opÇÕes reais na anÁlise de viabilidade econÔmica...

TRANSCRIPT

i

OPÇÕES REAIS NA ANÁLISE DE VIABILIDADE ECONÔMICA DE SISTEMAS

DE PRODUÇÃO DE PETRÓLEO

João Pedro de Mattos Pereira Couto

Projeto de Graduação apresentado ao Curso

de Engenharia Naval e Oceânica da Escola

Politécnica, Universidade Federal do Rio de

Janeiro, como parte dos requisitos necessários

à obtenção do título de Engenheiro.

Orientador:

Floriano Carlos Martins Pires Júnior

Rio de Janeiro

Setembro de 2018

ii

OPÇÕES REAIS NA ANÁLISE DE VIABILIDADE ECONÔMICA DE SISTEMAS

DE PRODUÇÃO DE PETRÓLEO

João Pedro de Mattos Pereira Couto

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO

CURSO DE ENGENHARIA NAVAL E OCEÂNICA DA ESCOLA

POLITÉCNICA DA UNIVERSIDADE FEDERAL DO RIO DE JANEIRO COMO

PARTE DOS REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU

DE ENGENHEIRO NAVAL E OCEÂNICO.

Examinada por:

Prof. Floriano Carlos Martins Pires Jr, D. Sc.

Prof. Luiz Felipe Assis, D. Sc.

Prof. Marcelo Igor Lourenço de Souza, D. Sc.

Prof. Jean David Job Emmanuel Marie Caprace, D. Sc.

RIO DE JANEIRO, RJ – BRASIL

SETEMBRO de 2018

iii

Couto, João Pedro de Mattos Pereira

Opções Reais na Análise de Viabilidade Econômica de Sistemas de Produção de Petróleo/ João Pedro de Mattos Pereira Couto. – Rio de Janeiro: UFRJ/ Escola Politécnica, 2018.

x, 78: il.; 29,7 cm.

Orientador: Floriano C M Pires Jr

Projeto de Graduação – UFRJ/ Escola Politécnica/ Curso de Engenharia Naval e Oceânica, 2018.

Referências Bibliográficas: p. 72.

1. Opções Reais 2. Monte Carlo. 3. Viabilidade Econômica. 4.Sistemas de Produção de Petróleo. I. Floriano C M Pires Jr. II Universidade Federal do Rio de Janeiro, Escola Politécnica, Curso de Engenharia Naval e Oceânica. III. Título

iv

Agradecimentos

Ao meu pai Washington e à minha mãe Magda que têm grande influência na

pessoa que sou hoje. Até mais do que o necessário foi me proporcionado para que eu

pudesse me formar na Universidade Federal do Rio de Janeiro.

Ao meu irmão Arthur que há 22 anos é minha amizade mais fiel e sincera.

À toda minha família que, de Niterói ou de Itaperuna, foi o suporte necessário a

essa conquista. Em especial, ao meu tio Walter Luiz pelo apoio incondicional e por ter

me levado no primeiro dia em que estive na Universidade para a matrícula.

À minha namorada Vanessa pelo amor e cumplicidade que tornaram a

caminhada mais leve.

Aos amigos do curso com quem as interações foram e continuarão sendo

importantíssimas para o meu crescimento pessoal e profissional.

Aos amigos do time de futsal da engenharia da UFRJ pelos treinamentos,

competições e conquistas, mas principalmente pela amizade.

Aos amigos, colegas e profissionais com quem tive oportunidade de conviver,

especialmente no futsal do Fluminense e do Vasco, pelos ensinamentos para vida.

Ao corpo docente da Escola, em especial do departamento de Engenharia Naval

e Oceânica, que, com seriedade e dedicação, passaram a frente seus conhecimentos.

Ao professor Floriano pelos ensinamentos e total paciência e disponibilidade na

orientação deste trabalho.

v

Resumo do Projeto de Graduação apresentado à Escola Politécnica/UFRJ como parte

dos requisitos necessários para a obtenção do grau de Engenheiro Naval e Oceânico.

Opções Reais na Análise de Viabilidade Econômica de Sistemas de Produção de

Petróleo

João Pedro de Mattos Pereira Couto

Setembro/2018

Orientador: Floriano C M Pires Jr

Curso: Engenharia Naval e Oceânica

A análise da viabilidade econômica de projeto sob a ótica de opções reais possibilita

que se trate com maior fidelidade o papel de um gerente na condução de um projeto.

Cabe a um gerente, tomar decisões ao longo de um projeto que influencie o seu rumo

no sentido de gerar valor ou reduzir perdas potenciais. A Teoria de Opções Reais

permite que a flexibilidade do decisor para com o projeto seja quantitativamente

valorada, possibilitando-o tomar decisões de investimento com o conhecimento

prévio e objetivo da flexibilidade.

Com base na Teoria de Opções Reais, na simulação de Monte Carlo e no método do

Equivalente Certo, este trabalho discute metodologias para valorar a flexibilidade e,

então, avaliar a relevância de considera-la na comparação entre duas alternativas de

produção de petróleo: sistema de produção convencional e sistema de produção

subsea-to-shore.

Palavras-chave: Opções Reais, Monte Carlo, Equivalente Certo, Viabilidade

Econômica, Sistemas de Produção de Petróleo.

vi

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Engineer.

Real Options for Investment Analysis in Oil Production Systems

João Pedro de Mattos Pereira Couto

September/2018

Advisor: Floriano C M Pires Jr

Course: Naval and Ocean Engineering

The analysis of investment in a project from the perspective of real options makes it possible to deal more faithfully with the role of a manager. The manager must make decisions throughout a project that will influence its direction towards generating value or reducing potential losses. The Real Options Theory allows the flexibility of the decision-maker to be quantitatively valued, enabling him/her to make investment decisions in the project with the prior and objective knowledge of flexibility.

Based on the Real Options Theory, Monte Carlo simulation and the Certainty Equivalent method, this paper discuss methodologies to assess flexibility and then evaluate the relevance of considering it in the comparison between two alternatives of oil production: conventional production system and subsea-to-shore production system.

Keywords: Real Options, Monte Carlo, Certainty Equivalent, Investment, Oil Production Systems.

vii

Sumário

I. Introdução .............................................................................................................. 1

II. Métodos de Análise Econômica de Investimento ................................................... 3

II.1. Fluxo de Caixa Descontado ............................................................................ 3

II.2. Simulação de Monte Carlo .............................................................................. 4

II.3. Taxa de Desconto Ajustada ao Risco e Equivalente Certo ............................. 6

II.4. Opções Reais ............................................................................................... 17

III. Modelos de Simulação de Séries Temporais e Transformação de Cholesky ....... 26

III.1. Movimento Geométrico Browniano ............................................................... 26

III.2. Movimento de Retorno a Média Geométrico ................................................. 28

III.3. Transformação de Cholesky ......................................................................... 30

IV. Modelagem do Problema ..................................................................................... 31

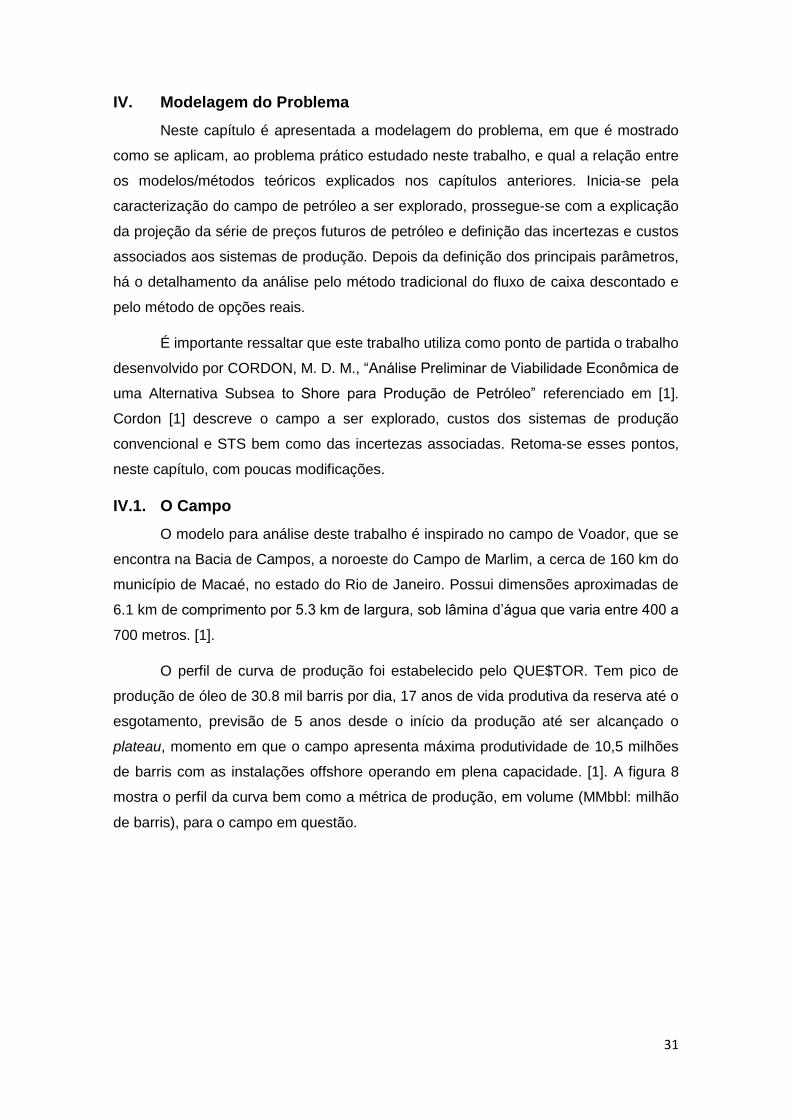

IV.1. O Campo ...................................................................................................... 31

IV.2. Preços Futuros de Óleo ................................................................................ 32

IV.3. Custos Sistema Convencional e STS ........................................................... 36

IV.4. Incertezas ..................................................................................................... 38

IV.4.1. CAPEX .................................................................................................. 40

IV.4.2. OPEX .................................................................................................... 41

IV.4.3. Descomissionamento ............................................................................ 46

IV.5. Fluxo de Caixa Descontado .......................................................................... 47

IV.6. Opções Reais ............................................................................................... 48

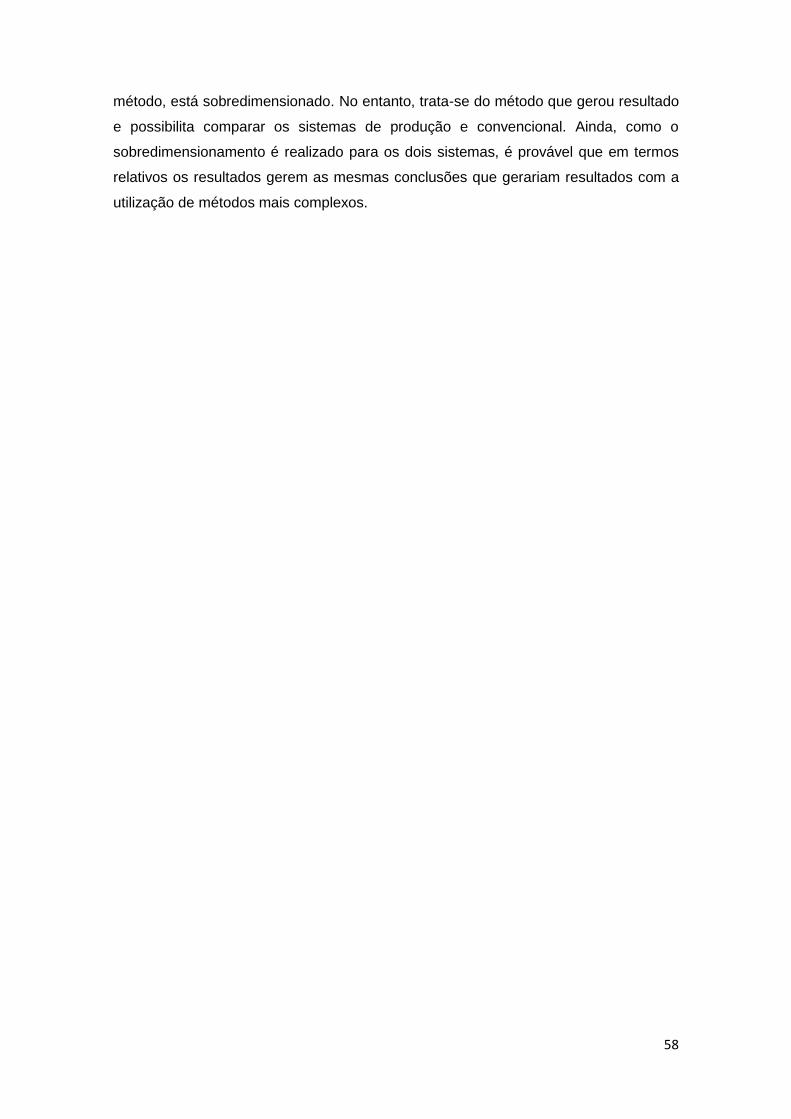

V. Resultados ........................................................................................................... 59

V.1. Fluxo de Caixa Descontado .......................................................................... 59

V.2. Opções Reais ............................................................................................... 63

VI. Conclusão ............................................................................................................ 68

VII. Referências ......................................................................................................... 71

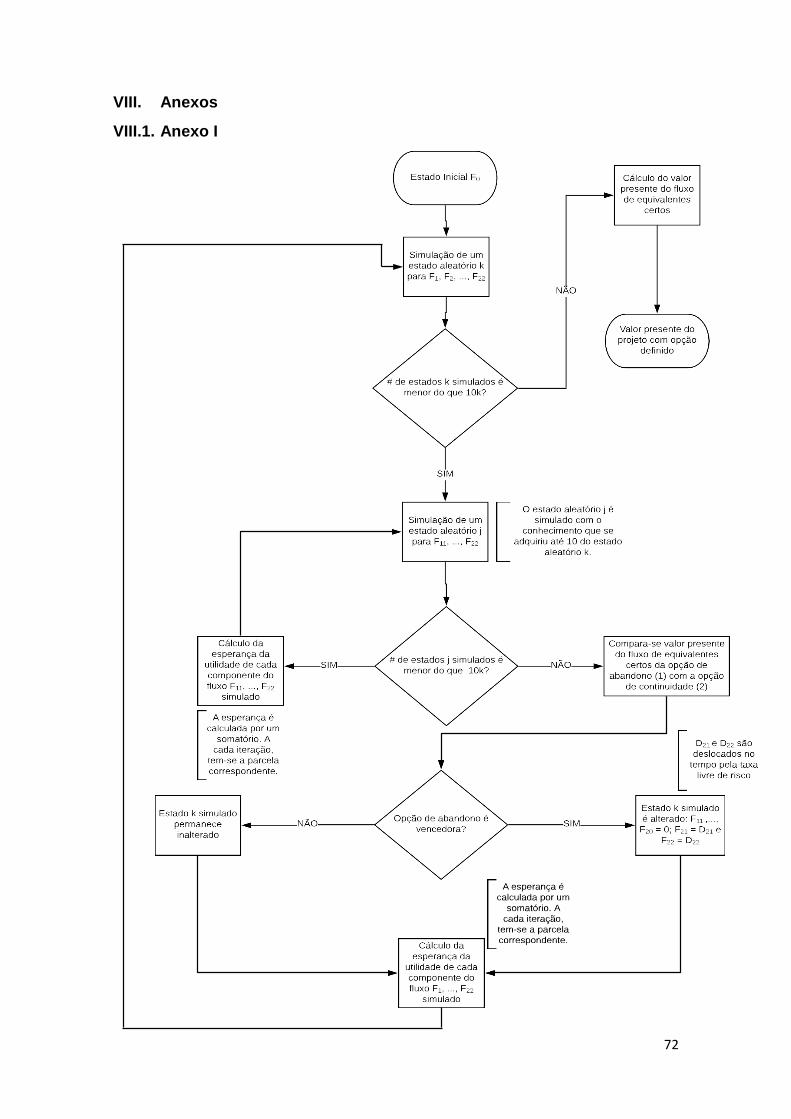

VIII. Anexos ................................................................................................................ 72

VIII.1. Anexo I ......................................................................................................... 72

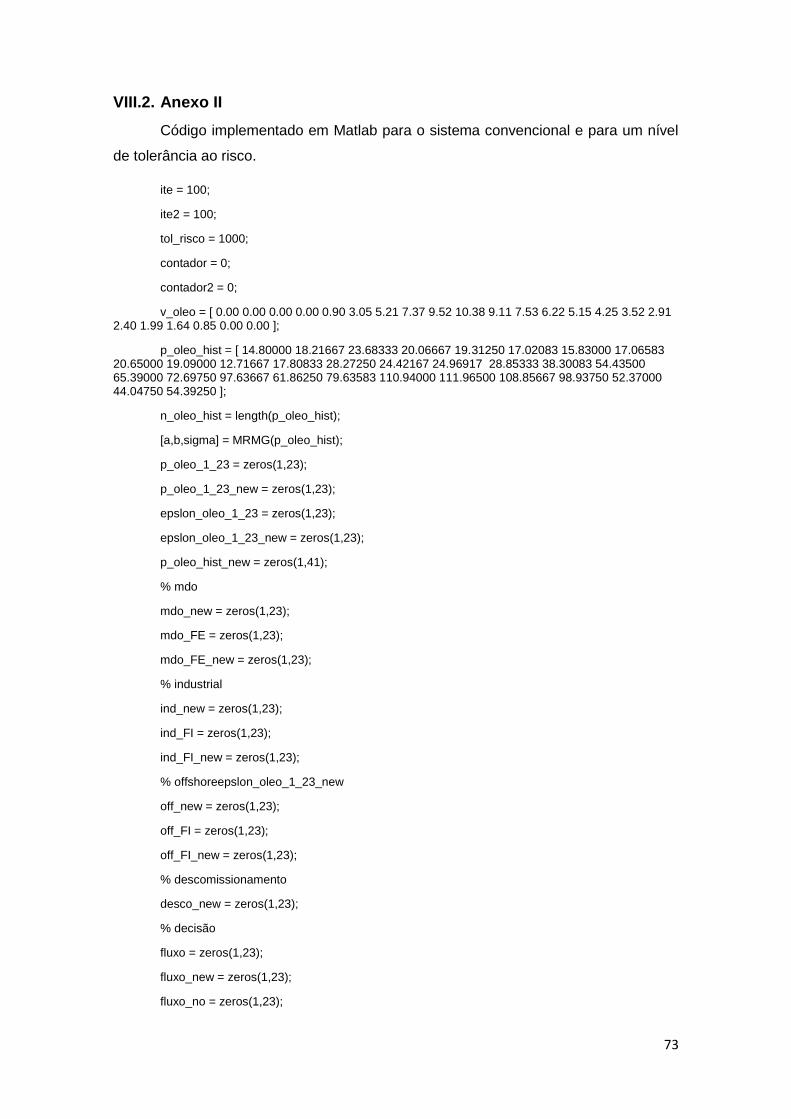

VIII.2. Anexo II ........................................................................................................ 73

viii

Lista de Figuras

Figura 1: retorno e risco de carteira com dois ativos para diferentes correlações. ........ 9

Figura 2: nuvem de possíveis carteiras e fronteira eficiente. ....................................... 10

Figura 3: Linha de Mercado de Capital (LMC)............................................................. 11

Figura 4: exemplos de curvas de utilidade exponencial para decisores avessos ao

risco. ........................................................................................................................... 15

Figura 5: valor da flexibilidade e incerteza. ................................................................. 18

Figura 6: tipos de opções reais. .................................................................................. 19

Figura 7: métodos de solução de OR. ......................................................................... 22

Figura 8: produção de óleo do campo inspirado no Voador. ....................................... 32

Figura 9: série mensal histórica de Brent de Fevereiro de 1988 a Maio de 2018. ....... 33

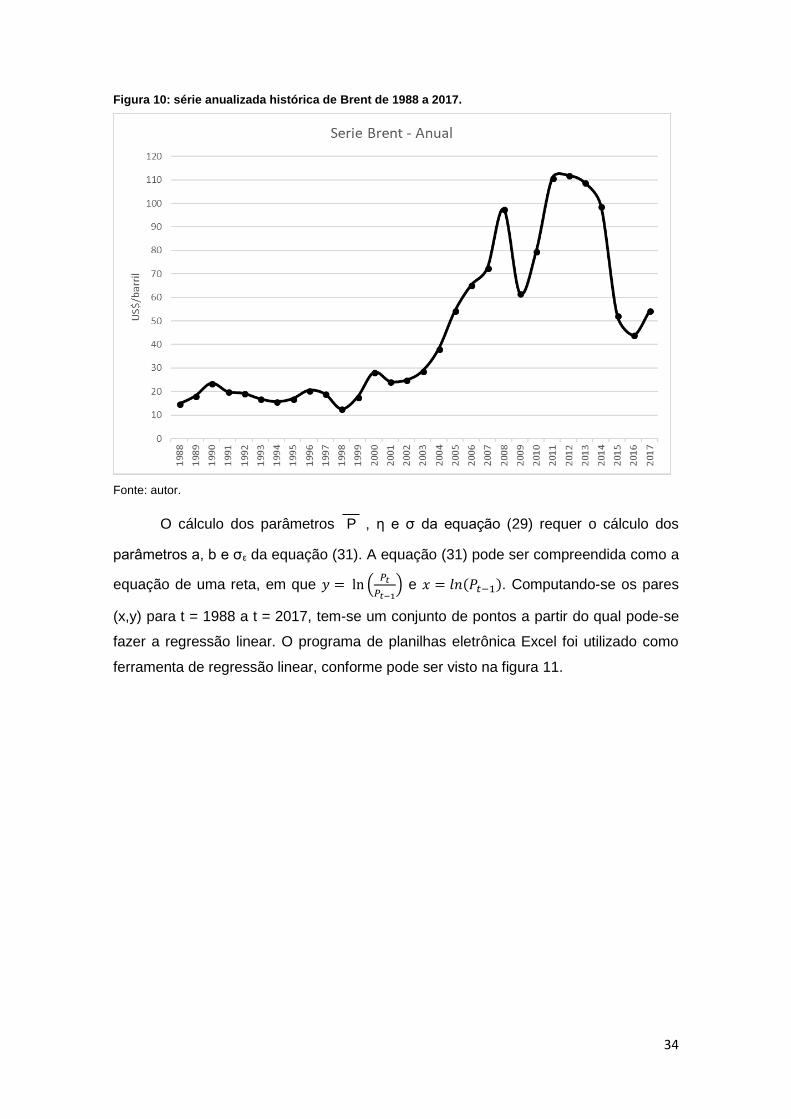

Figura 10: série anualizada histórica de Brent de 1988 a 2017. .................................. 34

Figura 11: regressão linear com o Excel. .................................................................... 35

Figura 12: exemplo de caminhos obtidos após simulação de Monte Carlo para preços

futuros de Brent. ......................................................................................................... 36

Figura 13: simulação de caminhos e estados possíveis para o método do fluxo de

caixa descontado. ....................................................................................................... 51

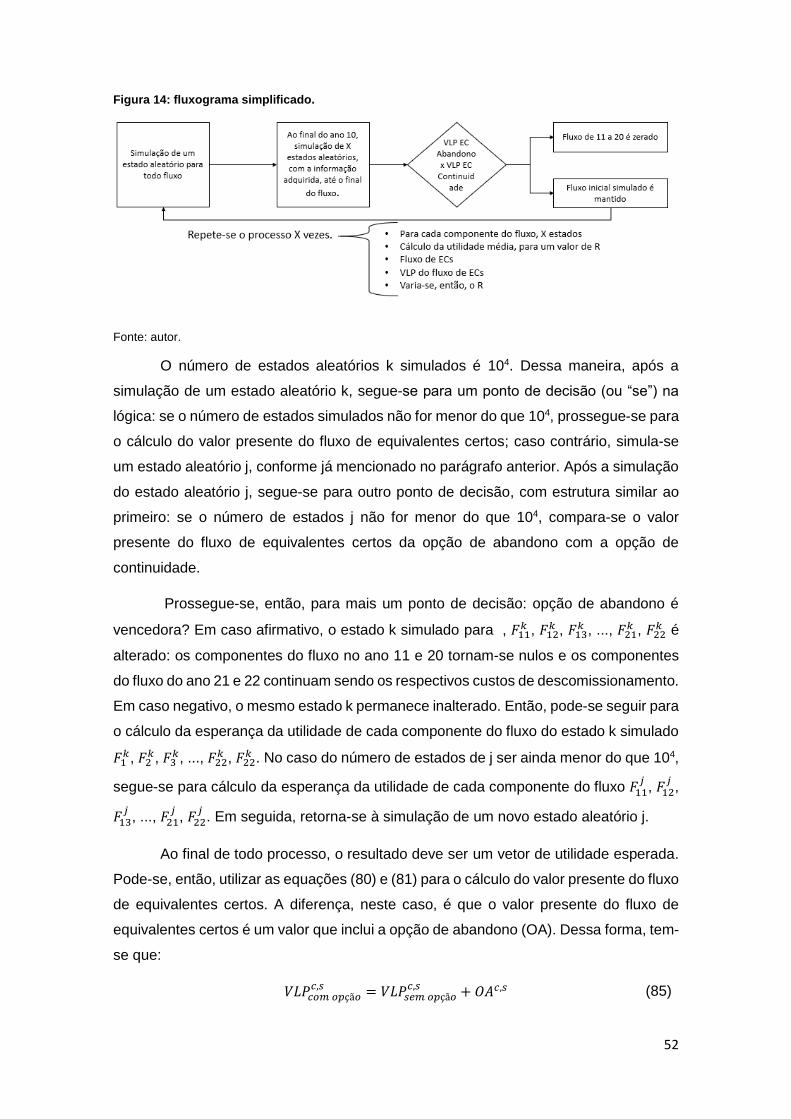

Figura 14: fluxograma simplificado. ............................................................................. 52

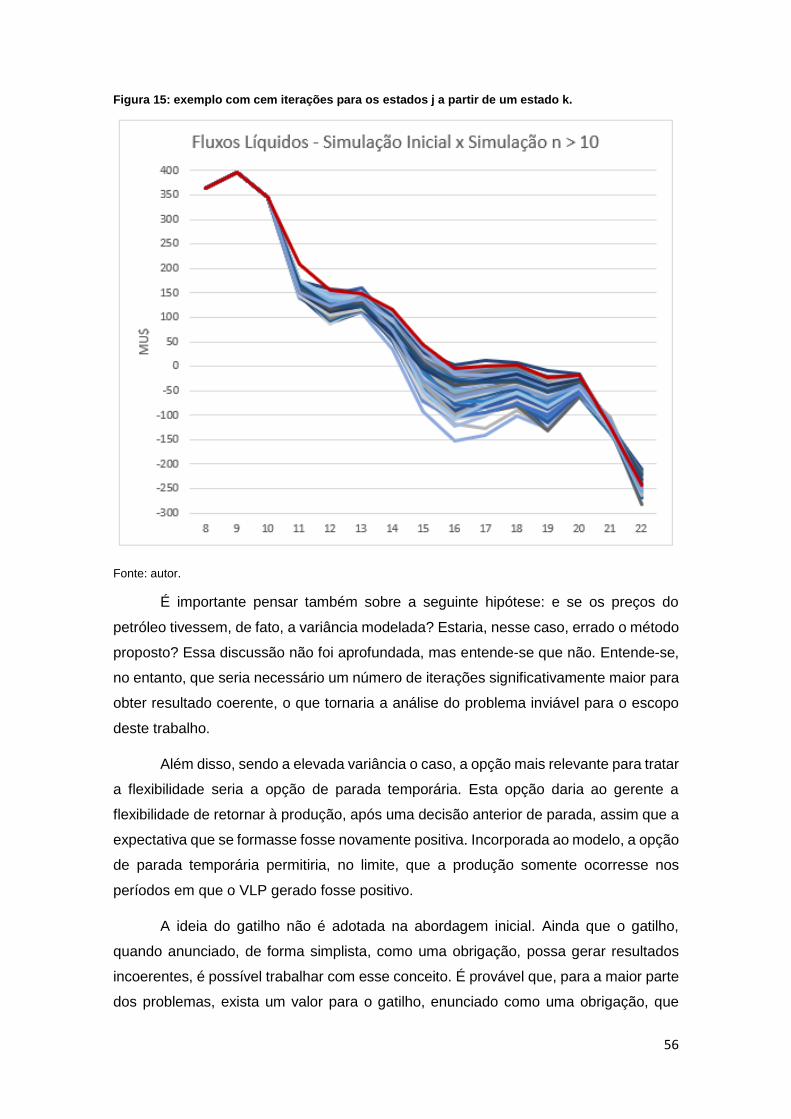

Figura 15: exemplo com cem iterações para os estados j a partir de um estado k. ..... 56

Figura 16: VLP sem opção dos fluxos do sistema de produção convencional não

ajustados pela função utilidade descontados pela taxa livre de risco. ......................... 59

Figura 17: VLP sem opção dos fluxos do sistema de produção STS não ajustados pela

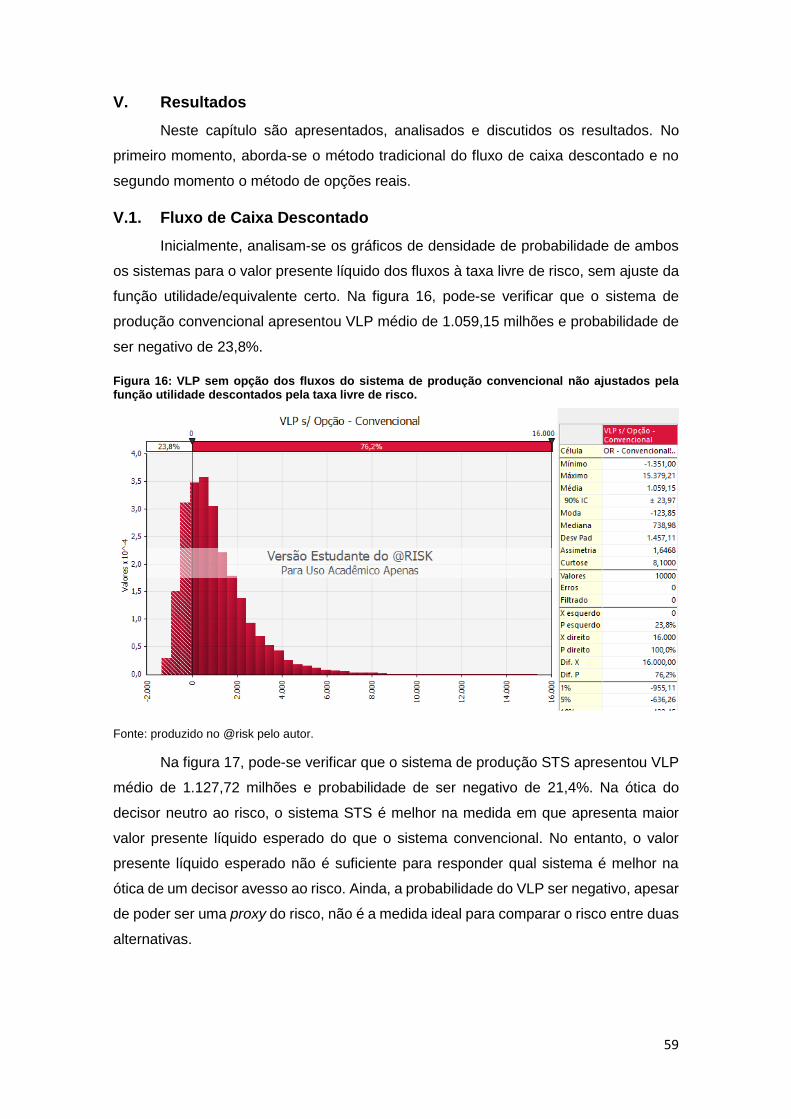

função utilidade descontados pela taxa livre de risco.................................................. 60

Figura 18: valor presente sem opção dos fluxos dos equivalentes certos para os

sistemas STS e convencional. .................................................................................... 61

Figura 19: valor presente dos custos para o sistema convencional. ............................ 61

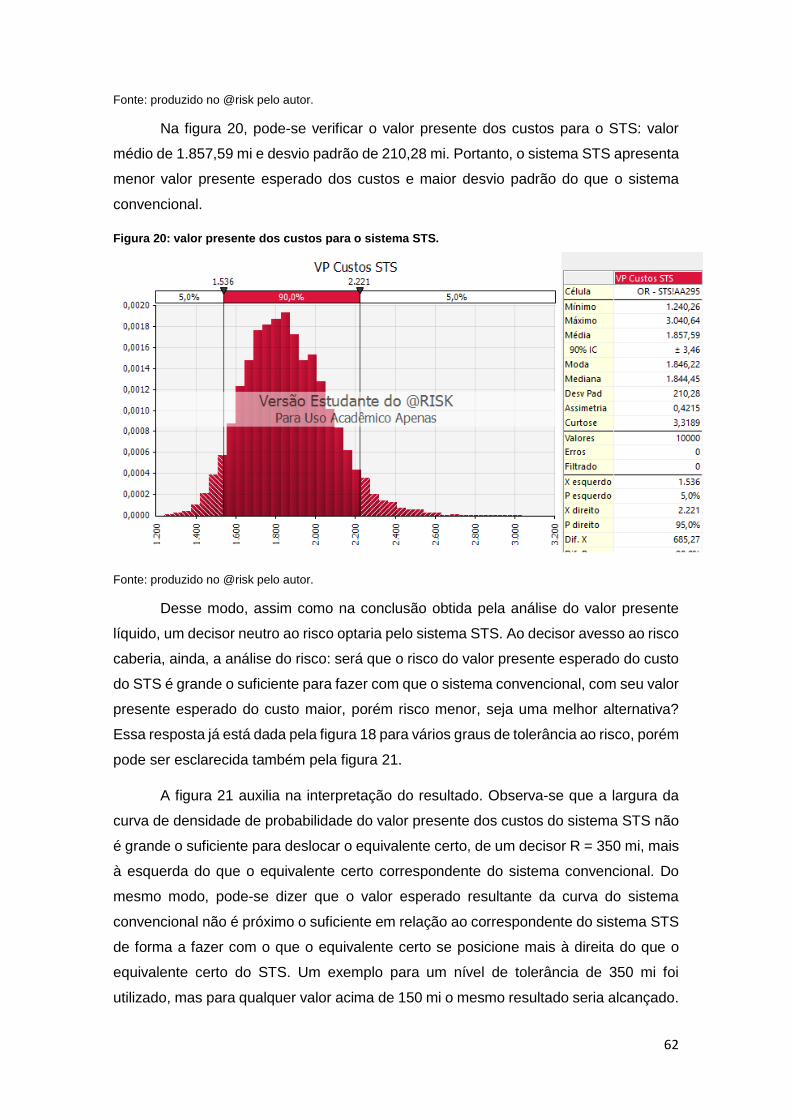

Figura 20: valor presente dos custos para o sistema STS. ......................................... 62

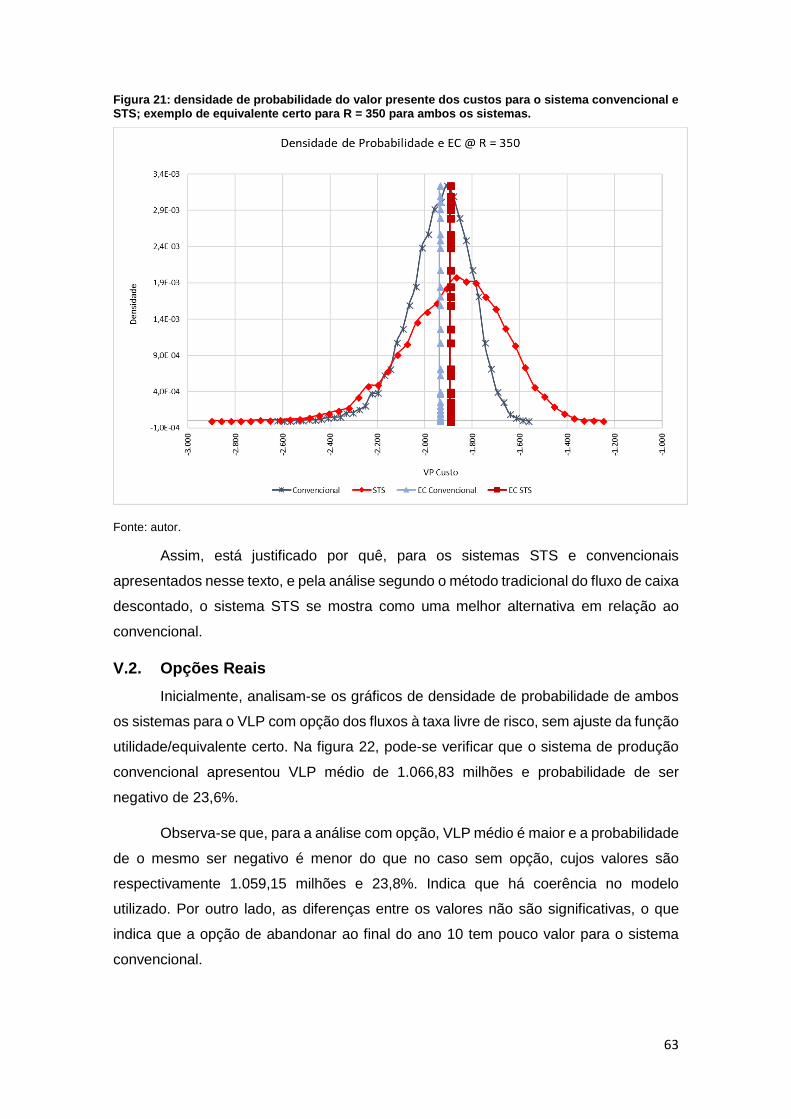

Figura 21: densidade de probabilidade do valor presente dos custos para o sistema

convencional e STS; exemplo de equivalente certo para R = 350 para ambos os

sistemas. .................................................................................................................... 63

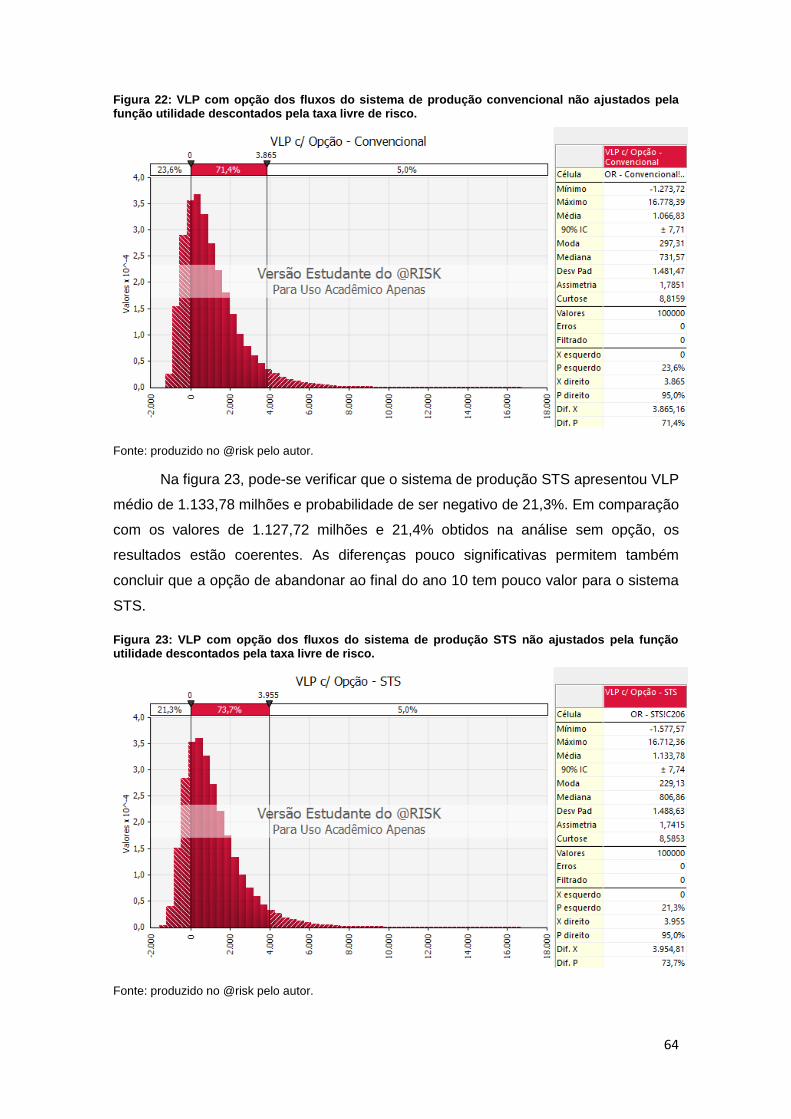

Figura 22: VLP com opção dos fluxos do sistema de produção convencional não

ajustados pela função utilidade descontados pela taxa livre de risco. ......................... 64

Figura 23: VLP com opção dos fluxos do sistema de produção STS não ajustados pela

função utilidade descontados pela taxa livre de risco.................................................. 64

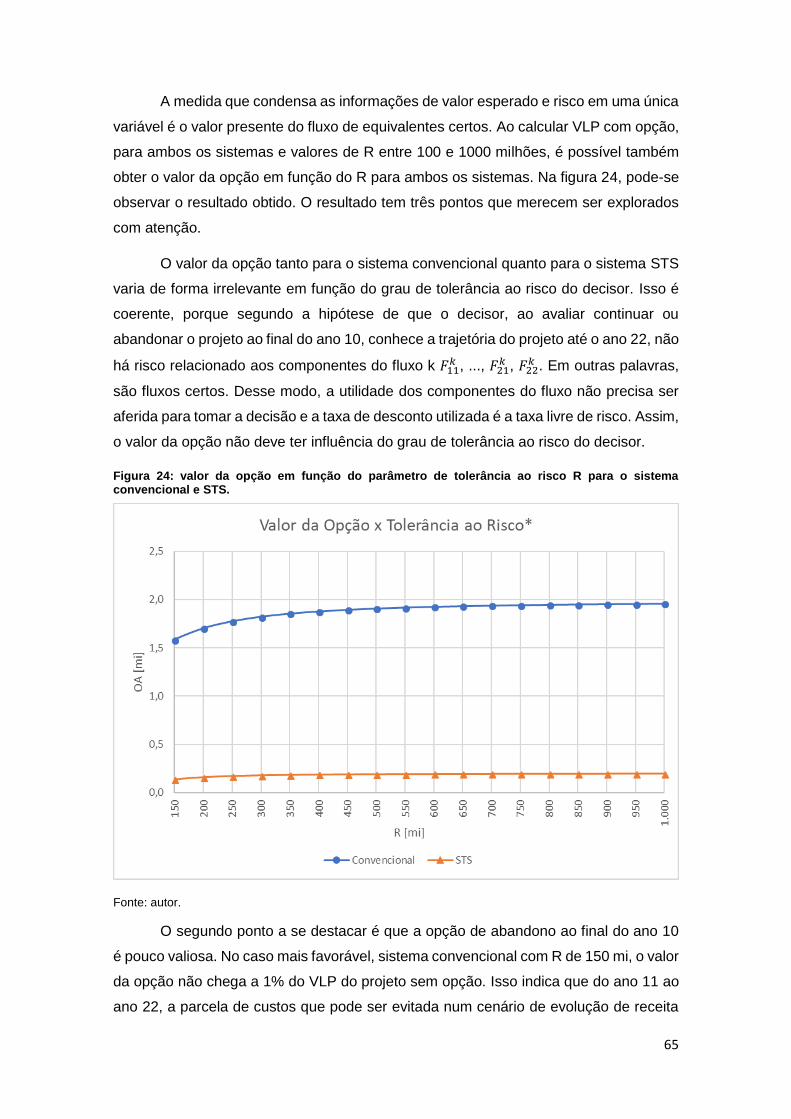

Figura 24: valor da opção em função do parâmetro de tolerância ao risco R para o

sistema convencional e STS. ...................................................................................... 65

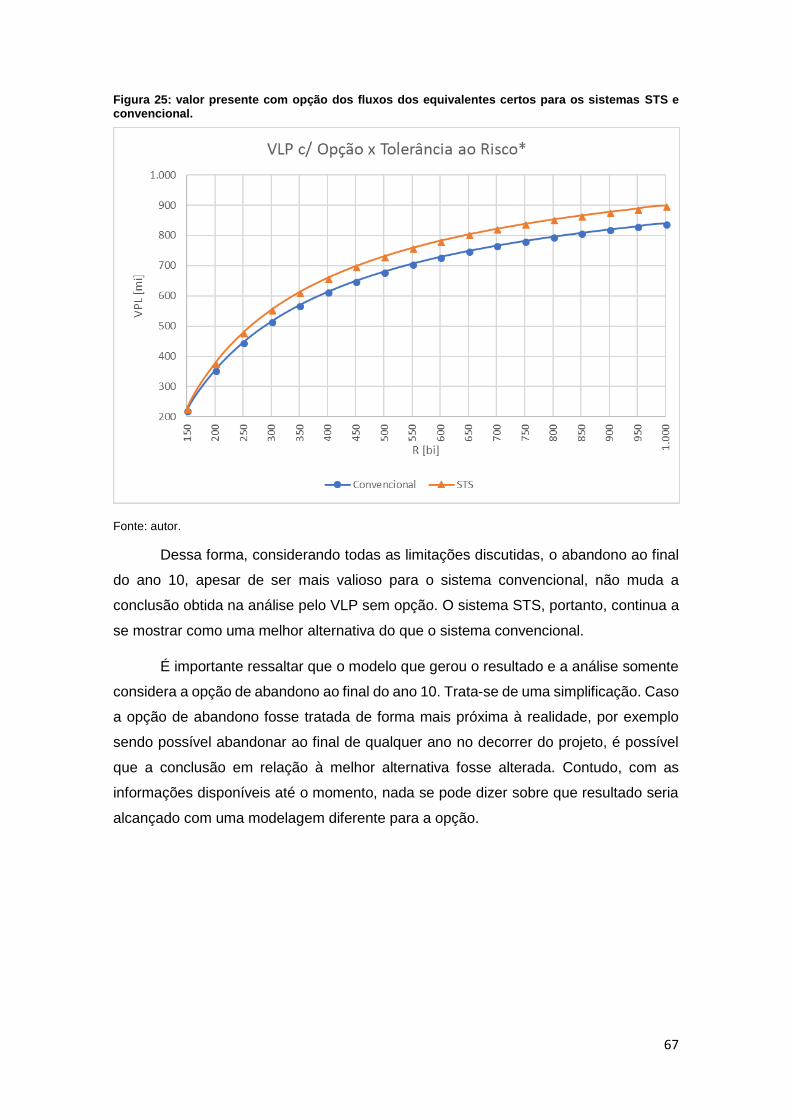

Figura 25: valor presente com opção dos fluxos dos equivalentes certos para os

sistemas STS e convencional. .................................................................................... 67

ix

Lista de Tabelas

Tabela 1: custos do sistema convencional; valores em milhões de US$. .................... 37

Tabela 2: custos do sistema STS; valores em milhões de US$. ................................. 37

Tabela 3: custos com incertezas e distribuições associadas. ...................................... 39

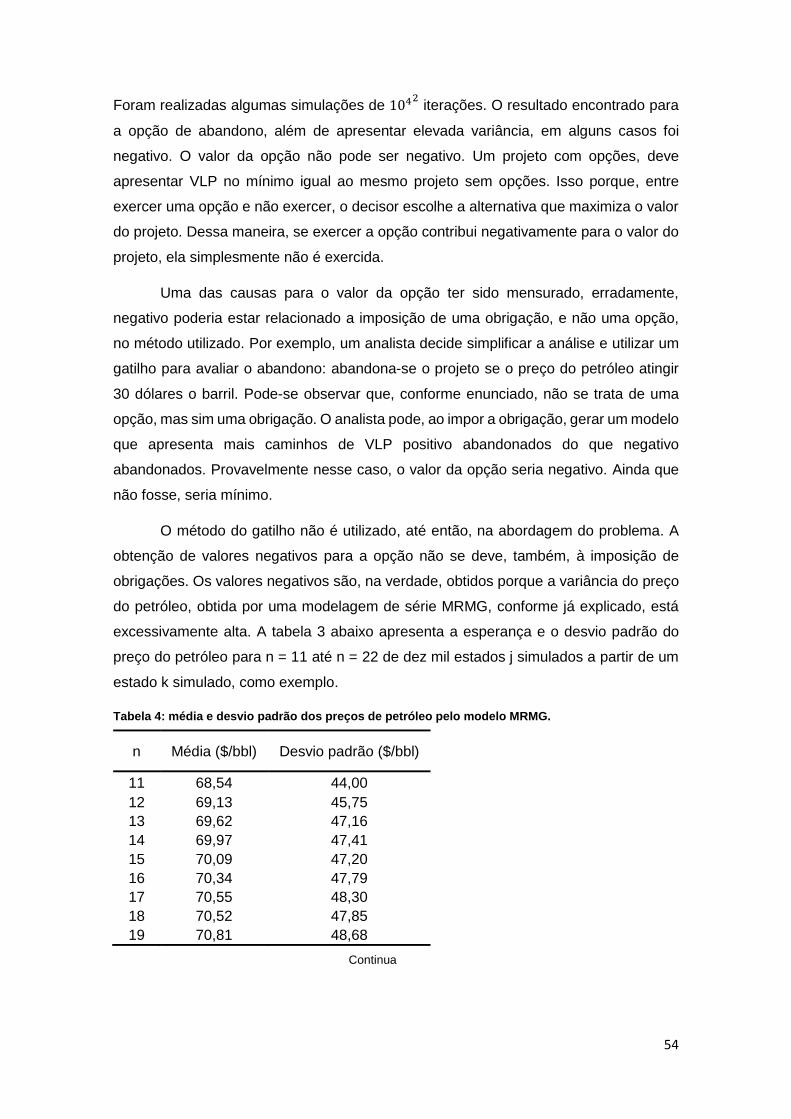

Tabela 4: média e desvio padrão dos preços de petróleo pelo modelo MRMG. .......... 54

x

Lista de Símbolos

STS – Subsea-to-shore

OPEX – Custos Operacionais de Produção

CAPEX – Custos de Capital

UEP – Unidade Estacionária de Produção

TLP – Tension Leg Platform

FPSO – Floating Production Storage and Offloading

VLP – Valor Presente Líquido

MGB – Movimento Geométrico Browniano

MRMG – Movimento de Retorno a Média Geométrico

FCD – Fluxo de Caixa Descontado

CE – Certeza Equivalente

CAPM – Capital Asset Pricing Model

RADR – Risk-Adjusted Discount Rates

LMC – Linha de Mercado de Capital

EC – Equivalente Certo

VME – Valor Médio Esperado

OR – Opção Real

MGB – Movimento Geométrico Browniano

MRMG – Movimento de Retorno à Média Geométrico

MB – Movimento Browniano

MAB – Movimento Aritmético Browniano

1

I. Introdução

Este trabalho intenciona propor uma metodologia para analisar a viabilidade

econômica dos sistemas de produção de petróleo subsea-to-shore (STS), como uma

alternativa ao sistema convencional, que considere a flexibilidade do gerente gerar valor

ou reduzir perdas potenciais influenciando os rumos da produção. A decisão ótima de

escolha de qual alternativa de produção adotar pode estar condicionada à incorporação

da flexibilidade na análise. Incorporando-a, portanto, será possível discutir a relevância

de considera-la na comparação entre os sistemas.

A principal diferença entre as duas opções é o fato de o sistema de produção

STS não necessitar de plataformas. Essa característica faz com que os custos

operacionais de produção (OPEX) desse sistema possam ser significativamente

vantajosos em relação ao OPEX do sistema convencional. No entanto, o custo total do

projeto não é só formado de OPEX. Existem os custos iniciais de capital (CAPEX), que

são diferentes entre os dois sistemas: o convencional tende a apresentar um CAPEX

menor do que o STS. O decisor escolhe, então, um sistema em detrimento do outro em

função de como as diferenças entre OPEX e CAPEX se compõem.

O componente mais relevante de um sistema convencional é a Unidade

Estacionária de Produção (UEP), mais conhecida como plataforma, que caracteriza a

denominação dada (convencional). A decisão do tipo de plataforma que deve ser

utilizada em cada campo envolve vários fatores: localização do campo, lâmina d’água,

condições ambientais, capacidade requerida de processamento no topside,

profundidade do reservatório, tempo de desenvolvimento, segurança operacional, custo

e outros. Os diferentes tipos de UEP são: jaqueta, auto-elevatória, torre-complacente,

tension-leg platform (TLP), spar buoy, plataforma semissubmersível e floating

production storage and offloading (FPSO). [1].

A característica principal que diferencia o sistema STS do convencional é,

portanto, a ausência de UEP. Os equipamentos necessários à operação estão todos

localizados próximos ao leito marinho. Após o tratamento, o óleo é transportado

diretamente para a costa via risers. Trata-se de um sistema que impõe maiores

dificuldades tecnológicas e, por isso, tende a apresentar CAPEX maior do que o sistema

convencional. Por outro lado, o sistema STS, dado a ausência de UEP, tende a

apresentar OPEX menor do que o sistema convencional.

Este trabalho tem como ponto de partida o trabalho desenvolvido por CORDON,

M. D. M., “Análise Preliminar de Viabilidade Econômica de uma Alternativa Subsea to

Shore para Produção de Petróleo” referenciado em [1]. Cordon [1] define o campo de

2

petróleo a ser produzido e, com base em suas características, utiliza o programa

QUE$TOR para modelar os custos de capital e operacionais associados a cada um dos

sistemas de produção. Cordon [1] ainda modela as incertezas associadas ao custo,

analisa a viabilidade econômica da alternativa de produção STS e discute

qualitativamente a opção de abandono.

A modelagem dos custos e das incertezas é aproveitada neste trabalho. A

análise de viabilidade econômica, no entanto, apresenta modificações. A mais

importante delas é a consideração, com discussão mais aprofundada, do efeito da

flexibilidade. Discute-se, também, por que utilizar o método do equivalente certo em vez

do método da taxa de desconto ajustada ao risco para descontar os fluxos. A utilização

desse método traz uma vantagem adicional de poder representar a tolerância ao risco

do tomador de decisão em uma só variável. Isso permite que o valor presente líquido

(VLP) seja analisado de forma parametrizada à tolerância ao risco.

Este trabalho inicialmente aborda os métodos de análise econômica de

investimento: fluxo de caixa descontado, método de Monte Carlo, equivalente certo e

opções reais. Na seção seguinte explica-se os modelos de simulação de séries

temporais: movimento geométrico browniano (MGB) e movimento de retorno a média

geométrico (MRMG); e o modelo de correlação de resíduos transformação de Cholesky.

Após, são propostas as modelagens do problema tanto pelo método do fluxo de caixa

descontado quanto pelo método de opções reais.

Ademais, prossegue-se para o capítulo de apresentação e análise dos

resultados. Primeiro, são analisados os resultados sem a introdução das opções reais.

Em seguida, os resultados com opções reais e comparação entre ambos. Caminha-se,

então, para a conclusão do trabalho, indicando alguns pontos de recomendação que

podem ser abordados em trabalhos futuros.

3

II. Métodos de Análise Econômica de Investimento

Nesta seção são abordados os métodos de análise econômica utilizados para

avaliação e comparação dos sistemas convencional e STS. Além de uma breve

introdução teórica sobre os métodos, é discutido e definido de que maneira eles são

utilizados para análise de investimento das alternativas de produção de petróleo.

II.1. Fluxo de Caixa Descontado

Uma das abordagens mais tradicionais para valoração de um determinado ativo

é o método do fluxo de caixa descontado (FCD), que consiste basicamente em estimar

as receitas e custos esperados relacionados ao ativo, e trazer, a valor presente, a

diferença entre eles por uma taxa de desconto apropriada. As etapas a serem

percorridas para performar uma análise pelo método FCD são [2]:

• estimativa dos fluxos de caixa esperado (receitas e custos), que em casos mais

complexos podem ser estimados com simulação de Monte Carlo;

• avaliação do custo de oportunidade do capital (taxa mínima de atratividade) na

definição da taxa de desconto ajustada ao risco;

• cálculo dos indicadores econômicos, especialmente o valor presente líquido;

• reconhecimento das limitações do modelo;

• tomada de decisão sobre investir ou não.

Este trabalho passa por todas as etapas, com exceção da última. Não se trata

de uma situação real, portanto não há decisões a serem tomadas. Contudo, há

indicação de qual sistema se apresenta como melhor alternativa segundo o método de

análise abordado.

A simulação de Monte Carlo foi utilizada para endereçar a primeira etapa. A

estimativa das variáveis do fluxo de caixa envolve incertezas que devem ser tratadas

para uma correta análise do problema. As incertezas foram modeladas por meio da

definição das variáveis de entrada do fluxo como variáveis aleatórias. Ao escolher essa

abordagem, a simulação de Monte Carlo é uma das ferramentas que consegue lidar

com a complexidade das operações matemáticas que passam a existir. Fazer as

operações básicas de somar, dividir, subtrair e multiplicar com variáveis não aleatórias

é trivial. Fazer o mesmo com variáveis aleatórias é significativamente mais complexo.

A avaliação da taxa de desconto é uma etapa que tem atenção especial deste

texto. A definição do valor da taxa de desconto que se deve utilizar ainda é foco de

debates na academia; e não há consenso. Além disso, quando se utiliza simulação é

4

preciso ter cuidado para não descontar o fluxo a uma taxa que sobredimensione o risco.

Na seção II.3 essa questão é abordada com maior detalhamento.

O principal indicador econômico analisado é o VLP, cuja definição matemática é

mostrada abaixo.

𝑉𝐿𝑃 = −𝐼 + ∑

𝑅𝑖 − 𝐶𝑖

(1 + 𝑡𝑑)𝑖

𝑛

𝑖=1

(1)

Investimento (I) é o ato de incorrer custos na expectativa de benefícios futuros

[2]. Trata-se de um custo que, em geral, incorre nos anos iniciais do projeto. O benefício

futuro é a diferença entre as receitas e custos gerados por esse investimento. 𝑅𝑖 é a

receita e 𝐶𝑖 é o custo do fluxo associado ao ano i. 𝑡𝑑 é a taxa de desconto pela qual os

componentes do fluxo tem seus valores presentes apurados – e comparáveis, dessa

maneira, com o I.

Por modelo entende-se todas as definições realizadas e premissas assumidas

para a estimativa dos fluxos e seus valores presentes. Trata-se de uma discussão

extensa e de significativa importância para análise. Além disso, tanto o método FCD

quanto o método de opções reais compartilham de boa parte da modelagem do

problema. Dessa maneira, as discussões referentes às modelagens serão abordadas

em seções específicas ao longo do texto, sendo o capítulo IV aquele que concentrará

maior parte delas.

II.2. Simulação de Monte Carlo

A Simulação de Monte Carlo foi concebida com este nome nos anos 40 por

cientistas que faziam testes em armas nucleares no Laboratório Nacional de Los

Alamos. São eles: John Von Neumann, Stanislaw Ulam e Nicholas Metropolis.

Inicialmente, o método foi aplicado para solução de integrais múltiplas para o estudo da

difusão de nêutrons. Logo, percebeu-se seu potencial para aplicação em uma gama de

problemas que pudessem ser tratados de maneira determinística por meio de amostras

aleatórias. Esses problemas estão presentes em diversas áreas de conhecimento, que

ao longo do tempo absorveram o método de simulação de Monte Carlo para solucioná-

los. [3].

O método tem como base a amostragem de números aleatórios. Em geral, sua

precisão está associada ao tamanho da amostra. No entanto, quanto maior o tamanho

da amostra maior o tempo de computação necessário para implementar o método na

tratativa de um problema. O desvio padrão do método de Monte Carlo é diretamente

proporcional a 𝑛−1

2. Isso significa dizer que para reduzir pela metade o desvio padrão é

5

necessário usar uma amostra quatro vezes maior. Portanto, o trade-off entre tempo e

precisão é um fator importante que se deve levar em consideração na utilização do

método. [3].

Um exemplo prático que ilustra de maneira simples o método. Sabe-se que uma

moeda não viciada apresenta 50% de chance de resultar cara e 50% coroa ao ser

jogada ao chão. Para uma moeda viciada, uma maneira de descobrir as probabilidades

seria utilizar o método de Monte Carlo. Na prática, funcionaria da seguinte forma: joga-

se a moeda várias vezes ao chão e toma-se os resultados. A frequência de cada uma

das faces dará a resposta, se o número de vezes que a moeda for jogada ao chão se

mostrar suficiente. A dificuldade, nesse caso, estaria justamente em definir quantas

vezes é preciso jogar a moeda ao chão para se obter precisão adequada na resposta.

Na análise de viabilidade econômica dos sistemas convencional e STS de

produção de petróleo, é conveniente utilizar o método de Monte Carlo pela razão de

haver incertezas de diversas naturezas relacionadas tanto ao custo de capital e

operacional, quanto ao preço de petróleo. Essas incertezas são representadas em

distribuições aleatórias, que são atribuídas às variáveis de custo e preço. As diversas

operações matemáticas necessárias para modelar um fluxo de caixa descontado, com

opções reais ou não, ou não tem solução analítica ou a solução é complexa quando as

variáveis de entrada do modelo são definidas como variáveis aleatórias. Assim, torna-

se recomendável a utilização de um método que possa tratar o problema de maneira

determinística.

O resultado da aplicação de um modelo de FCD ou um modelo de fluxo com

opções é o VLP. Quando as variáveis de entrada desse fluxo de caixa são variáveis

aleatórias, o VLP é também uma variável aleatória. O método Morte Carlo consiste em

fazer diversas simulações, definindo em cada uma delas um valor determinístico para

as variáveis aleatórias de entrada. Esse valor é sorteado aleatoriamente, respeitando-

se a distribuição de probabilidade inicialmente atribuída à variável. Para cada uma das

simulações, guarda-se o resultado do VLP. Após o final de todas as iterações, há um

número de observações de VLP igual ao número de simulações realizadas. O VLP é,

então, não um valor determinístico, mas um conjunto de valores aleatórios, ou seja, uma

variável aleatória.

Não somente no problema tratado por esse texto, mas de maneira geral, a

simulação de Monte Carlo adiciona um fator dinâmico à análise de viabilidade

econômica de projetos, permitindo que se possa construir cenários que representem

consistentemente as principais premissas sobre os riscos. Assim, o tomador de decisão

6

está provido de informação de todos os cenários de risco/retorno possíveis para o

projeto. [4]. Informação esta, que, em geral, está consolidada em uma ou poucas

variáveis de natureza aleatória, como no caso descrito para os sistemas convencional

e STS (VLP), para facilitar a tomada de decisão.

Em muitos casos práticos, a precisão requerida para análise de viabilidade

demanda utilização de amostras grandes. Até recentemente, os microcomputadores

não tinham capacidade de processar muitas simulações, motivo pelo qual o método de

Monte Carlo não era largamente utilizado. Com o desenvolvimento tecnológico de

hardware e software, surgiram inúmeros programas que facilitaram significativamente a

utilização do método e, consequentemente, a análise de viabilidade econômica de

projetos. [4].

Neste trabalho, a versão estudante do software @risk da Palisade Corporation é

utilizada. Trata-se de um programa que funciona junto à planilha eletrônica Excel. Com

ele, é possível atribuir para cada variável uma distribuição aleatória específica, fazer as

simulações e analisar os resultados para a variável de interesse. Além do @risk, o

Matlab também foi utilizado para realizar simulações Monte Carlo, especialmente no

tratamento das opções reais.

II.3. Taxa de Desconto Ajustada ao Risco e Equivalente Certo

A definição do valor da taxa de desconto que incorpora apropriadamente os

riscos para valorar um projeto ou um ativo pelo método do fluxo de caixa descontado é

um ponto de recorrente discussão em textos acadêmicos. Além disso, a utilização da

taxa de desconto ajustada ao risco, quando em conjunto com simulação, é incoerente

do ponto de vista teórico. Esta seção tem como objetivo passar pelos principais pontos

de discussão, expor os diferentes modelos e justificar por que o método do equivalente

certo, apesar de também apresentar limitações, foi escolhido.

O conceito do valor do dinheiro no tempo é explicado pelo fato de que, na

economia real, um investidor (quase) sempre tem a opção de alocar seu capital em um

ativo que irá remunerar o investimento a uma taxa positiva cuja incerteza associada à

sua magnitude é (aproximadamente) nula. Dessa maneira, entre não alocar o capital e

investir nesse ativo, um investidor racional sempre prefere investir nesse ativo. Surge,

então, o conceito de custo de oportunidade: ao não alocar o capital no investimento de

retorno certo o investidor perde a oportunidade de fazer seu capital crescer pela taxa de

retorno do investimento.

7

A literatura nomeia a taxa mencionada previamente como taxa de juros livre de

risco e o ativo como ativo livre de risco. Dias [2] define o ativo sem risco como o ativo

de retorno certo e a taxa de juros livre de risco como a taxa de retorno do ativo livre de

risco. É usual assumir que um título do Governo ou a caderneta de poupança garantida

pelo mesmo são ativos sem risco. É importante mencionar que o conceito de ativo livre

de risco é uma idealização da teoria de finanças. Os ativos sem risco exemplificados

acima têm, na verdade, probabilidade muito baixa de não retornarem à taxa garantida

pelo Governo, mas não nula. Há a possibilidade de uma grave crise acometer o Governo

e este não honrar o pagamento de um título, por exemplo. [2].

A taxa de juros livre de risco é, portanto, a taxa que se utiliza para mensurar o

valor do dinheiro no tempo. Investir num ativo/projeto cuja taxa de retorno esperada é

menor do que a taxa de juros livre de risco significa, grosso modo, perder dinheiro. Isso

significa também dizer que se perde dinheiro não investindo o capital em nenhum

ativo/projeto, o que é o mesmo que investir num ativo/projeto cuja taxa de retorno é nula.

Por outro lado, como tomar a decisão quando o ativo/projeto tem taxa de retorno

esperada maior do que a taxa de juros livre de risco?

Nesse sentido, insere-se o conceito de ativo de risco. Trata-se de um ativo em

que não se tem certeza do retorno: pode-se ganhar ou perder investindo nele. Ações

são exemplos típicos de ativo de risco. A atitude de um investidor em relação a um ativo

de risco depende de vários fatores como sua riqueza, idade, posição social, religião,

entre outras. Contudo, pode-se dizer que a imensa maioria dos investidores é avesso

ao risco. Isso significa dizer que, para investir num ativo de risco a imensa maioria dos

investidores exige um prêmio pelo risco assumido. [2].

O conceito de prêmio de risco é melhor compreendido por meio do conceito de

certeza equivalente. Pratt (1964), conforme mencionado por Dias [2], define certeza

equivalente (CE) de um valor incerto X como o valor que faz o investidor achar

indiferente a seguinte situação: receber CE sem risco – isto é, com certeza – ou assumir

o risco de receber (ou não) X. Matematicamente, pode-se escrever:

𝐶𝐸 = 𝐸[𝑋] − 𝜋 (2)

Em que 𝜋 é o prêmio de risco absoluto de X. A aversão ao risco, postura assumida pela

maior parte dos investidores, faz com que usualmente o valor de 𝜋 seja positivo. Quando

é negativo, diz-se que os investidores são amantes do risco; quando é nulo diz-se que

os investidores são neutros ao risco.

8

Outra interpretação possível para o conceito de prêmio de risco é o prêmio de

risco percentual. Este é diferença percentual entre a taxa de retorno demandada pelos

investidores para adquirirem ativos de risco e a taxa livre de risco. O prêmio de risco

percentual é mais utilizado em finanças do que o absoluto. [2]. Alguns modelos/métodos

surgiram com base nessa interpretação com o objetivo de generalizar o conceito de

risco para os ativos que são negociados na economia. O mais conhecido e utilizado

atualmente é o Capital Asset Pricing Model (CAPM).

CAPM é um modelo expresso em termos de valores esperados. Segundo o

modelo, o retorno esperado sobre o ativo é a soma da taxa de juros livre de risco e o

prêmio de risco. [2]. Trata-se, dessa forma, de um modelo que tenta ajustar a taxa de

desconto pelo nível de risco percebido para determinado ativo. Taxa de desconto que é

utilizada para calcular o valor presente do fluxo esperado gerado por esse ativo. Em

inglês, a essa taxa de desconto dá-se o nome de risk-adjusted discount rate (RADR). É

importante ressaltar que taxa de retorno de um ativo e taxa de desconto desse ativo são

os mesmos conceitos.

O CAPM tem como base teórica a teoria de portfólio de Markowitz de 1952. Antes

de discutir sobre os principais pontos abordados por essa teoria, que implicam na

formulação de modelo CAPM, é importante apresentar os conceitos de critério média-

variância, diversificação, riscos de mercado e risco sistemático (ou não diversificável).

Dias [2] expõe que o critério da média-variância estabelece que um ativo de risco

é preferível em relação a outro ativo se: i) para um mesmo risco, tem retorno esperado

maior; ii) para o mesmo retorno esperado, tem um risco menor. É observado no mercado

que há ativos com diferentes riscos e retornos esperados e que, na média, os ativos de

maior risco possuem maiores retornos. Contudo, é possível reduzir o risco sem

necessariamente reduzir o retorno esperado por meio da diversificação. Grosso modo,

em um portfólio de vários ativos, os retornos negativos de determinados ativos podem

ser compensados por retornos positivos de outros. [2]. Um portfólio X pode ter o mesmo

retorno esperado do ativo A, mas com risco, isto é, com a variância em relação ao valor

esperado, menor.

Dias [2] explica o efeito da diversificação a partir de uma carteira com dois ativos.

Seja uma carteira c composta por dois ativos 1 e 2, com retorno de ambos tendo

distribuição normal, com média r e desvio padrão 𝜎. Seja w as participações percentuais

dos ativos na carteira. Seja 𝜌 a correlação entre seus retornos. O retorno da carteira é

dado pela média ponderada dos retornos esperados.

9

𝑟𝑐 = 𝑤1 ∗ 𝑟1 + 𝑤2 ∗ 𝑟2 (3)

A variância da carteira, portanto o risco, segundo a teoria da probabilidade é

dada por:

(3) 𝜎𝑐2 = 𝑤1

2 ∗ 𝜎12 + 𝑤2

2 ∗ 𝜎22 + 2𝑤1𝑤2𝜌𝜎1𝜎2 (4)

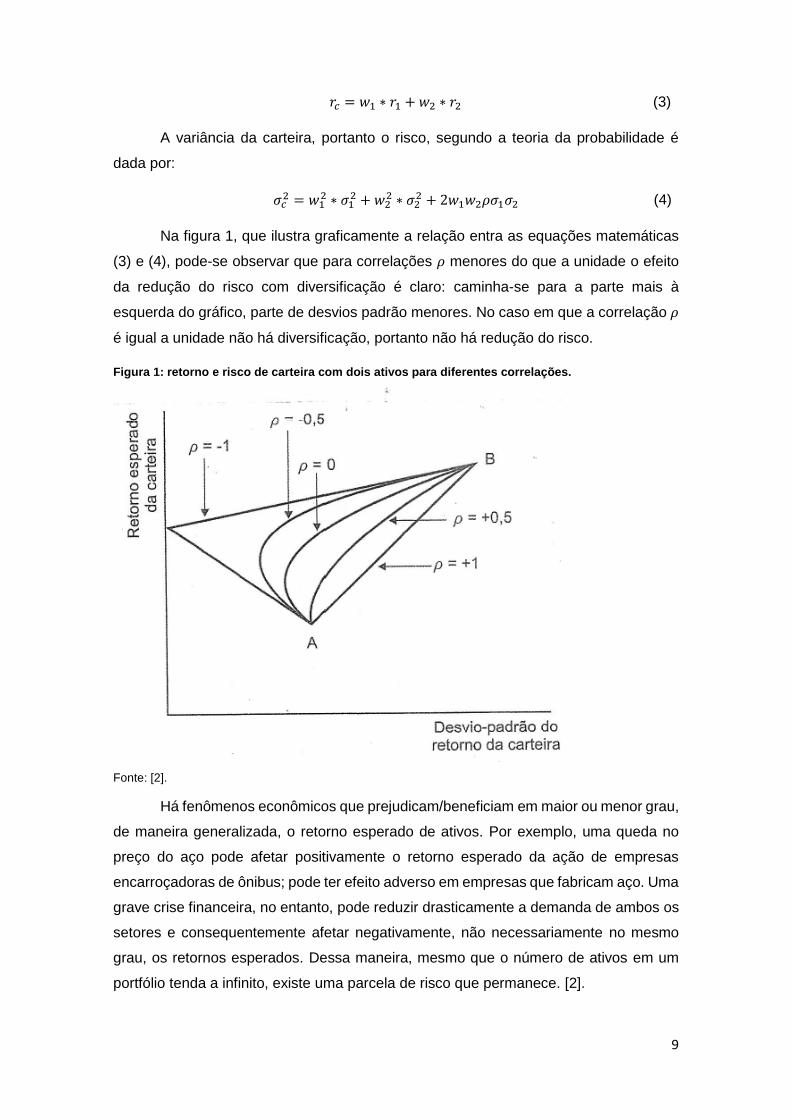

Na figura 1, que ilustra graficamente a relação entra as equações matemáticas

(3) e (4), pode-se observar que para correlações 𝜌 menores do que a unidade o efeito

da redução do risco com diversificação é claro: caminha-se para a parte mais à

esquerda do gráfico, parte de desvios padrão menores. No caso em que a correlação 𝜌

é igual a unidade não há diversificação, portanto não há redução do risco.

Figura 1: retorno e risco de carteira com dois ativos para diferentes correlações.

Fonte: [2].

Há fenômenos econômicos que prejudicam/beneficiam em maior ou menor grau,

de maneira generalizada, o retorno esperado de ativos. Por exemplo, uma queda no

preço do aço pode afetar positivamente o retorno esperado da ação de empresas

encarroçadoras de ônibus; pode ter efeito adverso em empresas que fabricam aço. Uma

grave crise financeira, no entanto, pode reduzir drasticamente a demanda de ambos os

setores e consequentemente afetar negativamente, não necessariamente no mesmo

grau, os retornos esperados. Dessa maneira, mesmo que o número de ativos em um

portfólio tenda a infinito, existe uma parcela de risco que permanece. [2].

10

O risco que não pode ser diversificado é chamado de risco de mercado ou risco

não diversificável ou sistemático. Por outro lado, o risco que é diversificável, pela

elaboração de um portfólio eficiente, é chamado de diversificável, ou específico, ou não

sistemático ou único. [2].

Dessa maneira, o critério da média-variância poderia ser reescrito sem perda de

significado. Uma carteira de risco é preferível em relação a outra se: i) para um mesmo

grau de diversificação, tem retorno esperado maior; ii) para o mesmo retorno esperado,

tem um grau de diversificação maior. Nessa mesma linha de raciocínio, é razoável supor

que para um determinado retorno, há no mercado uma carteira que é a mais

diversificada possível, ou, em outras palavras, que oferece o menor risco.

Alternadamente, para um dado risco ou diversificação há uma carteira que oferece o

maior retorno possível.

Nesse sentido, se forem plotadas todas as possíveis carteiras de ativos do

mercado num gráfico de risco x retorno, pode-se traçar a chamada fronteira eficiente,

que é o lugar geométrico das carteiras mais eficientes com base no conceito de média-

variância. A figura 2 ilustra o lugar geométrico chamado de fronteira eficiente. [2].

Figura 2: nuvem de possíveis carteiras e fronteira eficiente.

Fonte: [2].

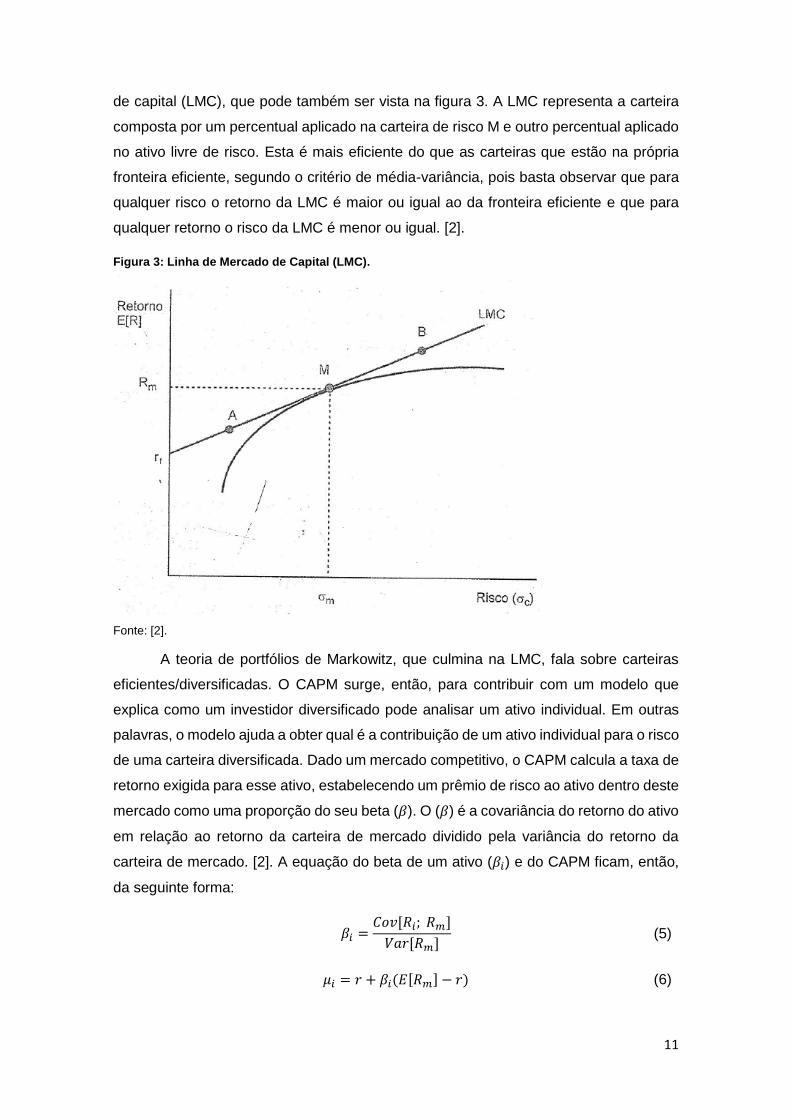

O ativo livre de risco pode ser identificado no gráfico mostrado na figura 3. Ele

deve ser o ponto de risco nulo e retorno igual a taxa de juros livre de risco. A reta que

passa por esse ponto e tangencia a fronteira eficiente é chamada de linha de mercado

11

de capital (LMC), que pode também ser vista na figura 3. A LMC representa a carteira

composta por um percentual aplicado na carteira de risco M e outro percentual aplicado

no ativo livre de risco. Esta é mais eficiente do que as carteiras que estão na própria

fronteira eficiente, segundo o critério de média-variância, pois basta observar que para

qualquer risco o retorno da LMC é maior ou igual ao da fronteira eficiente e que para

qualquer retorno o risco da LMC é menor ou igual. [2].

Figura 3: Linha de Mercado de Capital (LMC).

Fonte: [2].

A teoria de portfólios de Markowitz, que culmina na LMC, fala sobre carteiras

eficientes/diversificadas. O CAPM surge, então, para contribuir com um modelo que

explica como um investidor diversificado pode analisar um ativo individual. Em outras

palavras, o modelo ajuda a obter qual é a contribuição de um ativo individual para o risco

de uma carteira diversificada. Dado um mercado competitivo, o CAPM calcula a taxa de

retorno exigida para esse ativo, estabelecendo um prêmio de risco ao ativo dentro deste

mercado como uma proporção do seu beta (𝛽). O (𝛽) é a covariância do retorno do ativo

em relação ao retorno da carteira de mercado dividido pela variância do retorno da

carteira de mercado. [2]. A equação do beta de um ativo (𝛽𝑖) e do CAPM ficam, então,

da seguinte forma:

(3) 𝛽𝑖 =

𝐶𝑜𝑣[𝑅𝑖; 𝑅𝑚]

𝑉𝑎𝑟[𝑅𝑚] (5)

𝜇𝑖 = 𝑟 + 𝛽𝑖(𝐸[𝑅𝑚] − 𝑟) (6)

12

Em que 𝜇𝑖 é a taxa de retorno esperada do ativo i, r é a taxa de juros livre de risco e

𝐸[𝑅𝑚] é o retorno esperado da carteira de mercado.

É importante observar que o risco individual do ativo, ou a variância do ativo

individual, não é um dos termos da equação (6) do CAPM. O motivo para o seu não

aparecimento é que como esse ativo vai, potencialmente, fazer parte de uma carteira

diversificada, toda parcela de seu risco diversificável não existirá mais no momento em

que o ativo for inserido na carteira. Sobrará apenas a parte do risco não diversificável.

Esse é o risco que o beta se propõe a avaliar.

O CAPM é um modelo largamente utilizado pelas empresas e na academia [2]

porque é simples se comparado a outros modelos existentes. No entanto, há limitações

em relação a esse método que precisam ser discutidas, principalmente no escopo de

projetos reais, que têm natureza diferente de ativos financeiros.

A teoria do portfólio de Markowitz, que dá base ao modelo CAPM, foi

desenvolvida para ativos financeiros. Há uma série de premissas/hipóteses a cerca

desses ativos e sobre como o mercado que eles estão inseridos funciona, que não

encontram respaldo em ativos reais. Levy [5] descreve as hipóteses utilizadas para

construção do modelo CAPM:

• os agentes são racionais e diversificam suas carteiras;

• os agentes têm expectativas homogêneas sobre os retornos futuros e

risco, isto é, a informação é perfeitamente disseminada;

• a taxa livre de risco (r) existe e os investidores podem emprestar e tomar

emprestado a essa taxa em qualquer montante;

• o mercado é competitivo, isto é, os agentes são tomadores de preço, não

tem capacidade de influenciar individualmente o preço dos ativos;

• não há custo de transação;

• os ativos são perfeitamente divisíveis e líquidos.

Ativos reais tem natureza distinta de ativos financeiros. Levy [5] defende que a

mais importante distinção é relacionada a (in)capacidade de influenciar individualmente

o preço dos ativos. No mercado financeiro, trata-se de uma hipótese razoável. Já no

mundo dos ativos reais trata-se de uma hipótese fraca: investimentos produtivos, por

exemplo, podem ser geridos por seus investidores/gestores de forma a gerar valor e/ou

limitar perdas potenciais. Além disso, outras hipóteses também poderiam ser

13

questionadas: divisibilidade e liquidez, informação perfeitamente disseminada, ausência

de custo de transação. [5].

Teorias e modelos tem o objetivo de representar a realidade da maneira mais fiel

possível. Poder-se-ia questionar que as hipóteses do CAPM não são perfeitas nem

mesmo para os ativos financeiros. No entanto, o grau de assimetria das hipóteses para

com o ambiente de investimentos em ativos reais é significativamente maior se

comparado ao ambiente de ativos financeiros. Dessa maneira, pode-se dizer que o

CAPM falha em endereçar corretamente os riscos de projetos reais por meio da taxa de

desconto ajustada ao risco.

Há, ainda, incoerência teórica na utilização de modelos de taxa de desconto

ajustada ao risco para descontar fluxos que são modelados com simulação de Monte

Carlo. Isso acontece porque nesses modelos, estando o risco inserido na taxa de

desconto, o fluxo que deve ser descontado é o fluxo esperado. Na simulação de Monte

Carlo, o fluxo formado em cada iteração não é o fluxo esperado. Parte do risco, na

simulação de Monte Carlo, já está inserido quando se define as distribuições de

probabilidade de cada componente do fluxo. Dessa forma, descontar o fluxo de cada

iteração por taxa de desconto ajustada ao risco é contabilizar, pelo menos parte do risco,

duas vezes. Pode-se dizer, portanto, que o valor presente líquido de um fluxo simulado

por Monte Carlo e descontado a taxa de desconto ajustada ao risco estaria

subdimensionado.

Ademais, Robicheck e Myers [6] criticam os métodos que utilizam taxas de

desconto ajustada ao risco por condensarem, na mesma variável, o valor do dinheiro no

tempo e o risco. Os autores [6] argumentam matematicamente que, se as componentes

do fluxo ao longo do tempo são consideradas igualmente arriscadas – isto é, tem o

mesmo risco –, utilizar uma taxa de desconto ajustada ao risco avaliará incorretamente

o valor presente dos termos individuais. Por outro lado, se é considerado que uma taxa

de desconto é apropriada para descontar o fluxo, as componentes do fluxo terão riscos

diferentes. Os autores [6] defendem, então, que, pelo menos em termos conceituais, o

método do Equivalente Certo (EC) é superior.

O método do EC é derivado da teoria da utilidade. Nesse método, o tomador de

decisão deve avaliar o risco relacionado aos componentes do fluxo de caixa e

especificar que valor monetário, para cada componente, ele se posicionaria de forma

indiferente numa situação em que tivesse que escolher entre receber o valor monetário

com certeza (sem risco) ou sujeitar-se ao risco de receber o valor esperado do fluxo (ou

mais ou menos). [7].

14

Brigham e Ehrhardt [7] ilustram o método com um exemplo simples. Suponha

que um rico excêntrico resolva jogar um jogo. Esse jogo consiste em oferecer a uma

pessoa qualquer as duas opções abaixo:

1. jogar uma moeda não viciada; se der cara, a pessoa ganha 1 milhão de

dólares; se der coroa, não ganha nada;

2. não jogar a moeda e simplesmente ganhar 300 mil dólares.

O valor esperado da primeira alternativa é 500 mil dólares, ao passo que o da segunda

é 300 mil dólares. Não é trivial dizer qual é a melhor opção, porque pessoas respondem

de forma diferente em situações de risco. Diz-se que pessoas percebem utilidades

diferentes numa situação de risco. É intuitivo e ajuda a ilustrar o ponto, embora não seja

regra, por exemplo, que um bilionário preferisse a opção 1 e que uma pessoa pobre

preferisse a opção 2.

No cenário em que uma pessoa, submetida ao jogo acima, fica indiferente entre

as duas opções, significa que 300 mil dólares tem a mesma utilidade de se submeter ao

risco de receber o valor médio esperado (VME) de 500 mil dólares. Em outras palavras,

significa que 300 mil dólares é o equivalente certo para o valor esperado de 500 mil

dólares. Diz-se, ainda, que essa pessoa é avessa ao risco, pois aceita um equivalente

certo menor do que o valor esperado da opção 1. De fato, a maioria das pessoas é

avessa ao risco e aceitaria menos do que 500 mil dólares para não se submeter a opção

1. [7].

Ainda sobre o exemplo acima, o decisor neutro ao risco só optaria pela opção 2

se o equivalente certo oferecido fosse maior do que 500 mil dólares, e se posicionaria

de forma indiferente se fosse exatamente 500 mil dólares. O decisor propenso a risco,

o que é raro, escolheria a opção 1 para todos os cenários em que o equivalente certo

fosse menor ou igual a 500 mil dólares. As expressões (7), (8) e (9) abaixo resumem a

relação entre o comportamento dos decisores e o EC.

(3) 𝐸𝐶 < 𝑉𝑀𝐸, 𝑎𝑣𝑒𝑟𝑠ã𝑜 𝑎 𝑟𝑖𝑠𝑐𝑜 (7)

𝐸𝐶 = 𝑉𝑀𝐸, 𝑛𝑒𝑢𝑡𝑟𝑎𝑙𝑖𝑑𝑎𝑑𝑒 𝑎 𝑟𝑖𝑠𝑐𝑜 (8)

𝐸𝐶 > 𝑉𝑀𝐸, 𝑝𝑟𝑜𝑝𝑒𝑛𝑠ã𝑜 𝑎 𝑟𝑖𝑠𝑐𝑜 (9)

A aplicação do conceito de equivalente certo ao fluxo de caixa é explicada por

Robicheck e Myers [6]. O valor presente de um fluxo fica da seguinte forma:

15

(3) 𝑉𝑃 = ∑

𝐸𝐶𝑖

(1 + 𝑟)𝑖

𝑛

𝑖=1

(10)

Em que para cada termo do fluxo avalia-se seu equivalente certo e este é descontado

a taxa livre de risco; o somatório de todos os termos descontados dá o valor presente

do fluxo. Ao se estabelecer que o risco do fluxo é medido pelo equivalente certo e não

mais pela taxa de desconto ajustada ao risco, separa-se o efeito do valor do dinheiro no

tempo, que é medido pela taxa de juros livre de risco, do efeito do risco.

Como calcular, então, o equivalente certo? Assim como nos métodos que

utilizam a taxa de desconto ajustada ao risco, por exemplo o CAPM, o cálculo da parcela

referente ao risco é não trivial, o mesmo acontece para o equivalente certo. Na tentativa

de superar esse desafio, a literatura propõe a utilização da função utilidade. A função

utilidade é uma função que reflete as preferências do decisor avesso ao risco. [8].

A função utilidade mais utilizada [8] é a função exponencial, representada abaixo:

(3) 𝑈(𝑥) = 𝑅 (1 − 𝑒−𝑥𝑅) (11)

Em que x é valor monetário que se deseja medir a utilidade; R é a tolerância ao risco,

medida na mesma unidade de x; 1

𝑅 é o coeficiente de aversão ao risco; por fim, U é a

utilidade para o tomador de decisão do valor monetário x. A figura 4 ilustra exemplos de

curvas em função do R.

Figura 4: exemplos de curvas de utilidade exponencial para decisores avessos ao risco.

Fonte: [8].

Vale ressaltar que a função exponencial (11), uma vez que representa as

preferências de um decisor avesso ao risco, faz com que o parâmetro R somente possa

16

assumir valores positivos; caso contrário, a curva seria convexa e passaria a representar

as preferências de um decisor propenso ao risco. O R somente assumir valores positivos

implica que a utilidade de x é sempre menor ou igual a x. Quando R assume valores

muito grandes, a função exponencial se aproxima da função da reta 𝑈(𝑥) = 𝑥. Nesse

caso extremo, a curva representa a preferência de um decisor neutro ao risco, já que os

valores da utilidade de x são iguais a x para todo x.

Definida a função utilidade, pode-se obter a utilidade esperada (UE), que nada

mais é do que o valor esperado da utilidade de x, conforme definido abaixo:

(3) 𝑈𝐸 = 𝐸(𝑈(𝑥)) (12)

O EC é, portanto:

(3) 𝐸𝐶 = 𝑈−1(𝑈𝐸) = −𝑅 ∗ ln (1 −

𝑈𝐸

𝑅) (13)

A utilização do EC com a função utilidade tem, no entanto, suas limitações.

Segundo Levy [5], o método de equivalente certo introduz um componente de alta

subjetividade à análise, pois o EC é ou definido pelo gerente do projeto ou definido pela

função utilidade, e ambas definições dependem exclusivamente das preferências do

decisor, que podem estar desconectadas com a percepção de risco enxergada pela

média do mercado.

É verdade que a utilização do método do equivalente certo impõe um certo grau

de subjetividade e pode fazer a análise ficar descolada da realidade. Contudo, a

subjetividade não é uma limitação em si; é, por outro lado, a consequência de um fator

que é, de fato, a principal limitação desse método. Há a dificuldade de estimar a

preferência do decisor – para o caso da função utilidade, o parâmetro R. O

gerente/diretor, que é a pessoa que usualmente toma decisões sobre projetos em

firmas, tem percepção do risco diferente da percepção do acionista. Isso acontece

porque as opções de diversificação que os acionistas possuem não são extensivas aos

gerentes.

Outra limitação, que não é do método em si, mas da função utilidade utilizada

para aplicação do método, é a suposição de que a tolerância ao risco (representado

pelo parâmetro R) é constante ao longo do tempo do projeto. Trata-se de uma premissa

forte, uma vez que o risco depende da riqueza do investidor, idade, entre outros fatores

já citados, que podem ser alterados ao longo do projeto: se o projeto estiver com

desempenho excelente o gestor pode assumir comportamento de menor aversão ao

risco no decorrer do mesmo, por exemplo.

17

Alguns textos já foram apresentados na literatura com o objetivo de discutir como

podem se tornar mais coerentes os riscos assumidos pelos decisores no cotidiano da

firma em relação ao risco dos acionistas da firma. Entende-se que é uma limitação

importante a dificuldade de corretamente caracterizar a preferência do decisor. No

entanto, não é escopo deste trabalho discutir esse tema ou apresentar proposições no

sentido de redução dessa dificuldade.

A maneira de contornar, de certa forma, essa dificuldade é apresentar a análise

em função do parâmetro R da função exponencial que modela a preferência do decisor.

Assim, este trabalho não atribui grau de aversão ao risco ao decisor, e foca no método

proposto para analisar os dois sistemas de produção de petróleo. Ainda assim, com

análises de sensibilidade (em função do R) é possível dizer para que níveis de aversão

a risco um sistema é mais indicado em relação ao outro.

Dessa forma, após as reflexões sobre as limitações da utilização dos métodos

de taxa de desconto ajustada ao risco e do método do equivalente certo, optou-se por

utilizar o segundo. Ainda que o método do equivalente certo apresente limitações, não

há hipóteses/premissas na valoração da preferência do decisor que o restringem em

representar um ambiente de investimento em ativos reais. Em segundo lugar, o método

do equivalente certo permite que o valor do dinheiro no tempo e o risco sejam tratados

de forma separada. Por fim, trata-se de um método que não apresenta restrições

conceituais para utilização com simulação de Monte Carlo.

II.4. Opções Reais

A teoria de opções reais (OR) é uma metodologia moderna de análise de

investimento que incorpora a flexibilidade do tomador de decisão influenciar os rumos

de um projeto/investimento no decorrer dele. Em geral, a flexibilidade é maior e mais

valiosa é a OR quanto maior a incerteza e liberdade na tomada de decisão [2]. O grande

desafio é quantificar a flexibilidade, e, então, determinar o valor da opção real.

A teoria tradicional do FCD não considera o valor da flexibilidade do tomador de

decisão. Há uma premissa implícita nessa teoria de que uma vez tomada a decisão de

iniciar a operação de um projeto, espera-se que o mesmo seja operado até o final de

sua vida útil preestabelecida. Dessa maneira, é dado ao agente tomador de decisão um

papel passivo entre os momentos de início e fim do projeto. Contudo, a passividade não

representa as situações reais [2].

O agente tomador de decisão está, a todo momento, reavaliando a

operação/projeto e decidindo sobre vários aspectos: reduzir/aumentar a produção,

18

trocar um insumo, interromper o projeto, abandonar o projeto, entre outras

possibilidades. A teoria de opções reais auxilia na mensuração da flexibilidade em poder

decidir o que fazer com o projeto no decorrer do mesmo. Antes de decidir investir ou

iniciar um projeto, o agente pode tomar a decisão sabendo previamente do valor da

flexibilidade.

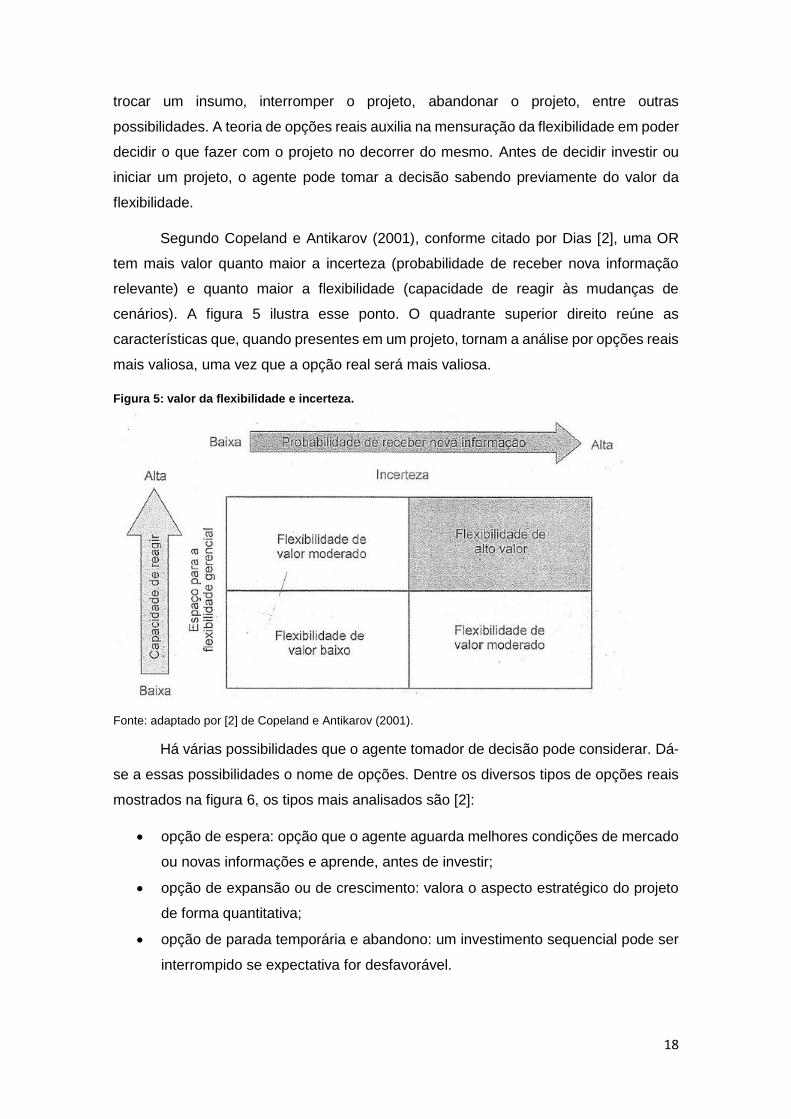

Segundo Copeland e Antikarov (2001), conforme citado por Dias [2], uma OR

tem mais valor quanto maior a incerteza (probabilidade de receber nova informação

relevante) e quanto maior a flexibilidade (capacidade de reagir às mudanças de

cenários). A figura 5 ilustra esse ponto. O quadrante superior direito reúne as

características que, quando presentes em um projeto, tornam a análise por opções reais

mais valiosa, uma vez que a opção real será mais valiosa.

Figura 5: valor da flexibilidade e incerteza.

Fonte: adaptado por [2] de Copeland e Antikarov (2001).

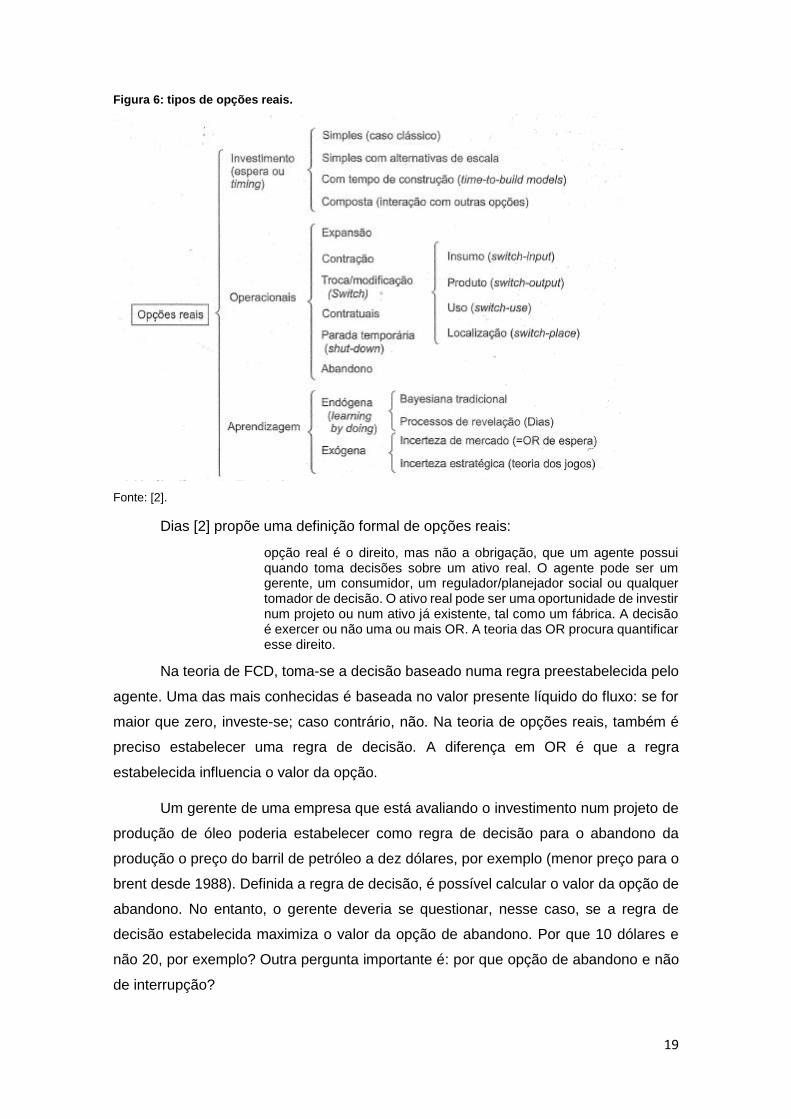

Há várias possibilidades que o agente tomador de decisão pode considerar. Dá-

se a essas possibilidades o nome de opções. Dentre os diversos tipos de opções reais

mostrados na figura 6, os tipos mais analisados são [2]:

• opção de espera: opção que o agente aguarda melhores condições de mercado

ou novas informações e aprende, antes de investir;

• opção de expansão ou de crescimento: valora o aspecto estratégico do projeto

de forma quantitativa;

• opção de parada temporária e abandono: um investimento sequencial pode ser

interrompido se expectativa for desfavorável.

19

Figura 6: tipos de opções reais.

Fonte: [2].

Dias [2] propõe uma definição formal de opções reais:

opção real é o direito, mas não a obrigação, que um agente possui quando toma decisões sobre um ativo real. O agente pode ser um gerente, um consumidor, um regulador/planejador social ou qualquer tomador de decisão. O ativo real pode ser uma oportunidade de investir num projeto ou num ativo já existente, tal como um fábrica. A decisão é exercer ou não uma ou mais OR. A teoria das OR procura quantificar esse direito.

Na teoria de FCD, toma-se a decisão baseado numa regra preestabelecida pelo

agente. Uma das mais conhecidas é baseada no valor presente líquido do fluxo: se for

maior que zero, investe-se; caso contrário, não. Na teoria de opções reais, também é

preciso estabelecer uma regra de decisão. A diferença em OR é que a regra

estabelecida influencia o valor da opção.

Um gerente de uma empresa que está avaliando o investimento num projeto de

produção de óleo poderia estabelecer como regra de decisão para o abandono da

produção o preço do barril de petróleo a dez dólares, por exemplo (menor preço para o

brent desde 1988). Definida a regra de decisão, é possível calcular o valor da opção de

abandono. No entanto, o gerente deveria se questionar, nesse caso, se a regra de

decisão estabelecida maximiza o valor da opção de abandono. Por que 10 dólares e

não 20, por exemplo? Outra pergunta importante é: por que opção de abandono e não

de interrupção?

20

A análise de opções reais pode ser compreendida como análise de um problema

de otimização sob incerteza: deve-se maximizar o valor de ativos reais por meio do

exercício ótimo das opções relevantes, sujeito a incertezas de diversas naturezas [2].

No exemplo acima, o objetivo do gerente, tratando o problema sob a ótica de opções,

deve ser maximizar o valor do projeto escolhendo apropriadamente a opção e definindo

uma regra de decisão ótima, sujeito a incerteza do preço do petróleo.

O valor de uma opção real está, portanto, condicionado a regra de decisão ótima.

Essa regra é muitas vezes sintezada na chamada regra do gatilho, como no exemplo

citado acima. Um valor suficientemente alto/baixo (valor ótimo) de uma variável

estocástica, chamado de valor de gatilho, é o nível ótimo a partir do qual se exerce ou

não a opção. No exemplo de uma opção de abandono, é o nível a partir do qual o

gerente continua investindo no projeto ou abandona-o.

Dias [2] ilustra a teoria de opções reais com um exemplo quantitativo que é

descrito, com adaptações, a seguir. Uma firma tem uma patente que pode ser

desenvolvida a um custo de investimento I = 110. Esse projeto geraria um valor presente

de receitas líquidas esperadas de V = 100. Logo, desenvolver a patente hoje (t=0) tem

um valor presente líquido negativo igual a -10. Assume-se, no entanto, que o valor de V

é incerto. Além disso, assume-se que se a firma esperar um ano (t=1) terá uma boa

ideia se a demanda para o produto é grande (V+ = 120) ou pequena (V- = 80). Cada

cenário tem probabilidade de 50% de chances de ocorrer.

Pelo FCD, o valor da patente continuaria sendo negativo, pois o valor esperado

para as receitas líquidas continua sendo 100 (120*50%+80*50%). Empregando a teoria

de opções reais, pode-se incluir na análise a opção de espera. No cenário de boa

demanda, vale investir pois VLP é 10. Por outro lado, no cenário de demanda ruim, não

se deve investir porque o VLP seria -30. O valor da opção de espera (OE) em t=1 é,

portanto:

𝑂𝐸 (𝑡 = 1) = 50% ∗ 𝑀𝐴𝑋[𝑉𝐿𝑃+; 0] + 50% ∗ 𝑀𝐴𝑋[𝑉𝐿𝑃−; 0] =

= 50% ∗ 𝑀𝐴𝑋[10; 0] + 50% ∗ 𝑀𝐴𝑋[−30; 0]

= 50% ∗ 10 + 50% ∗ 0 = 5 (14)

Qualquer taxa de desconto finita faria o valor presente dessa opção ser positivo.

Portanto, pode-se afirmar que a patente tem valor positivo hoje mesmo que não seja

atrativo desenvolve-la no primeiro momento. O direito de desenvolve-la no futuro,

quando existe possibilidade de a receita gerada fornecer um valor presente líquido

positivo não nulo, faz com que a patente seja valiosa. Dessa maneira, em vez de a firma

21

refutar o desenvolvimento da patente (análise via FCD), a melhor decisão é esperar até

t = 1 e, então, decidir o que fazer.

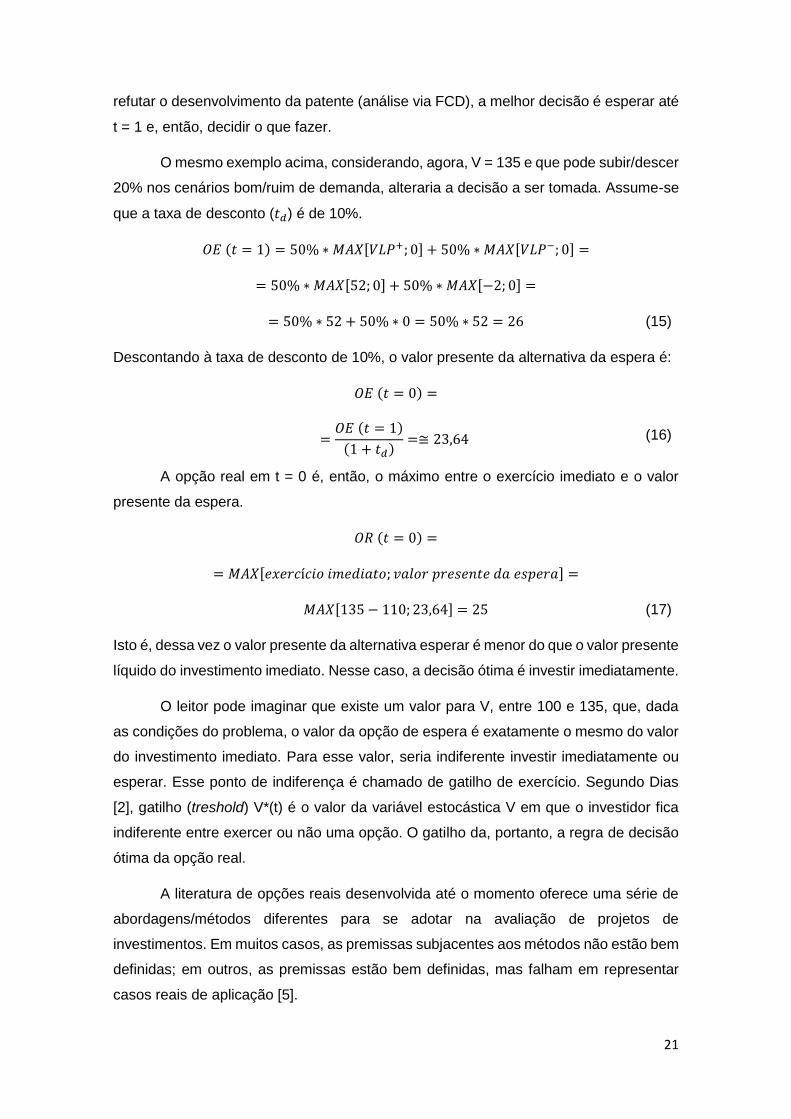

O mesmo exemplo acima, considerando, agora, V = 135 e que pode subir/descer

20% nos cenários bom/ruim de demanda, alteraria a decisão a ser tomada. Assume-se

que a taxa de desconto (𝑡𝑑) é de 10%.

𝑂𝐸 (𝑡 = 1) = 50% ∗ 𝑀𝐴𝑋[𝑉𝐿𝑃+; 0] + 50% ∗ 𝑀𝐴𝑋[𝑉𝐿𝑃−; 0] =

= 50% ∗ 𝑀𝐴𝑋[52; 0] + 50% ∗ 𝑀𝐴𝑋[−2; 0] =

= 50% ∗ 52 + 50% ∗ 0 = 50% ∗ 52 = 26 (15)

Descontando à taxa de desconto de 10%, o valor presente da alternativa da espera é:

𝑂𝐸 (𝑡 = 0) =

=

𝑂𝐸 (𝑡 = 1)

(1 + 𝑡𝑑)=≅ 23,64 (16)

A opção real em t = 0 é, então, o máximo entre o exercício imediato e o valor

presente da espera.

𝑂𝑅 (𝑡 = 0) =

= 𝑀𝐴𝑋[𝑒𝑥𝑒𝑟𝑐í𝑐𝑖𝑜 𝑖𝑚𝑒𝑑𝑖𝑎𝑡𝑜; 𝑣𝑎𝑙𝑜𝑟 𝑝𝑟𝑒𝑠𝑒𝑛𝑡𝑒 𝑑𝑎 𝑒𝑠𝑝𝑒𝑟𝑎] =

𝑀𝐴𝑋[135 − 110; 23,64] = 25 (17)

Isto é, dessa vez o valor presente da alternativa esperar é menor do que o valor presente

líquido do investimento imediato. Nesse caso, a decisão ótima é investir imediatamente.

O leitor pode imaginar que existe um valor para V, entre 100 e 135, que, dada

as condições do problema, o valor da opção de espera é exatamente o mesmo do valor

do investimento imediato. Para esse valor, seria indiferente investir imediatamente ou

esperar. Esse ponto de indiferença é chamado de gatilho de exercício. Segundo Dias

[2], gatilho (treshold) V*(t) é o valor da variável estocástica V em que o investidor fica

indiferente entre exercer ou não uma opção. O gatilho da, portanto, a regra de decisão

ótima da opção real.

A literatura de opções reais desenvolvida até o momento oferece uma série de

abordagens/métodos diferentes para se adotar na avaliação de projetos de

investimentos. Em muitos casos, as premissas subjacentes aos métodos não estão bem

definidas; em outros, as premissas estão bem definidas, mas falham em representar

casos reais de aplicação [5].

22

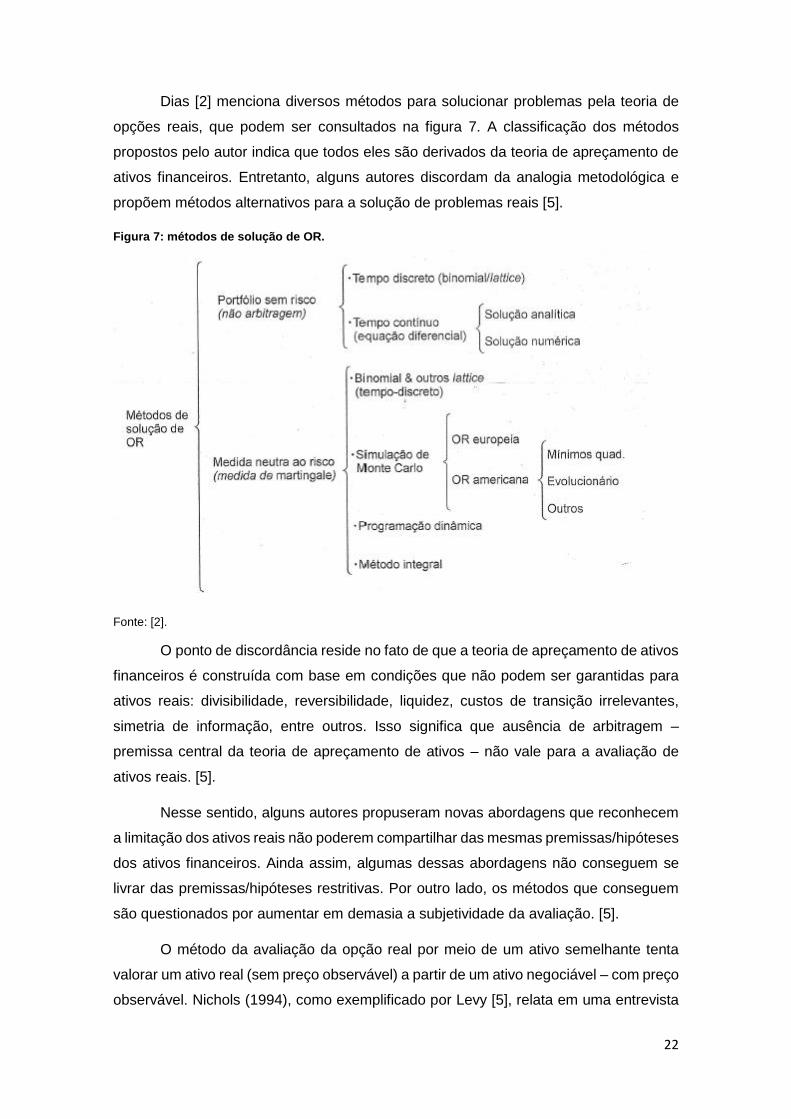

Dias [2] menciona diversos métodos para solucionar problemas pela teoria de

opções reais, que podem ser consultados na figura 7. A classificação dos métodos

propostos pelo autor indica que todos eles são derivados da teoria de apreçamento de

ativos financeiros. Entretanto, alguns autores discordam da analogia metodológica e

propõem métodos alternativos para a solução de problemas reais [5].

Figura 7: métodos de solução de OR.

Fonte: [2].

O ponto de discordância reside no fato de que a teoria de apreçamento de ativos

financeiros é construída com base em condições que não podem ser garantidas para

ativos reais: divisibilidade, reversibilidade, liquidez, custos de transição irrelevantes,

simetria de informação, entre outros. Isso significa que ausência de arbitragem –

premissa central da teoria de apreçamento de ativos – não vale para a avaliação de

ativos reais. [5].

Nesse sentido, alguns autores propuseram novas abordagens que reconhecem

a limitação dos ativos reais não poderem compartilhar das mesmas premissas/hipóteses

dos ativos financeiros. Ainda assim, algumas dessas abordagens não conseguem se

livrar das premissas/hipóteses restritivas. Por outro lado, os métodos que conseguem

são questionados por aumentar em demasia a subjetividade da avaliação. [5].

O método da avaliação da opção real por meio de um ativo semelhante tenta

valorar um ativo real (sem preço observável) a partir de um ativo negociável – com preço

observável. Nichols (1994), como exemplificado por Levy [5], relata em uma entrevista

23

com o Chief Financial Officer (CFO) da Merck, empresa da indústria química e

farmacêutica, que a empresa estima a volatilidade de um projeto de pesquisa e

desenvolvimento a partir do valor das ações de empresas do setor de tecnologia. Assim,

consegue avaliar projetos de pesquisa com base em Black e Scholes, um dos modelos

mais utilizados para apreçamento de opções de ativos financeiros.

A rigor, encontrar um ativo negociável semelhante a um ativo real significa dizer

que as condições/premissas utilizadas para a teoria de apreçamento de ativos

financeiros também são verdadeiras, em um grau considerado aceitável, para o ativo

real. Nesse sentido, não se trata exatamente de um método que tenta driblar a limitação

de diferença de condições/premissas; mas sim, de um método cuja precisão depende

da semelhança do ativo real com o negociável. Em termos qualitativos, se forem muito

semelhantes (no limite, iguais) a precisão é máxima; se forem pouco semelhantes, o

valor atribuído ao ativo real tem alta probabilidade de não ser o valor real do ativo.

Levy [5] defende que é muito difícil encontrar o ativo semelhante, uma vez que

há características singulares presentes em investimentos produtivos. Por exemplo, duas

plantas industriais de uma mesma atividade e com mesma capacidade produtiva podem

diferir de valor entre si em função da sua localidade. Proximidade do mercado

consumidor e infraestrutura de escoamento são dois fatores que influenciam. Além

disso, a maior parte das empresas reúne um conjunto de projetos que são diferentes

entre si, o que dificulta a obtenção de ativos semelhantes. Implicitamente, o que está

dito é que, na maioria dos casos, os ativos reais não apresentam as

condições/premissas apresentadas pelos ativos financeiros.

Dixit e Pindyck [9] fazem distinção mais clara entre duas abordagens possíveis

para avaliação de ativos reais: análise de ativos contingentes e programação dinâmica.

A primeira tem como base a teoria de apreçamento de ativos financeiros, cuja aplicação

é indicada para ativos reais que podem ser bem representados por ativos financeiros. A

programação dinâmica não exige essa hipótese [5]. Este método consiste na

maximização do valor do projeto por meio de um sequenciamento ótimo de decisões.

Cada ponto da sequência de decisões é dividido em duas partes: exercer a opção ou

não exercer. Trata-se de um método de otimização.

A escolha ótima em cada ponto é representada quantitativamente pelo maior

valor presente esperado entre as alternativas exercer ou não a opção. Para achar a

sequência ótima de decisões trabalha-se do último ponto de decisão para o primeiro.

Assim, em cada ponto de decisão, o valor presente das alternativas exercer ou não a

opção já considera o valor presente das decisões ótimas dos pontos subsequentes ao

24

analisado. Dessa maneira, o sequenciamento ótimo de decisões é obtido. O valor da

opção é a diferença entre o valor presente do fluxo do projeto com opção e do fluxo do

projeto sem opção. O exemplo ilustrativo adaptado do Dias [2] é um caso específico de

dois períodos do método de programação dinâmica.

A principal crítica ao método de programação dinâmica está relacionada à taxa

de desconto. A taxa, nessa abordagem, não está vinculada a um modelo teórico. Diz-

se que é uma taxa exógena [9]. Cabe, portanto, ao avaliador do projeto decidir a taxa

de desconto que melhor represente os riscos do mesmo. Isso confere à avaliação uma

subjetividade que pode fazer com que seu resultado fique distante do valor real do ativo.

Dixit e Pindyck [9] concluem sobre as abordagens:

Thus we see that the two methods have offsetting advantages and disadvantages, and together they can handle quite a large variety of applications. In specific applications one may be more convenient in practice than the other, and different readers may develop a better feel for one rather than the other […].

Feitas as considerações sobre diferentes tipos de abordagem para a avaliação

de ativos reais, entende-se que a melhor opção para avaliação de sistemas de produção

de óleo é a opção que se abstrai das hipóteses da teoria de precificação de ativos

financeiros. O único método discutido que possui essas características é o método de

programação dinâmica. O método escolhido, no entanto, não é o método de

programação dinâmica, porque optou-se por não trabalhar com otimização.

O método escolhido se apoia na simulação de Monte Carlo e na teoria da

utilidade por meio do método do equivalente certo. A lógica nos pontos de decisão é

semelhante à lógica descrita no exemplo do Dias [2] retratado nesta seção. Desse

modo, ao utilizar medidas de probabilidade reais com a simulação e aferir a utilidade

dos componentes do fluxo com ou sem opção simulados conforme as distribuições de

probabilidade, o método escolhido não apresenta incongruência teórica. Isto é, não há

premissas/hipóteses contraditórias. A partir das utilidades, então, calculam-se as

utilidades esperadas e, enfim, o valor presente líquido do fluxo de equivalentes certos.

Em relação à taxa de desconto, quando o método do equivalente certo é

utilizado, a taxa que se deve descontar o fluxo é a taxa livre de risco. Essa abordagem

não elimina a subjetividade na definição do risco do projeto. Não é escopo desse texto

fazer uma discussão aprofundada sobre esse tema. A tentativa de endereçar a

subjetividade será tratada via sensibilidade. Isto é, não será atribuído um valor

específico ao parâmetro de tolerância ao risco do investidor (R) na equação que define

o equivalente certo; os resultados serão mostrados em função desse parâmetro.

25

Em projetos de produção de petróleo a flexibilidade do decisor se reflete, na

prática, em opção de parada temporária e opção de abandono. Ainda, essa flexibilidade,

em geral, não está presente em apenas um momento específico no decorrer do projeto,

mas sim em vários momentos, se não em todos (processo contínuo). Por questões de

escopo e complexidade, o modelo presente neste trabalho somente considerará a opção

de abandono e apenas próximo à metade da vida útil do projeto (final do ano 10). Tal

consideração não representa a realidade, mas aproxima o modelo à realidade em

comparação a um modelo que não considera a flexibilidade (FCD, por exemplo).

A consideração do final do ano 10 como sendo o instante em que o decisor avalia

a opção de parada não se apoia em justificativas solidamente construídas. É uma das

modelagens possíveis da flexibilidade de abandono (poderia ser 8, 9 ou 11, o que não

é neste trabalho avaliado). No entanto, existe um racional para a escolha do instante

próximo à metade da vida útil do projeto. Em primeiro lugar, nesse instante já foram

incorridos os CAPEX tanto do sistema convencional quanto do sistema STS e ambos

os sistemas já entraram em produção, dando sentido à opção de abandono da mesma.

Em segundo lugar, esse instante está relativamente distante do final da produção,

fazendo com que a flexibilidade assim modelada seja provavelmente mais valorosa –

no limite, por exemplo, a flexibilidade de se abandonar ao final da produção não tem

valor.

Está, portanto, com sua respectiva justificativa, definido o método de análise por

opções reais de viabilidade econômica dos sistemas de produção convencional e STS

de petróleo. Espera-se com a análise construir cenários de comparação que clarifiquem

como a adoção da opção de abandono pode impactar a comparação entre os dois

sistemas de produção.

26

III. Modelos de Simulação de Séries Temporais e Transformação de Cholesky

A correta descrição dos custos, bem como suas incertezas, exige utilização de

modelos de simulação de séries temporais e utilização da transformação de Cholesky.

Esta seção pretende, então, abordar de forma teórica e matemática, porém sucinta, os

modelos e a transformação utilizados: o Movimento Geométrico Browniano (MGB),

Modelo Geométrico de Reversão à Média (MGRM) e Transformação de Cholesky.

III.1. Movimento Geométrico Browniano

O Movimento Geométrico Browniano (MGB) é um dos modelos mais utilizados

para modelar incertezas na avaliação de um projeto, especialmente quando se emprega

teoria de opções reais. A seu favor, o fato de que sua utilização simplifica o processo de

modelagem e é utilizado sem maiores questionamentos quanto a sua validade para

mapear as incertezas. Em princípio, é um modelo de ótima precisão para modelagem

de preço de ações, commodities financeiras como ouro, índices de mercado como

Ibovespa e ativos financeiras em geral; mas também para demanda de novos produtos,

terrenos e outros. [10].

Neste projeto, o MGB é utilizado para correlacionar o fator de incerteza do custo

offshore com o preço do petróleo (a rigor, com a variação do preço do petróleo). Como

se trata de algo específico, não se sabe a priori se o modelo é capaz de representar

com precisão a correlação. Ainda, não há dados empíricos dessa correlação para que

o modelo seja precisamente validado. No entanto, entende-se que se trata de um

modelo adequado para representar a percepção de incerteza em relação ao custo

offshore.

O MGB é, a rigor, uma variação de um processo mais geral que é chamado de

Movimento Browniano (MB) ou processo de Wiener. Há duas variações mais utilizadas:

o MGB e o Movimento Aritmético Browniano (MAB) [10]. A principal diferença entre eles

é que o MGB é um processo estocástico no qual o logaritmo da variável aleatória segue

um MB e não a própria variável em si. Essa característica confere uma propriedade

importante: a variável modelada com o MGB não assume valores negativos, tornando o

modelo mais apropriado – em relação ao MAB – para representar custos, por exemplo.

Custos não são negativos (no sentido de gerar uma receita, porque, nesse caso, não

faria sentido falar em custo).

Dessa maneira, como a variável que se pretende modelar é o fator de incerteza

do custo offshore, é mais apropriado a utilização do MGB. Na seção IV.4, é mostrado o

racional de cálculo da variável aleatória custo offshore e estará mais claro por quê

27

valores negativos do fator de incerteza levariam a valores negativos, e, portanto, irreais,

do custo offshore.

O movimento browniano generalizado é dado pela equação:

𝑑𝑥 = 𝑎(𝑥, 𝑡)𝑑𝑡 + 𝑏(𝑥, 𝑡)𝑑𝑧 (18)

Em que:

𝑑𝑧 = 𝜖√𝑑𝑡 (19)

𝜖~𝑁(0,1) (20)

O MGB é o caso especial em que:

𝑎(𝑥, 𝑡) = 𝛼𝑥 (21)

𝑏(𝑥, 𝑡) = 𝜎𝑥 (22)

Substituindo as equações (19), (21) e (22) na equação (18), tem se a equação do MGB:

𝑑𝑥 = 𝑎𝑥𝑑𝑡 + 𝜎𝑥𝜖√𝑑𝑡 (23)

Ou:

𝑑𝑥

𝑥= 𝑎𝑑𝑡 + 𝜎𝜖√𝑑𝑡 (24)

Ainda, pode-se observar que:

𝑑(ln(𝑥))

𝑥=

1

𝑥𝑑𝑥 (25)

Dessa maneira, confirma-se que o MGB é um modelo em que o logaritmo da

variável aleatória segue um movimento browniano generalizado, mais especificamente

o MAB. Em outras palavras o MGB é um MAB do logaritmo da variável aleatória. Uma

das características do MAB é que tem distribuição normal. Isso implica que a variação

do logaritmo também tem distribuição normal. A variável aleatória tem, portanto, uma

distribuição lognormal.

A análise presente nesse texto considera uma discretização anual. Dessa

maneira, a equação do MGB é apresentada para um caso particular com dt = 1.

Entende-se que essa aproximação não traz erros significativos às projeções. A

discretização, portanto, da equação (24) fica da seguinte maneira:

𝑥𝑡 − 𝑥𝑡−1

𝑥𝑡−1= 𝑎 + 𝜎𝜖 (26)

28

Os parâmetros α e σ podem ser compreendidos como a tendência e volatilidade

do MGB. Admitindo tendência nula, chega-se a expressão:

𝑥𝑡 = 𝑥𝑡−1 + 𝑥𝑡−1 ∗ 𝜎 ∗ 𝜖 (27)

A equação (27) é a equação final do MGB utilizada para calcular o fator de

incerteza do custo offshore correlacionado com a variação dos preços do petróleo.

III.2. Movimento de Retorno a Média Geométrico

Os modelos estocásticos de reversão a média são uma alternativa ao MGB

quando se deseja aproximar de forma mais realista o comportamento de variáveis

incertas. Muitos deles foram desenvolvidos para descrever o comportamento de

commodities que dispõem de contratos futuros negociados em bolsa. Por outro lado,

sua precisão para prever comportamento de variáveis que não possuem preços futuros,

ou que não tem liquidez, ou ainda que não são preços de mercadoria não é ótima. [10].

Além disso, trata-se de um modelo cuja estimação dos parâmetros é mais complexa do

que no caso do MGB.

Neste projeto, o movimento de retorno a média geométrico (MRMG) é utilizado

para projetar os preços de petróleo. Trata-se de uma commodity com preços futuros

negociados em bolsa e que possui liquidez. Portanto, faz sentido utilizar um modelo de

reversão a média. No entanto, não é escopo deste trabalho propor um método preciso

de projeção dos preços do petróleo. A utilização do MRMG é, na verdade, mais um

exercício; também uma alternativa à utilização do MGB com o objetivo de não haver a

necessidade de utilização de um filtro para retirar da projeção valores para o preço muito

maiores do que o pico histórico, conforme feito em [1]. Por definição, a projeção pelo

modelo MRMG tende a retornar os valores de preço à média da série.

O mesmo racional da comparação do MAB com o MGB cabe para comparação

entre o Movimento de Retorno a Média Aritmético e o MRMG. O MRMG também é um

processo estocástico no qual o logaritmo da variável aleatória segue uma distribuição

normal, portanto, a variável aleatória segue uma distribuição lognormal.

O modelo geométrico a ser utilizado é conhecido como modelo de Dixit e Pindyck

[9]. Sua forma matemática é dada pela equação abaixo:

𝑑𝑃 = 𝜂(�̅� − 𝑃)𝑃𝑑𝑡 + 𝜎𝑃𝑑𝑧

(28)

A discretização do modelo para dt = 1 fica conforme mostrado pela equação

abaixo.

29

(16)

𝑃𝑡 = exp {(𝑙𝑛 �̅� −𝜎2

2𝜂𝐴) (1 − 𝑒−𝜂𝐴) + 𝑙𝑛(𝑃𝑡−1) 𝑒−𝜂𝐴 + 𝜎√

1 − 𝑒−2𝜂𝐴

2𝜂𝐴

∗ 𝑁(0,1)} (29)

Em que:

𝐴 ≡

�̅�

ln (�̅�) (30)

Os parâmetros da equação cima P , η e σ podem ser obtidos a partir de uma