ofício abiis 004/2016 referência: subgrupo 06 – gte opme a …§ões-para-monitoramento... ·...

TRANSCRIPT

1SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

Brasília,01deabrilde2016.

OfícioAbiis004/2016

À

Dra.MarthaOliveira

DiretoradeDesenvolvimentoSetorial

AgênciaNacionaldeSaúdeSuplementar–ANS

Av.AugustoSevero,84-GlóriaRiodeJaneiro/RJ-CEP:20021-040

Referência:Subgrupo06–GTEOPME

PrezadaDra.Martha,

AAliançaBrasileiradaIndústriaInovadoraemSaúde–Abiis,pessoa

jurídicadedireitoprivado,inscritanoCNPJsobonúmero14.660.017/0001-80ecomsedena

CidadedeBrasília,DistritoFederal,noSetorComercialNorte,Quadra02,nº190,Sala502,

ParteW1.Ed.CorporateFinancialCenter,AsaNorte,CEP70712-900,nesteatorepresentada

porseuDiretorExecutivo,JoséMárcioCerqueiraGomes,vem,conformeacordadonareunião

doSubgrupo6doGTEOPMEANS,instituídopelaPortariaDIDESn°06,de29deoutubrode

2015, apresentar sua colaboração e comentários sobre o “Sistema de Informações para

MonitoramentodeDMIsnoMercado”,conformesegue:

Inicialmente louvamos a iniciativa de envolver diversos setores da

sociedadecivilnodebateeagradecemosaoportunidadedeparticiparecontribuir.

A ABIIS nasceu da colaboração de entidades da cadeia de

fornecimentodeprodutosmédicosnaconstruçãodeumambiente imparcialdediscussão

racionaleaprofundamentodaanálisedosetorsaúdebrasileiroobjetivandoaconstruçãode

um ambiente institucional, negocial e regulatório propicio ao florescimento da Inovação

2SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

Tecnológica como impulsor da ampliação do acesso do povo brasileiro as soluções de

prevenção,diagnósticoetratamentonecessáriasparaumavidasaudávelepróspera.

Esteidealpolinizouasentidadesoriginais,bemcomo,outrosagentes

sociais.AtualmenteaABIISinvesteempesquisasobreosfundamentoseestruturadosetor

saúde e atividades de difusão de conhecimento, sensibilizando formadores de opinião e

formuladores de políticas públicas, demonstrando que inovação é acesso e debatendo

construtivamenteosdesafioseoportunidadesdasociedadebrasileiranesteescopo.

A ABIIS tem participado de diversos debates sobre o tema da

precificação de produtos médicos e entende como extremamente positivo o esforço

demonstradoporestegruponaconstruçãodeumaferramentaquepermitaaosgestoresde

saúdepúblicaeosreguladoresdasaúdesuplementarteremumacompreensãomaisexatae

atualizadadoscustosdosistema,paraquepossamtrabalharemumaalocaçãomaiseficiente

derecursos.

Com o objetivo de contribuir para este debate, compartilhamos

algumasinformaçõesrelevantessobreadinâmicaatualdoSistemadeSaúdeBrasileiro.

Partimos do conceito fundamental de que o centro do sistema é o

pacienteeaofinalestãooscentrosdeserviçosdesaúde(hospitais,clínicas,laboratóriosde

diagnósticos)comaresponsabilidadedeentregaraassistênciaàsaúde.

Nosso sistema de saúde adota, entre outros, o princípio do

mutualismo,sistemaquedeterminaqueoprovedordosrecursossejaaparcelasaudávelda

população. Maioria esta que irá prover àqueles que se encontram temporariamente

incapacitadosparafazê-lo.Essaparcelamajoritáriaconverte-se,emúltimaanálise,emfontes

pagadoras.

O paciente quando em tratamento de saúde, se encontra em uma

condição humana temporária. Enquanto isso, o ser humano em sua condição normal,

saudável,équemprovêosrecursosnecessáriosparaaqueletratamento.Éafontepagadora

emúltimainstância.

3SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

Destaforma,aelaboraçãodepropostasparaamelhoriadeeficiência

dosistemaegarantiadesuasustentabilidadedeveanalisarcomooslimitadosrecursosfluem

pelacadeiadefornecimentoatéospacientes.Umamétricadeeficiênciadaaplicaçãodestes

recursospoderiaseraplicada,comoporexemplo:“qualidadedesaúdeproduzida”.

Osistemadesaúdebrasileiroécaracterizadopelapresençadasaúde

públicauniversalsuplementadaporumsistemaprivadofacultativo,osquaissãoresponsáveis

pelagestãodaaplicaçãodosrecursos.

Vale notar que além do mutualismo1 (a maioria sã pagando pelos

tratamentosdospacientes)temosaconstituiçãodereservasdecapital,tantonoorçamento

público, quanto nas reservas das operadoras de planos de saúde e seguros saúde. Estes

administramestapoupançapúblicaefazemopapeldegerenciadoresdoriscoenvolvidona

flutuaçãodedemandaporserviçosdesaúdedopaís.

Agestãodestas reservaspodeter resultadospositivosounegativos

emfunçãode(i)dimensionamentoadequadoegestãoeficientedademandaedaofertade

serviços; (ii) gerenciamento financeiro adequado dos recursos incluindo arbitragem

decorrentedodeslocamentotemporalentremomentodacontribuiçãoedodesembolso;(iii)

capacidadedeobterreceitascompatíveiscomdespesasnecessárias;(iv)efetivanegociação

depreçoseserviçosdosfornecedoresdacadeia.

Poresta razão,anossover,nãonospareceumamedidaadequada

paraumaanálisesistêmicaolharapenasocustodetratamentoouocustoisoladodeumou

outro insumo, sem considerar os demais fatores que interferemna eficiência do sistema,

desdeacaptaçãoderecursosatéaentregadediagnósticosetratamentosdesaúde.Portanto,

éfundamentalqueaanáliseleveemconsideraçãoosresultadosdagestãofinanceira,assim

como,aparceladestesganhose/ouperdas,apropriadapelosgestores,deixandodefluirpelo

sistemaedechegarnaspopulaçõesatendidas.

1Paraofinanciamentodosistemapúblicobrasileiro,omutualismosedáindiretamentepelaviadoOrçamentoPúblicoqueéoriginadodatributaçãoenãodecontribuiçõesindividuais.

4SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

Deixandoesteaspectomaisfinanceirodosistemadesaúdebrasileiro

podemosfazerumcortemetodológicoerepresentaraestruturaoperacionaldosistemano

diagrama1doAnexodestedocumento,emqueoserviçodesaúde(destinodosrecursos),

precisaserremuneradopelarealizaçãodosatosmédicos(fatogeradordereceitasparaos

serviçosdesaúde).

Fôssemosampliaravisãoparafecharosistemateríamosapopulação

nomeiodeumalinhaligandooinícioeofimdosistema,poiséoprovedordosrecursoseo

destinatáriofinaldoatendimentoàsaúde.

Arealizaçãodoatendimentoàsaúdepelosserviçosdesaúdedepende

daalocaçãodestesrecursosdeformaacobrirassuasnecessidades.Demaneirasimplificada

podemosrepresentarasnecessidadesderecursosdeumhospitalconformeodiagrama2do

Anexodestedocumento.

Podemosentãoafirmarqueasustentabilidadedosistemadesaúde

decorredacombinaçãoentreasnecessidadesderecursosdosserviçosdesaúde(diagrama2

doAnexo)easuaestruturaderemuneração(diagrama1doAnexo).

Em um sistema absolutamente livre, este alinhamento que leva a

eficiêncianaalocaçãoderecursos,emteoria,dar-se-ianaturalmenteatravésdaacomodação

doselosdacadeia.Sabemosquenapráticamuitasvezesistonãoocorredadasasdistorções

própriasdosetorsaúde(benscredenciais,problemasdeagência,assimetriadeinformações,

etc.)resultandocomoemmuitaspartesdomundo,emumsistemadesbalanceado.

Nassituaçõesemqueháumdesbalanceamentoquepermitequeum

agente econômico se aproprie ilegalmente dos benefícios é necessária a intervenção do

estadoparaaregulaçãodestemercado.Estaatuaçãopodeseratravésdosórgãosdecontrole

comooConselhoAdministrativodeDefesaEconômicaCADEnoscasosdeabusodepoder

econômico e práticas anticoncorrencias ou pela indução dos agentes econômicos para a

reduçãododesnívelcausadordaanomalia.

5SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

Ainduçãodeagenteseconômicospodesedarpelaatuaçãodiretado

Estadonaeconomiaouporsistemasdeincentivoecontrapesoscomoosincentivosfiscais,os

programasdefinanciamentoefomento,ousodepoderdecompra,omarcolegaldainovação

oualeidaspequenasemicroempresas,comoexemplos.

Atualmente no Brasil a precificação de produtos médicos não é

comparável compadrões internacionais pois os preços efetivamente cobradosdecorre de

distorções acumuladas que impactam o sistema de saúde. Atualmente, os gestores de

recursossubremuneramosserviçosdesaúdenascobrançasdediáriashospitalareseserviços.

Paracompensaressasubremuneraçãoosserviçosdesaúdepaulatinamenteutilizaramseu

poderdemercadopara repassarpartedos seus custos, investimentosedespesasparaos

fornecedoresdeprodutosmédicos.

O repasse foi feito por meio da disponibilização na cadeia de

fornecimentodeprodutosmédicosdeitensdiversossemcobrançaespecífica,taisquais:

a) Treinamentos;

b) Assistênciatécnica/calibração/certificaçãodeequipamentos;

c) CessãodeMãodeObra;

d) Redução de despesas financeiras, consumo de caixa e necessidade

financiamentopelofornecimentoatravésdecaríssimalogística“just intime”,contratosde

consignação;

e) Despesasdeinvestimentoemcapitalcomcessãodeequipamento,leasingou

comodatodeequipamentoseferramentas;

f) Treinamentodosprofissionaisdearmazenagemelogística,desdeocentrode

distribuiçãoatéousuáriofinal(ex:clínicas,hospitais)assegurandoaintegridadedoproduto

aserutilizado;

g) Possivelmenteoutrosarranjosdesenhadosdentrodalegalidadepodemestar

sendoadotadossemadevidavisibilidade.

Não é uma situação diferente das que se apresentam em outras

atividades em que existe uma concentração de poder de mercado na ponta que faz a

6SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

comercializaçãodeprodutosnovarejocomo,supermercados,bareserestaurantes,drogarias,

etc.

Poisbem,estefornecimentoprecisaserfinanciadodealgumaforma

paraqueacadeiadedistribuiçãodeprodutosmédicosnãoentreemcolapso.Portanto,como

normalmente acontece, estes fornecimentos têm custos e são cobrados no preço dos

produtosfornecidosaosserviçosdesaúde,taiscomo:

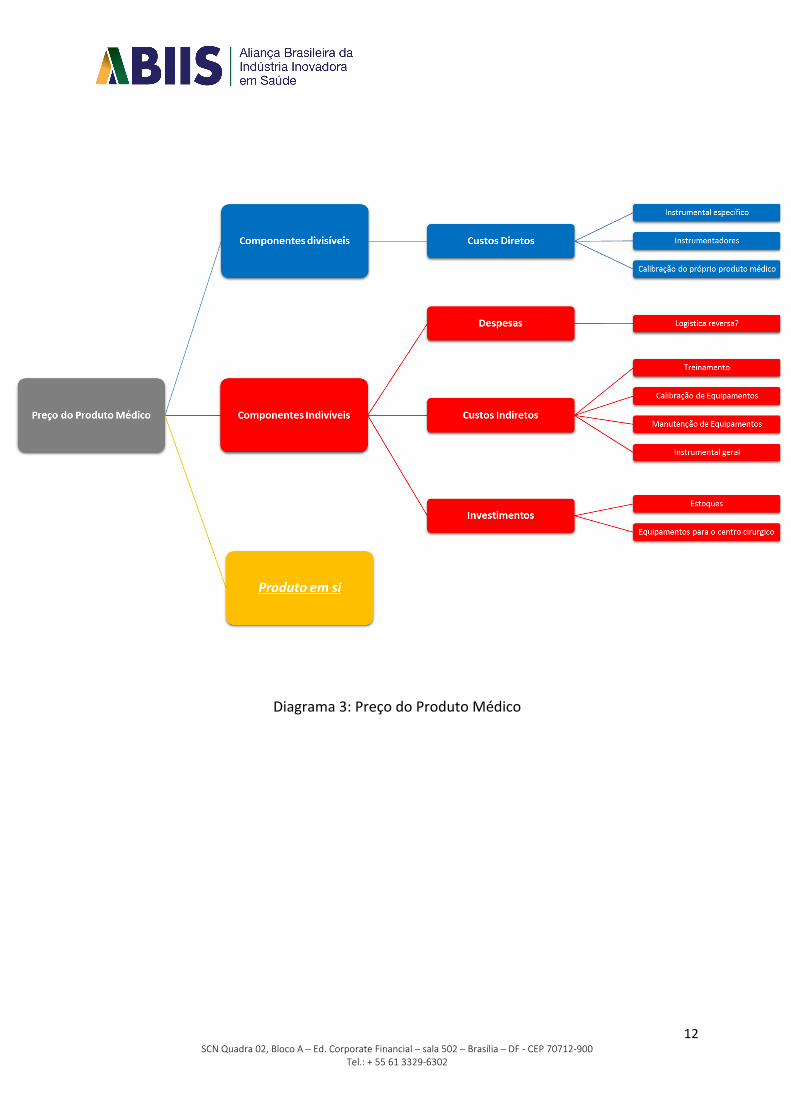

(i)itensespecíficosparacadaatomédico,itensdivisíveis;

(ii) itens necessários à atividade hospitalar e à prática dos atos

médicos,inclusive,masnãosomente,aoqueutilizaumprodutomédicoespecificável,e;

(iii)ocustodeaquisiçãodoprodutomédico.

Importanotarqueessaspráticasnão sãouniformes.Dependemde

cadafornecedor,cadaserviçodesaúde,cadacontratoedecadaproduto,demodoque,sua

diversidade somada com a diversidade de condições logísticas e volumes de compra dos

serviços de saúde espalhados pelo Brasil levam a diferenças de preços observadas em

transaçõeslícitasatéparaaparaaaquisiçãodeprodutosidênticosdeummesmofabricante.

A diversidade de contratos firmados para o fornecimento de um

mesmo produto também dificulta a avaliação da precificação de maneira uniforme. Por

exemplo fornecimento com pagamento por consignação ou contra entrega, com e sem

assistência, ou com ou sem garantia estendida, para entrega em 15 dias ou 4 horas /

pagamentoàvistaouaprazo,entreoutros.

Finalmente,cumpreinformarV.SasqueociclodevidadasOPMEsé

deaproximadamente18mesesdevidoaodecorrenteavançotecnológicoedaadaptaçãodos

produtosematençãoassugestõesdadaspormédicosepacientes.Istofazcomqueomesmo

produto, para o mesmo serviço de saúde, nas mesmas condições também tenha preços

variáveispelomomentodaaquisiçãonacurvadecomercializaçãodoproduto.

7SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

Nomercadodeprodutosmédicos,aausênciadeproteçãointelectual

e baixas barreiras de entrada, também levam a uma acelerada curva de redução de seus

preços.

Por outro lado, a comparação de preços de aquisição de produtos

diferentesoudefabricantesdiferentesépartindounicamentedecaracterísticasgeraiscomo

indicação terapêutica e materiais equivalentes. Entre os motivos estão a diversidade de

produtos com funcionalidades distintas, a especialização de seus componentes,materiais,

projetosefabricação.Estesfatoresimpedemacomparaçãoentresieimpactamfortemente

naanálisedecustoeficáciadosprodutos.

É como se tentássemos precificar isonomicamente produtos como

automóveis, eletrodomésticos ou eletroeletrônicos, partindo do princípio que os que tem

mesmaindicaçãoemateriaistemomesmoimpacto.

Por estas razões, ao avaliarmos a planilhademonitoramento (slide

cominformaçõesdosistemademonitoramentodosDMIs)apresentadanareuniãoocorrida

naAnvisaem17/03/2016,podemosfazeralgumasponderações:

1)ChavedeComparabilidadedeprodutossimilares:Alémdasobservaçõesqueforamfeitas

ousubgrupodetrabalho1(anexas)tambémcabeapontarqueacomparaçãodeprodutosé

um dos fatores mais perigosos deste monitoramento na medida em que pode levar a

conclusõesequivocadasqueredundememdecisõesimprodutivasparaasaúdedapopulação

eparaodesenvolvimentonacional.

Entendemos que o acompanhamento de preços e volumes de aquisição de cada produto

individualizado poderá gerar informação extremamente útil para a análise de cenário e

adoçãodeestratégiasdecompraseinvestimentoemsaúde.

Portanto propomos que o acompanhamento seja feito produto a produto, saindo da

armadilha de comparações impróprias, e que sejam acrescentadas ainda informações

referentesamodelosdecontrataçãoeitensinclusosnasreferidastransações,paraevitara

8SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

armadilha subsequente que é comparar o mesmo produto comercializado em condições

diferentes.

2) Relatório anual de comercialização: Como colocado a dinâmica da comercialização de

produtos médicos é afetada por diversos fatores com múltiplas e praticamente infinitas

combinaçõesdeformaqueumrelatórioconsolidadotraráumainformaçãoinútilouenganosa

pornãorefletirestesfatores.Aprópriasegmentaçãopropostanãogeraráinformaçãoparaa

tomadadedecisõesúteisnoSistemadeSaúde.2

Nossoentendimentoéqueacapturadeinformaçõesinformatizadas

em tempo real do sistema público e do suplementar é que dará a granularidade e

contemporaneidadenecessáriaparaoadequadobalanceamentodosistemadesaúde.

CONCLUSÃO

Entendemos que o debate realizado no grupo é de extrema

importância e seu objetivo final é a gestãomais eficaz dos recursos no sistema de saúde

brasileiro.

Paraestafinalidadeaanálisededadosdevelevaremconta(i)dados

econômicos e de consumo, (ii) dados epidemiológicos, (iii)modelos de contratação, (iv) e

medicinabaseadaemevidências

2ATabela(i)nãocontemplacustosdeseservircanaisdistintosediferentescomponentesincluídosnestescustoserefletidosnospreços;(ii)propõeumcruzamentodedadoscomospreçospraticadosasoperadoras,entretantoouniversodehospitais tambémébastanteamploeasbasesdecomparaçãoprecisamserapropriadamenteestabelecidascomesteimportanteelodacadeia;(iii)nãocontemplaadiversidadegeográficadopais,refletidaemvariaçõesjustificáveisdepreços;(iv)pressupõequevariaçõesdepreçosporcanaldedistribuiçãosejammaisrelevantesdoquevariaçõesportamanhodecontahospitalarouregiãogeográfica;pressupõequeempresasclassifiquem de maneira homogênea tipos de canais de distribuição quando na verdade existe grandeambiguidadenaclassificaçãoporcanal,porexemplo:planosdesaúdepossuemclínicasehospitais,vendasagovernos podem se dar diretamente para secretarias ou para hospitais públicos e hospitais privados, oufilantrópicosqueatendemaoSUS.Estaambiguidadefazcomqueumaclassificaçãodevendasporcanaltenhapoucavalidadeanalíticapratica,aomesmotempoqueareportagemporcanal,mensalmente,provavelmenteterápoucasignificânciaeutilidadeanalítica;(v)sugerequesedevainformarpreçosmédiosquandoumaanálisemediapodeacobertaroobjetivocentraldeumametodologiademonitoramentoqueédesemonitorarextremosondeocorremabusosdepreços.

9SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

Adecisãodeaquisiçãodeprodutosmédicosdeveserracionalelevar

emcontanão sóo custo,masodesfechopretendidocoma suautilizaçãoeaspremissas

consideradasparaadecisão.Apoiamosfortementeenosdisponibilizadosparacolaborarna

construçãodemodelosdeavaliaçãoegestãoinovadoresqueincluamtodaacomplexidade

davidarealdosetorsaúdebrasileiroparaampliaroacessoasaúdenoPaís.

Permanecemos à disposição para contribuir com reflexões e

informaçõesadicionaisagradecemosaoportunidadedeparticipação.

JoséMárcioCerqueiraGomes

10SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

AnexoI

Diagrama1:Estruturaoperacionaldosistemadesaúde.

11SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

Diagrama2:Recursosdosserviçosdesaúde

Prestaçãodo

serviçode

saúd

e

Custosdoatomédico

Profissionaisenvolvidosnoatomédico

Treinamento

Manutenção

Materiais

Consumíveis

Implantáveis

Implanteemsi

Ferramental

Estoque/inventário

Despesasgerais

PessoalAdministrativo

ManutençãoGeral

Consumíveis

Despesasfinanceiras

Investimentos

Infraestruturafísica

Equipamentos

EquipamentosMédicos

Equipamentosadministrativos

Treinamento

CorpoClínico

Administrativo

12SCNQuadra02,BlocoA–Ed.CorporateFinancial–sala502–Brasília–DF-CEP70712-900

Tel.:+55613329-6302

Diagrama3:PreçodoProdutoMédico