o varejo e a distribuiÇÃo farmacÊutica em 2010 · conceito de loja agressividade comercial...

TRANSCRIPT

O VAREJO E A DISTRIBUIÇÃO FARMACÊUTICA EM 2010

Eugênio De ZagottisVice Presidente Comercial

Droga Raia

O VAREJO E O ATACADO DE MEDICAMENTOS EM 2005

TENDÊNCIAS PARA 2010

PERGUNTAS & RESPOSTAS

TÓPICOS PARA DISCUSSÃO

• Com 100 anos de história, a Droga Raia é a mais antiga rede de farmácias do Brasil, permanecendo desde a fundação sob controle e gestão da mesma família

• Uma das 500 maiores empresas do País, faturando em 2005 cerca de 650 milhões de reais (a empresa duplicou o faturamento em 4 anos)

• Gestão profisional, com executivos tanto da família como de mercado, e altamente focada no negócio e na execução

• Foco exclusivo em saúde e beleza, com grande enfase nas classes A e B

PERFIL DROGA RAIA

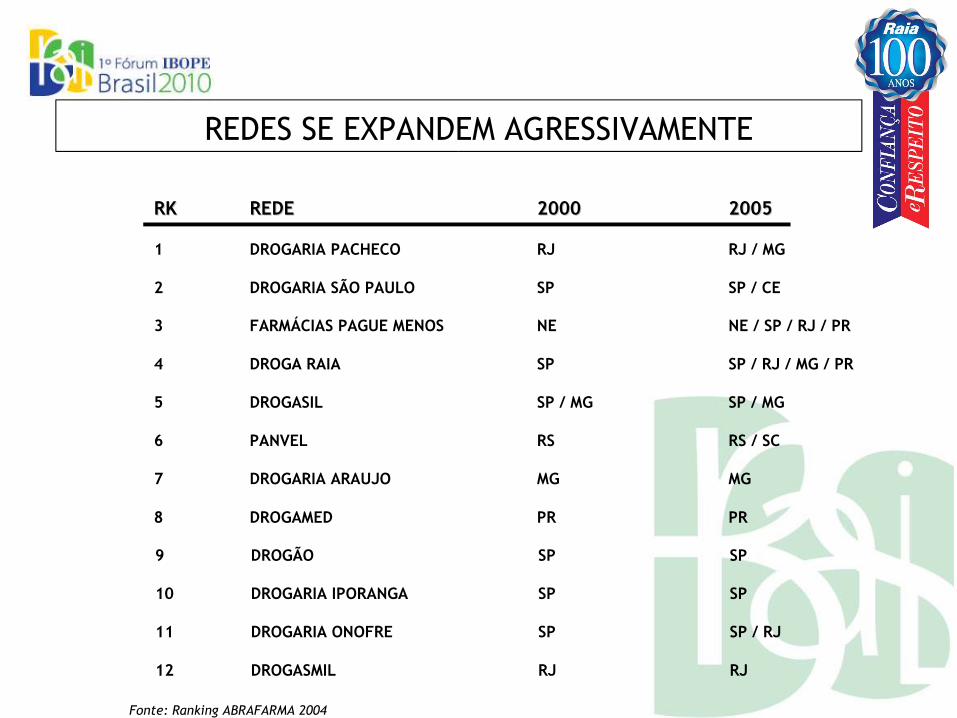

Fonte: Ranking ABRAFARMA 2004

1 DROGARIA PACHECO RJ RJ / MG

2 DROGARIA SÃO PAULO SP SP / CE

3 FARMÁCIAS PAGUE MENOS NE NE / SP / RJ / PR

4 DROGA RAIA SP SP / RJ / MG / PR

5 DROGASIL SP / MG SP / MG

6 PANVEL RS RS / SC

8 DROGAMED PR PR

7 DROGARIA ARAUJO MG MG

9 DROGÃO SP SP

10 DROGARIA IPORANGA SP SP

11 DROGARIA ONOFRE SP SP / RJ

12 DROGASMIL RJ RJ

RKRK REDEREDE 20002000 20052005

REDES SE EXPANDEM AGRESSIVAMENTE

Qualidade deAtendimento

Serviço ao ClienteTecnologia

Conceito de Loja

AgressividadeComercial

Marketing deRelacionamento

REDES ESTÃO QUALIFICANDO O MODELO DE NEGÓCIOS

Número de farmácias por região do Brasil

Fonte: IMS Health; Estudo de Distribuição

(57,5%) (15,4%) (16,4%) (6,6%) (4,1%)$

51.524 PDVs

Redes (+ de 1 loja) representam 35% do mercado

Grandes redes (ABRAFARMA)representam

20% do mercado

MERCADO FRAGMENTADO

Fonte: IMS Health – Estudo de Distribuição

Mínimo Máximo Ind. Redes Total1 134,4 60 212 272 12,5%2 78,4 134,4 138 454 592 12,5%3 46,7 78,3 366 646 1.012 12,5%4 27,2 46,7 1.001 705 1.706 12,5%5 15,8 27,2 2.342 616 2.958 12,5%6 9,4 15,8 4.496 472 4.968 12,5%7 5,0 9,4 8.611 273 8.884 12,5%8 5,0 30.787 345 31.132 12,5%

47.801 3.723 51.524 100,0%

CATEGORIA FAT TOTAL

% do mercado

Faturamento Mensal (US$ .000) Qtde. Farmácias

75% do mercado farmacêutico está nas mãos de ~11,5 mil farmácias25% do mercado farmacêutico nas mãos de ~ 40 mil farmácias

Nos segmentos 5 a 8 não se sobrevive sem informalidade: Sonegação, Similares BO e Ausência de Farmacêutico

CATEGORIZAÇÃO DAS FARMÁCIAS

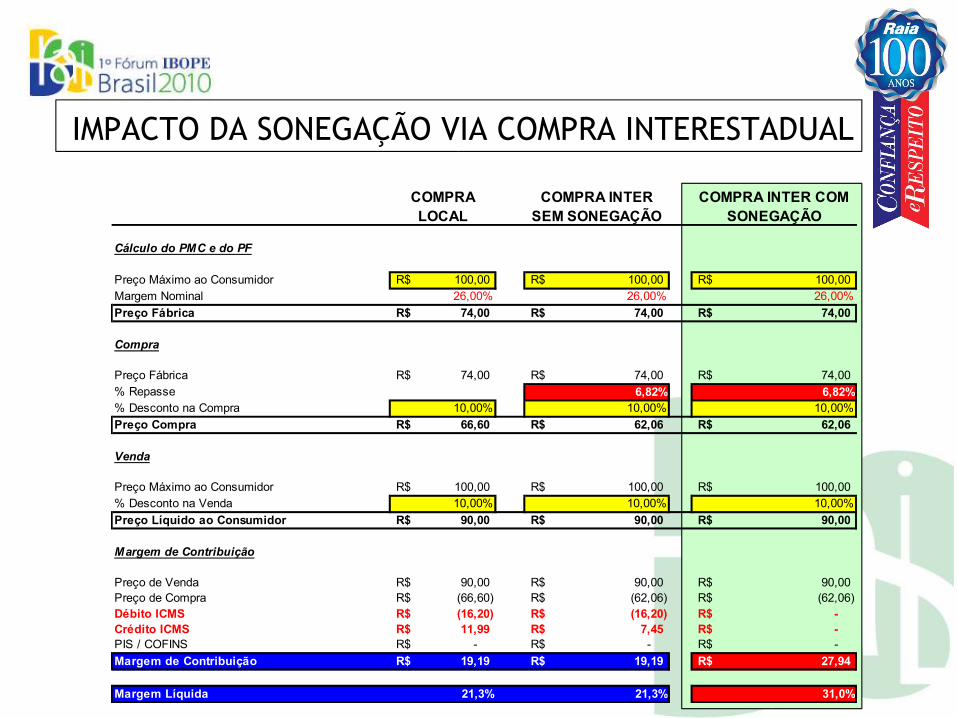

Cálculo do PMC e do PF

Preço Máximo ao Consumidor 100,00R$ 100,00R$ 100,00R$ Margem Nominal 26,00% 26,00% 26,00%Preço Fábrica 74,00R$ 74,00R$ 74,00R$

Compra

Preço Fábrica 74,00R$ 74,00R$ 74,00R$ % Repasse 6,82% 6,82%% Desconto na Compra 10,00% 10,00% 10,00%Preço Compra 66,60R$ 62,06R$ 62,06R$

Venda

Preço Máximo ao Consumidor 100,00R$ 100,00R$ 100,00R$ % Desconto na Venda 10,00% 10,00% 10,00%Preço Líquido ao Consumidor 90,00R$ 90,00R$ 90,00R$

Margem de Contribuição

Preço de Venda 90,00R$ 90,00R$ 90,00R$ Preço de Compra (66,60)R$ (62,06)R$ (62,06)R$ Débito ICMS (16,20)R$ (16,20)R$ -R$ Crédito ICMS 11,99R$ 7,45R$ -R$ PIS / COFINS -R$ -R$ -R$ Margem de Contribuição 19,19R$ 19,19R$ 27,94R$

Margem Líquida 21,3% 21,3% 31,0%

COMPRA INTER SEM SONEGAÇÃO

COMPRA LOCAL

COMPRA INTER COM SONEGAÇÃO

IMPACTO DA SONEGAÇÃO VIA COMPRA INTERESTADUAL

• Ineficiências Tributárias ditam o ritmo do mercado

Mercado fragmentado e comoditizado Regimes tributários e a informalidade fazem com que gestão, escala, eficiência e estrutura de custos fiquem em segundo plano

• As redes compram do atacado em detrimento das indústrias

Maior desconto (subsídio tributário) e maior prazo de pagamento Logística eficiente e flexível permite ao varejo realizar importantes racionalizações de estoque - pedidos diários, entrega pontual e imediata

• A distribuição é muitas vezes conivente com informalidade do varejo

Venda interestadual (muitas vezes virtual) Fornecimento para atacadistas menores que vendem sem nota A indústria pouco se envolve para monitorar o atacado

PERFIL DO SETOR ATACADISTA

Tipo de Paciente

• Agudo • Crônico leve

• Crônico prevalente (asma, diabetes)

• Procedimentos (parto, cirurgia)

• Crônico raro (hemofilia, Lupus, Gaucher)

90%

9%

1%

33%

33%

33%

Usuários Custos médicos0

20

40

60

80

100%

Distribuição típica de custos médicos nacarteira de planos de saúde (% sobre total)

Fonte: Bain Healthcare Practice

Tipicamente 10% dos pacientes representam mais de 60% dos custos de saúde

A CONSTITUIÇÃO DAS PBMs

As PBMs existem para reduzir a sinistralidade dos planos de saúde via medicação. No Brasil, os pagadores não aderiram ao disease management, e as PBMs refocaram sua atuação,

priorizando cuponagem eletrônica e convênio farmácia, sem alavancar a LPM

O VAREJO E O ATACADO DE MEDICAMENTOS EM 2005

TENDÊNCIAS PARA 2010

PERGUNTAS & RESPOSTAS

TÓPICOS PARA DISCUSSÃO

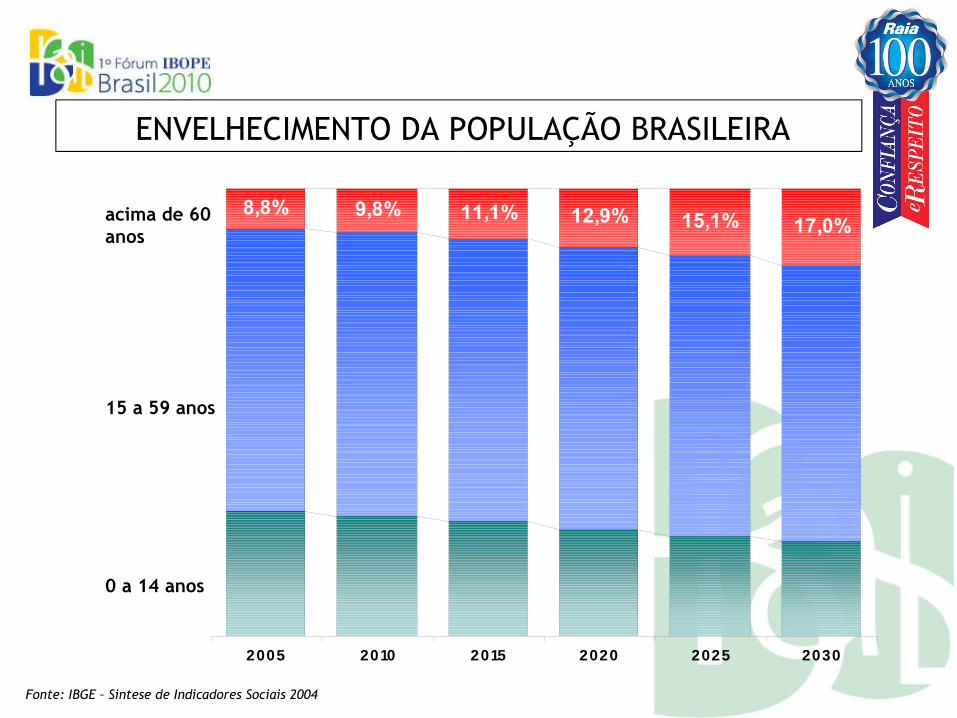

Fonte: IBGE – Sintese de Indicadores Sociais 2004

8,8% 9,8% 11,1% 12,9% 15,1% 17,0%

2005 2010 2015 2020 2025 2030

0 a 14 anos

15 a 59 anos

acima de 60anos

ENVELHECIMENTO DA POPULAÇÃO BRASILEIRA

136%

3,5% ao ano

CRESCIMENTO DA POPULAÇÃO IDOSA

9,2 10,7 13,116,1

19,5 21,8

8,6

10,2

12,2

15,0

18,7

7,1

2005 2010 2015 2020 2025 2030Fonte: IBGE – Sintese de Indicadores Sociais 2004

60 a 69 anos

70 anos ou +

16,319,3

23,3

28,3

34,5

40,5

163%

4,0% ao ano

148%3,7% ao ano

•Pouco impacto de mercado até 2010 •Mudança de patamar de mercado até 2030

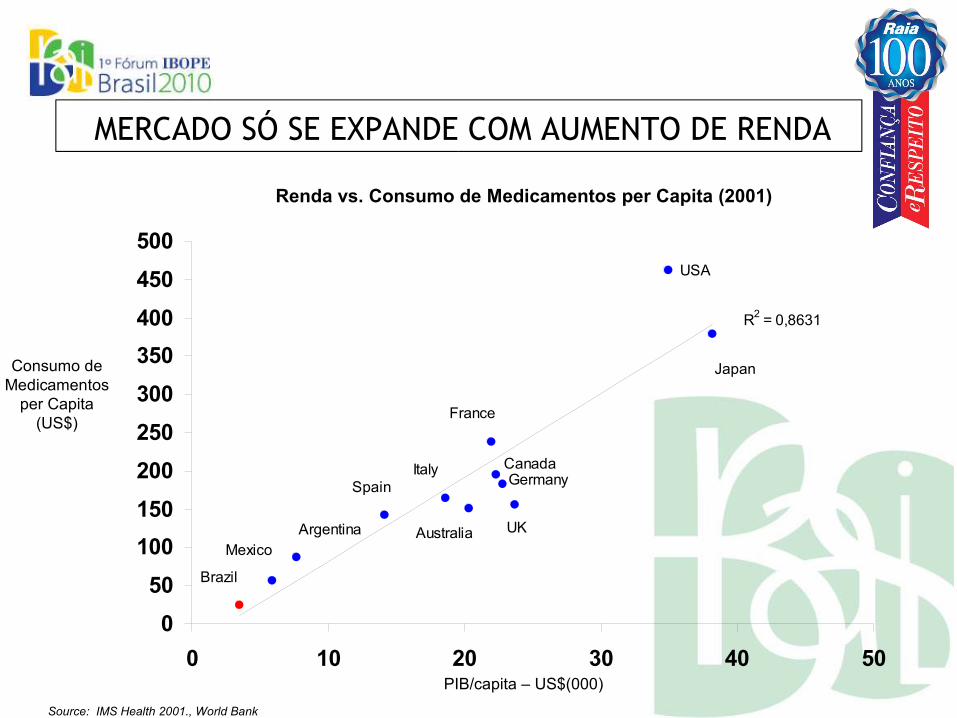

Germany

UKAustralia

ItalySpain

ArgentinaMexico

Brazil

Canada

France

USA

Japan

R2 = 0,8631

050

100150200250300350400450500

0 10 20 30 40 50PIB/capita – US$(000)

Source: IMS Health 2001., World Bank

Renda vs. Consumo de Medicamentos per Capita (2001)

Consumo de Medicamentos

per Capita(US$)

MERCADO SÓ SE EXPANDE COM AUMENTO DE RENDA

• 50,3% dos Domicílios do País• 20,5% do Gasto com Medicamentos

Média = 41,08

14,64 21,18

27,65 33,44

39,17

48,09 52,97

64,36

81,16

117,52

Até 2 2 a 3 3 a 5 5 a 6 6 a 8 8 a 10 10 a 15 15 a 20 20 a 30 Mais de30 SMs

Consumo de Medicamentos por Faixa de Renda em Salários Mínimos (R$/Domicílio)

Fonte: Pesquisa de Orçamento Familiar – IBGE, 2004, Pesquisa Nacional por Amostra de Domicílios – IBGE, 2003

FALTA ACESSO À POPULAÇÃO DE BAIXA RENDA

Venda de Medicamentos por Tipo de Pagador (% Prescrições)

Fonte: IMS Health – 1999 US Healthcare Trends

PROGRAMAS DE ACESSO – MERCADO AMERICANO

Vendas no Varejo Farmacêutico por Tipo de Estabelecimento (US$ Bilhões)

Fonte: NACDS, Morgan Stanley

Redes

Independentes

103,5%CAGR=8,2%

12,8%CAGR=1,3%

IMPACTO NO VAREJO – MERCADO AMERICANO

68,3%CAGR=6,0%

PROMOVENDO O ACESSO AOS MEDICAMENTOS NO BRASIL

Fonte: IBGE, ABRAMGE, Análise Bain & Company* 48M considerando dupla contagem, especialmente nas classes mais altas

Mais de 20 SM

10 a 20 SM

5 a 10 SM

3 a 5 SM

Menosde 3 SM

População Vidas Cobertas Prêmios

158MM 48MM* R$25Bi

0%

20%

40%

60%

80%

100%

Pop

ula

ção p

or

SM

, U

tiliza

ção

e P

rêm

ios

% s

obre

to

tal,

19

98

Penetração (%)

7

23

43

65

95

Penetração de planos de saúde por faixa de renda

Se os planos de saúde subsidiarem medicamentos, o acesso melhorará muito para a classemédia. Apenas programas públicos podem inserir os segmentos de baixa renda no mercado.

• Mercado

Estabilidade da renda e aumento ainda moderado da população idosa devem manter o crescimento “vegetativo” até 2010. Entre 2010 e 2030, o envelhecimento acelerado da população fará o mercado mudar de patamar

Eventuais programas de acesso aos medicamentos poderiam mudar o cenário de forma relevante (planos de saúde) ou dramática (governo)

• Varejo

Redes terão aumento progressivo de participação via expansão

Reforma tributária é altamente provável, e deve acelerar a consolidação

Eventuais programas de acesso poderiam consolidar definitivamente o varejo

• Atacado Reforma tributária pode, ao consolidar o varejo, diminuir o bolo do atacado

Os mais eficientes devem consolidar o mercado e mudar de patamar

Fim dos incentivos fiscais dificultará vendas do atacado para as grandes redes

Atacadistas devem executar operação logística entre indústria e varejo, garantindo às redes a manutenção dos padrões atuais de eficiência logística

O VAREJO E O ATACADO FARMACÊUTICO EM 2010

TÓPICOS PARA DISCUSSÃO

O VAREJO FARMACÊUTICO EM 2005

TENDÊNCIAS PARA 2010

PERGUNTAS & RESPOSTAS