o seguro de vida e a previdÊncia privada complementar ... · o espÓlio –natureza de heranÇa...

TRANSCRIPT

O SEGURO DE VIDA E A PREVIDÊNCIA PRIVADA

COMPLEMENTAR (VGBL E PGBL) COMO

MECANISMOS LÍCITOS DE PLANEJAMENTO SUCESSÓRIO

LUIZA TRANI MELLO CRUCIANI

SEGURO DE PESSOA

(Arts. 789 a 802 do CC)

SEGURO DE ACIDENTES PESSOAIS

SEGURO DE VIDA

SEGURO DE VIDA

Orlando Gomes – é o contrato “pelo qual uma

parte, denominada segurador, em contraprestação

ao recebimento de certa soma chamada

prêmio,se obriga a pagar à outra parte, ou

intitulada aquela, segurado, uma

terceiro,

quantia

determinada, sob a forma de capital ou de renda,

quando se verifique o evento previsto”.

AS MODALIDADES DO SEGURO DE VIDA

o seguro de vida stricto sensu;

o seguro de sobrevivência;

o seguro misto.

O SEGURO DE VIDA

O capital segurado pode ser livremente estipulado pelo

proponente que, inclusive, pode contratar mais de um seguro

sobre o mesmo interesse (art. 789 do CC).

O evento “morte” pode ser tanto a vida do segurado, quanto

de outra pessoa, hipótese na qual o proponente é obrigado a

declarar, sob pena de falsidade, o seu interesse pela

preservação da vida do segurado (art. 790 do CC). Presume-

se o interesse quando o segurado é cônjuge, companheiro,

ascendente ou descendente (§ único do art. 790 do CC).

Impossível estipular contrato de seguro de vida de menor de

14 anos de idade,por força do artigo 109

Decreto-Lei n° 2.063/40.

AS PARTES NO CONTRATO DE SEGURO DE VIDA

Segurador;

Segurado;

Beneficiário?

O SEGURADOR

O segurador é aquele que suporta o risco, assumido mediante o

recebimento do prêmio e, exatamente por isso, deve ter

capacidade financeira e estar o seu funcionamento autorizado

pelo Poder Público.

Atividade sujeita a fiscalização da SUSEP (Superintendência de

Seguros Privados – autarquia supervisora, vinculada ao MF).

Sociedade anônima, mediante prévia autorização do

Governo Federal (art. 24 do Decreto-lei 73/66, Decreto 60.459/67

e art. 757, § único do CC).

O SEGURADO

É a pessoa que se obriga ao pagamento do prêmio, para se

prevenir de um risco.

Pessoa física.

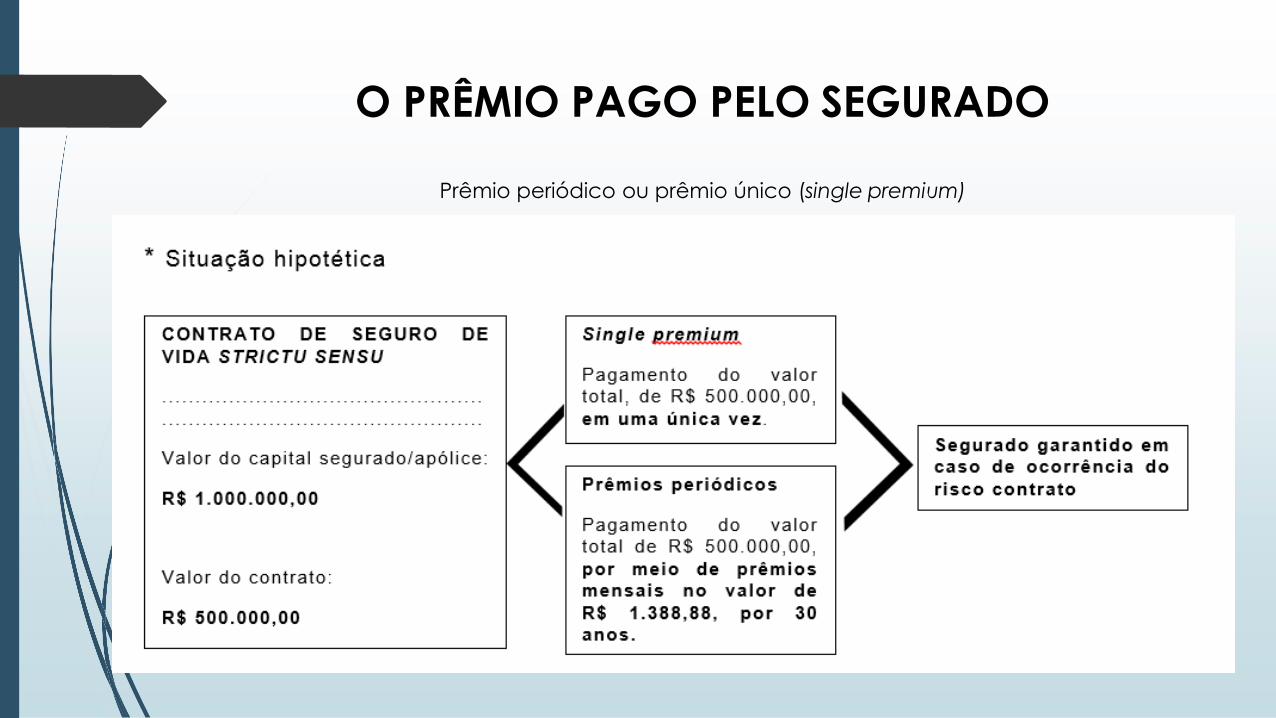

O PRÊMIO PAGO PELO SEGURADO

Contribuição periódica (ou única) paga pelo segurado

ao segurador.

O prêmio - prazo limitado, ou por toda a vida do

segurado (art. 796 do CC).

O Segurador, no seguro individual, não terá ação para

cobrar o prêmio vencido, cuja falta de pagamento nos

prazos previstos, acarretará, conforme se estipular, a

resolução do contrato, com a restituição da reserva já

formada, ou a redução do capital garantido

proporcionalmente ao prêmio pago (§ único do artigo

796 do CC).

O PRÊMIO PAGO PELO SEGURADO

Prêmio periódico ou prêmio único (single premium)

O SINGLE PREMIUM e a FRAUDE A LEGÍTIMA

Art. 1.846. Pertence aos herdeiros necessários, de pleno direito, a metade dos bens da

herança, constituindo a legítima.

Art. 1.847. Calcula-se a legítima sobre o valor dos bens existentes na abertura da sucessão,

abatidas as dívidas e as despesas do funeral, adicionando-se, em seguida, o valor dos

bens sujeitos a colação.

“A existência, pois, de herdeiros necessários, implica uma certa limitação do de cujus no

momento de fazer seu testamento, uma vez que, em razão deles, só pode dispor de

metade de seu patrimônio, bem como está impedido de excluí-los, por sua livre e

espontânea vontade, da herança a ser recebida” – Débora Gozzo

Art. 549. Nula é também a doação quanto à parte que exceder à de que o doador, no

momento da liberalidade, poderia dispor em testamento.

Art. 1.789. Havendo herdeiros necessários, o testador só poderá dispor de metade da

herança.

BENEFICIÁRIO

O beneficiário é a pessoa física ou jurídica designada para

receber o capital assegurado no contrato de seguro de vida,

mas que não é parte no referido contrato.

A instituição de beneficiário é lícita e deve ser respeitada, salvo

quando o segurado tiver renunciado expressamente tal

faculdade ou, ainda, se o seguro tiver como causa declarada

a garantia de alguma obrigação (art. 791 do CC).

BENEFICIÁRIO

“... O pagamento da indenização prevista no contrato de seguro de vida

deve ser efetuado para o beneficiário constante do contrato, face à livre

opção feita pelo segurado, sendo que somente diante da ausência dessadeclaração será pertinente eventual discussão de cunho sucessório - Apelo

improvido" (STJ. Ag: 1377567, Relator: Ministro JOÃO OTÁVIO DE NORONHA,

Data de Publicação: DJ 11/03/2011 – grifos nossos).

“...A 2º Seção do Superior Tribunal de Justiça consolidou entendimento no

sentido de que deve ser respeitada a cláusula contratual mediante a qual osegurado estabeleceu o beneficiário do seguro de vida. (AgRg no AREsp

2.320/SP, Rel. Ministra MARIA ISABEL GALLOTTI, DJe 14/02/2014 – grifos nossos).

BENEFICIÁRIO

O beneficiário pode ser substituído a qualquer tempo, pelo segurado, por

ato entre vivos ou de última vontade, isto é, testamento (art. 791, CC).

Caso o segurador não seja oportunamente cientificado da substituição,

desobrigar-se-á pagando o capital segurado ao antigo beneficiário, nos

termos do parágrafo único do artigo 791 do CC.

Há entendimento contrário, sustentado por João Marcos Brito Martins:

“.. as seguradoras, visando ao exato cumprimento da lei, ..., deverão exigir

comprovação dos beneficiários sobre a existência ou não de testamento. E,

em caso positivo, aguardar-se-á a abertura do mesmo a fim de se cerificar

se existe ou não substituição de beneficiários. É a norma. Ademais, quem

paga mal, paga duas vezes”.

BENEFICIÁRIO

A falta de indicação de beneficiário, ou se por qualquer motivo não

prevalecer a que for feita, permitirá que o capital segurado seja pago por

metade ao cônjuge não separado judicialmente, e o restante aos herdeiros

do segurado, obedecida a ordem de vocação hereditária (art. 792 do CC).

Na falta de cônjuge/companheiro ou herdeiro, serão considerados

beneficiários os que provarem que a morte do segurado os privou dos meios

necessários à subsistência (parágrafo único do artigo 792 do CC).

Finalmente,

beneficiário

o companheiro poderá ser instituído diretamente como

se o segurado, ao tempo da contratação era separado

judicialmente, ou já se encontrava separado de fato (art. 793 do CC).

SEGURO DE VIDA E ACIDENTES PESSOAIS -AÇÃO DE CONSIGNAÇÃO EM

PAGAMENTO -INSTITUIÇÃO EM FAVOR DA COMPANHEIRA COM QUEM O

SEGURADO VIVIA APÓS SEPARAÇÃO DE FATO DA EX-ESPOSA -VERBA DEVIDA À

BENEFICIÁRIA. Prevalece a instituição de seguro em favor da companheira

instituída como beneficiária do seguro, que vivia em união estável com o segurado

casado, separado de fato da mulher. RECURSO PROVIDO. (TJ-SP - APL:1551537920078260002 SP 0155153-79.2007.8.26.0002, Relator: Antonio Nascimento,

Direito Privado, Data deData de Julgamento: 14/12/2011, 26ª Câmara de

Publicação: 19/12/2011).

BENEFICIÁRIO

não podem ser indicadas comoPessoas que

beneficiárias:

Aquelasque estiverem legalmente inibidas de

receber doação do segurado (art. 550 do CC);

Aquelas que estiverem incapacitadas de suceder,

nos termos do artigo 1.814 do CC (indignidade

depende de decisão judicial).

DISPENSA DE INVENTÁRIO PARA PAGAMENTO DO BENEFÍCIO

No seguro de vida ou de acidentes pessoais para o caso de morte, o capital estipulado

não está sujeito às dívidas do segurado, nem se considera herança para todos os fins de

direito, nos exatos termos do art. 794 do CC.

“...O seguro de vida não integra o espólio por não constituir herança, mas direito do

beneficiário, razão pela qual não é caso de determinação de depósito do valor nos autos

de inventário. Ademais, ainda que não haja expressa atribuição ao beneficiário do

seguro, na falta de pessoa indicada, o seguro será pago aos beneficiários legais (art. 792

do Código Civil), de modo que a manutenção da decisão agravada não importa em

prejuízo à agravante. Decisão mantida. Recurso não provido” (TJ-SP, Relator: Carlos

Alberto Garbi, Data de Julgamento: 20/05/2014, 10ª Câmara de Direito Privado – grifos

nossos).

INVENTÁRIO. Seguro de vida contratado pelo 'de cujus'. Benefício levantado pelos

beneficiários. Possibilidade. Valor que não integra o patrimônio do espólio. Decisão

mantida. Recurso improvido. (Agravo de Instrumento nº 0171813-81.2012.8.26.0000, 6ª

Câmara de Direito Privado TJSP, Rel. Des. Fortes Barbosa, j. em 31.01.2013).

DISPENSA DE INVENTÁRIO PARA PAGAMENTO DO BENEFÍCIO

Maria Helena Diniz:

“A soma estipulada como benefício no seguro de vida ou de

acidentes pessoais para o caso de morte não se sujeita às dívidas

do segurado, nem se considera herança (CC, art. 794), visto que

reverterá em favor do beneficiário, não se integrará, portanto, ao

espólio, nem mesmo poderá ser penhorada ... para todos os

efeitos”.

AGRAVO DE INSTRUMENTO – ACORDO – SEGURO FACULTATIVO – VERBA QUE NÃO INTEGRAO ESPÓLIO – NATUREZA DE HERANÇA RECHAÇADA – HOMOLOGAÇÃO DA TRANSAÇÃO. -Seguros de vida e de acidentes pessoais por morte que não integram o patrimônio dofalecido – estipulação em favor de terceiro que não se confunde com a herança, semrazão para a incidência de ITCMD ou para a competência do juízo do inventário –

inteligência do artigo 794, do Código Civil; AGRAVO DE INSTRUMENTO PROVIDO. (TJ-SP - AI:22039239420158260000 SP 2203923-94.2015.8.26.0000, Relator: Maria Lúcia Pizzotti, Data deJulgamento: 28/10/2015, 30ª Câmara de Direito Privado, Data de Publicação: 30/10/2015).

INVENTÁRIO. PEDIDO DE DEPÓSITO DE VALORES REFERENTES À SEGURO DE VIDACONTRATADO EM VIDA PELO DE CUJUS. NECESSIDADE DE ABERTURA E ANÁLISE DE SINISTRO.VALOR QUE NÃO INTEGRA O PATRIMÔNIO DO FALECIDO, SEGUNDO O QUE DISPÕE O ART.794 DO CÓDIGOCIVIL. No caso dos autos, a agravante requereu a abertura do inventário dos bens deixadospor seu filho, Pediu o depósito do valor de seguro de vida, contratado pelo falecido emvida, nos autos do inventário para fins de sobrepartilha. O seguro de vida não integra oespólio por não constituir herança, mas direito do beneficiário, razão pela qual não é casode determinação de depósito do valor nos autos de inventário. Ademais, ainda que nãohaja expressa atribuição ao beneficiário do seguro, na falta de pessoa indicada, o seguroserá pago aos beneficiários legais (art. 792 do Código Civil), de modo que a manutençãoda decisão agravada não importa em prejuízo à agravante. Decisão mantida. Recurso nãoprovido. (TJ-SP - AI: 20689166720148260000 SP 2068916-67.2014.8.26.0000, Relator:CarlosAlberto Garbi, Data de Julgamento: 20/05/2014, 10ª Câmara de Direito Privado, Data dePublicação: 22/05/2014).

NÃO INCIDÊNCIA DE IMPOSTO DE RENDA

O capital das apólices de seguro de ou pecúlio pago por morte

do segurado, são isentos de imposto de renda, nos termos do art.

6°, XIII da Lei 7.713/88:

Art. 6°. Ficam isentos do imposto de renda os seguintes

rendimentos percebidos por pessoas físicas:

(...)

XIII - capital das apólices de seguro ou pecúlio pago por morte do

segurado, bem como os prêmios de seguro restituídos em qualquer

caso, inclusive no de renúncia do contrato;

PEDIDO DE ALVARÁ QUANDO O BENEFICIÁRIO É MENOR DE IDADE

“...Justamente por não integrar o conceito de herança, o prêmio do seguro de vida

depositado em favor da beneficiária menor não se sujeita a liberação nos autos do

inventário e somente pode ser movimento com autorização judicial, na via própria,

comprovada a destinação em benefício da menor. NEGARAM PROVIMENTO. UNÂNIME”

(Agravo de Instrumento Nº 70051568384, Oitava Câmara Cível, Tribunal de Justiça do RS,

Relator: Luiz Felipe Brasil Santos, Julgado em 13/12/2012).

“...Descabe autorizar a expedição de alvará judicial para levantamento de importância

relativa a seguro de vida depositada em nome de menor de idade, quando não se

evidencia imprescindível para suprir as necessidades básicas... (TJSC 2013.052127-4.

Relator: Denise De Souza Luiz Francoski, Data De Julgamento: 16/09/2013, Primeira

Câmara De Direito Civil Julgado).

“...No caso dos autos, não há notícia acerca de eventual conflito de interesses entre a

menor e sua genitora, nem mesmo discussão quanto à correção do exercício do poder

familiar, daí porque inexiste motivo plausível ou justificado que imponha restrição a mãe,

titular do poder familiar, de dispor dos valores recebidos por menor de idade. 6. Recurso

especial parcialmente conhecido e, nessa extensão, provido” (STJ, Relator: Ministro

MARCO BUZZI, Data de Julgamento: 18/04/2013, T4 - QUARTA TURMA).

ALVARÁ. Seguro de vida. Indenização depositada em conta corrente em nome dos

beneficiários que são menores impúberes representados nos autos por sua genitora.

Compete aos pais a administração dos bens dos filhos menores (CC, art. 1.689, II).

Levantamento que deve se dar mediante a necessidade ou interesse dos menores.

Ausente comprovação de que os valores serão utilizados em benefício dos menores.

Genitora que recebeu juntamente com eles quantia considerável, podendo utilizá-la

para saldar as dívidas que alega ter. Sentença mantida. Recurso desprovido. (TJ-SP -

APL: 00133118620098260020 SP 0013311-86.2009.8.26.0020, Relator: Milton

Carvalho,

Data de Julgamento: 10/06/2015, 13ª Câmara Extraordinária de Direito Privado, Data

de Publicação: 10/06/2015).

Alvará Suplicante que é a única herdeira De cujus que deixou seguro de vida, verbas

rescisórias e conta de FGTS/PIS Sentença de procedência parcial que determinou a

expedição de alvará para levantamento do valor relativo ao PIS/FGTS e autorizou o

recebimento de verbas rescisórias Falta de nomeação de beneficiário do seguro de

vida coletivo Menor que é única herdeira e genitor que faleceu solteiro Inteligência do

art. 792 do Código Civil Recurso provido em parte determinando-se a expedição do

alvará para que o valor referente ao seguro de vida em nome do de cujus seja

depositado em conta poupança em nome da apelante, podendo ocorrer o

levantamento dos valores ali depositados quando esta atingir a maioridade ou por

pedido justificado. (TJ-SP - APL: 9922920108260060 SP 0000992-29.2010.8.26.0060,

Relator: Helio Faria, Data de Julgamento: 07/11/2012, 8ª Câmara de Direito Privado,

Data de Publicação: 10/11/2012).

O RECONHECIMENTO DE FILHO POST MORTEM E O SEGURO DE VIDA

AGRAVO DE INSTRUMENTO - Sucessão - Inventário - Seguro de Vida

- Recebimento do valor da indenização pelos herdeiros, dada a

ausência de indicação de beneficiários - Pretensão formulada por

filha, reconhecida post mortem ao recebimento de parte do

capital levantado - Pedido formulado nos autos de inventário -

Impossibilidade - Valor que não integra o patrimônio do espólio -

Inteligência do art. 794 do CC. Decisão mantida. Recurso

improvido. (TJ-SP, Relator: James Siano, Data de Julgamento:

15/12/2010, 5ª Câmara de Direito Privado).

“Logo, não se autoriza a inclusão da indenização de seguro de

vida no esboço de partilha, devendo a agravante valer-se da via

adequada para salvaguardar o seu direito, caso entenda viável”.

OS BENS SONEGADOS E O CAPITAL SEGURADO

SONEGAÇÃO DE BENS INVENTÁRIO. Ausente indicação de seguro

de vida em grupo e seguro DPVAT recebidos em decorrência do

falecimento do "de cujus“. Valores não pertenciam ao falecido

Direitos devidos aos beneficiários em razão de seu óbito -

Indenização que não integra a herança - Sentença confirmada

Aplicação do art. 252 do Regimento Interno deste Tribunal

RECURSO NÃO PROVIDO. (TJ-SP - APL: 00020966520118260369 SP

0002096-65.2011.8.26.0369, Relator: Elcio Trujillo, Data de

Julgamento: 19/08/2014, 10ª Câmara de Direito Privado, Data de

Publicação: 19/08/2014)

A LEGITIMIDADE DOS BENEFICIÁRIOS E NÃO DO ESPÓLIO

PARA AJUIZAR AÇÕES CONTRA A SEGURADORA

“...A indenização decorrente do seguro de vida não integra a

herança, portanto o espólio não é parte legítima para ocupar o

polo ativo da ação de cobrança que visa ao recebimento de dita

importância...” (Apelação Cível Nº 70057006207, Sexta Câmara Cível, Tribunal

de Justiça do RS, Relator: Ney Wiedemann Neto, Julgado em 28/11/2013).

“...O espólio é

securitária, direito

parte ilegítima para pleitear a indenização

que é reservado, unicamente, à beneficiária

apontada no contrato (TJ/SP. Apelação nº 0003550-72.2005.8.26.0278, 35ª

Câmara de Direito Privado, Rel. Des. Artur Marques, j. em 30.09.2013).

OS PLANOS VGBL E PGBL

O VGBL (Vida Gerador de Benefícios Livres) e o PGBL (Plano

Gerador de Benefícios Livres) são planos por sobrevivência (de

seguro de pessoas e de previdência complementar aberta,

respectivamente) que, após um período de acumulação de

recursos (período de diferimento), proporcionam aos investidores

(segurados e participantes) uma renda mensal - que poderá ser

vitalícia ou por período determinado - ou um pagamento único.

A PREVIDÊNCIA PRIVADA COMPLEMENTAR

Aberta: na qual os

comercializados por

planos, ou “produtos”, são abertamente

bancos e seguradoras, que após aaprovação da SUSEP, podem ser adquiridos por qualquer pessoa

física ou jurídica.

Fechada: também conhecida como fundos de pensão, são planos

criados por empresas e voltados exclusivamente aos seus

funcionários, não podendo ser comercializados para quem não é

funcionário daquela empresa.

ComplementarPrevidência

vinculada ao Ministério

A competência para fiscalizar os planos fechados é da

Superintendência Nacional de –

daPREVIC, que é uma autarquia

Previdência Social.

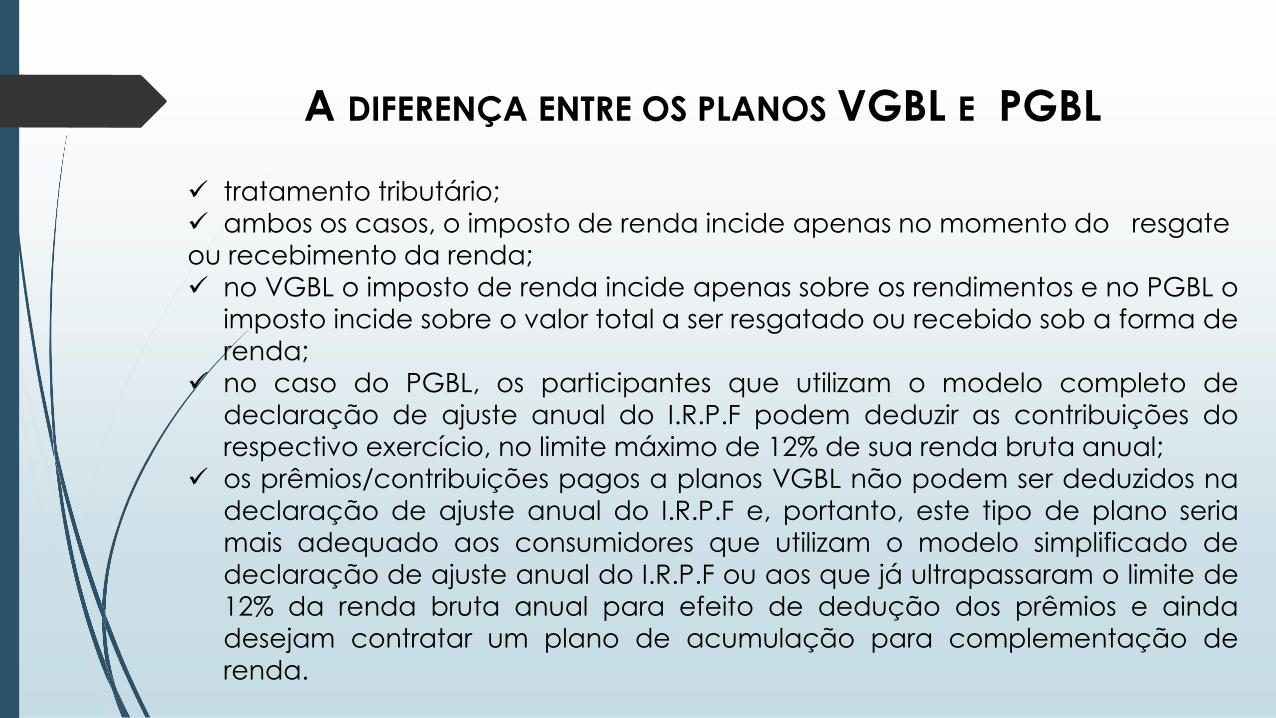

A DIFERENÇA ENTRE OS PLANOS VGBL E PGBL

tratamento tributário;

ambos os casos, o imposto de renda incide apenas no momento do resgateou recebimento da renda;

no VGBL o imposto de renda incide apenas sobre os rendimentos e no PGBL o

imposto incide sobre o valor total a ser resgatado ou recebido sob a forma de

renda;

no caso do PGBL, os participantes que utilizam o modelo completo de

declaração de ajuste anual do I.R.P.F podem deduzir as contribuições do

respectivo exercício, no limite máximo de 12% de sua renda bruta anual;

os prêmios/contribuições pagos a planos VGBL não podem ser deduzidos na

declaração de ajuste anual do I.R.P.F e, portanto, este tipo de plano seria

mais adequado aos consumidores que utilizam o modelo simplificado dedeclaração de ajuste anual do I.R.P.F ou aos que já ultrapassaram o limite de

12% da renda bruta anual para efeito de dedução dos prêmios e ainda

desejam contratar um plano de acumulação para complementação de

renda.

A INDICAÇÃO DE BENEFICIÁRIO E O RECEBIMENTO DAS

QUANTIAS SEM A ABERTURA DE INVENTÁRIO

Art. 79. No caso de morte do participante ou segurado dos planos

e seguros de que trata o art. 76 desta Lei, os seus beneficiários

poderão optar pelo resgate das quotas ou pelo recebimento de

benefício de caráter continuado previsto em contrato,

independentemente da abertura de inventário ou procedimento

semelhante (Lei 11.196/2005).

“...Previdência privada, na modalidade VGBL, que não integra a

herança” (TJ-SP - AI: 0098326-78.2012.8.26.0000, Relator: José

Joaquim dos Santos, Data de Julgamento: 04/09/2012, 2ª Câmara

de Direito Privado, Data de Publicação: 05/09/2012).

APELAÇÃO. AÇÃO DE SONEGADOS. Haverá sonegação quando aquele que,

relacionado com a herança, ocultar maliciosamente bens no processo de inventário.

Inocorrência. Planos de previdência privada relacionados nas Primeiras Declarações.

Lisura da atuação da inventariante, que não precisaria arrolar os contratos, porquanto a

previdência privada, na modalidade de VGBL, não integra a herança. Inteligência do

artigo 794, do Código Civil. Sentença mantida. Negado provimento ao apelo.(TJ-SP - APL:

00148145720138260100 SP 0014814-57.2013.8.26.0100, Relator: Fábio Podestá, Data de

Julgamento: 28/05/2015, 5ª Câmara de Direito Privado, Data de Publicação: 28/05/2015).

A PRINCIPAL DIFERENÇA ENTRE OS PLANOS VGBL/PGBL E O

SEGURO DE VIDA

VGBL/PGBL – reserva individualizada do capital, tendo os

investidores direito de receber o valor aportado, acrescido dos

rendimentos e descontadas as despesas operacionais da

instituição financeira que opere o plano. Maior semelhança com

um investimento (possibilidade de resgate das contribuições).

Seguro de vida – os prêmios são pagos à Seguradora que, por

sua vez, assume o risco de gerenciar a ocorrência dos sinistros

dos seus segurados e não devolver os prêmios vertidos

(transferência do risco).

O PGBL E O VGBL COMO INVESTIMENTO E A SUA

PENHORABILIDADE

Contribuições periódicas a entidade de previdência

complementar tendo, em realidade, direito a receber,

mediante a ocorrência do sinistro ou a solicitação do

resgate, o valor das prestações depositadas, acrescido de

rendimentos, subtraídos os impostos e custos de

manutenção pela instituição financeira.

Art. 833. São absolutamente impenhoráveis: VI – o seguro

de vida”

O PGBL E O VGBL COMO INVESTIMENTO E A SUA

PENHORABILIDADE

Efetivamente, a impenhorabilidade da remuneração da pessoa natural deve ser

"limitada àquela quantia necessária à subsistência da família" (Araken de Assis,

Manual da Execução, ed. RT., 12ª edição, p. 253-25), de sorte que será afastada

quando devedor (titular da retribuição pecuniária) lhe confira feiçãoexclusivamente patrimonial, destinando-lhe a investimento; qual pode tomar

diversa formas, seja em ações, fundos de investimento, ou mesmo em fundos de

previdência VGBL, com no caso. Ou seja, o excesso da remuneração percebida

pela pessoa (saldo obtido após o custeio das despesas destinadas à

subsistência da família) indica existência de poupança financeira, plenamentepenhorável, nos termos do art. 649, I c/c art. 655-A do CPC (Ag 1.379.493 – SP.

Rel. Min. Paulo de Tarso Sanseverino DJ 02/05/2012).

EXECUÇÃO POR TÍTULO EXTRAJUDICIAL. DILIGÊNCIAS. PENHORA. EXPEDIÇÃO

DE OFÍCIO. CNSEG. VGBL E PGBL. CARÁTER ALIMENTAR. RELATIVIDADE. 1. O

caráter alimentar dos valores investidos a título de PGBL e VGBL deve ser

analisado casuisticamente, observando se apenas se presta a garantirnecessidades básicas de subsistência ou se tem finalidade de engordar o

patrimônio ou de servir de precaução para futuras, eventuais e incertas

2. Diante disso, é possível permitir expedição de ofício ànecessidades.

CNSEG, para que o credor e o juízo possam conhecer as condições

econômicas do devedor, que não pode se utilizar desses investimentos parase furtar ao seu dever de pagar. 3. Cuidando-se de informação protegida

pelo sigilo bancário, viável a expedição de ofício requerida, postergado,

para depois, a análise acerca da impenhorabilidade ou não dos valoresencontrados. 4. Recurso parcialmente provido. (TJ-SP - AI:

20840579220158260000 SP 2084057-92.2015.8.26.0000, Relator: Melo Colombi,Data de Julgamento: 18/06/2015, 14ª Câmara de Direito Privado, Data de

Publicação: 19/06/2015).

Execução – cédula de crédito bancário - não localização dos devedores e de bens

passíveis de penhora - pretensão do exequente de pesquisa e penhora de saldo de

VGBL e PGBL – admissibilidade – planos de fundo de previdência privada que não

ostentam caráter de verba alimentar – jurisprudência TJSP/STJ - agravo provido. (TJ-SP -

AI: 22064242120158260000 SP 2206424-21.2015.8.26.0000, Relator: Jovino de Sylos, Data

de Julgamento: 11/11/2015, 16ª Câmara de Direito Privado, Data de Publicação:

12/11/2015).

AGRAVO DE INSTRUMENTO – Execução de título extrajudicial – Decisão que indefere

pedido do exequente de expedição de ofício à SUSEP para localização de

aplicações/valores de um dos executados em previdência complementar (VGBL ou

PGBL) – É possível a penhora de valores depositados em planos de previdência privada

(PGBL e VGBL), por ser instituto de caráter hibrido que assume feição de aposentadoria

complementar e de seguro, no entanto, não se enquadrando inicialmente nas

hipóteses do art. 649, IV e VI do CPC – Precedentes desta 15ª Câmara de DireitoPrivado - Decisão reformada - Recurso a que se dá provimento nos termos do art. 557,

do CPC, com determinação. (TJ-SP - AI: 21499953420158260000 SP 2149995-

34.2015.8.26.0000, Relator:

José Wagner de Oliveira Melatto Peixoto, Data de Julgamento: 31/07/2015, 15ª

Câmara

de Direito Privado, Data de Publicação: 01/08/2015).

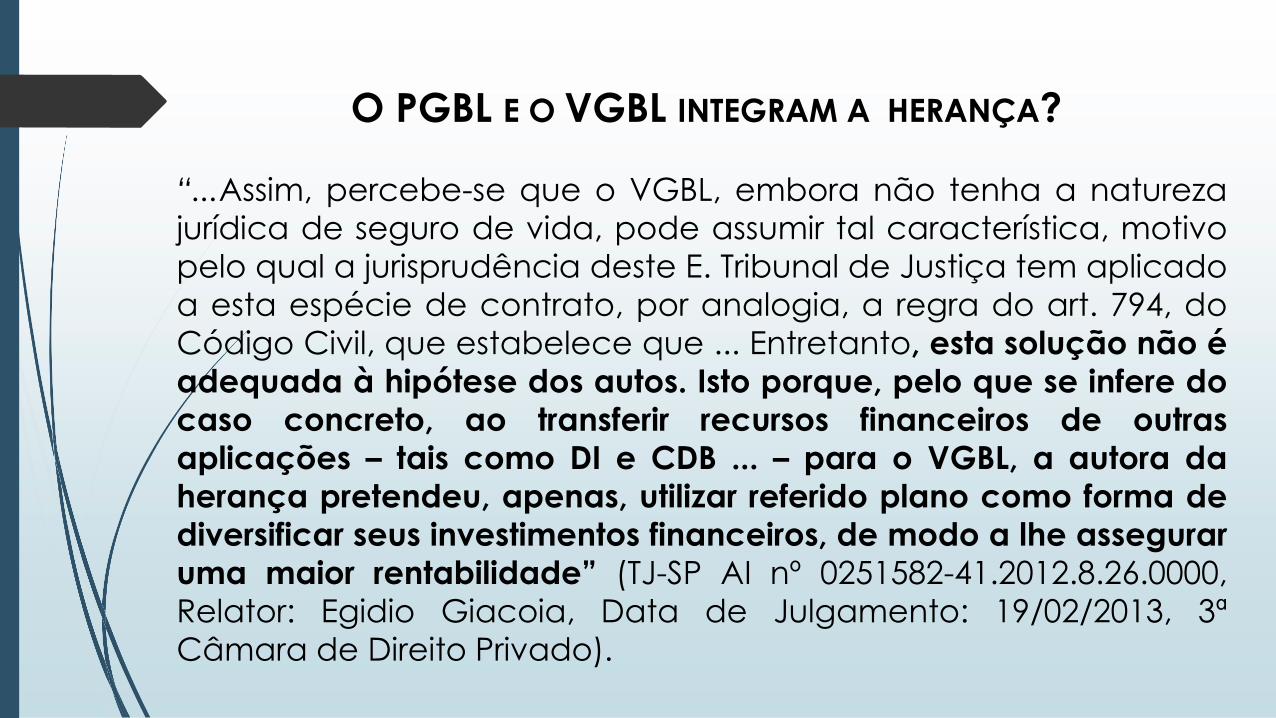

O PGBL E O VGBL INTEGRAM A HERANÇA?

“...Assim, percebe-se que o VGBL, embora não tenha a natureza

jurídica de seguro de vida, pode assumir tal característica, motivo

pelo qual a jurisprudência deste E. Tribunal de Justiça tem aplicado

a esta espécie de contrato, por analogia, a regra do art. 794, do

Código Civil, que estabelece que ... Entretanto, esta solução não é

adequada à hipótese dos autos. Isto porque, pelo que se infere do

caso concreto, ao transferir recursos financeiros de outras

aplicações – tais como DI e CDB ... – para o VGBL, a autora da

herança pretendeu, apenas, utilizar referido plano como forma de

diversificar seus investimentos financeiros, de modo a lhe assegurar

uma maior rentabilidade” (TJ-SP AI nº 0251582-41.2012.8.26.0000,

Relator: Egidio Giacoia, Data de Julgamento: 19/02/2013, 3ª

Câmara de Direito Privado).

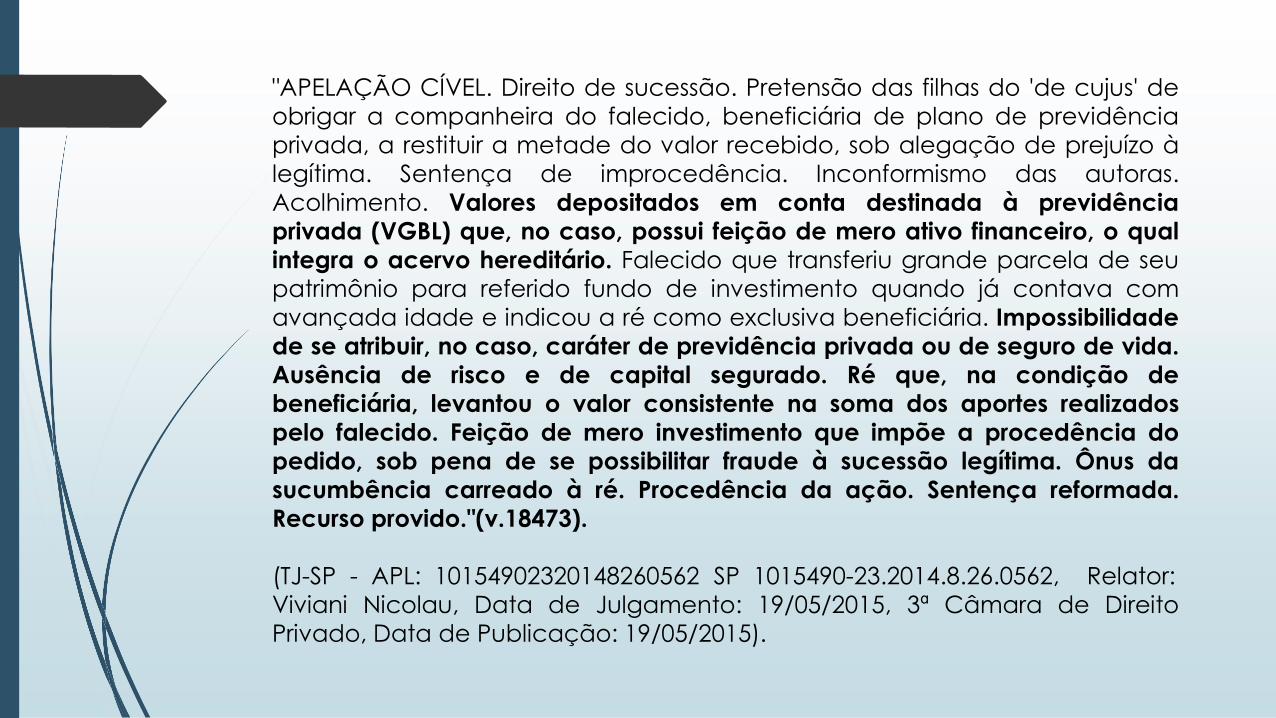

"APELAÇÃO CÍVEL. Direito de sucessão. Pretensão das filhas do 'de cujus' de

obrigar a companheira do falecido, beneficiária de plano de previdência

privada, a restituir a metade do valor recebido, sob alegação de prejuízo à

legítima. Sentença de improcedência. Inconformismo das autoras.

Acolhimento. Valores depositados em conta destinada à previdência

privada (VGBL) que, no caso, possui feição de mero ativo financeiro, o qual

integra o acervo hereditário. Falecido que transferiu grande parcela de seu

patrimônio para referido fundo de investimento quando já contava com

avançada idade e indicou a ré como exclusiva beneficiária. Impossibilidade

de se atribuir, no caso, caráter de previdência privada ou de seguro de vida.

Ausência de risco e de capital segurado. Ré que, na condição de

beneficiária, levantou o valor consistente na soma dos aportes realizados

pelo falecido. Feição de mero investimento que impõe a procedência do

pedido, sob pena de se possibilitar fraude à sucessão legítima. Ônus da

sucumbência carreado à ré. Procedência da ação. Sentença reformada.

Recurso provido."(v.18473).

(TJ-SP - APL: 10154902320148260562 SP 1015490-23.2014.8.26.0562, Relator:

Viviani Nicolau, Data de Julgamento: 19/05/2015, 3ª Câmara de Direito

Privado, Data de Publicação: 19/05/2015).

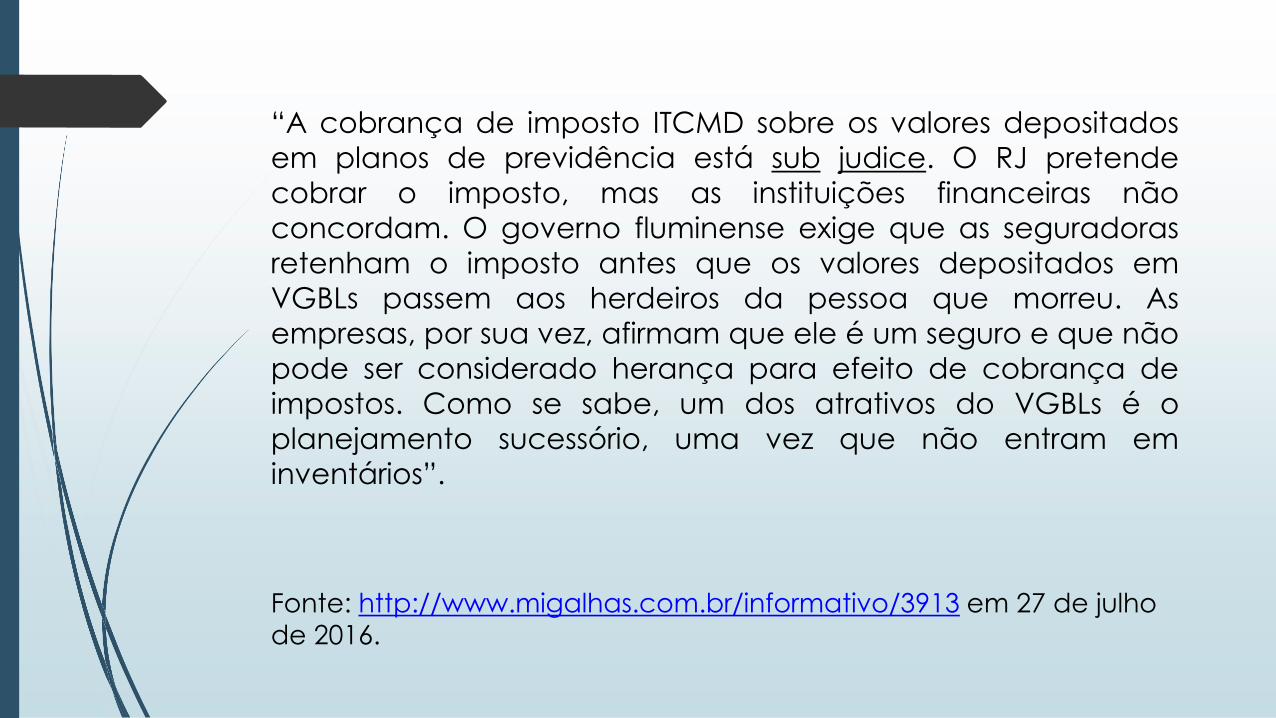

“A cobrança de imposto ITCMD sobre os valores depositados

em planos de previdência está sub judice. O RJ pretende

cobrar o imposto, mas as instituições financeiras não

concordam. O governo fluminense exige que as seguradoras

retenham o imposto antes que os valores depositados em

VGBLs passem aos herdeiros da pessoa que morreu. As

empresas, por sua vez, afirmam que ele é um seguro e que não

pode ser considerado herança para efeito de cobrança de

impostos. Como se sabe, um dos atrativos do VGBLs é o

planejamento sucessório, uma vez que não entram em

inventários”.

Fonte: http://www.migalhas.com.br/informativo/3913 em 27 de julho

de 2016.

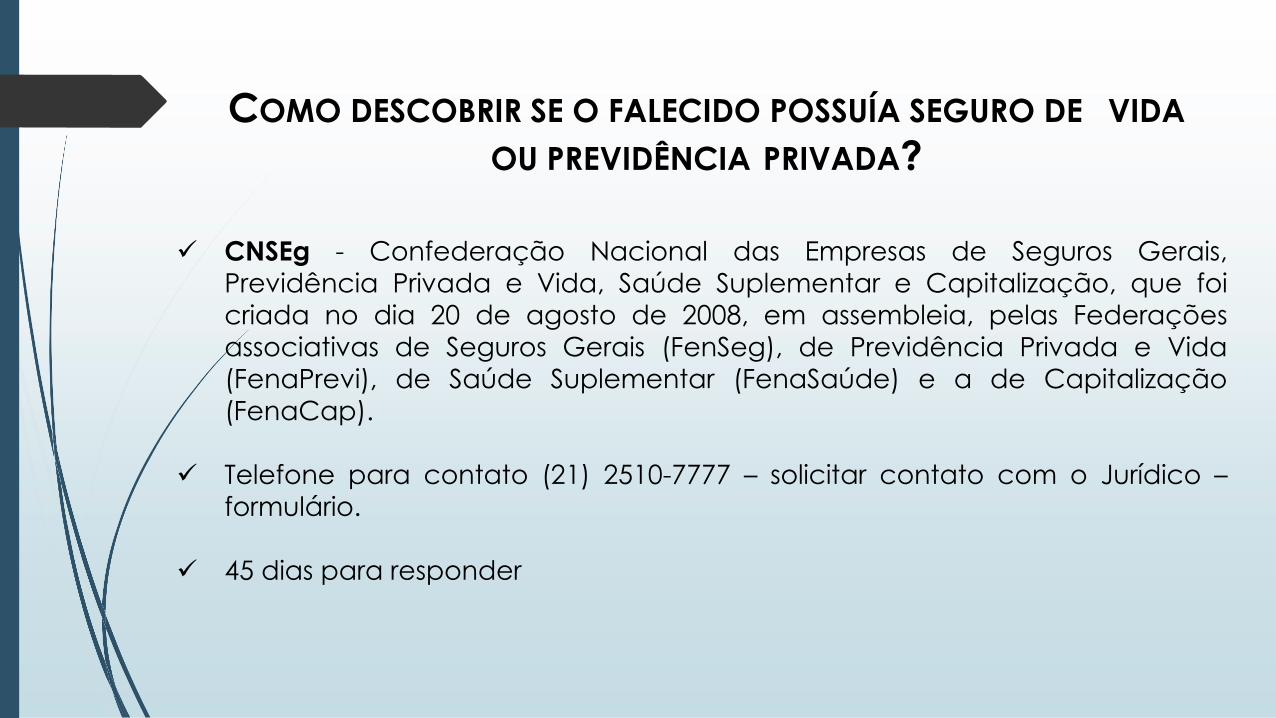

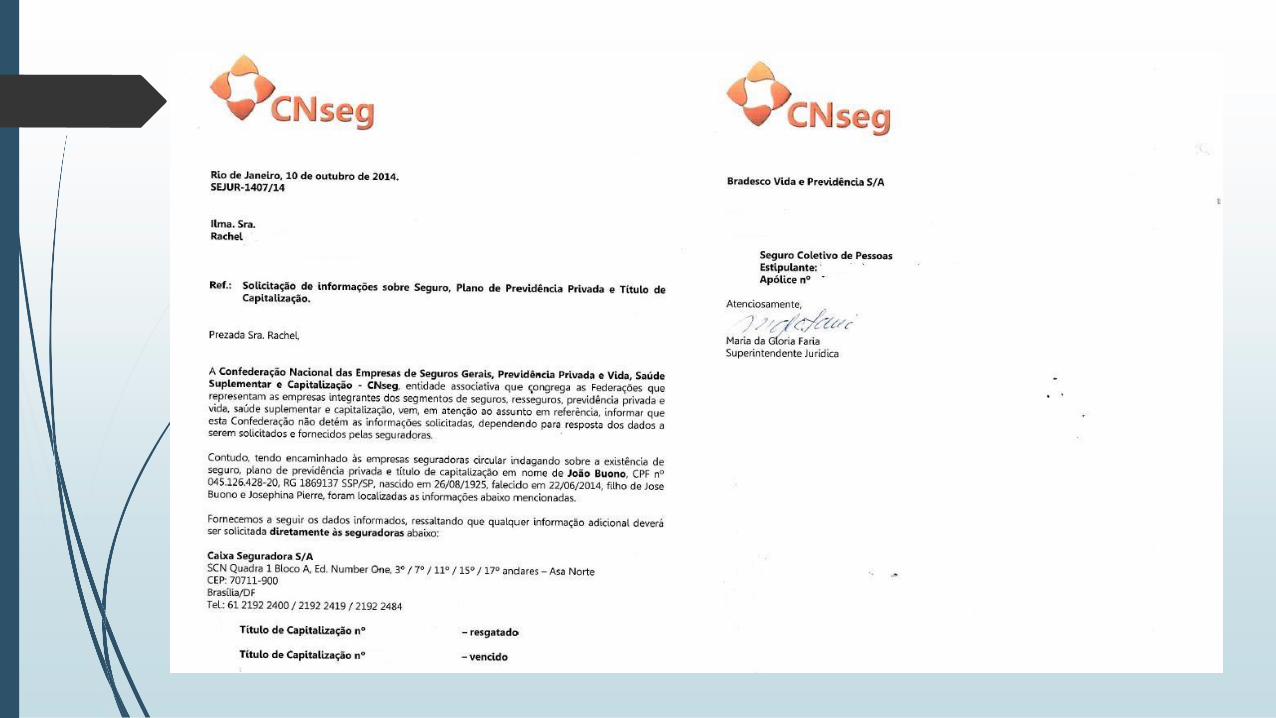

COMO DESCOBRIR SE O FALECIDO POSSUÍA SEGURO DE VIDA

OU PREVIDÊNCIA PRIVADA?

CNSEg - Confederação Nacional das Empresas de Seguros Gerais,

Previdência Privada e Vida, Saúde Suplementar e Capitalização, que foi

criada no dia 20 de agosto de 2008, em assembleia, pelas Federações

associativas de Seguros Gerais (FenSeg), de Previdência Privada e Vida

(FenaPrevi), de Saúde Suplementar (FenaSaúde) e a de Capitalização

(FenaCap).

Telefone para contato (21) 2510-7777 – solicitar contato com o Jurídico –

formulário.

45 dias para responder

O SEGURO DE VIDA E A PREVIDÊNCIA PRIVADA

COMPLEMENTAR (VGBL E PGBL) COMO

MECANISMOS LÍCITOS DE PLANEJAMENTO

SUCESSÓRIO

LUIZA TRANI MELLO CRUCIANI