o que É drawback - ciesptte.com.br · exportaÇÃo. abrange tanto as ... iv - mercadoria destinada...

TRANSCRIPT

9/5/2013

1

O QUE É DRAWBACK ?

É UM REGIME ESPECIAL QUE TEM POR OBJETIVO DESONERAR IMPORTAÇÕES E/OU AQUISIÇÃO DE

MERCADORIAS NO MERCADO INTERNO, EQUIVALENTE À EMPREGADA, VINCULADAS A UM COMPROMISSO DE

EXPORTAÇÃO.

ABRANGE TANTO AS EMPRESAS INDUSTRIAIS COMO AS COMERCIAIS EXPORTADORAS

9/5/2013

2

ABRANGÊNCIA DO REGIME

TRANSFORMAÇÃO – de matéria-prima para geração de um novo produto

BENEFICIAMENTO – Modificação e aperfeiçoamento

MONTAGEM – de partes e peças que resulte em produto novo

RENOVAÇÃO OU RECONDICIONAMENTO – de produto usado/deteriorado

ACONDICIONAMENTO OU REACONDICIONAMENTO – que modifique a apresentação do produto, ou seja, entende-se por embalagem primária.

QUAIS SITUAÇÕES PODERÃO AINDA SE BENEFICIAR DO REGIME DE DRAWBACK?

I - mercadoria para beneficiamento no País e posterior exportação;

II - matéria-prima, produto semielaborado ou acabado, utilizados na fabricação de mercadoria exportada, ou a exportar;

III - peça, parte, aparelho e máquina complementar de aparelho, de máquina, de veículo ou de equipamento exportado ou a exportar;

IV - mercadoria destinada à embalagem, acondicionamento ou apresentação de produto exportado ou a exportar, desde que propicie, comprovadamente, uma agregação de valor ao produto final;

V - animais destinados ao abate e posterior exportação;

VI - matéria-prima e outros produtos que, embora não integrando o produto a exportar ou exportado, sejam utilizados em sua industrialização, em condições que justifiquem a concessão;

9/5/2013

3

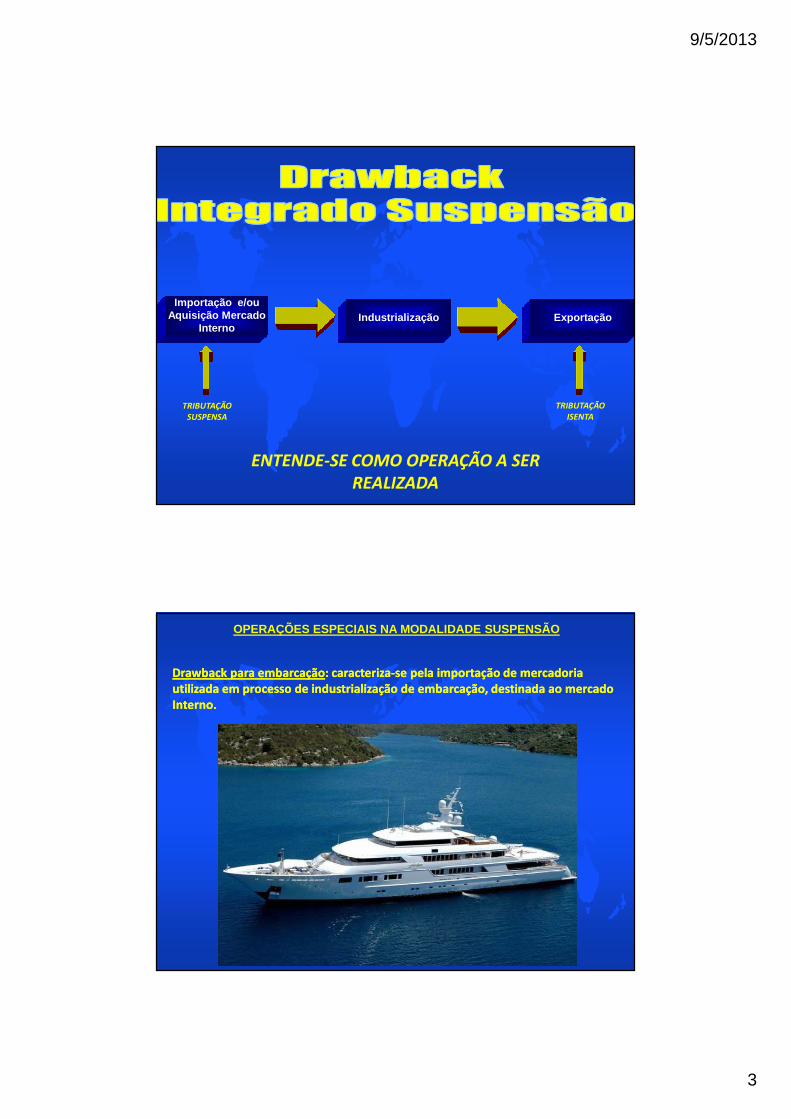

Importação e/ou Aquisição Mercado

Interno ExportaçãoIndustrialização

ENTENDE-SE COMO OPERAÇÃO A SER REALIZADA

TRIBUTAÇÃO SUSPENSA

TRIBUTAÇÃO ISENTA

OPERAÇÕES ESPECIAIS NA MODALIDADE SUSPENSÃO

Drawback Drawback para embarcaçãopara embarcação: caracteriza: caracteriza--se pela importação de mercadoria se pela importação de mercadoria utilizada em processo de industrialização de embarcação, destinada ao mercado utilizada em processo de industrialização de embarcação, destinada ao mercado Interno.Interno.

9/5/2013

4

OPERAÇÕES ESPECIAIS NA MODALIDADE SUSPENSÃO

DrawbackDrawback parapara FornecimentoFornecimento nono MercadoMercado InternoInterno:: caracterizacaracteriza--sese pelapela

importaçãoimportação dede matériasmatérias--primas,primas, produtosprodutos intermediáriosintermediários ee

componentescomponentes destinadosdestinados àà fabricação,fabricação, nono País,País, dede máquinasmáquinas ee

equipamentosequipamentos aa seremserem fornecidosfornecidos nono mercadomercado internointerno,, emem

decorrênciadecorrência dede licitaçãolicitação internacionalinternacional,, contracontra pagamentopagamento emem moedamoeda

conversívelconversível provenienteproveniente dede financiamentofinanciamento concedidoconcedido porpor instituiçãoinstituição

financeirafinanceira internacionalinternacional,, dada qualqual oo BrasilBrasil participe,participe, ouou porpor entidadeentidade

governamentalgovernamental estrangeira,estrangeira, ouou ainda,ainda, pelopelo BancoBanco NacionalNacional dede

DesenvolvimentoDesenvolvimento EconômicoEconômico ee SocialSocial -- BNDESBNDES,, comcom recursosrecursos captadoscaptados nono exteriorexterior..

OBS: PARA AS OPERAÇÕES OBS: PARA AS OPERAÇÕES ESPECIAIS ACIMA NÃO HÁ A ESPECIAIS ACIMA NÃO HÁ A

CONCESSÃO PARA CONCESSÃO PARA AQUISIÇÃO DE AQUISIÇÃO DE

MERCADORIAS NO MERCADORIAS NO MERCADO INTERNO.MERCADO INTERNO.

9/5/2013

5

OPERAÇÕES ESPECIAIS NA MODALIDADE SUSPENSÃO

Drawback GenéricoDrawback Genérico: caracteriza: caracteriza--se pela discriminação se pela discriminação genérica da mercadoria a importar e o seu respectivo genérica da mercadoria a importar e o seu respectivo

valor;valor;

OPERAÇÕES ESPECIAIS NA MODALIDADE SUSPENSÃO

Drawback sem Expectativa de PagamentoDrawback sem Expectativa de Pagamento: : caracterizacaracteriza--se pela se pela não cobertura cambial, parcial ou total, da importação;não cobertura cambial, parcial ou total, da importação;

9/5/2013

6

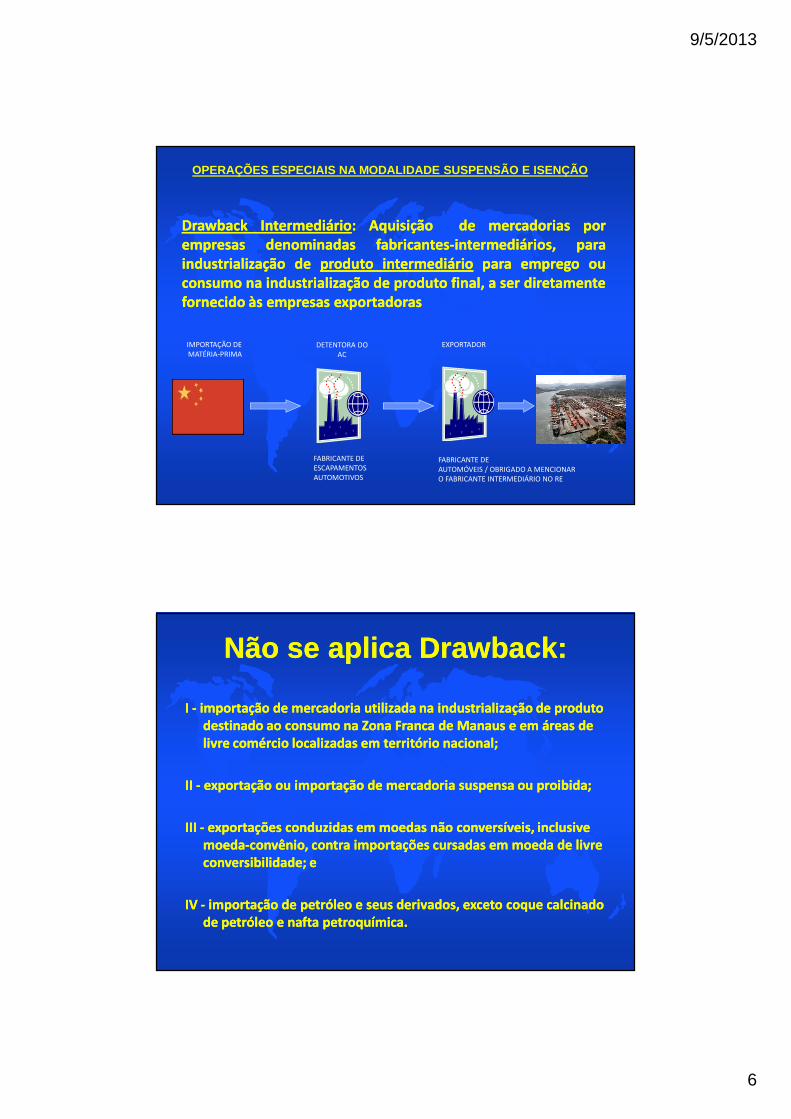

DrawbackDrawback IntermediárioIntermediário:: AquisiçãoAquisição dede mercadoriasmercadorias porporempresasempresas denominadasdenominadas fabricantesfabricantes--intermediários,intermediários, paraparaindustrializaçãoindustrialização dede produtoproduto intermediáriointermediário parapara empregoemprego ououconsumoconsumo nana industrializaçãoindustrialização dede produtoproduto final,final, aa serser diretamentediretamentefornecidofornecido àsàs empresasempresas exportadorasexportadoras

OPERAÇÕES ESPECIAIS NA MODALIDADE SUSPENSÃO E ISENÇ ÃO

IMPORTAÇÃO DEMATÉRIA-PRIMA

FABRICANTE DE ESCAPAMENTOS AUTOMOTIVOS

FABRICANTE DE AUTOMÓVEIS / OBRIGADO A MENCIONARO FABRICANTE INTERMEDIÁRIO NO RE

EXPORTADORDETENTORA DOAC

Não se aplica Drawback:Não se aplica Drawback:

I I -- importação de mercadoria utilizada na industrialização de produto importação de mercadoria utilizada na industrialização de produto destinado ao consumo na Zona Franca de Manaus e em áreas de destinado ao consumo na Zona Franca de Manaus e em áreas de livre comércio localizadas em território nacional;livre comércio localizadas em território nacional;

II II -- exportação ou importação de mercadoria suspensa ou proibida;exportação ou importação de mercadoria suspensa ou proibida;

III III -- exportações conduzidas em moedas não conversíveis, inclusive exportações conduzidas em moedas não conversíveis, inclusive moedamoeda--convênio, contra importações cursadas em moeda de livre convênio, contra importações cursadas em moeda de livre conversibilidade; econversibilidade; e

IV IV -- importação de petróleo e seus derivados, exceto coque calcinado importação de petróleo e seus derivados, exceto coque calcinado de petróleo e nafta petroquímica. de petróleo e nafta petroquímica.

9/5/2013

7

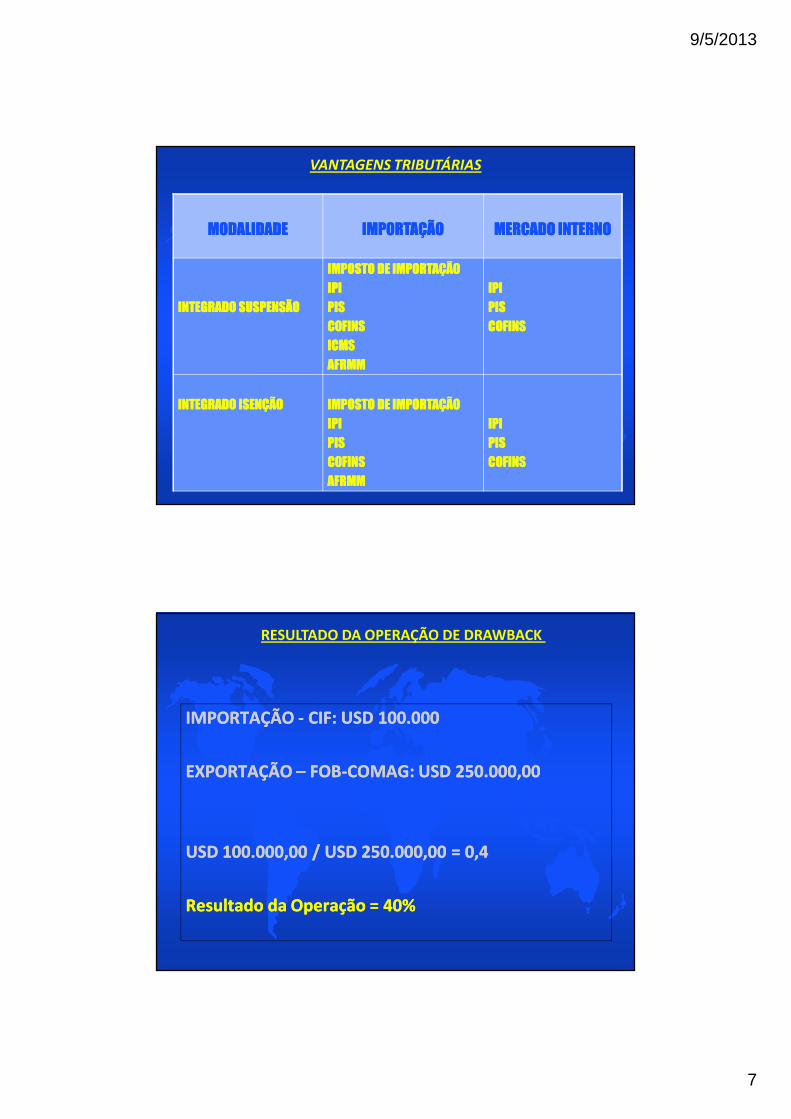

VANTAGENS TRIBUTÁRIAS

MODALIDADEMODALIDADE IMPORTAÇÃOIMPORTAÇÃO MERCADO INTERNOMERCADO INTERNO

INTEGRADO SUSPENSÃOINTEGRADO SUSPENSÃO

IMPOSTO DE IMPORTAÇÃOIMPOSTO DE IMPORTAÇÃO

IPIIPI

PISPIS

COFINSCOFINS

ICMSICMS

AFRMMAFRMM

IPIIPI

PISPIS

COFINSCOFINS

INTEGRADO ISENÇÃOINTEGRADO ISENÇÃO IMPOSTO DE IMPORTAÇÃOIMPOSTO DE IMPORTAÇÃO

IPIIPI

PISPIS

COFINSCOFINS

AFRMMAFRMM

IPIIPI

PISPIS

COFINSCOFINS

IMPORTAÇÃO IMPORTAÇÃO -- CIF: USD 100.000CIF: USD 100.000

EXPORTAÇÃO EXPORTAÇÃO –– FOBFOB--COMAG: USD 250.000,00COMAG: USD 250.000,00

USD 100.000,00 / USD 250.000,00 = 0,4USD 100.000,00 / USD 250.000,00 = 0,4

Resultado da Operação = 40%Resultado da Operação = 40%

RESULTADO DA OPERAÇÃO DE DRAWBACK

9/5/2013

8

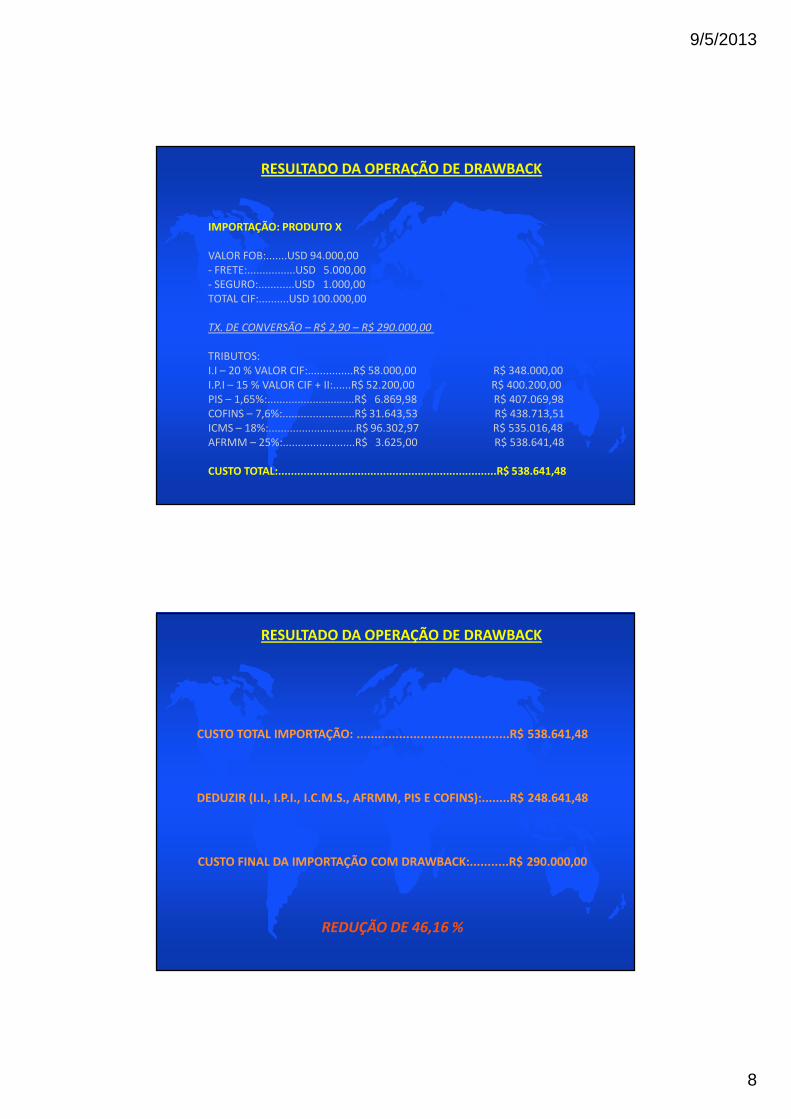

IMPORTAÇÃO: PRODUTO X

VALOR FOB:.......USD 94.000,00- FRETE:................USD 5.000,00- SEGURO:............USD 1.000,00TOTAL CIF:..........USD 100.000,00

TX. DE CONVERSÃO – R$ 2,90 – R$ 290.000,00

TRIBUTOS:I.I – 20 % VALOR CIF:...............R$ 58.000,00 R$ 348.000,00I.P.I – 15 % VALOR CIF + II:......R$ 52.200,00 R$ 400.200,00PIS – 1,65%:.............................R$ 6.869,98 R$ 407.069,98COFINS – 7,6%:........................R$ 31.643,53 R$ 438.713,51ICMS – 18%:.............................R$ 96.302,97 R$ 535.016,48 AFRMM – 25%:........................R$ 3.625,00 R$ 538.641,48

CUSTO TOTAL:.....................................................................R$ 538.641,48

RESULTADO DA OPERAÇÃO DE DRAWBACK

CUSTO TOTAL IMPORTAÇÃO: ...........................................R$ 538.641,48

DEDUZIR (I.I., I.P.I., I.C.M.S., AFRMM, PIS E COFINS):........R$ 248.641,48

CUSTO FINAL DA IMPORTAÇÃO COM DRAWBACK:...........R$ 290.000,00

REDUÇÃO DE 46,16 %

RESULTADO DA OPERAÇÃO DE DRAWBACK

9/5/2013

9

PORQUE UTILIZAR O DRAWBACK INTEGRADO SUSPENSÃO

�FISCAL: redução de encargos fiscais;

�FINANCEIRO: redução de custos financeiros; fluxo de caixa (não há desembolso na importação)

�PREÇO: Comparação de preços nos mercados interno e externo

�QUALIDADE: agregação de valor, tecnologia...

�NEGOCIAÇÃO INTERNACIONAL: atender exigências do importador

� ATO CONCESSÓRIO: Deferimento automático em 70% dos casos. Sem excesso de burocracia.

� LI: Deferimento automático, pós embarque (exceto produtos sujeitos a controles previstos no Tratamento Administrativo)

HABILITAÇÃO E CONCESSÃO DO REGIME

�Habilitação no regime mediante requerimento da empresa interessada, por intermédio do SISCOMEX – WEB.

�A concessão do regime é condicionada à realização docompromisso de exportar, dos produtos industrializados, no prazo estipulado, na quantidade e valor determinados, com a utilizaçãodas mercadorias a serem importadas.

�Compatibilidade de mercadorias.

Compete ao DECEX:A concessão do regime; o acompanhamento das importações e dasExportações e a verificação do adimplemento do compromisso de exportar.

9/5/2013

10

ENTENDE-SE COMO OPERAÇÃO QUE JÁ FOI

REALIZADA

Importação e/ou

Aquisição Mercado Interno

Importação e/ou

Aquisição Mercado Interno

(Livre de Impostos)

Exportação

TRIBUTAÇÃO ISENTA

TRIBUTAÇÃO NORMAL

POR QUE UTILIZAR O DRAWBACK ISENÇÃO?

�FISCAL: redução de encargos fiscais (menos o ICMS);

�FINANCEIRO: redução de custos financeiros;

�LI: Deferimento automático, pós embarque (exceto produtos sujeitos a controles previstosno Tratamento Administrativo)

�Para empresas que são exportadoras eventuais e não possuem um fluxo contínuo de vendas ao mercado externo.

�Regime adequado para a reposição de mercadorias utilizadas em produtos exportados anteriormente.

Desvantagens:

Confecção manual de documentos (Pedido, Anexos, Aditivos e RUD);Levantamento das Informações passadas; Excessivamente Burocrático; Deslocamentos às Agências do Banco do Brasil. (São Paulo ou Campinas)

9/5/2013

11

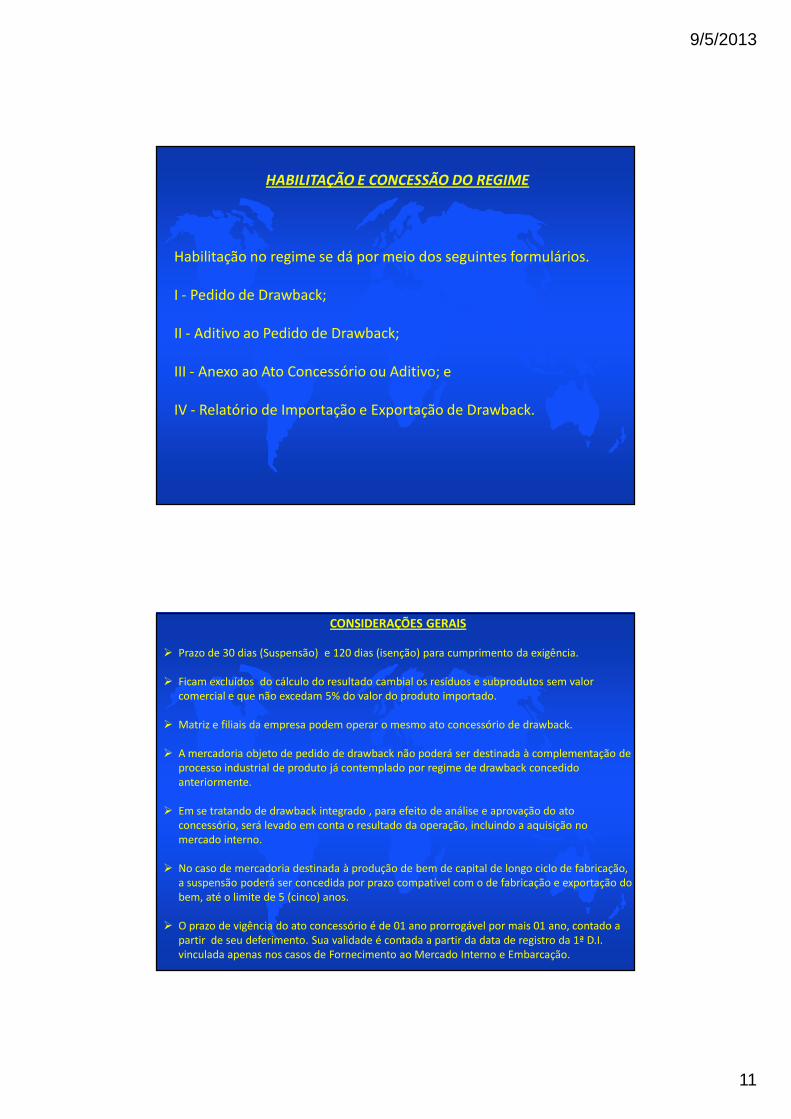

HABILITAÇÃO E CONCESSÃO DO REGIME

Habilitação no regime se dá por meio dos seguintes formulários.

I - Pedido de Drawback;

II - Aditivo ao Pedido de Drawback;

III - Anexo ao Ato Concessório ou Aditivo; e

IV - Relatório de Importação e Exportação de Drawback.

CONSIDERAÇÕES GERAIS

� Prazo de 30 dias (Suspensão) e 120 dias (isenção) para cumprimento da exigência.

� Ficam excluídos do cálculo do resultado cambial os resíduos e subprodutos sem valor comercial e que não excedam 5% do valor do produto importado.

� Matriz e filiais da empresa podem operar o mesmo ato concessório de drawback.

� A mercadoria objeto de pedido de drawback não poderá ser destinada à complementação de processo industrial de produto já contemplado por regime de drawback concedido anteriormente.

� Em se tratando de drawback integrado , para efeito de análise e aprovação do ato concessório, será levado em conta o resultado da operação, incluindo a aquisição no mercado interno.

� No caso de mercadoria destinada à produção de bem de capital de longo ciclo de fabricação, a suspensão poderá ser concedida por prazo compatível com o de fabricação e exportação do bem, até o limite de 5 (cinco) anos.

� O prazo de vigência do ato concessório é de 01 ano prorrogável por mais 01 ano, contado a partir de seu deferimento. Sua validade é contada a partir da data de registro da 1ª D.I. vinculada apenas nos casos de Fornecimento ao Mercado Interno e Embarcação.

9/5/2013

12

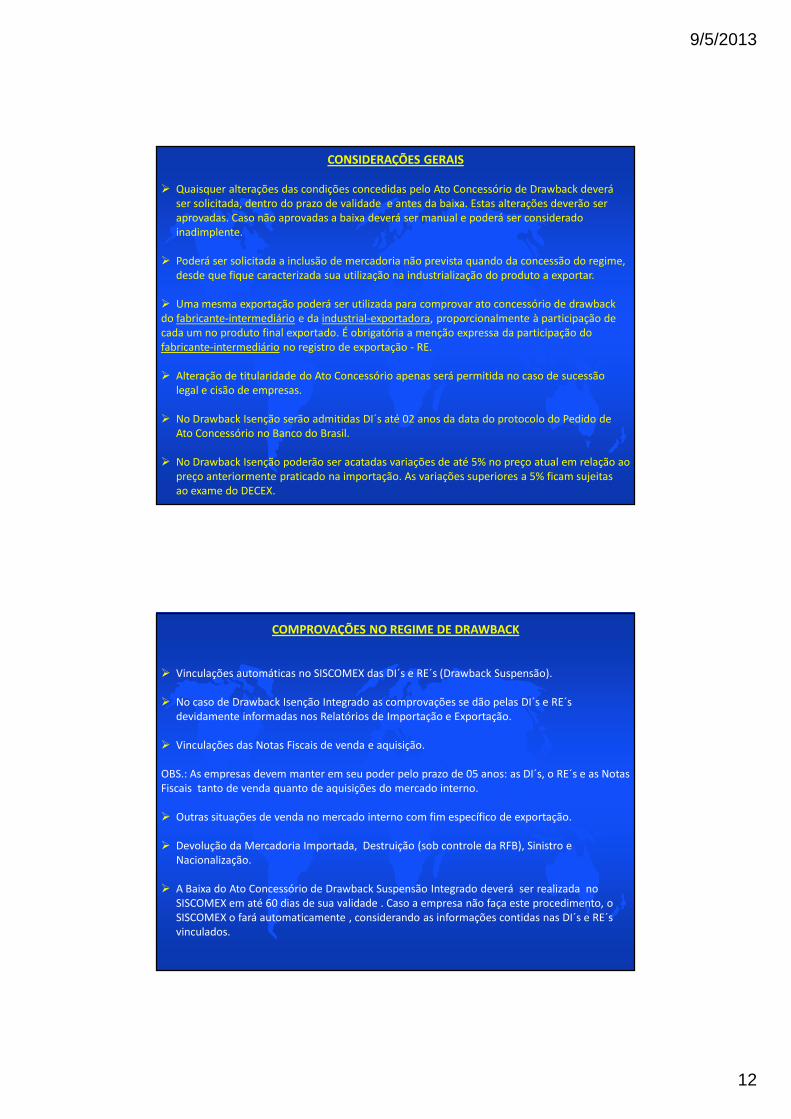

CONSIDERAÇÕES GERAIS

� Quaisquer alterações das condições concedidas pelo Ato Concessório de Drawback deverá ser solicitada, dentro do prazo de validade e antes da baixa. Estas alterações deverão ser aprovadas. Caso não aprovadas a baixa deverá ser manual e poderá ser considerado inadimplente.

� Poderá ser solicitada a inclusão de mercadoria não prevista quando da concessão do regime, desde que fique caracterizada sua utilização na industrialização do produto a exportar.

� Uma mesma exportação poderá ser utilizada para comprovar ato concessório de drawbackdo fabricante-intermediário e da industrial-exportadora, proporcionalmente à participação de cada um no produto final exportado. É obrigatória a menção expressa da participação do fabricante-intermediário no registro de exportação - RE.

� Alteração de titularidade do Ato Concessório apenas será permitida no caso de sucessão legal e cisão de empresas.

� No Drawback Isenção serão admitidas DI´s até 02 anos da data do protocolo do Pedido de Ato Concessório no Banco do Brasil.

� No Drawback Isenção poderão ser acatadas variações de até 5% no preço atual em relação ao preço anteriormente praticado na importação. As variações superiores a 5% ficam sujeitas ao exame do DECEX.

COMPROVAÇÕES NO REGIME DE DRAWBACK

� Vinculações automáticas no SISCOMEX das DI´s e RE´s (Drawback Suspensão).

� No caso de Drawback Isenção Integrado as comprovações se dão pelas DI´s e RE´sdevidamente informadas nos Relatórios de Importação e Exportação.

� Vinculações das Notas Fiscais de venda e aquisição.

OBS.: As empresas devem manter em seu poder pelo prazo de 05 anos: as DI´s, o RE´s e as Notas Fiscais tanto de venda quanto de aquisições do mercado interno.

� Outras situações de venda no mercado interno com fim específico de exportação.

� Devolução da Mercadoria Importada, Destruição (sob controle da RFB), Sinistro e Nacionalização.

� A Baixa do Ato Concessório de Drawback Suspensão Integrado deverá ser realizada no SISCOMEX em até 60 dias de sua validade . Caso a empresa não faça este procedimento, o SISCOMEX o fará automaticamente , considerando as informações contidas nas DI´s e RE´svinculados.

9/5/2013

13

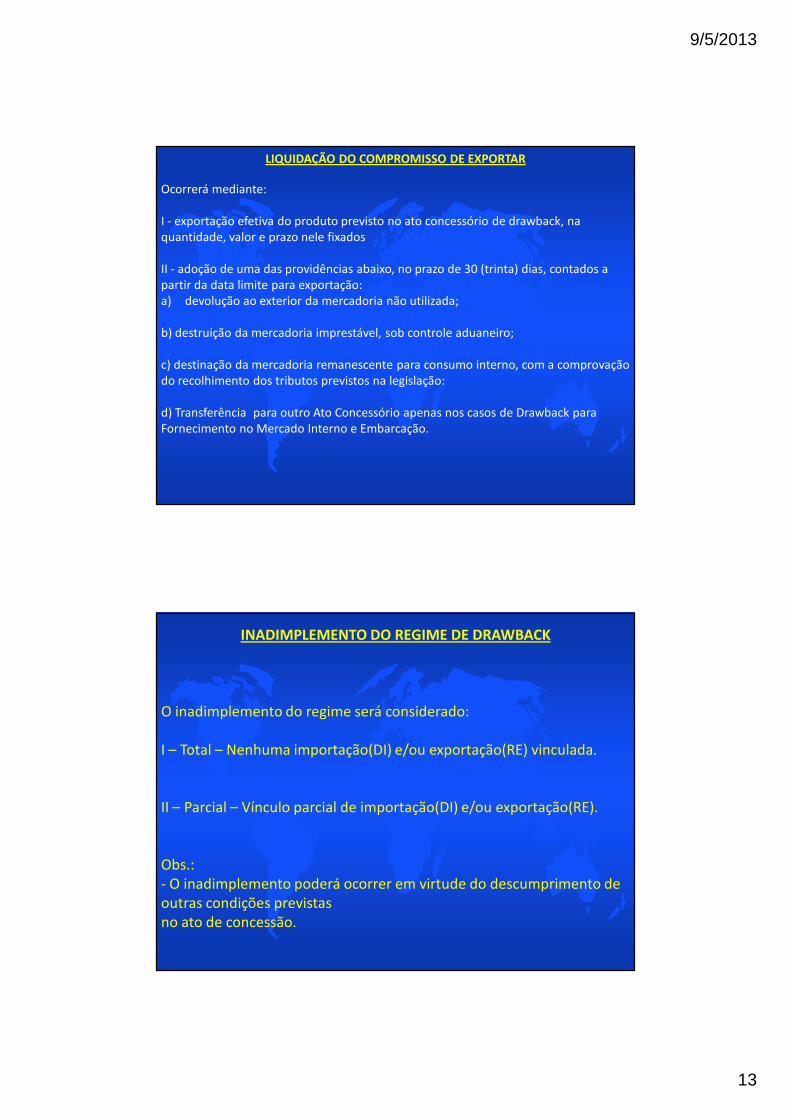

LIQUIDAÇÃO DO COMPROMISSO DE EXPORTAR

Ocorrerá mediante:

I - exportação efetiva do produto previsto no ato concessório de drawback, na quantidade, valor e prazo nele fixados

II - adoção de uma das providências abaixo, no prazo de 30 (trinta) dias, contados a partir da data limite para exportação:a) devolução ao exterior da mercadoria não utilizada;

b) destruição da mercadoria imprestável, sob controle aduaneiro;

c) destinação da mercadoria remanescente para consumo interno, com a comprovação do recolhimento dos tributos previstos na legislação:

d) Transferência para outro Ato Concessório apenas nos casos de Drawback para Fornecimento no Mercado Interno e Embarcação.

INADIMPLEMENTO DO REGIME DE DRAWBACK

O inadimplemento do regime será considerado:

I – Total – Nenhuma importação(DI) e/ou exportação(RE) vinculada.

II – Parcial – Vínculo parcial de importação(DI) e/ou exportação(RE).

Obs.:- O inadimplemento poderá ocorrer em virtude do descumprimento de outras condições previstasno ato de concessão.

9/5/2013

14

9/5/2013

15

9/5/2013

16

9/5/2013

17

9/5/2013

18

9/5/2013

19

9/5/2013

20

9/5/2013

21

MUITO OBRIGADO!

FERNANDO ANTONIO COSTACURTA

Despachante e Consultor Aduaneiro

TEL.: (12) [email protected]

CIESP TAUBATÉ

TEL.: (12) 3632-4822 / FAX.: (12) 3632-4657

www.ciesptte.com.br

Elaborado por: Fernando Antonio Costacurta / Referências: MDIC / RFB / BB