o papel dos impostos diferidos márcio pereira · os profissionais de contabilidade questionam a...

TRANSCRIPT

O papel dos Impostos Diferidos Página 1

O PAPEL DOS IMPOSTOS DIFERIDOS

Márcio Pereira

Docente convidado na Escola Superior de Gestão (ESG) do IPCA

Barcelos Portugal

Palavras chave: Impostos diferidos, Aplicação da IAS 12

70a

O papel dos Impostos Diferidos Página 2

O PAPEL DOS IMPOSTOS DIFERIDOS

Resumo

Uma vez que a contabilidade e a fiscalidade têm finalidades distintas, os resultados

terão que ser necessariamente diferentes. No caso em que essas diferenças são

temporárias as entidades deverão reconhecer AID ou PID. Por intermédio de uma

breve revisão da literatura este trabalho tem como principal objectivo apontar

eventuais linhas de investigação acerca do papel dos impostos diferidos. Não existe

consenso nos estudos já realizados na medida em que, existem estudos que

identificam impactos dos impostos diferidos nas demonstrações financeiras e outros,

que concluem que os impactos são insignificantes. No que diz respeito ao método a

utilizar, os estudos apontam o método parcial para o reconhecimento dos impostos

diferidos como sendo aquele que melhor traduz com fiabilidade as demonstrações

financeiras.

O papel dos Impostos Diferidos Página 3

INTRODUÇÃO

O processo de harmonização contabilístico teve um significativo impulso no século

XXI. Na União Europeia, podemos apontar dois momentos onde se verificou o

aprofundamento da harmonização contabilística. Em 2005, com a obrigatoriedade da

adopção das normas internacionais de contabilidade, elaboradas pelo IASB, para as

empresas cotadas em bolsa. E em 2010, com a introdução das normas internacionais

para os regimes internos de contabilidade. Em Portugal foi por intermédio do Sistema

de Normalização Contabilístico (SNC), que se procedeu à adopção das normas

internacionais para a generalidade das empresas.

Considerando que vivemos numa lógica de economia globalizada, o processo de

harmonização traz inquestionáveis vantagens, nomeadamente, na introdução de uma

linguagem contabilística harmonizada, aumentando a sua comparabilidade. No

entanto, considerando que, os contextos económicos e empresariais são muito

diferentes, será que é vantajoso para todos os países adoptarem as normas

internacionais de contabilidade na sua plenitude?

Os profissionais de contabilidade questionam a aplicabilidade da norma dos impostos

sobre o rendimento, na medida em que, em muitos países, como é o caso de Portugal,

a estrutura do tecido empresarial é constituído esmagadoramente por micro e

pequenas entidades. É de colocar a seguinte questão: será que o custo de produzir

informação acerca de impostos diferidos não é maior do que os benefícios retirado de

tal relato quando estamos em presença de pequenas entidades?

O principal papel dos impostos diferidos é fazer a ponte entre o resultado contabilístico

e o resultado tributário. De acordo com Bastincova (2002) o problema da formação dos

impostos diferidos foi identificado nos Estados Unidos em 1967, com o objectivo de

reconhecer nas demonstrações financeiras as diferenças temporárias entre o lucro

financeiro e o lucro tributável.

Apesar de se verificar diferenças entre a contabilidade e a fiscalidade, não é ainda

consensual entre os profissionais sobre a utilidade dos impostos diferidos.

Frequentemente são colocadas questões, tal como: qual é de facto o papel dos

impostos diferidos? Qual o método que deverá ser utilizado? O reconhecimento de

activos ou passivos por impostos diferidos têm impacto nos capitais próprios das

empresas?

O papel dos Impostos Diferidos Página 4

O objectivo deste trabalho é o de identificar potenciais linhas de investigação para

tentar responder a estas questões no sentido de melhorar o processo de

harmonização em curso. O trabalho começa por apresentar um breve resumo da

relação entre a contabilidade e a fiscalidade, posteriormente apresenta as principais

normas que tratam dos impostos diferidos, de seguida são apresentados algumas

contribuições empíricas dedicadas a esta temática e finalmente, são apresentadas as

conclusões e pistas para investigação.

A relação entre a Contabilidade e a Fiscalidade

A estrutura conceptual (EC) das normas internacionais de contabilidade (IAS) assim

como, a das Normas Contabilísticas de Relato Financeira (NCRF) portuguesas,

identificam um conjunto de utentes das Demonstrações Financeiras (DR’s),

nomeadamente: os Investidores, Empregados, Mutuantes, Fornecedores e outros

credores comerciais, Clientes, Governo e seus departamentos e o Público em

geral.Nobes e Parker (2002) distribuíram estes interessados pelas informações

financeiras em dois diferentes grupos. Assim, nas empresas existe, por um lado, o

grupo interno de interessados, como por exemplo o órgão de gestão e os

trabalhadores. Por outro lado, um grupo externo de interessados, nomeadamente os

investidores, credores e o Estado.

Tratando-se de um conjunto variado de utentes das DF’s é expectável que as

necessidades de informação sejam diferentes e muitas vezes conflituantes. A própria

EC admite esta situação ao mencionar que, apesar de as informações irem de

encontro às necessidades comuns da maior parte dos utentes, não proporciona toda a

informação de que os utilizadores possam necessitar para tomarem decisões

económicas. É o caso por exemplo das necessidades de informação dos gestores e

investidores, cuja principal objectivo é a maximização dos seus rendimentos e, o caso

das necessidades da administração fiscal cujo principal objectivo é, também,

maximizar as receitas à custa do pagamento de impostos por parte das empresas.

Pelas estas razões de acordo com Eberhartinger (1999) existem dois sistemas, o

sistema contabilístico e o sistema fiscal, que são confrontados com a necessidade de

avaliar diferentes factos essenciais para a determinação da posição patrimonial e,

sobretudo, dos resultados da sua exploração. Assim, os resultados económicos de

uma empresa são necessários para dois fins distintos:

O papel dos Impostos Diferidos Página 5

ü Para a tributação, de acordo com a capacidade da empresa;

ü Para obter informações para os utilizadores das DF’s.

Confrontando o principal objectivo das DF’scom o consagrado na constituição

relativamente à tributação das empresas poderíamos concluir que os objectivos da

contabilidade e da fiscalidade são coincidentes. Relativamente ao principal objectivo

da contabilidade, EC refere o de proporcionar informação acerca da posição

financeira, do desempenho e das alterações na posição financeira de uma entidade

que seja útil a um vasto leque de utentes, relatando a Imagem Verdadeira e

Apropriada (IVA) das entidades em determinado momento.

Por sua vez, o n.º 2 do artigo 104 da Constituição da República Portuguesa (CRP)

consagra que as empresas deverão ser tributadas tendo em consideração o seu

rendimento real. Por outras palavras, as empresas deverão ser tributadas tendo como

referência o seu lucro efectivamente obtido, ou seja, tributadas pelo lucro real. A

contabilidade tem como principal objectivo a IVA e o estado tributar as empresas pelo

seu lucro real.

No entanto, para as empresas, o imposto a pagar significa mais uma dedução no lucro

do período e, consequentemente, menor rendimento para os investidores. O parágrafo

58 da Ias 12 e o parágrafo 52 da NCRF 25 referem que o imposto corrente e o imposto

diferido devem ser reconhecidos como um rendimento ou como um gasto e incluídos

nos lucros do período.

Desta forma, é natural que o resultado determinado de acordo com as regras

contabilísticas seja diferente do resultado que será sujeito a tributação. As pesquisas

de Galego (2004), Nobeset al. (2004), Nobes e Schwencke (2006), Oliveras e Puig

(2007), Geeet al. (2010) e Graham et al (2011), partindo do trabalho desenvolvido por

Lamb, Nobes e Roberts (1998), apresentam exemplos que originam diferenças entre

as políticas contabilísticas e fiscais originando, consequentemente, diferenças entre as

duas ciências.

1 – Mensuração dos Activos fixos 2 – Classificação das Locações (operacionais ou financeiras) 3 – Depreciações (normal e excesso) 4 – Provisões, passivos e activos contingentes 5 – Subsídios 6 – Despesas de investigação e desenvolvimento 7 – Valorização dos Inventários 8 – Contratos de longa duração 9 – Despesas com juros (capitalização e outros)

O papel dos Impostos Diferidos Página 6

10 – Transacções em moeda estrangeira 11 – Goodwill 12 – Pensões 13 – Mudança de políticas contabilísticas 14 – Âmbito do grupo 15 – Multas, donativos, despesas de representação 16 – Activos financeiros

Uma das soluções existente para atingir os diferentes objectivos das contabilidade e

da fiscalidade é as empresas utilizaram dois livros distintos, um para fins financeiros e

outro para fins fiscais. No entanto, essa situação não se verifica em todos os países e,

em Portugal, pelo menos até à adopção das normas internacionais para as empresas

cotadas em 2005 e a adopção do Sistema de Normalização Contabilística (SNC) para

as empresas em geral.

Podemos encontrar na literatura um conjunto vasto de estudos que se referem à

existência de diferentes sistemas de contabilidade. Schanz e Schanz (2011) idêntica

dois sistemas principais: TwoSystemBookeOneSystemBook. No primeiro sistema, as

empresas têm dois livros de registos, uma para fins contabilísticos e outros para o

apuramento do resultado tributável. No segundo sistema, as empresas têm apenas um

livro de registo para o apuramento do resultado financeiro e fiscal.

De acordo com os autores é de esperar que as diferenças entre o resultado

contabilístico e fiscal seja maior nas empresas que utilizam dois livros de registos.

Esta observação deve-se ao facto de se supor que, no caso de existirem dois livros, as

regras contabilísticas e fiscais são independentes em contraste com o sistema de

apenas um livro de registo. Eberhartinger (1996) refere que no sistema de dois livros,

as regras contabilísticas e fiscais são independentes, não havendo grande interacção

entre elas. As DF’s financeiras são elaboradas de acordo com os princípios

geralmente aceites pela contabilidade, enquantoas demonstrações fiscais são

elaboradas fora do quadro contabilístico.

Por outro lado, no sistema de um livro de registos, uma vez que ele serve

simultaneamente para o apuramento do resultado contabilístico e fiscal, o autor

defende que existe dependência entre a contabilidade e a fiscalidade. No sistema de

um livro, os registos contabilístico são relevantes para o apuramento do resultado

tributável. Assim, é de esperar que a diferença entre os dois resultados seja menor,

quando é utilizado o sistema de registo de um livro.

O papel dos Impostos Diferidos Página 7

Estudos, tal como Nobes e Parker (1981), Choi e Muller (1992) e Alley e James

(2006), apresentam como exemplo do TwoBookSystem, o sistema anglo-saxónico,

caracterizado pela desconexão entre a contabilidade e a fiscalidade. Neste sistema

não existe influência da fiscalidade na contabilidade ou vise vice-versa. O Reino

Unido, Estado Unidos e Canadá são o exemplo de países que melhor caracterizam

este sistema. Por outro lado, os estudos apresentam o sistema continental,

caracterizado pela influência da fiscalidade sobre a contabilidade, ou seja, o

OneBookSystem. Quando se fala deste sistema a Alemanha aparece como exemplo

que melhor o caracteriza, no entanto outros países, tal como a Itália, Espanha e

Portugal, também são exemplos do sistema continental.

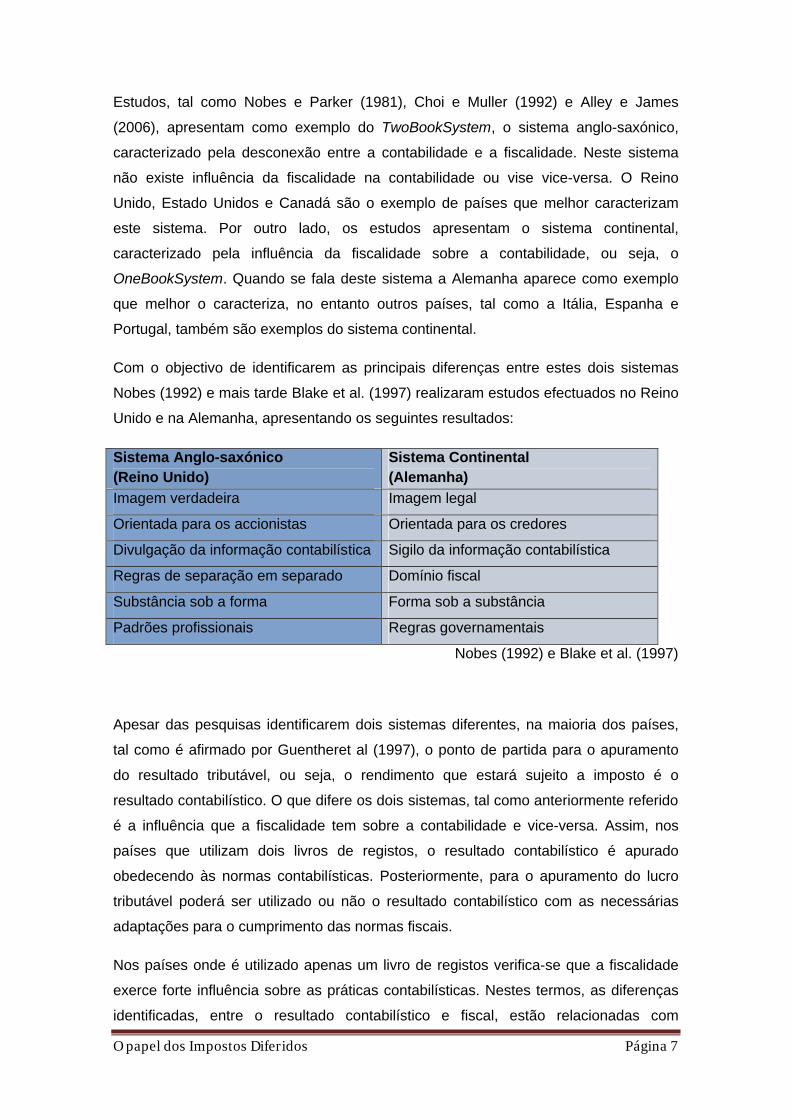

Com o objectivo de identificarem as principais diferenças entre estes dois sistemas

Nobes (1992) e mais tarde Blake et al. (1997) realizaram estudos efectuados no Reino

Unido e na Alemanha, apresentando os seguintes resultados:

Sistema Anglo-saxónico (Reino Unido)

Sistema Continental (Alemanha)

Imagem verdadeira Imagem legal

Orientada para os accionistas Orientada para os credores

Divulgação da informação contabilística Sigilo da informação contabilística

Regras de separação em separado Domínio fiscal

Substância sob a forma Forma sob a substância

Padrões profissionais Regras governamentais

Nobes (1992) e Blake et al. (1997)

Apesar das pesquisas identificarem dois sistemas diferentes, na maioria dos países,

tal como é afirmado por Guentheret al (1997), o ponto de partida para o apuramento

do resultado tributável, ou seja, o rendimento que estará sujeito a imposto é o

resultado contabilístico. O que difere os dois sistemas, tal como anteriormente referido

é a influência que a fiscalidade tem sobre a contabilidade e vice-versa. Assim, nos

países que utilizam dois livros de registos, o resultado contabilístico é apurado

obedecendo às normas contabilísticas. Posteriormente, para o apuramento do lucro

tributável poderá ser utilizado ou não o resultado contabilístico com as necessárias

adaptações para o cumprimento das normas fiscais.

Nos países onde é utilizado apenas um livro de registos verifica-se que a fiscalidade

exerce forte influência sobre as práticas contabilísticas. Nestes termos, as diferenças

identificadas, entre o resultado contabilístico e fiscal, estão relacionadas com

O papel dos Impostos Diferidos Página 8

determinado tipo de gastos que não são aceites para efeitos tributários. Neste sistema

podemos verificar algumas diferenças resultantes de utilização de diferentes critérios

entre a contabilidade e a fiscalidade, no entanto, tal como os autores referem, essas

diferenças não são significativas.

Em Portugal, a exemplo da maioria dos países europeu, o resultado apurado de

acordo com os princípios contabilísticos geralmente aceites é o ponto de partida para

a determinação da matéria colectável. O número 1 do artigo 17.º do Código do

Imposto sobre o Rendimento das Pessoas Colectivas (CIRC), apresenta a seguinte

redacção:

“O lucro tributável das pessoas colectivas e outras entidades … é constituído pela soma algébrica do resultado líquido do período e das variações patrimoniais positivas e negativas … determinados com base na contabilidade e eventualmente corrigidos no termos deste código”.

Pela leitura do artigo podemos afirmar que existe uma ligação, reconhecida e inscrita

na legislação, entre a contabilidade e a fiscalidade. Este preceito teve origem na

reforma fiscal de 1967 com a entrada em vigor do Código de Contribuição Industrial,

entretanto substituído pelo CIRC, onde o Art.º 22.º tinha a seguinte redacção:

“o lucro tributável reportar-se-á ao saldo revelado pela conta de resultados do exercício ou de ganhos e perdas elaborada em obediência a sãos princípios da contabilidade, e consistirá na diferença entre todos os proveitos ou ganhos realizados no exercício anterior àquele a que o ano fiscal respeitar e os custos ou perdas imputáveis ao mesmo exercício, uns e outros eventualmente corrigidos nos termos deste código”

Podemos então afirmar, tal como Poterbaet al (2011), que o sistema contabilístico,

para atingir o objectivo da imagem fiel, respeita, entre outras, a característica

qualitativa da especialização, na qual, as empresas deverão reconhecer os gastos e

os rendimentos quando incorridos e não quando são pagos ou recebidos. Por seu

lado, o sistema fiscal, com o objectivo de garantir uma receita razoável, preconiza que

determinados gastos não são considerados no cálculo do rendimento tributável e

outros é considerado um limite para a sua utilização. Assim, geralmente o resultado

contabilístico e o resultado fiscal apresentam um resultado diferente.

Os Impostos Diferidos

O papel dos Impostos Diferidos Página 9

É neste contexto que surgiu o conceito de impostos diferidos que, de acordo com

Bastincova (2002), foi identificada nos Estados Unidos em 1967, precisamente com o

objectivo de reconhecer nas DF’sas diferenças temporárias entre o resultado

contabilístico e o fiscal. Chludek (2011) define impostos diferidos como sendo o

reconhecimento, no período actual, dos eventos reconhecidos de forma diferente nas

demostrações financeiras e nas declarações fiscais. Por outras palavras podemos

dizer que os impostos diferidos não são mais do que as estimativas de impostos a

pagar ou a receber no futuro em resultado das diferenças entre as normas

contabilísticas e as regras fiscais. Assim, os impostos diferidos funcionam como elo de

ligação entre o resultado contabilístico e o resultado fiscal.

Tal como foi anteriormente referido, em regra, o resultado contabilístico édiferente do

resultado fiscal por força da aplicação de diferentes critérios, apresentando, por isso,

dois tipos de diferenças: diferenças permanentes e diferenças temporárias. De acordo

com as normas (IAS 12) e portuguesas (NCRF 25), apenas para as diferenças

temporárias é que as entidades deverão reconhecer impostos diferidos.

Galego (2004) define diferenças permanentes como sendo todos os gastos que

afectam o resultado tributável num período em particular, não se verificando uma

reversão nos períodos seguintes. São exemplos de diferenças permanentes, todos os

gastos que não são aceites para fins fiscais em nenhum período tal como, coimas,

multas, determinadas despesas de representação, etc.

São diferenças temporárias, todos os gastos e rendimentos em que se verificam

diferenças entre a quantia escriturada de um activo ou passivo no balanço e a sua

base tributável. Galego (2004) define diferenças temporárias as situações em que

existem diferenças entre os critérios contabilísticos e fiscais num determinado período

e, serão revertidos em futuros exercícios dando, por isso, origem ao reconhecimento

de impostos diferidos. Como exemplo podemos apontar a diferenças de políticas de

depreciação de activos, as revalorizações, etc.

De acordo com Poterbaet al (2011) existem dois métodos para o reconhecimento do

imposto, o método do imposto a pagar e o método dos impostos diferidos. No método

do imposto a pagar as empresas apenas reconhecem o imposto devido no período.

Por outro lado, no método dos impostos diferidos, as empresas deverão reconhecer,

para além do imposto estimado para o período, o imposto estimado para os períodos

futuros, neste caso, de acordo com Galego (2004), estamos perante o denominado

interperiodmethodallocation.

O papel dos Impostos Diferidos Página 10

Assim, se a empresa num determinado período tiver reconhecido diferenças

permanentes e não tiver reconhecido diferenças temporárias não terá que reconhecer

impostos diferidos. Pelo que a sua despesa fiscal é igual à despesa de imposto

corrente. Por outro lado, no caso das empresas que reconhecem diferenças

temporárias e diferenças permanentes, deverão reconhecer, para as diferenças

temporárias, impostos diferidos. No cálculo do imposto corrente, as entidades deverão

ter em conta um determinado montante dos impostos diferidos reconhecidos em

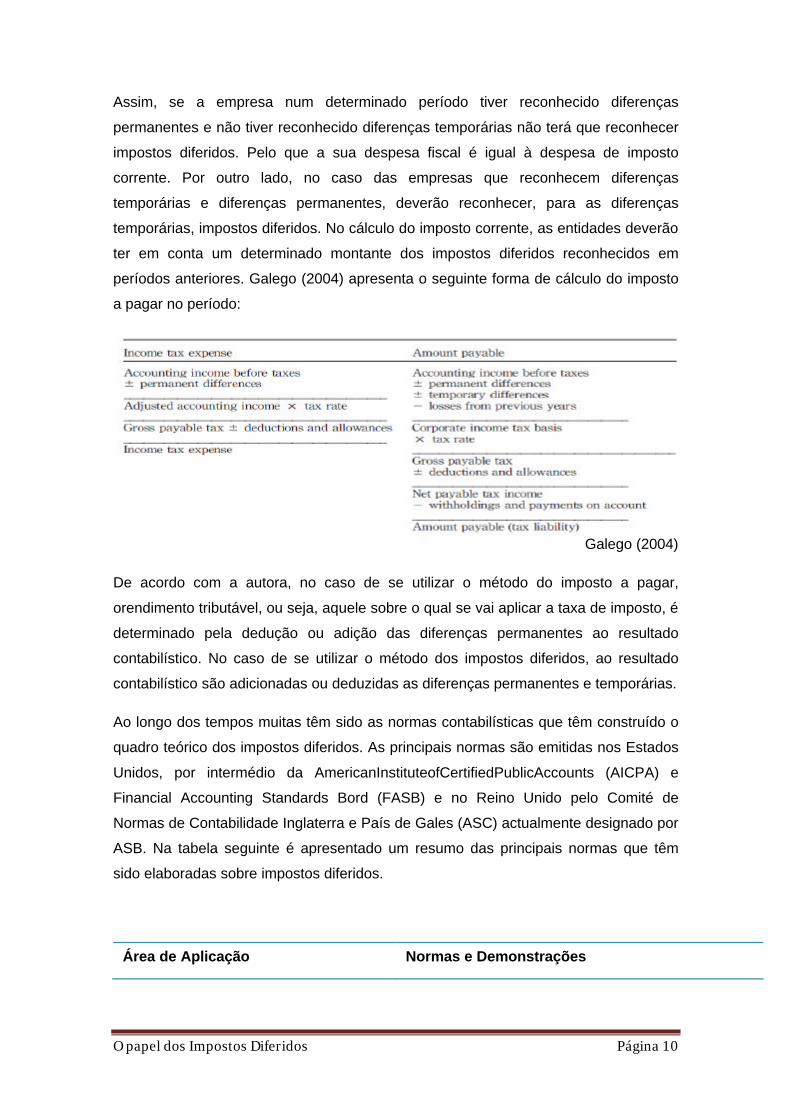

períodos anteriores. Galego (2004) apresenta o seguinte forma de cálculo do imposto

a pagar no período:

Galego (2004)

De acordo com a autora, no caso de se utilizar o método do imposto a pagar,

orendimento tributável, ou seja, aquele sobre o qual se vai aplicar a taxa de imposto, é

determinado pela dedução ou adição das diferenças permanentes ao resultado

contabilístico. No caso de se utilizar o método dos impostos diferidos, ao resultado

contabilístico são adicionadas ou deduzidas as diferenças permanentes e temporárias.

Ao longo dos tempos muitas têm sido as normas contabilísticas que têm construído o

quadro teórico dos impostos diferidos. As principais normas são emitidas nos Estados

Unidos, por intermédio da AmericanInstituteofCertifiedPublicAccounts (AICPA) e

Financial Accounting Standards Bord (FASB) e no Reino Unido pelo Comité de

Normas de Contabilidade Inglaterra e País de Gales (ASC) actualmente designado por

ASB. Na tabela seguinte é apresentado um resumo das principais normas que têm

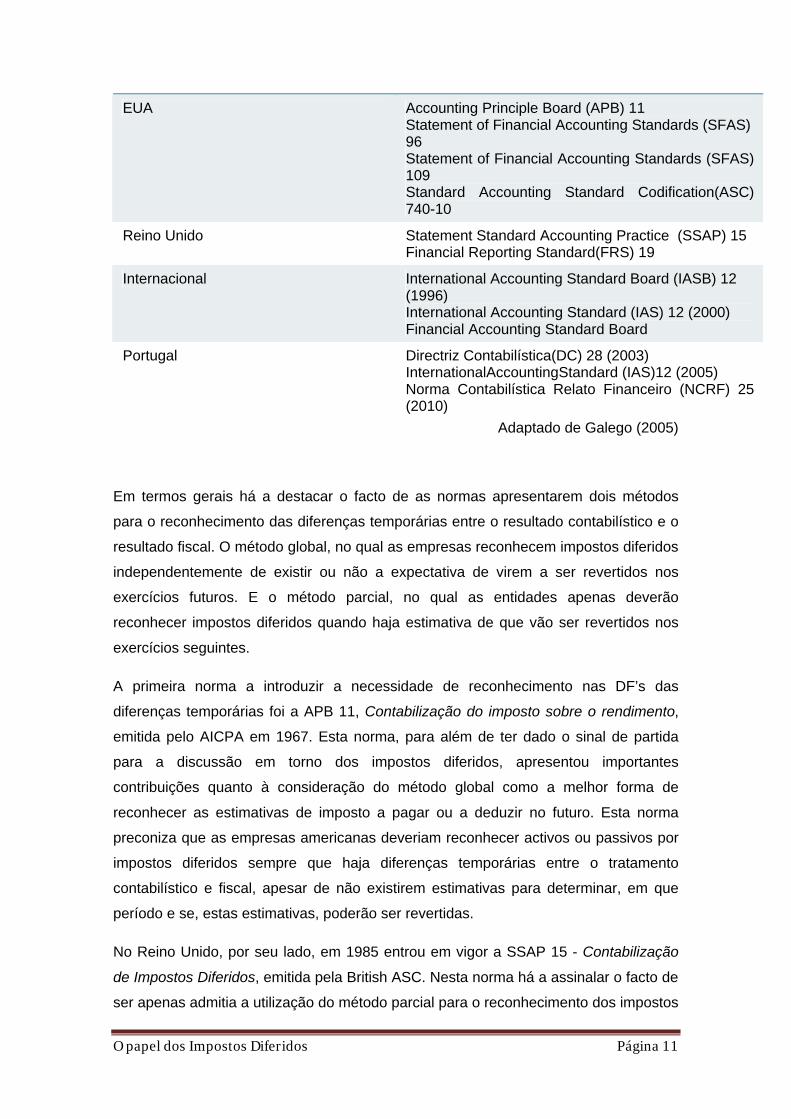

sido elaboradas sobre impostos diferidos.

Área de Aplicação Normas e Demonstrações

O papel dos Impostos Diferidos Página 11

EUA Accounting Principle Board (APB) 11 Statement of Financial Accounting Standards (SFAS) 96 Statement of Financial Accounting Standards (SFAS) 109 Standard Accounting Standard Codification(ASC) 740-10

Reino Unido Statement Standard Accounting Practice (SSAP) 15 Financial Reporting Standard(FRS) 19

Internacional International Accounting Standard Board (IASB) 12 (1996) International Accounting Standard (IAS) 12 (2000) Financial Accounting Standard Board

Portugal Directriz Contabilística(DC) 28 (2003) InternationalAccountingStandard (IAS)12 (2005) Norma Contabilística Relato Financeiro (NCRF) 25 (2010)

Adaptado de Galego (2005)

Em termos gerais há a destacar o facto de as normas apresentarem dois métodos

para o reconhecimento das diferenças temporárias entre o resultado contabilístico e o

resultado fiscal. O método global, no qual as empresas reconhecem impostos diferidos

independentemente de existir ou não a expectativa de virem a ser revertidos nos

exercícios futuros. E o método parcial, no qual as entidades apenas deverão

reconhecer impostos diferidos quando haja estimativa de que vão ser revertidos nos

exercícios seguintes.

A primeira norma a introduzir a necessidade de reconhecimento nas DF’s das

diferenças temporárias foi a APB 11, Contabilização do imposto sobre o rendimento,

emitida pelo AICPA em 1967. Esta norma, para além de ter dado o sinal de partida

para a discussão em torno dos impostos diferidos, apresentou importantes

contribuições quanto à consideração do método global como a melhor forma de

reconhecer as estimativas de imposto a pagar ou a deduzir no futuro. Esta norma

preconiza que as empresas americanas deveriam reconhecer activos ou passivos por

impostos diferidos sempre que haja diferenças temporárias entre o tratamento

contabilístico e fiscal, apesar de não existirem estimativas para determinar, em que

período e se, estas estimativas, poderão ser revertidas.

No Reino Unido, por seu lado, em 1985 entrou em vigor a SSAP 15 - Contabilização

de Impostos Diferidos, emitida pela British ASC. Nesta norma há a assinalar o facto de

ser apenas admitia a utilização do método parcial para o reconhecimento dos impostos

O papel dos Impostos Diferidos Página 12

diferidos. Mais tarde, por intermédio da FRS 19 assistiu-se a uma inversão, ou seja,

apenas era admitido a utilização do método global.

Anos mais tarde, mais precisamente em 1987, o FASB emitiu o SFAS 96 continuando

a defender a opção pelo reconhecimento dos impostos diferidos utilizando o método

global. Já em 1992, Galego (2005) diz que se verificouuma evolução na aceitação do

método para reconhecer as diferenças temporárias. Com a introdução do SFAS 109,

apesar de preservar alguns aspectos importantes da norma anterior, admitiu-se que as

empresas pudessem optar pelo método global ou pelo método parcial para o cálculo

do imposto diferido a reconhecer. Neste último método, as entidades apenas deverão

reconhecer o montante de AID ou PID até ao limite em que haja a expectativa de

reversão nos períodos seguintes.

Em termos de normas internacionais, IAS 12, emitida pelo IASB, admite a utilização

dos dois métodos. No entanto, na revisão efectuada em 1996 a norma passou a dar

preferência à utilização do método global. Na revisão efectuada em 2000, com entrada

em vigor para os períodos com inicio em 01 de Janeiro de 2001 e seguintes, as IAS 12

apresenta algumas limitações à utilização do método global. O parágrafo 15 da norma

refere que deve ser reconhecido um PID para todas as diferenças temporárias com

excepção do reconhecimento inicial do Goodwill ou o reconhecimento inicial de um

activo ou passivo numa transacção que não seja uma concentração de empresas e

que no momento da transacção não afecte o lucro contabilístico nem o fiscal.

Em Portugal, a questão dos impostos diferidos foi introduzida pela Directriz

Contabilística 28 -Impostos sobre o rendimento, para os exercícios com inicio em 01

de Janeiro de 2003 e seguintes. No entanto, a directriz não tinha muita aplicação

prática na medida em que o sistema contabilístico em Portugal é marcado por uma

forte influência das normas fiscais. No ano de 2005, as empresas cotadas adoptaram

as normas internacionais de contabilidade e consequentemente a IAS 12. Mais

recentemente, com a entrada do sistema de normalização contabilística para as

empresas em geral, foi adoptada a NCRF 25. Por último é de registar que as micros e

pequenas entidades estão dispensadas de reconhecer passivos por impostos

diferidos.

Em resumo, tal como é referido na ASC 740-10e a IAS 12, são AID situações em que

existem diferenças temporárias entre os resultado da contabilidade e o tributável, e

que resultará numa diminuição de imposto a pagar no futuro. Como exemplos

podemos referir a dedução de prejuízos fiscais bem como o reconhecimento de perdas

por imparidades não aceites fiscalmente. Por outro lado, as normas definem PID como

O papel dos Impostos Diferidos Página 13

sendo as diferenças temporárias entre o resultado contabilísticos e fiscal que resultará

no aumentos de imposto a pagar nos períodos futuros. São exemplos destas situações

as revalorizações livres de Activos.

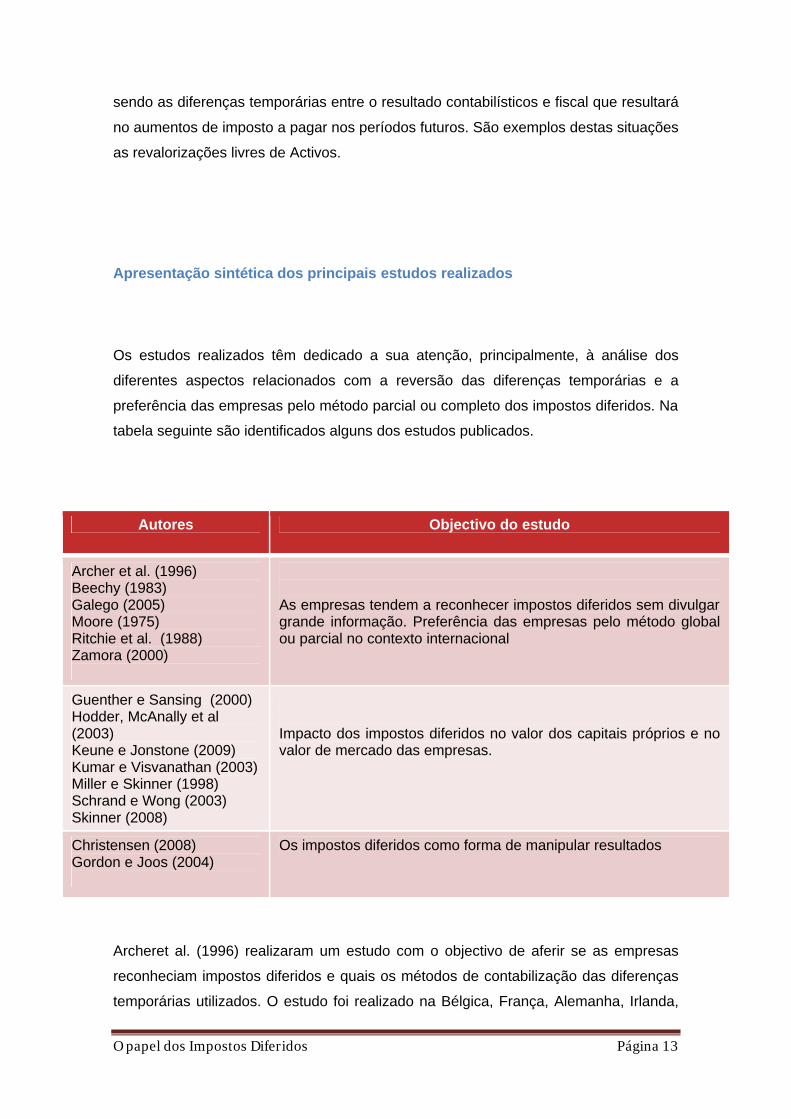

Apresentação sintética dos principais estudos realizados

Os estudos realizados têm dedicado a sua atenção, principalmente, à análise dos

diferentes aspectos relacionados com a reversão das diferenças temporárias e a

preferência das empresas pelo método parcial ou completo dos impostos diferidos. Na

tabela seguinte são identificados alguns dos estudos publicados.

Autores Objectivo do estudo

Archer et al. (1996) Beechy (1983) Galego (2005) Moore (1975) Ritchie et al. (1988) Zamora (2000)

As empresas tendem a reconhecer impostos diferidos sem divulgar grande informação. Preferência das empresas pelo método global ou parcial no contexto internacional

Guenther e Sansing (2000) Hodder, McAnally et al (2003) Keune e Jonstone (2009) Kumar e Visvanathan (2003) Miller e Skinner (1998) Schrand e Wong (2003) Skinner (2008)

Impacto dos impostos diferidos no valor dos capitais próprios e no valor de mercado das empresas.

Christensen (2008) Gordon e Joos (2004)

Os impostos diferidos como forma de manipular resultados

Archeret al. (1996) realizaram um estudo com o objectivo de aferir se as empresas

reconheciam impostos diferidos e quais os métodos de contabilização das diferenças

temporárias utilizados. O estudo foi realizado na Bélgica, França, Alemanha, Irlanda,

O papel dos Impostos Diferidos Página 14

Holanda, Suécia e Reino Unido em dois períodos de tempo, os anos de 1986 e 87 e,

ainda, os anos de 1990 e 91. Os autores consideraram quatro métodos que podiam

ser adoptados pelas empresas:o método do imposto a pagar, o método global, o

método parcial e a utilização de um método indeterminado.

A grande conclusão retirada pelos autores foi que houve um declínio no número de

empresas que utilizavam o método do imposto a pagar e, um aumento considerável de

empresas que reconheciam impostos diferidos. Relativamente ao método utilizado a

pesquisa não conseguiu identificar um número significativo de empresas que utilizam

um método em detrimento de outro, ou seja o número de entidades que utilizava o

método global é similar àquele que utilizada o método parcial. Por último, os autores

verificaram que, um número considerável de empresas, reconhecem impostos

diferidos no entanto, não divulgavam informação suficiente sobre o tipo e o método

utilizado. Apesar de se verificar uma diminuição nas empresas que não divulgam os

autores consideraram que o nível do relato ainda era insuficiente, colocando em causa

a comparabilidade das DF’s.

Quanto à questão dos métodos utilizados pelas empresas, Moore (1975) centrou a sua

investigação na facto de a utilização do método global ou parcial ser ou não relevante

para as empresas norte americanas. O estudo concluiu que os estudos empíricos

conhecidos na época apoiavam a ideia de a utilização do método global para o

reconhecimento dos impostos diferidos tinha impacto significativo nas DF’s. A principal

razão para a utilização do método global consistia, precisamente, em reconhecer

valores consideráveis nos activos e passivos (AID ou PID), independentemente se se

esperar ou não reversões no futuro.

Por outro lado, Beechy (1983) argumentou que a aplicação do método global tende a

confundir e não esclarece os utentes relativamente à capacidade da empresa obter

maiores rendimentos. Nesse sentido, o reconhecimento e atribuição de impostos

diferidos deveria ser apenas aplicado às diferenças temporárias que se estima que

venham a ser recuperados ou efectivamente pagos no futuro previsível. Esta posição

foi, também apoiada por Givoly e Hayn (1992), ao defenderem que as empresas

deveriam utilizar o método parcial para o reconhecimento dos impostos diferidos.

Ritchie et al (1988) apresentaram um modelo para ser aplicado no método parcial de

reconhecimento das diferenças temporárias. Para os autores as empresas deveriam

realizar, anualmente, uma previsão das actividades no sentido de avaliar o montante e

o momento no qual se estima que os impostos diferidos venham a ser revertidos. Para

O papel dos Impostos Diferidos Página 15

tal, é necessário uma avaliação constante das operações que se prevêem no futuro.

Com estas informações apresentadas nas DF’s é possível aos utilizadores determinar

o tipo, calendário e o impacto das reversões dentro de um horizonte de tempo

previsto.

Mais recentemente Galego (2005) realizou um estudo com o objectivo de analisar a

inversão de sinais negativos e positivos das diferenças temporárias nas empresas

espanholas. O estudo serviu também para determinar qual dos métodos é mais

vantajoso para as empresas. A autora conclui que a divulgação do tipo de impostos

diferidos ainda continua a ser escassa e que, apesar das normas preconizaram o

método global, as empresas tendem a utilizar o método parcial pelo simples facto de,

nas DF’s, as empresas não quererem reconhecer activos ou passivos que não irão

reverter em períodos futuros. Aliás, segundo Zamora (2000) as empresas consideram

necessário o estabelecimento de um limite temporário para o reconhecimento das

diferenças, ou seja, as empresas espanholas defendem a utilização do método parcial

para o reconhecimento dos impostos diferidos.

Mais recentemente, os estudos estão mais focados no impacto que o reconhecimento

dos impostos diferidos têm nos capitais próprios das entidades. Guenther e Sansing

(2000) mediram o valor das empresas quando reconhecem nas DF’s as diferenças

temporárias. A conclusão retirada do estudo pelos autores é que, no caso de, as

empresas terem em consideração o valor presente dos fluxos de caixa, o valor dos

AID e PID será o montante registado, independentemente do período em que os

impostos diferidos venham a ser realizados ou pagos. Por outro lado, se as empresas

não tiverem em consideração o valor presente dos fluxos de caixa, tendencialmente, o

valor das DF’s será maior do que aquele que é determinado pelo mercado, ou seja, o

valor reconhecido dos AID e PID será tendencialmente superior ao montante que será

realizado ou pago no futuro. Assim, podemos afirmar que, o reconhecimento das

diferenças temporárias, poderão ter impactos importantes nas DF’s.

Um bom exemplo que pode ser dado acerca da influência que os impostos diferidos

podem apresentar na valorização dos activos e passivos das empresas é fornecido por

Skinner (2008). O estudo apresenta evidências acerca do papel dos impostos diferidos

na crise financeira nos bancos japoneses em 2008. Após a adopção dos impostos

diferidos, através da FY1998,os grandes bancos japoneses reconhecerem (sic) 6,6

triliões (55 biliões de dólares) nos seus capitais próprios. Segundo o autor, sem esses

recursos os bancos estariam numa situação de insolvência. Assim, a principal

conclusão do estudo é de que os reguladores japoneses utilizaram a contabilização

O papel dos Impostos Diferidos Página 16

dos impostos diferidos como uma estratégia de tolerância que permitiu os bancos

fortalecerem o seu capital.

Ainda sobre o impacto dos impostos diferidos nos capitais dos Bancos, Hodder,

McAnallyet al (2003) estudaram a influência de factores tributários e não tributários

para a escolha de organização dos bancos nos Estados Unidos. Em 1996 entrou em

vigor uma legislação que permitiu aos bancos passarem do regime normal de

tributação para um regime especial e, em princípio mais favorável. A principal

conclusão do estudo é que os Bancos que têm reconhecido importantes quantias de

AID estão menos propensos a mudanças de regime. A principal justificação para esse

facto deve-se, presumivelmente, à importância que os Bancos atribuem à valorização

dos seus capitais próprios. O desreconhecimentos dessas quantias pelo simples facto

de se mudar de regime tributário e, em consequência, não poder realizar o AID, faz

com que o valor do capital diminua e, desta forma, colocaria o banco numa posição

mais frágil sujeito, inclusive à intervenção exterior designadamente do estado.

No sentido de verificar se o reconhecimento de impostos diferidos podia ter objectivos

oportunistas, Gordon e Joos (2004) realizaram um estudo no Reino Unido. Os

resultados obtidos indicaram que, em média, os gestores tinham a tendência para

divulgar as situações que iriam originar uma redução no imposto a pagar no futuro,

independentemente de reconhecer impostos diferidos. O estudo concluiu ainda que a

eliminação do método parcial dos impostos diferidos reduziu a utilidade das

divulgações dos impostos diferidos.

O estudo realizado por Christensen (2008) conclui que as empresas americanas, em

anos maus, aproveitavam para fazer aquilo a que se designa bigbath. Ou seja, já que

as empresas vão ter prejuízos, porque não reconhecer todos os gastos que noutras

situações estariam “escondidos”? Nestes termos, e de acordo com o SFAS No 109,

deverá ser reconhecido um AID uma vez que os prejuízos fiscais agora reconhecidos

poderão ser revertidos no futuro. No entanto, apenas se poderá reconhecer um activo

por imposto diferido até ao limite em que for esperado obter lucros que revertam os

prejuízos agora reconhecidos. Assim o reconhecimento dos impostos diferidos pode

atenuar o impacto negativo nas demonstrações financeiras. Além disso, dá a indicação

aos utilizadores de que é esperado que os activos por impostos diferidos reconhecidos

irão ser revertidos no futuro, ou seja, haverá lucro.

Ainda com o propósito de estudar o poder de divulgação que os impostos diferidos

podem ter, Kumar e Visvanathan (2003), num estudo de caso, demonstraram que a

O papel dos Impostos Diferidos Página 17

divulgação das provisões para impostos diferidos fornecem informações que vão para

além do relato tradicional. Segundo os autores, estudos anteriores demostravam que

os investidores utilizavam a divulgação das provisões para impostos para inferir sobre

as expectativas da administração sobre os activos por impostos diferidos, a sua

capacidade de realização e o lucro tributável disponível no futuro para a sua

realização. Desta forma, os autores concluem que a divulgação dos impostos diferidos

pode ser um veículo importante para gerir a comunicação e as expectativas de

benefícios para os investidores.

Para além das questões relacionas com a identificação dos métodos para o

reconhecimento de impostos diferidos utilizados, outros estudos tiveram como

principal objectivo verificar o impacto dos AID e PID nas DF’s. É o caso da pesquisa

de Lev e Nissim (2004), onde os autores afirmam que a criação de reserva de imposto

deveria ser feita para um horizonte de 5 anos, ou seja, as empresas apenas deveriam

reconhecer impostos diferidos no caso em que exista a estimativa de reversão nos 5

períodos seguintes.

Antes da implementação da SFAS No 109 nos Estado Unido, a informação fiscal não

tinha qualquer relação com os ganhos nos rendimentos actuais, nem era esse o

objectivo. No entanto, após a entrada em vigor da SFAS No 109 as empresas

passaram a preocupar-se com a maximização dos seus rendimentos bem como, a

valorização da cotação das suas acções, por intermédio da informação aos

investidores acerca da influência que a fiscalidade poderia ter nos rendimentos futuros.

Uma empresa que reconhecesse uma AID motivado por prejuízos fiscais no período

estava a informar os investidores de que há a expectativa da utilização desse AID, ou

seja, há a estimativa de lucros nos períodos seguintes. Apesar dos impostos diferidos

serem uma componente fundamental e poder influenciar as DF’s, os autores são da

opinião de que os impostos diferidos apresentam uma capacidade relativamente

modesta para prever ganhos ou retornos de acções antes e depois da implementação

do SFAS No 109.

Miller e Skinner (1998) exploraram as determinantes para os activos por impostos

diferidos reconhecidos nos termos da SFAS No 109. O estudo concluiu que as

empresas que reconhecem mais activos por impostos diferidos consequentemente

reconheciam valores maiores de provisão. O estudo conclui que quanto maior a

estimativa de lucro no futuro menor era o valor estimado para impostos diferidos. De

acordo com os autores a variável mais importante para explicar a provisão é o nível de

crédito de impostos e os prejuízos fiscais. Os autores encontram ainda algumas

O papel dos Impostos Diferidos Página 18

evidências que apontam para o facto de os gestores utilizarem as provisões para fins

de gestão dos resultados. Apesar destas conclusões, os autores afirmam que é

necessário mais estudos para comprovar as tendências evidenciadas.

No mesmo ano Schrand e Wong (2003) publicaram um artigo onde estudaram a

gestão dos lucros, por parte dos bancos americanos, utilizando provisões para activos

por impostos diferidos uma vez que, a SFAS 109 permitia que as empresas usassem o

seu poder discricionário para definir arbitrariamente elevadas montantes de créditos

tributários. As empresas podiam, mais tarde, utilizar as chamadas “reservas ocultas”

para gerir os lucros. O estudo demonstra que nos bancos não existe a evidência da

utilização dos AID como forma de gerir lucros. No entanto, se o capital do banco for

suficiente forte para absorver o impacto da aplicação do chamado inter-period, então o

valor da provisão para impostos diferidos aumenta consideravelmente. O estudo

demonstra também que nos últimos anos os gestores dos bancos ajustam as

provisões para lucros suaves.

Por último, há a destacar o trabalho de Keune e Johnstone (2009), onde os autores,

analisando o total de 792 correcções de 355 empresas, que foram feitas às DF’s pelo

Staff AccountingBulletin Nº 108 (SAB No 108) entre 15 de Novembro de 2006 e 15 de

Fevereiro de 2008, concluíram que, entre os itens que apresentam mais correcções,

encontram-se os impostos diferidos.

Como se pode aferir por intermédio desta breve síntese a alguns dos estudos

efectuados existem diferentes opiniões. Para Bastincova (2002), os impostos diferidos

representam uma ferramenta importante para o correcto apuramento e divulgação do

resultado no balanço contabilístico e fiscal. Ao reconhecer impostos diferidos são

assegurados dois objectivos importantes. Por um lado assegura a correcta

periodicidade do imposto de demonstração dos resultados e ao mesmo tempo

assegura uma apresentação objectiva dos activos e passivos no balanço. Por outro

lado, Chludek (2011) afirma que os benefícios que os impostos diferidos trazem às

demonstrações financeiras e aos seus utentes são reduzidos o que leva o autor a

questionar sobre a necessidade de reconhecimentos de AID ou PID, em especial, nas

empresas não cotadas.

Conclusões

O papel dos Impostos Diferidos Página 19

Tal como o anteriormente afirmado, o principal objectivo das demonstrações

financeiras é o de prestar informações aos seus utentes como por exemplo, os

accionistas, gestores, bancos, para além das informações prestadas à administração

tributária. Uma vez que o objectivo das empresas é maximizar os lucros e que os

impostos são uma componente que faz diminuir os resultados, é de concluir que o

resultado contabilístico e fiscal são diferentes. De acordo com as normas

contabilísticas as demonstrações financeiras deverão apresentar a imagem verdadeira

das entidades, assim sendo, os impostos diferidos têm como principal objectivo

contribuir para a apresentação dos activos e passivos mais próximo do seu valor

“”real”.

Pelas pesquisas efectuadas podemos concluir que em determinadas situações o

reconhecimento de activos ou passivos por impostos diferidos podem ter impactos

significativos nos capitais próprios das entidades como foi o caso identificado por

Skinner (2008) no Japão. No estudo o autor afirma mesmo que não fosse o

reconhecimento dos activos por impostos diferidos e os bancos estariam, porventura,

em situação de insolvência.

Apesar de poderem influenciar o valor das empresas os estudos concluem que os

gestores não utilizam os impostos diferidos como forma de gerir os resultados. Na

medida em que em anos maus, onde as empresas obtiveram prejuízos, a tendência é

para os gestores fazerem o chamado bigbad. Então, nas demonstrações financeiras

serão reconhecidos activos por impostos diferidos sobre os prejuízos verificados pois

eles poderão ser deduzidos ao resultado tributável dos anos seguinte. Nestes termos,

os gestores poderiam aproveitar a divulgação desses activos por impostos diferidos

como uma forma de informar os accionistas que no futuro as empresas obterão lucro e

por isso, a entidade é apetecível.

Outra conclusão retirada dos estudos efectuados é que as empresas utilizam o

método parcial por considerarem ser aquele que melhor espelha a imagem verdadeira

e apropriada, apesar de as normas preconizarem a utilização do método global. Além

disso, aos estudos concluem que, na opinião das empresas, deveria existir um limite

temporal de cerca de 5 anospara as entidades reverterem os impostos diferidos.

A problemática dos impostos diferidos está longe de ser consensual havendo

diferentes opiniões quanto à utilidade da sua utilização. Existem estudos que

defendem a sua utilização pelo facto de ter importantes impactos nas demonstrações

financeiras e, desta forma, espelharem mais fielmente a situação patrimonial das

empresas. Pelo contrário, outros estudos concluem que os impactos nas

O papel dos Impostos Diferidos Página 20

demonstrações financeiras não são evidentes logo, o custo de divulgar os impostos

diferidos é superior à informação que daí se retira, principalmente no caso das

pequenas e médias empresas.

É necessário que outros estudos sejam efectuados, nomeadamente, no tipo de activos

e passivos por impostos diferidos reconhecidos e qual o impacto que têm nas

demonstrações financeiras, em especial nas pequenas e médias empresas. Assim,

por intermédio do impacto que os impostos diferidos têm ou não nas informações

financeiras é que se poderá aferir se faz sentido ou não a adopção da norma dos

impostos sobre os rendimentos para todas as empresas.

O papel dos Impostos Diferidos Página 21

Referências

Archer, S., Delvaille, P. and MCleay, S. (1996), “A statistical model of international accounting harmonization”, Abacus, March, pp. 1-29. Bastincova, A. (2002). "Supranational harmonisation of deferred taxes and their implementation under conditions in the Slovak Republic."EkonomickyCasopis50(2): 293-316.

Beechy, T.H. (1983), Accounting for Corporate Income Taxes: Conceptual Considerations and Empirical Analysis, Canadian Institute of Chartered Accountants, Toronto. Behn, B.K. (1998), “The determinants of the deferred tax allowance account under SFAS 109”, Accounting Horizons, pp. 63-79. Blake, J., Akerfeltd, K., Fortes, H. and Gowthorpe, C. (1997), “The Relationship between tax and accounting rules” – The Swedish Case, European Business Review, 97(2), 85-91. Chludek, Astrid K. (2011), “On the Relation of Deferred Taxes and Tax Cash Flow”, Working Paper Christensen, T. E., G. H. Paik, et al. (2008). "Creating a bigger bath using the deferred tax valuation allowance."Journal of Business Finance & Accounting35(5-6): 601-625.

Eberhartinger, E. (1999), “The impact of rules on financial reporting in Germany, France and The UK”, The International Journal of Accounting, 34(1): 93-119.

Gallego, I. (2004). The Accounting and Taxation Relationship in Spanish Listed Firms, Managerial Auditing Journal, 19 (6), 796-819.

Gallego, I. (2005). The Application of the Interperiod Tax Allocation Method in the Spanish Firms, Managerial Auditing Journal, 20 (2), 145-170.

Gee, M., Haller, A. and Nobes, C. (2010), “The Influence of Tax on IFRS Consolidated Statements: The Convergence of Germany and the UK”, Accounting in Europe, 7(1), 97-122. Givoly, D. and Hayn, C. (1992), “The valuation of the deferred tax liability: evidence from the stock market”, The Accounting Review, April, pp. 394-410. Gordon, E. A. and P. R. Joos (2004). "Unrecognized deferred taxes: Evidence from the UK." Accounting Review79(1): 97-124.

Graham, J.R., J. S. Raedy, and D.A. Shackelford, (2011).“Research in Accounting for Income Taxes”.Working Paper. Guenther, D. and Sansing, R. (2000), “Valuation of the firm in the presence of temporary book-tax differences: the role of deferred tax assets and liabilities”, The Accounting Review, January, pp. 1-12. Herbohn, K., I. Tutticci, et al. (2010). "Changes in Unrecognised Deferred Tax Accruals from Carry-Forward Losses: Earnings Management or Signalling?" Journal of Business Finance & Accounting37(7-8): 763-791.

O papel dos Impostos Diferidos Página 22

Hodder, L., M. L. McAnally, et al. (2003). "The influence of tax and nontax factors on banks' choice of organizational form." Accounting Review78(1): 297-325.

Keune, M. B. and K. M. Johnstone (2009). "Staff Accounting Bulletin No. 108 Disclosures: Descriptive Evidence from the Revelation of Accounting Misstatements." Accounting Horizons23(1): 19-53.

Kumar, K. R. and G. Visvanathan (2003)."The information content of the deferred tax valuation allowance."Accounting Review78(2): 471-490.

Lamb, M., Nobes, C. and Roberts, A. (1998), “International variations in the connections between tax and financial reporting”, Accounting and Business Research 4:749-777.

Lev, B. and D. Nissim (2004)."Taxable income, future earnings, and equity values."Accounting Review79(4): 1039-1074.

Miller, G. S. and D. J. Skinner (1998). "Determinants of the valuation allowance for deferred tax assets under SFAS No. 109." Accounting Review73(2): 213-233.

Moore, D.J. (1975), “Tax allocation: is the deferral method still appropriate?”,CA Magazine, April, pp. 53-5. Nobes, C. and Schwencke, H.R. (2006), Modelling the links between Tax and Financial Reportings: A Longitudinal Examination of Norway over of 30 years up to IFRS adoption, European AccountingReview, 15(1), 63-87. Oliveras, E. e Puig, X. (2007). The Changing Relationship Between Tax and Financial Reporting in Spain. Accounting in Europe. 2 (1), 195-207.

Ritchie, P.C., Rowcroft, J.E. and Trenholm, B.A. (1988), “An analytical basis for the treatment ofcorporate income tax”, Accounting Horizons, December, 29-40. Schanz, D. &Schanz, S. (2010). Finding a New Corporate Tax Base after the Abolishment of the One-Book System in EU Member States.European Accounting Review, 19(2), 311-341.

Schrand, C. M. and M. H. F. Wong (2003). "Earnings management using the valuation allowance for deferred tax assets under SFAS No. 109." Contemporary Accounting Research20(3),579-611.

Skinner, D. J. (2008). "The rise of deferred tax assets in Japan: The role of deferred tax accounting in the Japanese banking crisis." Journal of Accounting & Economics 46(2-3): 218-239.

Zamora Rami´rez, C. (2000), “An empirical approximation to the relations between accounting andtaxation”, ActualidadFinanciera, pp. 3-15, monograph, third trimester.