o mapa de carreiras sistemas de avaliação de funções · berd – reunião em londres visitas de...

TRANSCRIPT

ANO XI - N.º 39/40 - Out. 98-Mar. 99 REVISTA do Instituto de Formação BancáriaREVISTA do Instituto de Formação BancáriaANO XV - N.º 58 - Jul.-Set. 2003

C M Y K

Sistemas deAvaliação deFunções

Sistemas deAvaliação deFunções

O Mapa de CarreirasO Mapa de Carreiras

• Gestão do Conhecimento,Processos de Gestão e Workflow

• Entrevista com o

Prof. Doutor Antonio Ladrón

• Futuros sobre eProdutos Financeiros

Commodities

• Gestão do Conhecimento,Processos de Gestão e Workflow

• Entrevista com o

Prof. Doutor Antonio Ladrón

• Futuros sobre eProdutos Financeiros

Commodities

2 or ancanI B 58

Ficha Técnica – Inforbanca 58 • Jul. a Set. 2003

Sumário

PROPRIEDADE:

e-MAIL:

DIRECTOR: REDACÇÃO:

CAPA, FOTOGRAFIAS E ILUSTRAÇÕES: CONCEPÇÃO GRÁFICAE PAGINAÇÃO:

FOTOLITO, IMPRESSÃO E ACABAMENTO:

ASSINATURAANUAL

TIRAGEM: DEPÓSITO LEGAL:

Instituto de Formação Bancária – Sede: Av. 5 de Outubro 164, 1069-198 Lisboa • Telef.: 217 916 200

Fax: 217 972 917 • Internet: www.ifb.pt [email protected]

Manuel Ferreira IFB

Rui Vaz Gracinda Santos

LISGRÁFICA– Impressão eArtes Gráficas, SA– Casal de Santa Leopoldina – QUELUZ

DE BAIXO

(4 números): € 5,00. Distribuição gratuita aos empregados bancários, quando feita para o seu local de trabalho.

13 000 exemplares 15 365/87

*Aresponsabilidade pelas opiniões expressas nos artigos publicados na , quando assinados, compete unicamente aos respectivos autoresInforbanca .

O QUE SE PASSA ... COM OSSISTEMAS DE AVALIAÇÃODE FUNÇÕESO Mapa de Carreiras

7

11

Thèrese Vercruysse

Francisco Ferrão

4

14João Cantiga Esteves

SecçãoINOVAÇÃO E SISTEMAS DEINFORMAÇÃOGestão do Conhecimento,Processos de Gestão e

ESPECIFICIDADES DOMARKETING NOSECTOR FINANCEIROEntrevista Com OProf. DoutorAntonio Ladrón

Workflow

SecçãoCADERNOS DE MERCADOSFuturos sobree Produtos FinanceirosGestão de RiscoInvestimento

Commodities

vs

www.ifb.pt

INVESTIGAÇÃO SOBRE EENSINO A DISTÂNCIA NO GERAL

JOGO BANCÁRIO DO CRÉDITO AGRÍCOLAEQUIPA DO MINHO VENCE FINAL

ACTIVIDADE DO SECTOR BANCÁRIOEM PORTUGAL NO ANO 2002

... SOBRE(III) Gestão Participativa. Estilos

INSTITUTO SUPERIOR DEGESTÃO BANCÁRIA

COOPERAÇÃO INTERNACIONAL

NOTÍCIAS BREVES DA BANCA

VOCÊ SABE TUDO?

CURSO GERAL BANCÁRIO

e-LEARNING

MANAGEMENT

20

22

23

26

2828

29292930

3131

32

34

Augusto Monteiro

ConferênciaAbertura do Ano Lectivo de 2003-2004

Eurobankrisk Game (EBRG)EBTN: Certificação Bancária EuropeiaBERD – Reunião em LondresVisitas de Delegações

Que Futuro para a Banca a Retalho?Uma Questão de Fidelidade

Simular o Funcionamento de umaAgência Bancária

3or ancanI B 58

Ed

itoria

lE ste número da apresenta uma “radiografia” da

Banca portuguesa fazendo eco do relatório da APB referente

a 2002 e extraindo dele alguns dos seus elementos mais

relevantes.

Gostaria de realçar dois factos registados no relatório: em primeiro

lugar a constatação de que, em 2002, mais de 32% dos

empregados possuíam um curso superior quando, há dez anos

atrás, essa percentagem era de apenas 13%. Em segundo lugar

referir que os custos com o pessoal atingiram 2 203 milhões de

euros dos quais 15 milhões se referem a formação profissional. Se

dividirmos este montante pelos 53 623 empregados no activo,

concluímos que, em média, em cada colaborador foram investidos

280 euros.

Aparentemente, a um crescente nível de qualificação escolar deveria

corresponder uma diminuição das necessidades de formação no

sector.

Puro engano.

Diz-se frequentemente que a Banca é hoje um dos sectores mais

competitivos da nossa economia graças, sobretudo, a duas apostas

fundamentais: na inovação tecnológica e na formação das pessoas.

Vivemos tempos estimulantes em que “a única coisa que

permanece é a mudança”. Quer a tecnologia, quer o saber têm

“prazos de validade” cada vez mais curtos, pelo que o investimento

nestas duas áreas capitais terá de ser continuamente renovado.

O fim do Verão é a altura própria para recomeçar.

Manuel Ferreira

Inforbanca

As portas do

Instituto abrem-se de novo para todos os que, independentemente

do local onde trabalham, queiram continuar a apostar no futuro,

investindo em si próprios.

4 or ancanI B 58

O que se Passa... Comos Sistemas de Avaliaçãode Funções

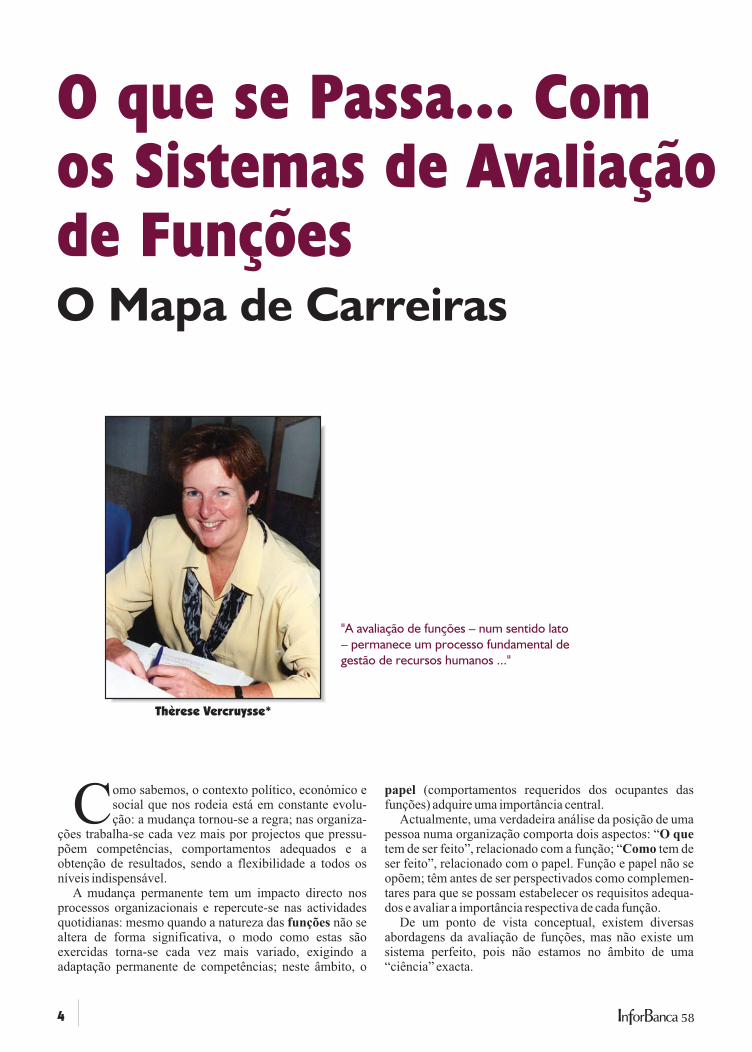

Thèrese Vercruysse*

Como sabemos, o contexto político, económico esocial que nos rodeia está em constante evolu-ção: a mudança tornou-se a regra; nas organiza-

ções trabalha-se cada vez mais por projectos que pressu-põem competências, comportamentos adequados e aobtenção de resultados, sendo a flexibilidade a todos osníveis indispensável.

A mudança permanente tem um impacto directo nosprocessos organizacionais e repercute-se nas actividadesquotidianas: mesmo quando a natureza das não sealtera de forma significativa, o modo como estas sãoexercidas torna-se cada vez mais variado, exigindo aadaptação permanente de competências; neste âmbito, o

funções

papel

O queComo

(comportamentos requeridos dos ocupantes dasfunções) adquire uma importância central.

Actualmente, uma verdadeira análise da posição de umapessoa numa organização comporta dois aspectos: “tem de ser feito”, relacionado com a função; “ tem deser feito”, relacionado com o papel. Função e papel não seopõem; têm antes de ser perspectivados como complemen-tares para que se possam estabelecer os requisitos adequa-dos e avaliar a importância respectiva de cada função.

De um ponto de vista conceptual, existem diversasabordagens da avaliação de funções, mas não existe umsistema perfeito, pois não estamos no âmbito de uma“ciência” exacta.

O Mapa de Carreiras

"A avaliação de funções – num sentido lato– permanece um processo fundamental degestão de recursos humanos ..."

5or ancanI B 58

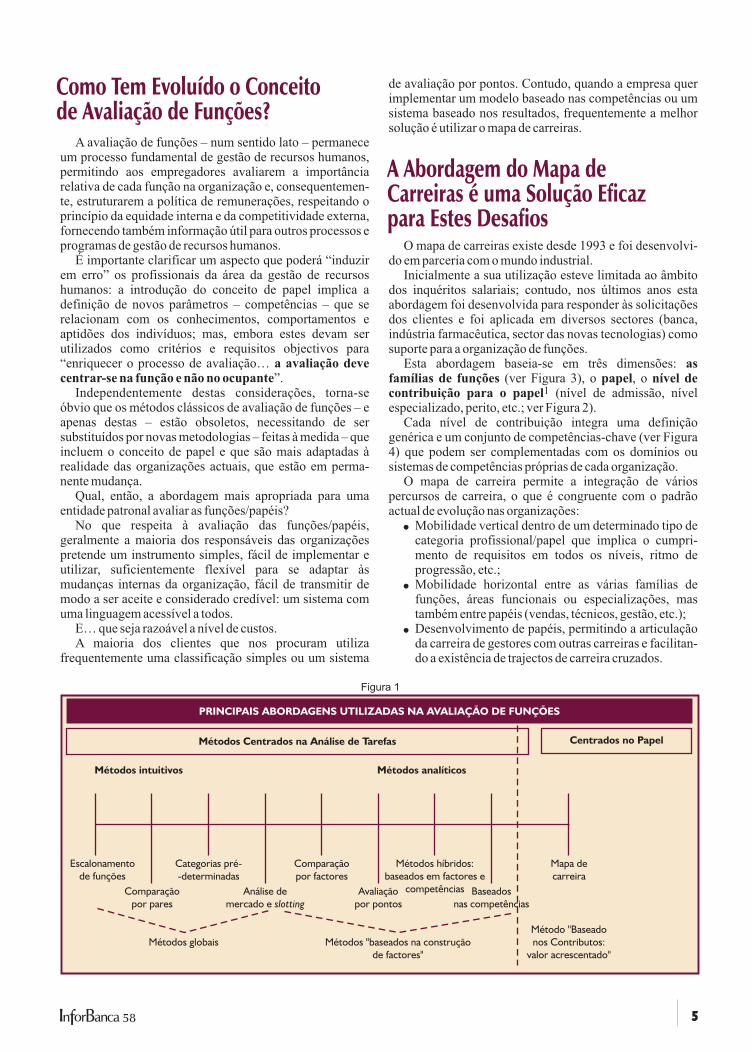

Figura 1

PRINCIPAIS ABORDAGENS UTILIZADAS NA AVALIAÇÃO DE FUNÇÕES

Métodos Centrados na Análise de Tarefas

Métodos intuitivos Métodos analíticos

Escalonamentode funções

Comparaçãopor pares

Categorias pré--determinadas

Análise demercado e slotting

Métodos globais Métodos "baseados na construçãode factores"

Avaliaçãopor pontos

Baseadosnas competências

Mapa decarreira

Método "Baseadonos Contributos:

valor acrescentado"

Comparaçãopor factores

Métodos híbridos:baseados em factores e

competências

Centrados no Papel

A avaliação de funções – num sentido lato – permaneceum processo fundamental de gestão de recursos humanos,permitindo aos empregadores avaliarem a importânciarelativa de cada função na organização e, consequentemen-te, estruturarem a política de remunerações, respeitando oprincípio da equidade interna e da competitividade externa,fornecendo também informação útil para outros processos eprogramas de gestão de recursos humanos.

É importante clarificar um aspecto que poderá “induzirem erro” os profissionais da área da gestão de recursoshumanos: a introdução do conceito de papel implica adefinição de novos parâmetros – competências – que serelacionam com os conhecimentos, comportamentos eaptidões dos indivíduos; mas, embora estes devam serutilizados como critérios e requisitos objectivos para“enriquecer o processo de avaliação…

”.Independentemente destas considerações, torna-se

óbvio que os métodos clássicos de avaliação de funções – eapenas destas – estão obsoletos, necessitando de sersubstituídos por novas metodologias – feitas à medida – queincluem o conceito de papel e que são mais adaptadas àrealidade das organizações actuais, que estão em perma-nente mudança.

Qual, então, a abordagem mais apropriada para umaentidade patronal avaliar as funções/papéis?

No que respeita à avaliação das funções/papéis,geralmente a maioria dos responsáveis das organizaçõespretende um instrumento simples, fácil de implementar eutilizar, suficientemente flexível para se adaptar àsmudanças internas da organização, fácil de transmitir demodo a ser aceite e considerado credível: um sistema comuma linguagem acessível a todos.

E… que seja razoável a nível de custos.A maioria dos clientes que nos procuram utiliza

frequentemente uma classificação simples ou um sistema

a avaliação devecentrar-se na função e não no ocupante

de avaliação por pontos. Contudo, quando a empresa querimplementar um modelo baseado nas competências ou umsistema baseado nos resultados, frequentemente a melhorsolução é utilizar o mapa de carreiras.

O mapa de carreiras existe desde 1993 e foi desenvolvi-do em parceria com o mundo industrial.

Inicialmente a sua utilização esteve limitada ao âmbitodos inquéritos salariais; contudo, nos últimos anos estaabordagem foi desenvolvida para responder às solicitaçõesdos clientes e foi aplicada em diversos sectores (banca,indústria farmacêutica, sector das novas tecnologias) comosuporte para a organização de funções.

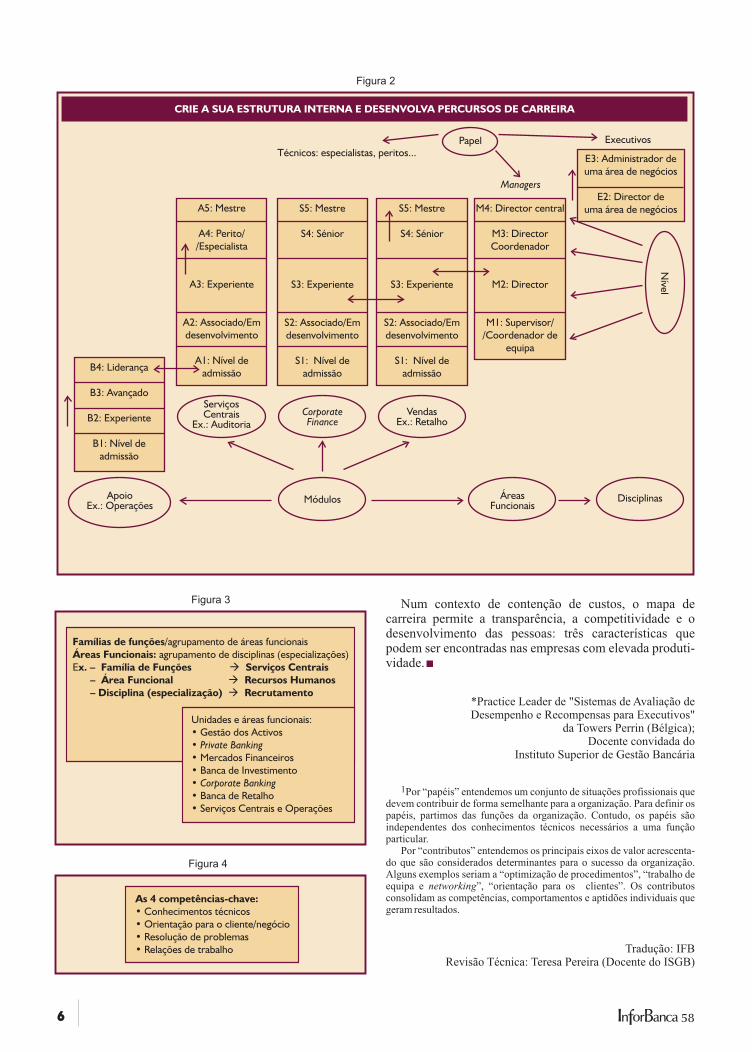

Esta abordagem baseia-se em três dimensões:(ver Figura 3), o , o

(nível de admissão, nívelespecializado, perito, etc.; ver Figura 2).

Cada nível de contribuição integra uma definiçãogenérica e um conjunto de competências-chave (ver Figura4) que podem ser complementadas com os domínios ousistemas de competências próprias de cada organização.

O mapa de carreira permite a integração de váriospercursos de carreira, o que é congruente com o padrãoactual de evolução nas organizações:

asfamílias de funções papel nível decontribuição para o papel1

�

�

�

Mobilidade vertical dentro de um determinado tipo decategoria profissional/papel que implica o cumpri-mento de requisitos em todos os níveis, ritmo deprogressão, etc.;Mobilidade horizontal entre as várias famílias defunções, áreas funcionais ou especializações, mastambém entre papéis (vendas, técnicos, gestão, etc.);Desenvolvimento de papéis, permitindo a articulaçãoda carreira de gestores com outras carreiras e facilitan-do a existência de trajectos de carreira cruzados.

Como Tem Evoluído o Conceitode Avaliação de Funções?

A Abordagem do Mapa deCarreiras é uma Solução Eficazpara Estes Desafios

6 or ancanI B 58

Num contexto de contenção de custos, o mapa decarreira permite a transparência, a competitividade e odesenvolvimento das pessoas: três características quepodem ser encontradas nas empresas com elevada produti-vidade.

*Practice Leader de "Sistemas de Avaliação deDesempenho e Recompensas para Executivos"

da Towers Perrin (Bélgica);Docente convidada do

Instituto Superior de Gestão Bancária

�

1Por “papéis” entendemos um conjunto de situações profissionais quedevem contribuir de forma semelhante para a organização. Para definir ospapéis, partimos das funções da organização. Contudo, os papéis sãoindependentes dos conhecimentos técnicos necessários a uma funçãoparticular.

Por “contributos” entendemos os principais eixos de valor acrescenta-do que são considerados determinantes para o sucesso da organização.Alguns exemplos seriam a “optimização de procedimentos”, “trabalho deequipa e ”, “orientação para os clientes”. Os contributosconsolidam as competências, comportamentos e aptidões individuais quegeram resultados.

networking

Tradução: IFBRevisão Técnica: Teresa Pereira (Docente do ISGB)

Figura 2

CRIE A SUA ESTRUTURA INTERNA E DESENVOLVA PERCURSOS DE CARREIRA

Papel

Nível

Executivos

Managers

Técnicos: especialistas, peritos...

A5: Mestre

A4: Perito//Especialista

A3: Experiente

A2: Associado/Emdesenvolvimento

A1: Nível deadmissãoB4: Liderança

B3: Avançado

B2: Experiente

B1: Nível deadmissão

ApoioEx.: Operações

Módulos ÁreasFuncionais

Disciplinas

ServiçosCentrais

Ex.: AuditoriaVendas

Ex.: RetalhoCorporateFinance

S5: Mestre

S4: Sénior

S3: Experiente

S2: Associado/Emdesenvolvimento

S1: Nível deadmissão

S5: Mestre

S4: Sénior

S3: Experiente

S2: Associado/Emdesenvolvimento

S1: Nível deadmissão

E3: Administrador deuma área de negócios

E2: Director deuma área de negóciosM4: Director central

M3: DirectorCoordenador

M2: Director

M1: Supervisor//Coordenador de

equipa

Famílias de funções

Áreas Funcionais:

x. – Família de Funções Serviços Centrais

– Área Funcional Recursos Humanos

– Disciplina (especialização) Recrutamento

/agrupamento de áreas funcionaisagrupamento de disciplinas (especializações)

E �

�

�

Figura 3

Figura 4

Unidades e áreas funcionais:• Gestão dos Activos

Mercados FinanceirosBanca de Investimento

Banca de RetalhoServiços Centrais e Operações

••••••

Private Banking

Corporate Banking

As 4 competências-chave:

Conhecimentos técnicosOrientação para o cliente/negócioResolução de problemasRelações de trabalho

••••

7or ancanI B 58

Inovação eSistemas de Informação

Gestão do Conhecimento,Processos de Gestão e Workflow

José Monteiro BarataCoordenador da Secção e do COSI

IntroduçãoAs organizações, quer sejam públicas

ou privadas, estão numa fase muito rápidade mudança dos seus paradigmas, no sen-tido de uma evolução da era industrialpara uma era do conhecimento. Os impac-tos que essa mudança traz traduzem-se, naprática, nos processos e práticas de ges-tão. É interessante assinalar que a base defuncionamento das organizações foi pro-fundamente influenciada pela “era indus-trial”. Posteriormente, na dita “era dainformação”, os processos de gestão nãose modificaram profundamente, tendoapenas sido transformados através de umamaior automatização; isto é, foi transpor-tada para a área da gestão a forma de tra-balhar das empresas industriais.Francisco Ferrão*

Na actividade bancária, onde predomina a aquisição e o

processamento de informação, a análise estratégica e a im-

plementação de tecnologias que automatizem esses processos de

gestão da informação e do conhecimento assumem uma

importância vital.

É uma reflexão acerca destes aspectos que o Dr. Francisco Ferrão

partilha connosco no artigo que se segue, enfatizando as noções de

processo de gestão e .workflow

8 or ancanI B 58

Processos de Gestão e Workflow

Estamos actualmente numa outra era, que tem a vercom o “conhecimento”, ou seja, com a intervenção neces-sária para enquadrar a informação nos objectivos e valo-res das organizações e de acordo com as característicasdos colaboradores dessas organizações.

Este processo de mudança estratégica das organiza-ções não é um problema de tecnologias, como muitosgestores inicialmente pensavam, na medida em que setrata efectivamente de uma questão estratégica que vaiincorporar pessoas, conhecimento interno, contextoexterno e formas de utilizar/reutilizar o conhecimento das

Através da recolha, partilha, disseminação e melhoriado conhecimento que existe nas organizações, será possí-vel melhorar esse nível de conhecimento, as organizaçõespoderão desenvolver produtos/serviços mais competiti-vos e simultaneamente implementar processos de gestãocentrados nos clientes. Estamos, pois, na presença de umprocesso de mudança organiza-cional em que os novosvalores e activos das organizações serão o conhecimentoem geral e, em particular, aquele que está embebido nosseus processos de gestão, transformando-os em vanta-gens competitivas relativamente à sua concorrência.Podemos, pois, dizer que estas considerações se poderãoresumir nos seguintes pontos:

Encarar o conhecimento como uma nova forma de“capital”, tendo sempre em consideração as contri-buições individuais de cada colaborador das organi-zações através do seu designado “capital intelectu-al”, isto é, uma das medidas “quantificá-veis” doconhecimento que poderá ser utilizado de acordocom os objectivos dessa organização;Implementar uma infraestrutura de tecnologias deinformação e comunicação que vai apoiar o acessorápido e a colaboração entre grupos de trabalho e aprópria organização;Focar a organização nos seus processos, no conheci-mento e nas melhorias contínuas necessárias paramelhorar a sua em geral;Desenvolver práticas flexíveis de funcionamento,de forma a tornar as organizações mais competitivase adaptadas às novas realidades de mercado.

�

�

�

�

performance

organizações. O que se tem constatado até agora é queapenas nas áreas das tecnologias de infor-

mação, como sejam o , , a ges-tão de documentos electrónicos, Internet, Intranets,

e gestão do conhecimento em geral, são tão impor-tantes para estes projectos como as competências nasáreas da estratégia de negócio, gestão da mudança organi-zacional, desenvolvimento de conteúdos e formação.Para além disso, haverá também que ter em atenção osproblemas que se colocam às organizações, devido aofacto de as pessoas dessas organizações não estarem pre-paradas, na grande maioria dos casos, para trabalharemem conjunto, o que traz problemas sobretudo ao nível dosinevitáveis processos de gestão que são transversais àorganização.

A gestão do conhecimento e a automatização dos pro-cessos de gestão estão intimamente ligados, mas, porvezes, não estão articulados, dado que muitas organiza-ções encaram os processos de gestão de um ponto de vistafuncional, enquanto outras os consideram como o resul-tado de um trabalho colaborativo, de grupos de pessoas,tornando-os mais flexíveis. O de quepermite a automatização dos processos de gestão desem-penha um papel extremamente importante nesta nova“era do conhecimento”, tendo, no entanto, sempre ematenção que a sua utilização não se reduz apenas à execu-ção de actividades e tarefas em processos mais ou menossofisticados ou mais ou menos optimizados.de deverá ser usado como um repositório dasregras de gestão das organizações, permitindo assim adisseminação do conhecimento como uma vantagemcompetitiva e podendo também ser considerado um acti-vo fundamental dessas mesmas organizações.

Para que tudo isto possa funcionar, devemos ainda ter

datawarehouse data miningwork-

flow

software workflow

O softwareworkflow

competências

"Estamos actualmente numa outra

era, que tem a ver com o

“conhecimento”, ou seja, com a

intervenção necessária para

enquadrar a informação nos

objectivos e valores das organizações

e de acordo com as características

dos colaboradores dessas

organizações."

9or ancanI B 58

em atenção que o seu conhecimento poderá estar em docu-mentos, em bases de dados gerais, em bases de dados espe-cializadas (como sejam as ), emde gestão (como sejam os sistemas ERP –

) e, ainda, em aplicações individuaisque os utilizadores dos sistemas de informação desenvol-vem nos equipamentos que têm à sua disposição.

Para que as organizações possam efectivamente apro-veitar todo o potencial que os sistemas de pode-rão trazer, é necessário repensar a estrutura dessas organi-zações de forma a criar uma arquitectura de processos degestão.

Essa arquitectura exigirá que as organizações se estru-turem em processos, que todos os seus colaboradores,desde os gestores até às pessoas dedicadas a tarefas maisoperacionais, compreendam essa mudança e que os pró-prios sistemas de informação se concentrem na automati-zação desses processos. Podemos resumir esta situaçãonos seguintes pontos:

datawarehouses softwareEnterprise

Resource Planning

workflow

�

�

�

As empresas que fornecem o de ,tendo em vista a reengenharia dos processos de ges-tão, nem sempre conseguem passar para as organi-zações clientes todas as vantagens que estes siste-mas lhes podem trazer, dado que a sua implementa-ção vai provocar, normalmente, grandes transfor-mações, sendo inevitável o aparecimento de algunsproblemas que são difíceis de resolver;Muitos fornecedores de de gestão não enca-ram, no entanto, o como um dos compo-nentes principais do conhecimento das organiza-ções, na medida em que ele vai incluir todo um con-junto de regras e procedimentos que podem ser maisou menos importantes, sobretudo para os responsá-veis dessas organizações;Infelizmente, também muitos fornecedores de

de incidem, sobretudo, nas suasimplementações, apenas no desenvolvimento apli-cacional, sem uma preocupação de reorganização ereformulação dos processos de gestão. Essa situaçãoacontece muitas vezes porque os próprios utilizado-res não consideram esse aspecto como uma das suas

software workflow

softwareworkflow

soft-ware workflow

prioridades, pelo que ficará como uma consequên-cia da implementação do e não como algoque é perseguido sistematicamente.

workflow

Apesar deste conjunto de situações aparentementecontraditórias, as organizações com maior capacidade devisão das implicações da implementação do de

vão construindo progressivamente repositóriosde conhecimento para gerir, automatizar, avaliar e melho-rar os seus processos. Esses repositórios vão contersobretudo conjuntos de boas práticas, internas ou exter-nas às organizações, específicos e estandardesde processos que poderão ser eventualmente replicadosnoutras áreas dessas organizações.

Os projectos de gestão do conhecimento baseados nosprocessos de gestão devem começar desejavelmente porprojectos-piloto que reflictam a realidade das organiza-ções onde vão estar inseridos. Ou seja, vai-se procurarque estes projectos-piloto sejam basicamente de doistipos, a saber: ou muito orientados para a automatizaçãode actividades e tarefas; ou então que contenham muitodo conhecimento que é necessário utilizar para, por exem-plo, o desenvolvimento de novos produtos ou a prestaçãode serviços.

Para apoio a esta metodologia, existem também hojeem dia várias ferramentas de que permitem fazera modelização dos processos de gestão, com a correspon-dente simulação de funcionamento, a qual vai proporcio-

softwareworkflow

templates

software

"Para que as organizações possam

efectivamente aproveitar todo o

potencial que os sistemas de

poderão trazer, é necessário repensar

a estrutura dessas organizações de

forma a criar uma arquitectura de

processos de gestão."

workflow

10 or ancanI B 58

nar uma primeira etapa da sua eventual aprovação, permi-tindo aos respectivos responsáveis terem uma primeiraabordagem do seu verdadeiro funcionamento. Após essafase, que poderá incluir eventuais modificações, seráentão possível realizar as transformações necessárias dosprocessos de negócio e posteriormente transportá-losdirectamente para o correspondente de

, de modo a então entrar em produção definitiva.

Podemos dizer, de uma forma um pouco exagerada,que hoje em dia as organizações que não têm uma estraté-gia baseada na Internet não têm estratégia.Antes da Inter-net, as organizações utilizavam sistemas de comunicaçãomuito rígidos e difíceis de gerir e manter. Mas agora, coma Internet, a situação modificou-se radicalmente, na medi-da em que os clientes querem ser eles próprios a ter acessoprivilegiado a conteúdos que lhes digam respeito ouentão interagir directamente com as organizações, as qua-is, deste modo, se podem concentrar na gestão dos seuspróprios recursos, numa tentativa de compreendermelhor as necessidades dos seus clientes, procurandoestabelecer com eles relacionamentos mais profundos.

Quando as organizações passam a funcionar no desig-nado "Internet Time", a flexibilidade e capacidade deresposta fazem a diferença.

Aquelas organizações que conseguem aproveitar asoportunidades momentâneas, desenvolver produ-tos/serviços inovadores, conseguem rapidamente gerarvantagens competitivas relativamente à sua concorrên-cia.

O problema é que as tecnologias desenvolvidas nestesúltimos anos continuam a estar optimizadas para as tran-sacções e não tanto para proporcionar este enquadramen-to mais amplo e relacionamentos tão sofisticados. Comoconsequência desta situação, as aplicações deste novoséculo XXI têm de ter estas novas características e, alémdisso, têm de poder integrar-se com os sistemas anterio-res. Assim, para o gestor de sistemas e tecnologias deinformação e comunicação que pretende fazer uma pro-jecção para o futuro resultará que esses sistemas terão deser capazes de suportar a evolução previsível dos proces-sos de gestão e das parcerias e relacionamentos mais oumenos sofisticados. A separação entre os relacionamen-tos que são economicamente viáveis e os que não o sãoserá sobretudo influenciada pela capacidade de reconfi-guração dinâmica desses sistemas de modo a conseguir

software work-flow

Estratégias Emergentes eProcessos de Gestão

Conclusão

uma adaptação rápida ao negócio e às oportunidades. Poroutras palavras, essa infraestrutura deve permitir defini-ções de processos que tenham capacidade de crescimentoe de mudança, de reutilização de aplicacionaisexistentes e de integração de novos componentes que setornem necessários. Se considerarmos agora os

de , podemos dizer que, quando são concebidose construídos para um ambiente de Internet, podem acres-centar valor significativo, bem como reduzir os custos dedesenvolvimento dessas aplicações. Do ponto de vista deinfraestrutura, o deve ser capaz de ser reformu-lado, em vez de forçar as organizações a incluírem aindamais camadas de sobre as já existentes, em ter-mos de segurança e complexidade dos sistemas.

Nestas condições, um ponto-chave para conseguirobter o valor potencial de um sistema actual de um

de residirá na maior rapidez do designado.

Quer isto dizer que os produtos/serviços podem serdesenvolvidos com custos muito mais reduzidos e maisrapidamente do que noutras circunstâncias.

No caso específico da Banca, podemos dizer que écrucial a selecção de uma arquitectura tecnológica quesuporte a sua rendibilidade e a sua própria sobrevivência.No contexto actual da Internet, a estratégia a adoptar pelaBanca deverá, pois, incorporar uma avaliação das tecno-logias emergentes que suportam esses processos, bemcomo uma identificação das formas pelas quais elaspodem proporcionar o enquadramento nestes novos con-textos organizacionais. A própria Internet está a evoluirmuito rapidamente, começando a centrar-se mais nosutilizadores através do designado (negóciomóvel), proporcionando todo um novo mundo de relacio-namentos possíveis entre a Banca e os seus clientes, aosquais corresponderão, igualmente, novos processos degestão de modo a suportá-los.

softwares

softwares

workflow

workflow

software

soft-ware workflowtime to market

M-Business

*Consultor de Organização eSistemas de Informação;

Docente convidado doInstituto Superior de Gestão Bancária

�

"Quando as organizações passam a

funcionar no designado "Internet

Time", a flexibilidade e capacidade de

resposta fazem a diferença."

"Nestas condições, um ponto-chave

para conseguir obter o valor potencial

de um sistema actual de um

de residirá na maior rapidez

do designado ."

software

workflow

time to market

11or ancanI B 58

Antonio Ladrón J. M. Carvalho Vieira

Prof. Carvalho Vieira:

Os produtos bancários, talcomo qualquer outro serviço, são em princípio intangíveise não armazenáveis, já que a produção dos mesmos e seuconsumo se efectuam simultaneamente. Todavia, aocontrário da maioria dos serviços, os produtos bancáriospossuem duas particularidades que condicionam a sua

Relativamente ao Marketingna Banca – haverá especificidades que é necessárioconhecer melhor?

Prof. Antonio Ladrón:

Especificidades doMarketing noSector Financeiro

Seguidamente, apresentamos uma entrevista efectuada pelo Professor Carvalho Vieira* ao Professor Antonio Ládron**,onde o entrevistado salienta algumas especificidades do Marketing no sector bancário e a sua perspectiva sobre astendências/desafios do Marketing no sector financeiro espanhol.

comercialização. Em primeiro lugar, na sua maioria sãoprodutos complexos, facto que condiciona o mix decomunicação necessário para informar o consumidorsobre os atributos ou benefícios de um serviço. Umacampanha publicitária pode sublinhar um atributodiferenciador que, ao gerar interesse, motivará a busca deinformação por parte do consumidor. Todavia, o dequalquer actividade de comunicação ou promoção de umserviço financeiro para um potencial cliente deverá

design

Entrevista com o Prof. DoutorAntonio Ladrón

12 or ancanI B 58

facilitar uma via de acesso a informação mais detalhadasobre as características do produto. É neste quadro que asentidades financeiras se apoiam em canais de comunica-ção interactivos (Internet, telemarketing...), ou inclusiveem contactos na sucursal ou agência para oferecer umsuporte mais personalizado nas actividades de promoçãodos novos serviços e captação de novos clientes. Estesuporte informativo é necessário, já que o processo dedecisão é complexo, e o consumidor exige muita informa-ção sobre as distintas características dos serviços financei-ros, assim como sobre os produtos oferecidos pelaconcorrência antes de tomar uma decisão.

A segunda particularidade dos produtos financeiros é afacilidade de cópia por parte da concorrência. Aimpossibilidade de patentear as inovações financeiras fazcom que as entidades não possam diferenciar-seunicamente através da linha de produtos que oferecem aosseus clientes. Inversamente a outros mercados de serviços,as organizações financeiras podem actualmente copiar as

de um produto de sucesso em 24 horas, o quereduz o ciclo de vida das inovações. Como consequência,os produtos inovadores copiam-se e difundem-serapidamente no mercado, alcançando a maturidade emlapsos temporais cada vez mais curtos. As entidadesfinanceiras são, assim, obrigadas a inovar de formacontinuada, oferecendo produtos e serviços que em muitoscasos canibalizam os já existentes.

condições

Melhorar o conhecimento do consumidorsobre os cada vez mais sofisticados "produtos" financei-ros é uma prioridade do marketing em Espanha? É real aimportância reconhecida à satisfação do cliente porparte da gestão dos serviços financeiros espanhóis?

Prof. C. V.:

Prof. A. Ladrón:

Prof.A. Ladrón:

O maior conhecimento do consumi-dor sobre os novos serviços financeiros deve-se em grandemedida às muitas alterações verificadas no mercadoespanhol. As entidades financeiras adaptam as suasestratégias para satisfazer um cliente cada vez maisinformado sobre os produtos e serviços oferecidos pelaconcorrência. No segmento das economias domésticas,por exemplo, a elevação do nível de vida justifica anecessidade de incrementar as transacções financeiras e degerir cuidadosamente os recursos familiares. O consumi-dor esforça-se cada vez mais por adquirir um maior graude conhecimento sobre os instrumentos financeirosexistentes, o que intensifica as exigências necessárias paraa canalização das suas poupanças. Por outro lado, as novastecnologias, como as redes de caixa automática e Internet,aumentaram e agilizaram os contactos entre a entidadefinanceira e seu mercado.

Como consequência destas alterações na conduta doconsumidor, a banca espanhola orientou as suas estratégi-as competitivas para a fidelização do cliente, consciente daimportância da continuidade da actividade financeiracomo única via para incrementar a rendibilidade dacarteira de clientes existentes.

As entidades bancárias analisam cada vez com maisdetalhe o nível de fidelização dos clientes através dediversos indicadores: o número de produtos que consomeo cliente, o historial de consumo dos distintos serviços,etc. Com efeito, é mais barato e eficaz crescer a partir dafidelização dos clientes existentes. Uma campanhapublicitária pode ser eficaz para a captação de novosclientes, mas não será rendível se não alcançar a fideliza-ção da nova clientela no longo prazo.

O mercado financeiro espanhol viveunos últimos 15 anos um processo drástico de moderniza-ção dificilmente comparável ao de qualquer outro sectorde serviços. São numerosos os factores que motivaram amodernização do sistema. Em primeiro lugar, o processode desregulamentação, comum a todos os mercadosfinanceiros modernos, deu lugar ao aumento do grau deconcorrência entre as novas entidades financeiras locais eestrangeiras. Em Espanha, e em menos de duas décadas,passou-se de um marketing bancário caracterizado por ummercado concentrado e oligopolístico, com 7 grandes quese reuniam periodicamente para definirem em conjunto asestratégias do sector, fortemente regulado e com elevadasbarreiras à entrada, para um mercado financeiro moderno

Dado o conhecido e elevado investimentoem tecnologia por parte dos serviços financeiros, afunção marketing é pressionada para a actualizaçãopermanente. Em particular, quais são os traços/asplataformas mais críticos para a evolução da formaçãoem marketing na banca espanhola?

Prof. C. V.:

"Com efeito, é mais barato e eficaz

crescer a partir da fidelização dos

clientes existentes."

"... as novas tecnologias, como as redes

de caixa automática e Internet,

aumentaram e agilizaram os contactos

entre a entidade financeira e seu

mercado."

13or ancanI B 58

e dinâmico, em que entidades não tradicionais –, intermediários financeiros, empresas de seguros e

inclusive o próprio Estado, como emissor de produtos dedívida pública – entram no jogo.

Adicionalmente, há novas ameaças para a bancaespanhola, como a entrada de concorrentes não tradicio-nais do sector financeiro: grandes cadeias de supermerca-dos, canais de distribuição e grandes grupos industriaisemitem títulos financeiros e oferecem ao mercado umgrande número de produtos e serviços que concorrem comos tradicionais.

Estas alterações dotaram o sistema financeiro espanholde um grande dinamismo. Tudo isto beneficia o clientefinal, já que as economias domésticas dispõem de umleque de produtos e serviços mais eficaz que lhes permiteagilizar as suas operações financeiras. Todavia, comoconsequência deste notável incremento de competitivida-de, os mercados vão “emagrecendo”, pelo que as regras dojogo competitivo se tornam cada vez mais complicadas.As margens financeiras reduziram-se. A convergência depreços por imperativo europeu é uma realidade. Asentidades financeiras vêem-se obrigadas a concorreroferecendo novos produtos e novas tecnologias. A bancaespanhola viu-se obrigada a adoptar um processo demodernização que lhe permita sobreviver e manter a suacompetitividade.

Neste contexto de maior rivalidade e contínua inova-ção, os bancos devem hoje mais do que nunca concentrar--se no mercado. Um banco moderno deve vigiar continua-mente as alterações nos hábitos dos distintos segmentos deconsumidores através de estudos de mercado; seguir deperto as actividades dos seus concorrentes e os novosprodutos que se lançam no mercado; e detectar as novasoportunidades tecnológicas que possam e devam aprovei-tar para se antecipar à concorrência, nem que seja tempo-rariamente, mediante a difusão de uma imagem demodernidade que possibilite alcançar e manter quotas demercado baseadas em clientes fiéis. Com efeito, omercado comprador/consumidor exige hoje uma continui-dade no desenvolvimento e lançamento de novos produtose serviços.

cajas deahorro

Em que medida a banca espanhola apoia oseu crescimento no reforço e qualificação da funçãomarketing/orientação para o mercado?

Competir num mercado financeiromoderno requer a adopção de uma filosofia de marketingao nível estratégico.Até há pouco, o marketing de serviçosfinanceiros centrou-se principalmente na captação declientes. Naturalmente, hoje as entidades financeiras estãoconscientes de que atrair o cliente é só o primeiro passo, ede que o marketing de relações será imprescindível paramanter a competitividade no sector. No mercado financei-

Prof. C.V.:

Prof. A. Ladrón:

ro exige-se cada vez mais um contacto mais directo,personalizado e amável com cada cliente. A banca deveimplementar uma dinâmica comercial diferente, gerindoos canais de distribuição como interlocutores directos como cliente, já que são aqueles que associam valor acrescen-tado aos produtos e serviços financeiros. Cada vez mais, asentidades devem ver o negócio como um negócio depessoas. O cliente é o negócio, e em definitivo o serviçoprestado pelas pessoas e a assessoria que possam oferecerao cliente será a origem da diferença entre um concorrentee outro.

A diferenciação baseada apenas no produto não sesustenta num mercado financeiro dinâmico, sem elevadasbarreiras tecnológicas e com produtos relativamentehomogéneos que se copiam facilmente. A diferenciaçãopelo preço é praticamente impossível num mercadoliberalizado, em que as margens se reduziram ao mínimo.É por isso que a qualidade de serviços se converteu numdos objectivos estratégicos das entidades financeirasespanholas e a única via efectiva de diferenciação. Paraestar mais perto do cliente e do conhecimento das suasnecessidades, as entidades financeiras implementaram um

processo gradual de descentralização de sucursais,delegando tanto tarefas como tomada de decisões. As“oficinas” ou sucursais bancárias devem-se conceber cadavez mais como centros de decisão financeira, capazes deadaptar a oferta de produtos e serviços em resposta àsnecessidades do conjunto de clientes do seu núcleo denegócio. Neste sentido, a adopção de um plano demarketing ao nível de agência é uma ferramenta útil einclusive necessária para a gestão eficiente de umasucursal bancária. As agências devem ser consideradascomo centros de negócio, com oportunidades, objectivos,metas e métodos de trabalho próprio, atendendo àsparticularidades de seu mercado local.�

*Professor Carvalho Vieira: Coordenador Científicoda Pós-Graduação em Marketing e

Gestão Comercial de Serviços Financeiros do ISGB;Docente da Universidade Católica do Porto.

**Professor Antonio Ládron : PhD em Economia pelaUniversidade Carlos III de Madrid;

Professor de Marketing no Departamento de Economiada Universidade de Pompeu Fabra em Barcelona;

Investigador, com diversos trabalhos publicados na áreade Marketing, nomeadamente no campo do

comportamento do consumidor.

"Neste contexto de maior rivalidade e

contínua inovação, os bancos devem

hoje mais do que nunca concentrar-se

no mercado."

"As “oficinas” ou sucursais bancárias

devem-se conceber cada vez mais

como centros de decisão financeira,

capazes de adaptar a oferta de

produtos e serviços ..."

14 or ancanI B 58

José Azevedo PereiraCoordenador da Secção

Cadernos deMercados

Aparecimento eEvolução Histórica dos Futuros

João Cantiga Esteves*

Oinício do século XXI está a colocar grandesdesafios às empresas e a atitude tomada pelosgestores, face à problemática do RISCO, é

decisiva para a criação de valor e o aumento/manutençãoda sua competitividade.

Actualmente, a palavra-chave é VOLATILIDADE,

presente num número crescente de variáveiscríticas para um desempenho eficiente dasempresas, sendo, igualmente, sinónimo deoportunidade numa óptica de investimento.

Volatilidade é incerteza, incerteza é risco e agestão de risco é factor de diferenciação quer naavaliação dos investimentos, quer nas práticasde .

A incerteza está presente de forma decisiva.O preço das divisas é determinado pelomercado, as taxas de juro são definidas pelomercado (EURIBOR), o preço das principais

(petróleo, algodão, cobre, etc.)flutua em função do mercado (ver gráficos).

Sendo o mercado a introduzir maioreficiência na definição dos preços, é também omercado a proporcionar respostas a quem quertirar partido das oportunidades ou a gerir osriscos presentes nas diversas actividades.

Surgem os mercados de derivados quando, em meadosdo século XIX, os agricultores identificaram a incertezacomo um factor decisivo nos seus negócios.

Mais do que em qualquer outra actividade produtiva, a

Risk Management

commodities

Futuros Sobree Produtos Financeiros

Commodities

Gestão de Risco Investimentovs

15or ancanI B 58

agricultura depende de diversos factores aleatórios,particularmente as condições atmosféricas, determinan-tes para os resultados obtidos e para o sucesso daquelasempresas.

Assim, tal como agora, os resultados da actividadeagrícola são fortemente influenciados por dois tipos deincerteza. O primeiro diz respeito à quantidade de cereais(por exemplo) obtida por altura das colheitas.Aproduçãoserá abundante caso o clima seja favorável e será reduzidase as condições climatéricas forem adversas.

Sendo incertas as quantidades produzidas, é de esperarque a outra variável do mercado, o preço, esteja sujeita agrandes flutuações.

Tal significa que, quando as condições climáticasforem favoráveis, a colheita é boa e haverá um aumentoda oferta, provocando uma descida nos preços. Se forescassa, a oferta será então menor e os preços tenderão asubir.

Do lado da procura, empresas transformadoras e/ouconsumidoras finais de cereais, compradoras dessesprodutos, vêem-se também confrontadas com umagrande incerteza nos seus negócios, pois não sabem se,em cada ano, haverá muita produção e barata ou, pelocontrário, pouca e cara. Os resultados destas empresasestavam, igualmente, dependentes das variáveispreço/quantidade e os seus gestores sentiam bem o riscoque enfrentavam nas suas actividades.

É neste ambiente de incerteza que produtores econsumidores percebem que se torna necessário gerir orisco que incide sobre as suas actividades e começam anegociar a transacção dos produtos agrícolas, paraentrega em datas futuras, com a fixação antecipada dopreço a praticar.

Surgem os contratos , que permitem a umagricultor negociar, hoje, com um industrial do ramoalimentar, a venda dos seus cereais para a data da colheita,definindo não só o preço de venda e quantidades emcausa, mas também as demais características do negócio,como o local de entrega e a qualidade do produto. Destemodo, ser-lhe-á permitido assegurar um negócio maisequilibrado, podendo controlar melhor a sua estrutura decustos em relação aos proveitos resultantes da venda dasua produção.

Entretanto, no final da primeira metade do século XIX,Chicago tinha-se transformado num entreposto privilegi-ado de produtos agrícolas, com um peso muito elevado notransporte e distribuição de cereais por todo o país.

Daí que não surpreenda que tenha sido em Chicagoque o conceito de contrato se tenha alargado eevoluído e que também tivesse surgido o primeiromercado organizado para transaccionar produtos,genericamente caracterizados pela separação temporaldos momentos de negociação e de troca dos mesmos.

É neste contexto que aparece o CBOT – ChicagoBoard of Trade –, criado por comerciantes locais, umlocal privilegiado para transaccionar os diversosprodutos agrícolas, a prazo, permitindo aos potenciaisinteressados operarem de uma forma diferente e,sobretudo, fazerem uma abordagem diferenciada aoproblema do risco de contraparte que existe nos contratosde compra e venda a prazo.

forward

forward

Cobre – Cotação (USD/ton)

1200

2-J

an

-01

24

-Ja

n-0

1

15

-Fe

v-0

1

9-M

ar-

01

2-A

br-

01

26

-Ab

r-0

1

21

-Ma

i-0

1

13

-Ju

n-0

1

5-J

ul-0

1

27

-Ju

l-0

1

20

-Ag

o-0

1

12

-Se

t-0

1

4-O

ut-

01

26

-Ou

t-0

1

19

-No

v-0

1

11

-De

z-0

19

-Ja

n-0

2

31

-Ja

n-0

2

22

-Fe

v-0

2

18

-Ma

r-0

2

11

-Ab

r-0

2

3-M

ai-0

2

28

-Ma

i-0

2

21

-Ju

n-0

2

15

-Ju

l-0

2

6-A

go

-02

29

-Ag

o-0

2

20

-Se

t-0

2

14

-Ou

t-0

2

5-N

ov-0

2

27

-No

v-0

2

19

-De

z-0

2

16

-Ja

n-0

3

7-F

ev-0

3

3-M

ar-

03

25

-Ma

r-0

3

16

-Ab

r-0

3

13

-Ma

i-0

3

5-J

un

-03

27

-Ju

n-0

3

1300

1400

1500

1600

1700

1800

1900

TAXA EURIBOR 3M

1,9

2,4

2,9

3,4

3,9

4,4

4,9

5,4

4-J

an-9

9

4-M

ar-

99

4-M

ai-99

4-J

ul-99

4-S

et-

99

4-N

ov-9

9

4-J

an-0

0

4-M

ar-

00

4-M

ai-00

4-J

ul-00

4-S

et-

00

4-N

ov-0

0

4-J

an-0

1

4-M

ar-

01

4-M

ai-01

4-J

ul-01

4-S

et-

01

4-N

ov-0

1

4-J

an-0

2

4-M

ar-

02

4-M

ai-02

4-J

ul-02

4-S

et-

02

4-N

ov-0

2

4-J

an-0

3

4-M

ar-

03

4-M

ar-

03

4-J

ul-03

Cotação EUR/USD

0,8

0,85

0,9

0,95

1

1,05

1,1

1,15

1,2

1,25

01-J

an-9

9

01-M

ar-

99

01-M

ai-99

01-J

ul-99

01-S

et-

99

01-N

ov-9

9

01-J

an-0

0

01-M

ar-

00

01-M

ai-00

01-J

ul-00

01-S

et-

00

01-N

ov-0

0

01-J

an-0

1

01-M

ar-

01

01-M

ai-01

01-J

ul-01

01-S

et-

01

01-N

ov-0

1

01-J

an-0

2

01-M

ar-

02

01-M

ai-02

01-J

ul-02

01-S

et-

02

01-N

ov-0

2

01-J

an-0

3

01-M

ar-

03

01-M

ar-

03

01-J

ul-03

"Actualmente, a palavra-chave é

VOLATILIDADE, presente num

número crescente de variáveis críticas

para um desempenho eficiente das

empresas, sendo, igualmente,

sinónimo de oportunidade numa

óptica de investimento."

16 or ancanI B 58

De facto, o CBOT iniciou a sua actividade a transac-cionar contratos , mas, de imediato, surge a ideiade criar um mercado formal de produtos derivados que,partindo da padronização das variáveis principaisdaqueles contratos, se transforma, de facto, na primeirabolsa de futuros, em que são listados e transaccionadosvários produtos, num ambiente regulamentado esupervisionado de características inovadoras.

Assim, o surge como um acordoentre duas partes para comprar ou vender um determina-do activo, numa data futura, por um certo preço.

Os futuros são, em primeiro lugar, um produtoderivado pois, para cada contrato, existe sempre umactivo subjacente. A título de exemplo, um futuro podeincidir sobre cereais, petróleo, electricidade, acções deempresas, obrigações de Tesouro, divisas, índicesaccionistas, etc.

Embora tenham resultado de uma evolução doscontratos , os futuros autonomizam-se devido àpadronização dos seus elementos essenciais, como sejama especificação do activo subjacente, a quantidade decada contrato, as características e qualidade do produto, adata em que vai ocorrer a transacção e demais condiçõesnecessárias à boa execução do negócio. Acrescente-se,ainda, o facto de serem transaccionados num mercadoregulamentado, as bolsas de valores.

Esta padronização vem originar uma grande transpa-rência ao mercado de futuros, pois permite que asespecificidades daquilo que está a ser negociado sejamconhecidas por todos os participantes interessados.

Após o arranque desta primeira bolsa de futuros, osucesso pode ser avaliado pelo crescimento que severificou no volume de transacções de futuros emChicago e, sobretudo, pela abertura de novos mercadoscom a mesma finalidade. Novos produtos foramaparecendo, embora muito centrados em produtos emercadorias cujo ciclo económico se caracterizava porincerteza e sazonalidade. Foi a fase dos futuros sobrecereais e outras mercadorias.

Só após mais de um século é que se volta a verificaruma nova revolução na utilização dos futuros e respecti-vos mercados. Trata-se do aparecimento dos activosfinanceiros derivados, concretamente, dos futurosfinanceiros.

No final da década de 60 do século XX, aquele que foium instrumento decisivo e fundamental na estabilidadedos mercados financeiros mundiais, o Acordo de BrettonWoods, começa a dar sinais de desgate e de iminenteruptura.

As paridades fixas entre as principais divisas,conseguidas no pós-2ª Guerra Mundial, a estabilidadequase completa das taxas de juro e o controlo da inflação,conseguido por um elevado número de países, começama ser postos em causa.

forward

forward

Contrato de Futuros

Acrescente-se o efeito dos primeiros choquespetrolíferos e passamos a ter, particularmente na Europa enos Estados Unidos, uma situação económico-financeiracaracterizada por uma grande instabilidade das taxas dejuro, taxas de câmbio, inflação, etc.

O mundo financeiro e os seus gestores começaram aver-se confrontados com situações de grande risco. Ofinal dos câmbios fixos trouxe grande incerteza a todos osque transaccionavam, em câmbios, como importadores eexportadores. Este facto, adicionado à escalada inflacio-nista, criou também grande perturbação nas taxas de juroe, nos mercados de capitais, assiste-se a uma crescentevolatilidade nos preços dos activos financeiros.

Tal como os agricultores no século XIX, também osdiversos operadores nos mercados financeiros se viramconfrontados com o risco de variação dos pre-ços/cotações, desta feita associado aos produtos financei-ros. As taxas de juro começaram a ter grandes oscilações,o mesmo acontecendo às taxas de câmbio. As cotaçõesdos valores mobiliários apresentam grande volatilidade.

É assim que, com naturalidade, se faz a adaptação doconceito de contrato de futuros, desenvolvido inicial-mente em Chicago mas já bastante vulgarizado e testado,às circunstâncias que se estavam, então, a viver no sectorfinanceiro.

Dá-se o aparecimento dos , que sepodem definir como um contrato específico de futurosem que o activo subjacente é um produto financeiro ouum instrumento representativo da evolução de diversosmercados financeiros.

Surgem, assim, futuros em que os activos subjacentessão, numa primeira fase, as divisas e os instrumentos dadívida pública e, posteriormente, as acções e os índicessobre valores mobiliários.

A década de 70 assiste ao lançamento dos futurosfinanceiros, nos Estados Unidos, e, na década de 80,concretiza-se a sua globalização com a abertura demercados organizados um pouco por todo o mundo,como Londres, Singapura, Tóquio, Toronto, NovaZelândia.

A década de 90 apenas consolidou o elevado interessedespertado por estes produtos, contabilizando-secrescimentos excepcionais no volume de negócios comestes derivados, no número de contratos transaccionadose na inovação continuada em torno do mesmo conceito.

futuros financeiros

Derivados Financeiros

"Esta padronização vem originar uma

grande transparência ao mercado de

futuros, pois permite que as

especificidades daquilo que está a ser

negociado sejam conhecidas por todos

os participantes interessados."

17or ancanI B 58

Este crescimento dos futuros financeiros é justificadopelo elevado interesse que os mesmos despertaram nosdiversos agentes nos mercados, devido às possibilidadesintroduzidas, nomeadamente na abordagem ao problemada gestão do risco, que se tornou mais premente a partir dadécada de 70.

Os mercados de futuros financeiros revelaram-se degrande utilidade na tarefa difícil de previsão e planea-mento financeiros, devido à grande flutuação de taxas decâmbio, taxas de juro e cotações bolsistas.

Os gestores de carteiras e os executivos financeirosaderiram, igualmente, à utilização de futuros comoinstrumento de cobertura de riscos associados aoscorrespondentes activos subjacentes.

Devido à elevada alavancagem, estes produtossuscitaram também o interesse dos investidores, quedetectaram novas oportunidades, designadamente apossibilidade de alteração do seu perfil de risco.

Em termos mundiais, podemos dizer que os futurosfinanceiros desalojaram os seus congéneres sobremercadorias da primazia nos mercados derivados, sendoque a dimensão e importância dos primeiros é, de facto,muito superior à dos segundos.

A evolução do número de contratos de futurosfinanceiros transaccionados acompanha e associa-se aogrande crescimento e elevada sofisticação, ocorrida nosdiversos mercados e nos produtos financeiros nas últimastrês décadas.

A internacionalização do sector financeiro e opercurso para a globalização dos mercados trouxeram oscapitais aplicados nos vários produtos financeiros, e emcirculação, para níveis bastante elevados.Apossibilidadede gerir os riscos contribuiu para uma maior e maisracional decisão de investir por parte dos vários interve-nientes.

Apesar do enorme sucesso dos futuros financeiros,especialmente na evolução comparativa com os futurosde mercadorias, continua a haver, de qualquer forma, umespaço importante para estes na medida em que continu-am a cumprir funções económicas relevantes. Aliás,actualmente, a sua utilização está ampliada, pois existemcada vez mais “mercadorias” a ser transaccionadas numalógica de mercado, com uma volatilidade muito elevada.

É todo o universo das que abrange umnúmero crescente de activos subjacentes.

Podemos pensar, por exemplo, nas bolsas especializa-das em Londres e em Nova Iorque (LME, IPE, NYMEX)para transaccionar derivados sobre metais e produtosenergéticos, como o petróleo, que continuam a ser

commodities

determinantes na evolução e na formação dos seuspreços, tão sensíveis e decisivos para os mercados e paraa actividade económica em geral.

Os Derivados sobre ocupam, hoje, umlugar muito próprio, adquirindo o estatuto de veículofinanceiro para investimento, em paralelo com a suafunção significativa de , ou seja,permitindo a função de transferência de riscos entreagentes económicos.

É o que acontece com os metais em geral, os preciososem particular, com os produtos energéticos, onde, paraalém dos clássicos petróleo e gás natural, se inclui aprópria electricidade e os seus desafios muito próprios,com os eternos produtos agrícolas e, ainda, com toda umasérie de situações inovadoras que, em conjunto, levaramao nascimento dos derivados sobre o tempo (

), tão aliciantes para indústrias como asenergéticas e a do turismo.

Commodities

Risk Management

weatherderivatives

Importância Económica dosMercados de Derivados

As Commodities

"Os Derivados sobre

ocupam, hoje, um lugar muito próprio,

adquirindo o estatuto de veículo

financeiro para investimento, em

paralelo com a sua função significativa

de , ou seja,

permitindo a função de transferência

de riscos entre agentes económicos."

Commodities

Risk Management

18 or ancanI B 58

respectivos mercados, com todas as vantagens que issocomporta, permitindo que um número elevado de

consiga concretizar as suas operações decobertura de risco de forma facilitada, acessível e maiseficiente.

Outra grande função, que resulta da existência dosfuturos financeiros e do facto de as suas transacções seefectuarem em mercados organizados, é a que permite,eventualmente, realizar operações de arbitragem entreprodutos e mercados.

Tratando-se de um produto financeiro derivado emque os activos subjacentes são, eles próprios, tambémprodutos financeiros e tendo em conta a grande sofistica-ção dos produtos, a sua diversidade e a sua globalização, énatural que os grandes equilíbrios ditados pela teoria

financeira sejam particularmente importantes nofuncionamento destes mercados.

Consequentemente, existirão intervenientes vocacio-nados para a detecção e eventual concretização deoperações de arbitragem implícitas aos preços dosprodutos, em certos momentos e em determinadosmercados.

Sabemos a importância do conceito de arbitragempara a eficiência dos mercados financeiros em geral, poissó é possível efectuar operações de arbitragem quando hásituações de desequilíbrio nos preços; contudo, essasoperações garantem e estabelecem os valores teóricos eeficientes dos diversos produtos, ou seja, o funcionamen-to eficiente e harmonioso dos mercados.

hedgers

*EPHI-CIÊNCIA FINANCEIRA – Managing PartnerISEG/UTL – Docente Universitário

ISGB/IFB – Colaborador

�

Os mercados de futuros têm o seu sucesso justificadopelas funções económicas relevantes que desempenhame pela diversidade de intervenientes que atraem.

Quanto às funções, permitem gerir riscos de variaçãode preços, através da sua transferência entre agenteseconómicos. Significa que permitem àqueles que nãopodem ou não querem correr riscos nas suas actividades,ou nos seus negócios, transferi-los para outros interveni-entes que, por razões diversas, estarão disponíveis paraaceitar esses riscos.

O lançamento de contratos de futuros nos mercadosdeverá ter como objectivo principal o cumprimento destamissão económica que é disponibilizar aos gestores einvestidores um instrumento que possibilite gerir riscosassociados à actividade e produtos financeiros.

Em termos de intervenientes, aparece como relevanteo papel dos , agentes económicos que gerem osriscos resultantes do desenvolvimento normal da suaactividade económica.

Claro que, incidindo estes futuros sobre activosfinanceiros, é normal, e é importante, que estes mercadosatraiam e sirvam outro tipo de intervenientes.Aliás, bastapensar que não seria possível um mercado em que todosestivessem numa lógica de gerir riscos. É óbvio que, parauns agentes económicos gerirem riscos, transferindo-os,é necessário que outros estejam disponíveis para osaceitar. É essa a lógica do conceito de transferência deriscos.

Daí encontrarmos também intervenientes cujointeresse não é o de uma postura de , mas umaatitude de investimento. Neste caso, actuam de acordocom as suas expectativas sobre a evolução dos preços dosfuturos e seus activos subjacentes, procurando obterganhos, embora, para isso, estejam disponíveis paracorrer e aceitar determinados níveis de risco.

Entenda-se, desde já, a importância, e até a necessida-de, de existirem intervenientes com este perfil, pois a suaactuação garante, desde logo, uma maior liquidez aos

hedgers

hedging

�

�

�

HEDGERS

hedgers

– intervêm no mercado com o intuito de cobrir riscosassumidos no activo subjacente.INVESTIDORES/ESPECULADORES – procuram obter ganhosdecorrentes da confirmação de expectativas acerca da evoluçãodos preços dos contratos. A presença do especulador éfundamental, pois assume riscos que os pretendemtransferir, conferem liquidez, espessura e profundidade aomercado.ARBITRAGISTAS – exploram imperfeições momentâneas nomercado, realizando transacções em dois ou mais mercados deforma a obter lucro sem assumir riscos. Asseguram a eficiência domercado.

INTERVENIENTES DOS MERCADOS DE FUTUROS

FUTUROS COMMODITIES

Agrícolas

TrigoMilho

AlgodãoCafé

CacauAçúcar

Soja

Metais

CobreAlumínio

ZincoLatãoOuroPrataAço

Energia

PetróleoGás Natural

GasóleoGasolina

ElectricidadeCarvão

Propano

Funções e Intervenientesdos Mercados

"Outra grande função, que resulta da

existência dos futuros financeiros e do

facto de as suas transacções se

efectuarem em mercados organizados,

é a que permite, eventualmente,

realizar operações de arbitragem

entre produtos e mercados."

19or ancanI B 58

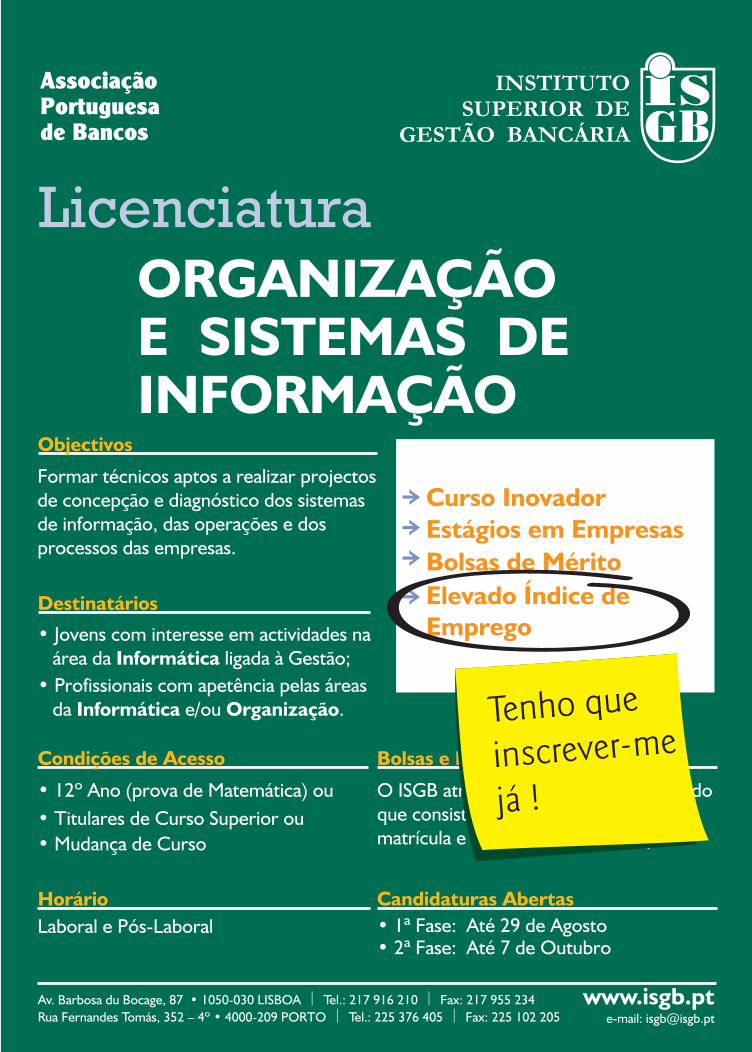

Bolsas e Prémios

O ISGB atribui anualmente, bolsas de udoque consistem na isenção do valor damatrícula e 50% do valor das propinas

Horário

• 12º Ano (prova de Matemática) ou• Titulares de Curso Superior ou• Mudança de Curso

Laboral e Pós-Laboral

Destinatários

• Jovens com interesse em actividades naárea da ligada à Gestão;Informática

• Profissionais com apetência pelas áreasda e/ou .Informática Organização

Candidaturas Abertas

• 1ª Fase: Até 29 de Agosto• 2ª Fase: Até 7 de Outubro

Formar técnicos aptos a realizar projectosde concepção e diagnóstico dos sistemasde informação, das operações e dosprocessos das empresas.

www.isgb.ptAv. Barbosa du Bocage, 87 • 1050-030 LISBOA Tel.: 217 916 210 Fax: 217 955 234Rua Fernandes Tomás, 352 – 4º • 4000-209 PORTO Tel.: 225 376 405 Fax: 225 102 205

ç ç

ç ç

AssociaçãoPortuguesade Bancos

INSTITUTOSUPERIOR DE

GESTÃO BANCÁRIA

LicenciaturaORGANIZAÇÃOE SISTEMAS DEINFORMAÇÃO

e-mail: [email protected]

Curso Inovador

Estágios em Empresas

Bolsas de Mérito

Elevado Índice de

Emprego

Tenho que

inscrever-me

já !

Objectivos

Condições de Acesso

20 or ancanI B 58

O Instituto de Formação Bancária sempre se pautou pelaprocura de soluções formativas ajustadas ao desenvolvi-mento das competências exigidas pelos constantes desafioscom que se depara a população bancária.

O IFB tem mantido uma atitude proactiva, procurandoantecipar as necessidades e expectativas da população paraquem trabalha. E isto é possível porque o Instituto semantém atento ao sector bancário e procura estabeleceruma relação de confiança e proximidade com os destinatári-os dos seus cursos.

É por esta razão que integra na sua oferta formativavários Módulos das áreas bancárias e financeiras não sóacessíveis em ensino a distância baseado em manuais deauto-estudo e tutoria, como também acessíveis ,através do sistema

.

Aperfeiçoar o conhecimento que se tem do tempo que osformandos dedicam ao estudo nas duas vertentes metodoló-gicas revela-se fundamental nesta procura de ajustamentopermanente.

Em consonância com esta linha estratégica, o Departa-mento Pedagógico do Instituto levou a cabo uma investiga-ção, de natureza pioneira, com o objectivo de comparartempos de estudo dedicados a cada capítulo, ao longo de 3módulos em análise, nas duas formas de estudar. Igualmen-te se pretendeu averiguar correlações quer com o aproveita-mento obtido, quer com as habilitações literárias de base.

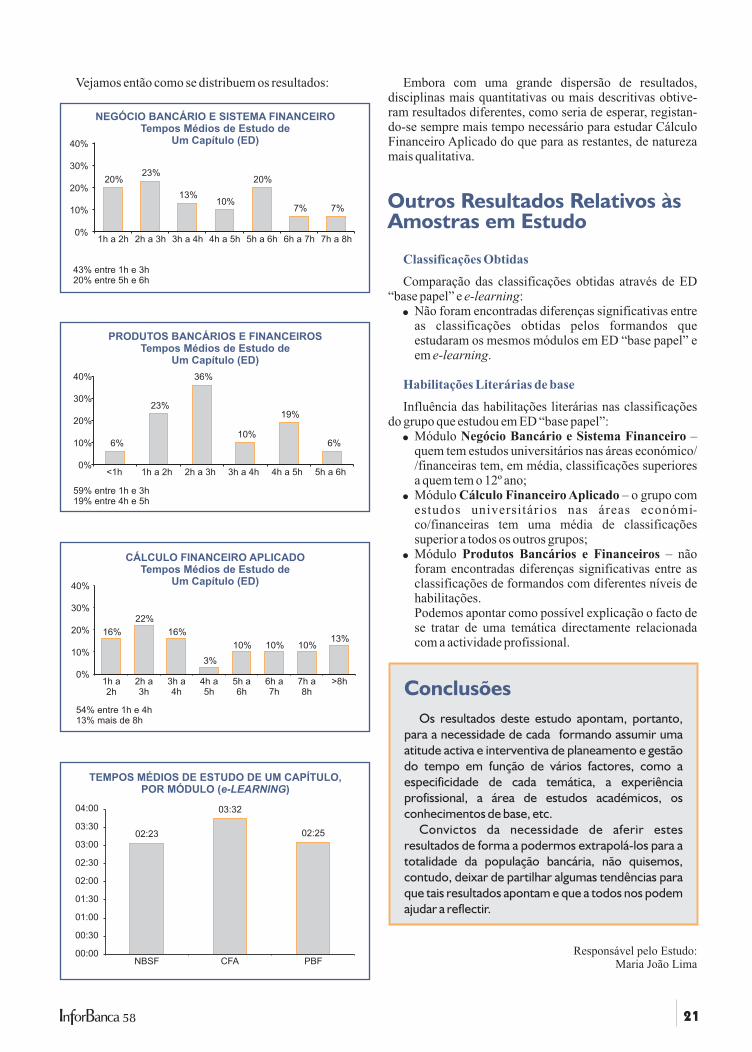

Assim, entre Setembro de 2002 e Janeiro de 2003, o IFBrealizou um estudo que abrangeu os participantes inscritosnos seguintes módulos incluídos no Programa de Certifica-ção Bancária:

Embora inicialmente o número fosse muito superior,colaboraram efectivamente neste estudo 140 formandosinscritos nestas disciplinas, sendo que 123 estudaram adistância (ED) em “base papel” (através de manuais deauto-estudo) e 17 estudaram , através do sistemaWebBanca.

online

online

WebBanca – Formação BancáriaOnline

�

�

�

Produtos Bancários e Financeiros (PBF);Negócio Bancário e Sistema Financeiro (NBSF);Cálculo FinanceiroAplicado (CFA).

Trata-se de um grupo maioritariamente jovem (64% comidades compreendidas entre os 23 e os 30 anos) e diferen-ciado em termos de habilitações literárias (51% comestudos universitários, sendo que destes 37% são de áreaseconómico/financeiras; 49% com 12º ano).

Por uma questão de fiabilidade dos resultados, iremosseguidamente reportar-nos apenas aos dados relativos a umgrupo de 31 participantes que estudaram em ED e fornece-ram registos efectivos e a um grupo de 17 que estudaram

.Nas amostras em estudo foi identificada uma clara

dispersão de dados, o que demonstra que existem diferen-ças quanto ao tempo que os formandos necessitam paraestudar os mesmos conteúdos. Podemos, no entanto,apontar algumas tendências globais para cada módulo,partilhadas por grande parte dos formandos.

online

Investigação sobree-Learning eEnsino a Distância

Enquadramento

O Estudo

Caracterização dos Participantes

Tempos Médios de Estudopor Capítulo

ProdutosBancáriose Financeiros

Institutode FormaçãoBancária

Negócio Bancário e

Sistema Financeiro

Instituto

de Formação

Bancária

Cálculo FinanceiroAplicado

Institutode FormaçãoBancária

Instituto

de Formação

Bancária

CURSO COMPLEMENTAR

DE BANCA

PROGRAMA

DE CERTIFICAÇÃO

BANCÁRIA

Associação

Portuguesa

de Bancos

21or ancanI B 58

Vejamos então como se distribuem os resultados: Embora com uma grande dispersão de resultados,disciplinas mais quantitativas ou mais descritivas obtive-ram resultados diferentes, como seria de esperar, registan-do-se sempre mais tempo necessário para estudar CálculoFinanceiro Aplicado do que para as restantes, de naturezamais qualitativa.

Comparação das classificações obtidas através de ED“base papel” e :

Influência das habilitações literárias nas classificaçõesdo grupo que estudou em ED “base papel”:

Podemos apontar como possível explicação o facto dese tratar de uma temática directamente relacionadacom a actividade profissional.

e-learning

Responsável pelo Estudo:Maria João Lima

Classificações Obtidas

Habilitações Literárias de base

�

�

�

�

Não foram encontradas diferenças significativas entreas classificações obtidas pelos formandos queestudaram os mesmos módulos em ED “base papel” eem .

Módulo –quem tem estudos universitários nas áreas económico//financeiras tem, em média, classificações superioresa quem tem o 12º ano;Módulo – o grupo comestudos universitários nas áreas económi-co/financeiras tem uma média de classificaçõessuperior a todos os outros grupos;Módulo – nãoforam encontradas diferenças significativas entre asclassificações de formandos com diferentes níveis dehabilitações.

e-learning

Negócio Bancário e Sistema Financeiro

Cálculo Financeiro Aplicado

Produtos Bancários e Financeiros

NEGÓCIO BANCÁRIO E SISTEMA FINANCEIRO

Tempos Médios de Estudo de

Um Capítulo (ED)

20%23%

13%10%

20%

7% 7%

0%

10%

20%

30%

40%

1h a 2h 2h a 3h 3h a 4h 4h a 5h 5h a 6h 6h a 7h 7h a 8h

43% entre 1h e 3h

20% entre 5h e 6h

6%

23%

36%

10%

19%

6%

0%

10%

20%

30%

40%

<1h 1h a 2h 2h a 3h 3h a 4h 4h a 5h 5h a 6h

PRODUTOS BANCÁRIOS E FINANCEIROS

Tempos Médios de Estudo de

Um Capítulo (ED)

59% entre 1h e 3h

19% entre 4h e 5h

16%

22%

16%

3%

10% 10% 10%13%

0%

10%

20%

30%

40%

1h a

2h

2h a

3h

3h a

4h

4h a

5h

5h a

6h

6h a

7h

7h a

8h

>8h

CÁLCULO FINANCEIRO APLICADO

Tempos Médios de Estudo de

Um Capítulo (ED)

54% entre 1h e 4h

13% mais de 8h

02:23

03:32

02:25

00:00

00:30

01:00

01:30

02:00

02:30

03:00

03:30

04:00

NBSF CFA PBF

TEMPOS MÉDIOS DE ESTUDO DE UM CAPÍTULO,

POR MÓDULO ( )e-LEARNING

Outros Resultados Relativos àsAmostras em Estudo

Conclusões

Os resultados deste estudo apontam, portanto,para a necessidade de cada formando assumir umaatitude activa e interventiva de planeamento e gestãodo tempo em função de vários factores, como aespecificidade de cada temática, a experiênciaprofissional, a área de estudos académicos, osconhecimentos de base, etc.

Convictos da necessidade de aferir estesresultados de forma a podermos extrapolá-los para atotalidade da população bancária, não quisemos,contudo, deixar de partilhar algumas tendências paraque tais resultados apontam e que a todos nos podemajudar a reflectir.

22 or ancanI B 58

JOGO BANCÁRIO DOCRÉDITO AGRÍCOLAEquipa do Minho Vence Final

O Jogo Bancário do Crédito Agrícola Mútuo foi ganhopor uma equipa da Caixa de Crédito Agrícola do Minho,composta por Miguel António Pando, José Manuel SilvaFernandes, Lígia Maria Santos Vieira e Maria HelenaFernandes.

A final decorreu nos dias 27 e 28 de Junho num hotel deCascais e nela participaram mais quatro equipas,representando as Caixas do Guadiana Interior, RibatejoNorte e Caixa Central (2 equipas). Estas haviam saído deum grupo de 48 que, ao longo de nove meses, disputaramentre si o acesso à final.

No jantar de encerramento participaram membros daDirecção do IFB e do Crédito Agrícola Mútuo. Todas asequipas finalistas receberam um prémio monetário. OPresidente do Conselho de Administração da CCCAM,Jorge Nunes, entregou o prémio à equipa vencedora.

As cinco equipas finalistas:

Jorge Nunes, Presidente da Caixa Central, Nuno Cordeiro, Director deRecursos Humanos e Manuel Ferreira, Director-Geral Adjunto do IFBassistem ao anúncio dos premiados.

Banco AF3 (Minho)

1º

lugar

NGB – Os Novos Gestores Bancários– Ou Não (Caixa Central)

2º

lugar

Os Resmungões (Ribatejo Norte)

5º

lugar

Toy's Bank (Caixa Central)

3º

lugar

Guadiana Interior (Guadiana Interior)

4º

lugar

23or ancanI B 58

doActividadeSector Bancário

Caracterização Geral do Sector

em Portugal no Ano 2002

Estrutura do Balanço (Actividade Global)

(–18 unidades), que é actualmente de 5 341, incluindo asrepresentações no estrangeiro.

A evolução da estrutura do balanço sectorial mostra umaumento do peso do crédito concedido a clientes, quepassou a representar mais de 59% do activo líquido total(55,4% em 2001), enquanto o conjunto de recursos declientes (depósitos, certificados de depósitos e obrigaçõesemitidas) assume um peso próximo dos 57%.

Em contrapartida, as posições activas e passivas junto deoutras instituições de crédito reduziram-se, bem como opeso das aplicações em títulos, que se situa agora nos 8,2%.

De notar, igualmente, o reforço dos capitais próprios eequiparados do sector de acordo com a evolução dos anosanteriores, os quais, neste momento, representam cerca de11,4% do activo líquido.

O mapa das origens e aplicações de fundos construído apartir do balanço sectorial retrata as mesmas linhascondutoras de evolução, sendo bem visível que o principaldestino das aplicações são os clientes.

A Associação Portuguesa de Bancos apresentou no seu do mês de Junho passado, a exemplo dos

anos anteriores, uma análise da actividade bancária em Portugal relativa ao ano de 2002.

Dessa análise destacamos aqui alguns aspectos que consideramos mais significativos.

Boletim Informativo

Da análise desenvolvida pela APB, abrangendo um totalde 52 instituições, incluindo o Sistema de Crédito AgrícolaMútuo, há a registar um “arrefecimento” na actividade dosector bancário em Portugal em 2002, devido ao ambienteeconómico desfavorável, especialmente na Zona do Euro,que caracteriza os anos mais recentes.

Apesar de o total dos activos do sector, que ascende amais de 301 mil milhões de euros (m.M. €), ter reveladouma taxa de crescimento de apenas 1%, o crédito sobreclientes cresceu cerca de 7,7%, evolução que revela,todavia, uma quebra relativamente ao comportamento docrédito verificado em 2001 (13%). A aplicação de poupan-ças de clientes em produtos de balanço (depósitos e títulos)não atingiu os 3% de crescimento.

Manteve-se a tendência, iniciada há já alguns anos, nosentido da redução do número de trabalhadores do sector,que passou a contar com 54 884 empregados. Esta evoluçãofoi acompanhada pela diminuição do número de balcões

(Quadro 1)CARACTERIZAÇÃO GERAL DO SECTOR EM 2002

1. Dados Gerais (em milhões de euros)Activo LíquidoCrédito sobre ClientesDébitos para com Clientes + TítulosNº de BalcõesNº de EmpregadosResultado Bruto Total

2. IndicadoresResultados do Exercício

Solvabilidade BrutaNº de Empregados por BalcãoCustos Administrativos/Act. FinanceirosRendibilidade dos Capitais Próprios

(em %)

Dezembro Variações

20012002 AbsolutasRelativas

(%)

300 897177 877170 695

5 34154 8845 0291 636

10,9410

1,539,18

298 042165 210166 406

5 35957 4124 5871 854

11,0111

1,5511,38

2 85512 6674 289– 18

– 2 528442

– 218

– 0,07– 1

– 0,02– 2,20

1,07,72,6

– 0,3– 4,4

9,6– 11,8

(Quadro 2)APLICAÇÕES E RECURSOS

Estrutura (%)2002 2001 D (p.p)

DisponibilidadesCréditos s/Instituições de CréditoCréditos s/Clientes (bruto)Aplicações em TítulosImobilizações e ParticipaçõesOutros Activos

Débitos p/c/Instituições de CréditoDébitos p/c/Clientes + TítulosOutros PassivosCapitais Próprios e Equiparados

TOTAL

– 0,7– 2,0

3,7– 1,4

0,10,3

– 1,50,90,10,5

3,718,759,18,24,95,4

100,029,256,72,7

11,4

4,420,755,49,64,85,1

100,030,755,82,6

10,9

24 or ancanI B 58

Apesar de as operações no mercado primário de acções(incluindo as privatizações), uma fonte importante decomissões para os bancos, terem assumido valoresinsignificantes a partir de 2001, o peso relativo destacomponente do produto bancário tem registado umaumento sustentado do seu peso, que atinge 26,4% doproduto bancário em 2002.

O resultado financeiro cresceu apenas 1,5%, valor quenão podemos deixar de considerar bastante modesto, tendoem conta o crescimento de 6,4% conseguido nos activosfinanceiros do balanço médio do sector.

Manteve-se assim a tendência decrescente da margemfinanceira, que desce para 1,90% em 2002 (– 9 p.b.relativamente ao ano anterior).

Com 5 140 agências no país (menos 27 do que em 2001),o ano de 2002 confirma a tendência de redução do númerode balcões iniciada no ano anterior, depois de vários anos dealargamento sustentado das redes comerciais.

A redução verificada ocorreu particularmente em zonasurbanas, nomeadamente nas grandes cidades; nos distritosde Lisboa e do Porto foram encerrados 35 balcões. Estaszonas, devido a um grau de bancarização mais elevado e àpresença de populações mais jovens, têm permitido maior

Cobertura Geográfica e Bancarização

ResultadosO resultado bruto total gerado pelo sector bancário no

ano de 2002 atingiu 3 744 M.€, praticamente ao mesmonível dos 3 718 M € apresentados no ano anterior.

Este comportamento é essencialmente o resultado doaumento de 220 M. € do produto bancário de exploração,que se situou nos 7 783 M. €, mas que foi praticamenteabsorvido por um agravamento de cerca de 194 M. €nos custos administrativos.

Com um valor de 7 783 M. €, a evolução deste agregadoreflecte os efeitos da redução dos resultados das operaçõesfinanceiras (– 8%) e da estabilização do resultado financei-ro (+ 1,5 p.p.) num ano caracterizado pela queda das taxasde juro (a título exemplificativo note-se que a Euribor a 3meses perdeu 43 pontos base entre o final de 2001 eDezembro 2002) e pelo crescimento expressivo dosresultados de serviços bancários (+ 11,3%), constituídosessencialmente pelo comissionamento dos serviçosfinanceiros, área de resultados à qual a maior parte dasinstituições tem vindo a prestar uma atenção crescente.

Estes ganhos têm vindo a apresentar um peso crescentenos resultados, talvez porque:�

�

Muitos dos serviços que eram prestados anteriormentesem cobrança de qualquer comissão ou com umacomissão meramente simbólica passaram progres-sivamente a ser tarifados mais de acordo com orespectivo custo;A dinamização do mercado de capitais incrementousignificativamente a prestação de serviços deintermediação de operações no mercado de capitais egestão/domiciliação de activos, geradores decomissões em diversos domínios.

(Quadro 3)EVOLUÇÃO DO RESULTADO BRUTO DE EXPLORAÇÃO

1997

2 7933 088

1998 1999

3 326

2000

3 252

2001

3 718

2002

3 744

Milhões de Euros

0500

100015002000

2500300035004000

COMPOSIÇÃO DO RESULTADO BRUTO

Variações

20012002 Absolutas Relativas (%)

Resultado Financeiro(+) Resultado de Operações Financeiras(+) Resultados de Serviços Bancários(=) Produto Bancário de Exploração(–) Custos Administrativos(=) Resultado Bruto de Exploração

Variáveis

(Quadro 4)(milhões de euros)

1,5– 8,211,32,95,00,7

5 019710

2 0547 7834 0393 744

4 944773

1 8467 5633 8453 718

75– 6320822019426 (Quadro 6)

%

2,402,19 2,05 2,03 1,99 1,90

20021997 1998 1999 200120000,0

0,5

1,0

1,5

2,0

2,5

3,0

EVOLUÇÃO DA MARGEM FINANCEIRA

Resultado FinanceiroServiços Bancários Resultados Operações Financeiras

(Quadro 5)EVOLUÇÃO DO PESO DAS COMPONENTES DO PRODUTO

1997 1998 1999 2000 2001 2002

%

0,0

25,0

50,0

75,0

100,0

65,8

18,4

15,8

64,4

20,9

14,7

61,2

21,5

17,3

65,2

23,5

11,3

65,4

24,4

10,2

64,5

26,4

9,1

25or ancanI B 58

Carga Fiscal e Parafiscal dos Bancos

desenvolvimento dos canais alternativos em que a maiorparte das instituições tem investido.

Quanto à rede de POS e ATM, continuamos a assistir aoaumento da sua instalação, a par da crescente emissão decartões bancários (14 574).

No final de 2002, o sector empregava 54 884 trabalhado-res, ou seja, menos 2 528 dos que existiam no final doexercício de 2001.

Mantém-se em 2002 a evolução verificada nos últimosanos, no sentido da redução do número de colaboradoresquer em território nacional, quer nas sucursais no estran-geiro.

Igualmente importante de realçar é a manutenção donível de conhecimentos dos colaboradores de um sectorprestador de serviços cada vez mais especializados (quadro10).