o impacto das ifrs na qualidade da informação contábil no...

TRANSCRIPT

O Impacto das IFRS na qualidade da informação contábil no Brasil: o uso

de grupos de controle construídos por pareamento do escore de propensão

Julio Cesar Araujo da Silva Junior ∗ João Frois Caldeira†

Hudson da Silva Torrent‡

Resumo

A convergência às normas Internacionais de Relatórios Financeiros (IFRS) já é realidade em um número expressivode países, e as pesquisas que investigam seus impactos apontam resultados positivos nas medidas de qualidade deinformação contábil. Contudo, nem todos os trabalhos são unânimes em afirmar a melhoria constatada como fonteexclusiva da adoção das normas. No Brasil, os resultados são semelhantes, porém, pontos importantes no processode avaliação de políticas não são debatidos nos trabalhos nacionais, como a construção de grupos de controle e autilização de métodos para simular a aleatoriedade. Diante disso, o presente artigo tem o objetivo de verificar se asIFRS causaram impacto na qualidade da informação contábil no Brasil de uma maneira diferenciada. Para tanto,adota-se uma estratégia empírica baseada em duas etapas: na primeira, realiza-se um pareamento das empresasadotantes voluntárias e não voluntárias via propensity score, para a construção de grupos de controle; já na segunda,são feitas estimações das medidas da relevância, tempestividade e do conservadorismo da informação contábil,por meio de modelos de dados em painel. O período de análise se estende de 2006 até 2010, com informaçõesanuais para a primeira etapa e trimestrais para a segunda. Os resultados evidenciam um aumento da relevância dainformação contábil para diferentes especificações desta dimensão de qualidade da informação. Com relação àsmedidas de tempestividade e de conservadorismo, não foram encontradas evidências suficientes que apontassemalgum impacto das normas internacionais para o Brasil no grupo de empresas avaliado. E ainda, observou-se quea utilização de variáveis dummies temporais não se mostrou capaz de apresentar resultados satisfatórios para aidentificação do impacto da norma.

Palavras-chave: IFRS. Qualidade da informação contábil. Escore de pareamento de propensão.

Abstract

The convergence to International Financial Reporting Standards (IFRS) is already a reality in a significant num-ber of countries, and studies investigating its impact show positive results in measures of quality of accountinginformation. However, not all articles are unanimous in affirming the improvement observed as the sole sourceof the adoption of standards. In Brazil, the results are similar, however, important points in the policy evaluationprocess are not discussed in national articles, such as building control groups and the use of methods to simulaterandomness. Based on this fact, this article aims to verify if the IFRS had an impact on the quality of accountinginformation in Brazil by a different approach. To this end, an empirical strategy based on two steps was adopted:first, a matching of voluntary adopters companies and not voluntary via propensity score, for the construction ofcontrol groups; in the second, are made estimates of the measures of the value relevance, timeliness and con-servatism of accounting information by models of panel data. The analysis period was from 2006 to 2010, withannual information for the first stage and quarterly for the second. The results showed an increase in the relevance∗Doutorando em Economia Aplicada do Programa de Pós-Graduação em Economia da Universidade Federal do Rio Grande do Sul e

Professor Títular da Universidade Comunitária da Região de Chapecó. E-mail: [email protected].†Professor Adjunto do Departamento de Economia e do Programa de Pós-Graduação em Economia da Universidade Federal do Rio Grande

do Sul. E-mail: [email protected].‡Professor Adjunto do Departamento de Estatística e do Programa de Pós-Graduação em Economia da Universidade Federal do Rio Grande

do Sul. E-mail: [email protected].

1

of accounting information for different specifications of this dimension of quality of information. Regarding thetimeliness and conservatism measures, not found enough evidence that pointed some impact of international stan-dards for Brazil in the group of companies investigated. Also, it was observed that the use of time dummies wasnot able to provide satisfactory results for identifying the impact of the international accounting standard.

Keywords: IFRS. Quality of accounting information. Propensity score matching.

1 Introdução

O processo de convergência às normas Internacionais de Relatórios Financeiros (IFRS), do International

Accounting Standards Board (IASB), vem ocorrendo em diversos países desde o ano de 2001. Atualmente, mais de

130 países exigem ou permitem o uso das IFRS, o que faz delas uma realidade mundial. No Brasil, esse processo

iniciou com a criação do Comitê de Pronunciamentos Contábeis (CPC), em 2005, e concluiu após duas fases. A

primeira, no ano de 2008, na qual as empresas podiam optar pela adoção voluntária das normas. E a segunda, no

ano de 2010, em que foi determinada a obrigatoriedade de adequação às IFRS para todas as empresas listadas na

bolsa de valores, consolidando a adoção completa das normas no país (LIMA, 2010).

O objetivo principal do IASB com a criação dessas normas, alinhado com sua missão, foi “produzir in-

formações de alta qualidade, transparentes e comparáveis, em demonstrações financeiras” (JORISSEN, 2015). A

motivação para a substituição das normas contábeis nacionais pelas IFRS está relacionada à construção de um am-

biente favorável aos investimentos, com a comparabilidade da informação contábil de diferentes países (SANTOS;

CAVALCANTE, 2014). Outro ponto positivo da adoção das normas internacionais para os agentes econômicos

é a redução da incerteza e da assimetria de informação, o que pode gerar diversas vantagens para as empresas,

como por exemplo, a diminuição dos custos de transação e o incentivo a investimento entre diferentes regiões

(IATRIDIS, 2010).

Existem na literatura internacional estudos que mostram que as IFRS melhoraram a qualidade dos relatórios

financeiros, cumprindo assim as necessidades de informação dos investidores e reforçando as estruturas do mer-

cado de ações (BARTH et al., 2008). Em geral, após a adoção das normas internacionais, os países apresentam um

efeito positivo na qualidade da informação contábil, na capacidade de previsão dos analistas e na comparabilidade

da informação (LOURENÇO; BRANCO, 2015a). Contudo, nem todas as pesquisas realizadas atestam a melhoria

informacional como sendo efeito exclusivo da adoção das IFRS, podendo tal resultado ter origens em outras fon-

tes relacionadas às características dos países (SONDERSTROM; SUN, 2007) e das empresas. Essa preocupação

também encontra suporte no estudo de Hail et al. (2010), que menciona a possibilidade da avaliação resultar, enga-

nosamente, de outros fatores econômicos. Além disso, a aplicação das IFRS pode ser suscetível às características

locais de cada país, visto que fatores culturais e do ambiente podem influenciar nas práticas contábeis nacionais

(RATHKE et al., 2016).

Para o Brasil, a melhoria da qualidade da informação contábil oriunda da adoção das IFRS é observada

na maioria das pesquisas, embora não seja unanimidade nas avaliações das diferentes dimensões de qualidade

da informação contábil (SANTOS; CAVALCANTE, 2014). Porém, existem aspectos importantes no processo de

2

avaliação do efeito das IFRS que recebem pouca atenção na literatura nacional, como a construção de grupos de

controle e a utilização de métodos para simular a aleatoriedade, por exemplo. A utilização desses procedimentos

pode ser uma alternativa às avaliações que utilizam a simples comparação de diferenças entre resultados de perío-

dos anteriores e posteriores as normas, ou variáveis dummies para determinar o período da adoção. Essas, por sua

vez, podem apresentar problemas de viés de seleção, conforme ilustrado no apêndice A.

Diante do exposto, tem-se como objetivo deste artigo avaliar se a adoção das normas internacionais de

contabilidade está associada a uma maior qualidade na informação contábil no Brasil. Especificamente, propõe-se

calcular o efeito das IFRS por meio das diferenças entre os resultados das medidas de qualidade da informação

contábil baseadas em atributos de mercado dos grupos de tratamento e de controle.

As principais contribuições deste trabalho para a literatura são a avaliação da adoção das IFRS para o Brasil,

partindo de um processo inicial de tratamento dos dados, que constrói grupos de controle com técnicas que buscam

suprir a falta de aleatorização; e ser o primeiro estudo que usa a combinação de adotantes voluntárias das normas

em períodos diferentes de tempo para o mesmo país, com as técnicas de pareamento por escore de propensão.

O artigo está estruturado em mais seis seções, além desta introdução. Na segunda, é realizada uma revisão

sobre os impactos das normas IFRS e das dimensões de qualidade de informação contábil. Na terceira, são apresen-

tados e discutidos os modelos de qualidade de informação contábil. A quarta seção delimita a estratégia empírica

utilizada para a avaliação das normas. Em seguida, os resultados e as análises realizadas são apresentados. A seção

conclusiva contém, além das considerações finais, as limitações do estudo e as sugestões para trabalhos futuros.

2 Adoção das IFRS e qualidade da informação contábil - Uma breve revisão

Na literatura de contabilidade e finanças, são encontrados diversos estudos que realizam avaliações sobre

o impacto das IFRS na qualidade da informação contábil. Isso acarretou no surgimento de trabalhos que se dedi-

cassem a revisar e sistematizar os resultados encontrados, tais como o de Ahmed et al. (2013) e o de Lourenço

e Branco (2015a). No primeiro, é feita uma meta-análise de estudos sobre a adoção das IFRS, com resultados

indicando o aumento da precisão das previsões dos analistas e a não redução das acumulações discricionárias após

a adoção das normas. A melhoria das previsões dos analistas também é constatada em Lourenço e Branco (2015a),

assim como efeitos positivos na comparabilidade e no uso da informação. Entretanto, os autores ressaltam que

esses resultados são sensíveis às características dos países e das empresas.

Essa ressalva é confirmada por Sonderstrom e Sun (2007), que mencionam que, além da qualidade dos

padrões, a informação contábil divulgada pelas empresas é influenciada pelo sistema legal e político a que estão

submetidas, os quais diferem entre os países. Hail et al. (2010) também alertam sobre a possibilidade da avaliação

resultar, enganosamente, de outros fatores econômicos que não as normas internacionais de contabilidade.

Alguns trabalhos buscam controlar as características dos diferentes países e realizam avaliações com amos-

tras contendo firmas de mais de uma nacionalidade. Como, por exemplo, Hoque et al. (2012), que, utilizando de

3

dados firmas de 46 países no período de 1998-2007, concluíram que a qualidade da informação contábil aumenta

com a adoção das IFRS em localidades onde o regime de proteção dos investidores oferece uma proteção mais

forte. Já Barth et al. (2008), com uma amostra de 21 países, no período de 1994-2003, apontam que as empre-

sas que adotaram as IFRS eram menos propensas a se envolver em suavização de resultados e mais propensas a

reconhecer perdas. Resultados semelhantes também podem ser encontrados em Armstrong et al. (2010).

Outros trabalhos, a nível país, indicam impactos significativos no aumento da qualidade da informação

contábil devido à adoção das IFRS, tais como Karampinis e Hevas (2009) para a Grécia e Kargin (2013) para

a Turquia. No mesmo sentido, Iatridis (2010) analisa as empresas do Reino Unido listadas na London Stock

Exchange no período de 2004-2005 e verifica que a adoção das IFRS melhora a qualidade da informação contábil,

reduzindo a possibilidade de gerenciamento de resultados e aumentando a relevância da informação. Por outro

lado, comprovando que a adoção da norma não é garantia de melhoria informacional, tem-se os estudos que não

encontram associação ou indicaram direção oposta, como Callao, Jarne, e Laínez (2007), para a Espanha, Klimczak

(2011), para a Polônia e Garanina e Kormiltseva (2014), para a Rússia.

Outro aspecto importante na comparação entre resultados encontrados na literatura, que contribui para que

não haja uma convergência entre eles, é a não existência da definição exata de qualidade de informação contábil.

Diversos trabalhos usam diferentes dimensões para avaliar esta característica, vide o exemplo de Barth et al. (2008),

em que a qualidade da informação é verificada utilizando quatro diferentes dimensões. Além disso, as próprias

especificações dos modelos e as variáveis utilizadas sofreram modificações em sua forma de cálculo ao longo do

tempo. Em sua maioria, elas foram feitas na busca por soluções para problemas existentes, como por exemplo, o

efeito escala descrito em Easton e Sommers (2003).

Especificamente com relação aos estudos nacionais que utilizam as dimensões baseadas em atributos de

mercado, destaca-se Lima (2010) como um dos primeiros. Nele, o autor faz uma análise da relevância da infor-

mação contábil no período de adoção voluntária da norma internacional no país com dados do período de 1995 até

2009. Seus resultados atestam para o aumento da relevância a partir da adoção voluntária das normas.

No mesmo sentido, Macedo et al. (2013) concluem que o Lucro Líquido no padrão IFRS aumenta seu

poder explicativo sobre o comportamento dos preços das ações no Brasil, quando comparados os coeficientes

de determinação de estimações feitas com empresas adotantes e não adotantes das normas internacionais. As

informações utilizadas pelos autores são dos exercícios de 2009, de 2010, e as republicadas em 2011. Gonçalves et

al. (2014), com um teste de quebra estrutural entre os anos de 2009 e 2010 e por meio da análise dos coeficientes

de determinação de duas regressões, chegam à mesma conclusão. Em sua amostra, utilizaram 57 das companhias

mais negociadas na bolsa brasileira.

Outro estudo nacional que encontra resultados positivos entre a relação adoção das IFRS e relevância in-

formacional, só que com um horizonte temporal maior que os anteriores citados e envolvendo o período de adoção

voluntária e obrigatória, é Ramos e Lutosa (2013). Nele, são utilizados dados trimestrais de março de 2004 até

março de 2012 e, como procedimento de avaliação, também compara os coeficientes de determinação de regressões

4

estimadas para diferentes períodos antes e após a adoção das normas.

Além da medição do efeito da adoção das IFRS no valor relevante da informação contábil das empresas

brasileiras de capital aberto, Lourenço e Branco (2015b) avaliaram o nível de governança corporativa e sua relação

com a norma. Os resultados por eles obtidos sugerem que existe uma relação entre o nível de governança e os

resultados da adoção das IFRS sobre o valor relevante do resultado líquido, de maneira que apenas no grupo de

empresas que sinalizam melhores práticas de governança corporativa os impactos da norma foram identificados.

Existem duas outras medidas além da relevância da informação contábil que podem ser classificadas como

medidas de qualidade da informação contábil baseadas em atributos de mercado: a tempestividade e o conser-

vadorismo (FRANCIS et al., 2004). Na literatura nacional, Santos e Cavalcante (2014) se dispõem a avaliar o

efeito da adoção das IFRS no Brasil de acordo essas três medidas. O modelo empregado em suas estimações foi

o de dados em painel, com dados trimestrais de 246 firmas entre 1999 e 2013 e dummies anuais. Os resultados

obtidos indicaram que a adoção das IFRS aumentou a capacidade associativa do lucro contábil, reduziu a níveis

não significantes a tempestividade informacional e não teve efeito sobre o conservadorismo condicional.

Além das três medidas de qualidade da informação contábil mencionadas anteriormente, Da Silva (2013)

avalia o custo de capital próprio das empresas brasileiras, que apresenta diminuição a partir da adoção das normas.

Já os resultados das medidas de qualidade são diferentes dos de Santos e Cavalcante (2014), com o aumento

do conservadorismo, e a relevância e a tempestividade indicando maior qualidade da informação contábil com a

adoção das IFRS. Outro aspecto desse trabalho que o difere dos demais é a comparação dos resultados de grupos

das empresas adotantes voluntárias com as empresas da carteira teórica do IBrX-100. Essa mesma estratégia de

avaliação pode ser encontrada em Da Silva e Nardi (2014) e pode ser entendida como a construção de grupos de

controle na tentativa de isolamento do efeito da norma, mesmo que não utilizada nenhuma técnica estatística para

tal.

Por outro lado, Santos et al. (2011) apresentam resultados diferentes dos de Da Silva (2013) para o conser-

vadorismo contábil. Os autores não encontram evidências do impacto da adoção das IFRS sobre o conservadorismo

das firmas brasileiras de capital aberto negociadas na bolsa brasileira. A base de dados utilizada compreende o

primeiro trimestre de 2005 até o terceiro trimestre de 2009, e os modelos estimados foram os de dados em painel.

Por fim, com um horizonte temporal de análise envolvendo informações das empresas entre 1995 e 2010,

Costa (2012) encontrou evidências do aumento na tempestividade do lucro contábil com a adoção das IFRS.

A autora investigou a qualidade da informação contábil para o Brasil utilizando modelos de dados em painel e

também obteve resultados positivos para o aumento na capacidade associativa do lucro contábil.

A decisão sobre as variáveis utilizadas na etapa inicial dos pareamentos deste artigo levou em conta a revisão

de estudos que se dedicam a investigar quais são os motivadores da adoção voluntária das normas internacionais

por parte das empresas. Nesse sentido, destaca-se o trabalho de Lima et al. (2010), que investiga as empresas

brasileiras e conclui que as empresas maiores, mais expostas ao mercado internacional e que possuem maiores

necessidades de financiamento, são as mais propensas a adotar os novos dispositivos. No mesmo sentido, Paul et

5

al. (2012), com dados de empresas do Reino Unido, apontam a internacionalidade, a alavancagem, o tamanho da

empresa e a reputação do auditor como variáveis que ajudam a explicar a escolha voluntária da adoção das IFRS.

3 Modelos de qualidade de informação

Seguem-se neste estudo as medidas de qualidade da informação contábil baseadas em atributos de mercado,

enumeradas em Francis et al. (2004) como relevância, tempestividade e conservadorismo. Essa escolha baseia-se

na sua simplicidade de construção, no fácil acesso aos dados, na ampla utilização na literatura e por envolverem

tanto variáveis de registro contábil quanto de mercado.

A relevância informacional pode ser considerada a medida pela qual as informações contábeis sumarizam e

captam informações que afetam o valor da empresa, conforme descrita e analisada em Francis e Schipper (1999).

De maneira resumida, pode ser definida como a associação entre as informações contábeis e o valor de mercado

da empresa (BARTH et al., 2001). Já a tempestividade diz respeito à informação incorporada em retornos das

ações, que sinaliza ser de maior qualidade para os investidores quanto mais significativa for para descrever o lucro

contábil e mais rapidamente influenciá-los em suas escolhas (LIMA, 2010; DA SILVA, 2010). E, em uma situação

de conservadorismo, há um reconhecimento assimétrico de boas e más notícias nos lucros contábeis, tem-se a

proposição de que os resultados contábeis refletem retornos negativos mais rapidamente do que retornos positivos

(FERREIRA et al., 2007). Assim, a associação entre lucros e retornos é mais significativa durante os períodos de

más notícias do que em períodos de boas notícias (SANTOS et al., 2011).

As hipóteses propostas que são testadas neste artigo, em linha com as investigadas em Santos e Cavalcante

(2014), são as seguintes: 1 – a informação contábil tem maior associação com os retornos contemporâneos no

padrão contábil IFRS do que nos padrões nacionais; 2 - a adoção das IFRS no Brasil aumentou a tempestividade

informacional do lucro contábil e; 3 - a adoção dos IFRS no Brasil aumentou o nível de conservadorismo do lucro

contábil.

3.1 Relevância da informação contábil

As equações utilizadas para captar a relevância da informação contábil têm base no trabalho Ohlson (1995),

com algumas adaptações. Inseriu-se como variável de controle o patrimônio líquido por ação e realizou-se a pon-

deração das variáveis explicativas pelo preço de fechamento do período t-1, como nas investigações empíricas de

Barth e Clinch (2009), Barth et al. (2008) e Santos e Cavalcante (2014). Esses procedimentos visam à eliminação

do efeito escala1, que pode ocasionar, por exemplo, coeficientes viesados e problemas de heteroscedasticidade,

conforme explicitado em Gil-Alana et al. (2011). Além disto, especificações com o log-retorno como variável

dependente são utilizadas com a mesma intenção, baseadas no trabalho de Kothari e Zimmerman (1995). Assim,

são propostas as seguintes equações:

1Para mais informações sobre o efeito escala, consultar Easton e Sommers (2003).

6

Pit

Pit−1= β0 +β1

PLAit

Pit−1+β2

LPAit

Pit−1+ εit (1)

Pit

Pit−1= β0 +β1

PLAit

Pit−1+β2

LPAit

Pit−1+δ1IFRSit + εit (2)

Pit

Pit−1= β0 +β1

PLAit

Pit−1+β2

LPAit

Pit−1+δ1IFRSit +δ2IFRSit ×

LPAit

Pit−1+ εit (3)

Rit = α0 +α1PLAit

Pit−1+α2

LPAit

Pit−1+ εit (4)

Rit = α0 +α1PLAit

Pit−1+α2

LPAit

Pit−1+δ1IFRSit + εit (5)

Rit = α0 +α1PLAit

Pit−1+α2

LPAit

Pit−1+δ1IFRSit +δ2IFRSit ×

LPAit

Pit−1+ εit (6)

em que Pit é o preço da ação da empresa i no período t, PLAit é o patrimônio líquido por ação da empresa i

para o período t, LPAit é o lucro líquido por ação da empresa i para o período t; todas estas ponderadas pelo preço

de fechamento da ação em t-1 para a empresa i. Já Rit , é o log-retorno dos ativos, calculado pelo logaritmo natural

da razão dos preços dos períodos t e t-1. A variável IFRSit possui valor igual a 1 para os trimestres em que a

firma adotou voluntariamente as normas e 0 para os períodos em que não adotou. Adicionalmente, foram incluídas

dummies indicativas de ano, assumindo 1 para o ano analisado e 0 para os demais.

A evidenciação de uma associação entre o lucro contábil e as variáveis de mercado implicará na constatação

dos parâmetros α2 e β2 significativos e positivos. Já se adoção das IFRS aumentou essa capacidade; espera-se que

os coeficientes δ2 sejam positivos e significativos. Por fim, é possível verificar se a adoção das IFRS aumenta, em

média, o valor de mercado das empresas, resultando em parâmetros δ1 positivos e significativos.

3.2 Tempestividade e conservadorismo

As medidas de tempestividade e conservadorismo utilizadas têm como base os trabalhos de Beaver et al.

(1980) e Basu (1997) e a investigação empírica de Santos e Cavalcante (2014). Assim, são propostas as equações

de (7) a (9) para verificar a tempestividade:

LPAit

Pit−1= β0 +β1Rit + εit (7)

LPAit

Pit−1= β0 +β1Rit +δ1IFRSit + εit (8)

7

LPAit

Pit−1= β0 +β1Rit +δ1IFRSit +δ2Rit × IFRSit + εit (9)

em que as variáveis são as mesmas explicadas nas medidas de relevância, e assim como para aqueles

modelos, foram incluídas dummies indicativas para os anos.

Nessas equações, o coeficiente β1 capta a tempestividade do lucro contábil, que, de acordo com a teoria

apresentada, deverá ter sinal positivo. A investigação de se a adoção das IFRS aumenta, em média, os resultados

contábeis das empresas pode ser testada por meio do resultado do parâmetro δ1. Já o coeficiente δ2 diz respeito à

tempestividade informacional advinda da adoção dos IFRS, caso as normas tenham tornado o lucro contábil mais

tempestivo, esses coeficientes deverão ser positivos e significativos.

Para a análise do conservadorismo, são propostas as equações de (10) a (12):

LPAit

Pit−1= β0 +β1Rit +β2NEGit +β3NEGit ×Rit + εit (10)

LPAit

Pit−1= β0 +β1Rit +β2NEGit +β3NEGit ×Rit +δ1IFRSit + εit (11)

LPAit

Pit−1= β0 +β1Rit +β2NEGit +β3NEGit ×Rit +δ1IFRSit + δ̃2NEGit ×Rit × IFRSit + εit (12)

em que NEGit é uma dummy que assume 1 quando a variação do lucro em t-1 para a empresa i é negativa e

0 para o contrário.

Nessas especificações, os coeficientes β2 e β3 captam o conservadorismo condicional do lucro contábil.

No caso de reconhecimento assimétrico de perda econômica em relação a ganho, esses coeficientes apresentarão

valores negativo para β2 e positivo para o β3. O coeficiente δ̃2 verifica a alteração do conservadorismo oriunda

da mudança da norma para as IFRS, em que o valor positivo e significativo indicam que as normas internacionais

tornam os lucros contábeis mais conservadores. A investigação do aumento do resultado contábil das empresas em

função da adoção das IFRS pode ser constatada por meio do resultado do parâmetro δ1, assim como mencionado

nas especificações sobre a tempestividade.

4 Estratégia empírica e dados

Em geral, a literatura nacional busca isolar o efeito das IFRS utilizando de variáveis dummies de tempo, ou

separando os dados por períodos de não adoção, adoção voluntária e adoção obrigatória, como observado em Lima

(2010), Santos et al. (2011), Costa (2012), Macedo et al. (2013), Santos e Cavalcante (2014) e Gonçalves et al.

(2014). Contudo, essas estratégias acabam por carregar hipóteses fortes com relação a outros fatores observados e

8

não observados que podem interferir nos resultados de interesse. O ideal, em termos de avaliação, seria verificar

o que aconteceria com cada firma que adotou as IFRS se ela não tivesse sido adotante dessa norma, ou avaliar

para cada firma que não adotou a norma o que ocorreria se ela tivesse adotado, essa situação é denominada como

contrafactual (PEIXOTO et al., 2012). Porém, tal análise não pode ser realizada, porquanto cada firma só pode

pertencer a uma das situações, adotante ou não adotante.

Diante de tal impossibilidade, a proposta deste trabalho para o isolamento do efeito da norma passa pela

utilização de métodos estatísticos para a construção de grupos de controle, de maneira que eles sejam o mais

próximo possível aos seus contrafactuais. Com isso, a avaliação da qualidade da informação contábil, em vista

da adoção das IFRS, é realizada em duas etapas: a primeira, de construção de grupos de controle; e a segunda,

de estimações das medidas da qualidade da informação contábil, por meio de modelos de dados em painel2. Este

procedimento composto por estas partes faz com que os modelos paramétricos dos resultados finais produzam

inferências causais mais precisas e consideravelmente menos dependentes do modelo (HO et al., 2007).

4.1 Dados e amostra

Diante da estratégia de avaliação proposta ser composta por duas etapas, utilizaram-se dois conjuntos de

dados com frequências diferentes abrangendo os períodos anteriores à adoção voluntária da norma até o último

trimestre anterior à obrigatoriedade da adoção para todas as firmas de capital aberto no Brasil. O primeiro, para o

pareamento, foi construído com dados anuais de 2006 até 2009. Já o segundo, para a estimação das medidas de

qualidade da informação contábil, foi composto por dados de frequência trimestral, que compreendem o primeiro

trimestre de 2006 até o terceiro trimestre de 2010. Para tanto, foram coletadas informações de todas as firmas

brasileiras de capital aberto para a estimação dos modelos, exceto as firmas cadastradas na categoria “financeiras”,

por possuírem legislação específica. As fontes das coletas foram o banco de dados Economática® e os sítios

virtuais da Comissão de Valores Mobiliários (CVM) e The New York Stock Exchange (NYSE)3.

A composição dos grupos de tratamento e de controle foi realizada de acordo com as empresas adotantes

voluntárias das normas IFRS e as empresas não adotantes que apresentaram escores de pareamento semelhantes,

conforme método explicado na subseção a seguir. No processo de pareamento, para não haver repetição de em-

presas potenciais pares ao longo do tempo, todos os pares encontrados em um ano eram retirados da base para

pareamentos de anos posteriores. As variáveis utilizadas nessa etapa, com base nos trabalhos de Daske et al.

(2009), Lima et al. (2010) e Paul et al. (2012), foram o patrimônio líquido; o ativo; o endividamento; o market of

book; o valor de mercado; empresas emissoras de ADRs e o tamanho das empresas.

Foi considerada a totalidade de firmas que possuíam as informações necessárias para o pareamento e para as

estimações propostas. Algumas empresas não possuíam dados para todo o período da amostra, porém, desde que

houvesse dados antes e depois da adoção da norma elas foram utilizadas, o que fez com que nem todos os dados

para todas as firmas tivessem o mesmo comprimento final em períodos de tempo. A única imposição estabelecida

2Para mais detalhes sobre o método consultar Johnston e DiNardo (1972) e Wooldridge (2002).3CVM: <www.cvm.gov.br>; NYSE: <https://nyse.nyx.com

9

foi a de que os pares contivessem a mesma quantidade de períodos entre si.

Por fim, para a estimação dos modelos de qualidade da informação contábil, as variáveis utilizadas foram

o lucro líquido por ação, o patrimônio líquido por ação, o preço das ações e os log-retornos, escolhidas com base

em artigos da área mencionados na seção três. Quando disponível, utilizou-se as ações do tipo preferencial, em

razão da sua maior liquidez, e seus preços foram ajustados pelos proventos, conforme critério empregado pela

base Economática®, seguindo a operacionalização de Santos e Cavalcante (2014). As características de todas as

variáveis e suas etapas de utilização constam na tabela 4, no apêndice B.

4.2 O processo de pareamento

Os métodos de pareamento (matching) oferecem uma forma de estimar o efeito médio do tratamento em al-

gumas situações, entre elas, quando a aleatorização controlada é impossível e quando não há nenhum experimento

natural que possa fornecer um substituto (KHANDKER et al., 2010). Respeitados os pressupostos necessários

para a utilização dos métodos de pareamento, a seleção ao tratamento é completamente determinada por variáveis

que podem ser observadas. Outro ponto favorável é que a utilização desses métodos fornece uma maneira de se-

lecionar as observações nas quais outros métodos podem ser aplicados em seguida. Assim, o pareamento é um

pré-processamento dos dados antes da análise paramétrica, o que, segundo Ho et al. (2011), aumenta a eficiên-

cia, eliminando heterogeneidade e/ou excluindo observações fora de uma área onde um modelo paramétrico pode

razoavelmente ser utilizado em um outro momento.

4.2.1 Pareamento por escore de propensão

Entre as diversas maneiras de tornar os grupos de tratamento e controle semelhantes em características

observadas, a mais comumente utilizada é a do propensity score matching - pareamento por escore de propensão

(PEIXOTO et al., 2012). As técnicas de pareamento por escore de propensão podem ser consideradas como quase-

experimentos, um experimento no qual as unidades não são distribuídas às condições aleatoriamente (SHADISH

et al., 2002), e podem ser utilizadas para simular a aleatoriedade presente em experimentos.

Nesse tipo de pareamento, assume-se que a probabilidade de uma firma adotar voluntariamente a norma

depende apenas de um conjunto de características observadas. Assim, estima-se com um modelo de resposta

binária, do tipo logit ou probit4, a probabilidade de cada firma adotar a norma, e, de posse desse resultado, o

pareamento dos grupos é realizado levando em conta a proximidade dos valores dessas probabilidades estimadas

entre as firmas dos grupos de controle e de tratamento. Assume-se com isso, que firmas com probabilidades

semelhantes de adoção da norma devem ter variáveis determinantes similares anteriores à data da adoção. Desse

modo, a comparação entre os grupos simularia uma aleatoriedade na escolha da amostra (HECKMAN et al., 1997).

A utilização de todas as variáveis existentes que afetam o tratamento no procedimento de pareamento pode

ser inviável, tendo em vista a inexistência de dados, por exemplo. Contudo, o trabalho de Rosenbaum e Rubin

(1983) usa um resumo das variáveis observadas que podem afetar o tratamento, evitando a necessidade de um4Para informações sobre estes modelos, consultar Wooldridge (2002).

10

pareamento exato para todas as variáveis. Essa formulação dos autores é a probabilidade de receber o tratamento,

dado o conjunto de variáveis, o propensity score matching. Assim, eles definem o escore de propensão como a

probabilidade condicional de adesão a determinado tratamento, neste caso, a adoção das IFRS, dado o vetor de

características observáveis. Em termos formais, o escore de propensão é definido como:

p(X)≡ Pr(D = 1|X) = E(D|X) (13)

em que D pode assumir 0 ou 1, indicando a adoção voluntária com o valor 1 e zero para não adotante e X é

o vetor de características observáveis pré-tratamento.

A hipótese central do método é conhecida como hipótese de independência condicional, ela estabelece que

condicional a x (um vetor de variáveis de controle) o resultado independe do tratamento. Matematicamente, a

hipótese pode ser escrita da seguinte forma:

yi0,yi1 ⊥ Di|xi (14)

em que y é o resultado da variável de interesse obtido, o qual assume valor y1 se a firma recebeu tratamento,

ou seja, se D, a variável indicadora de tratamento, é igual a 1 e y0 caso não tenha recebido tratamento, ou seja, D é

igual a 0, e i indica a firma. Essa hipótese implica que o grupo de controle é um bom previsor do resultado potencial

na ausência do tratamento de uma firma no grupo de tratamento que possui o mesmo vetor de variáveis observáveis

x. Para estimar o efeito médio sobre os tratados, em oposição ao efeito médio do programa, é necessária uma

hipótese mais fraca:

yi0 ⊥ Di|xi (15)

A segunda hipótese do modelo é a de suporte comum, que garante que as observações de tratamento tenham

observações de comparação "nas proximidades" na distribuição escore de propensão. Matematicamente, pode ser

escrita da seguinte forma:

0 < P(Di = 1|Xi)< 1 (16)

Especificamente com relação ao cálculo das probabilidades e a escolha dos pares de controles e tratados,

optou-se pela aplicação de dois algoritmos diferentes. Um deles baseado na técnica do vizinho mais próximo

(Nearest Neighbor Matching), em que cada unidade de tratamento é comparada com a unidade de comparação

controle de escore de propensão mais próximo. O outro, Genetic Matching, que utiliza de um algoritmo na busca

um conjunto de pesos para cada covariável até atingir o equilíbrio5. A escolha de qual seria o utilizado em cada

5Para mais informações sobre essas técnicas, consultar Rosenbaum e Rubin (1983); Abadie e Imbens (2006); Ho et al. (2007) e Ho et al.(2011).

11

situação (ano) levou em consideração os resultados dos pareamentos e o software utilizado foi o R6, por meio das

funções da library "MatchIt"7.

5 Resultados

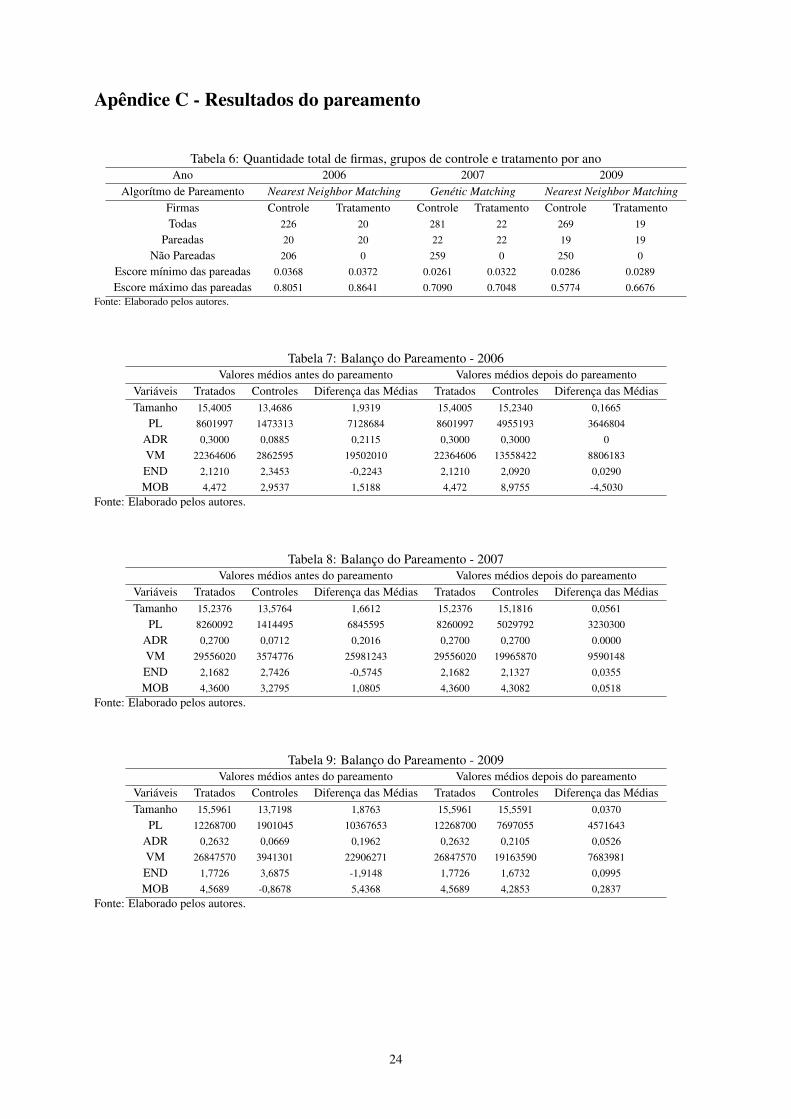

5.1 Resultados dos pareamentos

Optou-se por parear todas as empresas listadas com informações anuais, exceto as financeiras e excluídas

apenas as que seriam voluntárias nos anos seguintes, ou que não possuíam informações nos períodos de interesse.

Assim, em 2006, geraram-se resultados de pareamento de todas as adotantes voluntárias de todos os anos, e foram

salvos os pares dos anos posteriores até o ano anterior ao de adoção da norma pela empresa (visto que varia de

empresa para empresa), processo que foi repetido nos anos de 2007, 2008 e 2009. Ressalta-se que os resultados

do ano de 2008 não se mostraram satisfatórios, e foram descartados e utilizados os resultados dos anos de 2007

ou 2009, respeitando as datas de adoção e os pressupostos dos modelos. A quantidade de empresas adotantes

voluntárias, o número de firmas pareadas por ano, a quantidade de pares formados por ano e o total de firmas com

dados disponíveis para as estimações constam na tabela 5, no apêndice C.

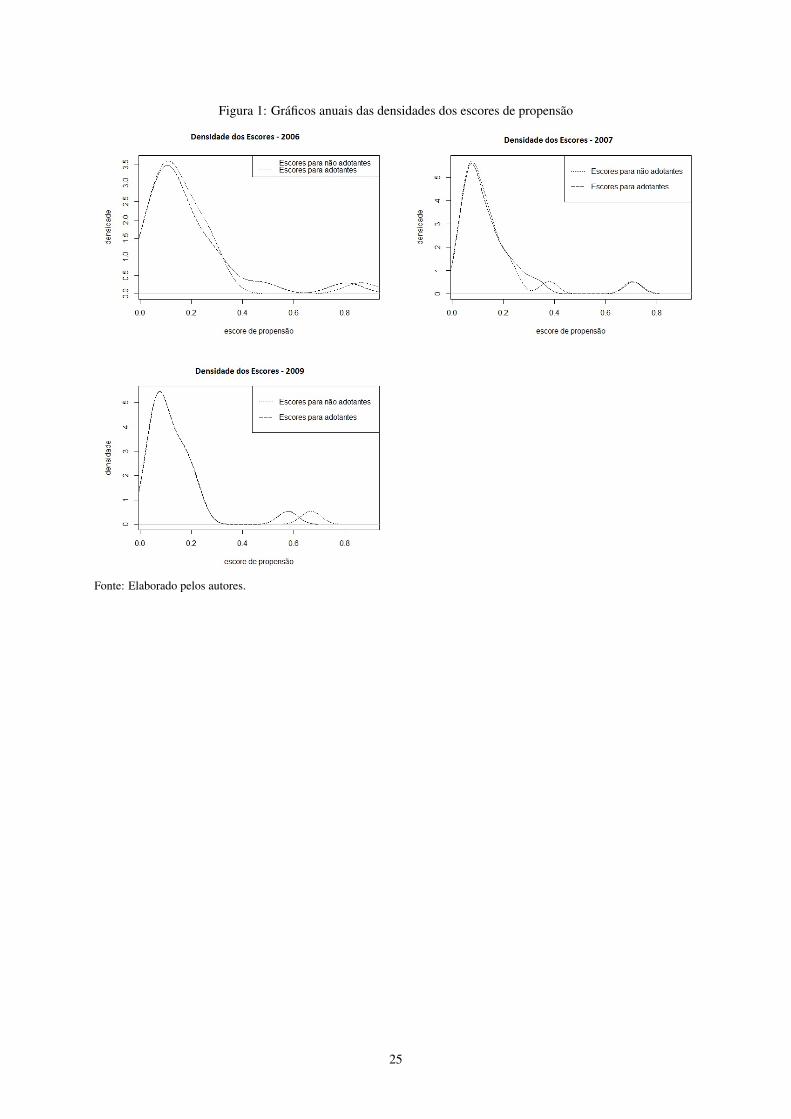

O primeiro ponto avaliado para atestar a validade dos resultados do pareamento por escore de propensão

é verificar se as hipóteses do método são atendidas. Nesse caso, buscaram-se evidências de suporte comum,

observando os gráficos da densidade dos escores de propensão e avaliando os intervalos de escores de propensão

entre os grupos. Na verificação gráfica, observam-se as áreas das densidades dos grupos de controle construídos

nos anos de 2006, 2007 e 2009 se sobrepondo aos da densidade das adotantes voluntárias, quase que por completo,

conforme pode ser observado na figura 1, no apêndice C. Já as pontuações mínimas para o grupo de adotantes

voluntárias e as pontuações máximas para o grupo de não adotantes pareadas respeitam a imposição da segunda

hipótese do modelo, apresentando intervalos de escores de propensão de [0.0372; 0.8051] em 2006, [0.0322;

0.7090] em 2007 e [0.0289; 0.5774] em 2009, conforme resultados ilustrados na tabela 5 do apêndice C.

Uma maneira de avaliar o bom ajustamento da construção do grupo de controle é a comparação dos resulta-

dos das médias das diferenças das variáveis investigadas entre os grupos de tratados, controles e toda a amostra de

não adotantes voluntários. Os resultados mostram menores diferenças médias entre grupos, para todas as variáveis

utilizadas, quando comparados o grupo de adotantes voluntárias e o de controle, do que quando comparadas com

todas as firmas em todos os anos, exceto para a variável market of book do ano de 2006, conforme observado nas

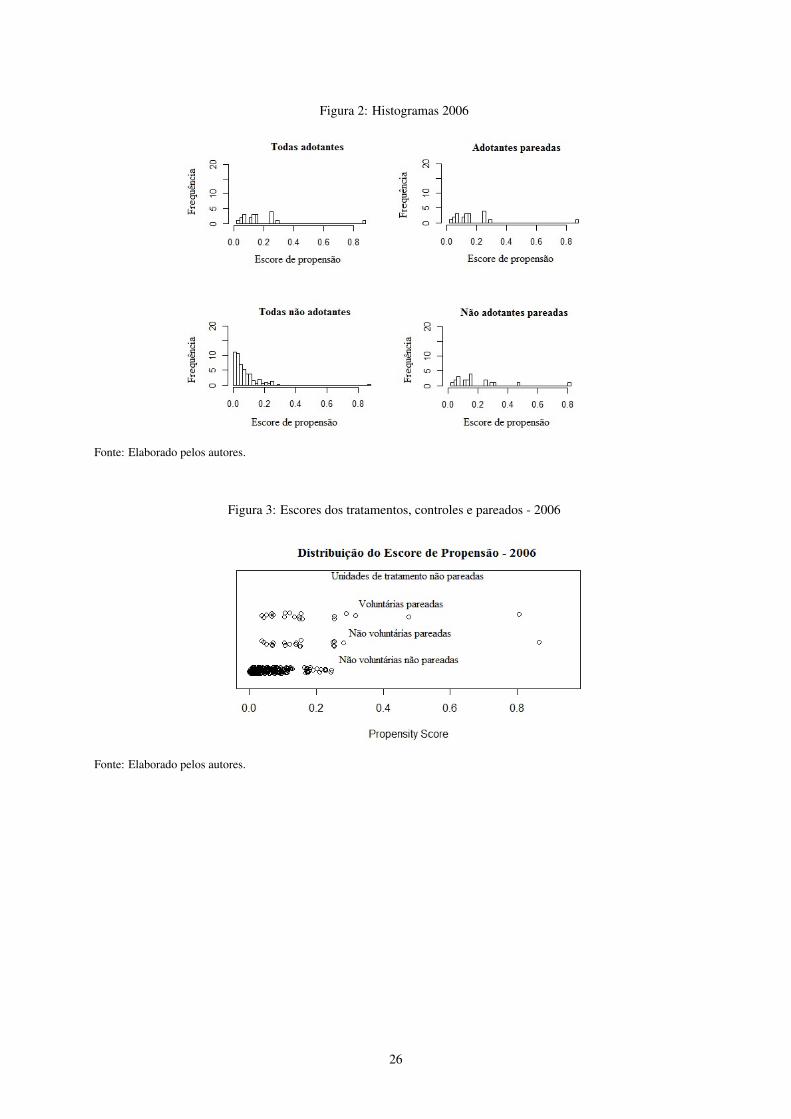

tabelas 6, 7 e 8 do apêndice C. Os demais resultados gráficos do pareamento, histograma e gráfico de dispersão

dos escores de propensão, dos grupos de adotantes voluntárias, controles e de toda a amostra encontram-se nos

gráficos de número 2 até 7, no apêndice C. Eles ilustram o quão próximos os escores das firmas ficam com o

pareamento, e como a utilização de todas as firmas se torna pobre se a intenção é a construção de um contrafactual

que se aproxime da condição das voluntárias antes da adoção.6Disponível para download em https://www.r-project.org/.7Para informações sobre a library, consultar Ho et al. (2007) e Ho et al. (2011)

12

Mesmo com o interesse principal nos valores dos escores de propensão, realizaram-se, adicionalmente,

testes da razão de verossimilhanças para verificar os ajustes globais dos modelos logit dos pareamentos, os quais

apresentaram resultados significantes a 1%8. Os testes foram realizados para certificar que o modelo se ajusta

adequadamente aos dados, corroborando com a escolha das variáveis utilizadas.

5.2 Resultados da relevância da informação contábil

Os resultados dos modelos de relevância da informação contábil são interpretados analisando os parâmetros

das equações de (1) até (6) e os coeficientes de determinação ajustados (R2 ajustado) das regressões, apresentados

nas tabelas 1 e 2. Em primeiro lugar, foram interpretados os resultados dos parâmetros α2 e β2, que evidenciam

a associação significativa e positiva entre o lucro contábil e as variáveis de mercado para todas as especificações

propostas, corroborando com teoria de que a informação contábil é relevante na determinação das variáveis de

mercado. Já os resultados dos parâmetros δ1, utilizados na verificação da existência de diferença entre os re-

sultados de mercado das empresas que adotam voluntariamente as normas e as que não adotaram, mostraram-se

estatisticamente significativos e positivos nas equações (2) e (5). Além disso, essas equações tiveram um poder

explicativo maior, quando comparadas às sem a identificação das normas, com valores que passaram de 0,0889

para 0,0917 e de 0,0480 para 0,0672, respectivamente. Contudo, esses parâmetros não se mostram significativos

para especificações que incluem as variáveis de iteração entre lucro e as IFRS, nas equações (3) e (6).

Na avaliação dos resultados dos δ2, constatou-se que a adoção das IFRS aumentou a capacidade associativa

entre o lucro contábil e as variáveis de mercado para as especificações propostas nas equações (3) e (6), confir-

mando o impacto positivo da adoção das normas nessa relação e confirmando a hipótese 1 deste estudo. Essa

inclusão da interação entre o lucro e as IFRS melhora o ajustamento dos modelos em comparação aos modelos

sem a inclusão das IFRS, aumentando os valores de R2 ajustado de 0,0917 e 0,0672, para 0,0993 e 0,0728, res-

pectivamente. Já com relação a inclusão de variáveis dummies para cada ano do período investigado, verificou-se

que todos os parâmetros estimados foram significativos, com exceção do relativo ao ano de 2007 para três espe-

cificações. Ao comparar os resultados das dummies ao resultado do ano em que não havia a norma, constantes as

demais variáveis, houve redução dos valores em 2007, 2008 e 2010 e aumento em 2009, o que não parece ser um

comportamento consistente que possa ser utilizado para afirmar algum impacto das normas. Esses resultados vem

ao encontro das suposições propostas neste trabalho sobre a não efetividade da análise da norma utilizando apenas

dummies temporais para tal, visto a generalização de outros fatores diferentes da norma interferirem durante os

anos na qualidade da informação contábil.

8Para mais informações sobre os testes, consultar Engle (1983).

13

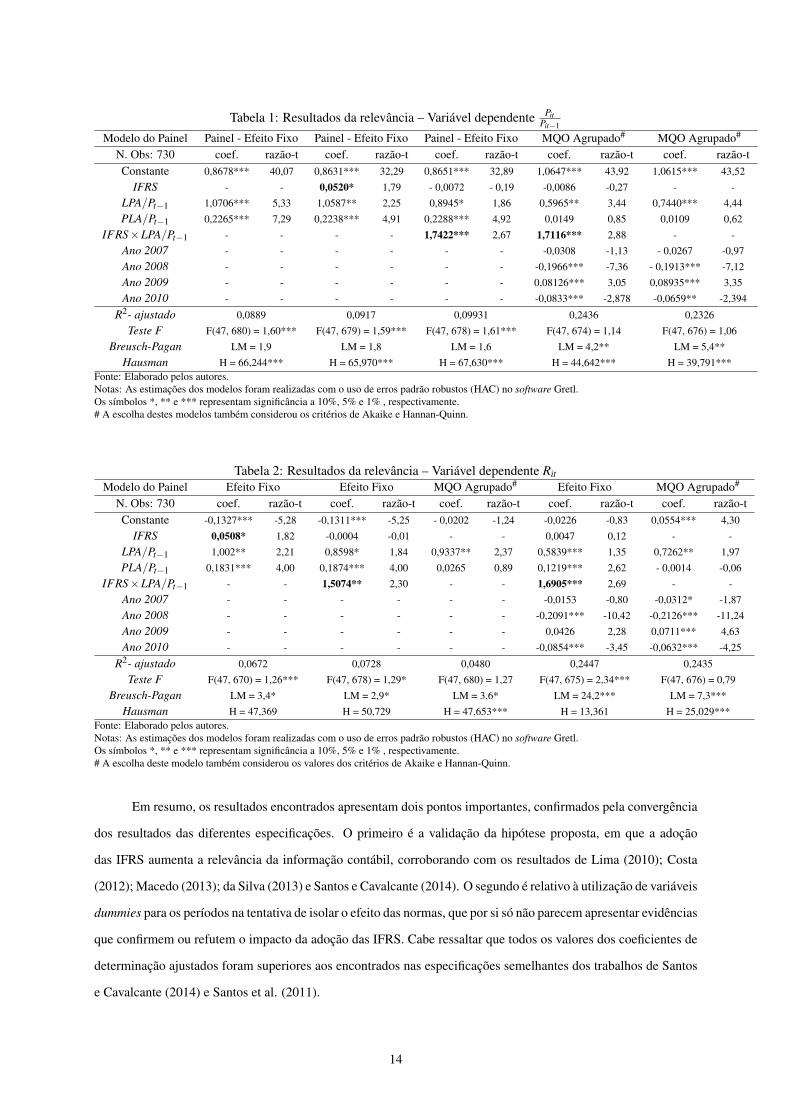

Tabela 1: Resultados da relevância – Variável dependente PitPit−1

Modelo do Painel Painel - Efeito Fixo Painel - Efeito Fixo Painel - Efeito Fixo MQO Agrupado# MQO Agrupado#

N. Obs: 730 coef. razão-t coef. razão-t coef. razão-t coef. razão-t coef. razão-tConstante 0,8678*** 40,07 0,8631*** 32,29 0,8651*** 32,89 1,0647*** 43,92 1,0615*** 43,52

IFRS - - 0,0520* 1,79 - 0,0072 - 0,19 -0,0086 -0,27 - -LPA/Pt−1 1,0706*** 5,33 1,0587** 2,25 0,8945* 1,86 0,5965** 3,44 0,7440*** 4,44PLA/Pt−1 0,2265*** 7,29 0,2238*** 4,91 0,2288*** 4,92 0,0149 0,85 0,0109 0,62

IFRS×LPA/Pt−1 - - - - 1,7422*** 2,67 1,7116*** 2,88 - -Ano 2007 - - - - - - -0,0308 -1,13 - 0,0267 -0,97Ano 2008 - - - - - - -0,1966*** -7,36 - 0,1913*** -7,12Ano 2009 - - - - - - 0,08126*** 3,05 0,08935*** 3,35Ano 2010 - - - - - - -0,0833*** -2,878 -0,0659** -2,394

R2- ajustado 0,0889 0,0917 0,09931 0,2436 0,2326Teste F F(47, 680) = 1,60*** F(47, 679) = 1,59*** F(47, 678) = 1,61*** F(47, 674) = 1,14 F(47, 676) = 1,06

Breusch-Pagan LM = 1,9 LM = 1,8 LM = 1,6 LM = 4,2** LM = 5,4**Hausman H = 66,244*** H = 65,970*** H = 67,630*** H = 44,642*** H = 39,791***

Fonte: Elaborado pelos autores.Notas: As estimações dos modelos foram realizadas com o uso de erros padrão robustos (HAC) no software Gretl.Os símbolos *, ** e *** representam significância a 10%, 5% e 1% , respectivamente.# A escolha destes modelos também considerou os critérios de Akaike e Hannan-Quinn.

Tabela 2: Resultados da relevância – Variável dependente RitModelo do Painel Efeito Fixo Efeito Fixo MQO Agrupado# Efeito Fixo MQO Agrupado#

N. Obs: 730 coef. razão-t coef. razão-t coef. razão-t coef. razão-t coef. razão-tConstante -0,1327*** -5,28 -0,1311*** -5,25 - 0,0202 -1,24 -0,0226 -0,83 0,0554*** 4,30

IFRS 0,0508* 1,82 -0,0004 -0,01 - - 0,0047 0,12 - -LPA/Pt−1 1,002** 2,21 0,8598* 1,84 0,9337** 2,37 0,5839*** 1,35 0,7262** 1,97PLA/Pt−1 0,1831*** 4,00 0,1874*** 4,00 0,0265 0,89 0,1219*** 2,62 - 0,0014 -0,06

IFRS×LPA/Pt−1 - - 1,5074** 2,30 - - 1,6905*** 2,69 - -Ano 2007 - - - - - - -0,0153 -0,80 -0,0312* -1,87Ano 2008 - - - - - - -0,2091*** -10,42 -0,2126*** -11,24Ano 2009 - - - - - - 0,0426 2,28 0,0711*** 4,63Ano 2010 - - - - - - -0,0854*** -3,45 -0,0632*** -4,25

R2- ajustado 0,0672 0,0728 0,0480 0,2447 0,2435Teste F F(47, 670) = 1,26*** F(47, 678) = 1,29* F(47, 680) = 1,27 F(47, 675) = 2,34*** F(47, 676) = 0,79

Breusch-Pagan LM = 3,4* LM = 2,9* LM = 3,6* LM = 24,2*** LM = 7,3***Hausman H = 47,369 H = 50,729 H = 47,653*** H = 13,361 H = 25,029***

Fonte: Elaborado pelos autores.Notas: As estimações dos modelos foram realizadas com o uso de erros padrão robustos (HAC) no software Gretl.Os símbolos *, ** e *** representam significância a 10%, 5% e 1% , respectivamente.# A escolha deste modelo também considerou os valores dos critérios de Akaike e Hannan-Quinn.

Em resumo, os resultados encontrados apresentam dois pontos importantes, confirmados pela convergência

dos resultados das diferentes especificações. O primeiro é a validação da hipótese proposta, em que a adoção

das IFRS aumenta a relevância da informação contábil, corroborando com os resultados de Lima (2010); Costa

(2012); Macedo (2013); da Silva (2013) e Santos e Cavalcante (2014). O segundo é relativo à utilização de variáveis

dummies para os períodos na tentativa de isolar o efeito das normas, que por si só não parecem apresentar evidências

que confirmem ou refutem o impacto da adoção das IFRS. Cabe ressaltar que todos os valores dos coeficientes de

determinação ajustados foram superiores aos encontrados nas especificações semelhantes dos trabalhos de Santos

e Cavalcante (2014) e Santos et al. (2011).

14

5.3 Resultados da tempestividade e conservadorismo

Os resultados das medidas de conservadorismo e de tempestividade são interpretados analisando os parâ-

metros estimados das equações de (7) a (12), ilustrados nas tabelas 3 e 4. Com base nisso, constatou-se que para

todas as estimações de todas as equações propostas o coeficiente β1 foi significativo e positivo, sugerindo que o lu-

cro contábil se mostrou tempestivo no período analisado para as empresas da amostra. Esse resultado se diferencia

dos apresentados em Santos e Cavalcante (2014) e Santos et al. (2011), nos quais em nenhuma das especificações

propostas tal coeficiente foi significativo a 5%. Já os resultados dos coeficientes δ1, que identificam se a adoção

das IFRS aumenta os resultados contábeis das empresas, não foram significativos em nenhuma das regressões.

Assim como o coeficiente δ2, que avalia a tempestividade informacional advinda da adoção das IFRS, também não

significativo. Esses resultados contrariam os encontrados em Costa (2012) e Da Silva (2013) e corroboram com os

de Santos e Cavalcante (2014), em que não se pôde afirmar que as normas tornaram o lucro contábil mais tempes-

tivo. Com isso, a hipótese 2 deste estudo, que afirma que a adoção das IFRS no Brasil aumentaria a tempestividade

informacional do lucro contábil, não se confirma.

Tabela 3: Resultados do modelo de tempestividadeModelo do Painel Efeito Aleatório Efeito Aleatório Efeito Aleatório

N. Obs: 730 coef. razão-t coef. razão-t coef. razão-tConstante 0,0292*** 8,55 0,0287*** 8,17 0,0288*** 8,14

R 0,0460*** 6,61 0,0456*** 6,54 0,0432*** 5,79IFRS - - 0,0032 0,591 0,0018 0,32

RxIFRS - - - - 0,0197 0,90

R2- ajustado 0.0577 0.05816 0.0592Teste F F(47, 681) = 4,68*** F(47, 680) = 4,691*** F(47, 679) = 4,699***

Breusch-Pagan LM = 181,9*** LM = 182,3*** LM = 183,3***Hausman H = 0,018 H = 0,275 H = 0,641

Fonte: Elaborado pelos autores.Notas: Os símbolos *, ** e *** representam significância a 10%, 5% e 1% , respectivamente.

Com relação ao conservadorismo condicional do lucro contábil para as empresas adotantes das normas e

seus pares, os resultados dos coeficientes β2 e β3 não se apresentaram significativos ou seus sinais foram contrários

aos esperados, não confirmando o reconhecimento assimétrico de perda econômica em relação ao ganho. Asim

como o coeficiente δ̃2, que verifica a alteração do conservadorismo oriunda da mudança da norma para as IFRS,

que também não apresentou resultados estatisticamente significativos para nenhuma das especificações propostas.

Isso indica que as normas internacionais não tiveram impacto sobre o conservadorismo do lucro contábil no Brasil

para o período investigado, não confirmando a hipótese 3 deste estudo, a qual afirmava que a adoção das IFRS

aumentaria o nível de conservadorismo do lucro contábil. Esses resultados são semelhantes aos encontrados em

Santos et al. (2011) e Santos e Cavalcante (2014) e, por outro lado, contrariam os constantes em Da Silva (2013).

15

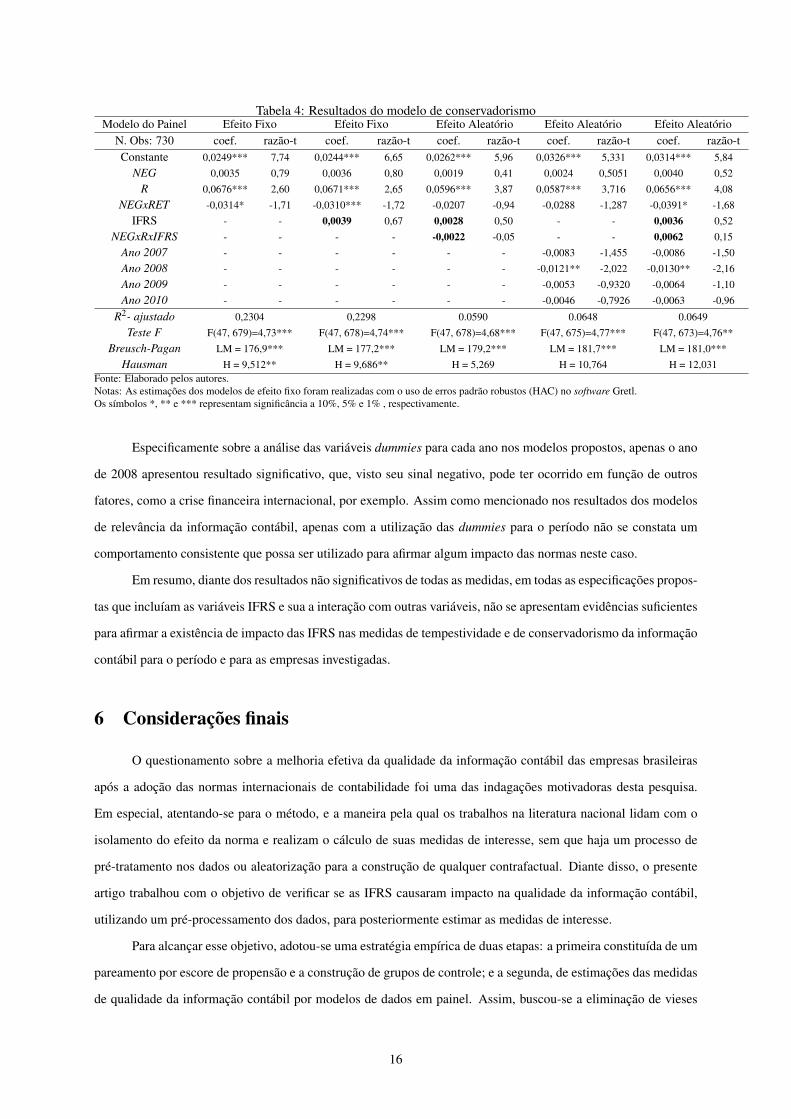

Tabela 4: Resultados do modelo de conservadorismoModelo do Painel Efeito Fixo Efeito Fixo Efeito Aleatório Efeito Aleatório Efeito Aleatório

N. Obs: 730 coef. razão-t coef. razão-t coef. razão-t coef. razão-t coef. razão-tConstante 0,0249*** 7,74 0,0244*** 6,65 0,0262*** 5,96 0,0326*** 5,331 0,0314*** 5,84

NEG 0,0035 0,79 0,0036 0,80 0,0019 0,41 0,0024 0,5051 0,0040 0,52R 0,0676*** 2,60 0,0671*** 2,65 0,0596*** 3,87 0,0587*** 3,716 0,0656*** 4,08

NEGxRET -0,0314* -1,71 -0,0310*** -1,72 -0,0207 -0,94 -0,0288 -1,287 -0,0391* -1,68IFRS - - 0,0039 0,67 0,0028 0,50 - - 0,0036 0,52

NEGxRxIFRS - - - - -0,0022 -0,05 - - 0,0062 0,15Ano 2007 - - - - - - -0,0083 -1,455 -0,0086 -1,50Ano 2008 - - - - - - -0,0121** -2,022 -0,0130** -2,16Ano 2009 - - - - - - -0,0053 -0,9320 -0,0064 -1,10Ano 2010 - - - - - - -0,0046 -0,7926 -0,0063 -0,96

R2- ajustado 0,2304 0,2298 0.0590 0.0648 0.0649Teste F F(47, 679)=4,73*** F(47, 678)=4,74*** F(47, 678)=4,68*** F(47, 675)=4,77*** F(47, 673)=4,76**

Breusch-Pagan LM = 176,9*** LM = 177,2*** LM = 179,2*** LM = 181,7*** LM = 181,0***Hausman H = 9,512** H = 9,686** H = 5,269 H = 10,764 H = 12,031

Fonte: Elaborado pelos autores.Notas: As estimações dos modelos de efeito fixo foram realizadas com o uso de erros padrão robustos (HAC) no software Gretl.Os símbolos *, ** e *** representam significância a 10%, 5% e 1% , respectivamente.

Especificamente sobre a análise das variáveis dummies para cada ano nos modelos propostos, apenas o ano

de 2008 apresentou resultado significativo, que, visto seu sinal negativo, pode ter ocorrido em função de outros

fatores, como a crise financeira internacional, por exemplo. Assim como mencionado nos resultados dos modelos

de relevância da informação contábil, apenas com a utilização das dummies para o período não se constata um

comportamento consistente que possa ser utilizado para afirmar algum impacto das normas neste caso.

Em resumo, diante dos resultados não significativos de todas as medidas, em todas as especificações propos-

tas que incluíam as variáveis IFRS e sua a interação com outras variáveis, não se apresentam evidências suficientes

para afirmar a existência de impacto das IFRS nas medidas de tempestividade e de conservadorismo da informação

contábil para o período e para as empresas investigadas.

6 Considerações finais

O questionamento sobre a melhoria efetiva da qualidade da informação contábil das empresas brasileiras

após a adoção das normas internacionais de contabilidade foi uma das indagações motivadoras desta pesquisa.

Em especial, atentando-se para o método, e a maneira pela qual os trabalhos na literatura nacional lidam com o

isolamento do efeito da norma e realizam o cálculo de suas medidas de interesse, sem que haja um processo de

pré-tratamento nos dados ou aleatorização para a construção de qualquer contrafactual. Diante disso, o presente

artigo trabalhou com o objetivo de verificar se as IFRS causaram impacto na qualidade da informação contábil,

utilizando um pré-processamento dos dados, para posteriormente estimar as medidas de interesse.

Para alcançar esse objetivo, adotou-se uma estratégia empírica de duas etapas: a primeira constituída de um

pareamento por escore de propensão e a construção de grupos de controle; e a segunda, de estimações das medidas

de qualidade da informação contábil por modelos de dados em painel. Assim, buscou-se a eliminação de vieses

16

de seleção, bem como a solução de problemas de variáveis não observadas. O grupo de tratamento foi composto

pelas adotantes voluntárias das normas, e as medidas de qualidade da informação utilizadas foram a relevância

informacional do lucro, a tempestividade e o conservadorismo da informação contábil.

Os resultados do balanço dos pareamentos se mostraram satisfatórios, com a construção de grupos de con-

trole que respeitam os pré-supostos do modelo de pareamento por escore de propensão, além de apresentarem

grupos de tratamento e de controle muito semelhantes em termos de escores de propensão e resultados médios das

variáveis.

Com relação à investigação da hipótese de que a adoção das IFRS aumenta a relevância da informação

contábil, os resultados encontrados a confirmam, para todas as especificações propostas. Assim, para empresas

que adotaram as normas internacionais o lucro se tornou mais relevante na determinação das variáveis de mercado.

Já para a verificação das hipóteses de que a adoção das IFRS no Brasil aumentou a tempestividade informacional

do lucro contábil e de que a adoção das normas aumentou o nível de conservadorismo do lucro contábil, os resul-

tados não se confirmaram. Ou seja, as medidas de conservadorismo e tempestividade não apresentam variações

significativas frente à adoção das normas no país. Outro aspecto importante é relativo à utilização de variáveis

dummies temporais, que são um critério utilizado na literatura nacional na tentativa de isolar o efeito das normas e

que por si só não apresentaram evidências que confirmem ou refutem o impacto da adoção das IFRS para a amostra

investigada.

Acredita-se que, com os resultados encontrados, este trabalho contribui servindo como base para uma nova

possibilidade de procedimento de análise de avaliação de normas/políticas contábeis. Uma das limitações deste

estudo é o baixo número de empresas utilizadas e a impossibilidade de extrapolar os resultados aqui encontrados

para todas as firmas brasileiras. Justifica-se a utilização deste pequeno número, visto o curto período de tempo em

que houve possibilidade de adoção voluntária e o baixo número de firmas adotantes. Ressalta-se que os resultados

aqui encontrados apenas captam o resultado médio do tratamento para os tratados, ou seja, têm validade apenas

para as empresas adotantes voluntárias avaliadas neste período de investigação.

Uma alternativa para superar essa limitação, e que pode ser utilizada em pesquisas futuras, é a utilização de

todas as firmas brasileiras de capital aberto (excetuando as adotantes voluntárias) em períodos anteriores e poste-

riores à obrigatoriedade da norma e a construção de um grupo de controle composto por empresas não adotantes

das normas de outros países, com características legais e econômicas semelhantes as do Brasil. Assim, esta nova

alternativa passaria por um novo pareamento, com variáveis a nível país, tais como o desenvolvimento econômico,

a qualidade legal das instituições e o nível de desenvolvimento do mercado financeiro, além das variáveis a nível

de firma.

Salienta-se que os resultados encontrados e a proposta realizada não desqualificam nem invalidam algum

resultado já encontrado na literatura, realizados com base em outros procedimentos metodológicos. Este estudo

apenas ilustra uma alternativa para o isolamento de normas/políticas, busca da eliminação de viés de seleção e

construção de grupos que se aproximem de contrafactuais.

17

REFERÊNCIAS

Abadie, A., & Imbens, G. W. (2006). Large sample properties of matching estimators for average treatmenteffects. Econometrica, 74, 235–267.

Ahmed, K., Chalmers, K., & Khlif, H. (2013). A meta-analysis of IFRS adoption effects. InternationalJournal of Accounting, 48, 173-217.

Armstrong, C. S., Barth, M. E., & Riedl, E. J. (2010). Market reaction to the adoption of IFRS in Europe.The Accounting Review, 85, 31–61.

Angrist, J.D., & Pischke, J.S. (2008). Mostly Harmless Econometrics: An Empiricist’s Companion. Prin-ceton University Press, 21-82.

Barth, M. E., Bearver, W. H., & Landsman, W. R. (2001). The relevance of the value-relevance literaturefor financial accounting standard setting: another view. Journal of Accounting and Economics, 31, 77-104.

Barth, M., & Clinch, G. (2009). Scale effects in capital markets-based accounting research. Journal ofBusiness Finance & Accounting 36, 253–288.

Barth, M E., Landsman, W. R., & Lang, M. H. (2008). International Accounting standards and accountingquality. Journal of Accounting Research. 46, 467-498.

Basu, S. (1997). The conservatism principle and the asymmetric timeliness of earnings. Journal of Accou-ting and Economics, 24, 3-37.

Beaver, W., Lambert, R., & Morse, D. (1980). The information content of security prices. Journal of Ac-counting and Economics, 2 (1), 3-28.

Callao, S., Jarne, J. I., & Laínez, J. A. (2007). Adoption of IFRS in Spain: effect on the comparability andrelevance of financial reporting. Journal of International Accounting Auditing & Taxation, 16, 148-178.

Costa, P. S. (2012). Implicações da adoção das IFRS sobre a conformidade financeira e fiscal das compa-nhias abertas brasileiras. Tese de doutorado, Universidade de São Paulo, São Paulo, SP, Brasil.

Da Silva, R. L. M. (2013). A Adoção Completa das IFRS no Brasil: Qualidade das Demonstrações Contá-bies e o Custo de Capital Próprio. São Paulo. Tese de doutorado, Universidade de São Paulo, São Paulo, SP, Brasil.

Da Silva, R. L. M., & Nardi, P. C. C. (2014). A adoção completa das IFRS no Brasil reduz o custo de capitalpróprio? VIII Congresso Anpcont, Rio de Janeiro. 18 p.

Easton, P. D., & Sommers, G. A. (2003). Scale and the Scale Effect in Market-based Accounting Research.Journal of Business Finance & Accounting, 30 (12), 25-56.

Engle, R. F. (1983). Wald, Likelihood Ratio and Lagrange Multiplier Tests in Econometrics. Handbook ofEconometrics II. Elsevier.

Ferreira, L. F., García Lara, J. M., & Gonçalves, T. (2007). Accounting conservatism in Portugal: Si-milarities and differences facing Germany and the United Kingdom. Revista de Administração Contemporânea,11(SPE2), 163-188.

Francis, J. and Schipper, K. (1999) Have financial statements lost their relevance? Journal of AccountingResearch, 37, pp. 319–352.

Francis, J., LaFond, R., Olsson, P. M., & Schipper, K. (2004). Costs of equity and earnings attributes. Theaccounting review, 79(4), 967-1010.

18

Garanina, T. A., & Kormiltseva, P. S. (2014). The effect of International Financial Reporting Standards(IFRS) adoption on the value relevance of financial reporting: a case of Russia. In C. N. Albu, & R. V. Mustata(Ed.). Accounting in Central and Eastern Europe (Research in Accounting in Emerging Economies). EmeraldGroup Publishing Limited, 13 (8), 27-60.

Gil-Alana, L. A., Iniguez-Sanchez, R., & Lopez-Espinosa, G. (2011). Endogenous problems in cross-sectional valuation models based on accounting information. Review of Quantitative Finance and Accounting, 37(2), 245-265.

Goncalves, J. C, Batista, B. L. L, Macedo, M. A. S, & Marques, A. V. C. (2014). Análise do impacto doprocesso de convergência às normas internacionais de contabilidade no brasil: um estudo com base na relevânciada informação contábil. Revista Universo Contábil, 10 (3), 25-43.

Hausman, J. A. (1978). Specification tests in econometrics. Econometrica, 46, 1251–1271.

Hail, L., Leuz, C., & Wysocki, P. (2010). Global accounting convergence and the potential adoption ofIFRS by the U.S. (part II). Accounting Horizons, 24, 567-588.

Heckman, J. J., Ichimura, H., & Todd, P. E. (1997). Matching as an Econometric Evaluation Estimator:Evidence from Evaluating a Job Training Program. Review of Economic Studies, 64, 605-654.

Ho, D., Imai, K., King, G., & Stuart, E. (2007). Matching as Nonparametric Preprocessing for ReducingModel Dependence in Parametric Causal Inference. Political Analysis, 15, 199-236.

Ho, D., Imai, K., King, G., & Stuart, E. (2011). Matchit: Nonparametric Preprocessing for ParametricCausal Inference. Journal of Statistical Software, 42, 1-28.

Houqe, M. N., Zijl ,T. V., Dunstan, K., & Karim, A. K. M. W. (2012). The Effect of IFRS Adoption andInvestor Protection on Earnings Quality Around the World. The International Journal of Accounting, 47, 333–355.

Iatridis, G. (2010). International Financial Reporting Standards and the quality of financial statement infor-mation. International Review of Financial Analysis, 19, 193–204.

Johnston, J., & DiNardo, J. (1997). Econometric Methods. 4th ed. New York: McGraw Hill.

Karampinis, N., & Hevas, D. (2009). The effect of the mandatory application of IFRS on the value rele-vance do accounting data: some evidence from Greece. European Research Studies, 12 (1), 73-100.

Kargin, S. (2013). The impact of IFRS on the value relevance of accounting information: evidence fromTurkish firms. International Journal of Economics and Finance, 5 (4), 71-80.

Khandker, S. R., Koolwal, G. B., & Samad, H. A. (2010). Handbook on Impact Evaluation: QuantitativeMethods and Practices. World Bank.

Klimczak, K. M. (2011). Market reaction to mandatory IFRS adoption: evidence from Poland. Accountingand Management Information Systems, 10 (2), 228-248.

Kothari, S. P., & Zimmerman, J. L. (1995). Price and return models. Journal of Accounting and economics,20(2), 155-192.

Lima, J. B. N. (2010). A relevância da informação contábil e o processo de Convergência para as NormasIFRS no Brasil. São Paulo. Tese de doutorado, Universidade de São Paulo, São Paulo, SP, Brasil.

Lima, V. S., de Lima, G. A. S. F., Lima, I. S., & Carvalho, L. N. G. (2010). Determinantes da convergênciaaos padrões internacionais de contabilidade no Brasil. ANPCONT. Retrieved from http://congressos.anpcont.org.br/congressos-antigos/iv/images/cue_302.pdf.

19

Lourenço, I. C., Branco, M. C. (2015a). Main Consequences of IFRS Adoption: Analysis of Existing Lite-rature and Suggestions for Further Research. Revista Contabilidade & Finanças, 26 (68), 126–139.

Lourenço, I. C., Branco, M. C. (2015b). A governança corporativa e o efeito da adoção das IFRS: o casobrasileiro. Revista Universo Contábil, 11(1), 157–172.

Macedo, M. A. S., Machado, M. R., Machado, M. A. V., & Mendonça, P. H. C. (2013). Impacto da conver-gência às normas contábeis internacionais no Brasil sobre o conteúdo informacional da Contabilidade. Revista deEducação e Pesquisa em Contabilidade, 7 (3), 222-239.

Paul, A., Walton, P. J., & Yang, D. (2012). Voluntary Adoption of IFRS: A Study of Determinants for UKUnlisted Firms. SSRN Electronic Journal. 1-42.

Peixoto, B., Pinto, C. C. X., Lima, L., Foguel, M. N., & Barros, R. P. (2012). Avaliação Econômica deProjetos Sociais. Organizado por Naercio Menezes Filho. ed.1, Dinâmica Gráfica e Editora.

Rathke, A. A. T., Santana, V. D. F., Lourenço, I. M. E. C., & Dalmácio, F. Z. (2016). International Finan-cial Reporting Standards and Earnings Management in Latin America. Revista de Administração Contemporânea,20(3), 368-388.

Rosenbaum, P. R., & Rubin, D. B. (1983). The Central Role of the Propensity Score in Observational Stu-dies for Causal Effects. Biometrika, 70 (1), 41-55.

Santos, M. A. C., & Cavalcante, M. E. M. A. D. C. (2014). O Efeito da Adoção dos IFRS sobre a Relevân-cia Informacional do Lucro Contábil no Brasil. Revista Contabilidade & Finanças, 25 (66), 228-241.

Santos, L. P. G., Lima, G. A. S. F., Freitas, S. C., & Lima, I. S. (2011). Efeito da Lei 11.638/07 sobre oconservadorismo condicional das empresas listadas BM&FBOVESPA. Revista Contabilidade e Finanças, 22 (56),174-188.

Shadish, W., Cook, T., & Campbell, D. (2002). Experimental and quasi-experimental designs for generali-zed causal inference. Boston: Houghton Mifflin.

Soderstrom, N. S., & Sun, K. J. (2007). IFRS adoption and accounting quality: a review. European Ac-counting Review, 16(4), 675-702.

Stock, J. H., & Watson, M. W. (2003). Introduction to econometrics. 2nd edition. Addison Wesley NewYork.

Van Tendeloo, B., & Vanstraelen, A. (2005). Earnings management under German GAAP versus IFRS.The European Accounting Review, 14 (1), 155-180.

Wooldridge, J. M. (2002). Econometric Analysis of Cross Section and Panel Data. Cambridge: The MITPress.

Zeff, S. A. (2014). A Evolução do IASC para o IASB e os Desafios Enfrentados. Revista Contabilidade &Finanças, 25(SPE), 300-320.

20

Apêndice A - Ilustração do viés de seleção

A partir da adaptação do trabalho de Khandker et al. (2010), ilustra-se o problema da tentativa de avaliações

de impacto na medição do efeito direto da norma (T) nos resultados das medidas de qualidade da informação (Y)

sem qualquer aleatorização ou pré-processamento de dados. O problema pode ser descrito da seguinte forma:

Yi = αXi +βTi + εi, (17)

em que T é uma dummie igual a 1 para aqueles que adotam as normas e 0 para os que não adotam as normas;

X é um conjunto de outras características observadas das firmas e ε é um termo de erro que reflete as características

não observadas que também afetam Y.

O problema com a estimativa da equação (17) é que o tratamento não é aleatório devido aos seguintes

fatores: (i) a adoção é obrigatória a partir de 2010 e (ii) no período de adoção voluntária existe autosseleção.

Esses problemas de seleção podem ser determinados por características observadas, não observadas, ou

ambas. Especificamente no caso dos fatores não observados, o termo de erro na equação de estimativa conterá

variáveis que também são correlacionados com o tratamento simulado, T. A existência dessas características não

observadas na equação (17) leva a um viés de seleção não observado. Ou seja, cov (T, ε) 6= 0 implica a violação de

um dos principais pressupostos de mínimos quadrados ordinários na obtenção de estimativas consistentes. Assim, a

correlação entre a variável de tratamento e o erro influencia as outras estimativas da equação, incluindo a estimativa

do efeito do programa β .

Para exemplificar, deixe Yi representar a medidade de qualidade da informação contábil para a firma i. Para

as adotantes, Ti=1, é o valor de Yi sob tratamento e é representado como Yi(1). Para as não adotantes, Ti=0 e Yi

pode ser representado como Yi(0). Se Yi(0) é usado nas firmas não adotantes como um resultado de comparação

para os resultados das adotantes Yi(1), o efeito médio do programa pode ser representado da seguinte forma:

D = E(Y1(1)|Ti = 1)−E(Y1(0)|Ti = 0) (18)

De acordo com Khandker et al. (2010), o problema é que os grupos tratados e não tratados não podem ser

os mesmos antes da intervenção, de modo que a diferença esperada entre esses grupos não pode ser inteiramente

devido à adoção da norma. Para demonstrar isso, na equação (18), adiciona-se e se subtrai o resultado esperado para

os não adotantes, caso tivessem adotado as normas E(Yi(0)|Ti=1), ou, de outra forma, especifica-se o contrafactual,

alterando para a equação:

D = E(Yi(1)|Ti = 1)−E(Yi(0)|Ti = 0)+ [E(Yi(0)|Ti = 1)−E(Yi(0)|Ti = 1)] (19)

D = AT E +[E(Yi(0)|Ti = 1)−E(Yi(0)|Ti = 0)]

21

D = AT E +B (20)

Nessas equações, ATE é o efeito médio do tratamento [E(Yi(1)|Ti = 1)−E(Yi(0)|Ti = 1)], ou seja, o im-

pacto médio de resultados das adotantes em relação às não adotantes das normas, tal como se as firmas não

adotantes também fossem adotantes. O ATE corresponde a uma situação em que as firmas adotantes das normas

seriam escolhidas aleatoriamente a partir da população, de modo que as adotantes e não adotantes teriam a mesma

probabilidade de receber o tratamento T (adotar as normas).

O termo B, [E(Yi(0)|Ti = 1)−E(Yi(0)|Ti = 0)], é a extensão do viés de seleção que surge no uso de D

como uma estimativa da ATE, pois não se sabe E(Yi(0)|Ti = 1), então não se pode calcular a magnitude do viés

de seleção. Assim, se não se conhece a extensão do viés de seleção, não é possível saber a diferença exata nos

resultados entre tratados e os grupos de controle nesta ocasião.

22

Apêndice B - Dados e Fontes

Tabela 5: Descrição dos dadosSigla Variável Etapa Frequêcia/ FonteLPA Lucro líquido do exercício por ação Avaliação da Norma Trimestral/Economática

Tamanho Logaritmo Natural do Ativo Pareamento Anual/EconomáticaR Retorno da ação, apurado na forma logarítmica Avaliação da Norma Trimestral/EconomáticaP Preço de fechamento Avaliação da Norma Trimestral/Economática

PLA Patrimônio Líquido por Ação Avaliação da Norma Trimestral/EconomáticaPL Patrimônio Líquido Pareamento Anual/Economática

IFRS Dummy que identifica com 1 a adoção da firma pelanorma, e zero caso contrário

Avaliação da Norma Trimestral/Economática e CVM

END Endividamento – Razão entre o ativo total e a diferençaentre ativo e o patrimônio líquido

Pareamento Anual/Economática

MOB Market of book – Razão entre o valor de mercado e opatrimônio liquido

Pareamento Anual/Economática

VM Valor de mercado = Preço das ações x quantidade deações

Pareamento Anual/Economática

ADR American Depositary Receipt - Assume 1 se a empresaemite ADR, zero no contrário

Pareamento Anual/NYSE

Ativo Ativo total Pareamento Anual/EconomáticaFonte: Elaborado pelos autores.

23

Apêndice C - Resultados do pareamento

Tabela 6: Quantidade total de firmas, grupos de controle e tratamento por anoAno 2006 2007 2009

Algorítmo de Pareamento Nearest Neighbor Matching Genétic Matching Nearest Neighbor MatchingFirmas Controle Tratamento Controle Tratamento Controle TratamentoTodas 226 20 281 22 269 19

Pareadas 20 20 22 22 19 19Não Pareadas 206 0 259 0 250 0

Escore mínimo das pareadas 0.0368 0.0372 0.0261 0.0322 0.0286 0.0289Escore máximo das pareadas 0.8051 0.8641 0.7090 0.7048 0.5774 0.6676

Fonte: Elaborado pelos autores.

Tabela 7: Balanço do Pareamento - 2006Valores médios antes do pareamento Valores médios depois do pareamento

Variáveis Tratados Controles Diferença das Médias Tratados Controles Diferença das MédiasTamanho 15,4005 13,4686 1,9319 15,4005 15,2340 0,1665

PL 8601997 1473313 7128684 8601997 4955193 3646804ADR 0,3000 0,0885 0,2115 0,3000 0,3000 0VM 22364606 2862595 19502010 22364606 13558422 8806183END 2,1210 2,3453 -0,2243 2,1210 2,0920 0,0290MOB 4,472 2,9537 1,5188 4,472 8,9755 -4,5030

Fonte: Elaborado pelos autores.

Tabela 8: Balanço do Pareamento - 2007Valores médios antes do pareamento Valores médios depois do pareamento

Variáveis Tratados Controles Diferença das Médias Tratados Controles Diferença das MédiasTamanho 15,2376 13,5764 1,6612 15,2376 15,1816 0,0561

PL 8260092 1414495 6845595 8260092 5029792 3230300ADR 0,2700 0,0712 0,2016 0,2700 0,2700 0.0000VM 29556020 3574776 25981243 29556020 19965870 9590148END 2,1682 2,7426 -0,5745 2,1682 2,1327 0,0355MOB 4,3600 3,2795 1,0805 4,3600 4,3082 0,0518

Fonte: Elaborado pelos autores.

Tabela 9: Balanço do Pareamento - 2009Valores médios antes do pareamento Valores médios depois do pareamento

Variáveis Tratados Controles Diferença das Médias Tratados Controles Diferença das MédiasTamanho 15,5961 13,7198 1,8763 15,5961 15,5591 0,0370

PL 12268700 1901045 10367653 12268700 7697055 4571643ADR 0,2632 0,0669 0,1962 0,2632 0,2105 0,0526VM 26847570 3941301 22906271 26847570 19163590 7683981END 1,7726 3,6875 -1,9148 1,7726 1,6732 0,0995MOB 4,5689 -0,8678 5,4368 4,5689 4,2853 0,2837

Fonte: Elaborado pelos autores.

24

Figura 1: Gráficos anuais das densidades dos escores de propensão

Fonte: Elaborado pelos autores.

25

Figura 2: Histogramas 2006

Fonte: Elaborado pelos autores.

Figura 3: Escores dos tratamentos, controles e pareados - 2006

Fonte: Elaborado pelos autores.

26

Figura 4: Histogramas 2007

Fonte: Elaborado pelos autores.

Figura 5: Escores dos tratamentos, controles e pareados - 2007

Fonte: Elaborado pelos autores.

27

Figura 6: Histogramas 2009

Fonte: Elaborado pelos autores.

Figura 7: Escores dos tratamentos, controles e pareados - 2009

Fonte: Elaborado pelos autores.

28