o futuro das relaç ões econ ómicas portugal...

TRANSCRIPT

1

Nº 2 - Dezembro 1999 EDITORIAL

O futuro das relações económicas Portugal-China Dr. Pedro Catarino Embaixador de Portugal na China

O excelente momento político que as relações entre Portugal e a China têm vindo a atravessar nos últimos anos sob a influência benéfica de um processo de Macau que tem evoluído harmoniosamente não tem sido acompanhado por um desenvolvimento visível das relações económicas entre os dois países. Efectivamente o nível das trocas comerciais, cooperação económica e investimentos é muito pouco significativo.

No passado, as razões de tal situação prendiam-se com o facto de a China ser um país fechado ao exterior, com uma economia de Estado, sem um sistema legal bem definido e transparente que oferecesse as necessárias garantias e com uma burocracia asfixiante. Por outro lado as nossas prioridades estavam voltadas para a União Europeia, países de língua portuguesa e EUA.

A situação actual, quer no que respeita à China, quer a Portugal, alterou-se profundamente. A China tem vindo a seguir uma política de abertura e reforma com índices de crescimento altissimos. É patente o esforço de modernização em todos os sectores. A economia chinesa apresenta hoje, se bem que ainda tendencialmente, muitas das características de uma economia de mercado e constitui

FICHA TÉCNICA Editores: Câmara de Comércio e Indústria Luso-Chinesa Praça de Alvalade, 6 - 9º 1700-037 LISBOA Tel: ++.351. 21 793 42 84 e-mail: [email protected] CEsA - Centro de Estudos sobre África e do Desenvolvimento ISEG/UTL -- Rua Miguel Lupi, 20 - 5º 1429-078 LISBOA Tel: ++.351.21 392 59 83 Fax: ++.351.21 397 62 71 e-mail: [email protected] URL: http://www.iseg.utl.pt/cesa/infochina Cordenação e Secretariado: CCIL-C Redacção: António Almeida Serra (Director) e Fernanda Ilhéu Design Gráfico e Paginação: José Manuel Ferreira Distribuição gratuita

2

indubítavelmente um mercado interno com um potencial gigantesco. A entrada da China na OMC e as adaptações que ela terá que fazer para o conseguir virão melhorar as condições da integração da economia chinesa na economia mundial e das suas interacções com as economias de outros países. Por seu lado a economia portuguesa tem vindo também a desenvolver-se e a fortalecer-se, internacionalizando-se no sector dos investimentos e necessitando de um alargamento e diversificação dos seus mercados de exportação.

Este é o cenário que se nos depara neste limiar do próximo milénio, no qual a China se tornará previsivelmente num dos maiores mercados do mundo. É imperativo que não deixemos fugir as oportunidades que tal mercado nos pode oferecer e que procuremos desde já ganhar posições que nos permitam competir com os nossos concorrentes. O mercado chinês continuará a ser um mercado difícil dadas as suas características, barreiras ainda existentes e dificuldades resultantes da língua e da distância. Mas temos algumas vantagens que precisamos aproveitar: Macau, que poderá e deverá constituir uma ponte para a China e o nosso relacionamento secular com os chineses.

Para negociar na china será indispensável um apoio local eficiente e um bom conhecimento da realidade chinesa. No primeiro caso, a Embaixada de Portugal em Pequim, que recentemente se dotou de instalações mais adequadas, deverá desempenhar um papel primordial. No segundo caso, serão instituições como a Câmara de Comércio e Indústria Luso-Chinesa que, complementando o trabalho do ICEP, poderão desenvolver uma acção de estímulo e apoio aos empresários portugueses. Mas serão estes e o seu espírito de negócios, iniciativa e profissionalismo quem, em última análise, terão a chave do desenvolvimento futuro das relações económicas entre Portugal e a China.

Wang Qiliang Embaixador da R.P. China em Portugal

Por ocasião da entrada no novo milénio, estou muito contente por ter esta oportunidade de comunicar com os empresários portugueses através do Boletim Infochina da Câmara de Comércio e Indústria Luso-Chinesa e deste modo apresentar a República Popular da China.

Em 1978, começou a levar a cabo a sua política de reforma e abertura ao mundo exterior. Desde então, alcançou um estável crescimento económico, com uma média de 8%. O valor total do comércio na China atingiu o valor de USD 323,93 biliões, ocupando o 10º lugar entre as grandes potências comerciais, a reserva de moeda estrangeira é a 2ª maior do mundo com USD 144,9 biliões. No final de 1998, 324.712 empresas estrangeiras tinham sido registadas em todo o país, com um valor contratual de USD 572,5 biliões dos quais foram utilizados USD 267,45 biliões. A sua grande capacidade de desenvolvimento e o seu enorme potencial fazem da China um dos mercados mais atractivos em todo o mundo.

No século XXI, a China vai concretizar a terceira fase da sua estratégia de desenvolvimento e de modernização, isto é, atingirá o nível de um país de desenvolvimento médio. Neste processo, a economia chinesa ficará com maior abertura ao exterior e com os contactos e intercâmbios mais estreitos com a economia mundial.

Nos últimos anos, através dos esforços comuns de ambas as partes, incluindo os trabalhos persistentes da CCIL-C, as relações económicas e comerciais entre a China e Portugal têm-se desenvolvido progressivamente. O volume das trocas comerciais tem aumentado de ano para ano. Em 1998, o valor total do comércio foi de USD 228 milhões e este ano, até ao mês de Setembro, foi de USD 191 milhões, com um crescimento de 10,6% em relação ao mesmo período no ano anterior. Até finais de 1998, o investimento português na China abrangeu 37 itens, o valor total dos contratos assinados foi de US$ 44,94 milhões e o valor total dos contratos assinados foi de USD 21,34 milhões.

3

As empresas portuguesas têm uma longa tradição de produção e boa tecnologia e os seus produtos têm uma óptima relação qualidade-preço. O futuro da cooperação económica e comercial entre os dois países é brilhante.

No passado mês de Outubro, o Presidente da República Popular da China, Jiang Zemin realizou uma visita oficial com êxito a Portugal. Nesta visita, os líderes dos dois países trocaram opiniões sobre um maior desenvolvimento das relações bilaterais, especialmente intercâmbio e cooperação no domínio da economia e comércio e na área da ciência e tecnologia. Isto constitui um forte impulso para o desenvolvimento das relações económicas e comerciais. Em 1999, Macau vai regressar à China, os empresários chineses e portugueses podem bem aproveitar esta oportunidade para intensificar os contactos e aprofundar os conhecimentos mútuos, levando as trocas comerciais bilaterais ao mais alto nível. Aproveito esta oportunidade para dar as boas vindas às empresas portuguesas a fazer investimento na China.

Estou certo de que com os esforços comuns das câmaras, associações e empresários dos dois países, as relações económicas entre a China e Portugal contarão com um maior desenvolvimento.

Visita de Jiang Zemin a Portugal

Análise

República Popular da China

China

Situação política

As últimas semanas foram caracterizadas pelas comemorações dos 50 anos da República Popular da China (1 de Outubro) e pelo relativo sucesso da viagem do Presidente chinês à Europa, Norte de África e Arábia Saudita. No Velho Continente os países visitados incluíram a Grã-Bretanha, França e Portugal. Entre nós, parece terem ficado dissipadas algumas nuvens mais negras que se viam no horizonte relativamente às negociações sobre o processo de transição de Macau. Porém, ainda há

Durante a sua estadia em Portugal, Jiang Zemin realçou o "grande avanço" registado nos últimos anos nas relações bilaterais entre Portugal e a China em matérias de cooperação política e económica e encorajou o seu desenvolvimento futuro augurando "um futuro brilhante" para as relações luso-chinesas no próximo século "apesar de os dois países estarem geograficamente distantes".

Nesta deslocação à Europa, o Presidente Jiang prometeu mais oportunidades para o investimento estrangeiro nos sectores dos serviços, tais como, financeiro, seguros, turismo, retalho, comércio externo e consultadoria jurídica.

Prometeu ainda uma aceleração na abertura aos estrangeiros, nas áreas de infraestruturas, nomeadamente energia, transportes e telecomunicações.

4

nuvens no Céu… Um dos aspectos que ficou resolvido foi o da presença --- ou, melhor, a não presença (fardada…) --- de forças militares chinesas no Território antes do momento da transferência do poder. Naturalmente, porém, os chineses --- e principalmente os seus militares --- não abdicarão de, no momento oportuno (i.e., logo a seguir às 0 horas do dia 20 de Dezembro) fazer entrar uma força militar em Macau como forma de assinalar que a mudança de administração estará consumada. Internamente, a situação política no país continua sem grandes alterações em relação ao passado --- o que, na perspectiva de muitos, é uma das vantagens do actual sistema chinês: a sua relativa estabilidade cum pragmatismo. Porém, há que não esquecer que o poder se sente cada vez menos confortável com a crescente influência do movimento Falun Gong, estando prevista a continuação da campanha oficial (que inclui detenções, sem julgamento, em campos de trabalho e julgamentos) contra os seus membros. Situação económica A China parecer ter encontrado o que procurava desde há alguns anos: conseguir um crescimento sustentado de cerca de 7-8% ao ano. De facto, as perspectivas vão no sentido de, a um crescimento de 7,8% em 1998, se seguir um ligeiro abrandamento para 7,7% este ano e uma ligeira aceleração para os 7,9% no próximo ano. Verdadeiro 'milagre' é que isso seja conseguido com uma baixíssima pressão sobre os preços que, depois de descerem cerca de 1% no ano passado e neste ano, subirão apenas 1% no próximo ano. Esta combinação de crescimento rápido e de baixa inflação (ou, mesmo, alguma deflação) deve deixar-nos algo desconfiados quanto à taxa de utilização da capacidade produtiva instalada. De facto, já há algumas vozes alertando para este fenómeno, o qual parece tender a generalizar-se a vários sectores e a ganhar uma cada vez maior dimensão. Mas a principal notícia vem do lado das negociações com os Estados Unidos a propósito da entrada da China para a Organização Mundial do Comércio. A verdadeira ‘guerra de nervos’ a que se assistiu recentemente, com os EUA a fazerem a figura de >duro da fita' terminou a 15 de Novembro passado com um acordo entre os dois países (ao fim de 13 anos de negociações!…) que abre à China o caminho da entrada naquela organização internacional. Agora o principal acordo que falta assinar é com a União Europeia. Quanto á produção, refira-se que, traduzindo o ligeiro abrandamento do seu crescimento verificado neste ano relativamente ao ano anterior, as taxas da sua variação este ano foram de 8,3% no primeiro trimestre e de 7,1% no segundo. Pelo seu lado, a produção industrial cresceu 7% de Out/98 a Out/99. Foi para fazer face a este abrandamento que o governo chinês implementou um vigoroso programa de despesas públicas, nomeadamente no sector das infraestruturas, acompanhado de medidas de estímulo ao consumo interno e das exportações. Aparentemente em resultado destas medidas, a economia registou uma ligeira melhoria neste Verão, com o valor acrescentado bruto da indústria a subir 9,3% e 9,5% em Julho e Agosto passados. A retoma do investimento público irá facilitar ainda mais esta retoma. No mesmo sentido --- intensificação da retoma da economia --- funciona a lenta recuperação das vendas no mercado interno; estas tinham baixado devido, em parte, ao crescente desemprego nas empresas estatais e à concomitante quebra dos níveis de confiança na evolução económica de parte dos consumidores chineses. Comércio internacional A rápida recuperação das economias da Ásia Oriental afectadas pela crise de 1997 tem contribuído para a retoma das exportações de vários dos países da região, incluindo a China. Esta evolução --- +7,5% em Julho e +17,8% em Agosto --- é igualmente o resultado de a base do cálculo

5

(os valores do ano anterior) ser baixa devido às dificuldades de exportação para os países mais atingidos pela crise e da política de fomento das exportações traduzida pela redução da taxa do IVA para os bens exportados. Segundo as últimas estimativas, as exportações chinesas deverão ter crescido em Outubro (Out/98-Out/99) à taxa anual de 23,8%, contra os 18,2% de crescimento das importações. Este é um sinal inequívoco de que as perspectivas de evolução da economia são hoje bem melhores do que há um ano. Em resultado desta evolução, o saldo comercial deverá ser de cerca de 30 biliões de USD (4,4 biliões só em Outubro passado), o que, embora representando uma forte quebra em relação ao ano anterior --- em que foi de 43,6 biliões USD ---, deixa boas perspectivas quanto à estabilidade da actual taxa de câmbio do yuan. Inflação Como se referiu acima, o rápido crescimento da economia chinesa tem sido conseguido num ambiente de baixa inflação ou, mesmo, de alguma baixa dos preços. As estimativas são de que ela seja de cerca de -1,1% no final deste ano (-0,8% Set/98 a Set/99) e de +1% no ano 2000. Moeda A política monetária das autoridades chinesas tem ido no sentido da redução das taxas de juro dos depósitos --- o que será complementado pelo facto de os juros destes passarem a pagar impostos. Isto tem contribuído para um crescimento económico sem o desencadear de sempre possíveis tensões inflacionistas. Taxa de juro A taxa de juro para empréstimos de um ano para capital circulante era, em 12 de Novembro passado, de 5,85% segundo o Asia Economics Weekly (15/Novembro/99) editado pelo Hong Kong and Shanghai Bank Corporation, um dos bancos emissores de Hong Kong. Câmbios Um saldo comercial confortável (vd. acima) e uma evolução positiva das reservas cambiais são factos suficientes para garantir a continuidade da estabilidade do câmbio do yuan face ao USD no nível dos CNY 8,28/USD. Reservas cambiais O volume de reservas cambiais era, em Setembro passado, de 151,5 biliões de USD. Desde o início do ano até então elas tinham aumentado de 6,6 biliões.

Análise

Macau

Situação política Propositadamente, este boletim é distribuído para assinalar a transferência de administração do Território para a República Popular da China. Depois de mais de quatro séculos com responsabilidades sobre Macau, Portugal 'passa o testemunho' àquela que é reconhecida constitucionalmente como a detentora da soberania sobre aquela vintena de quilómetros quadrados

6

do delta do Rio das Pérolas. O líder da nova região será Edmundo Ho, de 44 anos, licenciado em Administração de Empresas no Canadá. Uma sua primeira vitória foi a constituição de uma equipa, não só de dirigentes mas também de staff de apoio, que é reconhecida pela maior parte dos observadores como sendo de elevada qualidade, com muita gente nova e dinâmica saída, em boa parte, dos quadros da administração que agora termina os seus dias. Bom prenúncio! Não é este o local nem somos nós os mais indicados para fazer um comentário de fundo sobre esta evolução mas não nos eximimos a salientar que a comunidade empresarial portuguesa poderia ter feito mais para deixar uma presença mais significativa e duradoura na região. Porque não tenhamos dúvidas: a presença de Portugal no futuro do Território só terá um verdadeiro conteúdo se às boas intenções culturais e à defesa de um estatuto jurídico específico para os residentes se adicionar a presença de empresas portuguesas e dos consequentes interesses económicos. Por isso, a passagem de testemunho do dia 20 de Dezembro deve ser entendida mais como a (esperançosa) abertura das "Portas do Entendimento" do que como o (saudosista) encerramento da "Porta do Cerco". O rei morreu! Viva o rei! Situação económica A queda do produto verificada ao longo do ano de 1998 foi de 4% (-5,1% em Hong Kong). Não havendo informação sobre a evolução do produto em períodos inferiores ao ano é difícil saber, com alguma exactidão, qual tem sido o comportamento da economia. Apenas os indicadores indirectos nos podem dar alguma informação aproximativa da realidade. No caso de Macau e dadas as características da economia esses indicadores são, por exemplo, a evolução da entrada de turistas e da ocupação média dos hotéis, o comportamento do desemprego e a das informações relativas ao sector imobiliário. Os números relativos a este último sector são, em 1999, significativamente inferiores aos do ano anterior --- fenómeno a que não será estranha uma atitude de 'esperar para ver' em ano de transição da administração do Território. Mas se é assim neste sector, já do turismo parece virem boas novas. De facto, as entradas de turistas foram de 5,5 milhões nos primeiros nove meses de 1999, um aumento de cerca de 6% em relação aos 5,2 milhões de igual período do ano anterior. Mais, a taxa de ocupação dos hotéis também aumentou (52,9% vs 51,8% nos primeiros 8 meses), confirmando que se está a assistir a uma ligeira alteração estrutural no tipo de turista que chega a Macau: o peso dos provenientes de Hong Kong destinados aos casinos está a diminuir --- nomeadamente por influência da crise que se vive na RAE vizinha --- e vão aumentando os visitantes oriundos da China, mais interessados em fazer compras e em visitar mais demoradamente o Território nas vésperas do seu "regresso ao seio da mãe pátria". Reforçando a ideia de que a situação económica parece estar a melhorar, as importações aumentaram cerca de 10% durante os primeiros oito meses de 1999 (as exportações aumentaram 4%). Estes números (positivos) devem, no entanto, ser complementados com a evolução (negativa) do desemprego, que viu a sua taxa aumentar de 6,3% para 6,9% entre o segundo e o terceiro trimestres deste ano. Refira-se que a média de Jan-Set/99 está 2 pontos percentuais acima da de igual período do ano anterior, quando se situou nos 4,3%. Comércio internacional Comparativamente ao mesmo período de 1998 (Jan+Ago), as exportações do Território foram este ano de mais 58,4 milhões de USD (+4%); as importações no mesmo período cresceram quase 10%, situando-se agora em 1345,3 milhões de USD. O saldo comercial do período foi quase metade do verificado em todo o ano de 1998. A melhoria das exportações fica a dever-se à evolução do comércio com os Estados Unidos já que as exportações para a União Europeia baixaram 1,9%/ano nos primeiros oito meses de 1999. Quanto às importações, as provenientes da RPChina aumentaram

7

15,5% mas as vindas de Hong Kong diminuíram 19%, o que parece indiciar um movimento (consistente e duradouro?) de substituição de um fornecedor por outro. Esta tendência poderá acentuar-se com o regresso de Macau à administração chinesa e a sua crescente integração no espaço que lhe está geograficamente mais próximo (a província de Guangdong/Cantão). Inflação A taxa de inflação no final de 1998 era de -1,75% mas no final de Agosto passado o valor equivalente era de -3,58%. Esta evolução coincide com a que se tem verificado em Hong Kong. Moeda A oferta do agregado monetário M2 aumentou para 88, 5 biliões de MOP em Agosto, mais 2,3 biliões do que em Janeiro deste ano. Taxas de juro A taxa de juro interbancária (MAIBOR a 3 meses) em Dezembro/98 era de 5,3 % mas em Outubro já se situava nos 6,56%, depois de até Maio deste ano ter baixado até aos cerca de 5%. A subida que se verificou de lá até agora deve-se ao acompanhamento da evolução das taxas do USD e do HKD. Registe-se que esta evolução parece (e é) muito estável quando comparada com a instabilidade verificada ao longo de 1998. Taxa de câmbio Esta taxa, que no final de 1998 se situava nos PTE 21$59/MOP, era recentemente (13/Nov/99) de PTE 24$28/MOP devido á evolução do USD. Reservas cambiais As reservas cambiais da Autoridade Monetária e Cambial de Macau eram no início de Novembro de 23.0 biliões de patacas (MOP), cerca de 2.9 bn. USD. Desde o início do ano elas aumentaram cerca de 10% (2 biliões MOP). Análise

Hong Kong

Situação política Talvez o facto que mais vale a pena salientar aqui pelas suas consequências previsíveis em relação ao futuro da RAE Hong Kong seja o discurso sobre a política a prosseguir no futuro proferido por C H Tung, o Chief Executive da Região. Nele se define, passadas as principais preocupações com o curto-médio prazo que se seguiram à Transição e à crise económica (ambas iniciadas em 1997), a perspectiva das autoridades locais sobre o que deverá ser, na sua opinião, a Hong Kong do século XXI. O objectivo declarado é o de transformar Hong Kong numa cidade de classe mundial, a par de Londres e Nova York, sendo na Ásia a contraparte destas duas cidades. Natualmente que o esforço vai ser muito grande, já que Singapura e (talvez) Shanghai terão a mesma ambição. Uma tal opção implicará, nomeadamente, um grande esforço na requalificação de vários espaços urbanos bem como o desenvolvimento dos sectores mais intensivos em massa cinzenta,

8

nomeadamente o sector educativo e cultural, onde as fraquezas da Região são mais notórias. Quanto à primeira, as estimativas são de que cerca de 25% dos edifícios da cidade exigem obras de remodelação relativamente profunda, sendo que mas cerca de 50% precisam também de obras de conservação em escalas variadas. Estas alterações são apenas uma parte, mas essencial, do esforço que é necessário para melhorar a qualidade de vida da população e para atrair as camadas de trabalhadores de elevada craveira intelectual que darão à cidade a faceta de cidade mundial que ela pretende assumir. Em relação ao desenvolvimento dos sectores mais intensivos em massa cinzenta, ele passará, nomeadamente, pela reforma do sistema educativo de modo a reforçar a criatividade dos estudantes, a sua capacidade de pensamento autónomo e crítico e de interacção com outros membros de uma equipa de trabalho. Trata-se de um salto significativo em relação ao sistema mais tradicional de ensino chinês que tende a privilegiar os mecanismos de memorização e de obediência às hierarquias. O desafio está lançado. Veremos qual será a capacidade do governo local para passar das palavras aos actos. Situação económica A melhoria da situação económica que referimos no número anterior do InfoChina veio a mostrar-se mais intensa do que muitos esperavam, fazendo a estimativa de crescimento para este ano passar dos -1,5% para os +1,5%. Isto significa que também em Hong Kong a recuperação económica tem sido mais consistente do que a maioria dos observadores esperavam, admitindo-se agora que o crescimento no próximo ano se verifique a uma taxa algures entre os 3,7% e os 4%, um valor que para alguns fará lembrar (ou, pelo menos, sonhar com…) as taxas de crescimento de antes da crise de 1997. No entanto, esta melhoria da situação económica parece não se reflectir ainda suficientemente no mercado de trabalho já que a taxa de desemprego continua a subir (ainda que mais lentamente), sendo agora de cerca de 6,1%. Esta evolução parece dever-se ao facto de a reestruturação em curso em muitas empresas no sentido de as tornar globalmente mais rentáveis e mais resistentes a períodos de crise económica ter levado à eliminação de muitos postos de trabalho. Produção Uma das esperanças da Região para o próximo milénio é a construção de um importante parque temático da Disney, o primeiro da Ásia. No entanto. Com um impacto de cerca de +0,2% na taxa de crescimento do produto, os observadores penam que, mais do que um forte impulso ao crescimento, a sua construção --- bem como do conjunto de infra-estruturas que lhe estarão associadas --- será um poderoso meio de consolidação (e alguma reestruturação) da retoma da economia local. O principal beneficiário poderá vir a ser o mercado de trabalho já que se prevê que sejam criados, ao longo dos próximos cinco anos, cerca de 34 mil novos postos de trabalho relacionados com a construção e funcionamento do parque. Naturalmente que se espera que ele traga benefícios a longo prazo para a economia da Região mas isso só o futuro o dirá já que depende do número de turistas que ele poderá atrair. Comércio internacional Segundo as estimativas mais recentes, as importações terão aumentado em Julho à taxa anual de 3,2% em resposta à melhoria da conjuntura económica local. As exportações, principalmente as re-exportações de produtos com origem na China, beneficiaram da significativa aceleração das exportações desta (vd. acima). Note-se que nos primeiros 9 meses deste ano as exportações atingiram 126 biliões de USD,

9

menos 4,2 biliões que em igual período do ano anterior. As importações foram de 130 biliões de USD (139,7 em 1998). Inflação A tendência deflacionista verifica noutros países da região da Ásia-Pacífico na sequência da crise iniciada em 1997 também atingiu Hong Kong, tal como referido no número anterior do InfoChina. Porém, parece que aqui ela tem sido mais acentuada e mais duradoura. Assim, em Junho passado os preços caíram à taxa anual de 4,1%, tendo diminuído mais 5,5% em Julho e mais 6,6% em Setembro. Isto resultou das quedas significativas nos preços do sector imobiliário --- muito importante na economia de Hong Kong --- bem como nas descidas dos preços do vestuário (-24,2%) e do calçado (-5,3%) Moeda Durante o segundo trimestre deste ano a variação de M2 deu-se á taxa anual de 10,8% mas em Agosto foi de 7,6%. Esta evolução parece acompanhar o ambiente de queda sistemática dos preços na economia. Taxa de juro Segundo The Economist (6/Nov/1999) a taxa de juro de curto prazo é actualmente de 6,52%. Segundo o Asia Economic Weekly do HSBC a taxa de juro a três meses situa-se agora (12/Nov/99) nos 6,44%. Taxa de câmbio A taxa de câmbio continua estável, situando-se agora nos HKD 7,77/US$ (7,74 há um ano atrás). Estimativas apontam para uma sua ligeira depreciação até aos HKD 7,8/USD nos próximos doze meses. Reservas cambiais As reservas eram, em Setembro passado, de 90,4 biliões de USD, menos 5 biliões que no mesmo mês do ano anterior. Não cremos, no entanto, que esta evolução ponha em causa a manutenção da taxa de câmbio do HKD ao seu nível actual tanto mais que os activos em moeda estrangeira da Região representam sete vezes o valor da circulação monetária existente e 38% da M3, um dos rácios mais elevados do mundo, como o salienta o AMCM/GEE Newsbrief de 14/Out passado, uma publicação do Gabinete de Estudos da Autoridade Monetária e Cambial de Macau que reúne o essencial sobre a informação estatística do Território e das restantes economias da chamada "Grande China" (RPChina, Hong Kong, Macau e Taiwan).

OPINIÃO - MERCADO

Fernanda Ilhéu*

Evolução do Mercado de Consumo na RPC Nos anos 80, uma lista básica de 4 tipos de produtos, relógios, bicicletas, máquinas de costura e

10

vestuário, constituía a prioridade de compra e ambição das famílias chinesas.

Em 1993, a Cassia Research Company de Singapura, publicou um estudo de mercado do consumidor chinês, apresentando algumas conclusões que demonstram já uma grande evolução relativamente às aquisições do consumidor chinês dos anos 80. Esse estudo considerava que 184 milhões de pessoas podiam pelo critério do rendimento per capita ser já incluidas no mercado de compra da China e embora isso representasse apenas 15,3% da população total, era já bastante atractivo.

Nesse estudo a Cassia dividiu o mercado em 3 segmentos distintos; os considerados super-ricos, os ricos e os consumidores em massa. A noção de super-rico ou rico em termos de mercado chinês, não é comparável evidentemente ao conceito de riqueza do mundo ocidental, mas a classificação foi feita em termos de poder de compra real, tendo em consideração os preços do bens e serviços na RPC para o consumidor chinês e todo o esquema salarial incluindo em muitos casos prestações não financeiras, como habitação, cuidados de saúde, refeições, etc., subsídios e subvenções governamentais.

Os classificados pela Cassia Research Company como super-ricos eram cerca de 4 milhões, os ricos 33 milhões e os consumidores em massa 150 milhões.

O segmento dos super-ricos com um rendimento per capita igual ou superior a US$ 5000/ano, constituído por gestores de joint venture (cerca de 15%), altos funcionários do Governo (5%) e sobretudo empresários (80%), a viver maioritariamente em regiões urbanas, especialmente em Guangdong, Shanghai e Beijing. Orientados pelas marcas estrangeiras, vivem de uma maneira luxuosa, mas mantém um perfil baixo, viajam bastante e têm gastos de novos ricos. São um segmento muito atractivo para as empresas que vendem produtos de alta qualidade com marcas internacionais reconhecidas. Procuram produtos de alto preço, incluindo roupas e sapatos, automóveis, mobiliário, jóias, materiais de construção, high-fi's, televisores, karaokes, vídeos e equipamentos de telecomunicações domésticos.

No segmento dos ricos, estes têm um rendimento per capita, igual ou superior a US$ 3000/ano. vivem nas zonas urbanas, especialmente de Guangdong e Liaoning, trabalham principalmente como jovens profissionais das joint-ventures (cerca de 90%), têm cerca de 20 ou 30 anos, são considerados yuppies e têm um alto perfil, procuram produtos importados do Ocidente. São ambiciosos e querem enriquecer rapidamente, são orientados para marcas de média qualidade, nomeadamente fabricadas em HongKong. Compram produtos publicitados de média qualidade, confecções, cosmética, equipamentos de lazer, produtos electrónicos, lasers e máquinas fotográficas

No segmento do consumidores em massa, estes apresentam um rendimento per capita igual ou superior a US$ 1500/ano, vivem em zonas urbanas e nas zonas económicas especiais, nas províncias costeiras, Shandong, Jiangsu, Zhejiang e Fujian. Na sua maioria são funcionários públicos médios e trabalhadores de joint-ventures com alguma formação. Têm um nível de vida razoável, satisfazendo algumas necessidades de consumo, altamente concentradas nos produtos alimentares e bebidas, confecções, artigos de casa, tais como electrodomésticos, especialmente televisores a cores, high-fi's, frigoríficos e máquinas de lavar produzidas na China por empresas com capital estrangeiro. Em 1993, a lista dos 4 produtos mais sonhados pelos jovens casais era, frigoríficos, televisores a cores, máquinas de lavar e vídeos. No Seminário " Realizar Negócios com a China" recentemente organizado pela Universidade de Aveiro o Prof. Kenneth DeWoskin consultor da PriceWaterHouse E Coopers para o mercado chinês, apresentou uma segmentação do mercado de consumidores na RPC muito semelhante ao realizado pela Cassia Research Company, mas com valores de 1999 e escalões de rendimento per capita diferentes o que se explica pelo próprio crescimento económico e por critérios diferentes na selecção e calculo dos valores considerados para o rendimento disponível. Assim o mercado de consumidores foi apresentado pelo Prof. DeWoskin, segmentado em 3 grupos, os super ricos que recebem mais que 7200 USD/ano e

11

são cerca de 300 000, os ricos que recebem entre 2200 e 7200 USD/ano e são cerca de 6 000 000, os consumidores de massa recebem entre 700 e 2200 USD/ano e são cerca de 300 000 000, abaixo de rendimento de 700 UDS/ano está todo o resto da população, são considerados pobres e sem qualquer

interesse em termos de mercado. As duas análises referidas padronizavam os consumos dos 3 segmentos de uma forma muito semelhantes Fonte: Gallup Poll, Revista "Fortune", 11 de Outubro de 1999

Analisando a repartição das despesas de consumo, vemos como é que a maioria das famílias

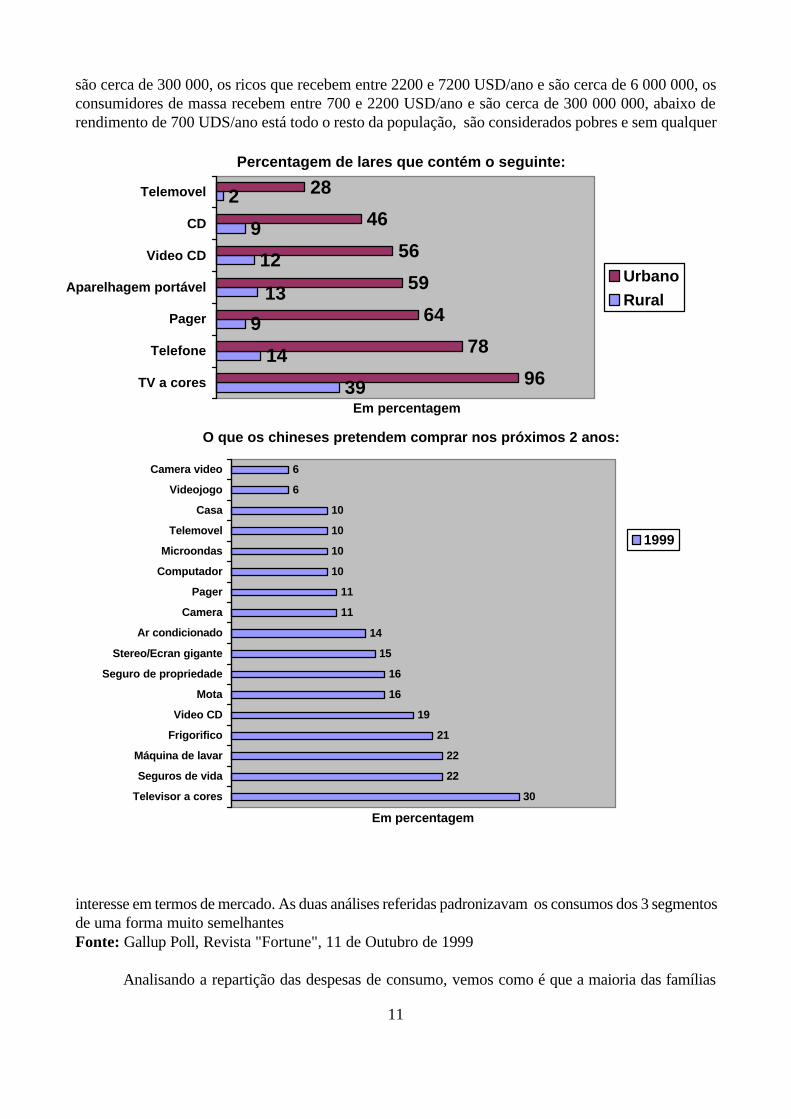

Percentagem de lares que contém o seguinte:

39

14

9

12

9

2

96

78

64

59

56

46

28

13

TV a cores

Telefone

Pager

Aparelhagem portável

Video CD

CD

Telemovel

Em percentagem

Urbano

Rural

O que os chineses pretendem comprar nos próximos 2 anos:

30

22

22

21

19

16

16

15

14

11

11

10

10

10

10

6

6

Televisor a cores

Seguros de vida

Máquina de lavar

Frigorifico

Video CD

Mota

Seguro de propriedade

Stereo/Ecran gigante

Ar condicionado

Camera

Pager

Computador

Microondas

Telemovel

Casa

Videojogo

Camera video

Em percentagem

1999

12

chinesas gastavam o seu dinheiro em 1993 e podemos fazer uma comparação com a repartição das despesas de consumo recentemente publicadas na revista Fortune, que cita como fonte um estudo de mercado em profundidade, acabado de publicar pela Gallup, com o título "Survey of consumer Attitudes and Lifestyles in People's Republic of China".

O estudo da Gallup introduz uma avaliação diferenciada para o consumidor urbano e rural, aspecto que a Cassia Research negligencia e que altera a aproximação ao mercado chinês, que não pode ser considerado como um todo para com sub-mercados regionais. Existe uma diferença muito grande de poderes de compra e de comportamento do consumidor que vive nas cidades, sobretudo nas maiores cidades e o que vive no mundo rural, os chineses vivendo nas cidades, cerca de 30% da população absorvem 70% da riqueza distribuída, uma disparidade enorme que se tem vindo agravar com o próprio processo de desenvolvimento económico. Nas cidades o rendimento per capita anual ronda desde 1997 os US$2 500, enquanto que na zona rural, o rendimento per capita anual desceu de US$ 966 para US$ 870/ano de 1997 para 1999.

A avaliação da repartição das despesas dos agregados familiares na China, apresentada pela Gallup, refere apenas dados das 10 maiores cidades , o que contribui também para uma diminuição da despesa nos produtos que em 1993 tinham maior peso, os alimentares e bebidas. No entanto esta rubrica absorve ainda em 1999 , cerca de 39% das despesa, índice bem característico dos países pobres . Os chineses continuam a gastar uma percentagem relativamente pequena 9,1% do seu rendimento na casa em produtos como gás, água e electricidade. A explicação é que muitas destas despesas são subsidiadas e muitas vezes o pagamento é da responsabilidade da entidade empregadora.

Um esforço para promover a propriedade privada da habitação, está a começar a introduzir mudanças e a criar uma dinâmica própria aos mercados da construção civil, materiais de construção e materiais decorativos. As despesas com bens de consumo corrente incluindo electrodomésticos e transportes são cerca de 8,2%, as despesas em vestuário desceram de percentagem para 7,1%, as despesas com a educação são 6,8 %, com o lazer e viagens 6,7% e seguros 3,7%, estas 3 classes de produtos e serviços não tinham praticamente importância na avaliação de repartição das despesas em 93. De referir ainda a taxa de poupança das famílias chinesas, cerca de 15,5% do rendimento, constituindo a segunda maior depois dos produtos alimentares e antes das despesas com a casa.

O diagrama junto, reflecte o resultado da conclusão da pesquisa elaborada pela Gallup e demonstra que o crescimento económico proporcionou às famílias chinesas sobretudo urbanas, alta taxa de compra de equipamentos de audio-video e aparelhos de telecomunicações.

A análise das intenções de compra do consumidor chinês e a sua evolução em percentagem relativamente a 1997, dá-nos uma boa informação sobre os produtos mais atractivos no mercado chinês.

Concluímos assim que os 4 itens que as famílias chinesas mais ambicionam comprar nos próximos dois anos são televisores a cores, seguros de vida, máquinas de lavar e frigoríficos. Mas produtos como vídeos CD , motas , seguros sobre o património, stereos, aparelhos de ar condicionado cameras, pagers, computadores, microondas, telemóveis, casas, video jogos e cameras de video têm também uma perspectiva de mercado atractiva.

Um Olhar sobre o Futuro de Macau Dr. Lee Peng Hong – Presidente do IPIM-Instituto de Promoção do Comércio e do Investimento de macau

Macau vive um momento de transição. Por força da Declaração Conjunta Luso-Chinesa, assinada

entre os governos de Portugal e da República Popular da China em 1987, o Território inicia o ano 2000

13

com uma nova etapa do seu desenvolvimento, marcada pelo fim da responsabilidade de Portugal enquanto potência administrante e pela consequente transferência de poderes para a China.

À semelhança de Hong Kong, e de acordo com a Lei Básica pela qual será regida, a futura Região Administrativa Especial de Macau (RAEM) manterá, por um período de pelo menos 50 anos, o actual sistema político e económico, gozando de um elevado grau de autonomia. Reitera-se assim a confiança das autoridades chinesas no princípio “um país, dois sistemas”.

Sendo os desafios mais económicos do que políticos, esta nova era de Macau abre desde logo caminho a novas oportunidades, quer para Macau quer para as regiões vizinhas, permitindo fortalecer a integração económica no Delta do Rio das Pérolas e entre as economias do sul da China.

A nível político, foi já nomeado o futuro Chefe do Executivo da RAEM – Edmund Ho Hau Wah, ficando assim assegurada a transição tranquila da administração. No plano económico, no entanto, a REAM irá enfrentar maiores desafios, dado que, após um elevado crescimento económico registado nos primeiros anos da década de 80, e dos desenvolvimentos infra-estruturais da década de 90, a crise asiática afectou fortemente a economia do Território.

É indiscutível que a crise asiática teve influências a nível financeiro e económico também em Macau, que se reflectiram na diminuição em cerca de 4% do produto interno bruto em termos reais em 1998. Contudo, e de acordo com um relatório do Fundo Monetário Internacional, Macau conseguiu manter a estabilidade financeira, uma inflação moderada e uma posição de pagamentos externos forte. O sistema bancário mantém-se capitalizado, com reforçada supervisão bancária e transparência acrescida.

No entanto, as perspectivas de melhoramento da economia da RAEM não deixarão de estar dependentes da recuperação das economias da região, particularmente da China e de Hong Kong, confirmando a importância da integração das economias do sul da China. A capacidade da RAEM em manter um crescimento económico sustentado dependerá do sucesso dos seus contínuos esforços de melhoria da produtividade e diversificação da sua base económica. Assim, o governo deverá dar prioridade à melhoria da qualificação da mão de obra, encorajar as transferências de tecnologia e o desenvolvimento do sector dos serviços de apoio a economias circundantes. Para tal, foram já implementadas políticas de dinamização das actividades offshore.

Macau é já alvo de uma significativa parcela de investimento externo, especialmente de origem chinesa, abrangendo sectores estratégicos de desenvolvimento (infra-estruturas, electricidade, transportes), turismo, indústria e serviços financeiros. Papel Complementar de Macau

A economia de Macau encontra-se fortemente integrada com a economia da Região Administrativa Especial de Hong Kong. A moeda local, a pataca, está ligada ao dólar de Hong Kong desde 1977 e as taxas de juro acompanham de perto os movimentos das da região vizinha.

Paralelamente, o relacionamento próximo entre Macau e Hong Kong manifesta-se também ao nível do turismo: mais de 60% dos cerca de 7 milhões de visitantes entrados em 1998 foram provenientes de Hong Kong. Adicionalmente, existem laços linguísticos e culturais que serão benéficos num desenvolvimento futuro.

São condições de instalação particularmente vantajosas, adaptadas ao novo contexto de globalização, de que se desfruta em Macau: sistema económico liberal com limitada intervenção estatal, acesso facilitado a mercados internacionais, excelentes relações com a União Europeia e com os países de língua portuguesa, custos de exploração e terrenos significativamente mais baixos, sofisticado sistema de telecomunicações, mão de obra qualificada e disponível, infra-estruturas desenvolvidas, e existência de uma massa empresarial dinâmica e profundamente conhecedora do mercado.

14

À semelhança de Hong Kong, uma cooperação bem sucedida entre a RAEM e Zhuhai pode trazer vantagens para as duas economias. Macau encontra-se entre os principais investidores na RPC, e o fluxo inverso também é significativo. A conclusão de diversas infra-estruturas, algumas já em construção, representará um esforço de integração do desenvolvimento regional entre Macau, Hong Kong e o sul da China. São disto exemplos, a extensão do caminho de ferro e da auto-estrada Zhuhai-Cantão, a ponte entre Macau e a Ilha da Montanha. Por outro lado, a integração física oferece oportunidades importantes à integração económica, dando um renovado papel de entreposto à RAEM, especialmente na margem ocidental do Delta. Instituto de Promoção do Comércio e do Investimento de Macau (IPIM)

O IPIM é a entidade oficial responsável pela implementação das políticas de comércio e de investimento do Território. Nos últimos 8 anos, o IPIM tem facultado aos investidores e empresários locais o apoio necessário à implementação de negócios, contribuindo também para a melhoria das relações económicas bilaterais, por forma a aumentar as oportunidades comerciais de Macau.

Recentemente, as atribuições do Instituto foram restruturadas, para dotar o IPIM de uma maior capacidade de resposta às solicitações dos investidores, acentuando a sua função de agência única (one-stop-service), e para dinamizar as actividades de offshore. Enquanto agência única, o IPIM assegura o adequado suporte logístico e administrativo ao Notário Privativo e à Comissão de Investimentos que passarão a funcionar junto do IPIM, com o objectivo de o apoiar na sua missão de orientação dos investidores e de acompanhamento dos trâmites administrativos necessários à concretização de investimentos.

Por outro lado, o desenvolvimento de um centro internacional de negócios (offshore) em Macau é uma consequência natural não só da terciarização da economia e da melhoria verificada nas infra-estruturas locais, como também da evolução do papel histórico de Macau enquanto porto franco. O regime jurídico das actividades de offshore entrou em vigor no passado dia 1 de Novembro de 1999, cobrindo diversas actividades quer financeiras quer comerciais.

O IPIM irá, assim, apoiar todas as oportunidades de comércio e investimento em Macau, servindo como ponto de contacto único para empresários interessados em realizar negócios na RAEM e regiões vizinhas.

Reforma da Economia Chinesa entra numa nova fase Standard Chartered Bank

A reforma económica da China entrou numa nova fase. O rápido crescimento económico do passado vai ser substituído por um crescimento mais moderado.

Desenvolvimentos nos últimos anos sugerem que o desenvolvimento económico e a reforma na China entraram numa nova fase de desenvolvimento.

Com base no progresso económico feito na década de 80 e principio da década de 90, um alto nível de investimento em meados dos anos 90 levou a um rápido aumento da oferta de variados bens,

15

particularmente produtos agrícolas, bens duráveis e de consumo. Em muitas linhas de produto a China passou de uma situação de pouca capacidade de fornecimento para um excesso de fornecimento.

Esta mudança tem grandes implicações. O rápido crescimento económico nas duas últimas décadas foi, em grande parte, devido a uma alta taxa de aumento do investimento, que foi desenrolado por um processo de desregulação e reforma. O desafio no passado era conseguir o capital necessário para expandir a produção, já que a procura do produto final era quase garantida. Como a economia cresceu rapidamente os seus problemas de ineficiência não eram óbvios. Mas um excesso de fornecimento veio alterar este cenário drasticamente. A forte competição para os mercados pôs em destaque a necessidade de investimentos mais eficientes.

Os novos desafios para a economia chinesa são: como manter a procura de modo absorver a maior capacidade de produção a curto prazo; atribuir capitais e outros recursos eficientemente a médio e a longo prazo.

Por outro lado, a distribuição dos rendimentos nas duas últimas décadas foi feita assimetricamente a favor dos trabalhadores. Salários, bónus e outros rendimentos do trabalho cresceram rapidamente, à custa das empresas que sofreram perdas consideráveis, dos bancos que sofreram com o aumento das dividas, e do governo cujos rendimentos como o PIB caíram drasticamente neste período.

Com o aprofundamento da reforma das empresas públicas e das reformas sociais (pensões, educação, assistência médica, etc.), o padrão de remuneração para a maioria dos indivíduos que vivem nos centros urbanos foi alterado, por exemplo, o rendimento fixo e os vários subsídios do governo. As novas disposições institucionais que ainda têm que assentar, dão às pessoas menos estabilidade financeira mas por outro lado dão-lhes maior poder de compra no futuro. Estes consumidores estão a gastar menos e a poupar mais.

O fraco crescimento da procura por parte dos consumidores, aliado com o aumento da oferta, levou à quebra nos preços de muitos produtos. O que piorou a situação financeira de muitas empresas, particularmente das empresas públicas. O que tornou a reforma nestas empresas mais urgentes. Mas uma intensificação na reforma das empresas públicas significaria ainda maiores redundâncias e um enfraquecimento da confiança do consumidor. Logo, poderia levar a um ciclo vicioso.

Por outro lado, manter as fracas empresas públicas só irá perpetuar os problemas do excesso de oferta e dificultar a vida às empresas mais eficientes. Para além disso, o desenvolvimento do sector não estatal, que tem sido um grande impulsionador do progresso económico da China desde o início da reforma, requer também uma aceleração da reforma para construir as condições necessárias para a economia de mercado.

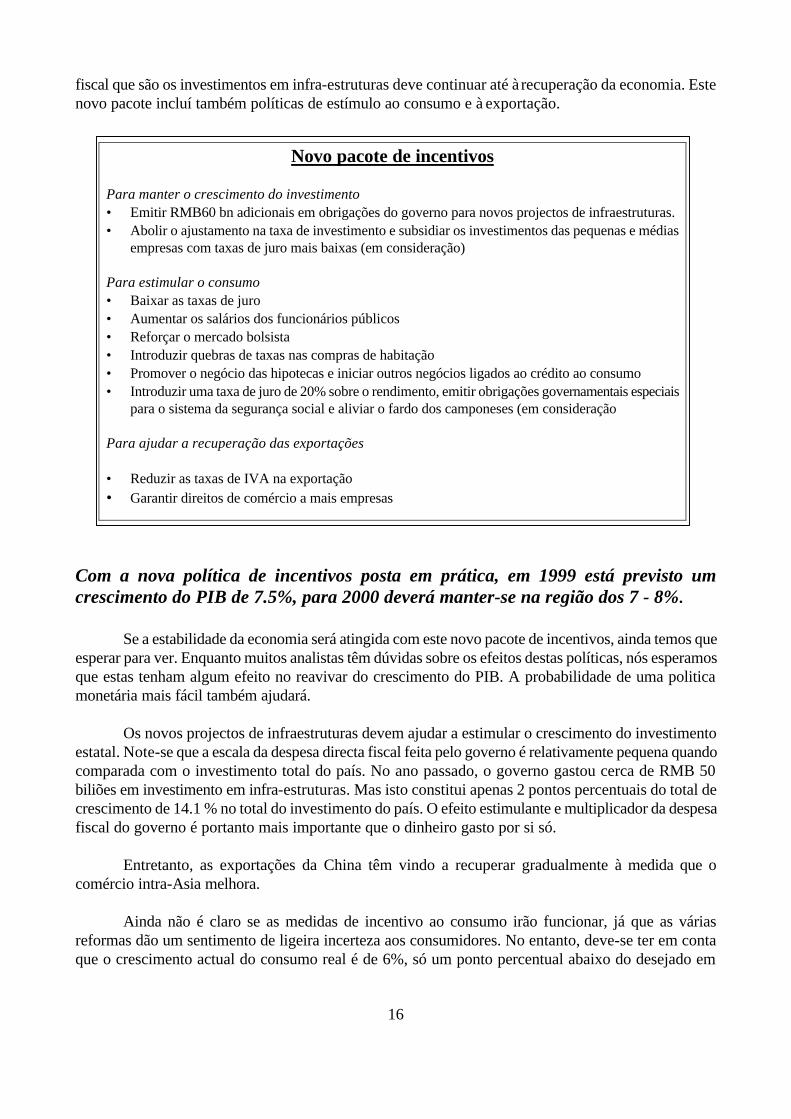

Estas forças conflituantes significam que conseguir o balanço delicado entre a reforma e o crescimento na nova fase de desenvolvimento económico se tornou um grande desafio. Na perspectiva do crescimento, o rápido crescimento da procura, tornou possível um crescimento económico de dois dígitos nas últimas duas décadas. Mas como a procura cresce a uma taxa lenta, para uma taxa de crescimento mais moderada a economia precisa de estabilidade. Para prevenir o atraso da economia, o governo sugere outro pacote de incentivos

Determinado a reavivar o crescimento económico assim como a reduzir o desemprego e a prosseguir com o objectivo de desenvolvimento a longo termo do país, o governo surgiu com um pacote de incentivos nos últimos meses. O governo chinês parece ter chegado a um consenso, a ferramenta

16

fiscal que são os investimentos em infra-estruturas deve continuar até à recuperação da economia. Este novo pacote incluí também políticas de estímulo ao consumo e à exportação. Com a nova política de incentivos posta em prática, em 1999 está previsto um crescimento do PIB de 7.5%, para 2000 deverá manter-se na região dos 7 - 8%.

Se a estabilidade da economia será atingida com este novo pacote de incentivos, ainda temos que esperar para ver. Enquanto muitos analistas têm dúvidas sobre os efeitos destas políticas, nós esperamos que estas tenham algum efeito no reavivar do crescimento do PIB. A probabilidade de uma politica monetária mais fácil também ajudará.

Os novos projectos de infraestruturas devem ajudar a estimular o crescimento do investimento estatal. Note-se que a escala da despesa directa fiscal feita pelo governo é relativamente pequena quando comparada com o investimento total do país. No ano passado, o governo gastou cerca de RMB 50 biliões em investimento em infra-estruturas. Mas isto constitui apenas 2 pontos percentuais do total de crescimento de 14.1 % no total do investimento do país. O efeito estimulante e multiplicador da despesa fiscal do governo é portanto mais importante que o dinheiro gasto por si só.

Entretanto, as exportações da China têm vindo a recuperar gradualmente à medida que o comércio intra-Asia melhora.

Ainda não é claro se as medidas de incentivo ao consumo irão funcionar, já que as várias reformas dão um sentimento de ligeira incerteza aos consumidores. No entanto, deve-se ter em conta que o crescimento actual do consumo real é de 6%, só um ponto percentual abaixo do desejado em

Novo pacote de incentivos Para manter o crescimento do investimento • Emitir RMB60 bn adicionais em obrigações do governo para novos projectos de infraestruturas. • Abolir o ajustamento na taxa de investimento e subsidiar os investimentos das pequenas e médias

empresas com taxas de juro mais baixas (em consideração) Para estimular o consumo • Baixar as taxas de juro • Aumentar os salários dos funcionários públicos • Reforçar o mercado bolsista • Introduzir quebras de taxas nas compras de habitação • Promover o negócio das hipotecas e iniciar outros negócios ligados ao crédito ao consumo • Introduzir uma taxa de juro de 20% sobre o rendimento, emitir obrigações governamentais especiais

para o sistema da segurança social e aliviar o fardo dos camponeses (em consideração Para ajudar a recuperação das exportações • Reduzir as taxas de IVA na exportação • Garantir direitos de comércio a mais empresas

17

relação ao objectivo de 7% de crescimento económico. O que é necessário é um fortalecimento moderado do aumento do consumo.

Não se deve assumir, como alguns analistas parecem ter feito, que o crescimento do consumo na China irá continuar a diminuir e a estagnar á imagem do que aconteceu no Japão desde o fim da década de 80. Os consumidores japoneses já atingiram um bom nível de qualidade de vida. Mas per capita o PIB da China é de apenas US$ 800. Os artigos favoritos dos consumidores urbanos são: casas, carros, computadores, telefones, educação, comer fora, comida de supermercado, viagens e vestidos na moda. Os seus velhos artigos favoritos, os electrodomésticos começam a ganhar popularidade junto aos consumidores rurais.

A população chinesa é muito mais jovem que a japonesa esta está a envelhecer a um ritmo constante para além da sua expectativa de vida ter aumentado significativamente, estes factores contribuem para uma incerteza financeira após a reforma, o que pesa bastante na psicologia dos consumidores, tendo piorado a economia do país. A população activa na China representa 60% da população total, no Japão este valor é de 52%.

Contra este cenário, é esperado um crescimento do PIB em 1999 na ordem dos 7,5%. Para o governo, o objectivo de crescimento do PIB para 2000 é de 7%, valor que deverá ser alcançado. Entretanto, foi dada importância acrescida à reforma económica. A reforma das empresas estatais contínua prioritária na agenda do governo.

Foram introduzidas recentemente sete medidas tendo como objectivo a restruturação das empresas estatais e o corte dos seus prejuízos, enquanto estão a ser feitos esforços no sentido de ajudar a alcançar o objectivo do governo de reformar as empresas estatais em 3 anos alterando a sua situação financeira.

Estas medidas indicam que o governo adoptou uma nova forma de abordar a reforma das empresas estatais, particularmente no ênfase dado às falências e à transformação destas empresas em

Sete medidas de restruturação para as empresas públicas

1. Limitar as quantidades totais de produção e renovar o equipamento 2. Intensificar esforços para desenvolver e regular o mercado 3. Acelerar o processo de fusões & falências e promover a restruturação e reorganização 4. Converter as dividas em acções 5. Apoiar as principais inovações técnicas e acelerar a modernização da indústria (com RMB13bn

em súbsidios ao pagamento dos juros nos empréstimos) 6. Aumentar os canais de recolha de fundos e promover o sistema da segurança social (alguns dos

empréstimos só serão concedidos à empresas públicas que tenham prejuizos mas cujo mercado e produtos sejem promissores)

7. Acabar com as dividas em atraso e acelerar a liquidez

18

"shareholdings". Isto em contraste com o ênfase dado posteriormente às fusões & aquisições e ao fortalecimento da administração interna das empresas públicas (significando a relutância em encerrar empresas demais).

Foi adoptada uma forma mais agressiva de abordar o problema ao transformar as dívidas em acções, a fim de resolver os empréstimos em divida do passado. Isto, combinado com as medidas de encorajamento às empresas públicas, que lhes permitem adquirir novas acções no mercado bolsista e dos investidores, o aumento dos empréstimos concedidos pelos bancos aos consumidores e a reforma da habitação iram ajudar a reduzir a divida acumulada das empresas públicas sub-capitalizadas.

As estatísticas económicas feitas nos últimos meses já demonstram a melhoria gradual nos lucros das empresas públicas e na qualidade do crescimento económico da China (menos os inventários que não foram vendidos). Mas para tornar as empresas chinesas internacionalmente competitivas, os líderes chineses estão a tentar estimular as empresas públicas assim como a criar um ambiente competitivo para estas empresas se fortalecerem. O último alvo é abrir a economia chinesa à competição internacional, como foi evidenciado pelos esforços empreendidos para a entrada da China na OMC. Para além de resolver os problemas das empresas públicas, é também essencial estimular o desenvolvimento de um ambiente favorável ao sector privado.

Nas últimas duas décadas, o sector privado cresceu muito mais rapidamente que o sector público. O rápido crescimento do sector privado possibilitou não só novas oportunidades aos trabalhadores que não tinham lugar no sector estatal, mas também competição ao sector estatal o que mantém a pressão em relação ao processo de reforma.

O Governo chinês decidiu recentemente tomar algumas medidas para alimentar o crescimento do sector privado. O estatuto deste sector na economia foi recentemente valorizado na Constituição em Março de 98, no Congresso Nacional da República Popular da China. O Governo chegou recentemente ao consenso de que o Estado deveria ceder o seu monopólio em várias áreas e retirar-se das indústrias que estão sujeitas a uma competição aberta. As entidades públicas, privadas, colectivas ou de origem estrangeira serão encorajadas a ter comparticipação nas shareholdings, adquirir empresas públicas ou fazer investimento para conseguir quotas de mercado nestas áreas e indústrias. Será facilitado o acesso aos empréstimos bancários com termos mais favoráveis, assim como direitos comerciais e uma lista nos mercados bolsistas, para além de formação e vários serviços de informação. Recentemente foi concedido às empresas privadas o direito de serem listadas como acções B e de estarem entre as 300 empresas de alta-tecnologia e informação que estão por listar. Têm sido feitas algumas experiências na reforma do sector da habitação. É provável que seja acelerado o processo desta importante reforma.

Nos últimos anos, a reforma na habitação tem sido considerada como um elemento chave na reforma chinesa. Em muitos países, a habitação representa o bem mais importante para a maioria das famílias. Privatizar a habitação representa um estímulo ao consumo neste sector, que por sua vez tem várias ligações a outras indústrias. Esta privatização também ajuda a desbloquear a riqueza inerente ao mercado da habitação. Experiências na Asia sugerem que esta riqueza é frequentemente a fonte de financiamento de muitos pequenos empresários.

19

Durante alguns anos, a reforma deste sector foi atrasada por vários debates internos. Empresas e governos preocupavam-se com o facto de os preços cobrados aos compradores serem muito baixos, mas por outro lado os residentes não estavam dispostos a comprar quando os preços eram muito altos. Eram postas em prática restrições de revenda, de modo a que um mercado secundário não se pudesse desenvolver. Para além disso eram cobradas por diversas entidades administrativas, uma série de taxas e honorários. Não estava disponível o crédito à habitação.

Com o passar do tempo, a reforma na habitação tomou forma. Algumas cidades como Shanghai avançaram mais depressa e constituem um exemplo para outras cidades seguirem. É provável que esta reforma acelere nos próximos anos. A China está numa fase critica de desenvolvimento. É importante efectuar um processo cuidadoso para possibilitar o ajuste da economia aos seus problemas.

A maioria das economias passam por oscilações cíclicas de tempos em tempos. O excesso de optimismo leva ao excesso de investimento seguido de excesso de fornecimento procura inadequada, não é um fenómeno especifico da China. Bolhas financeiras e crises bancárias ocorrem com grande frequência em todo o mundo.

Os economistas académicos têm ainda que debater intensamente que lições tirar destes ciclos económicos e das oscilações. Em muitas ocasiões as políticas adoptadas são inadequadas e só pioram estas oscilações económicas. Infelizmente estes erros só são evidentes depois dos acontecimentos.

A China está numa fase critica de desenvolvimento. tem que se manusear cuidadosamente o balanço delicado entre reforma e crescimento. Mas uma coisa é clara, é importante continuar a reforma de uma maneira equilibrada de modo a construir uma economia de mercado. A economia chinesa está a tornar-se cada vez mais madura e sofisticada. fortalecer as fundações da micro-economia e dar a "mão invisível", será a chave para os projectos económicos da China a longo prazo. Fonte: Standard Chartered Bank Viewpoints, Agosto 1999

A China e o acordo com os EUA para a sua entrada na Organização Mundial do Comércio Prof. Doutor António M. de Almeida Serra

O passado dia 15 de Novembro de 1999 vai ficar marcado não só na história recente da China como, cremos, na de vários outros países e, em geral, na da economia internacional. De facto, foi nessa data que foi assinado o acordo com os EUA para a entrada da China na OMC. Qual a sua importância? Para este país trata-se, na nossa opinião, não apenas de mais um acordo comercial mas sim daquele que lhe vai permitir a plena inserção na economia mundial e, com ela, enterrar definitivamente a 'economia socialista de mercado' em que dizia mover-se.

20

Naturalmente, num tal acordo há vantagens e desvantagens para ambas as partes. Mais, na China algumas das consequências poderão ser entendidas por uns como benéficas e por outros como prejudiciais. É o caso, por exemplo, da inevitável reestruturação cum diminuição da sua importância relativa do sector empresarial do Estado. Veremos como é que a burocracia e os trabalhadores do sector, ameaçados pelo desemprego, reagem a este golpe num dos últimos resquícios de ‘socialismo’ que perdura no país. Elementos principais do acordo China-EUA para a entrada daquela na OMC Tarifas A China reduzirá a tarifa média da sua pauta aduaneira de 22,1% para 17%, sendo a

aplicada aos produtos alimentares americanos reduzida de 31,5% para 14,5% até, o mais tardar, Jan/2004. A China participará no Acordo sobre Tecnologia da Informação eliminando, até Jan/2005, as tarifas alfandegárias (actualmente 13,3%) para produtos como computadores, semicondutores, equipamento de computadores e outros produtos de alta tecnologia

Quotas Como a participação na OMC proíbe a existência de quotas e de outras restrições quantitativas, a China eliminará a maior parte das existentes até 2002 e as restantes até 2005

Agricultura Além de reduzir os direitos alfandegários sobre os produtos agrícolas, a China estabelecerá quotas cada vez maiores para a importação de trigo, arroz e algodão, eliminando também o comércio estatal de óleo de soja

Têxteis O acordo incorpora um, estabelecido em 1997, segundo o qual as quotas (americanas) relativas aos têxteis e ao vestuário serão eliminadas em 2005

Automóveis A China reduzirá gradualmente as suas tarifas dos actuais 80-100% até aos 25% e permitirá aos construtores estrangeiros financiarem a aquisição dos seus veículos. Os fabricantes estrangeiros poderão estabelecer redes de distribuição a nível nacional. As quotas serão eliminadas até 2005 e as taxas sobre as peças serão reduzidas a um máximo de 10% até 2006

Serviços financeiros

Os bancos estrangeiros poderão desenvolver negócios com empresas chinesas, em moeda local, dois anos depois da entrada na OMC e com os particulares cinco anos depois

Telecomunicações

A China permitirá a propriedade de empresas neste sector até aos 49%; dois anos depois da adesão à OMC este limite será alargado aos 50%

Distribuição A China dará direitos de comercialização a empresas estrangeiras --- incluindo venda por grosso, à distância, a retalho, manutenção e reparações de transportes. Actualmente as empresas só podem comercializar os produtos por si produzidos no país mas com o acordo poderão comercializar também produtos importados

A participação na OMC é necessária à China para, com o acrescido investimento estrangeiro (nomeadamente nos sectores comercial, financeiro e de tecnologia mais intensiva) e o previsível aumento das exportações (p.ex., têxtil e vestuário), complementar os esforços orçamentais das autoridades nacionais para dinamizarem a economia e para garantirem contas externas equilibradas que garantam a estabilidade cambial em que parece apostarem. Os sectores produtivos mais afectados negativamente serão o agrícola, da produção de aço, de automóveis e química. Quanto ao impacto no resto da Ásia, os analistas coincidem no facto de Hong Kong poder beneficiar da nova situação graças à sua expertise financeira e legal e no de a maior parte dos restantes países, nomeadamente a Indonésia e a Índia, poderem sofrer uma concorrência acrescida, porque não limitada pelas quotas, da produção têxtil chinesa. Se o país optar por

21

desenvolver também a sua indústria electrónica, países como a Malásia, Singapura e Tailândia poderão ver este seu sector afectado por uma maior concorrência. Quanto a Portugal, dada a pequena dimensão das relações económicas e financeiras entre os dois países, as consequências serão genericamente reduzidas. Porém, a nível de um ou outro sector será necessário estar atento quer aos perigos resultantes da concorrência acrescida (p.ex., têxteis) quer às oportunidades de exportação que não deixarão de aparecer com um mercado (chinês) menos protegido e com circuitos de comercialização em que empresas ocidentais terão um papel mais relevante. Várias

GRUPO PCG NA CHINA Ponte suspensa na Província de Hunan, R.P. China

Recentemente a AsiaConsult Pacific, sediada em Hong Kong, empresa do PCG, Profabril Consulting Group, iniciou a gestão da construção de uma ponte na província de Hunan. A ponte, localizada na cidade de Xiangtan, é suspensa e tem 536 metros de comprimento com um tabuleiro central de 270 metros. Foi projectada pela Changsha Planning and Design Institute, por contrato da Xiangtan Bridges Development. Xiangtan foi a terra natal de Mao Zedong.

A AsiaConsult Pacific foi contratada por um Fundo de Investimentos em infraestruturas, com base em Hong Kong, para realizar a gestão da construção que está a ser feita conjuntamente com uma empresa chinesa de fiscalização. A AsiaConsult Pacific fez antes a revisão e sua verificação do projecto da ponte, além dos estudos de tráfico e análise da ponte existente na cidade. O objectivo deste contrato é garantir ao Fundo um nível de confiança e credibilidade através da participação de uma empresa independente, de reputação internacional de engenharia, que assegura a qualidade da construção. A AsiaConsult Pacific está neste momento envolvida em várias propostas de outras infraestruturas na R.P. China para alguns Fundos de investimentos. Profabril AsiaConsult na Ponte Flor de Lótus em Macau Em Dezembro de 1999 a ponte Lótus, um projecto conjunto entre o Município de Zhuhai e o Governo de Macau estará completa dois anos após o inicio dos trabalhos e será inaugurada, em principio, antes da transferência da Administração de Macau para a China. Esta nova ponte irá proporcionar um fluxo rápido e conveniente de passageiros e carga entre Macau e a China. A ponte disporá de seis faixas de rodagem ligando os centros das cidades de Macau e de Zhuhai e terá especial relevância uma vez que irá ligar dois pólos importantes, Cotai (Macau) e a Ilha da Montanha (RPC), viabilizando pelo lado Oeste a ligação rodoviária de Macau ao sistema viário de Zhuhai e Cantão. Os projectistas escolhidos para elaborar o projecto de execução foram a AsiaConsult de Macau e a Chon Tit (consultor chinês), tendo sido seleccionado o projecto da agora Profabril AsiaConsult (resultante da fusão da Pofabril Macau e a AsiaConsult). A ponte é composta por três vãos centrais e dois viadutos de acesso, um do lado de Macau e outro do lado da Ilha da Montanha que inclui a mudança de mão. As fundações são por estacas cravadas, sendo a ponte central construída por aduelas préfabricadas e montadas por avanços sucessivos ligadas entre si por préesforço e colagem. O tabuleiro é solidarizado por uma laje de pavimento betonada

22

no local sobre estas vigas. Na repartição da execução, ao Governo de Macau compete a construção dos vãos centrais e o viaduto do lado de Macau, no total de 772m, e a Zhuhai os viadutos do lado da Ilha da Montanha com a mudança de mão, num total de 1.009m. A obra do lado de Macau foi adjudicada por MOP 82,8 milhões em 17.06.98 ao Consórcio Xian Jian Ye, CCECC e Zhu Kuan, após a realização de um concurso público.

EUREKA [ao encontro da] ÁSIA 2000 Uma nova frente de cooperação para o Desenvolvimento Sustentável

As oportunidades que se abrem à Internacionalização, nomeadamente para a Ásia, evidenciam a importância da estreita articulação entre o apoio à internacionalização e o apoio à inovação. Os projectos de cooperação tecnológica internacional, de que são exemplo os projectos EUREKA em curso com parceiros europeus e chineses, poderão constituir eixos privilegiados para a estratégia de internacionalização das empresas portuguesas, facilitando o acesso a mercados externos e o desenvolvimento de alianças fundamentais para o desenvolvimento de novos produtos e consequentemente para a alteração do padrão de especialização da nossa economia.

A valorização de sinergias e de complementaridades entre a inovação e a internacionalização, conduz-nos uma vez mais a participar neste desafio que constitui a organização da segunda edição do evento "EUREKA [ao encontro da] Ásia".

Em colaboração com os membros da Iniciativa Europeia EUREKA e as autoridades da China e Macau, a Agência de Inovação está a organizar o evento EUREKA [ao encontro da] ÁSIA que decorrerá entre 23 e 27 de Maio de 2000 em Macau sob a designação genérica "Tecnologias para o Desenvolvimento Sustentável" e que integra as seguintes iniciativas: • uma Exposição Internacional de Tecnologia e uma Bolsa de Contactos, • Seminários de enquadramento nos vários programas e iniciativas existentes para a promoção da

cooperação cientifica e tecnológica com a Ásia.

O EUREKA [ao encontro da] Ásia 2000 incidirá sobre várias áreas tecnológicas que contribuam para o objectivo central do Desenvolvimento Sustentável tais como: o ambiente, as energias renováveis e menos poluentes, os oceanos, os materiais, processos de produção e tecnologias de informação. Reunindo investigadores e empresários, este forum constituirá uma oportunidade única para entidades portuguesas que pretendam aprofundar laços de cooperação com a Ásia.

Organizado pela primeira vez em Macau, no quadro da Presidência Portuguesa da Iniciativa EUREKA, este grande evento, que reuniu cerca de 1200 participantes da Europa e Ásia, revelou-se um mecanismo privilegiado de apoio à internacionalização da investigação tecnológica de Portugal e conferiu um importante impulso na abertura de actividades de cooperação entre empresas e instituições de I&D europeias e asiáticas.

Empresas tais como a Bosch, a Renault, a Suez Lyonnaise des Eaux, a Vulcano, a Efacec ou a Neosis, expuseram projectos representativos de diversas áreas tecnológicas em que se inclui a electrónica, tecnologias de informação, automação e robótica e biotecnologia.

Cerca de 500 reuniões bilaterais foram concretizadas no âmbito da Bolsa de Contactos, tendo como resultado 65 ideias de projectos bem como a associação conjunta em 10 projectos EUREKA, de entidades de Portugal, Macau e R.P. China. Por outro lado, desta iniciativa resultou um importante intercâmbio de recursos humanos, cientistas, empresários e técnicos, que tem caracterizado com uma regularidade marcante o reforço da cooperação cientifica e tecnológica entre Portugal e a R.P. China.

23

Notícias da CCIL-C Assinatura de Protocolo entre a CCIL-C e o ICEP

Com a assinatura de um protocolo entre a CCIL-C e o ICEP, foi formalizada a cooperação institucional já existente entre as duas Instituições.

Concretamente, a CCIL-C e o ICEP trabalham em conjunto e articuladamente na criação de um meio envolvente favorável à intensificação das relações económicas entre Portugal e a China e ao aprofundamento da cooperação entre as empresas dos dois países.

CCIL-C e CCPIT assinam Protocolo de cooperação em Pequim

No dia 29 de Setembro de 1999, o Presidente da CCIL-C, Dr. Francisco Murteira Nabo, assinou com o Vice-Presidente do CCPIT-China Council For The Promotion of International Trade, o Senhor Cui Yushan, um protocolo de cooperação entre as duas organizações. Nomeadamente as duas partes concordaram em estabelecer uma Comissão Empresarial conjunta, China-Portugal, com uma secção chinesa domiciliada em Pequim, no CCPIT, e uma secção portuguesa domiciliada em Lisboa, na CCIL-C.

Esta comissão será aberta respectivamente a todos os membros de ambas as instituições e a todas as entidades que apoiarem os seus objectivos e actividades. A comissão reunir-se-á alternadamente em Portugal e na RPC e tem como objectivos principais:

– Promover as relações económicas e comerciais entre as comunidades empresariais de ambos os

países. – Actuar como entidade de ligação entre empresas portuguesas e chinesas com vista ao incremento das

trocas comerciais e à cooperação económica e tecnológica dos dois países. – Trocar informações. – Providenciar assistência mútua em missões económicas, comerciais e tecnológicas. – Participar em seminários e exibições. – Criar condições para que venha a ser implementado um Acordo de Arbitragem entre o Centro

português de Arbitragem Comercial e o China International Economic and Arbitration Commission.

Esta comissão deverá organizar comissões sectoriais, de acordo com os seus interesses e possibilidades em sectores chave, como por exemplo, telecomunicações, ambiente, construção de infraestruturas básicas, quimico/farmacêutico, processamento alimentar, etc.

O INFOCHINA agradece o envio de artigos de colaboradores externos, sobre os aspectos da realidade económica e empresarial da R.P.China, Hong Kong e Macau, incluindo notícias de contratos recentes com Portugal. Os artigos não deverão exceder 1000 palavras e ser enviados em diskette à atenção do Secretariado da CCIL-C.