o foreign account tax compliance act (fatca) e …

TRANSCRIPT

UNIVERSIDADE FEDERAL DE MINAS GERAIS

FACULDADE DE CIÊNCIAS ECONÔMICAS

CENTRO DE PÓS-GRADUAÇÃO E PESQUISAS EM CONTABILIDADE E CONTROLADORIA

DANILO MILAGRES RUELA

O FOREIGN ACCOUNT TAX COMPLIANCE ACT (FATCA)

E SUA APLICABILIDADE AO

BANCO DE DESENVOLVIMENTO DE MINAS GERAIS (BDMG)

Belo Horizonte

2016

DANILO MILAGRES RUELA

O FOREIGN ACCOUNT TAX COMPLIANCE ACT (FATCA)

E SUA APLICABILIDADE AO

BANCO DE DESENVOLVIMENTO DE MINAS GERAIS (BDMG)

Trabalho de Conclusão de Curso de Especialização em Auditoria Externa e Interna apresentado à Faculdade de Ciências Econômicas da Universidade Federal de Minas Gerais, para obtenção do título de Especialista em Auditoria Externa e Interna.

Orientadora: Profa. Dra. Jacqueline Veneroso Alves da Cunha– FACE/UFMG.

Belo Horizonte

2016

Universidade Federal de Minas Gerais

Faculdade de Ciências Econômicas

Centro de Pós-Graduação e Pesquisas em Contabilidade e Controladoria

DANILO MILAGRES RUELA

O FOREIGN ACCOUNT TAX COMPLIANCE ACT (FATCA) E SUA APLICABILIDADE AO

BANCO DE DESENVOLVIMENTO DE MINAS GERAIS (BDMG)

Trabalho de Conclusão de Curso apresentado ao Centro de Pós-Graduação e Pesquisas

em Contabilidade e Controladoria, da Faculdade de Ciências Econômicas da Universidade

Federal de Minas Gerais, para obtenção do título de Especialista em Auditoria Externa e

Interna.

Banca Examinadora

__________________________________________________________

Profa. Dra. Jacqueline Veneroso Alves da Cunha (Orientadora)

Universidade Federal de Minas Gerais – UFMG

__________________________________________________________

Prof. Me. Carlos Maurício Vieira

Universidade Federal de Minas Gerais – UFMG

Belo Horizonte, 25 de maio de 2016.

“A gratidão é a mais frágil das virtudes, porém a mais bela” (anônimo).

Agradeço a Deus, pela minha vida, minha saúde e pela força para superar os

desafios e obstáculos do dia-a-dia. Aos meus pais, pelo amparo e cuidado.

Um agradecimento especial à minha orientadora, Profa. Dra. Jacqueline, por

ter me apoiado nesse empreendimento. O tema “FATCA” é relativamente recente no Brasil e

há poucos estudos aprofundados sobre a matéria. Foi um verdadeiro desafio navegar por

essas águas, e ela, corajosamente, aceitou a orientação de bom grado.

Agradeço aos meus professores do curso de Especialização em Auditoria

Externa e Interna pelos conhecimentos transmitidos. Agradeço de forma especial ao Prof.

Carlos Maurício Vieira, o qual, com sua larga experiência em auditoria, enriqueceu as aulas

mesclando teoria e casos práticos, o que é essencial para o aprofundamento no tema.

Agradeço também ao prof. José Roberto de Souza, pelas aulas de Análise de

Demonstrações Financeiras; ao prof. Osmar Abreu, pelas aulas de Auditoria Pública; ao

prof. Bruno Pérez, pelas aulas de Matemática Financeira e Estatística, e pelas dicas sobre

finanças pessoais; ao prof. João Aristides, pelas aulas de Auditoria do Ativo Não Circulante,

do Patrimônio Líquido e de Resultados; e, por fim, à própria profa. Jacqueline, pelas aulas

de Auditoria Tributária, cujos conhecimentos são importantes para a sobrevivência das

empresas e, por que não dizer, do próprio fisco.

Agradeço aos meus colegas de curso pelos trabalhos realizados em conjunto

e pelas conversas nos intervalos para o café.

Por fim, agradeço à equipe do Banco de Desenvolvimento de Minas Gerais

(BDMG), da Gerência de Controles Internos e da Gerência Financeira – meus ex-colegas –

por se debruçarem comigo nesse tema árduo, com discussões, sugestões, argumentos e

contra-argumentos. De modo especial, agradeço ao meu ex-chefe, Carlos César da Silva, à

Adriana Miyoshi, à Marina Nagem e ao Davi Cunha, os quais participaram diretamente dos

debates envolvendo a matéria.

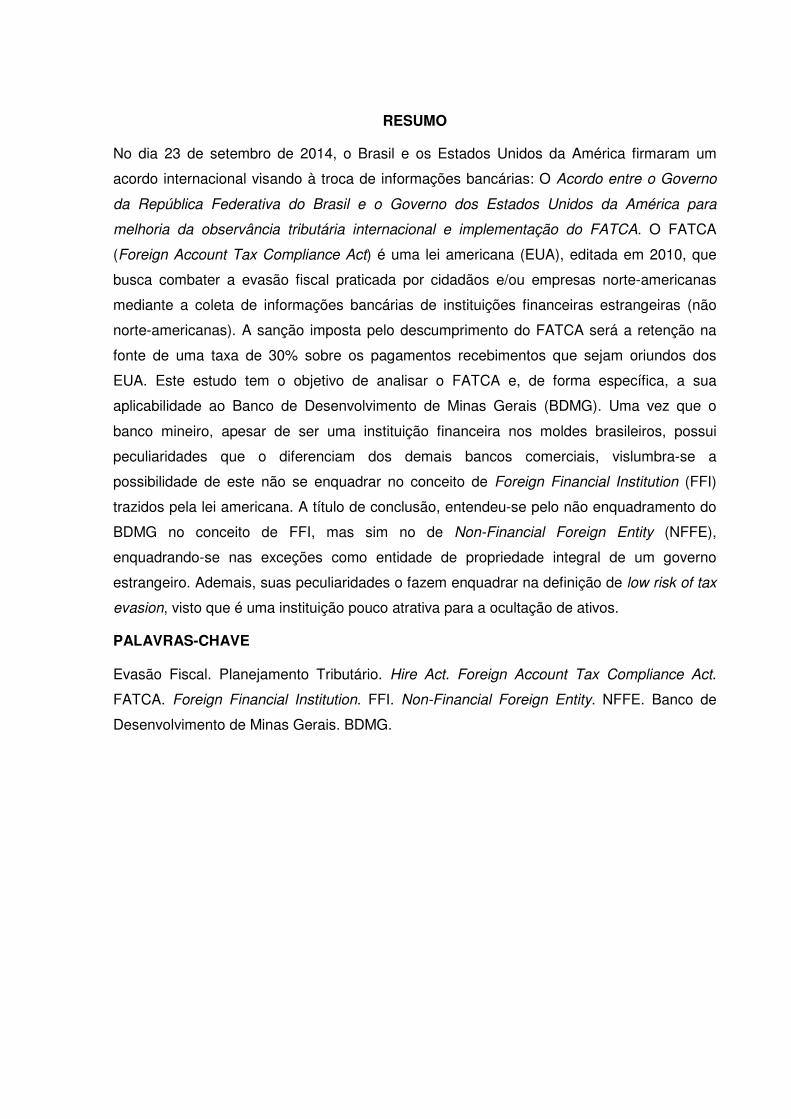

RESUMO

No dia 23 de setembro de 2014, o Brasil e os Estados Unidos da América firmaram um

acordo internacional visando à troca de informações bancárias: O Acordo entre o Governo

da República Federativa do Brasil e o Governo dos Estados Unidos da América para

melhoria da observância tributária internacional e implementação do FATCA. O FATCA

(Foreign Account Tax Compliance Act) é uma lei americana (EUA), editada em 2010, que

busca combater a evasão fiscal praticada por cidadãos e/ou empresas norte-americanas

mediante a coleta de informações bancárias de instituições financeiras estrangeiras (não

norte-americanas). A sanção imposta pelo descumprimento do FATCA será a retenção na

fonte de uma taxa de 30% sobre os pagamentos recebimentos que sejam oriundos dos

EUA. Este estudo tem o objetivo de analisar o FATCA e, de forma específica, a sua

aplicabilidade ao Banco de Desenvolvimento de Minas Gerais (BDMG). Uma vez que o

banco mineiro, apesar de ser uma instituição financeira nos moldes brasileiros, possui

peculiaridades que o diferenciam dos demais bancos comerciais, vislumbra-se a

possibilidade de este não se enquadrar no conceito de Foreign Financial Institution (FFI)

trazidos pela lei americana. A título de conclusão, entendeu-se pelo não enquadramento do

BDMG no conceito de FFI, mas sim no de Non-Financial Foreign Entity (NFFE),

enquadrando-se nas exceções como entidade de propriedade integral de um governo

estrangeiro. Ademais, suas peculiaridades o fazem enquadrar na definição de low risk of tax

evasion, visto que é uma instituição pouco atrativa para a ocultação de ativos.

PALAVRAS-CHAVE

Evasão Fiscal. Planejamento Tributário. Hire Act. Foreign Account Tax Compliance Act.

FATCA. Foreign Financial Institution. FFI. Non-Financial Foreign Entity. NFFE. Banco de

Desenvolvimento de Minas Gerais. BDMG.

ABSTRACT

In September 23, 2014, Brazil and United States of America signed an international

agreement in order to exchange information about financial accounts: Agreement Between

the United States of America and Brazil to Improve International Tax Compliance and to

Implement FATCA. FATCA (Foreign Account Tax Compliance Act) is an U.S. law, published

in 2010, with the objective to fight tax evasion practiced by U.S. citzens and/or companies by

collecting bank account information from foreign financial institutions. The sanction with

respect to FATCA non-compliance is a witholding tax of 30% with respect to any payment

wich is from sources within the United States. This study aims to analyze FATCA and, in an

especific way, its applicability to the Banco de Desenvolvimento de Minas Gerais (BDMG)

(Minas Gerais Development Bank). BDMG is a financial institution under Brazilian laws, but

not similar to an ordinary commercial bank, due to singular characteristics, allowing realizing

that BDMG does not fits in FATCA definition of Foreign Financial Institution (FFI). In

conclusion, BDMG is not an FFI by the means of FATCA, but a Non-Financial Foreign Entity

(NFFE), fitting the exception list as a wholy owned agency of a political subdivision of a

foreign government. Furthermore, BDMG fits the definition of 'low risk of tax evasion',

because its singularity make it unappealing for the practice of hiding assets.

KEYWORDS

Tax Evasion. Tax Planning. Hire Act. Foreign Account Tax Compliance Act. FATCA. Foreign

Financial Institution. FFI. Non-Financial Foreign Entity. NFFE. Minas Gerais Development

Bank. BDMG.

LISTA DE SIGLAS

BACEN – Banco Central do Brasil

BDMG – Banco de Desenvolvimento de Minas Gerais

CDB – Certificado de Depósito Bancário

CDI – Certificado de Depósito Interbancário

CMN – Conselho Monetário Nacional

EUA – Estados Unidos da América (United States of America – USA)

FATCA – Foreign Account Tax Compliance Act (Lei de Conformidade Tributária de Contas Estrangeiras)

FFI – Foreign Financial Institution (Instituição Financeira Estrangeira – IFE)

NFFE – Non-Financial Foreign Entity (Entidade Estrangeira não-Financeira)

IF – Instituição Financeira

IFE – Instituição Financeira Estrangeira (Foreign Financial Institution – FFI)

IRC – Internal Revenue Code (Código Tributário dos Estados Unidos)

IRS – Internal Revenue Service (Receita Federal dos Estados Unidos)

RFB – Receita Federal do Brasil

SFN – Sistema Financeiro Nacional

TIN – Taxpayer Identification Number (Número de Identificação do Contribuinte)

U.S. account – Conta financeira dos Estados Unidos

USA – United States of America (Estados Unidos da América – EUA)

USC – United States Code (Código dos Estados Unidos)

SUMÁRIO

1. INTRODUÇÃO .................................................................................................................. 8

1.1. Delimitação do tema de pesquisa ................................................................................... 8

1.2. Problema de Pesquisa .................................................................................................... 9

1.3. Objetivo Geral e Específico ............................................................................................. 9

1.4. Formulação de Hipótese ............................................................................................... 10

1.5 Justificativa .................................................................................................................... 10

2. FUNDAMENTAÇÃO TEÓRICA ....................................................................................... 13

2.1. Contexto do FATCA: a crise dos EUA 2008-2009, medidas de incentivo ao emprego e necessidade de elevar a arrecadação ........................................................ 13

2.2. Tributação Internacional da Renda ............................................................................... 15

2.2.1. Soberania fiscal, elementos de conexão e postura adotada pelos EUA ............ 15

2.2.2. Planejamento Tributário Internacional ............................................................... 18

2.3. Principais aspectos do FATCA ...................................................................................... 22

2.3.1. Situação do FATCA no ordenamento jurídico norte-americano ......................... 22

2.3.2. Pessoas responsáveis pela aplicação e regulamentação da lei ........................ 22

2.3.3. Pessoas sujeitas ao FATCA ............................................................................. 23

2.3.4. Obrigações impostas pelo FATCA .................................................................... 26

2.3.5. Sanções impostas pelo não-cumprimento do FATCA ....................................... 29

2.3.6. Momento de aplicação do FATCA .................................................................... 30

2.4. O enquadramento do Banco de Desenvolvimento de Minas Gerais (BDMG) como instituição financeira dentro do Sistema Financeiro Nacional (SFN) ............................. 31

3. METODOLOGIA .............................................................................................................. 35

4. DISCUSSÃO SOBRE A APLICABILIDADE DO FATCA AO BDMG .............................. 36

4.1. Não enquadramento do BDMG no conceito de Foreign Financial Institution ................. 36

4.2. Enquadramento do BDMG como NFFE excepcionada, por enquadrar-se como entidade governamental para fins de FATCA ............................................................... 37

4.3. Enquadramento do BDMG no conceito de low risk of tax evasion ................................ 38

5. CONSIDERAÇÕES FINAIS ............................................................................................. 39

REFERÊNCIAS ................................................................................................................... 40

8

1. INTRODUÇÃO

1.1. Delimitação do tema de pesquisa

No dia 23 de setembro de 2014, o Brasil e os Estados Unidos da América

firmaram um acordo internacional visando à troca de informações bancárias: O Acordo entre

o Governo da República Federativa do Brasil e o Governo dos Estados Unidos da América

para melhoria da observância tributária internacional e implementação do FATCA (BRASIL,

2014). Esse acordo foi ratificado pelo Congresso Nacional, por meio do Decreto Legislativo

n. 146, de 25 de junho de 2015 (BRASIL, 2015b) e finalmente passou a vigorar em território

brasileiro por meio do Decreto n. 8.506, de 24 de agosto de 2015 (BRASIL, 2015c).

O FATCA (Foreign Account Tax Compliance Act)1 é uma lei americana (EUA),

editada em 2010, que busca combater a evasão fiscal praticada por cidadãos e/ou

empresas norte-americanas mediante a coleta de informações bancárias de instituições

financeiras estrangeiras (não norte-americanas). A sanção imposta – para aquelas

instituições que descumprirem as regras do FATCA – será a retenção na fonte de uma taxa

de 30% sobre os pagamentos recebimentos que sejam oriundos dos EUA (USA, 2010) (IRS,

2010) (BRASIL, 2015a).

O Acordo se insere em um contexto de combate mundial à evasão fiscal

liderada pelo G-20 (BRASIL, 2015a). Nele, o Brasil se compromete a adotar políticas para o

cumprimento do FATCA e passa também a se beneficiar das informações de contas

financeiras que cidadãos ou residentes brasileiros eventualmente possuam nos EUA

(BRASIL, 2014).

No intuito de cumpri-lo, a Receita Federal do Brasil (RFB) elaborou a

Instrução Normativa n. 1571/2015, a qual estabelece procedimentos para o envio periódico

das informações detalhadas no Acordo (RFB, 2015a). Conforme nele estabelecido, as

instituições financeiras brasileiras deverão prestar informações relativas a cidadãos

americanos, tais como saldos de contas, pagamentos realizados a esses cidadãos, entre

outras informações (BRASIL, 2014).

O Banco de Desenvolvimento de Minas Gerais (BDMG) é, dentro do Sistema

Financeiro Nacional (SFN), uma instituição bancária sujeita às normas do Banco Central do

Brasil (BACEN). Ele se enquadra na categoria de “bancos de desenvolvimento”,

caracterizando-se, como entidade controlada por um governo estadual, com o objetivo de

1Lei de Conformidade Tributária de Contas Estrangeiras (Tradução livre).

9

proporcionar recursos necessários ao financiamento de programas e projetos de

desenvolvimento econômico e social do mesmo estado, os quais deverão ser destinados

prioritariamente ao setor privado (CMN, 1976). Sendo caracterizada como instituição

financeira, seria de se supor, a priori, que ele estaria sujeito às imposições do FATCA, assim

como os demais bancos estabelecidos no Brasil.

Entretanto, suas peculiaridades levam a supor a sua não sujeição ao FATCA,

visto que o conceito adotado de Foreign Financial Institution (FFI)2 pelas “definições” da

Seção 1471(d) do Hire Act (USA, 2010) (IRS, 2010) parece excluir instituições como o

BDMG. Isso porque este banco não recebe depósitos à vista (CMN, 1976) – tal como os

demais bancos múltiplos (BCB, 2016?a), bancos comerciais (BCB, 2016?b), caixas

econômicas (BCB, 2016?c). Ademais, sua vinculação a programas e projetos de

desenvolvimento econômico e social dentro do mesmo estado torna sua atuação

extremamente limitada, fator reforçado pela vedação de manter agências (CMN, 1976).

1.2. Problema de Pesquisa

Sendo um banco de desenvolvimento, o BDMG possui peculiaridades que o

diferenciam dos demais bancos em geral. Assim, o problema que se coloca é: “o BDMG

estaria sujeito às imposições do FATCA, devendo enviar periodicamente o relatório sobre as

contas financeiras de clientes residentes ou cidadãos norte-americanos que ele

eventualmente possua?”.

1.3. Objetivo Geral e Específico

O objetivo geral dessa pesquisa é o estudo do Foreign Account Tax

Compliance Act (FATCA), legislação norte-americana que impõe obrigações às instituições

financeiras estrangeiras (de fora dos EUA), bem como penalidades pelo descumprimento

dessas obrigações.

De forma específica, objetiva-se verificar se o Banco de Desenvolvimento de

Minas Gerais (BDMG) enquadra-se ou não nos critérios estabelecidos pelo FATCA, isto é,

(1) se deve ser considerado como Foreign Financial Institution (FFI) 3; (2) se ele pode ser

2 Instituição Financeira Estrangeira (IFE) (tradução livre). O conceito de FFI será desenvolvido no item 2.3. Principais aspectos do FATCA. 3 Idem.

10

considerado uma Non-Financial Foreign Entity (NFFE) 4; e (3) se há outras hipóteses

previstas na lei que poderiam excluí-lo do cumprimento do FATCA.

1.4. Formulação de Hipótese

O FATCA e as demais normas subsidiárias se aplicam às Instituições

Financeiras em geral. Entretanto, a leitura de tais documentos possibilita a visualização de

exceções.

A hipótese a ser verificada no presente trabalho é a de que o BDMG – mesmo

sendo considerado uma instituição financeira dentro das normas brasileiras – estaria

excluído do conceito de Foreign Financial Institution (FFI) para fins de FATCA, estando,

portanto, desobrigado do reporte de informações sobre contas financeiras de titularidade de

clientes U.S. persons que eventualmente possua (U.S. accounts), e não estando, portanto,

sujeito à retenção de 30% na fonte sobre os pagamentos eventualmente recebidos nos

EUA.

1.5 Justificativa

Recentemente, a imprensa mundial foi povoada com notícias sobre o famoso

caso denominado Panama Papers, no qual houve vazamento de diversos documentos de

um escritório de advocacia e consultoria panamenho chamado Mossack Fonseca. Esses

documentos – obtidos pelo jornal alemão Süddeutsche Zeitung – revelam a utilização de

empresas offshore5 por diversas pessoas no mundo, incluindo políticos, executivos,

empresários e celebridades (VALOR ECONÔMICO, 2016a). Segundo noticiado, o acervo

possui 11,5 milhões de registros financeiros e revela uma rede de offshores que inclui 12

chefes de Estado atuais e antigos, incluindo o presidente russo Vladimir Putin. Há também

detalhes sobre outros 128 políticos e funcionários públicos espalhados pelo mundo (O

ESTADO DE S. PAULO, 2016a).

A criação de uma offshore não é algo ilegal em si mesmo, entretanto, um dos

requisitos é a sua declaração no Imposto de Renda (O ESTADO DE S. PAULO, 2016a).

Contudo, o objetivo de muitas dessas offshores seria a ocultação de patrimônio não

declarado e/ou de origem ilícita, bem como a busca de uma forma ilegal de não taxação

pelo país de origem dos controladores (VALOR ECONÔMICO, 2016a).

4 Entidade Estrangeira Não-Financeira (NFFE) (tradução livre). O conceito de NFFE será desenvolvido no item 2.3. Principais aspectos do FATCA. 5 Empresas offshore: “Offshores são empresas localizadas fora do país de origem dos seus controladores e, portanto, sujeitas à legislação do país onde estão situadas” (VALOR ECONÔMICO, 2016a, p. A09).

11

Merece destaque a participação de instituições financeiras nesse tipo de

operação. Os documentos demonstram a atuação de grandes bancos como articuladores da

criação de companhias sediadas no Panamá, Ilhas Virgens Britânicas e outros países

considerados paraísos fiscais. Entre esses bancos, podem ser citados o UBS (Union Bank

of Switzerland) e o HSBC (The Hongkong and Shanghai Banking Corporation Limited) (O

ESTADO DE S. PAULO, 2016a). Na Suécia, por exemplo, o banco Nordea foi intimado a

responder sobre a ajuda supostamente dada a clientes ricos para que estes evitassem o

pagamento de impostos por meio da Mossack Fonseca. No geral, mais de 500 bancos

solicitaram abertura – para seus clientes – de 15.600 empresas offshore à Mossack

Fonseca no período 1977-2015 (VALOR ECONÔMICO, 2016b).

Esforços contra as práticas ilegais por meio de offshores têm sido canalizados

principalmente pela OCDE (Organização para a Cooperação e o Desenvolvimento

Econômico). Ela vem desenvolvendo programas de padronização e troca automática de

informações financeiras (VALOR ECONÔMICO, 2016a). Diante do caso Panama Papers,

líderes mundiais convocaram uma cúpula para o mês de maio, em Londres, para tratar

sobre as offshores. Pretendem ainda levar o caso ao encontro do G-20, em setembro (O

ESTADO DE S. PAULO, 2016b). Apesar desse escândalo, merece destaque o fato de que

as contínuas pressões já produziram resultados positivos. Estima-se que mais de 500 mil

pessoas já revelaram suas contas no exterior e arrecadaram mais de US$ 57 bilhões em

impostos adicionais nos últimos anos (VALOR ECONÔMICO, 2016c).

A importância dos Panama Papers para o Brasil se vincula à Operação Lava-

Jato – conduzida pelo Juiz Sérgio Moro, da Justiça Federal do Paraná – uma vez que pelo

menos 57 indivíduos ou empresas relacionados ao esquema de corrupção da Petrobrás

contrataram o escritório Mossack Fonseca para o gerenciamento de cerca de 107 offshores

(O ESTADO DE S. PAULO, 2016a).

Casos como o dos Panama Papers e tantos outros mostram como o tema

relacionado à evasão fiscal/ocultação de ativos é sensível para as nações em geral e como,

conjuntamente, tais nações buscam unir esforços contra essas práticas. Postura não diversa

tem sido adotada pelos Estados Unidos, que, por meio do FATCA, instituiu um poderoso

instrumento para coagir as instituições financeiras a adotar as suas determinações.

E como a temática envolvendo o FATCA se relaciona ao Brasil, por meio de

acordo internacional (BRASIL, 2014), já em vigor por meio do Decreto n. 8.506/2015

(BRASIL, 2015c), torna-se necessário deitar atenção sobre como as instituições financeiras

sediadas em território nacional serão afetadas – análise que engloba também o BDMG.

Para estas, a temática se enquadra dentro do denominado “risco de compliance”, que se

12

traduziria, no contexto do FATCA, em risco de perdas financeiras proveniente da retenção

na fonte de 30% sobre os pagamentos recebidos de ativos provenientes dos EUA (BRASIL,

2015a). Esse é o panorama que justifica o presente estudo.

13

2. FUNDAMENTAÇÃO TEÓRICA

2.1. Contexto do FATCA: a crise dos EUA 2008-2009, medidas de incentivo ao

emprego e necessidade de elevar a arrecadação

O Foreign Account Tax Compliance Act (FATCA) 6 está relacionado à crise

financeira dos Estados Unidos de 2008-2009. Esta crise, cujo ápice ocorreu no dia 15 de

setembro de 2008, com a declaração de falência do Banco Lehman Brothers, foi

considerada a pior desde a Grande Depressão de 1929 (PIRES & BALIEIRO, 2013).

Segundo Simão Davi Silber ([2009?] apud SATO, 2009) – professor do

departamento de economia da Universidade de São Paulo (USP) –, o início da crise se deu

com o atentado terrorista às Torres Gêmeas (Twin Towers) em 11 de setembro de 2001.

Esse ataque representou não só uma ameaça à população norte-americana, como também

uma ameaça ao poderio econômico dos Estados Unidos (EUA). Em resposta, o governo

americano se envolveu em guerras no Iraque e Afeganistão, gastando muito dinheiro. Ao

mesmo tempo, a economia já começava a arrefecer com a redução das exportações e o

aumento das importações. O excesso de gastos do governo na guerra foi suportado com

ajuda de países como China e Inglaterra, o que aumentou a oferta de crédito interna

(SILBER apud SATO, 2009).

Com dinheiro sobrando, as instituições financeiras passaram a conceder

crédito a clientes que não possuíam bom histórico de pagamento – clientes de alto risco –,

que ofertavam suas casas como garantia (hipoteca). Esses créditos concedidos a clientes

de alto risco são os chamados créditos subprime (de segunda linha) (UOL, 2008). Com a

oferta de crédito e as baixas taxas de juros, verificou-se o crescimento do consumo e da

procura por imóveis, cujos preços começaram a se valorizar, causando a “bolha imobiliária”

(SILBER apud SATO, 2009). Os bancos, por sua vez, venderam papéis lastreados em seus

empréstimos hipotecários a outros bancos e investidores (UOL, 2008).

Em momento posterior, a busca por crédito acabou por impulsionar as taxas

de juros. Com o crédito mais caro, reduziu-se a busca por imóveis, fazendo os preços

caírem (SATO, 2009). Com os preços dos imóveis em baixa, os bancos se viram em

situação de risco, pois sua garantia estava perdendo valor. Os bancos reduziram a oferta de

crédito, o que agravou ainda mais a crise do mercado imobiliário, que começou a chamar

atenção a partir de julho de 2007 (UOL, 2008). Os papéis emitidos também começaram a se

6Lei de Conformidade Tributária de Contas Estrangeiras (tradução livre).

14

desvalorizar, criando uma crise generalizada no mercado bancário. Na semana da

declaração de falência pelo Lehman Brothers, as bolsas mundiais registraram perdas de

US$ 4 trilhões (PIRES & BALIEIRO, 2013). Toda a economia americana ficou então

contaminada, causando recessão e aumento do desemprego.

Para reduzir o impacto da crise e tentar retomar o crescimento, o governo

americano tomou diversas medidas para ajudar os bancos e as empresas. Por exemplo, no

início de setembro de 2008, anunciou intervenção na Fannie Mae e Freddie Mac – gigantes

no setor hipotecário – assumindo controle das companhias e injetando US$ 200 bilhões para

mantê-las solventes (UOL, 2008). Segundo Pires & Balieiro (2013, p. 01), “o governo, junto

com o Federal Reserve, fez um bom trabalho para estabilizar a situação”.

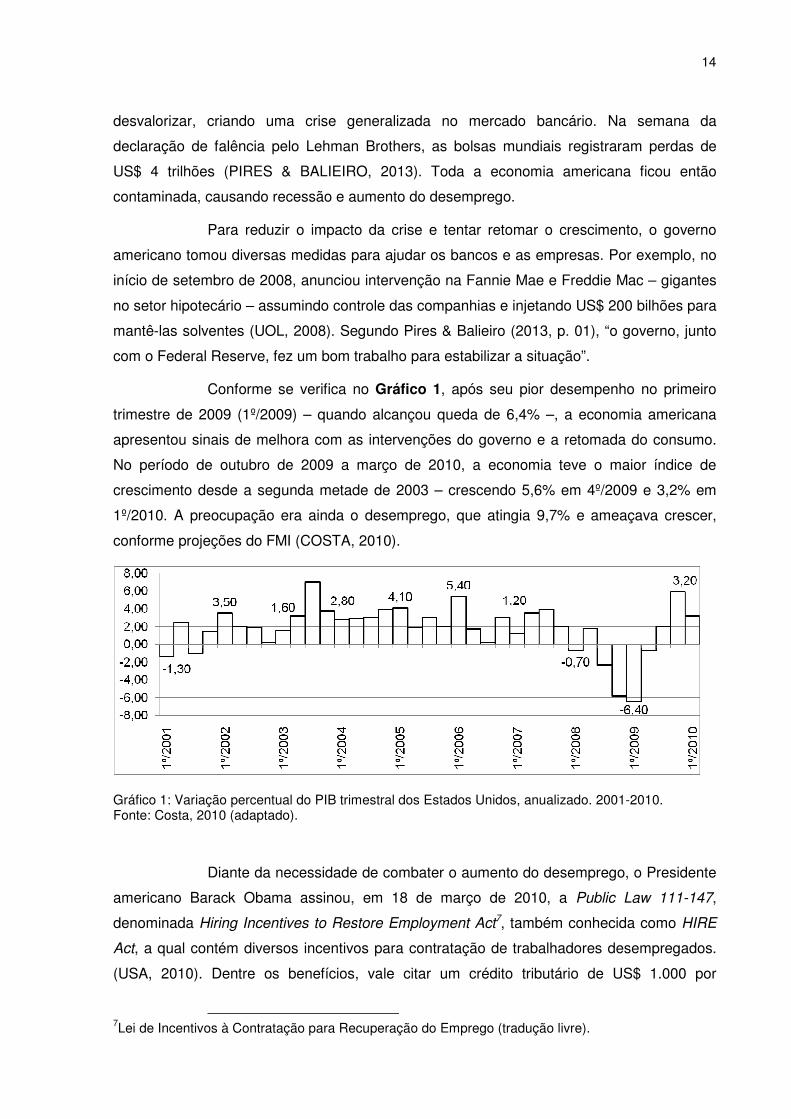

Conforme se verifica no Gráfico 1, após seu pior desempenho no primeiro

trimestre de 2009 (1º/2009) – quando alcançou queda de 6,4% –, a economia americana

apresentou sinais de melhora com as intervenções do governo e a retomada do consumo.

No período de outubro de 2009 a março de 2010, a economia teve o maior índice de

crescimento desde a segunda metade de 2003 – crescendo 5,6% em 4º/2009 e 3,2% em

1º/2010. A preocupação era ainda o desemprego, que atingia 9,7% e ameaçava crescer,

conforme projeções do FMI (COSTA, 2010).

Gráfico 1: Variação percentual do PIB trimestral dos Estados Unidos, anualizado. 2001-2010. Fonte: Costa, 2010 (adaptado).

Diante da necessidade de combater o aumento do desemprego, o Presidente

americano Barack Obama assinou, em 18 de março de 2010, a Public Law 111-147,

denominada Hiring Incentives to Restore Employment Act7, também conhecida como HIRE

Act, a qual contém diversos incentivos para contratação de trabalhadores desempregados.

(USA, 2010). Dentre os benefícios, vale citar um crédito tributário de US$ 1.000 por

7Lei de Incentivos à Contratação para Recuperação do Emprego (tradução livre).

15

trabalhador recém-contratado e a isenção do imposto sobre a folha de pagamentos, da parte

cabível aos empregadores. A despesa pública estimada com essa lei era de US$ 17,5

bilhões (HIREACT.ORG, 2010).

O FATCA se insere nesse contexto como uma espécie de contrapeso à

elevação dos gastos trazida pelo HIRE Act, não sendo à toa que está colocado na lei no

Título V – Medidas Compensatórias 8 (USA, 2010). Ele busca elevar as receitas de impostos

por meio do combate à evasão fiscal de americanos ou residentes nos EUA (U.S. persons)

que tratam de ocultar ativos e/ou rendimentos auferidos no exterior (BRASIL, 2015a).

Cerca de US$ 100 bilhões em receitas são perdidas anualmente por evasão

fiscal offshore (extraterritorial) (DIZDAREVIC, 2011, p. 2984), isso porque inúmeras

circunstâncias específicas da tributação internacional fazem dela um atrativo caminho para

se evitar tributos, tais como diferenças nas culturas e legislações entre os países, países

que não tributam a renda, ou que a tributam com alíquotas extremamente favorecidas, bem

como países que possuem sigilo bancário fortalecido, impedindo a identificação do cliente

pelas autoridades norte-americanas (DIZDAREVIC, 2011, p. 2972) 9. Em contraposição a

essa situação, o FATCA busca “detectar, dissuadir e desencorajar a evasão de tributos

norte-americanos por meio de contas estrangeiras e veículos de investimentos” 10

(DIZDAREVIC, 2011, p. 2984).

2.2. Tributação Internacional da Renda

2.2.1. Soberania fiscal, elementos de conexão e postura adotada pelos EUA

A tributação internacional da renda, bem como as medidas adotadas pelos

países para minimizar os efeitos do planejamento tributário, da elisão e da evasão fiscal, se

relacionam à temática da soberania fiscal, a qual se traduz na capacidade de uma nação em

implementar sua política fiscal. A soberania possui – como elementos básicos – a população

e o território. Assim, um Estado tem poder de legislar sobre as pessoas a ele sujeitas pelo

vínculo da nacionalidade, bem como sobre pessoas, coisas ou fatos que se encontrem em

8Title V – Offset Provisions. 9 “Non compliance has been an especially pronounced problem in international taxation. A number of circumstances unique to international taxation make it an attractive way to avoid — and evade — taxes. This is evidenced by the estimation that the amount of evaded international income tax is between $40 billion and $70 billion each year”. (DIZDAREVIC, 2011, p. 2972) 10 “The principal goal of the FATCA provisions, as with any tax enforcement system, is to raise revenue. An estimated $100 billion in revenue is lost annually to offshore tax evasion. More specifically, however, FATCA seeks to ‘detect, deter and discourage” evasion of U.S. taxes through the use of foreign accounts and investment vehicles’” (DIZDAREVIC, 2011, p. 2984).

16

seu território. A soberania fiscal significa uma posição de independência que a pessoa

jurídica de direito internacional (nação) assume perante as demais (TAVOLARO, 2006).

É neste quadro que se insere a soberania fiscal, consistente, como afirma McLure, na capacidade de uma nação de implementar qualquer política fiscal que escolha, livre de influências externas, expressão do Direito Tributário do conceito de soberania, que Bettina T. Gruppenmacher aponta como a posição particular de independência que a pessoa jurídica de direito internacional assume perante as demais pessoas de direito internacional (TAVOLARO, 2006, p. 31-32).

A tributação internacional se baseia em critérios conhecidos como “elementos

de conexão”, os quais possibilitam à norma tributária “localizar” os fatos da vida em um

determinado ordenamento tributário, isto é, se determinada situação está relacionada à

tributação deste ou daquele país. Esses critérios podem ser subjetivos ou objetivos,

conforme se relacionem com pessoas ou com coisas/fatos. Os principais critérios subjetivos

são a nacionalidade ou a residência, e os objetivos são a fonte ou pagamento, localização

do bem, lugar do estabelecimento, entre outros (XAVIER, 2002).

O elemento de conexão é o elemento da previsão normativa que, determinando a “localização” de uma situação da vida num certo ordenamento tributário, tem como efeito típico determinar o âmbito de aplicação das leis desse ordenamento a essa mesma situação.

Os elementos de conexão consistem nas relações ou ligações existentes entre as pessoas, os objetos e os fatos com os ordenamentos tributários, distinguindo-se em subjetivos, se se reportam às pessoas (como a nacionalidade ou a residência), ou objetivos, se se reportam às coisas e aos fatos (como a fonte de produção ou pagamento da renda, o lugar do exercício da atividade, o lugar da situação dos bens, o lugar do estabelecimento permanente, o lugar de celebração de um contrato) (XAVIER, 2002, p. 218).

O elemento de conexão “nacionalidade” se basearia em uma concepção

personalista da soberania, isto é, o poder de império de uma nação se estenderia sobre seu

nacional onde quer que ele estivesse. Essa concepção é pouco aceita pelos estudiosos do

Direito Tributário Internacional, fato que influenciou a prática tributária dos Estados. Assim, a

nacionalidade tornou-se elemento irrelevante na maioria das nações, à exceção dos

Estados Unidos, Filipinas e alguns outros países. Nas convenções contra a dupla tributação,

os “nacionais” podem ser as pessoas físicas cuja nacionalidade pertença à do Estado

contratante, bem como as pessoas jurídicas constituídas conforme a legislação em vigor

nesse Estado (XAVIER, 2002).

A inconsistência do princípio nacionalidade como elemento de conexão foi

reforçada pela adoção do elemento de conexão “residência”, o qual submete, aos impostos

de determinado Estado, todos os que residem no país, incluindo estrangeiros, bem como

isenta aqueles nacionais que vivem no exterior. O princípio da residência decorre do

17

princípio da igualdade, que pressupõe um tratamento igual a todos aqueles que possuem

capacidade contributiva, independentemente de sua nacionalidade (XAVIER, 2002).

O elemento nacionalidade merece destaque no presente estudo, visto que

desempenha importante função no sistema jurídico-tributário norte-americano. Este estende

a obrigação tributária a todos os rendimentos de “cidadãos” dos Estados Unidos (citzens of

the U.S.A.), mesmo que auferidos fora dos EUA. O mesmo tratamento será conferido

àqueles considerados “residentes” (residents in the U.S.A.), que são aqueles legalmente

admitidos nos Estados Unidos (greencard test) ou aqueles que estiveram no país por pelo

menos 183 dias em um período de três anos (substantial presence test) (XAVIER, 2002).

O princípio da nacionalidade desempenha ainda nos nossos dias uma importante função secundária no sistema jurídico-tributário norte-americano: neste sistema, a extensão da obrigação tributária aos rendimentos provenientes de todos os países do mundo (e a consequente aplicação do tax credit) verifica-se apenas quanto aos citizens of the U.S.A., de tal modo que os alien apenas estão sujeitos a este regime se forem considerados residents in the U.S.A. (International Revenue Code, art. 910; § 7701º, “b”, Seção 138 do Tax Reform Act de 1984).

De harmonia com a nova regulamentação introduzida pelo Tax Reform Act de 1984, um estrangeiro (alien) é considerado um resident alien se foi legalmente admitido nos Estados Unidos como residente permanente (greencard test) ou se esteve presente nos Estados Unidos pelo menos 183 dias durante um período de três anos (substantial presence test) (XAVIER, 2002, p. 251).

Esse tratamento tributário conferido a cidadãos e residentes dos EUA

associa-se ao princípio da universalidade da renda (world-wide-income) (XAVIER, 2002, p.

251), segundo o qual:

[...] toda renda da pessoa jurídica deve ser tributada no país de domicílio, incluindo a renda externa, seja esta decorrente de atividade funcional ou jurídica, seja esta obtida através de filiais ou de subsidiárias. No que respeita às subsidiárias, com personalidade jurídica própria, a lógica do princípio da universalidade conduz à tributação dos dividendos por esta distribuídos, que são renda efetiva da sociedade controladora, mas não dos lucros acumulados ou retidos na subsidiária, que são renda própria desta, não tornados disponíveis para a controladora. Este é o sistema adotado, via de regra, pela generalidade dos países mais desenvolvidos (XAVIER, 2002, p. 342-343).

A soberania fiscal, conforme destacado, é a capacidade ou poder que um

país tem de adotar livremente a sua política fiscal, baseado nos elementos de conexão. No

âmbito internacional, um dos elementos de conexão mais comuns é a nacionalidade, que

justificaria uma tributação além-fronteiras. Notório é o caso dos EUA, que, baseado no

princípio da universalidade da renda, impõe sua carga tributária sobre rendimentos

provenientes de todas as partes do mundo, auferidos por seus cidadãos. Essa extensão da

tributação além-fronteiras tem feito com que pessoas e empresas busquem minimizar a

18

carga tributária via o chamado “planejamento tributário”, o qual será discutido no próximo

tópico.

2.2.2. Planejamento Tributário Internacional

O planejamento tributário é a busca pela menor carga tributária possível para

um determinado fato ou atividade. Ela pode envolver a modelagem dos fatos em busca de

um regime jurídico menos oneroso ou a eleição de regimes existentes e possíveis para

determinada situação. A temática do planejamento tributário envolve questões complexas,

tais como abuso de direito, propósito negocial, fraude, entre outras (ANDRADE FILHO,

2006).

A expressão “planejamento tributário” pode ser utilizada para fazer referência a uma atividade que pode funcionar como um método. A busca da menor carga tributária envolve a atividade de um demiurgo, pressupondo a análise e seleção de alternativas. Envolve, em certas circunstâncias, a modelagem de fatos para que eles possam submeter-se a um esquema jurídico menos oneroso ou pode envolver a simples eleição de um entre os vários regimes jurídicos oferecidos pela ordem jurídica positiva [...]. O bom planejamento tributário requer o manejo competente de duas linguagens: a do Direito Positivo e a dos negócios; portanto, não se restringe à descoberta de lacunas ou “brechas” na legislação. O planejamento tributário envolve o manejo inteligente dessa complexidade que é o Direito Positivo e o mundo dos negócios (ANDRADE FILHO, 2006, p. 118).

Da mesma forma deve ser compreendido o planejamento tributário

internacional, o qual suscita as mesmas questões sobre abuso de direito, propósito negocial

ou fraude. Contudo, ao ultrapassar as fronteiras nacionais, esse tipo de planejamento se

torna ainda mais complexo, visto que estará sujeito a diferentes normas editadas por

diferentes países. Essas normas poderão determinar o pagamento de tributos – quando

ocorrerá dupla ou múltipla tributação –, poderão estabelecer acordos entre países para

combater a elisão ou evasão fiscal11, bem como poderão constituir medidas unilaterais

contra tais práticas (ANDRADE FILHO, 2006).

O chamado “planejamento tributário internacional”, em princípio, suscita as mesmas questões sobre abuso de direito, propósito negocial, fraude e figuras de igual jaez presentes nas discussões sobre planejamento tributário, considerado um “problema” suscetível de análise jurídica. Neste âmbito, no entanto, existem algumas particularidades que tornam o assunto ainda mais complexo, a ponto de ter sido sugerida a criação de uma “international fiscal language”.

O ponto central destas particularidades está na concorrência de normas editadas por diferentes países ou jurisdições para alcançar fatos que são, em parte ou no todo, realizados em seu território, mas que, feitas as contas, atendem a interesses de pessoas além fronteiras. É o problema da dupla ou múltipla tributação, que se exacerba diante do surgimento de práticas

11 Elisão e evasão fiscal serão explicadas nos parágrafos seguintes.

19

elisivas, e os países reagem a ela de várias maneiras: em primeiro lugar, podem celebrar acordos contemplando o que deve ser feito em caso de elisão ou evasão tributária; em segundo lugar, estabelecem mecanismos anti-elisão na chamada “legislação interna”. Assim, em outras palavras, o problema da dupla ou múltipla tributação é apenas parte de toda a problemática que envolve a chamada “empresa transnacional”, exposta por Luiz Olavo Baptista. (ANDRADE FILHO, 2006, p. 118).

Para Xavier (2002, p. 276), o planejamento tributário (tax planning) se refere à

“faculdade de opção ou escolha voluntária pelo contribuinte do ordenamento tributário

aplicável, pela influência voluntária na produção do fato ou fatos geradores em termos de

atrair a respectiva aplicação”.

A busca pela menor carga tributária possível – objetivo do planejamento

tributário – se dá por instrumentos conhecidos como elisão fiscal e evasão fiscal. Uma de

suas principais distinções reside no aspecto temporal, isto é, se foi praticada antes ou

depois do fato gerador. A elisão fiscal é a conduta do contribuinte para evitar, reduzir ou

retardar a carga tributária antes da ocorrência daquele. Por sua vez, a evasão fiscal é a

conduta do contribuinte para evitar, reduzir ou retardar a carga tributária após o fato gerador

(CANTO, 1988 apud MOREIRA JUNIOR, 2006, p. 131). Esse conceito se adequa à

distinção feita pelo Direito norte-americano, que adota a dicotomia tax avoidance (elisão

fiscal) e tax evasion (evasão fiscal) (MOREIRA JUNIOR, 2006, p. 133).

Autores como Moraes (1993 apud MOREIRA JUNIOR, 2006, p. 133) realizam

ainda uma distinção entre elisão e evasão no tocante à licitude do ato. Para ele, a elisão

fiscal é “a ação do contribuinte que procura evitar ou reduzir a carga tributária, ou mesmo

retardá-la, através de procedimentos lícitos, legítimos, admitidos por lei”. Para Dória (1977

apud MOREIRA JUNIOR, 2006, p. 133), a elisão poderá ser resultante de lacunas na lei ou

de autorização pela própria lei. Para Xavier (2002), a elisão do direito internacional não deve

ser confundida com fraude, abuso de direito ou simulação.

A expressão elisão fiscal internacional (tax avoidance), não pode ser assimilada ao conceito de evasão fiscal (tax evasion), pois não está em causa, necessariamente, um ato ilícito pelo qual o contribuinte viola a sua obrigação tributária (conexa com mais do que uma ordem jurídica), prestando falsas declarações ou recusando-se ao seu cumprimento, mas sim a prática de atos (em princípio) lícitos, praticados no âmbito da esfera de liberdade de organização mais racional dos interesses do contribuinte, face a uma pluralidade de regimes fiscais de ordenamentos distintos. Trata-se, em suma, de evitar a aplicação de certa norma ou conjuntos de normas através de atos ou conjuntos de atos que visem a impedir a ocorrência do fato gerador da obrigação tributária em certa ordem jurídica (menos favorável) ou produzam a ocorrência desse fato noutra ordem jurídica (mais favorável) (XAVIER, 2002, p. 275).

O planejamento tributário internacional pode ocorrer sob diversas formas, as

mais conhecidas são (XAVIER, 2002, p. 280-313):

20

a) Paraísos fiscais (territórios de regime fiscal privilegiado): em geral se caracterizam pela

não incidência do imposto de renda sobre pessoa jurídica ou por incidência sob alíquotas

consideradas abaixo do “normal”. Constituem alvo das sociedades offshore.

b) Sociedades-base: sociedades que compõem uma mesma cadeia produtiva, localizadas

em territórios de tributação mais favorável à sua atividade, de forma que a tributação global

da cadeia produtiva será menor do que uma mesma empresa situada em apenas um

Estado.

c) Sociedades holding: sociedades com finalidade exclusiva de participação societária em

outras sociedades (holding pura), para centralizar o lucro das várias atividades e auferir

benefícios tributários que diversos países conferem às holdings (holding privilege).

d) Sociedades de serviços:

(d1) sociedades de faturação, que transferem lucros para territórios de fiscalidade

privilegiada, mediante a intervenção na venda e compra de produtos no lugar da sociedade-

mãe e mediante a manipulação dos preços.

(d2) sociedades de artistas (rent-a-star company): visam deslocar a receita de shows e

eventos para países com tributação favorecida.

e) Fraude ao domicílio da pessoa física: transferência de domicílio de um país para outro

com tributação favorecida, com finalidade exclusiva de fugir da tributação.

f) Fraude ao domicílio da pessoa jurídica (treaty shopping): escolha da sede estatutária,

direção efetiva ou país de incorporação com vistas a atrair uma tributação mais favorável.

Essa tributação favorecida muitas vezes é conferida via tratados, o que justifica o uso da

expressão “treaty shopping” 12.

g) Divisão, acumulação e transferência de rendimentos:

(g1) divisão do rendimento e distribuição em territórios distintos, de forma que sejam obtidas

alíquotas mais favoráveis ou isenções;

(g2) acumulação do rendimento auferido em diversos territórios para apenas um único

território, de forma a aproveitar uma tributação privilegiada nesse último.

(g3) transferência do rendimento auferido via manipulação de preços de compra e venda

dos produtos entre as sociedades interdependentes.

12 Shopping de tratados ou algo similar a vitrine de tratados (tradução livre).

21

E os países não poderiam ficar inertes diante de tantas maneiras de se

reduzir a carga tributária. Conforme já mencionado, a Organização para a Cooperação e o

Desenvolvimento Econômico – OCDE vem envidando esforços contra as práticas ilegais via

offshores, por meio de programas de troca automática de informações financeiras entre

países.

Conforme Moreira Júnior (2006), a reação ao planejamento tributário já

ocorria mesmo antes da Segunda Guerra Mundial. Um exemplo são os EUA, que criaram a

tributação dos foreign personal holding companies13 em 1934:

A reação a essa prática veio antes mesmo da 2ª Guerra Mundial, em 1934, quando os Estados Unidos criaram a tributação das foreign personal holding companies. Em 1962, o Congresso dificultou mais ainda a utilização de trusts e base companies por cidadãos norte-americanos, o que se corporificou na subseção F do Internal Revenue Code [...] (MOREIRA JUNIOR, 2006, p. 141).

Outra forma de reação é a adoção do chamado regime de transparência

fiscal, que é a tributação dos lucros ou rendimentos auferidos no exterior pela empresa

controladora. Isso desestimularia a empresa a abrir filiais no exterior com o único propósito

de evitar a tributação (MOREIRA JUNIOR, 2006).

O regime de transparência fiscal tem por objetivo evitar a utilização de países com tributação favorecida como meio de evitar a tributação, pelo país de residência da empresa controladora, dos resultados auferidos por suas controladas estabelecidas no exterior (MOREIRA JUNIOR, 2006, p. 141).

O Brasil também adotou o regime de transparência fiscal a partir da Lei n.

9.249/1995, quando determinou que os lucros de controladas ou coligadas obtidos no

exterior deveriam ser tributados, quando a entidade controladora fosse pessoa jurídica

domiciliada no território nacional (MOREIRA JUNIOR, 2006, p. 142).

Esta seção tratou do planejamento tributário como forma adotada pelas

pessoas ou empresas de reduzir ou evitar a tributação. Diversas são as ferramentas para se

alcançar esse planejamento. Muitos países, entretanto, têm reagido contra a redução de sua

arrecadação, buscando combater ou mitigar muitas dessas práticas, adotando, por exemplo,

a tributação do lucro das sociedades controladas ou coligadas no exterior. Como se verá

adiante, o FATCA também se caracteriza como um instrumento de combate à queda de

arrecadação.

13 Companhias privadas de holding estrangeiras (tradução livre).

22

2.3. Principais aspectos do FATCA

O estudo do FATCA exige a compreensão de seis principais aspectos que lhe

conferem forma, a saber:

1) A situação da lei dentro do ordenamento jurídico norte-americano e a natureza do vínculo

que gera;

2) As pessoas responsáveis pela aplicação ou regulamentação da lei;

3) As pessoas sujeitas à sua disciplina;

4) As obrigações impostas;

5) As sanções impostas pelo descumprimento das obrigações; e

6) O momento de aplicação da lei.

2.3.1. Situação do FATCA no ordenamento jurídico norte-americano

Em primeiro lugar, cabe avaliar a situação da lei estudada dentro do

ordenamento jurídico dos Estados Unidos. Ao estabelecer o FATCA, o Hire Act o inseriu

como um novo capítulo ao Código Tributário dos Estados Unidos (Internal Revenue Code -

IRC), chamado Capítulo 4 – Taxas para obrigar o reporte de certas contas estrangeiras 14

(USA, 2010). A inserção da lei dentro do IRC permite ao pesquisador classificá-la, pelo

menos parcialmente, como possuidora de um caráter tributário, visto que institui um tributo.

Esse caráter fará nascer um vínculo jurídico entre o chamado “sujeito ativo” – titular do

direito de exigir uma prestação de índole tributária – e o “sujeito passivo” – contribuinte ou

responsável tributário (FERRAZ et al., 2014, p. 339).

2.3.2. Pessoas responsáveis pela aplicação e regulamentação da lei

O conhecimento da localização e da natureza da lei permite o conhecimento

do seu sujeito ativo, que será o órgão/entidade responsável pela sua aplicação e

regulamentação. Sendo, portanto, uma lei de caráter tributário, os órgãos do Governo

americano encarregados de sua observância serão o Departamento do Tesouro Americano

(The Department of the Treasury) e a Receita dos Estados Unidos (Internal Revenue

Service - IRS) (IRS, 2010). Dessa forma, as pessoas sujeitas a essa lei deverão observar os

procedimentos impostos por esses órgãos. A título de exemplo, seguem algumas

orientações emanadas do IRS no Internal Revenue Bulletin, de 13 de setembro de 2010:

14 “Chapter 4 – Taxes to enforce reporting on certain foreign accounts” (USA, 2010).

23

[...] O Departamento do Tesouro (Tesouro) e a Receita Federal pretendem distribuir antecipadamente um guia para a efetiva data do capítulo 4 para assegurar que as pessoas afetadas tenham tempo para implementar os sistemas e processos necessários para cumprir integralmente as novas obrigações de retenção, documentação e reporte impostas pelo capítulo 4 (IRS, 2010) 15.

2.3.3. Pessoas sujeitas ao FATCA

As pessoas diretamente afetadas pela lei são aquelas que se caracterizam

não somente como Foreign Financial Institution (FFI), mas também aquelas que se

enquadrem como Non-Financial Foreign Entity (NFFE), conforme Seções 1471 e 1472,

ambas do IRC (USA, [2016?]). Ambas serão estudadas em separado, de forma a facilitar o

entendimento.

2.3.3.1. Foreign Financial Institution – FFI

Denominadas no Acordo assinado pelo Brasil como “Instituição Financeira

Estrangeira” (IFE) (BRASIL, 2015c), as FFI devem cumprir determinadas obrigações

impostas pela lei e poderão sofrer sanções pelo seu descumprimento (USA, [2016?]).

A Subseção 1471(d)(4) do IRC traz o conceito de Foreign Financial Institution

(FFI), que se refere a “qualquer entidade estrangeira que seja uma instituição financeira”,

não incluídas aquelas constituídas sob as leis de qualquer território de domínio dos EUA.

Ressalta-se, contudo, que a lei permite que a Secretaria do Tesouro altere essa definição

(USA, [2016?]). Por sua vez, a Subseção 1471(d)(5) traz o conceito de financial institution,

necessário à identificação das FFI. Seu conteúdo também poderá ser modificado pela

Secretaria do Tesouro, mas, para o Código (USA, [2016?]), uma instituição financeira é

aquela entidade que16:

a) Aceita depósitos no curso ordinário de um negócio bancário ou similar;

b) Mantém ativos financeiros para contas de terceiros, como porção substancial dos seus

negócios;

15 “The Department of the Treasury (Treasury) and the Internal Revenue Service (IRS) intend to issue guidance in advance of the effective date of chapter 4 to ensure that affected persons have time to implement the systems and processes necessary to comply fully with the new withholding, documentation, and reporting obligations imposed by chapter 4” (IRS, 2010). 16 “(5) FINANCIAL INSTITUTION.—Except as otherwise provided by the Secretary, the term ‘financial institution’ means any entity that— (A) accepts deposits in the ordinary course of a banking or similar business, (B) as a substantial portion of its business, holds financial assets for the account of others, or (C) is engaged (or holding itself out as being engaged) primarily in the business of investing, reinvesting, or trading in securities (as defined in section 475(c)(2) without regard to the last sentence thereof), partnership interests, commodities (as defined in section 475(e)(2)), or any interest (including a futures or forward contract or option) in such securities, partnership interests, or commodities” (USA, [2016?], Section 1471(d)(5)).

24

c) Está envolvida principalmente no negócio de investimentos, reinvestimentos, ou

negociação de ativos, participações societárias, commodities, ou qualquer participação em

tais ativos, participações societárias ou commodities.

Vale notar que a lei utiliza os termos “curso ordinário”, “porção substancial” e

“principalmente”, levando a crer que a instituição financeira deverá se caracterizar por tais

atividades, isto é, exercê-las de forma predominante.

Cumpre destacar também que, conforme o IRS, o fato de uma entidade estar

sujeita à legislação bancária e creditícia dos EUA ou de um país estrangeiro, ou sujeita à

supervisão de agências regulatórias do setor bancário, não significa necessariamente que

essa entidade se qualifique como instituição financeira sob a Seção 1471(d) do IRC. Uma

entidade estrangeira excluída da definição de instituição financeira é uma Entidade

Estrangeira Não-Financeira (Non-financial foreign entity – NFFE) (IRS, 2010) 17.

2.3.3.2. Non-Financial Foreign Entity – NFFE

A seção 1472(d) do IRC (USA, [2016?]) estabelece que uma Non-Financial

Foreign Entity (NFFE) será aquela entidade estrangeira que não seja uma instituição

financeira, nos termos da Seção 1471(d)(5)18. No Acordo assinado pelo Brasil, elas são

denominadas “Entidade Não Norte-Americana que não seja uma Instituição Financeira

Estrangeira” (BRASIL, 2015c).

Assim, qualquer entidade estrangeira não-financeira poderá ser afetada pelo

FATCA, caso descumpra os requisitos que serão detalhados a seguir. O conceito de NFFE,

apesar de sua ampla abrangência, comporta exceções, tratadas pela Subseção 1471(c) do

IRC. Assim, caso a Secretaria do Tesouro não disponha em sentido diverso, os mecanismos

do FATCA não deverão se aplicar a:

1) Pagamentos devidos a qualquer:

1a) Companhia cujas ações são regularmente negociadas em bolsas de valores;

1b) Entidade que compõe o grupo econômico da companhia mencionada no item (a),

conforme Subseções 1471(e)(2) e 1504(a) do IRC;

17 The fact that an entity is subject to the banking and credit laws of the United States, a State, a political subdivision thereof, or a foreign country, or to supervision and examination by agencies having regulatory oversight of banking or similar institutions, is relevant to but not necessarily determinative of whether that entity qualifies as a financial institution under section 1471(d)(5)(A) (IRS, 2010). 18 “(d) Non-financial foreign entity: For purposes of this section, the term "non-financial foreign entity" means any foreign entity which is not a financial institution (as defined in section 1471(d)(5))” (USA, [2016?], Seção 1472(d)).

25

1c) Entidade organizada sob a lei de qualquer território pertencente aos EUA e que seja

propriedade de um ou mais “bona fide residents” [conforme Seção 937(a) do IRC, aquelas

pessoas que estiveram ao menos 183 dias do ano em território pertencente aos EUA e que

não tenham domicílio tributário fora desse território, nem que possuam relações próximas

com os EUA o outro país estrangeiro] 19;

1d) Governo estrangeiro, suas subdivisões políticas ou qualquer entidade que seja por eles

controlada integralmente;

1e) Organização internacional ou entidade por ela controlada integralmente;

1f) Banco Central estrangeiro;

1g) Outro tipo de entidade não prevista nos itens anteriores, desde que definido pela

Secretaria do Tesouro;

2) Qualquer tipo de pagamento que seja classificado, pela Secretaria do Tesouro, como

possuidora de “baixo risco de evasão fiscal”.

Com relação ao item (1d), o Acordo assinado pelo Brasil desenvolve o

conceito de entidade governamental, o qual abarca também suas subdivisões, suas

agências ou entidades por ela controladas. Para que essa entidade conste do rol de NFFE

excepcionadas, ela deverá ser de propriedade e controle integral do governo; seu

faturamento líquido deverá ser revertido em benefício do governo, e não de pessoas

privadas; e na hipótese de dissolução, os ativos serão revertidos ao governo ou a alguma de

suas entidades (BRASIL, 2015c).

A. Entidade Governamental. O Governo do Brasil, qualquer subdivisão política do Brasil (que, para evitar dúvidas, inclui um estado, província, distrito ou município), ou qualquer agência ou instrumentalidade de propriedade integral do Brasil ou qualquer um ou mais dos itens acima (cada qual, uma “Entidade Governamental Brasileira”). Esta categoria é composta pelas partes integrantes, entidades controladas e subdivisões políticas do Brasil.

1. Parte integrante do Brasil significa qualquer pessoa, organização, agência, escritório, fundo, instrumentalidade ou outro órgão, independentemente da sua designação, que constitua uma autoridade governante do Brasil. O faturamento líquido da autoridade governante deve ser creditado em sua própria conta ou em outras contas do Brasil, com nenhuma parte sendo revertida em benefício de qualquer pessoa privada.

19 §937. Residence and source rules involving possessions. (a) Bona fide resident. [...] except as provided in regulations, the term "bona fide resident" means a person- (1) who is present for at least 183 days during the taxable year in Guam, American Samoa, the Northern Mariana Islands, Puerto Rico, or the Virgin Islands, as the case may be, and (2) who does not have a tax home (determined under the principles of section 911(d)(3) without regard to the second sentence thereof) outside such specified possession during the taxable year and does not have a closer connection (determined under the principles of section 7701(b)(3)(B)(ii)) to the United States or a foreign country than to such specified possession. (USA, [2016?]).

26

Uma parte integrante não inclui qualquer pessoa física que seja soberana, oficial, ou administradora que atue em capacidade particular ou pessoal.

2. Uma entidade controlada significa uma Entidade que é separada do Brasil em sua forma ou que constitui uma entidade jurídica separada, desde que:

a) A Entidade seja de propriedade e controle integral de uma ou mais Entidades Governamentais Brasileiras, diretamente ou por intermédio de uma ou mais entidades controladas;

b) O faturamento líquido da Entidade é creditado em sua própria conta ou em contas de uma ou mais Entidades Governamentais Brasileiras, com nenhuma parte do seu faturamento revertendo em benefício de qualquer pessoa privada; e

c) Os ativos da Entidade são conferidos a uma ou mais Entidades Governamentais Brasileiras na hipótese de dissolução.

3. O faturamento não deve ser considerado como revertido em benefício de pessoas privadas se tais pessoas forem beneficiárias no âmbito de um programa governamental, e as atividades do programa forem desempenhadas em favor do público em geral, relacionadas com o bem-estar comum ou com a administração de alguma fase do governo. Não obstante o anterior, um faturamento será considerado como revertido em benefício de pessoas privadas se ele for proveniente da utilização de uma entidade governamental para realizar uma operação comercial, tal como as atividades de um banco comercial que oferece serviços financeiros a pessoas privadas (BRASIL, 2015c, Anexo II, Seção I, A).

2.3.4. Obrigações impostas pelo FATCA

Com relação ao quarto aspecto de análise – obrigações impostas pelo

FATCA –, a Seção 1471 do IRC estabelece as regras que as instituições financeiras

estrangeiras (FFI) deverão seguir. Já a Seção 1472 do IRC estabelece os requisitos para

que as entidades estrangeiras não-financeiras (NFFE) não sejam afetadas (USA, [2016?]).

2.3.4.1. Obrigações às FFI

Para evitarem as sanções impostas pela lei, as FFI deverão cumprir as

seguintes obrigações (USA, [2016?]):

a) Obter informações sobre os titulares das contas financeiras, para determinar quais delas

são “contas dos Estados Unidos” (“United States accounts”).

b) Seguir os procedimentos de verificação e diligência legal que a Secretaria do Tesouro

possa requerer com relação à identificação das U.S. accounts;

c) Caso a instituição mantenha uma U.S. account, deverá reportar anualmente as

informações requeridas na Subseção 1471(c) 20;

20 As informações requeridas pela Subseção 1471(c) serão abordadas adiante.

27

d) Deduzir e reter uma taxa de 30% de qualquer pagamento que passe pela instituição, que

seja passível de retenção, feito a titulares de contas considerados recalcitrantes ou a outra

FFI que não atenda os requisitos da Subseção 1471(b), ora listados;

e) Aceitar as requisições da Secretaria do Tesouro para informações adicionais sobre as

U.S. accounts que eventualmente mantenha;

f) Caso alguma lei estrangeira impeça o reporte de qualquer informação requerida, que a

instituição tente obter uma autorização válida e efetiva para cada titular de uma U.S.

account. Caso essa exceção não seja obtida em um intervalo razoável de tempo, que a

instituição feche essa conta.

Com relação aos termos e expressões utilizados, cabe uma rápida

explicação. Uma “conta financeira” (“financial account”), para fins de FATCA, significa

qualquer conta de depósito, custódia, ou ainda participação societária ou em títulos de

dívida (exceto aquelas participações negociadas habitualmente nas bolsas de valores)

(USA, [2016?], Seção 1471(d)(2)) 21. Por sua vez, uma “U.S. account” é uma conta

financeira de titularidade de uma ou mais pessoas dos Estados Unidos ou de entidades

estrangeiras controladas por norte-americanos. Conforme tratado no item 2.2.1. Soberania

fiscal, elementos de conexão e postura adotada pelos EUA, o termo “pessoas dos

Estados Unidos” engloba cidadãos ou residentes. O FATCA, contudo, dispensa o reporte de

contas mantidas por pessoas físicas, cujo montante não supere a U$ 50.000,00 (USA,

[2016?], Seção 1471(d)(1)) 22. Por fim, um “titular de conta considerado recalcitrante”

(“recalcitrant account holder”) é aquele que falha em fornecer as informações requeridas

pela FFI ou que não providencia uma autorização para o reporte de informações, quando há

restrições legais impostas pelo país estrangeiro (USA, [2016?], Seção 1471(d)(6)) 23.

21 §1471(d)(2) Financial account. Except as otherwise provided by the Secretary, the term "financial account" means, with respect to any financial institution— (A) any depository account maintained by such financial institution, (B) any custodial account maintained by such financial institution, and (C) any equity or debt interest in such financial institution (other than interests which are regularly traded on an established securities market). 22 §1471(d)(1) United States account. (A) In general. The term "United States account" means any financial account which is held by one or more specified United States persons or United States owned foreign entities. (B) Exception for certain accounts held by individuals Unless the foreign financial institution elects to not have this subparagraph apply, such term shall not include any depository account maintained by such financial institution if— (i) each holder of such account is a natural person, and (ii) with respect to each holder of such account, the aggregate value of all depository accounts held (in whole or in part) by such holder and maintained by the same financial institution which maintains such account does not exceed $50,000. 23 §1471(d)(6) Recalcitrant account holder. The term "recalcitrant account holder" means any account holder which— (A) fails to comply with reasonable requests for the information referred to in subsection (b)(1)(A) or (c)(1) (A), or (B) fails to provide a waiver described in subsection (b)(1)(F) upon request.

28

Conforme visto, a regra geral se aplica àquelas FFI que mantêm contas de

titularidade de pessoas dos EUA. Entretanto, caso a FFI não possua nenhuma U.S. account,

ela poderá se enquadrar na exceção prevista na Subseção 1471(b)(2). Conforme essa

subseção, uma FFI poderá ser considerada adimplente, ou cumpridora do FATCA

(“Financial institutions deemed to meet requirements”), caso ela aceite os procedimentos

impostos pela Secretaria do Tesouro para assegurar que a instituição não possua U.S.

accounts e atenda a outros requisitos que essa Secretaria determine com relação às contas

de outras FFI que ela mantenha. Também poderá ser considerada adimplente a FFI que se

enquadre em outras exceções previstas pelo Tesouro (USA, [2016?]).

As instituições financeiras estrangeiras mantenedoras de U.S. accounts

deverão reportar anualmente determinadas informações, estabelecidas pela Subseção

1471(c) do IRC (USA, [2016?]):

a) Nome, endereço e o número de identificação do contribuinte (TIN) 24 do titular da conta.

Caso seja uma empresa controlada por norte-americano, deverão ser enviadas as mesmas

informações de cada sócio que possua participação substancial25;

b) O número da conta;

c) O saldo ou balanço da conta;

d) Os maiores recebimentos e os maiores saques ou pagamentos da conta.

2.3.4.2. Requisitos para as NFFE

As NFFE (salvo as exceções mencionadas anteriormente), por sua vez,

devem cumprir determinados requisitos para não se verem afetadas pelas sanções do

FATCA. Conforme Subseção 1472(b), o agente responsável pela retenção (“withholding

agent”) (em regra uma instituição financeira) deverá verificar (USA, [2016?]):

1) Se a NFFE apresentou (a) certificado de que não possui sócios norte-americanos com

participação substancial; ou (b) caso possuindo sócio norte-americano com participação

substancial, se forneceu seu nome, endereço e TIN;

2) Se não existem indícios de que a informação fornecida pela NFFE está incorreta;

3) Se o agente responsável pela retenção reportar as informações à Secretaria do Tesouro,

na forma em que ela estabelecer.

24 Número de Identificação do Contribuinte: Taxpayer Identification Number – TIN. 25 Participação substancial: conforme Seção 1473(2) do IRC, um proprietário de participação substancial (substantial United States owner) será aquele que detém – direta ou indiretamente – participação acima de 10% das ações da empresa, dos ganhos a receber, etc. (USA, [2016?]).

29

2.3.5. Sanções impostas pelo não-cumprimento do FATCA

Conforme estabelecido pelas seções 1471 e 1472 do IRC, as FFI e NFFE que

não cumprirem as obrigações exigidas poderão ser sancionadas. Em caso de não

observância das regras do FATCA, o agente responsável pela retenção (withholding agent)

deverá deduzir e reter uma taxa igual a 30% (trinta por cento) do montante a ser pago à

entidade que não atender aos requisitos (USA, [2016?]).

Com relação à natureza dos pagamentos sujeitos à retenção (“withholdable

payment”), o FATCA é bastante abrangente. Nos termos da Seção 1473 do IRC, poderão

ser juros, dividendos, rendimentos, salários, prêmios, anuidades, compensações,

remunerações, emolumentos, etc, desde que a origem de tais pagamentos provenha dos

EUA. Adicionalmente, a retenção abrangerá a receita bruta da venda ou disponibilidade de

qualquer propriedade estabelecida nos EUA, que possa produzir juros ou dividendos26

(USA, [2016?]). Estes últimos incluiriam títulos do tesouro americano, ações e outros

instrumentos de dívida (DIZDAREVIC, 2011, p. 2987).

Estarão resguardados, contudo, pagamentos feitos a27 (USA, [2016?], Seção

1471(f)):

1) Governo estrangeiro ou suas subdivisões políticas, ou entidade/agência da qual aqueles

possuam propriedade integral;

2) Organização internacional ou entidade/agência da qual aquela possua propriedade

integral;

3) Banco central estrangeiro; ou

4) Qualquer tipo de pessoa identificada pela Secretaria do Tesouro como sendo possuidora

de baixo risco de evasão fiscal (“low risk of tax evasion”).

26 §1473(1) WITHHOLDABLE PAYMENT.—Except as otherwise provided by the Secretary— ‘‘(A) IN GENERAL.—The term ‘withholdable payment’ means— ‘‘(i) any payment of interest (including any original issue discount), dividends, rents, salaries, wages, premiums, annuities, compensations, remunerations, emoluments, and other fixed or determinable annual or periodical gains, profits, and income, if such payment is from sources within the United States, and ‘‘(ii) any gross proceeds from the sale or other disposition of any property of a type which can produce interest or dividends from sources within the United States (USA, [2016?]). 27 §1471(f) Exception for certain payments. Subsection (a) shall not apply to any payment to the extent that the beneficial owner of such payment is— (1) any foreign government, any political subdivision of a foreign government, or any wholly owned agency or instrumentality of any one or more of the foregoing, (2) any international organization or any wholly owned agency or instrumentality thereof, (3) any foreign central bank of issue, or (4) any other class of persons identified by the Secretary for purposes of this subsection as posing a low risk of tax evasion (USA, [2016?]).

30

Sobre o mecanismo de retenção, merecem destaque as críticas feitas por

Dizdarevic (2011), segundo a qual, a retenção utilizada pelo FATCA não se assemelha aos

demais mecanismos de retenção habitualmente utilizados em regimes tributários. Enquanto

estes visam assegurar o pagamento do tributo, aquela significa uma penalidade pela falha

no envio das informações. Para a autora, FATCA extrapola de forma única as políticas de

envio de informações e de retenção:

Sob o FATCA, diferentemente de outros regimes de retenção, o tributo retido não é para o propósito de assegurar o pagamento da obrigação do contribuinte, mas sim como uma penalidade pela falha no reporte. Este e outros exemplos de uso incoum do envio de informação e da retenção mostrará como FATCA, de forma única, extrapola as políticas de reporte e retenção, e solapa as políticas sobre as quais os tratados de tributação são feitos28 (DIZDAREVIC, 2011, p. 2970).

Apesar da incoerência apontada pela autora, ressalta-se que essa retenção é

um mecanismo extremamente eficaz, dado que muitas instituições financeiras no mundo

possuem ativos nos Estados Unidos ou recebem rendimentos oriundos desse país. Nas

palavras da autora, “resistance is futile” (a resistência será inútil) (DIZDAREVIC, 2011, p.

2985).

2.3.6. Momento de aplicação do FATCA

O sexto e último aspecto de análise do FATCA se refere ao momento de sua

aplicabilidade. Nos termos da Seção 501(d) do Hire Act, em regra, as emendas feitas ao

IRC deveriam se aplicar a pagamentos feitos depois de 31 de Dezembro de 2012. A

retenção não se aplicaria a pagamentos oriundos de obrigações em curso nos dois anos

após a aprovação da lei (USA, 2010), ou seja, até 18 de março de 2012 (IRS, 2010).

Entretanto, devido aos custos de implementação do FATCA, e após

audiências com as diversas partes interessadas, o IRS estendeu a não aplicação da

retenção para obrigações em curso até 01 de Janeiro de 2014. A data para o envio do

primeiro reporte também foi estendida até 31 de março de 2015 (IRS, 2013). Conforme

Notice 2015-16, do IRS, essas datas ainda deverão ser prorrogadas. A retenção deverá ser

feita após 31 de dezembro de 2018. Já as trocas de informações entre países que

assinaram o Acordo deverão ocorrer a partir de 30 de Setembro de 2016 (IRS, 2015).

28 Under FATCA, unlike other withholding regimes, the tax withheld is not for the purpose of securing payment of the taxpayer’s liability, but rather as a penalty for failure to report. This and other examples of uncommon usage of information reporting and withholding will show how FATCA uniquely crosses the policies of information reporting and withholding, and undercuts the policies upon which income tax treaties are made (DIZDAREVIC, 2011, p. 2970).

31

2.4. O enquadramento do Banco de Desenvolvimento de Minas Gerais (BDMG) como

instituição financeira dentro do Sistema Financeiro Nacional (SFN)

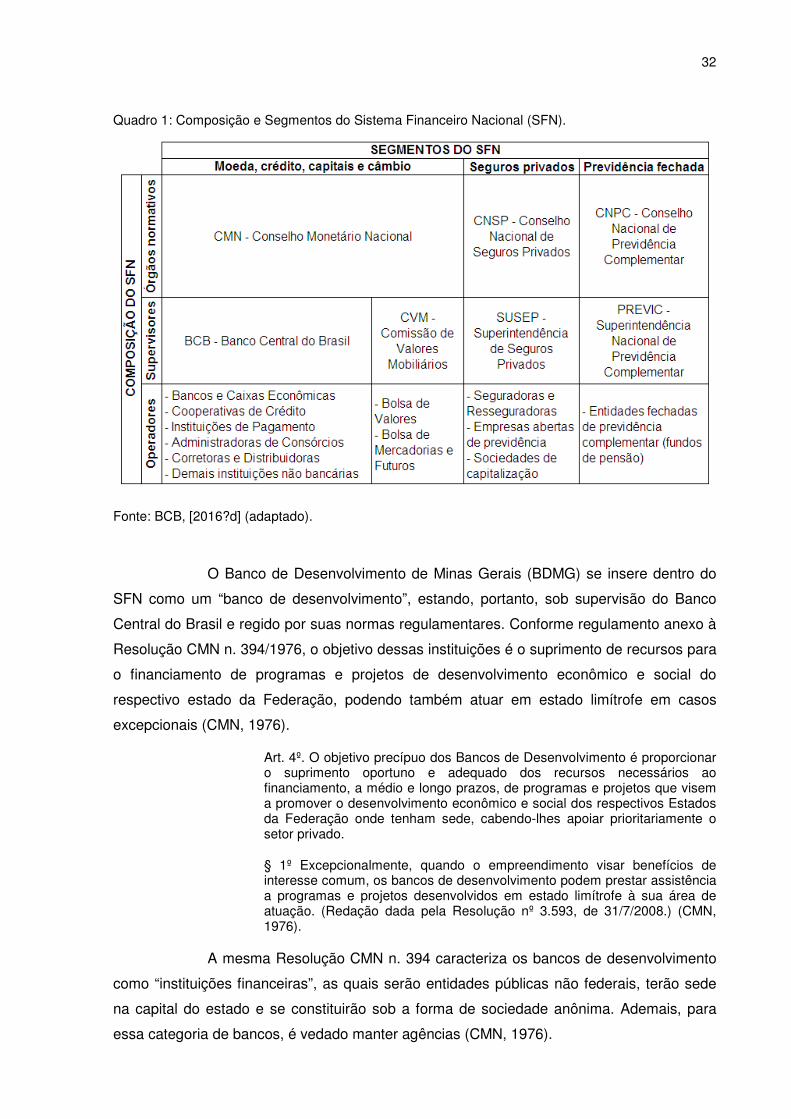

O Sistema Financeiro Nacional (SFN) é dividido em três grandes segmentos.

Um deles é voltado para a “previdência fechada” – os chamados fundos de pensão –

visando à regulamentação e fiscalização dos planos de aposentadoria, poupança ou pensão

para servidores públicos, entidades de classe, funcionários de empresas, etc. Outro ramo é

voltado para os “seguros privados”, abrangendo não somente o mercado de seguros

privados, como também previdência complementar aberta e contratos de capitalização. Por

fim, o maior de todos os ramos é voltado para “moeda, crédito, capitais e câmbio”, regulando

emissão de papel-moeda e moeda escritural, empréstimos e financiamentos, negociação de

ações e títulos de dívida e a negociação de moeda estrangeira (BCB, [2016?d]).

Cada um desses três segmentos possui três níveis de composição. O

primeiro deles é composto por órgãos normativos, os quais determinam as regras gerais. O

segundo nível é composto por órgãos supervisores, os quais fiscalizam o cumprimento das

regras por agentes integrantes do SFN e também por cidadãos. E o terceiro nível, composto

pelos operadores do SFN, são instituições que exercem o papel de intermediário financeiro

perante o público (BCB, [2016?d]).

A Erro! Fonte de referência não encontrada. apresenta o Sistema Financeiro

Nacional em sua composição e segmentação. O segmento “moeda, crédito, capitais e

câmbio” é o maior deles e se subdivide em dois ramos de supervisão, um deles a cargo do

Banco Central do Brasil (BCB) e outro da Comissão de Valores Mobiliários (CVM).

Conforme se percebe, o ramo sob supervisão do BCB é aquele que possui a maior

quantidade de operadores, contando com bancos, caixas econômicas, cooperativas de

crédito, etc.

32

Quadro 1: Composição e Segmentos do Sistema Financeiro Nacional (SFN).

Fonte: BCB, [2016?d] (adaptado).

O Banco de Desenvolvimento de Minas Gerais (BDMG) se insere dentro do

SFN como um “banco de desenvolvimento”, estando, portanto, sob supervisão do Banco

Central do Brasil e regido por suas normas regulamentares. Conforme regulamento anexo à

Resolução CMN n. 394/1976, o objetivo dessas instituições é o suprimento de recursos para

o financiamento de programas e projetos de desenvolvimento econômico e social do

respectivo estado da Federação, podendo também atuar em estado limítrofe em casos

excepcionais (CMN, 1976).

Art. 4º. O objetivo precípuo dos Bancos de Desenvolvimento é proporcionar o suprimento oportuno e adequado dos recursos necessários ao financiamento, a médio e longo prazos, de programas e projetos que visem a promover o desenvolvimento econômico e social dos respectivos Estados da Federação onde tenham sede, cabendo-lhes apoiar prioritariamente o setor privado.

§ 1º Excepcionalmente, quando o empreendimento visar benefícios de interesse comum, os bancos de desenvolvimento podem prestar assistência a programas e projetos desenvolvidos em estado limítrofe à sua área de atuação. (Redação dada pela Resolução nº 3.593, de 31/7/2008.) (CMN, 1976).

A mesma Resolução CMN n. 394 caracteriza os bancos de desenvolvimento

como “instituições financeiras”, as quais serão entidades públicas não federais, terão sede

na capital do estado e se constituirão sob a forma de sociedade anônima. Ademais, para

essa categoria de bancos, é vedado manter agências (CMN, 1976).

33

A seu turno, o BDMG é um banco público estadual, constituído sob a forma

de sociedade anônima, controlado pelo Poder Executivo do Estado de Minas Gerais, o qual

detém cerca de 89,7% das ações. Os demais acionistas são a Companhia de

Desenvolvimento Econômico de Minas Gerais (CODEMIG), que detém cerca de 10,2% do

capital social, e do Departamento de Estradas de Rodagem do Estado de Minas Gerais –

DER/MG, o qual detém menos de 0,01% (BDMG, [2016?c]). Sua missão é o “promover o

desenvolvimento socioeconômico sustentável e competitivo de Minas Gerais, com geração

de mais e melhores empregos e redução das desigualdades” (BDMG, [2016?a]). Sua

atuação abrange municípios mineiros, micro, pequenas e médias empresas, bem como

parcerias com outros agentes de desenvolvimento, tais como Instituto de Desenvolvimento

Integrado de Minas Gerais (INDI), a Fundação de Amparo à Pesquisa do Estado de Minas

Gerais (FAPEMIG) e a Junta Comercial do Estado de Minas Gerais (JUCEMG) (BDMG,

[2016?b]).

As operações ativas dos bancos de desenvolvimento (que formarão o ativo

contábil do banco) são empréstimos e financiamentos, investimentos, arrendamento

mercantil e outras modalidades mediante autorização prévia do BCB. Os financiamentos

destinam-se a capital fixo e semifixo, operações imobiliárias relativas a distritos industriais,

apoio a indústrias de base e infraestrutura econômica, etc. Os empréstimos se destinam a

capital de giro e elaboração de projetos industriais e/ou rurais. Os investimentos poderão se

configurar como participação societária em empresas (com caráter transitório e minoritário),

subscrição de ações e debêntures para revenda no mercado, etc (CMN, 1976).

Merece destaque que o apoio financeiro prestado pelos bancos de