o estado da transformação da ti - portugal.emc.com · ... que pode ser realocada para novas...

TRANSCRIPT

1

O estado da transformação da TI Uma análise feita pela EMC e pela VMware A EMC e a VMware estão ajudando os departamentos de TI a se transformarem em provedores de serviços focados em negócios. O estado da transformação da TI é uma análise dos dados de clientes fornecida por empresas que avaliaram seu estado atual e identificaram suas maiores lacunas. Leia para descobrir como os planos e as realizações dos departamentos de TI se comparam entre mais de 660 empresas globais.

Índice Resumo executivo.......................................................................................( 2 ) Solucionando a lacuna: Onde as empresas desejam melhorar mais?..........( 3 )

Infraestrutura em nuvem........................................................................( 3 ) Definindo uma plataforma estratégica

Modelo operacional...............................................................................( 4 ) Transformando o departamento de TI e revolucionando os processos

Aplicativos.............................................................................................( 6 ) Capacitando e acelerando o desenvolvimento de aplicativos

Resumo do setor.........................................................................................( 7 ) Saúde, governo, varejo, telecomunicações, serviços financeiros Conclusão..................................................................................................( 9 ) Apêndice – Metodologia............................................................................( 10 )

2

Resumo executivo Não é nenhuma surpresa que as empresas de todos os setores estão tentando transformar seus departamentos de TI. Aqueles que conseguem podem obter economia significativa, até 24%1 em operações, que pode ser realocada para novas iniciativas digitais. Essa economia operacional não é proveniente apenas da maior eficiência em hardware e software, que conta com uma parte relativamente pequena das despesas operacionais, mas sim do uso mais eficiente da equipe que utiliza a automatização e as ferramentas para gerenciar a tecnologia com mais eficiência. Você já se perguntou como seus planos de transformação do departamento de TI são comparados aos planos de outros? O estado da transformação da TI é uma análise dos dados fornecidos por empresas que recebem ajuda da EMC e da VMware para transformar seus departamentos de TI. Essas são empresas em todos os setores que percebem que precisam transformar o modo operacional do departamento de TI. Elas desejam atender melhor aos negócios e conseguir intermediar e fornecer serviços a partir de provedores internos e externos. Elas estão procurando ajuda para avaliar o estado atual e definir as prioridades que podem ser realizadas nos próximos dois anos. A análise mostra que, nos últimos anos, as empresas avançaram em sua transformação da TI, relatando uma porcentagem menor de áreas classificadas como imaturas. Há dois ou três anos, essa porcentagem era de 69% e hoje é de 58%. Embora 11% seja uma melhoria admirável, isso mostra que ainda existe muito a ser feito. O interessante é que alguns setores fizeram um progresso significativamente menor. Por exemplo, os setores de telecomunicação e varejo tiveram uma melhoria de 4% e 5% respectivamente. A área em que a maioria das organizações gostaria de melhorar é a estratégia de serviços. Elas gostariam de executar a TI como um negócio focado no cliente. Elas gostariam de fornecer aos usuários autoatendimento e permitir que eles tomem decisões de consumo baseada em valor. Isso significa empacotar os serviços de TI para serem consumidos facilmente pela empresa, fornecendo transparência financeira por meio de preço e cobrança por unidade, e os processos de desenvolvimento, funções e habilidades para gerenciar com sucesso o fornecimento e a demanda do portfólio. Este relatório discute as áreas que as empresas identificaram com as maiores lacunas na transformação.

1Fonte: Uma análise de clientes feita pela McKinsey e pela EMC

3

Infraestrutura em nuvem – definindo uma plataforma estratégica

As organizações de TI querem ser competitivas, no que se refere a custo, em comparação aos provedores de serviços externos e estão buscando economia por meio da virtualização, da padronização e do desenvolvimento de arquiteturas de nuvem híbrida. Embora tenha ocorrido um avanço em virtualização, a maioria das empresas ainda vê uma lacuna significativa na execução da nuvem híbrida.

90% das empresas ainda estão na fase de avaliação ou de prova de conceito para a nuvem híbrida

91% das empresas não têm nenhum método organizado e consistente de avaliação das cargas de trabalho para a nuvem híbrida

Os mais avançados têm cerca de 80% de computação, armazenamento e aplicativos virtualizados

Arquitetura de nuvem híbrida A maioria das empresas não está onde gostaria de estar no que se refere a ter uma arquitetura de nuvem híbrida bem projetada. Mais de 90% das empresas relataram que atualmente estão ainda na fase de avaliação ou de prova de conceito. Aquelas com maior maturidade, aquelas no 20º percentil (indicadas como “20% superiores” nos gráficos deste relatório e referidas como “as mais avançadas” ao longo do relatório) estão um pouco melhores, com menos de 20% de seus aplicativos de produção em um ambiente de nuvem híbrida.

Cargas de trabalho de nuvem híbrida Quando se trata de avaliar as cargas de trabalho para a nuvem híbrida, 91% das organizações não têm meios organizados e consistentes de fazer isso. Isso inclui empresas que começaram a estabelecer uma arquitetura de nuvem híbrida. Sem um processo consistente, as avaliações são feitas eventualmente apenas para alguns aplicativos, são demoradas e difíceis de repetir. Isso pode impedir a padronização e a adoção da nuvem híbrida em toda a empresa. Apenas 3% avaliaram o portfólio de aplicativos em relação aos

negócios, analisando a adequação para o fornecimento da nuvem híbrida à luz do processo de negócios e da confidencialidade dos dados correspondentes.

Virtualização Em termos de virtualização, existem poucas surpresas. A maioria das empresas deseja alcançar entre 80% e 100% de virtualização de computação, armazenamento e aplicativos, com esmagadores 96% dos participantes identificando isso como um objetivo para a virtualização da computação. Os mais avançados já têm mais de 80% virtualizados nessas áreas.

Quando se trata de virtualização de desktops e sistemas de rede, as pontuações atuais aumentaram nos últimos anos, com o número daqueles que relataram mais de 60% de virtualização dobrando para a virtualização de desktops e triplicando para a virtualização de rede.

Figura 1: A maioria das arquiteturas de nuvem híbrida está nas fases iniciais

Figura 2: Avanço feito em todas as áreas da virtualização

4

Modelo operacional – transformando o departamento de TI e revolucionando os processos

As organizações de TI estão experimentando uma revolução cultural. Elas gostariam de executar a TI como um negócio focado no cliente. Elas gostariam de fornecer aos usuários autoatendimento e permitir que eles tomem decisões de consumo baseada em valor. Isso significa empacotar os serviços de TI para serem consumidos facilmente pela empresa, fornecendo transparência financeira por meio de preço e cobrança por unidade, e os processos de desenvolvimento, funções e habilidades para gerenciar com sucesso o fornecimento e a demanda do portfólio.

90% querem 39% têm

Estratégia documentada

e roteiro

95% querem 4% têm

Departamento de TI sem silos

Transformando o departamento de TI Independentemente da geografia ou do setor, o modelo operacional e a estratégia de serviços foram as maiores áreas identificadas pelas empresas para possível aprimoramento. 90% das empresas acham que é importante ter uma estratégia e um roteiro de transformação de TI documentados com o suporte de executivos e da linha de negócios. Mais de 55% ainda não têm nada documentado. Quando se trata de ter um departamento de TI que não tem silos e trabalha em conjunto com a empresa para fornecer serviços concentrados nos negócios a um custo mais baixo, 95% acham que isso é essencial. Porém, menos de 4% das organizações relataram que funcionam atualmente deste modo. Com relação às habilidades de TI, 88% das empresas não começaram ou estão apenas nas fases preliminares do desenvolvimento de habilidades em tecnologia em nuvem e na definição de serviços voltados para os negócios. Revolucionando e empacotando os serviços de TI para consumo de negócios O empacotamento de serviços de TI para os negócios envolve identificar um conjunto de serviços, apresentá-lo de um modo facilmente consumível, fornecer preço transparente que facilite a comparação com outros provedores de serviço externos e medir para avaliar o uso.

Catálogo de serviços e portal A primeira etapa para se tornar uma organização focada nos negócios. Obviamente, o objetivo de 77% dos participantes é poder provisionar recursos de infraestrutura em menos de um dia ou dinamicamente quando necessário. Infelizmente, mais de metade dos participantes relatou que atualmente demoram entre uma semana e um mês para fazer isso. O departamento de TI está determinando o que as empresas querem.

Não há surpresa nenhuma que a principal lacuna na estratégia de serviços, identificada por todas as empresas, é a capacidade de fornecer e gerenciar com eficiência as solicitações de usuários e clientes por meio de um catálogo de serviços e do portal de autoatendimento. 76% das empresas não têm nenhum portal de autoatendimento nem catálogo de serviços em vigor ou têm um ainda em desenvolvimento. Mesmo aquelas entre as 20 primeiras, aquelas que estão mais maduras, têm apenas um catálogo parcial. Medição

Figura 3: O catálogo de serviços e o portal são a principal melhoria que as empresas desejam realizar

5

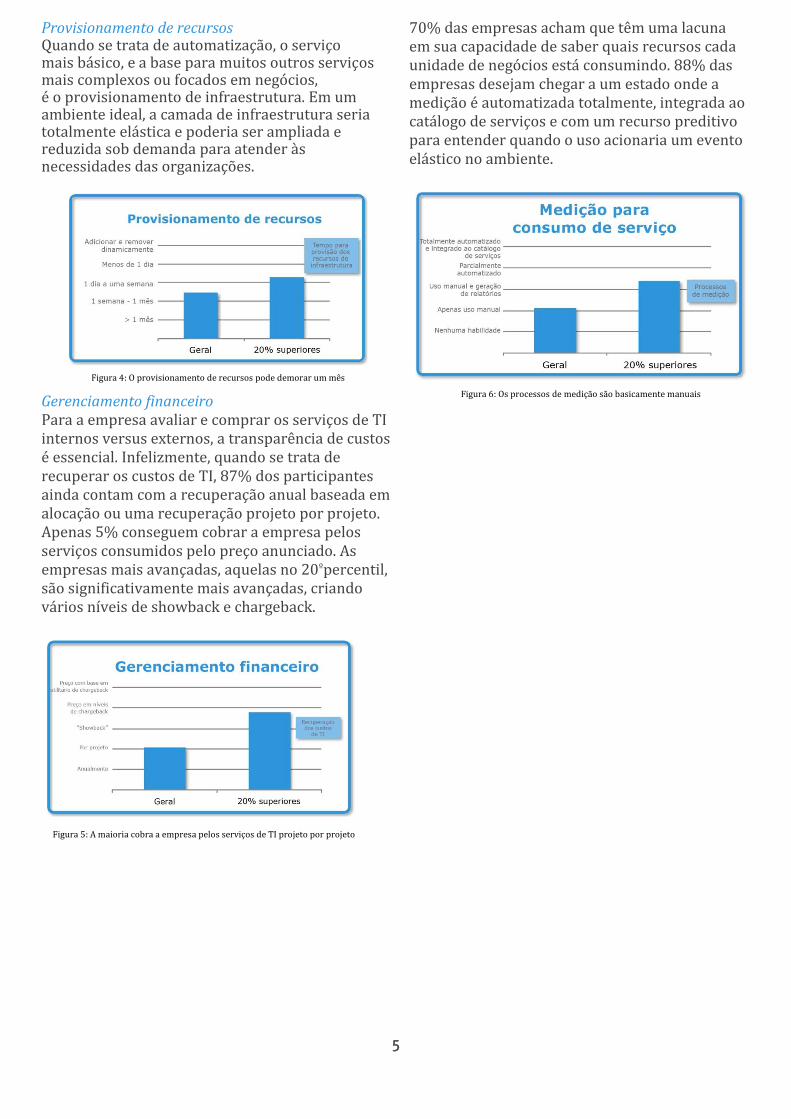

Provisionamento de recursos Quando se trata de automatização, o serviço mais básico, e a base para muitos outros serviços mais complexos ou focados em negócios, é o provisionamento de infraestrutura. Em um ambiente ideal, a camada de infraestrutura seria totalmente elástica e poderia ser ampliada e reduzida sob demanda para atender às necessidades das organizações.

Gerenciamento financeiro Para a empresa avaliar e comprar os serviços de TI internos versus externos, a transparência de custos é essencial. Infelizmente, quando se trata de recuperar os custos de TI, 87% dos participantes ainda contam com a recuperação anual baseada em alocação ou uma recuperação projeto por projeto. Apenas 5% conseguem cobrar a empresa pelos serviços consumidos pelo preço anunciado. As empresas mais avançadas, aquelas no 20ºpercentil, são significativamente mais avançadas, criando vários níveis de showback e chargeback.

70% das empresas acham que têm uma lacuna em sua capacidade de saber quais recursos cada unidade de negócios está consumindo. 88% das empresas desejam chegar a um estado onde a medição é automatizada totalmente, integrada ao catálogo de serviços e com um recurso preditivo para entender quando o uso acionaria um evento elástico no ambiente.

Figura 4: O provisionamento de recursos pode demorar um mês

Figura 5: A maioria cobra a empresa pelos serviços de TI projeto por projeto

Figura 6: Os processos de medição são basicamente manuais

6

Aplicativos – capacitando e acelerando o desenvolvimento de aplicativos

Os departamentos de TI querem criar processos ágeis e automatizar o fornecimento de plataformas para que possam ajudar suas empresas a criar uma vantagem competitiva por meio do desenvolvimento mais rápido do software. Porém, o progresso aqui é lento.

Apenas18% das empresas têm um framework de aplicativos dimensionável e independente de infraestrutura

68% demoram mais de 12 meses para concluir um novo ciclo de vida de desenvolvimento de aplicativos

Plataformas de aplicativos Uma das lacunas mais significativas na transformação de aplicativos está na infraestrutura de aplicativos dos participantes. 82% das empresas não têm um framework de aplicativos dimensionável e independente de infraestrutura no qual criar aplicativos nativos em nuvem e amigáveis aos dispositivos móveis, de modo rápido e consistente. Um framework de aplicativos dimensionável e independente de infraestrutura garante que, independentemente do direcionamento que o setor seguir, os aplicativos poderão se adaptar e aproveitar as vantagens dos futuros recursos da infraestrutura.

Desenvolvimento de aplicativos

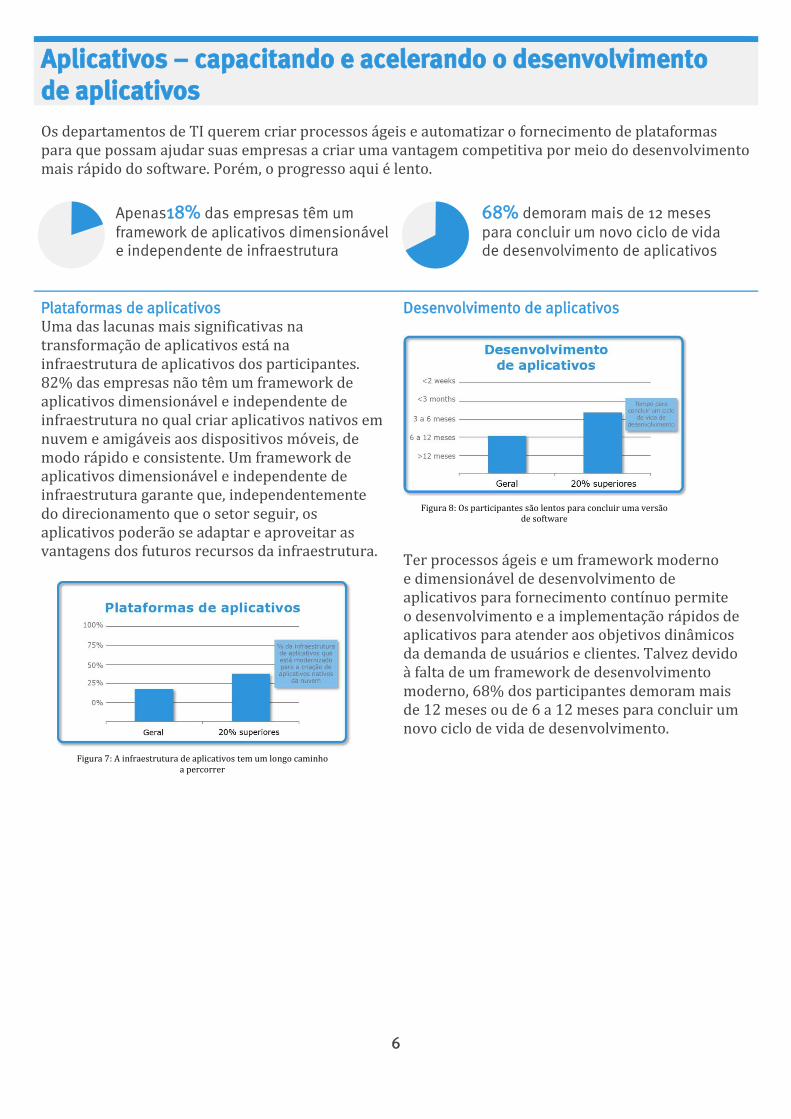

Ter processos ágeis e um framework moderno e dimensionável de desenvolvimento de aplicativos para fornecimento contínuo permite o desenvolvimento e a implementação rápidos de aplicativos para atender aos objetivos dinâmicos da demanda de usuários e clientes. Talvez devido à falta de um framework de desenvolvimento moderno, 68% dos participantes demoram mais de 12 meses ou de 6 a 12 meses para concluir um novo ciclo de vida de desenvolvimento.

Figura 8: Os participantes são lentos para concluir uma versão de software

Figura 7: A infraestrutura de aplicativos tem um longo caminho a percorrer

7

Comparações e resumo do setor

Para obter detalhes sobre como cada setor se saiu, consulte os relatórios individuais de O estado da transformação da TI por setor. A seção a seguir é um resumo das principais observações nos setores que tiveram o maior nível de participação em trabalhos com a EMC e a VMware em iniciativas de transformação da TI: saúde, governo, varejo, telecomunicações e serviços financeiros.

Saúde Comparadas às empresas em geral, as empresas do setor de saúde são as menos maduras na transformação da TI, mas também são as mais interessadas em melhorar. Elas se classificaram como as mais lentas em mais áreas da transformação (64%), identificaram a maioria das áreas como tendo lacunas que precisam ser solucionadas (58%) e desejam o nível mais alto de transformação em mais áreas (71%) do que qualquer outro setor. Mesmo dentro das áreas individuais de transformação, esse setor também tende a ter a porcentagem mais alta de empresas que desejam melhorar. Por exemplo, 74% das empresas no geral relataram que desejam aprimorar a capacidade de fornecer e gerenciar com eficiência as solicitações de usuários e clientes por meio de um catálogo de serviços e um portal de autoatendimento. No setor de saúde, foram 96%.

Governo As organizações do governo ganharam destaque entre aquelas no 20º percentil e estavam significativamente à frente de seus colegas em várias áreas dentro da infraestrutura. Por exemplo, com muitas delas tendo a obrigação normativa de mudar para a nuvem, não é nenhuma surpresa que os mais avançados superassem as empresas comuns em computação em nuvem e automatização de serviços. Elas tiveram o maior avanço na arquitetura de nuvem híbrida, com mais de 20% de seus aplicativos de produção em uma nuvem híbrida. Elas atingiram quase 100% em virtualização de computação e aplicativos. Esses mais avançados também podem provisionar recursos de infraestrutura em menos de 1 dia e fazer o chargeback dos negócios para os serviços consumidos pelo preço anunciado.

Figura 9: Qual setor precisa melhorar mais?

Figura 10 Desempenho do setor em arquitetura de nuvem híbrida

Figura 11: O governo supera outros setores em cobrança de serviços de TI

8

Varejo O setor de varejo relatou a menor porcentagem de áreas com uma lacuna em sua transformação; somente 39% versus 50% para todos os participantes. Além disso, todas as empresas do setor de varejo tiveram comportamento semelhante, com aquelas no 20º percentil

apenas um pouco à frente de seus colegas, com exceção de duas áreas: virtualização de desktops e plataformas de aplicativos. A maioria dos funcionários do setor de varejo está localizada longe de suas matrizes corporativas, resultando em um ambiente de TI distribuído cujo suporte pode ser caro, com riscos de segurança mais altos e mais sujeito à perda de informações. Com a virtualização de desktop,

elas podem consolidar os recursos de TI dos escritórios remotos em um datacenter único e centralizado para simplificar o gerenciamento e a segurança, reduzindo ao mesmo tempo os custos operacionais e ainda mantendo a confiabilidade e o desempenho. Aquelas no 20º percentil no setor de varejo têm acima de 60% de seus desktops virtualizados. Aquelas no 20º percentil também têm mais de 50% de seus aplicativos integrados a um framework de aplicativos dimensionável e independente de infraestrutura, refletindo a necessidade de ter uma infraestrutura de TI que possa dar suporte ao desenvolvimento de serviços de omnicanal. Isso excede o número total de participantes que relataram que menos de 25% de seus aplicativos foram criados usando esses frameworks prontos para a nuvem.

Telecomunicações Em geral, as empresas de telecomunicação estavam dentro ou abaixo da média dos participantes na maioria das áreas de transformação, com uma exceção: a virtualização de rede. Mesmo a organização média tinha mais de 40% virtualizados. Aquelas no 20º percentil têm quase 80% virtualizado.

Serviços financeiros O setor de serviços financeiros (composto por empresas de gerenciamento de bens, seguradoras e bancos) tem a maioria dos participantes na análise de O estado da transformação da TI. Quando consideramos todas as áreas juntas, essas empresas estão um pouco acima da média em sua transformação. Elas têm menos áreas com pontuação baixa e mais áreas com pontuação alta do que os outros setores. Talvez isso se deva ao fato de que quase 40% têm um roteiro e uma estratégia de transformação da TI totalmente compatíveis e documentados, enquanto a maioria das empresa em geral não têm nada documentado.

Figura 12: O setor de varejo tem a menor lacuna em transformação

Figura 13: O setor de varejo é o mais avançado em infraestrutura de aplicativos pronta para a nuvem

Figura 14: As 20% superiores empresas de telecomunicação superaram outros setores em virtualização de rede

Figura 15: O setor de serviços financeiros relata as áreas mais maduras

9

Conclusão Embora esse relatório abranja o estado global da transformação da TI de 2014 até meados de 2015, é interessante observar que, ao longo do tempo, os participantes avançaram significativamente em suas iniciativas de transformação. Isso é facilmente visto quando se compara a porcentagem das áreas que os participantes classificaram com o menor nível. Comparando os participantes do período de 2014 - 2015 com todos os participantes desde 2010, a porcentagem das áreas com menor pontuação caiu 11%. Isso se aplica a todos os setores, geografias ou áreas, embora o destaque esteja na estratégia de serviços.

Sobre a Federação EMC EMC II, Pivotal, RSA, VCE, Virtustream e VMware formam uma Federação exclusiva de negócios alinhados estrategicamente, fornecendo soluções para a empresa definida por software que fornece retorno comercial para nossos clientes. As soluções estendem a nova “3ª plataforma” de dispositivos móveis, nuvem, big data e mídias sociais, transformando a experiência de bilhões de usuários com milhões de aplicativos. Com mais de 20.000 profissionais de serviços no mundo todo, além de sua rede global de parceiros, a Federação tem expertise no assunto, atendimento ao cliente ganhador de vários prêmios, habilidades e experiência que as organizações precisam para impulsionar o máximo valor de seus investimentos em tecnologia. O Workshop de transformação da TI pode ajudar os departamentos de TI a identificar as principais iniciativas transformadoras medindo o preparo de seu ambiente atual. As organizações recebem dados de referência que mostram onde os colegas do setor estão em cada área da transformação e uma análise das principais lacunas no ambiente. No final do workshop, os participantes têm uma lista de prioridades dos próximos passos a serem dados, junto com o ROI (Return on Investment, retorno sobre o investimento) estimado que seria visto com a solução das lacunas na transformação da TI que foram identificadas no workshop.

Figura 16: Empresas que fizeram um progresso substancial na transformação da TI desde 2010

10

Apêndice - Metodologia As organizações analisadas neste relatório começaram sua transformação com um Workshop de transformação da TI especialmente elaborado para ajudá-las a avaliar as lacunas na transformação da TI, comparar seu estado atual em relação aos colegas do setor, determinar os objetivos e obter o consenso entre os executivos sobre a priorização dos próximos passos a serem dados para alcançar esses objetivos. O CIO e seus subordinados diretos são os participantes desses workshops.

Este relatório é uma análise dos dados coletados durante este workshop e é um termômetro de onde as empresas estão na transformação da TI. Essa análise, portanto, não é uma amostra randomizada dos sujeitos da pesquisa, mas uma análise das empresas que estão realmente no meio de uma transformação da TI. 2

Antes do Workshop de transformação da TI, a empresa preenche um questionário usado para avaliar o estado atual e o estado desejado da transformação da empresa. Existem 29 perguntas que abrangem várias áreas:

Infraestrutura em nuvem • Nuvem híbrida – cargas de trabalho e arquitetura • Virtualização – computação, armazenamento, aplicativos, rede e desktop • Disponibilidade e continuidade de negócios

Modelo operacional e estratégia de serviços • Pacotes de serviços de TI – ativação de autoatendimento, transparência financeira • Automatização dos serviços de TI – provisionamento, medição, monitoramento, geração

de relatórios e previsibilidade Aplicativos

• Modernização, desenvolvimento e plataformas de aplicativos • Computação para usuário final

Os participantes do workshop responderam cada pergunta de duas maneiras: onde eles estão hoje (o estado atual) e onde eles gostariam de estar nos próximos dois anos (o estado desejado). Uma análise das lacunas é realizada e as recomendações para a solução dessas lacunas são apresentadas ao CIO e à equipe. A empresa também recebe uma análise de referência que compara seu progresso na transformação da TI em relação aos colegas do setor e aos concorrentes.

Gerenciamento de bens Saúde Varejo Governo Setor bancário Serviços de telecomunicações Energia e serviços públicos Seguros Treinamento Manufatura industrial Automotivo e transporte Serviços de negócios Serviços de computador Mídia Transporte Indústria aeroespacial e defesa Software de computador Alta tecnologia

2 Este relatório abrange 343 empresas globais que participaram nos workshops entre 2014 e meados de 2015

“O workshop foi extremamente benéfico. Ele nos mostrou o que devemos fazer para avançar em [nossa transformação].”

– Executivo de TI, Empresa de serviços financeiros

Figura 17: Setores que participaram dos workshops