o bê-a-bá do crescimento já - simpi - sindicato da ... · a rapidez e a intensidade da solução...

TRANSCRIPT

2

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

O Bê-a-bá do Crescimento Já

Desde março de 2013, o Simpi contratou o Instituto Datafolha para elaborar rodadas mensais da pesquisa Indicador da Atividade da Micro e Pequena Indústria de São Paulo. Entre as questões, são analisados o cenário político e econômico do Brasil e do Estado de São Paulo, a avaliação das empresas e a expectativa quanto ao futuro, faturamento e margem de lucro, disponibilidade de crédito, inadimplência, capacidade de investimentos, disposição em abrir ou fechar postos de trabalho entre outros.

A pesquisa mensal aponta desde 2014 dados negativos da micro e pequena indústria, e muito mais do que um diagnóstico buscamos propostas de medidas que indiquem soluções no curto prazo para a recuperação da economia e retomada do crescimento sem necessidade de investimento do governo brasileiro.

Para tal fim, convidamos o doutor em economia Roberto Luis Troster para elaboração de um estudo sobre ações necessárias para que o Brasil saia da crise.

JOSEPH COURI

3

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Roteiro

Apresentação

Introdução

I. Crises e superações

II. Visão dominante

III. Diagnóstico

IV. Causas

V. Proposta Comentários

conclusivos

Roberto Luis Troster é economista (prêmio Gastão Vidigal) e doutor em economia pela USP e pós graduado em Banking pela Stonier School of Banking, foi economista chefe da Febraban – Federação Brasileira de Bancos, da ABBC – Associação Brasileira de Bancos e do Banco Itamarati e bancário, diretor adjunto do Banco Mercantil de São Paulo e do Banco Finasa de Investimento; professor universitário, lecionou na PUC-SP, na USP e no Mackenzie; é autor de artigos e livros, foi membro fundador da CAAR – Câmara de Administração de Assuntos de Risco e prestou consultoria para empresas, governos e instituições financeiras brasileiras e internacionais, incluindo o Banco Mundial e o Fundo Monetário Internacional.

Apresentação

Há uma visão dominante em todo o território nacional, é que o crescimento virá devagar, algo como 1% no ano que vem e 2% a partir de 2018. Estou em desacordo com a maioria.

Explico o porquê neste texto, para que mais cidadãos compartilhem a percepção de que é factível voltar a crescer rapidamente e, mais importante, para que o governo entenda e promova as mudanças necessárias.

Em poucas palavras, o debate sobre a superação da crise está desfocado. As atenções estão nos gastos do governo, com um descaso para com o setor privado, que é quem paga a conta e faz a economia crescer.

Embora o desequilíbrio fiscal seja importante e deva ser enfrentado, o principal componente da crise é a dinâmica do crédito privado. Note-se que o estado

4

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

brasileiro está solvente, pagando suas contas em dia.

A evidência é contundente em apontar a responsabilidade da dinâmica do crédito pelas dificuldades da economia do País. Com a retirada de dinheiro do sistema pela intermediação, as empresas têm que diminuir estoques, cortar custos, atrasar tributos e fornecedores.

A economia está num redemoinho perverso de juros cada vez mais altos, uma oferta de financiamentos encolhendo e inadimplência subindo.

Quatro fatores financeiros que se superpõem causaram a crise, um choque de oferta, um equilíbrio perverso no crédito, a diluição de dívidas e a obsolescência do SFN, além do esgotamento do modelo econômico do Brasil.

Há uma saída, que consiste em cinco medidas, três rápidas, que dependem só do poder Executivo, e duas estruturais. Se adotadas, farão uma grande diferença em pouco tempo.

Com isso, o redemoinho perverso se tornará um círculo virtuoso e o crédito deixará de ser a causa principal dos problemas e se tornará a solução potente.

Agradeço ao Joseph Couri que acreditou na minha abordagem e ao SIMPI – Sindicato da Micro e Pequena Indústria do Estado de São Paulo que financiou o trabalho.

Espero que sua leitura seja tão prazerosa como foi sua escrita. O conteúdo é de minha exclusiva responsabilidade e comentários são bem vindos. Meu e-mail é [email protected]

São Paulo, 13 de dezembro de 2016

Roberto Luis Troster

5

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Introdução

O País está superando vagarosamente a crise. O PIB vai crescer no ano que vem. A questão é quanto. A velocidade de saída da recessão depende da exatidão do diagnóstico e da combinação das medidas adotadas.

O ponto central deste trabalho é que o diagnóstico da crise está incompleto, e se forem feitos algumas adaptações na política econômica, o Brasil pode voltar a crescer rapidamente.

Leon Tolstoi escreveu que todas as famílias felizes são parecidas; as infelizes são infelizes cada uma a sua maneira. O mesmo vale para crises. A que a economia brasileira atravessa é peculiar.

O país está no que é conhecido como um equilíbrio perverso, ou de Nash, onde todos – governo, cidadãos, empresas e setor financeiro – poderiam estar numa posição melhor, se alguns ajustes fossem feitos.

O que se está propondo não demanda recursos financeiros, complementa a política econômica atual, acelera a saída da crise, aumenta a arrecadação de tributos, promove a justiça social, corrige distorções históricas e dá mais legitimidade ao governo e ao SFN – Sistema Financeiro Nacional.

Para explicar porque e como, este trabalho está estruturado da seguinte forma: a próxima seção trata de crises em geral e como podem ser superadas, a seguir é analisada a visão dominante da crise brasileira atual, em continuação é apresentado o diagnóstico das razões da crise, e por fim, são apresentadas as propostas para superar as dificuldades e voltar a crescer rapidamente.

6

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

I. Crises e superações

Para resolver uma crise, não há uma receita universal que se aplique a todos os países, nem uma que sirva para um mesmo país todo o tempo.

Cada caso é um caso. Na literatura econômica há vários tipos de crises com magnitudes e velocidades diferentes: cambiais, fiscais, inflacionárias, quebras de safras, de choques de oferta, financeiras e de crédito..

A rapidez e a intensidade da solução dependem de um bom diagnóstico e da aplicação do tratamento adequado.

As estratégias de superação podem ser classificadas em três conjuntos. Um é o da Austeridade, foi o que a Grécia adotou a partir de 2008; é a mais comum e a mais demorada, e consiste na geração de superávits do setor privado.

Outra maneira de superar crises é chamada de Moratória, pode ser explícita como a Argentina em 2001, ou através de uma alta brusca da inflação. Tem efeitos positivos no curto prazo, porém deixa sequelas graves, no médio prazo, como pode ser observado no país vizinho.

A terceira forma é a de Acertos Focados como fez a Islândia na crise do Lehman Brothers ou o Brasil com Getúlio Vargas na década de 1930.

Na história econômica brasileira temos o registro de muitas crises, algumas históricas, como a do ouro e do encilhamento e outras mais recentes, como a da moratória mexicana em 1982 e a do Lehman Brothers em 2008.

As velocidades e intensidades das soluções dadas foram diferentes em todos os casos, dependendo das circunstâncias e dos condutores da política econômica do país.

Um exemplo de superação de crise a ser destacado é a do café. Em 24 de outubro de 1929, os Estados Unidos tiveram a queda da bolsa de valores que fez com que o PIB de lá despencasse. Com isso a demanda de café brasileiro caiu e os preços do produto também.

O gráfico abaixo mostra as variações do PIB e da receita de exportações brasileira em moeda forte.

7

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Gráfico 1: Variação nas exportações e variações no PIB do Brasil

15

10

5

0

-5

-10

-15

-20

-25

9.911.5

‐2.6

1.1

-2.1 -3.3

4.3

8.9 9.2

‐2.3 ‐1.5

-30

-35

‐30.7

‐24.6 ‐26.1

1928 1929 1930 1931 1932 1933 1934

Variação nas exportações Variação no PIB

Fonte: IBGE

Note-se que as exportações em moeda forte caíram de 1929 a 1934, todos os anos. Mas mesmo assim no quarto ano, o Brasil começou a crescer vigorosamente. A economia tupiniquim se recuperou rapidamente, enquanto o mundo ainda continuava em recessão.

Getúlio Vargas escolheu a estratégia de atacar Aspectos Específicos da crise, com a queima de estoques de café, reformas e o desenvolvimento de algumas indústrias.

Note-se que apesar de ter sido a maior crise mundial do século passado, o Brasil a superou mais rapidamente que a grande maioria das economias. O mérito de Getúlio na época foi de agir sobre as causas corretas dos problemas, não dos sintomas.

Cada crise é diferente de todas as demais e cada país é único, a Islândia, a Grécia e o Brasil são diferentes. Mesmo assim, é oportuno comparar o desempenho das duas economias européias para sairem da crise.

O choque nos dois países foi forte, mas enquanto a Grécia adotou a Austeridade para superar os problemas, a Islândia escolheu fazer Acertos Específicos. Os resultados mostram que solução helênica deixa a desejar quando comparada com a islandesa.

8

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Gráfico 2: Crescimento do PIB

6

4

2

0

-2

-4

-6

-8

-10

‐4.3-4.7

-3.6

‐5.5

‐9.1

2.0

‐7.3

1.2

‐3.2

4.4

0.7

2.0

‐0.2

4.0

2009 2010 2011 2012 2013 2014 2015

Grécia Islândia

Fonte: FMI

Note-se que num primeiro momento a crise bateu mais forte na Islândia, onde o PIB caiu mais que na Grécia, porém a recuperação foi mais rápida na Islândia, que no terceiro ano já estava no azul, enquanto que o país helênico só mostrou um número positivo, e mais fraco, no dobro do tempo

Após sete anos, o PIB da Grécia é 26% inferior ao do início da crise, enquanto que o da Islândia é 5% superior. Outros indicadores mostram o desempenho melhor da estratégia islandesa.

9

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Gráfico 3: Investimento/PIB

25

20 18.3

14.9 15

17.0

13.9

15.115.6 16.1 15.5 12.8

17.4

19.2

11.5 12.2

10

9.8

5

0 2009 2010 2011 2012 2013 2014 2015

Grécia Islândia Fonte: FMI

A Islândia também mostra uma melhora considerável no índice investimento/PIB que é uma variável chave para projetar o desenvolvimento de um país. A taxa grega era superior à islandesa no começo da crise, mas após dois anos, a vantagem foi invertida e no ano passado a taxa helênica era quase a metade da de seis anos antes, enquanto a da Islândia aumentou.

Gráfico 4: Crescimento do PIB

6

4

2

0

-2

-4

-6

-8

-10

‐4.3-4.7

-3.6

‐5.5

‐9.1

2.0

‐7.3

1.2

‐3.2

4.4

0.7

2.0

‐0.2

4.0

2009 2010 2011 2012 2013 2014 2015

Grécia Islândia

10

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Fonte: FMI

A queda no PIB da Islândia foi maior que o da Grécia, mostrando como o choque foi mais forte lá. Todavia, a partir do segundo ano o desempenho islandês foi superior ao grego todos os anos. As projeções para os próximos cinco anos feitas pelo FMI mostram um desempenho parecido.

Gráfico 5: Divida bruta/PIB

200

180

160

140

120

126.7

146.3

172.1

159.6

177.7 180.1 176.9

100

80

60

40

20

0

82.9 88.3 95.1 92.6

84.8 82.5

67.6

2009 2010 2011 2012 2013 2014 2015

Grécia Islândia

Fonte: FMI

É fato que o nível da dívida da Islândia era 43,8% mais baixa que a grega, todavia, depois de seis anos, a helênica aumentou 50,2% (mesmo com os abatimentos conseguidos) e a islandesa caiu 15,3%, a diferença entre as duas aumentou para 109,3%. Portanto, uma variedade de desempenho considerável. Todavia, o indicador que mais se destaca é o do desemprego.

11

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Gráfico 6: Desemprego % PIA

30

25 24.4

27.5 26.5

25.0

20 17.9

15

9.6 10

5

12.7

7.2 7.6 7.1

6.0 5.4 5.0

4.0

0

2009 2010 2011 2012 2013 2014 2015

Grécia Islândia

Fonte: FMI

Enquanto que na Grécia o desemprego está em 25,0% da PIA – População em Idade Ativa, na Islândia esse número é seis vezes menor e está em 4,0%.

A Grécia está no caminho de reduzir a dívida e o desemprego e aumentar o investimento e o crescimento, mas indiscutivelmente numa velocidade muito inferior à da Islândia.

É fato, são duas situações distintas, mas a grande diferença é que enquanto um país apenas reagiu à crise e adotou a estratégia da Austeridade, o outro, escolheu a de Aspectos Específicos e teve um desempenho melhor.

O ponto deste trabalho é que o Brasil hoje, se adotar as medidas propostas, pode melhorar rapidamente seu desempenho, como detalho a seguir.

12

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

II. Visão dominante

A crise que o Brasil está atravessando é grave, é maior da qual se tem registro; atualmente, o País tem 4.456.120 de empresas inadimplentes, 59.714.718 cidadãos com registros negativos no Serasa, 12,024 milhões de desempregados e milhares de fábricas, comércios e serviços fechados.

As perspectivas são de um crescimento lento, inferior a 1% no próximo ano e o dobro desse valor nos seguintes. É pouco para um país com o potencial que ele tem.

A questão mais importante é identificar o tipo de crise que o país está experimentando, para aplicar o tratamento adequado. É quase consenso entre os analistas que é a dinâmica fiscal, que gera falta de confiança e que deve ser enfrentada.

O que este documento aponta é um diagnóstico diferente da maioria e mostra que a crise foi causada por outros dois conjuntos de fatores, um estrutural e outro conjuntural, descritos nas seções seguintes.

Embora a dívida pública seja um problema que deve ser enfrentado, não é o maior responsável pela recessão que o país atravessa. Note-se que apesar do crescimento da dívida, o governo está pagando e honrando seus compromissos e o risco país está caindo, não subindo.

O EMBI+ que estava em 517 pontos em dezembro do ano passado, está sendo calculado em 332 pontos este mês. O investimento externo que correspondia a 3,2% do PIB antes da crise, atualmente, supera os 4,0%, corroborando que o estado brasileiro é considerado solvente.

Entretanto o governo está diagnosticando a crise como se fosse estritamente fiscal, e não é. O fato é que a dívida do governo começou a crescer após o início da crise, ou seja, é consequência e não causa dos problemas (embora deva ser enfrentada).

O gráfico abaixo mostra as taxas de variação do PIB e o valor da dívida bruta/PIB. A dívida só começou a aumentar rapidamente após o segundo trimestre de 2014, que foi o inicio da crise, até esse momento a dívida pública apresentava uma trajetória estável, como mostram a tabela e o gráfico abaixo.

13

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

50

Gráfico 7: variação do PIB e dívida/PIB

80

70

60

54.1 53.7 53.0 51.7 52.1 53.2 55.8

40

30

20

10

0 2.8 4.1 2.8 2.4 3.2

57.2 60.5 61.8

64.7 66.5 67.4 68.7

‐10

‐0.8 ‐1.1 ‐0.7 ‐2.0 ‐3.0 ‐4.5 ‐5.9 ‐5.4 ‐3.8

Variação do PIB Dívida/PIB

Fonte: IBGE e BCB

Note-se que o aumento da dívida/PIB é consequência da crise, é um sintoma, não é a causa dela. Os gastos começaram a crescer como uma reação equivocada a ela e as receitas a cair por conta dela. Até 2013, inclusive, receitas menos despesas apresentavam um saldo positivo, portanto, contribuíam para reduzir o coeficiente de endividamento do governo e não aumentá-lo.

Tabela 1: receitas e despesas do governo central

Receitas Despesas Resultado

2011 1 8,9 1 6,7 2,1

2012 1 8,5 1 6,9 1,8

2013 1 8,7 1 7,3 1,4

2014 1 8,0 1 8,3 - 0,3

2015 1 7,7 1 9,6 - 1,9

2016 out 1 7,9 2 0,2 - 2,3

Fonte: BCB - % PIB

14

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

A rápida expansão da dívida pública é resultado da combinação de quatro elementos, o gasto público e os juros, que aumentam a razão, e a receita do governo e a expansão do PIB, que a reduzem.

A PEC 241 é uma medida que deve ser adotada, mas o gasto do governo, que é o foco principal da política econômica não é a causa principal nem da crise, nem do rápido crescimento da razão dívida pública/PIB.

Em números redondos, desde o primeiro trimestre de 2014 até o segundo de 2016, a razão aumentou 17%, que está decomposto da seguinte forma: 6% pela queda do PIB, o denominador da fração, 2% pela queda de receita, 3% por conta do aumento de gastos e os 6% restantes causados pelos juros reais de carregamento da dívida.

Note-se que há mão de obra abundante, capacidade ociosa, recursos naturais, capacidade empresarial, um governo solvente, estabilidade institucional, enfim, tudo o que é necessário para crescer. Há um impedimento, que se superado, o Brasil voltará a crescer rapidamente.

15

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

III. agnóstico

A causa básica da crise é a dinâmica do sistema financeiro. Todos os sintomas de uma crise de crédito estão presentes na economia brasileira: um processo de desalavancagem, redução de estoques, elevação dos critérios de concessão e morosidade generalizada.

É um processo em que o encolhimento e o encarecimento da oferta de crédito se refletem em menos estoques e atividade. Uma segunda causa é estrutural,é o esgotamento do modelo econômico, que é analisada na última seção.

Gráfico 8: Variação de estoques nas contas nacionais

3 2.2

2

1

0

‐1

‐2

1.7

0.9

‐1.7

2.6

1.2 1.3

‐1.6

2.2

0.8

1.2

‐1.4

1.8

‐0.2 ‐0.4

‐

‐0.3 ‐0.5

‐3 ‐2.9

‐4

IBGE

Há um padrão cíclico, de queda dos estoques no último trimestre, em função das festas e de férias coletivas, e sua reposição nos trimestres seguintes. Num momento de incertezas e de apertos de liquidez, é padrão a demora na reposição.

Com isso, encomendas caem e toda a cadeia produtiva se esfria. Note-se que os estoques começam a diminuir antes do começo da crise. Refletem o processo de desalavancagem, causada por dificuldades de caixa. O ponto é que esse processo diminui a demanda de produtos, com isso os níveis de atividade caem e o PIB encolhe como consequência.

16

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Gráfico 9: Concessões de crédito

350

300

250

200

235.2

293.9

212.9

150

100

50

67.0 75.7 75.7

0

Total Rotativo + cheque especial

BCB – R$ bilhões

A queda nas concessões tem inicio em 2014, que é quando começou a crise. Por conta do enxugamento do crédito, muitas empresas solventes, por problemas de liquidez e ou do alto custo do crédito se tornaram insolventes.

Apesar da inflação, da ordem de 8% ao ano, o valor nominal das concessões cai. Em 2015 são inferiores a 2014 e nos últimos quatro trimestres são menores que a dos quatro anteriores.

Há uma desalavancagem de empresas e famílias que querem diminuir seu endividamento pagando mais à vista e, por outro, o uso maior do rotativo mostra que é o último recurso antes de tornarem-se inadimplentes e que é escolhido por falta de oferta de outras linhas de crédito.

17

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Gráfico 10: Saldo total de crédito

3,500

3,000

2,717.8

3,088.1

2,983.5

2,500

2,000

1,999.1

1,500

1,000

500

0

BCB – R$ bilhões

O saldo total que cresce com a taxa de juros e as concessões e cai com as amortizações e a inadimplência está caindo em valores nominais. Outros indicadores, como a relação crédito/PIB também está diminuindo, apesar de que comparativamente a outros países, está na metade do potencial.

Os números apresentados pelo Banco Central do Brasil mostram que o aumento de margens começaram a subir antes da crise, como antecipação de problemas das instituições financeiras para manterem sua rentabilidade. Todavia, no conjunto, agravaram as dificuldades.

18

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Gráfico 11: Margens (spreads) e taxas do crédito total

35

30 27.0

25

20 18.9

21.3

24.1

33.0

23.4

14.6 15.3 15

10

5

0

Juros Margens (spreads)

BCB – % ao ano

O gráfico mostra o valor médio, mas há casos como o cheque especial e o rotativo que superaram os 300% e os 400% anuais respectivamente, e tiveram uma alta da ordem de 70% num período em que o custo de captação permaneceu estável.

19

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Gráfico12: Taxas de juros

500 475.8

450

400

350

340.9 355.4

328.9

300

250

200

150

100

50

0

12.0

30.4 24.8

73.7

136.6

Captação PJ BC PJ K giro PJ Ch esp PJ Rotativo

PF BC PF Cr pes PF Ch esp PF Rotativo

BCB em outubro de 2016

O Banco Central divulga em sua última nota à imprensa que a taxa média de juros é de 33,3% ao ano. Todavia, tomando as concessões de outubro e usando as taxas para o cheque especial e o rotativo, e supondo que as demais são zero, dá uma taxa média de 108,0% ao ano. Aponta para o fato de que os juros médios divulgados são menores do que os calculados com outros critérios.

Em todo caso, a alta das taxas permitiu que a receita de operações de crédito do sistema se mantivesse num patamar elevado. O gráfico abaixo mostra essa retenção de recursos, mesmo com uma base de crédito menor.

20

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Gráfico 13: Receita de operações de crédito do SFN/PIB

14

12

10 9.2

8

9.8

8.7 8.3 8.2

8.8 8.3 8.3 8.3 8.4

9.6 9.3

11.1

9.0

12.8

9.4 9.4 9.3

6

4

2

0

BCB e IBGE – em %

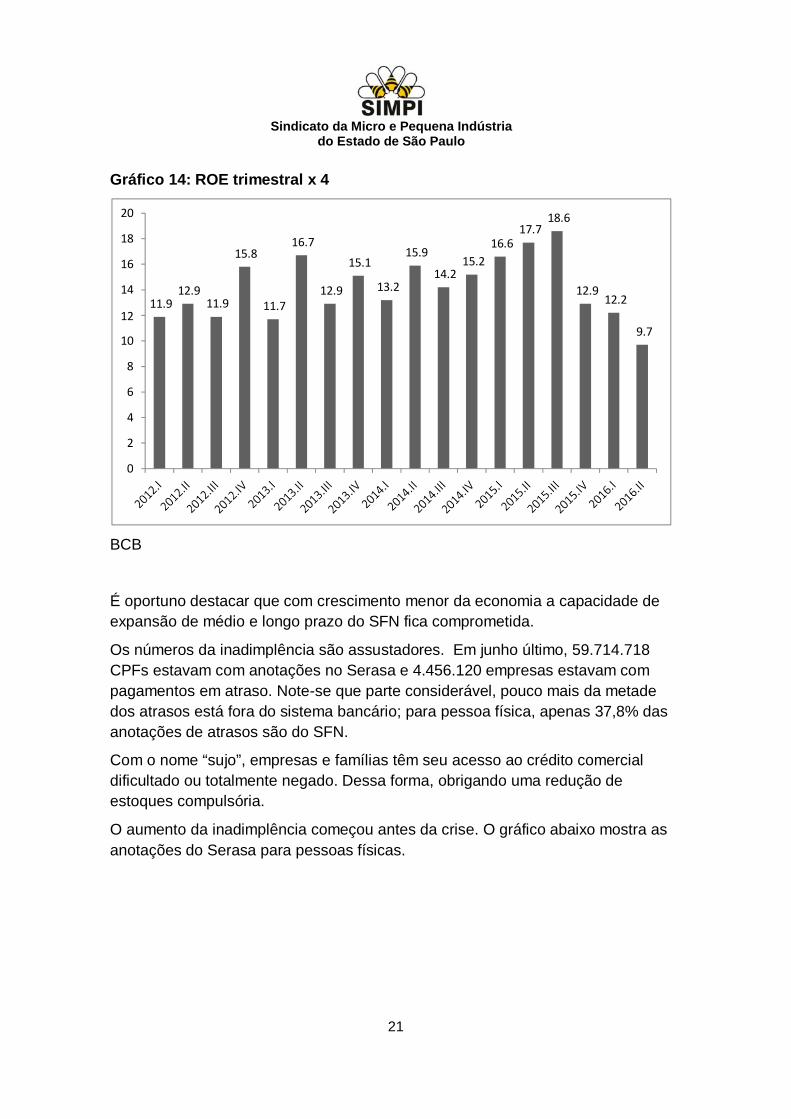

O custo da dinâmica de taxas mais altas aumentando a inadimplência e elevando o custo e os critérios de concessão refletiram uma rentabilidade menor do sistema. O gráfico abaixo mostra um declínio da rentabilidade nos últimos três trimestres.

21

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Gráfico 14: ROE trimestral x 4

20

18

16

14 11.9

12

10

8

6

4

2

0

12.9

11.9

15.8

11.7

16.7

12.9

15.1

13.2

15.9

14.2

15.2

16.6

17.7

18.6 12.9

12.2

9.7

BCB

É oportuno destacar que com crescimento menor da economia a capacidade de expansão de médio e longo prazo do SFN fica comprometida.

Os números da inadimplência são assustadores. Em junho último, 59.714.718 CPFs estavam com anotações no Serasa e 4.456.120 empresas estavam com pagamentos em atraso. Note-se que parte considerável, pouco mais da metade dos atrasos está fora do sistema bancário; para pessoa física, apenas 37,8% das anotações de atrasos são do SFN.

Com o nome “sujo”, empresas e famílias têm seu acesso ao crédito comercial dificultado ou totalmente negado. Dessa forma, obrigando uma redução de estoques compulsória.

O aumento da inadimplência começou antes da crise. O gráfico abaixo mostra as anotações do Serasa para pessoas físicas.

22

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

2010.I

2010.II

2010.III

2010.IV

2011.I

2011.II

2011.III

2011.IV

2012.I

2012.II

2012.III

2012.IV

2013.I

2013.II

2013.III

2013.IV

2014.I

2014.II

2014.III

2014.IV

2015.I

2015.II

2015.III

2015.IV

2016.I

2016.II

2016

III

Gráfico 15: Anotações Serasa para pessoas físicas

350.0

320.7

300.0

250.0

200.0

150.0

113.0

172.9

248.2

124.0

161.2

100.0 95.2 98.4

50.0

0.0

Não bancos Bancos

Serasa – média 2009 =100; a série foi interrompida em 2015

O gráfico mostra que já em 2010, quando a economia cresceu 7,5% a inadimplência subiu para o setor bancário em 3,3% e para o setor não bancário (cartões e comércios) 53,0%.

Após o início da crise, se agravou ainda mais, mas a relação causa efeito é da intermediação para a atividade econômica e não no sentido contrário.

23

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

2010.I

2010.II

2010.III

2010.IV

2011.I

2011.II

2011.III

2011.IV

2012.I

2012.II

2012.III

2012.IV

2013.I

2013.II

2013.III

2013.IV

2014.I

2014.II

2014.III

2014.IV

2015.I

2015.II

2015.III

2015.IV

2016.I

2016.II

2016

III

2011.I

2011.II

2011.III

2011.IV

2012.I

2012.II

2012.III

2012.IV

2013.I

2013.II

2013.III

2013.IV

2014.I

2014.II

2014.III

2014.IV

2015.I

2015.II

2015.III

2015.IV

2016.I

2016.II

2016

III

Gráfico 16: Anotações Serasa para pessoas jurídicas

300.0

250.0

242.1

200.0

150.0

137.6

105.6 118.8

186.9 167.5

186.0

105.1 100.0

50.0

0.0

Não bancos Bancos

Serasa – média 2009 =100; a série foi interrompida em 2015

Apesar da expansão vigorosa do PIB as anotações para empresas de bancos aumentaram 12,4% e de não bancos 30,9%.

Gráfico 17: Recuperações judiciais requeridas

2,000

1,800

1,600

1,400

1,200

1,000

800

600

400

200

0

473

611

806

1,853

Serasa – acumuladas em doze meses

24

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Os números de recuperações judiciais requeridas apontam que começaram a subir antes da crise, é causa dela, e seu agravamento consequência. É um redemoinho perverso que urge parar.

Se for considerado que a maioria das empresas que entram em recuperação judicial acaba, mais cedo ou mais tarde, falindo, as sequelas dos problemas financeiros são pemanentes.

25

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

IV. ausas

As causas da crise de crédito podem ser explicadas por um conjunto de quatro fatores.

I. Choque de oferta

As incertezas políticas e a operação Lava Jato deterioraram a qualidade de crédito de um conjunto considerável de empresas, em especial a cadeia Petrobrás, que consiste de cerca de 20 mil empresas fornecedoras e as grandes construtoras, responsáveis por 5% do PIB.

Agravando o quadro, as incertezas no processo que dificultam a avaliação da qualidade de crédito das operações desses segmentos.

II. Equilíbrio perverso de mercado.

Uma questão central na teoria econômica, desde sua origem, é o preço e a quantidade de equilíbrio nos mercados em geral, incluindo o do dinheiro. São resultados das ações das ofertas e das demandas que interagem apresentando resultados muito distintos em cada um, pelas suas características específicas, pelas do produto negociado, condições tecnológicas, acesso, informação, tributação, regulamentação, participantes, localização e interdependência entre elas.

Existem infinidades de estruturas de concorrência e elas variam no tempo. A concorrência por si só não garante a eficiência, pelo contrário pode levar a equilíbrios perversos.

Há falhas causadas por regulamentação inadequada, restrições tecnológicas, informação imperfeita, barreiras à entrada e condições econômicas que, em determinados contextos, oneram injustamente muitos, em benefício de poucos.

Não existe "livre concorrência" absoluta. A existência de direitos e obrigações para serem negociados depende de sua definição como tal pela sociedade e de como é protegida por leis. Boas regras bem cumpridas é que fazem bons mercados e são específicas para cada situação.

Existem armadilhas, resultados de comportamentos que levam a resultados perversos, em que lucros econômicos imediatos limitam resultados sustentáveis. A extração de madeira e as queimadas na Amazônia dão lucro a poucos por um curto período em detrimento de um desenvolvimento sustentado da região.

A pesca predatória é outro exemplo, em que os próprios pescadores são os mais prejudicados. Ações imediatistas que levam a perdas maiores ao longo do tempo para todos.

26

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

O papel dos participantes desses mercados e de seus reguladores é destruir essas armadilhas com normas e incentivos que levem a melhores resultados.

Nos dois casos citados acima é regulamentar a exploração com práticas sustentáveis, proibindo queimadas, preservando certas áreas e proibindo pesca em determinados locais ou épocas. As restrições limitam algumas práticas gerando grandes benefícios a toda a sociedade por muito tempo.

No setor financeiro existem armadilhas com efeitos perversos para os bancos e a sociedade que podem ser desmontadas com os incentivos adequados. Corridas bancárias e bolhas especulativas são as mais mencionadas na literatura, entretanto, existem outras no SFN, como a crise de crédito que o País está experimentando.

O comportamento de uma corrida bancária é semelhante, em certos aspectos, a uma corrida a outros tipos de estabelecimentos comerciais. Quando os clientes percebem que determinado produto vai faltar, reagem, comprando mais do que fariam se não percebessem a futura falta.

Agindo dessa forma, independentemente da percepção da falta estar bem ou mal fundamentada, o produto em questão desaparecerá, pelo menos temporariamente, do mercado. Ocorrendo num estabelecimento não financeiro a consequência mais provável de uma corrida é a de algumas prateleiras vazias a mais.

No caso de uma corrida por liquidez a um banco, o mesmo é obrigado a atender todas as demandas. Na falta de liquidez a instituição deve vender ativos rapidamente para atender ao aumento inesperado de liquidez. Essas vendas rápidas implicam em pesadas perdas de capital, que levam muitas instituições, apesar de solventes sem a ocorrência da corrida, à insolvência. Foi o caso de alguns bancos na crise internacional de 2008.

Embora seja irracional para todos os depositantes sacarem seus depósitos de um banco solvente, é racional para cada um deles sacar antecipando uma corrida.

A literatura bancária mostra a necessidade de um órgão coordenador para evitar algumas armadilhas. As associações de bancos cumpriram esse papel por um tempo e após a criação dos bancos centrais, foram eles que assumiram essa função.

Especificamente para corridas e insolvências, medidas como a supervisão do sistema, seguro de depósitos e regulamentação prudencial foram tomadas. Atualmente, a tendência mundial é a de adotar as normas de Basiléia que aumentam a solidez de instituições financeiras.

27

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

No caso brasileiro atual o problema é diferente e é grave. É causado por colocar cada vez mais empresas e cidadãos na armadilha da dívida. A tentativa de cada banco melhorar sua posição no curto prazo, piora a do conjunto.

A armadilha da dívida é uma situação em que novos financiamentos são necessários para quitar os existentes, a dinâmica torna-se perversa, com os credores exigindo mais garantias, oferecendo menos ou nenhuma linha e cobrando taxas cada vez mais altas.

A cada dia que passa, o quadro piora. Há também perdas secundárias. A inadimplência posterga pagamentos a fornecedores e investimentos e, em alguns casos, causa desemprego, e num país há crescimento perdido e deterioração dos indicadores sociais. É um problema grave, atualmente, o índice de mortalidade de empresas no Brasil é superior a 10% e a causa mais apontada é a de problemas financeiros.

Há uma destruição de riqueza. A intermediação financeira e a economia são prejudicadas e apenas alguns agentes têm lucros no curto prazo.

O que leva à armadilha da dívida? A imprudência e o desconhecimento dos tomadores? A irresponsabilidade e ganância de alguns poucos emprestadores? A inexistência de um ambiente institucional adequado? A falta de supervisão? A resposta correta varia caso a caso, entretanto, o ponto relevante é que é possível diminuir consideravelmente sua ocorrência e dessa forma aumentar o índice de sobrevivência de empresas, reduzir estresses financeiros pessoais, melhorar as perspectivas para o SFN e, mais importante de tudo, fazer o Brasil voltar a crescer rapidamente.

À armadilha pode ocorrer por fatores imprevistos, como um acidente, ou vendas aquém do projetado e até irresponsabilidade dos tomadores. Todavia, à dinâmica do setor bancário agrava o problema e em boa parte das situações de inadimplência ele é o responsável.

Acontece por conta de um comportamento que faz sentido para cada instituição individualmente, mas que prejudica o conjunto.

A prescrição é clara: complicações têm que ser antecipadas e rapidamente enfrentadas. Ao primeiro sinal de deterioração na solvência de um tomador, deve- se cobrar o que é possível, reduzir seus limites de crédito, elevar as taxas e aumentar as garantias. Com isso a instituição individual que for mais rápida consegue tirar (extrair) o máximo possível e minimizar suas perdas.

É a mesma lógica das corridas e das bolhas, à medida que cada um tenta resolver o problema individualmente agrava ainda mais a inadimplência do tomador. Não se deve colocar dinheiro bom em um negócio ruim é um princípio bancário. Por um lado, problemas, quando deixados por si só, tendem a piorar; e por outro,

28

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

quem espera para cobrar, pode ficar sem nada. A capacidade de reagir com rapidez é basal para a sobrevivência de um banco.

O ponto é que, em determinadas circunstâncias, esse princípio gera resultados perversos. Em situações de deterioração da confiança, a atuação de cada banco, tentando melhorar a sua condição, piora a do conjunto. Como todos cortam simultaneamente as linhas de crédito, há um enxugamento no mercado, e tomadores solventes, sem a redução da oferta de recursos, ficam inadimplentes por um problema de liquidez. O temor coletivo da piora da capacidade de pagamento de devedores é uma profecia que se auto-realiza.

Os problemas nos subprimes nos Estados Unidos, circunscrito a um segmento do mercado imobiliário, se propagaram a todo o sistema bancário; houve um aperto em todas as carteiras de financiamentos. Limites foram reduzidos, empréstimos deixaram de ser rolados e os critérios de concessão ficaram mais rígidos. A expansão do crédito, que foi um dos motores de expansão da economia norte- americana, se transformou em seu freio. O círculo virtuoso tornou-se vicioso, com a crise de confiança.

Há situações em que alguns emprestadores mudam intempestivamente as condições dos contratos de financiamento para obter lucros maiores no curto prazo e com isso ou impõem uma perda de capital ao tomador, ou o sufocam financeiramente. Projetos pessoais ou empresariais que são viáveis a uma dada taxa de juros deixam de sê-lo a custos maiores ou quando a liquidez do sistema desaparece.

O problema é agravado pela fragmentação dos relacionamentos. Boa parte dos agentes tem conta em mais de um banco e possui mais de um cartão de crédito, com limites de crédito que fazem sentido financeiro separadamente, mas em conjunto não.

Quando um cliente começa a aumentar o uso de alguns limites, todos os bancos começam a atuar de maneira a empurrar o cliente para a armadilha, com taxas mais altas e prazos mais curtos.

O endividamento tem um componente familiar forte, dessa forma a fragmentação na oferta de produtos impede uma abordagem estruturada para a oferta de crédito.

A dinâmica do sistema precisa ser vista como presente e futuro, a situação do crédito não é uma relação de equilíbrio. As pessoas olham somente no curto prazo, as instituições também tendem a se comportar da mesma maneira: otimizar o ganho presente sem avaliar que no longo prazo a demanda irá cair em função da incapacidade de pagamento.

29

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

No curto prazo os bancos ganham mais. Mas no médio prazo todos perdem com a dinâmica perversa do sistema com pagamento de comissão antecipada. Custo mais alto, inadimplência mais alta.

Uma expressão que pode ser usada é a balcanização do mercado bancário. O termo é de origem geopolítica, mas é usado em outros sentidos. É o fracionamento de uma unidade em partes que são mais ou menos hostis entre si. Adotam práticas procurando vantagens individuais, mas no conjunto perdem.

A busca de lucro maior de alguns participantes do mercado, não necessariamente todos, leva a resultados perversos, em que lucros econômicos imediatos limitam resultados sustentáveis.

São situações de deterioração da confiança, como a atual, em que a atuação de cada banco, tentando melhorar a sua condição, piora a do conjunto. Como muitos elevam os critérios de concessão, há um enxugamento no mercado, e tomadores solventes, sem a redução da oferta de recursos, ficam inadimplentes por um problema de liquidez.

III. Diluição de dívidas

O processo é resultado da fragmentação do sistema e da dinâmica da crise, o conjunto de financiamentos apresentou uma deterioração de sua qualidade sistêmica.

Como tomadores têm múltiplos relacionamentos financeiros, quando sentem dificuldades em obter recursos em um tomador, recorrem a outro que empresta em condições piores. Com isso, a qualidade de crédito de toda sua dívida piora.

Usando a analogia da pesca acima. Não é necessário que todos os pescadores pratiquem a atividade de forma predatória; basta que alguns assim o façam, para que todo o conjunto seja prejudicado.

No crédito, todo o conjunto é prejudicado se uma parte dos ofertantes de financiamentos impuser condições draconianas aos tomadores. Pois, pioram a qualidade do todo.

IV. obsolescência.

A inadequação institucional da intermediação financeira é a raiz mais importante dos problemas. É praticamente a mesma da época da inflação alta, com prazos curtos, múltiplos indexadores, moeda remunerada, tributação ruim, compulsórios draconianos e uma regulação inadequada.

O SFN está experimentando uma crise de crédito apesar de ter capacidade ociosa e estar na metade de seu potencial de oferta de financiamentos; porem alguns segmentos se mostram viáveis e com inadimplência baixa.

30

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

V. Proposta

Como destacado acima, na literatura há três estratégias de saída para as crises de crédito: I. Austeridade; II. Moratória e III. Ajuste focado, que é a que se está propondo. Atacaria a raiz dos problemas com cinco medidas: três urgentes e duas importantes.

As três medidas urgentes provocariam um choque reduzindo taxas, peso da dívida, alongando prazos e melhorando a rentabilidade dos bancos. Consistem em: A. uma redução de custos; B. uma tributação de aplicações e C. uma reestruturação de dívidas.

As alterações estruturais são mais demoradas e são D. mudança do paradigma do SFN e E. a transformação do modelo econômico.

A. Redução de custos.

É condição necessária para baixar preços, reduzir custos. Nesse sentido, o IOF sobre o crédito é cobrado do devedor junto com resto do financiamento, mas é pago pela instituição financeira, na quase totalidade das vezes, antes de receber.

Para tanto, o tributo além de onerar o crédito, tem acrescido os custos do financiamento; supondo um empréstimo à taxa de 100% ao ano, para cada Real de IOF, um Real a mais é cobrado, para embutir além dos custos do financiamento, riscos, alocação de capital, margens e outras despesas operacionais.

Há outro aspecto importante que é a iniquidade da tributação. Está se cobrando de quem não tem, e que tem que pagar impostos para poder dever, um despautério. A proposta é que seja eliminado o IOF sobre o crédito.

Uma segunda redução de custos é zerar os compulsórios. Apesar de serem remunerados, não cobrem os custos de captação. Dessa forma, geram despesas operacionais que acabam repassadas às taxas de juros. Os compulsórios já não fazem parte dos instrumentos de política monetária em quase nenhum país do mundo, e aqui correspondem a cerca da metade do crédito livre de pessoa jurídica. Falta liquidez na economia e ao mesmo tempo, há quase 400 bilhões de Reais bloqueados no Banco Central do Brasil.

Na época de inflação alta cumpriam o papel de um “imposto” ao lucro extraordinário propiciado pela senhoriagem aos bancos. Atualmente, o ganho com esse imposto é menor que a perda com outros que deixam de ser arrecadados por conta do freio ao crédito causado pelos encaixes obrigatórios.

O uso de recolhimentos compulsórios como forma de tributação é bem descrito na literatura econômica. Além do efeito custo, há também um efeito liquidez ruim. A experiência internacional aponta para uma eliminação dos recolhimentos

31

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

compulsórios como um instrumento de política monetária devido aos seus efeitos. A União Européia possui uma efetiva taxa inferior a 2% e países como Suíça, Austrália e Canadá já os aboliram. Em uma direção oposta, o Brasil possui os mais elevados recolhimentos compulsórios no mundo.

O terceiro componente de redução de custos é a eliminação das distorções do crédito tributário. A lógica é que colocando restrições aos prejuízos de crédito que podem ser deduzidos do lucro bancário, a receita posterga a dedução de prejuízos fiscais para os bancos e adianta receitas para o fisco e dessa forma aumenta a arrecadação.

Essas regras tributárias penalizam as instituições quando a inadimplência aumenta, quando a prescrição correta do ponto de vista macroeconômico seria de que as beneficiassem.

Note-se que as três medidas de redução de custos dependem apenas de medidas da Receita Federal e do Banco Central.

B. Tributação de aplicações.

A estrutura de captações do SFN é iníqua, é da época da inflação alta. Há exatos 25 anos, em dezembro de 1991, tanto a taxa Selic como o CDI superaram os 3.000% ao ano. Era necessária na época para preservar a moeda nacional.

Todavia, passado um quarto de século, permanece a mesma com múltiplos indexadores, remunerada de curto prazo e instável. Fazia sentido na época, em que a dívida pública era, literalmente, rolada diariamente através do over, em razão do déficit público elevado e da baixa classificação de risco do país, que tornavam a escassez de poupanças crônica e crítica.

A captação de poupança no sistema financeiro tinha que oferecer condições muito favoráveis para atrair os recursos excedentes do público. São outros tempos agora, entretanto, o padrão de originação perdura.

Ilustrando, a maioria dos depósitos bancários de PF e PJ têm clausula de resgate antecipado, podem ser sacados imediatamente de uma hora para a outra; assim como quase a totalidade são pós-fixados.

Analisado sob a ótica da dinâmica bancária faz sentido emprestar por prazos curtos. Trabalham “casados”, captando uma moeda líquida e com preço variável e emprestando os recursos da mesma forma com uma margem. É um sistema que operada com baixos riscos de crédito e de mercado (moeda, prazo e taxa de juros) e se adapta rapidamente aos humores do mercado e dos preços e dá solidez ao SFN.

32

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Para mudar essa dinâmica é necessário alterar as condições. No curto prazo, com a tributação do IOF, aumentando o prazo de captação dos bancos, e na proposta de mudança de paradigma do SFN, mudar a indexação existente.

Do ponto de vista dos depositantes no Brasil, é o melhor dos mundos, uma moeda remunerada com liquidez imediata e sem risco de taxa, mas para os bancos é uma matéria prima cara que exige um caixa alto para fazer frente a saques inesperados e limita os prazos de aplicação.

Além do custo alto e dos prazos curtos, há outro problema grave e é que a moeda remunerada faz com que o efeito renda da política monetária seja perverso. Quando aumenta a taxa básica, eleva a renda dos aplicadores e o incentivo a consumir sobe em vez de diminuir. Isso é parte da explicação de porque a taxa de juros neutra no Brasil é mais alta do que na maioria dos países.

Nesse sentido, a proposta é colocar uma alíquota de IOF de 99% do rendimento de todas as aplicações para qualquer prazo igual ou inferior a 181 dias. Outra solução é vedar qualquer tipo de remuneração por prazos inferiores a seis meses. Com isso, haveria um alongamento de prazos e uma redução da volatilidade das aplicações financeiras.

Há também outro problema que é a injustiça do sistema de tributações de aplicações. A quase totalidade dos países isenta ou subsidia empréstimos. O Brasil atua no sentido oposto: em vez de tributar quem tem disponibilidades abundantes, o governo tira recursos dos tomadores de crédito que necessitam deles para fazer frente a dificuldades temporárias de caixa, para antecipar decisões de consumo ou para investir e é penalizado. Um despautério.

Enquanto, o rendimento do trabalho tem uma alíquota máxima de 27,5%, o resultado de investimentos no mercado financeiro tem uma carga de impostos menor, em alguns casos, não pagam um centavo pelos juros recebidos.

Nesse sentido, uma alíquota única de 28% promoveria justiça social e geraria recursos que, com o deslocamento do IOF do crédito para as aplicações, devem aumentar a arrecadação em cerca de 1,5% do PIB (algo equivalente ao que seria arrecadado com três CPMFs).

C - Reestruturação de dívidas.

A dinâmica do crédito ás taxas praticadas atuais e com elevada inadimplência pode ser revertida sem perdas de capital para os bancos. Todas as dívidas teriam o prazo estendido para 30 meses e as taxas de juros seriam reduzidas para 26,8% ao ano (2,0% ao mês) para PJ e 42,6% ao ano (3,0% ao mês) para PF, com a proibição de operações casadas.

33

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Tabela 2: Peso de uma dívida de R$ 1.000

Taxa anual 26,8% 42,6% 101,2% 181,3% 289,6%

Taxa mês 2,0% 3,0% 6,0% 9,0% 12,0%

1 mês 1.020,0 1.030,0 1.060,0 1.090,0 1.120,0

2 meses 515,0 522,6 545,4 568,5 591,7

3 meses 346,8 353,5 374,1 395,1 416,3

6 meses 178,5 184,6 203,4 222,9 243,2

12 meses 94,6 100,5 119,3 139,7 161,4

18 meses 66,7 72,7 92,4 114,2 137,9

24 meses 52,9 59,0 79,7 103,0 128,5

30 meses 44,6 51,0 72,6 97,3 124,1

Uma operação que tem uma taxa de 289,6% ao ano, no rotativo ou no cheque especial, tem um peso de R$ 1.120,0 com a renegociação cai para 44,6% ao mês.

Note-se que o valor nos balanços dos bancos permanece o mesmo e apesar das quedas das taxas das operações, há um aumento da adimplência esperada, que mais do que compensa.

O redemoinho de dívidas cada vez mais caras, com mais inadimplência e prazos curtos é revertido rapidamente. Há uma limpeza (clean up) das carteiras dos bancos. É paradoxal, mas apesar do Brasil ter um dos custos de crédito mais altos do planeta, prazos são um problema maior que taxas de juros. Há uma circularidade no argumento, prazos curtos também explicam custos, inadimplência e taxas altas. A renegociação resolveria o problema e mudaria a dinâmica.

O efeito dessas três medidas, que podem ser tomadas rapidamente, são consideráveis. A adimplência sistêmica subiria rapidamente e haveria a reinserção econômica de mais que quatro milhoes de empresas e quase sessenta milhoes de cidadãos que atualmente têm restrições de crédito. Induz a uma recomposição dos estoques de fábricas, comércios e indústrias.

Há uma reversão de expectativas e uma injeção de confiança, assim como mais crédito, mais barato e mais longo. Há também mais justiça social, com uma tributação mais justa.

No curto prazo, há um aumento da rentabilidade e da legitimidade do SFN. Para que o quadro não volte a acontecer depois de um tempo são necessárias duas

34

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

mudanças estruturais importantes. Uma é fazer a transição da intermediação da época da inflação para a atual. E a outra?

D - Mudança de paradigma do SFN.

O Brasil tem um sistema bancário sofisticado e seu desempenho é primoroso em vários aspectos, todavia é medíocre em outros. Atualmente apresenta três problemas relacionados entre si: queda de rentabilidade, esgotamento precoce de sua capacidade de crescer e falta de legitimidade.

O sistema bancário apresenta sinais dissonantes. Por um lado é sofisticado e sólido e tem uma tecnologia de ponta e uma rede de abrangência nacional. Por outro, apresenta uma oferta de financiamento instável e onerosa, uma das mais caras do mundo; o que faz com que sua contribuição ao país seja negativa em alguns aspectos e questionada pela sociedade brasileira.

O setor tem baixa legitimidade. Há uma percepção generalizada de que sua contribuição para a sociedade é incompatível com seus lucros e com as recompensas a seus acionistas e gestores.

Banqueiros brasileiros não são mais gananciosos que os de outros países e/ou dos demais empresários e a concentração bancária aqui é baixa, quando comparada internacionalmente.

Se o motivo não é o lucro dos bancos e nem a falta de concorrência, há de se buscar quais são as barreiras para que o sistema bancário tenha uma oferta de crédito compatível com seu potencial, mais barata e abundante. Uma vez encontradas, quais são as formas de superá-las.

Para tanto, é necessário atender demandas de acionistas, clientes, bancários e banqueiros e de todos os demais segmentos da sociedade e dar contribuição ao desenvolvimento e aumentar o desempenho em eficiência, custos, solidez, estabilidade, transparência e inclusão.

As variáveis que afetam o desempenho bancário são financeiras, econômicas, institucionais, tecnológicas, culturais e estruturais, e estão em transformação. Exigindo adaptações dentro da indústria bancária e fora dela. É uma tarefa importante e complexa, na qual alguns países têm bons resultados e outros falham, as crises no fim da década passada ilustram bem o ponto.

Uma intermediação financeira eficiente e estável interessa ao país. O crédito é a ponte entre o presente e o futuro e necessita uma política consistente que alinhe interesses privados com sociais, que proporcione mais desenvolvimento para o país e gere mais lucros com mais legitimidade para os bancos. Não são objetivos incompatíveis, pelo contrário. É possível fazer acontecer.

35

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

A questão é como. Bancos existem há séculos, protegendo a poupança de alguns, adiantando recursos a outros e fazendo pagamentos em nome de terceiros. A essência, meio de pagamento e intermediação financeira, é a mesma todo o tempo. A questão é que sendo tão antigos, como apresentam comportamentos tão díspares? Enquanto que em alguns países e períodos têm uma contribuição positiva e válida, em outros são um fardo e questionados pela sociedade.

A resposta é que o desempenho dos bancos depende de três conjuntos de fatores e de como estão articulados entre si. Como eles se transformam ao longo do tempo, necessitam de adequações apropriadas a cada tanto.

Os três conjuntos são: o ambiente bancário (conjuntura, tecnologia, etc.), as condições de captação e aplicação de recursos e a governança/gerenciamento do sistema e das instituições individualmente. Colocado de outra forma, as condições macro, as micro e a governança e como o trio está articulado.

Ao longo do tempo e em diferentes regiões a realidade foi mudando. A demora das autoridades em corrigir as disfunções e dos bancos em se readequarem, seja pela demora em reagir, seja pela falta de conhecimento do que é necessário fazer, ou ainda por complacência, foi a causa da maior parte dos problemas. Os que souberam se ajustar bem e a tempo tiveram um bom desempenho.

O desafio é fazer os ajustes necessários possíveis para os bancos que beneficiem o conjunto e para que cada instituição possa desenvolver um modelo de negócio rentável, estável e sólido, com uma contribuição social legitimada.

O setor bancário brasileiro tem vantagens competitivas que podem alavancar o crescimento do país.

Resumindo, a serventia da oferta de crédito é fraca, com legitimidade questionada, capacidade ociosa e instável e um peso para a retomada. Há sintomas claros da necessidade de ajustes, é possível fazê-los e melhorar significativamente o desempenho do setor.

No Brasil a qualidade da regulamentação é questionável. Um indicador levantado pelo Banco Mundial, peso da burocracia, e compilado pelo Fórum Econômico Mundial em 62 países, a nota brasileira foi a mais baixa, a pior de todas.

Na questão prudencial, a regulamentação brasileira está convergindo para a implantação do que é conhecido como Basiléia junto à regulamentação existente, o que leva à dupla regulamentação, sem ganhos expressivos de estabilidade, mas com perdas consideráveis de eficiência.

Resumidamente, a causa básica foi e continua sendo a complacência de reguladores e regulados em não fazer as adaptações necessárias. A indústria bancária não pode continuar a operar refém de um paradigma obsoleto.

36

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

O sistema tem que continuar sólido e rentável, todavia, pode alongar os prazos e tornar-se estável, eficiente, inclusivo, inovador e global.

Melhorar a indústria financeira é possível e viável, para tanto, o fundamental é mudar o paradigma vigente, de uma intermediação num ambiente instável, onde o importante era a solidez, a rentabilidade e o curto prazo, para outro, adequado aos tempos atuais, onde além de sólido e rentável, é necessário foco no longo prazo, e em sua função social de inclusão bancária, estabilidade da oferta de crédito, inovação e globalização. É possível e é viável melhorar e muito a oferta de crédito no Brasil.

Os espaços para aprimoramentos no sistema bancário brasileiro, tanto da parte do governo, como do setor privado são difusos. Para tanto, é peremptório uma fixação de metas, prazos e responsabilidades. Essas definições apontam para onde o sistema tem que ir, indicam que medidas têm que ser adotadas e seus impactos.

À semelhança do regime de metas de inflação, dever-se-ia adotar as metas de:

I. Metas de eficiência da intermediação – com objetivo de baixar o custo do crédito. Exigiria um plano de ação consistente com o objetivo, em especial na redução de custos da intermediação.

II. Metas de estabilidade – a questão da solvência está bem encaminhada e a monetária já está estruturada; o foco seria na estabilidade da oferta de crédito, com prazos mais longos e menos sujeita a choques de liquidez.

III. Metas de equidade – com metas de bancarização de acesso e de uso.

IV. Metas de liquidez – reduzir a liquidez estancada no sistema, tornar a oferta de recursos mais estável para os bancos.

Note-se que essas metas podem e devem ser fruto de ações tanto do setor público como do privado. O monitoramento pode ser feito por ambos, bem como por instituições não envolvidas, como a imprensa, instituições de pesquisa e outros.

Cada meta deve ter (pelo menos) uma instituição responsável para alcança-la. O ideal seria fazer uma reforma no estilo da FSA – Financial Services Authority, do Reino Unido, que promoveu uma fusão de órgãos regulatórios e supervisores e deu-lhes um mandato específico.

Aqui no Brasil, há a sobreposição das estruturas prudenciais e regulatórias da CVM, da Susep e do Bacen que deveriam ser analisadas. Entretanto, as responsabilidades podem ser compartilhadas na estrutura atual por todas as instituições envolvidas com o monitoramento das metas, o desenho de medidas e as ações para sua implantação.

37

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

A agenda é extensa e inclui, em ordem alfabética, redefinições do papel dos bancos estatais, do cadastro, do câmbio, da certificação, da concorrência, da conta cidadã, do cumprimento da lei 4.595, da defragmentação dos relacionamentos, do entulho inflacionário, da inclusão, da indexação, do IVAF, da legitimação dos bancos, de manter a marcação original, de metas, de modernização, de potência da política monetária, da poupança, da precificação de operações da proteção ao consumidor, do redesconto, da regulação, da responsabilização, de subsídios cruzados, de tabelamentos e de transparência, para citar alguns.

Destacando que dever bem é bom, ajuda empresas e países a crescer, e dever mal é um problema grave.

É possível mudar, ter mais crédito, mais barato e bancos mais rentáveis e com legitimidade. Ilustrando o ponto, no Chile, há dez bancos que operam lá e aqui, com rentabilidade semelhante e taxas sete vezes menores.

A mudança é demorada, mas tem que começar agora.

E - Transformação do modelo econômico.

Em alguns aspectos, o Brasil está se tornando obsoleto. Lembrando que a obsolescência é resultado de uma mudança externa maior do que a interna.

O PIB do Brasil nas útimas décadas tem crescido a taxas inferiores às do resto do mundo. Urge começar a pensar no Brasil do futuro e começar a mudar. Fazer o que as economias que estão crescendo a taxas elevadas e com inclusão fazem.

A agenda é extensa e inclui, também em ordem alfabética, redefinir o papel de agências reguladoras, burocracia, cartórios, competitividade, concessões, corrupção, custo Brasil, dívidas públicas, educação, estatais, estrutura fiscal, gratuidades, guerra fiscal, inclusão, infra estrutura, inserção externa, judiciário, leis trabalhistas, orçamento, privatizações, privilégios, produtividade, saúde, segurança, transparência e tributação, entre outras itens.

38

Sindicato da Micro e Pequena Indústria

do Estado de São Paulo

Comentários conclusivos

O que se está propondo é um complemento à atual política econômica e depende do poder executivo apenas – Banco Central do Brasil e Receita Federal

O momento é oportuno. O Brasil está vivendo uma das piores crises de sua história, e uma mudança na dinâmica da economia ajudaria a superar as atuais dificuldades rapidamente, dando um embalo rápido à atividade.

As medidas corrigiriam distorções históricas, modernizariam a intermediação, promoveriam a justiça social e dariam mais legitimidade ao governo e aos bancos.

É uma proposta em que todos ganham: cidadãos, empresas, bancos, governo e o Brasil.

Se nada for feito, as projeções, de que o país vai crescer 1% no ano que vem e 2% nos próximos vão se tornar uma triste realidade. Se, e só se. A questão é mudar e começar a fazer e debater as coisas certas.

O primeiro ponto é que pessoas e partidos não são a solução dos problemas. Trocando presidente, ministros e a agremiação política hegemônica, sem modificar a política econômica, a situação vai continuar no atual lenga lenga. A maneira de gerir a coisa pública é que tem que ser mudada.

A ideologia também não tem nada a ver com a superação dos problemas a serem enfrentados. É fato que a economia não é uma ciência exata, mas também é verdade que há princípios consolidados no saber econômico que devem ser aplicados para promover o crescimento e a inclusão social, e eles não estão sendo seguidos no Brasil.

A questão não é ideológica e sim lógica. É atuar para fazer o Brasil parar de andar devagar e acelerar em direção ao futuro. Um roteiro de atuação foi apontado acima. Neste momento, um estímulo que não comprometa a recuperação no futuro pode ser dado por um ajuste no crédito.

O país está vivendo a maior crise de inadimplência da historia, que está paralisando a economia. Produtores não têm capital de giro, fornecedores querem receber antecipado e instituições financeiras estão conservadoras ao extremo.

As três medidas urgentes listadas acima dariam um gás ao País no curto prazo e as duas estruturais aumentariam o produto potencial, o que fariam a “mágica” de gerar confiança e induzir investimentos. O futuro pode ser esperado ou construído. É uma questão de escolha. É isso.