nstituto de ciÊncias conÔmicas e …...8.1. cursos do coração eucarístico e de contagem 32 8.2...

TRANSCRIPT

INSTITUTO DE CIÊNCIAS ECONÔMICAS E GERENCIAIS

PROJETO PEDAGÓGICO DO CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

COMISSÃO ELABORADORA:

PRESIDENTE:ÂNGELA MARIA MARQUES CUPERTINO

COORDENADORES DE CURSOS DE CIÊNCIAS CONTÁBEIS DA PUC MINAS:JOSÉ VUOTTO NIEVAS – CORAÇÃO EUCARÍSTICO

RAUL DA COSTA DINIZ – CONTAGEM

VANDERLEI LOPES BARBOSA – CONTAGEM

HILDEGARDO MARTINS LIMA – SÃO GABRIEL

AMARO DA SILVA JÚNIOR – BARREIRO

COORDENADORA PEDAGÓGICA:MÉRCIA MOREIRA

ABRIL/2006

SUMÁRIO

.................................................................................................................................................1

1. APRESENTAÇÃO............................................................................................................... 4

2. HISTÓRICO ........................................................................................................................ 4

2.1 Do processo de construção do projeto pedagógico do curso de ciências contábeis.......7

2.2 Do processo de construção do projeto pedagógico com ênfase em controladoria...... 9

2.3 Do processo de revisão dos projetos pedagógicos dos cursos de ciências contábeis... 10

3. JUSTIFICATIVA DO PROJETO.....................................................................................13

3.1. Justificativa da mudança.................................................................................................13

3.2. Justificativa da escolha da proposta...............................................................................14

4. FUNDAMENTAÇÃO DA PROPOSTA DE FORMAÇÃO............................................15

5. OBJETIVOS .......................................................................................................................18

5.1. Objetivos Gerais...............................................................................................................19

5.2. Objetivos Específicos....................................................................................................... 21

6. DIRETRIZES PEDAGÓGICAS....................................................................................... 21

6.1. Concepção do Processo Ensino/Aprendizagem.............................................................22

6.2. Processo de Avaliação......................................................................................................24

6.2.1. Sistema de Avaliação.................................................................................................... 26

7. MATRIZ CURRICULAR E SEUS COMPONENTES...................................................27

7.1. Matriz Curricular – Coração Eucarístico e Contagem................................................ 27

7.2. Matriz Curricular – São Gabriel e Barreiro (Ênfase em Controladoria).................. 30

8. EMENTÁRIO..................................................................................................................... 32

2

8.1. Cursos do Coração Eucarístico e de Contagem........................................................... 32

8.2 Cursos do São Gabriel e do Barreiro (Ênfase em Controladoria)............................... 43

9. PRÁTICAS DE ENSINO/APRENDIZAGEM.................................................................54

9.1. Articulação entre Ensino, Pesquisa e Extensão.............................................................54

9.2. Estágio Supervisionado................................................................................................... 54

9.3. Atividades investigativas................................................................................................. 56

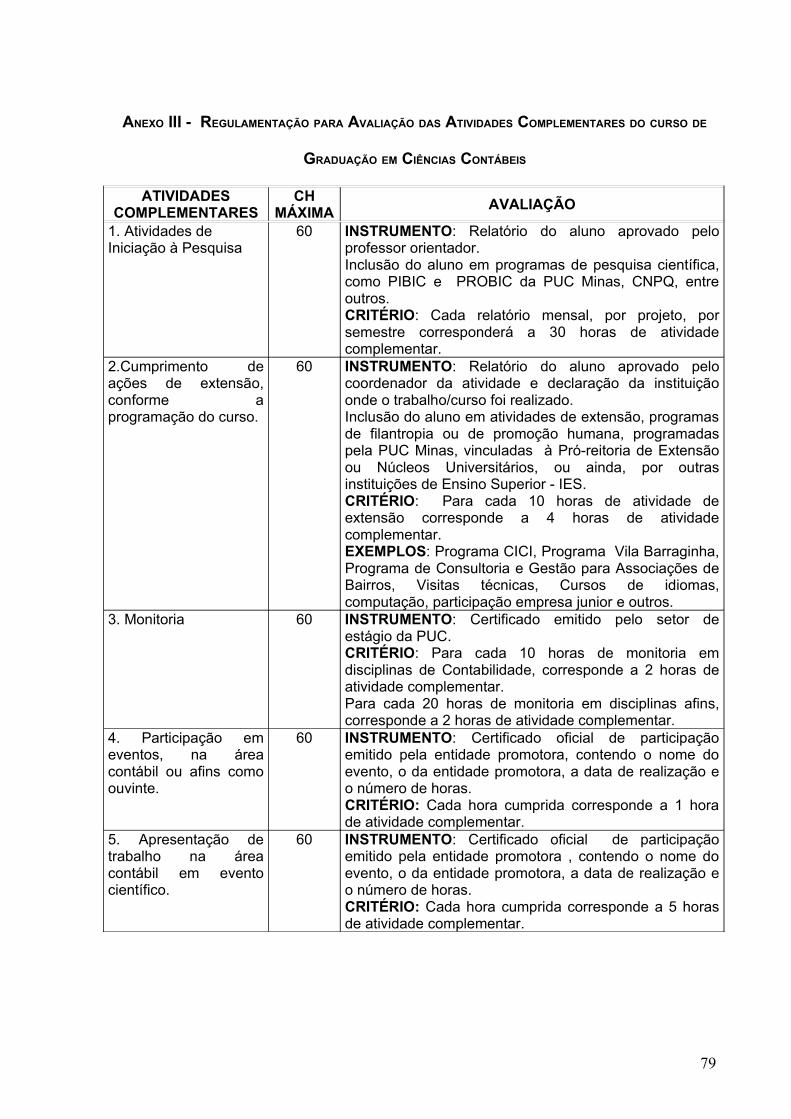

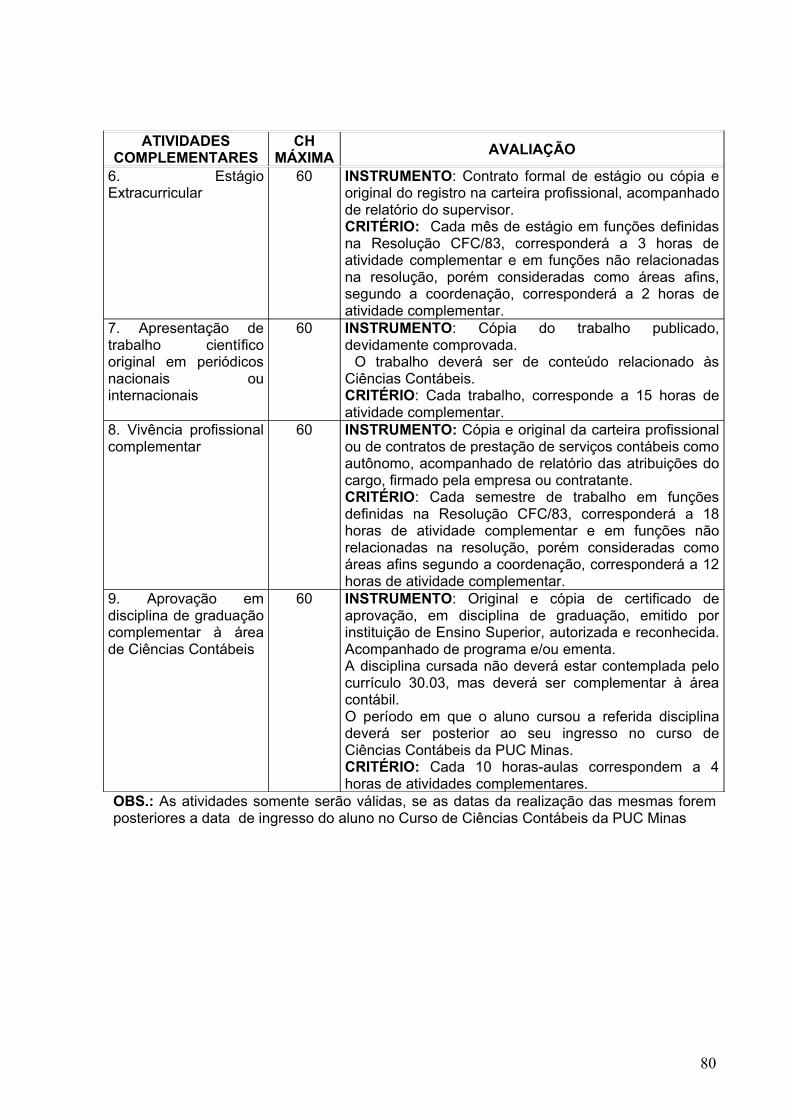

9.4. Atividades Complementares........................................................................................... 58

9.5. Integração Universidade-empresa.................................................................................60

9.6. Monitoria......................................................................................................................... 61

9.7. Oficinas Didático-pedagógicas:......................................................................................62

10. DESCRIÇÃO DO PESSOAL TÉCNICO E DOCENTE ENVOLVIDO.....................63

10.1 Coordenador do Curso................................................................................................... 63

10.2. Equipe de Acompanhamento Acadêmico-Pedagógico............................................... 64

10.3. Coordenador do Estágio Supervisionado.................................................................... 65

10.4. Coordenador das Atividades Interdisciplinares......................................................... 65

10.5. Coordenador de Atividades Investigativas.................................................................66

10.6. Coordenador de Atividades Complementares............................................................ 66

10.7. Coordenador de Trabalho de Conclusão de Curso.................................................... 67

10.8. Tutor da Empresa Júnior..............................................................................................67

11. Proposta de Acompanhamento e AVALIAÇÃO do Projeto Pedagógico.............. 67

12. RECURSOS FÍSICOS .....................................................................................................68

13. REFERÊNCIAS BIBLIOGRÁFICAS............................................................................69

3

ANEXOS:.................................................................................................................................70

1. APRESENTAÇÃO

Este Projeto visa nortear as ações político-pedagógicas e técnico-profissionais

relativas ao Curso de Graduação em Ciências Contábeis, de modo a promover a sua

melhoria e aperfeiçoamento. Nele estão propostas mudanças na estrutura curricular,

na atuação pedagógica dos docentes, na forma de aproximação e de interação do

estudante com o mercado e com o setor produtivo, enfatizando-se a importância da

formação ética do aluno, dentre outros aspectos. Além disso, são definidos os

objetivos do curso, o perfil profissiográfico de seus egressos, a área de atuação dos

profissionais nele formados, a forma de atuação docente para a transmissão e

produção do conhecimento como um todo, sendo a avaliação considerada como

integrante do processo ensino-aprendizagem. Dá-se ênfase, ainda, à importância da

relação professor-aluno e à relação aluno-aluno como condições favorecedoras do

processo ensino-aprendizagem visto numa perspectiva construtivista.

2. HISTÓRICO

A história da contabilidade é tão antiga quanto a história do homem, tendo surgido,

acredita-se, antes mesmo da escrita comum. O registro contábil, isto é, a

necessidade de se registrar a riqueza produzida pelos homens, teria antecedido os

demais tipos de registros, "como comprovam os estudos realizados sobre a questão,

na antiga Suméria" (SÁ, 1997).

Com efeito, a escrituração contábil tem acompanhado o desenvolvimento das

formas de produção e uso da riqueza, sempre se adaptando às novas tendências

produtivas e comerciais criadas pelo homem. Mudanças históricas e sociais

ocorridas no Ocidente, a partir do Renascimento, e que culminaram na estruturação

do mundo moderno, tais como o surgimento das cidades, a invenção da imprensa, a

expansão marítima e comercial, a Revolução Industrial, o aparecimento dos Estados

Nacionais, o incessante desenvolvimento técnico-científico, a informática, dentre

4

outros, são fatores que contribuíram para modificar, e até hoje continuam

modificando, a história dessa ciência do patrimônio.

Todo processo de produção de riquezas, de maneira geral, encontra-se

estreitamente vinculado a diversos fatores de ordem ambiental, sejam eles internos

ou externos à organização. Este fato demanda uma maior necessidade de

desenvolvimento dos meios de comunicação e informação das organizações, para

que seus membros possam ter, cada vez mais, acesso ao conhecimento de

ameaças e oportunidades que um determinado ambiente mercadológico é capaz de

gerar. O conhecimento produzido por meio das escriturações contábeis, no mundo

atual, vem-se tornando estratégico para a vida corporativa das organizações,

configurando-se como uma eficiente ferramenta de controle e avaliação de seu

desempenho.

Nas duas últimas décadas, as mudanças no ambiente dos negócios, principalmente

a transição da sociedade industrial para a sociedade digital, alterou a arquitetura de

informação das organizações e o desempenho das pessoas. Com isso, a aquisição

do conhecimento sofreu rupturas significativas quanto a metodologia até então

aplicada. O como fazer? Não é mais suficiente, já que nesse ambiente atual as

indagações básicas sobre o conhecimento são: para que fazer, o que deve ser feito?

e, como arquitetar o fazer melhor? Os cursos de graduação ligados aos negócios

(contabilidade, administração, economia, marketing e direito

comercial/societário/tributário), portanto, devem constituir-se no alicerce de

conhecimentos para posteriores especializações (pós-graduação) de habilidades

que evidenciem as competências essenciais das organizações nas diversas arenas

da competição global.

Os cursos de graduação em Ciências Contábeis têm uma missão árdua nesse

contexto, ou seja: desenvolver conhecimento, principalmente, em mensurações

financeiras (monetárias) e de desempenho físico-operacional e oferecer indicadores

críticos (informações avaliadas) sobre recursos e variações - tangíveis e intangíveis -

históricos, contemporâneos e futuros das organizações (entidades) em geral. Tal

conhecimento, no curso de graduação em Ciências Contábeis constituirá, porém, na

estrutura para um futuro processo de educação continuada e de habilidades

5

especializadas. Nada menos que isso, certamente será exigido do futuro profissional

de contabilidade em ambientes de mudanças constantes.

No desenvolvimento do conhecimento em questão será necessário incluir também,

de maneira inevitável, por exemplo: valores éticos profissionais/institucionais e

principalmente, relações sociais e do meio ambiente. Enfim, a engenharia do valor e

da ética sobre todos os aspectos, o trabalho em equipe e o respeito ao meio

ambiente são atributos de conhecimentos que somar-se-ão aos demais

indispensáveis para o futuro contador - graduado em Ciências Contábeis.

É importante salientar que a educação na área contábil não ficou indiferente às

mudanças experimentadas pelo mundo dos negócios. Ela, integrando este

ambiente, tem sido influenciada, em diversos momentos da história brasileira, por

uma série de variáveis. Atualmente, a globalização, a competição mais acirrada

entre as empresas, o ambiente econômico pelo qual o país atravessa, dentre outros,

são fatores que exigem respostas por parte dos contadores. Assim sendo, o ensino

nesta área passa, pois, a ser vital para o desenvolvimento da profissão contábil e

também para que esta ganhe maior importância perante a sociedade.

Na economia globalizada, a competitividade entre as organizações acirrou-se de

maneira ainda mais intensa. Algumas empresas começaram a instituir um órgão

interno formal, com o objetivo específico de controlar seus próprios resultados,

buscando, dessa forma, manter-se num patamar competitivo que lhes possa garantir

a sobrevivência dentro dos padrões esperados:"A expansão da empresa, de uma forma geral, aliada às contínuas mudanças que ocorrem em seu ambiente, tem levado os gestores a realizarem suas tarefas com a preocupação simultânea de verificação dos resultados de suas ações" (MOSIMANN e FISCH, 1999:70).

Diante desse cenário contemporâneo e da necessidade de informações

intempestivas, destaca-se a Controladoria, que conforme Catelli (2001:346):

" não pode ser vista como um método, voltado ao como fazer. Para uma correta compreensão do todo, devemos cindi-la em dois vértices: o primeiro como ramo do conhecimento responsável pelo estabelecimento de toda base conceitual, e o segundo como órgão

6

administrativo respondendo pela disseminação de conhecimento, modelagem e implantação de sistemas de informações".

Contudo, a Controladoria, enquanto ramo do conhecimento, apoiada na Teoria da

Contabilidade e numa visão multidisciplinar, é responsável pelo estabelecimento das

bases teóricas e conceituais necessárias para a modelagem, construção e

manutenção de Sistemas de Informações e Modelo de Gestão Econômica, que

supram adequadamente as necessidades informativas dos gestores e os induzam

durante o processo de gestão, quando requerido, a tomarem decisões ótimas. Pode-

se, então, destacar os objetivos da Controladoria: (i) promoção da eficácia

organizacional; (ii) viabilização da gestão econômica e; (iii) promoção da integração

das áreas de responsabilidade.

2.1 DO PROCESSO DE CONSTRUÇÃO DO PROJETO PEDAGÓGICO DO CURSO DE CIÊNCIAS CONTÁBEIS

Inicialmente, é importante destacar que a origem dos cursos de Ciências Contábeis

da Pontifícia Universidade Católica de Minas Gerais (PUC Minas) está associada

aos cursos superiores ministrados pelo Instituto Municipal de Administração e

Ciências Contábeis - IMACO, instituição vinculada à Prefeitura Municipal de Belo

Horizonte, cuja criação se deu em 1961.

No período de 1963 a 1971, o IMACO, sob a denominação de Faculdade Mineira de

Ciências Econômicas - FAMCE ofertou de forma estruturada em um único currículo

integrado, três cursos, a saber: Ciências Contábeis, Administração de Empresas e

Ciências Econômicas. Em 1971, a PUC Minas, com a criação da Faculdade de

Ciências Econômicas - FACE incorporou esses três cursos mantendo-os integrados,

como um só curso, até o final de 1977, ocasião em que o Curso de Ciências

Econômicas passou a ter vestibular separado sendo mantidos integrados os cursos

de Ciências Contábeis e Administração de Empresas. Em 1980 foram desvinculados

os departamentos de Ciências Contábeis e Administração, embora continuasse em

oferta, até o ano de 1983, o Curso Integrado.

Após a separação estrutural dos departamentos e cursos, operacionalizada em

1984, os cursos de Ciências Contábeis e Administração procuraram criar e

7

consolidar suas identidades e vocações. Posteriormente, verificou-se um período de

tentativas isoladas de produção de projetos comuns que justificassem a afinidade

natural entre as respectivas áreas de conhecimento, sem o sucesso esperado.

Contudo, buscando a adoção de uma atuação mais coletiva e integrada, com vistas

ao desenvolvimento das potencialidades de crescimento de cada Curso, objetivando

o comprometimento com a graduação, a extensão, a pós-graduação e a pesquisa

aplicada, foi criado, por meio da Portaria R/nº 26/98,de 19 de agosto de 1998, o

Instituto de Ciências Econômicas e Gerenciais - ICEG, constituído pelos cursos de

Administração, Ciências Contábeis e Ciências Econômicas e pelo Mestrado

Profissional em Administração.

É de extrema importância ressaltar, neste momento, que a implantação do Curso de

Ciências Contábeis na PUC Minas iniciou-se no campus do Coração Eucarístico, em

agosto de 1970. Entretanto, conforme já relatado acima, o Curso de Ciências

Contábeis da PUC Minas, como um corpo distinto surgiu no campus Coração

Eucarístico em 1984, como resultado do desmembramento do Curso Integrado

adquirido junto à Faculdade Mineira de Ciências Econômicas - FAMCE e da reforma

curricular aprovada pelo Conselho de ensino e Pesquisa, por intermédio da

Resolução nº 11 de 1983, tendo se expandido para o Núcleo Universitário de

Contagem, em Agosto de 1990; e para o Núcleo Universitário de São Gabriel, em

Agosto de 2000; em Fevereiro de 2002, foi implantado no Núcleo Universitário do

Barreiro.

Os cursos oferecidos no campus Coração Eucarístico e no Núcleo Contagem têm o

mesmo projeto pedagógico e, para os Núcleos São Gabriel e Barreiro, foi formatada

nova proposta, com ênfase em controladoria, com o objetivo de formar um

profissional contábil com formação gerencial, capaz de desenvolver funções

inerentes ao controller ou controladoria financeira.

O Projeto da PUC Minas São Gabriel, naquele momento, foi referência para

implantação do curso no Barreiro, por constituir-se como uma proposta diferenciada

da PUC Minas Coração Eucarístico e PUC Minas Contagem. Trata aquele projeto de

proposta de conteúdo gerencial e de formação acadêmica voltada para controladoria

8

financeira, ou seja, uma abordagem que permita ao aluno uma efetiva proficiência

do processo decisório, e a ele possibilite uma visão holística, seqüencial, lógica da

contabilidade e formativa do controller.

2.2 DO PROCESSO DE CONSTRUÇÃO DO PROJETO PEDAGÓGICO COM ÊNFASE EM CONTROLADORIA

Foi implantado no Núcleo Universitário São Gabriel, no segundo semestre do ano

2000, o curso de Ciências Contábeis, com ênfase em Controladoria. O objetivo

principal era a formação de um profissional contábil eminentemente gerencial, capaz

de desenvolver todas as funções inerentes ao controller.

Na formulação do projeto inicial desse curso foi tomado como referência o currículo

vigente do Núcleo Universitário Coração Eucarístico, em Belo Horizonte, vinculado

ao Instituto de Ciências Econômicas e Gerenciais (ICEG) da PUC Minas. Voltado

para as áreas contábil, gerencial e financeira, o curso de Ciências Contábeis oferece

o instrumental teórico e prático necessário ao aluno para que ele possa se integrar,

de maneira efetiva, ao competitivo mundo dos negócios.

Outra referência, utilizada na formulação do projeto do curso de Ciências Contábeis

do Núcleo Universitário São Gabriel, foi o relatório da Comissão de Especialistas de

Ciências Contábeis da Secretaria de Ensino Superior do Ministério da Educação

(SESu / MEC). Nesse documento, ressalta-se a necessidade dos novos contadores

de possuírem, além da capacitação técnica, a visão de gerenciamento e delegação

dos processos decisórios, principalmente na área de controladoria financeira,

integrada a uma formação humanística e social.

O curso de Ciências Contábeis, com ênfase em Controladoria, baseou-se também

no exame do relatório de pesquisa elaborado, em setembro de 1999, pelo Instituto

de Pesquisas Lúmen, órgão da Fundação Mariana Resende Costa (FUMARC),

vinculada à PUC Minas. Esse relatório, produzido a partir de uma série de pesquisas

e informações obtidas junto a formandos e alunos egressos da PUC Minas e de

outros cursos de Ciências Contábeis oferecidos em Belo Horizonte, além de

empresas de vários setores e dados mercadológicos de demanda profissional,

9

demonstra que existe uma necessidade de os contadores atuais possuírem uma

maior capacidade técnico-científica, agregada a uma visão de gerenciamento e

delegação de responsabilidades, especialmente em relação à área de controladoria

financeira (PUC MINAS, 1999).

Além dessa capacitação técnica diferenciada, exigida pelo mercado, o projeto inicial

do curso com ênfase em Controladoria expõe, também, a preocupação com a

formação de um aluno profissionalmente preparado e a intenção de formar um

sujeito reflexivo e dinâmico, pessoalmente comprometido com o desenvolvimento da

sociedade na qual vive.

Para cumprir tais objetivos, o curso foi dotado de uma carga horária total de 2.835

horas, com duração de 4 anos. Foi dividido em 8 períodos contendo 48 disciplinas e

totalizando 183 créditos. Dessas disciplinas, 26 possuem pré-requisitos, alocadas de

acordo com os percentuais recomendados pela SESu / MEC.

A implantação do Projeto Pedagógico do Curso de Ciências Contábeis, com ênfase

em controladoria no Núcleo Universitário Barreiro, iniciou-se no primeiro semestre de

2002, e teve como referência o Projeto implantado no Núcleo Universitário São

Gabriel.

Ter o Projeto com ênfase em controladoria, além dos aspectos de formação

acadêmica de cunho gerencial, sistêmica e holística, justifica-se também em

oferecer aos candidatos da região do Barreiro, pólo industrial com crescente

atividade econômica e com população de mais de duzentas mil pessoas

economicamente ativas, uma proposta diferenciada dos Núcleos Universitários do

Coração Eucarístico e Contagem, voltada para a controladoria financeira,

orçamentária e patrimonial das entidades privadas e públicas.

2.3 DO PROCESSO DE REVISÃO DOS PROJETOS PEDAGÓGICOS DOS CURSOS DE CIÊNCIAS CONTÁBEIS

10

A Pontifícia Universidade Católica de Minas Gerais (PUC Minas), reafirmando sua

identidade institucional, abre-se à necessidade de uma incessante atualização nas

suas formas de agir e pensar. Nesse sentido, vem estabelecendo, ao longo de sua

história, um contínuo diálogo com a realidade sócio-econômica e cultural na qual se

encontra inserida e, por isso, tem-se capacitado a promover cursos de qualidade,

cujo objetivo principal é formar profissionais competentes, criativos, sensíveis e

preparados para desempenhar as funções exigidas pelas diversas organizações da

sociedade contemporânea.

Projetar ou revisar um curso é tarefa de redimensionamento de uma proposta

acadêmica, tarefa que exige ações bem mais complexas do que simplesmente a

descrição de conteúdos básicos e complementares em torno dos quais se

organizem disciplinas, distribuídas ao longo de uma série de períodos.

A legislação educacional vigente aponta as novas diretrizes dos cursos de

graduação, nos quais a formação do aluno transcende o espaço da tradicional sala

de aula, articula-se com diferentes dimensões da realidade e, ao mesmo tempo,

instaura novos papéis para os agentes envolvidos no processo de formação,

sobretudo do professor, eixo central da qualidade da educação. Além disso,

atualmente, opera-se com novos parâmetros de ensino/aprendizagem, alicerçados

em modernas teorias e concepções, onde se destacam:

A interdisciplinaridade como condição favorável e desejável para a

aprendizagem;

A idéia do aprender como reconstrução permanente, não limitada a espaços e

tempos tradicionais;

A pesquisa como expediente de aprendizagem;

A prática investigativa como refinamento teórico-metodológico;

A prática como espaço para o aperfeiçoamento e reflexão.

Considerados estes aspectos, a reestruturação do Projeto Pedagógico dos Cursos

de Ciências Contábeis nasceu, inicialmente, da necessidade de adequá-lo às

diretrizes traçadas pela Resolução CNE/CES nº 6, de 10 de março de 2004;

entretanto, em 16 de dezembro de 2004, o Conselho Nacional de Educação, através

11

da Resolução nº 10, reforçou esta necessidade de revisão, ao instituir as Diretrizes

Curriculares Nacionais para o Curso de Graduação em Ciências Contábeis,

bacharelado, e pelas Diretrizes para Graduação da PUC MINAS, norteadoras da

graduação da Universidade em todas as suas diferentes dimensões e ações, viu-se

a necessidade imperiosa da revisão do Projeto Político Pedagógico do Curso de

Ciências Contábeis.

Atentos aos movimentos evolutivos da sociedade e da Universidade, os

coordenadores dos cursos de Ciências Contábeis do Coração Eucarístico,

Contagem, São Gabriel e Barreiro iniciaram, em outubro de 2004, uma série de

reuniões para preparar o processo de revisão dos projetos pedagógicos.

A Reitoria, dando seqüência ao processo de revisão das Normas Acadêmicas (cuja

aprovação deu-se pela Resolução nº 23/2004, de 13 de dezembro de 2004),

divulgou, em 04 de fevereiro de 2005, a Portaria nº 002/2005, determinando que os

currículos devam atender às determinações das Normas Acadêmicas, e os

colegiados/as coordenações têm, como prazo limite, o dia 30 de novembro de 2005

para apresentar os projetos pedagógicos em conformidade com as Diretrizes de

Graduação da PUC Minas.

Assim, para reconstrução do Projeto Político Pedagógico dos cursos de Ciências

Contábeis, a Reitoria, através da Portaria/R/nº 052/2005 designou uma comissão

composta pelos professores Amaro da Silva Junior, Ângela Maria Marques

Cupertino, Hildegardo Martins Lima, José Vuotto Nievas e Raul da Costa Diniz. Em

dezembro de 2005, o Prof. Vanderlei Lopes Barbosa passou a participar da

elaboração deste Projeto, como Coordenador do Colegiado do Curso de Ciências

Contábeis – Contagem, em substituição ao Prof. Raul da Costa Diniz , cujo mandato

expirou-se.

Na elaboração deste Projeto Pedagógico, foram utilizados, como referência

histórica, princípios do Projeto Político Pedagógico do ICEG, bem como pontos

fortes dos currículos dos Cursos de Ciências Contábeis atualmente implantados nas

Unidades do Coração Eucarístico (currículo 13.03), São Gabriel (currículo 82.01) e

Barreiro (currículo 122.01) e Contagem (currículo 30.03). Na busca do

12

enriquecimento deste projeto, foram empregados, ainda, como referência, os

currículos dos demais cursos da área de gestão de empresas, ofertados atualmente

pela PUC, aproveitando-se propostas já implantadas pelos currículos dos referidos

cursos, adequadas, evidentemente, às características e especificidades do Curso de

Ciências Contábeis, do corpo docente, do alunado e da realidade da profissão

contábil. Além dessas experiências, a presente proposta baseou-se no acúmulo das

discussões e sugestões didático-pedagógicas da equipe responsável pela

elaboração do projeto pedagógico do Curso de Ciências Contábeis a Distância.

Como o processo de mudanças é dinâmico, algumas práticas, como a dos

Trabalhos de Conclusão de Curso (TCC) e Interdisciplinares (TI), que historicamente

já estavam sendo desenvolvidas, foram revisadas e incorporadas a este novo

projeto pedagógico.

Para uma construção coletiva e democrática do Projeto Político Pedagógico, as

discussões com o corpo docente foram realizadas por grupos, respeitando-se os

núcleos do curso.

3. JUSTIFICATIVA DO PROJETO

A elaboração e o acompanhamento da avaliação da proposta curricular do Curso de

Ciências Contábeis da Pontifícia Universidade Católica de Minas Gerais procuraram

ser coerentes com as orientações institucionais, que buscam estimular o

aprimoramento do ensino, da pesquisa e da extensão.

3.1. JUSTIFICATIVA DA MUDANÇA

As alterações sugeridas nesta proposta visam a adequação da estrutura curricular

às orientações da Resolução nº 23/2004, que aprovou as Normas Acadêmicas do

Ensino de Graduação e dos Cursos Seqüenciais da PUC Minas e da Resolução nº

10, de 16.12.2004, do Conselho Nacional de Educação, que instituiu as Diretrizes

13

Curriculares Nacionais para o Curso de Graduação em Ciências Contábeis,

bacharelado.

Mudanças sociais e econômicas, numa velocidade sem precedentes, em especial a

partir do desenvolvimento das tecnologias da informação e da comunicação, vêm

tornando o mundo cada vez mais complexo. Essas mudanças fazem com que o

conjunto das ciências e dos saberes ganhe um formato de rede, na qual, em

determinados momentos, os conhecimentos se cruzam e estão em crescente inter-

relação, em função de fatores conjunturais, formando, assim, verdadeiros núcleos de

conhecimento e de poder.

Tais características dessa nova era exigem, portanto, um novo modelo de ensino

superior, que propicie uma formação geral dos estudantes e enfatize a articulação

constante entre teoria e prática, tudo sendo feito dentro de uma abordagem

interdisciplinar dos conteúdos. O resultado esperado desse processo é a melhor

preparação do aluno para enfrentar as constantes transformações ocorridas no seio

da sociedade.

Tradicionalmente, os cursos de Ciências Contábeis centram sua atenção na

formação técnica específica do profissional. Os currículos mostram-se estanques, as

disciplinas distribuem-se pelos períodos letivos segundo o seu “grau de dificuldade”,

sem um eixo orientador das diversas abordagens que compõem os vários

conteúdos, por sua vez avaliados, cada qual, de maneira isolada. Em outras

palavras, a articulação entre os conteúdos ficava, simplesmente, a cargo dos alunos.

Cabe lembrar que essa concepção de currículo (currículo mínimo), que tanto cerceia

as inovações por parte da escola, decorre, em larga medida, das rígidas normas

estabelecidas, à época, pelo extinto Conselho Federal de Educação.

3.2. JUSTIFICATIVA DA ESCOLHA DA PROPOSTA

Os professores e coordenadores que propõem este projeto para o Curso de

Graduação em Ciências Contábeis optam pela visão construtivista do processo

ensino-aprendizagem, o que exige o compartilhamento de todo o pessoal envolvido -

14

corpo docente, corpo discente, instâncias administrativas e pedagógicas. Os

objetivos propostos neste Projeto, consoantes com os princípios fundamentados na

LDBEN n.º 9.394/96, visam, ainda, a:

Estimular a criação cultural e o desenvolvimento do espírito científico e do

pensamento reflexivo;

Formar diplomados, na área contábil-gerencial, aptos para a inserção em setores

profissionais e para a participação na sociedade brasileira, por meio da busca de

uma formação contínua, compromissada e consistente;

Refletir sobre os problemas do mundo atual, dando ênfase não apenas à

dimensão nacional e regional, mas também à dimensão internacional;

Prestar serviços especializados à comunidade e procurar estabelecer uma

relação de reciprocidade com a mesma;

Promover a divulgação de conhecimentos culturais, científicos, técnicos, éticos e

sócio-políticos, que se constituem como patrimônio da humanidade, e

democratizar o conhecimento através do ensino, de publicações e de outras

formas de comunicação;

Oportunizar o permanente aperfeiçoamento sócio-cultural, profissional e teórico

dos estudantes.

4. FUNDAMENTAÇÃO DA PROPOSTA DE FORMAÇÃO

Este projeto apóia-se numa visão de complexidade do currículo e nos seguintes

pressupostos relativos a uma educação de qualidade que enfatizam,

fundamentalmente, a importância da:

Valorização da escola - no caso, a Universidade -, como locus da produção e

sistematização do conhecimento, considerando-se, hoje, a importância do uso

dos novos recursos tecnológicos na área contábil;

Conscientização e reflexão crítica sobre os condicionamentos sócio-históricos

que vêm interferindo, atualmente, na educação;

Conscientização de que a Universidade, na formação do aluno, precisa levar em

conta a sua realidade concreta, com as contradições que lhe são inerentes,

15

para que o estudo dos conteúdos promova o desenvolvimento de habilidades e

da socialização, necessárias a uma participação ativa e ética na sociedade e no

mundo do trabalho.

Tais pressupostos, por sua vez, trazem as seguintes repercussões para a prática

educativa:

a) Valorização dos conteúdos, vistos de uma forma contextualizada, a partir da

realidade do aluno e em uma perspectiva crítica e problematizadora;

b) Priorização de técnicas que partam da experiência do aluno e avancem para

o nível mais elaborado e científico do saber;

c) Valorização do papel mediador do professor para a participação efetiva do

aluno no processo ensino-aprendizagem;

d) Visão da avaliação, não como instrumento de poder, mas inerente ao

processo ensino-aprendizagem, devendo, por isso mesmo, ser realizada de

modo contínuo e processual, de modo a servir de referência para a tomada

de consciência dos erros e progressos alcançados, e para os ajustes que se

fizerem necessários ao projeto didático-pedagógico.

O presente projeto pretende, enfim, superar a visão de currículo entendido como

“grade curricular”, no qual o que ocorre é a simples junção de disciplinas, para uma

visão de currículo como “conjunto de experiências e atividades escolares,

intencionais ou não, envolvendo professores, alunos e equipe técnica, todos

mobilizados em torno da formação integral do aluno como cidadão”1. Sendo assim, o

currículo aqui proposto implica planejamento reflexivo que explicite objetivos,

conteúdos, atividades, aprendizagens esperadas e avaliação, em sintonia com o

projeto pedagógico do curso. Busca-se superar, portanto, a visão prescritiva de

currículo, entendendo-o, fundamentalmente, como prática social que envolve

múltiplos atores. Nesse sentido, são essenciais a vontade e o compromisso de todos

os professores, na etapa de planejamento do curso, de construir um contexto

educativo no qual se estabeleça uma teia de relações entre as disciplinas, que

poderão, até mesmo, sofrer modificações na sua organização interna, num processo

1 SANTOMÉ, J. T. Globalização e interdisciplinaridade – o currículo integrado. Porto Alegre: Artmed, 1998.

16

de intercomunicação e enriquecimento recíproco. Isso deve ficar expresso na própria

metodologia do trabalho pedagógico.

Os conteúdos integrantes da formação do profissional de Ciências Contábeis,

quando dispostos em eixos organizadores do conhecimento, com estruturas

conceituais e metodológicas compartilhadas por várias disciplinas, têm um efeito

altamente positivo sobre a aprendizagem do aluno. Acredita-se, portanto, que esse

modo de trabalho – de natureza interdisciplinar – habilita melhor o aluno para

detectar, analisar e solucionar problemas a serem enfrentados ao longo de sua

formação.

É importante destacar, ainda, que a concepção de currículo adotada apóia-se nos

quatro pilares apontados pelo Relatório da UNESCO, elaborado pela Comissão

Internacional sobre Educação no Século XXI, considerados essenciais a um novo

conceito de Educação, a saber:

Aprender a conhecer – Enfatiza-se a importância do domínio dos próprios

instrumentos de conhecimento necessários para viver dignamente; fundamenta-

se no prazer de compreender, de conhecer, de descobrir, apontando para a

necessidade de, no processo de formação, fornecer a todos os alunos

instrumentos e referências, promover oportunidades para a formação de

conceitos resultantes do avanço das ciências e dos paradigmas do seu tempo;

Aprender a conviver – Pressupõe-se uma educação aberta ao diálogo e ao

desenvolvimento do espírito crítico, ao processo de formação de uma pessoa

humana disposta a viver e a trabalhar numa sociedade solidária e inclusiva;

Aprender a fazer – Enfatiza-se uma educação que ajude o aluno no

desenvolvimento de capacidades como a de adaptar-se a um novo contexto de

trabalho mais participativo, de natureza mais reflexiva, em substituição ao

simples treinamento para tarefas mais específicas;

Aprender a ser – Busca-se contribuir para o desenvolvimento total do aluno,

enquanto pessoa humana, promovendo a construção de pensamentos

autônomos e críticos, com vistas a possibilitar-lhe formular seus próprios juízos

de valor, para que seja capaz de decidir, por si mesmo, como agir ante os

diferentes desafios da vida.

17

A integração entre a teoria e a prática, nesta proposta, além do que já foi apontado,

concretizar-se-á, também, mediante a realização de trabalhos interdisciplinares e de

estágios pelos alunos. O estágio, com caráter de complementação do ensino e da

aprendizagem, deve ser planejado, executado, acompanhado e avaliado, tendo em

vista os conhecimentos construídos ao longo do curso. Esses conhecimentos

deverão contribuir para uma visão crítica da realidade, ao mesmo tempo em que os

dados trazidos da prática de trabalho poderão, em muitos casos, desafiar os

conteúdos estudados, pelas questões que ela suscita, elevando, dessa forma, o

grau de conhecimentos atingido.

Quanto à flexibilização curricular, ela será viabilizada a partir de componentes

curriculares como disciplinas de tópicos contemporâneos, atividades

complementares, trabalhos interdisciplinares e trabalho de conclusão de curso.

5. OBJETIVOS

Em que pese a importância do preparo do aluno para o mercado de trabalho, um

dos aspectos basilares desse processo é a formação de profissionais capazes de

exercer sua atividade com pleno conhecimento de sua responsabilidade para com a

sociedade. Nesse sentido, duas questões, de fundo, precisam orientar a discussão

dos objetivos deste projeto:

1. Que profissionais pretendemos formar? Que habilitações e habilidades esses

profissionais deverão possuir?

2. Que investimentos acadêmicos se impõem para atender às demandas de uma

formação para o mercado de trabalho e para a inserção do profissional na

sociedade?

Ferreira (1999: p.4) nos ajuda a refletir sobre essas questões:

“O contador precisa saber antes de mais nada da responsabilidade de seu trabalho para com a sociedade. Essa consciência profissional deve, obrigatoriamente, ser transmitida ao estudante, nos cursos de Ciências Contábeis. [...]

18

É primordial para a profissão que os cursos de Ciências Contábeis antes de mais nada deixem claro aos seus alunos a importância da profissão como uma opção de primeira linha, que tem mercado de trabalho atrativo e galgando cada vez mais um status elevado.Somente profissionais conscientes farão com que a profissão ocupe um lugar de destaque na sociedade brasileira.Com esta mentalidade, poderemos então discutir currículo, professores, alunos, estruturas, avaliação, enfim todos os pontos que compõem o curso sob uma visão tradicional. Precisamos aliar a consciência social à consciência profissional. É o horizonte além da empresa, além dos lucros.” (Ferreira , 1999: p.4)

Como se pode notar, os propósitos não são tímidos. Pretende-se realizar uma

proposta curricular nova, sintonizada com as transformações que o ambiente

nacional e internacional impõe a todos os profissionais e, especialmente, aos

contadores do novo milênio.

5.1. OBJETIVOS GERAIS

Os Cursos de Ciências Contábeis, propostos neste Projeto, buscam, entre outros

objetivos, viabilizar a formação profissional do aluno para exercer a função de gestor

contábil, o que pressupõe uma boa formação humanística, específica e de formação

complementar e o desenvolvimento da capacidade de gerir os assuntos contábeis e

gerenciais de modo eficiente, o que exige a compatibilização do bacharelado com a

formação profissionalizante.

Para isso, o currículo está organizado em torno de três eixos: formação geral e

humanística, formação específica e formação complementar, privilegiando-se a

integração horizontal entre os conteúdos de um dado período letivo. Isso é feito de

modo a permitir a realização de estudos e de outras atividades acadêmicas

vinculadas a temas, pesquisas e questões relevantes tanto na perspectiva social

quanto na perspectiva de avanço de conhecimentos específicos da área de

formação.

As disciplinas do eixo de formação geral e humanística, além de constituírem espaço

para a reflexão sobre questões emergentes no mundo contemporâneo, pretendem

19

contribuir para uma visão multidisciplinar da área gerencial e das demais áreas de

conhecimento.

O eixo de formação específica constitui a base do saber característico da área de

atuação do bacharel em Ciências Contábeis e é composto por um conjunto de

disciplinas e de atividades acadêmicas que conferem uma identidade especial ao

curso.

As atividades de formação complementar têm como objetivo enriquecer/flexibilizar o

currículo, permitindo a cada aluno definir, segundo seus interesses, uma parcela de

sua formação em nível superior.

Buscar-se-á habilitar o egresso do Curso de Ciências Contábeis com habilidades

para atuar profissionalmente como agente econômico responsável pela prestação de

contas de sua gestão perante a sociedade na qual está inserido (accountability),

exercendo com ética e proficiência as atribuições que lhe são prescritas por meio da

legislação específica. Em consonância com essa proposta, o curso deverá:

a) Oferecer oportunidades de desenvolvimento da capacidade crítico-analítica

de avaliação das implicações organizacionais, face ao advento das

tecnologias da comunicação e da informação.

b) Promover oportunidades para o desenvolvimento da compreensão das

questões contábeis nos diferentes modelos de organização, de âmbito

nacional e internacional.

c) Formar contadores para o exercício profissional, orientados por princípios

éticos na sua prática profissional, aptos a exercer suas responsabilidades

com expressivo domínio das funções contábeis.

d) Disponibilizar o acesso a técnicas e instrumentos que permitam a aplicação

prática e o pleno exercício das atribuições do Contador dentro de uma visão

superior da Contabilidade.

e) Ensejar condições para uma produção adequada e contínua do conhecimento

intelectual, permitindo a inserção do Contador nas práticas atuais verificadas

no mundo dos negócios, especialmente na área de gestão aplicada a

controladoria financeira das organizações.

20

f) Ampliar o conhecimento de disciplinas afins à Contabilidade, habilitando o

futuro profissional para a compreensão das relações entre as disciplinas dos

campos da Economia, Administração, Ciência da Informação e Direito.

5.2. OBJETIVOS ESPECÍFICOS

Levar o aluno a:

utilizar adequadamente a terminologia e a linguagem das Ciências Contábeis;

elaborar demonstrações contábeis e relatórios gerenciais de natureza

econômico-financeira;

elaborar pareceres e relatórios que contribuam para o desempenho eficiente e

eficaz de seus usuários, independentemente de quais sejam os organizacionais;

aplicar adequadamente a legislação inerente às funções contábeis;

exercer suas atividades com expressivo domínio das funções contábeis;

organizar, processar, interpretar e fornecer informações contábeis-gerenciais

estratégicas para a tomada de decisões;

traduzir informações contábeis em linguagem acessível aos diversos usuários;

desenvolver uma visão interdisciplinar no exercício das atividades contábeis;

ter visão global dos negócios e das atividades empresariais na sociedade atual;

desenvolver, analisar e implantar sistemas de informação contábil e de controle

gerencial;

liderar e articular equipes multidisciplinares na coleta e sistematização de dados;

e

participar, no âmbito nacional, das mudanças inerentes ao cenário econômico.

6. DIRETRIZES PEDAGÓGICAS

Para orientar a elaboração deste projeto, alguns aspectos ligados à organização

curricular foram debatidos entre os professores, tendo-se chegado a alguns

consensos entre os quais destacamos os seguintes:

21

a) A estrutura curricular precisa estar construída de modo a oferecer ao aluno

uma visão interdisciplinar dos conteúdos integrantes de sua formação e a

possibilidade de aplicação dos conhecimentos contábeis.

b) Os conteúdos de formação geral e humanística devem integrar o currículo,

como elementos contributivos da formação ética e social dos futuros

profissionais que estarão no mercado, antes de tudo, como pessoas que

integram a sociedade;

c) As disciplinas e atividades terão uma articulação horizontal, constituindo-se

em ciclos de formação, no decorrer dos períodos que forem cursados pelos

alunos;

d) Integrarão o processo ensino-aprendizagem o domínio de conteúdos teóricos,

o desenvolvimento do raciocínio lógico e as aplicações práticas do

conhecimento construído pelo aluno. As atividades didáticas para a condução

desse processo deverão contribuir para que isso possa ocorrer.

e) A avaliação deverá ser usada por todos como um dos elementos integrantes

do processo ensino-aprendizagem.

f) Os alunos deverão ser estimulados e ajudados na elaboração do trabalho

final de curso, especialmente por meio da disciplina Metodologia do Trabalho

Científico. Além disso, essa disciplina oferecerá apoio e suporte para a

realização de pesquisas e de diferentes trabalhos escolares tais como

resumos, pesquisa bibliográfica, estudos de caso, levantamentos de dados,

dentre outros, durante todo o curso.

g) Haverá estímulo à criação e ao funcionamento de Empresa Júnior para a

prestação de serviços de consultoria contábil à comunidade em geral.

h) É importante que o aluno reconheça as interfaces de sua área de atuação

com as demais áreas organizacionais, tanto no que se refere a atividades

meio como a atividades fins;

6.1. CONCEPÇÃO DO PROCESSO ENSINO/APRENDIZAGEM

O desenvolvimento dos conteúdos e dos trabalhos integrantes do currículo terá

como base a concepção construtivista do processo ensino-aprendizagem. Essa

concepção foi gerada, ou fortemente influenciada, por algumas teorias de

22

aprendizagem, de base interacionista, que surgiram a partir do século XX e que

explicam a construção do conhecimento através das trocas que o indivíduo realiza

com o meio. É mediante essas trocas, e não a partir de um determinismo ambiental

ou orgânico, que o indivíduo organiza o seu conhecimento sobre o real, ao mesmo

tempo em que desenvolve a sua capacidade de conhecer, ou seja, ao mesmo tempo

em que desenvolve as suas estruturas do conhecimento. Assumir essa concepção

como orientadora do processo pedagógico significa, portanto, partir da idéia de que,

por um lado, o aluno não é um simples receptáculo de conhecimentos que lhe são

transmitidos. Por outro lado, significa também considerar que a possibilidade de

conhecimento do aluno não se limita a uma condição cognitiva já fixada pelo

desenvolvimento orgânico de sua inteligência. Isso exige que o professor esteja

atento às diferenças individuais e à complexidade que envolve o processo ensino-

aprendizagem, para que possa dar suporte ao aluno de modo a aumentar as suas

chances de avançar no conhecimento.

Essa matriz epistemológica – o construtivismo –, por incorporar contribuições das

Ciências da Educação em geral, fundamenta a defesa de uma proposta de

educação mais aberta, flexível e atenta ao contexto sócio-cultural e às diversidades

dos alunos, concebidos como agentes do processo de aprendizagem e da

construção do conhecimento.

A visão construtivista é, portanto, mais coerente com a opção por um projeto

pedagógico com as seguintes características fundamentais: educação democrática e

cidadã; concepção e organização curriculares que ultrapassam a estreita visão de

currículo como treinamento em habilidades preestabelecidas; peso das demandas

sócio-culturais e das expectativas, projetos e ações dos protagonistas da cena

educativa; o trabalho de alianças disciplinares no desenvolvimento curricular; a

utilização de métodos de ensino e de formas de avaliação mais próprias a tais

projetos. Nesses termos, assumem primazia os meios que conduzam os alunos a

construções conceituais, para que eles possam selecionar e organizar,

internamente, as informações que circulam, com máxima velocidade, principalmente

no mundo digital. Nessa perspectiva, os seguintes pressupostos são norteadores do

trabalho a ser desenvolvido no curso de Ciências Contábeis:

23

Os conhecimentos jamais podem ser vistos como verdades inquestionáveis, pois,

independentemente de sua natureza, são sempre resultantes de uma

construção, tendo uma dimensão histórica que deve ser considerada não só na

produção de novos conhecimentos como na transmissão de conhecimentos já

instituídos.

Os conteúdos, habilidades e atitudes podem ser mais amplamente construídos

e/ou interiorizados por meio da participação ativa do aluno em situações de

ensino/aprendizagem que levem em conta suas particularidades socioculturais,

seus interesses e necessidades e sua disponibilidade para o diálogo com o

professor e com os colegas.

Estratégias de aprendizagem, com vistas a promover o desenvolvimento da

autonomia do aluno, o seu envolvimento afetivo e a interação entre os atores do

processo, podem ser concretizadas não só por meio de atividades individuais,

como também por meio de atividades cooperativas.

O conteúdo a ser ensinado deve ser compreendido numa perspectiva ampla, de

forma a incluir o que devemos saber, o que devemos saber fazer e o que

devemos ser, tendo como horizonte a articulação com a realidade e sua

transformação.

A mediação oportuna e significativa do professor encoraja os alunos a levantar

questões e problemas e a descobrir soluções para os mesmos.

O respeito pela identidade dos alunos, por suas histórias e o intercâmbio cultural,

como sinal da valorização das diversidades encontradas entre os participantes

do curso, deve ser objetivo a ser alcançado.

6.2. PROCESSO DE AVALIAÇÃO

A avaliação prevista para o curso é entendida como inerente ao processo ensino-

aprendizagem e se entrelaçará em três formas complementares: diagnóstica,

formativa e somativa. Vejamos alguns aspectos de cada uma dessas formas.

A avaliação diagnóstica visa não só a analisar as particularidades e necessidades

sócio-culturais dos alunos. Essa forma de avaliação procurará dar respostas à

realidade desvendada, de modo a propiciar uma objetividade maior no processo de

24

interação com os alunos, o que resultará na escolha das estratégias de ensino e

seleção de ferramentas didáticas que ampliem as chances de aprendizagem.

A avaliação formativa se dará ao longo do processo ensino-aprendizagem, tornando

possível observar e compreender, mais metodicamente, o desempenho de cada

aluno, de modo a ocorrer um ajuste, de maneira sistemática e individualizada, das

intervenções pedagógicas e das situações didáticas, de tal forma que sejam

ampliadas as chances de aprendizagem dos alunos.

Uma contribuição importante da avaliação formativa é tornar possíveis intervenções

diferenciadas, por parte do professor, buscando acompanhar o percurso do aluno,

de modo individualizado, sem, contudo, isolá-lo de seus pares. Essa atitude, tendo

em vista a matriz epistemológica do curso, resulta do reconhecimento da diversidade

dos aprendizes, da consideração da heterogeneidade real de cada turma, expressa

pela manifestação dos conhecimentos prévios disponíveis nos alunos. A

diversidade, sempre uma realidade em qualquer grupo humano, requer flexibilidade

e consistência no material didático, para que os alunos, mesmo estando em

diferentes níveis, sejam capazes de interagir com ele, individualmente ou mediante

trabalhos coletivos, enriquecendo o seu conhecimento através de sua leitura e

estudo.

Já a avaliação somativa, como seu próprio nome indica, visa “totalizar” os valores

atribuídos às diversas atividades, inserindo esse resultado para o aluno, ao final de

uma disciplina, de um período, de um programa, de um projeto ou de um curso,

numa escala de valores. Possui um sentido tradicional, no qual avaliação e

mensuração se equiparam.

Em consonância com as Normas Acadêmicas da Universidade são consideradas

atividades de avaliação e reavaliação portifólios, trabalhos interdisciplinares, auto-

avaliação e provas orais ou escritas, projetos de investigação, trabalhos teóricos,

práticos e de campo, seminários e congêneres, entre outros instrumentos de

avaliação do processo ensino-aprendizagem. As provas constituem, evidentemente,

um instrumento eficiente de avaliação de conteúdos. Os resultados que elas

fornecem precisam, entretanto, ser comparados com o desempenho dos alunos no

25

dia-a-dia, sendo necessário que as lacunas observadas sejam retomadas e

trabalhadas, para que as dificuldades dos alunos sejam superadas.

6.2.1. SISTEMA DE AVALIAÇÃO

O sistema de avaliação assume como princípio fundamental o caráter formativo das

atividades que visam à avaliação e reavaliação do processo de aprendizagem e do

desempenho do aluno.

A avaliação e a reavaliação do processo de aprendizagem e do desempenho do

aluno serão feitas por intermédio de atividades didáticas, propostas pelo professor

ou por um conjunto de professores de cada período do Curso, com o objetivo de

acompanhar e avaliar o processo de aprendizagem e o desempenho do aluno e/ou

do aluno considerado no contexto de um grupo de alunos. Essas atividades deverão

sempre considerar o diálogo teoria/prática.

As atividades de avaliação e de reavaliação propostas devem, preferencialmente,

abranger a interdisciplinaridade, envolvendo saberes e habilidades construídos

interdisciplinarmente no período em que se encontra o aluno e ao longo de seu

percurso acadêmico prévio.

A avaliação de uma disciplina do Curso deverá pautar-se na atividade ou nas

atividades aplicadas pelo professor e cada atividade de avaliação não poderá

ultrapassar a 30(trinta) pontos.

Pelo menos 60%(sessenta por cento) das atividades de avaliação a serem

mensuradas deverão ser desenvolvidas individualmente, exceto disciplinas de

laboratório.

Em atividades de avaliação em conjunto, o número de alunos por grupo não deve

ultrapassar o limite de 06(seis) componentes.

26

O aluno que não alcançar 60%(sessenta por cento) dos pontos em atividades de

avaliação no decorrer do semestre letivo terá direito a realizar pelo menos 01(uma)

e, no máximo, 03(três) atividades de reavaliação, proposta(s) pelo professor, as

quais serão desenvolvidas individualmente.

No caso de o professor optar por realizar uma única atividade de reavaliação do

processo de aprendizagem e do desempenho do aluno, a mesma deverá realizar-se

na última quinzena do semestre letivo.

7. MATRIZ CURRICULAR E SEUS COMPONENTES

A seguir são apresentadas as propostas de estrutura curricular para os cursos do

Coração Eucarístico/Contagem e São Gabriel/Barreiro. As diferenças entre as duas

estruturas são decorrentes da ênfase em controladoria do curso dos núcleos São

Gabriel e Barreiro.

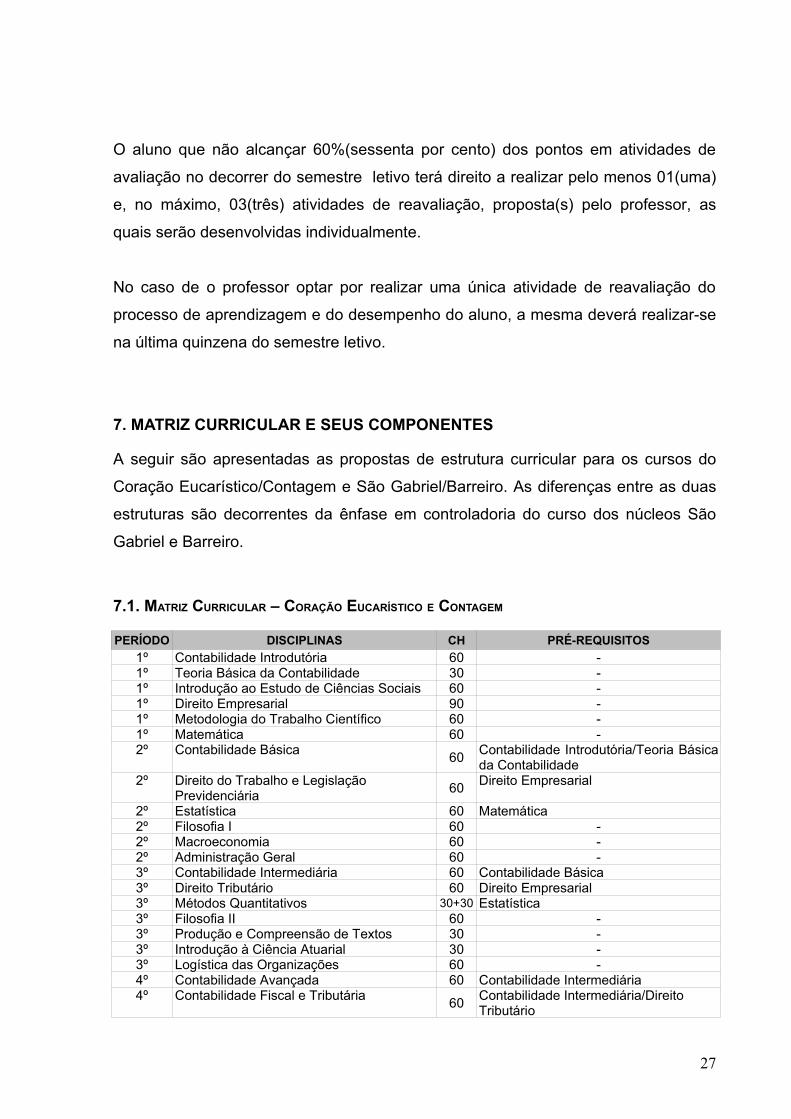

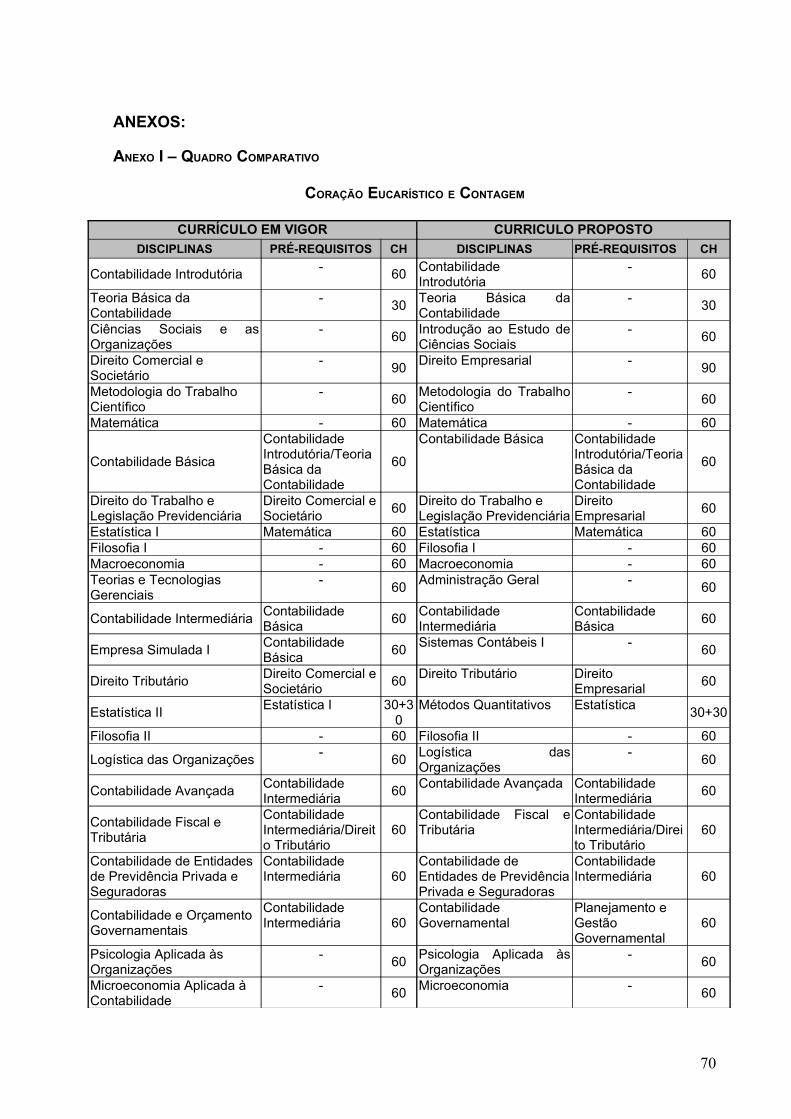

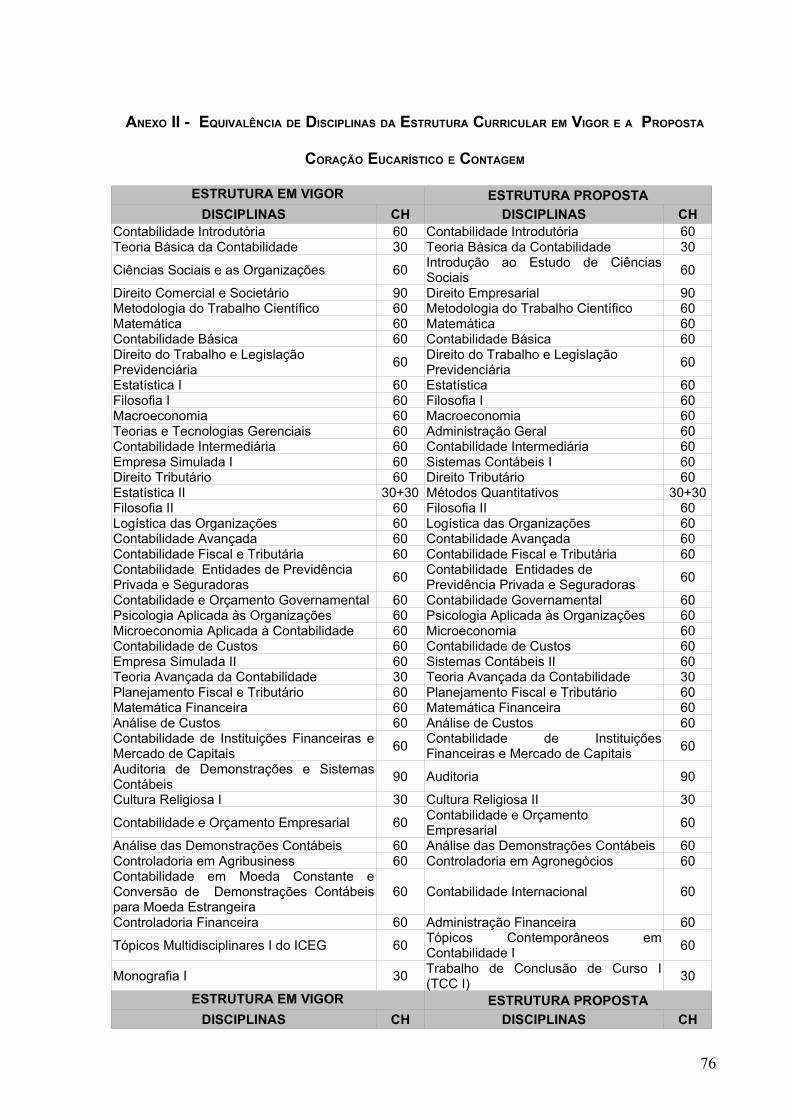

7.1. MATRIZ CURRICULAR – CORAÇÃO EUCARÍSTICO E CONTAGEM

PERÍODO DISCIPLINAS CH PRÉ-REQUISITOS1º Contabilidade Introdutória 60 -1º Teoria Básica da Contabilidade 30 -1º Introdução ao Estudo de Ciências Sociais 60 -1º Direito Empresarial 90 -1º Metodologia do Trabalho Científico 60 -1º Matemática 60 -2º Contabilidade Básica 60 Contabilidade Introdutória/Teoria Básica

da Contabilidade2º Direito do Trabalho e Legislação

Previdenciária 60 Direito Empresarial

2º Estatística 60 Matemática2º Filosofia I 60 -2º Macroeconomia 60 -2º Administração Geral 60 -3º Contabilidade Intermediária 60 Contabilidade Básica3º Direito Tributário 60 Direito Empresarial3º Métodos Quantitativos 30+30 Estatística3º Filosofia II 60 -3º Produção e Compreensão de Textos 30 -3º Introdução à Ciência Atuarial 30 -3º Logística das Organizações 60 -4º Contabilidade Avançada 60 Contabilidade Intermediária4º Contabilidade Fiscal e Tributária 60 Contabilidade Intermediária/Direito

Tributário

27

4º Contabilidade de Entidades de Previdência Privada e Seguradoras 60 Contabilidade Intermediária

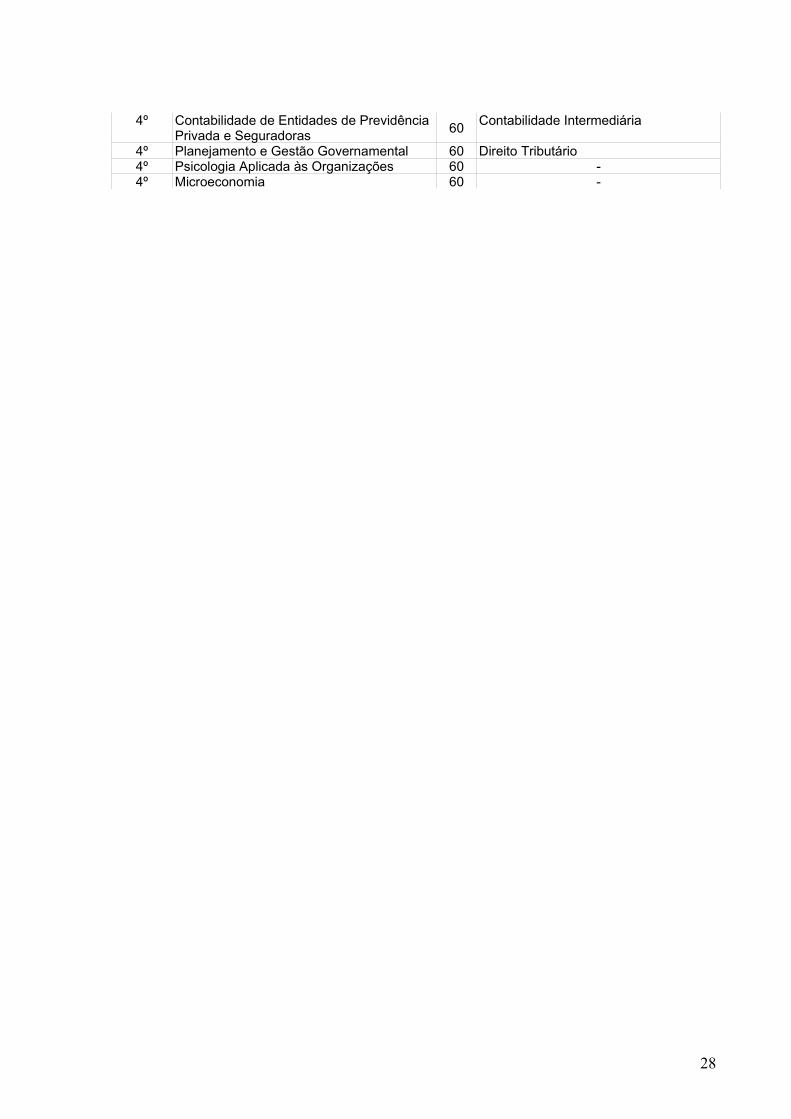

4º Planejamento e Gestão Governamental 60 Direito Tributário4º Psicologia Aplicada às Organizações 60 -4º Microeconomia 60 -

28

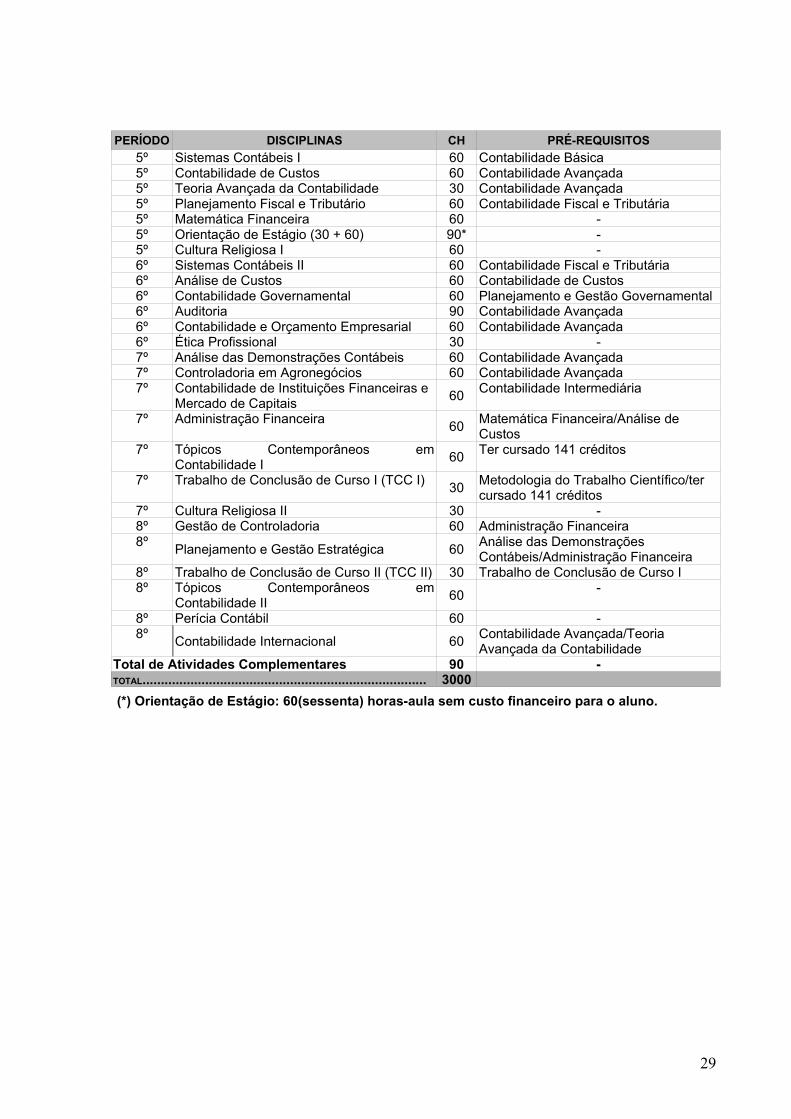

PERÍODO DISCIPLINAS CH PRÉ-REQUISITOS5º Sistemas Contábeis I 60 Contabilidade Básica5º Contabilidade de Custos 60 Contabilidade Avançada5º Teoria Avançada da Contabilidade 30 Contabilidade Avançada5º Planejamento Fiscal e Tributário 60 Contabilidade Fiscal e Tributária5º Matemática Financeira 60 -5º Orientação de Estágio (30 + 60) 90* -5º Cultura Religiosa I 60 -6º Sistemas Contábeis II 60 Contabilidade Fiscal e Tributária6º Análise de Custos 60 Contabilidade de Custos6º Contabilidade Governamental 60 Planejamento e Gestão Governamental6º Auditoria 90 Contabilidade Avançada6º Contabilidade e Orçamento Empresarial 60 Contabilidade Avançada6º Ética Profissional 30 -7º Análise das Demonstrações Contábeis 60 Contabilidade Avançada7º Controladoria em Agronegócios 60 Contabilidade Avançada7º Contabilidade de Instituições Financeiras e

Mercado de Capitais 60 Contabilidade Intermediária

7º Administração Financeira 60 Matemática Financeira/Análise de Custos

7º Tópicos Contemporâneos em Contabilidade I 60 Ter cursado 141 créditos

7º Trabalho de Conclusão de Curso I (TCC I) 30 Metodologia do Trabalho Científico/ter cursado 141 créditos

7º Cultura Religiosa II 30 -8º Gestão de Controladoria 60 Administração Financeira8º Planejamento e Gestão Estratégica 60 Análise das Demonstrações

Contábeis/Administração Financeira8º Trabalho de Conclusão de Curso II (TCC II) 30 Trabalho de Conclusão de Curso I8º Tópicos Contemporâneos em

Contabilidade II 60 -

8º Perícia Contábil 60 -8º Contabilidade Internacional 60 Contabilidade Avançada/Teoria

Avançada da ContabilidadeTotal de Atividades Complementares 90 -TOTAL............................................................................. 3000 (*) Orientação de Estágio: 60(sessenta) horas-aula sem custo financeiro para o aluno.

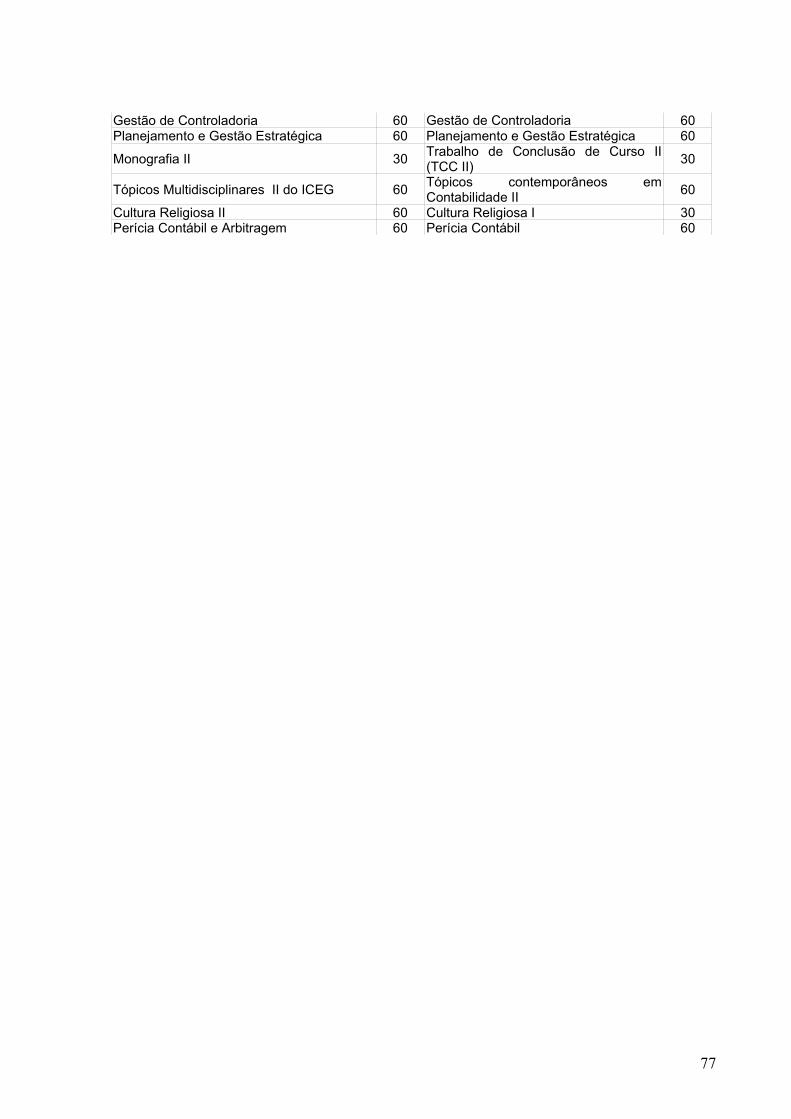

29

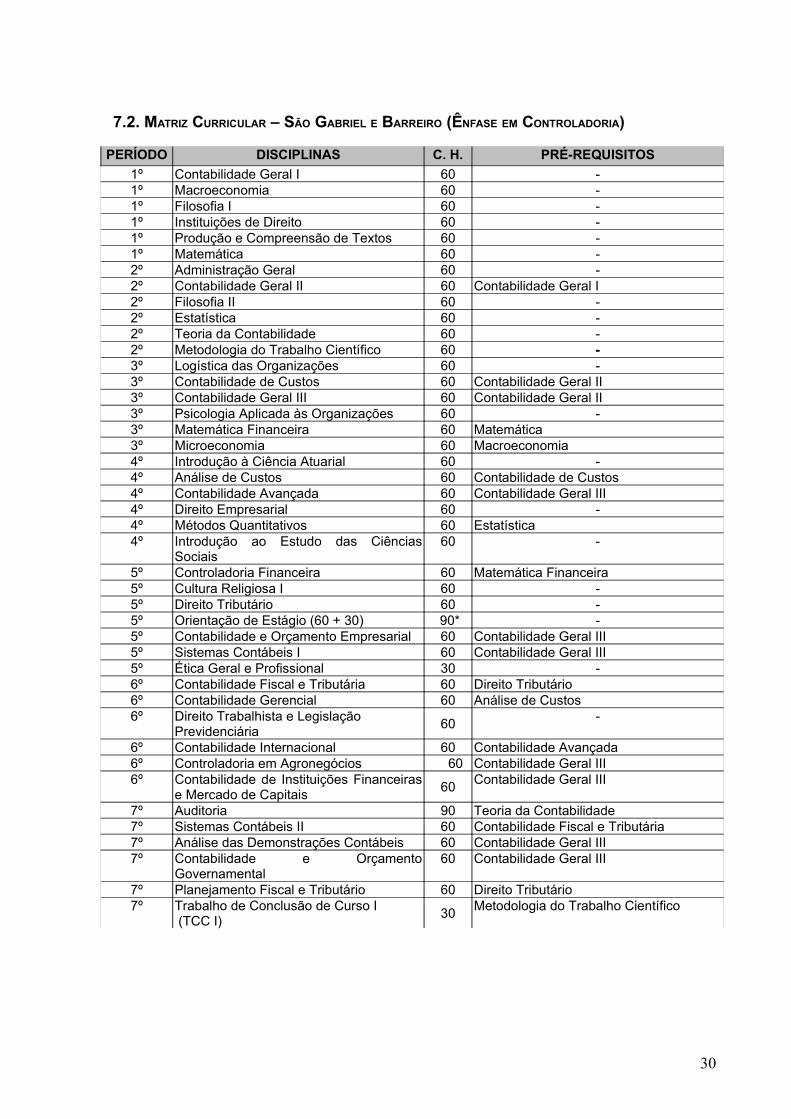

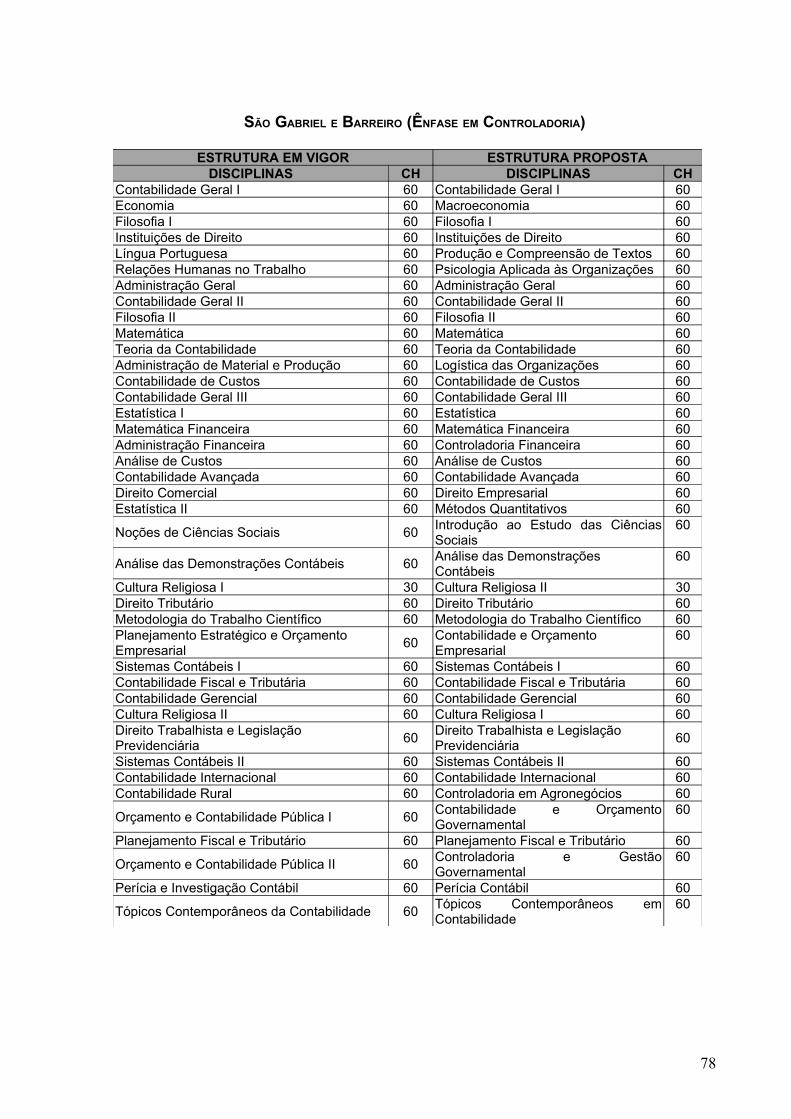

7.2. MATRIZ CURRICULAR – SÃO GABRIEL E BARREIRO (ÊNFASE EM CONTROLADORIA)

PERÍODO DISCIPLINAS C. H. PRÉ-REQUISITOS1º Contabilidade Geral I 60 -1º Macroeconomia 60 -1º Filosofia I 60 -1º Instituições de Direito 60 -1º Produção e Compreensão de Textos 60 -1º Matemática 60 -2º Administração Geral 60 -2º Contabilidade Geral II 60 Contabilidade Geral I2º Filosofia II 60 -2º Estatística 60 -2º Teoria da Contabilidade 60 -2º Metodologia do Trabalho Científico 60 -3º Logística das Organizações 60 -3º Contabilidade de Custos 60 Contabilidade Geral II3º Contabilidade Geral III 60 Contabilidade Geral II3º Psicologia Aplicada às Organizações 60 -3º Matemática Financeira 60 Matemática3º Microeconomia 60 Macroeconomia4º Introdução à Ciência Atuarial 60 -4º Análise de Custos 60 Contabilidade de Custos4º Contabilidade Avançada 60 Contabilidade Geral III4º Direito Empresarial 60 -4º Métodos Quantitativos 60 Estatística4º Introdução ao Estudo das Ciências

Sociais60 -

5º Controladoria Financeira 60 Matemática Financeira5º Cultura Religiosa I 60 -5º Direito Tributário 60 -5º Orientação de Estágio (60 + 30) 90* -5º Contabilidade e Orçamento Empresarial 60 Contabilidade Geral III5º Sistemas Contábeis I 60 Contabilidade Geral III5º Ética Geral e Profissional 30 -6º Contabilidade Fiscal e Tributária 60 Direito Tributário6º Contabilidade Gerencial 60 Análise de Custos6º Direito Trabalhista e Legislação

Previdenciária 60 -

6º Contabilidade Internacional 60 Contabilidade Avançada6º Controladoria em Agronegócios 60 Contabilidade Geral III6º Contabilidade de Instituições Financeiras

e Mercado de Capitais 60 Contabilidade Geral III

7º Auditoria 90 Teoria da Contabilidade7º Sistemas Contábeis II 60 Contabilidade Fiscal e Tributária7º Análise das Demonstrações Contábeis 60 Contabilidade Geral III7º Contabilidade e Orçamento

Governamental60 Contabilidade Geral III

7º Planejamento Fiscal e Tributário 60 Direito Tributário7º Trabalho de Conclusão de Curso I

(TCC I) 30 Metodologia do Trabalho Científico

30

PERÍODO DISCIPLINAS C. H. PRÉ-REQUISITOS8º Controladoria Aplicada 90 Controladoria Financeira8º Controladoria e Gestão Governamental 60 Contabilidade e Orçamento

Governamental8º Perícia Contábil 60 -8º Tópicos Contemporâneos em

Contabilidade60 -

8º Trabalho de Conclusão de Curso II (TCC II) 30 Trabalho de Conclusão de Curso I

8º Cultura Religiosa II 30 -Total de Atividades Complementares 90TOTAL.......................................................................... 3.000

(*) Orientação de Estágio: 60(sessenta) horas-aula sem custo financeiro para o aluno

Para atingir o objetivo do curso de Ciências Contábeis - Ênfase em Controladoria -

foram antecipadas disciplinas aplicativas gerenciais tais como: Controladoria

Financeira, Contabilidade Avançada, Contabilidade de Custos, Análise de Custos e

Contabilidade Gerencial e houve uma concentração maior de carga horária em

disciplinas voltadas para o exercício da função de “controller”, como a disciplina

Controladoria Aplicada.

A antecipação dessas disciplinas possibilitará ao aluno a produção, organização,

interpretação e disseminação de informações contábil-financeiras necessárias para

a tomada de decisões estratégicas nas organizações.

Assim, busca-se ofertar aos alunos uma formação acadêmica na fase intermediária

do curso, possibilitando, ao mesmo, condições de participação no processo

decisório das instituições públicas e privadas.

Além da formação antecipada proporcionada ao corpo discente, a prática

investigativa, através de trabalhos interdisciplinares voltados para o gerenciamento

de dados e informações, permitirá ao aluno ter acesso a uma realidade profissional

de vivenciar situações que permitam encaminhar soluções de caráter intersetorial.

Desta forma, enfatiza-se a visão de gerenciamento e delegação dos processos

decisórios, principalmente na área de controladoria financeira.

31

8. EMENTÁRIO

8.1. CURSOS DO CORAÇÃO EUCARÍSTICO E DE CONTAGEM

1º PERÍODO

CONTABILIDADE INTRODUTÓRIA - 60 h/a Estática patrimonial: conceituação do patrimônio e elementos constitutivos;

configurações patrimoniais; equação fundamental. Dinâmica patrimonial: fatos

contábeis e sua classificação; variações do patrimônio líquido, Balanços sucessivos.

Registros contábeis básicos: contas, plano de contas, método das partidas

dobradas, aplicação do regime de competência, Balancete de verificação, apuração

do resultado. Livros contábeis: razão e diário. Operações com mercadorias, sem

registro dos impostos: inventário periódico. Visão preliminar do Balanço Patrimonial.

TEORIA BÁSICA DA CONTABILIDADE – 30 h/a Contabilidade como ciência. História da Contabilidade. As principais escolas.

Princípios Fundamentais de Contabilidade referenciados na Resolução do Conselho

Federal de Contabilidade. Visão introdutória às Normas Brasileiras de Contabilidade.

INTRODUÇÃO AO ESTUDO DAS CIÊNCIAS SOCIAIS – 60 h/a Conceitos fundamentais das Ciências Sociais: indivíduo, sociedade, cultura e poder.

O papel das organizações na constituição do mundo moderno. Transformações

sociais no mundo do trabalho.

DIREITO EMPRESARIAL – 90 h/aNoções de Direito. Fontes do Direito. Direito Público: constitucional, administrativo e

penal. Direito privado: civil e comercial. Direito empresarial. Pessoa Jurídica. Ato

empresarial. Empresa individual. Sociedades empresariais. Falência e recuperação

empresarial. Títulos de crédito e cheque.

32

METODOLOGIA DO TRABALHO CIENTÍFICO – 60 h/a Construção do conhecimento científico. Percepção de problemas de pesquisa e a

investigação preliminar. Construção do projeto de pesquisa. Normas da ABNT.

Métodos e técnicas de coleta de dados. Técnicas de análise das informações.

Apresentação dos resultados.

MATEMÁTICA – 60 h/a Conjuntos numéricos. Funções lineares e quadráticas. Equações e inequações.

Funções exponenciais e logarítmicas. Noções de limite. Derivadas e suas

aplicações.

2º PERÍODO

CONTABILIDADE BÁSICA – 60 h/a Balanço Patrimonial – estrutura. Operações financeiras pré e pós-fixadas: ativas,

inclusive Imposto de Renda na fonte e operações financeiras passivas.

Demonstração do Resultado do Exercício – estrutura. Avaliação de estoques em

empresas comerciais, industriais e prestadoras de serviços. Tratamento contábil

dado aos tributos incidentes nas operações de compra e venda nas empresas

comerciais, industriais e de serviços.

DIREITO DO TRABALHO E LEGISLAÇÃO PREVIDENCIÁRIA – 60 h/a Características Gerais. Sujeitos da relação individual de trabalho. Nascimento e

dinâmica do contrato individual de trabalho. Direitos trabalhistas e obrigações legais

e tributárias vinculadas às relações de trabalho. Legislação previdenciária.

ESTATÍSTICA – 60 h/a Introdução à estatística. Técnicas de amostragem. Medidas estatísticas. Introdução

à probabilidade. Variáveis aleatórias. Distribuições discretas de probabilidade:

binominal e hipergeométrica. Distribuição normal.

33

FILOSOFIA I – 60 h/a A filosofia como busca do fundamento e do sentido. Ciência e filosofia: relação

complexa e unidade intrínseca. A problemática filosófica do conhecimento:

racionalismo, empirismo, criticismo. A provisoriedade dos paradigmas racionais e o

saber como busca a caminho da verdade. O ser humano e as relações sócio-

econômicas, políticas, ambientais e culturais.

MACROECONOMIA – 60 h/aFundamentos de teoria e política macroeconômica. Contabilidade social – principais

agregados macroeconômicos. Noções sobre números-índices. Noções básicas do

modelo clássico e do modelo keynesiano. Noções de economia monetária – conceito

e funções da moeda, oferta de moeda, demanda de moeda, moeda e demanda

agregada, inflação, instrumentos de política monetária, estrutura e organização do

SFN. Noções de economia internacional – mercado de câmbio e balanço de

pagamentos. Política fiscal e déficit público.

ADMINISTRAÇÃO GERAL - 60 h/a Conceitos básicos sobre a organização, suas funções e os processos

administrativos. Evolução do pensamento da administração e sua contribuição para

a estruturação e a gestão empresarial. Modelos e estratégias contemporâneas de

Administração.

3º PERÍODO

CONTABILIDADE INTERMEDIÁRIA – 60 h/a Estudo do ativo permanente: investimentos avaliados ao custo e pelo método da

equivalência patrimonial; imobilizado e diferido: acréscimos e baixas, métodos de

depreciação, amortização e exaustão. Reavaliação de imobilizado. Estudo do

patrimônio líquido. Demonstração de Lucros e Prejuízos Acumulados. Demonstração

das Mutações do Patrimônio Líquido. Juros sobre capital próprio.

34

DIREITO TRIBUTÁRIO – 60 h/aDireito Tributário na Constituição Federal. Direito Tributário no CTN e na legislação

esparsa. Processo tributário administrativo e judicial. Sanções tributárias

administrativas e penais.

MÉTODOS QUANTITATIVOS – 60 h/a Teórica: Inferência para a média e proporção. Noções de números índices.

Correlação. Regressão linear simples. Prática: Utilização do software estatístico

Minitab e/ou excel. Síntese gráfica e numérica de dados. Modelos de probabilidade.

Inferência estatística. Correlação e regressão.

FILOSOFIA II – 60 h/a Principais concepções do ser humano ao longo da história. Tendências filosóficas

contemporâneas e a fragmentação do homem atual. O ser humano como ser de

relações e nó de todo o universo. A interdependência entre a ação profissional e os

princípios/valores éticos.

PRODUÇÃO E COMPREENSÃO DE TEXTOS – 30 h/a Língua e sociedade. Variação e mudança lingüísticas. Aspectos lingüísticos-

discursivos na recepção e produção de textos. Aspectos lingüísticos-discursivos em

gêneros textuais e acadêmicos.

INTRODUÇÃO À CIÊNCIA ATUARIAL – 30h/a Conceitos, legislação e estrutura dos mercados de seguros e previdenciário.

Importância dessas entidades no contexto econômico e social nacional. A Ciência

Atuarial. O papel do atuário nas entidades de previdência complementar e nas

seguradoras. Regimes Financeiros adotados pela Previdência Social e

Complementar. Projeções atuariais dos planos de benefício de caráter

previdenciário.

LOGÍSTICA DAS ORGANIZAÇÕES - 60 h/a Abordagem sistêmica e contingencial e sua contribuição na Organização

empresarial. Logística e estratégias empresariais: orientação para o usuário;

planejamento de operações logísticas: orientação para os recursos; gestão eficaz de

35

operações logísticas: orientação para a informação. Administração da Produção: JIT

(Kanban); MRP.

4º PERÍODO

CONTABILIDADE AVANÇADA - 60 h/a Demonstração das origens e aplicações de recursos. Demonstração do fluxo de

caixa. Consolidação das Demonstrações Contábeis. Fusão, incorporação, cisão e

dissolução, liquidação de sociedades.

CONTABILIDADE FISCAL E TRIBUTÁRIA – 60 h/a Imposto de Renda das Pessoas Físicas. Apuração de tributos das pessoas jurídicas:

IRPJ, CSLL, PIS, COFINS, IPI, ICMS e ISS. Retenção de tributos na fonte.

Escrituração fiscal. Escrituração contábil de tributos. Apuração, controle e análise de

ativos e passivos fiscais diferidos.

CONTABILIDADE DE ENTIDADES DE PREVIDÊNCIA PRIVADA E SEGURADORAS – 60 h/a Conceitos, legislação e estrutura dos mercados de seguros e previdenciário.

Importância das entidades de previdência complementar e das empresas

seguradoras no contexto econômico e social nacional. Projeções atuariais dos

planos de benefício de caráter previdenciário e seus reflexos na contabilidade. Plano

de contas e estruturação das operações e dos demonstrativos contábeis.

PLANEJAMENTO E GESTÃO GOVERNAMENTAL – 60 h/aOrganização do Estado e da Administração Pública. Principais funções do Estado e

da Administração Pública. Atribuições econômicas do Estado. Gestão Administrativa

Governamental. Aspectos constitucionais e legais do planejamento e orçamento

governamentais. Classificação e codificação orçamentárias. Elaboração e conteúdo

da proposta orçamentária. Determinações e restrições legais da gestão

orçamentária e financeira. Alterações orçamentárias. Programação orçamentária.

36

PSICOLOGIA APLICADA ÀS ORGANIZAÇÕES – 60 h/a O comportamento humano e o homem na Organização. A condição social da vida

humana. Comunicação humana. O grupo e suas influências interpessoais.

Administração de conflitos. Processos e dinâmica de grupos. Motivação, liderança e

gerenciamento.

MICROECONOMIA – 60 h/a Introdução geral e conceitos fundamentais. O mercado e estruturas de mercado. A

demanda, a oferta, o equilíbrio de mercado, a elasticidade. A empresa, a produção,

o curto prazo e o longo prazo. Custos de produção nos curto e longo prazos. Ponto

de equilíbrio. Critérios para otimização do lucro.

5º PERÍODO

SISTEMAS CONTÁBEIS I - 60 h/a Análise de softwares de aplicação nas áreas contábeis e afins, sob a ótica de

avaliação do investimento/retorno, objetivando a gestão de informações societárias e

gerenciais, relacionadas às entidades contábeis de micro, pequeno, médio e grande

porte.

CONTABILIDADE DE CUSTOS - 60 h/a Introdução à Contabilidade de custos e sua importância para o processo de gestão

administrativa. Confrontação entre contabilidade de custos, contabilidade financeira

e gerencial. Princípios contábeis aplicados à Contabilidade de Custos. Plano de

Contas na Contabilidade de Custos. Conceitos gerais e classificações dos custos de

produção. Elementos de custo: materiais diretos e mão-de-obra direta – apuração,

valoração, aspectos fiscais e contabilização. Custos indiretos de fabricação –

departamentalização, critérios de rateio, taxa de aplicação dos CIF’s. Distinções do

custo de produção. Os custos dos produtos vendidos e a apuração do resultado. O

esquema básico de contabilidade de custos (custeio por absorção). Custos para

valoração dos estoques e apuração do resultado. Produção conjunta.

37

TEORIA AVANÇADA DA CONTABILIDADE – 30 h/a Estudo das Normas Brasileiras de Contabilidade. Abordagem científica dos

postulados, princípios e convenções contábeis.

PLANEJAMENTO FISCAL E TRIBUTÁRIO – 60 h/a Aspectos conceituais do planejamento tributário. Incentivos fiscais federais,

estaduais e municipais. Casos práticos de planejamento tributário envolvendo

tributos federais, estaduais e municipais. Contencioso fiscal decorrente do

planejamento tributário. Controle e análise financeira e contábil do contencioso fiscal

decorrente do planejamento tributário.

MATEMÁTICA FINANCEIRA – 60 h/a Capitalização simples e composta: juros, montante, descontos, valor presente.

Séries de pagamentos. Métodos de avaliação de fluxos de caixa. Equivalência de

alternativas de recebimentos e pagamentos. Sistemas de amortização de

empréstimos. Análise de investimentos. Uso de calculadora financeira.

ORIENTAÇÃO DE ESTÁGIO - 30 h/a A formação do contador: principais características do profissional da contabilidade.

Integração aluno/ambiente empresarial. Órgãos de representação.

Acompanhamento, supervisão e avaliação das etapas do projeto/relatório de

estágio.

CULTURA RELIGIOSA I – 60 h/a O fenômeno religioso: experiência e linguagem. O fenômeno religioso como

experiência específica: limites e possibilidades da experiência de Deus. Categorias

fundamentais de interpretação e de linguagem do fenômeno religioso. A Bíblia: Livro

da formação cultural do Ocidente. A Bíblia em sua formação histórica, cultural e

literária. Critérios de interpretação, os temas e as perspectivas de estudo da Bíblia e

a experiência mística e de abertura que o livro sagrado propicia. O Cristianismo e os

desafios do diálogo ecumênico e inter-religioso no contexto de um mundo

globalizado.

38

6º PERÍODO

SISTEMAS CONTÁBEIS II – 60 h/a Análise de softwares de aplicação na área tributária, envolvendo os sistemas

informatizados dos órgãos federal, estadual, municipal e assemelhados, objetivando

a gestão de informações para o fisco, relacionadas às entidades contábeis de micro,

pequeno, médio e grande porte.

ANÁLISE DE CUSTOS - 60 h/a Objetivos e aplicações da análise de custos. Sistemas de acumulação e apuração

de custos. Custos por ordem ou encomenda e custos por processo contínuo.

Métodos de custeamento: variável e absorção integral e parcial. Análise da relação

custo, volume e lucro. Custos para tomada de decisões: comprar ou fabricar,

terceirização, limitações da capacidade produtiva. Custo padrão e análise de suas

variações para o controle. Gestão de preços. Implantação de sistemas de custos.

CONTABILIDADE GOVERNAMENTAL – 60 h/aPrincípios e características da contabilidade governamental. Aspectos legais e

conceituais do patrimônio público. Procedimentos administrativos de gestão

orçamentária, financeira e patrimonial. Contabilização e demonstrações contábeis. A

contabilidade como instrumento de controle da administração pública.

AUDITORIA – 90 h/a Natureza e objetivos da auditoria. Auditoria interna e externa. Princípios e normas de

auditoria. Papéis de trabalho. Procedimentos específicos por contas patrimoniais.

Relatório de auditoria, ética em auditoria. Introdução a auditoria de sistemas. Gestão

de riscos. Controle interno e amostragem estatística.

CONTABILIDADE E ORÇAMENTO EMPRESARIAL – 60 h/a Aspectos fundamentais do planejamento e do controle orçamentário. O processo de

gestão: planejamento, execução e controle. O orçamento: evolução, histórico,

objetivos e características. Os tipos de orçamentos. Processo de elaboração do

orçamento econômico-financeiro. Orçamento de vendas. Orçamento de produção.

Orçamento de despesas operacionais. Orçamento financeiro: de caixa e de capital.

39

Projeção da demonstração do resultado do exercício e balanço patrimonial.

Avaliação de alternativas de investimentos. O sistema integrado de gestão e o

orçamento.

ÉTICA PROFISSIONAL – 30 h/a Objeto da Ética, problemas morais e éticos. O indivíduo, a Organização e a

Sociedade. Estudos de problemas éticos no campo da Contabilidade. O Código de

Ética Profissional, Legislação e normas éticas. Padrões de qualidade, o Profissional

e os Conselhos. Situações concretas, o comportamento do contador como

profissional e como indivíduo. Crise de valores, imperícia, negligência, fraudes de

qualidade. A relação profissional versus cliente.

7º PERÍODO

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS – 60 h/a Objetivos, critérios e aplicações da análise de balanços. Análises a partir das

demonstrações contábeis: o estudo dos índices de liquidez, prazos operacionais e

giros, endividamento, lucratividade/rentabilidade, tempo médio de vida dos ativos

permanentes. Análise vertical e horizontal. Limitações da análise. Over-trading.

Método Dupont: giro versus margem. Índices de insolvência. Modelo dinâmico.

Processos de avaliação gerencial das demonstrações contábeis.

CONTROLADORIA EM AGRONEGÓCIOS - 60 h/a Conceitos de agronegócios. Evolução histórica: fluxo contábil da agropecuária.

Cooperativas. Crédito Rural. Programas de qualidade.

CONTABILIDADE DE INSTITUIÇÕES FINANCEIRAS E MERCADO DE CAPITAIS – 60 h/a

Instituições financeiras – definição e origem dos bancos; plano contábil dos bancos e