nova iorque, 4 de dezembro de 2019 · melhora da moody’s e fitch no perfil de crédito...

TRANSCRIPT

Nova Iorque, 4 de Dezembro de 2019

Avisos—

Estas apresentações podem conterprevisões acerca de eventos futuros,Tais previsões refletem apenasexpectativas dos administradores daCompanhia sobre condições futurasda economia, além do setor deatuação, do desempenho e dosresultados financeiros daCompanhia, dentre outros, Ostermos “antecipa", "acredita","espera", "prevê", "pretende","planeja", "projeta", "objetiva","deverá", bem como outros termossimilares, visam a identificar taisprevisões, as quais, evidentemente,envolvem riscos e incertezasprevistos ou não pela Companhia e,consequentemente, não sãogarantias de resultados futuros daCompanhia, Portanto, os resultadosfuturos das operações da Companhiapodem diferir das atuaisexpectativas, e o leitor não deve sebasear exclusivamente nasinformações aqui contidas.

A Companhia não se obriga aatualizar as apresentações eprevisões à luz de novas informaçõesou de seus desdobramentos futuros,Os valores informados para 2019 emdiante são estimativas ou metas,

Adicionalmente, esta apresentaçãocontém alguns indicadoresfinanceiros que não sãoreconhecidos pelo BR GAAP ou IFRS.Esses indicadores não possuemsignificados padronizados e podemnão ser comparáveis a indicadorescom descrição similar utilizados poroutras companhias, Nós fornecemosestes indicadores porque osutilizamos como medidas deperformance da companhia; eles nãodevem ser considerados de formaisolada ou como substituto paraoutras métricas financeiras quetenham sido divulgadas em acordocom o BR GAAP ou IFRS.

Aviso aos investidores

Norte-Americanos

A SEC somente permite que as

companhias de óleo e gás

incluam em seus relatórios

arquivados reservas provadas

que a Companhia tenha

comprovado por produção ou

testes de formação

conclusivos que sejam viáveis

econômica e legalmente nas

condições econômicas e

operacionais vigentes,

Utilizamos alguns termos

nesta apresentação, tais

como descobertas, que as

orientações da SEC nos

proíbem de usar em nossos

relatórios arquivados.

2

Roberto Castello Branco—Presidente

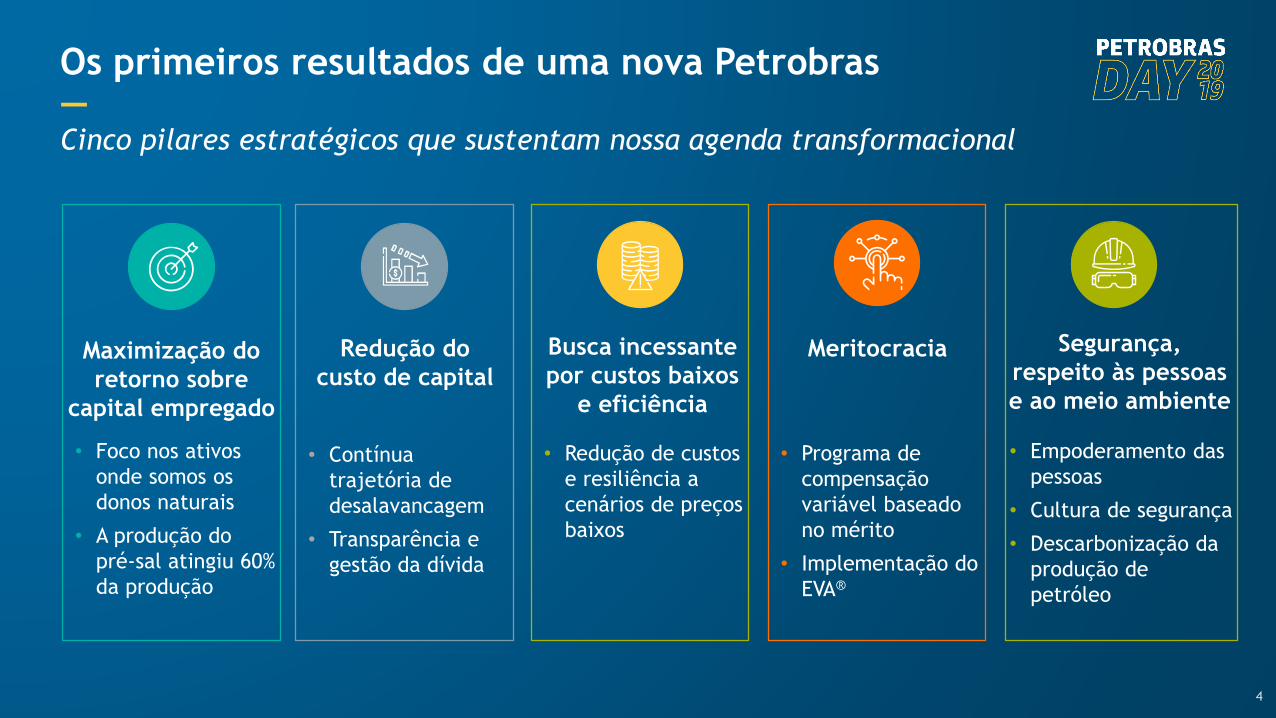

Os primeiros resultados de uma nova Petrobras—Cinco pilares estratégicos que sustentam nossa agenda transformacional

4

Segurança,

respeito às pessoas

e ao meio ambiente

Maximização do

retorno sobre

capital empregado

• Foco nos ativos

onde somos os

donos naturais

• A produção do

pré-sal atingiu 60%

da produção

Redução do

custo de capital

• Contínua

trajetória de

desalavancagem

• Transparência e

gestão da dívida

• Empoderamento das

pessoas

• Cultura de segurança

• Descarbonização da

produção de

petróleo

Busca incessante

por custos baixos

e eficiência

• Redução de custos

e resiliência a

cenários de preços

baixos

Meritocracia

• Programa de

compensação

variável baseado

no mérito

• Implementação do

EVA®

Realizações em 2019—

5

Desinvestimentos emativos non-core

Fluxo de caixa livre (9M19)

Aquisição do excedente de Búzios

Redução da dívida

~ US$ 16 bilhões2 ~ US$ 13 bilhões ~ US$ 17 bilhões~ US$ 21 bilhões1

Acordo com o CADE para vender 50% da capacidade de refino

Abertura do mercado de refino

Acordo com o CADE para fomentar a concorrência no mercado brasileiro de gás

Abertura do mercado de gás

Melhora da Moody’s e Fitch no perfil de crédito stand-alone

Melhora na nota de risco de crédito

Primeira através do mercado de capitais no Brasil

Privatização da BR Distribuidora

1 Considerando IFRS162 Vendas atualizadas até 28/11/2019, incluindo transações assinadas e encerradas

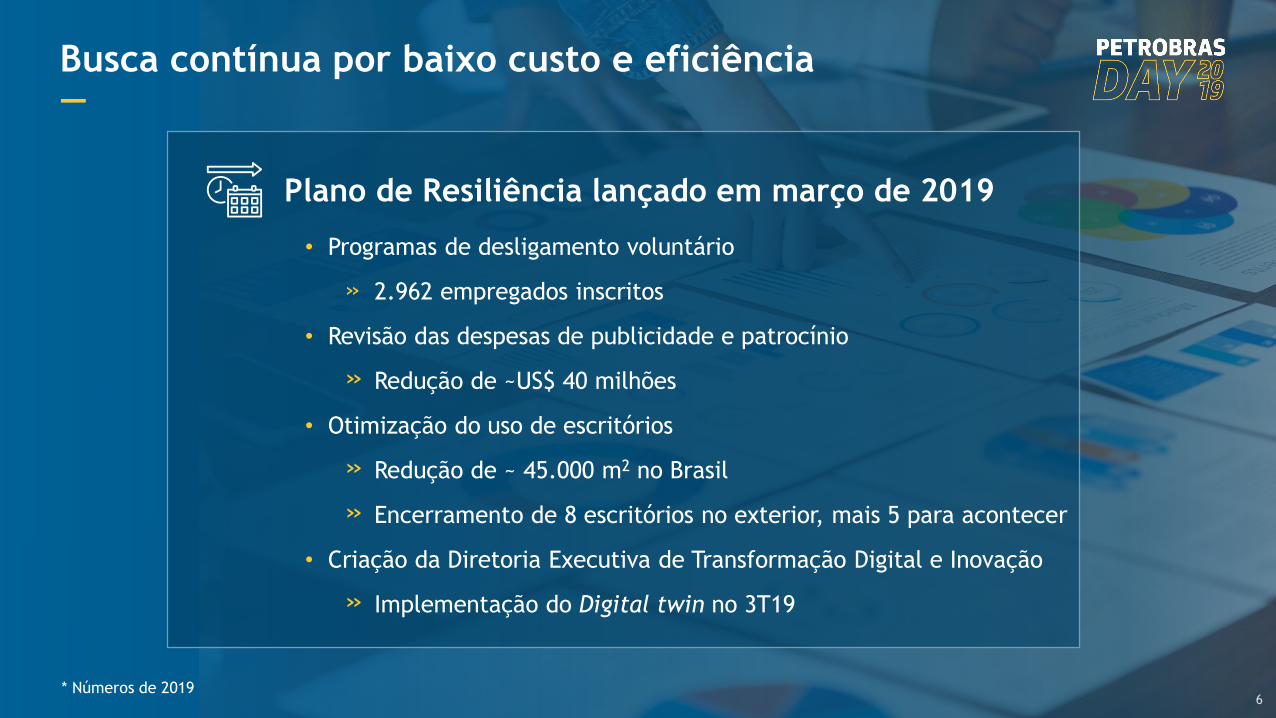

Busca contínua por baixo custo e eficiência—

• Programas de desligamento voluntário

» 2.962 empregados inscritos

• Revisão das despesas de publicidade e patrocínio

» Redução de ~US$ 40 milhões

• Otimização do uso de escritórios

» Redução de ~ 45.000 m2 no Brasil

» Encerramento de 8 escritórios no exterior, mais 5 para acontecer

• Criação da Diretoria Executiva de Transformação Digital e Inovação

» Implementação do Digital twin no 3T19

Plano de Resiliência lançado em março de 2019

6* Números de 2019

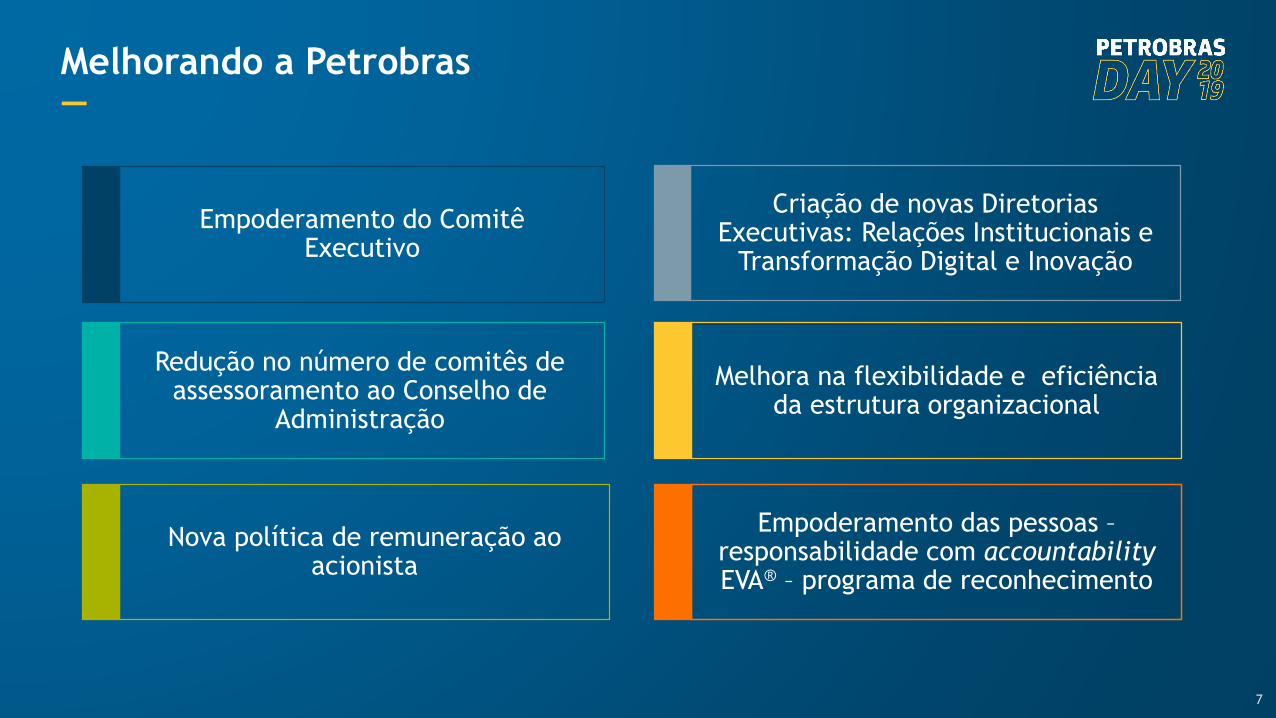

Empoderamento do ComitêExecutivo

Melhorando a Petrobras—

7

Redução no número de comitês de assessoramento ao Conselho de

Administração

Melhora na flexibilidade e eficiência da estrutura organizacional

Criação de novas DiretoriasExecutivas: Relações Institucionais e

Transformação Digital e Inovação

Nova política de remuneração aoacionista

Empoderamento das pessoas –responsabilidade com accountabilityEVA® – programa de reconhecimento

Mensagens chave

—Foco em maior geração de valor para os acionistas

9

Gestão ativa de portfólio

Transformação digital

Segurança como prioridade

Resiliência a baixos preços

do petróleo

Redução da dívida e

disciplina de capital

Transição para uma

economia de baixo

carbono

10

Mensuração de performance para geração de valor 2020—

DL/EBITDA2TAR¹ ∆ EVA®

1,5x < 1,0 US$ 2,6 bilhões3

¹TAR: Taxa de acidentados registráveis |2DL/EBITDA: Dívida Líquida/ EBITDA LTM adjustado (incluído IFRS16)|3 EVA: Valor Econômico Agregado

Ambição: Fatalidade Zero

Nova

• Capacidade de 1,1

MMbpd

P&D focados no longo prazo

• Digital twin: maior

eficiência operacional

• Realidade Aumentada:

aumento da segurança e

eficiência

• IA2 aplicada ao

gerenciamento de ativos

• Refinaria Digital do

futuro

TD • Reforçar capacidades para

comercialização de petróleo,

derivados, GLP, Gas Natural

e GNL

• Blockchain

• Logística 4.0

EVA - Sistema de gestão

Transformação cultural

• EXP100: redução do risco exploratório

• PROD1000: redução de tempo de

desenvolvimento

• Automação industrial: aumento da

segurança e eficiência

Petrobras do futuro

—

Refino Eficiente e de Baixo Custo

Logística e Comercialização

Cultura do Valor Baixo Custo de Capital

Eólica e Solar

Ativos de Classe Mundial

TD1

TD1

Pré-sal

1 Transformação Digital 2 Inteligência artificial

Balanço Sólido

11TD1

• Reconstrução do portfolio exploratório

• Oportunidades futuras para gás

de menor custo

Andrea Almeida—Diretora Executiva Financeira e de Relacionamento com Investidores

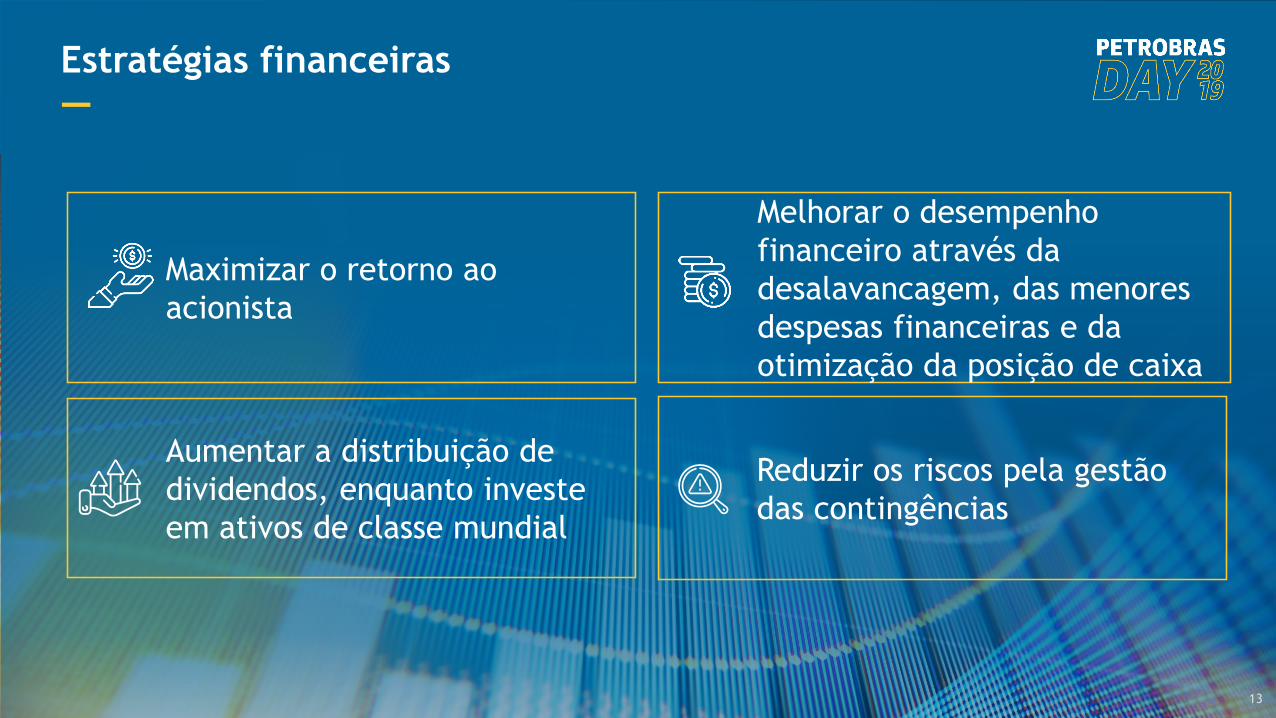

Estratégias financeiras

—

13

Maximizar o retorno ao

acionista

Melhorar o desempenho

financeiro através da

desalavancagem, das menores

despesas financeiras e da

otimização da posição de caixa

Aumentar a distribuição de

dividendos, enquanto investe

em ativos de classe mundial

Reduzir os riscos pela gestão

das contingências

Otimização de

capital de giro

Caixa mínimo de

US$ 6,6 bilhões e

gestão dos

estoques

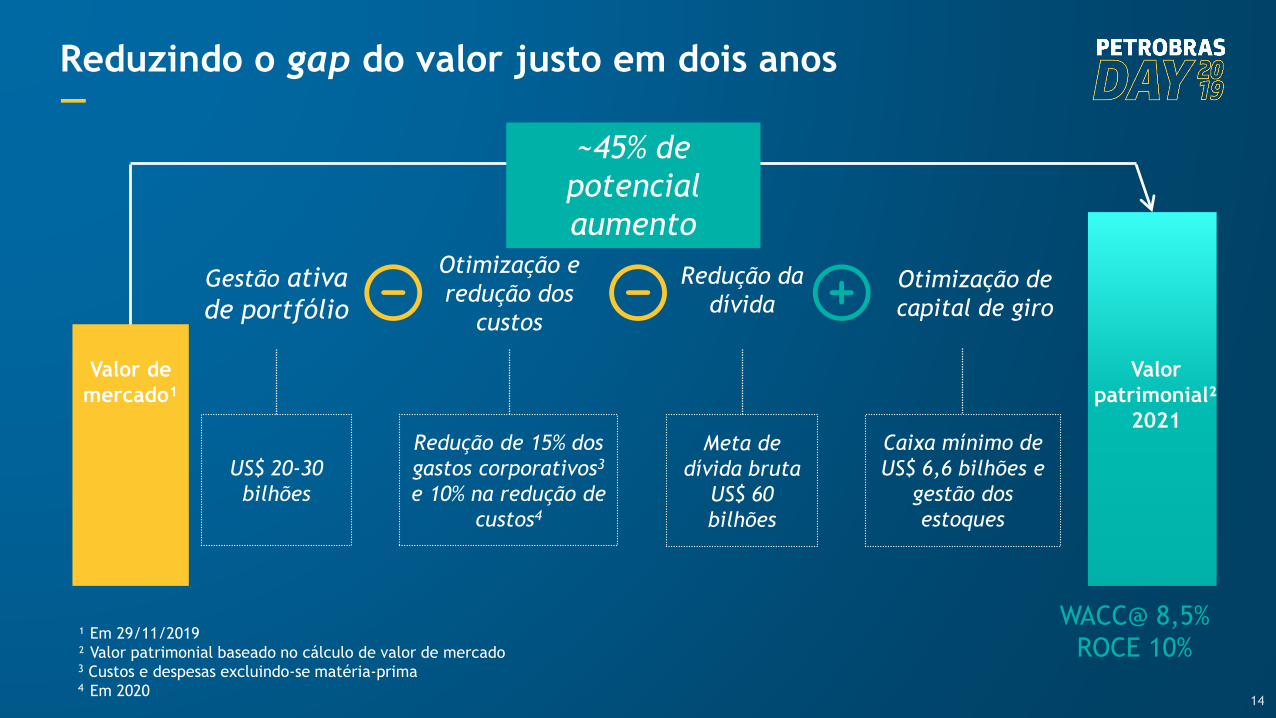

Reduzindo o gap do valor justo em dois anos—

14

Gestão ativa

de portfólio

US$ 20-30

bilhões

Otimização e

redução dos

custos

Redução de 15% dos

gastos corporativos3

e 10% na redução de

custos4

Redução da

dívida

Meta de

dívida bruta

US$ 60

bilhões

Valor de

mercado¹

Valor

patrimonial²

2021

WACC@ 8,5%

ROCE 10%¹ Em 29/11/2019

² Valor patrimonial baseado no cálculo de valor de mercado3 Custos e despesas excluindo-se matéria-prima4 Em 2020

~45% de

potencial

aumento

Financiabilidade Petrobras 2020-2024

Forte geração de Fluxo de Caixa Livre com aumento nadistribuição de dividendos

15

7

158-168

12

2620-30

33

34

76

Fontes Usos

US$ bilhões¹

Gestão ativa de

portfólio

Geração de caixa

após impostos e

depósitos judiciais Dividendos

Investimentos

Amortizações líquidas

Despesas

financeiras com

arrendamentos

188 188

Amortizações de

arrendamentosDespesas financeiras

¹ Números calculados com Brent @ US$ 65/bbl2 Brent @ ~ US$ 50/bbl no período de 2020-2024 e US$ 45/bbl no longo prazo

Todos os projetos possuem VPL positivo no cenário de resilência – Brent @ US$ 45 – 50/bbl2

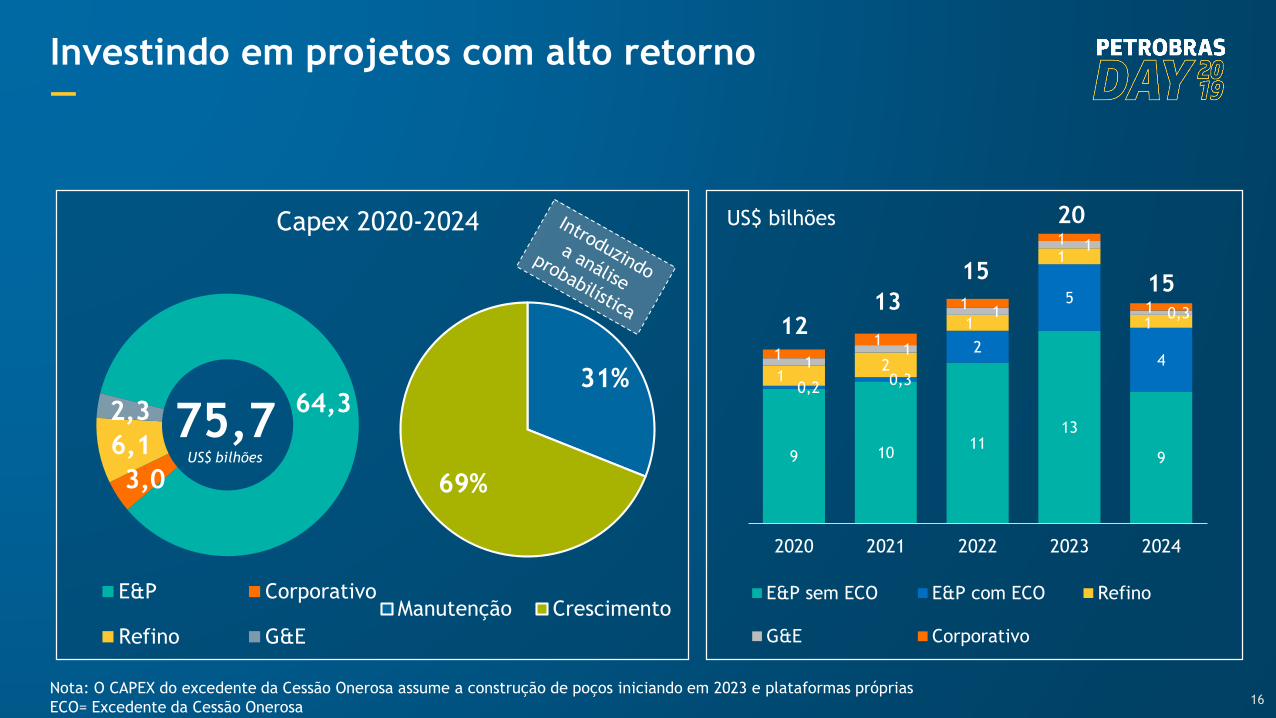

Investindo em projetos com alto retorno—

16

64,3

3,0

6,1

2,3

E&P Corporativo

Refino G&E

75,7US$ bilhões

Capex 2020-2024

31%

69%

Manutenção Crescimento

9 1011

13

9

0,20,3

2

5

41

2

1

1

1

11

1

1

0,3

11

1

1

1

2020 2021 2022 2023 2024

E&P sem ECO E&P com ECO Refino

G&E Corporativo

1213

15

20

15

US$ bilhões

Nota: O CAPEX do excedente da Cessão Onerosa assume a construção de poços iniciando em 2023 e plataformas próprias

ECO= Excedente da Cessão Onerosa

17

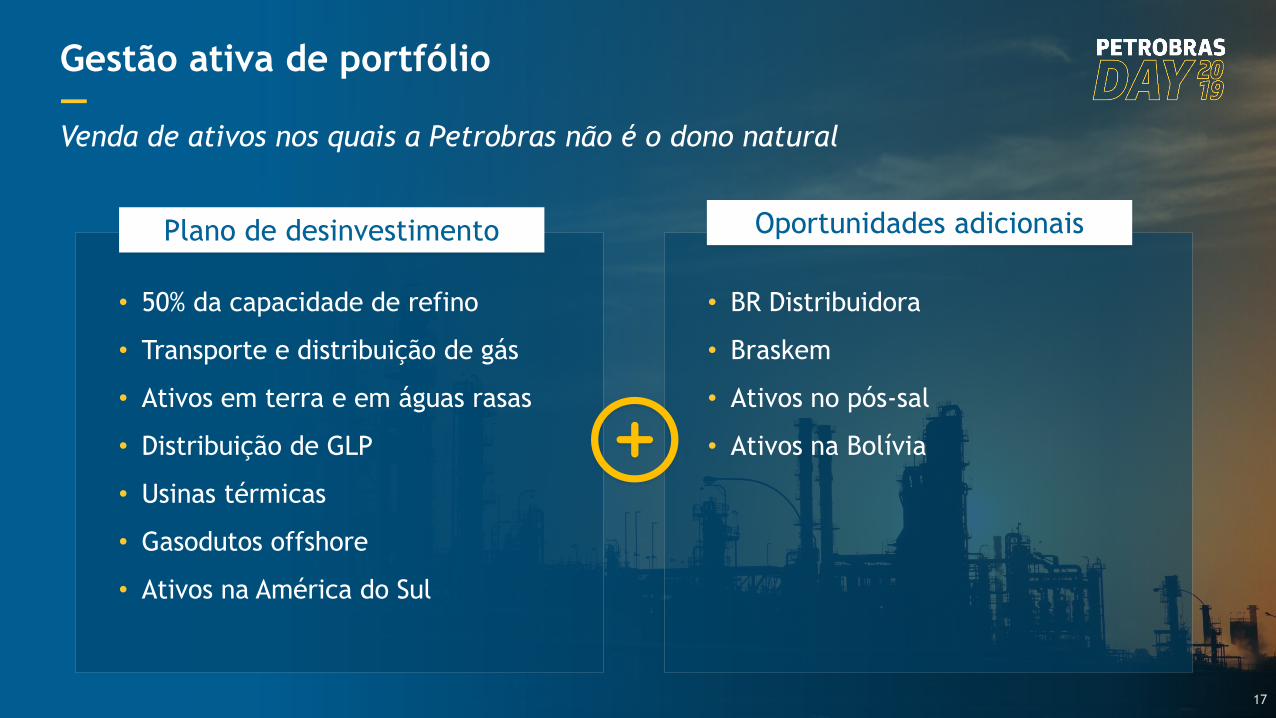

Gestão ativa de portfólio—Venda de ativos nos quais a Petrobras não é o dono natural

Plano de desinvestimento

• 50% da capacidade de refino

• Transporte e distribuição de gás

• Ativos em terra e em águas rasas

• Distribuição de GLP

• Usinas térmicas

• Gasodutos offshore

• Ativos na América do Sul

Oportunidades adicionais

• BR Distribuidora

• Braskem

• Ativos no pós-sal

• Ativos na Bolívia

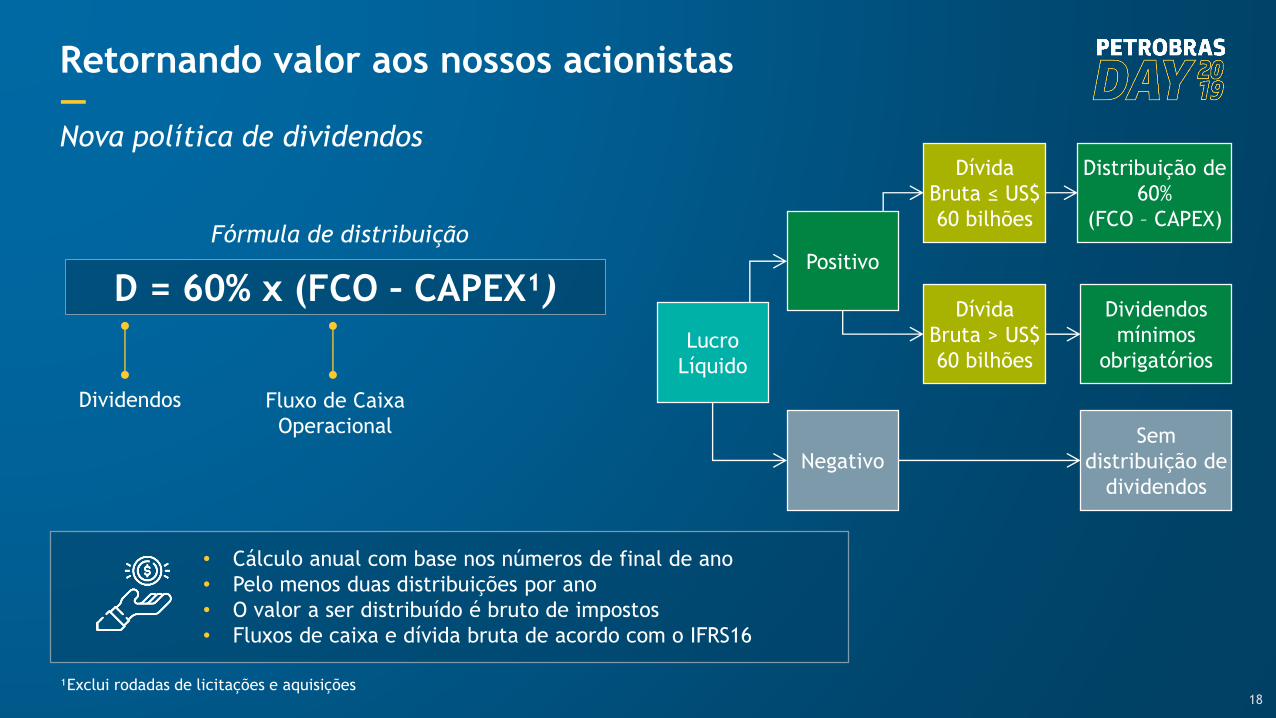

Retornando valor aos nossos acionistas—Nova política de dividendos

18

Negativo

Sem

distribuição de

dividendos

Dívida

Bruta ≤ US$

60 bilhões

Dívida

Bruta > US$

60 bilhões

Distribuição de

60%

(FCO – CAPEX)

Dividendos

mínimos

obrigatóriosLucro

Líquido

Positivo

D = 60% x (FCO – CAPEX¹)

Fórmula de distribuição

Dividendos Fluxo de Caixa

Operacional

• Cálculo anual com base nos números de final de ano

• Pelo menos duas distribuições por ano

• O valor a ser distribuído é bruto de impostos

• Fluxos de caixa e dívida bruta de acordo com o IFRS16

¹Exclui rodadas de licitações e aquisições

Início da nova política

de dividendosInício da nova política

de dividendos

1

2

3 3

2018 2019 2020 2021 2022 2023 2024

Dividendos

111

88

60

2018 2019 2020 2021 2022 2023 2024

Dívida Bruta

Foco na desalavancagem com dividendos mais altos—

19

US$ bilhões

Breakeven da produção de petróleo @ US$ 16 bbl em 2020—

20

Participações Governamentais

Custos e despesas operacionais

CAPEX de manutenção

Breakeven de caixa: corrente

Spread Brent

Receitas: Gás e outros

US$/bbl 13

16

3

-4

3

1

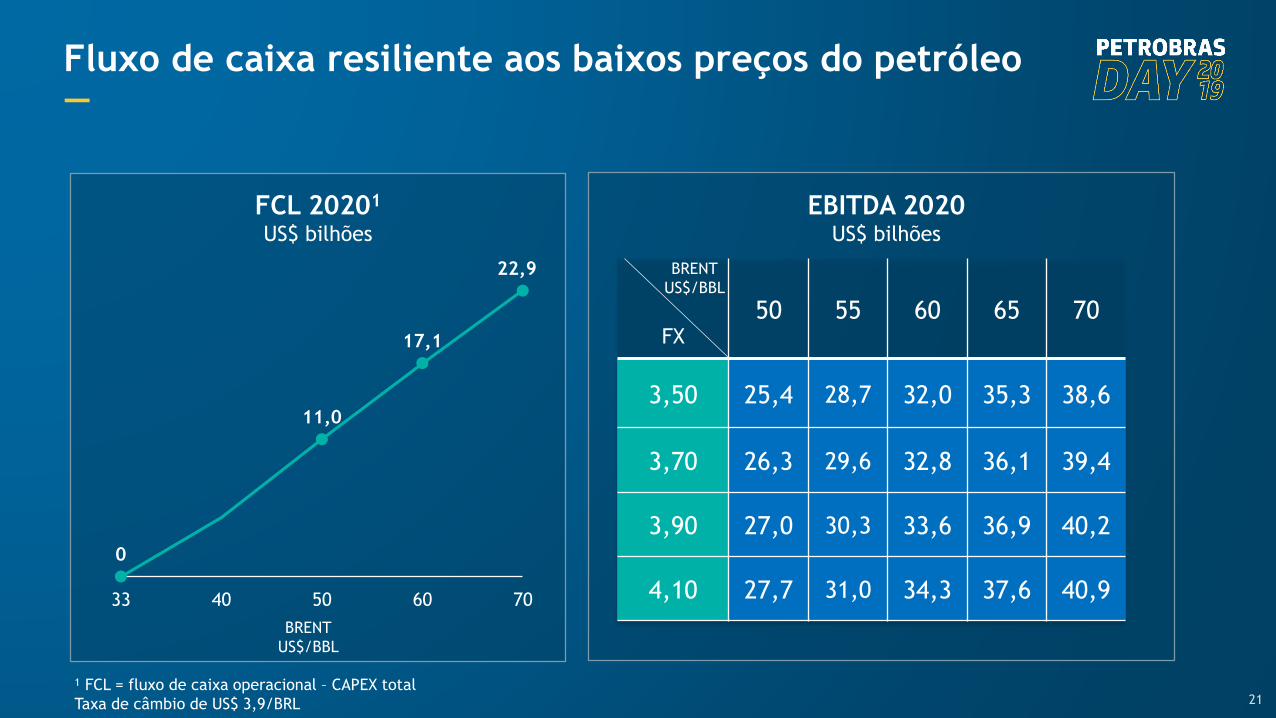

FX50 55 60 65 70

3,50 25,4 28,7 32,0 35,3 38,6

3,70 26,3 29,6 32,8 36,1 39,4

3,90 27,0 30,3 33,6 36,9 40,2

4,10 27,7 31,0 34,3 37,6 40,9

Fluxo de caixa resiliente aos baixos preços do petróleo—

21

EBITDA 2020US$ bilhões

FCL 20201

US$ bilhões

BRENT

US$/BBL

0

11,0

17,1

22,9

33 40 50 60 70

BRENT

US$/BBL

1 FCL = fluxo de caixa operacional – CAPEX total

Taxa de câmbio de US$ 3,9/BRL

Carlos Alberto Pereira de Oliveira—Diretor Executivo de Exploração e Produção

Estratégias de E&P—

23

Maximizar o valor do portfólio, focando

em águas profundas e ultra-profundas,

buscando eficiência operacional,

otimização do fator de recuperação e

parcerias

Crescer sustentado por ativos de óleo e

gás de classe mundial em águas

profundas e ultra-profundas

Exploração18%

Búzios28%

Outros20%

Águas ultra-profundas pós-sal

29%

Terra e P&D5%

Foco no pré-sal—

24

64US$ billion

Investimentos em E&P 2020 - 2024

• Marlim

• Marlim Sul

• Marlim Leste

• Roncador

• Albacora

• Albacora Leste

• Tartaruga Verde

• Barracuda/Caratinga

• SEAP

• Lula

• Jubarte

• Sépia

• Atapu

• Mero

• Sapinhoá

• Itapu

• Berbigão/Sururu

Pré-sal

59%

Manuntenção

7

10

US$ bilhão

25

4773%

Crescimento 1727%

64US$ bilhão

Reposição

(Poços complementares)

Paradas &

infraestrutura

CAPEX dedicado ao crescimento—

jan feb mar apr may jun jul aug sep oct nov dec

2019 foi um ano recorde—

26

Recorde de

produção

diária

(3,0)

Ramp-up

recorde

P-75

(8,6 meses)

Recorde de

produção

diária

(3,1)

Ramp-up

recorde

P-76

(7,7 meses)

Recorde de

produção

mensal

(3,0)

Recorde de

produção

diária

(3,2)

2,7Média

annual

projetada

Maior complexidade dos

novos sistemas de Búzios e

paradas não programadas

2,7

META

2,7

Meta1º óleo

P-67 e P-76

1º óleo

P-77

1º óleo

P-68

Recorde de

produção

mensal

(>3,0)

Produção de 2020 em linha com a meta de 2019—

Produção

MM boed

27

1 Inclui desinvestimento na Nigéria e Tartaruga Verde (~100 mil bpd de produção total)2 +/- 2,5%

3,0¹

2,7²(0,2)

(0,2)

0,1

Produção de saídaDezembro 2019

Declínio Confiabilidade,integridade e

segurança

Ramp-up de novasunidades

Produção média 2020

2,72,9

3,13,3

3,5

2,4 2,62,8

3,0 3,2

2,22,3 2,5

2,72,9

2020 2021 2022 2023 20242

Crescimento constante da produção

—

28

ATAPU MERO 1

SÉPIAMARLIM 1

BÚZIOS 5

LULA FR

PARQUE DAS BALEIAS

MERO 2

MARLIM 2

BÚZIOS 6

MERO 3

SEAP

ITAPU1 Não considera desinvestimentos, exceto por Nigéria e Tartaruga Verde (~100 mil bpd de produção total)2 Números de 2020 incluem +/- 2,5%

Produção total

Produção de

óleo

Produção

comercial

Produção de óleo e gás1

(MM boed)

29

Participação do pré-sal continua crescendo—

2020 2024

63%66%

2020 2024

Concessão

Cessão

Onerosa

Partilha

77% 66%

22%19%

1% 15%

Regimes FiscaisProdução do pré-sal

30

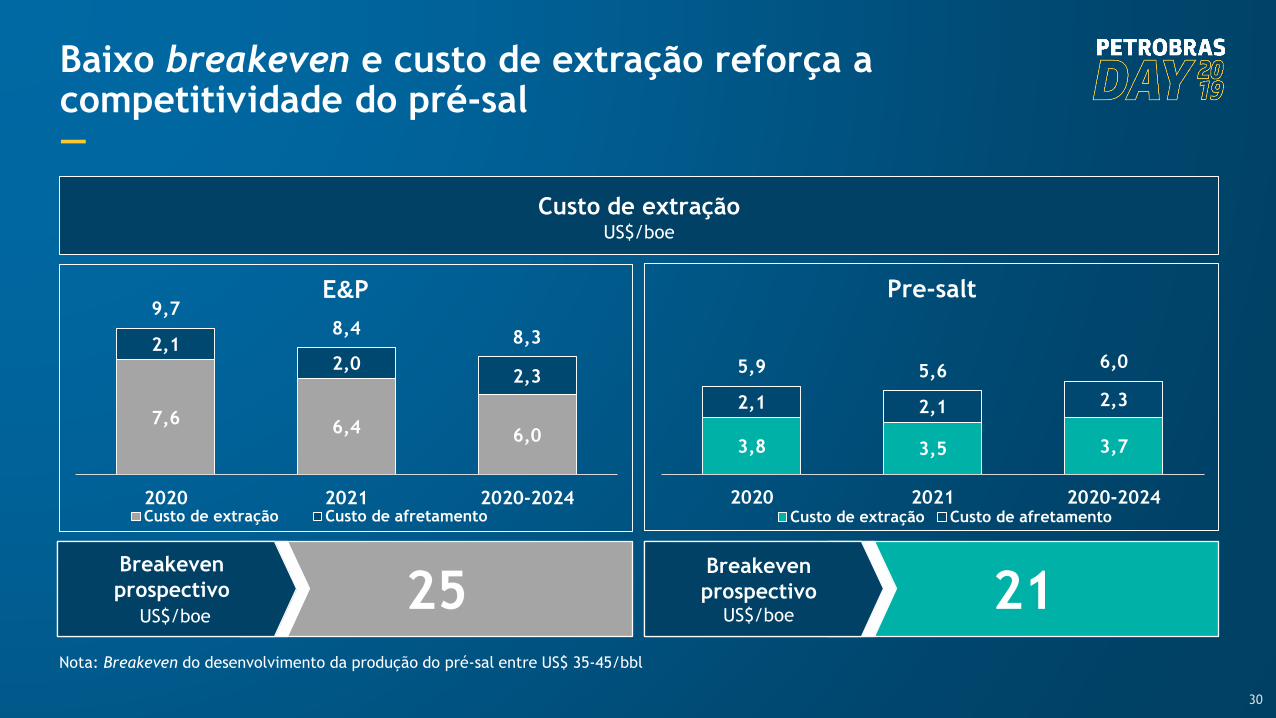

Baixo breakeven e custo de extração reforça a competitividade do pré-sal—

Custo de extraçãoUS$/boe

7,66,4 6,0

2,12,0

2,3

9,78,4

8,3

2020 2021 2020-2024

E&P

Custo de extração Custo de afretamento

3,8 3,5 3,7

2,1 2,1 2,3

5,9 5,66,0

2020 2021 2020-2024

Pre-salt

Custo de extração Custo de afretamento

25Brent de

Equilíbrio

Breakeven

prospectivo

US$/boe21

Brent de

Equilíbrio

Breakeven

prospectivoUS$/boe

Nota: Breakeven do desenvolvimento da produção do pré-sal entre US$ 35-45/bbl

31

Bacia de

Santos

Bacia de

Campos

RJ

Áreas adquiridas em 2017 e 2018

Excedente da Cessão Onerosa

6ª Rodada de Partilha

16ª Rodada de Concessão

Dois IrmãosAlto de Cabo Frio

Central

Três

Marias

Peroba

Uirapuru

Entorno

de Sapinhoá

Sudoeste de

Tartaruga

Verde

Aram

Búzios

Itapu

Setor SC-AP3

C-M-477

Setor SC-AP5

Investimento em exploração

US$ bilhões

R$ 75 bilhõesBônus de assinatura – Participação Petrobras

Áreas adquiridas entre 2017 e 2019

40% da área exploratória

total da Petrobras

26.000Km2 de área total adquirida

Nos últimos 3 anos, investimos no crescimento do portfólio exploratório do pré-sal—

2,3

0,8 0,5 0,5 0,9

2,3

2015 2016 2017 2018 2019* MÉDIA 20 -24

Exploração Aquisição de áreas17,3

* Previsão

0,9 0,8

RJ

Bacia de

Santos

Bacia de

Campos

BÚZIOS ITAPU

90% Petrobras

Petrobras5% CNPC

5% CNOOC

Bônus US$ ~17 bi Bônus US$ ~0,5 bi

Óleo lucro 23,24% Óleo lucro 18,15%

Desembolso de

caixa - Petrobras

US$

~7,5 bi

US$

~16 biBônus

US$

~9 biReembolso da

Cessão Onerosa

Excedente da Cessão Onerosa suporta

reposição de reservas

—

Acordo de co-

participação até

Set/2021

Regime Fiscal: Cessão Onerosa

Produção: 600 mil boed (recorde diário)

• 4 unidades em operação

• 1 plataforma iniciando operação em

2022

Búzios

Regime Fiscal: Cessão Onerosa +

Partilha

• 7 plataformas adicionais

• Capacidade ≥ 180 mil bpd

32

33

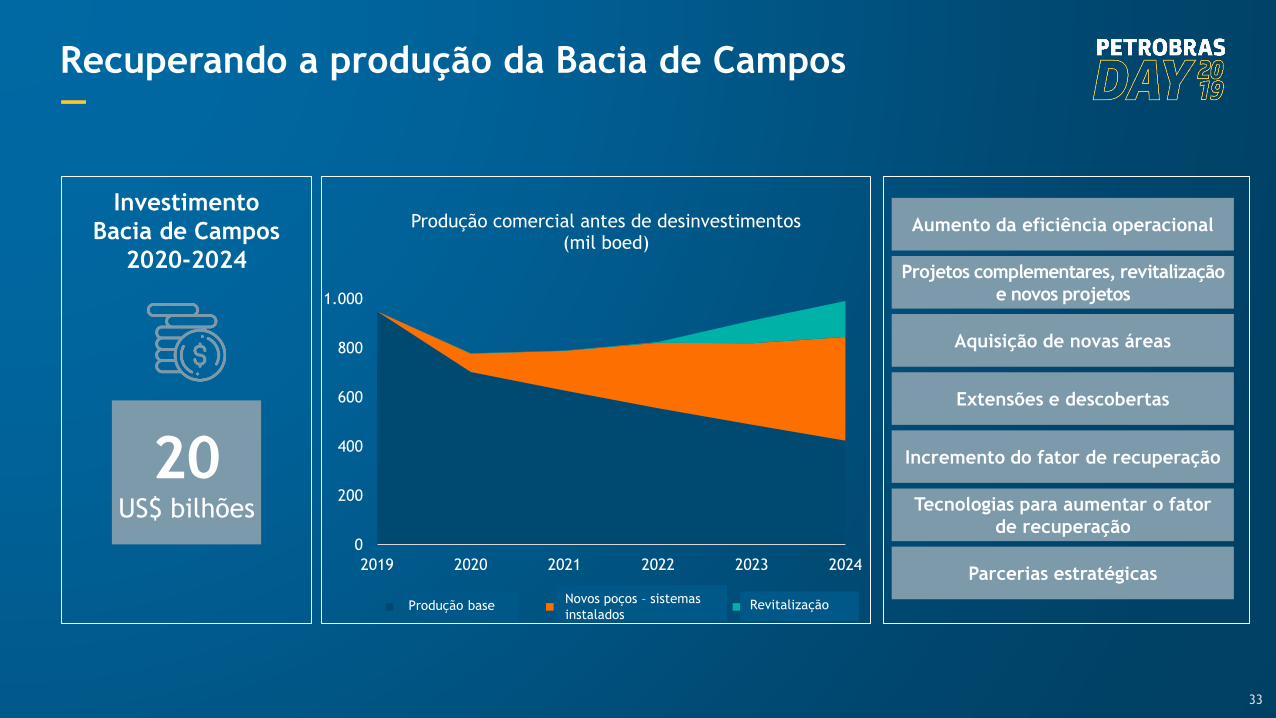

Recuperando a produção da Bacia de Campos—

Investimento

Bacia de Campos

2020-2024

20US$ bilhões

Projetos complementares, revitalização

e novos projetos

Aquisição de novas áreas

Parcerias estratégicas

Tecnologias para aumentar o fator

de recuperação

Incremento do fator de recuperação

Aumento da eficiência operacional

Extensões e descobertas

BASE PRODUCTION NEW WELLS – INSTALLED SYSTEMS REVITALIZATION

0

200

400

600

800

1.000

2019 2020 2021 2022 2023 2024

Produção comercial antes de desinvestimentos (mil boed)

Produção baseNovos poços – sistemas

instaladosRevitalização

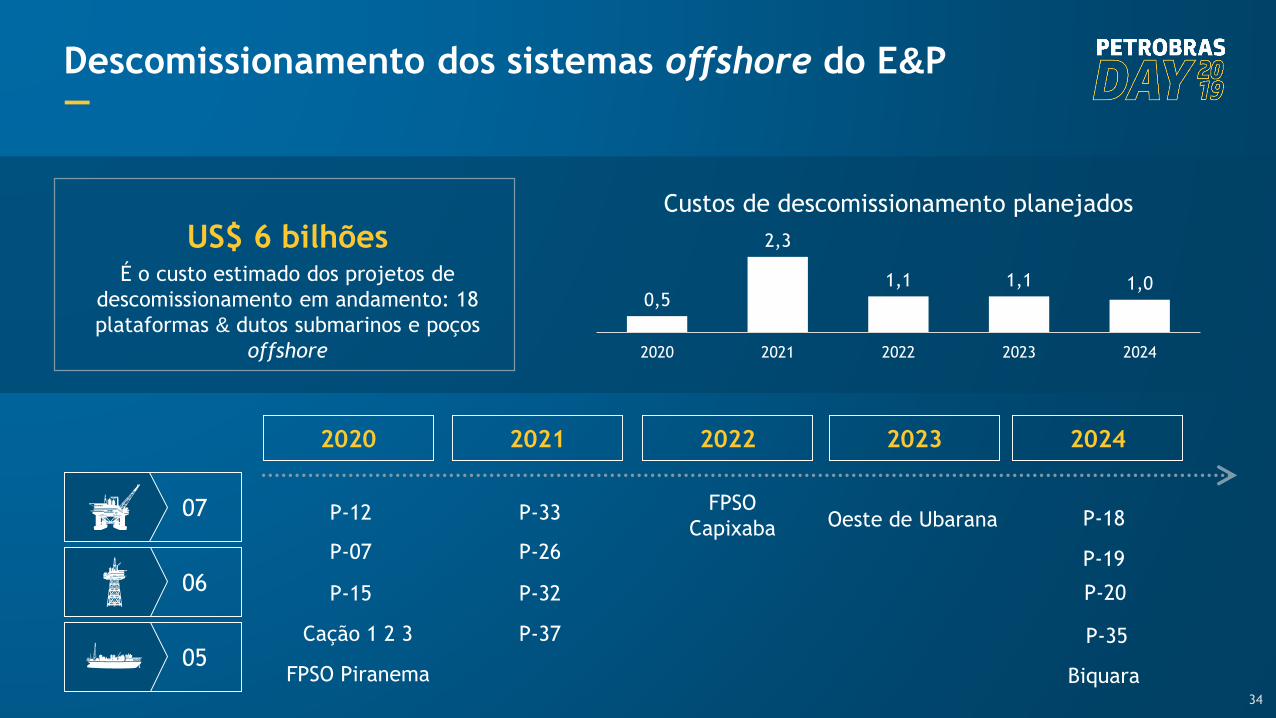

Descomissionamento dos sistemas offshore do E&P—

34

2020 2021 2022 2023 2024

US$ 6 bilhõesÉ o custo estimado dos projetos de

descomissionamento em andamento: 18

plataformas & dutos submarinos e poços

offshore

P-12 P-33 P-18

P-19P-07 P-26

FPSO

Capixaba Oeste de Ubarana

P-35

P-15 P-32

Cação 1 2 3 P-37

BiquaraFPSO Piranema

P-20

0,5

2,3

1,1 1,1 1,0

2020 2021 2022 2023 2024

Custos de descomissionamento planejados

07

06

05

Anelise Lara—Diretora Executiva de Refino e Gás Natural

Estratégias de Refino e Gás Natural —

36

Operar competitivamente em RGN com foco nas operações do SE

Otimizar o portfólio de energia térmica

Ser competitivo no comércio mundial de petróleo e gás

Desinvestimento em distribuição e transporte de gás

Viabilizar comercialmente o diesel e Bio-Qav

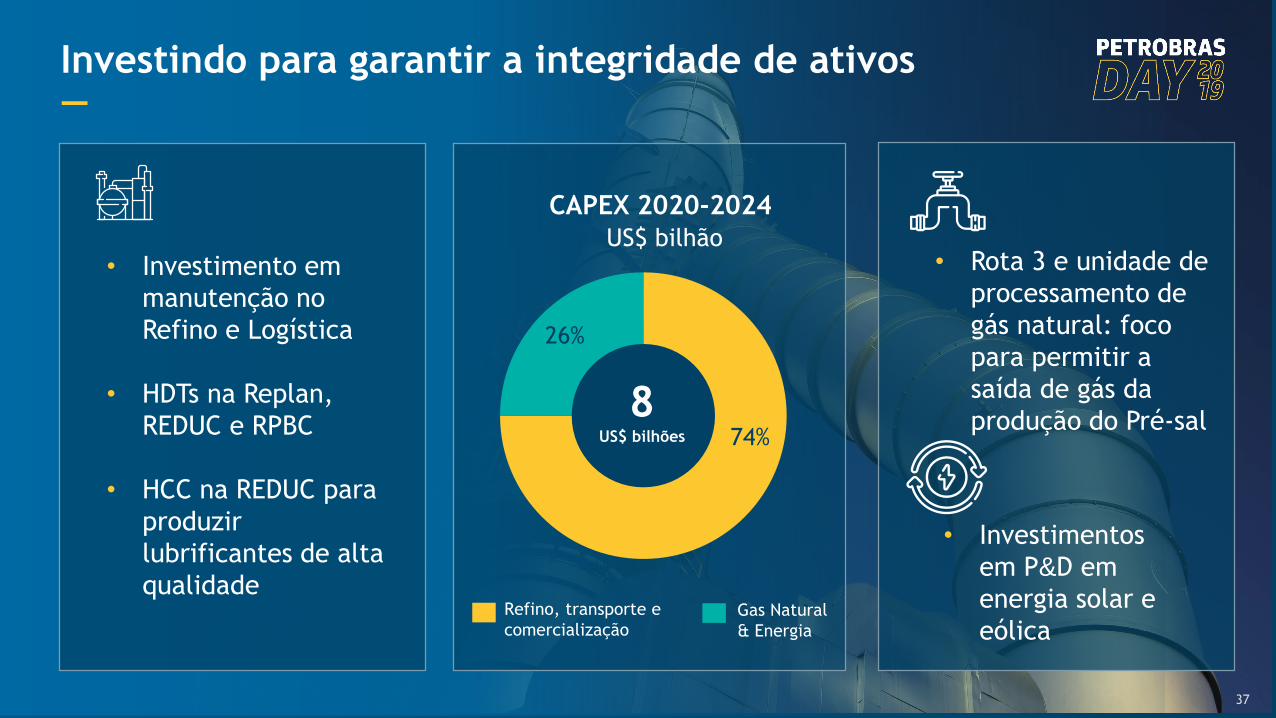

Investindo para garantir a integridade de ativos—

8US$ bilhões

CAPEX 2020-2024

US$ bilhão

Gas Natural

& Energia

Refino, transporte e

comercialização

37

• Rota 3 e unidade de

processamento de

gás natural: foco

para permitir a

saída de gás da

produção do Pré-sal

• Investimento em

manutenção no

Refino e Logística

• HDTs na Replan,

REDUC e RPBC

• HCC na REDUC para

produzir

lubrificantes de alta

qualidade

• Investimentos

em P&D em

energia solar e

eólica

74%

26%

38

REPLAN

RECAP

RPBC

REVAP

REDUC

BACIA de

CAMPOS

BACIA de

SANTOS

RJ

SP

Permanecem

12

3

4 5

Pré-sal1

2

3

4

5

~15% ~13%

Retorno sobre

investimentoMargem líquida

1 REPLAN2018 em números

Benchmarking em rentabilidade

Índice Solomon

1º quartil na América Latina

• O desempenho da REPLAN em

custos de manutenção,

pessoal e serviços é

equivalente às melhores

refinarias da América Latina

• Desempenho da margem

líquida do 1º quartil

Adicionando competitividade ao refino—

Fase não vinculante

REGAP, REMAN,

LUBNOR and SIX

Expectativa de mudar

para fase vinculante

em 2 meses

Desinvestimentos

de 8 refinarias

Fase Vinculante

RNEST, RLAM, REPAR

and REFAP

39

74%

100% 100%

20%

95%

13%

42%50% 50% 50%

0%

50%

0%

18%

% Gás produzido % Km gasodutos % Gás processado % Km gasodutos % Consumo próprioem centrais de

geração de energia,refinarias e plantas

de fertilizantes

Market share da Petrobras

Produção Descarregamento Processamento Transporte ConsumoComercialização Distribuição

Transformando o negócio de gás em um mercado competitivo

—

Atual 2020-2024

Petrobras irá focar na produção e comercialização de gás

Oportunidades no diesel renovável, Bio-Qav e bunker

de baixo teor de enxofre

—

• Atratividade em um cenário de competição

com o biodiesel

• Tecnologias que agregam valor aos ativos de

refino e possibilitam rotas para a transição

para uma economia de baixo carbono

• Sujeito à aprovação regulatória

40

Diesel renovável e Bio-Qav

Oportunidade para co-processamento

de óleos vegetais

• O petróleo do pré-sal tem baixo teor de enxofre

• Sistema de refine produzindo bunker para atender IMO

Bunker 0,5%

• Ganho potencial em 2020 (vs, 2018): ~ US$ 1 bilhão

• 85% da produção de óleo combustível da Petrobras é adequada

para produzir bunker 0,5%

Petróleo bruto

• Ganhos potenciais em 2020 (vs, 2018): + US$ 540 milhões

• Estimativa de exportação de petróleo para os próximos 12

meses: 590 mil bpd

IMO 2020Oportunidades nos mercados da Ásia,

Europa e Estados Unidos

41

Oportunidades na transição para um futuro de baixaemissão de carbono—A produção da Petrobras é a segunda menor em intensidade de carbono na indústria

Ações de descarbonização

• Implantação de flare fechado

• Captura e armazenamento de CO2

• Monitoramento e reparo de vazamentos

• Recuperação de vapor de tanques

• Eficiência energética

P&D CAPEX

US$ 70 milhões/ano

• Captura e armazenamento de CO2

• Separação de CO2 nos equipamentos submarinos

• Turbina de CO2 supercrítico

• Diesel renovável e Bio-Qav

• Energia solar e eólica offshore

• OGCI: iniciativas em parceria

CAPEX para descarbonização

US$ 100 milhões/ano

P&D para descarbonização e renováveis

Nicolás Simone—Diretor Executivo de Transformação Digital e Inovação

Estratégias de Transformação digital—Acelerando a Petrobras através da jornada de Transformação e Inovação Digital

43

Tecnologia da Informação: Plataformas tecnológicas impulsionando a

evolução digital

Transformação digital: ágil em escala

Escritório de processos de negócios: otimizando e

automatizando processos (Petro enxuta)

Centro de P&D: Inovando para criação de valor, tempo de

mercado, mecanismos de crescimento e modelos de negócios

Informação e cibersegurança: segurança da

informação como um facilitador da inovação

ENXUTO

PROTEGER

SER DIGITAL

INOVADOR

IR DIGITAL

Iniciativas de Transformação digital e inovação—

Gêmeo digital: aprimorando

a eficiência operacional

Gerenciamento de

ativos baseado em

IA

Refinaria

digital

Realidade aumentada:

segurança e eficiência

EXP100: Menor risco exploratório

PROD1000: Tempo para primeiro óleo

Blockchain

Logística 4,0

Computação de alto desempenho

44

Ecossistema

Digital

2018 Visão futura2020

Usando a capacidade HPC1 para aumentar a produtividade

—Aumento da capacidade de HPC 10X em 2019-2020

45

Digital twin das rochas

Pesquisa de nós de

campo em Búzios: Maior

campanha sísmica do

mundo

Digital twin da

unidade de

produção

estacionária

Em média, o tempo de

simulação diminuiu 35%

(50% em alguns casos)

1 Computação de alto desempenho

A transformação digital permitirá nossas ambições de longo prazo—

Desenvolvimento da produção

Engenharia

básicaAquisição Construção

Ambição 1.000 dias

Descoberta 1º ÓLEO

Ambição Petrobras

1º óleo 1.000 dias após a descoberta(versus a média de ~3.0001 dias)

Ambição Petrobras

Fator de chance de descoberta de 100% e sem poços

exploratórios

Exploração

461 Média do pré-sal na Petrobras

O maior centro de P&D da América Latina

—

CENPES

Laboratório dos laboratórios

Área total - 308,000 m2

147 laboratórios

+ 8,000 equipamentos

12 PosDocs, 261 PhDs e 420 MsCs

Maior centro de P&D da América

Latina

47

O maior centro de P&D da América Latina

—

Mais um bloco de construção no ecossistema

Acesso a Dados

Plataformas de

Teste

Co-working

Startups

Parceiros

Laboratório

de Inovação

Corporativa

48

Roberto Castello Branco—Presidente

50

Dez compromissos de sustentabilidade—

1. Crescimento zero das emissões

absolutas operacionais até 2025¹

2. Zero queima de rotina em flare até

2030

3. Reinjeção de ~40 MM ton CO2 até

2025 em projetos de CCUS

4. Redução de 32% na intensidade de

carbono no segmento de E&P até

2025

5. Redução de 30%-50% na intensidade

de emissões do metano no segmento

de E&P até 2025

6. Redução de 16% na intensidade de

carbono no refino até 2025

7. Redução de 30% na captação de água

doce em nossas operações com foco

no aumento do reuso até 2025

8. Crescimento zero na geração de

resíduos de processo até 2025

9. 100% das instalações Petrobras com

plano de ação em biodiversidade até

2025

10.Investimentos em projetos

socioambientais

¹ Compromissos em carbono em relação à base 2015, Demais compromissos com base em 2018