nesta ediÇÃoº-41... ·...

TRANSCRIPT

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 1

O TRIBUTO

EDITORIAL

Alexandra Varela

NESTA EDIÇÃO

COMEÇAR 2019

Tínhamos prometido que esta 1ª edição de 2019 d’O

Tributo traria inovações em termos de formatação,

realinhamento temático e novas rubricas. Porém, a

gripe decidiu não colaborar e, por via desse

constrangimento, apresentamos o jornal no seu

formato mais recente, sem prejuízo de serem

implementadas, em breve, as prometidas inovações.

Nesta primeira edição de 2019, Paulo Marques,

sempre atento a estas matérias densas e dicotómicas,

faz um exercício de grande pedagogia num artigo

sobre a nova Declaração Trimestral dos ENI/TI, com

início já no corrente mês de Janeiro; Joaquim

Alexandre traz as novidades mais recentes sobre o

processo de transição do POCP para o SNC-AP e,

António Xavier desenvolve o tema do contrato de uso

de viaturas, uma matéria perene e sobre a qual é

sempre importante estar-se actualizado.

Reiteramos o nosso convite a todos os leitores que

gostem de escrever e se identifiquem com a linha

editorial do jornal, no sentido de nos enviarem os

seus artigos, que teremos prazer em publicar.

ANO IV – nº 41 – Janeiro de 2019

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 2

O TRIBUTO

Portaria n.º 309/2018 – Diário da República n.º

232/2018, Série I de 2018-12-03

Regula o regime aplicável à certificação de

entidades formadoras de mediadores de

recuperação de empresas.

Lei n.º 66/2018 – Diário da República n.º 232/2018,

Série I de 2018-12-03

Cria um Código de Atividade Económica específico

para a atividade económica itinerante (Primeira

alteração ao Decreto-Lei n.º 381/2007, de 14 de

novembro, que aprova a Classificação Portuguesa

das Atividades Económicas, Revisão 3).

Portaria n.º 310/2018 – Diário da República n.º

233/2018, Série I de 2018-12-04

Regulamenta o disposto no artigo 45.º da Lei n.º

83/2017, de 18 de agosto.

Ofício-circulado n.º 35094/2018, de 07/12

Circulação de bebidas não alcoólicas.

Portaria n.º 315/2018 – Diário da República n.º

237/2018, Série I de 2018-12-10

Fixa o montante do capital mínimo coberto pelo

seguro de responsabilidade civil obrigatória para

os mediadores de recuperação de empresas.

Aviso n.º 144/2018 – Diário da República n.º

237/2018, Série I de 2018-12-10

Aprovação da Convenção entre a República

Portuguesa e o Montenegro para Evitar a Dupla

Tributação e Prevenir a Evasão Fiscal em Matéria

de Impostos sobre o Rendimento, assinada em

Lisboa, em 12 de julho de 2016.

Decreto-Lei n.º 110/2018 – Diário da República n.º

237/2018, Série I de 2018-12-10

Aprova o novo Código da Propriedade Industrial,

transpondo as Diretivas (UE) 2015/2436 e (UE)

2016/943.

Portaria n.º 317/2018 – Diário da República n.º

238/2018, Série I de 2018-12-11

Procede à atualização dos coeficientes de

desvalorização da moeda a aplicar aos bens e

direitos alienados durante o ano de 2018.Portaria

n.º 319/2018 – Diário da República n.º 239/2018,

Série I de 2018-12-12

Portaria que aprova a declaração modelo 39 e

respetivas instruções de preenchimento.

Portaria n.º 322/2018 – Diário da República n.º

240/2018, Série I de 2018-12-13

Aprova as novas instruções de preenchimento da

declaração modelo 25.

LEGISLAÇÃO RELEVANTE EM DEZEMBRO DE 2018

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 3

O TRIBUTO

Portaria n.º 321/2018 – Diário da República n.º

240/2018, Série I de 2018-12-13

Aprova a nova declaração modelo 13 e as

respetivas instruções de preenchimento.

Portaria n.º 320/2018 – Diário da República n.º

240/2018, Série I de 2018-12-13

Aprova a nova declaração modelo 37 e as

respetivas instruções de preenchimento.

Portaria n.º 326/2018 – Diário da República n.º

241/2018, Série I de 2018-12-14

Determina que o valor da «taxa sanitária e de

segurança alimentar mais» para o ano de 2019 é de

7 (euro) por metro quadrado de área de venda do

estabelecimento comercial.

Portaria n.º 325/2018 – Diário da República n.º

241/2018, Série I de 2018-12-14

Aprova a nova declaração modelo 10 e as

respetivas instruções de preenchimento.

Portaria n.º 324/2018 – Diário da República n.º

241/2018, Série I de 2018-12-14

Aprova a nova declaração modelo 44 e as

respetivas instruções de preenchimento.

Ofício-circulado n.º 30206/2018, de 18/12

IVA – Derrogação à regra de localização aplicada às

prestações de serviços de telecomunicações,

radiodifusão ou televisão e serviços por via

eletrónica, quando efetuadas a pessoas que não

sejam sujeitos passivos do imposto. – Alteração ao

regime especial para sujeitos passivos não

estabelecidos no Estado membro de consumo ou

não estabelecidos na Comunidade, aprovado pelo

Decreto-Lei n.º 158/2014, de 24 de outubro (Mini

Balcão Único).

Ofício-circulado n.º 35097/2018, de 18/12

Manual de preenchimento da DRE.

Ofício-Circulado n.º 35098/2018, de 19/12

OE 2019 – Alterações na aplicação informática

SFA2

Aviso n.º 146/2018 – Diário da República n.º

245/2018, Série I de 2018-12-20

Decisão da República da Finlândia de denunciar a

Convenção entre Portugal e a Finlândia para Evitar

a Dupla Tributação em Matéria de Impostos sobre

o Rendimento e sobre o Capital, assinada em

Helsínquia a 27 de abril de 1970, aprovada pelo

Decreto-Lei n.º 494/70, publicada no Diário da

República, 1.ª série, n.º 246, de 23 de outubro de

1970, e em vigor desde 14 de julho de 1971.

Ofício-circulado n.º 35095/2018, de 20/12

Tributação de produtos sujeitos a IABA.

Ofício-circulado n.º 35099/2018, de 20/12

Novos produtos de tabaco – Momento de

comunicação à AT prevista no artigo 108.º do CIEC.

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 4

O TRIBUTO

Portaria n.º 330-A/2018 – Diário da República n.º

245/2018, 1º Suplemento, Série I de 2018-12-20

Fixa o valor médio de construção por metro

quadrado, para efeitos do artigo 39.º do Código do

Imposto Municipal sobre Imóveis, a vigorar no ano

de 2019.

Ofício-Circulado n.º 35100/2018, de 21/12

Tributação em ISP de óleos alimentares usados –

Códigos NC 1507 a 1518.

Decreto Regulamentar n.º 12/2018 – Diário da

República n.º 249/2018, Série I de 2018-12-27

Define e regulamenta a atualização extraordinária

das pensões em 2019.

Decreto-Lei n.º 120/2018 – Diário da República n.º

249/2018, Série I de 2018-12-27

Estabelece regras uniformes para a verificação da

situação de insuficiência económica a ter em conta

no reconhecimento do direito à atribuição e

manutenção dos apoios sociais ou subsídios

sujeitos a condição de recursos.

Decreto-Lei n.º 119/2018 – Diário da República n.º

249/2018, Série I de 2018-12-27

Cria o novo regime de flexibilização da idade de

acesso à pensão de velhice.

Decreto-Lei n.º 118/2018 – Diário da República n.º

249/2018, Série I de 2018-12-27

Cria o complemento extraordinário para pensões de

mínimos.

Decreto-Lei n.º 117/2018 – Diário da República n.º

249/2018, Série I de 2018-12-27

Fixa o valor da retribuição mínima mensal garantida

para 2019.

Decreto Regulamentar n.º 13/2018 – Diário da

República n.º 250/2018, Série I de 2018-12-28

Estabelece os limites máximos das perdas por

imparidade e outras correções dedutíveis para efeitos

do apuramento do lucro tributável em imposto sobre

o rendimento das pessoas coletivas relativamente a

empresas do setor bancário.

Decreto-Lei n.º 123/2018 – Diário da República n.º

250/2018, Série I de 2018-12-28

Define o modelo de governação para a implementação

da faturação eletrónica nos contratos públicos.

Decreto Legislativo Regional n.º 26/2018/M – Diário

da República n.º 251/2018, Série I de 2018-12-31

Aprova o Orçamento da Região Autónoma da Madeira

para 2019.

Lei n.º 70/2018 – Diário da República n.º 251/2018,

Série I de 2018-12-31

Grandes Opções do Plano para 2019.

Lei n.º 71/2018 – Diário da República n.º 251/2018,

Série I de 2018-12-31

Orçamento do Estado para 2019.

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 5

O TRIBUTO

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 6

O TRIBUTO

DECLARAÇÃO TRIMESTRAL

DOS TRABALHADORES

INDEPENDENTES JÁ DISPONÍVEL PARA ENTREGA

Paulo Marques *

Os trabalhadores independentes (TI) que,

por obrigação ou por opção, vão em 2019

pagar contribuições para a Segurança

Social com base no rendimento trimestral

já podem entregar a Declaração Trimestral

através da Segurança Social Direta (SSD).

Em 2019, a primeira Declaração

Trimestral de rendimentos deve ser

efetuada até ao dia 31 de janeiro e tem

como referência os rendimentos auferidos

nos meses de outubro, novembro e

dezembro de 2018.

Esta declaração de rendimentos deve ser

efetuada trimestralmente, através da SSD,

até ao último dia dos meses de janeiro,

abril, julho e outubro. Na declaração

trimestral deverão ser indicados os

rendimentos relativos à atividade

enquanto trabalhador independente,

declarando-se sempre os rendimentos

auferidos nos três meses imediatamente

anteriores. Os rendimentos declarados

servirão para o cálculo dos valores de

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 7

O TRIBUTO

contribuição mensal devidos em relação

ao mês de entrega e aos dois meses

seguintes.

Como novidade também em 2019, o

pagamento das contribuições passa a ser

efetuado entre o dia 10 e o dia 20 do mês

seguinte àquele a que as mesmas

respeitam. Assim, as contribuições

calculadas para o mês de janeiro deverão

ser pagas entre os dias 10 e 20 de

fevereiro. E assim sucessivamente nos

meses seguintes.

Havendo necessidade disso, os elementos

constantes da Declaração Trimestral

podem ser substituídos durante o mês de

entrega ou até ao 15.º dia posterior ao

termo do prazo. Nesta primeira, a

substituição pode ser feita até 15 de

fevereiro.

Deixamos o link direto para a entrega da

Declaração Trimestral:

https://app.seg-

social.pt/ptss/qlf/trabalhadores-

independentes/registar_declaracao?dswi

d=-8524&frawMenu=1

Confira na página da Segurança Social

quais os trabalhadores independentes que

não têm a obrigação de entregar a

Declaração Trimestral de rendimentos:

http://www.seg-social.pt/noticias/-

/asset_publisher/9N8j/content/primeira-

declaracao-trimestral-ja-em-janeiro-

?fbclid=IwAR1MAHGql1h0hTT-

vz11EFu6V6N-cQbJheM4knJ-

gcpZXegbqVOp1Qia2j4

CLARIFICAÇÃO DE CONCEITOS E ALGUNS

VALORES A TER EM CONTA

Aproveitamos este artigo para clarificar e

distinguir bem alguns conceitos que com

frequência vemos erradamente utilizados,

principalmente quando retirados do seu

contexto.

RENDIMENTOS OBTIDOS NO TRIMESTRE

São os rendimentos brutos obtidos pelo TI

no âmbito da sua categoria B do IRS. São os

mesmos rendimentos (antes de aplicação

de IVA e da retenção de IRS na fonte,

quando aplicáveis) que influenciam os

valores anuais a declarar no quando 4 do

anexo B à declaração de IRS. São estes

valores brutos que se inscrevem na

Declaração Trimestral da Segurança

Social, com a particularidade de serem

indicados os valores obtidos em cada mês

do trimestre a declarar.

RENDIMENTO RELEVANTE

É o rendimento que resulta da aplicação

das percentagens previstas aos

rendimentos obtidos no trimestre e

comunicados em cada Declaração

Trimestral. Assim, o rendimento relevante

resulta de: 70% Prestação de serviços +

20% Atividades hoteleiras e similares,

restauração e bebidas + 20% Vendas +

20% Subsídios à exploração + 0%

Produção de energia para autoconsumo e

contratos de arrendamento e de

alojamento local.

(Nota: estes últimos rendimentos “0%” só

são declarados pelos TI que os obtenham

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 8

O TRIBUTO

em simultâneo com rendimentos de outras

atividades. Os TI que apenas tenham

rendimentos de produção de energia para

autoconsumo e contratos de

arrendamento e de alojamento local estão

excluídos do enquadramento no regime

dos TI para efeitos de Segurança Social e,

por isso, dispensados de entrega da

Declaração Trimestral.)

BASE INCIDÊNCIA CONTRIBUTIVA

MENSAL (BIC)

Rendimento relevante / 3 meses.

VALOR DE CONTRIBUIÇÃO MENSAL

PREVISTO

BIC x Taxa.

Sendo a taxa para trabalhadores

independentes de 21,4% e para

Empresários em nome individual, de

25,2%. Sobre esta distinção, ver:

https://www.facebook.com/paulomarqu

es.saberfazer.fazersaber/posts/2142624

429324274?__tn__=K-R

IAS – Indexante dos Apoios Sociais, que em

2019 tem o valor mensal de 435,76 €.

RENDIMENTO RELEVANTE MENSAL

MÉDIO APURADO TRIMESTRALMENTE

Rendimento relevante calculado, como

atrás explicado, a partir dos rendimentos

obtidos no trimestre / 3 meses.

4 VEZES O VALOR DO IAS – 435,76 € x 4 =

1.743,04 €.

CASO PARTICULAR DOS TI QUE

ACUMULAM A SUA ATIVIDADE COM

ATIVIDADE PROFISSIONAL POR CONTA

DE OUTREM

Os TI que acumulam a sua atividade com

atividade profissional por conta de

outrem, e cumulativamente:

A atividade independente e a outra são

prestadas a entidades distintas,

Estão já obrigatoriamente enquadrados

num outro regime de proteção social,

A remuneração mensal média como

trabalhador por conta de outrem é igual ou

superior a 1 vez o valor do IAS.

Estão dispensados de entrega da

Declaração Trimestral para os períodos

em que o RENDIMENTO RELEVANTE

MENSAL MÉDIO de trabalho independente

for de montante inferior a 4 vezes o valor

do IAS, o que acontecerá em 2019 para os

seguintes rendimentos obtidos no

trimestre:

(1) – 26.145,60 € se exclusivamente de

prestação de serviços de atividades

hoteleiras e similares, vendas e subsídios à

exploração,

(2) – 7.470,17 € se exclusivamente de

outra prestação de serviços,

(3) – Qualquer combinação de

rendimentos referidos em (1) e em (2) que

origine um rendimento relevante mensal

médio inferior a 4 vezes o valor do IAS.

Estes TI só entregam a Declaração

Trimestral se dos seus rendimentos

obtidos no trimestre anterior resultar um

rendimento relevante mensal médio

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 9

O TRIBUTO

apurado trimestralmente de montante

igual ou superior a 4 vezes o valor do IAS,

e a contribuição irá incidir sobre o valor da

diferença entre o rendimento relevante

médio mensal apurado e 4 vezes o IAS.

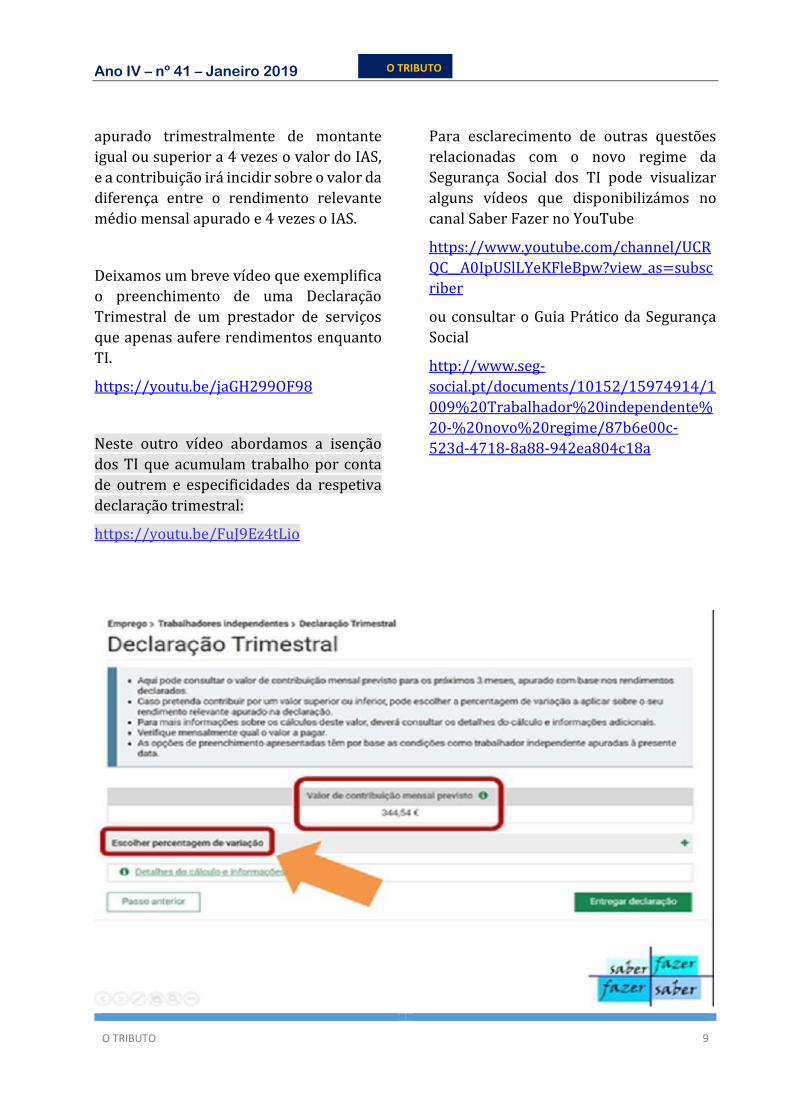

Deixamos um breve vídeo que exemplifica

o preenchimento de uma Declaração

Trimestral de um prestador de serviços

que apenas aufere rendimentos enquanto

TI.

https://youtu.be/jaGH299OF98

Neste outro vídeo abordamos a isenção

dos TI que acumulam trabalho por conta

de outrem e especificidades da respetiva

declaração trimestral:

https://youtu.be/FuJ9Ez4tLio

Para esclarecimento de outras questões

relacionadas com o novo regime da

Segurança Social dos TI pode visualizar

alguns vídeos que disponibilizámos no

canal Saber Fazer no YouTube

https://www.youtube.com/channel/UCR

QC__A0IpUSlLYeKFleBpw?view_as=subsc

riber

ou consultar o Guia Prático da Segurança

Social

http://www.seg-

social.pt/documents/10152/15974914/1

009%20Trabalhador%20independente%

20-%20novo%20regime/87b6e00c-

523d-4718-8a88-942ea804c18a

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 10

O TRIBUTO

SNC-AP

O SUCESSO DO INSUCESSO?

O DIVÓRCIO ATÁVICO DA ADMINISTRAÇÃO PÚBLICA RELATIVAMENTE À

INOVAÇÃO E TRANSPARÊNCIA

Joaquim Alexandre *

Os anos mais recentes

O historial contabilístico da Administração

Pública contém bastantes episódios de

esquiva à modernização e à modernidade,

à transparência e, mesmo, à lei. O POCP,

publicado em Setembro de 1997 nunca foi

aplicado em plenitude no universo a que se

destinava, mesmo depois de o mesmo ter

sido reduzido na sequência da entrada em

vigor os 4 planos oficiais de contabilidade

sectoriais: POCAL, para as autarquias

locais; POC-ED, para o sector da educação;

POC-MS, para o sector da saúde e POC-ISSSS para o sector da Segurança Social.

As resistências ao POCP escudavam-se em

diversos argumentos: falta de recursos

humanos qualificados, falta de condições

técnicas, falta de dotação orçamental, etc.

Argumentos que o tempo mostrou serem, em geral, destituídos de fundamento.

A partir do início do governo de Sócrates,

toma novo fôlego a perspectiva da

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 11

O TRIBUTO

aplicação das IPSAS, sede em que era

necessário, como ponto de partida, que a

contabilidade de todas as entidades

públicas do SPA fosse elaborada, pelo

menos durante um período, de acordo com

aquele plano oficial de contabilidade

pública ou por um dos 4 planos de

contabilidade sectoriais.

De uma forma geral, o sucesso da

implementação do SNC-AP dependia (e

depende) da prévia aplicação do POCP,

sendo o objectivo de fundo que todas as

entidades públicas do SPA (Sector Público

Administrativo) pudessem elaborar o

balanço final ao mesmo tempo e de acordo

com a mesma base contabilística,

permitindo a transição uniformizada para

o balanço inicial, este já em SNC-AP, entre

os dias 31 de Dezembro e 1 de Janeiro.

O fôlego imprimido consistiu,

essencialmente, em disposições

específicas inseridas em sucessivos

Decretos-Lei de execução orçamental, que, contudo, surtiram pouco efeito.

Tribunal de Contas

A própria tutela jurisdicional – Tribunal de

Contas – sempre tão crítica e pedagógica

relativamente aos milhares de entidades

públicas relapsas, deu o exemplo ao

começar a aplicar o POCP em 2016,

conforme informação sequencial extraída

da página institucional deste órgão de soberania:

Universo geográfico do Tribunal de Contas – Demonstrações Financeiras

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 12

O TRIBUTO

Tribunal de Contas – Sede

Tribunal de Contas – Secção Regional dos Açores

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 13

O TRIBUTO

Tribunal de Contas – Secção Regional da Madeira

Tribunal de Contas – Demonstrações Financeiras de Grupo

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 14

O TRIBUTO

As contas de 2016 e de 2017 eram, de

facto, a condição prévia de implementação

da nova contabilidade púbica e isso, como

é patente, foi feito.

Pretende-se relevar, assim, que o Tribunal

de Contas foi o órgão tutelar que mais

alertou para as entorses etápicas na

implementação do SNC-AP e para os riscos

daí decorrentes e as entidades por ele

tuteladas bem podiam ter tomado como

exemplo de boas práticas o daquela instituição suprema de controlo.

Aliás, os sucessivos relatórios intercalares

de auditoria elaborados, desde 2016, por

esta prestigiada instituição – alguns dos

quais foram objecto de artigos meus

anteriores – constituem um magnífico

exemplo de tutela activa e proactiva, um

verdadeiro diagnóstico do

entorpecimento gestionário e da

resistência à modernidade e à

transparência em que o SPA

tradicionalmente se refugia.

Importa clarificar junto do leitor que ao

Tribunal de Contas compete auditar as

contas das entidades públicas e julgar as

peças contabilísticas que lhe são

apresentadas de acordo com

determinações legais – podendo imputar

responsabilidade financeira sancionatória

e/ou reintegratória – mas não pode, para

além de salutares recomendações, obrigar

aquelas a mudar o seu anquilosado

paradigma gestionário e contabilístico.

Essa obrigação fiscalizadora e correctiva

concerne aos sucessivos governos, e,

dentro da orgânica destes, às direcções-

gerais, às inspecções-gerais e aos

ministérios de tutela política e administrativa.

Acontece que, atentos os factos registados

ao longo de décadas – aqui, tomando como

exemplo o período que vai de 1999 até ao

presente – as instituições tutelares das

entidades públicas têm sido capturadas

pelo apego atávico à opacidade por parte

do SPA e pelo seu divórcio tradicional da

modernidade.

Já foi referida, em trabalhos anteriores, a

infeliz inépcia da CNCAP, extinta em 2015,

cuja missão foi avocada pela CNC. Os

parcos e medíocres relatórios que aquela

produziu limitavam-se a dar conta de

algumas estatísticas incipientes que

sinalizavam o insucesso da aplicação do

POCP, sem que os respectivos

responsáveis tivessem, alguma vez, usado

o seu poder institucional e/ou de

influência tutelar para “pôr as contas em

ordem” na Administração Pública. Foi

mais de uma década perdida onde, como é

tradição, nos fomos apresentando perante

os outros estados-membros da UE como

um dois países mais avessos à

modernidade e a transparência das contas

públicas.

UNILEO – Unidade de implementação da

Lei de Enquadramento Orçamental

O insucesso da implementação gestionária

do SNC-AP, independentemente da

respectiva implementação formal, está

bem patente nos resultados publicados em

21 de Março de 2018 pela UNILEO, no

quadro da sua missão de Monitorização e

Controlo da Transição para o SNC-AP. Assim:

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 15

O TRIBUTO

Falta de colaboração por parte das entidades sujeitas ao SNC-AP

Nível de colaboração (ou da sua falta) por sectores institucionais

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 16

O TRIBUTO

Quadro específico da Administração Central

Fonte: https://www.unileo.gov.pt/images/noticias/26_Decima_Primeira_Reuniao_Comissao_Acompanhamento/Monitoriza%C3%A7%C3%A3o_SNC-AP-19.07.pdf

E pertinente recordar que a constituição

da entidade UNILEO decorre da Lei de

Enquadramento Orçamental em vigor

desde 2015, sendo aquela dirigida pelo

Ministro das Finanças e cuja missão é a de

assegurar a implementação da LEO “nas dimensões jurídica, técnica, comunicacional, informática e de controlo, de forma a proporcionar ao Estado e aos seus serviços e organismos maior eficácia

das políticas públicas numa lógica de resultados. A Unidade é constituída por um gabinete executivo, um gabinete técnico, e um gabinete de gestão e coordenação de projectos.”

Fonte: https://www.unileo.gov.pt/unileo/missao

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 17

O TRIBUTO

Ora, se, por um lado, a UNILEO foi

constituída muito tarde em relação ao

timing previsto, ela mesma, assume-se,

agora – tendo presentes os excelentes

relatórios intercalares de auditoria do

Tribunal de Contas – a fonte reveladora do

marasmo colaborativo que grassa na

Administração Pública no que concerne à

paupérrima adesão das suas múltiplas

entidades em sede da resposta a

questionários fundamentais de

monitorização do processo de transição

POCP/SNC-AP. Por outro lado, a falta de

colaboração sinalizada, sendo, de per si,

reveladora do fraquíssimo ritmo

quantitativo, é um potencial e perigoso

impedimento da correcta avaliação da

evolução qualitativa do progresso

transicional e, no limite, pode

comprometer informação gestionária,

económica e financeira dos próximos anos,

pondo em causa, no caso desta última, características tais como:

⎯ Compreensibilidade,

⎯ Relevância

⎯ Materialidade

⎯ Fiabilidade

⎯ Representação fidedigna

⎯ Substância sobre a forma (a)

⎯ Neutralidade

⎯ Prudência

⎯ Plenitude

⎯ Comparabilidade

⎯ Tempestividade

⎯ Balanceamento entre benefício e

custo

⎯ Balanceamento entre características

qualitativas

⎯ Imagem verdadeira e

apropriada/apresentação apropriada

(a) NOTA: Sendo certo que o princípio da

substância sobre a forma não é aplicável na Contabilidade Orçamental pública, ele é, contido, essencial na Contabilidade Financeira.

A “carta de intenções” de suporte à

Proposta de Lei do OE-2019

Em adenda à proposta de Lei do

orçamento de Estado para 2019, o

Ministério das Finanças elencou um

conjunto de medidas essenciais de

modernização e valorização da gestão e

modernidade da Administração Pública,

de acordo com compromissos políticos

anteriores, que, entre outras formas, irão

ser reflectidas em diplomas a aprovar em

sede do ministério e do Conselho de Ministros.

No que, estritamente, concerne ao SNC-AP

e, em estreita e inalienável concomitância,

à implementação da LEO (Lei de

Enquadramento Orçamental), esta,

vertida na Lei n.º 151/2015, de 11 de

Setembro e alterada pela Lei n.º 37/2018,

de 7 de Agosto e pela Lei n.º 2/2018, de 29

de Janeiro, transcreve-se o excerto

inserido no texto em apreço:

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 18

O TRIBUTO

1.3. Reforço da qualidade e gestão das finanças públicas

No domínio da qualidade e da gestão das finanças públicas o ano de 2019 será marcado pela consolidação dos trabalhos de implementação do Sistema de Normalização Contabilística para as Administrações Públicas (SNC-AP) e da nova Lei do Enquadramento Orçamental.

Estes normativos constituem pilares fundamentais na melhoria da gestão dos recursos financeiros públicos e na prestação de contas, ou seja, assumem-se como veículos da reforma do processo orçamental que importa continuar a desenvolver e a implementar. Em suma, a nova Lei de Enquadramento Orçamental e o Sistema de Normalização Contabilística para as Administrações Públicas (SNC-AP) encerram um conjunto de alterações estruturais ao modo de funcionamento da Administração Pública, numa lógica de reengenharia de processos e sistemas, aproveitando as oportunidades de eficiência, onde aspetos como a automação e digitalização devem ser colocados ao serviço do interesse público.

No âmbito do SNC-AP, 2019 será marcado pela sua aplicação a todas as administrações públicas o que constituirá um marco fundamental para a gestão das finanças públicas. Iremos beneficiar de mais e melhor informação, o que será absolutamente estratégico na tomada de decisões de natureza orçamental.

A convergência do normativo contabilístico no setor público com as melhores práticas internacionais constitui um pilar essencial no modelo de informação de suporte aos novos processos de gestão das Finanças Públicas.

Nesse sentido, a convergência do normativo português de contabilidade pública com as International Public Sector Accounting Standards - IPSAS (ou as futuras European Public Sector Accounting Standards - EPSAS) não se traduz meramente numa alteração de técnica contabilística, mas sim numa reformulação de todo o modelo de gestão pública, que passará a estar orientado para a eficácia e eficiência das políticas públicas, com respeito pelos princípios da economia, transparência, sustentabilidade, estabilidade e accountability.

Em 2019, concomitantemente com a implementação da Entidade Contabilística Estado, será dado início ao processo de implementação do novo sistema de consolidação de contas e contas nacionais, o qual vai ao encontro das melhores práticas internacionais merecendo o apoio do Eurostat.

No plano da Lei do Enquadramento Orçamental, para além do aprofundamento do trabalho desenvolvido em 2018 com os diversos serviços e organismos da Administração Pública no desenho das soluções a adotar e na sua conceção, assistiremos em 2019 à construção da arquitetura jurídica da

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 19

O TRIBUTO

regulamentação da Lei de Enquadramento Orçamental o que dará cumprimento às determinações contantes daquela Lei, visibilidade às soluções adotadas e aos consensos atingidos.

Em 2019, assistiremos à discussão normativa de diplomas reguladores dos classificadores económicos, da orçamentação por programas e do gestor do programa orçamental, entre outros.

Trata-se de um processo complexo, quer na sua construção, quer na sua implementação, pelo que deverá estar assente em consensos alargados.

Fonte: https://www.parlamento.pt/Documents/2018/Novembro/NexplicativaMF.pdf

Se o SNC-AP falhar por sucessivos

adiamentos, será… o sucesso do insucesso!

Os que, como eu, defendem a rápida,

global, eficiente e eficaz implementação

SNC-AP, terão, atento o texto transcrito

acima, uma esperança renovada de que

serão dados passos decisivos em 2019, até,

mesmo, devido ao contexto eleitoral.

Porém, na minha condição de estudioso e

investigador destas matérias, diria que, no

caso das Autarquias Locais (cujas eleições

ocorrerão em 2021), é o próprio contexto

eleitoral que – estar enganado seria

excelente! -, como já aconteceu em 2018,

poderá ir sucessivamente procrastinando

o SNC-AP até 2022.

Não, não sou pessimista, não, não sou

velho do Restelo. Acompanhei de muito

perto o processo de implementação do

POCAL (publicado em 1999, com previsão

de entrar em vigor em 2000) adiado

sucessivamente até 2002, e os sinais

conjunturais actuais são exactamente os

mesmos!

Num contexto mais global que não apenas

o autárquico, dir-se-ia que o insucesso do

SNC-AP parece servir determinadas

agendas e/ou interesses – para mal do

país, para mal dos portugueses, quer eles se dêem, ou não, conta disso.

O insucesso, mesmo que temporário, da

implementação do SNC-AP será (?), para

alguns, o seu próprio sucesso.

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 20

O TRIBUTO

CONTRATO DE USO DE

VIATURA

António Xavier *

O contrato de uso de viatura, permite às

entidades, que os façam, de não serem

tributados sobre as despesas geradas por

essa viatura, ou seja deixam de ficar

sujeitas às tributações autónomas.

Para este efeito é necessário fazer o

enquadramento tanto para o trabalhador

como para a entidade. A alínea s) do nº 2

do artigo 46º do Código dos Regimes

Contributivos do Sistema Previdencial de

Segurança Social, refere que as despesas

resultantes da utilização pelo trabalhador

de viatura automóvel que gere encargos

para a entidade é considerada Base de

Incidência Contributiva. O artigo 46-A do

mesmo normativo considera que a viatura

é para uso pessoal se existir um acordo

escrito entre o trabalhador e a entidade

empregadora no qual conste:

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 21

O TRIBUTO

• A afetação, e permanência, ao

trabalhador, de uma viatura

automóvel concreta;

• Os encargos com a viatura e com a

sua utilização sejam integralmente

suportados pela entidade;

• Mencionar expressamente a

possibilidade de utilização para

fins pessoais ou da possibilidade

de utilização durante 24 horas por

dia e o trabalhador não se encontre

sob o regime de isenção de horário

de trabalho.

Refere ainda o mesmo artigo que podemos

considerar que a viatura é para uso

pessoal sempre que o acordo escrito a

afete ao trabalhador, em permanência

uma viatura concreta e com a

possibilidade de utilização nos dias de

descanso semanal.

Para efeitos de cálculo, o valor sujeito a

incidência contributiva corresponde a

0,75% do custo de aquisição da viatura.

Quanto ao IRS, a subalínea 9) da alínea b)

do nº 3 do artigo 2º do CIRS tem um texto

idêntico ao referido no 46-A do Código dos

Regimes Contributivos do Sistema

Previdencial de Segurança Social, fazendo

também referência ao acordo escrito e

assim considera esta situação como um

rendimento acessório de trabalho

dependente tributado na Categoria A,

considerando como rendimento anual o

produto de 0,75% do valor de mercado da

viatura, reportado a 1 de janeiro do ano em

causa, pelo número de meses que foi

utilizada.

Para este efeito, a Portaria nº 383/2003,

de 14/05, determina que o valor de

mercado é o resultante da diferença entre

o valor de aquisição e o produto desse

valor pelo coeficiente de desvalorização

acumulada correspondente ao número de

anos do veiculo

Referira ainda, que estamos perante um

rendimento sujeito a IRS, mas não sujeito

a retenção de acordo com o estipulado na

alínea a) do nº 1 do artigo 99 do CIRS.

Links relacionados:

Código Contributivo

CIRS

Portaria nº 383/2003, de 14/05

A vossa opinião é importante por isso para

aprofundamento e debate do tema deixo o

link do Grupo O Tributo.

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 22

O TRIBUTO

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 23

O TRIBUTO

Dia 10:

IVA: Envio da declaração mensal referente

ao mês de novembro de 2018 e

anexos.

IRS/IRC: Envio da Declaração Mensal

de Remunerações, por transmissão

eletrónica de dados, pelas entidades

devedoras de rendimentos do trabalho

dependente sujeitos a IRS, ainda que dele

isentos, bem como os que se encontrem

excluídos de tributação, nos termos dos

artigos 2.º, 2.º-A e 12.º do Código do IRS,

para comunicação daqueles rendimentos e

respetivas retenções de imposto, das

deduções efetuadas relativamente a

contribuições obrigatórias para regimes de

proteção social e subsistemas legais de

saúde e a quotizações sindicais, relativas

ao mês anterior (dezembro 2018).

SEGURANÇA

SOCIAL: Entrega das Declarações de

Remunerações referentes a dezembro de

2018 por transmissão eletrónica de dados.

Dia 11:

Banco de Portugal:

Disponibilização COL na Aplicação de Reco

lha, mês de dezembro 2018.

Dia 15:

ASSEMBLEIAS DE CONDÓMINOS:

Devem reunir-se as assembleias de

condóminos da propriedade horizontal,

durante a primeira quinzena deste mês,

para discussão e aprovação das contas

respeitantes ao último ano e

aprovação das despesas a efetuar durante

o ano de 2019.

Declaração

Intrastat: Envio da informação referente

ao mês de dezembro 2018.

IMI: Modelo 2 - As entidades

fornecedoras de água, energia e do serviço

fixo de telefones, deverão comunicar à

repartição de

finanças da área da substituição dos

prédios, em relação ao semestre anterior,

os contratos celebrados com os seus

clientes, bem como as suas alterações. A

comunicação deverá ser feita mediante

impresso de modelo aprovado oficialmente

ou por suporte informático.

PORTUGAL – CALENDÁRIO FISCAL – JANEIRO DE 2019

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 24

O TRIBUTO

IRS – IMT: Envio da Declaração Modelo

11, por transmissão eletrónica de dados,

pelos Notários e outros funcionários ou

entidades que desempenhem funções

notariais, bem como as entidades ou

profissionais com competência para

autenticar documentos particulares que

titulem atos ou contratos sujeitos a

imposto sobre o rendimento ou património,

das relações dos atos praticados no mês

anterior.

Declaração de alterações de Atividade

(Rendimentos Empresariais e

profissionais): Entrega da declaração

de alterações pelo sujeito passivo de

IRS que até 31.12.2018 ultrapassou o

limite dos 200.000,00 euros em dois anos

consecutivos ou os 250.000,00 euros em

um só exercício (2018) ficando abrangido

pela contabilidade organizada

por obrigação legal.

Declaração de alterações de Atividade

(ESNL): Entrega da declaração de

alterações pelo sujeito passivo de IRS

que até 31.12.2018 ultrapassou o limite

dos 150.000,00 euros em dois anos

consecutivos ficando abrangido pela

contabilidade organizada por obrigação

legal.

Dia 21:

COMPENSAÇÃO FORFETÁRIA: Pedido à

AT pelos produtores agrícolas.

IVA: Envio da declaração recapitulativa

por transmissão eletrónica de dados, pelos

sujeitos passivos isentos ao abrigo do

artigo 53º do Código do IVA que tenham

efetuado prestações de serviços noutros

Estados Membros, no mês de dezembro,

quando tais operações sejam aí localizadas

nos termos do artigo 6º do Código do IVA.

IVA: Os sujeitos passivos enquadrados no

regime normal de tributação com

periodicidade TRIMESTRAL que tiverem

realizado operações intracomunitárias ou

assimiladas e/ou prestações de serviços a

sujeitos passivos sedeados noutro estado

membro, devem enviar por transmissão

eletrónica de dados esta declaração,

relativa ao 4.º TRIMESTRE (outubro a

dezembro) de 2018. Quando o montante

total das transmissões intracomunitárias

de bens a incluir na declaração

recapitulativa atingir ou exceder € 50.000,

no trimestre em curso ou nos quatro

anteriores, a sua periodicidade é alterada

para mensal.

IRS – IRC - IVA: Comunicação, por

transmissão eletrónica de dados, dos

elementos das faturas (envio do

ficheiro SAF-T da faturação) emitidas no

mês anterior (dezembro 2018) pelas

pessoas singulares ou coletivas que

tenham sede, estabelecimento, estável ou

domicílio fiscal em território português e

que aqui pratiquem operações sujeitas a

IVA.

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 25

O TRIBUTO

IVA (Minibalcão): Entrega da declaração

Mini Balcão Único (MOSS) e pagamento do

imposto. Declaração do 4º trimestre de

2018.

IMPOSTO DO

SELO: Entrega das importâncias retidas,

no mês anterior (dezembro 2018), para

efeitos de Imposto do Selo.

IRC: Entrega das importâncias retidas, no

mês anterior, para efeitos de Imposto

sobre o Rendimento das Pessoas Coletivas.

(dezembro 2018).

IRS: Entrega das importâncias retidas, no

mês anterior, para efeitos de Imposto

sobre o Rendimento das Pessoas

Singulares. (dezembro 2018).

IRS: Entrega, pelas entidades que

recebam ou paguem quaisquer

importâncias suscetíveis de abatimento aos

rendimentos ou dedução à coleta, de

documento comprovativo aos sujeitos

passivos.

IRS: Entrega, pelas entidades registadoras

ou depositárias de valores mobiliários, aos

investidores, de uma declaração onde

constem os movimentos de registo

efetuados no ano anterior.

IRS: Entrega, pelas entidades que

suportem encargos, preços ou vantagens

económicas referidas no n.º 4 do artigo 24º

do CIRS, aos sujeitos passivos, de cópia do

registo atualizado, na parte que lhes diga

respeito.

IRS: Entrega, pelas Companhias de

Seguros, Instituições de Crédito,

cooperativas de habitação, empresas

gestoras de fundos, associações

mutualistas, instituições sem fins lucrativos

que tenham por objeto a prestação de

cuidados de saúde e demais entidades que

possam comparticipar em despesas de

saúde, aos sujeitos passivos, de

documentos comprovativos dos juros,

prémios de seguros e outros encargos

pagos no ano anterior e que possam ser

deduzidos à coleta ou abatidos aos seus

rendimentos.

IRS: Entrega, pelos devedores de

rendimentos obrigados à retenção total ou

parcial de imposto, aos sujeitos passivos,

de documento comprovativo das

importâncias pagas no ano anterior, do

imposto retido na fonte e das deduções a

que eventualmente tenha havido lugar.

FCT e FGCT: Pagamento das entregas para

o Fundo de Compensação do Trabalho

(FCT) ou Mecanismo Equivalente (ME) e

para o Fundo de Garantia de Compensação

do Trabalho (FGCT) relativas ao mês de

dezembro 2018. Pagamento dos 0,925%

e 0,075% (no total de 1%) da retribuição

base e diuturnidades, relativos ao mês

anterior, por cada trabalhador abrangido,

admitido após 1 de Outubro de 2013.

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 26

O TRIBUTO

Dia 22:

BANCO DE PORTUGAL:

Prazo de reporte COPE ‐ EMPRESAS –

dezembro 2018. As empresas estão

obrigadas a comunicar ao Banco de

Portugal as respetivas transações e

posições com o exterior. Todas as pessoas

coletivas residentes em Portugal, ou que

nele exerçam a sua atividade, que efetuem

operações económicas ou financeiras com

o exterior ou que realizem operações

cambiais, num total anual superior a

100.000 €.

Dia 30:

IRS/IRC: Prova do preço efetivo do

imóvel: Entrega de requerimento para

fazer prova do preço efetivo na

transmissão de imóveis quando este for

inferior ao VPT.

Dia 31:

IRS/IRC: Entrega da declaração Modelo

30, destinada a comunicar o pagamento ou

a colocação à disposição, de entidades não

residentes de rendimentos que nos termos

legais se considerem obtidos em território

nacional durante o mês de novembro de

2018.

IRS: Entrega da Declaração Modelo 37,

por transmissão eletrónica de dados, pelas

instituições de crédito, cooperativas de

habitação, empresas de seguros, empresas

gestoras de fundos e outros regimes

complementar e os referidos no artigo 16.º

e 21.º do Estatuto dos Benefícios Fiscais.

IRS: Pedido de opção pelo englobamento

de rendimentos de capitais: Data limite

para entrega às instituições bancárias do

pedido de opção pelo englobamento de

rendimentos de capitais, sujeitos a taxas

liberatórias, auferidos pelos sujeitos

passivos de IRS.

IRC: Envio da Declaração periódica de

rendimentos Modelo 22 de substituição,

por transmissão eletrónica de dados, pelos

sujeitos passivos alienantes, nos casos em

que o valor patrimonial tributário definitivo

dos imóveis não esteja determinado até ao

final do prazo estabelecido para a entrega

das declarações de rendimento do período

de tributação a que respeita a transmissão

e o valor resultante da avaliação seja

superior ao valor de venda.

IRC: Contribuição extraordinária sobre a

indústria farmacêutica: Entrega da

Declaração Modelo 28 por transmissão

eletrónica de dados, pelas entidades a que

alude o artigo 2.º do regime da

contribuição extraordinária sobre a

indústria farmacêutica, aprovado pelo

artigo 168.º da Lei n.º 82-B/2014, de 31

de dezembro, e que não se encontrem

isentas da contribuição, ao abrigo do n.º 2

do artigo 5.º do mesmo regime, da

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 27

O TRIBUTO

contribuição extraordinária sobre a

indústria farmacêutica apurada em cada

trimestre anterior, bem como o respetivo

pagamento.

RENDAS:

Os senhorios dispensados da emissão do

recibo de renda eletrónico e que não

tenham optado pela sua emissão, devem

entregar à AT a declaração Modelo 44,

donde constam, entre outros a

identificação dos prédios ou frações, o NIF

dos inquilinos/locatários e os valores

recebidos durante o ano civil de 2018.

DESPESAS DE SAÚDE:

Entrega da Declaração Modelo 45, pelos

estabelecimentos públicos de saúde,

entidades prestadoras de cuidados de

saúde, que não estejam obrigadas à

emissão de fatura, fatura-recibo ou recibo,

nos termos do CIVA.

DESPESAS DE FORMAÇÃO E

EDUCAÇÃO:

Entrega da Declaração Modelo 46, pelos

estabelecimentos públicos que recebam

propinas e demais encargos considerados

despesas de educação e formação,

entidades prestadoras de serviços de

formação e educação, que não estejam

obrigadas à emissão de fatura, fatura-

recibo ou recibo, nos termos do CIVA.

ENCARGOS COM LARES:

Entrega da Declaração Modelo 47, pelos

estabelecimentos públicos ou privados que

recebam valores relativos a encargos com

lares, que não estejam obrigadas à

emissão de fatura, fatura-recibo ou recibo,

nos termos do CIVA.

IVA: Entrega, por transmissão eletrónica

de dados, do pedido de restituição do IVA

pelos sujeitos passivos cujo imposto

suportado, no ano civil anterior ou no

próprio ano, noutro Estado Membro ou país

terceiro (neste caso em suporte de papel),

quando o montante a reembolsar for

superior a € 400 e respeitante a um período

de três meses consecutivos ou, se período

inferior, desde que termine em 31 de

dezembro e o valor não seja inferior a € 50,

tal como se refere o DL 186/2009 de 12 de

agosto.

IVA: Declaração de alterações - Opção

pelo Regime Forfetário dos produtores

agrícolas – Por parte dos que estão

abrangidos pelo regime normal do CIVA

que preencham as condições.

IVA:Declaração de alterações de

actividade - Os sujeitos passivos isentos

que, durante o ano de 2018, atingiram o

volume de negócios superior a € 10 000,00

deverão entregar, durante o mês de

Janeiro, a declaração de alterações no

respetivo Serviço de Finanças, ou através

do sítio da internet. Os sujeitos passivos de

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 28

O TRIBUTO

IVA que estejam obrigados a entregar a

declaração periódica de IVA trimestral, e

por dificuldades de controlo de tesouraria

desejarem passar para regime mensal,

deverão entregar durante o mês de janeiro

uma declaração de alterações por via do

sítio do portal das finanças

http://www.portaldasfinancas.gov.pt onde

na opção relativamente a periodicidade de

imposto deverão optar pela periodicidade

mensal, produzindo efeitos a partir de 01

de Janeiro. Os sujeitos passivos que

exercerem esta opção ficam obrigados a

permanecer neste regime por um período

mínimo de três anos.

IVA: Decorre em Janeiro o período de

opção para os sujeitos passivos que tendo

optado pelo regime de IVA de caixa e

reúnam os requisitos de saída do regime de

IVA de caixa por opção o queiram fazer. Os

sujeitos passivos que tenham estado em

2018 no regime de IVA de caixa e tenham

tido em 2018 um volume de negócios,

para efeitos de IVA, superior a

500.000,00 euros devem comunicar em

Janeiro tal facto à AT, se ainda não o

tiverem comunicado antes,

consequentemente mudam de regime de

exigibilidade de iva saindo do regime de

IVA de caixa.

IUC: Liquidação, por transmissão eletrónica

de dados, e pagamento do Imposto Único de

Circulação relativo aos

veículos cujo aniversário de matrícula ocorra

no mês de janeiro 2019.

Segurança Social: Declaração Trimestral -

Trabalhadores Independentes - relativa ao

último trimestre de 2018.

COMUNICAÇÃO DE INVENTÁRIO DE

EXISTÊNCIAS À AT: As pessoas, singulares

ou coletivas, que tenham sede,

estabelecimento estável ou domicílio fiscal

em território português, que disponham de

contabilidade organizada e estejam obrigadas

à elaboração de inventário, devem comunicar

à AT, até ao dia 31 de janeiro, por

transmissão eletrónica de dados, o inventário

respeitante ao último dia do exercício anterior

(2018).

NOTAS:

Empresas sem existências:

As empresas sem existências e obrigadas por

a lei a comunicar o Inventário, declararão no

portal e-fatura que não têm existências. Não

precisam, portanto, de construir ficheiro

vazio.

Artigos fora de stock:

Os artigos que na data do inventário não

existem em stock (estão esgotados, por ex.)

não devem constar dos ficheiros que são

comunicados à AT.

Dispensa:

Estão dispensadas de efetuar a comunicação

dos inventários as empresas com um volume

de negócios do exercício anterior

ao da comunicação não excede € 100 000.

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 29

O TRIBUTO

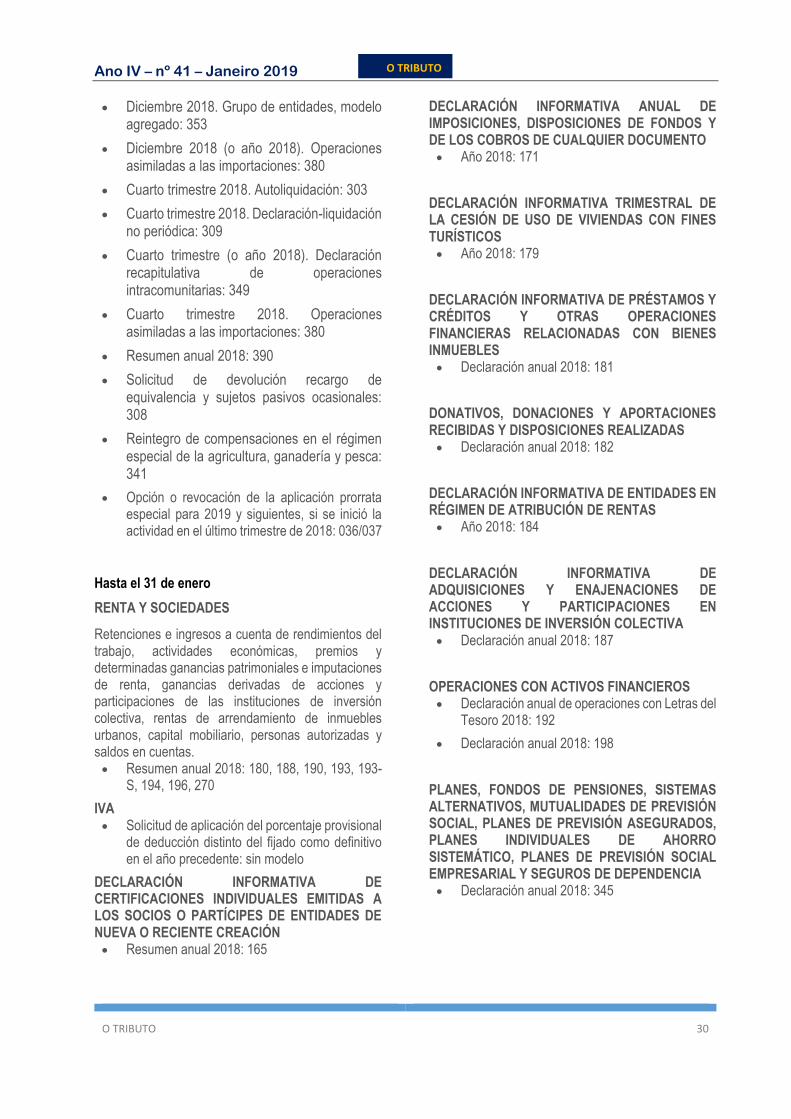

Hasta el 21 de enero

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas. • Diciembre 2018. Grandes empresas: 111,

115, 117, 123, 124, 126, 128, 216, 230

• Cuarto trimestre 2018: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

IVA • Comunicación de incorporaciones en el mes

de diciembre, régimen especial del grupo de entidades: 039

• Cuarto trimestre 2018: Servicios vía electrónica: 368

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS • Diciembre 2018: 430

• Resumen anual 2018: 480

IMPUESTOS ESPECIALES DE FABRICACIÓN • Octubre 2018. Grandes empresas: 553, 554,

555, 556, 557, 558

• Octubre 2018. Grandes empresas: 561, 562, 563

• Diciembre 2018: 548, 566, 581

• Diciembre 2018: 570, 580

• Cuarto trimestre 2018: 521, 522, 547

• Cuarto trimestre 2018. Actividades V1, V2, V7, F1, F2: 553

• Cuarto trimestre 2018: 582

• Cuarto trimestre 2018. Solicitudes de devolución: 506, 507, 508, 524, 572

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD • Diciembre 2018. Grandes empresas: 560

• Cuarto trimestre 2018. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES • Año 2018. Autoliquidación: 584

• Año 2018. Autoliquidación anual: 585

• Tercer cuatrimestre 2018. Autoliquidación: 587

IMPUESTO ESPECIAL SOBRE EL CARBÓN • Cuarto trimestre 2018: 595

• Año 2018. Declaración anual de operaciones: 596

Hasta el 30 de enero

RENTA

Pagos fraccionados Renta • Cuarto trimestre 2018: o Estimación directa: 130

o Estimación objetiva: 131

IVA • Diciembre 2018. Autoliquidación: 303

• Diciembre 2018. Grupo de entidades, modelo individual: 322

• Diciembre 2018. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340. En el plazo de presentación del IGC

• Diciembre 2018. Declaración recapitulativa de operaciones intracomunitarias: 349

ESPANHA – CALENDÁRIO FISCAL – JANEIRO DE 2019

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 30

O TRIBUTO

• Diciembre 2018. Grupo de entidades, modelo agregado: 353

• Diciembre 2018 (o año 2018). Operaciones asimiladas a las importaciones: 380

• Cuarto trimestre 2018. Autoliquidación: 303

• Cuarto trimestre 2018. Declaración-liquidación no periódica: 309

• Cuarto trimestre (o año 2018). Declaración recapitulativa de operaciones intracomunitarias: 349

• Cuarto trimestre 2018. Operaciones asimiladas a las importaciones: 380

• Resumen anual 2018: 390

• Solicitud de devolución recargo de equivalencia y sujetos pasivos ocasionales: 308

• Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

• Opción o revocación de la aplicación prorrata especial para 2019 y siguientes, si se inició la actividad en el último trimestre de 2018: 036/037

Hasta el 31 de enero

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas. • Resumen anual 2018: 180, 188, 190, 193, 193-

S, 194, 196, 270

IVA • Solicitud de aplicación del porcentaje provisional

de deducción distinto del fijado como definitivo en el año precedente: sin modelo

DECLARACIÓN INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS O PARTÍCIPES DE ENTIDADES DE NUEVA O RECIENTE CREACIÓN • Resumen anual 2018: 165

DECLARACIÓN INFORMATIVA ANUAL DE IMPOSICIONES, DISPOSICIONES DE FONDOS Y DE LOS COBROS DE CUALQUIER DOCUMENTO • Año 2018: 171

DECLARACIÓN INFORMATIVA TRIMESTRAL DE LA CESIÓN DE USO DE VIVIENDAS CON FINES TURÍSTICOS • Año 2018: 179

DECLARACIÓN INFORMATIVA DE PRÉSTAMOS Y CRÉDITOS Y OTRAS OPERACIONES FINANCIERAS RELACIONADAS CON BIENES INMUEBLES • Declaración anual 2018: 181

DONATIVOS, DONACIONES Y APORTACIONES RECIBIDAS Y DISPOSICIONES REALIZADAS • Declaración anual 2018: 182

DECLARACIÓN INFORMATIVA DE ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS • Año 2018: 184

DECLARACIÓN INFORMATIVA DE ADQUISICIONES Y ENAJENACIONES DE ACCIONES Y PARTICIPACIONES EN INSTITUCIONES DE INVERSIÓN COLECTIVA • Declaración anual 2018: 187

OPERACIONES CON ACTIVOS FINANCIEROS • Declaración anual de operaciones con Letras del

Tesoro 2018: 192

• Declaración anual 2018: 198

PLANES, FONDOS DE PENSIONES, SISTEMAS ALTERNATIVOS, MUTUALIDADES DE PREVISIÓN SOCIAL, PLANES DE PREVISIÓN ASEGURADOS, PLANES INDIVIDUALES DE AHORRO SISTEMÁTICO, PLANES DE PREVISIÓN SOCIAL EMPRESARIAL Y SEGUROS DE DEPENDENCIA • Declaración anual 2018: 345

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 31

O TRIBUTO

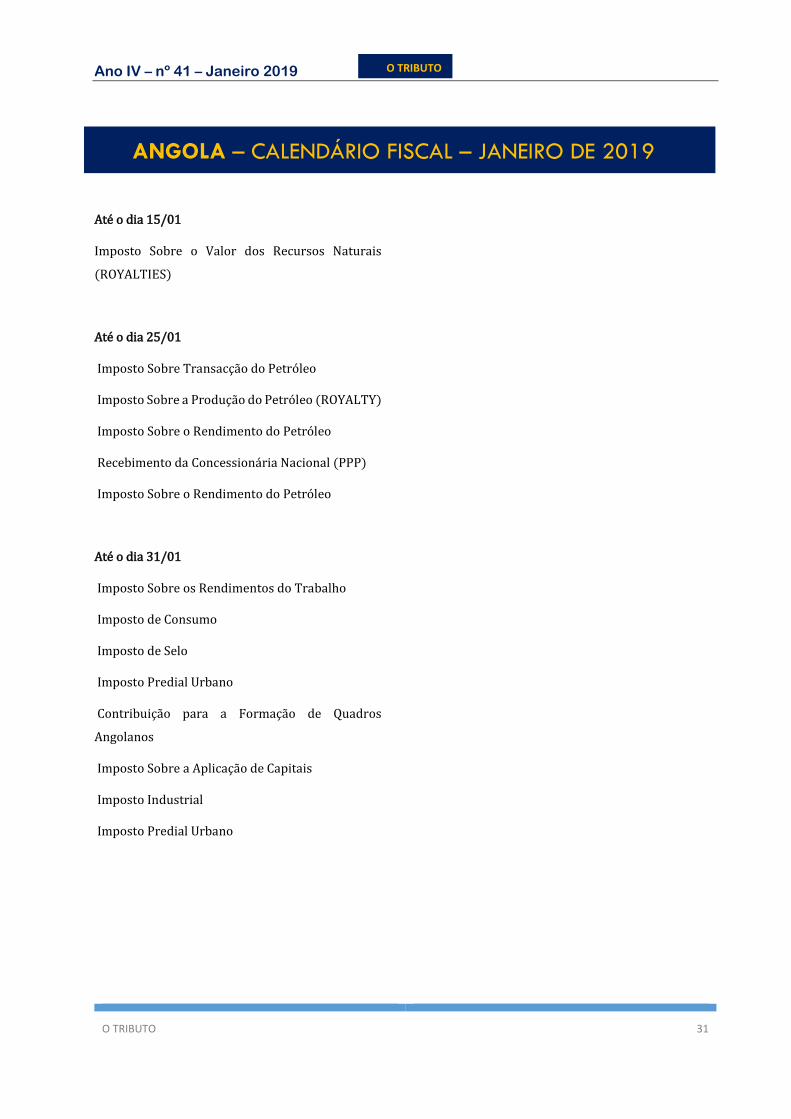

Até o dia 15/01

Imposto Sobre o Valor dos Recursos Naturais

(ROYALTIES)

Até o dia 25/01

Imposto Sobre Transacção do Petróleo

Imposto Sobre a Produção do Petróleo (ROYALTY)

Imposto Sobre o Rendimento do Petróleo

Recebimento da Concessionária Nacional (PPP)

Imposto Sobre o Rendimento do Petróleo

Até o dia 31/01

Imposto Sobre os Rendimentos do Trabalho

Imposto de Consumo

Imposto de Selo

Imposto Predial Urbano

Contribuição para a Formação de Quadros

Angolanos

Imposto Sobre a Aplicação de Capitais

Imposto Industrial

Imposto Predial Urbano

ANGOLA – CALENDÁRIO FISCAL – JANEIRO DE 2019

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 32

O TRIBUTO

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 33

O TRIBUTO

ESPAÇO PATROCINADOR

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 34

O TRIBUTO

MUNICÍPIO DATA EVOCAÇÃO

ÓBIDOS 11 de Janeiro Comemoração da Tomada da Vila aos Mouros pelas hostes de D. Afonso Henriques, neste dia, em 1148

CADAVAL 13 de Janeiro Comemoração da data do restabelecimento do concelho, neste dia em 1898

ELVAS 14 de Janeiro

As linhas de muralhas da cidade e os fortes de Santa Luzia e da Graça tiveram um papel defensivo importante no desfecho da Guerra da Restauração ao permitirem às forças portugueses vencer os espanhóis, neste dia, em 1659, na Batalha das Linhas de Elvas.

SANTA CRUZ (Madeira) 15 de Janeiro Comemoração do dia de Santo Amaro

SANTA MARIA DA FEIRA 20 de Janeiro Comemoração do dia de São Sebastião

SÃO VICENTE (Madeira) 22 de Janeiro Comemoração do dia de São Vicente

VILA DO BISPO 22 de Janeiro Comemoração do dia de São Vicente

Gesconfer Formatos

Vanguardexpert Blog Fiscalidade

Oficina Fiscal Saber Fazer/Fazer Saber

Audiforma Grupo SNC-AP

LINKS ÚTEIS

FERIADOS MUNICIPAIS – JANEIRO DE 2019

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 35

O TRIBUTO

FICHA TÉCNICA

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 36

O TRIBUTO

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 37

O TRIBUTO

Ano IV – nº 41 – Janeiro 2019

O TRIBUTO 38

O TRIBUTO

Próximo número d’O TRIBUTO

Fevereiro de 2019