modelo keynesiano simplificado

TRANSCRIPT

O MODELO KEYNESIANO SIMPLIFICADO

José Maria Alves da Silva

1. Determinação da renda de equilíbrio e o efeito multiplicador

Nos manuais de macroeconomia, geralmente o que se chama de modelo keynesiano simplificado, é, na verdade, uma construção de teóricos neoclássicos convertidos ao keynesianismo, como Paul Samuelson e Alvin Hansen1. Com uma matemática simples e criativa esse modelo enfatiza, de fato, certos “insights” keynesianos básicos contidos na Teoria Geral do Emprego, do Juro e da Moeda (1936), relativos ao princípio da demanda efetiva e as relações entre as funções agregadas de consumo, investimento e poupança, podendo, dependendo do propósito, ser apresentado numa versão mais simples de economia fechada, ou de forma um pouco mais complicada, para abranger o caso das economias abertas. Também pode aparecer nas chamadas abordagens renda–dispêndio ou poupança–investimento. Na abordagem renda-dispêndio, a versão para economia fechada é composta pelo seguinte sistema de três equações: ICDA += (1) )Y(CC = (2) ADY = (3) A equação (1) simplesmente define a demanda agregada (DA) numa economia fechada como a soma dos dispêndios planejados de consumo (C) e investimento (I). A equação (2) é uma equação de comportamento relacionando a despesa de consumo (C) como função da renda nacional (Y), ou seja, uma relação de causa e efeito na qual admite-se que as variações da renda (Y) constituem a causa fundamental das variações da despesa de consumo (C), conforme Keynes (1936) - capítulo 6. A equação (3) pode ser interpretada de duas maneiras: primeiro, como uma racionalização do princípio keynesiano da demanda efetiva, segundo o qual o nível de renda que tende a ser gerado num dado sistema econômico depende do volume agregado dos dispêndios monetários planejados. (Keynes, 1936 – capítulo 3). Uma vez que, por definição contábil, a renda gerada num sistema econômico, num determinado período, é exatamente igual ao produto realizado no mesmo período, então esta mesma equação pode ser interpretada como uma condição de equilíbrio macroeconômico entre produto ofertado (Y) e o produto demandado (DA), ou oferta e demanda agregadas de bens e serviços, a partir do qual fica determinada a renda de equilíbrio do sistema, ou seja, a renda que tende a ser gerada, tudo o mais constante.

O modelo requer também, como condição de estabilidade do equilíbrio, que a propensão marginal a consumir nome que Keynes deu à primeira derivada da função consumo com relação à renda seja positiva, porém menor que um, isto é:

1 Entre outros entronizadores de Keynes na América, conforme mostrado em Galbraith (1972).

2

1Y

C0 <

∂

∂< (4)

A consideração da demanda de investimento (I) como variável exógena do sistema é a forma pela qual o modelo assimila a idéia keynesiana (Keynes, 1936, capítulo 11) de que os gastos em ampliação da capacidade produtiva dependem muito mais das expectativas da classe empresarial do que qualquer outra variável que possa ser bem descrita por um modelo econômico qualquer, estando assim, por causa da base precária de formação dessas expectativas, sujeitos a drásticas e repentinas mudanças. Assim, a demanda de investimento é vista como causa ativa das flutuações da renda e do emprego e, portanto, o motor do ciclo econômico das economias capitalistas, enquanto que a demanda de consumo é apenas uma variável que se ajusta passivamente às flutuações da renda e do emprego. Substituindo (2) em (1) e usando a condição (3), obtém-se:

I)Y(CY += (5)

Diferenciando totalmente (5) chega-se a:

∂

∂−

=

Y

C1

1

dI

dY (6)

Esta equação define genericamente o efeito sobre a renda de equilíbrio decorrente de qualquer dada variação da demanda de investimento (I). Ela indica que a variação endógena da renda provocada por uma variação exógena da demanda de investimento depende diretamente da propensão marginal a consumir, ou o que dá no mesmo, inversamente da propensão marginal a poupar. Tomando os limites da equação (6), obtém-se:

∞→dI

dY, quando 1

Y

C→

∂

∂, e 1

dI

dY→ , quando 0

Y

C→

∂

∂

A análise da expressão (6) indica que, fora os casos implausíveis dos limites extremos, qualquer que seja a variação inicial da demanda de investimento, a variação final da renda será um múltiplo desta. O modelo racionaliza, assim, o conhecido efeito multiplicador do investimento, ou multiplicador keynesiano, como costuma ser chamado na literatura macroeconômica. Pode-se chegar às mesmas conclusões a partir da abordagem poupança-investimento, abaixo representada: CYS −= (7) )Y(SS = (8) IS = (9) Agora, a equação (7) simplesmente define a poupança (S) como a diferença entre a renda (Y) e o dispêndio de consumo (C). A equação (8) apresenta a poupança (S) como uma

3

função da renda (Y), enquanto que a equação (9) deve ser interpretada como a condição de equilíbrio entre poupança e investimento. Substituindo (8) na condição de equilíbrio (9) e diferenciando o resultado, obtém-se:

∂

∂=

Y

S

1

dI

dY (10)

Uma vez que, como decorrência direta da definição (7)

∂

∂−=

∂

∂

Y

C1

Y

S,

segue-se que a expressão (10) é idêntica à expressão (6), sendo, portanto, uma forma alternativa de expressar o mesmo efeito multiplicador do investimento. Fica assim demonstrado também que a condição de equilíbrio entre o produto (Y) e a demanda (C+I) é equivalente à condição de equilíbrio poupança (S) e o investimento (I). Vale dizer, se o produto que estiver sendo gerado for exatamente igual à demanda, então, necessariamente, o fluxo da poupança será exatamente igual ao dispêndio planejado de investimento, e vice-versa. Para melhor indicar as propriedades do modelo e suas principais predições teóricas, é conveniente utilizar especificações lineares. Assim, usando a equação: bYaC += (11) em lugar da função consumo genérica (2) e resolvendo o sistema (1)-(11)-(3) para a renda (Y), obtém-se:

b1

IaY

−

+=∗ (12),

em que Y∗ denota agora o nível de equilíbrio da renda. Na especificação (11), o coeficiente linear (a), que costuma ser chamado de parâmetro de consumo autônomo, sintetiza a influência de outros fatores sobre a demanda agregada de consumo.2 O coeficiente angular (b) define a propensão marginal a consumir. Tal especificação pressupõe que qualquer acréscimo da renda nacional será distribuído numa fração constante (b), gasta na aquisição de bens de consumo, e na fração complementar (1-b), que é poupada. Esse parâmetro assim sintetiza a ação de fatores de ordem psico-social, por exemplo, capazes de explicar uma maior ou menor propensão coletiva a consumir ou a poupar para um dado nível de renda. Uma vez que esses fatores tipicamente só se alteram de forma gradual, a longo prazo, segue-se daí a idéia de que a despesa de consumo é uma função estável da renda, de modo que suas flutuações ao longo dos ciclos econômicos devem ser vistas mais como efeitos do que como causas destes.

Diferenciando a equação (12), obtém-se:

2 A denominação parâmetro de consumo autônomo provém do fato de que esse coeficiente pode ser interpretado como refletindo a parte da demanda agregada de consumo que independe da renda, e, nesse sentido, autônoma em relação a essa variável.

4

b1

1

dI

dY

da

dY

−==

∗∗

(13)

Esse resultado mostra que, embora não seja tipicamente uma causa ativa das variações conjunturais da renda, em princípio, uma alteração exógena da despesa de consumo teria o mesmo efeito multiplicador sobre essa variável que uma variação da despesa de investimento de igual magnitude. Constata-se também a relação inversamente proporcional entre o efeito multiplicador e a propensão a poupar. Substituindo a equação (11) na definição (7), obtém-se: Y)b1(aS −+−= (14)

Isso mostra que a função poupança pode ser deduzida a partir da função consumo, e vice-versa, uma vez que os fatores determinantes de um e outro são exatamente os mesmos. Mais ainda, como indica os parâmetros a e b, tudo o que eleva a demanda autônoma de consumo ou aumenta a propensão a consumir, reduz a poupança global e vice-versa. É fácil constatar também que substituindo a função (14) na condição de equilíbrio (9), chega-se também à equação (12).

A correspondência entre as funções consumo e poupança estão ilustradas na figura 1.

Y=C Y∗

C+I

C

DA

S=I S=0

Y

Y

S

- a

a

a+I

Figura 1

S I I

5

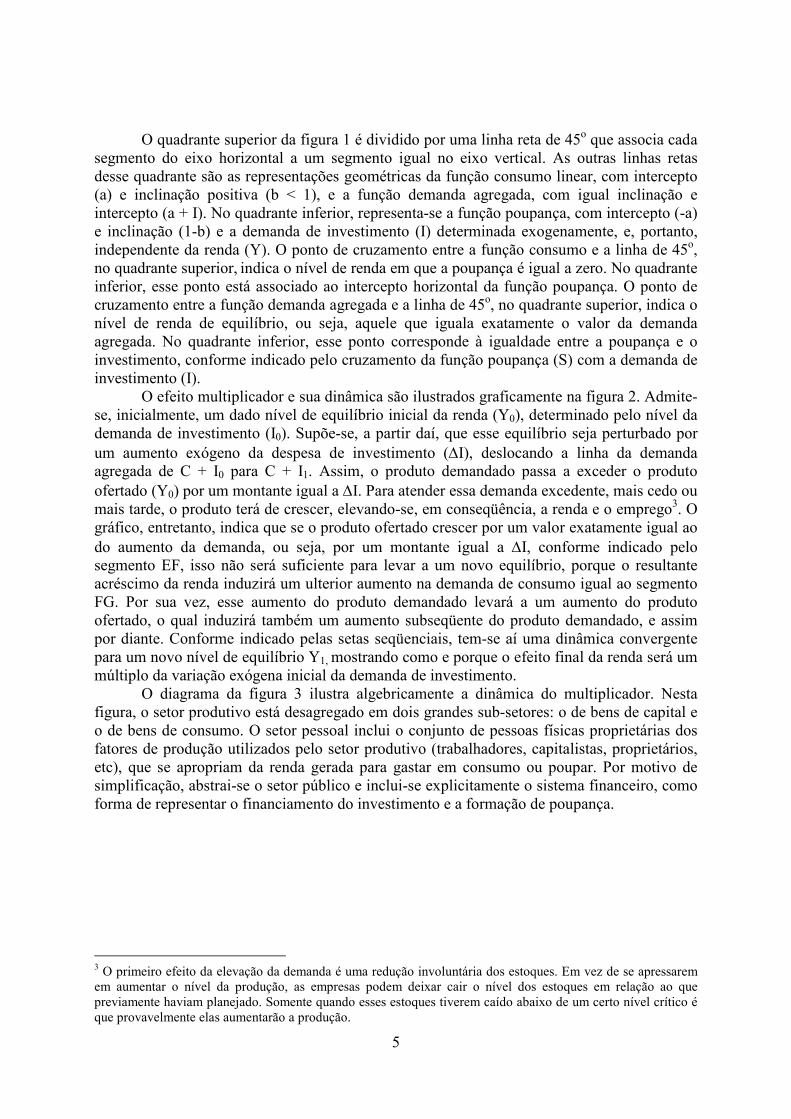

O quadrante superior da figura 1 é dividido por uma linha reta de 45o que associa cada segmento do eixo horizontal a um segmento igual no eixo vertical. As outras linhas retas desse quadrante são as representações geométricas da função consumo linear, com intercepto (a) e inclinação positiva (b < 1), e a função demanda agregada, com igual inclinação e intercepto (a + I). No quadrante inferior, representa-se a função poupança, com intercepto (-a) e inclinação (1-b) e a demanda de investimento (I) determinada exogenamente, e, portanto, independente da renda (Y). O ponto de cruzamento entre a função consumo e a linha de 45o, no quadrante superior, indica o nível de renda em que a poupança é igual a zero. No quadrante inferior, esse ponto está associado ao intercepto horizontal da função poupança. O ponto de cruzamento entre a função demanda agregada e a linha de 45o, no quadrante superior, indica o nível de renda de equilíbrio, ou seja, aquele que iguala exatamente o valor da demanda agregada. No quadrante inferior, esse ponto corresponde à igualdade entre a poupança e o investimento, conforme indicado pelo cruzamento da função poupança (S) com a demanda de investimento (I).

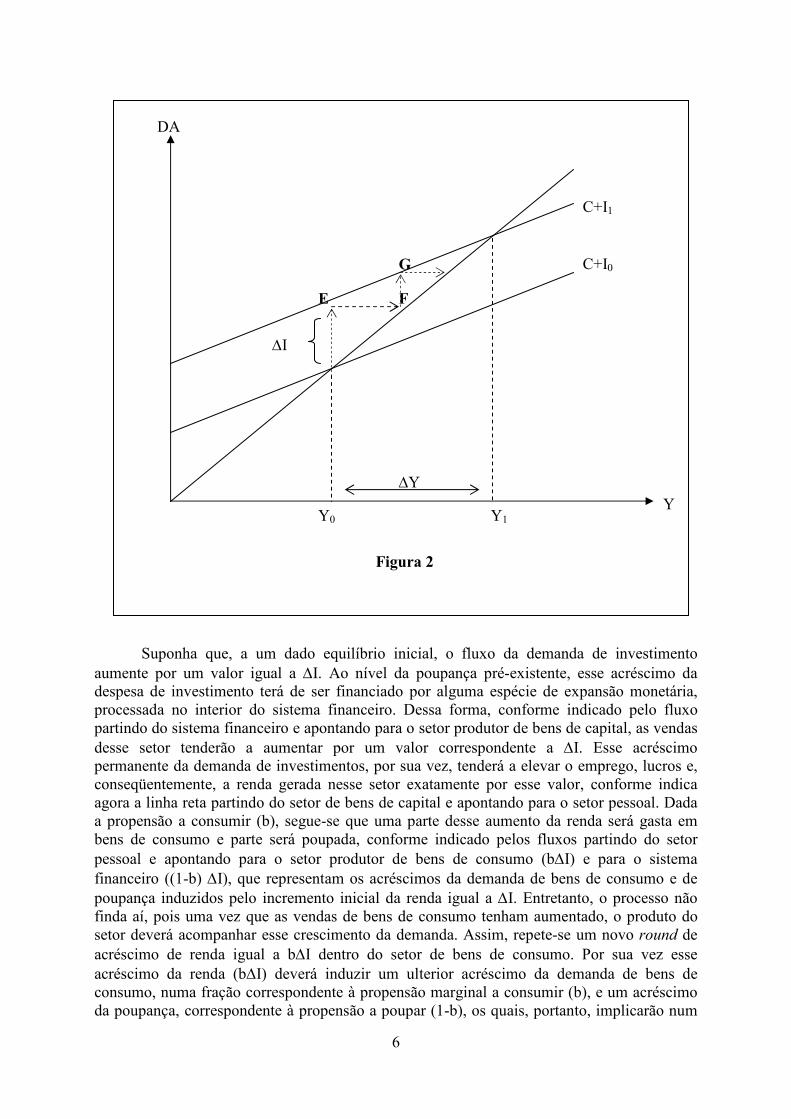

O efeito multiplicador e sua dinâmica são ilustrados graficamente na figura 2. Admite-se, inicialmente, um dado nível de equilíbrio inicial da renda (Y0), determinado pelo nível da demanda de investimento (I0). Supõe-se, a partir daí, que esse equilíbrio seja perturbado por um aumento exógeno da despesa de investimento (∆I), deslocando a linha da demanda agregada de C + I0 para C + I1. Assim, o produto demandado passa a exceder o produto ofertado (Y0) por um montante igual a ∆I. Para atender essa demanda excedente, mais cedo ou mais tarde, o produto terá de crescer, elevando-se, em conseqüência, a renda e o emprego3. O gráfico, entretanto, indica que se o produto ofertado crescer por um valor exatamente igual ao do aumento da demanda, ou seja, por um montante igual a ∆I, conforme indicado pelo segmento EF, isso não será suficiente para levar a um novo equilíbrio, porque o resultante acréscimo da renda induzirá um ulterior aumento na demanda de consumo igual ao segmento FG. Por sua vez, esse aumento do produto demandado levará a um aumento do produto ofertado, o qual induzirá também um aumento subseqüente do produto demandado, e assim por diante. Conforme indicado pelas setas seqüenciais, tem-se aí uma dinâmica convergente para um novo nível de equilíbrio Y1, mostrando como e porque o efeito final da renda será um múltiplo da variação exógena inicial da demanda de investimento.

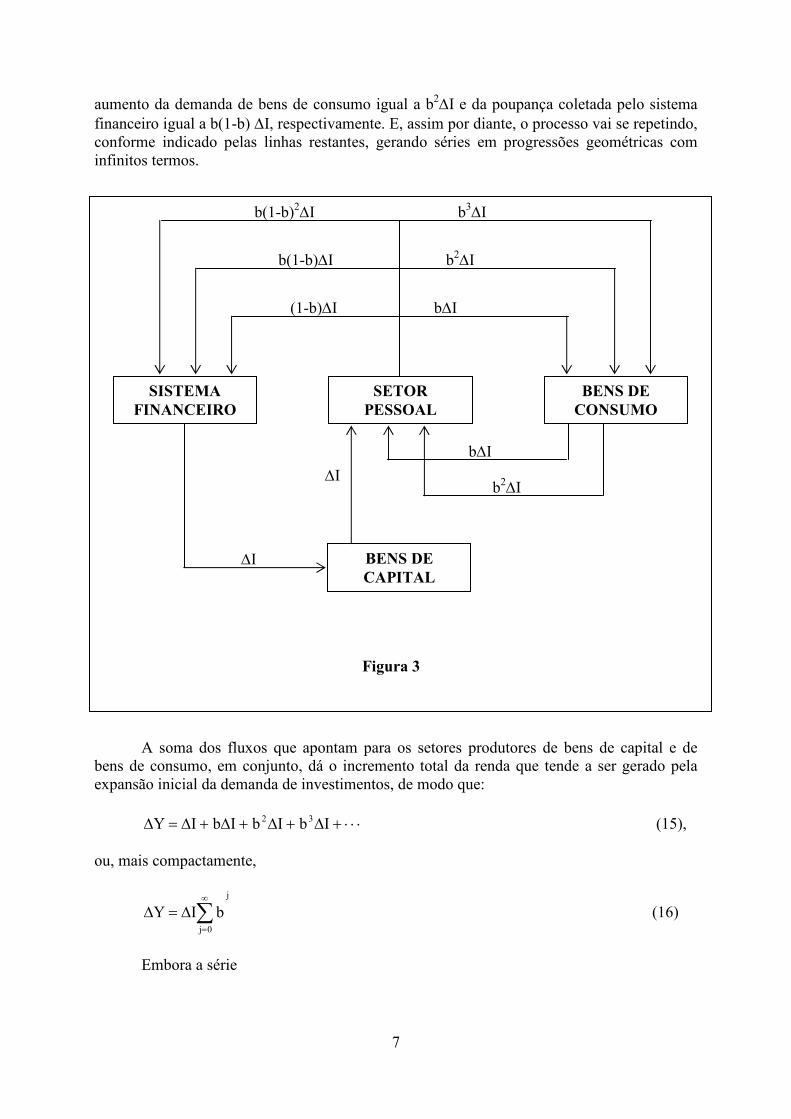

O diagrama da figura 3 ilustra algebricamente a dinâmica do multiplicador. Nesta figura, o setor produtivo está desagregado em dois grandes sub-setores: o de bens de capital e o de bens de consumo. O setor pessoal inclui o conjunto de pessoas físicas proprietárias dos fatores de produção utilizados pelo setor produtivo (trabalhadores, capitalistas, proprietários, etc), que se apropriam da renda gerada para gastar em consumo ou poupar. Por motivo de simplificação, abstrai-se o setor público e inclui-se explicitamente o sistema financeiro, como forma de representar o financiamento do investimento e a formação de poupança.

3 O primeiro efeito da elevação da demanda é uma redução involuntária dos estoques. Em vez de se apressarem em aumentar o nível da produção, as empresas podem deixar cair o nível dos estoques em relação ao que previamente haviam planejado. Somente quando esses estoques tiverem caído abaixo de um certo nível crítico é que provavelmente elas aumentarão a produção.

6

Suponha que, a um dado equilíbrio inicial, o fluxo da demanda de investimento

aumente por um valor igual a ∆I. Ao nível da poupança pré-existente, esse acréscimo da despesa de investimento terá de ser financiado por alguma espécie de expansão monetária, processada no interior do sistema financeiro. Dessa forma, conforme indicado pelo fluxo partindo do sistema financeiro e apontando para o setor produtor de bens de capital, as vendas desse setor tenderão a aumentar por um valor correspondente a ∆I. Esse acréscimo permanente da demanda de investimentos, por sua vez, tenderá a elevar o emprego, lucros e, conseqüentemente, a renda gerada nesse setor exatamente por esse valor, conforme indica agora a linha reta partindo do setor de bens de capital e apontando para o setor pessoal. Dada a propensão a consumir (b), segue-se que uma parte desse aumento da renda será gasta em bens de consumo e parte será poupada, conforme indicado pelos fluxos partindo do setor pessoal e apontando para o setor produtor de bens de consumo (b∆I) e para o sistema financeiro ((1-b) ∆I), que representam os acréscimos da demanda de bens de consumo e de poupança induzidos pelo incremento inicial da renda igual a ∆I. Entretanto, o processo não finda aí, pois uma vez que as vendas de bens de consumo tenham aumentado, o produto do setor deverá acompanhar esse crescimento da demanda. Assim, repete-se um novo round de acréscimo de renda igual a b∆I dentro do setor de bens de consumo. Por sua vez esse acréscimo da renda (b∆I) deverá induzir um ulterior acréscimo da demanda de bens de consumo, numa fração correspondente à propensão marginal a consumir (b), e um acréscimo da poupança, correspondente à propensão a poupar (1-b), os quais, portanto, implicarão num

E F

G

∆I

DA

Y Y0 Y1

C+I1

C+I0

Figura 2

∆Y

7

aumento da demanda de bens de consumo igual a b2∆I e da poupança coletada pelo sistema financeiro igual a b(1-b) ∆I, respectivamente. E, assim por diante, o processo vai se repetindo, conforme indicado pelas linhas restantes, gerando séries em progressões geométricas com infinitos termos.

A soma dos fluxos que apontam para os setores produtores de bens de capital e de

bens de consumo, em conjunto, dá o incremento total da renda que tende a ser gerado pela expansão inicial da demanda de investimentos, de modo que:

⋅⋅⋅+∆+∆+∆+∆=∆ IbIbIbIY 32 (15),

ou, mais compactamente,

j

0j

bIY ∑∞

=

∆=∆ (16)

Embora a série

SISTEMA

FINANCEIRO SETOR

PESSOAL BENS DE

CONSUMO

BENS DE

CAPITAL

∆I

∆I

b∆I

b2∆I

b3∆I

(1-b)∆I

b(1-b)∆I

b(1-b)2∆I

b∆I

b2∆I

Figura 3

8

⋅⋅⋅++++=∑∞

=

32j

0j

bbb1b (17),

contenha infinitos termos, o fato dela ser convergente, devido à condição b < 1, faz com que a soma desses infinitos termos seja um número finito. Para deduzir a expressão algébrica dessa soma, pode-se multiplicar inicialmente ambos os lados de (17) por b, tal que:

⋅⋅⋅++++=∑∞

=

332j

0j

bbbbbb (18)

Subtraindo (18) de (17), verifica-se que:

1bbbj

oj

j

oj

=− ∑∑∞

=

∞

=

(19),

de modo que:

b1

1b

j

oj −=∑

∞

=

(20)

Por fim, substituindo (20) em (16), chega-se a:

b1

1

I

Y

−=

∆

∆ (21),

que é a mesma expressão do efeito multiplicador já apurada em (13), considerando-se o símbolo ∆ como o operador de derivada no tempo. Isso completa a demonstração algébrica da dinâmica do multiplicador.

A partir daí, é fácil determinar-se os efeitos sobre as demais variáveis. Para obter o efeito total sobre o produto de bens de consumo basta computar os fluxos de entrada no sub-setor de bens de consumo e para obter o efeito total sobre a poupança basta computar os fluxos de entrada no sistema financeiro. Assim procedendo, obtém-se, respectivamente:

∑∞

=

∆=⋅⋅⋅+∆+∆+∆=∆0j

j32 bIbIbIbIbC (22)

∑∞

=

∆−=⋅⋅⋅+∆−+∆−+∆−=∆0j

j2 bI)b1(I)b1(bI)b1(bI)b1(S (23)

Utilizando (20), segue-se que:

b1

b

I

C

−=

∆

∆ (24)

1b1

b1

I

S=

−

−=

∆

∆ (25)

9

Conclui-se, portanto, que no final das contas a variação da poupança será exatamente

igual à variação inicial do investimento. O modelo mostra assim que o “investimento cria a poupança que em última instância o financia”. Essa idéia ficou celebrizada como uma das mais notáveis subversões keynesianas das clássicas idéias macroeconômicas.

De fato, observa-se que o processo retratado na figura 3 começou com uma variação do investimento viabilizada por pura expansão monetária, ou seja, sem qualquer aumento prévio da poupança. O efeito desse acréscimo de investimento sobre a demanda efetiva, entretanto, gerou um processo cumulativo de crescimento de renda, consumo e de poupança, que só parou quando a poupança cresceu o suficiente para novamente igualar-se ao investimento. Portanto, pode-se dizer que nesse processo foi o investimento que determinou a poupança e não o contrário. 2. O Paradoxo da parcimônia

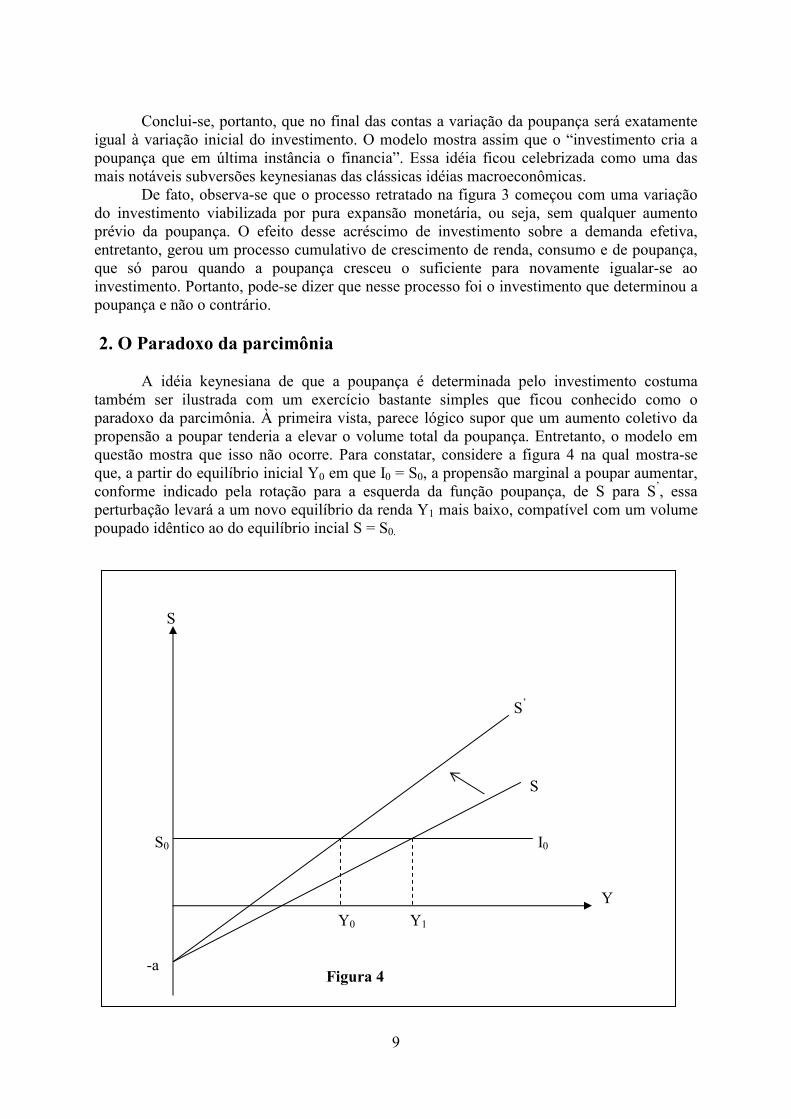

A idéia keynesiana de que a poupança é determinada pelo investimento costuma também ser ilustrada com um exercício bastante simples que ficou conhecido como o paradoxo da parcimônia. À primeira vista, parece lógico supor que um aumento coletivo da propensão a poupar tenderia a elevar o volume total da poupança. Entretanto, o modelo em questão mostra que isso não ocorre. Para constatar, considere a figura 4 na qual mostra-se que, a partir do equilíbrio inicial Y0 em que I0 = S0, a propensão marginal a poupar aumentar, conforme indicado pela rotação para a esquerda da função poupança, de S para S’, essa perturbação levará a um novo equilíbrio da renda Y1 mais baixo, compatível com um volume poupado idêntico ao do equilíbrio incial S = S0.

S’

I0

Y

S

S

-a

Y0 Y1

Figura 4

S0

10

A explicação do paradoxo é muito simples: o aumento da propensão a poupar provoca,

de imediato, um excesso de poupança sobre o investimento. Como implica num excesso de oferta agregada sobre procura agregada de bens e serviços, isso tem por conseqüência uma redução da renda de equilíbrio, de modo que a poupança tende a aumentar pelo aumento da propensão a poupar, mas tende a diminuir devido à redução da renda. Com efeito, se ao nível de renda Y0, a comunidade resolvesse poupar mais, isso necessariamente só poderia ocorrer mediante uma diminuição coletiva das despesas de consumo, o que, por sua vez, desencadearia um efeito multiplicador negativo sobre renda, a qual tenderia a cair até que o excesso de poupança fosse eliminado4.

A análise gráfica da figura 5 indica o que a ilustração dinâmica do efeito multiplicador já havia esclarecido antes, ou seja, que a poupança só aumenta se o investimento aumentar primeiro, e vice-versa. Assim, um aumento exógeno da demanda de investimento de I0 para I1, tenderia a elevar a renda de Y0 para Y1, e, em conseqüência, a poupança de S0 para S1.

4 Na verdade, como afirmava Joan Robinson (1960), o total poupado pode mesmo nem chegar a mostrar qualquer alteração, quando o mesmo fato que faz alguém aumentar ao saldo poupado, faz outro ter de reduzi-lo ao mesmo tempo.

Y

S0

S

-a

Y0

Figura 5

S0

S1

I0

I1

Y1

11

3. O efeito acelerador Até agora se pressupôs que o investimento fosse determinado de forma completamente exógena, ou seja, de forma completamente independente das demais variáveis que estão dentro do modelo. Num contexto dinâmico, essa formalização não representa adequadamente o pensamento keynesiano sobre o ciclo econômico. Se uma expansão do investimento tende a ocorrer quando os empresários estão com expectativas otimistas com relação ao futuro, e vice-versa, é de se esperar que o resultante crescimento da renda tenderia a aumentar o otimismo, reforçando assim o efeito sobre a demanda de investimento, e vice-versa. O professor Samuelson sintetizou essa idéia numa versão dinâmica do modelo keynesiano simples, a qual pode alternativamente ser representada pelas equações seguintes.

ttAt ICD += (26)

tt bYaC += (27)

)YY(gII 1ttt −−+= (28)

)YD(YY 1t

A1t1tt −−− −κ=− (29)

A diferença de notação desta em relação à versão estática é que agora cada variável tem um subscrito t para indicar o tempo de observação ao qual ela se refere. Assim, a equação (26) é a mesma demanda agregada (1), só que definida num tempo especificado t. Similarmente, a equação (27) é a mesma função consumo (2) definida no tempo t, sob a hipótese de que uma alteração da renda induz uma alteração do consumo que se completa totalmente no mesmo período. Na equação (28), admite-se que da demanda de investimento tem uma componente autônoma (I) e uma componente induzida pela variação da renda, com uma defasagem de um período.

Outra característica das versões dinâmicas de modelos estáticos é que, em vez de condições de equilíbrio, estas devem incluir equações que mostram com que velocidade as variáveis se ajustam no tempo em função umas das outras. Assim, conforme indicado pela equação (29), admite-se que o ajustamento da renda entre t e t-1 se dá em função da diferença entre a demanda agregada e oferta agregada no tempo t-1. Portanto, se houver equilíbrio entre ambas, a renda estará constante no tempo, tal que Yt=Yt-1. Por outro lado, se a demanda agregada exceder a oferta agregada em t-1, então Yt >Yt-1, e vice-versa.

A versão dinâmica incorpora outros dois parâmetros: um deles é o chamado coeficiente de aceleração (g), que indica a velocidade de ajuste da demanda de investimento no tempo t em resposta à variação da renda ocorrida entre t-1 e t-2; o outro é o parâmetro κ que indica a velocidade de ajuste da renda na sua trajetória para o equilíbrio, em função das discrepâncias observadas entre a demanda e a oferta agregada.

Introduzindo (27) e (28) em (26), defasando esta última um período e substituindo o resultado na equação (29), obtém-se a seguinte equação de diferença de segunda ordem:

2t21t10t YYY −− α+α+α= (30),

12

em que:

κ−=α

−−κ−=α

+κ=α

g

)gb1(1

)Ia(

2

1

0

Para determinar o nível de equilíbrio da renda (Y*), basta impor em (30), a condição: Y* =Yt = Yt-1 Fazendo isso, se chega à mesma equação de equilíbrio do modelo estático:

b1

IaY

−

+=∗ (12),

Verifica-se, portanto, que o efeito acelerador não altera o efeito multiplicador, o qual

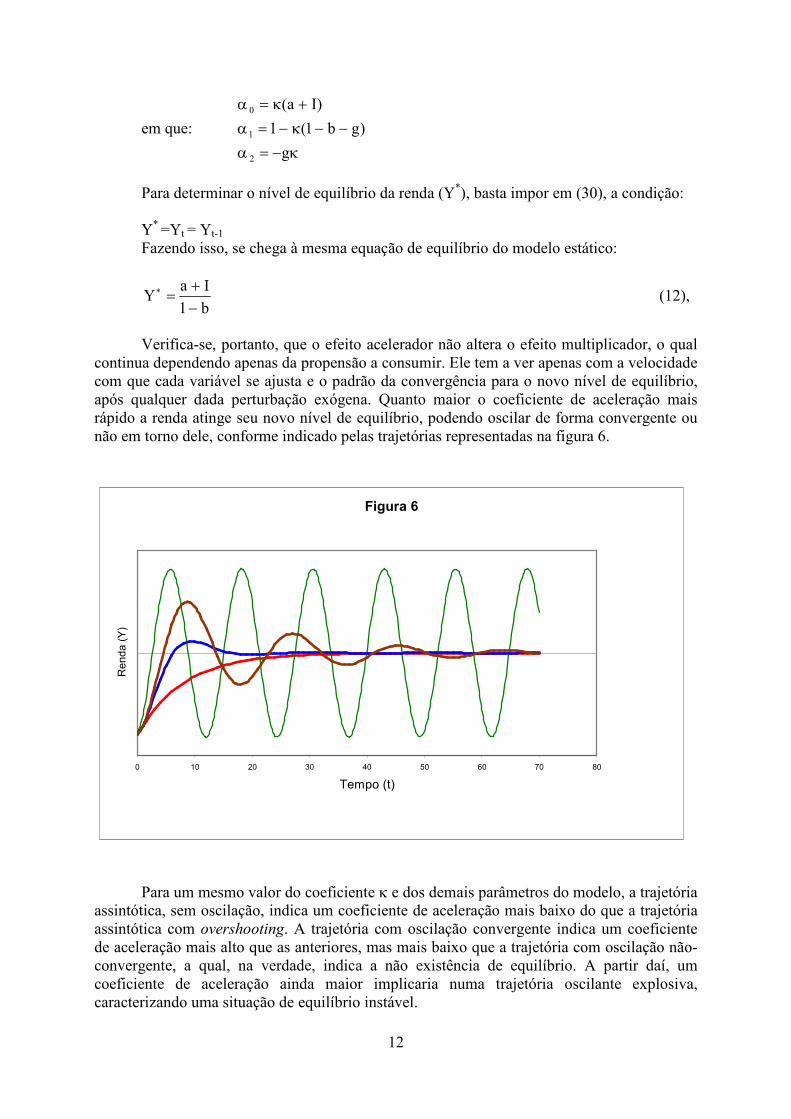

continua dependendo apenas da propensão a consumir. Ele tem a ver apenas com a velocidade com que cada variável se ajusta e o padrão da convergência para o novo nível de equilíbrio, após qualquer dada perturbação exógena. Quanto maior o coeficiente de aceleração mais rápido a renda atinge seu novo nível de equilíbrio, podendo oscilar de forma convergente ou não em torno dele, conforme indicado pelas trajetórias representadas na figura 6.

Figura 6

0 10 20 30 40 50 60 70 80

Tempo (t)

Renda (Y)

Para um mesmo valor do coeficiente κ e dos demais parâmetros do modelo, a trajetória assintótica, sem oscilação, indica um coeficiente de aceleração mais baixo do que a trajetória assintótica com overshooting. A trajetória com oscilação convergente indica um coeficiente de aceleração mais alto que as anteriores, mas mais baixo que a trajetória com oscilação não-convergente, a qual, na verdade, indica a não existência de equilíbrio. A partir daí, um coeficiente de aceleração ainda maior implicaria numa trajetória oscilante explosiva, caracterizando uma situação de equilíbrio instável.

13

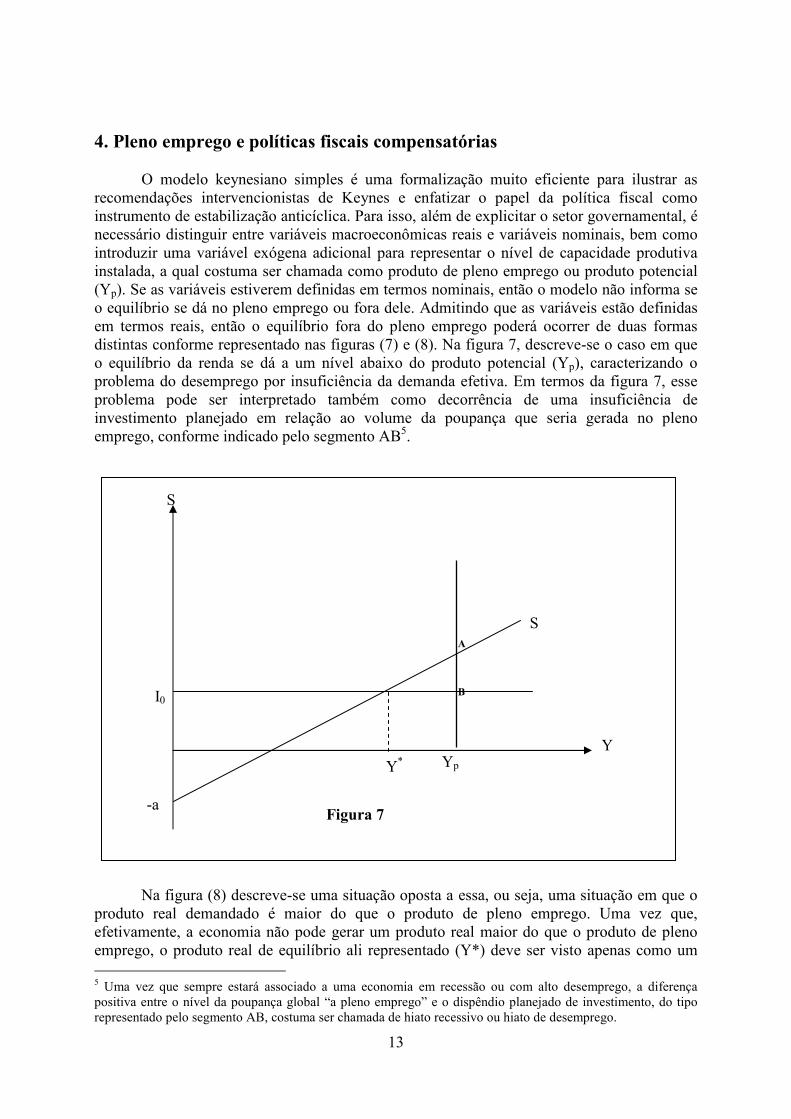

4. Pleno emprego e políticas fiscais compensatórias O modelo keynesiano simples é uma formalização muito eficiente para ilustrar as recomendações intervencionistas de Keynes e enfatizar o papel da política fiscal como instrumento de estabilização anticíclica. Para isso, além de explicitar o setor governamental, é necessário distinguir entre variáveis macroeconômicas reais e variáveis nominais, bem como introduzir uma variável exógena adicional para representar o nível de capacidade produtiva instalada, a qual costuma ser chamada como produto de pleno emprego ou produto potencial (Yp). Se as variáveis estiverem definidas em termos nominais, então o modelo não informa se o equilíbrio se dá no pleno emprego ou fora dele. Admitindo que as variáveis estão definidas em termos reais, então o equilíbrio fora do pleno emprego poderá ocorrer de duas formas distintas conforme representado nas figuras (7) e (8). Na figura 7, descreve-se o caso em que o equilíbrio da renda se dá a um nível abaixo do produto potencial (Yp), caracterizando o problema do desemprego por insuficiência da demanda efetiva. Em termos da figura 7, esse problema pode ser interpretado também como decorrência de uma insuficiência de investimento planejado em relação ao volume da poupança que seria gerada no pleno emprego, conforme indicado pelo segmento AB5.

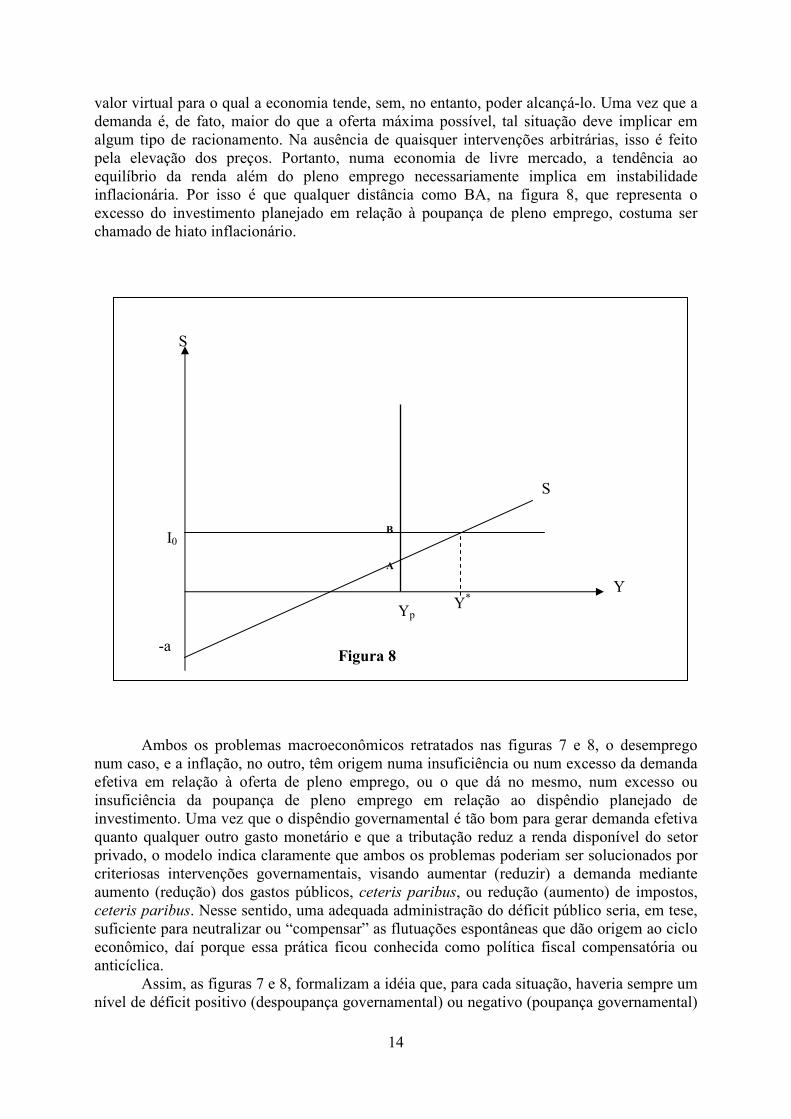

Na figura (8) descreve-se uma situação oposta a essa, ou seja, uma situação em que o

produto real demandado é maior do que o produto de pleno emprego. Uma vez que, efetivamente, a economia não pode gerar um produto real maior do que o produto de pleno emprego, o produto real de equilíbrio ali representado (Y*) deve ser visto apenas como um 5 Uma vez que sempre estará associado a uma economia em recessão ou com alto desemprego, a diferença positiva entre o nível da poupança global “a pleno emprego” e o dispêndio planejado de investimento, do tipo representado pelo segmento AB, costuma ser chamada de hiato recessivo ou hiato de desemprego.

Y

S

S

-a

Yp Y*

Figura 7

I0

A

B

14

valor virtual para o qual a economia tende, sem, no entanto, poder alcançá-lo. Uma vez que a demanda é, de fato, maior do que a oferta máxima possível, tal situação deve implicar em algum tipo de racionamento. Na ausência de quaisquer intervenções arbitrárias, isso é feito pela elevação dos preços. Portanto, numa economia de livre mercado, a tendência ao equilíbrio da renda além do pleno emprego necessariamente implica em instabilidade inflacionária. Por isso é que qualquer distância como BA, na figura 8, que representa o excesso do investimento planejado em relação à poupança de pleno emprego, costuma ser chamado de hiato inflacionário.

Ambos os problemas macroeconômicos retratados nas figuras 7 e 8, o desemprego num caso, e a inflação, no outro, têm origem numa insuficiência ou num excesso da demanda efetiva em relação à oferta de pleno emprego, ou o que dá no mesmo, num excesso ou insuficiência da poupança de pleno emprego em relação ao dispêndio planejado de investimento. Uma vez que o dispêndio governamental é tão bom para gerar demanda efetiva quanto qualquer outro gasto monetário e que a tributação reduz a renda disponível do setor privado, o modelo indica claramente que ambos os problemas poderiam ser solucionados por criteriosas intervenções governamentais, visando aumentar (reduzir) a demanda mediante aumento (redução) dos gastos públicos, ceteris paribus, ou redução (aumento) de impostos, ceteris paribus. Nesse sentido, uma adequada administração do déficit público seria, em tese, suficiente para neutralizar ou “compensar” as flutuações espontâneas que dão origem ao ciclo econômico, daí porque essa prática ficou conhecida como política fiscal compensatória ou anticíclica. Assim, as figuras 7 e 8, formalizam a idéia que, para cada situação, haveria sempre um nível de déficit positivo (despoupança governamental) ou negativo (poupança governamental)

Y

S

S

-a

Y*

Yp

Figura 8

I0

A

B

15

que poderia fazer com que as retas S e I se cruzassem sobre a restrição do pleno emprego, eliminando os hiatos AB e BA, respectivamente. Para examinar essas questões mais precisamente, a versão básica do modelo deve ser ampliada de forma a considerar explicitamente o setor público no sistema de equações do modelo, conforme especificação abaixo: GICDA ++= (31) )TY(baC −+= (32) tYuT += (33) ADY = (34) Essa versão difere da anterior por: 1) considerar explicitamente as variáveis gasto (G) e receita governamental (T); 2) admitir o gasto (G) como uma variável política exogenamente determinada; 3) especificar a receita (T) como uma função linear da renda e 4) admitir que a demanda de consumo é mais propriamente uma função da renda disponível (Y – T). De resto, cabem as mesmas interpretações e colocações já feitas anteriormente. Além dos parâmetros da função consumo, o modelo agora inclui os parâmetros fiscais u e t, relacionados à função receita tributária. O primeiro pode ser entendido como um termo de tributação autônoma que capta o resultado líquido de receitas de impostos e transferências que independem da renda, enquanto que o segundo indica o comportamento da receita em função da renda. O parâmetro t pode ser interpretado como uma espécie de alíquota de tributação sobre a renda nacional ou taxa marginal constante de tributação. O sinal de u é indefinido a priori, enquanto que t necessariamente tem de ser um número positivo menor que um. Substituindo as equações (33) em (32) obtém-se uma nova especificação para a função consumo, tal que: Y)t1(bbuaC −+−= (35) Introduzindo (35) na definição (31), obtém-se a equação da demanda agregada como função linear da renda: Y)t1(b)buGIa(DA −+−++= (36) A função (36) não difere essencialmente da retratada na figura 1, a não ser pelo fato de incorporar também o gasto público, tornando-se C + I+ G, e também levar em conta o efeito da tributação sobre a demanda de consumo (C). Isso implica somente em modificações nos elementos componentes do intercepto vertical (coeficiente linear) e da inclinação (coeficiente angular), que passam a incorporar os termos fiscais G, u e t, respectivamente. A análise da expressão (36) indica que aumentos dos gastos do governo deslocam paralelamente a função demanda agregada para cima, e vice-versa, enquanto aumentos da tributação autônoma deslocam-na para baixo, e vice-versa. Por outro lado, elevações da alíquota tributária (t) mudam a inclinação da curva, fazendo-a girar no sentido anti-horário, e vice-versa. Substituindo (36) na condição de equilíbrio (34), obtém-se a expressão que define o nível de equilíbrio da renda:

16

)t1(b1

buGIaY*

−−

−++= (37)

Além dos efeitos multiplicadores relacionados ao dispêndio privado, já discutidos anteriormente, a expressão (37) permite identificar os efeitos multiplicadores decorrentes de alterações de variáveis e parâmetros fiscais. Com efeito, tomando as derivadas com respeito a G, I e o parâmetro de consumo autônomo (a), verifica-se que:

)t1(b1

1

dG

dY

dI

dY

da

dY

−−=== (38)

Uma vez que, conforme indica a expressão (38), o efeito multiplicador do gasto público é exatamente igual ao dos aos gastos privados, demonstra-se assim que o impacto de um eventual redução de I, por exemplo, poderia ser completamente neutralizado por uma expansão de G de igual valor absoluto, e vice-versa. Vale dizer, o gasto fiscal do estado é tão poderoso quanto o gasto privado para gerar renda e emprego. A expressão matemática do multiplicador (38) difere algebricamente da expressão (13) deduzida anteriormente, mas não há nenhuma diferença conceitual entre ambas as expressões. Tanto em (12) quanto em (36), sua magnitude depende das propensões marginais a consumir e a poupar, sendo, em ambos os casos exatamente igual ao inverso da “propensão marginal a não gastar em consumo”. A diferença é que, nesta versão, as propensões marginais a consumir (PMC) e a poupar (PMP) serão afetadas pela taxa marginal de tributação (t)6. De fato, como indicado na equação (35): PMC = )t1(b − (39) Sob tributação, a poupança é a renda que sobra depois do pagamento dos impostos e dos gastos de consumo, de modo que: S = Y – T – C (40) Substituindo (32) e (33) em (40), obtém-se uma nova expressão para a função poupança, tal que: Y)t1)(b1(u)b1(aS −−+−−−= (41) Assim, chega-se à nova expressão da propensão marginal a poupar (PMP): )t1)(b1(PMP −−= (42) Estas expressões mostram que a tributação sobre a renda, à semelhança da poupança, constitui um “vazamento” do fluxo circular da renda retratado na figura (3), reduzindo, portanto, a magnitude da expansão da despesa de consumo induzida pela renda. A expressão da propensão marginal a consumir (38), indica que quando a renda apropriada pelo setor

6 Ressalve-se que as propensões marginais a consumir (PMC) e poupar (PMP), referem-se à renda nacional (Y) que, nesta versão do modelo, diferentemente da versão anterior, diferem das propensões a consumir e a poupar a renda disponível (Y – T), as quais continuam como antes sendo definidas somente pelos coeficientes b e (1 – b) das funções consumo e poupança, respectivamente.

17

pessoal aumenta, em decorrência de uma expansão da demanda de investimento ∆I, por exemplo, parte desse acréscimo será automaticamente desviada para o setor público numa ordem de grandeza que dependerá da alíquota t, de modo que: ItT ∆=∆ Portanto, a renda disponível do setor pessoal crescerá apenas: I)t1(ItI ∆−=∆−∆ A partir daí, o consumo induzido pelo acréscimo da renda disponível será dado por: I)t1(b ∆− Esse acréscimo do consumo dará origem a uma ulterior expansão da renda no setor de bens de consumo, da qual, uma parte igual a: tb(1 – t)∆I será desviada para o governo e outra parte igual a: b[b(1 – t) ∆I – tb(1 – t) ∆I ] = b[b(1 – t) ∆I (1 – t)] = b2(1 – t)2 ∆I será gasta em bens de consumo. Deduz-se assim a série: nn22 )t1(b......)t1(bI)t1(bC −++−+∆−=∆ cuja soma tende para:

)t1(b1

I)t1(bC

−−

∆−=∆ (43)

quando n → ∞ , já que, necessariamente, 0 < b(1 – t ) < 1. Similarmente, as séries da poupança e da receita tributária serão dadas por:

∆S = (1 – b)(1 – t) ∆I + b(1 – b) (1 – t)2 ∆I + ...= )t1(b1

I)t1)(b1(

−−

∆−− (44)

∆T = t ∆I + tb(1 – t) ∆I + tb2(1 – b)2 ∆I + .... = )t1(b1

It

−−

∆ (45)

A partir de (43) conclui-se que:

)t1(b1

IYCI

−−

∆=∆=∆+∆

18

Somando (43), (44) e (45), constata-se novamente que:

)t1(b1

IY

−−

∆=∆

Finalmente, somando (44) e (45), verifica-se que: ITS ∆=∆+∆ Isso mostra novamente que, no final das contas, a soma dos vazamentos do fluxo circular da renda será exatamente igual à injeção inicial de investimento. Ratificam-se assim as mesmas conclusões obtidas anteriormente. Para trabalhar o modelo na abordagem poupança-investimento, tem-se de levar em conta agora que o fluxo total da poupança inclui tanto a poupança privada (S) quanto a poupança governamental (Sg), a qual é dada por: Sg = (T – G) (46) Portanto, o equilíbrio poupança-investimento implica agora a condição ex-ante: S + (T – G) = I (47) Substituindo (33) e (41) em (47), e isolando Y, chega-se à equação (37) por outro caminho, o que demonstra novamente a equivalência das duas abordagens. Diferenciando a condição de equilíbrio (37) com respeito a u e t, obtém-se, respectivamente:

)t1(b1

b

du

dY

−−

−= (48)

)t1(b1

bY

dt

dY

−−

−= (49)

A expressão (48) dá o efeito multiplicador decorrente de uma alteração autônoma da tributação, enquanto que a expressão (49) dá o efeito multiplicador da alíquota tributária. Os sinais negativos de ambas expressões indicam que aumentos de impostos, quaisquer que sejam, reduzem a renda de equilíbrio, e vice-versa. A diferença é que no caso do multiplicador da alíquota (t) o efeito absoluto dependerá do nível da própria renda7. Com um certo trabalho algébrico pode ser demonstrado que:

1dT

dY

dG

dY=+ (50)

A interpretação disso é que um aumento do gasto governamental plenamente financiado por tributação, aumenta a renda de equilíbrio por um valor absoluto igual ao da alteração orçamentária. Esse resultado, também conhecido como teorema do multiplicador do

7 Isso reflete o fato óbvio de que quanto maior a renda maior tende a ser o aumento da arrecadação para uma dada elevação da alíquota t, e vice-versa.

19

orçamento equilibrado, pode ser demonstrado mais facilmente por meio de simulações numéricas conforme mostrado na tabela 1. As colunas a, b, u e t da tabela 1, contêm valores simulados dos parâmetros das funções consumo e receita tributária. A coluna (1/s) refere-se ao multiplicador, definido pelo inverso da propensão marginal a não gastar (s)8. As demais colunas, na seqüência, se referem às duas variáveis exógenas (I e G) e às três variáveis endógenas (Y, T e C). Substituindo os valores simulados das variáveis exógenas e parâmetros nas equações (37), (33) e (32), recursivamente, obtêm-se os valores de equilíbrio das variáveis endógenas dispostos nas últimas três colunas. A primeira linha da tabela 1 apresenta valores condizentes com uma situação de equilíbrio inicial.9 A partir daí, simulam-se três perturbações desse equilíbrio, cujos efeitos estão representados nas linhas 2, 4 e 6. Para efeito de análise estático-comparativa, as diferenças entre os valores de equilíbrio inicial e final estão apresentados nas linhas 3, 5 e 7. O exercício da linha 2 consistiu em zerar os valores da alíquota tributária e do gasto governamental, ceteris paribus. Como o parâmetro de tributação autônoma (u) assume valor zero, isso implica efetivamente em reduzir a receita de impostos num valor igual à redução do gasto governamental, ou seja simular uma situação na qual TG ∆=∆ . A análise da terceira linha indica que a renda de equilíbrio diminui por um valor absoluto exatamente igual ao da variação absoluta do gasto e da receita, de forma consistente com a expressão (50). O exercício mostra também que o dispêndio de consumo não se altera. A explicação para isso é que efeitos sobre o consumo induzidos pela redução dos gastos governamentais são compensados pela redução de impostos, de modo que a renda nacional cai, mas não a renda disponível, justamente a variável da qual depende a demanda de consumo.

Tabela 1.

Variáveis e parâmetros a b u t (1/s) I G Y T C

1. Valores Iniciais 5 0,75 0 0,20 2,50 15 20 100 20 65

2. Simulação I 5 0,75 0 0 4 15 0 80 0 65

3. Variação (2 – 1) 0 0 0 -0,20 1,50 0 -20 -20 -20 0

4. Simulação II 5 0,75 0 0,20 2,50 15 24 110 22 71

5. Variação (4 – 1) 0 0 0 0 0 0 4 10 2 6

6. Simulação III 5 0,75 0 0,15 2,76 15 20 110 16,55 75

7. Variação (6 - 1) 0 0 0 -0,05 0,26 0 0 10 -3,45 10

Até agora não se falou nada sobre a restrição de pleno emprego. Portanto, o equilíbrio inicial pode estar associado a um hiato recessivo tanto quanto um hiato inflacionário. Suponha que o nível de renda de pleno emprego Yp = 110, representando-se assim uma situação de desemprego por insuficiência de demanda efetiva. O modelo indica que esse problema pode ser remediado por uma política fiscal expansiva, a qual, por sua vez, pode ser levada a efeito por uma elevação do gasto governamental ou por uma redução de impostos.

8 Ou seja, s = 1 – b(1 – t). 9 Para comprovar basta observar que o nível de renda Y = 100 é exatamente igual ao nível da demanda agregada, ou seja, DA = C + I + G = 65 + 15 + 20 = 100. A condição de equilíbrio S + T = I + G também pode ser constatada observando-se que S + T = Y – C = 35 = I + G = 20 + 35.

20

As linhas 4 e 5 mostram os resultados da simulação de uma política fiscal de aumento do gasto público no montante exatamente necessário para eliminar o hiato recessivo e conduzir a renda para o equilíbrio a pleno emprego. Observa-se que, para isso, basta que o gasto governamental aumente de G = 20 na simulação inicial para G = 24 na simulação II. Portanto, nessa hipotética economia, uma elevação de 20% do gasto governamental seria suficiente para eliminar o desemprego. Uma vez que na situação inicial o orçamento público está equilibrado e o nível de equilíbrio da renda é igual a 100, isso implica na criação de um “déficit de pleno emprego”, da ordem de 4% do PIB10. Para chegar a esse número, observe-se simplesmente que o efeito multiplicador sobre a renda nesta economia é da ordem de 2,5, ou seja, que cada acréscimo exógeno de uma unidade monetária de dispêndio tende a gerar endogenamente mais 1,5 unidades por meio da demanda de consumo. Segue-se, portanto, que para aumentar a renda em 10 unidades basta que o dispêndio governamental aumente apenas 4 unidades, tudo o mais constante. Entretanto, analisando o equilíbrio final, verifica-se que o déficit público ex-post acabou sendo bem menor que o inicialmente projetado, ou seja, cerca de 1,8% do PIB, já que G – T = 2, e Y = 110. O déficit ex-post acaba sendo menor que o déficit ex-ante porque o crescimento da renda eleva automaticamente a receita tributária, já que: YtT ∆=∆ (51) dividindo ambos os lados de (51) por G∆ e substituindo a expressão do multiplicador dos gastos, chega-se a:

)t1(b1

t

G

T

−−=

∆

∆ (52)

De acordo com os dados simulados nesse exercício, t = 0,2 e b = 0,75. Substituindo esses valores na equação (51) conclui-se que quando a renda nacional cresce 10 unidades, a receita tributária cresce 2 unidades, automaticamente. Portanto 4 unidades adicionais de gastos governamentais, que geram 10 unidades de renda, pelo efeito multiplicador geram também 2 unidades de tributação. As linhas 6 e 7 mostram o resultado de uma política fiscal alternativa consistindo de uma redução de impostos. Verifica-se que, nesse caso, o déficit de pleno emprego é maior do que no caso anterior, ou seja, um déficit de G – T = 3,55, o que equivale a cerca de 3,1% do PIB de pleno emprego. Esse resultado é um corolário do teorema do multiplicador do orçamento equilibrado, que mostra que uma política de expansão de gastos tem um impacto direto e, portanto, mais forte que a política de redução de imposto que somente atua indiretamente por intermédio das elevações de consumo induzidas pelo aumento da renda disponível. 5. Extensão para economia aberta O modelo keynesiano simplificado pode ser facilmente estendido para representar o caso da economia aberta. Para isso, deve-se a demanda externa pelos produtos nacionais (exportação) na definição da demanda agregada, tomando-se o cuidado de subtrair do

10 Déficit de pleno emprego é a denominação pela qual se costuma definir o nível do déficit público que mantém a economia no pleno emprego.

21

dispêndio agregado os gastos que se referem às aquisições domésticas de produtos estrangeiros (importações)11. Assim, a equação (31) se converte em: MXGICDA −+++= (53), em que X denota as exportações e M as importações de bens e serviços. As exportações de um país para o resto do mundo dependem fundamentalmente da renda dos seus principais clientes comerciais externos, da taxa de câmbio e outras variáveis de política comercial. Pressupondo que a economia em questão seja suficientemente pequena em relação ao resto do mundo, de forma a fazer com que mudanças na renda doméstica provoquem efeitos de repercussão desprezíveis sobre a renda de outros países, bem como admitindo que a taxa de câmbio seja administrada, pode-se tomar as exportações como mais uma variável exógena ao modelo. No caso das importações, entretanto, é plausível admitir que elas devem depender da renda nacional; primeiro, porque quando o nível de atividade cresce a demanda de bens de consumo cresce tanto para os bens nacionais quanto para os importados. Segundo, porque o crescimento do produto interno deve estar associado também a uma maior absorção de insumos importados.

A maneira mais simples de especificar a relação entre renda nacional e as importações, sem nenhuma perda de substância analítica, consiste em admitir uma relação de estrita proporcionalidade entre ambas as variáveis, tal que: M = mY (54) O coeficiente m na equação (54) costuma ser chamado de propensão marginal a importar ou coeficiente de importações. Operando o modelo de acordo com os procedimentos utilizados nas versões anteriores percebe-se facilmente que, nessa extensão, a expressão da demanda agregada torna-se: Y]m)t1(b[buXGIaDA −−+−+++= (55), ou seja, inclui as exportações X como mais uma componente autônoma e a propensão a importar (m) como mais um vazamento, na dinâmica do multiplicador. Enquanto os impostos constituem desvios de renda do setor pessoal para o governo, as importações constituem desvios de renda do país para o exterior. Impondo a condição de equilíbrio Y = DA

, obtém-se, a partir de (55), a seguinte expressão do nível de equilíbrio da renda:

ms

buXGIaY

+

−+++=∗ (56),

em que s = 1 – b(1 – t), conforme já denotado anteriormente.

Da expressão (56) pode-se derivar os seguintes efeitos multiplicadores:

ms

1

dX

dY

dG

dY

dI

dY

da

dY

+==== (57)

11 As importações devem ser entendidas como adições à oferta global de bens e serviços. Tudo o mais constante, uma elevação das importações implica necessariamente numa redução da demanda de bens de produção doméstica, daí o sinal negativo de M na equação (50).

22

Uma vez que s é a propensão marginal a não gastar e m é a propensão marginal a importar, então a soma s + m pode ser interpretada como propensão marginal doméstica a não gastar em bens e serviços correntes de origem nacional. Assim, a expressão (57) indica também que os efeitos multiplicadores da demanda autônoma tendem a ser tão menores quanto maior o grau de abertura da economia ao comércio exterior. Quanto maior o multiplicador, maiores tendem a ser as flutuações da renda e do emprego provocadas pelas flutuações da demanda de investimento. Isso pode dar margem a pensar que uma economia aberta tende a ser mais estável que uma economia fechada. Entretanto, uma economia aberta também está sujeita às flutuações da demanda de exportações decorrentes das mais diversas influências externas, que podem torná-la uma categoria da demanda de natureza semelhante à demanda de investimento, quanto ao potencial de instabilidade. O modelo de economia aberta pode ser trabalhado numa série mais ampla de exercícios semelhantes aos realizados com as simulações da tabela 1. Entretanto, para enfatizar as principais questões envolvidas na escolha de políticas econômicas adequadas, quando se perseguem simultaneamente objetivos de estabilidade interna (equilíbrio da renda no pleno emprego) e estabilidade externa (equilíbrio do balanço de pagamentos em transações correntes), é conveniente utilizar uma análise gráfica muito simples e objetiva. Para isso, considere-se que a condição de equilíbrio da renda nacional numa economia aberta (equilíbrio interno), pode ser representada como: FEY =− (58) em que E = C + I + G (59) define o dispêndio planejado dos residentes nacionais, o qual doravante será chamado de dispêndio doméstico, e F = X – M (60) define o saldo do balanço de pagamentos em transações correntes. O lado esquerdo de (58) define a poupança nacional (SN) como a diferença entre renda da nação e o gasto nacional agregado dos setores pessoal (C), empresarial (I) e público (G). EYSN −= (61) Substituindo a especificação (35) da função consumo em (59) e introduzindo o resultado (61), obtém-se a seguinte relação funcional linear entre a poupança nacional e a renda: sY)buGIa(SN +−++−= (62) Substituindo (54) em (60), obtém-se outra função linear relacionando o saldo do balanço de pagamentos em transações correntes ao nível da renda, tal que: F = X – mY (63) A análise dos sinais dos coeficientes indica que a inclinação da função (62) é positiva e a de (63) é negativa. Portanto, ambas se cruzam nalgum ponto, conforme representado na

23

figura 9. Para mostrar que esse ponto é consistente com o nível de equilíbrio da renda basta estabelecer a condição SN = F e substituir ambas as variáveis pelas respectivas expressões funcionais (62) e (63). A partir daí, isolando Y chega-se novamente à equação (56).

A figura 9, entretanto, indica que o nível de equilíbrio da renda (Y*) coincide com a existência de um superávit no balanço de pagamentos em transações correntes (F > 0). Esse superávit, tudo o mais constante, também pode ser entendido como um superávit de equilíbrio, já que é também uma situação que tende a permanecer enquanto tudo o mais estiver constante12. Tal equilíbrio pode coincidir com o pleno emprego, mas esta é apenas uma possibilidade entre infinitas outras. Fora isso, a condição externa (superávit/déficit) e a

12 Há que se ressalvar, entretanto, que strictu sensu, a renda e o superávit estarão em equilíbrio desde que a conta de capital do balanço de pagamentos apresente um déficit igual ao superávit das contas correntes. Caso contrário, esse superávit implicará numa progressiva acumulação de ativos externos na carteira do Banco Central. Uma vez que essa acumulação necessariamente implicará em expansão da base monetária ou da dívida pública, então, de um modo ou de outro, a demanda agregada deverá estar se deslocando no tempo enquanto permanecer o superávit e, portanto, a renda não estará em equilíbrio.

F, SN

Y* Y

SN

(a+I+G-bu)

X

F

F*

Figura 9

inclinação = - m

inclinação = s

24

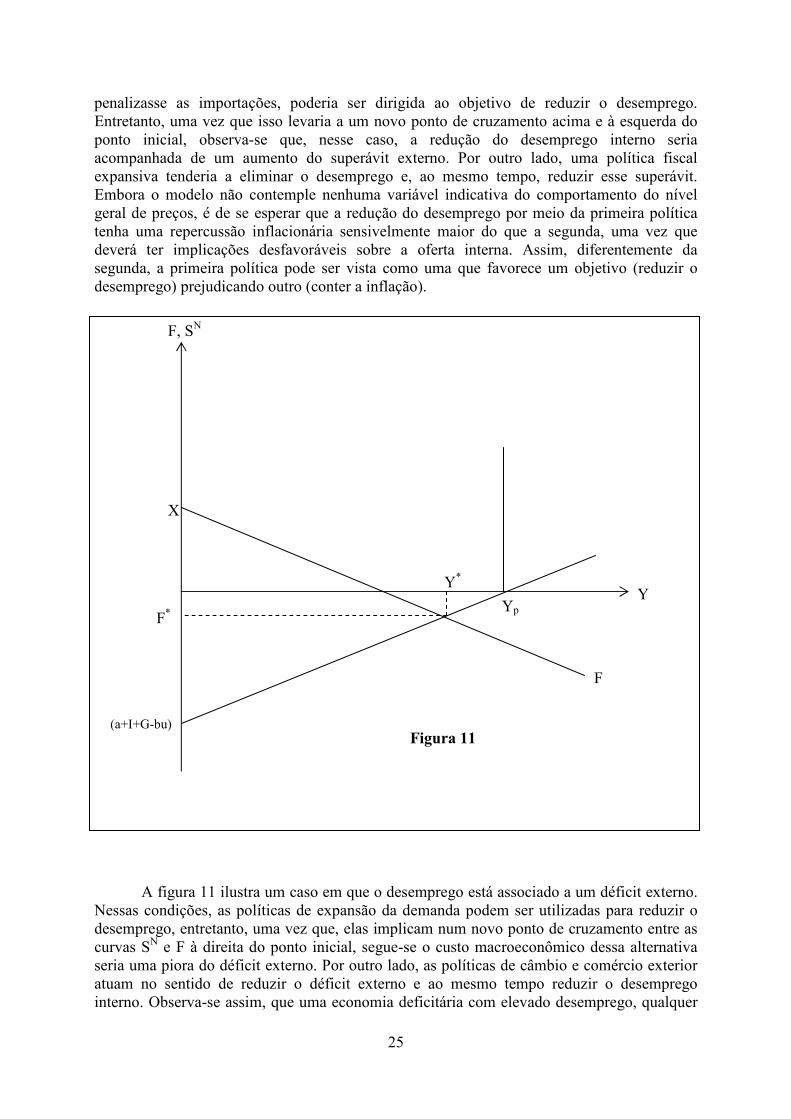

condição interna (hiato recessivo/inflacionário) podem se combinar em quatro cenários possíveis, caracterizados pela ocorrência simultânea de superávit com desemprego, superávit com inflação, déficit com desemprego e déficit com inflação, respectivamente. A figura 10 ilustra graficamente a primeira dessas quatro combinações possíveis. Como se pode observar, o nível de equilíbrio da renda ocorre abaixo do pleno emprego, indicando a existência de um hiato recessivo, ou seja, uma demanda efetiva insuficiente para absorver o produto de pleno emprego.

Como se pode concluir pela análise dos interceptos e inclinações das duas curvas, as políticas fiscais de expansão do gasto ou redução de impostos, que deslocam a curva SN para a direita ou diminuem sua inclinação, fazendo-a girar no sentido horário, e vice-versa, enquanto que políticas cambiais ou de comércio exterior deslocam a curva F para a direita e/ou aumentam sua inclinação, fazendo-a girar no sentido anti-horário, e vice-versa13. A partir daí pode-se deduzir facilmente quais as políticas mais apropriadas a cada situação. No caso retratado na figura 10, o problema principal é o desemprego decorrente do hiato recessivo. Em princípio, tanto uma política cambial, como qualquer outra favorecesse as exportações e 13O modelo enfatiza as variáveis de política fiscal, entretanto, em princípio, uma política monetária ou creditícia que conseguisse incentivar o investimento privado também poderia levar a efeitos semelhantes.

F, SN

Y* Y

SN

(a+I+G-bu)

X

F

F*

Yp

Figura 10

inclinação = s

inclinação = - m

25

penalizasse as importações, poderia ser dirigida ao objetivo de reduzir o desemprego. Entretanto, uma vez que isso levaria a um novo ponto de cruzamento acima e à esquerda do ponto inicial, observa-se que, nesse caso, a redução do desemprego interno seria acompanhada de um aumento do superávit externo. Por outro lado, uma política fiscal expansiva tenderia a eliminar o desemprego e, ao mesmo tempo, reduzir esse superávit. Embora o modelo não contemple nenhuma variável indicativa do comportamento do nível geral de preços, é de se esperar que a redução do desemprego por meio da primeira política tenha uma repercussão inflacionária sensivelmente maior do que a segunda, uma vez que deverá ter implicações desfavoráveis sobre a oferta interna. Assim, diferentemente da segunda, a primeira política pode ser vista como uma que favorece um objetivo (reduzir o desemprego) prejudicando outro (conter a inflação). A figura 11 ilustra um caso em que o desemprego está associado a um déficit externo. Nessas condições, as políticas de expansão da demanda podem ser utilizadas para reduzir o desemprego, entretanto, uma vez que, elas implicam num novo ponto de cruzamento entre as curvas SN e F à direita do ponto inicial, segue-se o custo macroeconômico dessa alternativa seria uma piora do déficit externo. Por outro lado, as políticas de câmbio e comércio exterior atuam no sentido de reduzir o déficit externo e ao mesmo tempo reduzir o desemprego interno. Observa-se assim, que uma economia deficitária com elevado desemprego, qualquer

F, SN

Y*

(a+I+G-bu)

X

F

F* Yp

Figura 11

Y

26

política que incentive as exportações ou penalize as importações é sempre bem vinda, porque a exportação passa a ser a componente ativa da demanda na geração efeitos multiplicadores sobre a renda e o emprego interno, mas também porque o próprio efeito multiplicador tende a tornar-se mais poderoso devido à concomitante redução do coeficiente de importações. A essa altura já deve estar bem demonstrado quão interessante é esta abordagem gráfica, como forma de indicar de maneira simples e bastante objetiva não apenas os problemas macroeconômicos envolvidos, mas também as políticas de estabilização mais adequadas para combatê-los. Assim, deixa-se ao leitor, à guisa de exercício, a análise os casos restantes.

REFERÊNCIAS BIBLIOGRÁFICAS GALBRAITH, J. K. Economia, Paz e Humor. Rio de Janeiro: Editora Artenova S.A., 1972 HANSEN, A. H. A Guide to Keynes. New York: McGraw Hill, 1953. KEYNES, J. M. Teoria Geral do Emprego, do Juro e da Moeda. São Paulo: Atlas, 1982. ROBINSON, J. Introdução à Teoria do Emprego. Rio de Janeiro: Forense, 1960. SAMUELSON, P. A. The Simple Mathematics of Income Determination. In M. G. Mueller (ed.) Readings in Macroeconomics. New York: Holt, Rinehart and Winston, 1966. ---------------------- Interactions between the Multiplier Analysis and the Principles of

Acceleration. Review of Economic and Statistics, May, 1939. Reprinted in American Economic Association, Readings in Business Cycle Theory, Richard D. Irwin, Inc, Homewood, III, 1944.