macroeconomia i lec 201 · 2007-11-20 · lec 201 3.2. modelo is-lm outubro 2007, [email protected]...

TRANSCRIPT

MACROECONOMIA I

LEC 201

3.2. Modelo IS-LM

Outubro 2007, [email protected]@fep.up.pt

� Modelo Keynesiano simples (MKS): equilíbrio

macroeconómico ⇔ equilíbrio no mercado de bens e

serviços (MBS).

� Modelo IS-LM: equilíbrio macroeconómico ⇔ equilíbrio

simultâneo no MBS e no mercado monetário (MM) (e,

consequentemente, no mercado de títulos).

� A relação entre estes mercados é feita através da

introdução de uma nova variável: a taxa de juro.

� Por enquanto, estamos em economia fechada e a

trabalhar com preços fixos.

3.2. Modelo IS-LM

Modelo keynesiano simples Equilíbrio no mercado de B&S:

Porém, Ap depende de várias variáveis, entre as quais a taxa de

juro

Consideramos, agora, os resultados anteriores como válidos, mas

adicionamos a possibilidade da taxa de juro ser também uma

variável endógena, afectando o nível de Ap (isto é, da despesa

que não depende do nível de produto/rendimento)

QXGIRcCAp

ApYe

−++++=

=

com

α

3.2. Modelo IS-LM

No âmbito do modelo IS/LM, vamos analisar questões do tipo:

� O que é a taxa de juro (i)?

� Como é determinado o valor de i ?

� Como é que i é afectada pela política económica?

� Como interagem Y e i ?

O modelo IS-LM permite descrever o comportamento de uma economia composta pelo mercado de bens e serviços e pelo mercado monetário-financeiro.

� Esta descrição é feita através da formalização gráfica e analítica. � A relação entre os dois mercados faz-se a partir das duas variáveis

endógenas: Y e i.� Os valores de equilíbrio destas variáveis são determinados em

conjunto.

3.2. Modelo IS-LM

3.2.1. Taxa de Juro, Consumo e Investimento

a) Definição de taxa de juro� Para aforradores: as taxas de juro representam a recompensa

por estes trocarem consumo presente por consumo futuro.� Para quem pede emprestado (“borrowers” ou devedores), as

taxas de juro representam o custo de financiamento ou custo de oportunidade associado ao investimento ou consumo.

b) Funções da taxa de juro1. Mecanismo de ajustamento/equilíbrio entre oferta de fundos

(S) e procura de fundos (C, I).2. Mecanismo de afectação de recursos.3. Instrumento de Política Económica (∆i � ∆Ep � ∆Y).

3.2.1. Taxa de Juro, Consumo e Investimento

Multiplicidade de taxas de juro…

� Taxas de juro bancárias

� sobre depósitos

� sobre empréstimos às famílias

� sobre empréstimos às empresas

� Taxas de juro dos títulos de dívida

� Dívida pública (certificados de aforro, OT, BT)

� Dívida das empresas (ex.: papel comercial, obrigações)

� Dívida das instituições financeiras

� Taxas de juro deCurto prazo (até 3 meses)Médio prazo (3 meses a 1 ano)Longo prazo (superior a 1 ano)

PMEs

Grandes empresas

3.2.1. Taxa de Juro, Consumo e Investimento

Em resumo…

As taxas de juro podem ser classificadas de acordo com:

A natureza da operação (activas vs passivas);

A natureza do intermediário (Bancárias vs “Financeiras”);

Prazo (curto prazo, médio prazo e longo prazo);

Natureza do agente/risco (sector privado vs sector público).

i deve ser interpretada como uma média ponderada das

taxas de juro da economia

3.2.1. Taxa de Juro, Consumo e Investimento

Relação entre Ap e a taxa de juro (i)

1. Investimento e taxa de juro:

Taxa deretorno

Ip

Linha da Taxa de Retorno (PMgK)

i0

lucro

prejuízo

Ip óptimo

)(−

= iIIp

3.2.1. Taxa de Juro, Consumo e Investimento

Fazendo variar i derivamos a seguinte relação:

i (%)

Ip

Papel das Expectativas:

Para uma dada taxa de juro (i = i0) o investimento pode

alterar-se devido às expectativas dos agentes

3.2.1. Taxa de Juro, Consumo e Investimento

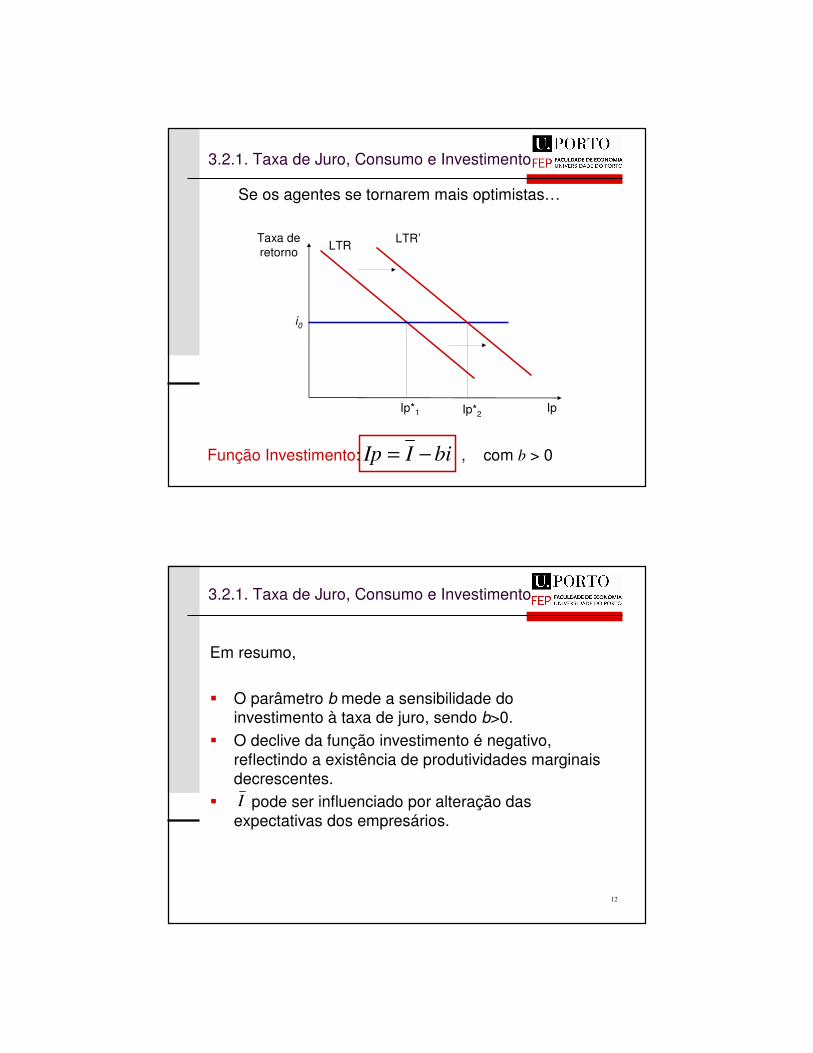

Função Investimento: , com b > 0

Se os agentes se tornarem mais optimistas…

Taxa deretorno

Ip

i0

Ip*1

LTR LTR’

Ip*2

biIIp −=

3.2.1. Taxa de Juro, Consumo e Investimento

3.2.1. Taxa de Juro, Consumo e Investimento

Em resumo,

� O parâmetro b mede a sensibilidade do investimento à taxa de juro, sendo b>0.

� O declive da função investimento é negativo, reflectindo a existência de produtividades marginais decrescentes.

� pode ser influenciado por alteração das expectativas dos empresários.

12

I

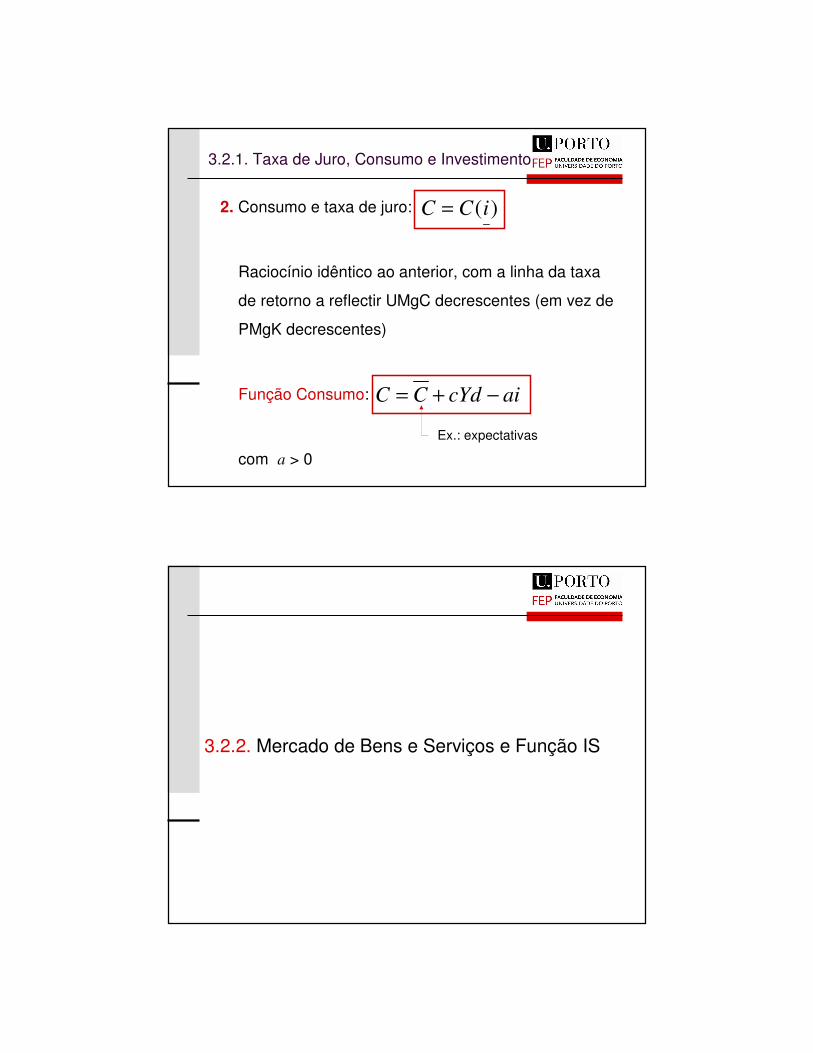

2. Consumo e taxa de juro:

Raciocínio idêntico ao anterior, com a linha da taxa

de retorno a reflectir UMgC decrescentes (em vez de

PMgK decrescentes)

Função Consumo:

com a > 0

)(−

= iCC

aicYdCC −+=

Ex.: expectativas

3.2.1. Taxa de Juro, Consumo e Investimento

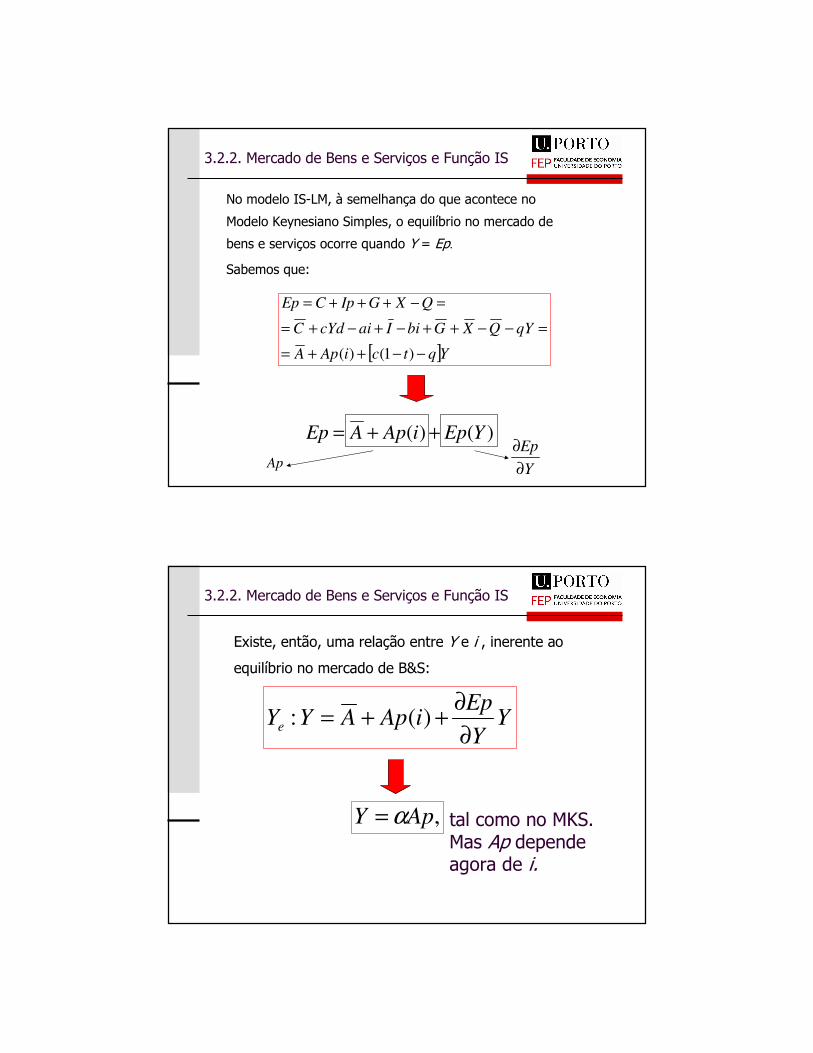

3.2.2. Mercado de Bens e Serviços e Função IS

Função despesa e determinantes da despesa autónoma����– ���������������������������� ������������

15

YYEp

AEp p ∂∂+=

IS-LM – uma parte de Ep depende de i:

)(iApAAp +=Procura planeada, independente de Y e de i(variáveis endógenas do modelo)

Procura planeada que depende negativamente de i.

i

Ap

�������������������������������������������

16������������ �! "������������#���������� �$�% ��������&������ ������������

i

ApA

)(iApAAp +=

iba )( +

QXGIRcCA −++++=

�������������������������������������������

'��(�������)*�+�, ��(�-�������.������ ������

������/�0����� ��(���+����.��1#������(����������

#���������������������.�����2 3�4�.

��#�(���.���

[ ]YqtciApA

qYQXGbiIaicYdC

QXGIpCEp

−−++==−−++−+−+=

=−+++=

)1()(

)()( YEpiApAEp ++=Ap Y

Ep∂∂

�������������������������������������������

4��� �+�� ��+��(���������� ���2�����+����� �����

�.��1#������(�����������5���

YYEp

iApAYYe ∂∂++= )(:

����(�����/������� ���������6���������

,ApY α=

�������������������������������������������

YYe2=�Ap2Ap1 Ap0

i

i 2

i 1

i

ApAp2

Ye1=�Ap1 Ye

0=�Ap0

i 2

i 1

Derivação gráfica da IS

�������������������������������������������

���

2�

��

����7�(#���&���� ��� ������������������� ����������.�������(����������#���������������� 8 �.���#�����$���������������! �6���,���������"�� ���+��������+����������������! �6����������� �9����(� �9�"�� �%�

�������������������������������������������

�

2

��

:;<

�=

��

2�= 2��

2

�=

��

>����i2 ?�i1

)()( 1 YEiApAEp ++=

)()( 2 YEiApAEp ++=

@�������������������� ������7��A�/�0�����

�������������������������������������������

Alterações da função IS

1. Posição da IS

A posição da IS depende de . Ou seja, uma variação de

implica uma deslocação paralela da IS.A

A

Y 0 Y 1 YAp

i 1

i)(iApAAp +=

i 1

i

IS'IS

A∆0A 1A

Yba

Aba

i)(

11+

−+

=α

�������������������������������������������

2.Declive da IS

O declive da IS depende da sensibilidade da procura

autónoma à taxa de juro e do multiplicador �

2.1.di

dAp−∆

YAp

i)(iApAAp +=

i

IS'IS

Yba

Aba

i)(

11+

−+

=α

A AY α=

�������������������������������������������

2.2. Efeito provocado por �-c ou �+t ou �+q (⇔ �-�)

Y 1'Y 2'Y 1 Y 2 YApAp 1 Ap 2

i 2

i 1

i

A

)(iApAAp +=

i 2

i 1

i

IS

IS'

Y 1 = α Ap 1; Y 2 = α Ap 2; ∆Y = Y 2 - Y 1= α∆Ap

Y 1'= α'Ap 1; Y 2' = α' Ap 2; ∆Y ' = Y 2' - Y 1' = α'∆Ap

∆Ap = Ap 2 - Ap 1

α' < α

Como α' < α � α'∆Ap < α∆Ap

�������������������������������������������

�+Yd

� �

+C � �

+Ep � (…) � �

+Y (2) � (…)

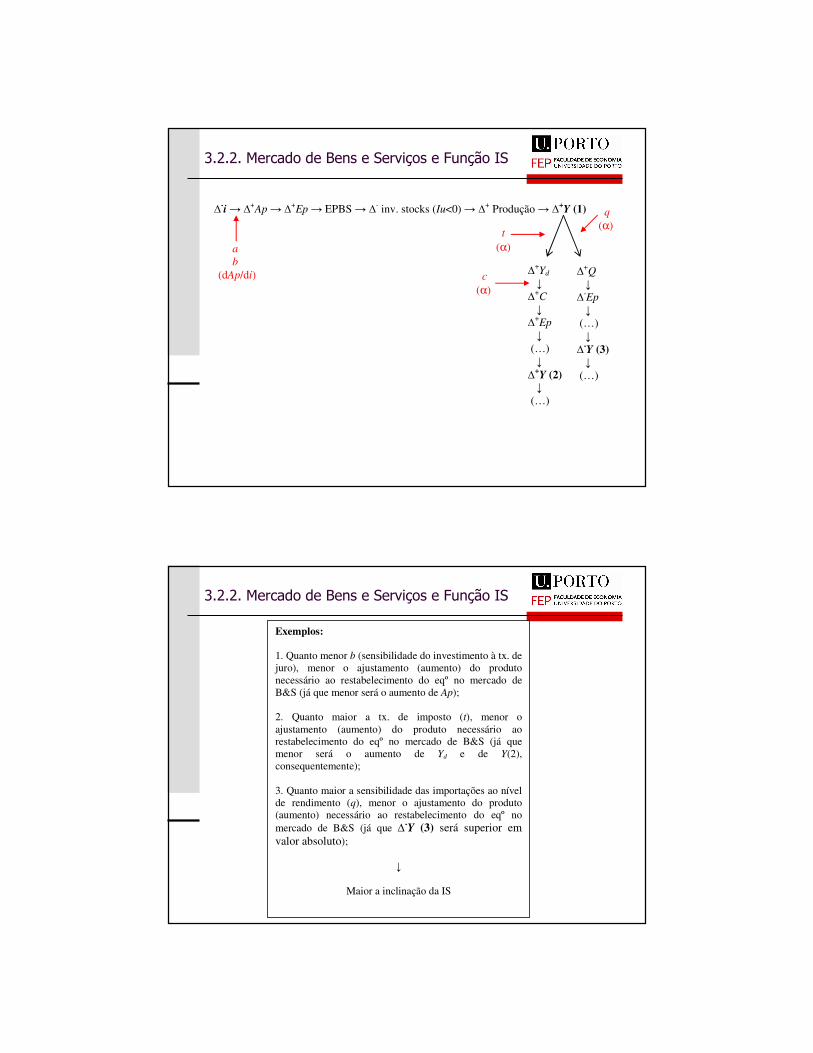

�-i � �+Ap � �+Ep � EPBS � �- inv. stocks (Iu<0) � �+ Produção � �+Y (1) q

(α)

c (α)

t (α) a

b (dAp/di) �

+Q � �

-Ep � (…) � �

-Y (3) � (…)

�������������������������������������������

Exemplos: 1. Quanto menor b (sensibilidade do investimento à tx. de juro), menor o ajustamento (aumento) do produto necessário ao restabelecimento do eqº no mercado de B&S (já que menor será o aumento de Ap); 2. Quanto maior a tx. de imposto (t), menor o ajustamento (aumento) do produto necessário ao restabelecimento do eqº no mercado de B&S (já que menor será o aumento de Yd e de Y(2), consequentemente); 3. Quanto maior a sensibilidade das importações ao nível de rendimento (q), menor o ajustamento do produto (aumento) necessário ao restabelecimento do eqº no mercado de B&S (já que �-Y (3) será superior em valor absoluto);

�

Maior a inclinação da IS

�������������������������������������������

IS: (Y,i) que garantem o equilíbrio no mercado de B&S

Mas, equilíbrio no mercado de B&S é agora diferente

de equilíbrio macroeconómico já que temos mais

uma variável endógena (i)

Mais uma restrição de equilíbrio

Mercado Monetário-Financeiro � Sistema Financeiro

��������������������������������������������

3.2.3. Mercado Monetário-Financeiro e Função LM

Riqueza � Activos

Moeda � rentabilidade muito baixa ou mesmo nula

Títulos � menos líquidos do que a moeda

Na realidade existe uma multiplicidade de activos (moeda,

títulos, terrenos, edifícios, etc.) e uma grande diversidade

de títulos (acções, obrigações, OTs, BTs, etc.)

Liquidez � moeda: permite transaccionar B&S

Um activo é tanto mais líquido quanto mais fácil for a sua conversão em moeda

Retorno � títulos: permitem rentabilizar as poupanças efectuadas

������������������ 8���)�������� ��������*�

Simplificação: cada agente económico afecta a sua

riqueza a apenas dois tipos de activos, com funções

distintas

• Moeda � liquidez

• Títulos � retorno

Vamos ainda assumir que os vários tipos de títulos

são substitutos perfeitos (idêntico risco e maturidade)

Um único título (obrigação) � i

������������������ 8���)�������� ��������*�

�����������(������(�����������$� �����(������(� 8����%�

B����C�� ���, ����(

�� ��������������������

� �������� ����9��6�(� �+���� ��������� �(����� ���������� �����������������D��������� ������ �(�����! ��E������ ����"��������.������ � ����.����A�� ��� ���������������(��(���������6�(� �F� @�����#������F� >�� �������6��

� G����������������"��(��������������������������������6� ������C(�����$����(���(����� 1 ���%��

� H����������� �������������(�����������������#��+�������������� ����

31

������������������ 8���)�������� ��������*�

����������������������

����������������$��%�I ������������(�����������������������.����������7� �������6���"��������� �(� ����1���.������ ������ �"�� �����������

�����7� ��������7�(��������$���C�� ��%

� ��"�� ���(������(�����$�%�! ������������(������8�����C6���$��!)�� ��(����%

� ��3��"�� ���(������(�����3��

� �"�� ���������(�����3�

� �������7� ���� ���!(���(�������(�� 8���)"������� ����"��(����"�������.�� ���������(����>�1 ������� 8�����

32

Moeda vista como uma responsabilidade/passivo

M

PM

M∆

������������������ 8���)�������� ��������*�

������������������������

� 7�������������������������6� ������C(�����$"�(1���+�

�(������%��� ���(���� �������.��A����#���"��(�����(����+�����+�

�� ���(�����������������.����A�

� @���������� ���(� �����2 → ���������A�������� ������&���

� @�������6� ���(� ������ → ��� ��������� �������

� G������)�����(�2 ��������(�� �(���

33

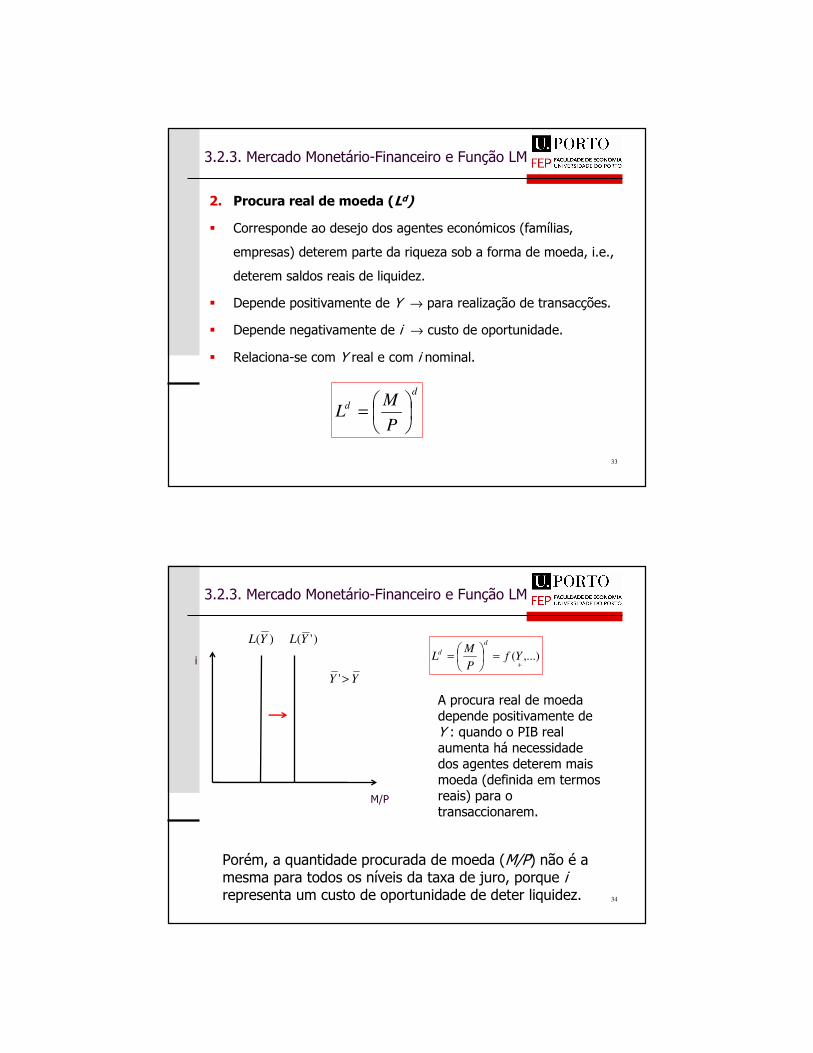

dd

PM

L ��

���

�=

������������������ 8���)�������� ��������*�

34

�9>

�

)(YL )'(YL,...)(

+=�

�

���

�= YfPM

Ld

d

����������������(���������������� ���(� ����2 ��.���� ��>���������(� �-8 ����������������6� ����� ���(�(����(�����$��"������(� ��(��������%�������� �����������(�

YY >'

>��!(+���.�� �������������������(�����$�9>%����! ��(��(������� ��������1�������� �����������+����.����������� ���(���� ��������� ������������ ����.����A��

������������������ 8���)�������� ��������*�

35

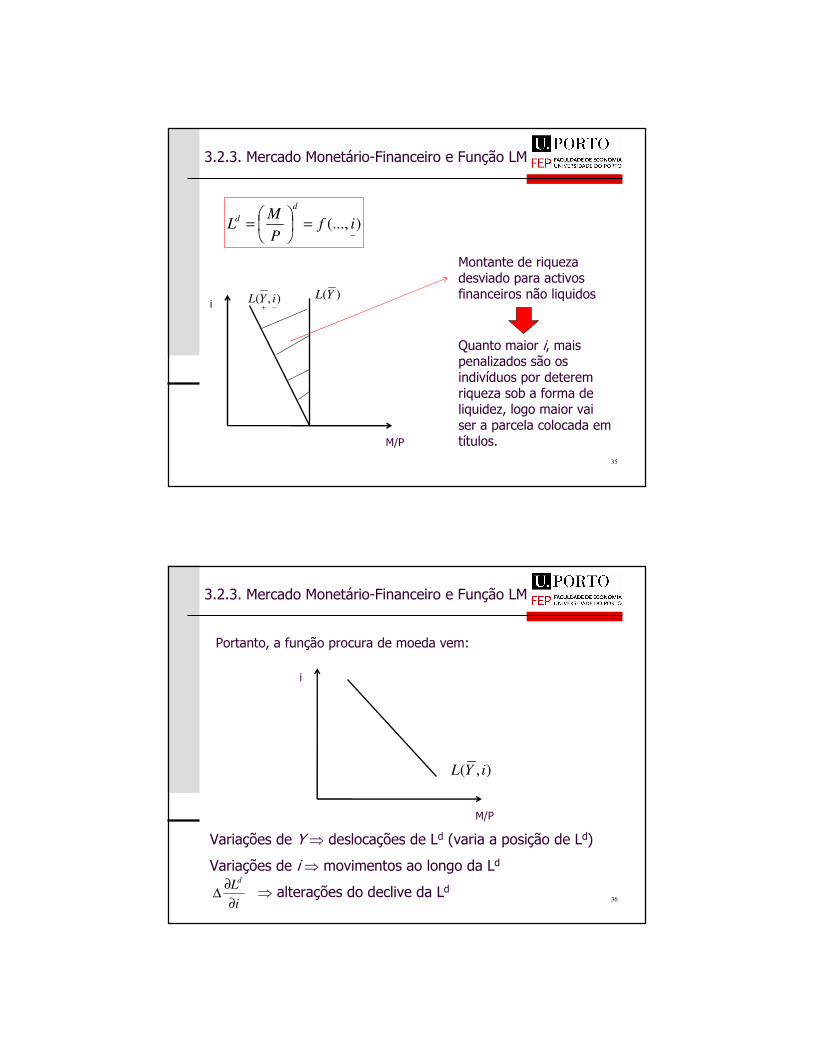

)(...,−

=��

���

�= ifPM

Ld

d

�

�9>

)(YL),(−+iYL

�� � �������.��A������������������ �����"�������������.�����

J�� ��(������+�(��������A����������������1����������� ���(���.��A����#���"��(������.����A+��6��(�������������������������������(� 1 ����

������������������ 8���)�������� ��������*�

36

�

�9>

),( iYL

K�����&������2 � �������&������*� $�������������������*�%

K�����&��������� (���(� �������6�����*�

� � ����&����������������*�i

Ld

∂∂∆

>�� � �+���"����������������(�������(�

������������������ 8���)�������� ��������*�

�1 ���

=� G���(� ���������������(������

� ����6� ������C(������� D(�(��������.��������� �(����������"�A��� ������&��F

� ����(� ���������� ��6����(���� ������&�����(��������������������� ���(����F�

� ��1 ������������� ����� ��������������������(�������������� ���������(���

�� L�������������������������(������� ���� ��������(�����������6� ������C(����� �(��(���� �����

���� �������$�����+������������9���(�������������������&���� ��� ����%F�

� �� ����� ��������� ����������������������(�������� �����������(!�����������(��F�

� .�� ��(�����"����� �����������+�(���� ����8 �����������������������(�����

37

������������������ 8���)�������� ��������*�

38

,...),(−+

=��

���

� iYfPM

d

hikYLLPM

d

−+==��

���

�

kYL =

∂∂

hiL =

∂∂

M�(����������#���������������������(�������� ����&����������(� ��

-�(���������#������ �������������(������� ����&����� ����������

������������������ 8���)�������� ��������*�

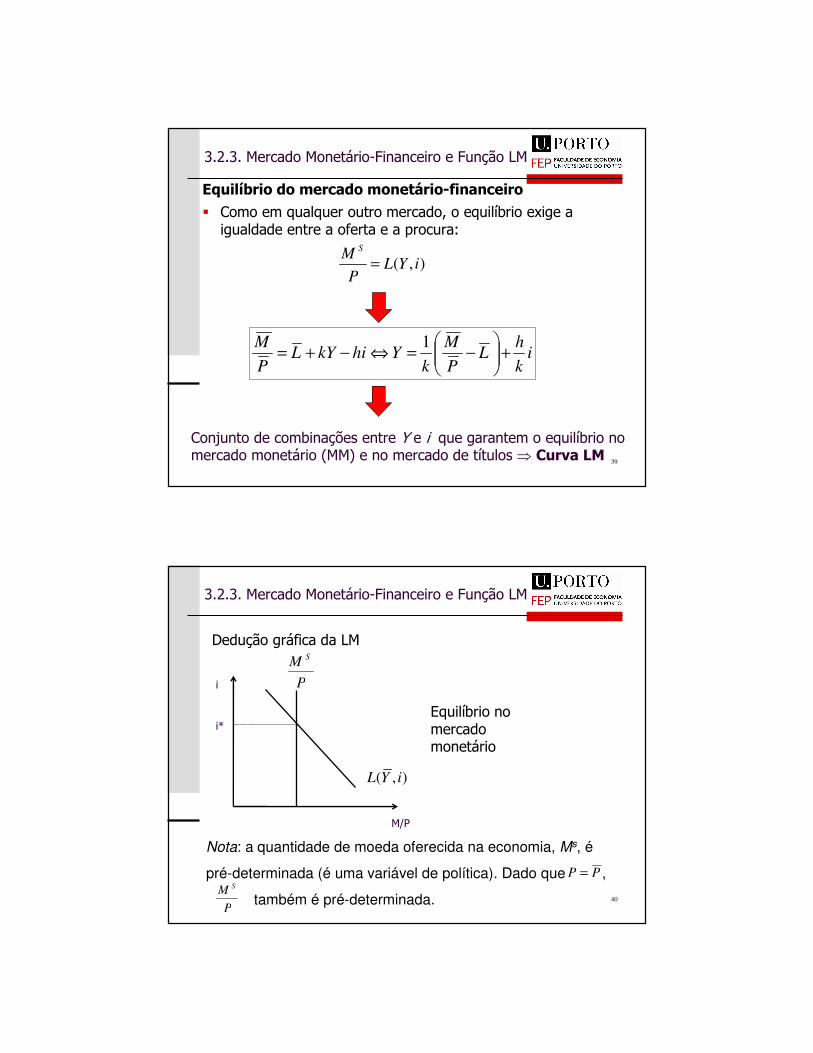

!"����#�������������������$���%���������

� 7�(���(�.��.������ ���(������+����.��1#�������6�����6�������� ������"�� ��������������

39

ikh

LPM

kYhikYL

PM +��

�

����

�−=⇔−+= 1

7��� �������(#���&���� ���2 ��� .���6��� �(����.��1#������(�������(�� 8����$��%�����(���������� 1 ����� &��'���

),( iYLP

M S

=

������������������ 8���)�������� ��������*�

40

�

�9>

),( iYL

PM S

�N4.��1#������(�������(�� 8���

Nota: a quantidade de moeda oferecida na economia, Ms, é

pré-determinada (é uma variável de política). Dado que ,

também é pré-determinada.

PP =

PM S

@�������6�8"�������*�

������������������ 8���)�������� ��������*�

41

�� (�������6���6��(! �������� ����������(#���&���� ��� ������������������� ��������������.�������(�������(�� 8���)"������� �� 8�.���#����+�������(���� ��(�����.�� ������$"���%��������(������"��������������(���$��9>%���������������O(� ����$"����%����"����������������(�����$*%�

������������������ 8���)�������� ��������*�

@���������1 �������"�����*�

42

�

Yhk

PM

Lh

iikh

LPM

kY

Declive

+���

����

� −=⇔+���

����

� −= 11

),( iYLP

M S

=

*��

2

*�

������������������ 8���)�������� ��������*�

Alterações da função LM

1. Posição da LM

A posição da LM depende de

Exemplo:

LPM ,,

Y 0

i 0

i 1

M/P

i

L(Y 0,i )

M0/P M1/P

i 0

i 1

Y

iLM0

LM1

M+∆

������������������ 8���)�������� ��������*�

2.Declive da LM

O declive da IS depende da sensibilidade da procura real

de moeda a variações de i e Y

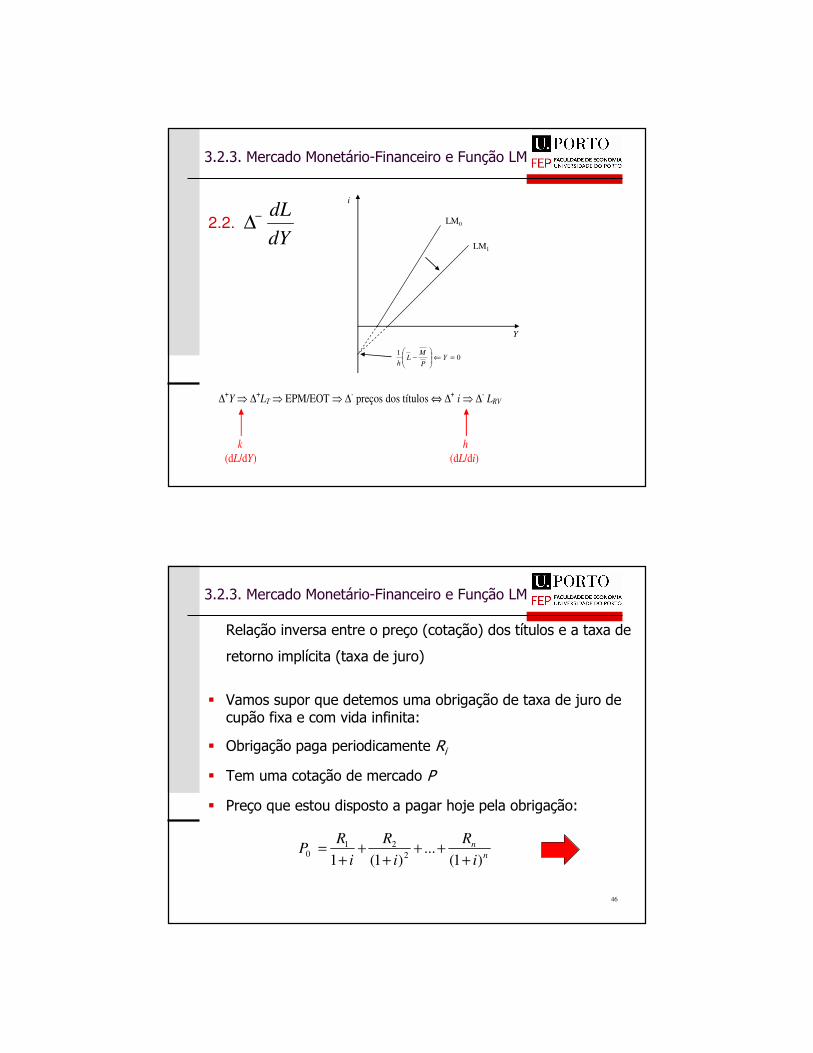

2.1.didL−∆

Y

i

LM0

LM1

01 =⇐��

�

����

�− iL

PM

k

������������������ 8���)�������� ��������*�

2.2. dYdL−∆

Y

i

LM1

LM0

01 =⇐��

�

����

�− Y

P

ML

h

∆+Y � ∆+LT � EPM/EOT � ∆- preços dos títulos ⇔ ∆+ i � ∆- LRV

k (dL/dY)

h (dL/di)

������������������ 8���)�������� ��������*�

G����� �������� ���� ����� $�� ����%���� 1 �������� �������

�� �����(�1�� ��$ �����������%

� K�(���������.����� �(�� �(���#��6���� ��� ���������������������"��������(�������"�� ��

� �#��6�������6�����������(� ��G�

� L�(��(���� ��������(�������>

� >�����.����� ��������� ������6���-���������#��6�����

46

nn

iR

iR

iR

P)1(

...)1(1 2

210 +

+++

++

=

������������������ 8���)�������� ��������*�

�����G� ��� � ��$ ���������������������"���%�

47

iR

ii

iR

iii

R

ii

RP

iiiiR

iR

iR

iR

P

n

n

n

=++

=

+−++

=

+−+

=

�

��

�

+++

++

++

+=

=+

+++

++

=

∞→

11

111

11

)1(1

1

11

lim

)11

...)1

1)1(

11

1

)1(...

)1(1

0

2

20

������������������ 8���)�������� ��������*�

4��(���

� >���������#��6��������� ������(�����3=PPP������

� G3P�P;N=PPP3;P������

� >P3;P9P�P;3=PPP�$���������(�����%

� �������������(������������������QPP+��(�-�+�

��(��QPP3;P9�+��6���3;�;$;%R+��� ��! � ��(� ��

� ����� ��������������(���������#�����;R������

;�;;R���(�

� >3;P9P�P;;;3QPP����������������48

������������������ 8���)�������� ��������*�

�����������������'������������������ (��������

� K�������������������������(��������A���� �������(� ���������"�� ���������(�����$⇔ ��A���� �������(� ���(������"�� ���(������(����%�

� 4.������6�������� ��������K3>2� *�6�+

49

sM

PY

P

sM

YV ==

������������������ 8���)�������� ��������*�

���6�����������*�+�����������������������������(��������)�� � ������

� ��"�� ���������(�����! "���+�(���2������������F

� ���6�����*�+��(���(� �����2 ! ���(��-���������(����#��������+����"��(����∆B*$2%3S∆)*$�%SF

� �������+��9>����� � ��������������(����������(� ����(� ��������(� �����2�

ViP

MY

ViP

MY

−−−

+++

∆⇔∆�∆

∆⇔∆�∆

������������������ 8���)�������� ��������*�

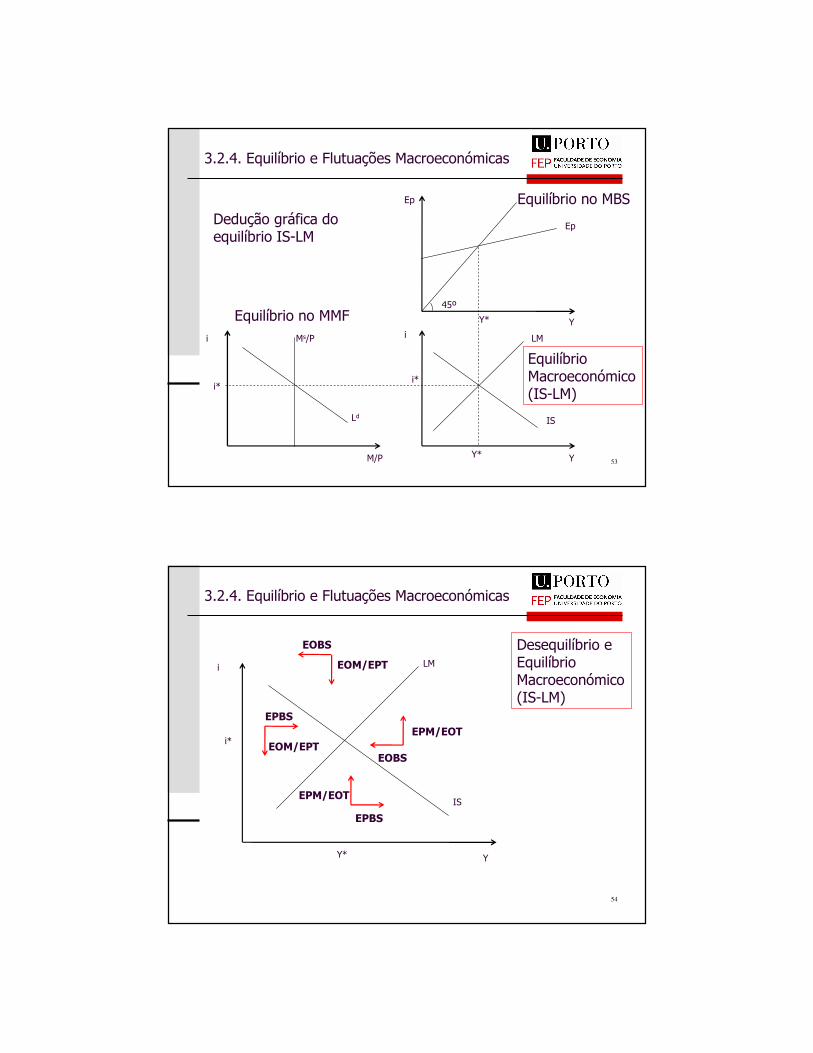

3.2.4. Equilíbrio e Flutuações Macroeconómicas

����:��4.��1#�������� ���&�����������C(����

“Equilíbrio geral” da economia: situação de equilíbrio em todos os mercados da economia.

� Equilíbrio no MB&S: combinações (Y,i) na IS

� Equilíbrio no MM (e no mercado de títulos): combinações (Y,i) na LM

Equilíbrio geral: (Y,i) que resulta da intersecção entre a IS e a LMA economia está em equilíbrio macroeconómico (sem qualquer pressão para alteração do produto e da taxa de juro) quando os mercados estão simultaneamente em equilíbrio. 52

53

:;<

4�

4�

2

2

�

��

*�

2N

�N

�

�9>

*�

�N

2N

@�������6�8"��������.��1#������)*�

4.��1#���������

4.��1#���������

4.��1#������������C(����$��)*�%

��9>

����:��4.��1#�������� ���&�����������C(����

54

�

��

*�

2N 2

�N

@���.��1#������4.��1#������������C(����$��)*�%

!��)!�*

!��)!�*

!��)!�*

!��)!�*

!�+�

!�+�

!�+�

!�+�

����:��4.��1#�������� ���&�����������C(����

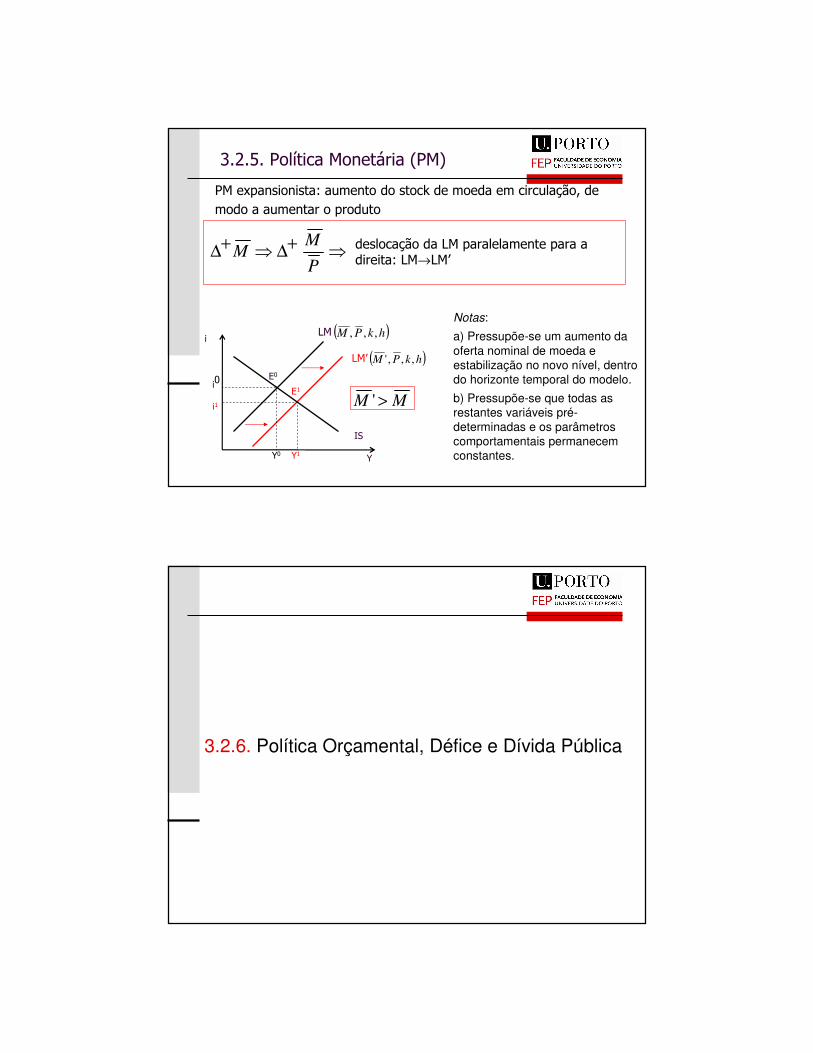

3.2.5. Política Monetária

�������������$���

!,���������

$�������������A����(��� �� 6���6� ���%

&���������������-�������'

$�������������A����(��� �� 6������ ���%

�(� ��2

$��∆)�%

>�1 ��������� �#��A����

����;��>�1 ������� 8����$>�%

@�(����2

$��∆B�%

>����������� �����(� ������ ��M����(������(����������+����(��������(� ���������� �

�+∆�+∆PM

M �������������*��������(� �������������� ���*�→*�T

MM >'

( )hkPM ,,,'

*�

2

��

�

2P

�P

( )hkPM ,,,

*�T

2=

�=

4P

4=

����;��>�1 ������� 8����$>�%

Notas:

a) Pressupõe-se um aumento da oferta nominal de moeda e estabilização no novo nível, dentro do horizonte temporal do modelo.

b) Pressupõe-se que todas as restantes variáveis pré-determinadas e os parâmetros comportamentais permanecem constantes.

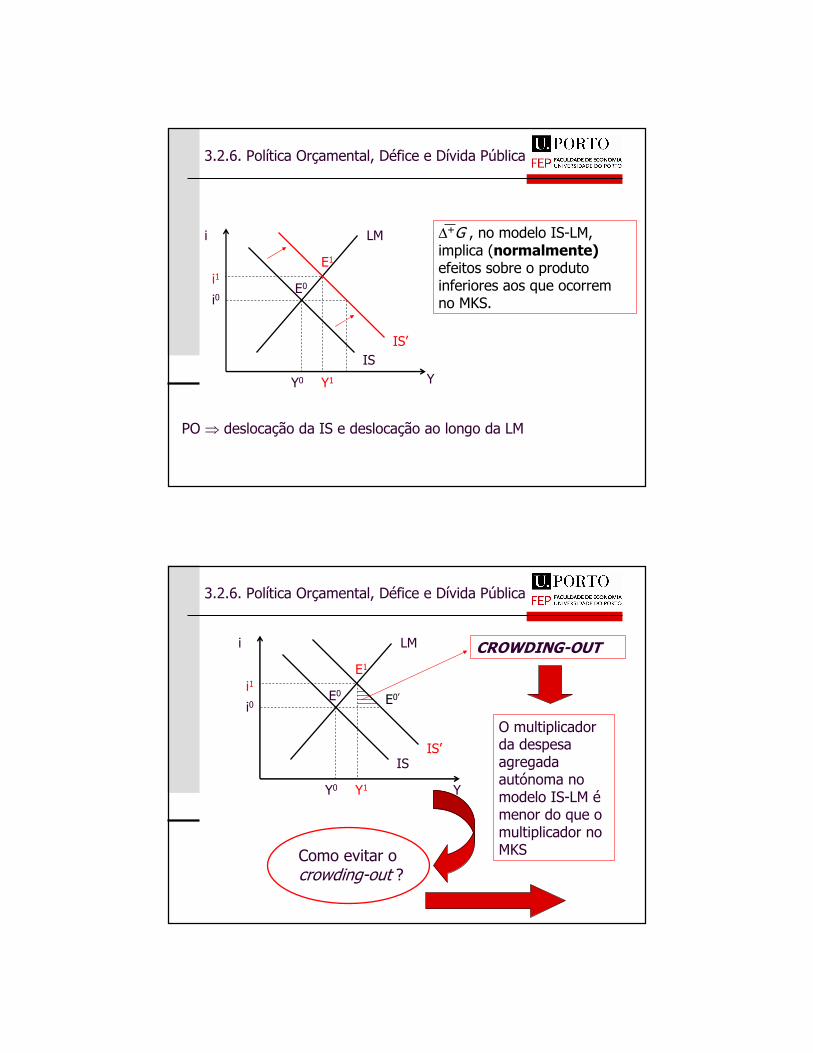

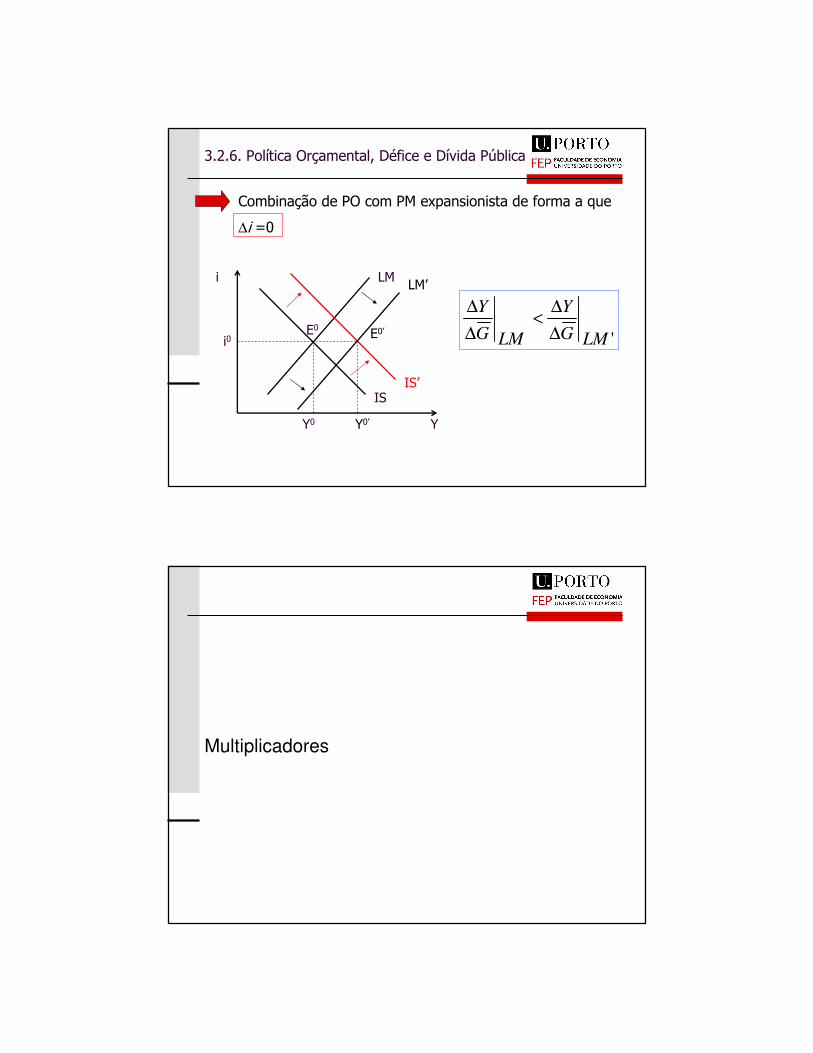

3.2.6. Política Orçamental, Défice e Dívida Pública

����U��>�1 ��������(� �+�@!"������@1�����>E#����

>�1 ��������(� ��$>�%����������

� >�1 ����(�������C(�����(��(� ��������6�����

� 4�������� ��� ∆B ����� ��$��(���9�����A����� �� 6��� �6� ����%� 7� �������� �� ∆) ����� ��$��(���9�����A����� �� 6��� ���� ����%�

�� ��(� ������>��

� @�������>E#�����V ��G�$ ���"��D������������� �������%� G���� ��>E#��������$1������ ��#� ������� C�(�%F� $ �������

�(��� �%T

2

�

����T

*�

2P

�P4P 4=

2T

∆BV�→ ��������������������7�������������������� �

'���/�� ��1�(����(������������������ ��������2�P ����2�T+���(

∆232�T)2�P3� ∆BV

���+���O(#� �����(�������)*�+� �(���.������������� �(#!(�������������� 8���)��������

����U��>�1 ��������(� �+�@!"������@1�����>E#����

2

�

����T

*�

2P

�P4P

4=

2=

�=

∆BV�+���(�������)*�+��(�����$���������� �"�� �����#���������� ���"������������.���������(����/��

>��� ��������������������������������6�����*�

����U��>�1 ��������(� �+�@!"������@1�����>E#����

2

����T

� *�

2P

�P4P

4=

2=

�=4PT

&-�./�01%�2*

��(� ���������������������6��6������ C�(����(�������)*��!(�������.�����(� ������������/�7�(����� �����

���W��6)�� X

����U��>�1 ��������(� �+�@!"������@1�����>E#����

7�(#���������>����(�>����������� �����"��(����.���

∆� 3P

2

����T

� *�

2P

�P4P

2PT

4PT

*�T

'LMGY

LMGY

∆∆<

∆∆

����U��>�1 ��������(� �+�@!"������@1�����>E#����

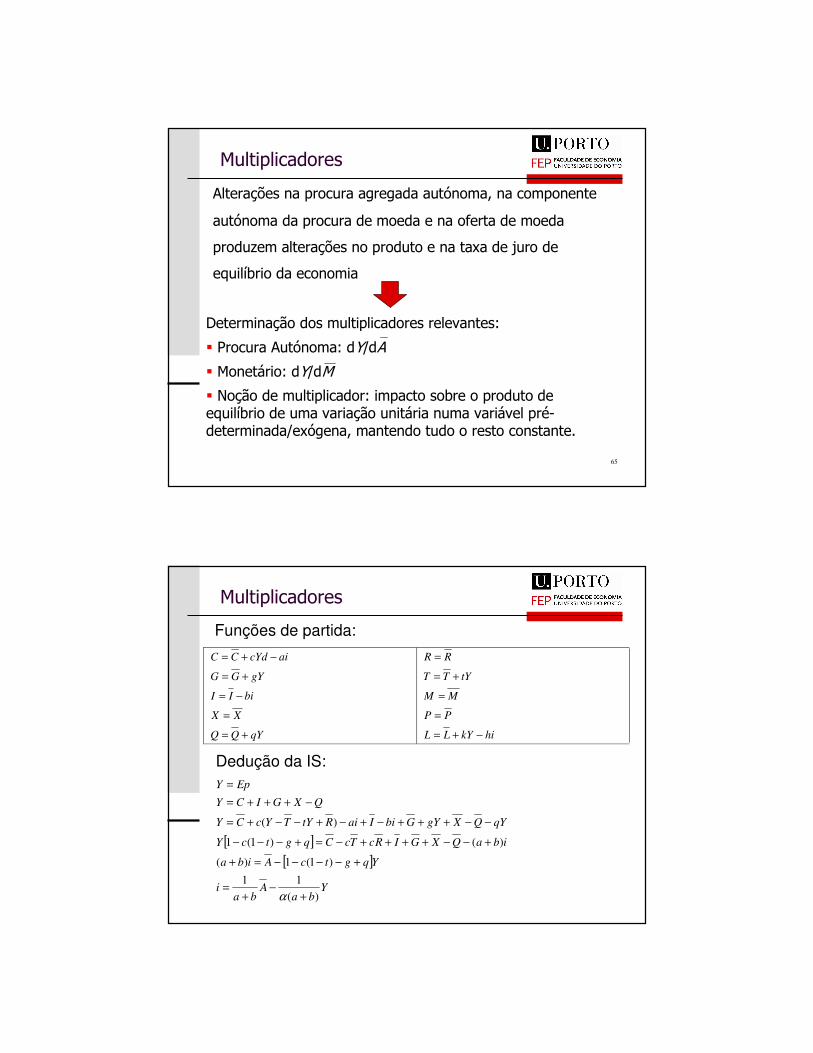

Multiplicadores

�� ����������

����&��������������6��6������ C�(�+�����(��� ��

�� C�(����������������(����������"�� �����(�����

�����A�(�� ����&���������� ������ ���������������

�.��1#�����������(��

65

@� ��(����������(� ���������������� ���

� >������� � C�(����29�

� ��� 8������29��

� '��������(� �����������(��� ����#���������� ������.��1#��������(������������� 8�����(������8�����!)�� ��(����9��C6��+ (� ���� ��������� ����� � ��

�� ����������

Funções de partida:

qYQQ

XX

biII

gYGG

aicYdCC

+=

=

−=

+=

−+=

hikYLL

PP

MM

tYTT

RR

−+=

=

=

+=

=

Dedução da IS:

[ ][ ]

Yba

Aba

i

YqgtcAiba

ibaQXGIRcTcCqgtcY

qYQXgYGbiIaiRtYTYcCY

QXGICY

EpY

)(11

)1(1)(

)()1(1

)(

+−

+=

+−−−−=+

+−−++++−=+−−−

−−+++−+−+−−+=

−+++==

α

�� ����������

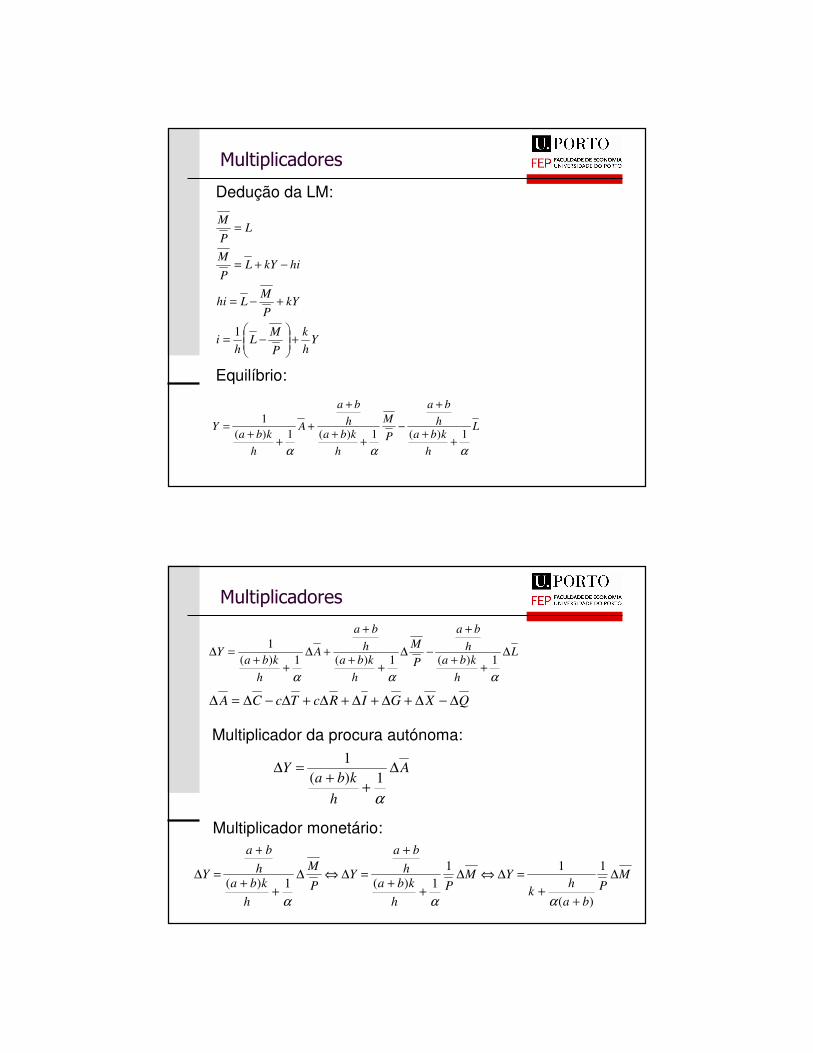

Dedução da LM:

Yhk

PM

Lh

i

kYPM

Lhi

hikYLP

M

LPM

+���

����

�−=

+−=

−+=

=

1

Equilíbrio:

L

hkba

hba

PM

hkba

hba

A

hkba

Y

h

ααα

α

1)(1)(1)(1

++

+

−++

+

+++

=

�� ����������

Multiplicador da procura autónoma:

L

hkba

hba

PM

hkba

hba

A

hkba

Y ∆++

+

−∆++

+

+∆++

=∆

ααα1)(1)(1)(

1

QXGIRcTcCA ∆−∆+∆+∆+∆+∆−∆=∆

A

hkba

Y ∆++

=∆

α1)(

1

Multiplicador monetário:

MP

bah

kYM

Ph

kbah

ba

YP

M

hkba

hba

Y ∆

++

=∆⇔∆++

+

=∆⇔∆++

+

=∆ 1

)(

111)(1)(

ααα

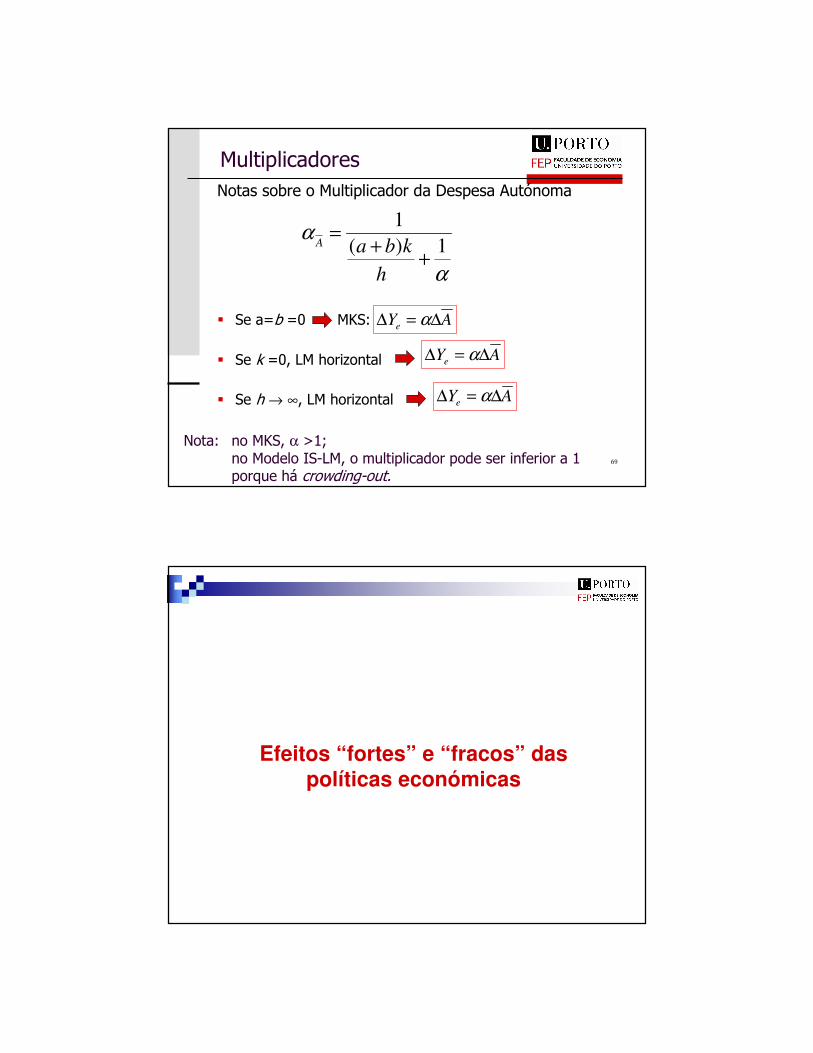

'� �����#������� ������������@������� � C�(�

� ����3# 3P��������/���

� ���M 3P+ *��-���A� �

� ���-�→ ∞+ *� -���A� �

69

�� ����������

α

α1)(

1

++=

hkbaA

AYe ∆=∆ α

AYe ∆=∆ α

AYe ∆=∆ α

'� �����/�+�α Y=F����������)*�+���(� �������������������"��������=����.���-8 ���W��6)�� �

Efeitos “fortes” e “fracos” das políticas económicas

Objectivo da políticas macroeconómica de estabilização:

Manter Y próximo de YN

Instrumentos essenciais da política de estabilização:

Pol. Orçamental:

Pol. Monetária:

Motivação: em que condições é que estas políticas são mais ou menos eficazes em aproximar Y de YN?

tRG ,,

M

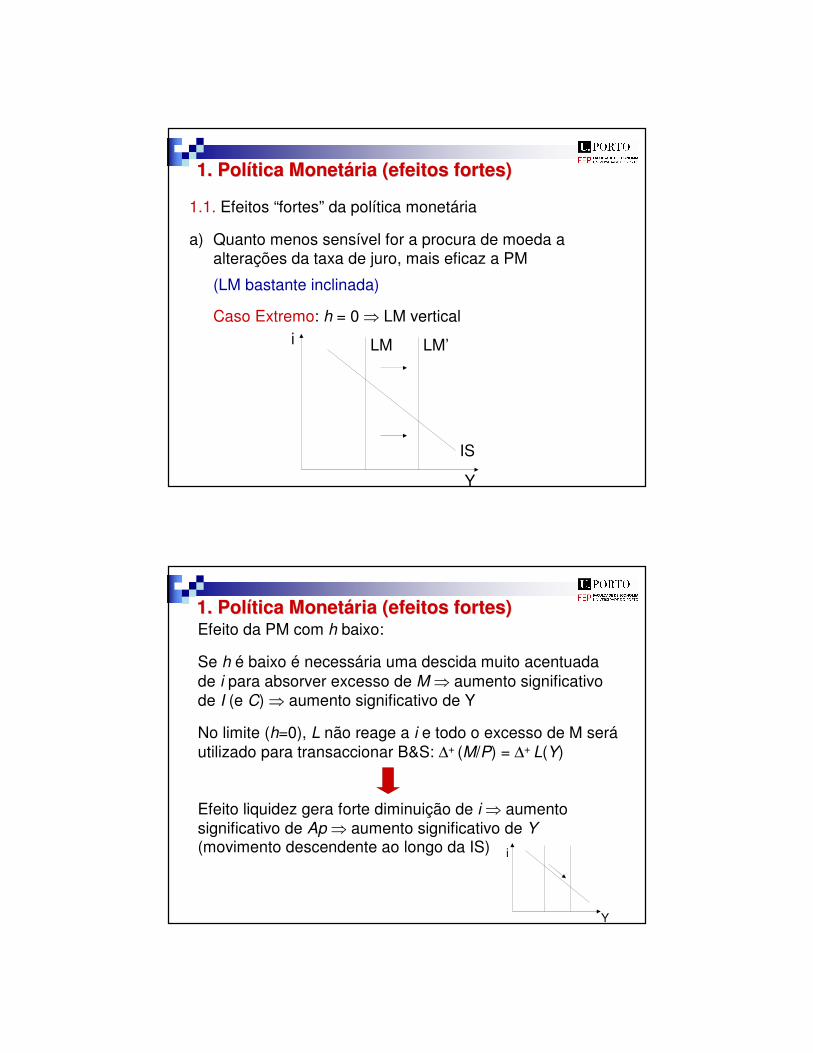

1. Pol1. Políítica Monettica Monetááriaria

Recordando…

Yhk

PM

Lh

iLM +���

����

�−= 1

:

Yba

Aba

iIS)(

11:

+−

+=

α

MP

bah

kY ∆

++

=∆ 1

)(

1

α

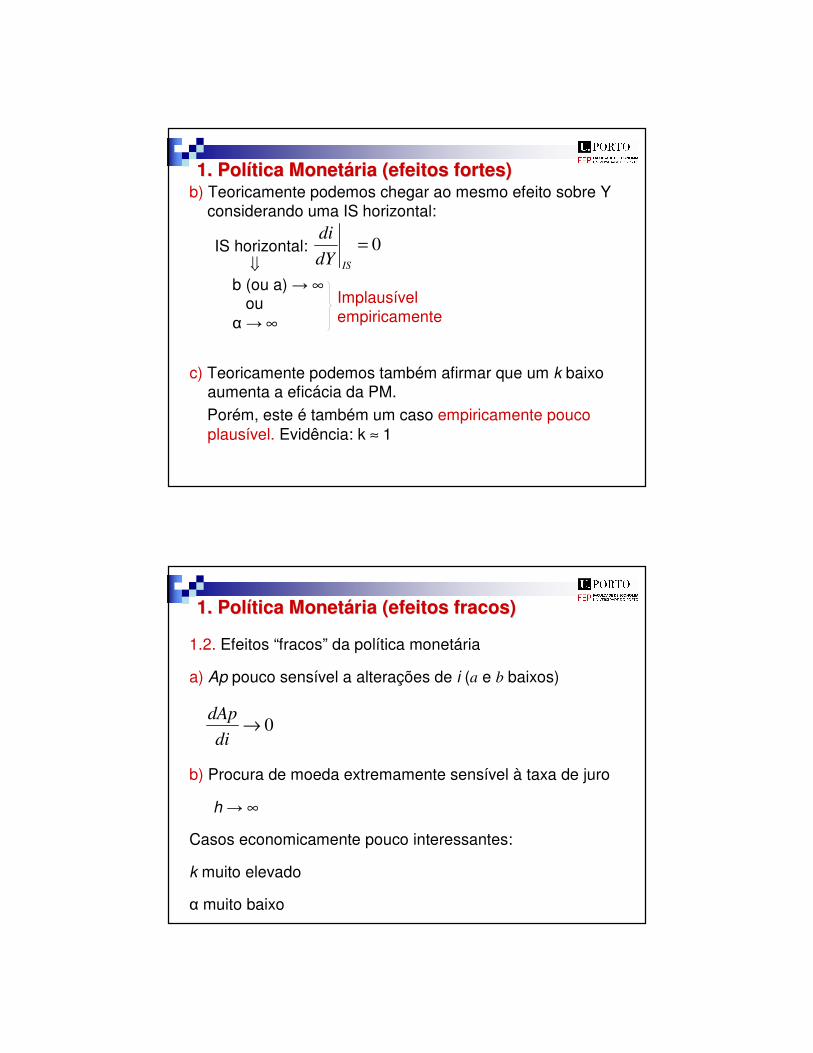

1.1. Efeitos “fortes” da política monetária

a) Quanto menos sensível for a procura de moeda a alterações da taxa de juro, mais eficaz a PM

(LM bastante inclinada)

Caso Extremo: h = 0 � LM vertical

1. Pol1. Políítica Monettica Monetáária (efeitos fortes)ria (efeitos fortes)

IS

LM LM’i

Y

Efeito da PM com h baixo:

Se h é baixo é necessária uma descida muito acentuada de i para absorver excesso de M � aumento significativo de I (e C) � aumento significativo de Y

No limite (h=0), L não reage a i e todo o excesso de M seráutilizado para transaccionar B&S: ∆+ (M/P) = ∆+ L(Y)

Efeito liquidez gera forte diminuição de i � aumento significativo de Ap � aumento significativo de Y(movimento descendente ao longo da IS)

1. Pol1. Políítica Monettica Monetáária (efeitos fortes)ria (efeitos fortes)

Y

i

b) Teoricamente podemos chegar ao mesmo efeito sobre Y considerando uma IS horizontal:

1. Pol1. Políítica Monettica Monetáária (efeitos fortes)ria (efeitos fortes)

IS horizontal:�

b (ou a) � ∞ou

�� ∞

0=ISdY

di

Implausível empiricamente

c) Teoricamente podemos também afirmar que um k baixo aumenta a eficácia da PM.Porém, este é também um caso empiricamente pouco plausível. Evidência: k ≈ 1

1. Pol1. Políítica Monettica Monetáária (efeitos fracos)ria (efeitos fracos)

1.2. Efeitos “fracos” da política monetária

a) Ap pouco sensível a alterações de i (a e b baixos)

b) Procura de moeda extremamente sensível à taxa de juro

h � ∞

Casos economicamente pouco interessantes:

k muito elevado

� muito baixo

0→di

dAp

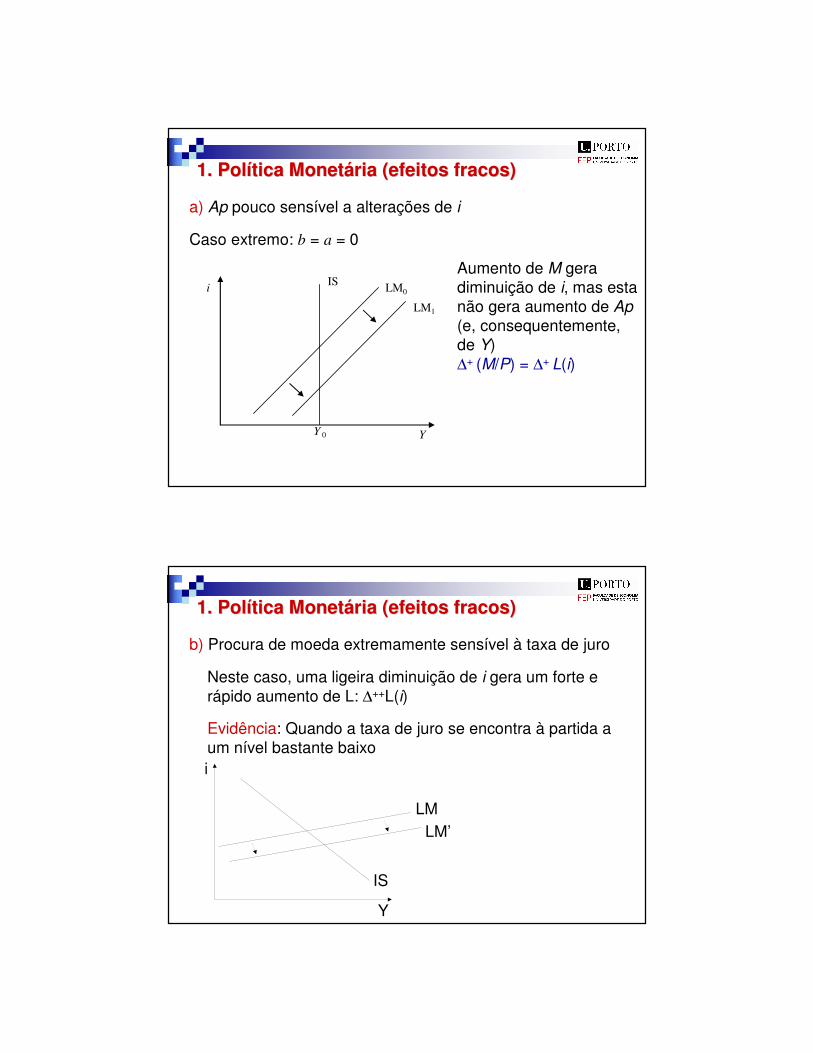

a) Ap pouco sensível a alterações de i

Caso extremo: b = a = 0

1. Pol1. Políítica Monettica Monetáária (efeitos fracos)ria (efeitos fracos)

Y 0 Y

i LM0

LM1

ISAumento de M gera diminuição de i, mas esta não gera aumento de Ap(e, consequentemente, de Y)∆+ (M/P) = ∆+ L(i)

b) Procura de moeda extremamente sensível à taxa de juro

Neste caso, uma ligeira diminuição de i gera um forte e rápido aumento de L: ∆++L(i)

Evidência: Quando a taxa de juro se encontra à partida a um nível bastante baixo

1. Pol1. Políítica Monettica Monetáária (efeitos fracos)ria (efeitos fracos)

IS

i

Y

LMLM’

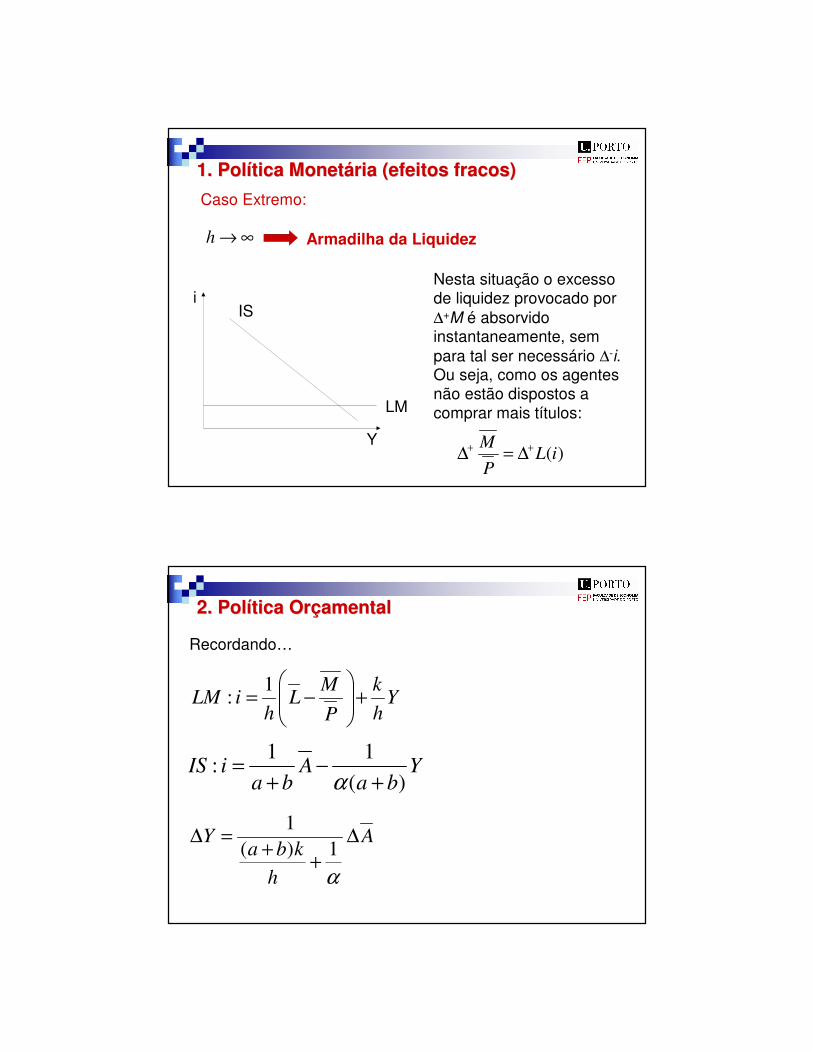

Caso Extremo:

1. Pol1. Políítica Monettica Monetáária (efeitos fracos)ria (efeitos fracos)

IS

LM

i

Y

Nesta situação o excesso de liquidez provocado por ∆+M é absorvido instantaneamente, sem para tal ser necessário ∆-i.Ou seja, como os agentes não estão dispostos a comprar mais títulos:

)(iLPM ++ ∆=∆

∞→h Armadilha da Liquidez

Recordando…

A

hkba

Y ∆++=∆

α1)(

1

2. Pol2. Políítica Ortica Orççamentalamental

Yhk

PM

Lh

iLM +���

����

�−= 1

:

Yba

Aba

iIS)(

11:

+−

+=

α

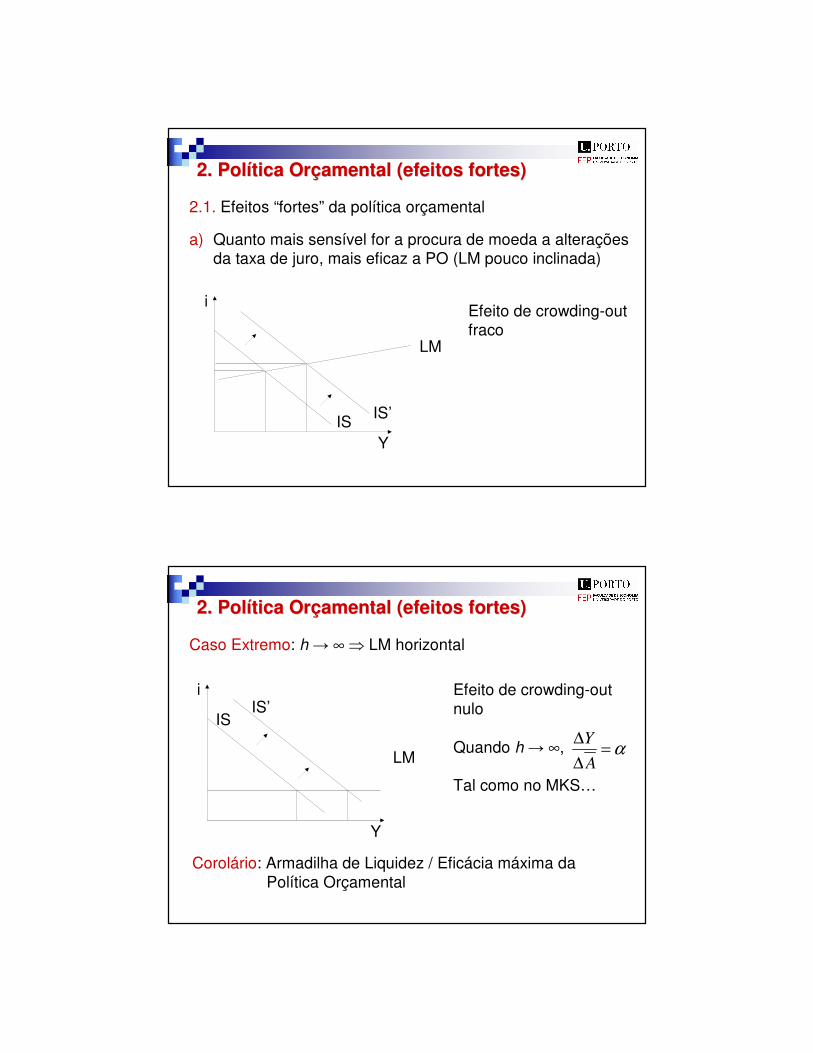

2.1. Efeitos “fortes” da política orçamental

a) Quanto mais sensível for a procura de moeda a alterações da taxa de juro, mais eficaz a PO (LM pouco inclinada)

2. Pol2. Políítica Ortica Orççamental (efeitos fortes)amental (efeitos fortes)

LM

IS’

i

YIS

Efeito de crowding-out fraco

Caso Extremo: h � ∞ � LM horizontal

2. Pol2. Políítica Ortica Orççamental (efeitos fortes)amental (efeitos fortes)

IS’i

Y

IS

LM

Efeito de crowding-out nulo

Quando h � ∞,

Tal como no MKS…

α=∆∆

AY

Corolário: Armadilha de Liquidez / Eficácia máxima da Política Orçamental

b) Baixa sensibilidade de Ap a alterações da taxa de juro(IS bastante inclinada)

Caso extremo: a = b = 0 � não existe efeito de crowding-out

2. Pol2. Políítica Ortica Orççamental (efeitos fortes)amental (efeitos fortes)

IS’i

Y

ISLM

2.2. Efeitos “fracos” da política orçamental

Quanto menos sensível for a procura de moeda a alterações da taxa de juro, menos eficaz a PO (LM muito inclinada)

Caso extremo (LM vertical):

2. Pol2. Políítica Ortica Orççamental (efeitos fracos)amental (efeitos fracos)

0=h

IS’

i

YIS

LM Crowding-out totalEvidência: quando o nível da taxa de juro é já à partida muito elevado(custo de oportunidade de deter moeda muito elevado: L(i) muito baixo)

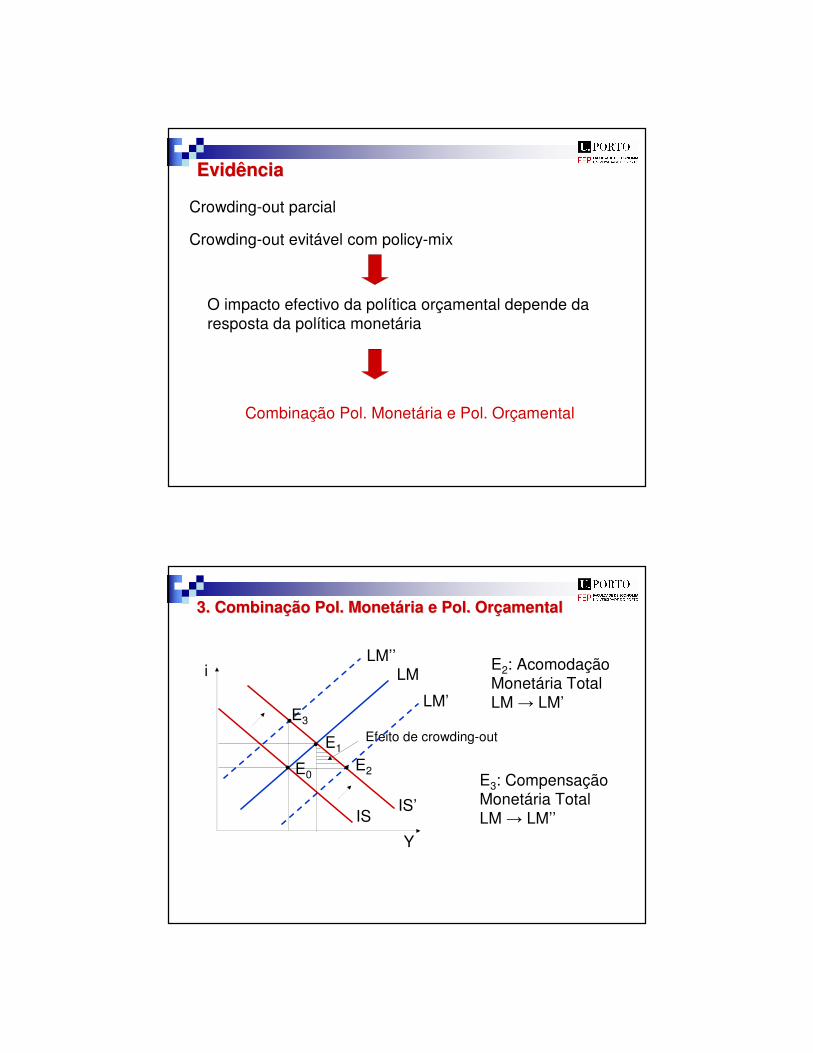

EvidênciaEvidência

Crowding-out parcial

Crowding-out evitável com policy-mix

O impacto efectivo da política orçamental depende da resposta da política monetária

Combinação Pol. Monetária e Pol. Orçamental

Efeito de crowding-out

E3

E2

E1

E0

3. Combina3. Combinaçção Pol. Monetão Pol. Monetáária e Pol. Orria e Pol. Orççamentalamental

IS’

i

Y

IS

LME2: Acomodação Monetária TotalLM � LM’LM’

LM’’

E3: Compensação Monetária TotalLM � LM’’