modelo de gestão e efetividade do fisco - app.uff.br silva santos.pdf · a elaboração um instr...

TRANSCRIPT

TRABALHO DE CONCLUSÃO DE CURSO

Modelo de

Rosemeri Silva Santos

Resumo

Este relatório consiste

eficácia do Fisco Municipal em relação ao aproveitamento do crédito tributário relativo ao

ISSQN, com vistas à maximização da arrecadação e a justiça

apurando os possíveis casos de evasão de receita, objetivando ainda atender as determinações

da Lei de Responsabilidade Fiscal, promovendo o enquadramento exigido nos parâmetros

estabelecidos pelo Código Tributário Nacional e estabelecidos

Externo a partir da redefinição d

interior do estado do Rio de

acompanhamento das atividades

agentes fiscais, faz-se necessário

agentes do fisco municipal na condução das auditorias, criando uma rotina fiscalizadora,

elaborando papéis de trabalho, instituindo regulamentos acerca das obriga

partir do redesenho do modelo de gestão aplicado ao setor,

responsabilidades e comprometimento, estabelecendo limites de atuação e inserindo a

identidade da organização e proporcionando

capacitando-os para explorar a escrituração contida nos documentos das organizações

fiscalizadas, e promover com esse

rotina de metas, de ações e remuneração estratégica

Palavras-chave: Modelo de Gestão

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

Modelo de Gestão e Efetividade do Fisco

Rosemeri Silva Santos – [email protected]

Este relatório consiste na apresentação de uma proposta de efetivação da eficiência e

eficácia do Fisco Municipal em relação ao aproveitamento do crédito tributário relativo ao

maximização da arrecadação e a justiça fiscal, evitando a sonegação,

apurando os possíveis casos de evasão de receita, objetivando ainda atender as determinações

da Lei de Responsabilidade Fiscal, promovendo o enquadramento exigido nos parâmetros

o Tributário Nacional e estabelecidos pelo Órgão de C

a partir da redefinição do modelo de gestão do Fisco Municipal de um município do

io de Janeiro. Diante do apurado em análise da rotina,

das atividades desenvolvidas e a capacitação que fora dispensada

se necessário a elaboração um instrumento normativo que direcione

na condução das auditorias, criando uma rotina fiscalizadora,

elaborando papéis de trabalho, instituindo regulamentos acerca das obrigações acessórias

do modelo de gestão aplicado ao setor, atribuindo pertencimento,

responsabilidades e comprometimento, estabelecendo limites de atuação e inserindo a

identidade da organização e proporcionando treinamento para a equipe de agentes

para explorar a escrituração contida nos documentos das organizações

promover com esse novo formato setorial um ambiente favorável

remuneração estratégica.

Modelo de Gestão; Eficiência; Eficácia; Fisco Municipal; Arrecadação

RELATÓRIO TÉCNICO

1

[email protected] – UFF/ICHS

efetivação da eficiência e

eficácia do Fisco Municipal em relação ao aproveitamento do crédito tributário relativo ao

fiscal, evitando a sonegação,

apurando os possíveis casos de evasão de receita, objetivando ainda atender as determinações

da Lei de Responsabilidade Fiscal, promovendo o enquadramento exigido nos parâmetros

pelo Órgão de Controle

o Fisco Municipal de um município do

apurado em análise da rotina,

e a capacitação que fora dispensada aos

umento normativo que direcione os

na condução das auditorias, criando uma rotina fiscalizadora,

ções acessórias a

atribuindo pertencimento,

responsabilidades e comprometimento, estabelecendo limites de atuação e inserindo a

de agentes fiscais

para explorar a escrituração contida nos documentos das organizações

favorável para uma

iciência; Eficácia; Fisco Municipal; Arrecadação.

TRABALHO DE CONCLUSÃO DE CURSO

1 – Introdução

Os tributos são o esforço que a

públicas, no Brasil a responsabilidade pelo recolhimento

dividida entre a união, estados, municípios e distrito federal.

Os impostos de competência da União são: imposto de importação de produtos

estrangeiros (II), imposto sobre exportação de produtos nacionais ou nacionaliza

imposto sobre a renda e proventos de qualquer natureza (IR), imposto sobre produtos

industrializados (IPI), imposto sobre operação de crédito, câmbio e seguro ou relativa à

valores mobiliários (IOF), imposto sobre a propriedade territorial rural

grandes fortunas (esse imposto está no art. 153 da Constituição Federal, mas ainda não é

cobrado no Brasil).

O imposto sobre transmissão “

(ITD), o imposto sobre operações relativas

serviços transporte interestadual e intermunicipal e de comunicação, ainda que as operaç

prestações se iniciem no exterior (ICMS) e o imposto sobre a propriedade de veículos

automores (IPVA) são imposto

Os municípios recolhem o imposto sobre a propriedade territorial e predial urbana

(IPTU), o imposto sobre as transmissão “inter vivos” a qualquer título, por ato oneroso, de

bens imóveis, por sua natureza ou ac

de garantia, bem como cessão de direito à sua garantia (ITBI) e o imposto sobre serviços de

qualquer natureza (ISS).

O ISSQN é uma das maiores fontes de arrecadação própria dos municípios,

imposto possui uma regulamentação federal que é a Lei Complementar 116 de 2003, e cada

município regulamenta as obrigações acessórias de acordo com o sistema de arrecadação

utilizado e o seu próprio código tributário.

De uma maneira geral a

proporciona a necessidade de aperfeiçoamento, treinamento e atualização dos agentes que

atuam no Fisco Municipal para que trabalhem de maneira eficiente.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

Os tributos são o esforço que a sociedade faz em prol do financiamento das políticas

esponsabilidade pelo recolhimento da carga tributária brasileira est

entre a união, estados, municípios e distrito federal.

Os impostos de competência da União são: imposto de importação de produtos

estrangeiros (II), imposto sobre exportação de produtos nacionais ou nacionaliza

imposto sobre a renda e proventos de qualquer natureza (IR), imposto sobre produtos

industrializados (IPI), imposto sobre operação de crédito, câmbio e seguro ou relativa à

valores mobiliários (IOF), imposto sobre a propriedade territorial rural (ITR) e imposto sobre

grandes fortunas (esse imposto está no art. 153 da Constituição Federal, mas ainda não é

O imposto sobre transmissão “causa mortis” e doação de quaisquer bens ou direitos

(ITD), o imposto sobre operações relativas à circulação de mercadorias e sobre prestação de

serviços transporte interestadual e intermunicipal e de comunicação, ainda que as operaç

restações se iniciem no exterior (ICMS) e o imposto sobre a propriedade de veículos

automores (IPVA) são impostos de competência de recolhimento dos estados.

s municípios recolhem o imposto sobre a propriedade territorial e predial urbana

(IPTU), o imposto sobre as transmissão “inter vivos” a qualquer título, por ato oneroso, de

bens imóveis, por sua natureza ou acessão física, e de direitos reais sobre imóveis exceto os

de garantia, bem como cessão de direito à sua garantia (ITBI) e o imposto sobre serviços de

ISSQN é uma das maiores fontes de arrecadação própria dos municípios,

sto possui uma regulamentação federal que é a Lei Complementar 116 de 2003, e cada

as obrigações acessórias de acordo com o sistema de arrecadação

utilizado e o seu próprio código tributário.

De uma maneira geral a legislação tributária sofre mudanças constantes, o que

proporciona a necessidade de aperfeiçoamento, treinamento e atualização dos agentes que

atuam no Fisco Municipal para que trabalhem de maneira eficiente.

RELATÓRIO TÉCNICO

2

sociedade faz em prol do financiamento das políticas

da carga tributária brasileira está

Os impostos de competência da União são: imposto de importação de produtos

estrangeiros (II), imposto sobre exportação de produtos nacionais ou nacionalizados (IE),

imposto sobre a renda e proventos de qualquer natureza (IR), imposto sobre produtos

industrializados (IPI), imposto sobre operação de crédito, câmbio e seguro ou relativa à

(ITR) e imposto sobre

grandes fortunas (esse imposto está no art. 153 da Constituição Federal, mas ainda não é

” e doação de quaisquer bens ou direitos

à circulação de mercadorias e sobre prestação de

serviços transporte interestadual e intermunicipal e de comunicação, ainda que as operações e

restações se iniciem no exterior (ICMS) e o imposto sobre a propriedade de veículos

s de competência de recolhimento dos estados.

s municípios recolhem o imposto sobre a propriedade territorial e predial urbana

(IPTU), o imposto sobre as transmissão “inter vivos” a qualquer título, por ato oneroso, de

essão física, e de direitos reais sobre imóveis exceto os

de garantia, bem como cessão de direito à sua garantia (ITBI) e o imposto sobre serviços de

ISSQN é uma das maiores fontes de arrecadação própria dos municípios, este

sto possui uma regulamentação federal que é a Lei Complementar 116 de 2003, e cada

as obrigações acessórias de acordo com o sistema de arrecadação

ria sofre mudanças constantes, o que

proporciona a necessidade de aperfeiçoamento, treinamento e atualização dos agentes que

TRABALHO DE CONCLUSÃO DE CURSO

A carga tributária em nosso país é uma das maiores que existe no mundo, motivo que

justifica a inclinação para a tentativa de burlar as leis buscando caminhos que não

demonstrem movimentação sobre as quais haja incidência tributária. A sonegação fiscal é

prática antiga e a atuação da fiscaliza

Para alcançar a eficácia, o modelo de gestão adot

estabelecer metas de atuação do fisco

reciclagem em seus processos de auditorias, intensificar a

legislação local para que esteja em consonância com as demais leis

ferramentas que propiciem maior segurança quanto aos documentos expedidos pelos

contribuintes, redesenhar os fluxos de processos e

produtividade, compreendendo a relação entre produtividade e motivação do servidor púbico

municipal, analisando o quanto a

ligada às questões políticas.

2 – Justificativa

Tendo em vista a importância das atividades do setor fiscal

investigar o modelo de gestão aplicado a

informações para construção de um plano de ação com vistas à criação de rotina, capacitação

e reciclagem dos servidores fiscais, bem como redesenhar o fluxo de

maximização da receita própria e o atendimento

respeito à Deliberação nº 247, esse estudo

3 – Objetivos

3.1 - Objetivo Geral

3.1.1 – Apresentar uma proposta de inovação setorial q

ações buscando alcançar a eficácia dos propósitos institucionais

humano seja fiel aos princípios da administração pública no que se refere à ética, sigilo e

hierarquia.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

A carga tributária em nosso país é uma das maiores que existe no mundo, motivo que

justifica a inclinação para a tentativa de burlar as leis buscando caminhos que não

demonstrem movimentação sobre as quais haja incidência tributária. A sonegação fiscal é

rática antiga e a atuação da fiscalização objetiva cercear tal crime.

Para alcançar a eficácia, o modelo de gestão adotado pela municipalidade dever

estabelecer metas de atuação do fisco primando sempre pela justiça fiscal

processos de auditorias, intensificar a verificação e atualização da

legislação local para que esteja em consonância com as demais leis, bem como utilizar

ferramentas que propiciem maior segurança quanto aos documentos expedidos pelos

enhar os fluxos de processos e incluir o sistema de remuneração por

produtividade, compreendendo a relação entre produtividade e motivação do servidor púbico

municipal, analisando o quanto a eficiência do serviço público municipal está intimamente

a importância das atividades do setor fiscal, faz ser i

investigar o modelo de gestão aplicado ao Fisco Municipal com o intuito de levantar

informações para construção de um plano de ação com vistas à criação de rotina, capacitação

fiscais, bem como redesenhar o fluxo de processos com vistas à

maximização da receita própria e o atendimento da Lei de Responsabilidade Fiscal no que diz

respeito à Deliberação nº 247, esse estudo objetiva inserir medidas de gerenciamento

Apresentar uma proposta de inovação setorial que direcione para o gerenciamento

eficácia dos propósitos institucionais. Permitindo

humano seja fiel aos princípios da administração pública no que se refere à ética, sigilo e

RELATÓRIO TÉCNICO

3

A carga tributária em nosso país é uma das maiores que existe no mundo, motivo que

justifica a inclinação para a tentativa de burlar as leis buscando caminhos que não

demonstrem movimentação sobre as quais haja incidência tributária. A sonegação fiscal é

ado pela municipalidade deverá

primando sempre pela justiça fiscal, providenciar

verificação e atualização da

, bem como utilizar

ferramentas que propiciem maior segurança quanto aos documentos expedidos pelos

o sistema de remuneração por

produtividade, compreendendo a relação entre produtividade e motivação do servidor púbico

do serviço público municipal está intimamente

, faz ser interessante

com o intuito de levantar

informações para construção de um plano de ação com vistas à criação de rotina, capacitação

processos com vistas à

da Lei de Responsabilidade Fiscal no que diz

objetiva inserir medidas de gerenciamento.

gerenciamento das

. Permitindo que o capital

humano seja fiel aos princípios da administração pública no que se refere à ética, sigilo e

TRABALHO DE CONCLUSÃO DE CURSO

3.2 - Objetivos Específicos

3.2.1 – Apresentar propostas

da análise do perfil dos funcionários

3.2.2 – Fazer conhecer a relação entre hierarquia e técnica

3.2.3 – Indicar aproveitamento das

4 – Metodologia

A metodologia utilizada será qualitativa, seguindo orientações de Sylvia Vergara

(2009) e Edna Silva & Estera Menezes (2005). Para a coleta de dados serão realizadas

entrevistas semi-estruturadas na qual não existe rigidez de

amplamente algumas questões.

A pesquisa tem intuito de compreender a perspectiva da organização,

pesquisas de campo com pessoas que fazem parte da Secretaria Municipal de Fazenda e do

Controle Interno do Município. O interesse

Coordenador Fiscal e todos os funcionários da Divisão de Fiscalização Fazendária

Controlador Interno do Município

Para compreender o modelo de liderança e analisar a estrutura hierárquica

entrevista terá o objetivo de compreender o modelo de gestão aplicado à

metodologia de trabalho utilizada interfere nas ações fiscais.

Para direcionar o estudo, será criada uma matriz swot que é uma ferramenta capaz de

liar na avaliação do cenário e direcionar para a formulação de estratégias para

um plano de ação com propostas de solução.

5 - Apresentação do Caso

A Organização estudada é a Divisão de Fiscalização Fazendária d

interior do estado do Rio de Janeiro. De acordo com a reforma administrativa municipal

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

presentar propostas para ações autônomas, com a redistribuição de tarefas

o perfil dos funcionários;

a relação entre hierarquia e técnica e o espaço de cada uma na gestão

Indicar aproveitamento das lideranças existentes no setor.

A metodologia utilizada será qualitativa, seguindo orientações de Sylvia Vergara

(2009) e Edna Silva & Estera Menezes (2005). Para a coleta de dados serão realizadas

na qual não existe rigidez de roteiro onde se pode explorar mais

amplamente algumas questões.

intuito de compreender a perspectiva da organização,

pesquisas de campo com pessoas que fazem parte da Secretaria Municipal de Fazenda e do

Município. O interesse é entrevistar o Secretário de F

Coordenador Fiscal e todos os funcionários da Divisão de Fiscalização Fazendária

Município.

ara compreender o modelo de liderança e analisar a estrutura hierárquica

tivo de compreender o modelo de gestão aplicado à organização e

metodologia de trabalho utilizada interfere nas ações fiscais.

Para direcionar o estudo, será criada uma matriz swot que é uma ferramenta capaz de

ação do cenário e direcionar para a formulação de estratégias para

um plano de ação com propostas de solução.

Organização estudada é a Divisão de Fiscalização Fazendária de um município do

Rio de Janeiro. De acordo com a reforma administrativa municipal

RELATÓRIO TÉCNICO

4

para ações autônomas, com a redistribuição de tarefas, a partir

e o espaço de cada uma na gestão;

A metodologia utilizada será qualitativa, seguindo orientações de Sylvia Vergara

(2009) e Edna Silva & Estera Menezes (2005). Para a coleta de dados serão realizadas

roteiro onde se pode explorar mais

intuito de compreender a perspectiva da organização, serão realizadas

pesquisas de campo com pessoas que fazem parte da Secretaria Municipal de Fazenda e do

é entrevistar o Secretário de Fazenda, o

Coordenador Fiscal e todos os funcionários da Divisão de Fiscalização Fazendária e o

ara compreender o modelo de liderança e analisar a estrutura hierárquica. A

organização e se a

Para direcionar o estudo, será criada uma matriz swot que é uma ferramenta capaz de

ação do cenário e direcionar para a formulação de estratégias para a produção de

e um município do

Rio de Janeiro. De acordo com a reforma administrativa municipal este

TRABALHO DE CONCLUSÃO DE CURSO

setor tem por objetivo identificar os possíveis fatos geradores de tributos e promover os

devidos lançamentos no que se refere ao art. 156 da Constituição Federal de 1988.

Este setor atualmente é composto por 07 (sete) agentes investidos no Cargo de Fiscal

de Tributos e 01 (um) agente investido no Cargo de Inspetor de Tributação, e está

subordinado à Secretaria Municipal de Fazenda. Entre as competências desses agentes estão

incluídas: cálculo das Taxas de Localização e Funcionamento, expedição de Parecer Fiscal

acerca da retenção dos serviços tomados pela Administração Pública Municipal, cálculo de

ITBI, revisão de IPTU e monitoramento do ISSQN.

Entre as atividades desenvolvidas pelos a

de sua competência, a orientação acerca de futuros empreendimentos, verificação de possíveis

erros cadastrais com relação ao cadastro imobiliário municipal, aprovação de inscrição

municipal e expedição de Alvará d

utilização dos sistemas de Nota Fiscal de Serviço Eletrônica e

ISSQN.

O ISSQN é uma das maiores fontes de arrecadação direta dos municípios, e de acordo

com informações do TCE – RJ este potencial tem sido pouco monitorado, com atividades

registradas apenas por 15% dos jurisdicionados conforme dados apurados na última auditoria

governamental realizada pelo Órgão do Controle Externo em 2014 no Estado do Rio de

Janeiro.

Entre o alvo a ser explorado pelo m

04 (quatro) cartórios, 02 (duas) casas de saúde, entre outros diversos seguimentos que

envolvem prestação de serviços como oficinas de grandes montadoras, cooperativa de plano

de saúde, outras tantas clínicas, construtoras, agências financeiras de crédito, escolas e

faculdade.

Outra fonte de ISSQN que deve ser considerada são as classes de profissionais

liberais, que na municipalidade sofrem incidência fixa do referido imposto.

um tema que exige muita atenção e cuidado por ser um imposto de competência municipal

conforme art. 156 da Constituição Federal de 1988, contudo a Carta Magna em seu art. 146

versa sobre a instituição de Leis Complementares que regulamentarão a matéri

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

setor tem por objetivo identificar os possíveis fatos geradores de tributos e promover os

devidos lançamentos no que se refere ao art. 156 da Constituição Federal de 1988.

ualmente é composto por 07 (sete) agentes investidos no Cargo de Fiscal

de Tributos e 01 (um) agente investido no Cargo de Inspetor de Tributação, e está

subordinado à Secretaria Municipal de Fazenda. Entre as competências desses agentes estão

álculo das Taxas de Localização e Funcionamento, expedição de Parecer Fiscal

acerca da retenção dos serviços tomados pela Administração Pública Municipal, cálculo de

ITBI, revisão de IPTU e monitoramento do ISSQN.

Entre as atividades desenvolvidas pelos agentes supracitados estão além das que são

de sua competência, a orientação acerca de futuros empreendimentos, verificação de possíveis

erros cadastrais com relação ao cadastro imobiliário municipal, aprovação de inscrição

municipal e expedição de Alvará de Localização, orientação de contribuintes acerca da

utilização dos sistemas de Nota Fiscal de Serviço Eletrônica e Declaração Eletrônica de

O ISSQN é uma das maiores fontes de arrecadação direta dos municípios, e de acordo

RJ este potencial tem sido pouco monitorado, com atividades

registradas apenas por 15% dos jurisdicionados conforme dados apurados na última auditoria

governamental realizada pelo Órgão do Controle Externo em 2014 no Estado do Rio de

a ser explorado pelo município estão: 04(quatro) de agências bancárias,

04 (quatro) cartórios, 02 (duas) casas de saúde, entre outros diversos seguimentos que

envolvem prestação de serviços como oficinas de grandes montadoras, cooperativa de plano

e, outras tantas clínicas, construtoras, agências financeiras de crédito, escolas e

Outra fonte de ISSQN que deve ser considerada são as classes de profissionais

liberais, que na municipalidade sofrem incidência fixa do referido imposto.

um tema que exige muita atenção e cuidado por ser um imposto de competência municipal

conforme art. 156 da Constituição Federal de 1988, contudo a Carta Magna em seu art. 146

versa sobre a instituição de Leis Complementares que regulamentarão a matéri

RELATÓRIO TÉCNICO

5

setor tem por objetivo identificar os possíveis fatos geradores de tributos e promover os

devidos lançamentos no que se refere ao art. 156 da Constituição Federal de 1988.

ualmente é composto por 07 (sete) agentes investidos no Cargo de Fiscal

de Tributos e 01 (um) agente investido no Cargo de Inspetor de Tributação, e está

subordinado à Secretaria Municipal de Fazenda. Entre as competências desses agentes estão

álculo das Taxas de Localização e Funcionamento, expedição de Parecer Fiscal

acerca da retenção dos serviços tomados pela Administração Pública Municipal, cálculo de

gentes supracitados estão além das que são

de sua competência, a orientação acerca de futuros empreendimentos, verificação de possíveis

erros cadastrais com relação ao cadastro imobiliário municipal, aprovação de inscrição

e Localização, orientação de contribuintes acerca da

Declaração Eletrônica de

O ISSQN é uma das maiores fontes de arrecadação direta dos municípios, e de acordo

RJ este potencial tem sido pouco monitorado, com atividades

registradas apenas por 15% dos jurisdicionados conforme dados apurados na última auditoria

governamental realizada pelo Órgão do Controle Externo em 2014 no Estado do Rio de

unicípio estão: 04(quatro) de agências bancárias,

04 (quatro) cartórios, 02 (duas) casas de saúde, entre outros diversos seguimentos que

envolvem prestação de serviços como oficinas de grandes montadoras, cooperativa de plano

e, outras tantas clínicas, construtoras, agências financeiras de crédito, escolas e

Outra fonte de ISSQN que deve ser considerada são as classes de profissionais

O ISSQN é

um tema que exige muita atenção e cuidado por ser um imposto de competência municipal

conforme art. 156 da Constituição Federal de 1988, contudo a Carta Magna em seu art. 146

versa sobre a instituição de Leis Complementares que regulamentarão a matéria tributária.

TRABALHO DE CONCLUSÃO DE CURSO

A LC 116/2003 trata os casos de incidência do ISSQN, fixa as alíquotas mínimas e

máximas, estabelece o domicílio tributário, expressando ainda as atividades que sofrem

retenção na fonte, portanto o Código Tributário Municipal pode estabelece

atividades no município, porém deverá atentar

não podendo instituir qualquer valor que seja diverso daqueles ali expressos.

O problema enfrentado por esta Divisão de Fiscalização Fazendária

delineamento de processos, capacitação profissional bem como de remuneração atrativa e

desvio do foco da atividade com atribuições não pertinentes ao cargo.

de trabalho, há muito os

administrativos, não exercendo qualquer tipo de ação fiscalizadora o que trouxe como herança

ao setor uma sobrecarga de trabalho com tarefas que são alheias ao cargo.

Com relação à capacitação profissional, desde o último concurso re

capacitação para os agentes investidos no cargo de Fiscal de Tributos visando aprimorar o

monitoramento da arrecadação municipal e desenvolvimento de metodologia de análise das

contas que devem ser prestadas ao fisco municipal.

Acerca da remuneração, o inciso XVIII do art. 37 da Constituição Federal de 1988 diz

que a administração fazendária e seus servidores fiscais terão, dentro de suas áreas de

competência e jurisdição, precedência sobre os demais setores administrativos, na forma da

lei, o que não ocorre neste município, pois não há nenhuma previsão de concessão de

qualquer benefício aos agentes que atuam nesse segmento

Ao contrário da previsão constitucional

comparam salários de cargos que não possuem qua

providência quanto ao valor de salário e de adicionais como é o caso dos servidores investidos

no Cargo de Guarda Civil Municipal, que alcançam salários 50% maiores em relação à um

Fiscal Tributário, e além disso, poss

Outro indicador que distancia a interação dos agentes fiscais é a falta de comunicação,

não são repassadas aos agentes fiscais as metas que o Controle Interno relata bimestralmente

para o TCE, o que impossibilita uma aná

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

A LC 116/2003 trata os casos de incidência do ISSQN, fixa as alíquotas mínimas e

máximas, estabelece o domicílio tributário, expressando ainda as atividades que sofrem

retenção na fonte, portanto o Código Tributário Municipal pode estabelecer as alíquotas das

atividades no município, porém deverá atentar-se às alíquotas pré-estabelecidas como base,

não podendo instituir qualquer valor que seja diverso daqueles ali expressos.

O problema enfrentado por esta Divisão de Fiscalização Fazendária está em torno do

delineamento de processos, capacitação profissional bem como de remuneração atrativa e

desvio do foco da atividade com atribuições não pertinentes ao cargo. Acerca do processo

de trabalho, há muito os agentes lotados no setor atuaram apenas como agentes

administrativos, não exercendo qualquer tipo de ação fiscalizadora o que trouxe como herança

ao setor uma sobrecarga de trabalho com tarefas que são alheias ao cargo.

Com relação à capacitação profissional, desde o último concurso realizado

os agentes investidos no cargo de Fiscal de Tributos visando aprimorar o

monitoramento da arrecadação municipal e desenvolvimento de metodologia de análise das

contas que devem ser prestadas ao fisco municipal.

ração, o inciso XVIII do art. 37 da Constituição Federal de 1988 diz

que a administração fazendária e seus servidores fiscais terão, dentro de suas áreas de

competência e jurisdição, precedência sobre os demais setores administrativos, na forma da

ue não ocorre neste município, pois não há nenhuma previsão de concessão de

qualquer benefício aos agentes que atuam nesse segmento.

da previsão constitucional, os agentes são desmotivados quando

comparam salários de cargos que não possuem qualquer precedência receberem atenção e

providência quanto ao valor de salário e de adicionais como é o caso dos servidores investidos

Municipal, que alcançam salários 50% maiores em relação à um

Fiscal Tributário, e além disso, possuem previsão de adicional noturno.

Outro indicador que distancia a interação dos agentes fiscais é a falta de comunicação,

não são repassadas aos agentes fiscais as metas que o Controle Interno relata bimestralmente

, o que impossibilita uma análise do potencial gerador de ISSQN no município

RELATÓRIO TÉCNICO

6

A LC 116/2003 trata os casos de incidência do ISSQN, fixa as alíquotas mínimas e

máximas, estabelece o domicílio tributário, expressando ainda as atividades que sofrem

r as alíquotas das

estabelecidas como base,

está em torno do

delineamento de processos, capacitação profissional bem como de remuneração atrativa e

Acerca do processo

s como agentes

administrativos, não exercendo qualquer tipo de ação fiscalizadora o que trouxe como herança

alizado, não houve

os agentes investidos no cargo de Fiscal de Tributos visando aprimorar o

monitoramento da arrecadação municipal e desenvolvimento de metodologia de análise das

ração, o inciso XVIII do art. 37 da Constituição Federal de 1988 diz

que a administração fazendária e seus servidores fiscais terão, dentro de suas áreas de

competência e jurisdição, precedência sobre os demais setores administrativos, na forma da

ue não ocorre neste município, pois não há nenhuma previsão de concessão de

, os agentes são desmotivados quando

lquer precedência receberem atenção e

providência quanto ao valor de salário e de adicionais como é o caso dos servidores investidos

Municipal, que alcançam salários 50% maiores em relação à um

Outro indicador que distancia a interação dos agentes fiscais é a falta de comunicação,

não são repassadas aos agentes fiscais as metas que o Controle Interno relata bimestralmente

lise do potencial gerador de ISSQN no município.

TRABALHO DE CONCLUSÃO DE CURSO

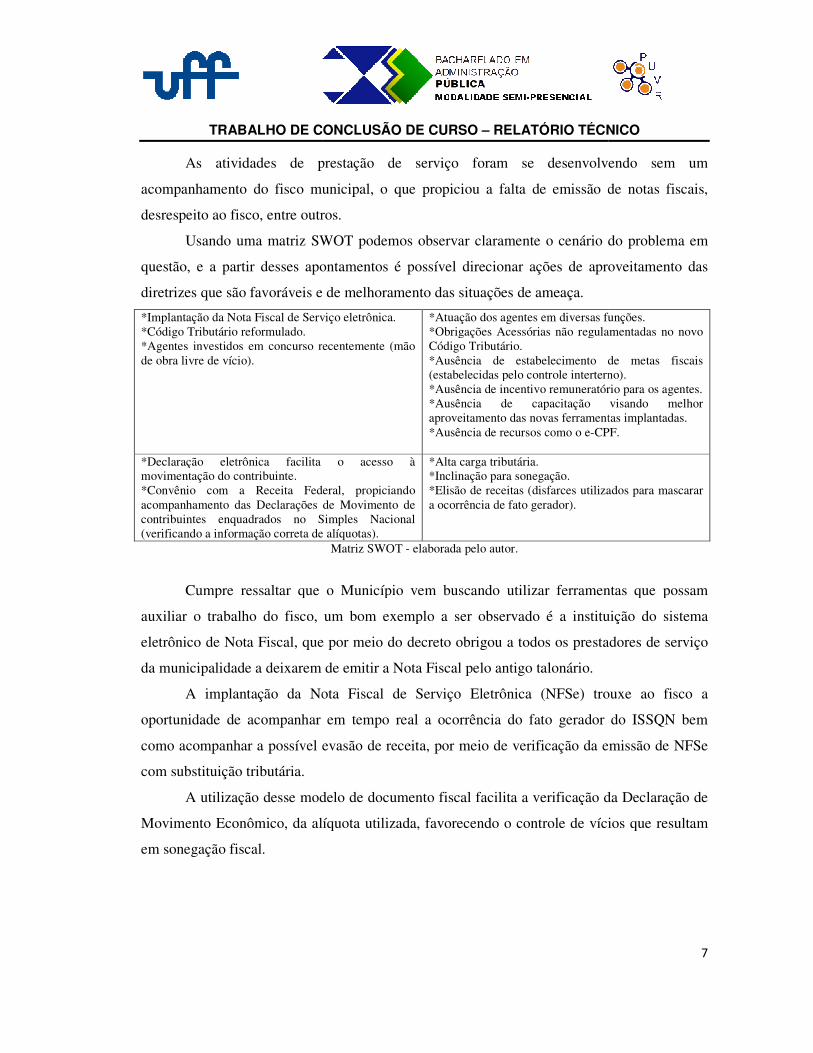

As atividades de prestação de serviço foram se desenvolvendo sem um

acompanhamento do fisco municipal, o que propiciou a falta de emissão de notas fiscais,

desrespeito ao fisco, entre outros.

Usando uma matriz SWOT podemos observar claramente

questão, e a partir desses apontamentos

diretrizes que são favoráveis e

*Implantação da Nota Fiscal de Serviço *Código Tributário reformulado. *Agentes investidos em concurso recentemente (mão de obra livre de vício).

*Declaração eletrônica facilita o acesso à movimentação do contribuinte. *Convênio com a Receita Federal, propiciando acompanhamento das Declarações de Movimento de contribuintes enquadrados no Simples Nacional (verificando a informação correta de alíquotas).

Cumpre ressaltar que o Município vem buscando utilizar

auxiliar o trabalho do fisco, um bom exemplo a ser observado é a instituição do sistema

eletrônico de Nota Fiscal, que por meio do decreto

da municipalidade a deixarem de emitir a Nota Fiscal

A implantação da Nota Fiscal de Serviço Eletrônica (NFSe) trouxe ao fisco a

oportunidade de acompanhar em tempo real a ocorrência do fato gerador do ISSQN bem

como acompanhar a possível evasão de receita, por meio de verificação da

com substituição tributária.

A utilização desse modelo de documento fiscal facilita a verificação da Declaração de

Movimento Econômico, da alíquota utilizada, favorecendo o controle de vícios que resultam

em sonegação fiscal.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

s atividades de prestação de serviço foram se desenvolvendo sem um

acompanhamento do fisco municipal, o que propiciou a falta de emissão de notas fiscais,

desrespeito ao fisco, entre outros.

Usando uma matriz SWOT podemos observar claramente o cenário d

apontamentos é possível direcionar ações de aproveitamento das

que são favoráveis e de melhoramento das situações de ameaça.

erviço eletrônica.

*Agentes investidos em concurso recentemente (mão

*Atuação dos agentes em diversas funções. *Obrigações Acessórias não regulamentadas no novo Código Tributário. *Ausência de estabelecimento de metas fiscais (estabelecidas pelo controle interterno).*Ausência de incentivo remuneratório para os agentes.*Ausência de capacitação visando melhor aproveitamento das novas ferramentas implantadas.*Ausência de recursos como o e-CPF.

*Declaração eletrônica facilita o acesso à

*Convênio com a Receita Federal, propiciando acompanhamento das Declarações de Movimento de contribuintes enquadrados no Simples Nacional

de alíquotas).

*Alta carga tributária. *Inclinação para sonegação. *Elisão de receitas (disfarces utilizados para mascarar a ocorrência de fato gerador).

Matriz SWOT - elaborada pelo autor.

Cumpre ressaltar que o Município vem buscando utilizar ferramentas que possam

auxiliar o trabalho do fisco, um bom exemplo a ser observado é a instituição do sistema

iscal, que por meio do decreto obrigou a todos os prestadores de serviço

da municipalidade a deixarem de emitir a Nota Fiscal pelo antigo talonário.

A implantação da Nota Fiscal de Serviço Eletrônica (NFSe) trouxe ao fisco a

oportunidade de acompanhar em tempo real a ocorrência do fato gerador do ISSQN bem

como acompanhar a possível evasão de receita, por meio de verificação da emissão de NFSe

A utilização desse modelo de documento fiscal facilita a verificação da Declaração de

Movimento Econômico, da alíquota utilizada, favorecendo o controle de vícios que resultam

RELATÓRIO TÉCNICO

7

s atividades de prestação de serviço foram se desenvolvendo sem um

acompanhamento do fisco municipal, o que propiciou a falta de emissão de notas fiscais,

o cenário do problema em

direcionar ações de aproveitamento das

*Atuação dos agentes em diversas funções. *Obrigações Acessórias não regulamentadas no novo

sência de estabelecimento de metas fiscais (estabelecidas pelo controle interterno). *Ausência de incentivo remuneratório para os agentes. *Ausência de capacitação visando melhor aproveitamento das novas ferramentas implantadas.

CPF.

*Elisão de receitas (disfarces utilizados para mascarar

ferramentas que possam

auxiliar o trabalho do fisco, um bom exemplo a ser observado é a instituição do sistema

obrigou a todos os prestadores de serviço

A implantação da Nota Fiscal de Serviço Eletrônica (NFSe) trouxe ao fisco a

oportunidade de acompanhar em tempo real a ocorrência do fato gerador do ISSQN bem

emissão de NFSe

A utilização desse modelo de documento fiscal facilita a verificação da Declaração de

Movimento Econômico, da alíquota utilizada, favorecendo o controle de vícios que resultam

TRABALHO DE CONCLUSÃO DE CURSO

5.1 – Instituição da Nota Fiscal Eletrônica

Em 2013 foi instituída a utiliz

num primeiro momento houve a preocupação em colocar em pleno funcionamento o sistema

gerador desse tipo de documento, o que trouxe à

mobiliário municipal encontrava

e atividades exploradas pelos sujeitos passivos do ISSQN.

Uma grande falha a ser observada foi a liberação de senhas,

sistema ter ocorrido apenas utilizando os servidores do Setor de Arrecadação e Cadastro,

ocorre que o sistema já veio parametrizado e a Divisão de Fiscalização Fazendária foi

desconsiderada absolutamente de todo o processo, não se

parametrização.

Essa falha prejudicou em termos, e proporcionou a evasão de receitas mesmo

utilizando uma ferramenta moderna. A atuação da Divisão de Fiscalização Fazendária

identificou a situação de evasão de receitas, selecio

e recuperou o crédito tributário desse ínterim.

O intuito de investimento em ferramentas modernas é exatamente combater a

sonegação e maximizar a arrecadação de receita, portanto esse ocorrido vale ser ressaltado

haja vista, que temos que preparar as ferramentas de acordo com a legislação vigente, e o

setor competente para tal procedimento é

lei se cumprir.

5.2 – Substituição Tributária e Evasão Fiscal

A substituição tributária é um vício muito comum, que ocorre principalmente quando

o tomador do serviço pertence a outro município. De acordo com o art. 3° da LC 116/2003, o

serviço considera-se prestado e o imposto devido no local do estabelecimento do pres

ainda no mesmo artigo expressa algumas exceções, já no artigo 6º a mesma LC cita os casos

em que devem ocorrer as retenções na fonte sendo este o amparo legal para a substituição

tributária. Esse fator é um dos motivos para o que chamamos de guerra

município quer a receita tanto dos serviços prestados como dos serviços tomados.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

ituição da Nota Fiscal Eletrônica

Em 2013 foi instituída a utilização da Nota Fiscal de Serviço eletrônica no m

um primeiro momento houve a preocupação em colocar em pleno funcionamento o sistema

ipo de documento, o que trouxe à tona um problema bastante sério, o cadastro

mobiliário municipal encontrava-se bastante desatualizado e incompleto, acerca de endereços

e atividades exploradas pelos sujeitos passivos do ISSQN.

Uma grande falha a ser observada foi a liberação de senhas, e o início da operação do

sistema ter ocorrido apenas utilizando os servidores do Setor de Arrecadação e Cadastro,

ocorre que o sistema já veio parametrizado e a Divisão de Fiscalização Fazendária foi

desconsiderada absolutamente de todo o processo, não sendo instruída acerca de sua

Essa falha prejudicou em termos, e proporcionou a evasão de receitas mesmo

utilizando uma ferramenta moderna. A atuação da Divisão de Fiscalização Fazendária

identificou a situação de evasão de receitas, selecionou parâmetros que impedi

e recuperou o crédito tributário desse ínterim.

O intuito de investimento em ferramentas modernas é exatamente combater a

sonegação e maximizar a arrecadação de receita, portanto esse ocorrido vale ser ressaltado

aja vista, que temos que preparar as ferramentas de acordo com a legislação vigente, e o

setor competente para tal procedimento é, se não outro, aquele que tem por obrigação fazer a

Substituição Tributária e Evasão Fiscal

substituição tributária é um vício muito comum, que ocorre principalmente quando

o tomador do serviço pertence a outro município. De acordo com o art. 3° da LC 116/2003, o

se prestado e o imposto devido no local do estabelecimento do pres

ainda no mesmo artigo expressa algumas exceções, já no artigo 6º a mesma LC cita os casos

em que devem ocorrer as retenções na fonte sendo este o amparo legal para a substituição

tributária. Esse fator é um dos motivos para o que chamamos de guerra fiscal, pois cada

município quer a receita tanto dos serviços prestados como dos serviços tomados.

RELATÓRIO TÉCNICO

8

letrônica no município,

um primeiro momento houve a preocupação em colocar em pleno funcionamento o sistema

tona um problema bastante sério, o cadastro

se bastante desatualizado e incompleto, acerca de endereços

e o início da operação do

sistema ter ocorrido apenas utilizando os servidores do Setor de Arrecadação e Cadastro,

ocorre que o sistema já veio parametrizado e a Divisão de Fiscalização Fazendária foi

ndo instruída acerca de sua

Essa falha prejudicou em termos, e proporcionou a evasão de receitas mesmo

utilizando uma ferramenta moderna. A atuação da Divisão de Fiscalização Fazendária

nou parâmetros que impediriam tal prática

O intuito de investimento em ferramentas modernas é exatamente combater a

sonegação e maximizar a arrecadação de receita, portanto esse ocorrido vale ser ressaltado

aja vista, que temos que preparar as ferramentas de acordo com a legislação vigente, e o

se não outro, aquele que tem por obrigação fazer a

substituição tributária é um vício muito comum, que ocorre principalmente quando

o tomador do serviço pertence a outro município. De acordo com o art. 3° da LC 116/2003, o

se prestado e o imposto devido no local do estabelecimento do prestador,

ainda no mesmo artigo expressa algumas exceções, já no artigo 6º a mesma LC cita os casos

em que devem ocorrer as retenções na fonte sendo este o amparo legal para a substituição

fiscal, pois cada

município quer a receita tanto dos serviços prestados como dos serviços tomados.

TRABALHO DE CONCLUSÃO DE CURSO

Quando da emissão da NF em talonário, o ocorrido só seria identificado no caso em

que fosse deflagrada uma auditoria sobre o prestador de serviço, e ainda fo

diversos detalhes acerca do valor total de NF emitidas, valor total de serviços declarados,

atividade do prestador e endereço do tomador, durante a condução do contencioso.

Ocorre que não eram procedidas auditorias, e em termos de conhecime

capacidade técnica do capital humano

serviços, para conseguir atingir o maior número de clientes, esses permitiam que recolhessem

o imposto no município do tomador do serviço alegando desconheciment

6 – Referencial Teórico

Em tempos que a sociedade se torna mais exigente quanto aos serviços oferecidos pela

Administração Pública, e a demanda por qualidade só aumenta, é necessário analisar o

contexto administrativo atual, visando ide

novas ideias, novos métodos para um novo modelo de gestão, e que propicie a maximização

de arrecadação e atenda a legislação vigente.

Com essa busca por um modelo administrativo que atenda aos anseios

sociedade, surgiu a administração gerencial, que está pautada em resultados voltados para o

cidadão, e nesse cenário despontam transformações no meio político, social e econômico do

Estado Contemporâneo.

Transformações como globalização da econ

Estado, parcerias com o setor privado e crescente democracia participativa surgem diante da

atual conjuntura e vêm para esculpir um novo modelo de gestão.

Construir um modelo de excelência baseado em critérios que compõem

gestão para as organizações do setor público, é o início de uma gestão voltada para resultados.

Dentre esses critérios podemos citar: liderança, estratégia e planos, informação, pessoas,

processos e resultados como indicadores relevantes par

gestão.

Diante de um modelo que visa resultados voltados para o cidadão, a gestão da

qualidade no serviço público nada mais é que a busca de uma maior eficiência na prestação

dos serviços de que dispõe, até por que constit

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

Quando da emissão da NF em talonário, o ocorrido só seria identificado no caso em

que fosse deflagrada uma auditoria sobre o prestador de serviço, e ainda fossem observados

diversos detalhes acerca do valor total de NF emitidas, valor total de serviços declarados,

atividade do prestador e endereço do tomador, durante a condução do contencioso.

Ocorre que não eram procedidas auditorias, e em termos de conhecime

do capital humano era deficitária, e relativamente aos prestadores de

serviços, para conseguir atingir o maior número de clientes, esses permitiam que recolhessem

município do tomador do serviço alegando desconhecimento da legislação.

Em tempos que a sociedade se torna mais exigente quanto aos serviços oferecidos pela

Administração Pública, e a demanda por qualidade só aumenta, é necessário analisar o

contexto administrativo atual, visando identificar possíveis falhas, com intuito de desenvolver

novas ideias, novos métodos para um novo modelo de gestão, e que propicie a maximização

de arrecadação e atenda a legislação vigente.

Com essa busca por um modelo administrativo que atenda aos anseios

sociedade, surgiu a administração gerencial, que está pautada em resultados voltados para o

cidadão, e nesse cenário despontam transformações no meio político, social e econômico do

Transformações como globalização da economia, diminuição da intervenção do

Estado, parcerias com o setor privado e crescente democracia participativa surgem diante da

atual conjuntura e vêm para esculpir um novo modelo de gestão.

Construir um modelo de excelência baseado em critérios que compõem

gestão para as organizações do setor público, é o início de uma gestão voltada para resultados.

Dentre esses critérios podemos citar: liderança, estratégia e planos, informação, pessoas,

processos e resultados como indicadores relevantes para construção de um novo modelo de

Diante de um modelo que visa resultados voltados para o cidadão, a gestão da

qualidade no serviço público nada mais é que a busca de uma maior eficiência na prestação

dos serviços de que dispõe, até por que constitui peça primordial rumo à melhoria contínua.

RELATÓRIO TÉCNICO

9

Quando da emissão da NF em talonário, o ocorrido só seria identificado no caso em

ssem observados

diversos detalhes acerca do valor total de NF emitidas, valor total de serviços declarados,

atividade do prestador e endereço do tomador, durante a condução do contencioso.

Ocorre que não eram procedidas auditorias, e em termos de conhecimento e

, e relativamente aos prestadores de

serviços, para conseguir atingir o maior número de clientes, esses permitiam que recolhessem

o da legislação.

Em tempos que a sociedade se torna mais exigente quanto aos serviços oferecidos pela

Administração Pública, e a demanda por qualidade só aumenta, é necessário analisar o

ntificar possíveis falhas, com intuito de desenvolver

novas ideias, novos métodos para um novo modelo de gestão, e que propicie a maximização

Com essa busca por um modelo administrativo que atenda aos anseios dessa nova

sociedade, surgiu a administração gerencial, que está pautada em resultados voltados para o

cidadão, e nesse cenário despontam transformações no meio político, social e econômico do

omia, diminuição da intervenção do

Estado, parcerias com o setor privado e crescente democracia participativa surgem diante da

Construir um modelo de excelência baseado em critérios que compõem um sistema de

gestão para as organizações do setor público, é o início de uma gestão voltada para resultados.

Dentre esses critérios podemos citar: liderança, estratégia e planos, informação, pessoas,

a construção de um novo modelo de

Diante de um modelo que visa resultados voltados para o cidadão, a gestão da

qualidade no serviço público nada mais é que a busca de uma maior eficiência na prestação

ui peça primordial rumo à melhoria contínua.

TRABALHO DE CONCLUSÃO DE CURSO

Cada vez mais os gestores têm se preocupado em ofertar um bom serviço para a

sociedade, principalmente em cumprimento ao princípio constitucional da Administração

Pública expresso no caput do capítulo 37 da Car

1998, que trata do Princípio da Eficiência.

Para satisfazer tal princípio é necessário um comprometimento dos gestores, c

ações voltadas para o cidadão

franca e aberta e envolvimento total, bem como atendimento da Lei de Responsabilidade

Fiscal.

Dentre essas ações inovadoras de gestão estão ações que devem acontecer no próprio

corpo administrativo, e estão interligadas à máquina administrativa

evoluções necessárias são de ordem pessoal, tecnológica e administrativa e cultural, e podem

gerar implicações políticas.

Swiss (1992) defende a ideia de que iniciativas ortodoxas de gerenciamento da

qualidade não são adequadas às org

problemas principais que emergem da tentativa de implementação de técnicas de

gerenciamento da qualidade no setor público, e entre os problemas apontados está a cultura

governamental, se o gestor colocar e

principalmente no tema aqui abordado, a classe da elite empresária for o alvo do

protecionismo do gestor, de nada adiantará planos e metas. A cultura governamental ainda

gera muita controvérsia no Brasil, pois

questões administrativas.

Meirelles (2002) atenta para que a

desempenhar suas funções apenas com a legalidade, o princípio da eficiência exige resultados

positivos do serviço público e satisfatórios no que diz respeito ao atendimento das demandas

sociais, o dever da eficiência corresponde ao dever da boa administração, pois se impõe sobre

todo agente público de realizar suas atribuições com presteza, perfeição e rend

profissional.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

Cada vez mais os gestores têm se preocupado em ofertar um bom serviço para a

sociedade, principalmente em cumprimento ao princípio constitucional da Administração

do capítulo 37 da Carta Magna pela Emenda Constitucional de

1998, que trata do Princípio da Eficiência.

Para satisfazer tal princípio é necessário um comprometimento dos gestores, c

ações voltadas para o cidadão , trabalho participativo, valorização do servidor, comunicaçã

franca e aberta e envolvimento total, bem como atendimento da Lei de Responsabilidade

Dentre essas ações inovadoras de gestão estão ações que devem acontecer no próprio

corpo administrativo, e estão interligadas à máquina administrativa propriamente dita, as

evoluções necessárias são de ordem pessoal, tecnológica e administrativa e cultural, e podem

Swiss (1992) defende a ideia de que iniciativas ortodoxas de gerenciamento da

qualidade não são adequadas às organizações governamentais. Esse autor aponta quatro

problemas principais que emergem da tentativa de implementação de técnicas de

gerenciamento da qualidade no setor público, e entre os problemas apontados está a cultura

governamental, se o gestor colocar em pauta na gestão a proteção de algum grupo, e

principalmente no tema aqui abordado, a classe da elite empresária for o alvo do

protecionismo do gestor, de nada adiantará planos e metas. A cultura governamental ainda

gera muita controvérsia no Brasil, pois as questões políticas ainda influenciam muito nas

Meirelles (2002) atenta para que a Administração pública não se contente

desempenhar suas funções apenas com a legalidade, o princípio da eficiência exige resultados

do serviço público e satisfatórios no que diz respeito ao atendimento das demandas

sociais, o dever da eficiência corresponde ao dever da boa administração, pois se impõe sobre

todo agente público de realizar suas atribuições com presteza, perfeição e rend

RELATÓRIO TÉCNICO

10

Cada vez mais os gestores têm se preocupado em ofertar um bom serviço para a

sociedade, principalmente em cumprimento ao princípio constitucional da Administração

ta Magna pela Emenda Constitucional de

Para satisfazer tal princípio é necessário um comprometimento dos gestores, com

, trabalho participativo, valorização do servidor, comunicação

franca e aberta e envolvimento total, bem como atendimento da Lei de Responsabilidade

Dentre essas ações inovadoras de gestão estão ações que devem acontecer no próprio

propriamente dita, as

evoluções necessárias são de ordem pessoal, tecnológica e administrativa e cultural, e podem

Swiss (1992) defende a ideia de que iniciativas ortodoxas de gerenciamento da

anizações governamentais. Esse autor aponta quatro

problemas principais que emergem da tentativa de implementação de técnicas de

gerenciamento da qualidade no setor público, e entre os problemas apontados está a cultura

m pauta na gestão a proteção de algum grupo, e

principalmente no tema aqui abordado, a classe da elite empresária for o alvo do

protecionismo do gestor, de nada adiantará planos e metas. A cultura governamental ainda

as questões políticas ainda influenciam muito nas

Administração pública não se contente em

desempenhar suas funções apenas com a legalidade, o princípio da eficiência exige resultados

do serviço público e satisfatórios no que diz respeito ao atendimento das demandas

sociais, o dever da eficiência corresponde ao dever da boa administração, pois se impõe sobre

todo agente público de realizar suas atribuições com presteza, perfeição e rendimento

TRABALHO DE CONCLUSÃO DE CURSO

A evolução da administração pública se deu dentro do contexto da evolução da

sociedade, analisando assim o papel que o Estado assumiu ao longo dos anos encontramos

características de como o Estado interagia com a sociedade, bem como na

na gestão pública desde o período Absolutista, passando pelos Estados Liberal e Social, até

chegar ao Estado Democrático de Direito.

Bresser (1998) aborda que o

neoliberal do pensamento econômico, e nesse momento o Estado apresenta

uma postura modificada diante do novo cenário a partir da crise. O foco agora passa estar nos

resultados. Então os conceitos de eficiência, eficácia, efetividade e qualidade na prestação dos

serviços prestados aos cidadãos ganham ênfase.

Com a virada do milênio se deu um período instável e dinâmico, e esse cenário de

avanços tecnológicos exigiu mudanças em todos os setores, inclusive na esfera da

administração pública, e esses avanços para sere

inclusive na cultura, uma nova visão de estratégias, repensar métodos e técnicas de trabalho,

racionalizar processos, apresentar soluções criativas para os problemas, potencializar os

resultados, envolver os servidores

base para se implantar esse novo modelo administrativo.

É importante ressaltar

administrativos são evolutivos, pois um não extinguiu o outro,

aproveitados e as inovações foram incorporadas, dessa forma o modelo gerencial conserva

características do modelo burocrático tais como: a impessoalidade, a meritocracia, o sistema

estruturado de remunerações e carreira, entre outro

os fins, digo o foco sai dos processos para os resultados, e no significado de interesse público,

que deixa de ser interesse do Estado para ser o interesse da coletividade.

Para Matias Pererira (2006) a administraç

valorizados pelos cidadãos, gera

mede e analisa os resultados, foca o cidadão, luta contra o nepotismo e a corrupção, define os

indicadores de desempenho, sendo ainda multifuncional.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

A evolução da administração pública se deu dentro do contexto da evolução da

sociedade, analisando assim o papel que o Estado assumiu ao longo dos anos encontramos

características de como o Estado interagia com a sociedade, bem como na forma de atuação

na gestão pública desde o período Absolutista, passando pelos Estados Liberal e Social, até

chegar ao Estado Democrático de Direito.

Bresser (1998) aborda que o Estado Democrático de Direito, surge com uma linha

econômico, e nesse momento o Estado apresenta-

uma postura modificada diante do novo cenário a partir da crise. O foco agora passa estar nos

resultados. Então os conceitos de eficiência, eficácia, efetividade e qualidade na prestação dos

rviços prestados aos cidadãos ganham ênfase.

Com a virada do milênio se deu um período instável e dinâmico, e esse cenário de

avanços tecnológicos exigiu mudanças em todos os setores, inclusive na esfera da

administração pública, e esses avanços para serem consolidados demandam modificações

inclusive na cultura, uma nova visão de estratégias, repensar métodos e técnicas de trabalho,

racionalizar processos, apresentar soluções criativas para os problemas, potencializar os

resultados, envolver os servidores no processo decisório e aproximar-se da sociedade, são a

base para se implantar esse novo modelo administrativo.

É importante ressaltar o que tão sabiamente Bresser aponta sobre

administrativos são evolutivos, pois um não extinguiu o outro, pontos positivos foram

aproveitados e as inovações foram incorporadas, dessa forma o modelo gerencial conserva

características do modelo burocrático tais como: a impessoalidade, a meritocracia, o sistema

estruturado de remunerações e carreira, entre outros, o que muda é o enfoque dos meios para

os fins, digo o foco sai dos processos para os resultados, e no significado de interesse público,

que deixa de ser interesse do Estado para ser o interesse da coletividade.

Para Matias Pererira (2006) a administração pública gerencial procura obter resultados

valorizados pelos cidadãos, gera accountability, melhora continuamente os processos, define,

mede e analisa os resultados, foca o cidadão, luta contra o nepotismo e a corrupção, define os

nho, sendo ainda multifuncional.

RELATÓRIO TÉCNICO

11

A evolução da administração pública se deu dentro do contexto da evolução da

sociedade, analisando assim o papel que o Estado assumiu ao longo dos anos encontramos

forma de atuação

na gestão pública desde o período Absolutista, passando pelos Estados Liberal e Social, até

Estado Democrático de Direito, surge com uma linha

-se retraído, com

uma postura modificada diante do novo cenário a partir da crise. O foco agora passa estar nos

resultados. Então os conceitos de eficiência, eficácia, efetividade e qualidade na prestação dos

Com a virada do milênio se deu um período instável e dinâmico, e esse cenário de

avanços tecnológicos exigiu mudanças em todos os setores, inclusive na esfera da

m consolidados demandam modificações

inclusive na cultura, uma nova visão de estratégias, repensar métodos e técnicas de trabalho,

racionalizar processos, apresentar soluções criativas para os problemas, potencializar os

se da sociedade, são a

o que tão sabiamente Bresser aponta sobre que os modelos

pontos positivos foram

aproveitados e as inovações foram incorporadas, dessa forma o modelo gerencial conserva

características do modelo burocrático tais como: a impessoalidade, a meritocracia, o sistema

s, o que muda é o enfoque dos meios para

os fins, digo o foco sai dos processos para os resultados, e no significado de interesse público,

ão pública gerencial procura obter resultados

, melhora continuamente os processos, define,

mede e analisa os resultados, foca o cidadão, luta contra o nepotismo e a corrupção, define os

TRABALHO DE CONCLUSÃO DE CURSO

Esse pensamento de Matias Pereira traduz a essência da administração pública

gerencial, pois dentre as características que cita, podemos perceber que é um modelo

administrativo que permite o acompanhamento através da prest

muita clareza e facilidade diante da L

Fiscal.

Para a consolidação dessa nova cultura muitos pontos precisam ser repensados,

diversos projetos estratégicos devem ser redefinidos, e um desses pontos é a remuneração

variável, que possui foco na produtividade. Remunerar as pessoas de acordo com os

resultados alcançados é uma tendência que vem ganhando espaço, é a chamada remuneração

estratégica. Remunerar estrategicamente permite a formação de um elo entre os servidores e a

instituição.

E essa ferramenta de gestão que mede a produtividade oferece um incr

financeiro ao servidor, e por outro lado, permite ao gestor um melhor acompanhamento dos

processos. Em se tratando de agentes que trabalham para maximizar a receita, a eficiência

propriamente dita se faz necessária, pois o aumento da produtividade,

cofres públicos e consequentemente aos

Para Pereira a Constituição Federal de 1988 em muitos aspectos significou um

retrocesso em termos de administração pública, pois a Nova Carta ignorou os pressupostos da

administração gerencial e deu ênfase aos procedimentos burocráticos, um exemplo foi a

instituição do Regime Jurídico Único para todos os servidores civis da administração pública

direta e indireta, nivelando assim carreiras que na prática eram completamente diferentes,

estabelecendo estabilidade e eliminando a autonomia das autarquias e fundações. A

estabilidade num contexto no qual não há cobrança, não há metas a serem atingidas, oferece

inclinação a morosidade dos processos.

Dessa forma o autor considera a Constituiç

o país necessitava de reformar sua administração pública, tornando

melhor qualidade, aproximando

promoveu foi o inverso, pois procurou

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

Esse pensamento de Matias Pereira traduz a essência da administração pública

gerencial, pois dentre as características que cita, podemos perceber que é um modelo

administrativo que permite o acompanhamento através da prestação de contas, tudo isso com

muita clareza e facilidade diante da Lei de Acesso à Informação e da Lei de R

Para a consolidação dessa nova cultura muitos pontos precisam ser repensados,

diversos projetos estratégicos devem ser redefinidos, e um desses pontos é a remuneração

variável, que possui foco na produtividade. Remunerar as pessoas de acordo com os

dos alcançados é uma tendência que vem ganhando espaço, é a chamada remuneração

estratégica. Remunerar estrategicamente permite a formação de um elo entre os servidores e a

E essa ferramenta de gestão que mede a produtividade oferece um incr

financeiro ao servidor, e por outro lado, permite ao gestor um melhor acompanhamento dos

processos. Em se tratando de agentes que trabalham para maximizar a receita, a eficiência

propriamente dita se faz necessária, pois o aumento da produtividade, dará retorno direto aos

cofres públicos e consequentemente aos cidadãos.

Para Pereira a Constituição Federal de 1988 em muitos aspectos significou um

retrocesso em termos de administração pública, pois a Nova Carta ignorou os pressupostos da

gerencial e deu ênfase aos procedimentos burocráticos, um exemplo foi a

instituição do Regime Jurídico Único para todos os servidores civis da administração pública

direta e indireta, nivelando assim carreiras que na prática eram completamente diferentes,

estabelecendo estabilidade e eliminando a autonomia das autarquias e fundações. A

estabilidade num contexto no qual não há cobrança, não há metas a serem atingidas, oferece

inclinação a morosidade dos processos.

Dessa forma o autor considera a Constituição Federal um retrocesso burocrático, pois

o país necessitava de reformar sua administração pública, tornando-a mais eficiente e de

melhor qualidade, aproximando-a do mercado privado de trabalho, e na verdade o que se

promoveu foi o inverso, pois procurou insurgir contra as práticas clientelistas e

RELATÓRIO TÉCNICO

12

Esse pensamento de Matias Pereira traduz a essência da administração pública

gerencial, pois dentre as características que cita, podemos perceber que é um modelo

ação de contas, tudo isso com

Responsabilidade

Para a consolidação dessa nova cultura muitos pontos precisam ser repensados,

diversos projetos estratégicos devem ser redefinidos, e um desses pontos é a remuneração

variável, que possui foco na produtividade. Remunerar as pessoas de acordo com os

dos alcançados é uma tendência que vem ganhando espaço, é a chamada remuneração

estratégica. Remunerar estrategicamente permite a formação de um elo entre os servidores e a

E essa ferramenta de gestão que mede a produtividade oferece um incremento

financeiro ao servidor, e por outro lado, permite ao gestor um melhor acompanhamento dos

processos. Em se tratando de agentes que trabalham para maximizar a receita, a eficiência

dará retorno direto aos

Para Pereira a Constituição Federal de 1988 em muitos aspectos significou um

retrocesso em termos de administração pública, pois a Nova Carta ignorou os pressupostos da

gerencial e deu ênfase aos procedimentos burocráticos, um exemplo foi a

instituição do Regime Jurídico Único para todos os servidores civis da administração pública

direta e indireta, nivelando assim carreiras que na prática eram completamente diferentes,

estabelecendo estabilidade e eliminando a autonomia das autarquias e fundações. A

estabilidade num contexto no qual não há cobrança, não há metas a serem atingidas, oferece

um retrocesso burocrático, pois

a mais eficiente e de

a do mercado privado de trabalho, e na verdade o que se

insurgir contra as práticas clientelistas e

TRABALHO DE CONCLUSÃO DE CURSO

patrimonialistas, mas também manteve privilégios corporativos e patrimonialistas

injustificáveis, dessa forma o serviço público tornou

perspectiva de exigir produtividade do

A partir de 1995 entrou em pauta no cenário nacional a reforma do aparelho do

Estado, em especial a aprovação da Emenda Constitucional nº 19 de 04 de junho de 1998, que

estabelecia a adoção do Princípio da Eficiência na administração pública br

possibilitou diversas inovações nesse contexto administrativo.

Entre suas principais alterações estão: reserva percentual de cargos em comissão para

servidores de carreira, teto máximo para subsídios dos servidores, incentivo ao controle so

sobre a administração pública, critérios diferenciado de remuneração, admissão e demissão de

servidores, contrato para órgãos públicos, incentivo à economia com despesas correntes, e

flexibilização da estabilidade do servidor público.

A Lei 101/200 também conhecida com Lei de Responsabilidade Fiscal pressupõe a

ação planejada e transparente com objetivo de prevenir desvios e desequilíbrio das contas

públicas é um instrumento direcionador para os limites de obediência e planejamento do

Plano Plurianual, da Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual, assim como

exige a publicação de relatório com as metas fiscais, e a prestação de contas das ações

planejadas com vistas a evitar a evasão de receitas e combater a sonegação fiscal e o control

da arrecadação com intuito de evitar a renuncia de receita.

Acerca da transparência prevista na L

12.527 de 2011, conhecida como Lei de Acesso à Informação. Essa contempla as obrigações

relativas à publicação das ações da Administração Pública.

7 – Plano de Ação

A Administração Pública Municipal precisa sofrer uma reformulação em seus

processos, com o intuito de maximizar a eficiência na prestação de seus serviços, adotar uma

gestão por resultados, e toda essa

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

patrimonialistas, mas também manteve privilégios corporativos e patrimonialistas

injustificáveis, dessa forma o serviço público tornou-se mais ineficiente e mais caro, e sem

produtividade do servidor.

A partir de 1995 entrou em pauta no cenário nacional a reforma do aparelho do

Estado, em especial a aprovação da Emenda Constitucional nº 19 de 04 de junho de 1998, que

estabelecia a adoção do Princípio da Eficiência na administração pública br

possibilitou diversas inovações nesse contexto administrativo.

Entre suas principais alterações estão: reserva percentual de cargos em comissão para

servidores de carreira, teto máximo para subsídios dos servidores, incentivo ao controle so

sobre a administração pública, critérios diferenciado de remuneração, admissão e demissão de

servidores, contrato para órgãos públicos, incentivo à economia com despesas correntes, e

flexibilização da estabilidade do servidor público.

mbém conhecida com Lei de Responsabilidade Fiscal pressupõe a

ação planejada e transparente com objetivo de prevenir desvios e desequilíbrio das contas

públicas é um instrumento direcionador para os limites de obediência e planejamento do

da Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual, assim como

exige a publicação de relatório com as metas fiscais, e a prestação de contas das ações

planejadas com vistas a evitar a evasão de receitas e combater a sonegação fiscal e o control

da arrecadação com intuito de evitar a renuncia de receita.

Acerca da transparência prevista na Lei de Responsabilidade Fiscal

12.527 de 2011, conhecida como Lei de Acesso à Informação. Essa contempla as obrigações

s ações da Administração Pública.

A Administração Pública Municipal precisa sofrer uma reformulação em seus

processos, com o intuito de maximizar a eficiência na prestação de seus serviços, adotar uma

gestão por resultados, e toda essa evolução tem que estar voltada para o aproveitamento dos

RELATÓRIO TÉCNICO

13

patrimonialistas, mas também manteve privilégios corporativos e patrimonialistas

se mais ineficiente e mais caro, e sem

A partir de 1995 entrou em pauta no cenário nacional a reforma do aparelho do

Estado, em especial a aprovação da Emenda Constitucional nº 19 de 04 de junho de 1998, que

estabelecia a adoção do Princípio da Eficiência na administração pública brasileira, o que

Entre suas principais alterações estão: reserva percentual de cargos em comissão para

servidores de carreira, teto máximo para subsídios dos servidores, incentivo ao controle social

sobre a administração pública, critérios diferenciado de remuneração, admissão e demissão de

servidores, contrato para órgãos públicos, incentivo à economia com despesas correntes, e

mbém conhecida com Lei de Responsabilidade Fiscal pressupõe a

ação planejada e transparente com objetivo de prevenir desvios e desequilíbrio das contas

públicas é um instrumento direcionador para os limites de obediência e planejamento do

da Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual, assim como

exige a publicação de relatório com as metas fiscais, e a prestação de contas das ações

planejadas com vistas a evitar a evasão de receitas e combater a sonegação fiscal e o controle

iscal, existe a Lei

12.527 de 2011, conhecida como Lei de Acesso à Informação. Essa contempla as obrigações

A Administração Pública Municipal precisa sofrer uma reformulação em seus

processos, com o intuito de maximizar a eficiência na prestação de seus serviços, adotar uma

evolução tem que estar voltada para o aproveitamento dos

TRABALHO DE CONCLUSÃO DE CURSO

recursos humanos que o município possui com foco principal na maximização da arrecadação

que proporcionará melhoria na missão de servir a socieda

A receita própria precisa ser melhor analisada, e ações devem ser planejadas com

vistas a alcançar uma arrecadação justa, essa observação se justifica ao compararmos a

arrecadação per capta própria municipal

rígida de acompanhamento da receita e que possuem perfil econômico semelhante ao nosso.

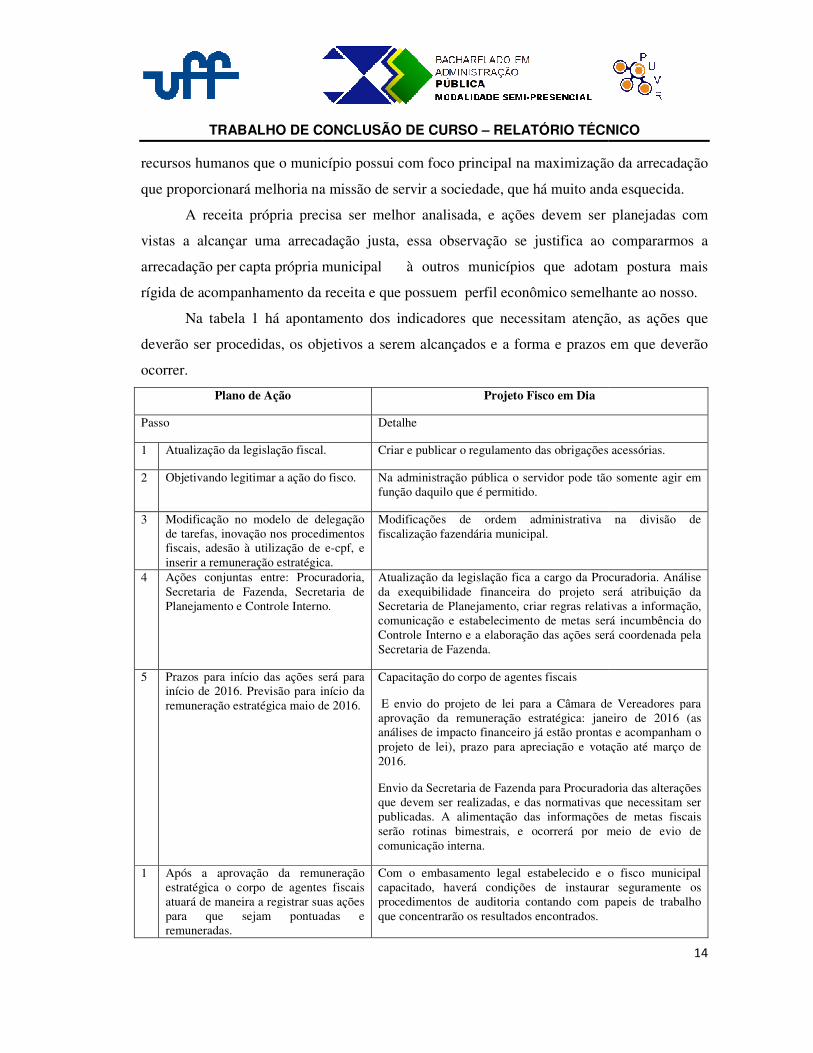

Na tabela 1 há apontamento dos indicadores que necessitam atenção, as ações que

deverão ser procedidas, os objetivos a serem alcançados e a forma e prazos em que deverão

ocorrer.

Plano de Ação

Passo

1 Atualização da legislação fiscal.

2 Objetivando legitimar a ação do fisco.

3 Modificação no modelo de delegação de tarefas, inovação nos procedimentos fiscais, adesão à utilização de einserir a remuneração estratégica.

4 Ações conjuntas entre: Procuradoria, Secretaria de Fazenda, Secretaria de Planejamento e Controle Interno.

5 Prazos para início das ações será para início de 2016. Previsão para início da remuneração estratégica maio de 2016.

1 Após a aprovação da remuneração estratégica o corpo de agentes fiscais atuará de maneira a registrar suas ações para que sejam pontuadas e remuneradas.

TRABALHO DE CONCLUSÃO DE CURSO – RELATÓRIO TÉCNICO

recursos humanos que o município possui com foco principal na maximização da arrecadação

que proporcionará melhoria na missão de servir a sociedade, que há muito anda esquecida.

recisa ser melhor analisada, e ações devem ser planejadas com

vistas a alcançar uma arrecadação justa, essa observação se justifica ao compararmos a

arrecadação per capta própria municipal à outros municípios que adotam postura mais

o da receita e que possuem perfil econômico semelhante ao nosso.

Na tabela 1 há apontamento dos indicadores que necessitam atenção, as ações que

deverão ser procedidas, os objetivos a serem alcançados e a forma e prazos em que deverão

Projeto Fisco em Dia

Detalhe

Atualização da legislação fiscal. Criar e publicar o regulamento das obrigações acessórias

Objetivando legitimar a ação do fisco. Na administração pública o servidor pode tão somente agir em função daquilo que é permitido.

Modificação no modelo de delegação de tarefas, inovação nos procedimentos fiscais, adesão à utilização de e-cpf, e inserir a remuneração estratégica.

Modificações de ordem administrativa na divisão de fiscalização fazendária municipal.

Ações conjuntas entre: Procuradoria, Secretaria de Fazenda, Secretaria de Planejamento e Controle Interno.

Atualização da legislação fica a cargo da Procuradoria. Análise da exequibilidade financeira do projeto será atribuição da Secretaria de Planejamento, criar regras relativas a informação, comunicação e estabelecimento de metas será incumbência do Controle Interno e a elaboração das ações será coordenada pela Secretaria de Fazenda.

Prazos para início das ações será para ra início da

remuneração estratégica maio de 2016.

Capacitação do corpo de agentes fiscais

E envio do projeto de lei para a Câmara de Vereadores para aprovação da remuneração estratégica: janeiro de 2016 (as análises de impacto financeiro já estão prontasprojeto de lei), prazo para apreciação e votação até março de 2016.

Envio da Secretaria de Fazenda para Procuradoria das alterações que devem ser realizadas, e das normativas que necessitam ser publicadas. A alimentação das informações de serão rotinas bimestrais, e ocorrerá por meio de evio de comunicação interna.

Após a aprovação da remuneração estratégica o corpo de agentes fiscais atuará de maneira a registrar suas ações para que sejam pontuadas e

Com o embasamento legal estabelecido e o fisco municipal capacitado, haverá condições de instaurar seguramente os procedimentos de auditoria contando com papeis de trabalho que concentrarão os resultados encontrados.

RELATÓRIO TÉCNICO

14

recursos humanos que o município possui com foco principal na maximização da arrecadação

de, que há muito anda esquecida.

recisa ser melhor analisada, e ações devem ser planejadas com

vistas a alcançar uma arrecadação justa, essa observação se justifica ao compararmos a

à outros municípios que adotam postura mais

o da receita e que possuem perfil econômico semelhante ao nosso.

Na tabela 1 há apontamento dos indicadores que necessitam atenção, as ações que

deverão ser procedidas, os objetivos a serem alcançados e a forma e prazos em que deverão

mento das obrigações acessórias.

Na administração pública o servidor pode tão somente agir em

Modificações de ordem administrativa na divisão de

Atualização da legislação fica a cargo da Procuradoria. Análise da exequibilidade financeira do projeto será atribuição da

nto, criar regras relativas a informação, comunicação e estabelecimento de metas será incumbência do Controle Interno e a elaboração das ações será coordenada pela

E envio do projeto de lei para a Câmara de Vereadores para aprovação da remuneração estratégica: janeiro de 2016 (as análises de impacto financeiro já estão prontas e acompanham o projeto de lei), prazo para apreciação e votação até março de

Envio da Secretaria de Fazenda para Procuradoria das alterações que devem ser realizadas, e das normativas que necessitam ser publicadas. A alimentação das informações de metas fiscais serão rotinas bimestrais, e ocorrerá por meio de evio de

asamento legal estabelecido e o fisco municipal capacitado, haverá condições de instaurar seguramente os procedimentos de auditoria contando com papeis de trabalho

TRABALHO DE CONCLUSÃO DE CURSO

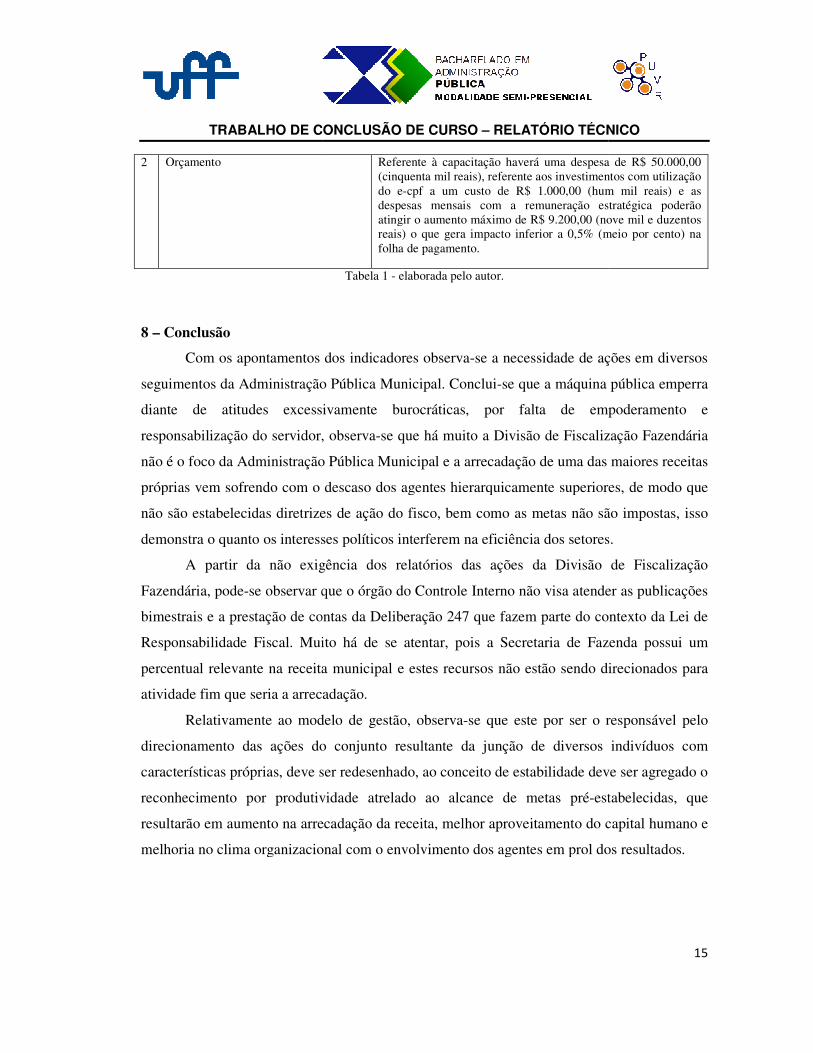

2 Orçamento

8 – Conclusão

Com os apontamentos dos indicadores observa

seguimentos da Administração Pública Municipal. Conclui

diante de atitudes excessivamente burocráticas, por falta de empoderamento e

responsabilização do servidor, observa

não é o foco da Administração Pública Municipal e a arrecadaç

próprias vem sofrendo com o descaso dos agentes hierarquicamente superiores, de modo que

não são estabelecidas diretrizes de ação do fisco, bem como as metas

demonstra o quanto os interesses políticos i

A partir da não exigência dos relatórios das ações da Divisão de Fiscalização

Fazendária, pode-se observar que o órgão do Controle Interno não visa atender as publicações

bimestrais e a prestação de contas da Deliberaç

Responsabilidade Fiscal. Muito há de se atentar, pois a Secretaria de Fazenda possui um

percentual relevante na receita municipal e estes recursos não estão sendo direcionados para

atividade fim que seria a arrecadação.

Relativamente ao modelo de gestão

direcionamento das ações do conjunto resultante da junção de diversos indivíduos com