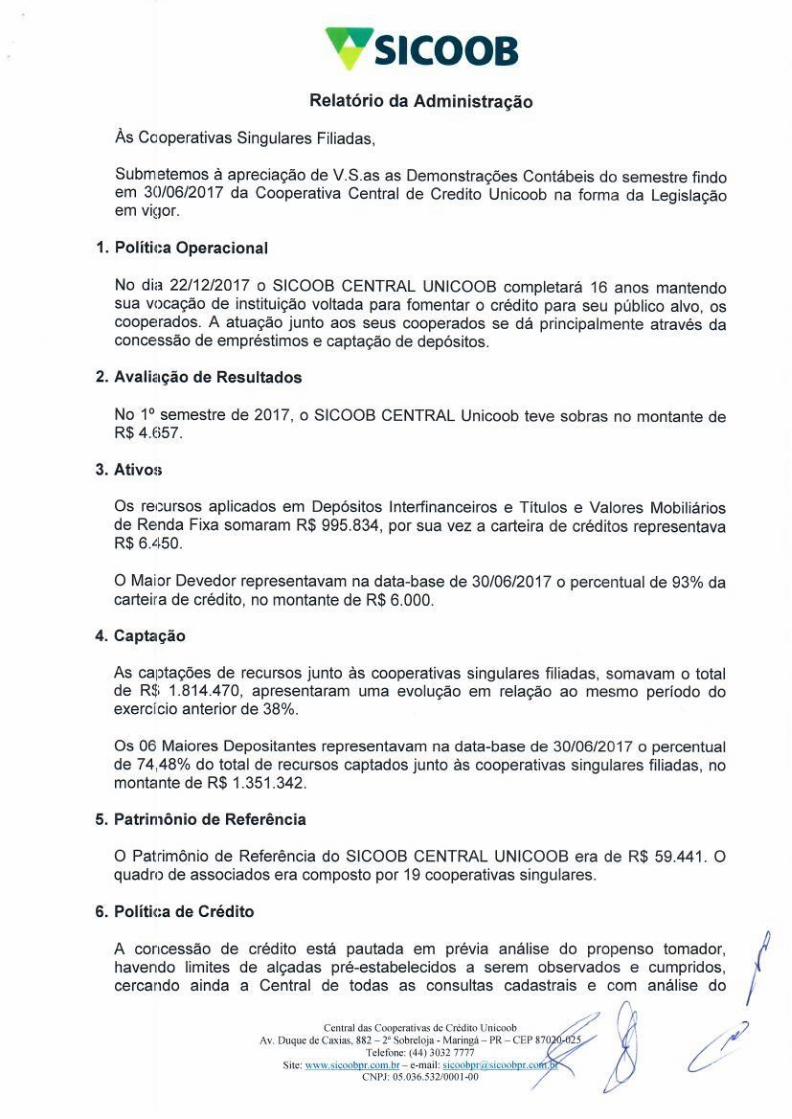

modelo dcs - central · na elaboração das demonstrações contábeis faz-se necessário ... cpc...

TRANSCRIPT

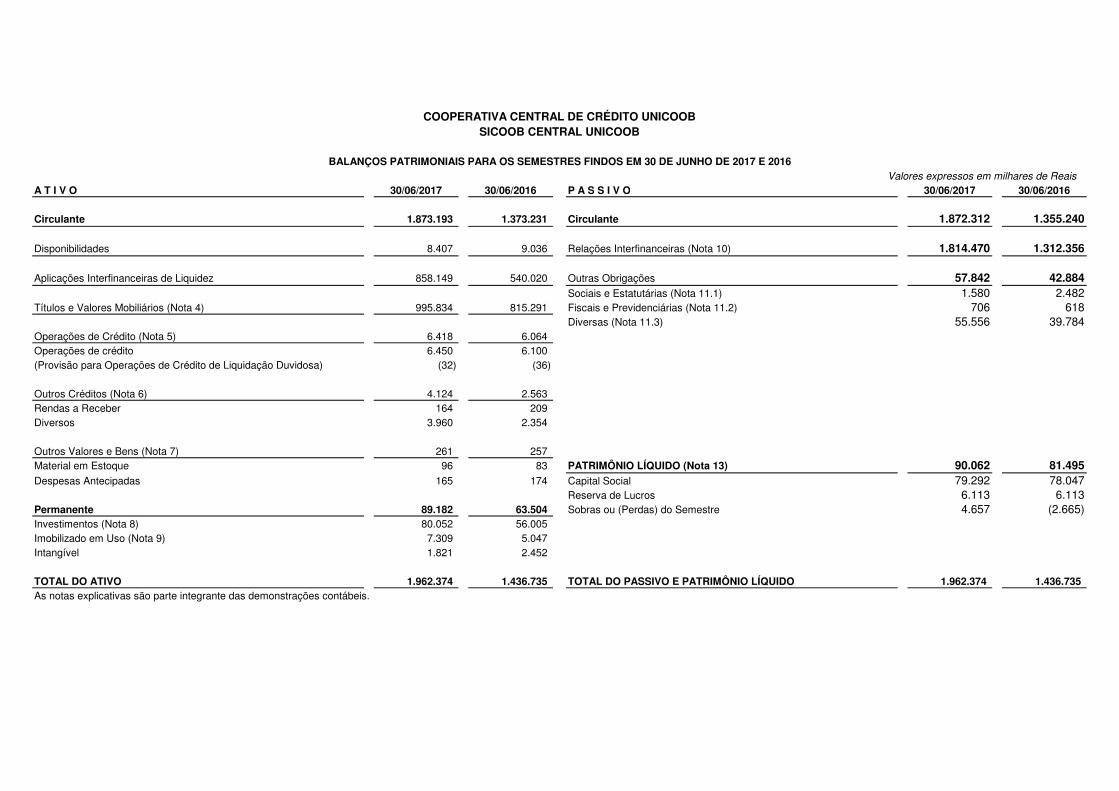

Valores expressos em milhares de Reais

A T I V O 30/06/2017 30/06/2016 P A S S I V O 30/06/2017 30/06/2016

Circulante 1.873.193 1.373.231 Circulante 1.872.312 1.355.240

Disponibilidades 8.407 9.036 Relações Interfinanceiras (Nota 10) 1.814.470 1.312.356

Aplicações Interfinanceiras de Liquidez 858.149 540.020 Outras Obrigações 57.842 42.884Sociais e Estatutárias (Nota 11.1) 1.580 2.482

Títulos e Valores Mobiliários (Nota 4) 995.834 815.291 Fiscais e Previdenciárias (Nota 11.2) 706 618Diversas (Nota 11.3) 55.556 39.784

Operações de Crédito (Nota 5) 6.418 6.064 Operações de crédito 6.450 6.100 (Provisão para Operações de Crédito de Liquidação Duvidosa) (32) (36)

Outros Créditos (Nota 6) 4.124 2.563 Rendas a Receber 164 209 Diversos 3.960 2.354

Outros Valores e Bens (Nota 7) 261 257 Material em Estoque 96 83 PATRIMÔNIO LÍQUIDO (Nota 13) 90.062 81.495Despesas Antecipadas 165 174 Capital Social 79.292 78.047

Reserva de Lucros 6.113 6.113Permanente 89.182 63.504 Sobras ou (Perdas) do Semestre 4.657 (2.665) Investimentos (Nota 8) 80.052 56.005 Imobilizado em Uso (Nota 9) 7.309 5.047 Intangível 1.821 2.452

TOTAL DO ATIVO 1.962.374 1.436.735 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 1.962.374 1.436.735 As notas explicativas são parte integrante das demonstrações contábeis.

COOPERATIVA CENTRAL DE CRÉDITO UNICOOBSICOOB CENTRAL UNICOOB

BALANÇOS PATRIMONIAIS PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2017 E 2016

Valores expressos em milhares de Reais

Receitas (Ingressos) da Intermediação Financeira 93.073 87.859 Operações de Crédito (nota 15) 491 267 Resultado de Operações com Títulos e Valores Mobiliários (nota 15) 50.968 49.192 Rendas interfinanceiras de liquidez (nota 15) 41.616 38.400 Prejuízo com Títulos e Valores Mobiliários (nota 16) (2) -

Depesas (Dispêndios) da Intermediação Financeira 66 9 Provisão para Créditos de Liquidação Duvidosa (nota 16) 66 9

Resultado Bruto da Intermediação Financeira 93.139 87.868

Outras Receitas/Despesas (Ingressos/Dispêndios) Operacionais (88.484) (90.534) Receitas(Ingressos) de Prestação de Serviços 2 3 Despesas(Dispêndios) de Pessoal (10.417) (9.927) Outras Despesas(Dispêndios) Administrativas (nota 17) (5.676) (6.144) Despesas(Dispêndios) Tributárias (5) (3) Resultado de Participações em Coligadas e Controladas 2.882 (1.988) Outras Receitas(Ingressos) Operacionais (nota 17) 16.789 14.745 Outras Despesas(Dispêndios) Operacionais (nota 17) (92.059) (87.219)

Resultado Operacional 4.655 (2.666)

Resultado Não Operacional (Nota 18) 4 3

Resultado Antes da Tributação Sobre o Lucro 4.659 (2.663)

Imposto de Renda e Contribuição Social (2) (2) Provisão para Imposto de Renda (1) (1) Provisão para Contribuição Social (1) (1)

Lucro/Prejuízo (Sobras/Perdas) Líquido 4.657 (2.664) As notas explicativas são parte integrante das demonstrações contábeis.

30/06/2017 30/06/2016DESCRIÇÃO DAS CONTAS

COOPERATIVA CENTRAL DE CRÉDITO UNICOOBSICOOB CENTRAL UNICOOB

DEMONSTRAÇÕES DE SOBRAS OU PERDAS PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2017 E 2016

Valores expressos em milhares de Reais

Capital Subscrito

Legal

Saldo em 31/12/2015 87.884 6.113 1.921 95.918

Destinação de Sobras Exercício Anterior:Ao FATES (1.921) (1.921) Movimentação de Capital:Por Subscrição/Realização 1 1 Por Devolução ( - ) (9.838) (9.838) Sobras ou Perdas Líquidas (2.665) (2.665) Saldos em 30/06/2016 78.047 6.113 (2.665) 81.495

Saldos em 31/12/2016 78.047 6.113 (6.604) 77.556

Destinação de Perdas Exercício Anterior: (Nota 15) - Fundo de desenvolvimento 6.604 6.604 Movimentação de Capital:Por Subscrição/Realização 1.245 1.245 Sobras ou Perdas Líquidas 4.657 4.657 Saldos em 30/06/2017 79.292 6.113 4.657 90.062

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2017 E 2016

As notas explicativas são parte integrante das demonstrações contábeis.

SICOOB CENTRAL UNICOOBCOOPERATIVA CENTRAL DE CRÉDITO UNICOOB

Reservas de Sobras Sobras ou Perdas

Acumuladas Totais Eventos

Capital

DESCRIÇÃO 30/06/2017 30/06/2016

Sobras/Perdas do Exercício 4.657 (2.663)

Ajustes (2.054) 2.961 IRPJ / CSLL (2) Provisão para Operações de Crédito (66) (9) Equivalência Patrimonial (2.882) 1.988 Baixa de Ativo Permanente 2 Baixa de Ativo Intangivel - 166 Depreciações e Amortizações 894 816

Aumento (redução) em ativos operacionais (290.506) (48.864)

Aplicações Interfinanceiras de Liquidez (149.714) 68.182 Títulos e Valores Mobiliários (146.944) (116.715) Operações de Crédito 5.740 (1.000) Outros Créditos 547 669 Outros Valores e Bens (134) -

Aumento (redução) em passivos operacionais 293.090 64.032 Outras Obrigações 7.283 6.439 Relações Interfinanceiras 285.807 57.593

Caixa Líquido Aplicado em Atividades Operacionais 5.188 15.466

Atividades de Investimentos

Alienação de Imobilizado de Uso 96 Dividendos Recebidos 4.719 Aplicação no Intangível (123) (596) Inversões em Imobilizado de Uso (2.381) (331) Inversões em Investimentos (16.114) (9.875) Inversões em Intangivel -Outros Ajustes (8)

Caixa Líquido Aplicado / Originado em Investimentos (18.618) (5.995)

Atividades de Financiamentos

Aumento por novos aportes de Capital 1.245 1 Devolução de Capital à Cooperados - (9.838) Sobras / Perdas do Exercício 6.604 (1.921)

Caixa Líquido Aplicado / Originado em Financiamentos 7.849 (11.758)

Aumento / Redução Líquida das Disponibilidades (5.581) (2.287)

Modificações em Disponibilidades LíquidaNo Ínicio do Período 13.989 11.323 No Fim do Período 8.407 9.036 Variação Líquida das Disponibilidades (5.582) (2.287)

As notas explicativas são parte integrante das demonstrações contábeis.

SICOOB CENTRAL UNICOOBCOOPERATIVA CENTRAL DE CRÉDITO UNICOOB

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2017 E 2016

5

CENTRAL DAS COOPERATIVAS DE CRÉDITO UNICOOB

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA O SEMESTRE FINDO EM 30 DE JUNHO DE 2017 E 2016

(Em Milhares de Reais, Exceto quando indicado de outra forma).

1. Contexto operacional

A CENTRAL DAS COOPERATIVAS DE CRÉDITO UNICOOB - SICOOB CENTRAL UNICOOB, é uma cooperativa de crédito singular, instituição financeira não bancária, fundada em 07/05/2002, componente da Confederação Nacional das Cooperativas do SICOOB – SICOOB CONFEDERAÇÃO, em conjunto com outras cooperativas singulares e centrais. Tem sua constituição e o funcionamento regulamentados pela Lei nº 4.595/1964, que dispõe sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, pela Lei nº 5.764/1971, que define a Política Nacional do Cooperativismo, pela Lei Complementar nº 130/2009, que dispõe sobre o Sistema Nacional de Crédito Cooperativo e pela Resolução CMN nº 3.859/2010, do Conselho Monetário Nacional, que dispõe sobre a constituição e funcionamento de cooperativas de crédito.

O SICOOB CENTRAL UNICOOB possui 2 Postos de Atendimento (PAs) nas seguintes localidades: MARINGÁ – PR e BELÉM - PA

O SICOOB CENTRAL UNICOOB tem como atividade preponderante a operação na área creditícia, tendo como finalidade:

(i) Proporcionar, através da mutualidade, assistência financeira aos associados;

(ii) A formação educacional de seus associados, no sentido de fomentar o cooperativismo, através da ajuda mútua da economia sistemática e do uso adequado do crédito; e

(iii) Praticar, nos termos dos normativos vigentes, as seguintes operações dentre outras: captação de recursos, concessão de créditos, prestação de garantias, prestação de serviços, formalização de convênios com outras instituições financeiras e aplicação de recursos no mercado financeiro, inclusive depósitos a prazo com ou sem emissão de certificado, visando preservar o poder de compra da moeda e remunerar os recursos.

2. Apresentação das demonstrações contábeis

As demonstrações contábeis foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil – BACEN, considerando as Normas Brasileiras de Contabilidade, especificamente àquelas aplicáveis às entidades Cooperativas, a Lei do Cooperativismo nº 5.764/71 e normas e instruções do BACEN, apresentadas conforme Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, tendo sido aprovada pela administração em 28/08/2017.

Na elaboração das demonstrações contábeis faz-se necessário utilizar estimativas para contabilizar determinados ativos e passivos entre outras transações. As demonstrações contábeis da Cooperativa incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, à seleção das vidas úteis dos bens do ativo imobilizado, às provisões necessárias para causas judiciais, entre outras. Os resultados reais podem apresentar variação em relação às estimativas utilizadas.

Em aderência ao processo de convergência às normas internacionais de Contabilidade, algumas Normas e suas Interpretações foram emitidas pelo Comitê de Pronunciamentos Contábeis (CPC), as quais serão aplicadas às instituições financeiras quando aprovadas pelo Banco Central do Brasil. Nesse sentido, os Pronunciamentos Contábeis já aprovados pelo Banco Central do Brasil são: CPC Conceitual Básico (R1) - Resolução CMN nº 4.144/12; CPC 01(R1) - Redução ao Valor Recuperável de Ativos - Resolução CMN nº 3.566/08; CPC 03 (R2) - Demonstrações do Fluxo de Caixa - Resolução CMN nº

6

3.604/08; CPC 05 (R1) - Divulgação sobre Partes Relacionadas - Resolução CMN nº 3.750/09; CPC 10 (R1) - Pagamento Baseado em Ações - Resolução CMN nº 3.989/11; CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro. – Resolução CMN nº 4.007/11; CPC 24 - Evento Subsequente - Resolução CMN nº 3.973/11; CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes – Resolução CMN nº 3.823/09, CPC 33 (R1) - Benefícios a Empregados – Resolução CMN nº4.424/15, CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis - Resolução CMN nº 4.524/16, CPC 04 (R1) - Ativo Intangível - Resolução CMN nº 4.534/16 e CPC 27 - Ativo Imobilizado - Resolução CMN nº 4.535/16.

3. Resumo das principais práticas contábeis

a) Apuração das sobras e perdas

Os ingressos /receitas e os dispêndios/despesas são registrados de acordo com o regime de competência.

As receitas com prestação de serviços, típicas ao sistema financeiro, são reconhecidas quando da prestação de serviços ao associado ou a terceiros.

Os dispêndios e as despesas e os ingressos e receitas operacionais, são proporcionalizados de acordo com os montantes do ingresso bruto de ato cooperativo e da receita bruta de ato não-cooperativo, quando não identificados com cada atividade.

b) Estimativas contábeis

Na elaboração das demonstrações contábeis faz-se necessário utilizar estimativas para determinar o valor de certos ativos, passivos e outras transações considerando a melhor informação disponível. Incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, à vida útil dos bens do ativo imobilizado, provisões para causas judiciais, dentre outros. Os resultados reais podem apresentar variação em relação às estimativas utilizadas.

c) Caixa e equivalentes de caixa

Caixa e equivalentes de caixa, conforme Resolução CMN nº 3.604/2008, incluem as rubricas caixa, aplicações interfinanceiras e títulos e valores mobiliários de curto prazo e de alta liquidez, com risco insignificante de mudança de valores e limites, com prazo de vencimento igual ou inferior a 90 dias.

d) Operações de crédito

As operações de crédito com encargos financeiros pré-fixados são registradas a valor futuro, retificadas por conta de rendas a apropriar e as operações de crédito pós-fixadas são registradas a valor presente, calculadas por critério "pro rata temporis", com base na variação dos respectivos indexadores pactuados.

e) Provisão para operações de crédito

Constituída em montante julgado suficiente pela Administração para cobrir eventuais perdas na realização dos valores a receber, levando-se em consideração a análise das operações em aberto, as garantias existentes, a experiência passada, a capacidade de pagamento e liquidez do tomador do crédito e os riscos específicos apresentados em cada operação, além da conjuntura econômica.

As Resoluções CMN nº 2697/2000 e 2.682/1999 estabeleceram os critérios para classificação das operações de crédito definindo regras para constituição da provisão para operações de crédito, as quais estabelecem nove níveis de risco, de AA (risco mínimo) a H (risco máximo).

7

f) Investimentos

Representados substancialmente por participações societárias avaliadas pelo método de equivalência patrimonial e demais investimentos avaliados pelo método de custo, conforme NBC T 10.8. - Entidades Cooperativas, que traz em seu texto, no item 10.8.2.2 que os investimentos em Entidades Cooperativas de qualquer grau devem ser avaliados pelo custo de aquisição (Nota 10).

g) Imobilizado

Equipamentos de processamento de dados, móveis, utensílios e outros equipamentos, instalações, edificações, veículos, benfeitorias em imóveis de terceiros e softwares, são demonstrados pelo custo de aquisição, deduzido da depreciação acumulada. A depreciação é calculada pelo método linear para reduzir o custo de cada ativo a seus valores residuais de acordo com as taxas aplicáveis e levam em consideração a vida útil econômica dos bens.

h) Intangível

Correspondem aos direitos adquiridos que tenham por objeto bens incorpóreos destinados à manutenção da Cooperativa ou exercidos com essa finalidade. Os ativos intangíveis com vida útil definida são geralmente amortizados de forma linear no decorrer de um período estimado de benefício econômico.

i) Ativos contingentes

Não são reconhecidos contabilmente, exceto quando a Administração possui total controle da situação ou quando há garantias reais ou decisões judiciais favoráveis sobre as quais não cabem mais recursos contrários, caracterizando o ganho como praticamente certo. Os ativos contingentes com probabilidade de êxito provável, quando aplicável, são apenas divulgados em notas explicativas às demonstrações contábeis.

j) Demais ativos e passivos

São registrados pelo regime de competência, apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas, até a data do balanço. Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridas.

k) Provisões

São reconhecidas quando a cooperativa tem uma obrigação presente legal ou implícita como resultado de eventos passados, sendo provável que um recurso econômico seja requerido para saldar uma obrigação legal. As provisões são registradas tendo como base as melhores estimativas do risco envolvido.

l) Passivos contingentes

São reconhecidos contabilmente quando, com base na opinião de assessores jurídicos, for considerado provável o risco de perda de uma ação judicial ou administrativa, gerando uma provável saída no futuro de recursos para liquidação das ações, e quando os montantes envolvidos forem mensurados com suficiente segurança. As ações com chance de perda possível são apenas divulgadas em nota explicativa às demonstrações contábeis e as ações com chance remota de perda não são divulgadas.

m) Obrigações legais

São aquelas que decorrem de um contrato por meio de termos explícitos ou implícitos, de uma lei ou outro instrumento fundamentado em lei, aos quais a Cooperativa tem por diretriz.

8

n) Imposto de renda e contribuição social

O imposto de renda e a contribuição social sobre o lucro são calculados sobre o resultado apurado em operações consideradas como atos não-cooperativos de acordo com o Decreto 3.000/1999, art. 183. O resultado apurado em operações realizadas com cooperados não tem incidência de tributação conforme art. 182 do mesmo Decreto.

o) Segregação em circulante e não circulante

Os valores realizáveis e exigíveis com prazos inferiores a 360 dias estão classificados no circulante, e os prazos superiores, no longo prazo (não circulante).

p) Valor recuperável de ativos – impairment

A redução do valor recuperável dos ativos não financeiros (impairment) é reconhecida como perda, quando o valor de contabilização de um ativo, exceto outros valores e bens, for maior do que o seu valor recuperável ou de realização. As perdas por “impairment”, quando aplicável, são registradas no resultado do período em que foram identificadas.

Em 30 de Junho de 2017 não existem indícios da necessidade de redução do valor recuperável dos ativos não financeiros.

q) Eventos subsequentes

Correspondem aos eventos ocorridos entre a data-base das demonstrações contábeis e a data de autorização para a sua emissão. São compostos por:

• Eventos que originam ajustes: são aqueles que evidenciam condições que já existiam na data-base das demonstrações contábeis; e

• Eventos que não originam ajustes: são aqueles que evidenciam condições que não existiam na data-base das demonstrações contábeis.

Não houve qualquer evento subsequente para as demonstrações contábeis encerradas em 30 de Junho de 2017

4. Títulos e valores mobiliários

Os títulos e valores mobiliários são avaliados pelo custo acrescido dos rendimentos ou valor de realização.

A Circular CMN nº 3.068, que trata da classificação dos títulos e valores mobiliários com base em um conjunto de critérios para registro e avaliação da carteira de títulos, não se aplica às cooperativas de crédito.

a) Composição dos Títulos e valores mobiliários:

Em 30 de Junho de 2017 e 2016, as aplicações em Títulos e Valores Mobiliários estavam assim compostas:

Descrição 30/06/2017 30/06/2016 Título De Renda Fixa 783.232 648.276 Cotas De Fundos De Investimento 212.602 167.015

TOTAL 995.834 815.291

9

Os Títulos de Renda Fixa referem-se, substancialmente, a aplicações em Certificados de Depósitos Interbancários – CDI. Quanto à participação das Filiadas no rendimento obtido pela média dos recursos mantidos na Centralização Financeira, informamos que a carteira livre foi de 100,26% do CDI e a carteira bloqueada foi de 93,87% do CDI.

b) Classificação das carteiras dos fundos : Descrição da carteira Percentual Bancoob Centralização Fundo de Investimento - Renda Fixa - Crédito Privado 100,00 Operações compromissadas - LFT 82,77 Títulos públicos federais - LFT 17,13

Demais Valores 0,10 BB Renda Fixa Curto Prazo Corporativo 10 Milhões FIC FI 100,00 Cotas de Fundos 100,00 BB TOP Renda Fixa Curto Prazo Fundo de Investimento 100,00 Operações compromissadas - títulos públicos 96,56 Títulos públicos 2,40 Demais Valores 1,04 Unicoob Fundo de Investimento Renda Fixa Crédito Privado 100,00 Depósitos a prazo e outros títulos de IF - DPGE 95,59 Operações compromissadas - LFT 3,35

Demais valores 1,06 Bradesco Empresas Fundo de Investimento em Cotas de Fundos de Investimentos 100,00 Cotas de Fundos 100,00 Bram Fundo de Investimento Renda Fixa Preferenciado DI Rubi 100

Operações Compromissadas - LFT 49,11 Títulos públicos 40,21 Depósitos a prazo e outros títulos de IF 10,68

c) Classificação dos títulos por emissor: Emissor Tipo do Titulo 2017 2016 Banco Cooperativo do Brasil S.A. - Bancoob Centralização LFT 82.765 49.978 Banco Cooperativo do Brasil S.A. - Unicoob FI 105.100 95.179 Banco do Brasil FI 17.458 15.423 Banco Bradesco FI 7.278 6.434 Banco Bradesco LF 59.054 30.950 Sistema Tesouro Nacional LFT 575.020 467.744 Banco HSBC LF - 20.076 Banco CEF LF 58.227 51.318 Banco Santander LF 58.431 51.441 Banco Itaú LF 17.293 26.747 Votorantim LF 15.207 - 995.834 815.291 LFT – Letras financeiras do tesouro LF – Letras financeiras FI – Cotas de fundo de investimento

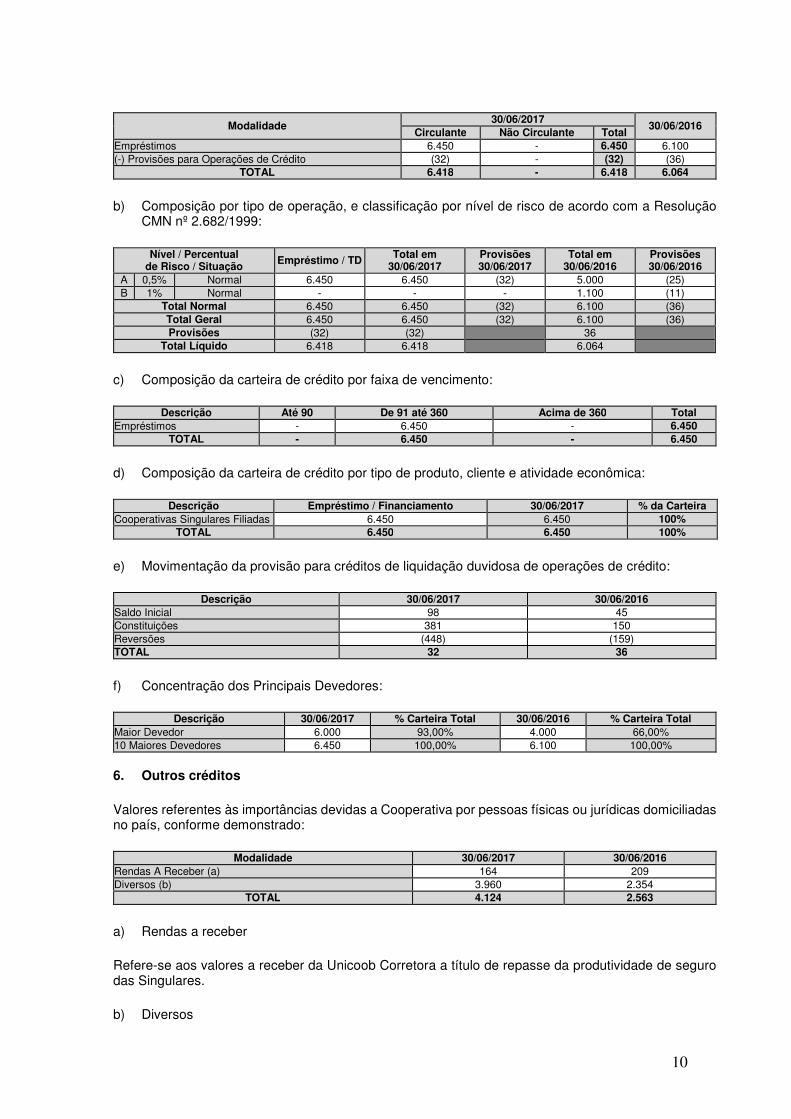

5. Operações de crédito

a) Composição da carteira de crédito por modalidade:

10

Modalidade 30/06/2017

30/06/2016 Circulante Não Circulante Total

Empréstimos 6.450 - 6.450 6.100 (-) Provisões para Operações de Crédito (32) - (32) (36)

TOTAL 6.418 - 6.418 6.064

b) Composição por tipo de operação, e classificação por nível de risco de acordo com a Resolução CMN nº 2.682/1999:

Nível / Percentual de Risco / Situação Empréstimo / TD Total em

30/06/2017 Provisões 30/06/2017

Total em 30/06/2016

Provisões 30/06/2016

A 0,5% Normal 6.450 6.450 (32) 5.000 (25) B 1% Normal - - - 1.100 (11)

Total Normal 6.450 6.450 (32) 6.100 (36) Total Geral 6.450 6.450 (32) 6.100 (36) Provisões (32) (32) 36

Total Líquido 6.418 6.418 6.064

c) Composição da carteira de crédito por faixa de vencimento:

Descrição Até 90 De 91 até 360 Acima de 360 Total Empréstimos - 6.450 - 6.450

TOTAL - 6.450 - 6.450

d) Composição da carteira de crédito por tipo de produto, cliente e atividade econômica:

Descrição Empréstimo / Financiamento 30/06/2017 % da Carteira Cooperativas Singulares Filiadas 6.450 6.450 100%

TOTAL 6.450 6.450 100%

e) Movimentação da provisão para créditos de liquidação duvidosa de operações de crédito:

Descrição 30/06/2017 30/06/2016 Saldo Inicial 98 45 Constituições 381 150 Reversões (448) (159) TOTAL 32 36

f) Concentração dos Principais Devedores:

Descrição 30/06/2017 % Carteira Total 30/06/2016 % Carteira Total Maior Devedor 6.000 93,00% 4.000 66,00% 10 Maiores Devedores 6.450 100,00% 6.100 100,00%

6. Outros créditos

Valores referentes às importâncias devidas a Cooperativa por pessoas físicas ou jurídicas domiciliadas no país, conforme demonstrado:

Modalidade 30/06/2017 30/06/2016 Rendas A Receber (a) 164 209 Diversos (b) 3.960 2.354

TOTAL 4.124 2.563

a) Rendas a receber

Refere-se aos valores a receber da Unicoob Corretora a título de repasse da produtividade de seguro das Singulares.

b) Diversos

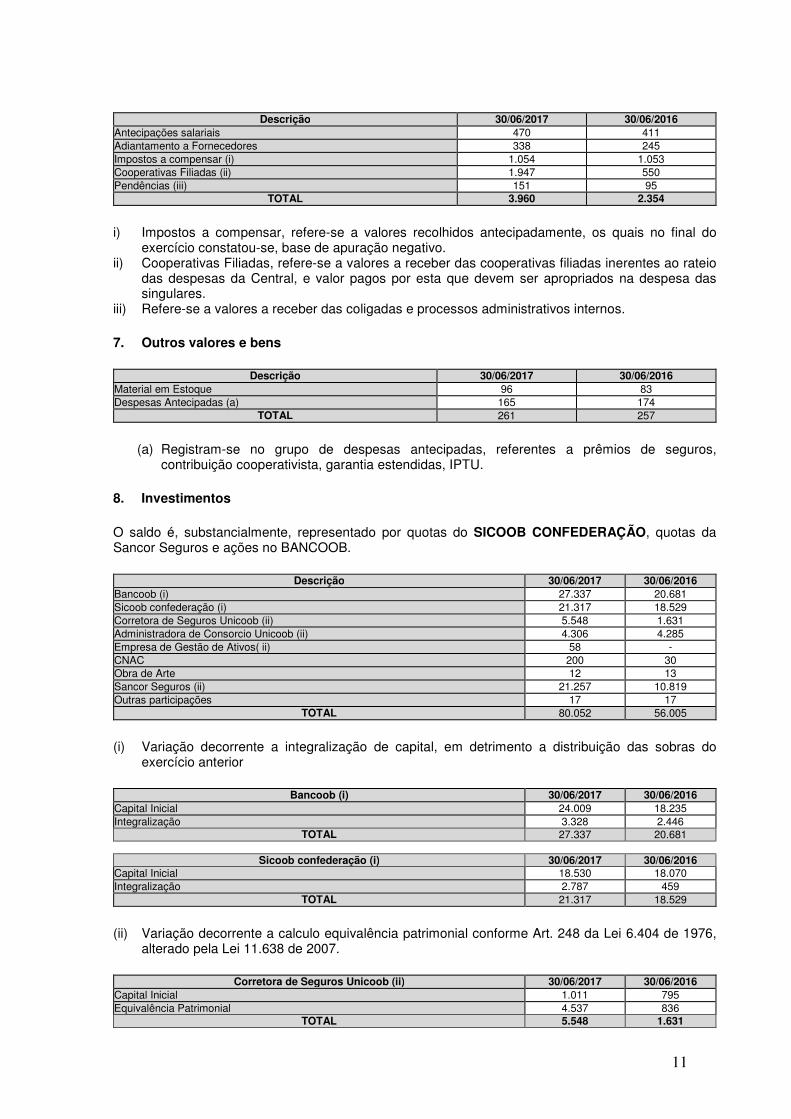

11

Descrição 30/06/2017 30/06/2016 Antecipações salariais 470 411 Adiantamento a Fornecedores 338 245 Impostos a compensar (i) 1.054 1.053 Cooperativas Filiadas (ii) 1.947 550 Pendências (iii) 151 95

TOTAL 3.960 2.354

i) Impostos a compensar, refere-se a valores recolhidos antecipadamente, os quais no final do exercício constatou-se, base de apuração negativo.

ii) Cooperativas Filiadas, refere-se a valores a receber das cooperativas filiadas inerentes ao rateio das despesas da Central, e valor pagos por esta que devem ser apropriados na despesa das singulares.

iii) Refere-se a valores a receber das coligadas e processos administrativos internos.

7. Outros valores e bens

Descrição 30/06/2017 30/06/2016 Material em Estoque 96 83 Despesas Antecipadas (a) 165 174

TOTAL 261 257

(a) Registram-se no grupo de despesas antecipadas, referentes a prêmios de seguros, contribuição cooperativista, garantia estendidas, IPTU.

8. Investimentos

O saldo é, substancialmente, representado por quotas do SICOOB CONFEDERAÇÃO, quotas da Sancor Seguros e ações no BANCOOB.

Descrição 30/06/2017 30/06/2016 Bancoob (i) 27.337 20.681 Sicoob confederação (i) 21.317 18.529 Corretora de Seguros Unicoob (ii) 5.548 1.631 Administradora de Consorcio Unicoob (ii) 4.306 4.285 Empresa de Gestão de Ativos( ii) 58 - CNAC 200 30 Obra de Arte 12 13 Sancor Seguros (ii) 21.257 10.819 Outras participações 17 17

TOTAL 80.052 56.005

(i) Variação decorrente a integralização de capital, em detrimento a distribuição das sobras do exercício anterior

Bancoob (i) 30/06/2017 30/06/2016 Capital Inicial 24.009 18.235 Integralização 3.328 2.446

TOTAL 27.337 20.681

Sicoob confederação (i) 30/06/2017 30/06/2016 Capital Inicial 18.530 18.070 Integralização 2.787 459

TOTAL 21.317 18.529

(ii) Variação decorrente a calculo equivalência patrimonial conforme Art. 248 da Lei 6.404 de 1976, alterado pela Lei 11.638 de 2007.

Corretora de Seguros Unicoob (ii) 30/06/2017 30/06/2016 Capital Inicial 1.011 795 Equivalência Patrimonial 4.537 836

TOTAL 5.548 1.631

12

Sancor Seguros (ii) 30/06/2017 30/06/2016

Capital Inicial 13.080 11.611 Integralização 10.000 6.970 Equivalência Patrimonial (1.823) (7.762)

TOTAL 21.257 10.819

Administradora de Consorcio Unicoob (ii) 30/06/2017 30/06/2016 Capital Inicial 4.121 4.067 Equivalência Patrimonial 185 218 TOTAL 4.306 4.285

Gestão de Ativos (ii) 30/06/2017 30/06/2016

Capital Inicial 75 - Integralização - - Equivalência Patrimonial (17) - TOTAL 58 -

9. Imobilizado de uso

Demonstrado pelo custo de aquisição, menos depreciação acumulada. As depreciações são calculadas pelo método linear, com base em taxas determinadas pelo prazo de vida útil estimado conforme abaixo:

Descrição 30/06/2017 30/06/2016 Taxa Depreciação Imobilizado em Curso (a) 2.212 7

Edificações 892 892 4 Instalações 2.596 1.334 10 Móveis e equipamentos de Uso 1.672 1.510 10 Sistema de Comunicação 78 78 20 Sistema de Processamento de Dados 3.733 3.313 20 Sistema de Segurança 105 92 20 Sistema de Transporte 340 313 20 (-) Total Depreciação Acumulada (4.319) (2.492)

TOTAL 7.309 5.047

(a) As imobilizações em curso refere-se a valores pagos a título da obra de reforma que está em andamento em todas as áreas da Central Unicoob, os quais serão alocadas em grupo específico após a conclusão, quando passaram a ser depreciadas.

10. Relações interfinanceiras

Referem-se à centralização financeira das disponibilidades líquidas das Cooperativas, depositadas junto ao SICOOB CENTRAL UNICOOB conforme determinado no art. 24, da Resolução CMN nº 4.434/15.

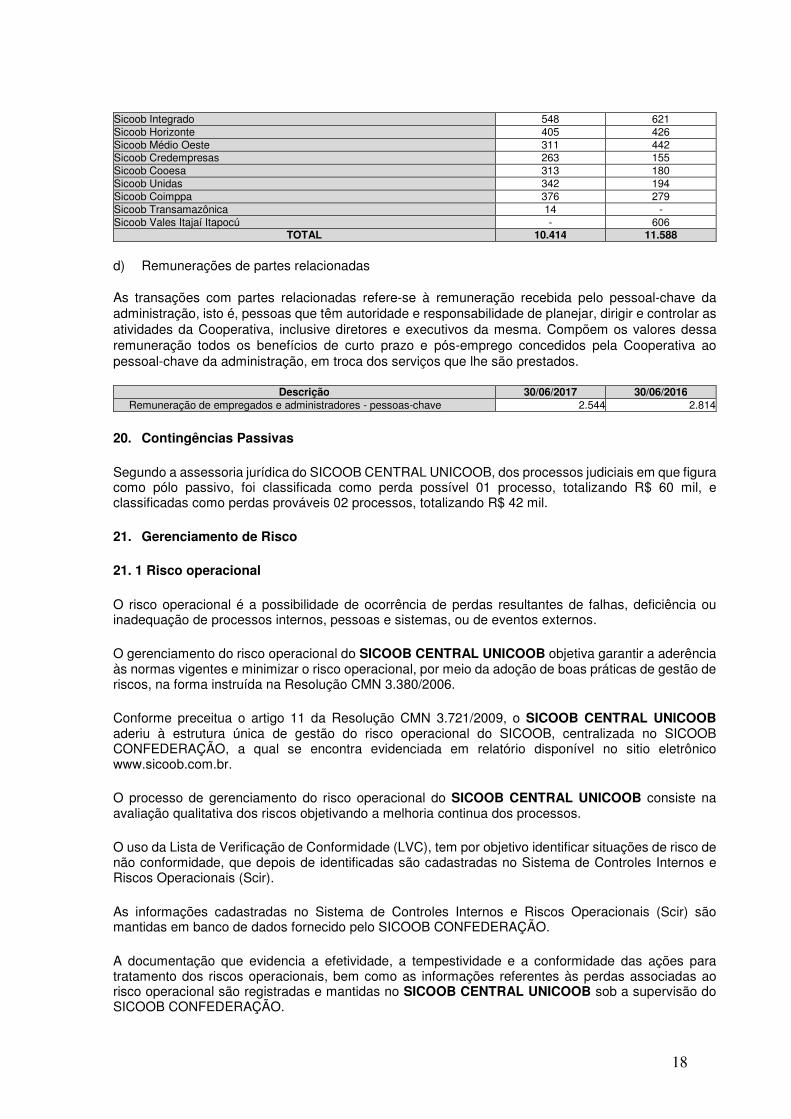

Descrição 30/06/2017 30/06/2016 Sicoob Metropolitano 517.028 341.456 Sicoob Vale do Iguaçu 96.141 80.275 Sicoob Três Fronteiras 54.851 38.840 Sicoob Meridional 172.869 136.936 Sicoob Norte PR 204.778 207.005 Sicoob Noroeste do Paraná 60.071 19.682 Sicoob Sul 189.781 124.059 Sicoob Credicapital 164.108 97.122 Sicoob Aliança 102.778 76.252 Sicoob Arenito 67.013 63.436 Sicoob Marechal 26.013 22.981 Sicoob Integrado 62.173 46.494 Sicoob Horizonte 46.653 29.401 Sicoob Médio Oeste 9.770 7.578 Sicoob Amapá 2.944 4.276 Sicoob Coimppa 22.828 10.351 Sicoob Unidas 2.954 2.764 Sicoob Cooesa 10.022 2.930 Sicoob Transamazônica 1.695 518

TOTAL 1.814.470 1.312.356

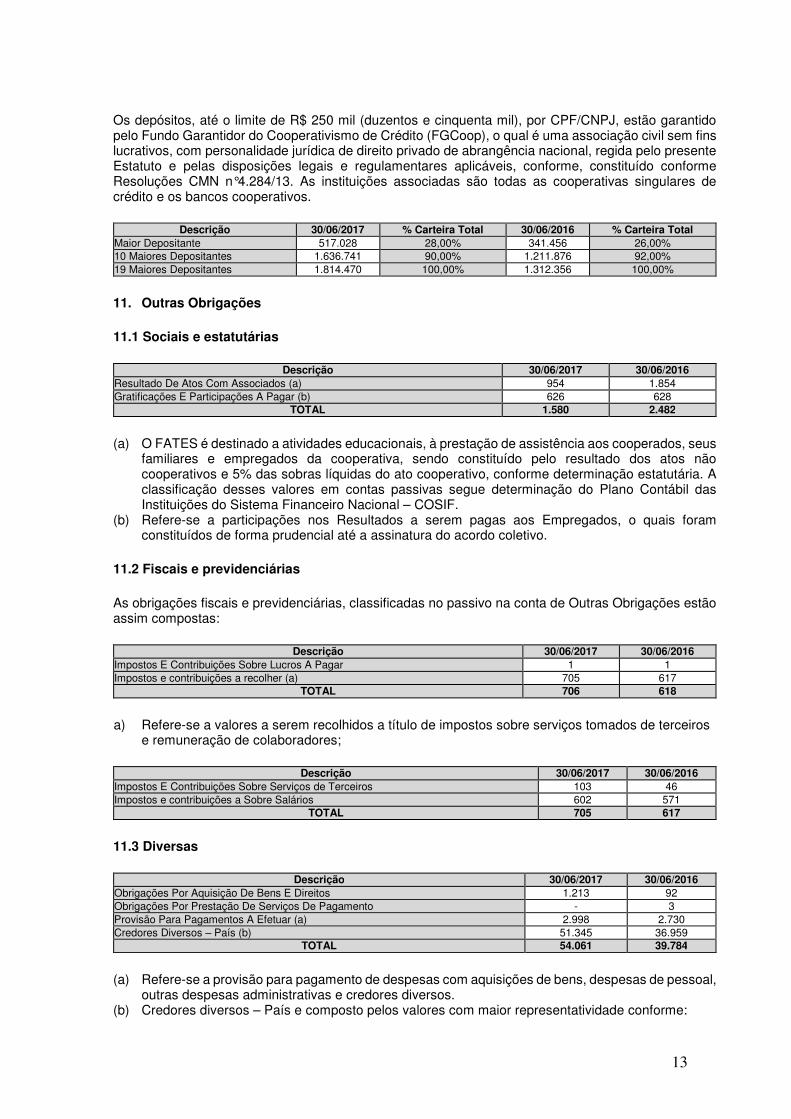

13

Os depósitos, até o limite de R$ 250 mil (duzentos e cinquenta mil), por CPF/CNPJ, estão garantido pelo Fundo Garantidor do Cooperativismo de Crédito (FGCoop), o qual é uma associação civil sem fins lucrativos, com personalidade jurídica de direito privado de abrangência nacional, regida pelo presente Estatuto e pelas disposições legais e regulamentares aplicáveis, conforme, constituído conforme Resoluções CMN n°4.284/13. As instituições associadas são todas as cooperativas singulares de crédito e os bancos cooperativos.

Descrição 30/06/2017 % Carteira Total 30/06/2016 % Carteira Total Maior Depositante 517.028 28,00% 341.456 26,00% 10 Maiores Depositantes 1.636.741 90,00% 1.211.876 92,00% 19 Maiores Depositantes 1.814.470 100,00% 1.312.356 100,00%

11. Outras Obrigações

11.1 Sociais e estatutárias

Descrição 30/06/2017 30/06/2016 Resultado De Atos Com Associados (a) 954 1.854 Gratificações E Participações A Pagar (b) 626 628

TOTAL 1.580 2.482

(a) O FATES é destinado a atividades educacionais, à prestação de assistência aos cooperados, seus familiares e empregados da cooperativa, sendo constituído pelo resultado dos atos não cooperativos e 5% das sobras líquidas do ato cooperativo, conforme determinação estatutária. A classificação desses valores em contas passivas segue determinação do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF.

(b) Refere-se a participações nos Resultados a serem pagas aos Empregados, o quais foram constituídos de forma prudencial até a assinatura do acordo coletivo.

11.2 Fiscais e previdenciárias

As obrigações fiscais e previdenciárias, classificadas no passivo na conta de Outras Obrigações estão assim compostas:

Descrição 30/06/2017 30/06/2016 Impostos E Contribuições Sobre Lucros A Pagar 1 1 Impostos e contribuições a recolher (a) 705 617

TOTAL 706 618

a) Refere-se a valores a serem recolhidos a título de impostos sobre serviços tomados de terceiros e remuneração de colaboradores;

Descrição 30/06/2017 30/06/2016 Impostos E Contribuições Sobre Serviços de Terceiros 103 46 Impostos e contribuições a Sobre Salários 602 571

TOTAL 705 617

11.3 Diversas

Descrição 30/06/2017 30/06/2016 Obrigações Por Aquisição De Bens E Direitos 1.213 92 Obrigações Por Prestação De Serviços De Pagamento - 3 Provisão Para Pagamentos A Efetuar (a) 2.998 2.730 Credores Diversos – País (b) 51.345 36.959

TOTAL 54.061 39.784

(a) Refere-se a provisão para pagamento de despesas com aquisições de bens, despesas de pessoal, outras despesas administrativas e credores diversos.

(b) Credores diversos – País e composto pelos valores com maior representatividade conforme:

14

Descrição 30/06/2017 30/06/2016 Credito filiadas (i) 14.718 13.401 Pagamentos a processar (ii) 2.710 12.607 Credito de terceiros (iii) 15.390 10.902 Fundo Garantidor Depósitos (iv) 11.124 - Fundo Garantidor Valores (v) 2.560 - Credores 4.843 49

TOTAL 51.345 36.959

(i) Credito filiadas refere-se a crédito a repassar para as cooperativas filiadas, decorrente a

centralização financeira, o qual a central repassa o valor recebido a título de rendimento de aplicação.

(ii) Pagamentos a processar refere-se a valores pertinentes aos Fundos Contábeis “Complemento FGCOOP (2016) e Marketing”

(iii) Credito de terceiros é pertinente a saldo do Fundo Contábil “Fundo de amparo ao PAC – FAP. (iv) Fundo Garantidor de Depósitos - Fundo de Desenvolvimento do Sistema Sicoob. (v) Fundo Garantidor de Valores – Fundo Mutuo de Valores.

12. Instrumentos financeiros

O SICOOB CENTRAL UNICOOB opera com diversos instrumentos financeiros, com destaque para disponibilidades, aplicações interfinanceiras de liquidez, títulos e valores mobiliários.

Os instrumentos financeiros ativos e passivos estão registrados no balanço patrimonial a valores contábeis, os quais se aproximam dos valores justos.

No semestre findo em 30 de junho de 2017 e 2016, a cooperativa não realizou operações envolvendo instrumentos financeiros derivativos.

13. Patrimônio líquido

a) Capital Social

O capital social é representado por cotas-partes no valor nominal de R$ 1,00 cada e integralizado por seus cooperados. De acordo com o Estatuto Social cada cooperado tem direito em um voto, independente do número de suas cotas-partes.

No 1º semestre de 2017, a Cooperativa aumentou seu capital social no montante de R$ 1.245 com recursos provenientes da Integralização de Capital para adequação do Capital Mínimo Exigido.

Descrição 30/06/2017 30/06/2016 Capital Social 79.292 78.047 Associados 19 19

b) Reserva Legal

Representada pelas destinações estatutárias das sobras, no percentual de 40%, utilizada para reparar perdas e atender ao desenvolvimento de suas Atividades.

c) Sobras Acumuladas

As sobras são distribuídas e apropriadas conforme Estatuto Social, normas do Banco Central do Brasil e posterior deliberação da Assembléia Geral Ordinária (AGO). Atendendo à instrução do BACEN, por meio da Carta Circular nº 3.224/2006, o Fundo de Assistência Técnica, Educacional e Social – FATES é registrado como exigibilidade, e utilizado em despesas para o qual se destina, conforme a Lei nº 5.764/1971.

15

No exercício de 2016 a Central Unicoob apurou perdas no valor de R$ 6.604 (seis milhões seiscentos e quaro mil reais), as quais foram cobertas com recurso do Fundo de Desenvolvimento Sicoob, conforme decisão da AGO.

14. Resultado de atos não cooperativos

O resultado de atos não cooperativos tem a seguinte composição:

Descrição 2017 2016 Receita de prestação de serviços 2 3 Despesas específicas de atos não cooperativos (1) (1) Resultado operacional 1 2 Receitas (despesas) não operacionais, líquidas (nota 18) 4 3 Lucro antes do imposto de renda e da contribuição social 5 5 Imposto de Renda e Contribuição Social (2) (2) Resultado de atos não cooperativos (lucro líquido) 3 3

15. Receitas (Ingressos) da Intermediação Financeira

Descrição 2017 2016 Rendas De Empréstimos 491 267 Rendas De Aplicações Interfinanceiras De Liquidez 41.616 38.400 Rendas C/ Tít.Valores Mobil.E Instrumentos Financ. 50.968 49.192

TOTAL 93.075 87.859

16. Despesas da Intermediação Financeira

Descrição 2017 2016 Prejuízo com Títulos e Valores Mobiliários (2) - Provisões para operações de crédito 66 9

TOTAL 64 (9)

17. Outros dispêndios/despesas operacionais

Descrição 2017 2016 Receitas(Ingressos) de Prestação de Serviços 2 3 Despesas (Dispêndios) de Pessoal (10.417) (9.927) Outras Despesas (Dispêndios) administrativas (nota 17 a) (5.676) (6.144) Despesas (Dispêndios) tributárias (5) (3) Resultado de Participações em Coligadas e Controladas 2.882 (1.988) Outras Receitas (Ingressos) operacionais (nota 17b) 16.789 14.745 Outras Despesas (Dispêndios) operacionais (nota 17 c) (92.059) (87.219)

TOTAL (88.484) (90.535)

a) Outras Despesas (Dispêndios) administrativas

Descrição 2017 2016 Despesas de agua energia e gás (145) (182) Despesas de alugueis (263) (171) Despesas de comunicações (201) (218) Despesas de manutenção e conservação de bens (64) (42) Despesas de material (127) (79) Despesas de processamento de dados (905) (967) Despesas de promoções e relações públicas (309) (227) Despesas de propaganda e publicidade (8) (20) Despesas de publicações (4) (19) Despesas de seguros (55) (48) Despesas de serviços do sistema financeiro (8) (11) Despesas de serviços de terceiros (341) (973) Despesas de serviços de vigilância e segurança (39) (40) Despesas de serviços técnicos especializados (513) (556) Despesas de transporte (48) (38) Despesas de viagem ao exterior (29) (48)

16

Despesas de viagem no país (747) (899) Outras Despesas administrativas (nota i) (978) (616) Aprovisionamentos e ajustes patrimoniais (352) (502) Despesas de depreciação (542) (487)

TOTAL (5.676) (6.144)

i. Outras Despesas administrativas

Descrição 2017 2016 Livros jornais e revistas (3) (3) Condomínio (35) (9) Contribuição sindical patronal (18) (25) Emolumentos judiciais e cartorários (2) (1) Copa/cozinha (23) (26) Lanches e refeições (53) (55) Uniformes e vestuários (65) (37) Contribuição a oce (10) (6) Taxas da junta comercial - (1) Medicamentos (1) (10) Marcas e patentes - (2) Sistema cooperativista - (402) Mensalidades diversas (255) (29) Microfilmagem de documentos - (2) Assinatura de publicações técnicas (1) - Representações (94) (9) Materiais de limpeza (2) - Rateio de despesa do sicoob confederação (392) - Outras despesas administrativas (24) -

TOTAL (978) (616)

b) Outras Receitas (Ingressos) operacionais

Descrição 2017 2016 Rateio de despesas da central entre filiadas 10.473 11.558 Distribuição de Sobras Confederação 2.787 2.332 Distribuição de Sobras Bancoob 3.328 - Participação desproporcional Corretora Unicoob 0 742 Outras Rendas (Ingressos) operacionais 201 113

TOTAL 16.789 14.745

c) Outras Despesas (Dispêndios) operacionais

Descrição 2017 2016 Rateio Centralização Financeira Cooperativas (90.594) (84.522) Rateio Centralização Financeira Fundos (1.443) (804) Contribuição Fundo de Gestão de Bens - (1.873) Outras Despesas (Dispêndios) operacionais (22) (20)

TOTAL (92.059) (87.219)

18. Resultado não operacional

Descrição 2017 2016 Outras Receitas Não Operacionais 5 3 Outras Despesas Não Operacionais (1) -

Resultado Líquido 4 3

19. Partes Relacionadas

As transações com partes relacionadas referem-se basicamente ao passivo relacionado com a Centralização Financeira das cooperativas (Nota 12), ao rateio das despesas do Sicoob Central PR (Nota 19) e ao rateio da remuneração do saldo médio da Centralização Financeira. a) Remuneração da Centralização Financeira

17

As cooperativas singulares recebem mensalmente da Central da Cooperativa, a remuneração proveniente dos recursos mantidos na Centralização Financeira. Esses recursos são aplicados em Fundos de Investimento e Títulos do Governo e a remuneração é rateada entre as cooperativas filiadas à Central com base no saldo médio mensal mantido na Centralização Financeira.

Descrição 30/06/2017 30/06/2016 Sicoob Metropolitano 24.402 22.986 Sicoob Vale do Iguaçu 4.455 3.784 Sicoob Três Fronteiras 2.934 2.516 Sicoob Meridional 8.577 8.469 Sicoob Norte PR 12.193 12.883 Sicoob Noroeste do PR 2.783 1.941 Sicoob Sul 9.081 7.080 Sicoob Credicapital 7.559 5.861 Sicoob Aliança 5.601 4.894 Sicoob Arenito 3.835 3.437 Sicoob Marechal 1.237 1.238 Sicoob Integrado 3.306 2.653 Sicoob Horizonte 2.392 1.907 Sicoob Médio Oeste 541 564 Sicoob Credempresas 251 357 Sicoob Cooesa 237 408 Sicoob Unidas 101 190 Sicoob Coimppa 870 543 Sicoob Vales Itajaí Itapocú - 2.624 Sicoob Transamazônica 53 23 Fundo de Ampara ao PAC 712 670 Fundo de Comunicação e Marketing 144 134 Fundo de Valores 136 -

TOTAL 92.395 85.162

b) Recebimento Distribuição de sobras

Descrição 30/06/2017 30/06/2016 Distribuição de Sobras Sicoob Confederação 2.787 2.332 Distribuição de Sobras Bancoob 3.328 2.445

TOTAL 6.115 4.777

c) Rateio das despesas As despesas da Cooperativa são rateadas mensalmente para as cooperativas a ela filiadas de acordo com os critérios abaixo: (i) Despesas de pessoal alocáveis - o valor total dos custos com pessoal é dividido de acordo com

os indicadores preestabelecidos.

(ii) Despesas fixas e de diretoria - divididas em partes iguais para as cooperativas, considerando-se quantidade de singulares.

(iii) Demais despesas não alocáveis - as despesas não alocáveis vão compor o valor global, sendo rateadas pelo critério de 50% proporcional aos recursos administrados e 50% pela carteira de crédito.

Descrição 30/06/2017 30/06/2016

Sicoob Metropolitano 1.395 1.399 Sicoob Vale do Iguaçu 456 571 Sicoob Três Fronteiras 482 530 Sicoob Meridional 565 670 Sicoob Norte PR 1.295 1.478 Sicoob Noroeste do PR 611 672 Sicoob Sul 947 914 Sicoob Credicapital 779 812 Sicoob Aliança 579 668 Sicoob Arenito 406 522 Sicoob Marechal 327 419

18

Sicoob Integrado 548 621 Sicoob Horizonte 405 426 Sicoob Médio Oeste 311 442 Sicoob Credempresas 263 155 Sicoob Cooesa 313 180 Sicoob Unidas 342 194 Sicoob Coimppa 376 279 Sicoob Transamazônica 14 - Sicoob Vales Itajaí Itapocú - 606

TOTAL 10.414 11.588

d) Remunerações de partes relacionadas As transações com partes relacionadas refere-se à remuneração recebida pelo pessoal-chave da administração, isto é, pessoas que têm autoridade e responsabilidade de planejar, dirigir e controlar as atividades da Cooperativa, inclusive diretores e executivos da mesma. Compõem os valores dessa remuneração todos os benefícios de curto prazo e pós-emprego concedidos pela Cooperativa ao pessoal-chave da administração, em troca dos serviços que lhe são prestados.

Descrição 30/06/2017 30/06/2016 Remuneração de empregados e administradores - pessoas-chave 2.544 2.814

20. Contingências Passivas

Segundo a assessoria jurídica do SICOOB CENTRAL UNICOOB, dos processos judiciais em que figura como pólo passivo, foi classificada como perda possível 01 processo, totalizando R$ 60 mil, e classificadas como perdas prováveis 02 processos, totalizando R$ 42 mil.

21. Gerenciamento de Risco

21. 1 Risco operacional

O risco operacional é a possibilidade de ocorrência de perdas resultantes de falhas, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos.

O gerenciamento do risco operacional do SICOOB CENTRAL UNICOOB objetiva garantir a aderência às normas vigentes e minimizar o risco operacional, por meio da adoção de boas práticas de gestão de riscos, na forma instruída na Resolução CMN 3.380/2006.

Conforme preceitua o artigo 11 da Resolução CMN 3.721/2009, o SICOOB CENTRAL UNICOOB aderiu à estrutura única de gestão do risco operacional do SICOOB, centralizada no SICOOB CONFEDERAÇÃO, a qual se encontra evidenciada em relatório disponível no sitio eletrônico www.sicoob.com.br.

O processo de gerenciamento do risco operacional do SICOOB CENTRAL UNICOOB consiste na avaliação qualitativa dos riscos objetivando a melhoria continua dos processos.

O uso da Lista de Verificação de Conformidade (LVC), tem por objetivo identificar situações de risco de não conformidade, que depois de identificadas são cadastradas no Sistema de Controles Internos e Riscos Operacionais (Scir).

As informações cadastradas no Sistema de Controles Internos e Riscos Operacionais (Scir) são mantidas em banco de dados fornecido pelo SICOOB CONFEDERAÇÃO.

A documentação que evidencia a efetividade, a tempestividade e a conformidade das ações para tratamento dos riscos operacionais, bem como as informações referentes às perdas associadas ao risco operacional são registradas e mantidas no SICOOB CENTRAL UNICOOB sob a supervisão do SICOOB CONFEDERAÇÃO.

19

Para as situações de risco identificadas são estabelecidos planos de ação, com a aprovação da Diretoria Executiva, que são registrados em sistema próprio para acompanhamento pelo Agente de Controles Internos e Riscos (ACIR).

Não obstante a centralização do gerenciamento do risco operacional, o SICOOB CENTRAL UNICOOB possui estrutura compatível com a natureza das operações, a complexidade dos produtos e serviços oferecidos e é proporcional à dimensão da exposição ao risco operacional.

21.2 Risco de Mercado e de Liquidez

O gerenciamento dos riscos de mercado e de liquidez do SICOOB CENTRAL UNICOOB objetiva garantir a aderência às normas vigentes e minimizar os riscos de mercado e de liquidez, por meio das boas práticas de gestão de riscos, na forma instruída na Resolução CMN 3.464/2007 e 4.090/2012.

Conforme preceitua o artigo 11 da Resolução CMN 3.721/2009, o SICOOB CENTRAL UNICOOB aderiu à estrutura única de gestão dos riscos de mercado e de liquidez do Sicoob, centralizada no BANCOOB, que pode ser evidenciada em relatório disponível no sítio eletrônico www.sicoob.com.br.

No gerenciamento do risco de mercado são adotados procedimentos padronizados de identificação de fatores de risco, de classificação da carteira de negociação (trading) e não negociação (banking), de mensuração do risco de mercado, de estabelecimento de limites de risco, de testes de stress e de aderência do modelo de mensuração de risco (backtesting).

No gerenciamento do risco de liquidez são adotados procedimentos para identificar, avaliar, monitorar e controlar a exposição ao risco de liquidez, limite mínimo de liquidez, fluxo de caixa projetado, testes de stress e planos de contingência.

Não obstante a centralização do gerenciamento do risco de mercado e de liquidez, o SICOOB CENTRAL UNICOOB possui estrutura compatível com a natureza das operações e com a complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição ao risco de mercado da entidade.

21.3 Risco de Crédito

O risco de crédito é a possibilidade da contraparte não honrar o compromisso contratado e, também, da degradação da qualidade do crédito.

O gerenciamento de risco de crédito do SICOOB CENTRAL UNICOOB objetiva garantir a aderência às normas vigentes, maximizar o uso do capital e minimizar os riscos envolvidos nos negócios de crédito por meio das boas práticas de gestão de riscos.

Conforme preceitua o artigo 10 da Resolução CMN 3.721/2009, o SICOOB CENTRAL UNICOOB aderiu à estrutura única de gestão do risco de crédito do SICOOB, centralizada no BANCOOB, a qual se encontra evidenciada em relatório disponível no sitio eletrônico www.sicoob.com.br.

Compete ao gestor a padronização de processos, de metodologias de análises de risco de clientes e de operações, de criação e de manutenção de política única de risco de crédito para o SICOOB, além do monitoramento das carteiras de crédito das cooperativas.

Não obstante a centralização do gerenciamento de risco de crédito, o SICOOB CENTRAL UNICOOB possui estrutura compatível com a natureza das operações, a complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição ao risco de crédito da entidade.

21.4 Gerenciamento de capital

A estrutura de gerenciamento de capital do SICOOB CENTRAL UNICOOB objetiva garantir a aderência às normas vigentes e minimizar o risco de insuficiência de capital para fazer face aos riscos

20

em que a entidade está exposta, por meio das boas práticas de gestão de capital, na forma instruída na Resolução CMN 3.988/2011.

Conforme preceitua o artigo 9 da Resolução CMN 3.988/2011, SICOOB CENTRAL UNICOOB aderiu à estrutura única de gerenciamento de capital do SICOOB, centralizada no SICOOB CONFEDERAÇÃO, a qual se encontra evidenciada em relatório disponível no sitio eletrônico www.sicoob.com.br.

O gerenciamento de capital centralizado consiste em um processo continuo de monitoramento do capital, e é realizado pelas entidades do SICOOB com objetivo de:

(a) Avaliar a necessidade de capital para fazer face aos riscos a que as entidades do SICOOB estão sujeitas;

(b) Planejar metas e necessidade de capital, considerando os objetivos estratégicos das entidades do SICOOB; e

(c) Adotar postura prospectiva, antecipando a necessidade de capital decorrente de possíveis mudanças nas condições de mercado.

Adicionalmente são realizadas também simulações de eventos severos em condições extremas de mercado, com a consequente avaliação de seus impactos no capital das entidades do SICOOB.

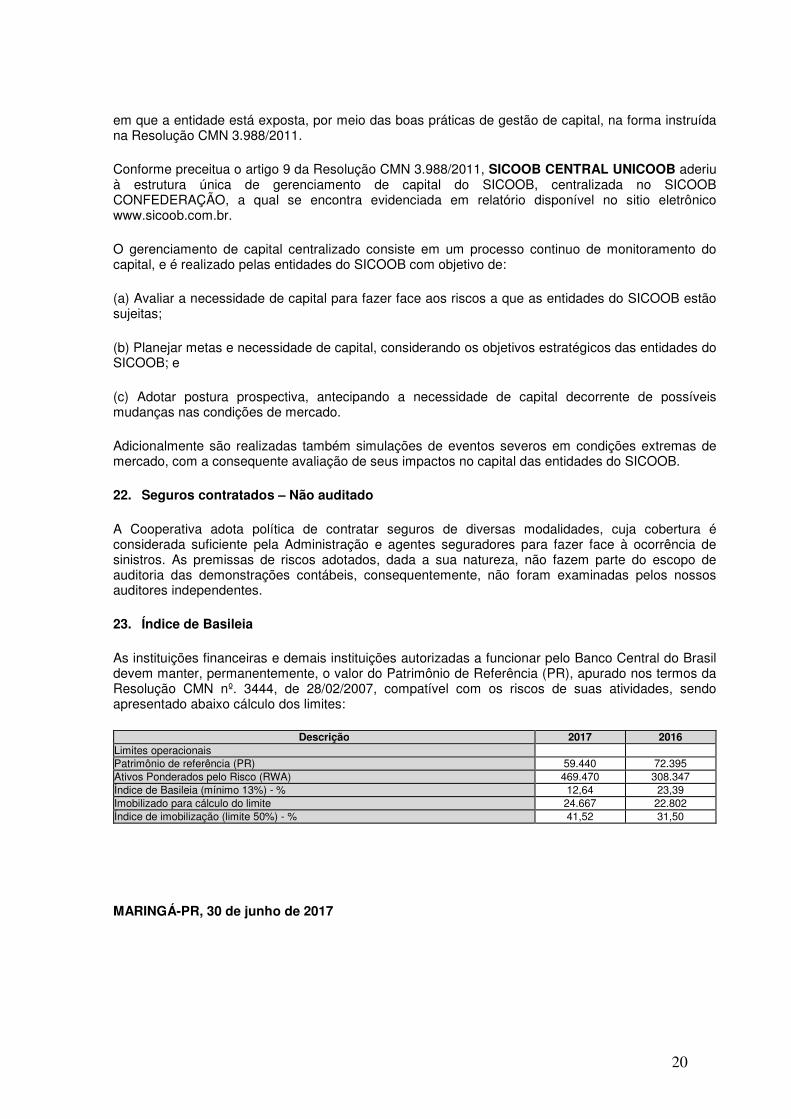

22. Seguros contratados – Não auditado

A Cooperativa adota política de contratar seguros de diversas modalidades, cuja cobertura é considerada suficiente pela Administração e agentes seguradores para fazer face à ocorrência de sinistros. As premissas de riscos adotados, dada a sua natureza, não fazem parte do escopo de auditoria das demonstrações contábeis, consequentemente, não foram examinadas pelos nossos auditores independentes.

23. Índice de Basileia

As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem manter, permanentemente, o valor do Patrimônio de Referência (PR), apurado nos termos da Resolução CMN nº. 3444, de 28/02/2007, compatível com os riscos de suas atividades, sendo apresentado abaixo cálculo dos limites:

Descrição 2017 2016 Limites operacionais Patrimônio de referência (PR) 59.440 72.395 Ativos Ponderados pelo Risco (RWA) 469.470 308.347 Índice de Basileia (mínimo 13%) - % 12,64 23,39 Imobilizado para cálculo do limite 24.667 22.802 Índice de imobilização (limite 50%) - % 41,52 31,50

MARINGÁ-PR, 30 de junho de 2017

21

MARINO DELGADO GABRIEL AMAURI MATTANA

DIRETOR PRESIDENTE CONTADOR

CRC: 064071/O-8 PR

RELATÓRIO DE AUDITORIA SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Ao Conselho de Administração e à Diretoria Executiva da Central das Cooperativas de Crédito Unicoob - Sicoob Central Unicoob Maringá - PR

Opinião

Examinamos as demonstrações contábeis da Central das Cooperativas de Crédito Unicoob - Sicoob Central Unicoob, que compreendem o balanço patrimonial em 30 de junho de 2017 e as respectivas demonstrações de sobras ou perdas, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre findo naquela data, bem como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis. Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Central das Cooperativas de Crédito Unicoob - Sicoob Central Unicoob, em 30 de junho de 2017, o desempenho de suas operações e os seus fluxos de caixa para o semestre findo nessa data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir, intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis”. Somos independentes em relação à cooperativa, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Outros assuntos

Apresentação dos valores correspondentes ao semestre encerrado em 30 de junho de 2016

Os valores correspondentes à data base 30 de junho de 2016, apresentados para fins de comparação nas demonstrações contábeis da cooperativa foram auditadas por outros auditores independentes, que emitiram opinião sem ressalva datada de 18 de agosto de 2016. Outras informações que acompanham as demonstrações contábeis e o relatório do auditor

A administração da cooperativa é responsável por essas outras informações que compreendem o Relatório da Administração. Nossa opinião sobre as demonstrações contábeis não abrange o Relatório da Administração e não expressamos qualquer forma de conclusão de auditoria sobre esse relatório. Em conexão com a auditoria das demonstrações contábeis, nossa responsabilidade é a de ler o Relatório da Administração e, ao fazê-lo, considerar se esse relatório está, de forma relevante,

inconsistente com as demonstrações contábeis ou com o nosso conhecimento obtido na auditoria ou, de outra forma, aparenta estar distorcido de forma relevante. Se, com base no trabalho realizado, concluirmos que há distorção relevante no Relatório da Administração, somos requeridos a comunicar esse fato. Não temos nada a relatar a este respeito.

Responsabilidades da administração e da governança pelas demonstrações contábeis

A administração é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação da capacidade de a cooperativa continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que a administração pretenda liquidar a cooperativa ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações. Os responsáveis pela governança da cooperativa são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis. Responsabilidades do auditor pela auditoria das demonstrações contábeis

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis. Como parte de uma auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional, e mantemos ceticismo profissional ao longo da auditoria. Além disso:

� Identificamos e avaliamos o risco de distorção relevante nas demonstrações contábeis, independente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, e conluio, falsificação, omissão ou representações falsas intencionais.

� Obtemos o entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados nas circunstâncias, mas não com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da cooperativa.

� Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração.

� Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza significativa em relação a eventos ou circunstâncias que possam levantar dúvida significativa em relação a capacidade de continuidade operacional da cooperativa. Se concluirmos que existe incerteza significativa devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a cooperativa a não mais se manter em continuidade operacional.

� Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se as demonstrações contábeis representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos.

São Paulo/SP, 28 de agosto de 2017.

Edimilson Artilha Vieira Contador – CRC – SP 280575/O CNAI 4.726

Maringá / PR, 28 de Agosto de 2017.

Na qualidade de membros do Conselho Fiscal da Central das Cooperativas de Crédito Unicoob e no exercício das

atribuições legais e estatutárias, examinamos as Demonstrações Financeiras compreendendo: Balanço Patrimonial,

Demonstração de Sobras ou Perdas, Demonstração das Mutações do Patrimônio Líquido, Demonstração do Fluxo de

Caixa, Notas Explicativas e demais demonstrativos, e o Respectivo Parecer dos Auditores Independentes,

documentos relativos ao semestre findo em 30 de junho de 2017.

PARECER DO CONSELHO FISCAL

Com base nos nossos exames e no Parecer da Auditoria Independente, emitido pela Confederação Nacional de

Auditoria Cooperativa - CNAC, somos da opinião de que as mencionadas demonstrações merecem a aprovação dos

associados.

Atenciosamente,

RAFAEL BENJAMIM CARGNIN FL.

LINDONES ANTONIO COLFERAI WALDIR ARMELINO CAMPANA

Conselheiro Fiscal Conselheiro Fiscal

Conselheiro Fiscal