modelo contábil para mes e epp procedimentos - …€¦ · para mes e epp - critérios e...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Palestra OTG 1000 -

Modelo Contábil para MEs e EPP

- critérios e procedimentos

Elaborado por:

Elias da Silveira Cerqueira

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Março/2016 eX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Orientação Técnica Geral - OTG 1.000 de 21/10/2015

Modelo Contábil para ME e EPP –Critérios e Procedimentos

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

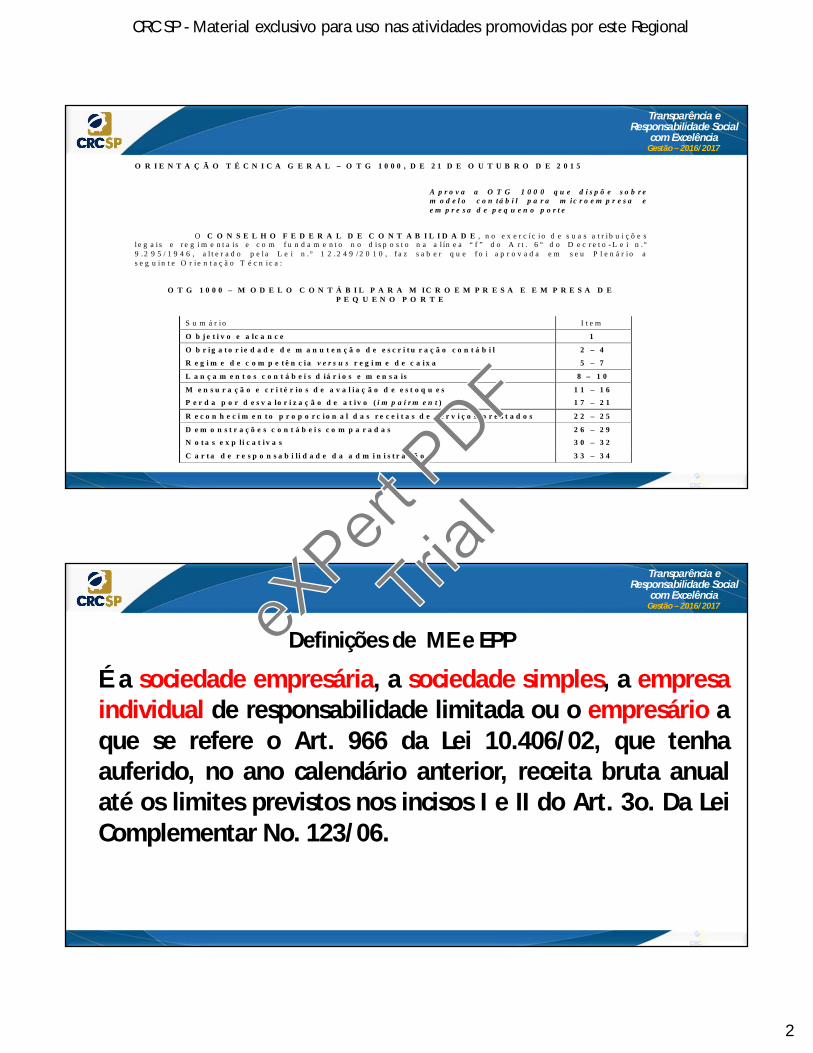

O R I E N T A Ç Ã O T É C N I C A G E R A L – O T G 1 0 0 0 , D E 2 1 D E O U T U B R O D E 2 0 1 5

A p r o v a a O T G 1 0 0 0 q u e d i s p õ e s o b r e m o d e l o c o n t á b i l p a r a m i c r o e m p r e s a e e m p r e s a d e p e q u e n o p o r t e

O C O N S E L H O F E D E R A L D E C O N T A B I L I D A D E , n o e x e r c í c i o d e s u a s a t r i b u i ç õ e s l e g a i s e r e g i m e n t a is e c o m f u n d a m e n t o n o d i s p o s t o n a a l ín e a “ f ” d o A r t . 6 º d o D e c r e t o - L e i n . º 9 . 2 9 5 / 1 9 4 6 , a l t e r a d o p e l a L e i n . º 1 2 . 2 4 9 / 2 0 1 0 , f a z s a b e r q u e f o i a p r o v a d a e m s e u P l e n á r i o a s e g u i n t e O r i e n t a ç ã o T é c n i c a :

O T G 1 0 0 0 – M O D E L O C O N T Á B I L P A R A M IC R O E M P R E S A E E M P R E S A D E P E Q U E N O P O R T E

S u m á r i o I t e m

O b j e t i v o e a lc a n c e 1

O b r i g a t o r i e d a d e d e m a n u t e n ç ã o d e e s c r i t u r a ç ã o c o n t á b i l 2 – 4

R e g i m e d e c o m p e t ê n c i a v e r s u s r e g i m e d e c a i x a 5 – 7

L a n ç a m e n t o s c o n t á b e i s d iá r i o s e m e n s a is 8 – 1 0

M e n s u r a ç ã o e c r i t é r io s d e a v a l i a ç ã o d e e s t o q u e s 1 1 – 1 6

P e r d a p o r d e s v a lo r i z a ç ã o d e a t i v o ( i m p a i r m e n t ) 1 7 – 2 1

R e c o n h e c i m e n t o p r o p o r c i o n a l d a s r e c e i t a s d e s e r v i ç o s p r e s t a d o s 2 2 – 2 5

D e m o n s t r a ç õ e s c o n t á b e i s c o m p a r a d a s 2 6 – 2 9

N o t a s e x p li c a t i v a s 3 0 – 3 2

C a r t a d e r e s p o n s a b i l i d a d e d a a d m i n i s t r a ç ã o 3 3 – 3 4

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Definições de ME e EPP

É a sociedade empresária, a sociedade simples, a empresaindividual de responsabilidade limitada ou o empresário aque se refere o Art. 966 da Lei 10.406/02, que tenhaauferido, no ano calendário anterior, receita bruta anualaté os limites previstos nos incisos I e II do Art. 3o. Da LeiComplementar No. 123/06.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

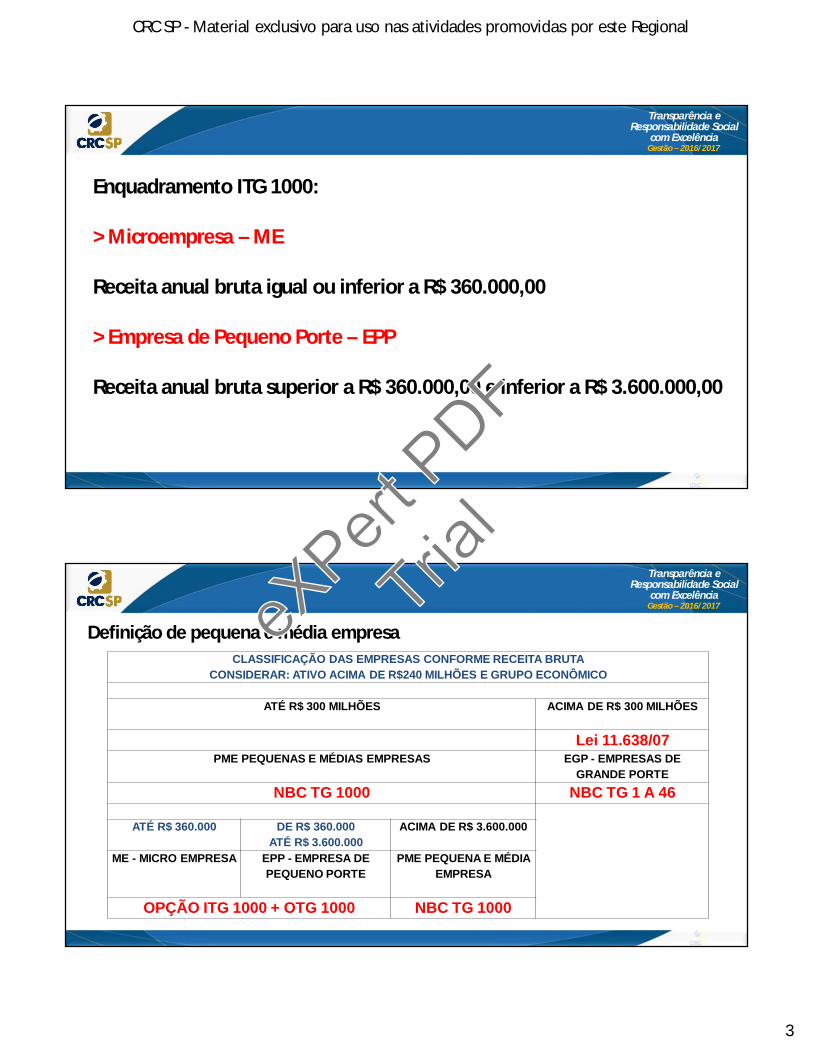

Enquadramento ITG 1000:

> Microempresa – ME

Receita anual bruta igual ou inferior a R$ 360.000,00

> Empresa de Pequeno Porte – EPP

Receita anual bruta superior a R$ 360.000,00 e inferior a R$ 3.600.000,00

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Definição de pequena e média empresaCLASSIFICAÇÃO DAS EMPRESAS CONFORME RECEITA BRUTA

CONSIDERAR: ATIVO ACIMA DE R$240 MILHÕES E GRUPO ECONÔMICO

ATÉ R$ 300 MILHÕES ACIMA DE R$ 300 MILHÕES

Lei 11.638/07PME PEQUENAS E MÉDIAS EMPRESAS EGP - EMPRESAS DE

GRANDE PORTENBC TG 1000 NBC TG 1 A 46

ATÉ R$ 360.000 DE R$ 360.000ATÉ R$ 3.600.000

ACIMA DE R$ 3.600.000

ME - MICRO EMPRESA EPP - EMPRESA DE PEQUENO PORTE

PME PEQUENA E MÉDIA EMPRESA

OPÇÃO ITG 1000 + OTG 1000 NBC TG 1000

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

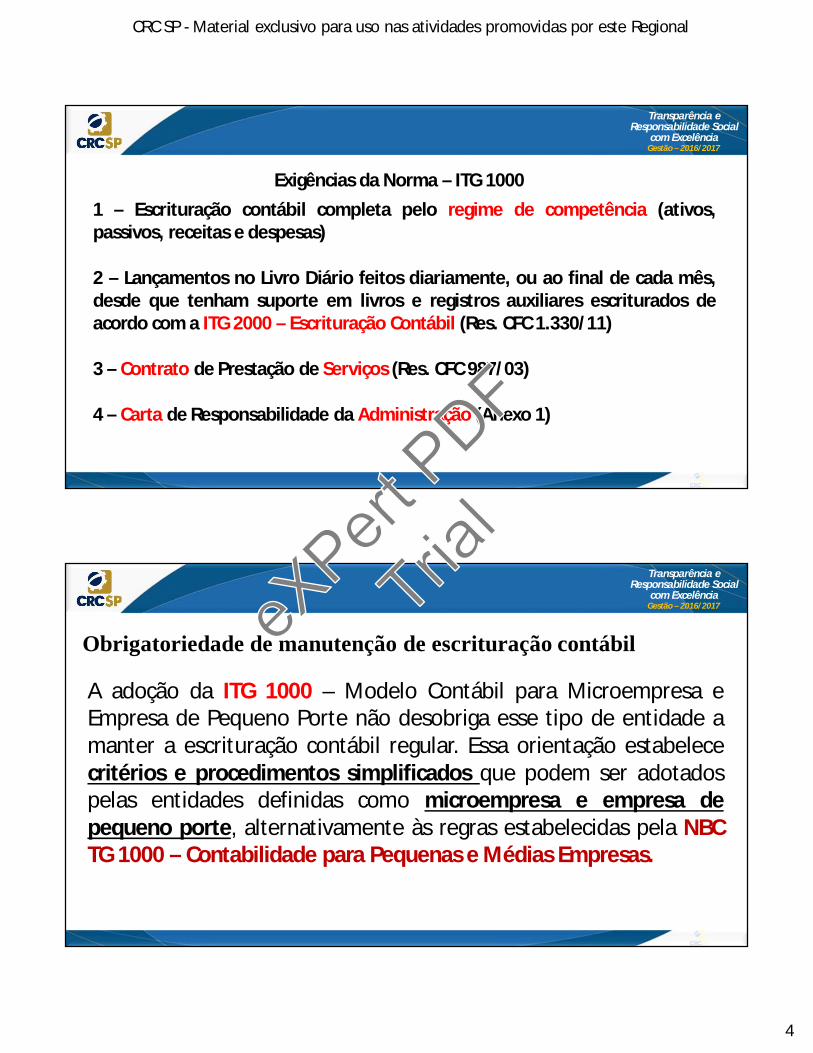

Exigências da Norma – ITG 10001 – Escrituração contábil completa pelo regime de competência (ativos,passivos, receitas e despesas)

2 – Lançamentos no Livro Diário feitos diariamente, ou ao final de cada mês,desde que tenham suporte em livros e registros auxiliares escriturados deacordo com a ITG 2000 – Escrituração Contábil (Res. CFC 1.330/11)

3 – Contrato de Prestação de Serviços (Res. CFC 987/03)

4 – Carta de Responsabilidade da Administração (Anexo 1)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Obrigatoriedade de manutenção de escrituração contábil

A adoção da ITG 1000 – Modelo Contábil para Microempresa eEmpresa de Pequeno Porte não desobriga esse tipo de entidade amanter a escrituração contábil regular. Essa orientação estabelececritérios e procedimentos simplificados que podem ser adotadospelas entidades definidas como microempresa e empresa depequeno porte, alternativamente às regras estabelecidas pela NBCTG 1000 – Contabilidade para Pequenas e Médias Empresas.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

A ITG 1000 alcança todas as microempresas e empresas depequeno porte, mesmo aquelas que não estão enquadradas noregime tributário do Simples Nacional, conforme Art. 65 daResolução do Comitê Gestor do Simples Nacional n.º 94, de 29 denovembro de 2011 (Res CGSN n.º 94/2011): “A ME ou EPP optantepelo Simples Nacional poderá, opcionalmente, adotar acontabilidade simplificada para os registros e controles dasoperações realizadas, atendendo-se às disposições previstasno Código Civil e nas Normas Brasileiras de Contabilidadeeditadas pelo Conselho Federal de Contabilidade”.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Regime de competência versus regime de caixa

ITG 1000 estabelece que a escrituração contábil deve serrealizada com observância aos Princípios de Contabilidade,aprovados pela Resolução CFC n.º 750/1993, e as receitasrealizadas, bem como as despesas e os custos incorridos noperíodo devem ser escriturados contabilmente, pela microempresae empresa de pequeno porte, de acordo com o regime decompetência.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

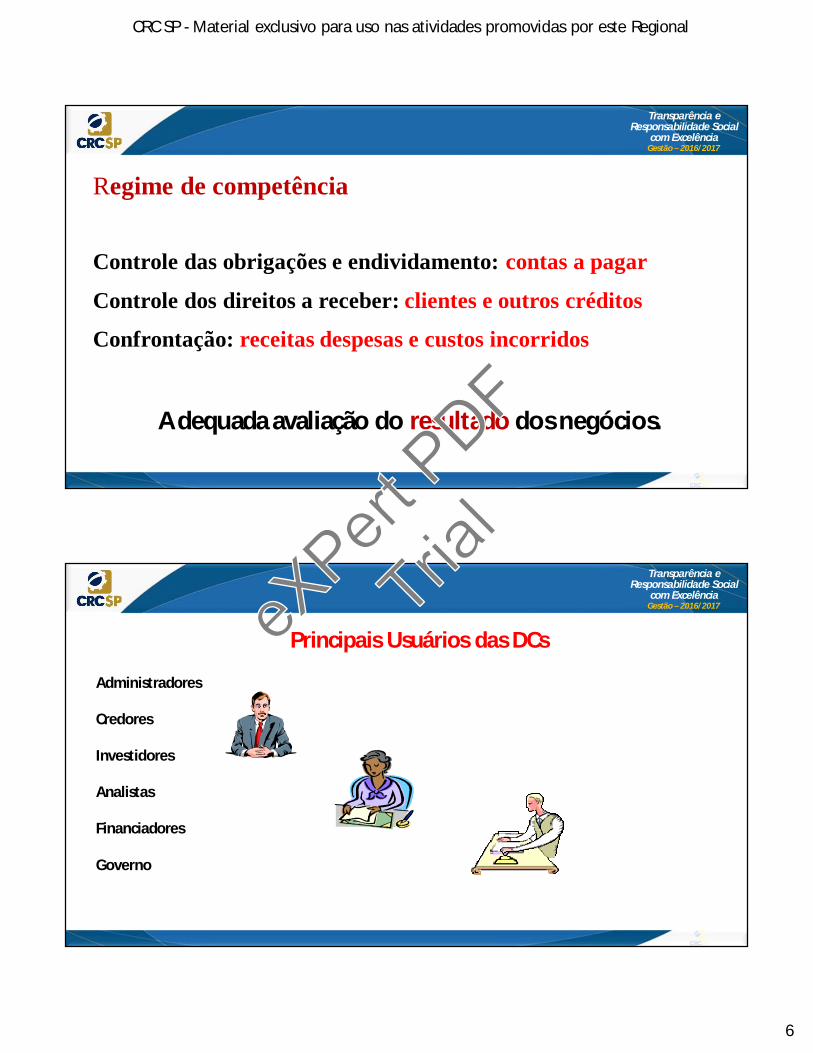

Regime de competência

Controle das obrigações e endividamento: contas a pagar

Controle dos direitos a receber: clientes e outros créditos

Confrontação: receitas despesas e custos incorridos

Adequada avaliação do resultado dos negócios.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Administradores

Credores

Investidores

Analistas

Financiadores

Governo

Principais Usuários das DCseXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Lançamentos contábeis diários e mensais

A ITG 1000 estabelece que os lançamentos contábeis no LivroDiário devem ser feitos diariamente.

(permitido que os lançamentos sejam feitos ao final de cada mês, desde que tenham como suporte os livros ou outros registros auxiliares escriturados em conformidade com a ITG 2000 – Escrituração Contábil, aprovada pela Res

CFC n.º 1.330/2011)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

A ITG 2000 permite lançamentos contábeis mensais, desde que sejamfeitos com base na escrituração diária realizada em outros livros auxiliares,exigidos em face do segmento econômico de atuação da entidade tais como:

Livro Registro de EntradasLivro Registro de InventárioLivro Registro dos Serviços Prestados

Obs: os arquivos eletrônicos dos lançamentos diários nos livros fiscais podem serutilizados para fins da escrituração contábil por meio de “exportação” e“importação” de arquivos entre os sistemas informatizados de escrituração.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

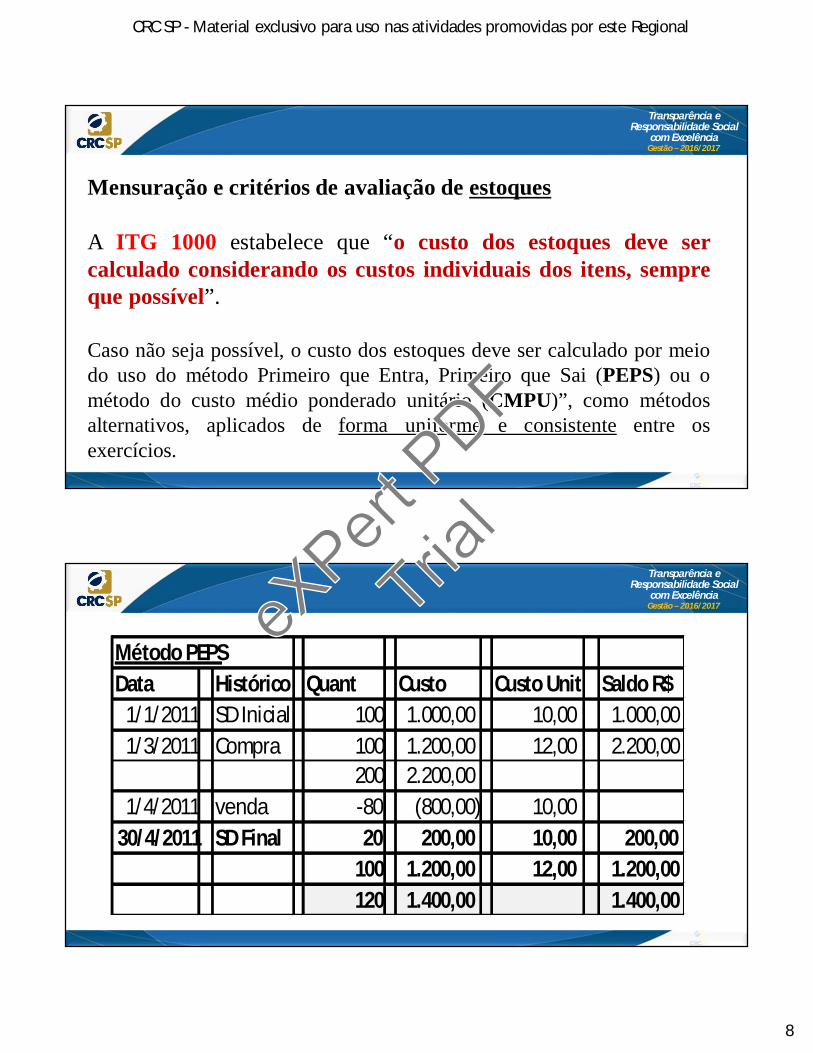

Mensuração e critérios de avaliação de estoques

A ITG 1000 estabelece que “o custo dos estoques deve sercalculado considerando os custos individuais dos itens, sempreque possível”.

Caso não seja possível, o custo dos estoques deve ser calculado por meiodo uso do método Primeiro que Entra, Primeiro que Sai (PEPS) ou ométodo do custo médio ponderado unitário (CMPU)”, como métodosalternativos, aplicados de forma uniforme e consistente entre osexercícios.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Método PEPSData Histórico Quant Custo Custo Unit Saldo R$

1/1/2011 SD Inicial 100 1.000,00 10,00 1.000,00 1/3/2011 Compra 100 1.200,00 12,00 2.200,00

200 2.200,00 1/4/2011 venda -80 (800,00) 10,00

30/4/2011 SD Final 20 200,00 10,00 200,00 100 1.200,00 12,00 1.200,00 120 1.400,00 1.400,00

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

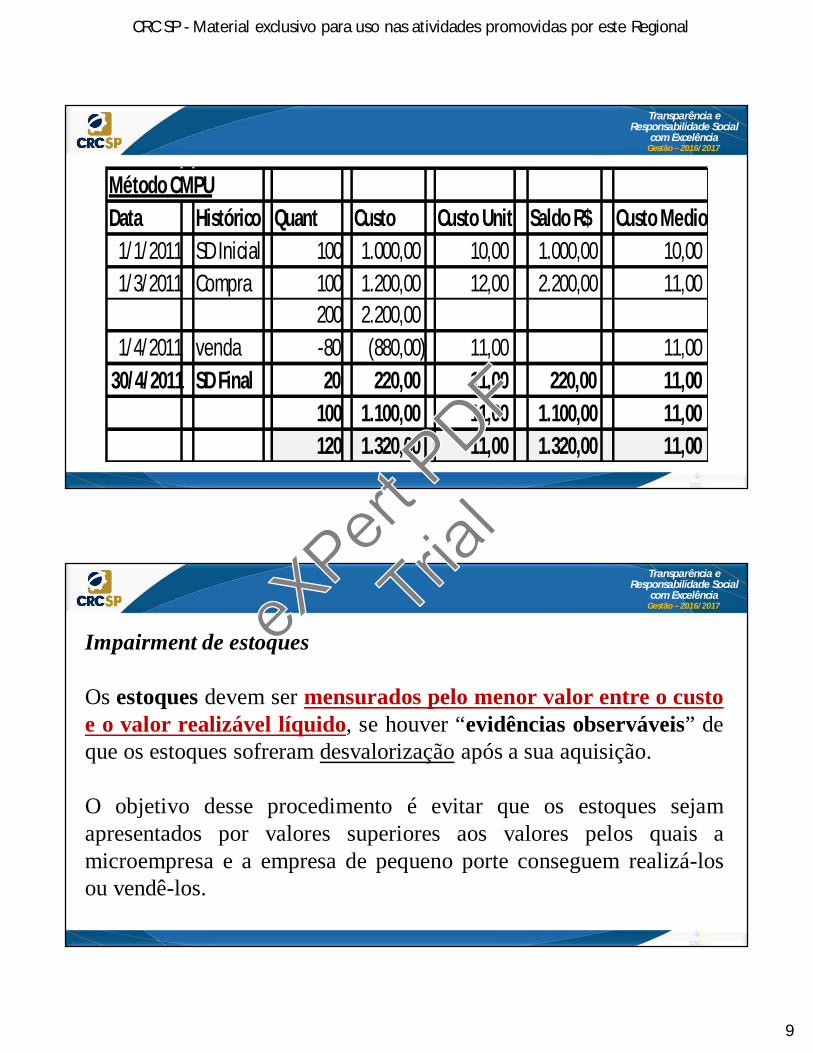

Método CMPUData Histórico Quant Custo Custo Unit Saldo R$ Custo Medio

1/1/2011 SD Inicial 100 1.000,00 10,00 1.000,00 10,00 1/3/2011 Compra 100 1.200,00 12,00 2.200,00 11,00

200 2.200,00 1/4/2011 venda -80 (880,00) 11,00 11,00

30/4/2011 SD Final 20 220,00 11,00 220,00 11,00 100 1.100,00 11,00 1.100,00 11,00 120 1.320,00 11,00 1.320,00 11,00

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Impairment de estoques

Os estoques devem ser mensurados pelo menor valor entre o custoe o valor realizável líquido, se houver “evidências observáveis” deque os estoques sofreram desvalorização após a sua aquisição.

O objetivo desse procedimento é evitar que os estoques sejamapresentados por valores superiores aos valores pelos quais amicroempresa e a empresa de pequeno porte conseguem realizá-losou vendê-los.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

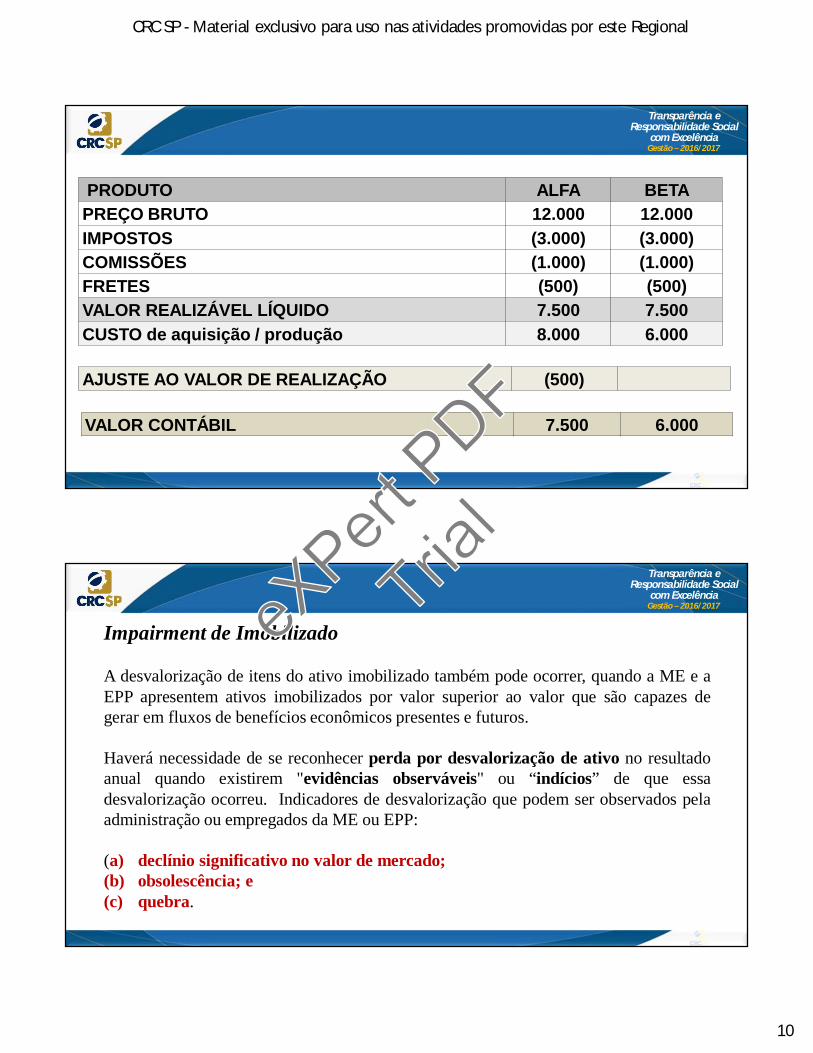

PRODUTO ALFA BETAPREÇO BRUTO 12.000 12.000IMPOSTOS (3.000) (3.000)COMISSÕES (1.000) (1.000)FRETES (500) (500)VALOR REALIZÁVEL LÍQUIDO 7.500 7.500CUSTO de aquisição / produção 8.000 6.000

AJUSTE AO VALOR DE REALIZAÇÃO (500)

VALOR CONTÁBIL 7.500 6.000

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Impairment de Imobilizado

A desvalorização de itens do ativo imobilizado também pode ocorrer, quando a ME e aEPP apresentem ativos imobilizados por valor superior ao valor que são capazes degerar em fluxos de benefícios econômicos presentes e futuros.

Haverá necessidade de se reconhecer perda por desvalorização de ativo no resultadoanual quando existirem "evidências observáveis" ou “indícios” de que essadesvalorização ocorreu. Indicadores de desvalorização que podem ser observados pelaadministração ou empregados da ME ou EPP:

(a) declínio significativo no valor de mercado;(b) obsolescência; e(c) quebra.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

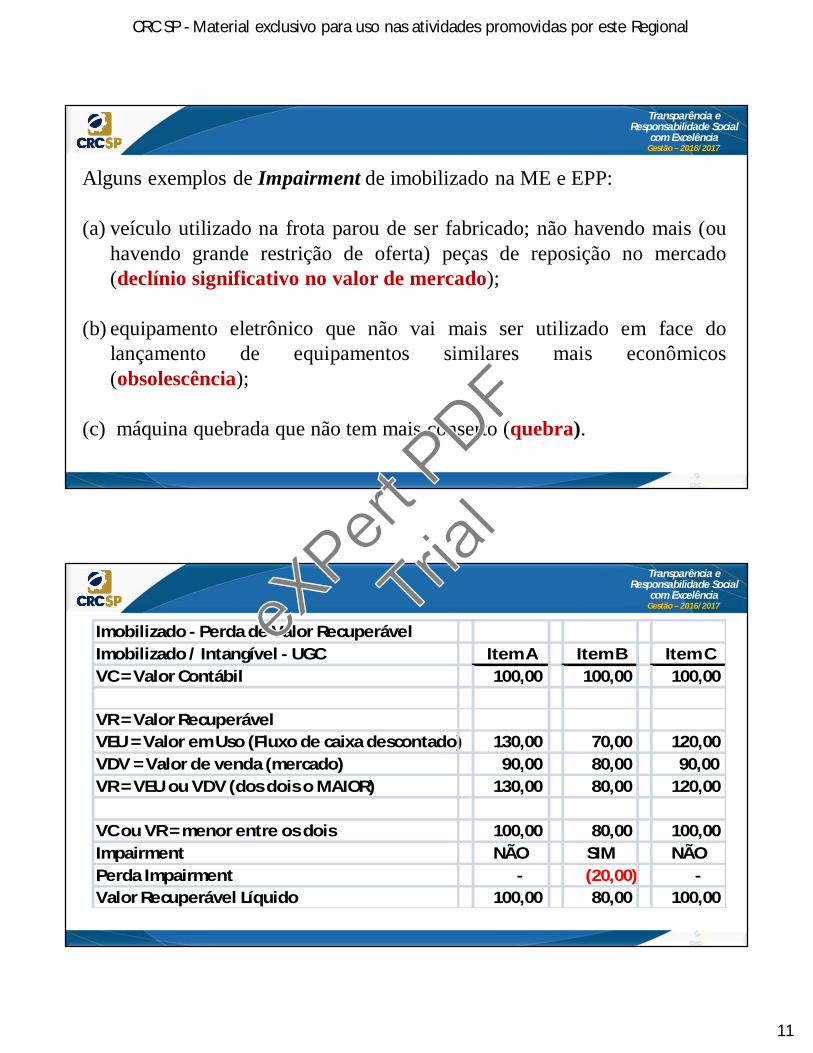

Alguns exemplos de Impairment de imobilizado na ME e EPP:

(a) veículo utilizado na frota parou de ser fabricado; não havendo mais (ouhavendo grande restrição de oferta) peças de reposição no mercado(declínio significativo no valor de mercado);

(b) equipamento eletrônico que não vai mais ser utilizado em face dolançamento de equipamentos similares mais econômicos(obsolescência);

(c) máquina quebrada que não tem mais conserto (quebra).

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Imobilizado - Perda de Valor RecuperávelImobilizado / Intangível - UGC Item A Item B Item CVC = Valor Contábil 100,00 100,00 100,00

VR = Valor RecuperávelVEU = Valor em Uso (Fluxo de caixa descontado) 130,00 70,00 120,00 VDV = Valor de venda (mercado) 90,00 80,00 90,00 VR = VEU ou VDV (dos dois o MAIOR) 130,00 80,00 120,00

VC ou VR = menor entre os dois 100,00 80,00 100,00 Impairment NÃO SIM NÃOPerda Impairment - (20,00) - Valor Recuperável Líquido 100,00 80,00 100,00

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

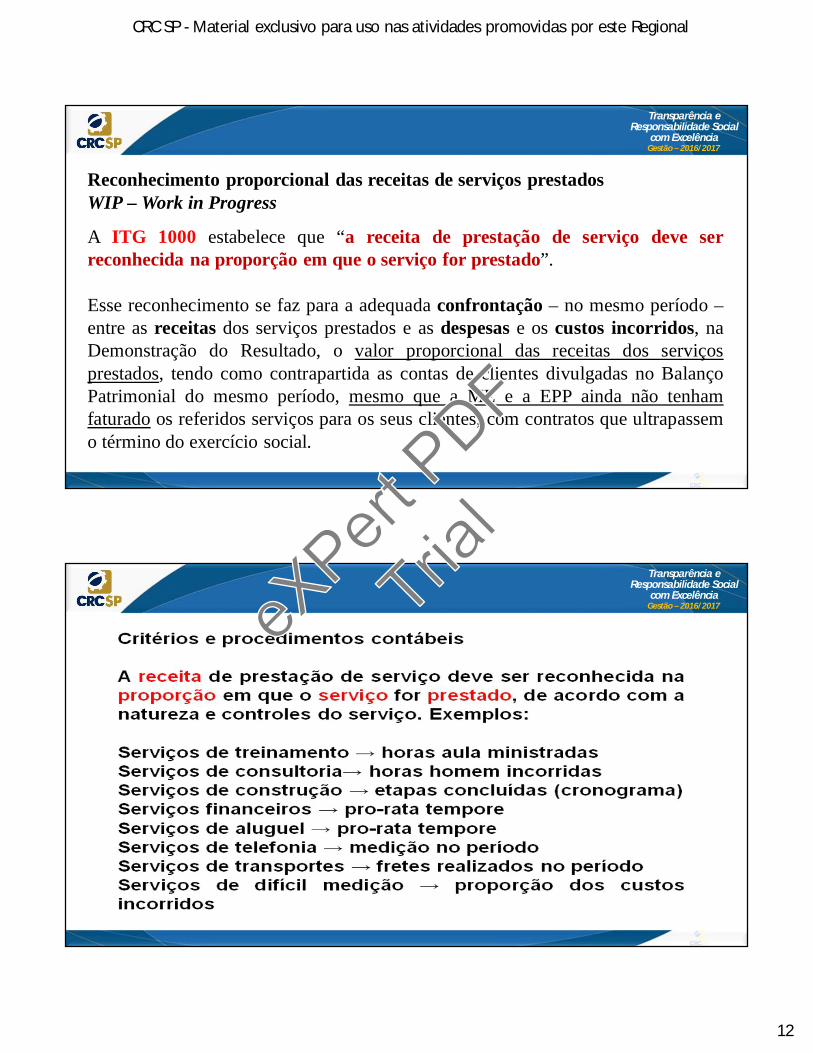

Reconhecimento proporcional das receitas de serviços prestadosWIP – Work in Progress

A ITG 1000 estabelece que “a receita de prestação de serviço deve serreconhecida na proporção em que o serviço for prestado”.

Esse reconhecimento se faz para a adequada confrontação – no mesmo período –entre as receitas dos serviços prestados e as despesas e os custos incorridos, naDemonstração do Resultado, o valor proporcional das receitas dos serviçosprestados, tendo como contrapartida as contas de clientes divulgadas no BalançoPatrimonial do mesmo período, mesmo que a ME e a EPP ainda não tenhamfaturado os referidos serviços para os seus clientes, com contratos que ultrapassemo término do exercício social.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017eX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Demonstrações contábeis comparadas

ITG 1000 estabelece que a microempresa e a empresa de pequeno porte devemelaborar e apresentar as demonstrações contábeis anuais do exercício findo, deforma comparada com as do exercício imediatamente anterior, em atendimentoàs necessidades dos usuários externos (instituições financeiras, fornecedores,licitantes, entre outros).

Nos casos em que a microempresa e a empresa de pequeno porte façam uso desistemas informatizados (software) que não apresentem essa funcionalidade, serápermitido apresentar as demonstrações contábeis referentes ao ano encerrado, sema apresentação do ano anterior, até 31 de dezembro de 2016.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Conjunto de demonstrações contábeis da ME e EPP

Obrigatórias:

1- BP - Balanço Patrimonial;2- DRE - Demonstração do Resultado do Exercício;3- NE - Notas Explicativas.

Estimuladas:

4- DRA - Demonstração do Resultado Abrangente;5- DMPL – Demonstração Mutações Patrimônio Líquido;6- DFC - Demonstração dos Fluxos de Caixa;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Empresa XYZBalanço Patrimonial em 31.12.x1 e 31.12.x0

Expresso em R$

31.12.X1 31.12.X0 31.12.X1 31.12.X0ATIVO PASSIVO E PATRIMÔNIO LÍQUIDOCIRCULANTE CIRCULANTECaixa e Equivalents de Caixa FornecedoresContas a Receber Empréstimos e FinanciamentosEstoques Obrigações FiscaisOutros Créditos Obrigações Trabalhistas e Sociais

Contas a PagarProvisões

NÃO CIRCULANTE NÃO CIRCULANTEContas a Receber FinanciamentosInvestimentosImobilizado PATRIMÔMIO LÍQUIDOIntangível Capital Social(-) Depreciação e Amortização Acumuladas Reservas de Capital

Reservas de LucroLucros Prejuízos) Acumulados

TOTAL TOTAL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

31.12.X1 31.12.X0VENDAS DE PRODUTOS, MERCADORIAS E SERVIÇOSVendas de Produtos, Mercadorias e Serviços(-) Deduções de Tributos, Abatimentos e DevoluçõesRECEITA

(-) CUSTO DAS VENDASCusto dos Produtos, Mercadorias e Serviços

LUCRO BRUTO

(-) DESPESAS OPERACIONAISDespesas AdministrativasDespesas com VendasOutras Despesas Gerais

RESULTADO OPERACIONAL

(+/-) RESULTADO FINANCEIROReceitas Financeiras(-) Despesas Financeiras

(+/-) OUTRAS RECEITAS E DESPESAS OPERACIONAIS

RESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO

(-) CSLL (*)(-) IRPJ (*)

RESULTADO LÍQUIDO DO PERÍODO

(*) Entidades enquadradas no Simples Nacional evidenciar os tributos na linha "Deduções deTributos, Abatimentos e Devoluções". Neste caso, devem desconsiderar essas contas

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

ITG 1000 - Plano de Contas Simplificado (Anexo 4)4 Níveis de Contas/Subcontas

Nível 1 – Ativo; Passivo e Patrimônio Líquido; e Receitas, Custos e Despesas(Contas de Resultado);

Nível 2 – Ativo Circulante e Não Circulante; Passivo Circulante, Não Circulante ePatrimônio Líquido; Receita de Venda, Outras Receitas Operacionais, Custo eDespesas Operacionais;

Nível 3 – Contas sintéticas que representam o somatório das contas analíticas,como Caixa e equivalentes de Caixa;

Nível 4 – Contas analíticas que recebem os lançamentos contábeis, como BancosConta Movimento.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Primeiras demonstrações contábeis da ME e EPP

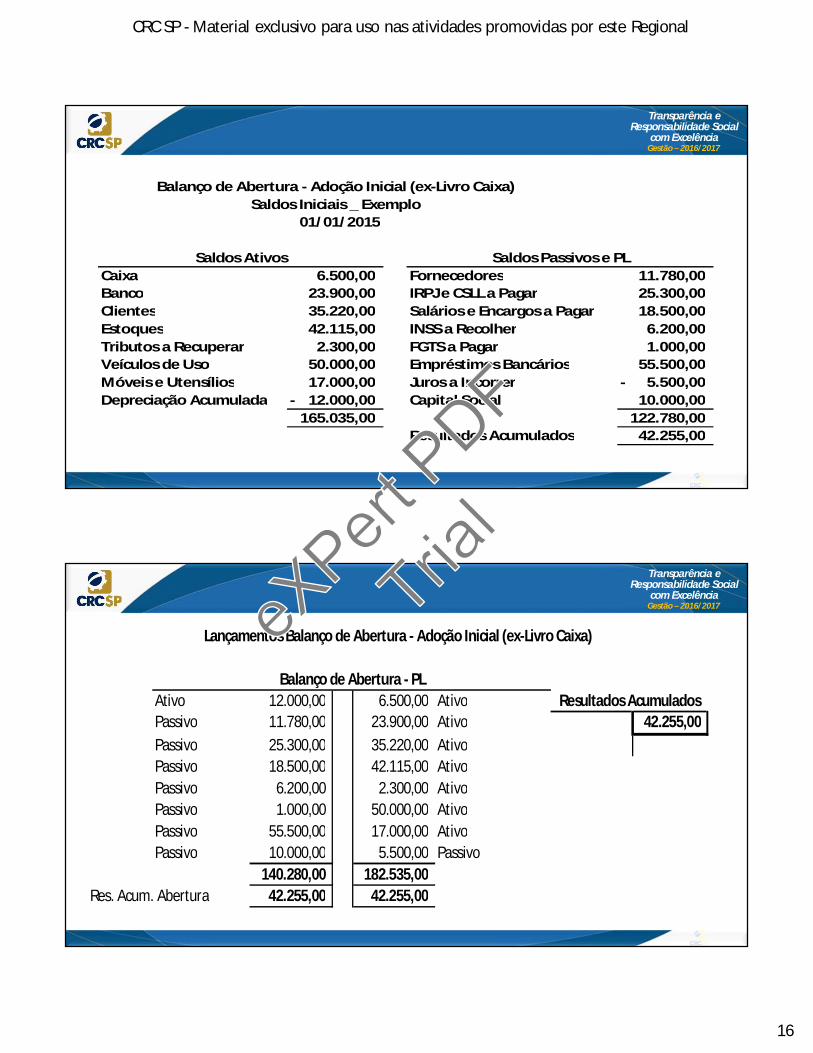

a) Não apresentou demonstrações contábeis para períodos anteriores (Livro Caixa)

Realizar um Balanço de Abertura em 01/01/2015

b) Apresentou demonstrações contábeis em desacordo com as NBC - IFRS (Balanço Fiscal)

Realizar um Balanço de Transição em 01/01/2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Balanço de Abertura - Adoção Inicial (ex-Livro Caixa)Saldos Iniciais _ Exemplo

01/01/2015

Caixa 6.500,00 Fornecedores 11.780,00 Banco 23.900,00 IRPJ e CSLL a Pagar 25.300,00 Clientes 35.220,00 Salários e Encargos a Pagar 18.500,00 Estoques 42.115,00 INSS a Recolher 6.200,00 Tributos a Recuperar 2.300,00 FGTS a Pagar 1.000,00 Veículos de Uso 50.000,00 Empréstimos Bancários 55.500,00 Móveis e Utensílios 17.000,00 Juros a Incorrer 5.500,00- Depreciação Acumulada 12.000,00- Capital Social 10.000,00

165.035,00 122.780,00 Resultados Acumulados 42.255,00

Saldos Ativos Saldos Passivos e PL

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Ativo 12.000,00 6.500,00 AtivoPassivo 11.780,00 23.900,00 Ativo 42.255,00 Passivo 25.300,00 35.220,00 AtivoPassivo 18.500,00 42.115,00 AtivoPassivo 6.200,00 2.300,00 AtivoPassivo 1.000,00 50.000,00 AtivoPassivo 55.500,00 17.000,00 AtivoPassivo 10.000,00 5.500,00 Passivo

140.280,00 182.535,00 Res. Acum. Abertura 42.255,00 42.255,00

Balanço de Abertura - PLResultados Acumulados

Lançamentos Balanço de Abertura - Adoção Inicial (ex-Livro Caixa)eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

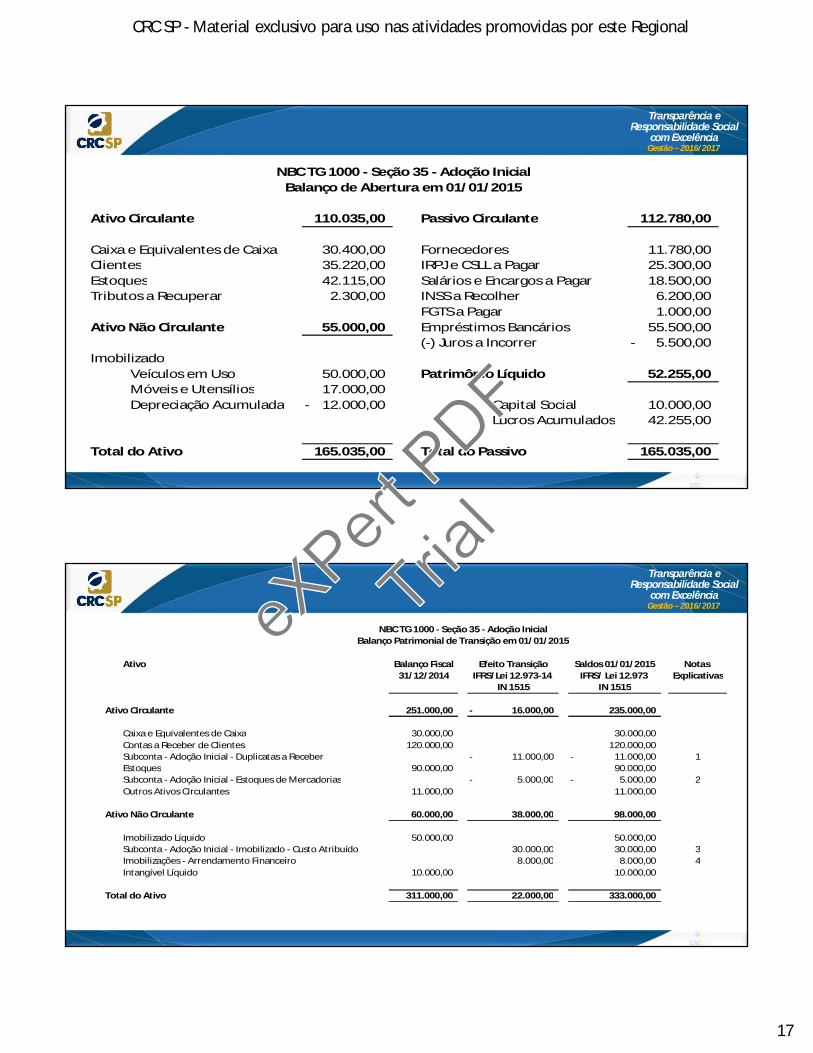

NBC TG 1000 - Seção 35 - Adoção InicialBalanço de Abertura em 01/01/2015

Ativo Circulante 110.035,00 Passivo Circulante 112.780,00

Caixa e Equivalentes de Caixa 30.400,00 Fornecedores 11.780,00 Clientes 35.220,00 IRPJ e CSLL a Pagar 25.300,00 Estoques 42.115,00 Salários e Encargos a Pagar 18.500,00 Tributos a Recuperar 2.300,00 INSS a Recolher 6.200,00

FGTS a Pagar 1.000,00 Ativo Não Circulante 55.000,00 Empréstimos Bancários 55.500,00

(-) Juros a Incorrer 5.500,00- Imobilizado

Veículos em Uso 50.000,00 Patrimônio Líquido 52.255,00 Móveis e Utensílios 17.000,00 Depreciação Acumulada 12.000,00- Capital Social 10.000,00

Lucros Acumulados 42.255,00

Total do Ativo 165.035,00 Total do Passivo 165.035,00

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

NBC TG 1000 - Seção 35 - Adoção InicialBalanço Patrimonial de Transição em 01/01/2015

Ativo Balanço Fiscal Efeito Transição Saldos 01/01/2015 Notas 31/12/2014 IFRS/Lei 12.973-14 IFRS/ Lei 12.973 Explicativas

IN 1515 IN 1515

Ativo Circulante 251.000,00 16.000,00- 235.000,00

Caixa e Equivalentes de Caixa 30.000,00 30.000,00 Contas a Receber de Clientes 120.000,00 120.000,00 Subconta - Adoção Inicial - Duplicatas a Receber 11.000,00- 11.000,00- 1Estoques 90.000,00 90.000,00 Subconta - Adoção Inicial - Estoques de Mercadorias 5.000,00- 5.000,00- 2Outros Ativos Circulantes 11.000,00 11.000,00

Ativo Não Circulante 60.000,00 38.000,00 98.000,00

Imobilizado Líquido 50.000,00 50.000,00 Subconta - Adoção Inicial - Imobilizado - Custo Atribuído 30.000,00 30.000,00 3Imobilizações - Arrendamento Financeiro 8.000,00 8.000,00 4Intangível Líquido 10.000,00 10.000,00

Total do Ativo 311.000,00 22.000,00 333.000,00

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

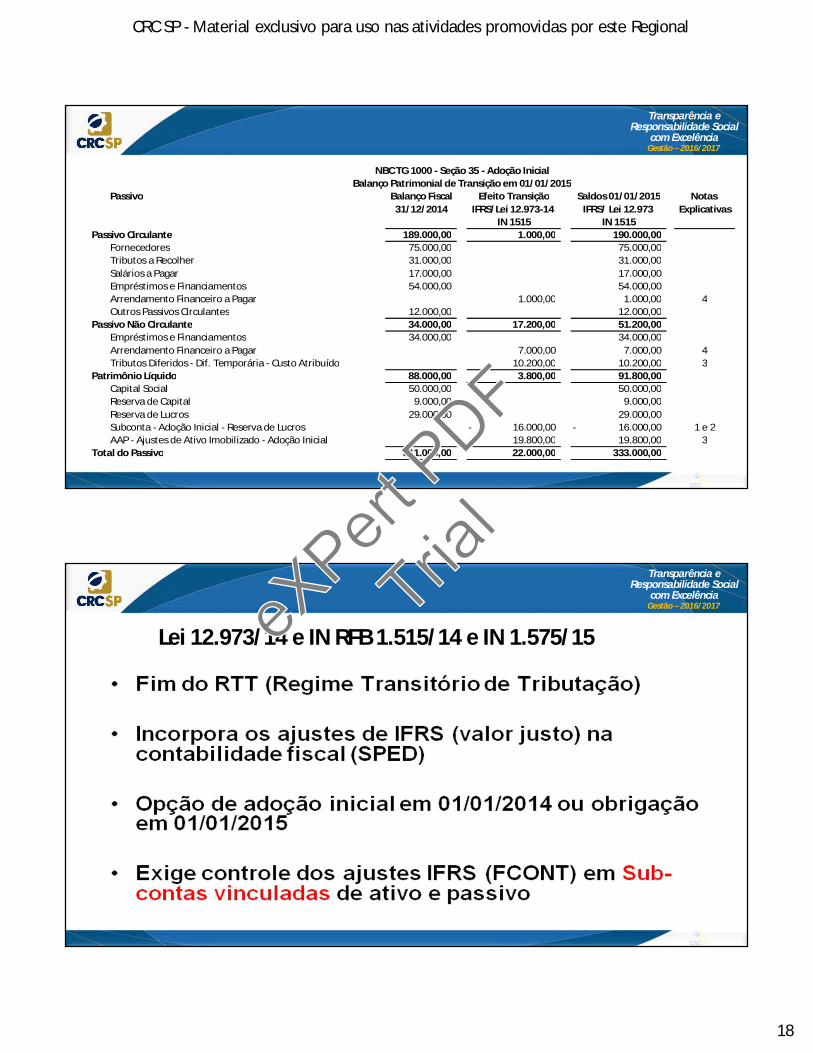

NBC TG 1000 - Seção 35 - Adoção InicialBalanço Patrimonial de Transição em 01/01/2015

Passivo Balanço Fiscal Efeito Transição Saldos 01/01/2015 Notas 31/12/2014 IFRS/Lei 12.973-14 IFRS/ Lei 12.973 Explicativas

IN 1515 IN 1515Passivo Circulante 189.000,00 1.000,00 190.000,00

Fornecedores 75.000,00 75.000,00 Tributos a Recolher 31.000,00 31.000,00 Salários a Pagar 17.000,00 17.000,00 Empréstimos e Financiamentos 54.000,00 54.000,00 Arrendamento Financeiro a Pagar 1.000,00 1.000,00 4Outros Passivos Circulantes 12.000,00 12.000,00

Passivo Não Circulante 34.000,00 17.200,00 51.200,00 Empréstimos e Financiamentos 34.000,00 34.000,00 Arrendamento Financeiro a Pagar 7.000,00 7.000,00 4Tributos Diferidos - Dif. Temporária - Custo Atribuído 10.200,00 10.200,00 3

Patrimônio Líquido 88.000,00 3.800,00 91.800,00 Capital Social 50.000,00 50.000,00 Reserva de Capital 9.000,00 9.000,00 Reserva de Lucros 29.000,00 29.000,00 Subconta - Adoção Inicial - Reserva de Lucros 16.000,00- 16.000,00- 1 e 2AAP - Ajustes de Ativo Imobilizado - Adoção Inicial 19.800,00 19.800,00 3

Total do Passivo 311.000,00 22.000,00 333.000,00

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Lei 12.973/14 e IN RFB 1.515/14 e IN 1.575/15eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017eX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

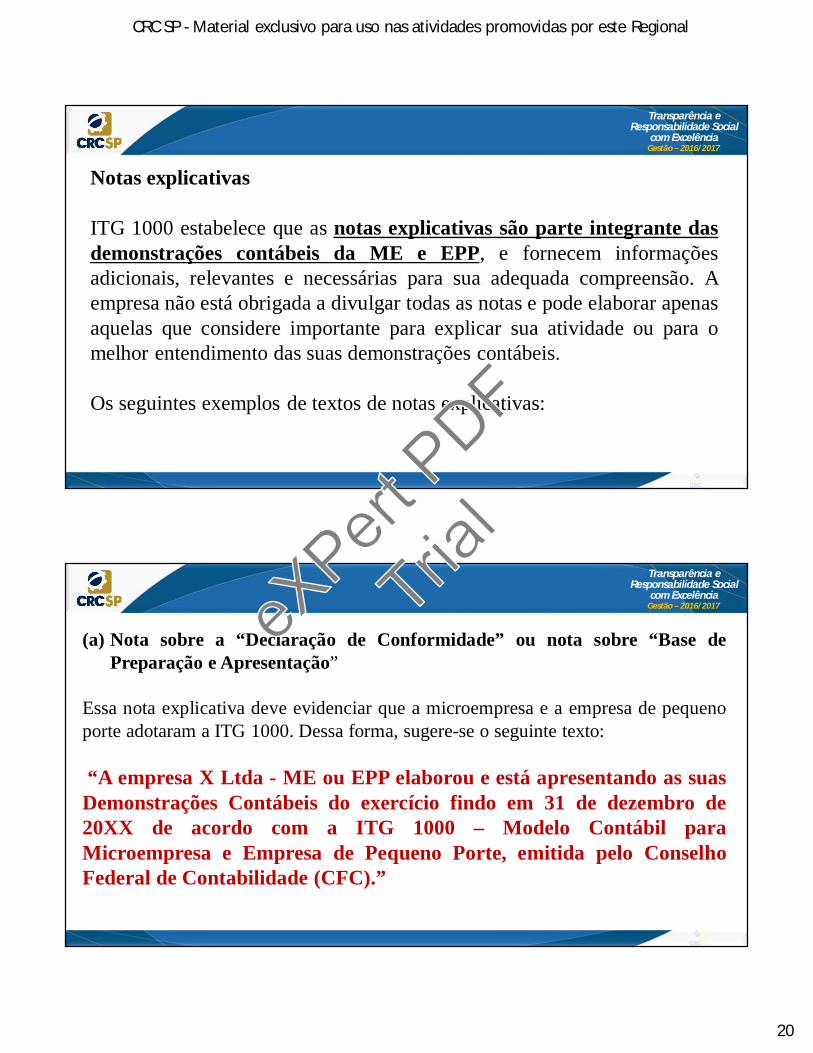

Notas explicativas

ITG 1000 estabelece que as notas explicativas são parte integrante dasdemonstrações contábeis da ME e EPP, e fornecem informaçõesadicionais, relevantes e necessárias para sua adequada compreensão. Aempresa não está obrigada a divulgar todas as notas e pode elaborar apenasaquelas que considere importante para explicar sua atividade ou para omelhor entendimento das suas demonstrações contábeis.

Os seguintes exemplos de textos de notas explicativas:

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(a) Nota sobre a “Declaração de Conformidade” ou nota sobre “Base dePreparação e Apresentação”

Essa nota explicativa deve evidenciar que a microempresa e a empresa de pequenoporte adotaram a ITG 1000. Dessa forma, sugere-se o seguinte texto:

“A empresa X Ltda - ME ou EPP elaborou e está apresentando as suasDemonstrações Contábeis do exercício findo em 31 de dezembro de20XX de acordo com a ITG 1000 – Modelo Contábil paraMicroempresa e Empresa de Pequeno Porte, emitida pelo ConselhoFederal de Contabilidade (CFC).”

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(b) Nota sobre “Descrição Resumida das Operações”

Essa nota explicativa deve descrever, de forma sucinta, as atividades que sãoexercidas pela microempresa e pela empresa de pequeno porte. Dessa forma,sugere-se o seguinte texto:

“A empresa dedica-se ao comércio (indústria ou serviço) de produtos(mercadorias ou prestação de serviços), estando em plena atividadedesde ..... (data da constituição ou início das atividades)”.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(c)Nota sobre “Principais Práticas e Políticas Contábeis Adotadas”

As políticas são aquelas em que a ME e a EPP têm opções para a adoção depráticas, critérios e procedimentos contábeis, como, por exemplo: critérios dedepreciação do imobilizado; critérios de avaliação dos estoques, etc. Dessa forma,sugere-se o seguinte texto:

•“A depreciação foi calculada pelo método linear, de acordo com a vida útil dosbens”;

•“Os estoques foram avaliados pelo custo médio ponderado de aquisição (oupelo PEPS)”.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Essa nota também deve divulgar a ocorrência, ou não, de “evidênciasobserváveis” ou “indícios” de desvalorização de ativos (impairment), querequeiram o reconhecimento, ou não, de perda por valor não recuperável.Dessa forma, sugere-se o seguinte texto:

“A administração da empresa constatou que houve a deterioração deativos imobilizados, em face de acidente ocorrido em um veículo cujoconserto supera o valor de mercado, tendo sido reconhecida, noresultado, a perda por não recuperabilidade do referido imobilizado novalor de R$ X.XXX,XX.”

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(d)Nota sobre contingências passivas

Nessa nota, deve ser divulgada a descrição resumida de contingênciaspassivas, quando houver. Dessa forma, sugere-se, como exemplo, o seguintetexto:

“A empresa tem ações trabalhistas em andamento movidas por ex-empregados, com valor de perda considerado possível pela assessoriajurídica, e a estimativa de desembolso, no ano seguinte, no valor de R$X.XXX,XX.”

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(e) Nota sobre qualquer outra informação relevante

A empresa abandonou a produção de um produto. Dessa forma, sugere-se o seguintetexto:

“A empresa descontinuou a produção de uma de suas linhas deprodutos. Todavia, isso não significa que existe risco de descontinuidadedas atividades operacionais, uma vez que a empresa vem apresentandocrescimento consistente nas suas demais linhas de produção, nãohavendo perspectiva de insolvência”.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Carta de responsabilidade da administração

A ITG 1000 estabelece a obrigatoriedade de instrumento legal queevidencie e assegure a responsabilidade da administração da MEe EPP, na implantação e manutenção dos controles internos, efornecimento ao profissional da contabilidade, das informações edocumentações completas, necessárias à adequada realização daescrituração contábil e à elaboração das demonstrações contábeisanuais.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017ANEXO 1

CARTA DE RESPONSABILIDADE DA ADMINISTRAÇÃOLocal e data

ÀEMPRESA DE SERVIÇOS CONTÁBEIS XYZCRC n.º XX:Endereço:Cidade e Estado CEP

Prezados Senhores:

Declaramos para os devidos fins, como administrador e responsável legal da empresa(DENOMINAÇÃO SOCIAL), CNPJ xxxxxxx, que as informações relativas ao período base (xx.xx.xx),fornecidas a Vossas Senhorias para escrituração e elaboração das demonstrações contábeis,obrigações acessórias, apuração de impostos e arquivos eletrônicos exigidos pela fiscalizaçãofederal, estadual, municipal, trabalhista e previdenciária são fidedignas.

Também declaramos:

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(a) que os controles internos adotados pela nossa empresa são de responsabilidade da administraçãoe estão adequados ao tipo de atividade e volume de transações;

(b) que não realizamos nenhum tipo de operação que possa ser considerada ilegal, frente à legislaçãovigente;

(c) que todos os documentos que geramos e recebemos de nossos fornecedores estão revestidos detotal idoneidade;

(d) que os estoques registrados em conta própria foram por nós avaliados, contados e levantadosfisicamente e perfazem a realidade do período encerrado em (ANO BASE);

(e) que as informações registradas no sistema de gestão e controle interno, denominado (SISTEMAEM USO), são controladas e validadas com documentação suporte adequada, sendo de nossa inteiraresponsabilidade todo o conteúdo do banco de dados e arquivos eletrônicos gerados.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

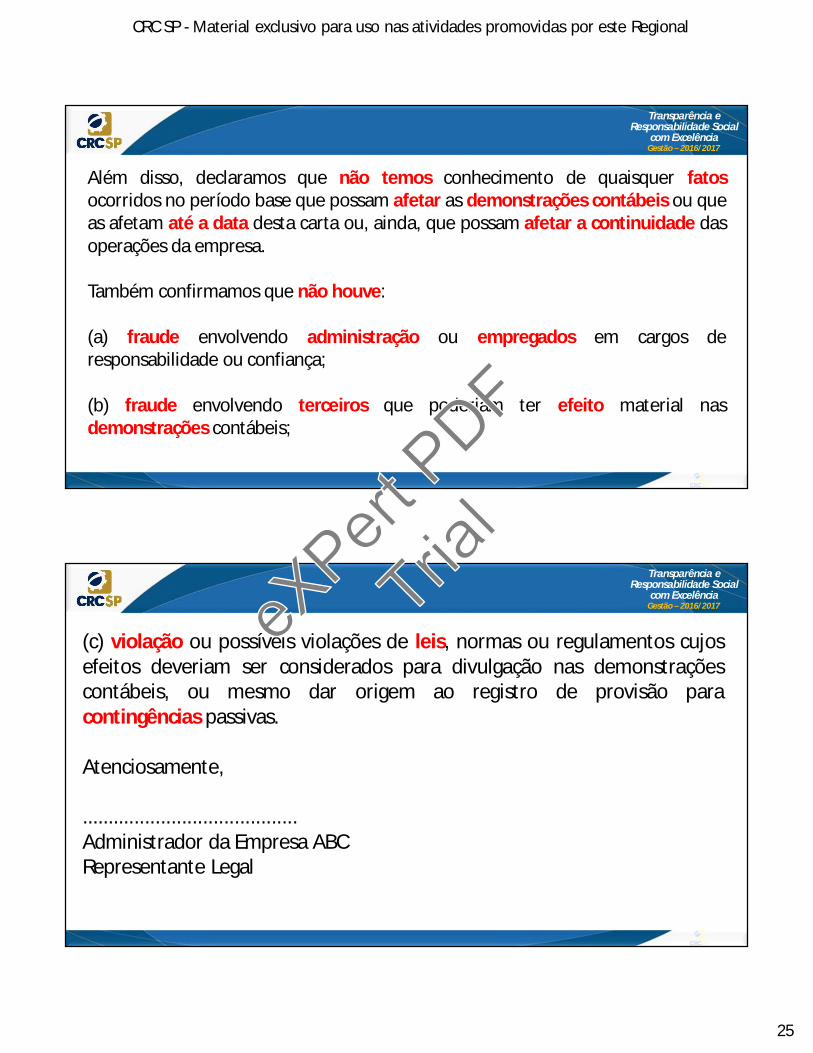

Além disso, declaramos que não temos conhecimento de quaisquer fatosocorridos no período base que possam afetar as demonstrações contábeis ou queas afetam até a data desta carta ou, ainda, que possam afetar a continuidade dasoperações da empresa.

Também confirmamos que não houve:

(a) fraude envolvendo administração ou empregados em cargos deresponsabilidade ou confiança;

(b) fraude envolvendo terceiros que poderiam ter efeito material nasdemonstrações contábeis;

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

(c) violação ou possíveis violações de leis, normas ou regulamentos cujosefeitos deveriam ser considerados para divulgação nas demonstraçõescontábeis, ou mesmo dar origem ao registro de provisão paracontingências passivas.

Atenciosamente,

.........................................Administrador da Empresa ABCRepresentante Legal

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

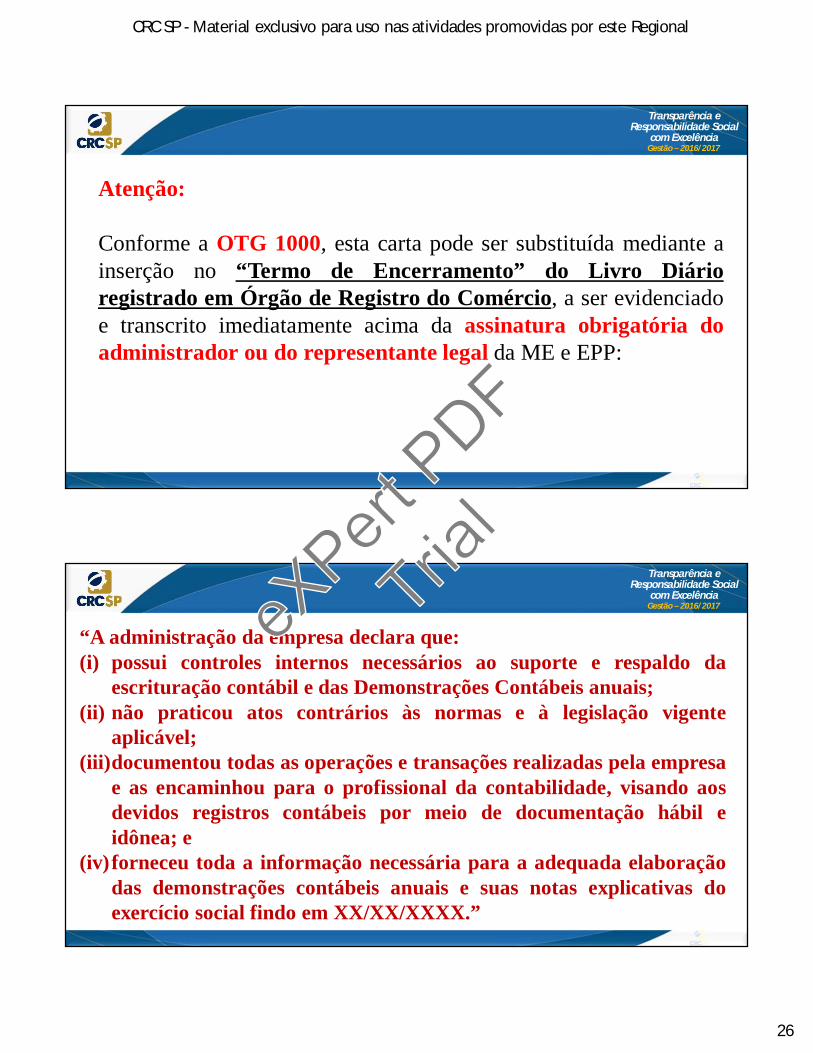

Atenção:

Conforme a OTG 1000, esta carta pode ser substituída mediante ainserção no “Termo de Encerramento” do Livro Diárioregistrado em Órgão de Registro do Comércio, a ser evidenciadoe transcrito imediatamente acima da assinatura obrigatória doadministrador ou do representante legal da ME e EPP:

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

“A administração da empresa declara que:(i) possui controles internos necessários ao suporte e respaldo da

escrituração contábil e das Demonstrações Contábeis anuais;(ii) não praticou atos contrários às normas e à legislação vigente

aplicável;(iii)documentou todas as operações e transações realizadas pela empresa

e as encaminhou para o profissional da contabilidade, visando aosdevidos registros contábeis por meio de documentação hábil eidônea; e

(iv)forneceu toda a informação necessária para a adequada elaboraçãodas demonstrações contábeis anuais e suas notas explicativas doexercício social findo em XX/XX/XXXX.”

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Bibliografia

Res. CFC 1.255/09 – NBC TG 1000 (IFRS PME)Res. CFC 1.330/11 – ITG 2000 – Escrituração ContábilRes. CFC 1.418/12 – ITG 1000 (IFRS ME e EPP)NBC CTA CFC 1.000/13 – CTG 1000 (Adoção Plena)Lei 12.973/14 – Fim do RTT (Contabilidade Fiscal = IFRS)IN RFB No. 1.515/14 (Regulamenta Lei 12.973/14)Ato Declaratório COSIT No. 20/15 (CPCs que não afetam IR/CS)IN RFB No. 1.575/15 (Mecanismo Sub-contas + exemplos práticos)OTG 1.000/15 (Orientação sobre adoção da ITG 1.000)..\OTG1000 de 21-10-2015.doc

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CONTATO:

eXPert

Trial