ministério da educação – mec universidade federal de

TRANSCRIPT

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL

Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC

Contadoria Geral - CONTGER

RELATÓRIO CONTÁBIL

EXERCÍCIO 2020

Declaração do Contador

Demonstrações Contábeis

Notas Explicativas

Sumário

1. DECLARAÇÃO ANUAL DO CONTADOR - COM RESTRIÇÃO .............................................................. 1

2. DEMONSTRAÇÕES CONTÁBEIS ............................................................................................................ 2

2.1 Balanço Patrimonial ........................................................................................................................... 2

2.2 Balanço Orçamentário ....................................................................................................................... 5

2.3 Balanço Financeiro ............................................................................................................................ 8

2.4 Demonstrações das Variações Patrimoniais ................................................................................... 10

2.5 Demonstração dos Fluxos de Caixa ................................................................................................. 12

3. NOTAS EXPLICATIVAS .......................................................................................................................... 14

3.1 Contexto Operacional ...................................................................................................................... 14

3.2 Base de Preparação das Demonstrações e das Práticas Contábeis ................................................ 14

3.3 Resumo dos Principais Critérios e Políticas Contábeis .................................................................... 15

3.4 Notas Explicativas do Balanço Patrimonial...................................................................................... 18

3.5 Notas Explicativas do Balanço Orçamentário .................................................................................. 27

3.6 Notas Explicativas do Balanço Financeiro ....................................................................................... 38

2.6 Notas Explicativas da Demonstração das Variações Patrimoniais .................................................. 44

3.7 Notas Explicativas da Demonstração Dos Fluxos De Caixa – DFC ................................................... 50

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

1

1. DECLARAÇÃO ANUAL DO CONTADOR - COM RESTRIÇÃO

Esta declaração se refere às demonstrações contábeis consolidadas encerradas em 31 de dezembro de

2020 e suas notas explicativas da Universidade Federal de Pelotas (UFPEL). Reflete a conformidade contábil das demonstrações contábeis e é pautada na Macrofunção 020315 – Conformidade Contábil presente no Manual SIAFI - Sistema Integrado de Administração Financeira do Governo Federal.

As demonstrações contábeis, Balanço Patrimonial, Demonstração de Variações Patrimoniais, Demonstração de Fluxo de Caixa, Balanço Orçamentário, Balanço Financeiro e suas notas explicativas, encerradas em 31 de dezembro de 2020, estão, em todos os aspectos relevantes, de acordo com a Lei

4.320/64, com o Manual de Contabilidade Aplicada ao Setor Público (MCASP 8° edição) e com o Manual SIAFI, exceto quanto aos aspectos mencionados a seguir.

a) Falta de avaliação dos bens móveis: no que tange a avaliação/reavaliação do ativo imobilizado do

órgão, apenas os bens imóveis estão com saldo atualizado devido a reavaliação efetuada em setembro de 2017. Quanto aos bens móveis, não houve reavaliação em 2020, estando assim, em desconformidade com a Portaria n° 548 da STN de setembro de 2015;

b) Saldo contábil dos bens móveis não confere com o Relatório Mensal de Bens (RMB) devido a falhas no

sistema de controle patrimonial que registra os bens móveis. A diferença líquida é de R$ 28.584,91 a

menor em relação ao saldo contábil. Conforme comunica 2018/1495392 da Setorial de Contabilidade do MEC, o órgão irá adotar o SIADS como sistema de controle de movimentação dos bens móveis;

c) Falta de registro depreciação do Ativo Imobilizado nos bens móveis, desde junho de 2015. Devido a

problemas nos cálculos da depreciação efetuados pelo sistema de controle patrimonial em uso neste órgão. O registro da depreciação dos bens móveis ocorreu até maio de 2015, sendo calculada sobre a reavaliação/redução a valor recuperável dos veículos de tração mecânica, embarcações e aeronaves e

quanto aos demais bens móveis, somente sobre os valores dos bens adquiridos a partir de 2010. Conforme comunica 2018/1495392 da Setorial Contábil do MEC, o órgão irá adotar o Sistema

Integrado de Administração de Serviços (SIADS) como sistema de controle dos bens móveis; d) Convênios com valores a comprovar com data expirada na unidade gestora UFPEL, no montante

aproximado de R$ 57 milhões. Isso corresponde a 20 convênios que estão aguardando registro de comprovação. No SICONV consta 10 convênios com situação de prestação de contas enviada para análise, cujo montante aproximado é de R$ 43 milhões.

e) Existência de convênios com valores a liberar no montante aproximado de R$ 2,7 milhões com

vigência expirada. Esse valor, corresponde a 12 convênios que ainda constam nas contas de Atos Potenciais Passivos de Convênios e Instrumentos Congêneres a liberar.

f) Valores de Temo de Execução Descentralizada (TED) a comprovar, pelo montante aproximado de R$

104 milhões. Do montante registrado a comprovar, grande parte dos TED’s estão com prazo de prestação de contas vencidos a mais de 180 dias;

g) Valores referente a Termo de Execução Descentralizada (TED) a repassar com data expirada. Até o

final do exercício de 2020 restaram registrados 20 TED’s a repassar com data do termo de execução expirada, totalizando R$ 107.787,11

Cabe salientar que a presente declaração foi elaborada com base na análise dos demonstrativos e dos auditores contábeis mediante monitoramento e acompanhamento permanente por esta Contadoria Geral (CONTGER), bem como pela valiosa contribuição do Núcleo Contábil (NUCONT). Estou ciente das responsabilidades civis e profissionais desta declaração.

Pelotas, RS 28 de janeiro de 2021.

LEONARDO PINTO ORTIZ CRC RS 089096/O-0

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

2

2. DEMONSTRAÇÕES CONTÁBEIS

A análise dos dados de cada demonstrativo para elaboração das notas explicativas foi feita com base na “revisão analítica”, considerando os valores e/ou percentuais mais relevantes e a materialidade do item/conta contábil consolidados das unidades gestoras vinculadas a UFPEL, por meio da análise horizontal e vertical e interdemonstrativos (identificação da contrapartida dos registros - análise cruzada).

2.1 Balanço Patrimonial

ATIVO

ESPECIFICAÇÃO 2020 2019

ATIVO CIRCULANTE NE 67.799.127,14 67.652.900,23

Caixa e Equivalentes de Caixa 58.347.197,38 58.519.452,89 Créditos a Curto Prazo 8.869.037,88 5.619,82 Clientes 5.619,82 5.619,82 Demais Créditos e Valores 8.863.418,06 - Demais Créditos e Valores a Curto Prazo 8.674.340,46 Investimentos e Aplicações Temporárias a Curto Prazo - - Estoques 01 554.465,12 446.625,84 Ativos Não Circulantes Mantidos para Venda - - VPDs Pagas Antecipadamente 28.426,76 6.861,22 ATIVO NÃO CIRCULANTE NE 664.315.864,53 644.153.447,09

Ativo Realizável a Longo Prazo - 7.657,84 Demais Créditos e Valores a Longo Prazo 7.657,84 Estoques - - Investimentos 97.346,71 97.346,71 Participações Permanentes 97.346,71 97.346,71 Participações Avaliadas p/Método da Equivalência Patrimonial 97.346,71 97.346,71 Propriedades para Investimento - - Propriedades para Investimento - - (-) Depreciação Acumulada de Propriedades p/ Investimentos - - (-) Redução ao Valor Rec. de Propriedades para Investimentos - - Investimentos do RPPS de Longo Prazo - - Investimentos do RPPS de Longo Prazo - - (-) Redução ao Valor Recuperável de Investimentos do RPPS - - Demais Investimentos Permanentes - - Demais Investimentos Permanentes - - (-) Redução ao Valor Recuperável de Demais Invest. Perm. - - Imobilizado 02 663.749.329,25 643.604.653,97 Bens Móveis 159.005.718,46 143.032.309,38 Bens Móveis 173.141.573,11 157.168.164,03 (-) Depreciação/Amortização/Exaustão Acum. de Bens Móveis -14.135.854,65 -14.135.854,65 (-) Redução ao Valor Recuperável de Bens Móveis - - Bens Imóveis 504.743.610,79 500.572.344,59 Bens Imóveis 511.870.652,05 506.995.766,21 (-) Depr./Amortização/Exaustão Acum. de Bens Imóveis -7.127.041,26 -6.423.421,62 (-) Redução ao Valor Recuperável de Bens Imóveis - - Intangível 03 469.188,57 443.788,57 Softwares 469.188,57 443.788,57 Softwares 469.188,57 443.788,57 (-) Amortização Acumulada de Softwares - - (-) Redução ao Valor Recuperável de Softwares - - Marcas, Direitos e Patentes Industriais - - Marcas, Direitos e Patentes Industriais - - (-) Amortização Acumulada de Marcas, Direitos e Patentes Ind - - (-) Redução ao Valor Recuperável de Marcas, Direitos e Pat. - - Direitos de Uso de Imóveis - - Direitos de Uso de Imóveis - - (-) Amortização Acumulada de Direito de Uso de Imóveis - - (-) Redução ao Valor Recuperável Direito de Uso de Imóveis - - Diferido - -

TOTAL DO ATIVO 732.114.991,67 711.806.347,32

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

3

PASSIVO ESPECIFICAÇÃO 2020 2019

PASSIVO CIRCULANTE NE 203.354.496,55 181.341.816,72 Obrigações Trab., Prev. e Assist. a Pagar a Curto Prazo 59.043.624,97 60.204.415,72 Empréstimos e Financiamentos a Curto Prazo - - Fornecedores e Contas a Pagar a Curto Prazo 04 1.432.116,18 2.464.358,70 Obrigações Fiscais a Curto Prazo 4.031,76 4.031,76 Obrigações de Repartição a Outros Entes - - Provisões a Curto Prazo - - Demais Obrigações a Curto Prazo 142.874.723,64 118.669.010,54 PASSIVO NÃO CIRCULANTE 5.326.648,80 5.810.889,60 Obrigações Trab., Prev. e Assist. a Pagar a Longo Prazo - - Empréstimos e Financiamentos a Longo Prazo - - Fornecedores e Contas a Pagar a Longo Prazo 5.326.648,80 5.810.889,60 Obrigações Fiscais a Longo Prazo - - Provisões a Longo Prazo - - Demais Obrigações a Longo Prazo - - Resultado Diferido - - TOTAL DO PASSIVO EXIGÍVEL 208.681.145,35 187.152.706,32

PATRIMÔNIO LÍQUIDO

ESPECIFICAÇÃO NE 2020 2019

Patrimônio Social e Capital Social - -

Adiantamentos para Futuro Aumento de Capital (AFAC) - -

Reservas de Capital - -

Ajustes de Avaliação Patrimonial - -

Reservas de Lucros - -

Demais Reservas - -

Resultados Acumulados 523.433.846,32 524.653.641,00

Resultado do Exercício -7.901.973,17 -97.664.854,33

Resultados de Exercícios Anteriores 524.653.641,00 622.737.835,83

Ajustes de Exercícios Anteriores 05 6.682.178,49 -419.340,50

(-) Ações / Cotas em Tesouraria - -

TOTAL DO PATRIMÔNIO LÍQUIDO 523.433.846,32 524.653.641,00

TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 732.114.991,67 711.806.347,32

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

4

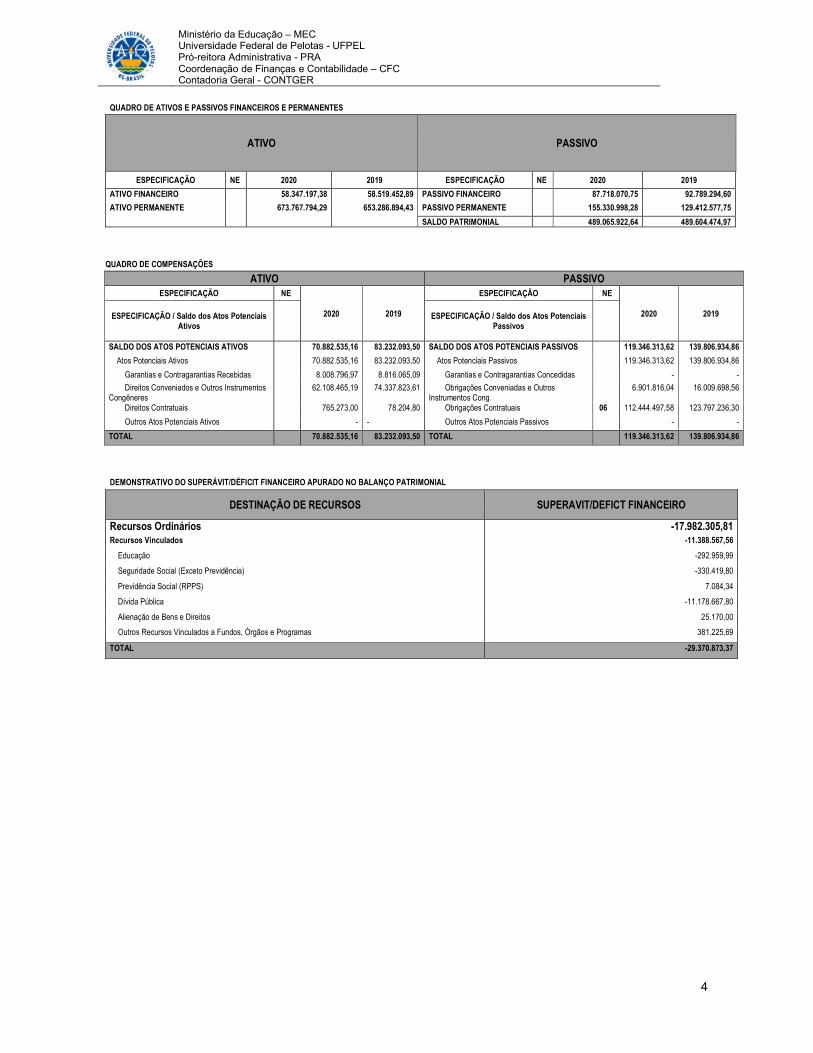

QUADRO DE ATIVOS E PASSIVOS FINANCEIROS E PERMANENTES

ATIVO PASSIVO

ESPECIFICAÇÃO NE 2020 2019 ESPECIFICAÇÃO NE 2020 2019

ATIVO FINANCEIRO 58.347.197,38 58.519.452,89 PASSIVO FINANCEIRO 87.718.070,75 92.789.294,60

ATIVO PERMANENTE 673.767.794,29 653.286.894,43 PASSIVO PERMANENTE 155.330.998,28 129.412.577,75

SALDO PATRIMONIAL 489.065.922,64 489.604.474,97

QUADRO DE COMPENSAÇÕES

ATIVO PASSIVO ESPECIFICAÇÃO NE

2020 2019

ESPECIFICAÇÃO NE

2020 2019 ESPECIFICAÇÃO / Saldo dos Atos Potenciais Ativos

ESPECIFICAÇÃO / Saldo dos Atos Potenciais

Passivos

SALDO DOS ATOS POTENCIAIS ATIVOS 70.882.535,16 83.232.093,50 SALDO DOS ATOS POTENCIAIS PASSIVOS 119.346.313,62 139.806.934,86

Atos Potenciais Ativos 70.882.535,16 83.232.093,50 Atos Potenciais Passivos 119.346.313,62 139.806.934,86

Garantias e Contragarantias Recebidas 8.008.796,97 8.816.065,09 Garantias e Contragarantias Concedidas - -

Direitos Conveniados e Outros Instrumentos Congêneres

62.108.465,19 74.337.823,61 Obrigações Conveniadas e Outros Instrumentos Cong.

6.901.816,04 16.009.698,56

Direitos Contratuais 765.273,00 78.204,80 Obrigações Contratuais 06 112.444.497,58 123.797.236,30

Outros Atos Potenciais Ativos - - Outros Atos Potenciais Passivos - -

TOTAL 70.882.535,16 83.232.093,50 TOTAL 119.346.313,62 139.806.934,86

DEMONSTRATIVO DO SUPERÁVIT/DÉFICIT FINANCEIRO APURADO NO BALANÇO PATRIMONIAL

DESTINAÇÃO DE RECURSOS SUPERAVIT/DEFICT FINANCEIRO

Recursos Ordinários -17.982.305,81 Recursos Vinculados -11.388.567,56

Educação -292.959,99

Seguridade Social (Exceto Previdência) -330.419,80

Previdência Social (RPPS) 7.084,34

Dívida Pública -11.178.667,80

Alienação de Bens e Direitos 25.170,00

Outros Recursos Vinculados a Fundos, Órgãos e Programas 381.225,69

TOTAL -29.370.873,37

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

5

2.2 Balanço Orçamentário

RECEITA

RECEITAS ORÇAMENTÁRIAS NE PREVISÃO INICIAL PREVISÃO

ATUALIZADA RECEITAS

REALIZADAS SALDO

RECEITAS CORRENTES 07 3.490.372,00 3.490.372,00 1.442.227,05 -2.048.144,95

Receitas Tributárias - - - -

Impostos - - - -

Taxas - - - -

Contribuições de Melhoria - - - -

Receitas de Contribuições - - - -

Contribuições Sociais - - - -

Contribuições de Intervenção no Domínio Econômico - - - -

Cont. Entidades Privadas de Serviço Social Formação Profis. - - - -

Receita Patrimonial 519.967,00 519.967,00 224.067,73 -295.899,27

Exploração do Patrimônio Imobiliário do Estado 498.953,00 498.953,00 202.306,96 -296.646,04

Valores Mobiliários 21.014,00 21.014,00 21.760,77 746,77

Delegação de Serviços Públicos - - - -

Exploração de Recursos Naturais - - - -

Exploração do Patrimônio Intangível - - - -

Cessão de Direitos - - - -

Demais Receitas Patrimoniais - - - -

Receita Agropecuária 24.000,00 24.000,00 13.640,00 -10.360,00

Receita Industrial - - 380,00 380,00

Receitas de Serviços 2.790.405,00 2.790.405,00 1.001.413,57 -1.788.991,43

Serviços Administrativos e Comerciais Gerais 2.790.405,00 2.790.405,00 1.001.255,57 -1.789.149,43

Serviços e Atividades Referentes à Navegação e ao Transporte - - - -

Serviços e Atividades Referentes à Saúde - - - -

Serviços e Atividades Financeiras - - - -

Outros Serviços - - 158,00 158,00

Transferências Correntes 156.000,00 156.000,00 118.824,70 -37.175,30

Outras Receitas Correntes - - 83.901,05 83.901,05

Multas Administrativas, Contratuais e Judiciais - - 53.329,79 53.329,79

Indenizações, Restituições e Ressarcimentos - - 30.571,26 30.571,26

Bens, Direitos e Valores Incorporados ao Patrimônio Público - - - -

Demais Receitas Correntes - - - -

RECEITAS DE CAPITAL 91.525.060,00 91.525.060,00 - -91.525.060,00

Operações de Crédito 91.497.460,00 91.497.460,00 - -91.497.460,00

Operações de Crédito Internas 91.497.460,00 91.497.460,00 - -91.497.460,00

Operações de Crédito Externas - - - -

Alienação de Bens 27.600,00 27.600,00 - -27.600,00

Alienação de Bens Móveis 27.600,00 27.600,00 - -27.600,00

Alienação de Bens Imóveis - - - -

Alienação de Bens Intangíveis - - - -

Amortização de Empréstimos - - - -

Transferências de Capital - - - -

Outras Receitas de Capital - - - -

Integralização do Capital Social - - - -

Resultado do Banco Central do Brasil - - - -

Remuneração das Disponibilidades do Tesouro Nacional - - - -

Resgate de Títulos do Tesouro Nacional - - - -

Demais Receitas de Capital - - - -

SUBTOTAL DE RECEITAS 95.015.432,00 95.015.432,00 1.442.227,05 -93.573.204,95

REFINANCIAMENTO - - - -

Operações de Crédito Internas - - - -

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

6

Mobiliária - - - -

Contratual - - - -

Operações de Crédito Externas - - - -

Mobiliária - - - -

Contratual - - - -

SUBTOTAL COM REFINANCIAMENTO 95.015.432,00 95.015.432,00 1.442.227,05 -93.573.204,95

DEFICIT 08 862.539.126,63 862.539.126,63

TOTAL 95.015.432,00 95.015.432,00 863.981.353,68 768.965.921,68

CRÉDITOS ADICIONAIS ABERTOS COM SUPERAVIT FINANCEIRO - - - -

CRÉDITOS ADICIONAIS ABERTOS COM EXCESSO DE ARRECADAÇÃO - - - -

DESPESA

DESPESAS ORÇAMENTÁRIAS NE DOTAÇÃO

INICIAL DOTAÇÃO

ATUALIZADA DESPESAS

EMPENHADAS DESPESAS

LIQUIDADAS DESPESAS

PAGAS SALDO DA DOTAÇÃO

DESPESAS CORRENTES 818.435.767,00 839.793.902,00 852.032.704,08 839.834.471,54 787.068.543,46 -12.238.802,08

Pessoal e Encargos Sociais 717.210.311,00 739.974.980,00 724.458.356,46 724.458.356,46 675.855.174,26 15.516.623,54

Juros e Encargos da Dívida - - - - - -

Outras Despesas Correntes 101.225.456,00 99.818.922,00 127.574.347,62 115.376.115,08 111.213.369,20 -27.755.425,62

DESPESAS DE CAPITAL 5.532.967,00 8.145.942,00 11.948.649,60 4.900.028,47 4.854.881,03 -3.802.707,60

Investimentos 5.532.967,00 8.145.942,00 11.948.649,60 4.900.028,47 4.854.881,03 -3.802.707,60

Inversões Financeiras - - - - - -

Amortização da Dívida - - - - - -

RESERVA DE CONTINGÊNCIA - - - - - -

SUBTOTAL DAS DESPESAS 823.968.734,00 847.939.844,00 863.981.353,68 844.734.500,01 791.923.424,49 -16.041.509,68

AMORTIZAÇÃO DA DÍVIDA / REFINANCIAMENTO - - - - - -

Amortização da Dívida Interna - - - - - -

Dívida Mobiliária - - - - - -

Outras Dívidas - - - - - -

Amortização da Dívida Externa - - - - - -

Dívida Mobiliária - - - - - -

Outras Dívidas - - - - - -

SUBTOTAL COM REFINANCIAMENTO 823.968.734,00 847.939.844,00 863.981.353,68 844.734.500,01 791.923.424,49 -16.041.509,68

TOTAL 09 823.968.734,00 847.939.844,00 863.981.353,68 844.734.500,01 791.923.424,49 -16.041.509,68

ANEXO 1 - DEMONSTRATIVO DE EXECUÇÃO DOS RESTOS A PAGAR NÃO PROCESSADOS - NE 10

DESPESAS ORÇAMENTÁRIAS INSCRITOS EM EXERCÍCIOS ANTERIORES

INSCRITOS EM 31 DE DEZEMBRO DO EXERCÍCIO

ANTERIOR LIQUIDADOS PAGOS CANCELADOS SALDO

DESPESAS CORRENTES 166.490,56 15.606.333,86 12.914.597,28 12.912.251,92 239.701,26 2.620.871,24

Pessoal e Encargos Sociais - - - - - -

Juros e Encargos da Dívida - - - - - -

Outras Despesas Correntes 166.490,56 15.606.333,86 12.914.597,28 12.912.251,92 239.701,26 2.620.871,24

DESPESAS DE CAPITAL 2.270.613,17 17.020.001,39 6.742.515,18 6.504.048,63 45.555,25 12.741.010,68

Investimentos 2.270.613,17 17.020.001,39 6.742.515,18 6.504.048,63 45.555,25 12.741.010,68

Inversões Financeiras - - - - - -

Amortização da Dívida - - - - - -

TOTAL 2.437.103,73 32.626.335,25 19.657.112,46 19.416.300,55 285.256,51 15.361.881,92

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

7

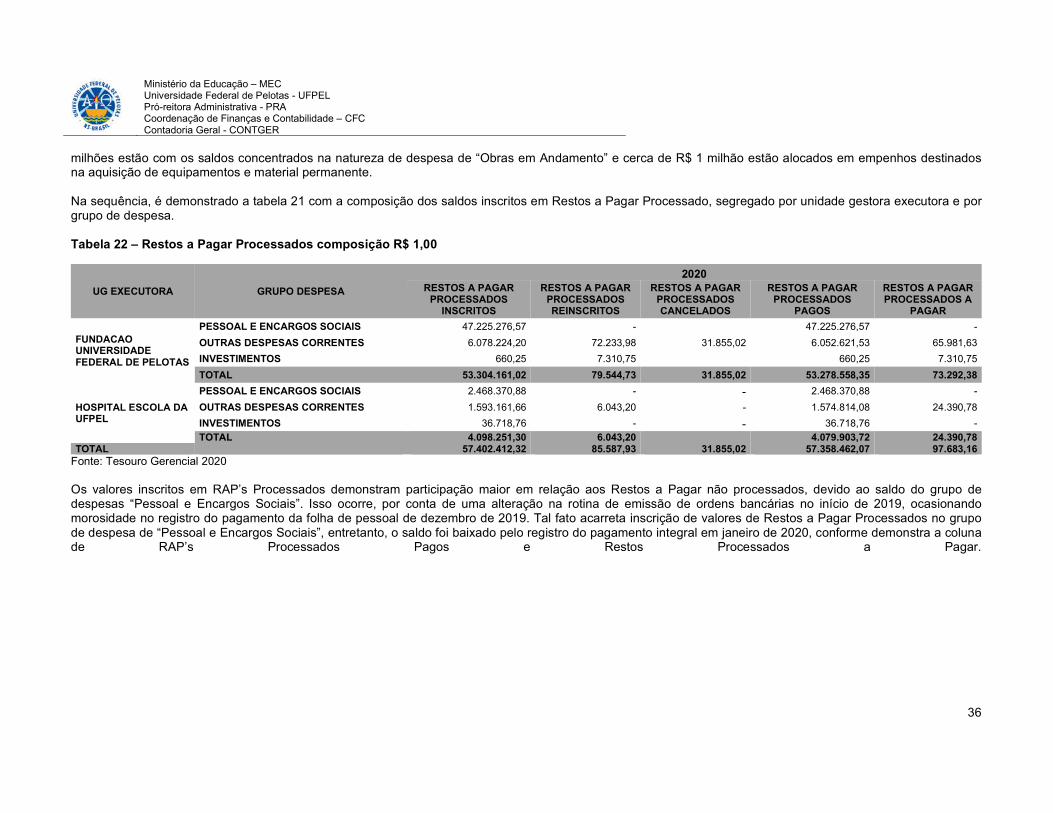

ANEXO 2 - DEMONSTRATIVO DE EXECUÇÃO RESTOS A PAGAR PROCESSADOS E NAO PROCESSADOS LIQUIDADOS - NE 10

DESPESAS ORÇAMENTÁRIAS INSCRITOS EM

EXERCÍCIOS ANTERIORES

INSCRITOS EM 31 DE DEZEMBRO DO

EXERCÍCIO ANTERIOR PAGOS CANCELADOS SALDO

DESPESAS CORRENTES 78.277,18 57.365.033,31 57.321.083,06 31.855,02 90.372,41

Pessoal e Encargos Sociais - 49.693.647,45 49.693.647,45 - -

Juros e Encargos da Dívida - - - - -

Outras Despesas Correntes 78.277,18 7.671.385,86 7.627.435,61 31.855,02 90.372,41

DESPESAS DE CAPITAL 7.310,75 37.379,01 37.379,01 - 7.310,75

Investimentos 7.310,75 37.379,01 37.379,01 - 7.310,75

Inversões Financeiras - - - - -

Amortização da Dívida - - - - -

TOTAL 85.587,93 57.402.412,32 57.358.462,07 31.855,02 97.683,16

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

8

2.3 Balanço Financeiro

INGRESSOS

ESPECIFICAÇÃO NE 2020 2019

Receitas Orçamentárias 1.442.227,05 2.901.317,51

Ordinárias - -

Vinculadas 1.557.155,98 3.216.454,11

Educação 8.150,90 3.105,39

Previdência Social (RPPS) - -

Alienação de Bens e Direitos 24.170,00

Outros Recursos Vinculados a Fundos, Órgãos e Programas 1.549.005,08 3.189.178,72

(-) Deduções da Receita Orçamentária -114.928,93 -315.136,60

Transferências Financeiras Recebidas 911.190.999,72 900.549.474,17

Resultantes da Execução Orçamentária 888.348.481,62 867.181.198,51

Repasse Recebido 846.061.712,85 823.091.919,58

Sub-repasse Recebido 42.286.768,77 44.089.278,93

Independentes da Execução Orçamentária 22.842.518,10 33.368.275,66

Transferências Recebidas para Pagamento de RP 21.597.588,89 32.488.655,67

Demais Transferências Recebidas 555,68 1.236,00

Movimentação de Saldos Patrimoniais 1.244.373,53 878.383,99

Aporte ao RPPS - -

Aporte ao RGPS - -

Recebimentos Extraorçamentários 72.510.437,10 92.607.815,40

Inscrição dos Restos a Pagar Processados 52.811.075,52 57.231.115,04

Inscrição dos Restos a Pagar Não Processados 19.246.853,67 32.626.335,25

Depósitos Restituíveis e Valores Vinculados 208.111,61 1.133.281,76

Outros Recebimentos Extraorçamentários 244.396,30 1.617.083,35

Ordens Bancárias não Sacadas - Cartão de Pagamento 0,02

Restituições a Pagar 2,00

Cancelamento de Obrigações do Exercício Anterior 0,02

Arrecadação de Outra Unidade 244.394,28 1.617.081,33

Demais Recebimentos 2,00

Saldo do Exercício Anterior 58.519.452,89 56.277.764,87

Caixa e Equivalentes de Caixa 58.519.452,89 56.277.764,87

TOTAL 11 1.043.663.116,76 1.052.336.371,95

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

9

DISPÊNDIOS

ESPECIFICAÇÃO NE 2020 2019

Despesas Orçamentárias 863.981.353,68 860.377.037,40

Ordinárias 515.487.120,85 699.677.196,05

Vinculadas 348.494.232,83 160.699.841,35

Educação 6.273.914,67 4.144.547,54

Seguridade Social (Exceto Previdência) 114.346.470,98 28.945.934,10

Previdência Social (RPPS) 132.469.806,11 120.844.080,10

Receitas Financeiras 799.908,29

Dívida Pública 87.666.723,13

Outros Recursos Vinculados a Fundos, Órgãos e Programas 7.737.317,94 5.965.371,32

Transferências Financeiras Concedidas 44.314.412,58 50.586.467,75

Resultantes da Execução Orçamentária 42.350.571,64 44.136.206,22

Repasse Concedido 63.802,87 46.927,29

Sub-repasse Concedido 42.286.768,77 44.089.278,93

Independentes da Execução Orçamentária 1.963.840,94 6.450.261,53

Transferências Concedidas para Pagamento de RP 1.577.186,19 4.648.756,56

Demais Transferências Concedidas 39.945,33 134.324,65

Movimento de Saldos Patrimoniais 346.709,42 1.667.180,32

Aporte ao RPPS - -

Aporte ao RGPS - -

Pagamentos Extraorçamentários 77.020.153,12 82.853.413,91

Pagamento dos Restos a Pagar Processados 57.358.462,07 58.447.832,39

Pagamento dos Restos a Pagar Não Processados 19.416.300,55 23.178.242,39

Depósitos Restituíveis e Valores Vinculados 245.388,48 1.227.339,13

Outros Pagamentos Extraorçamentários 2,02 -

Ordens Bancárias Sacadas - Cartão de Pagamento 0,02

Pagamento de Restituições de Exercícios Anteriores 2,00

Saldo para o Exercício Seguinte 58.347.197,38 58.519.452,89

Caixa e Equivalentes de Caixa 58.347.197,38 58.519.452,89

TOTAL 12 1.043.663.116,76 1.052.336.371,95

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

10

2.4 Demonstrações das Variações Patrimoniais

VARIAÇÕES PATRIMONIAIS QUANTITATIVAS

NE 2020 2019

VARIAÇÕES PATRIMONIAIS AUMENTATIVAS 13 948.965.475,17 978.195.338,26

Impostos, Taxas e Contribuições de Melhoria - -

Impostos - -

Taxas - -

Contribuições de Melhoria - -

Contribuições - -

Contribuições Sociais - -

Contribuições de Intervenção no Domínio Econômico - -

Contribuição de Iluminação Pública - -

Contribuições de Interesse das Categorias Profissionais - -

Exploração e Venda de Bens, Serviços e Direitos 1.217.940,53 2.315.324,27

Venda de Mercadorias 17.033,00 13.855,91

Vendas de Produtos 380,00 1.246,00

Exploração de Bens, Direitos e Prestação de Serviços 1.200.527,53 2.300.222,36

Variações Patrimoniais Aumentativas Financeiras 21.926,97 21.865,55

Juros e Encargos de Empréstimos e Financiamentos Concedidos - -

Juros e Encargos de Mora - 6,02

Variações Monetárias e Cambiais - -

Descontos Financeiros Obtidos - -

Remuneração de Depósitos Bancários e Aplicações Financeiras 21.926,97 21.859,53

Aportes do Banco Central - -

Outras Variações Patrimoniais Aumentativas Financeiras - -

Transferências e Delegações Recebidas 913.848.325,32 902.763.863,15

Transferências Intragovernamentais 911.190.999,72 900.549.474,17

Transferências Intergovernamentais 118.824,70 117.001,00

Transferências das Instituições Privadas - 28.800,00

Transferências das Instituições Multigovernamentais - -

Transferências de Consórcios Públicos - -

Transferências do Exterior - -

Execução Orçamentária Delegada de Entes - -

Transferências de Pessoas Físicas - 400,00

Outras Transferências e Delegações Recebidas 2.538.500,90 2.068.187,98

Valorização e Ganhos c/ Ativos e Desincorporação de Passivos 33.556.713,06 71.053.197,09

Reavaliação de Ativos - -

Ganhos com Alienação - 6.965,00

Ganhos com Incorporação de Ativos 35.319,77 1.177.064,18

Ganhos com Desincorporação de Passivos 33.521.393,29 69.869.167,91

Reversão de Redução ao Valor Recuperável - -

Outras Variações Patrimoniais Aumentativas 320.569,29 2.041.088,20

Variação Patrimonial Aumentativa a Classificar - -

Resultado Positivo de Participações - -

Operações da Autoridade Monetária - -

Reversão de Provisões e Ajustes para Perdas - -

Diversas Variações Patrimoniais Aumentativas 320.569,29 2.041.088,20

VARIAÇÕES PATRIMONIAIS DIMINUTIVAS 14 956.867.448,34 1.075.860.192,59

Pessoal e Encargos 515.617.690,65 507.859.516,28

Remuneração a Pessoal 405.736.417,97 403.252.174,75

Encargos Patronais 93.484.414,58 80.047.222,44

Benefícios a Pessoal 16.396.858,10 24.560.119,09

Outras Var. Patrimoniais Diminutivas - Pessoal e Encargos - -

Benefícios Previdenciários e Assistenciais 250.348.923,50 232.694.252,31

Aposentadorias e Reformas 209.023.747,36 201.971.238,87

Pensões 33.559.671,52 30.522.690,59

Benefícios de Prestação Continuada - -

Benefícios Eventuais - -

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

11

Políticas Públicas de Transferência de Renda - -

Outros Benefícios Previdenciários e Assistenciais 7.765.504,62 200.322,85

Uso de Bens, Serviços e Consumo de Capital Fixo 62.800.504,83 87.224.932,99

Uso de Material de Consumo 7.123.286,90 15.656.398,22

Serviços 54.973.598,29 69.029.099,04

Depreciação, Amortização e Exaustão 703.619,64 2.539.435,73

Variações Patrimoniais Diminutivas Financeiras 1.163.003,00 1.000.709,27

Juros e Encargos de Empréstimos e Financiamentos Obtidos - -

Juros e Encargos de Mora 810.246,95 733.316,76

Variações Monetárias e Cambiais 352.556,05 267.253,51

Descontos Financeiros Concedidos 200,00 139,00

Aportes ao Banco Central - -

Outras Variações Patrimoniais Diminutivas Financeiras - -

Transferências e Delegações Concedidas 66.498.944,56 62.446.032,61

Transferências Intragovernamentais 44.314.412,58 50.586.467,75

Transferências Intergovernamentais 21.798.637,79 4.278.699,49

Transferências a Instituições Privadas 79.071,93 93.764,31

Transferências a Instituições Multigovernamentais - -

Transferências a Consórcios Públicos - -

Transferências ao Exterior 1.656,56 -

Execução Orçamentária Delegada a Entes - -

Outras Transferências e Delegações Concedidas 305.165,70 7.487.101,06

Desvalorização e Perda de Ativos e Incorporação de Passivos 43.726.956,15 166.742.099,49

Reavaliação, Redução a Valor Recuperável e Ajustes p/ Perdas - -

Perdas com Alienação - -

Perdas Involuntárias - 227.040,85

Incorporação de Passivos 43.290.586,21 165.748.248,71

Desincorporação de Ativos 436.369,94 766.809,93

Tributárias 84.943,82 288.955,53

Impostos, Taxas e Contribuições de Melhoria 19.101,10 34.711,15

Contribuições 65.842,72 254.244,38

Custo - Mercadorias, Produtos Vend. e dos Serviços Prestados - -

Custo das Mercadorias Vendidas - -

Custos dos Produtos Vendidos - -

Custo dos Serviços Prestados - -

Outras Variações Patrimoniais Diminutivas 16.626.481,83 17.603.694,11

Premiações - -

Resultado Negativo de Participações - -

Operações da Autoridade Monetária - -

Incentivos 16.609.052,48 17.539.179,78

Subvenções Econômicas - -

Participações e Contribuições - -

Constituição de Provisões - -

Diversas Variações Patrimoniais Diminutivas 17.429,35 64.514,33

RESULTADO PATRIMONIAL DO PERÍODO 15 -7.901.973,17 -97.664.854,33

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

12

2.5 Demonstração dos Fluxos de Caixa

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA

2020 2019

FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS NE 10.937.826,97 15.673.933,58

INGRESSOS 16 913.085.734,68 906.176.986,77

Receita Tributária - -

Receita de Contribuições - -

Receita Patrimonial 202.306,96 420.843,16

Receita Agropecuária 13.640,00 8.100,00

Receita Industrial 380,00 1.246,00

Receita de Serviços 1.001.413,57 1.885.000,76

Remuneração das Disponibilidades 21.760,77 21.460,19

Outras Receitas Derivadas e Originárias 83.901,05 394.296,40

Transferências Recebidas 118.824,70 146.201,00

Intergovernamentais 118.824,70 117.001,00

Dos Estados e/ou Distrito Federal - -

Dos Municípios 118.824,70 117.001,00

Intragovernamentais - -

Outras Transferências Recebidas - 29.200,00

Outros Ingressos Operacionais 911.643.507,63 903.299.839,26

Ingressos Extraorçamentários 208.111,61 1.133.281,76

Restituições a Pagar 2,00

Cancelamento de Obrigações do Exercício Anterior 0,02

Transferências Financeiras Recebidas 911.190.999,72 900.549.474,17

Arrecadação de Outra Unidade 244.394,28 1.617.081,33

Demais Recebimentos 2,00

DESEMBOLSOS 17 -902.147.907,71 -890.503.053,19

Pessoal e Demais Despesas -744.824.371,58 -753.917.826,23

Legislativo - -

Judiciário - -

Essencial à Justiça - -

Administração - -1.594.312,45

Defesa Nacional - -

Segurança Pública - -

Relações Exteriores - -

Assistência Social - -

Previdência Social -234.800.450,06 -221.945.386,99

Saúde -6.619.586,30 -25.277.262,41

Trabalho - -

Educação -502.659.637,70 -503.408.864,55

Cultura - -

Direitos da Cidadania - -

Urbanismo - -

Habitação - -

Saneamento - -

Gestão Ambiental -131.260,98 -1.228.281,77

Ciência e Tecnologia - -

Agricultura - -5.792,30

Organização Agrária -150.000,00 -

Indústria - -

Comércio e Serviços - -

Comunicações - -

Energia - -

Transporte - -

Desporto e Lazer - -

Encargos Especiais -463.436,52 -457.925,78

(+/-) Ordens Bancárias não Sacadas - Cartão de Pagamento -0,02 0,02

Juros e Encargos da Dívida - -

Juros e Correção Monetária da Dívida Interna - -

Juros e Correção Monetária da Dívida Externa - -

Outros Encargos da Dívida - -

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

13

Transferências Concedidas -112.763.733,07 -84.771.420,08

Intergovernamentais - -

A Estados e/ou Distrito Federal - -

A Municípios - -

Intragovernamentais -92.735.697,75 -79.937.437,08

Outras Transferências Concedidas -20.028.035,32 -4.833.983,00

Outros Desembolsos Operacionais -44.559.803,06 -51.813.806,88

Dispêndios Extraorçamentários -245.388,48 -1.227.339,13

Pagamento de Restituições de Exercícios Anteriores -2,00

Transferências Financeiras Concedidas -44.314.412,58 -50.586.467,75

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTO -11.110.082,48 -13.432.245,56

INGRESSOS - 24.170,00

Alienação de Bens - 24.170,00

Amortização de Empréstimos e Financiamentos Concedidos - -

Outros Ingressos de Investimentos - -

DESEMBOLSOS -11.110.082,48 -13.456.415,56

Aquisição de Ativo Não Circulante -11.110.082,48 -13.454.565,56

Concessão de Empréstimos e Financiamentos - -

Outros Desembolsos de Investimentos - -1.850,00

FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO - -

INGRESSOS - -

Operações de Crédito - -

Integralização do Capital Social de Empresas Dependentes - -

Transferências de Capital Recebidas - -

Outros Ingressos de Financiamento - -

DESEMBOLSOS - -

Amortização / Refinanciamento da Dívida - -

Outros Desembolsos de Financiamento - -

GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTES DE CAIXA -172.255,51 2.241.688,02

CAIXA E EQUIVALENTES DE CAIXA INICIAL 58.519.452,89 56.277.764,87

CAIXA E EQUIVALENTE DE CAIXA FINAL 58.347.197,38 58.519.452,89

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

14

3. NOTAS EXPLICATIVAS

3.1 Contexto Operacional

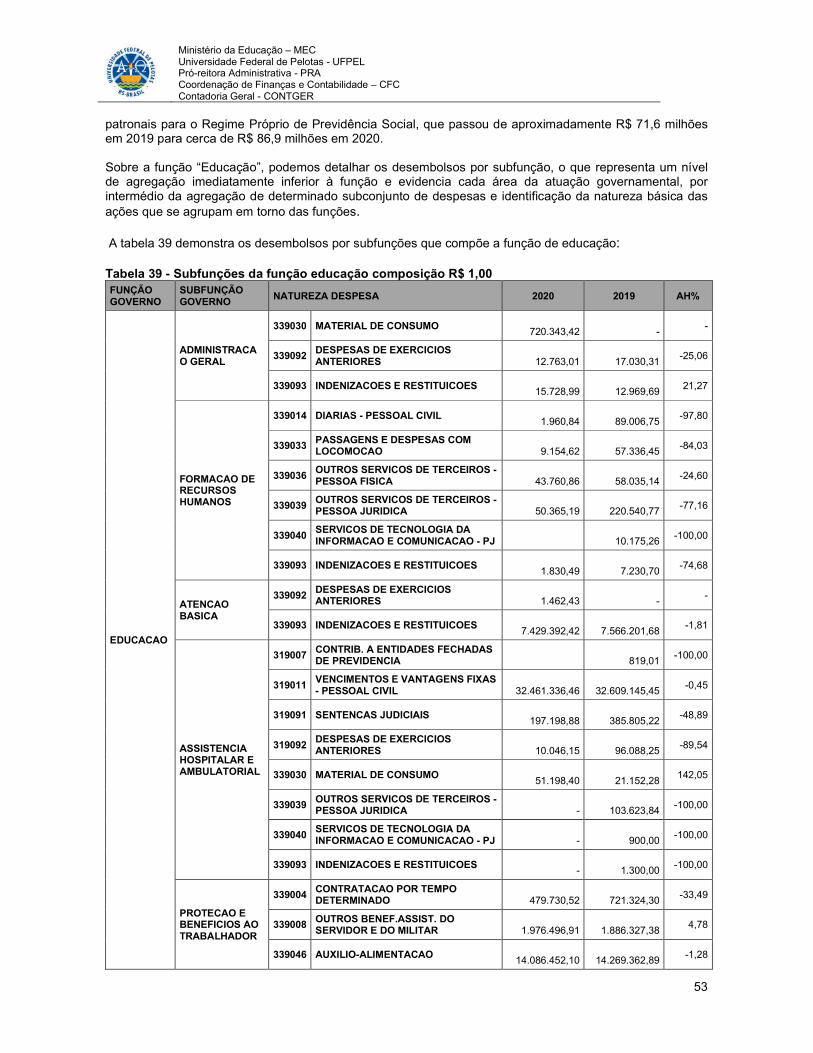

A Universidade Federal de Pelotas (UFPEL) está localizada no Sul do Rio Grande do Sul, na cidade de Pelotas, a 250 km de Porto Alegre, capital do Estado. Sua história remonta à Universidade Rural do Sul (URS), cujo surgimento, ocorreu 1960. Em 1967, o decreto nº 60.731 federalizou a Universidade Rural do Sul, sendo transferida para o Ministério da Educação e Cultura, passando a denominar-se Universidade Federal Rural do Rio Grande do Sul (UFRRS). Em 1969, a UFPEL é criada pelo Decreto-lei nº 750, de 08 de agosto de 1969, sendo Fundação de Direito Público, dotada de personalidade jurídica como órgão da administração federal indireta, com autonomia administrativa, financeira, didático-científica e disciplinar. De acordo com o art. 2° de seu Estatuto, tem como objetivo fundamental, a educação, o ensino, a pesquisa e a formação profissional e pós-graduada em nível universitário, bem como o desenvolvimento científico, tecnológico, filosófico e artístico. Sua missão é cumprida mediante ao desenvolvimento simultâneo e associado das atividades do ensino, pesquisa e extensão. A Universidade Federal de Pelotas está distribuída em quatro campi, a saber: Campus Capão do Leão, Campus Porto, Campus Centro, Campus Norte, o Campus Fragata e o Campus Anglo, onde está instalada a Reitoria e demais unidades administrativas. A UFPEL possui 22 unidades acadêmicas e conta com 96 cursos de graduação presenciais, sendo 66 bacharelados, 22 licenciaturas, oito tecnólogos e três cursos de graduação a distância, em 117 polos. Na pós-graduação, são 26 doutorados, 50 mestrados, seis cursos de mestrado profissional e 34 cursos de especialização. No contexto legal são observadas a Lei nº 8.112/1990, para a contratação de servidores; a Lei nº 8.666/1993, para aquisições; a Lei nº 4.320/1964, para elaboração das demonstrações contábeis e a Lei nº 8.958/1994, para a relação com fundações de apoio. 3.2 Base de Preparação das Demonstrações e das Práticas Contábeis

As Demonstrações Contábeis Consolidadas da Universidade Federal de Pelotas (UFPEL) são elaboradas em consonância com os dispositivos da Lei nº 4.320/1964, do Decreto-Lei nº 200/1967, do Decreto nº 93.872/1986, da Lei nº 10.180/2001 e da Lei Complementar nº 101/2000. Abrangem, também, as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP) do Conselho Federal de Contabilidade (CFC), o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Manual SIAFI. Elaboradas a partir das informações constantes no Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), as DCON consolidam as contas das Unidades Gestoras da Universidade Federal de Pelotas (UFPEL) e do Hospital Escola da UFPEL (HE). As estruturas e a composição das DCON estão de acordo com as bases propostas pelas práticas contábeis brasileiras (doravante modelo PCASP). Dessa forma, as DCON são compostas por: I. Balanço Patrimonial (BP); II. Demonstração das Variações Patrimoniais (DVP); III. Balanço Orçamentário (BO); IV. Balanço Financeiro (BF) e V. Demonstração dos Fluxos de Caixa (DFC). VI. Notas Explicativas (NE)

O uso do conceito de conta única, derivado do princípio de unidade de tesouraria (conforme art. 1º e 2º do Decreto nº 93.872/1986), exige que todas as receitas e as despesas, orçamentárias e extraorçamentárias, sejam controladas em um único caixa. Dessa forma, no BF, os saldos oriundos do exercício anterior e os destinados ao exercício seguinte estão concentrados no grupo Caixa e Equivalentes de Caixa;

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

15

3.3 Resumo dos Principais Critérios e Políticas Contábeis A seguir, são apresentados os principais critérios e políticas contábeis adotados no âmbito da União e por consequência na UFPEL, tendo em consideração as opções e premissas do modelo PCASP.

(a) Moeda funcional e saldos em moedas estrangeiras

A moeda funcional da União é o Real. Os saldos em moeda estrangeira são convertidos para a moeda funcional, empregando-se a taxa de câmbio vigente na data das demonstrações contábeis. A única exceção se refere aos saldos iniciais de Caixa e Equivalentes de Caixa, no BF e na DFC, que utilizam a taxa vigente no dia 31 de dezembro do exercício anterior.

(b) Caixa e equivalentes de caixa

Incluem dinheiro em caixa, conta única, demais depósitos bancários e aplicações de liquidez imediata. Os valores são mensurados e avaliados pelo valor de custo e, quando aplicável, são acrescidos dos rendimentos auferidos até a data das demonstrações contábeis.

(c) Créditos a curto prazo

Compreendem os direitos a receber a curto prazo relacionados, principalmente, com: (i) créditos tributários; (ii) créditos não tributários; (iii) dívida ativa; (iv) transferências concedidas; (v) empréstimos e financiamentos concedidos; (vi) adiantamentos; e (vi) valores a compensar. Os valores são mensurados e avaliados pelo valor original, acrescido das atualizações monetárias e juros. É constituído também ajuste para perdas, com base na análise dos riscos de realização dos créditos a receber.

(d) Investimentos e aplicações temporárias a curto prazo

São as aplicações de recursos em títulos e valores mobiliários, não destinados à negociação e que não fazem parte das atividades operacionais da União. Os valores são avaliados e mensurados pelo valor de custo e, quando aplicável, são acrescidos dos rendimentos auferidos até a data das demonstrações contábeis. Quando mensuráveis, são registrados os ajustes para perdas de tais ativos.

(e) Estoques

Compreendem as mercadorias para revenda (dentre elas, os estoques reguladores da União), os produtos acabados e os em elaboração, almoxarifado e adiantamento a fornecedores. Na entrada, esses bens são avaliados pelo valor de aquisição ou produção/construção. O método para mensuração e avaliação das saídas dos estoques é o custo médio ponderado. Há, também, a possibilidade de redução de valores do estoque, mediante as contas para ajustes para perdas ou para redução ao valor de mercado, quando o valor registrado estiver superior ao valor de mercado.

(f) Ativo realizável a longo prazo

Compreendem os direitos a receber a longo prazo principalmente com: (i) créditos tributários; (ii) créditos não tributários; (iii) dívida ativa; (iv) empréstimos e financiamentos concedidos; (v) investimentos temporários; e (vi) estoques. Os valores são avaliados e mensurados pelo valor original e, quando aplicável, são acrescidos das atualizações e correções monetárias, de acordo com as taxas especificadas nas respectivas operações. A exceção se refere aos estoques, que são avaliados e mensurados da seguinte forma: (i) nas entradas, pelo valor de aquisição ou produção/construção; e (ii) nas saídas, pelo custo médio ponderado. Para todos os ativos desse item, quando mensuráveis, são registrados os ajustes para perdas.

(g) Imobilizado

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

16

O imobilizado é composto pelos bens móveis e imóveis. É reconhecido inicialmente com base no valor de aquisição, construção ou produção. Após o reconhecimento inicial, ficam sujeitos à depreciação, amortização ou exaustão (quando tiverem vida útil definida), bem como à redução ao valor recuperável e à reavaliação. Os gastos posteriores à aquisição, construção ou produção são incorporados ao valor do imobilizado desde que tais gastos aumentem a vida útil do bem e sejam capazes de gerar benefícios econômicos futuros. Se os gastos não gerarem tais benefícios, eles são reconhecidos diretamente como variações patrimoniais diminutivas do período.

(h) Intangível

Os direitos que tenham por objeto bens incorpóreos, destinados à manutenção da atividade pública ou exercidos com essa finalidade, são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzido o saldo da respectiva conta de amortização acumulada (quando tiverem vida útil definida) e o montante acumulado de quaisquer perdas do valor que tenham sofrido ao longo de sua vida útil por redução ao valor recuperável (impairment).

(i) Depreciação, amortização ou exaustão de bens imóveis não cadastrados no SPIUnet e bens Móveis

A base de cálculo para a depreciação, a amortização e a exaustão é o custo do ativo imobilizado, compreendendo tanto os custos diretos como os indiretos. O método de cálculo dos encargos de depreciação é aplicável a toda a Administração Pública direta, autárquica e fundacional para os bens imóveis que não são cadastrados no SPIUnet e para os bens móveis é o das quotas constantes. Como regra geral, a depreciação dos bens imóveis não cadastrados no SPIUnet e a dos bens móveis deve ser iniciada a partir do primeiro dia do mês seguinte à data da colocação do bem em utilização. Porém, quando o valor do bem adquirido e o valor da depreciação no primeiro mês sejam relevantes, admite-se, em caráter de exceção, o cômputo da depreciação em fração menor do que um mês.

(j) Depreciação de bens imóveis cadastrados no SPIUnet O valor depreciado dos bens imóveis da União, das autarquias e das fundações públicas federais é apurado mensal e automaticamente pelo sistema SPIUnet sobre o valor depreciável da acessão, utilizando-se, para tanto, o Método da Parábola de Kuentzle, e a depreciação será iniciada no mesmo dia em que o bem for colocado em condições de uso. A vida útil será definida com base no laudo de avaliação específica ou, na sua ausência, por parâmetros predefinidos pela Secretaria de Patrimônio da União (SPU) segundo a natureza e as características dos bens imóveis. Nos casos de bens reavaliados, independentemente do fundamento, a depreciação acumulada deve ser zerada e reiniciada a partir do novo valor.

(k) Passivos circulantes e não circulantes

As obrigações da União são evidenciadas por valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos das variações monetárias e cambiais ocorridas até a data das demonstrações contábeis. Com exceção do resultado diferido (presente somente no passivo não circulante), os passivos circulante e não circulante apresentam a seguinte divisão: (i) obrigações trabalhistas, previdenciárias e assistenciais; (ii) empréstimos e financiamentos; (iii) fornecedores e contas a pagar; (iv) obrigações fiscais; (v) obrigações de repartições a outros entes; (vi) provisões; e (vii) demais obrigações.

(l) Ativos e passivos contingentes

Os ativos e passivos contingentes não são reconhecidos nas demonstrações contábeis. Quando relevantes, são registrados em contas de controle e evidenciados em notas explicativas.

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

17

(m) Apuração do resultado

No modelo PCASP, é possível a apuração dos seguintes resultados: Patrimonial, Orçamentário e Financeiro.

(1) Resultado patrimonial A apuração do resultado patrimonial implica a confrontação das variações patrimoniais aumentativas (VPA) e das variações patrimoniais diminutivas (VPD) constantes da Demonstração das Variações Patrimoniais (DVP). Essa, evidencia as alterações (mutações) ocorridas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício que passa a compor o saldo patrimonial do Balanço Patrimonial (BP). As VPA são reconhecidas quando for provável que benefícios econômicos fluirão para UFPEL e quando puderem ser mensuradas confiavelmente, utilizando-se a lógica do regime de competência. A exceção se refere às receitas tributárias e às transferências recebidas, que seguem a lógica do regime de caixa, o que é permitido de acordo com o modelo PCASP. As VPD são reconhecidas quando for provável que ocorrerá decréscimos nos benefícios econômicos para UFPEL, implicando em saída de recursos ou em redução de ativos ou na assunção de passivos, seguindo a lógica do regime de competência. A exceção se refere às despesas oriundas da restituição de receitas tributárias e às transferências concedidas, que seguem a lógica do regime de caixa, o que é permitido de acordo com o modelo PCASP. A apuração do resultado se dá pelo encerramento das contas de VPA e VPD, em contrapartida a uma conta de apuração. Após esse processo, o resultado obtido é transferido para conta de Superávit/Déficit do Exercício, evidenciada no Patrimônio Líquido do órgão. O detalhamento do confronto entre VPA e VPD é apresentado na DVP. Com função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado, o resultado patrimonial apurado não é um indicador de desempenho, mas um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais do órgão. (2) Resultado orçamentário O regime orçamentário da União segue o descrito no art. 35 da Lei nº 4.320/1964. Desse modo, pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente empenhadas. O resultado orçamentário representa o confronto entre as receitas orçamentárias realizadas e as despesas orçamentárias empenhadas, não se computando, portanto, as despesas liquidadas e as despesas pagas, em atendimento ao art. 35 supracitado. O superávit/déficit é apresentado diretamente no Balanço Orçamentário. O déficit é apresentado junto às receitas a fim de demonstrar o equilíbrio do Balanço Orçamentário; enquanto que o superávit é apresentado junto às despesas. As colunas de "Previsão Inicial" e "Previsão Atualizada" da Receita conterão os valores correspondentes às receitas próprias ou os decorrentes de recursos vinculados a despesas específicas, fundo ou órgão, consignados na LOA. (3) Resultado financeiro O resultado financeiro representa o confronto entre ingressos e dispêndios, orçamentários e extraorçamentários, que ocorreram durante o exercício e alteraram as disponibilidades do órgão. Pelo Balanço Financeiro (BF), é possível realizar a apuração do resultado financeiro. Esse resultado não deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial. Pela observância do princípio de caixa único, é possível, também, verificar o resultado financeiro na Demonstração dos Fluxos de Caixa (DFC), que apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. A DFC permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. Sua análise permite a comparação dos fluxos de caixa, gerados ou consumidos, com o resultado do período e com o total do passivo, permitindo identificar, por

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

18

exemplo: a parcela dos recursos utilizada para pagamento da dívida e para investimentos, e a parcela da geração líquida de caixa atribuída às atividades operacionais.

3.4 Notas Explicativas do Balanço Patrimonial

Nota 01 – Estoques Os estoques são ativos, podendo assumir várias formas e serem mantidos para determinados fins. No caso da UFPEL, os estoques estão na forma de materiais ou suprimentos a serem consumidos ou empregados na prestação de serviços. Os estoques são mensurados pelo valor de custo histórico. Neste sentido, os bens do almoxarifado são mensurados pelo preço médio ponderado das compras, em conformidade com o inciso III do art. 106 da Lei 4.320/1964. A UFPEL ao final do exercício de 2020 apresenta saldo de aproximadamente R$ 552 mil em itens de estoques. Na tabela a seguir, é apresentada a composição do grupo de conta Estoques: Tabela 1 – Estoques – Composição - R$

UNIDADE GESTORA

MATERIAS DE CONSUMO 2020 2019 AH%

FUNDACAO UNIVERSIDADE

FEDERAL DE PELOTAS

GENEROS DE ALIMENTACAO 2.920,03 8.508,39 (65,68)

MATERIAL QUIMICO 57.761,06 0,00 -

MATERIAL DE EXPEDIENTE 181.243,46 211.621,83 (14,36)

MATERIAL DE TECN. INFORM. E COMUNIC. 19.879,15 23.169,61 (14,20)

MATERIAL DE COPA E COZINHA 749,93 1.137,06 (34,05)

MATERIAL DE LIMPEZA E PROD. DE HIGIENIZACAO 232.673,57 190.062,29 22,42

MATERIAL P/ MANUT.DE BENS IMOVEIS/INSTALACOES 70,00 70,00 0,00

MATERIAL ELETRICO E ELETRONICO 5.840,10 7.343,28 (20,47)

MATERIAL DE PROTECAO E SEGURANCA 51.449,33 4.713,38 991,56

IMPORTAÇÃO EM ANDAMENTO - ESTOQUES 1.878,49 0,00 -

Total 554.465,12 446.625,84 24,15

Total 554.465,12 446.625,84 24,15

Fonte: Tesouro Gerencial 2020

De acordo com a tabela 1, os estoques variaram positivamente 24,15% em 2020 em relação ao período de 2019. Dentre os materiais de consumo que influenciaram a elevação nos saldos dos estoques, destaca-se os itens que compõe o “Material de Proteção e Segurança”, cujo o aumento é de 991,56%. Nesta conta corrente, registram as despesas com materiais de consumo utilizados diretamente na proteção de pessoas ou bens públicos. Esse aumento nos itens “Material de Proteção e Segurança” foi devido a aquisição de materiais para enfrentamento a pandemia de COVID-19, tais como máscaras descartáveis, avental hospitalar, luvas entre outros. Além desses materiais, os itens que compõem a conta contábil de “Material de Limpeza e Prod. De Higienização” apresentam aumento de 22,42%, cujo aumento é relacionado, sobretudo, ao reforço na aquisição de álcool etílico e demais itens para combate ao Coronavírus. Nota 02 – Imobilizado O imobilizado é composto pelos bens móveis e imóveis. É reconhecido inicialmente com base no valor de aquisição, construção ou produção. Após o reconhecimento inicial, ficam sujeitos à depreciação, amortização ou exaustão (quando tiverem vida útil definida), bem como redução ao valor recuperável e reavaliação. Os gastos posteriores à aquisição, construção ou produção são incorporados ao valor do imobilizado desde que tais gastos aumentem a vida útil do bem e sejam capazes de gerar benefícios econômicos futuros. Se

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

19

os gastos não gerarem tais benefícios, eles são reconhecidos diretamente como variações patrimoniais diminutivas do período. No exercício de 2020 a Universidade Federal de Pelotas registrou um saldo aproximado de R$ 663 milhões relacionados a ativo imobilizado, desse total, 76,04% estão alocados em bens imóveis e 23,96% em bens móveis. Na tabela a seguir, é apresentada a composição do Subgrupo Imobilizado nos exercícios de 2019 e 2020. Tabela 2 – Imobilizado – Composição R$ 1,00

Imobilizado 2020 2019 AH%

Bens Móveis 159.005.718,46 143.032.309,38 11,17

(+) Valor Bruto Contábil 173.141.573,11 157.168.164,03 10,16

(-) Depreciação/Amortização/Exaustão Acum. de Bens Móveis -14.135.854,65 -14.135.854,65 0,00

(-) Redução ao Valor Recuperável de Bens Móveis - - -

Bens Imóveis 504.743.610,79 500.572.344,59 0,83

(+) Valor Bruto Contábil 511.870.652,05 506.995.766,21 0,96

(-) Depr./Amortização/Exaustão Acum. de Bens Imóveis -7.127.041,26 -6.423.421,62 10,95

(-) Redução ao Valor Recuperável de Bens Imóveis - - -

Total 663.749.329,25 643.604.653,97 3,13

Fonte: SIAFl 2020.

Com base na tabela 2, houve aumento no saldo do imobilizado da ordem de 3,13%, o que representa um acréscimo de aproximadamente R$ 20,1 milhões ao final de 2020 em relação ao exercício de 2019. Tal elevação, está relacionada, sobretudo, com aquisição de bens móveis, dado que esse grupo de ativos apresenta variação positiva de 10,16% no período. A seguir, o grupo de bens móveis é melhor detalhado. Bens Móveis Os bens móveis contabilizados no órgão em 31/12/2020 totalizaram um valor bruto contábil de aproximadamente R$ 167 milhões, um acréscimo da ordem de 6,29% em relação a 2019 e estão detalhados nas contas contábeis conforme tabela a seguir. Tabela 3 – Bens Móveis – Composição – composição R$ 1,00 Bens Móveis 2020 2019 AH%

Máquinas, Aparelhos, Equipamentos e Ferramentas 86.362.099,15 81.732.966,90 5,66

Bens de Informática 32.230.079,49 29.420.156,99 9,55

Móveis e Utensílios 19.223.130,11 18.142.192,48 5,96

Material Cultural, Educacional e de Comunicação 13.304.241,60 12.714.087,19 4,64

Veículos 9.209.833,39 8.594.607,19 7,16

Peças e Conjuntos de Reposição 1.850,00 1.850,00 0,00

Bens Móveis em Andamento 6.218.296,42 6.218.296,42 0,00

Armamentos 3.670,01 3.670,01 0,00

Semoventes e Equipamentos de Montaria 105.066,65 105.066,65 0,00

Demais Bens Móveis 6.483.306,29 235.270,20 2.655,69

Depreciação / Amortização Acumulada (14.135.854,65) (14.135.854,65) 0,00

Total 159.005.718,46 143.032.309,38 11,17

Fonte: Tesouro Gerencial 2020 Em relação a tabela 3, observa-se a variação positiva de 11,17% no ano de 2020 referente aos Bens Móveis. Esse aumento é influenciado principalmente, pela conta “Demais Bens Móveis”, que apresenta um acréscimo de aproximadamente R$ 6,4 milhões ao final do exercício de 2020. Tal acréscimo, se justifica devido a Instrução de Procedimento Contábil (IPC) 12, STN, que estabeleceu tratamento contábil para os bens recebidos em transferência da posse de um bem público de uma entidade ou órgão (cedente) para outra pessoa (cessionário) a fim de que o utilize sob determinadas condições, por tempo certo ou indeterminado, visando à consecução de interesse público. Desse modo, os bens que estavam registrados em contas de comodato, passam a ser evidenciados no ativo imobilizado, dado que os

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

20

bens possuem capacidade de gerar benefícios econômicos futuros, mesmo que sem a propriedade legal dos mesmos. Outro grupo que contas que pode ser destacado, é Bens de Informática que apresenta elevação de 9,55% em 2020 em relação ao ano anterior. Essa alta, teve como principal fator, a aquisição de servidores do tipo Storage, swichs, bem como toda a estrutura para seu funcionamento, que monta o valor de aproximadamente R$ 1,1 milhão. No que tange a depreciação dos bens móveis, esta segue praticamente sem variação no período, visto que, o sistema patrimonial utilizado pelo Órgão para registro dos bens móveis, não efetua o cálculo de depreciação adequadamente. No exercício de 2015 foram registrados os últimos lançamentos de depreciação e nos anos posteriores não houve evidenciação, devido às informações do sistema de registro patrimonial não apresentarem confiabilidade, o que comprometeria ainda mais a real posição dos bens móveis se fossem registradas nas demonstrações contábeis. Em novembro de 2018 o Ministério do Planejamento institui a obrigatoriedade de utilização do Sistema Integrado de Administração de Serviços (SIADS) para todos os órgãos da administração pública federal através da Portaria n° 385, de 28/11/2018, D.O.U 29/11/2018, seção I, página 85. Conforme Portaria, as Autarquias, Fundações e Empresas Públicas têm o prazo de dois anos para implantação do referido sistema. Do grupo de bens móveis registrados no Órgão, podemos destacar o grupo de contas “Máquinas, Aparelhos, Equipamentos e Ferramentas”. Esse grupo de contas representa 54,31% do saldo total de bens móveis registrados, que é composto pelas contas contábeis elencadas na tabela a seguir: Tabela 4 – Máquinas, Aparelhos e Ferramentas – Composição R$ 1,00 MÁQUINAS, APARELHOS E FERRAMENTAS 2020 2019 AH%

APARELHOS DE MEDICAO E ORIENTACAO 11.079.674,89 10.368.995,32 6,85

APARELHOS E EQUIPAMENTOS DE COMUNICACAO 1.729.349,57 1.646.828,67 5,01

EQUIPAM/UTENSILIOS MEDICOS,ODONTO,LAB E HOSP 58.214.798,86 54.754.434,61 6,32

APARELHO E EQUIPAMENTO P/ESPORTES E DIVERSOES 709.051,56 709.051,56 0,00

EQUIPAMENTO DE PROTECAO, SEGURANCA E SOCORRO 3.038.699,84 2.999.172,16 1,32

MAQUINAS E EQUIPAMENTOS INDUSTRIAIS 4.412.103,82 4.335.009,85 1,78

MAQUINAS E EQUIPAMENTOS ENERGETICOS 2.769.358,04 2.578.774,71 7,39

MAQUINAS E EQUIPAMENTOS GRAFICOS 450.827,42 450.827,42 0,00

MAQUINAS, FERRAMENTAS E UTENSILIOS DE OFICINA 779.501,55 760.184,76 2,54

EQUIPAMENTOS, PECAS E ACESSORIOS P/AUTOMOVEIS 27.317,07 3.717,07 634,91

EQUIPAMENTOS, PECAS E ACESSORIOS MARITIMOS 12.580,00 12.580,00 0,00

EQUIPAMENTOS DE MANOBRAS E PATRULHAMENTO 1.120,32 1.120,32 0,00

MAQUINAS E UTENSILIOS AGROPECUARIO/RODOVIARIO 1.779.957,46 1.770.742,46 0,52

EQUIPAMENTOS HIDRAULICOS E ELETRICOS 1.093.052,61 1.077.511,85 1,44

MAQUINAS E EQUIPAMENTOS ELETRO-ELETRONICOS

0,00 -

MAQUINAS, UTENSILIOS E EQUIPAMENTOS DIVERSOS 264.706,14 264.016,14 0,26

OUTRAS MAQUINAS, EQUIPAMENTOS E FERRAMENTAS

0,00 -

Total 86.362.099,15 81.732.966,90 5,66 Fonte: Tesouro Gerencial 2020

De acordo com a tabela 4, o saldo desse grupo de contas mostra elevação de 5,66% ao término do exercício de 2020. Nesse sentido, destaca-se a conta “Equipamentos, Utensílios Médico, odontológico e Hospitalar”, que representa 67,41% do saldo total desse grupo, totalizando aproximadamente R$ 58 milhões ao final de 2020. Além disso, apresenta maior variação em valores absolutos, observando-se um acréscimo de aproximadamente R$ 3,4 milhões no período. Desse montante, cerca de 30% é referente a bens em regime de comodato e doações efetuados por fundações de apoio da UFPEL e da Fundação de Amparo à Pesquisa do Estado do Rio Grande do Sul (FAPERGS). Bens Imóveis Os Bens Imóveis da Universidade Federal de Pelotas em 2020 totalizaram aproximadamente R$ 504

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

21

milhões e estão elencados nas contas contábeis conforme demonstrado na tabela a seguir: Tabela 5 - Bens Imóveis – Composição.

R$ IMÓVEIS 2020 2019 AH%

Bens de Uso Especial 463.707.814,99 463.707.814,99 0,00

Bens Imóveis em Andamento 47.857.685,97 42.982.800,13 11,34

Benfeitorias em Propriedade de Terceiros 297.251,09 297.251,09 0,00

Instalações 7.900,00 7.900,00 0,00

Deprec./Acum./Amort. Acumulada - Bens Imóveis (7.127.041,26) (6.423.421,62) 10,95

Total 504.743.610,79 500.572.344,59 0,83

Fonte: Tesouro Gerencial 2020 Com base na tabela 5, o saldo dos bens imóveis variaram positivamente 0,83% ao final de 2020 em comparação ao final do exercício de 2019. Isso representou um impacto de aproximadamente R$ 4,1 milhões ao final do perído. Entres as contas de maior relevância neste grupo, destaca-se “Bens de Uso Especial” perfazendo um montante aproximado de R$ 463 milhões, o que corresponde a 91,87% do valor total dos bens imóveis registrados. Tal valor, refere-se a um total de 44 propriedades entre terrenos, prédios, museus, fazendas, e demais bens imóveis destinados às atividades do Órgão. No que concerne a conta “Bens Imóveis em Andamento”, cujo saldo corresponde as obras em andamento, projetos e instalações, ela representa 9,48% do saldo dos bens imóveis. Apesar da baixa representatividade dessa conta em relação à conta de “Bens de Uso Especial”, ela obteve crescimento de 11,34% no período, gerando impacto de aproximadamente R$ 4,8 milhões ao final de 2020 em relação ao exercício de 2019. Em suma, a elevação do saldo da conta de “Bens Imóveis em Andamento” teve como principal influência, a obra de reforma dos blocos A e B do campus Anglo, que somou aproximadamente R$ 1,9 milhão executada até o término de 2020.

(a) Reavaliação, redução ao valor recuperável, depreciação, amortização e exaustão. Os procedimentos para registro da reavaliação, redução a valor recuperável, depreciação, amortização e exaustão na Administração Pública Direta da União, suas autarquias e fundações tem como base legal a Lei nº 4.320/1964, Lei Complementar nº 101/2000, NBCASP, MCASP e Lei nº 10.180/2001. Os procedimentos contábeis estão descritos, de maneira mais detalhada, no Manual SIAFIWeb, Macrofunção 020330, disponível no sítio da STN e na Portaria Conjunta STN/SPU nº 3/2014.

(a.1) Reavaliação Segundo a Portaria Conjunta STN/SPU nº 3/2014 os valores dos bens imóveis de uso especial da União, autarquias e fundações públicas federais deverão ser reavaliados, aqueles nos quais seja aplicado, a título de benfeitoria, valor percentual igual ou superior ao estipulado pela SPU; houver alteração de área construída, independentemente do valor investido; seja comprovada a ocorrência de quaisquer sinistros, tais como incêndio, desmoronamento, desabamento, arruinamento, dentre outros. Os valores são atualizados sistemicamente, a cada ano, na data base de 31 de dezembro, independentemente da classificação, considerando os parâmetros e características específicas dos imóveis e preços unitários regionais, atualizados periodicamente.

(a.2) Redução ao valor recuperável de ativos - Impairment O órgão UFPEL não avaliou se houve qualquer indicação de que um ativo possa ter o seu valor reduzido ao valor recuperável, sem possibilidade de reversão desta perda em um futuro próximo até a da base de 31/12/2020. A metodologia de avaliação dessa indicação de redução ao valor recuperável, bem como a mensuração do valor seguiram as orientações do MCASP (Parte II – Procedimentos Contábeis Patrimoniais) e estão

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

22

descritas de forma mais detalhada no Manual SIAFIWeb, Macrofunção 020330, disponível no sítio da STN (www.tesouro.gov.br).

(a.3) Depreciação, amortização ou exaustão de bens imóveis não cadastrados no SPIUnet e bens

A base de cálculo para a depreciação, amortização e exaustão é o custo do ativo imobilizado, compreendendo tanto os custos diretos como os indiretos. O método de cálculo dos encargos de depreciação a ser utilizado para toda a Administração Pública direta, autárquica e fundacional para os bens imóveis que não são cadastrados no SPIUnet e para os bens móveis é o das quotas constantes. Como regra geral, a depreciação dos bens imóveis não cadastrados no SPIUnet e dos bens móveis será iniciada a partir do primeiro dia do mês seguinte à data da colocação do bem em utilização. Porém, quando o valor do bem adquirido e o valor da depreciação no primeiro mês sejam relevantes, admite-se, em caráter de exceção, o cômputo da depreciação em fração menor do que um mês.

(a.4) Depreciação de bens imóveis cadastrados no SPIUnet

A Portaria Conjunta STN/SPU nº 3/2014, dispõe sobre procedimentos e requisitos gerais para mensuração, atualização, reavaliação e depreciação dos bens imóveis da União, autarquias e fundações públicas federais, controlados pelo SPIUnet. O SPIUnet é um sistema de cadastro e controle de imóveis da União e de terceiros utilizados pelos Órgãos Federais, que mantém atualizado o valor patrimonial dos imóveis. O sistema é interligado ao SIAFI para o reconhecimento contábil das adições, baixas e transferências, exceto a depreciação, que por sua vez é registrado no SIAFI por meio de um arquivo que é encaminhado pela SPU à STN, para que seja contabilizado no SIAFI. O valor depreciado dos bens imóveis da União, autarquias e fundações públicas federais é apurado mensal e automaticamente pelo sistema SPIUnet sobre o valor depreciável da acessão, utilizando-se para tanto o Método da Parábola de Kuentzle e a depreciação será iniciada no mesmo dia que o bem for colocado em condições de uso. O Método da Parábola de Kuentzle distribui a depreciação ao longo da vida útil da benfeitoria, segundo as ordenadas de uma parábola, apresentando menores depreciações na fase inicial e maiores na fase final, o que é compatível com o desgaste progressivo das partes de uma edificação, o cálculo é realizado de acordo com a seguinte equação: Kd = (n² - x²) / n², onde: Kd = coeficiente de depreciação n = vida útil da acessão x = vida útil transcorrida da acessão A vida útil será definida com base no informado pelo laudo de avaliação específico ou, na sua ausência, por parâmetros predefinidos pela SPU, segundo a natureza e características dos bens imóveis. Nos casos de bens reavaliados, independentemente do fundamento, a depreciação acumulada deve ser zerada e reiniciada a partir do novo valor. Nota 03 – Intangível Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzido do saldo da respectiva conta de amortização acumulada (quando tiverem vida útil definida) e do montante acumulado de quaisquer perdas do valor que tenham sofrido ao longo de sua vida útil por redução ao valor recuperável (impairment). Ativos intangíveis gerados internamente não são capitalizados, sendo reconhecidos como variação patrimonial diminutiva em que foram incorridos, exceto nos gastos com desenvolvimento que atendam aos critérios de reconhecimento relacionados à conclusão e uso dos ativos, geração de benefícios econômicos futuros, identificáveis, controláveis, dentre outros.

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

23

O Plano Interno de Procedimentos Contábeis Patrimoniais (PIPCP) definiu que o reconhecimento, mensuração e evidenciação de softwares, marcas, patentes, licenças e congêneres, classificados como intangíveis e eventuais amortizações, reavaliação e redução ao valor recuperável terão o prazo para implantação desses procedimentos até 31/03/2018, sendo a obrigatoriedade dos registros a partir de 01/01/2019. Em 31/12/2020, o Órgão UFPEL apresentou um saldo de R$ 469.188,57 relacionados à intangível, composto integralmente de softwares. Na tabela a seguir, é apresentada a composição do Subgrupo Intangível. Tabela 6 – Intangível – Composição R$ 1,00 UNIDADE GESTORA CONTA CONTÁBIL 2020 2019 AH% FUNDACAO UNIVERSIDADE FEDERAL DE PELOTAS

SOFTWARE COM VIDA ÚTIL INDEFINIDA 469.188,57 443.788,57 5,72

TOTAL 469.188,57 443.788,57 5,72 Fonte: Tesouro Gerencial 2020 No intangível, destaca-se o item Software com Vida Útil Indefinida, que representa 100% do grupo, totalizando 41 softwares paras diversas finalidades da instituição. Destaca-se a variação positiva de 5,72% referente ao recebimento de software doado pela Fundação de Apoio Universitário, pelo valor de R$ 25.400,00. Dentre os softwares registrados neste grupo, o de maior relevância está contabilizado por um montante de R$ 71.490,00, o qual representa 15,23% do total do grupo e tem por objetivo o gerenciamento do sistema de bibliotecas. Redução ao valor recuperável de ativos – Impairment O Órgão UFPEL deve avaliar os ativos do intangível quando há indícios de não recuperação do seu valor contábil. Os ativos vinculados ao desenvolvimento e aqueles que têm vida útil indefinida, deve realizar a recuperação do seu valor testada anualmente, independentemente de haver indicativos de perda de valor. Não foram executados testes de Impairment no ativo intangível no exercício de 2020. Nota 04 – Fornecedores e Contas a Pagar Ao final de 2020, a Universidade Federal de Pelotas apresentou um saldo aproximado de R$ 6,7 milhões relacionados com fornecedores e contas a pagar, sendo 78,81% do total de obrigações a pagar de longo prazo e 21,18% de curto prazo. A seguir, apresenta-se a tabela, segregando-se essas obrigações, entre fornecedores nacionais e estrangeiros, bem como por circulante e não circulante. Tabela 7 – Fornecedores e Contas a Pagar – Composição.

R$ 2020 2019 AH (%)

Circulante 1.432.116,18 2.464.358,70 -41,89 Nacionais 1.432.116,18 2.464.358,70 -41,89 Estrangeiros - - - Não Circulante 5.326.648,80 5.810.889,60 -8,33 Nacionais 5.326.648,80 5.810.889,60 -8,33 Estrangeiros - - - Total 6.758.764,98 8.275.248,30 -18,33 Fonte: Tesouro Gerencial 2020 O saldo global dos fornecedores e contas a pagar apresenta redução de 18,33% em 2020 e comparação com o saldo de 2019. Essa redução é influenciada, principalmente pelos fornecedores e contas a pagar de curto prazo, já que demonstraram variação negativa de 41,89% no período em relação a 2019, sendo estas obrigações integralmente de fornecedores nacionais. Já nos fornecedores de longo prazo houve redução de

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

24

8,33% no período devido a transferências de parcelas do longo para o curto prazo dos valores a pagar à Companhia Estadual de Distribuição de Energia Elétrica conforme a sua exigibilidade e liquidez. Na continuação, apresenta-se a tabela relacionando-se as unidades gestoras contratantes com valores mais expressivos de fornecedores e contas a pagar na data base de 31/12/2020. Tabela 8 – Fornecedores e Contas a Pagar – Por Unidade Gestora Contratante - composição R$ 1,00

Unidade Gestora 2020 2019 AH%

154047 FUNDACAO UNIVERSIDADE FEDERAL DE PELOTAS 6.734.374,20 7.403.286,73 -9,03

154145 HOSPITAL ESCOLA DA UFPEL 24.390,78 871.961,57 -97,20

Total 6.758.764,98 8.275.248,30 -18,25 Fonte: Tesouro Gerencial 2020

De acordo com a tabela 8, a unidade gestora UFPEL é responsável por 99,63% do total a ser pago à terceiros, enquanto que o Hospital Escola representa apenas 0,36% dos valores comprometidos com fornecedores e contas a pagar ao final de 2020. No entanto, o Hospital Escola reduziu em 97,20% o passivo com fornecedores e contas a pagar. Isso pode ser explicado devido as sub-rogações de contratos efetuadas ao final de 2019 para EBSERH, que assumiu a gestão plena do Hospital Escola UFPEL, consequentemente, as aquisições e contratações estão sendo realizadas por essa empresa. Ressalta-se que tal discrepância de valores entre uma unidade gestora e outra, se deve ao volume de despesas executadas em bens, serviços e capital fixo. Além disso, na UFPEL há saldos de fornecedores de longo prazo relacionado a dívida com companhia de energia elétrica no montante aproximado de R$ 5,3 milhões. Na tabela apresentada a seguir, relacionam-se os quatro fornecedores mais significativos e o saldo a pagar na data base de 31/12/2020. Tabela 9 – Fornecedores e Contas a Pagar – Por Fornecedor – composição R$ 1,00 FORNECEDORES 31/12/2020 AV (%)

COMPANHIA ESTADUAL DE DISTRIBUICAO DE ENERGIA ELETRICA 5.810.889,60 85,97

ALBR INDUSTRIA E COMERCIO LTDA 267.351,64 3,95

IBH CONSTRUCOES LTDA 152.299,75 2,25

INCORPORADORA E CONSTRUTORA JG LTDA 124.115,32 1,84

DEMAIS 404.108,67 5,98

Total 6.758.764,98 100,00

Fonte: Tesouro Gerencial 2020 Em relação aos fornecedores elencados na tabela 9, estes representam aproximadamente 94,02% do total das obrigações com terceiros a pagar. A seguir é apresentado o resumo das principais transações: (a) COMPANHIA ESTADUAL DE DISTRIBUICAO DE ENERGIA ELÉTRICA: Fornecimento de energia elétrica, despesa referente a exercícios anteriores, assinado termo de acordo de dívida em 08 de novembro 2012, pagamento de 240 parcelas mensais. Saldo de 144 parcelas a pagar; (b) ALBR INDUSTRIA E COMERCIO LTDA: - Valor devido ao fornecedor referente a fornecimento de material de coudelaria para o biotério central. (c) IBH CONSTRUCOES LTDA: Valores devidos ao fornecedor referente a sexta medição da obra no prédio da faculdade Meteorologia e do aulário situado no Capão do Leão, contrato 05/2020. (d) INCORPORADORA E CONSTRUTORA JG LTDA: Valores devidos ao fornecedor referente ao aluguel do imóvel situado na rua Barão de Santa Tecla, 197, destinado a cada do estudante, no mês de dezembro de 2020, contrato 18/2017.

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

25

Nota 05 - Patrimônio Líquido – Ajustes de Exercícios Anteriores O Patrimônio Líquido ou situação patrimonial líquida pode ser compreendido como a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como patrimônio líquido. Assim, a situação patrimonial líquida pode resultar em um montante positivo ou negativo. Outro ponto a destacar no patrimônio líquido, é o resultado obtido, que deve ser evidenciado o do exercício corrente segregado dos resultados acumulados de exercícios anteriores. Nesse sentido, ocorrem fatos contábeis que não pertencem ao exercício corrente, para estes há uma conta específica no grupo “Resultados Acumulados” para evidenciar os impactos no patrimônio da entidade denomina “Ajustes de Exercícios Anteriores”. Essa conta, registra o saldo decorrente de efeitos da mudança de critério contábil ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes. Desse modo, a tabela 10 demonstra resumidamente os saldos de ajustes anteriores que impactam a situação patrimonial líquida do órgão. Tabela 10 – Ajustes de Exercícios Anteriores – R$ 1,00

AJUSTES A DÉBITO AJUSTES A CRÉDITO SALDO AJUSTES DE EXERCÍCIOS

ANTERIORES

-954.768,88 7.636.947,37 6.682.178,49

Fonte: Tesouro Gerencial 2020. Com base na tabela 10, os ajustes realizados a crédito superaram os ajustes a débito, resultando em um aumento patrimonial líquido de aproximadamente R$ 6,8 milhões. Como principal fator para esse acréscimo, destaca-se a incorporação de bens móveis pelo valor de R$ 6,4 milhões, que estão sob regime de comodato e que a partir de 2020 passam a incorporar o ativo da entidade. Essa alteração no critério contábil está contida na Instrução de Procedimento Contábil (IPC) 12 da STN, já mencionado na nota explicativa n° 02. Nota 06 - Obrigações Contratuais Em 31/12/2020 a Universidade Federal de Pelotas apresenta um saldo aproximado de R$ 112 milhões relacionados a obrigações contratuais, referente a instrumentos jurídicos que possam provocar alterações no patrimônio do órgão nos próximos exercícios. A seguir, apresenta-se a tabela, segregando-se essas obrigações, de acordo com a natureza dos respectivos contratos. Tabela 11 – Obrigações Contratuais – Composição. (R$)

31/12/2020 31/12/2019 AH (%)

Aluguéis 2.443.565,99 5.919.532,52 -58,72

Fornecimento de Bens 3.130.825,92 5.698.052,86 -45,05

Seguros 14.582,24 29.265,26 -50,17

Serviços 106.855.523,43 112.150.385,66 -4,72

Total 112.444.497,58 123.797.236,30 -9,17

Fonte: Tesouro Gerencial 2020 Com base na tabela 11, as obrigações contratuais apresentaram retração de 9,17% no ano de 2020 em relação ao final de 2019. Dessas obrigações, destaca-se aquelas relacionadas com Serviços, que representam 95,03% do total das obrigações contratuais assumidas pelo Órgão ao final do exercício de 2020. Cumpre salientar, que a redução de saldo foi influenciada, principalmente, pela baixa de saldos contratuais da unidade gestora Hospital Escola. Em virtude da transição da gestão do Hospital Escola da UFPEL para a

Ministério da Educação – MEC Universidade Federal de Pelotas - UFPEL Pró-reitora Administrativa - PRA Coordenação de Finanças e Contabilidade – CFC Contadoria Geral - CONTGER

26