ministério público federal procuradoria da república no ... · investigações envolvendo a...

TRANSCRIPT

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

EXCELENTÍSSIMO SENHOR JUIZ FEDERAL DA 13ª VARA FEDERAL DASUBSEÇÃO JUDICIÁRIA DE CURITIBA - PARANÁ.

Autos nº 5017394-39.2017.4.04.7000

Classificação no EPROC: Sigiloso (Interno Nível 4)

Classificação no ÚNICO: Confidencial

I- RELATÓRIO

Trata-se de pedido de MEDIDAS CAUTELARES de BUSCA E APREENSÃOCRIMINAL, PRISÃO PREVENTIVA, CONDUÇÃO COERCITIVA e BLOQUEIO DEBENS VIA BACENJUD em face de PEDRO AUGUSTO CORTES XAVIER BASTOS eoutras pessoas físicas e jurídicas beneficiárias de transferências da conta ACONA de JOÃOAUGUSTO REZENDE HENRIQUES.

A presente investigação intenta a identificação dos beneficiários da propina de USD 10milhões proveniente da venda do campo de Benin, África, para a PETROBRAS em 2011. Taisvalores foram intermediados por JOÃO AUGUSTO REZENDE HENRIQUES a partir da contaACONA.

Mais recentemente, identificou-se a titularidade da conta da offshore STINGDALEem relação a JOSE AUGUSTO FERREIRA DOS SANTOS, também beneficiária de valoresda ACONA. As investigações também demonstraramm o envolvimento de JOSE AUGUSTOFERREIRA DOS SANTOS em diversos fatos criminosos investigados na Operação LavaJato, tratando-se de um operador de propina, em princípio vinculado ao PMDB.

Vejamos.

A) PROJETO BITUBALE.

Em 11/05/2017, JOSE AUGUSTO FERREIRA DOS SANTOS prestoudepoimento ao MPF (ANEXO 25).

Na oportunidade, admitiu ter mantido negócios com JOÃO AUGUSTOHENRIQUES e BRUNO LUZ no chamado projeto BITUBALE, que envolvia aPETROBRAS em uma negociação em Houston, Texas.

1 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

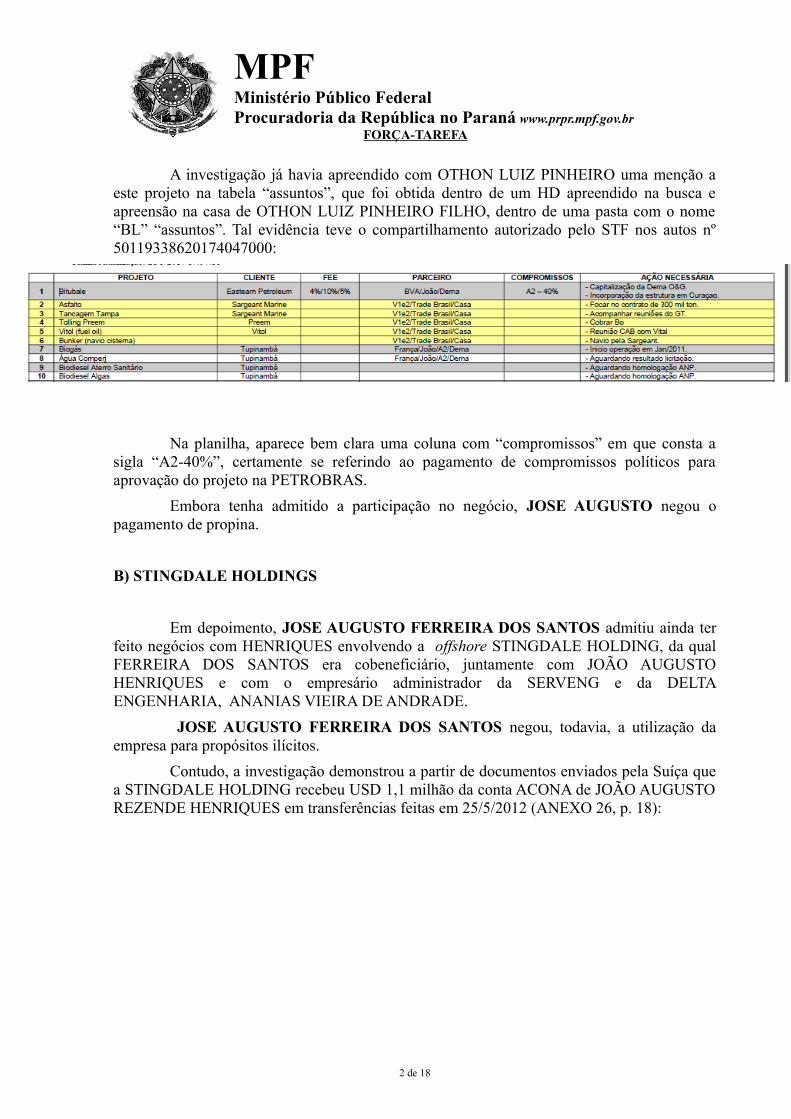

A investigação já havia apreendido com OTHON LUIZ PINHEIRO uma menção aeste projeto na tabela “assuntos”, que foi obtida dentro de um HD apreendido na busca eapreensão na casa de OTHON LUIZ PINHEIRO FILHO, dentro de uma pasta com o nome“BL” “assuntos”. Tal evidência teve o compartilhamento autorizado pelo STF nos autos nº50119338620174047000:

Na planilha, aparece bem clara uma coluna com “compromissos” em que consta asigla “A2-40%”, certamente se referindo ao pagamento de compromissos políticos paraaprovação do projeto na PETROBRAS.

Embora tenha admitido a participação no negócio, JOSE AUGUSTO negou opagamento de propina.

B) STINGDALE HOLDINGS

Em depoimento, JOSE AUGUSTO FERREIRA DOS SANTOS admitiu ainda terfeito negócios com HENRIQUES envolvendo a offshore STINGDALE HOLDING, da qualFERREIRA DOS SANTOS era cobeneficiário, juntamente com JOÃO AUGUSTOHENRIQUES e com o empresário administrador da SERVENG e da DELTAENGENHARIA, ANANIAS VIEIRA DE ANDRADE.

JOSE AUGUSTO FERREIRA DOS SANTOS negou, todavia, a utilização daempresa para propósitos ilícitos.

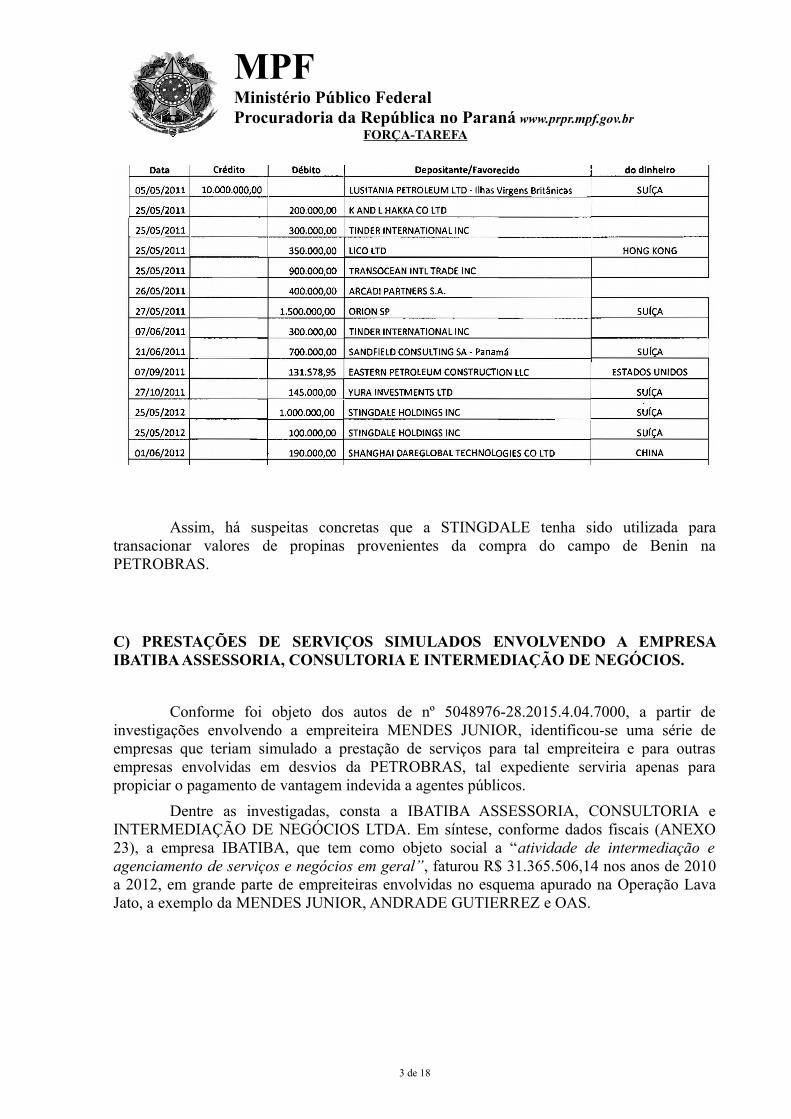

Contudo, a investigação demonstrou a partir de documentos enviados pela Suíça quea STINGDALE HOLDING recebeu USD 1,1 milhão da conta ACONA de JOÃO AUGUSTOREZENDE HENRIQUES em transferências feitas em 25/5/2012 (ANEXO 26, p. 18):

2 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

Assim, há suspeitas concretas que a STINGDALE tenha sido utilizada paratransacionar valores de propinas provenientes da compra do campo de Benin naPETROBRAS.

C) PRESTAÇÕES DE SERVIÇOS SIMULADOS ENVOLVENDO A EMPRESAIBATIBA ASSESSORIA, CONSULTORIA E INTERMEDIAÇÃO DE NEGÓCIOS.

Conforme foi objeto dos autos de nº 5048976-28.2015.4.04.7000, a partir deinvestigações envolvendo a empreiteira MENDES JUNIOR, identificou-se uma série deempresas que teriam simulado a prestação de serviços para tal empreiteira e para outrasempresas envolvidas em desvios da PETROBRAS, tal expediente serviria apenas parapropiciar o pagamento de vantagem indevida a agentes públicos.

Dentre as investigadas, consta a IBATIBA ASSESSORIA, CONSULTORIA eINTERMEDIAÇÃO DE NEGÓCIOS LTDA. Em síntese, conforme dados fiscais (ANEXO23), a empresa IBATIBA, que tem como objeto social a “atividade de intermediação eagenciamento de serviços e negócios em geral”, faturou R$ 31.365.506,14 nos anos de 2010a 2012, em grande parte de empreiteiras envolvidas no esquema apurado na Operação LavaJato, a exemplo da MENDES JUNIOR, ANDRADE GUTIERREZ e OAS.

3 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

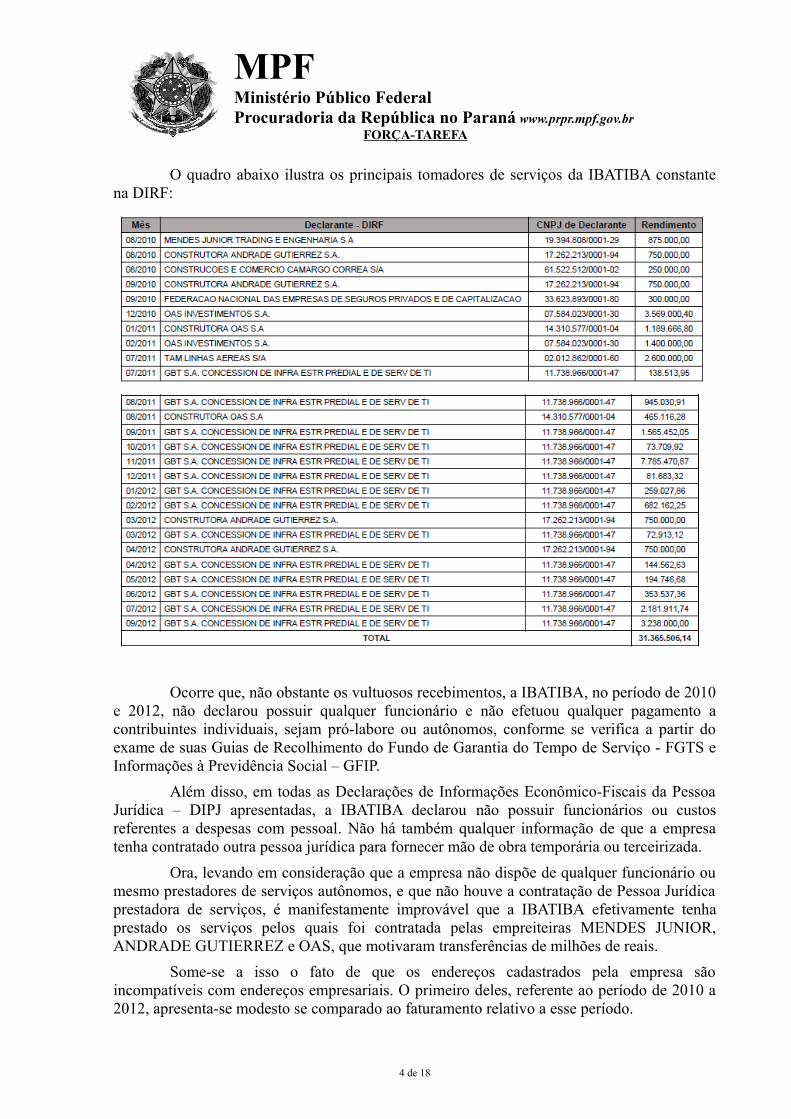

O quadro abaixo ilustra os principais tomadores de serviços da IBATIBA constantena DIRF:

Ocorre que, não obstante os vultuosos recebimentos, a IBATIBA, no período de 2010e 2012, não declarou possuir qualquer funcionário e não efetuou qualquer pagamento acontribuintes individuais, sejam pró-labore ou autônomos, conforme se verifica a partir doexame de suas Guias de Recolhimento do Fundo de Garantia do Tempo de Serviço - FGTS eInformações à Previdência Social – GFIP.

Além disso, em todas as Declarações de Informações Econômico-Fiscais da PessoaJurídica – DIPJ apresentadas, a IBATIBA declarou não possuir funcionários ou custosreferentes a despesas com pessoal. Não há também qualquer informação de que a empresatenha contratado outra pessoa jurídica para fornecer mão de obra temporária ou terceirizada.

Ora, levando em consideração que a empresa não dispõe de qualquer funcionário oumesmo prestadores de serviços autônomos, e que não houve a contratação de Pessoa Jurídicaprestadora de serviços, é manifestamente improvável que a IBATIBA efetivamente tenhaprestado os serviços pelos quais foi contratada pelas empreiteiras MENDES JUNIOR,ANDRADE GUTIERREZ e OAS, que motivaram transferências de milhões de reais.

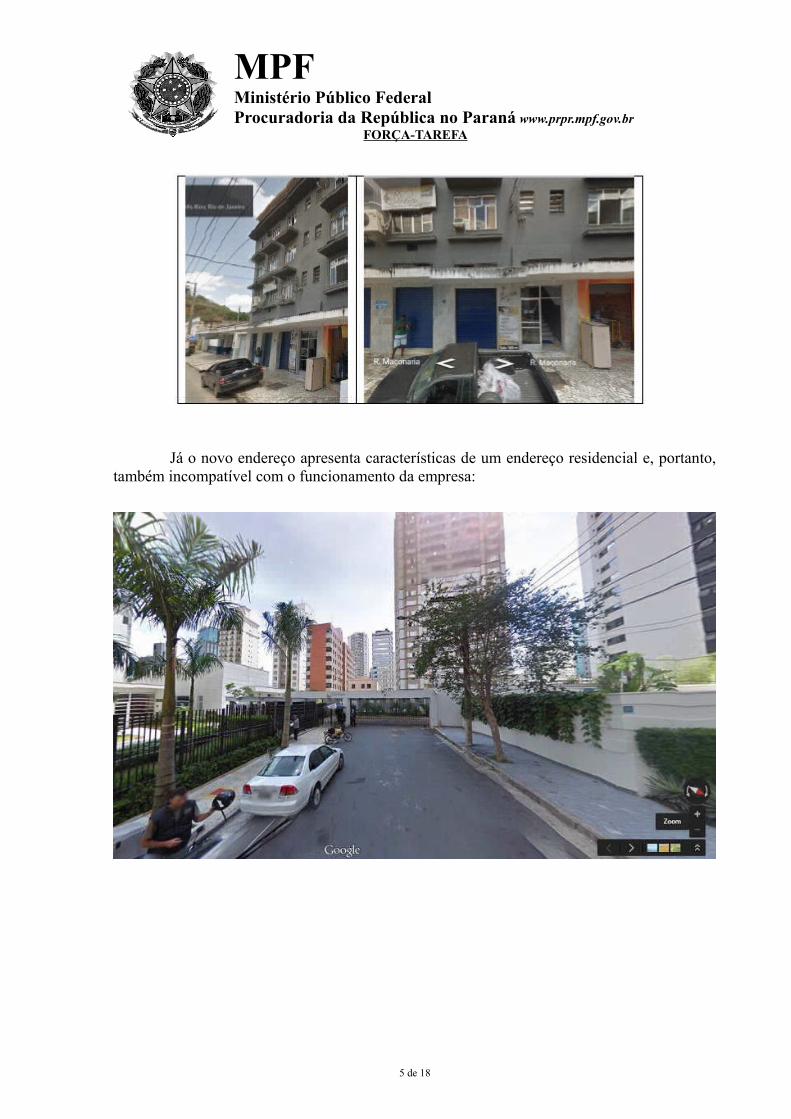

Some-se a isso o fato de que os endereços cadastrados pela empresa sãoincompatíveis com endereços empresariais. O primeiro deles, referente ao período de 2010 a2012, apresenta-se modesto se comparado ao faturamento relativo a esse período.

4 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

Já o novo endereço apresenta características de um endereço residencial e, portanto,também incompatível com o funcionamento da empresa:

5 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

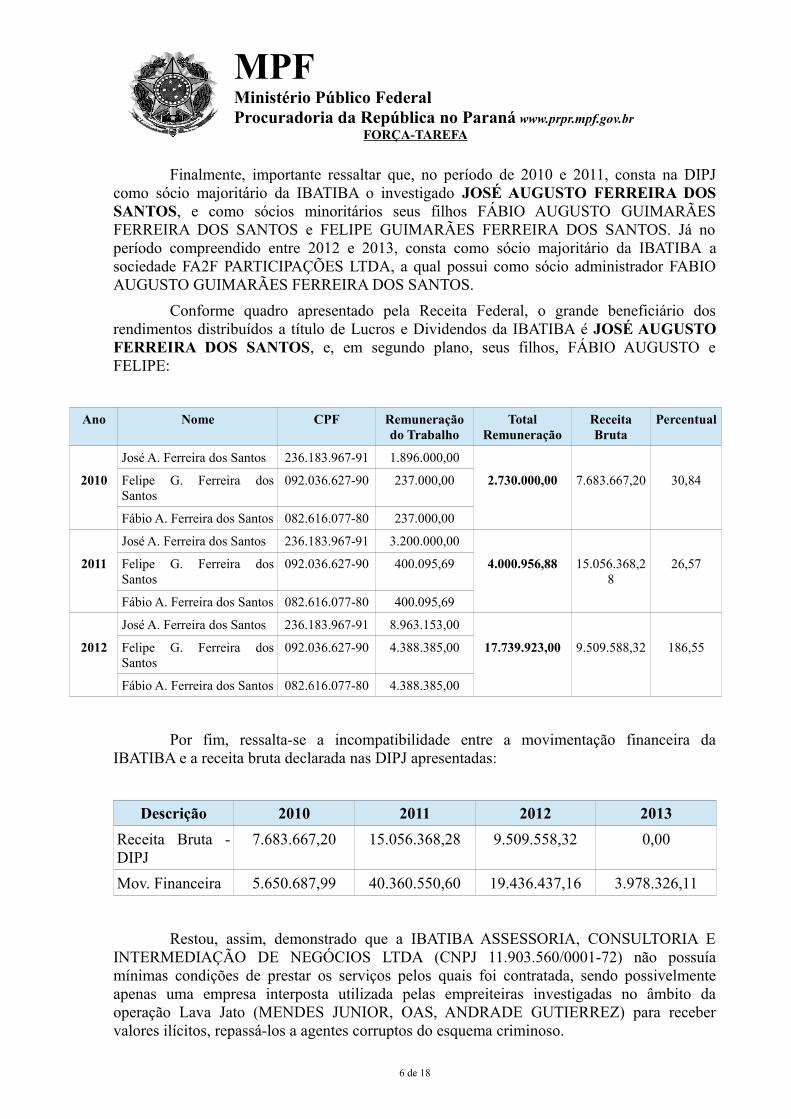

Finalmente, importante ressaltar que, no período de 2010 e 2011, consta na DIPJcomo sócio majoritário da IBATIBA o investigado JOSÉ AUGUSTO FERREIRA DOSSANTOS, e como sócios minoritários seus filhos FÁBIO AUGUSTO GUIMARÃESFERREIRA DOS SANTOS e FELIPE GUIMARÃES FERREIRA DOS SANTOS. Já noperíodo compreendido entre 2012 e 2013, consta como sócio majoritário da IBATIBA asociedade FA2F PARTICIPAÇÕES LTDA, a qual possui como sócio administrador FABIOAUGUSTO GUIMARÃES FERREIRA DOS SANTOS.

Conforme quadro apresentado pela Receita Federal, o grande beneficiário dosrendimentos distribuídos a título de Lucros e Dividendos da IBATIBA é JOSÉ AUGUSTOFERREIRA DOS SANTOS, e, em segundo plano, seus filhos, FÁBIO AUGUSTO eFELIPE:

Ano Nome CPF Remuneraçãodo Trabalho

TotalRemuneração

ReceitaBruta

Percentual

José A. Ferreira dos Santos 236.183.967-91 1.896.000,00

2010 Felipe G. Ferreira dosSantos

092.036.627-90 237.000,00 2.730.000,00 7.683.667,20 30,84

Fábio A. Ferreira dos Santos 082.616.077-80 237.000,00

José A. Ferreira dos Santos 236.183.967-91 3.200.000,00

2011 Felipe G. Ferreira dosSantos

092.036.627-90 400.095,69 4.000.956,88 15.056.368,28

26,57

Fábio A. Ferreira dos Santos 082.616.077-80 400.095,69

José A. Ferreira dos Santos 236.183.967-91 8.963.153,00

2012 Felipe G. Ferreira dosSantos

092.036.627-90 4.388.385,00 17.739.923,00 9.509.588,32 186,55

Fábio A. Ferreira dos Santos 082.616.077-80 4.388.385,00

Por fim, ressalta-se a incompatibilidade entre a movimentação financeira daIBATIBA e a receita bruta declarada nas DIPJ apresentadas:

Descrição 2010 2011 2012 2013

Receita Bruta -DIPJ

7.683.667,20 15.056.368,28 9.509.558,32 0,00

Mov. Financeira 5.650.687,99 40.360.550,60 19.436.437,16 3.978.326,11

Restou, assim, demonstrado que a IBATIBA ASSESSORIA, CONSULTORIA EINTERMEDIAÇÃO DE NEGÓCIOS LTDA (CNPJ 11.903.560/0001-72) não possuíamínimas condições de prestar os serviços pelos quais foi contratada, sendo possivelmenteapenas uma empresa interposta utilizada pelas empreiteiras investigadas no âmbito daoperação Lava Jato (MENDES JUNIOR, OAS, ANDRADE GUTIERREZ) para recebervalores ilícitos, repassá-los a agentes corruptos do esquema criminoso.

6 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

Então, naqueles autos foi determinado o afastamento dos sigilos bancários e fiscalde: 1) Ibatiba Assessoria, Consultoria e Intermediação de Negócios, CNPJ 11.903.560/0001-72; 2) José Augusto Ferreira dos Santos, CPF 236.183.967-91; 3) FA2F Participações Ltda.,CNPJ 16.875.055/0001-85; 4) Fábio Augusto Ferreira dos Santos, CPF 082.616.077-80;5) Felipe Guimarães Ferreira dos Santos, CPF 092.036.627-90.

D) UTILIZAÇÃO FRAUDULENTA DO BANCO BVA

O investigado JOSÉ AUGUSTO FERREIRA DOS SANTOS é ex-administradordo Banco BVA, que apareceu nas investigações relacionadas a JOSE CARLOS BUMLAI.

No pedido de prisão de JOSE CARLOS BUMLAI nos autos nº 5048967-66.2015.404.7000, o MPF assinalou que:

(...) chama atenção o crédito em favor de JOSE CARLOS BUMLAIdepositado pelo Banco BVA em 2012 de R$ 18.255.504,22. Nomesmo ano, em 19 outubro de 2012, o Banco BVA sofreu intervençãopelo Banco Central, sendo decretada sua liquidação extrajudicial em19 de junho de 2013, culminando com a decretação da falência dainstituição financeira em 17 de setembro de 2014 por decisão noprocesso nº 1087670-65.2014.8.26.0100 da 1ª Vara de Falências eRecuperações Judiciais de São Paulo1 :

BC decreta liquidação extrajudicial de instituição financeira -19/06/2013 18:34

O Banco Central do Brasil (BC) decretou, nesta data, liquidaçãoextrajudicial no Banco BVA S.A., o qual se encontrava em regime deintervenção desde 19 de outubro de 2012.

Informações do interventor revelam que a situação de insolvência dainstituição mantém-se inalterada e indicam a impossibilidade denormalização dos negócios da instituição por seus próprios meios. Atéo momento não foram apresentadas quaisquer propostas de soluçãode mercado, fato esse que embasou a anterior decisão de prorrogar oregime.

O Banco BVA, com sede na cidade do Rio de Janeiro, detinha 0,17%dos ativos do sistema financeiro e 0,24% dos depósitos, com 7 (sete)agências localizadas nos estados do Rio de Janeiro, Minas Gerais eSão Paulo.

O BC está adotando as medidas cabíveis para apuração deresponsabilidade, nos termos de suas competências legais de

1 http://www.mfbva.com.br/site/7 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

supervisão do sistema financeiro. O resultado das apurações poderálevar à aplicação de medidas punitivas de caráter administrativo e aoencaminhamento de comunicação às autoridades competentes,observadas as disposições legais aplicáveis. Nos termos da lei,permanecem indisponíveis os bens dos controladores e dos ex-administradores da instituição.

Clique para acessar o Ato Presi 1.251.

Brasília, 19 de junho de 2013Banco Central do BrasilAssessoria de [email protected]

No mesmo ano de 2012, coincidentemente, o investigado JOSECARLOS BUMLAI declarou ter saldado o empréstimo de R$ 18milhões que havia contraído da TRANSPORTES SÃO FERNANDO.

O investigado não declarou nenhuma operação de crédito com o BancoBVA no ano de 2012, declarando tão somente um saldo de R$ 38,06(trinta e oito reais e seis centavos) em conta-corrente nesta instituiçãofinanceira.

Em princípio, há suspeitas concretas que esses créditos feitos pelo BVA na conta deJOSE CARLOS BUMLAI se tratem de empréstimos fraudulentos concedidos pela instituiçãofinanceira, que se encontrava à beira da intervenção do Banco Central.

Além disso, o BVA e JOSE AUGUSTO FERREIRA DOS SANTOS também sãoinvestigados na Operação Greenfield, que apura fraudes em fundos de pensão2:

A Greenfield apura “gestão temerária e fraudulenta” nos maioresfundos de pensão ligados a estatais cujos investimentos sob suspeitasomam R$ 8 bilhões. Apesar da influência de políticos nos fundos, aoperação, no entanto, não apontou a participação de agentes públicosno esquema.

(...)

O Petros foi um dos fundos que mais aplicou dinheiro na empresa deadministração de recursos do BVA. Em 2013, segundo balanço, aVitória Asset geria R$ 722 milhões que estavam aplicados em fundosde crédito repletos de operações originadas pelo próprio BVA. Na

2 Sobre o tema, a notícia do Estadão do dia 11/9/2016:”Operação investiga se BVA fez repasses a políticos”

disponível em http://politica.estadao.com.br/noticias/geral,operacao-investiga-se-bva-fez-repasses-a-politicos,10000075259 acesso em 16/5/2017.

8 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

prática, o Petros comprava a carteira de crédito do BVA, permitindoque o banco continuasse a operar.

Outros R$ 500 milhões foram aplicados em dois fundos que investemem participações de empresas: o FIP Florestal, um dos sócios daEldorado Celulose, do grupo J&F, e do FIP Multiner, empresa deenergia que na época pertencia a Santos.

As suspeitas levantadas pela Greenfield que envolvem o BVA dãoconta justamente desses dois FIPs. Os procuradores afirmam queforam feitas superavaliações das empresas para prejuízo dos fundos.Segundo fontes ligadas às fundações, essa era uma forma de desviardinheiro para financiar campanhas eleitorais.

(...)

Procurado, Santos não atendeu às ligações da reportagem. Ocriminalista Antônio Carlos de Almeida Castro, o Kakay, querepresenta Jucá e Lobão, disse que as afirmações dos delatores são“falsas”. Afirmou que Jucá “jamais teve intimidade” com Santos eLobão “não tinha amizade” com o empresário.

Em suma, na Operação Greenfield constatou-se a existência de aplicações malsucedida do fundo PETROS em fundos administrados pelo BVA. Em 2009, a PETROSinvestiu R$ 250 milhões no BVA, seguindo com altos investimentos nos anos seguintes atéformar uma carteira de R$ 1 bilhão em investimentos extramente problemáticos. Ao final, oBVA faliu com patrimônio líquido de R$ 600 milhões, enquanto só a PETROS aportou maisde R$ 1 bilhão na instituição financeira.

E) OUTROS FATOS ENVOLVENDO A LAVA JATO

No seu depoimento, JOSE AUGUSTO FERREIRA DOS SANTOS citou diversosnegócios envolvendo investigados ou condenados da Operação Lava Jato:

i. EDUARDO CUNHA: intermediou uma reunião entre JOSE FERREIRA DOSSANTOS e o então Presidente do Banco Central, Alexandre Tombini, a fim de solicitar ajudapara salvação do BVA;

ii. RICARDO PERNAMBUCO: afirmou que manteve relação comercial com oempreiteiro na década de 90 e que “sabe que RICARDO PERNAMBUCO mencionou o

9 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

depoente em colaboração premiada como a pessoa responsável pela devolução de valores paraum parlamentar do Rio de Janeiro; QUE se trata de mentira;”

Como se verá no próximo tópico, o investigado JOSE AUGUSTO FERREIRADOS SANTOS não mencionou que recebeu valores de RICARDO PERNAMBUCO em umaconta oculta na Suíça.

iii. MYLTON LYRA: JOSE AUGUSTO FERREIRA DOS SANTOS admitiu terconhecido MYLTON LYRA quando esteve no aeroporto de Brasília em busca de possíveispessoas dispostas a ajudar o Banco BVA a escapar da falência.

JOSE AUGUSTO FERREIRA DOS SANTOS não mencionou nenhuma relaçãoilícita com MYLTON LYRA.

Contudo, o operador FLAVIO CALAZANS firmou acordo de colaboração premiadacom o MPF e admitiu que usava as transferências do seu escritório de advocacia para lavagemde dinheiro a MYLTON LYRA e JOSE AUGUSTO FERREIRA DOS SANTOS. Em regra,as empresas simulavam a contratação de serviços jurídicos do escritório e, em troca, recebiamdinheiro em espécie.

De acordo com o colaborador, MYLTON LYRA e JOSE AUGUSTO FERREIRADOS SANTOS estiveram envolvidos em dois fatos criminosos envolvendo o fluxo derecursos em espécie do escritório CALAZANS DE FREITAS:

- TC nº11 FLAVIO CALAZANS DE FREITAS (ANEXO 29) afirmou: que tem aesclarecer que: “BVA SEGUROS – ARUANÃ SEGUROS são duas empresas seguradoras. Foiempresa indicada por MILTON LYRA, que tinha ligações com o dono da BVA, JOSEAUGUSTO FERREIRA DOS SANTOS. O colaborador teve, inclusive, dois encontros comJOSE AUGUSTO em São Paulo, para realizar acertos. A BVA era empresa que atuava muitoforte junto ao DPVAT. As operações e liquidações no caso em comento foram coordenadas eefetuadas por RODRIGO SEVERINO BRITO e VICTOR SÉRGIO COLAVITTI. O EscritórioCalazans de Freitas & Advogados Associados recebeu da BVA Seguros uma TED, em20/12/2013, no valor de R$. 444.250,00. O escritório de Rodrigo Brito e Victor Colavittimantinha uma conta corrente com o escritório CALAZANS DE FREITAS e mantinha,também, uma conta corrente com MILTON LYRA, que indicava para quem deveria serenviado o dinheiro.”

- TC nº 14: FLAVIO CALAZANS DE FREITAS (ANEXO 28) afirmou que “Nuncateve nenhuma contato com essa empresa[GREGÓRIO SZPAK]. Tratou-se de pagamentocomplementar das operações (acerto de contas) perpetradas por MILTON LYRA e JOSÉAUGUSTO FERREIRA DOS SANTOS, presidente do BANCO BVA. GREGÓRIO SZPAKemitiu um cheque que foi depositado na conta da CALAZANS DE FREITAS ADVOGADOSASSOCIADOS. O cheque cuja cópia foi entregue, no valor de 350 mil reais, foi entreguepessoalmente ao colaborador por JOSE AUGUSTO FERREIRA DOS SANTOS. O cheque foicompensando e o dinheiro foi entregue para VICTOR COLAVITTI, no sistema de contacorrente que o colaborador tinha com o escritório de VICTOR COLAVITTI e RODRIGOBRITO O Escritório emitiu recibo de honorário no valor do cheque recebido.”

10 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

iv. JOSE CARLOS BUMLAI: além do empréstimo acima referido, o investigadoJOSE AUGUSTO FERREIRA DOS SANTOS afirmou ter sido sócio de BUMLAI numaUsina de Álcool. Alegou ainda que o BVA emprestou algo em torno de R$ 80 milhões a UsinaSão Fernando de Bumlai e que o valor também não foi pago.

v. RONAN MARIA PINTO: alegou que RONAN MARIA PINTO foi cliente doBVA. Acrescentou ainda que respondeu uma ação penal perante a Justiça Estadual de SãoPaulo com RONAN MARIA PINTO em que ambos eram acusados de tráfico de influência.Segundo afirmou, ao final, acabou absolvido do processo a pedido do MP SP;

vi. OTAVIO AZEVEDO (ANDRADE GUTIERREZ): manteve contato comAZEVEDO para tratar de um negócio na área de energia que acabou não prosperando;

vi. JOSE SERGIO MACHADO: afirmou que uma de suas empresas vendeu umailha na baía de Guanabara para a TRANSPETRO fazer entreposto de combustível.

É certo afirmar que o mero envolvimento com outros réus, investigados oucondenados na Operação Lava Jato não constitui por si só ato ilícito.

Contudo, no presente caso, há indícios concretos do envolvimento de JOSEAUGUSTO FERREIRA DOS SANTOS em crimes com RICARDO PERNAMBUCO,JOÃO AUGUSTO HENRIQUES, BRUNO LUZ, MYLTON LYRA e JOSE CARLOSBUMLAI.

F) TRANSFERÊNCIA DA INVESTIGAÇÃO ENVOLVENDO RICARDOBACKHEUSER

O investigado RICARDO BACKHEUSER, também conhecimento como RICARDOPERNAMBUCO, executivo da CARIOCA CHRISTIANI NIELSEN ENGENHARIA,celebrou acordo de colaboração premiada com a Procuradoria-Geral da República (ANEXO2).

A partir de suas informações, foram comprovadas diversas práticas ilícitasenvolvendo a PETROBRAS e outras companhias estatais federais. A título de exemplo, emrelação a PETROBRAS, PERNAMBUCO mencionou atuação ilícita da AKYZO eLIDERROLL na intermediação de propina a agentes públicos da área de Gás e Energia.

Parte dos pagamentos de propina ocorriam por intermédio da utilização de contas emnome de empresas offshores na Suíça que tinham RICARDO PERNAMBUCO comobeneficiário final.

Recentemente, a Suíça transferiu a investigação em relação a PERNAMBUCO parao Brasil (ANEXOS 30-31).

11 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

Os documentos vieram em alemão, sendo que a tradução oficial já foi solicitada peloMPF (ANEXO 31).

Contudo, foi a tradução livre da parte relacionada à JOSE AUGUSTO FERREIRADOS SANTOS que segue abaixo transcrita (ANEXO 31, p. 14):

Outros pagamentos de contas diferentes, das quais BACKHEUSER (ou sejaRicardo Pernambuco) é economicamente responsável (por ser o responsávelda TOTAL CONTINENTAL S.A; ENTREMALL OVERSEAS S.A. eDELTA 220) foram detectados. Estes pagamentos beneficiaram JOSÉAUGUSTO FERREIRA DOS SANTOS, o responsável econômico pelaconta da empresa PENBUR HOLDING S.A, com conta no BSI (antigoBanca della Svizzera Italiana, vendido para André Esteves em 2014).

Os pagamentos foram estes:

DATA VALOR ORIGINADOR BENEFICIÁRIO

01/02/2012 CHF 320.424,00 Total Continental S.A.UBS A.G. (antigo Union deBanques Suisses)Conta 266409

PENBUR HOLDING S.A.BSIConta 11068761.2001

23/03/2012 CHF 330.748,00 Kindai Financial UBS AGConta CH84002672671008340AG

PENBUR HOLDING S.A.BSIConta 11068761.2001

24/04/2012 CHF 181.000,00 Total Continental S.A.UBS AGConta 266409

PENBUR HOLDING S.A.BSIConta 11068761.2001

10/08/2012 CHF 149.200,00 Delta 220LODH (Lombard Odier)Conta 508220

PENBUR HOLDING S.A.BSIConta 11068761.2001

10/08/2012 CHF 150.200,00 Entremall Overseas S.A.UBP GENF (Union BancairePrivée)Conta CH8208657201006145206

PENBUR HOLDING S.A.BSIConta 11068761.2001

Segundo fontes abertas de informação, DOS SANTOS já foi "controlador"do Banco BVA em Brasília. Os pagamentos da Total Continental S.A. àPenbur Holding S.A. podem ser vistos ordenadamente na tabela acima. Hárazões para se pensar que Eduardo Cunha seria o beneficiário final destesrepasses, levando em consideração a publicação de um artigo no jornaleletrônico UOL Notícias, de que a conta da PENBUR no BSI é atribuível aeste agente3

3. www.fernandorodrigues.blogosfera.uol.com.br/2016/04/03/mesmo-banqueiro-operava-a-offshore-atribuida-a-cunha-e-a-delobista-do-pmdb/ e www.fernandorodrigues.blogosfera.uol.com.br/2016/04/03/operador-do-pmdb-teve-offshore-com-amigo-de-edison-lobao/

12 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

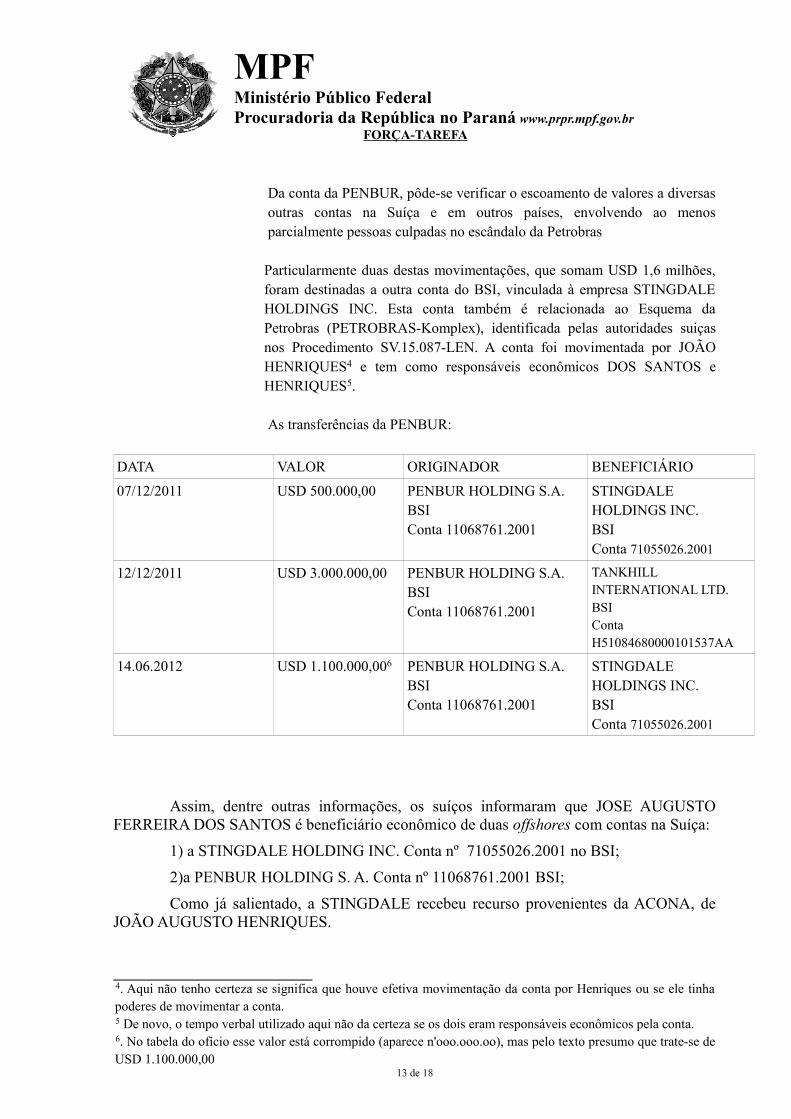

Da conta da PENBUR, pôde-se verificar o escoamento de valores a diversasoutras contas na Suíça e em outros países, envolvendo ao menosparcialmente pessoas culpadas no escândalo da Petrobras

Particularmente duas destas movimentações, que somam USD 1,6 milhões,foram destinadas a outra conta do BSI, vinculada à empresa STINGDALEHOLDINGS INC. Esta conta também é relacionada ao Esquema daPetrobras (PETROBRAS-Komplex), identificada pelas autoridades suiçasnos Procedimento SV.15.087-LEN. A conta foi movimentada por JOÃOHENRIQUES4 e tem como responsáveis econômicos DOS SANTOS eHENRIQUES5.

As transferências da PENBUR:

DATA VALOR ORIGINADOR BENEFICIÁRIO

07/12/2011 USD 500.000,00 PENBUR HOLDING S.A.BSIConta 11068761.2001

STINGDALEHOLDINGS INC. BSIConta 71055026.2001

12/12/2011 USD 3.000.000,00 PENBUR HOLDING S.A.BSIConta 11068761.2001

TANKHILL INTERNATIONAL LTD.BSIContaH51084680000101537AA

14.06.2012 USD 1.100.000,006 PENBUR HOLDING S.A.BSIConta 11068761.2001

STINGDALEHOLDINGS INC. BSIConta 71055026.2001

Assim, dentre outras informações, os suíços informaram que JOSE AUGUSTOFERREIRA DOS SANTOS é beneficiário econômico de duas offshores com contas na Suíça:

1) a STINGDALE HOLDING INC. Conta nº 71055026.2001 no BSI;

2)a PENBUR HOLDING S. A. Conta nº 11068761.2001 BSI;

Como já salientado, a STINGDALE recebeu recurso provenientes da ACONA, deJOÃO AUGUSTO HENRIQUES.

4. Aqui não tenho certeza se significa que houve efetiva movimentação da conta por Henriques ou se ele tinhapoderes de movimentar a conta.5 De novo, o tempo verbal utilizado aqui não da certeza se os dois eram responsáveis econômicos pela conta.6. No tabela do ofício esse valor está corrompido (aparece n'ooo.ooo.oo), mas pelo texto presumo que trate-se deUSD 1.100.000,00

13 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

Já a PENBUR HOLDING S. A. foi a conta indicada por EDUARDO CUNHA aRICARDO PERNAMBUCO para o recebimento de propinas da obra do Porto Maravilha, noRio de Janeiro.

Segundo as autoridades suíças, após receber valores das contas de RICARDOPERNAMBUCO, “pôde-se verificar o escoamento de valores a diversas outras contas naSuíça e em outros países, envolvendo ao menos parcialmente pessoas culpadas no escândaloda Petrobras” (tradução livre).

Ouvido, JOSE AUGUSTO FERREIRA DOS SANTOS afirmou que RICARDOPERNAMBUCO “não manteve negócios com o depoente” (ANEXO 25). A PENBUR e aSTINGDALE não constam nas declarações de JOSE AUGUSTO à Receita Federal (ANEXO3).

III- MEDIDAS CAUTELARES

A) BUSCA E APREENSÃO CRIMINAL

A busca e apreensão é necessária para a colheita de outros elementos de convicçãoque auxiliem a elucidar os fatos ora apurados, com fundamento do artigo 240 do Código deProcesso Penal.

A finalidade da diligência é que sejam apreendidos: telefones celulares,computadores pessoais, documentos e objetos necessários à comprovação dos delitos por elespraticados, como contratos, documentos de abertura de contas no exterior, extratos bancáriosde eventuais contas no exterior etc.; objetos de valor e numerários obtidos por meioscriminosos; objetos de luxo utilizados para a prática do crime de lavagem de dinheiro, comojoias e obras de arte; além de outros elementos de convicção para o completo esclarecimentode quem foram todos os coautores e partícipes dos delitos por ele praticados.

Desse modo, pretende obter autorização judicial para a realização de busca eapreensão nas residências de JOSE AUGUSTO FERREIRA DOS SANTOS, seus filhosFABIO AUGUSTO FERREIRA DOS SANTOS e FELIPE GUIMARÃES FERREIRASDOS SANTOS e pessoas jurídicas relacionadas ao investigado.

Em relação às buscas nas pessoas jurídicas dos investigados, a fim de evitar oagigantamento indevido da operação, deverá ficar a cargo da Polícia Federal a análise do juízode conveniência para diligência.

B) DA PRISÃO PREVENTIVA

Dos fatos apresentados, verifica-se que há indícios fortes do envolvimento habitualde JOSE AUGUSTO FERREIRA DOS SANTOS com a intermediação de propinas aagentes públicos e políticos em fatos relacionados a PETROBRAS e outros esquemas degrande corrupção.

No caso dele, a situação é muito mais grave, pois é provável que tenha ocorrido autilização de instituição financeira brasileira para compensação de valores pagos no exterior,o que lesionou fortemente o Sistema Financeiro Nacional, com a falência do BVA.

As investigações da Operação Lava Jato já demonstraram que o recebimento depropina não era algo esporádico e sim habitual na PETROBRAS. Ex-diretores receberam

14 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

valores milionários de propinas de inúmeros contratos, indicando que os gerentes tambémparticipavam da distribuição de valores.

No caso analisado JOSE AUGUSTO FERREIRA DOS SANTOS recebeu recursosde propina no exterior, possivelmente para repassar possivelmente a EDUARDO CUNHA eoutros beneficiários finais não identificados.

Já foram identificadas duas offshores ocultas utilizadas pelo investigado pararecebimento de valores criminoso, embora se saiba que possui diversas outras contas noexterior, com disponibilidade de valores.

Além disso, as evidências demonstraram que ele mantinha uma empresa de fachadano Brasil que tinha como única finalidade a emissão de notas fiscais para empreiteirasenvolvidas na Operação Lava Jato.

Caso continue em liberdade, JOSE AUGUSTO FERREIRA DOS SANTOS podecontinuar a manejar os recursos que estão ocultos no exterior, reiterando a prática de crimes.

Desse modo, em primeiro lugar, deve ser decretada a segregação cautelar para agarantia da ordem pública em razão da gravidade concreta dos fatos e da situação pessoaldos investigados que indicam um risco enorme de reiteração delitiva.

Pelas mesmas razões a prisão preventiva deve ser decretada como garantia daordem econômica.

Também afigura-se inegável o risco à instrução criminal e aplicação da lei penal,caso o representado permaneça em liberdade, pois JOSE AUGUSTO FERREIRA DOSSANTOS possui disponibilidades de recursos ocultos no exterior não declarados que estãoem nome de empresas offshores.

Na Operação Lava Jato, este douto juízo entendeu que a manutenção de depósitossecretos milionários no exterior era fundamento suficiente para a prisão preventiva por risco àordem pública e para assegurar aplicação à lei penal no caso do ex-diretor JORGE LUIZZELADA:

Sem a preventiva, há risco concreto da prática de novos atos de lavagem por parte deJorge Luiz Zelada em relação aos ativos secretos ainda não bloqueados, com o queas chances de recuperação dos ativos pela Justiça brasileira serão frustrados.Enquanto a recuperação de cerca de 97 milhões de dólares de Pedro Barusco, assimcomo dos valores acordados para devolução com Paulo Roberto Costa no exterior eno Brasil, representam, em princípio, um grande trunfo institucional, fruto dotrabalho da Polícia Federal, do Ministério Publico Federal e do DRCI/MJ, arecuperação integral dos valores mantidos no exterior em contas secretas por JorgeLuiz Selada será frustrada caso se admita que ele permaneça em liberdade quando severificou que, já no curso das investigações, praticou novos atos de lavagem dedinheiro buscando ocultar ainda mais o produto de sua atividade criminosa.

Essa decisão foi mantida pelo TRF da 4ª Região ao analisar o habeas corpusimpetrado pelo ex-diretor da área internacional da PETROBRAS:

OPERAÇÃO LAVA-JATO'. HABEAS CORPUS. CÓDIGO DE PROCESSOPENAL. PRISÃO PREVENTIVA. MATERIALIDADE E INDÍCIOS DEAUTORIA. PRESENÇA DOS REQUISITOS. CRIMES CONTRA AADMINISTRAÇÃO PÚBLICA. COMPLEXO ENVOLVIMENTO DOCRIMINOSO. NOVOS PARADIGMAS. 1. A prisão provisória é medida rigorosaque, no entanto, se justifica nas hipóteses em que presente a necessidade, real econcreta, para tanto. 2. Para a decretação da prisão preventiva é imprescindível a

15 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

presença do fumus commissi delicti, ou seja, prova da existência do crime e indíciossuficientes de autoria, bem como do periculum libertatis, risco à ordem pública, àinstrução ou à aplicação da lei penal.3. A complexidade e as dimensões dasinvestigações relacionadas com a denominada 'Operação Lava-Jato', os reflexosextremamente nocivos decorrentes da infiltração de grande grupo criminoso emsociedade de economia mista federal, bem como o desvio de quantias nunca antespercebidas, revela a necessidade de releitura da jurisprudência até então intocada, demodo a estabelecer novos parâmetros interpretativos para a prisão preventiva,adequados às circunstâncias do caso e ao meio social contemporâneo aos fatos. 4.Em grupo criminoso complexo e de grandes dimensões, a prisão cautelar deve serreservada aos investigados que, pelos indícios colhidos, possuem o domínio do fato,como os representantes das empresas envolvidas no esquema de cartelização, ou queexercem papel importante na engrenagem criminosa. 5. Materialidade e indíciossuficientes de autoria caracterizados pela transferência de significativonumerário entre contas situadas no exterior, em nome de offshores das quais opaciente figura como controlador e beneficiário, inclusive no curso dainvestigação e após a sua notoriedade. 5. Havendo fortes indícios da participaçãodo paciente em 'organização criminosa', em crimes de 'lavagem de capitais' e 'contrao sistema financeiro nacional', todos relacionados com fraudes em contratospúblicos dos quais resultaram vultosos prejuízos a sociedade de economia mista e,na mesma proporção, em seu enriquecimento ilícito e de terceiros, justifica-se adecretação da prisão preventiva, para a garantia da ordem pública (STJ/HC nº302.604/RP, Rel. Ministro NEWTON TRISOTTO, QUINTA TURMA, julg.24/11/2014). 6. A teor do art. 282, § 6º, do Código de Processo Penal, é indevida aaplicação de medidas cautelares diversas, quando a segregação encontra-sejustificada na periculosidade social do denunciado, dada a probabilidade efetiva decontinuidade no cometimento da grave infração denunciada (RHC 50.924/SP, Rel.Ministro JORGE MUSSI, QUINTA TURMA, DJe 23/10/2014). 7. Ordem de habeascorpus denegada." (Grifo nosso) (HC n. 5025774-70.2015.4.04.0000/PR, RelatorJoão Pedro Gebran)

Por esses fundamentos, com base no artigo 312 do Código de Processo, a prisãocautelar do investigado deve ser decretada.

C) CONSTRIÇÃO DE BENS

A fim de obter a reparação do dano decorrente dos crimes investigados, faz-senecessário também o bloqueio dos ativos financeiros por meio do sistema BacenJud 2.0, jáque por serem dotados de maior liquidez servem de maneira adequada e menos custosa aoobjeto do presente requerimento.

Nesse momento, requer-se que a medida recaia no limite do valor da vantagem quecada um obteve com os crimes investigados até o limite de R$ 3 milhões:

1) JOSE AUGUSTO FERREIRA DOS SANTOS ;2) FABIO AUGUSTO FERREIRA DOS SANTOS;3) FELIPE GUIMARÃES FERREIRAS DOS SANTOS ;4) IBATIBA CONSULTORIA

A indisponibilidade deve abranger as contas pessoas físicas e das empresas dosinvestigados.

No caso em voga, numa análise modesta, somente considerando o montantedeclarado como serviços prestados a IBATIBA que corresponde a R$ 31 milhões, somadosaos depósitos identificados na Suíça na PENBUR (USD 4,6 milhões) e na STINGDALE

16 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

(USD 1,1 milhão), que totalizam USD 4,7 milhões, numa análise conservadora, o prejuízocausados pelos crimes representa R$ 45 milhões.

A indisponibilidade agora pretendida deverá recair sobre quaisquer outros bens ouvalores sob guarda, depósito ou administração da instituição financeira, tais como ações,participações em fundos de ações, letras hipotecárias ou quaisquer outros fundos deinvestimento, assim como PGBL – Plano Gerador de Benefício Livre, VGBL – Vida Geradorde Benefício Livre e Fundos de Previdência Fechado, não se limitando àquelas albergadas nosistema BacenJud 2.0, tais como instituições financeiras que administrem fundos deinvestimento, inclusive das que detenha a administração, participação ou controle, ascooperativas de crédito, corretoras de câmbio, as corretoras e distribuidoras de títulosimobiliários.

IV – REQUERIMENTOS

Por todo o exposto, o MINISTÉRIO PÚBLICO FEDERAL requer:

A) autorização judicial para a realização de BUSCA E APREENSÃO pela PolíciaFederal, com acompanhamento pela Receita Federal do Brasil, mediante prévia confirmaçãode endereços pela autoridade policial;

B) a prisão preventiva de JOSE AUGUSTO FERREIRA DOS SANTOS;

C) a constrição de valores em nome dos investigados até o limite de R$ 45 milhões,montante aproximado já identificado como transações criminosas operadas pelo investigado.

Curitiba, 15 de maio de 2017.

______________________________

Deltan Martinazzo Dallagnol

Procurador da República

______________________________

Orlando Martello

Procurador Regional da República

______________________________

Diogo Castor de Mattos

Procurador República

______________________________

Carlos Fernando dos Santos Lima

Procurador Regional da República

______________________________

Laura Tessler

Procuradora da República

______________________________ ______________________________

17 de 18

MPFMinistério Público Federal Procuradoria da República no Paraná www.prpr.mpf.gov.br

FORÇA-TAREFA

Julio Noronha

Procurador da República

Roberson Henrique Pozzobon

Procurador da República

______________________________

Athayde Ribeiro Costa

Procurador da República

______________________________

Paulo Roberto Galvão de Carvalho

Procurador da República

______________________________

Jerusa Burmann Vieceli

Procuradora da República

______________________________

Isabel Cristina Groba Vieira

Procuradora Regional da República

______________________________

Antonio Carlos Welter

Procurador Regional da República

______________________________

Januário Paludo

Procurador Regional da República

18 de 18