ministÉrio dadefesa exÉrcitobrasileiro ... · 5) prestação de contas anual (pca) de 2012...

TRANSCRIPT

Página Internet:Página Intranet:E-mail:Telefones:

CEBIN160094

160547

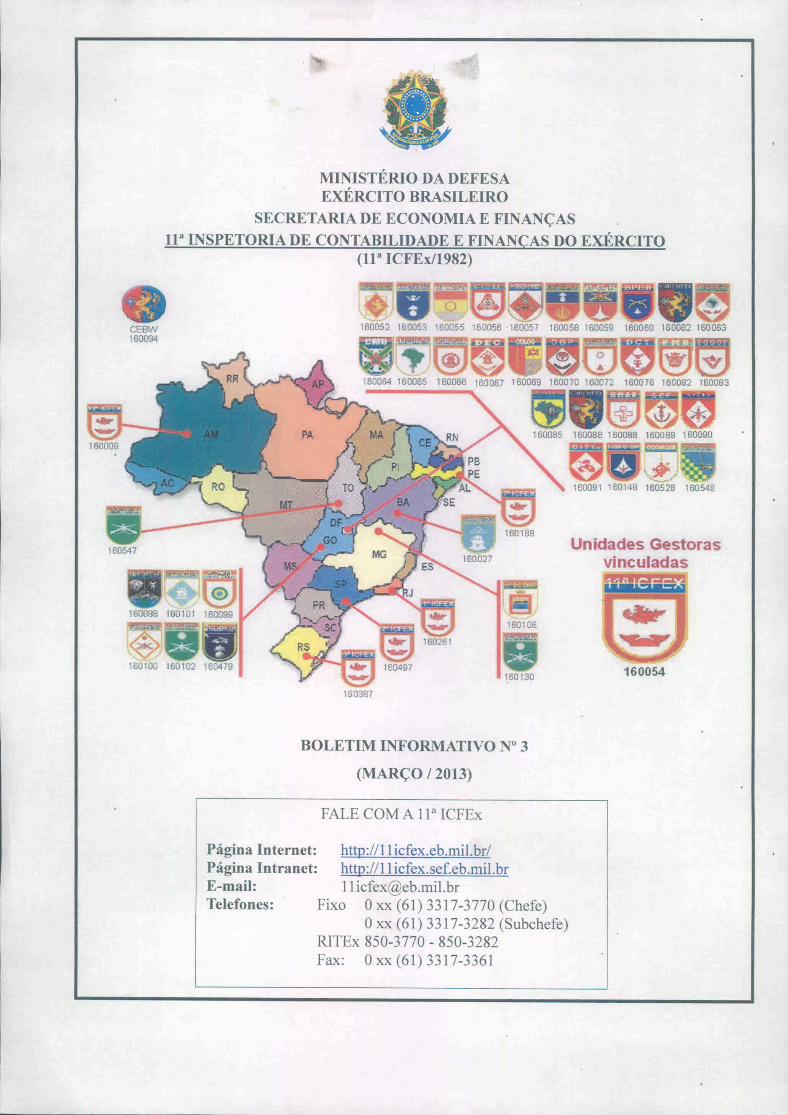

MINISTÉRIO DA DEFESAEXÉRCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANÇAS113 INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO

(113 ICFEx/1982)

Unidades Gestorasvinculadas

160054

160387

BOLETIM INFORMATIVO N° 3

(MARÇO / 2013)

FALE COM A lIa ICFEx

http://llicfex.eb.mi1.br/http://llicfex.sef.eb.mi1.brII [email protected]

Fixo Oxx (61) 3317-3770 (Chefe)Oxx (61) 3317-3282 (Subchefe)

RITEx 850-3770 - 850-3282Fax: Oxx (61) 3317-3361

ÍNDICE

ASSUNTO PÁG

I" PARTE - Conformidade Contábil : 15REGISTRO DA CONFORMIDADE CONT ÁBIL- FEVEREIRO 2013 15

2" PARTE - Informações sobre Aprovação de Tomada de Contas 151. TOMADA DE CONTAS ANUAL 15.2. TOMADA DE CONTAS ESPECIAL 15

1) Solicitação de prorrogação de TCE - Transcrição 153" PARTE - Orientações Técnicas 16

1. MODIFICAÇÕES DE ROTINAS DE TRABALHO 16a. Execução Orçamentária 16b. Execução Financeira 16c. Execução Contábil 16d. Execução de Licitações, Contratos e Convênios 16e. Pessoal 16f. Controle Interno 16

Plano anual de atividades de auditoria - PAAA /2013 - UG vinculadas 16g. Controle Patrimonial.. 17

2. RECOMENDAÇÕES SOBRE PRAZOS 173. SOL UçÃO DE CONSULTAS : 174. ATUALIZAÇÃO DA LEGISLAÇÃO, DAS NORMAS, DOS SISTEMAS

CORPORATIVOS E DAS ORIENTAÇÕES PARA AS UG : 17a. Legislações e Atos Normativos 17b. Orientações aos Agentes da Administração 17

I) Regularização de suprimento de fundos - Transcrição 17.2) Novo modelo de RPCM - Transcrição 183) Orientações sobre a conta 14212.16.00 - bandeiras, flâmulas, insígnias - Transcrição 194) Movimentação de pessoal - Transcrição 205) Prestação de contas anual (PCA) de 2012 - Transcrição 216) Estorno de despesa após recebimento de GRU - folha de pagamento- Transcrição 227) Orientações quanto a contratação de serviços e execução de obras- Transcrição 238) Transferência/cancelamento/devolução de numerário - novo SIAFJ- Transcrição 249) Implantação no SIAFI do novo projeto da conformidade - Transcrição 26

4" PARTE - Assuntos Gerais 27INFORMAÇÕES DO TIPO "VOCÊ SABIA QUE ?" : 27Anexo A - Entendimento Jurídico da SEF sobre a natureza da QME vencida 28Anexo B - Parecer nO021/ AJ/SEF, de 11 de março de 2013 30

.~

11"ICFEx Boletim Informativo nO3, de 28 de março de 2013.

la PARTE - Conformidade Contábil

Pag:15

.REGISTRO DA CONFORMIDADE CONT ÁBlL - FEVEREIRO 2013

Em cumprimento às disposições da Coordenação-Geral de Contabilidade da Secretaria doTesouro Nacional (CCONT/STN), que regulam os prazos, os procedimentos, as atribuições e asresponsabilidades para a realização da conformidade contábil das Unidades Gestoras (UG)vinculadas, esta Inspetoria registrou, no SIAFI, a confom1idade contábil para certificar osregistros contábeis efetuados em função da entrada de dados no Sistema, no mês deFEVEREIRO DE 2013. Não houve o registro da Conformidade Contábil "com restrição"

2"PARTE - Informações sobre Aprovação de Tomada de Contas

I. TOMADA DE CONTAS ANUAL- Nada a considerar.

2. TOMADA DE CONTAS ESPECIAL

I) Solicitação de prorrogação de TCE - Transcrição

DO SUBCHEFE DO CENTRO DE CONTROLE INTERNO DO EXERCITOAO SR CHEFE DE ICFEXREF: PORTARIA NR 815, DE 28 SET 12, DO CMT EX

I. VERSA O PRESENTE EXPEDIENTE SOBRE PRORROGAÇÃO DE PRAZOPARA A REALIZAÇÃO DE TOMADA DE CONTAS ESPECIAL (TCE).

2. INFORMO-VOS QUE AS NORMAS PARA A REALIZAÇÃO DE TCE,APROVADAS PELA PORTARIA DA REFERÊNCIA, PRESCREVE QUE:

A. COMPETE AO CMT DO EXÉRCITO AUTORIZAR E PRORROGAR O PRAZOPARA A REALIZAÇÃO DA TCE - INCISO III DO ART 7°;

B. COMPETE AO CH DO CCIEX SOLICITAR AO CMT DO EXÉRCITO ASEVENTUAIS PRORROGAÇÕES DE PRAZO PARA A REALIZAÇÃO DA TCE - INCISO IDO ART 8°; E .

C. COMPETE AO CH DE EQUIPE ENCARREGADA DA ICE SOLICITAR AOCCIEX, POR INTERMÉDIO DA ICFEX, A PRORROGAÇÃO DE PRAZO PARA AREALIZAÇÃO DA TCE - INCISO IV DO ART 10°.

3. EM VIRTUDE DO PREVISTO NA LEGISLAÇÃO CITADA, IMCUMBIU-ME OSENHOR CHEFE DO CENTRO DE CONTROLE INTERNO DO EXÉRCITO DEINFORMAR AOS CHEFES DE ICFEX QUE AS SOLICITAÇÕES DE PRORROGAÇÃODE PRAZO PARA A REALIZAÇÃO DE TCE, DEVIDAMENTE JUSTIFICADAS, DEVEMDAR ENTRADA NESTE CENTRO 10 (DEZ) DIAS ANTES DO TÉRMINO DO REFERIDOPRAZO.

BRASÍLIA-DF, 27 DE MARÇO DE 2013.

lI" ICFEx Boletim Informativo nO3, de 28 de março de 2013.

ADELSON ROSSI - TCSUBCHEFE DO CCIEX

33 PARTE - Orientações Técnicas

?ag:16

1. MODIFICAÇÕES DE ROTINAS DE TRABALHO

a. Execução Orçamentária- Nada a considerar.

b. Execução Financeira- Nada a considerar.

c. Execução Contábil- Nada a considerar.

d. Execução de Licitações, Contratos e Convênios- Nada a considerar.

e. Pessoal- Nada a considerar.

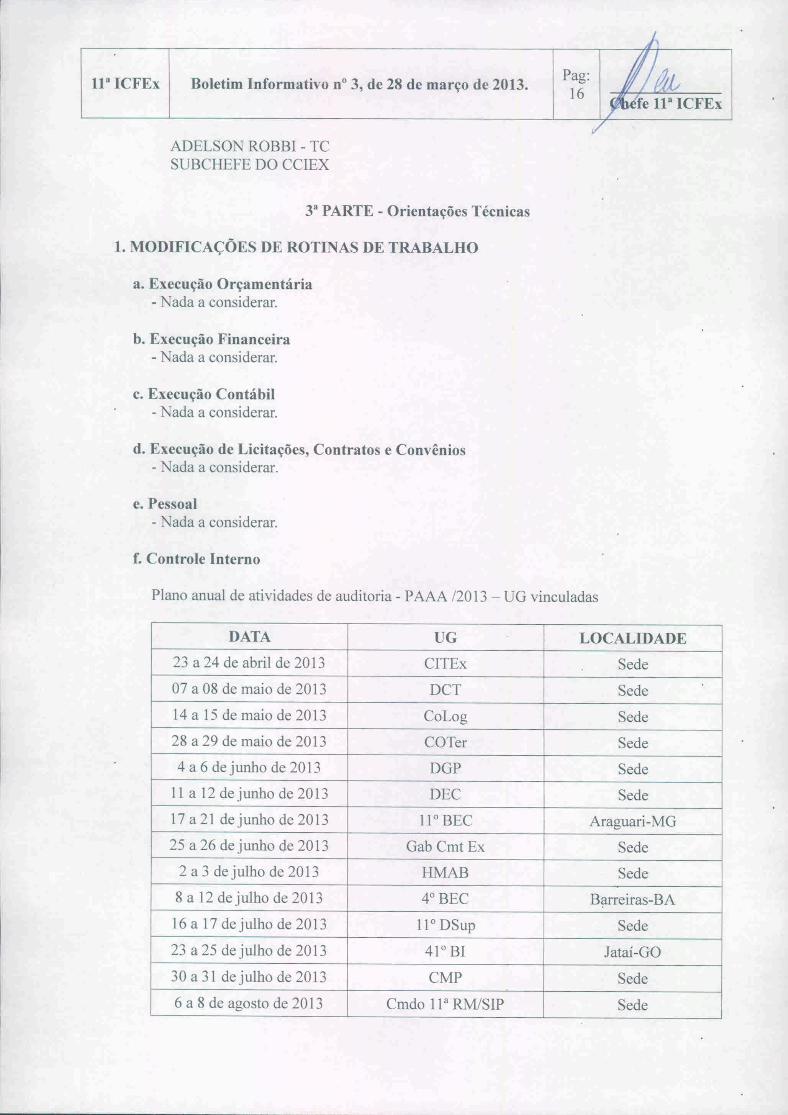

f. Controle Interno

Plano anual de atividades de auditoria - PAAA /2013 - UO vinculadas

DATA UG LOCALIDADE

23 a 24 de abril de 2013 CITEx Sede

07 a 08 de maio de 2013 DCT Sede

14 a 15 de maio de 2013 CoLog Sede

28 a 29 de maio de 2013 COTer Sede

4 a 6 de junho de 2013 DOP Sede11 a 12 dejunho de 2013 DEC Sede17a21 dejunhode2013 11° BEC Araguari-MO

25 a 26 dejunho de 2013 Oab Cmt Ex Sede2 a 3 de julho de 2013 HMAB Sede

8 a 12 dejulho de 2013 40 BEC B~rreiras-BA

16 a 17 de julho de 2013 11° DSup Sede

23 a 25 de julho de 2013 410 BI lataÍ-OO

30 a 31 dejulho de 2013 CM? Sede

6 a 8 de agosto de 2013 Cmdo lIa RM/SIP Sede

lia ICFEx Boletim Informativo n° 3, de 28 de março de 2013. Pag:17

13 a 14 de agosto de 2013 PMB Sede

20 a 21 de agosto de 2013 32° GAC Sede

27 a 28 de agosto de 2013 EME Sede

3 a 4 de setembro de 2013 6° GLMF Formosa-GO

10 a 11 de setembro de 2013 CIGEx Sede

17 a 18 de setembro de 2013 CComGEx Sede

24 a 25 de setembro de 2013 16° BLog Sede

1° a 2 de outubro de 2013 l° RCG Sede

8 a 9 de outubro de 2013 SGEx Sede

15 a 16 de outubro de 2013 BGP Sede

22 a 23 de outubro de 2013 SEF Sede

29 a 30 de outubro de 2013 CP Ex Sede

5 a 6 de novembro de 2013 CRO/II Sede

g. Controle Patrimonial- Nada a considerar.

2. RECOMENDAÇÕES SOBRE PRAZOS- Nada a considerar.

3. SOLUÇÃO DE CONSULTAS. - Nada a considerar.

4. ATUALIZAÇÃO DA LEGISLAÇÃO, DAS NORMAS, DOS SISTEMASCORPORATIVOS E DAS ORIENTAÇÕES PARA AS UG

a. Legislações e Atos Normativos- Nada a considerar.

b. Orientações aos Agentes da Administração

I) Regularização de suprimento de fundos - Transcrição

DO CHEFE DA lI" ICFEXAO SR ORDENADOR DE DESPESAS "CIRCULAR"REF.: MSG SIAFI 2013/0561832 DA COORDENAÇÃO GERAL DE

CONT ABILlDADE.

I. VERSA A PRESENTE MENSAGEM SOBRE REGULARIZAÇÃO DESUPRIMENTO DE FUNDOS.

2. SOBRE O ASSUNTO INFORMO-VOS QUE A COORDENAÇÃO GERAL DECONT ABILlDADE ORIENTA QUE, TENDO EM VISTA A OCORRÊNCIA DO ERRO

11" ICFEx Boletim Informativo nO3, de 28 de março de 2013. Pag:18

~'CLASSIFICAÇÃO NÃO PODE SER INFORMADA" NOS DOCUMENTOS SF COM ASITUAÇÃO SPF003 QUANDO DA INCLUSAO DA SITUAÇÃO DOB029, TAISDOCUMENTOS DEVEM SER CANCELADOS CONFORME A SEGUIR:

A) VALORES NÃO REALIZADOS:EFETUAR O CANCELAMENTO, EMITIR UM NOVO SF E EFETUAR O

PAGAMENTO NECESSÁRIO;

B) VALORES REALIZADOS E/OU SACADOS:PARA EFETUAR O CANCELAMENTO SERÁ NECESSÁRIA A EMISSÃO DE

NL NO VALOR DISPONÍVEL E REGISTRO DE UM NOVO SF.

DADOS PARA INCLUSAO DA NL:

EVENTO515041525221

INSCINRNECPF SUPRIDO

INSC2CPF SUPRIDO

CLASSINO + SI

CLASS2

212680XO

BRASÍLIA-DF, II DE MARÇO DE 2013.ANDRÉ BASTOS SILVA - CELCHEFE DA lia ICFEX

Msg SIAFI n° 2013/0569668, de 11/03/13

2) Novo modelo de RPCM - Transcrição

DO CHEFE DA 11a ICFEXAO SRS ORDENADORES DE DESPESASRFR: PORTARIA N° 012-SEF, 27 DEZ 12

I. VERSA A PRESENTE MENSAGEM SOBRE O NOVO MODELO DERELATÓRIO DE PRESTAÇÃO DE CONTAS MENSAL (RPCM) PRECONIZADO PELAPORTARIA DA SEF CONSTANTE DA REFERÊNCIA.

2. INFORMO-VOS QUE COM O ADVENTO DA PORTARIA EM COMENTO,QUE TRATA DAS NORMAS PARA PRESTAÇÕES DE CONTAS DOS RECURSOSUTILIZADOS PELAS UG DO EXÉRCITO BRASILEIRO, VÁRIAS ALTERAÇÕESFORAM INTRODUZIDAS NO RPCM.

3. DESTA FORMA, HÁ NECESSIDADE DAS UG ADAPTAREM-SE, DESDE JÁ,E SUBSTITUÍREM O MODELO ANTERIOR, QUE FOI REVOGADO PELA NORMAREFERIDA.

4. INFORMO-VOS, AINDA, QUE TAMBÉM HOUVE MUDANÇAS NOSMODELOS DE PROCESSO DE SUPRIMENTO DE FUNDOS E RELATÓRIO DEPASSAGEM DE FUNÇÃO DE OD, ALÉM DA CONSTITUIÇÃO DE DIVERSOS ANEXOSREFERENTES ÀS ATIVIDADES DO ENCARREGADO DA CONFORMIDADE DEREGISTRO DE GESTÃO.

11" ICFEx Boletim Informativo nO3, de 28 de março de 2013. Pag:19

5. DESTARTE, CRESCE DE IMPORTÂNCIA O CONHECIMENTO EAPLICAÇÃO DA PORTARIA SUPRACITADA POR TODAS AS UG YINCULADAS AESTA INSPETORIA.

BRASÍLIA-DF, 18 DE MARÇO DE 2013.ANDRÉ BASTOS SILVA - CELCHEFE DA lIa ICFEX

Msg SIAFI n° 2013/0614127, de 18/03/13

3) Orientações sobre a conta 14212.16.00 - bandeiras, flâmulas, insígnias -Transcrição

SENHORES GESTORES,

EM 2008 FORAM ENCAMINHADAS A TODAS UNIDADES GESTORAS DUASMENSAGENS ACERCA DESSE ASSUNTO. A PRIMEIRA (2008/0913650) SOLICITA VAA RECLASSIFICAÇÃO DOS SALDOS PARA CONTA 14.212.87.00 - MATERIAL DEUSO DURADOURO OU A BAIXA DOS SALDOS. A SEGUNDA (2008/1015596)RETIFICOU A PRIMEIRA, MANTENDO A RECLASSIFICACAO PARA MATERIAIS DEUSO DURADOURO SOMENTE PARA OS SALDOS JÁ EXISTENTES E ESTABELECEUQUE NOVAS AQUISIÇÕES DEVERIAM SER CLASSIFICADAS NA . NATUREZA DEDESPESA 33.90.30 - MATERIAL DE CONSUMO E NÃO DEVERIAM SERENQUADRADAS COMO MATERIAL DE USO DUDOURO.

DIANTE DO EXPOSTO, AS UNIDADES GESTORAS QUE POSSUEM SALDONA CONTA CONTÁBIL 14.212.16.00 - BANDEIRAS, FLÂMULAS E INSÍGNIAS DEVEMPROCEDER A RECLASSIFICAÇÃO DOS VALORES PARA A CONTA 11.318.01.08 -MATERIAL DE CONSUMO OU EFETUAR A BAIXA DOS SALDOS."

PARA RECLASSIFICAÇÃO, A UNIDADE DEVERÁ EMITIR UMA NOTA DELANÇAMENTO COM O USO DO EVENTO 54.0.0614.

PARA BAIXA DOS VALORES, A UNIDADE DEVERÁ EMITIR UMA NOTA DELANÇAMENTO COM O USO DO EVENTO 54.0.127.

PARA IDENTIFICAR AS UG'S QUE NÃO PROCEDEREM À BAIXA OURECLASSIFICAÇÃO, INFORMAMOS QUE FOI CRIADA A EQUAÇÃO 169 NOCONCONTIR. EM JULHO DE 2012.

PORTANTO, A NÃO REGULARIZAÇÃO DESSA EQUAÇÃO ATÉ OFECHAMENTO DE CADA MÊS, ENSEJARÁ, ALÉM DA RESTRIÇÃO 110, ARESTRIÇÃO 999 NA CONFORMIDADE CONTÁBIL DO BGU.

MSG ORIGINAL: CCONT/GEMAC: 2012/0828992, DE 18.6.2012

ATENCIOSAME TE,

GEDEC/CCONT/STN

11 a ICFEx Boletim Informativo n° 3, de 28 de março de 2013.

20.2.2013

Msg SIAFI n° 2013/0466966, de 20/02/13

Pag:20

4) Movimentação de pessoal - Transcrição

DO CHEFE DA lIa ICFEXAO SR ORDENADOR DE DESPESAS "CIRCULARREF.: MSG SIAF12013/0530450 DA DCONT, DE 04 MAR 2013.

I. VERSA O PRESENTE EXPEDIENTE SOBRE MOVIMENTAÇÃO DEPESSOAL.

2. SOBRE O ASSUNTO RETRANSMITO A MENSAGEM A SEGUIR:

"DO: SUBDIRETOR DE CONTABILIDADEAOS: SRS CHEFES DE ICFEX

I. VERSA A PRESENTE MENSAGEM SOBRE MOVIMENTAÇÃO DEPESSOAL.

2. SOLICITO A ESSA CHEFIA ORIENTAR SUAS UGV A APROPRIAREMDESPESAS COM MOVIMENTAÇÃO DE PESSOAL NO SUBITEM OI DA ND 319017,CRIADO NO EXERCÍCIO DE 2013, PELA STN, PARA ESSA FINALIDADE.

3. SOLICITO, AINDA, ORIENTAR AS UGV QUE LIQUIDARAM NOSSUBITENS 02 , 34 E 99 (RELATIVOS A MOVIMENTAÇÃO DE PESSOAL) DA ND319017 RECLASSIFICAR AS DESPESAS PARA O SUBITEM OI DA MESMA ND, DASEGUINTE MANEIRA:

A. DESPESAS NÃO PAGAS:ANULAR A LIQUIDAÇÃO E O EMPENHO, E REFAZÊ-LOS NO SUBITEM 01.

B. DESPESAS PAGAS:I) SOLICITAR CRÉDITO AO DGP(GESTOR) COM O PROPÓSITO DE

RECLASSIFICAR A DESPESA;2) REALIZAR NOVO EMPENHO NA ND 319017 SUBITEM OI;3) INCLUIR DOC HAB RD E NA ABA OUTROS LANÇAMENTOS INFORMAR

AS SITUAÇÕES DFEOOI, COM O EMPENHO A SER ESTORNADO; E DFNOOI, COM O10VO EMPENHO NO SUB ITEM CORRETO; E

4) APÓS A REGULARIZAÇÃO, DEVOLVER O CRÉDITO AO DGP.

4. AS UG DEVEM REALIZAR ESSES PROCEDIMENTOS OBSERVANDOTAMBÉM A MSG 2013/0507023, DE 27FEV13, DO DGP.

5. INFORMO-VOS, AINDA, QUE AS ORIENTAÇÕES CONSTANTES DO ITEM 3NÃO SE APLICAM AOS CASOS DE RESTOS A PAGAR.

BRASILIA-DF, 04 DE MARÇO DE 2013.

lI" ICFEx Boletim Informativo n° 3, de 28 de março de 2013.

VICENTE GARRONE PALMA VELLOSO - CELSUBDlRETOR DE CONTABILIDADE

Pag:21

3. CONSEQUENTEMENTE, RECOMENDO ESSA UG A SEGUIR ASORIENTAÇÕES ACIMA, EM CASO DE MOVIMENTAÇÃO DE PESSOAL

BRASÍLIA-DF, 05 DE MARÇO DE 2013.ANDRÉ BASTOS SILVA - CELCHEFE DA lI" ICFEX

Msg SIAFI n° 2013/0537016, de 05/03/13

5) Prestação de contas anual (PCA) de 2012 - Transcrição

DO CHEFE DA lI" ICFEXAO SR ORDENADOR DE DESPESAS "CIRCULARREF.: DlEX W II-SI3/1I"ICFEX, DE 19 FEV 13 E DlEX W 12-S3/D CONTEB: 64469.000471/2013-26. DE 28 FEV 2013.

I. VERSA O PRESENTE EXPEDIENTE SOBRE PRESTAÇÃO DE CONTASANUAL (PCA) DE 2012.

2. SOBRE O ASSUNTO RETRANSMITO A MENSAGEM A SEGUIR:

"DO SUBDlRETOR DE CONTABILIDADEAO SR CHEFE DA lI" INSPETORIA DE CONTABILIDADE E FINANÇAS DO

EXÉRCITOASSUNTO: PRESTAÇÃO DE CONTAS ANUAL (PCA) DE 2012REFERÊNCIA: DIEX N° II-S/3/11 "ICFEX, DE 19 FEV 13.

I. VERSA O PRESENTE EXPEDIENTE SOBRE' A PRESTAÇÃO DE CONTASANUAL (PCA) DE 2012.

2. SOBRE O ASSUNTO E COM VISTAS A SUBSIDIAR A ANÁLISE DO ITEM11.1.1. DEPRECIAÇÃO AMORTIZAÇÃO, EXAUSTÃO E MENSURAÇÃO DE ATIVOS EPASSIVOS, DO RELATÓRIO DE GESTÃO DAS UG VINCULADAS A ESSA.INSPETORIA, ESTA DIRETORIA ORIENTA O SEGUINTE:

A. A UJ DEVE ANALISAR O QUE É SOLICITADO NAS LETRAS "F" - AMETODOLOGIA ADOTADA PARA REALIZAR A AVALIAÇÃO E MENSURAÇÃO DASDISPONIBILIDADES. DOS CRÉDITOS E DÍVIDAS, DOS ESTOQUES, DOSINVESTIMENTOS, DO IMOBILIZADO, DO INTANGÍVEL E DO DIFERIDO - E "G" - OIMPACTO DA UTILIZAÇÃO DO CRITÉRIOS CONTIDOS NAS NBC T 16.9 E NBC T16.10 SOBRE O RESULTADO APURADO PELA UJ NO EXERCÍCIO DO RELATÓRIODE GESTÃO E INFORMAR QUAL A SUA REALIDADE DE ACORDO COM O QUEPRECONIZAM AS NBC T 16.9 E 16.10 QUE VERSAM SOBRE O ASSUNTO E ESTÃODISPONÍVEIS NO SÍTIO DO CFC (HTTP://WWW.CFC.ORG.BR).

B. EM RELAÇÃO À LETRA "F" DO RELATÓRIO DE GESTÃO:

lIa ICFEx Boletim Informativo n° 3, de 28 de março de 2013. Pag:22

I) OS ESTOQUES SÃO AVALIADOS PELO VALOR DE AQUISIÇÃO OUVALOR DE PRODUÇÃO OU DE CONSTRUÇÃO, NO ENTANTO NÃO SOFREMAJUSTES AO VALOR DE MERCADO QUANDO ESTE É INFERIOR. O MÉTODO PARAMENSURAÇÃO E AVALIAÇÃO DAS SAÍDAS DOS ESTOQUES É O PREÇOESPECÍFICO:

2) OS DIREITOS, OS TÍTULOS DE CRÉDITOS E AS OBRIGAÇÕES SÃOMENSURADOS OU AVALIADOS PELO VALOR ORIGINAL, NO ENTANTO, OSRISCOS DO NÃO RECEBIMENTO DOS DIREITOS NÃO SÃO RECONHECIDOS EMCONTA DE AJUSTE;

3) OS ATIVOS IMOBILIZADO E INTANGÍVEL SÃO MENSURADOS OUAVALIADOS COM BASE NO VALOR DE AQUISIÇÃO, PRODUÇÃO OUCONSTRUÇÃO, INCLUIN.DO OS GASTOS ADICIONAIS OU COMPLEMENTARES. OIMOBILIZADO ESTÁ SUJEITO À DEPRECIAÇÃO QUANDO TEM VIDA ÚTILECONÔMICA LIMITADA E O INTANGÍVEL NÃO SOFRE, AINDA, AMORTIZAÇÃO; E

4) NÃO SÃO FEITOS PROCEDIMENTOS DE REA VALI AÇÃO E REDUÇÃOAO VALOR RECUPERÁ VEL, O QU ACARRETA EM 'PREJUÍZO DOS

LANÇAMENTOS DE DEPRECIAÇÃO DOS BENS ADQUIRIDOS ANTERIORES A 2010.

C. EM RELAÇÃO À LETRA "G" DO RELATÓRIO DE GESTÃO:- QUANTO E DE QUE FORMA A ADOÇÃO DOS CRITÉRIOS DA

DEPRECIAÇÃO E DEMAIS ITENS DO ATIVO E PASSIVO, QUANDO FOR O CASO,IMPACTARAM O RESULTADO DO EXERCÍCIO.

3. INFORMO-VOS, AINDA. QUE TODOS OS PROCEDIMENTOS ACIMACITADOS ESTÃO NORMATIZADOS PELA SECRETARIA DO TESOURO NACIONAL EQUE ESTA DIRETORIA ENCONTRA-SE À DISPOSiÇÃO PARA MAIORES.ESCLARECIMENTOS. "

3. CONSEQUENTEMENTE, RECOMENDO AS UG QUE SIGAM ASORIENTAÇÕES ACIMA.

BRASÍLIA-DF. 06 DE MARÇO DE 2013.ANDRÉ BASTOS SILVA - CELCHEFE DA lI" ICFEX

Msg SIAFI n° 2013/0544894, de 06/03/13

6) Estorno de despesa após recebimento de CRU - folha de pagamento- Transcrição

INFORMAMOS OS PROCEDIMENTOS PARA ~STORNO DE DESPESA APÓSRECEBIMENTO DE GRU REFERENTE A FOLHA DE PAGAMENTO, NO NOVOCPR:

I. NO MOMMENTO DO RECEBIMENTO DA GRU OCORRE UM CRÉDITO NACONTA 212610000.

llalCFEx Boletim Informativo n° 3, de 28 de março de 2013. Pag:2~

2. APOS O RECEBIMENTO, INCLUIR DOCUMENTO DD - DEVOLUÇÃO DEDESPESA.

3. NA ABA DE DADOS BÁSICOS, ATENÇÃO PARA A DATA DE EMISSÃOCONTÁBIL E DATA DE VENCIMENTO. INFORJ\1AR A DATA DO MÊS EM QUEDESEJA REGULARIZAR A CONTA 212610000.

4. NA ABA PRINCIPAL COM ORÇAMENTO INFORMAR A SITUAÇÃODDS03l, O NÚMERO DO EMPENHO E SUBITEM DO QUAL SERÁ ESTORNADA ADESPESA E A VINCULAÇÃO QUE RECOMPORÁ O SALDO DA CONTA I 12160400 -LIMITE DE SAQUE.

5. NA ABA DADOS DE RECEBIMENTO, INFORMAR O PREDOC. O PREDOCGERADO SERÁ UMA NS E O CAMPO OBRIGATÓRIO SERÁ A OBSERVAÇÃO.

6. REALIZAR O DOCUMENTO DD POR MEIO DA GERCOMP. ATENÇÃOPARA DATA DE REALIZAÇÃO. NO MOMENTO DA REALIZAÇÃO DO DOCUMENTODD, POR MEIO DA TRANSAÇÃO GERCOMP, O SISTEMA POSSIBILITARÁ AREALIZAÇÃO DO COMPROMISSO COM DATA RETROA TIV A (INFORMAR NoCAMPO NOVADA TA A DATA QUE DESEJA ESTORJ'\jAR A DESPESA) NO SENTIDODE REGULARIZAR A CONTA 212610000 NO MÊS EM QUE MESMA FOI CREDITADA.

7. EXEMPLO: OCORREU UM DEPÓSITO DE GRU NO MÊS DE JANEIRO/2013GERANDO UMA LANÇAMENTO A CRÉDITO NA CONTA 212610000.

PROCEDIMENTOS NO NOVO CPR: INCLUIR DOCUMENTO DD.

ABA DADOS BÁSICOS - ATENTAR PARA A DATA DE EMISSÃO CONTÁBIL,DATA DE VENCIMENTO E DATA DE REALIZAÇÃO DO COMPROMISSO. DEVE SERINFORMADA A DATA NO FORMATO XX/01/2013. .

ESTE PROCEDIMENTO SUBSTITUI A ROTINA ANTERIOR DA TRANSAÇÃOATUFOLHA EM QUE INCLUIA-SE O DOCUMENTO FE COM A SITUAÇÃO U3 I ERF01.

SOLICITAMOS TORNAR SEM EFEITO AS MENSAGENS 2013/0404999 E2013/059628 I.

ATENCIOSAMENTE,CCONT/STN

Msg SIAFI n° 2013/0614136, de 19/03/13

7) Orientações quanto a contratação de serviços e execução de obras- Transcrição

DO SUBSECRETÁRIO DE ECONOMIA E FINANÇASAOS SENHORES CHEFES DE ICFEX

ESTA SECRETARIA, COM BASE EM MINUCIOSO ESTUDO DA 10' ICFEX,TECE AS SEGUINTES ORIENTAÇÕES:

lia ICFEx Boletim Informativo n° 3, de 28 de março de 2013. Pag:24

I. ORIENTAÇÕES QUANTO A CONTRATAÇÃO DE SERVIÇOS

A. A CONTRATAÇÃO DE SERVIÇOS NA NATUREZA DE DESPESA (ND)3.3.90.39 NÃO PODE GERAR BEM FÍSICO. SERVIÇO DE CONFECÇÃO, PRODUÇÃOOU FABRICAÇÃO SÓ É ADMITIDO NA ND 3.3.90.39 SE A UG FORNECER AMATÉRIA-PRIMA.

B. CASO A UG DESEJE ADQUIRIR UM BEM, MEDIANTE REMUNERAÇÃO,INDEPENDENTE DA FORMA, PADRONIZADA OU SOB MEDIDA, DEVERÁREALIZAR COMPRA NA ND 3.3.90.30, EM SE TRATANDO DE MATERIAL DECONSUMO, OU NA ND 4.4.90.52, EM SE TRATANDO DE MATERIAL PERMANENTE.

2. ORIENTAÇÕES QUANTO A EXECUÇÃO DE OBRAS E MANUTENÇÃODEBENS IMÓVEIS

A. O PARÁGRAFO 2° DO ART. 7° DA LEI 8.666 CONDICIONA A EXECUÇÃODE LICITAÇÃO PARA EXECUÇÃO DE OBRA À EXISTÊNCIA DE PROJETO BÁSICO,ORÇAMENTO DETALHADO EM PLANILHAS E PREVISÃO DE RECURSOSORÇAMENTÁRIOS.

B. OS INCISOS VII E VIII DO ART. 6° DA LEI 8.666 OFERECEM COMOOPÇÕES AO GESTOR OS TIPOS DE EXECUÇÃO DIRETA OU INDIRETA.

C. NA EXECUÇÃO DIRETA A UG COMPRARÁ O MATERIAL NA ND 4.4.90.30,CONTRATARÁ OS SERVIÇOS DE TERCEIROS NA ND 4.4.90.39 E TOMARÁ ESTUDOSE PROJETOS NA ND 4.4.90.51.

D. NA EXECUÇÃO INDIRETA, POR QUALQUER UM DOS REGIMES PRE-VISTOS NO INCISO VIII DO ART. 6° DA LEI 8.666, A UG CONTRATARÁ NA ND4.4.90.51, SENDO QUE A CONTRATADA DEVERÁ ENTREGAR A OBRA PRONTA ..

E. QUANDO A UG ESTIVER REALIZANDO UMA SIMPLES MANUTENÇÃO,CONSERTO OU REPARO NO REGIME DE EXECUÇÃO DIRETA, O MATERIALADQUIRIDO DEVERÁ SER CLASSIFICADO NA ND 3.3.90.30 E CASO RESOLVAREALIZAR TAIS ATIVIDADES NO REGIME INDIRETO DEVERÁ CONTRATARSERVIÇOS DE TERCEIROS. COMO OS PREVISTOS NO INCISO 11 DO ART. 6° DA LEI8.666. NA ND 3.3.90.39.

BRASÍLIA-DF, 19 DE MARÇO DE 2013GE BDA JOSÉ ORLANDO RIBEIRO CARDOSORESP SUBSECRETÁRIO DE ECO OMIA E FINANÇAS

Msg SIAFI n° 2013/0619293, de 20/03/13

8) Transferência/cancelamento/devolução de numerário - novo SIAFI- Transcrição

DO SUBDIRETOR DE GESTÃO ORÇAMENTÁRIAAOSROD

lla ICFEx Boletim Informativo n° 3, de 28 de março de 2013. Pag:25

I. INCUMBIU-ME O SR DIRETOR DE GESTÃO ORÇAMENTÁRIA DEINFORMAR A ESSE OD QUE, PARA AS TRANSFERENCIAS/DEVOLUÇÕES/CANCELAMENTO DE NUMERÁRIO, AS UG DEVERÃO OBSERVARAS ORIENTAÇÕES ABAIXO:

- ACESSAR O NOVO SIAFI- MENU GERAL- UTILIZAR O MODÚLO DE "PROGRAMAÇÃO FINANCEIRA"- OpçÃO "MOVIMENTAÇÃO FINANCEIRA"

A- OpçÃO "TRANSFERIR RECURSO FINANCEIRO" - TRANRECFIN(REFERE-SE AO RECOLHIMENTO DE RECEITA ARRECADADA PELA UG,

POR MEIO DE GRU - DOCUMENTO "RA")- PREENCHER "UG FAVORECIDA/OBSERVAÇÃO"- UTILIZAR A SITUAÇÃO: "TRF005" - ANTIGA ESPECIE 8 TIPO OI

B- OpçÃO "DEVOLVER RECURSO FINANCEIRO" - DEVRECFIN***RECURSO DO EXERCÍCIO***(REFERE-SE A DEVOLUÇÃO PARCIAL OU TOTAL DE NUMERÁRIO SUB-

REPASSADO PELO FEX, POR MEIO DE PROGRAMAÇÃO FINANCEIRA)- PREENCHER "DOCUMENTO PF" E "PREENCHER COM O NÚMERO DA PF

RECEBIDA DO FEX"

C- OpçÃO "CANCELA LIBERAÇÃO E TRANSFERENCIA" ~ CANLIBTRAN***RESTOS A PAGAR - RP***- PARA A DEVOLUÇÃO DE RECURSOS DE RESTOS A PAGAR PARCIAL OU

TOTAL, AS UNIDADES GESTORAS DEVERÃO SOLICITAR, POR MEIO DE MSGCOMUNICA O "CANCELAMENTO" DA PROGRAMAÇÃO FINANCEIRA AO FUNDODO EXÉRCITO (UG 167086), INFORMANDO A PF E O VALOR A SER DECANCELADO.

OBS: A SITUAÇÃO (EXEOOI), NÃO PODERÁ SER UTILIZADA PARARECURSOS DA UG SECUNDÁRIA (I 67XXX)- FUNDO DO EXÉRCITO.

2. AINDA, INFORMO A ESSE OD QUE FOI PUBLICADA NO SITIO ABAIXO ATABELA DE/PARA DAS SITUAÇÕES A SEREM UTILIZADAS NO "MODÚLO DEPROGRAMA-ÇÃO FINACElRA DO NOVO SIAFI, EMITIDA POR 'MEIO DA MSG2013/0158757, DE IIJANI3, DA COORDENAÇÃO-GERAL DE PROGRAMAÇÃOFINANCEIRA - COFIN:

HTTPS:/ /WWW.TESOURO.FAZENDA.GOV.BR/PT/NOVO-SIAFl/ORIENT ACOES

BRASÍLIA, 22 DE MARÇO DE 2013.OTHÍLlO FRAGA NETO - CELSUBDIRETOR DE GESTÃO ORÇAMENTÁRIA

Msg SIAFI n° 2013/0632802, de 22/03/13

ll" ICFEx Boletim Informativo n° 3, de 28 de março de 2013. Pair26

9) Implantação no SIAFI do novo projeto da conformidade - Transcrição

SENHOR GESTOR

EM ATENDIMENTO AO ACORDÃO DO TCU 1979/2012-P, FOI CRIADO UMGRUPO DE TRABALHO NA CCONT/STN PARA ESTUDO E DEFINIÇÃO DEPROPOSTAS PARA REFORMULAÇÃO DAS RESTRIÇÕES CONTÁBEIS E DAMACRO FUNÇÃO DA CONFORMIDADE CONTÁBIL.

DE ACORDO COM A NOVA MACRO FUNÇÃO, QUE SERÁ PUBLICADA EMBREVE, AS REFORMULAÇÕES EFETUADAS FORAM AS SEGUINTES:

I. O TERMO "RESTRIÇÕES" SERÁ SUBSTITUÍDO POR "OCORRÊNCIAS";

2. AS OCORRÊNCIAS SERÃO CLASSIFICADAS EM "ALERTA" OU"RESSAL VA";

3. FOI CRIADO O TERMO "RADICAL", UMA EXPRESSÃO QUE PRECEDERÁO TEXTO DA DESCRIÇÃO/FUNÇÃO DE CADA OCORRÊNCIA;

4. AS OCORRÊNCIAS DE IALERTAI FORAM CODIFICADAS COM ASEQUÊNCIA NUMÉRICA DE 300 EM DIANTE;

5. AS OCORRÊNCIAS DE IRESSAL VA' FORAM CODIFICADAS COM ASEQUENCIA NUMÉRICA DE 600 E 700;

6. AS INFORMAÇÕES DOS GRUPOS E DAS OCORRÊNCIAS PODEM SERCONSULTADAS POR MEIO DAS TRANSAÇÕES >CONGPREST E >CONRESTCON, ASQUAIS PERMANECERAM INALTERADAS. .

7. CONSTARÁ DO TEXTO DA MACRO FUNÇÃO UMA TABELA "DE/PARA"DAS RESTRIÇÕES ANTIGAS PARA AS NOVAS OCORRÊNCIAS, COM ARESPECTIVA CODIFICAÇÃO, BEM COMO UMA TABELA COM AS EQUAÇÕES DOCONCONTIR COM A REFORMULAÇÃO DO CÓDIGO DAS OCORRÊNCIAS.

EXEMPLO: A RESTRIÇÃO 212, REFERENTE A EQUAÇÃO 147, AGORAPASSARÁ A TER A SEGUINTE CLASSIFICAÇÃO: .

>CONGPREST: GRUPO: 221, SENDO (2. RESSALVA; 2. CLASSE: PASSIVO; I.PASSIVO CIRCULANTE)

>CONRESTCON: SEQUENCIA NUMÉRICA: 680 (AS OCORRÊNCIAS COMCODIFICAÇÃO A PARTIR 600 E 700, REFEREM-SE A RESSALVA).

8. A REFORMULAÇÃO DO TEXTO DAS OCORRÊNCIAS. INCLUINDO AINCLUSÃO DOS RADICAIS SERÁ IMPLANTADA POSTERIORMENTE, NO SIAFI.

ATENCIOSAMENTE,

11" ICFEx Boletim Inform.ativo nO3, de 28 de março de 2013. Pag:27 Chefe 11" ICFEx

GEDEC/CCONT/STN

Msg SIAFI n° 2013/0544784, de 6/03/13, da CCONT/STN

4" PARTE - Assuntos Gerais

INFORMAÇÕES DO TIPO "VONão há.

11" ICFEx Boletim Informativo nO3, de 28 de março de 2013. Pag:28

Anexo A - Entendimento Jurídico da SEF sobre a natureza da QME vencida

. " 'ISTÉ RIO DA Df. "EMf.XÉRCITO BRASILr.mo

SECRf.TARIA DE f:CONOMIA E FI;l/A. 'ÇAS(Contadoria Gtral-1841}

DIEx n" 23-As el/. SEFISEF - ClRC LAREB: 64689.00258412013-71

Bruilia. DF. 12 de março de 2013.

Do ubsecrelário de Economia e FinançasAo Sr Chefe da 10' ICFEx, Chefe da I Ia ICFEx. Chefe da 12. ICFEx. Chefe da l'ICH.x,

Chefe da 2" ICFE.". Chefe da 3. ICFEx. Chefe da 4' ICFEx, Chefe da S' lCFEx, Chefe da8" ICFEx. Chefe da 9" ICFEx

As unlo: Entendimento Jurídico da SEF sobre a nature-.I.ada QME vencidaAnuo: Parecer 021/AJ/SEF, de 11 de março de 2013

1. Versa o prescnte expediente sobre poSIcionamento deste aDS a respeito danatuTCzajuridica da QME vencida, com vi li1J à cobrança do valor devido.

2. Como consequência do estudo encamínhado pcla 7° I FEl'. esta Secretaria houvepor bem aprovar o Parecer n° 021/IIJI EF, de 11 de março de 2013. anexo. concluindo o que sesegue:

"a. Em vi:ta de todo o exposto. portanto. é de se afimlar oscguiJ1le:

J) 11 QME é desconto autori7.ado. por força de manifestaçãoexpressa;

2) I 'ào há previsão legal expressa a respcito da natureza jurídicado descomo de QME em atraso;entre13nto. compro"lIdll li dividamediante iodicâncio em (lue se gar ola o contraditório e aamplo defe<a, tal natuTC7.apoderá ser con. iderada como descontoobrigatório, traduzindo-se, assim, em indenização à Fazendaacionai em decorrência de ~ivida. confomle o disposto no art.

15. inciso • da 11'2.2IS-IO, de 200 I.3) IIssim considerada. a dívida resul13nte de QME em atrasopoderá ser de 'comada dire13mente no contracheque do militar.com fundamento no inci O V do art. t 5 da MP 2.2IS-1 O,de 200 I.

4) Na hipótese de não haver margem con ignável, aplica-. c odisposto nos artigos *2° do art. 14 da MP 2.2IS-10. de 2001,suprimindo-se eventuais descontos autorizados até o valornecessário para a implantação da dívida de QME, obedecendo a

(DlF.x n° 23-As.eIISSEF/SEF, de 12 de março de 2013 - EB 64689.00258412013-71 1/2)

11" ICFEx Boletim Informativo n° 3, de 28 de março de 2013. Pag:29

ord~m de prioridad~ inscrita no I° do ar!. 9° da Portaria046-SEF, de 2005.

5) a hipót~ses de que mesmo com a supressão dos descontosautoriZ3dos não seja po. sivel implantar-s~ o valor da divida deQME. o CmúChlDir da OM a que estiver vinculado o militardeverá adotar um dos seguint~s procedimentos, à luz da Ponaria008.SEF. d~ 2003:

(a) Sendo o valor da divida anterior a R 1000,00 ( mil reais),envidar esforços no âmbito da OM visando à . atisfação dodéhito. 110S t~rmos do an. 5°.11.

(h) Sendo o valor da divida igualou superior a R 1000,00 ( milreais), encaminhar os autos da sindicância respecliva a RegiãoIilitar de vinculação, para posterior rcmcssa à AGU. visando à

inscrição do déhito na Divida Ativa da União. nos tennos do ano5°, I e do art. 23. caplJl.

b. Dessa mancÍm, sugere-se a exp..'<!içãode Dl .x Circular a todasas ICFEx, com cópia do presente Pan:cer, visando à orientação detodos os Colégios Militan..'Sacerca do tema ora analisado".

3. Isso posto, encaminho o presente expediente a essa etorial. para conhecimento,visando à orientação das unidades gestoras correspondente. a colégios militares eestabelccimenlos de ensino congêneres.

Gcn Div GERSON fOIU,'1Subsccretirio de Economia e Finanças

"fREI ORLA, DO - SOLDADO DA fÉ"

(DIEx na23-A, selISSEFISEF. de 12 de março de 2013 - EB 64689.00258412013-71 ?J2)

11" ICFEx Boletim Informativo n° 3, de 28 de março de 2013. Pag:30

Anexo B - Parecer n° 0211AJ/SEF, de 11 de março de 2013

MINISTÉRIO liA IIH ESAr.XEIlCITO RRASILf:IIl.O

SECRETARIA IH: I:CONOMIA': FINANÇAS(Co.ladori. Gerat' 18~I)

PAlu:cm 'W.1JA.I/SH Ora.ília. ./1 d muçu de 2013.

I. F:MEi"TA - Quola M.:nsal Escular (QMI): inadimpk-mento: desconto obrigatório:incidência autolllátlcll '''11 'olllrach<:qllc; po~sibili(u.de.

2. OBJF.TO - c'1nitir posicionamento a TCspcitll da nature7.Ujurídica da QME vencida. com\ iSla:;;i onllmça d,) val,'r del'idu.

J. Lt:GISLA( -O P[RTINENTE

3. Constituiç. o lI.1República Fooeralivrt do Br.LSil.05 outubro de 19~r.. rei 683(1, tle n dc setemhro de j CJ80, que di~põe sobre 11 cobr.lIlç" jlldidal da DívidJJ

Ativa tla FaL<:nda Pública. e Já 'lUl"" pr\l\idc-ncias:c. Mc-dida Prov,;"ória 2.215.)0 . .1<:31 de lIgosto de 1001- Di 'põe sobre are. tru!llraç<io da

rCmUJI raço (l dos mililares das Força., Annadas,I. Portaria n" 37) -Cmt Ex. de 30 de maio de: 200-. Aprova as Instmç,)e. para Con~ignação

de lÀ'sC<\l1tosem Folh3 de Pagamento (IG 12..04);e. Plmaria n O.I6-S '1'. de OI d•.•julho de :!005, Estaileleec Normas Complementares rara

onsignaçiiú de f)C:<;COIllOSem Folha de Pagamelllo:Pmtaria nOO.)2.{'ml Ex. de 6 d•.•fe\ereiro de :!(Jj)H. Aprova o Regulamento dos Colégios:-.1ilitaIes (R.(j9) e dá outras providências:

g. Purl;lI;a nOOII.SEF. de 28 de julho de 2011, aprova as normas para a ,\dministraçãod,,, Re<;eit;LSGeradas pela" Unidudcs Gc-slora.,:

h. OricntaçÔl:S aos Agentes da Administroição - Diretoria d,~Ge.lào Orçamentária (DGO).Fundo dú Exércilo: Brasilia:2012.

-I. RELATÓ({IO

<l. :.. pcili"nll.' origmário da 7' lCFEx, a qual levanl<! breves considem<;Ôl:s a respeÍlo danalun:73 juridic3 da QME p"g<l em atraw.

b. O caso 'lUl' ClIS<JOll a prcs<:nt<:manite,taç;'lo relere-se a militar li': tkiwlI de pagaralgumas par<:da., d QME de seu dependeme. <lue na .:poea estudava no Colégio Militar de alvadolICMS). Diante do relatado madimplem.:nto. toi instaurada sindicàneia nos moldes da Portaria n.OOS' I f. de D de dezembro de 2003. Ao linal do prol.'edimcmo adminbtrativo, apUll1u-se u C.'isléncia dedivida. tendo •• militar as5ín!ldo o Termo de Reconhc,<:imell!o de Divida, autorizando. dessa forma, o,k",,'onlo das parcelas cm comraeheque.

c. Como conscqlJ.:nda. a docun)cmaçã,' foi enviada ao Comando da (," RM. unidade d<:I'ÍlK: lIação do mililar .. , odavia. aqllele Comando infunnoll sobre a impossibilidade de implantação dodesconto. diante d.1 ;tlI.s~ncia d<:margem consignÁl'd. \ ~f..jAi£" ~ ~l

11a ICFEx Boletim Informativo nO3, de 28 de março de 2013. Pag:31

((00 n"aÇÀo do Pd'e<:er~'j IAJ1SEF, eJe 11 de m~rc;c~e 2en - plJg'na 2)

d. Por C(ln~glJime:. o Cmt da EsFCl-:-:'x!CMS tll'iou ao em! da 6'I{M o Oricio11°USO. Di,'A,lmISIF. de I~ d julho d" 2011. JClennilland" ao SeLOr de Pagamenlo daquela Rt£iãü Mililar ac"dusâ de .llgul1~ J~s dCsc'lOtos alll,'riz,m,l\ u fim de implamar o dt:'jÇonlo rderente à .11\111<1 .lpUr.lJa.Justiti lllldo-s ""S scgllinle~ lennL s:

(... ) conforMe observaçilo feita no oontracheque do ••••este possui R$ 601.79 de descontos referentes a empréstimos.De acordo com a Portaria nO046-SEF. de 01 de Julho de 2005.em seus artigos 5° e 6°. Indenizações .li Fazenda Naoonaldecorrentes de dívida são descontos ebnglltórlos e empréstimossão desconlos autorizados. Já o arl. 9° prevê que os descontosobrigatórios t@mpnorldade sobre 0$ autorizadas e que estesdevem ser excluidos a fim de que os descontos Obrigatóriossejam implantados.

e. Diantl: de:ssc imb6glio .. 1 6°!u;1 t"I1vioueOll.sulta a Sc:l:fttaria de FcollQmw I: Filklll"•.,;JXlr mcio d" Ofici" nO 926. Di" Jur/6,M.'O. dc 18 de no\'embro de 2011. visando ao escln=imento danaturela jurídi fi ''''~ de:swnlos relativos a dívidas d~ V~If... tim r posta. o Ccntro de I)agamenlo do[X.:n.:'IO (CPc:\\' c:s{abek~eu. em Jjnh<J~gerai':

"lO. Isso posto. 5/11vomelhor juizo. t!ste C~nlro de Pagamentoentende que o desconto relativo à QME não se insere norol dos descontos obrlgatorlos, taxativamente elencadosno art. 15, da MP 2.215-10, de 31 de agosto de 2001 enão sendo desconto obrigatório. f/lL'se ImpreSCln<livel,paraimplantação. il anuênda prtivlll. e~pressa e voluntaria demilitares que possuem dependentes matriculados em ee",(G.N)

. Dianll' disso. o referido Estal>clccimcl')co de EIJ~ino. na fi ura de seu Comandante,remeteu a 7' I('Fb e:sludo1 (1<lrmenorizado do ~aso. objetivando fi possibilidadc de se ueseomarJLUomati~ame:nle:as dívidas dl"CNfl:nl s de Q~'IE em atraso, por e:nce:nder que. 110momento m que adívida é tr~lmla nos 1I101de,da Portaria nq 008-SEF. a mesma dei\a de ser UIll desconto autoriz.ldo c passaa s~r 1::tlaJa como dali!> no erário. tornand,'I-,;e desconlo obrigatólio.

g. Aquela Se'nri,i1 Contãbil. após estudo da legislação alillente: ao tema. dIscordou d"e:nle:ndimcn!o emanado flela EsFCEx.lCl\fS por e:11(:nde:r 'lu,' o debilo de: QME não se encontra deocado110rui Je J<~,'n10S obrigalúrios pre\'iSIO no ar!. 3° da Portaria n" 046iSEF. Ademais. argumCIllOu 'lue aIcgislaç.l0 I:astren,c e oi\'i! que regulam II [~ma prc\' 'em que o dC:SCNltO!Orrul-SC obrigaI ri" "",mcnl~:lIlÓs(\ prollun,iamento de dé'Cisilo judicial.

h, Ao tinal. a CilaJa InsflClOria lemeleu a '$la S,xTclnna o DlEx nO 83-S!f1° ICF '~. de' 3dc setcmbro de 201~, contenJ" II resumo de rodo li ocorrido. bem corno enlendime:nto sobre o caso, a limde que e<t~ODS venha se debrupr sobre o tcma. pacifiean<!lI-o.

5, ,\ PRF:CIAC,'Ã()

a A Quota MCllsal bcolar é urna cOlllribuiçJio periódica paga pe:lo re,'(1<ln.ávd. deslinad,\a 111'0\Cf t1"sp = gerais do ensino (art, g~, I. R-69l. Nesse aspecto. esta Secretaria discorda de~ntendrlllCIl[O emanado reja 7° ICFEx que. ao responder eonsuila COlmul da pela ESFCEx"'<:~I' alinuou

Oticio n. :/IJ:.Soc JurC!'F". d.: 16 ck <kn:mnro d. 2011., DII , ,,< 040 Ir '''' DI" "dln T.,fTr \ (MS. de :ó de j"lho de 2012,

\

113ICFEx Boletim Informativo n° 3, de 28 de março de 2013. Pag:32

(ContmuaÇ<!o d" Pa"xcrO.:>J /AJ{5EF. oe I1 oe morÇC> de 2013 - págma 3)

que :l QME '(... ' dl'.I'/;/la.se /l dl'.\pl'sax ,'xrraorJimirim rl'll/i;/ldll.\ pelu., 1IIUrIIH, "tio j eIl'/uadralldnwmo Ur\ll1l1<'IiIO <111//(Ji dm/lJt'ie EE (..1" :\ QME fiu paTledo orçamento anu,,1di" Colégio> :Vlililarc'.>cnda qu~ l) p~rc••nrual arrecadado e deslÍnado a cada E~labdecimtntn de F'hi '" t-lililar oi aplicadn emdcsp•.•sas e. scnciai: a ~uae!\i~lí:m:iac manuten,ào.

b. A títul'l de curjo id3dc. o qllall/lWr devido mL"llsalmenlee regulamentado pM at" doC ,di: do Ikl' .•rtamt'Ilto de Ensino e Cultura do l:.úrciw (DECExIJ, () d•.•~tin{)da rc cim arrc:C<ldada"'1,; "a sc!;(uim..:pmporção.

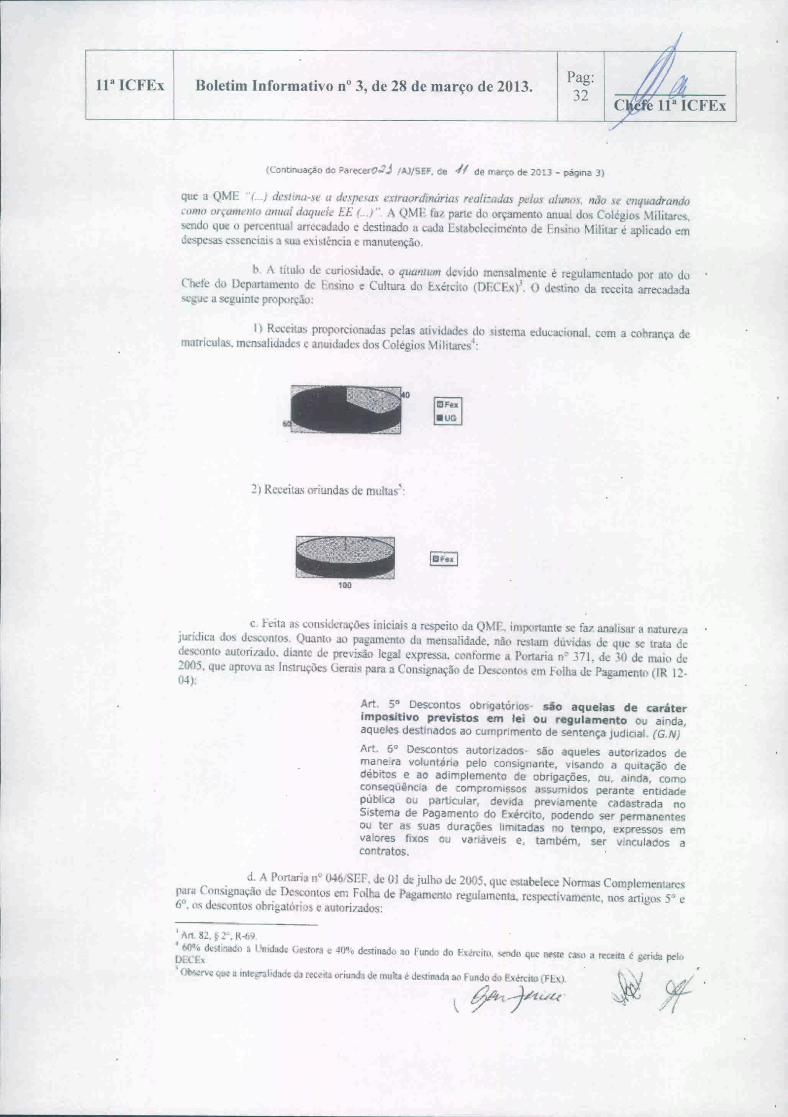

I) R 'ct'itas prop,11\'ionaJaspelas :ltiviili,dcs do sistema "duc;Jcional. com a cobrdn,a dematricula•. ml.'n:.alidadese anultladt'Sdos Colegios \1ihlan:s".

100

c. h'i!a as c(1nsidcraçõe~iniciai, a rl.',peitoda QML importanle se f:u analiSllrtl n:uure/ajuriJic;1 I,,~dc-,;wntns,Qwnlo ao pag:unentn da mensalidade. nàr' n: 'I,un du.vidas de qu" se lrata ded~scf)nloauwri/.3Jo. diante de pre\isão legal exprcss,L conforme a Port"ria nO.i71. de 30 de maio de:005. que aprova a.sJI1Slrulks Gerais para a COllsigmw,'àode Descontos em Folha de Pa"arnelllCl(IR I~-0-1):

Art. 5" Desconlos obrigatórros' são aquelas de caráterimpositivo previstos em lei ou regulamento ou ainda,aqueles destinados ao curnpflml'nlo de sentença Judicial. (G.N)Art. 6" Descontos autorizados- s~o aqueles autorizados demaneira voluntária pelo consiglldllle, visando a qUltaçào dedebitos e ao adimplemento de obrigações, ou, "inda, comoconsequêncla de ompromlssos a,sumidos perante entldadepublica ou p<trticular. deVida previamente cadastrada noSistema de Pagamento do Exército. podendo er permanentesou ler as suas durações limitadas no tempo, expressos emvalores fixos ou va'láveis e, também, ser vinculados acontratos.

d, A I'o"aria nO 046,1SEF.de OI de julho de 2005. que ~abdece j nmlas Complementarc.para Cnnsignação d~ DC~cOIIIOSem Folha de Pagarncnw regulumc'ma. respectivamente. nos anigns 5" e6°. ns d••~conlos obrigatório>e autori/ados:

I ,o\n $~.~ 1....H-h')

• tino •.. d,,-'}~in~ü3 ('nnJadl: (jes((ll':l r: 41~'1 destinedo :lU Fundo 00 f.\~rcirn. 'li,o(flJo que f)t<;(~C'".lsu ~ n:c~n:lt g.criJa pdnlJ lf. •

• OI,,,,,,,," G"< a mt.~"'"t.dadt d:J recciw ur;u",h de rnulw é J<"in'diI:' F0'1]~:~~)' ~.~ .

11" ICFEx Boletim Informativo n° 3, de 28 de março de 2013. Pag:33

(Coro:in''''ç50 do Parocer<>.1 J /.\J/SEf, de 1/ ~e "'orço de 2013 pog''''' 4 )

Art. 5° São considerados descontos obrigatórios:

J. Contnbuiçiío para a pensãomilitar;

JI. ContnbUlção para a assistência médico.hospitala' e socialciomilitar;

1Il- Indenização ;)ela prestação de assistência médj o.hospitalar, por in ermédio de organização militar (O 1);

IV- Impostos incidentes sobr a remuneração ou osproventos, de acordo com a lei;

V- IndenilaçOOa FazendaNacional em decorrência de divida,

VI- Pensãoalimentícia ou judicial;

VII- Taxil de uso por ocupaçi!o de Próprio Naoonal ResidenCIal(P R), confonne re9ulamentação; e

VlJl- Multa por OCUpilÇao irregular de PNR, conformeregulamenUlçilo.

Art. 6° São considerados descontos autorizados:

1- empréstimo: prestação para a amortização de \lalores atitulo de empréstimo concedido por entklade ( fechada ouabertaj de preVidência privada que opere com plano de pecúlio,saúd", eguro de \lIda, renda mensal, prevlClenc.acomplementar e empréstimo e oor institUição OflWll de créd'to;

1I- financiamento de bens móveis: prestilção para aamortização de v/lleres consignados para a aquisição de bens~vels, concedido por entidade frn<lnceira e/ou por aSSOCIaçãode POUPilr}Ç<le empréstimo;

1Il- mensalidade social: instituída para o custeio deassociações,clubes, fundações e /l$Sl!$soriajuridlca;

IV- preVidênCIapnvada: contnb<Jiçâopara planos gerendadospor entidade fechada ou aberta de previdência, que opEre complanos de pecúlio, saúde, seguro de \lida, renda mensal eprevldênoa complementar;

v- seguro: prêmio de seguro de \lida coberto por entidacefechada ou aberta de preVidênCIa privada, Quê opere complanos de pecúlio. saúde, seguro de vida, ~enda mensal eprt!vidência complementar;

Vl- ensino: mensalidade instituída para o custeio doensino, de matrículas em cursos, para realização de provas,aqUIsição de material dldát.co nos Estabelecimentos de ensino(EE), Associaçõese na BIblioteca do E~ército (6 BLlEx); (G.N)

VIl- rndenilação: prestilçã6 referente à rndenização deuniforme e de matenal de empr~o mlhtar adquirido emDepÓsitode Supnmómto, Batalhão de Suprrmento e ~a IndÍJ maeleMaterial BélicOdo Brasil ( IMBEL);

VlII- conelominlo: mensalidade em fa\lor dos condomín os doscompOSSUidoresde PNR;

IX. finanCiamento: prestação para a amortização de \laloresreferente il llqulsição de imÓvel com partlopação de cnMedefinandildora;

X. poupança: depÓSItoem dInheiro em fa\lor de assoClaçàode poupança e empréstimo;e

lIa ICFEx Boletim Informativo n° 3, de 28 de março de 2013. Pag:34 ft.

fe lIa ICFEx

¥-/1,

(C n~,"~oção00 "õr",,,. o':j IAJ/S[-, de .// de março ae 2013 - p6g;r", 5)

Xl. oemals descontos não enquadrados como de-;contosobrigatórios, observado o disposto no incISo IV do art. )0 destasNormas, estabelecidos em cont(~to de credenciamento com aEC, bem como as indenizações de déblto~ decorrentes decontratos ce aluguel previstos no art. 11 das Normas para aFormalização de Garantia de Pagamento de Aluguel de .móveRes,denClal, aprovadas pelll Portaria na 007-SEF, de 17 de abride 1997

<: IX"" kiwra dos cil3um di'posili,vs. chef:\a.seà~sCl:uintesconclusôcs:

I) a O:-'IE é deswnio autorizado. (l,'r ítll\a co ano 60• Vl. ,la Portaria nO04ú1SI'F:

2) I\Jo há pIC\'isáo .:xp~cs,a sobr/; a natureza jurídica do desconto de C)1\1E paga ematm,,(•.

t: i'ar.! lins d.: lrura~ãv de déhito~ para com a Força Terresl/"\:.de\'(:r.io ser adotad(l: o:>pr,,,'Jiml'lltos pn.'yis[Qslta POr1;lriana 008.SEF. d~:23 de deLembro dc 200'. COnflnl1~prcceitua seu an.1" a "xistência do déhito bem como o qZ/l/llIUItl dc\ idu po<1en:u)Sl'r 8\'crilluados Jlur meio de SindicJ'lcia,Inq,.erito l'ulicial Militar (11'. 1). i'roc<..",soAdministrativo c I'clnlddade Contas !::.sl'ecial(TC'F.). e a.:ordü':Olll a ré$~cti\"a Ic 'isJação e n P"~' isto na Portaria'.

g. rratand".,,, "'JlCciIicarncllle dn apuração por meio de Sindicância. apú~ sua cooclu."lu ecom 1-0."" no Re~ulamento de Administração do ~~én:í:o (RA.E\. n emt. CII ou Oir da 0\1 <l.:verádc:tennin;l~a implalllaç o do dC>CllOtono comra.:heque:.illlkpcndent • da anuência (art 22).

h. Conclui-se que. imkp''llUentemCnte la exi'léncia de lIlilrgclII consi máwl. a,\dmin;'lmçiill ti "':1'21 adotar rlllcc:dimcnlos necessários a 'Iuilaçào da dh ida, lustiliclllica encontra.se nanatlJrC7a da (.lME: destina.se a "pr<1l't'r despesas t:!"rai.t d" cmillO". Como C(lns.: uêm:ia. o n~tIpag::tn<:'" im'Í;.hili7.ao cnsin" edu<:llciClnalmilitar. Ncs;;e sentido. manifcstlÇào judiCial':

AGRAVO DE I STRUMENTO.COLEGIO MILITAR. RETORNO DOALUNO. FINALIZAÇÃODO ANO lITlVO, A legislação invoC<lCapara determinar 11 matrícula' do illuno Re am é especifica paraColÉgios ~r1llares pois estes tem a diSCIplina acadêmica eprocedimental completamente diversa daquela de instituiçõesoulras de ensino público. De acordo com o previsto no art. 83da Lei 9394/96, o ",n~i o militar é regt.lado em lei especiftca.admitida a eqUIvalência de estudos, nos lermos das normasfixadas pelo sistema de ensino. O Colégio Militar não foiconcebido como instituição educacional para pes50ascarentes, tanto assim que as parcelas exigidas dos paisde alunos compõem as denominadas ~quota!i: mensaisescolare!i:-QME", qUI! não pagas evidentementeinviabilizam o en!i:lno educacional militar. Logo, a Lei9870/99 guarda apficação em relação ao agravado. Dai que oIrladimplemento é causa bastante para Impedir a matricula doestudante, nos termos do art. 5° do refendo diploma normativo.Anoto que o artigo 68 da Portaria nO 42, de 06/0212008,também impõe, para renovação da matrírula, Que o alunoesteja em dia com suas ob"gações. Ressalta dos autos que oColégio adotou atilude socialmente favora'/el ao descontar asmensalidades n/l aliquota de 80%. Saliento que,' ao tempo da

" ";I~ a dlt",ria~ t' ti~ PC'rl(,JllS C'()nl.%ht!is puJcm q:r Jtilihh!:'t"l ('U1110 itlstTlJmt.."tlh IMra a olIpur3ç ,. C It"vi&r,tamcnto de-ín~ m:tçO --, 1~.(Jn. 3"'.I~oo;lri.ll)M: "Ef,, 'I ~I' j' RC,'liIo<),AI nOQ6JSSb201Cl4030fl{](I ~eL,!••.: Juiz ConV(}c:\dlll'dulu s.""., nolJ 2<;1'11'_010.

\ '7' rt(~.

11" ICFEx Boletim Informativo nU3, de 28 de março de 2013. Pag:35

(Contlrlo.c3o do aret"'Q,2 J /M/Sér, d. 41 de m ,<;Ode 2013 - pag'''<l ó)

apreciação do provimento limlnllr, \lale dizer, em .0/05/2010, oagravado já estava matriculildo na mencionada InstituiÇão, ateor do dedsum pelo juizo iJ quo. Agrave a Que se da parciaprovimento. (G.~)

i. IO;to. a Administração dc\'er:í busear meios visando prover lecursos ,uficien'e, cn es.ürios a lnanlllell'~O da alividade de excd~ncia que ~ (I Ensino l>lilitar, na ionalrnenlc rcconh,oçidll.N" C':lant.,. é prCO:lSllvakr-sc dc um cabetlal juridico quc aUlllri7c a atua 'do Cfclivll dü ente p ',hlico,onferindu kralidade 10 alo.

j. A Interpretação ,istemâtica cs:abck"Çl:. em linha.s ger",is, a 11Cc('ssidade de umdeterminado c\Jffi3ndo norllla1Í\() scr interpre;ado em rdacão ao orden:unento juridi ,. mml'reendidcomo um todo úni '0. h:lnTJtlr:i,o c coerentc. A respeilo. o mestre I.ui, R"I rto Barroso assim leciuna :

"O método "iH ••nriÍ,icu ,1i.,pur'J com li f"' ••olóJ:I<~Ju primazia JlOI'ro...e.>,m il1lupr,./(lIII.u. O direilo ohj •.fil.o nria é um agloml'radoalemóri" d.' di.l'JX).liçiJe,\."'f!,aÍl. mas 11111 lJr~U'1/.'/IIO jllrídin,. 11m

.,i.lfo!mude pr/! l'ifOJ c"ordeJlad,,," 0/1 .mhordirwd",. qll,' com.j,.emharmomCOIIll'lIft'Â inferprr!farãositfemáticu é frulo da idéia ú••unidade d" ordellam"lllo jurídico, Afruw, tida. II intàpreli! situa(I t!i'l'0,'/i"/l " .Ia Intl:rprelat!lJdentro do conte.tlo 'IIJrmali,'ogl.'rul e particular, i'stabeluend(} llS cone:nk.l inlnna,. qu••miaram as imtituiçiies t a\ norma., jurídicas. Em bela pa.., uKem,n:)!iSlrtJll Cll{Jvgras."j que ü inlL~rpr({tlç o n(io é Jl!fiJO tJ a}irmaç/iodo lodo. da /IIli,II"I" dum/.. da purfit.:ulandade t' ./"

jrugm JI/(lr/dad.' dOI UJmu'õt1os" '1II/;/llare.l"" 1(;..\')

"da impcd~ que II ar!. 5'. i" .h" V, da Portaria nO046!SEF venha ser aplicado ao C<J'o.pllis :10 cstabele.:er ..;,ull'l1i:uç<io o Faze,uia Na lonal e/ll decorJ,;nci(l de diVIda.' faz refer~ncia a~ dl\ idaspara eOI113 l\d/llillh.[C,Il;~O. tino que o~orre no presente caso. O h;nllO inácniZll,ão pode ser crllcndimenlll,'('mo uma eomp~ sa~;ill devida a alguém. de mar.eim a allul r ou a reduzir um danll. geralmente ucn:llLlrcza moral ou material. origilJauO I)()rdescumprimento total Ou deficiente de uma ubrig"",ãLl. t de fatoo 'lue oeorrcu: 110 mom(.nl" QU~ li r~(lOllslÍ\'e1 dCL\oU de U:ll!llr" m~n,alidade dc,.ida, ,>i~lumbrou-scintlll~tillnaHI d,m() an cr~rio.

I. Dai pOOcr.se alinnar. em ~ul11a.4"e. ~OIbora o descol\lO da QME propriamente dita ,eCOll igure em dnconlo alillJri:wl", :1 a'".ida ti" Q \//-: em (I{I'(ISO.dc,'idamentc apuradü por meio desindicância. lmduz-><e cm deJnlfIIO ohrigllfório. eis que se I:"uligura cm di.'itla I'ura COIII a I'a:("ndao\'aci",wl. a !em ,lo in,os V do 3.11. I • d,i .\IP 2.215 -I O, de 200 J.

Art. 15, São descontos obrigatórios do militar:

( ...)V - indenização à Fazenda Nacional em decorrênCIa Cledívida;

m. F.nquanltl dívida para <'11m (J Fa:ellda :Yaciona! c. assim, d/.'Som/fI "bJ'igorário. a d".idatle IJ IIf tmí prcvalência quanto aos d".,"(Jfl/()S l11ftor/:ud()s 110'lu.' tange à implantação no conlr2~hClJlIctio de\c lIr, a l,-or do *-2"do ;1I1. 1.1da ~ll' 2.21- -10. de 2001.

Art. 14. Descontos são os abdtirnentos que podem sofrer aremul)Craçiio ou os provenlos do milttar para cumprimento de

lt'lcrp",raçJl". aplicuçw:la COa,>lillliç511. :->.ilo1'."1,,. &l, S.ralv.l. 1996. p"g 1~7 c I~K apouace: ••~tl t.IU fft02:!OI- -<

~iiJf

I1" ICFEx Boletim Informativo nO3, de 28 de março de 2013. Pag:36

/Í,fe lI" ICFEx

(Cc,,~nu,'po dO P~reccrO)J /AJ/SEF, de M d. mo•.•;" d. 2C13 - página 7)

obrigações assumidas ou Impostas em virtude de dlsposlçiio delei ou de regulamento.

( ...)S 2' Os descontos obrigatónos tém prioridade sobre osautorizaGos.

n. Diante t1~ss~ contcxto, OrdclUltlor de Dcspesa~ da OM de \ inelliação do :níli13rpn'ceJcr.1 ,i e.\c1usão. no iSlcma d~ CI'n,ignaçóc, (SISCONSIG). dos dc><c<",t" auloril1ldos obser\'andu"disposto !lO art. 9" .. I'. da Ponaria nO O-ln.!SF~. dc l° de julho dc 2005:

Art. 9" Os descontos oorigatónos têm priondade sobre oaatonzados.

9 la Caso a soma dos descontos obrigatórios acrescidos dosautorizados, exceda ao limite definido na legislação em vigor, 0$

descontos autorizados serão excluídos. llté ficarem dentro dolimite da margem conslgnavel, observando-se, para tanto, IIseguinte priOridade na exclusão:

I. mensalidade;

11 - empréstimo;

!li . fmanoamento de bens móveis;

IV • seguro, previdência privada e plilno de saúde;

V enSinO, aqwslção de uniforme e farmácias ambulatori,"s doExerCito; eVI- fmanciamento imoblll<ino.

o. Vai c rc;;.~aIL1rljU': 'cr,io exciuíti,)s do SISCO 'SIG tantos d='00l05 quanto 11<:'cssúrios~'ar.1 oi impbnta,ão do lalor ti•• dlviti<l ou dc jl••rcda desta até saldar o lalor intc,!;ra!' Ap(~ .• 1 UG de\Il1cul,rtl0 ú" militar f<U':i' constar o comando que detcrminou a de~implanlaç,jo dois) d :;,cOllt"(S). bem'om" n valor a ser :mplanLldü \ ia Ficha úe Alteração dc l'agamcl1lo (FAI') Digital.

p. ~k11X10modo. o lHO de exclusão dc'crá ser publicado cm Hoktim Intl'mo, ,:or'lfolJne<lSSt-,,- o art. lU. da I'nrLlria nO 37H:mt Ex, d~ '() de maio de 2005: .

Art. 10. São atribUições das OM e SIP/OP

( ... )11- implantar o (5) desconto(s) obrigil:6riO(s). quando fo. ocaso;e

111- publicar em bolet,m interno ( BI), pura registro nasalterações dos mill ares. os descontos autorizados das EC quetoram excluídos pelos Ordenadores de Despesa ( OD) com afinalidade de assegurar a Me para a inclusão de descontosobrigatórios.

q. :-.lahi~x,tcS(.'dc que a margem cOllsignáwl ~s[cja comprometida WI:lirm:me em tJec dedescontos obrigawrios de maior prec"dência (.-ide ano 5. da Portaria 046.SEF. de 2005). impedindo, porISSO. a implant ••çàll <1;1dívida de QME. a unidade gcstora dcvcr.í aluar confomlc a Portaria OO&-S!.'!'. til-_00'. considerando os .','guintcs par:imclflls:

.•"I'WJf

1) sen lo \) 'alm da di\'id,j interior a RS 1.000_()(. (mil reais). ""('um/o I'l!r i'1ll'itladas{m/IIS

tlJ nrediJQ\ {IQ.\.III'd<. 110IÍmhiro da (lM. lúando ao re.\.\arcimi'nfo do pr~illi:o". coniormc o inciso" d,lJrl. 5. daquel~ diploma. ,..J~?~l(il-(

llalCFEx Boletim Informativo n" 3, de 28 de março de 2013. Pag:37

(C(lf1(WUdç5c do Porecer o': j /Al/SEF, de 11 0<' mdlço oe 2013 pa',jlno 8l

2) ~clldo a dhida i~ll;i1 ou <upcrior a R$ I.OüO.OO (mil reais). deverá inlQrmar ~ ICFEx de\ incula,àn c. ainda. remeler os <lUlO, da smdicância oi Região Militar a 4UO: estiver lcrriloJiaimcnlesubordinada. \i~.anJ() ao cncaminhamento dos mesmos il '\d\(Icaci~.(Jcr,,1 ti" União (AG ) ~ra in~~ri,.iod" débi'o na [)Í\ ida Ativa da União. 1\0, lcrrnll' .In un 23 dll cilaJa Portaria OlJK.SEI'. de 2003,

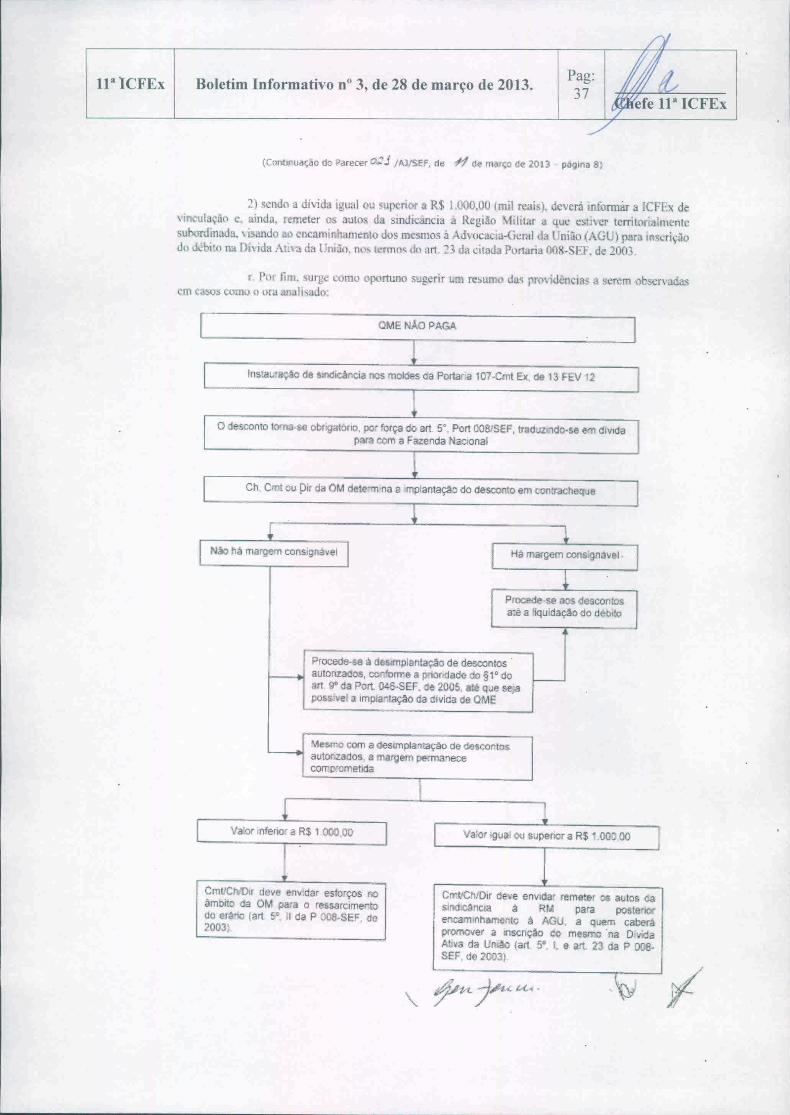

r. r,,, fim.• rge como oponuno sugerir um resumo da~ providências a serem observadasem :1-.'0• .:orno o lHa anali,ado.

OMENÀOPAGA

InSlaura.êo de soodicjncia 005 moldes da Portana 107.Cml Ex, de 13 FEV 12

o desconto t<Yna.se obtigalóllO, por torça dO an 5<, Port OOSISEF, lraduzl1ldcrse em d"'tdapara com a Fill:enda Nacional

Ch mplantaçao do Ilesccn"O em con:racheqIJe

Procede.se á deslll1plantaç.\\o de desconles 'aUlOnzados, conforme a prior ade do 91' doart 9' da PCtt. 04&-SEF, de 2{)05, até que se;açossi~el a Implartaç.'lo da dlvica de OME

'de$mo com " deSllllplantaçoo de descontosautonzados. a ma"9erT1pe[ma~e::ecom IYcmetlda

Valor Inferior a R$ 1 000,00

CrnllChlDir deve env dar esl ços no{)m~í(o da OM para o ressarcImentoco er~fIO (art 5' 11da P 008-SEF, de2003.

C"..VChlO" c1e~eenVlda' remeter os avlos ca5100canCla ~ RM para posteriorencam n!lamente á AGU, a quem caber~promover a .nsÇnçêo Co mesmo 'na D".idaAtiva da UniâO (art 5', I. e art 23 da P 008-SEF, de ;(003)

lI" ICFEx Boletim Informativo nO3, de 28 de março de 2013. Pag:38

(C":Or\IIIiU.'u.-i;>tio P••1fecer ::;'..•••j IAJ/SEF. de l' (}e rnalço ee 2013 ... p ;)to'J 9)

(,. COl\CLUS;\O •

n Em \ '~Ulde loJo o exposto, ponanl<1, é de se linnar o seguinte:

1I r\ Qt-,r ç dCl"0l1l0 lllllori:l.aJII. por f(ln;a (C maniJestaçào expre '5:1:

~) ao ha prcI isào legal exptCS)/l li respeito da naturez.1 juridica .I,> dl'Scomo de QME fmo/ra.lo: cllIn:umto. cornpnl\'ada a dh;dll ,"!'diantr \indidncia em que \e l(lll-lInta o contradilÍlrio c 11ampla dere,a. la1 nalur"'la p<>d'nl so:r col'.siderada com0 deI "mo "brig{lforio, tr.«luzindo se. poIS, emurdi'l1i;ll\"Ú" li Fo;entia ,\aci"nal <1/1/ dl'corrí!nciu dtOJiritlll, conforme (\ disposto !l,l arl. 15. iociso V. da\11' l ~15 ..IU.dc2(lO].

3) Assim cOllsid"raua, a dívida resultamc do: l.!:-11: ClTIatmso p..xlerã S<:I de, contoo"direlamclllc no contracheque do militar. com funJamcnt,. no inciso V do ano 15 da MI' 2,~15 ..10. d"2()(II.

-1) Na hip()lese de nàu haver margem cnnsigmí\d. aplica-se o disposto nos artigos ~2' doano ).1 da I>IP _.21 S.] O. de 2001. suprimindo-s ~,entuuh JC':icuntos IIU\ori700ns até o ,'alor nccessàri<,>p;u-a a implanta,"" da ,ihio •• da Q~[E.oilOOecendo il ordem d, prioridade ins,rit •• no *1' do art. 'I" daPonaria 04(i ..Sf~J'. de 200:.

5) a hip0l~sc de ]lkl mcsm() com 11supressão dos dC''l(:l'ntos aulorizadc>s não ""ja "ossi,ciimplantat-~ ti "li"r da di,'ida d~ ()MI_ o Cmt/ChDir da OM a 'ltJc c,li\"C:r vincubdo o militar ,kn:rüadotar um dos sl'gu:nlcs proc"dimenl<h. :\ luz da Portaria 008-SEF, de: 2003:

l:l) .' ndo o valor da dívida illleriur a RS 1.000,00 (mil re:ais). envidar esfop;os no ãmbiloda 0/-.1 visando li ""tis nu;"" do dchito. nos tennos do 3rt. -o. 11.

(b) SCM0 o valur da divida Igualou superior li R$ 1.000.00 (mil reais). etlcaJlllllh:u- os:luto, da sindiClincia respectiva !t Região Militar de I in'ula ••••o. para posterior remcssaa .00(;U, visando à inscrição do déhito na Dívida Ariva da União. nos tCOll0Sdo ,Irt. S".I" <in <111. 23. mpli/

b. D"ssa n)an'ira. S Jgcre-:;c a ~xpediçào de DI!: Circular a toda-, as JCFE~. con: cópia dI>prcscn!c Pareccr. ,isandtl à oriento :lo de loJos os Col.:gins ~'hlilnrcs acerca do lel11aUT<' andli~àu.

i:u PlIr'ceer ..s.:\LJ_

\ .., ~__ )hilii_..\ ;'\l>VV'" " j' ••••••.,.. __

TIIAUr,{ MEIEI{ l'ER'\~rONI. 1°n:N QCO DirAdjunta da Asse',uria Jurídica/SEI'

Ile Acordo:

\