ministério da saúde -...

TRANSCRIPT

Ministério da Saúde Secretaria Executiva

Sistema de Informações sobre Orçamentos Públicos em Saúde – SIOPS Manual de Orientação ao Preenchimento dos dados no SIOPS. Módulo Estadual.

ANO 2017

Brasília – DF 2017

Elaboração, Distribuição e Informações: MINISTÉRIO DA SAÚDE Secretaria Executiva Departamento de Economia da Saúde, Investimentos e Desenvolvimento (DESID) Coordenação-Geral de Economia da Saúde Coordenação do Sistema de Informações sobre Orçamentos Públicos em Saúde Esplanada dos Ministérios, Bloco G, Anexo B, Sala 475. CEP: 70.058-900 Brasília – DF Telefone: (61) 3315-3172 / 3173 / 3175 / 3176 / 2901. E-mail: [email protected] Home page: http://siops.datasus.gov.br Diretora do Departamento de Economia da Saúde, Investimentos e Desenvolvimento Ana Cristina da Cunha Wanzeler Coordenadora-Geral de Economia da Saúde Flávia Martins Farias Nunes Coordenadora do Sistema de Informações sobre Orçamentos Públicos em Saúde Maria Eridan Pimenta Neta Elaboração de texto Célia Rodrigues Lima Equipe Técnica Carla Emília Costa Cavalcanti Carlos Magno Ferreira Celia Rodrigues Lima Diego Diniz Lopes Henrique S. da Silva Carvalho Iracema Valeria de Alcantara Katia Noriko Yamada Tajima Paulo Cesar da F. Malheiro Thiago Tavares Pereira Vitor Hugo Tocci Lima Wesley Rodrigues Trigueiro Revisão técnica da redação final Katia Noriko Yamada Tajima Paulo Cesar da F. Malheiro Maria Eridan Pimenta Neta

Sumário

1. O SISTEMA DE INFORMAÇÕES SOBRE ORÇAMENTOS PÚBLICOS EM SAÚDE – SIOPS ..............................10

2. ACESSANDO A PÁGINA DO SIOPS ...........................................................................................................11

3. OS PRAZOS DO SIOPS .............................................................................................................................17

4. TELA INICIAL DO SIOPS ...........................................................................................................................18

4.1. BARRA DE TÍTULOS .................................................................................................................................... 18

4.1.1. Novo ............................................................................................................................................ 19

4.1.2. Abrir Arquivo de Dados ............................................................................................................... 19

4.1.3. Salvar dados ................................................................................................................................ 19

4.1.4. Salvar como ................................................................................................................................. 19

4.1.5. Verificar dados ............................................................................................................................ 19

4.1.6. Gravar arquivo para transmissão ................................................................................................ 19

4.1.7. Transmitir Dados ......................................................................................................................... 19

4.1.8. Cálculo do % aplicado conforme LC 141/2012 ............................................................................ 19

4.1.9. Receitas Orçamentárias por Bloco .............................................................................................. 20

4.1.10. Despesa por Fonte e Restos a Pagar – Saúde .............................................................................. 20

4.1.11. Despesa com Saúde por Subfunção ............................................................................................. 20

4.1.12. Despesas com Saúde Executadas em Consórcios Públicos .......................................................... 20

4.1.13. Execução Financeira – Por Bloco ................................................................................................. 20

4.1.14. Despesas Custeadas .................................................................................................................... 20

4.1.15. Ajuda do SIOPS ............................................................................................................................ 21

4.1.16. Sobre o SIOPS .............................................................................................................................. 21

4.1.17. https://siops.datasus.gov.br ....................................................................................................... 22

4.1.18. Localizar item .............................................................................................................................. 22

4.1.19. Informações sobre versão ........................................................................................................... 22

4.2. BARRA DE MENUS ..................................................................................................................................... 22

4.2.1. Novo ............................................................................................................................................ 22

4.2.2. Abrir Arquivo OPS ........................................................................................................................ 24

4.2.3. Salvar Dados ................................................................................................................................ 24

4.2.4. Verificar Críticas .......................................................................................................................... 24

4.2.5. Transmissor ................................................................................................................................. 25 4.2.5.1. Regras para transmitir os dados ao SIOPS ...............................................................................................29 4.2.5.2. Transmitindo os dados ............................................................................................................................30 4.2.5.3. Alguns Ícones do Transmissor .................................................................................................................32

4.2.6. Importar arquivo OPS .................................................................................................................. 33

4.2.7. Sobre ........................................................................................................................................... 34

4.2.8. Sair .............................................................................................................................................. 34

5. CONHECENDO AS PASTAS DO SIOPS .......................................................................................................35

5.1. DADOS GERAIS ......................................................................................................................................... 36

5.2. INFORMAÇÃO ADICIONAL ........................................................................................................................... 39

5.3. RECEITA .................................................................................................................................................. 42

5.3.1. Receita Corrente .......................................................................................................................... 44

5.3.2. Receita de Capital ........................................................................................................................ 46

5.3.3. Deduções da Receita ................................................................................................................... 46

5.4. DESPESA ................................................................................................................................................. 50

5.5. EXECUÇÃO FINANCEIRA POR BLOCO .............................................................................................................. 72

6. FUNCIONALIDADES .................................................................................................................................76

7. AVISOS E CRÍTICAS DO SISTEMA .............................................................................................................77

8. IMPORTAÇÃO/EXPORTAÇÃO DE ARQUIVOS ...........................................................................................79

9. REFERÊNCIAS ..........................................................................................................................................83

Lista de figuras

Figura 1 - Tela com a página inicial do SIOPS: Ícone Downloads .......................................................... 11

Figura 2 - Tela com mensagem para informar sobre a alteração do SIOPS NET................................... 12

Figura 3 - Tela de download dos sistemas por ano-base e transmissor SIOPS NET .............................. 12

Figura 4 - Tela de download dos sistemas bimestrais ........................................................................... 13

Figura 5 - Tela para salvar ou executar o Sistema SIOPS ...................................................................... 13

Figura 6 - Tela do Assistente de Instalação do SIOPS Estadual Ano Base 2017 (2º bimestre) .............. 14

Figura 7 - Tela de criação do ícone do sistema na área de trabalho (desktop) .................................... 14

Figura 8 - Tela de Instalação do Sistema SIOPS - "Pronto para Instalar" ............................................. 15

Figura 9 - Tela de Instalação do Sistema SIOPS - "Concluir" ................................................................. 15

Figura 10 - Tela inicial do sistema do 2º Bimestre Estadual do SIOPS .................................................. 18

Figura 11 - Tela da Opção Arquivo do Sistema do 2º Bimestre Estadual do SIOPS .............................. 18

Figura 12 - Tela da Opção Relatórios - Receitas Orçamentárias por Bloco do SIOPS ........................... 20

Figura 13 - Tela da Opção Relatórios - Despesas Custeadas do SIOPS.................................................. 20

Figura 14 - Tela da Opção Ajuda do SIOPS ............................................................................................ 21

Figura 15 - Tela da Opção Ajuda - Sobre SIOPS ..................................................................................... 21

Figura 16 - Tela da Opção Ajuda - Localizar item .................................................................................. 22

Figura 17 - Tela de Menus do SIOPS ...................................................................................................... 22

Figura 18 - Tela de Dados Gerais - UF - do SIOPS .................................................................................. 23

Figura 19 - Tela para Salvar Arquivos OPS............................................................................................. 23

Figura 20 - Tela para Abrir Arquivo OPS ................................................................................................ 24

Figura 21 - Tela das Críticas do SIOPS ................................................................................................... 25

Figura 22 - Tela para download do Transmissor ................................................................................... 25

Figura 23 - Tela para download do Transmissor - Página do SIOPS ...................................................... 26

Figura 24 - Tela de confirmação para instalação do Transmissor SIOPS NET ....................................... 26

Figura 25 - Tela do Programa de instalação do Transmissor SIOPS NET (Estadual) .............................. 26

Figura 26 - Tela do Programa de Instalação do Transmissor SIOPS NET (Estadual) – Escolha a pasta do

Menu Iniciar .......................................................................................................................................... 27

Figura 27 - Tela do Programa de Instalação do Transmissor SIOPS NET (Estadual) - Criar ícone da área

de Trabalho ........................................................................................................................................... 27

Figura 28 - Tela do Programa de Instalação do Transmissor SIOPS NET (Estadual) – Pronto para

Instalar ................................................................................................................................................... 28

Figura 29 - Tela do Programa de Instalação do Transmissor SIOPS NET (Estadual) - Concluir ............. 28

Figura 30 - Tela do Transmissor Estadual .............................................................................................. 29

Figura 31 - Tela Inicial do SIOPS – Gravar arquivo de transmissão ....................................................... 29

Figura 32 - Tela de Avisos de Verificação .............................................................................................. 30

Figura 33 - Tela de confirmação da gravação dos dados ...................................................................... 30

Figura 34 - Tela do SIOPS NET – TRANSMISSOR ESTADUAL – “Com arquivo selecionado”. ................. 31

Figura 35 - Aviso – “Já existe uma Transmissão para o Estado” ........................................................... 31

Figura 36 - Tela: Informação – Seu arquivo foi transmitido com sucesso! ........................................... 32

Figura 37 - Tela: Importar Dados OPS ................................................................................................... 33

Figura 38 - Tela Importar Colunas (Previsão/Dotação) ......................................................................... 33

Figura 39 - Pastas do SIOPS ................................................................................................................... 35

Figura 40 - Aviso: Cadastrar instituições. .............................................................................................. 36

Figura 41 - Tela: Dados Gerais ............................................................................................................... 36

Figura 42 - Tela: Dados Gerais – Percentual Mínimo ............................................................................ 37

Figura 43 - Tela: Dados Gerais – Despesas Custeadas para Compensação de Valor Não Cumprido .... 38

Figura 44 - Tela: Dados Gerais – Despesas Custeadas para Compensação de RP’s Cancelados ou

Prescritos ............................................................................................................................................... 38

Figura 45 - Tela: Informações Adicionais .............................................................................................. 39

Figura 46 - Tela: Informações Adicionais - Perguntas ........................................................................... 40

Figura 47 - Tela: Informações Adicionais – Fundo de Saúde ................................................................. 41

Figura 48 - Tela: Informações Adicionais – Fundo de Saúde: Perguntas .............................................. 41

Figura 49 - Tela: Informações Adicionais – Cadastro de Responsáveis ................................................. 42

Figura 50 - Tela: Informações Adicionais – Tribunal de Contas ............................................................ 42

Figura 51 - Tela: Receita Orçamentária ................................................................................................. 43

Figura 52 - Classificação por natureza da despesa ................................................................................ 50

Figura 53 - Pasta de Despesas ............................................................................................................... 52

Figura 54 - Planilha Despesa por fonte e RP – Tabela 1 ........................................................................ 53

Figura 55 - Planilha Despesa por fonte e RP – Tabela 2 ........................................................................ 59

Figura 56 - Planilha Despesa por fonte e RP – Tabela 3 ........................................................................ 59

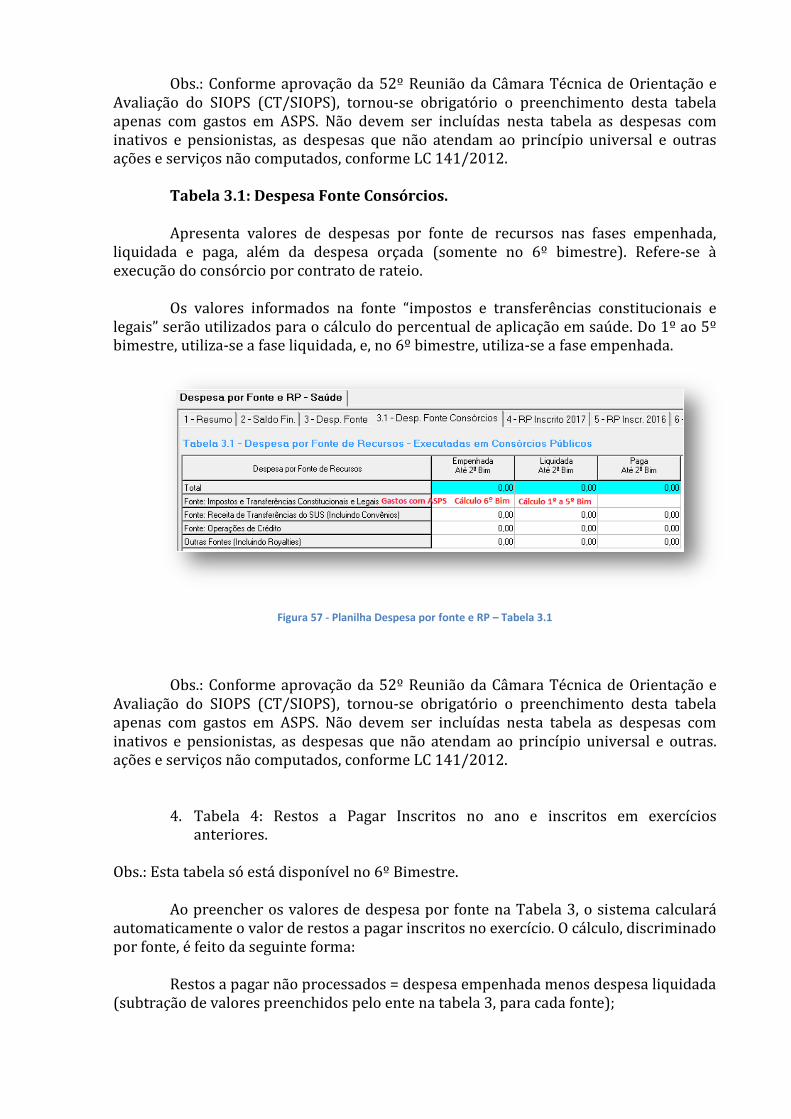

Figura 57 - Planilha Despesa por fonte e RP – Tabela 3.1 ..................................................................... 60

Figura 58 - Planilha Despesa por fonte e RP – Tabela 4 ........................................................................ 61

Figura 59 - Planilha Despesa por fonte e RP – Tabela 5 ........................................................................ 62

Figura 60 - Planilha Despesa por fonte e RP – Tabela 6 ........................................................................ 62

Figura 61 - Planilha Despesa por fonte e RP – Tabela 7 ........................................................................ 63

Figura 62 - Despesa com saúde por subfunção ..................................................................................... 66

Figura 63 - Despesas com saúde em consórcio público ........................................................................ 68

Figura 64 - Despesa Orçamentária ........................................................................................................ 69

Figura 65 - Despesa Custeadas no Exercício (Limite não cumprido) ..................................................... 71

Figura 66 - Despesa Custeadas no Exercício (RPs) ................................................................................ 72

Figura 67 - Execução financeira por bloco ............................................................................................ 73

Figura 68 - Execução financeira por bloco - Receitas ............................................................................ 73

Figura 69 - Execução financeira por bloco - Despesas .......................................................................... 74

Figura 70 - Execução financeira por bloco – Movimentação Financeira .............................................. 75

Figura 71 - Funcionalidades................................................................................................................... 76

Figura 72 - Barra de Menus - Importar Dados OPS ............................................................................... 79

Figura 73 - Barra de Menus - Importar Dados OPS ............................................................................... 80

Figura 74 - Importar colunas (Previsão/Dotação) ................................................................................. 80

Figura 75 - Exportação........................................................................................................................... 81

Figura 76 - Importação .......................................................................................................................... 82

Lista de Tabelas

Tabela 1 - relação de contas de dedução excluídas do Rol de Receitas do SIOPS a partir de 2016. .... 49

Tabela 2 - Receitas – Fonte: Impostos e transferências constitucionais .............................................. 55

Tabela 3 - Receitas – Fonte: Transferências SUS ................................................................................... 57

Tabela 4 - Subfunções ........................................................................................................................... 65

Tabela 5 - Modalidades de aplicação – Limite não cumprido ............................................................... 70

Tabela 6 - Modalidades de aplicação - RPs ........................................................................................... 72

Tabela 7 - Grupo de críticas................................................................................................................... 78

Tabela 8 - Grupo de críticas................................................................................................................... 78

Tabela 9 - Grupo de críticas................................................................................................................... 78

Lista de quadros

Quadro 1 - Prazo de homologação de dados no SIOPS ......................................................................... 17

Apresentação

Olá,

Seja muito bem-vindo (a) ao Manual de orientações ao preenchimento de dados no SIOPS.

Esse manual foi elaborado com muita dedicação para que você possa aprender e aperfeiçoar o processo de transmissão de informações ao SIOPS.

Leia-o e consulte-o sempre que necessário.

Desejamos que você aproveite ao máximo o seu material e que, por meio dele, possamos ajudá-lo a qualificar os dados inseridos no sistema.

Sucesso!

Um grande abraço!

Coordenação do SIOPS

1. O Sistema de Informações Sobre Orçamentos Públicos em Saúde – SIOPS

O Sistema de Informações sobre Orçamentos Públicos em Saúde (SIOPS) é um poderoso instrumento de planejamento, gestão e controle social do Sistema Único de Saúde (SUS). Os dados declarados pelos Entes Federados são coletados, armazenados e processados em um único banco de dados, gerando informações sobre receitas totais e despesas com ações e serviços públicos de saúde das três esferas do governo.

O SIOPS tem como principal objetivo ser a ferramenta de monitoramento da aplicação mínima em saúde. Trata-se de mecanismo fundamental para as atividades de regulação e avaliação da contrapartida municipal, estadual e federal, no tocante a aplicação de recursos em saúde. Os dados gerados pelo SIOPS constituem, também, insumos para o planejamento e gestão, para a elaboração, execução e para o acompanhamento dos Planos de Saúde.

Sua história tem início em 30 de abril de 1999, quando foi assinada a Portaria Interministerial MS/PGR nº 529 pelo Ministro da Saúde e pelo Procurador-Geral da República, que designou uma equipe para desenvolver o projeto de implantação do Sistema de Informações sobre Orçamentos Públicos em Saúde (SIOPS).

O sistema foi institucionalizado, no âmbito do Ministério da Saúde, com a publicação da Portaria Conjunta MS/PGR nº 1163, de 11 de outubro de 2000, posteriormente retificada pela Portaria Interministerial MS/PGR nº 446, de 16 de março de 2004, sendo, atualmente, coordenado pelo Departamento de Economia da Saúde, Investimentos e Desenvolvimento, da Secretaria Executiva do Ministério da Saúde.

Até o exercício de 2012, o banco de dados do SIOPS era alimentado somente pelos estados, Distrito Federal e municípios, por meio do preenchimento de formulário em software desenvolvido pelo Departamento de Informática do SUS (DATASUS). A partir do exercício de 2013, em decorrência da publicação da Lei Complementar nº 141, de 13 de janeiro de 2012 (LC 141/2012), o registro de dados passou a ser obrigatório a todos os entes, inclusive para a União.

Os dados contidos no SIOPS têm natureza declaratória e buscam manter compatibilidade com as informações contábeis geradas e mantidas pelos municípios e estados, além de conformidade com a codificação de classificação de receitas e despesas, definida pela Secretaria do Tesouro Nacional do Ministério da Fazenda (STN/MF) e pela Secretaria de Orçamento Federal do Ministério do Planejamento (SOF/MP).

A consolidação das informações sobre gastos em saúde no país é essencial para a formulação de políticas públicas em saúde, além de proporcionar a toda a população o conhecimento sobre quanto cada unidade político-administrativa tem aplicado na área.

2. Acessando a página do SIOPS

O seu primeiro contato com o sistema se dá por meio do acesso à página do SIOPS. Lá você tem a possibilidade de obter inúmeras informações sobre o financiamento do SUS, a história do SIOPS e, até mesmo, contatos de outras secretarias de saúde. Não é objetivo desse material demonstrar as funcionalidades da página, mas sim orientá-lo sobre como informar os dados no SIOPS.

Como dito anteriormente, até o ano de 2012, o sistema tinha duas versões ao ano, uma em julho e outra em janeiro. Com o advento da Lei Complementar nº 141 de 2012, o SIOPS passou emitir o Anexo 12 (Função Saúde) para compor o Relatório Resumido de Execução Orçamentária (RREO), relatório de publicação obrigatória pelo Poder Executivo, conforme Lei Complementar 101/2000. Com essa vinculação, a periodicidade do SIOPS sofreu alteração, passando de semestral a bimestral.

Para ter acesso às versões do sistema, você deve percorrer o seguinte caminho:

1º PASSO – ACESSAR O ÍCONE DOWNLOAD

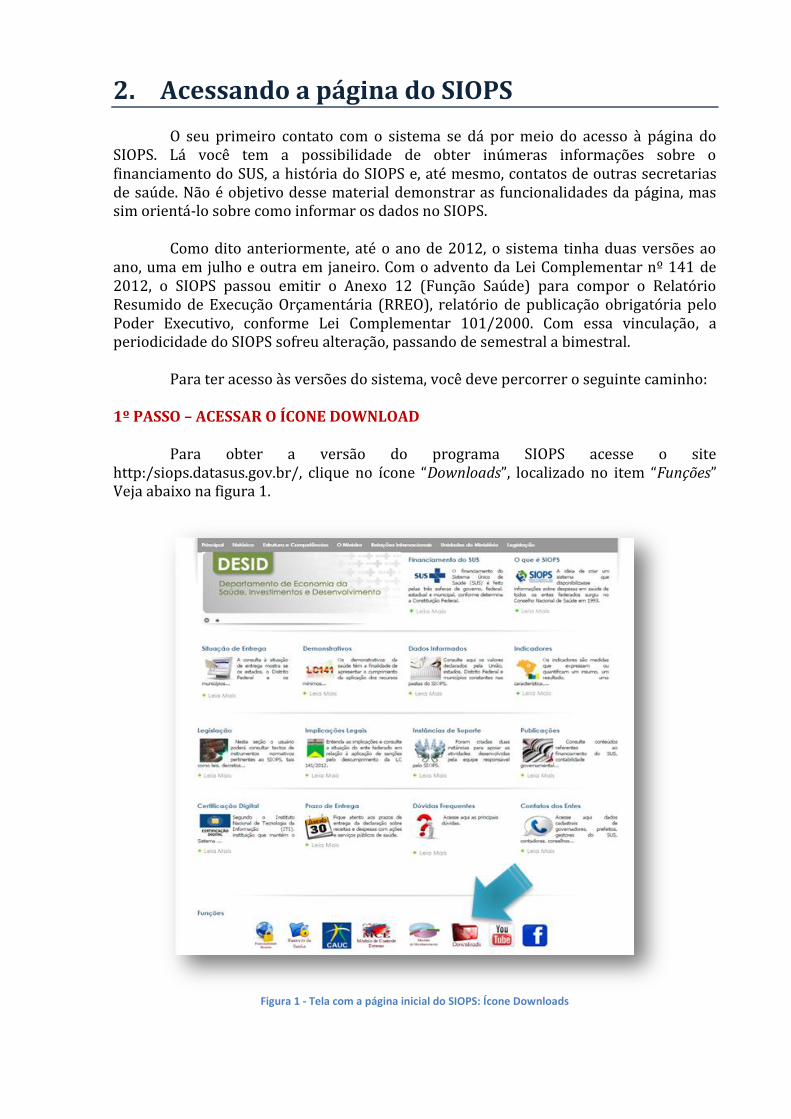

Para obter a versão do programa SIOPS acesse o site http:/siops.datasus.gov.br/, clique no ícone “Downloads”, localizado no item “Funções” Veja abaixo na figura 1.

Figura 1 - Tela com a página inicial do SIOPS: Ícone Downloads

Ao clicar em download aparecerá a seguinte mensagem na tela:

Figura 2 - Tela com mensagem para informar sobre a alteração do SIOPS NET

Clique no ícone OK, localizado na tela, para dar continuidade ao processo.

2º PASSO – ESCOLHER O SOFTWARE

Ao clicar em OK, você será direcionado à próxima tela, onde há a opção de executar download dos SISTEMAS ou do TRANSMISSOR SIOPS NET.

Em SISTEMAS é possível fazer o download dos sistemas (softwares) municipais e estaduais e, ainda, acessar os respectivos manuais, em PDF, com instruções para preenchimento de todos os períodos desde a criação do SIOPS.

Clique na opção “ANO-BASE” para definir qual período você deseja informar. Em seguida, clique em consultar.

Figura 3 - Tela de download dos sistemas por ano-base e transmissor SIOPS NET

Na sequência, será demonstrada uma nova tela com as opções dos sistemas estaduais e municipais.

Clique na opção desejada, selecionando entre os sistemas estaduais e municipais, na coluna “Arquivo Único”. Atente para a coluna “Observações”. Caso a versão disponível seja a “Versão de Preenchimento”, só é possível realizar o preenchimento das informações, mas não é possível enviar os dados ao Ministério da Saúde. Somente com a “Versão de Transmissão” é possível preencher e enviar todas as informações ao banco de dados do SIOPS.

Figura 4 - Tela de download dos sistemas bimestrais

3º PASSO – INICIAR O DOWNLOAD

Na execução do download pode aparecer a tela abaixo para confirmação dos dados selecionados no 2º passo. Para continuar, clique em “Executar”.

Figura 5 - Tela para salvar ou executar o Sistema SIOPS

Ao clicar em “Executar”, você será direcionado imediatamente ao assistente de instalação do sistema escolhido. Na Figura 7, temos a imagem do Assistente de Instalação do SIOPS Estadual Ano Base 2017 (2º bimestre).

Figura 6 - Tela do Assistente de Instalação do SIOPS Estadual Ano Base 2017 (2º bimestre)

Em seguida, clique em “Avançar”.

4º PASSO – CRIAR ÍCONE NA ÁREA DE TRABALHO

Ao clicar em “Avançar”, será apresentada a tela para que o usuário defina a criação de um ícone do sistema na área de trabalho (Desktop). Se desejar, selecione a opção “Criar um ícone na área de Trabalho (Desktop) ” e clique em avançar. Se não quiser criar ícone na área de trabalho, deixe essa opção desmarcada e clique em “Avançar”.

Figura 7 - Tela de criação do ícone do sistema na área de trabalho (desktop)

5º PASSO – INSTALAR

Após clicar na opção “Avançar”, surgirá a tela com a mensagem “Pronto para Instalar”.

Figura 8 - Tela de Instalação do Sistema SIOPS - "Pronto para Instalar"

6º PASSO – CONCLUIR

Ao concluir o processo de instalação, aparecerá a tela com a mensagem “Completing the SIOPS Estadual Ano Base 2017 (2º Bimestre) ”. Clique em “Concluir” para finalizar o processo de instalação.

Observação: Se você quiser que o sistema seja imediatamente aberto após a instalação, marque a opção “Executar SIOPS Estadual Ano Base 2017 (2º Bimestre) ”. Após, clique em “Concluir”.

Figura 9 - Tela de Instalação do Sistema SIOPS - "Concluir"

Após esse processo, a versão bimestral está instalada em seu computador. Mas atenção, para enviar os dados ao Ministério da Saúde é necessário que você tenha instalado também o SIOPS NET.

Adiante você verá como instalar o SIOPS NET.

3. Os prazos do SIOPS

Os prazos para declaração de dados sobre receitas e despesas com ações e serviços públicos de saúde, por meio do SIOPS, foram estabelecidos pela LC nº 141/2012. A lei definiu, em seu artigo 39, § 3º, que o Ministério da Saúde estabelecerá as diretrizes para o funcionamento do sistema informatizado, bem como os prazos para o registro e homologação das informações no SIOPS, observado o disposto no art. 52 da Lei Complementar nº 101, de 4 de maio de 2000.

O art. 52 da Lei Complementar nº 101, de 4 de maio de 2000 (Lei de Responsabilidade Fiscal), em atendimento ao que determina o § 3º do art. 165 da Constituição Federal, estabelece que o Relatório Resumido de Execução Orçamentária (RREO) deve ser publicado até 30 dias após o encerramento de cada bimestre.

Como o demonstrativo de despesa com saúde (Anexo 12 – Função Saúde) é gerado a partir dos dados informados pelos gestores do SUS no SIOPS e passou a constituir um dos demonstrativos do RREO, o prazo de homologação de dados no SIOPS passou a ser bimestral. Veja abaixo o quadro com os prazos bimestrais!

Bimestre Prazo de homologação

1º 30 de março

2º 30 de maio

3º 30 de julho

4º 30 de setembro 5º 30 de novembro

6º 30 janeiro

Quadro 1 - Prazo de homologação de dados no SIOPS

Fonte: Elaboração própria a partir da LC 141/2012 e da LRF 101/2000.

ATENÇÃO!

O 6º bimestre é o período que consolida as informações de todo o exercício. É por meio dele que se verifica o cumprimento do percentual da aplicação mínima em ações e serviços públicos em saúde.

A não declaração de dados do 6º bimestre pode desencadear uma série de penalidades ao ente. Essas penalidades serão vistas mais à frente.

Depois de vistos os prazos de entrega, podemos caminhar para o preenchimento do sistema. Você conhecerá agora o SIOPS por dentro, suas abas, pastas e demais ícones do programa de declaração de dados.

4. Tela inicial do SIOPS

Veja agora a tela inicial do SIOPS!

Figura 10 - Tela inicial do sistema do 2º Bimestre Estadual do SIOPS

4.1. Barra de Títulos

A barra de títulos contém as seguintes opções: Arquivo, Relatórios, Ajuda e Sair.

Figura 11 - Tela da Opção Arquivo do Sistema do 2º Bimestre Estadual do SIOPS

Em Arquivo, você tem acesso a:

4.1.1. Novo

Ao iniciar a aplicação SIOPS 2017 UF - Bimestre, será criado automaticamente um novo documento, possibilitando a você dar início à inserção dos dados. Portanto, por meio desse ícone, você pode criar um novo arquivo.

4.1.2. Abrir Arquivo de Dados

Possibilita abrir um arquivo OPS (Orçamento Público em Saúde) existente.

4.1.3. Salvar dados

Salva as informações preenchidas no arquivo OPS em uso, automaticamente, na pasta MS SIOPS no drive C, no período correspondente.

4.1.4. Salvar como

Salva as informações preenchidas no arquivo OPS em uso, em qualquer local, pasta ou drive que o usuário definir.

4.1.5. Verificar dados

Demonstra os avisos e as críticas constantes no arquivo OPS em uso.

4.1.6. Gravar arquivo para transmissão

Executa gravação final que libera o arquivo para ser transmitido.

4.1.7. Transmitir Dados

Transmite os dados para o banco de dados do SIOPS, no Ministério da Saúde.

Em Relatórios, você tem acesso a:

4.1.8. Cálculo do % aplicado conforme LC 141/2012

Esse relatório é considerado um dos principais relatórios do sistema, pois demonstra o percentual aplicado pelo ente em ações e serviços públicos em saúde.

4.1.9. Receitas Orçamentárias por Bloco

Esse relatório desdobra-se em três, que demonstram a Receita Orçamentária segundo as fases: Inicial, Atualizada e Realizada.

Figura 12 - Tela da Opção Relatórios - Receitas Orçamentárias por Bloco do SIOPS

4.1.10. Despesa por Fonte e Restos a Pagar – Saúde 4.1.11. Despesa com Saúde por Subfunção 4.1.12. Despesas com Saúde Executadas em Consórcios Públicos 4.1.13. Execução Financeira – Por Bloco 4.1.14. Despesas Custeadas

Esse relatório também se desdobra em outros, que são: Despesas Custeadas no exercício 2013, 2014 e 2015 (Limite Não cumprido); e Despesas Custeadas no exercício 2013, 2014, 2015 e 2016 (RPs).

Figura 13 - Tela da Opção Relatórios - Despesas Custeadas do SIOPS

Todos os detalhes e informações dos relatórios serão explicados em outro momento deste manual. Continuemos a conhecer os menus da tela inicial do SIOPS.

Em Ajuda, você tem acesso a:

Figura 14 - Tela da Opção Ajuda do SIOPS

4.1.15. Ajuda do SIOPS

Ao clicar nesse ícone, a página do SIOPS é aberta em seu navegador padrão.

4.1.16. Sobre o SIOPS

Ao clicar, é aberta uma tela com algumas informações sobre a programação do sistema e principais responsáveis.

Figura 15 - Tela da Opção Ajuda - Sobre SIOPS

Para fechar essa tela clique no ícone verde “OK”.

4.1.17. https://siops.datasus.gov.br

Ao clicar nesse ícone, a página do SIOPS é aberta em seu navegador padrão.

4.1.18. Localizar item

Ao clicar nesse campo, uma nova janela será aberta para você localizar um item específico no sistema.

Figura 16 - Tela da Opção Ajuda - Localizar item

4.1.19. Informações sobre versão

Neste campo, você tem acesso às informações acerca da versão que você está trabalhando.

Por fim, você tem a opção “Sair”, na Barra de Títulos, que permite que você feche a aplicação do SIOPS.

4.2. Barra de Menus

Os ícones constantes na barra de menus são praticamente os mesmos da Guia Arquivo. Esses botões foram dispostos nessa posição para facilitar o seu acesso.

Figura 17 - Tela de Menus do SIOPS

4.2.1. Novo

Ao iniciar a aplicação SIOPS 2017 UF - Bimestre, será criado automaticamente um novo documento, possibilitando a você dar início à inserção dos dados. Portanto, por meio desse ícone, você pode criar um novo arquivo.

Neste momento, você pode iniciar o preenchimento dos dados. Comece selecionando a sua Unidade da Federação, na aba “Dados Gerais”, item “UF”.

Figura 18 - Tela de Dados Gerais - UF - do SIOPS

Ao selecionar a sua UF, automaticamente será aberta uma janela para definir o local em que deseja salvar o arquivo OPS (Orçamento Público em Saúde).

Figura 19 - Tela para Salvar Arquivos OPS

O programa sugere que o arquivo digitado seja salvo dentro da pasta do sistema em uso (Segundo Bimestre). O nome do arquivo é composto pela letra “E”, acrescido de 2 dígitos correspondente ao código do Estado segundo IBGE, pelo ano e pelo nome do bimestre que está sendo trabalhado. Após salvar o arquivo OPS, ele será gravado em C:\MS-SIOPS\ESTADUALl\ANO\XBimestre\EXX_2017.OPS.

4.2.2. Abrir Arquivo OPS

Esse ícone permite abrir um arquivo OPS (Orçamento Público em Saúde) existente, no qual o usuário já tenha iniciado a digitação dos dados. Para tanto, basta clicar na opção abrir arquivo OPS e localizar a pasta em que o arquivo foi salvo. A partir daí, você pode dar continuidade ao preenchimento dos dados.

Figura 20 - Tela para Abrir Arquivo OPS

4.2.3. Salvar Dados

Esse ícone permite salvar as informações digitadas.

4.2.4. Verificar Críticas

Ao clicar nesse ícone, você tem acesso às críticas de preenchimento. Os erros são divididos em “Avisos” e “Críticas”.

Os avisos são sinalizados com um círculo amarelo, com um ponto de interrogação em vermelho, e, não impedem a transmissão de dados.

As críticas são sinalizadas com um “x” vermelho e impedem a transmissão dos dados.

A figura 21 demonstra um arquivo que contém 15 críticas e 10 avisos. A tela é aberta na primeira pasta que contém erros de preenchimento. No exemplo, a primeira aba é a relacionada aos Dados Gerais. Para avançar nas pastas, basta clicar nas abas correspondentes.

É possível, ainda, emitir um relatório com todas as críticas e avisos constantes no arquivo. Para tanto, clique no ícone “Relatório” situado no canto inferior direito da tela. Será aberta uma nova tela contendo o relatório com leiaute de impressão.

Para fechar a tela das críticas e dos avisos, clique no botão “Sair” situado no canto inferior direito da tela.

Figura 21 - Tela das Críticas do SIOPS

4.2.5. Transmissor

Ao clicar no ícone “Transmissor”, caso você ainda não tenha este aplicativo instalado em seu computador, será aberta uma janela informando que o Transmissor SIOPS NET não está instalado, conforme figura 22.

Figura 22 - Tela para download do Transmissor

Você deve instalar o transmissor para enviar os dados. Para tanto, na caixa de diálogo clique na opção “Sim”. Se a página para realizar o download não abrir imediatamente, acesse o site do SIOPS, no ícone “Downloads” (link: http://siops.datasus.gov.br/bim_sistema.php?esc=7). Será aberta a janela seguinte:

Figura 23 - Tela para download do Transmissor - Página do SIOPS

Selecione o transmissor correspondente, neste caso o “SIOPS NET Estadual”. Na sequência, clique em “Sim” para continuar a instalação, conforme figura 24.

Figura 24 - Tela de confirmação para instalação do Transmissor SIOPS NET

Em seguida, será aberta uma janela com o Assistente de Instalação do Transmissor SIOPS Net (Estadual). Clique em “Avançar”.

Figura 25 - Tela do Programa de instalação do Transmissor SIOPS NET (Estadual)

A tela seguinte pedirá que você informe o local no seu computador onde será salvo o aplicativo. Por padrão, a pasta MS-SIOPS/Estadual/Transmissor será previamente criada no local C do seu computador. Sugere-se não alterar esse caminho e salvar o transmissor nessa pasta. Veja a tela abaixo:

Figura 26 - Tela do Programa de Instalação do Transmissor SIOPS NET (Estadual) – Escolha a pasta do Menu Iniciar

Clique em “Avançar” para prosseguir a instalação. Será aberta uma janela para criar um atalho na área de trabalho (Desktop) do seu computador. Se não quiser que um ícone seja criado na sua área de trabalho, deixe essa opção desmarcada.

Figura 27 - Tela do Programa de Instalação do Transmissor SIOPS NET (Estadual) - Criar ícone da área de Trabalho

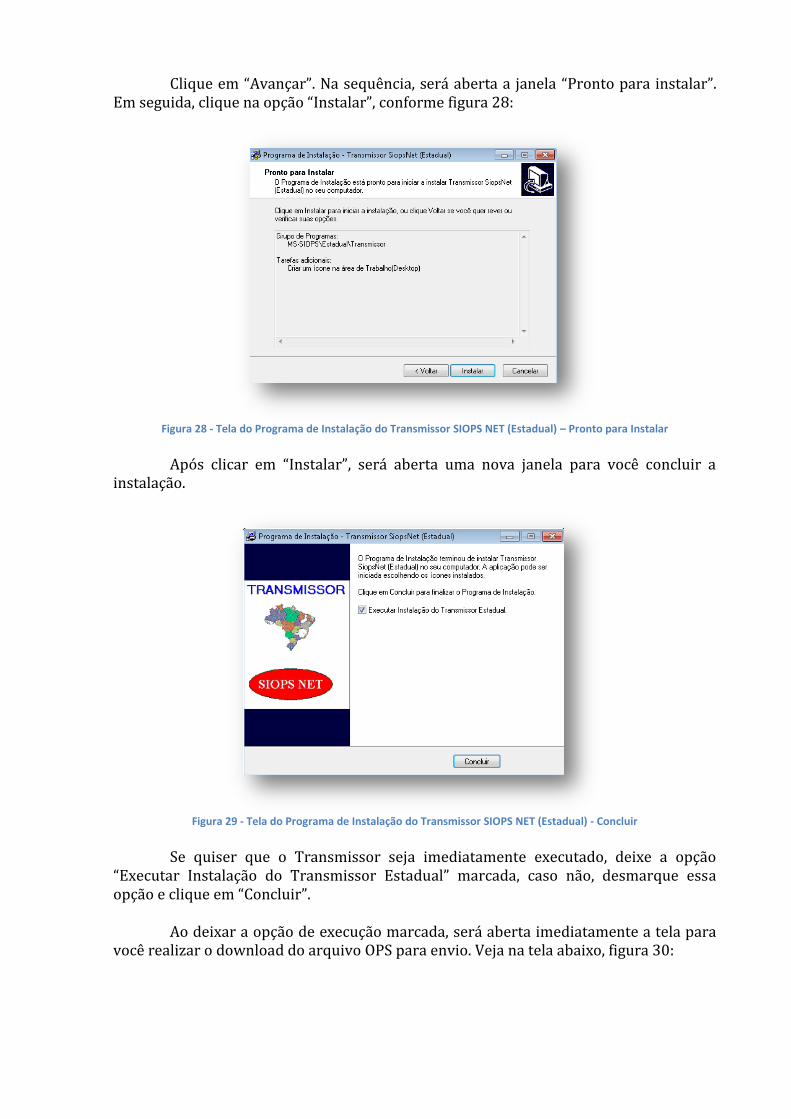

Clique em “Avançar”. Na sequência, será aberta a janela “Pronto para instalar”. Em seguida, clique na opção “Instalar”, conforme figura 28:

Figura 28 - Tela do Programa de Instalação do Transmissor SIOPS NET (Estadual) – Pronto para Instalar

Após clicar em “Instalar”, será aberta uma nova janela para você concluir a instalação.

Figura 29 - Tela do Programa de Instalação do Transmissor SIOPS NET (Estadual) - Concluir

Se quiser que o Transmissor seja imediatamente executado, deixe a opção “Executar Instalação do Transmissor Estadual” marcada, caso não, desmarque essa opção e clique em “Concluir”.

Ao deixar a opção de execução marcada, será aberta imediatamente a tela para você realizar o download do arquivo OPS para envio. Veja na tela abaixo, figura 30:

Figura 30 - Tela do Transmissor Estadual

Neste momento, pedimos licença a você para avançar um pouco mais no assunto e explicar como funciona a transmissão dos dados.

4.2.5.1. Regras para transmitir os dados ao SIOPS

Antes de enviar o arquivo, é necessário que você tenha gravado o arquivo para transmissão. Os itens “4.1.3 – Salvar dados” e “4.1.4 – Salvar como” permitem o salvamento dos dados. Para finalizar a gravação do arquivo, após a digitação dos dados e verificação de críticas, você deve clicar no ícone “4.1.6 – Gravar arquivo para transmissão”.

Ao clicar na opção “Gravar Arquivo para Transmissão” aparecerá a tela de salvamento com as opções Sim; Não; ou Cancelar. “Ao clicar em “Sim”, o arquivo será gravado automaticamente no diretório “C:”, subdiretório “ Transm ”. O sistema permite gravar o arquivo de transmissão no drive “C:” ou “A:” (dispositivo móvel).

Figura 31 - Tela Inicial do SIOPS – Gravar arquivo de transmissão

Se houver avisos (erros de preenchimento que não comprometem o envio) será aberta uma tela alertando-o. Veja abaixo:

Figura 32 - Tela de Avisos de Verificação

Neste caso, sugere-se que você clique na opção “Não” e siga para o ícone “Verificar Críticas”. Lá você terá todas as informações acerca dos erros de preenchimento. Após a verificação, e realizadas as correções, clique novamente no item “Gravar arquivo para transmissão”. Será aberta a seguinte janela (figura 33), na sequência, clique em “OK”.

Figura 33 - Tela de confirmação da gravação dos dados

Mas atenção, se o arquivo tiver críticas impeditivas de transmissão, não será possível gravar o arquivo para transmissão. No momento em que você tentar gravar, automaticamente a tela com as críticas será aberta, conforme demonstrado no subitem “4.2.4 Verificar críticas” deste manual. Para corrigir os erros, retorne ao modo de edição do SIOPS e efetue as alterações necessárias.

4.2.5.2. Transmitindo os dados

Após verificar as críticas e corrigir os itens, o arquivo OPS (Orçamento Público em Saúde) está pronto para ser enviado. Para isso, você deve se conectar à internet. Caso seu computador não possua conexão com a Internet, grave o arquivo para transmissão, juntamente com o programa SIOPS_NET.EXE, em um dispositivo móvel e vá até um local com acesso à internet.

Com o sistema SIOPS Bimestral aberto, você pode enviar o arquivo OPS por meio de dois caminhos:

Na guia “Arquivo”, opção “Transmitir Dados”; ou Na barra do menu principal, no ícone “Transmissor”.

Nos dois casos, será aberta a janela do Transmissor SIOPS NET (Figura 30), momento em que você deve selecionar o arquivo a ser enviado. Veja a Figura 34:

Figura 34 - Tela do SIOPS NET – TRANSMISSOR ESTADUAL – “Com arquivo selecionado”.

Para selecionar o arquivo OPS, você deve clicar no ícone em amarelo , que tem o desenho de uma pasta, selecionar o arquivo a ser enviado, clicar em “Abrir”, e, por fim, clicar em “Transmitir”.

Atenção! Caso o estado já tenha transmitido algum arquivo para aquele bimestre, o sistema emite um aviso alertando que é necessário solicitar retransmissão para o período. Veja abaixo o aviso:

Figura 35 - Aviso – “Já existe uma Transmissão para o Estado”

Importante lembrar que somente o responsável pelo envio de dados no SIOPS pode transmitir os dados!

Ao clicar em transmitir, será aberta uma janela onde deverá ser informado o CPF e a senha do responsável pelo envio de dados.

Ao final da transmissão, será aberta uma tela informando que o arquivo foi transmitido com sucesso. Veja a figura 36.

Figura 36 - Tela: Informação – Seu arquivo foi transmitido com sucesso!

4.2.5.3. Alguns Ícones do Transmissor

Esse ícone traz orientações sobre o processo de autenticação de usuários responsáveis pela transmissão de dados do SIOPS e informações sobre habilitação do usuário autenticado para ter acesso às Funcionalidades Restritas no sítio do SIOPS.

Esse ícone direciona o usuário à página de Autenticação, onde é realizado o cadastramento do responsável pelo envio dos dados. Além de permitir visualizar/imprimir o documento “Comunicação do Usuário”.

Por meio desse ícone é possível obter mais orientações referentes à transmissão de dados quanto a regras de validação do arquivo, regras de firewall e emissão de recibo.

Observações técnicas

Requisitos da Internet o Banda larga de 1 megabyte (MB) de velocidade de transmissão de dados.

Liberação de firewall o Para transmitir o arquivo para o servidor é necessário solicitar ao

Administrador da Rede, da sua localidade, que seja liberado o firewall: IP 200.214.44.204 (siopsftp.datasus.gov.br) Porta 21 (para executar o serviço de FTP) O FTP deve estar no modo passivo.

ATENÇÃO!

Se a versão existente na sua máquina é diferente da constante na página do SIOPS, é aconselhável baixar a nova versão para atualização do programa.

Lembre-se! Só é possível transmitir um período anual (6º bimestre) se o período

anual anterior tiver sido transmitido e homologado.

4.2.6. Importar arquivo OPS

Esse ícone permite a importação de dados de um período para o outro. Ao clicar no ícone, a seguinte tela será aberta:

Figura 37 - Tela: Importar Dados OPS

A janela é dividida em duas abas. Na primeira aba é possível selecionar a importação dos seguintes dados: Informação Adicional, Responsáveis e Instituições. Você deve selecionar os itens que deseja importar. Na segunda aba é possível importar informações das Colunas Previsão/Dotação, conforme demonstrado na figura 38.

Figura 38 - Tela Importar Colunas (Previsão/Dotação)

Atente para as observações apresentadas na tela:

Só poderão ser importados os dados de arquivos a partir de 2013, primeiro bimestre.

Essa importação é para os itens [Receita(s) - Coluna Previsão Atualizada e Despesa(s) - Coluna Dotação Atualizada ]".

É aconselhável sempre usar um arquivo OPS do período imediatamente anterior.

Renomear a extensão do arquivo .OPS para .DP -> (DP = Dotação e Previsão).

Coloque o arquivo .DP, de preferência, na pasta padrão C:\MS-SIOPS\Estadual\2017\SegundoBimestre\Exportar_Importar.

Para realizar a importação, é necessário clicar no ícone amarelo ( ), escolher o arquivo do qual se deseja importar os dados, e, na sequência, clicar no botão “Importar”.

4.2.7. Sobre

Esse ícone traz informações sobre os responsáveis pela gestão e desenvolvimento do Sistema de Informações sobre Orçamentos Públicos (SIOPS).

4.2.8. Sair

Ao clicar nesse ícone, a aplicação é fechada.

5. Conhecendo as pastas do SIOPS

A visualização e navegação das pastas e subpastas do SIOPS estão disponíveis no estilo árvore (semelhante ao Windows Explorer). Para visualizá-las, basta selecionar a pasta desejada e o seu conteúdo será exibido ao lado.

As pastas do sistema são descritas a seguir:

I. Dados Gerais II. Informação Adicional

III. Receita orçamentária IV. Despesa:

a. Por Fonte e RP – Saúde b. Com Saúde por Subfunção c. Com Saúde em Consórcio Público d. Despesa orçamentária e. Despesas custeadas ref. percentual mínimo não cumprido f. Despesas Custeadas ref. restos a pagar cancelados

V. Execução Financeira – Por Bloco

Veja a figura 39 com as pastas do sistema do bimestral de 2017.

Figura 39 - Pastas do SIOPS

Por padrão, a pasta “Dados Gerais” é exibida assim que o sistema é aberto. Para continuar a navegação para outras pastas é necessário realizar o preenchimento dessa pasta, especialmente a aba “Cadastro de Instituições”.

Ao tentar realizar a navegação sem o devido preenchimento, o seguinte aviso é aberto:

Figura 40 - Aviso: Cadastrar instituições.

5.1. Dados Gerais

A pasta “Dados Gerais” contempla as seguintes informações: UF; Estado; Receita Total do Estado; Despesa Total do Estado; Percentual Mínimo; Despesas Custeadas para Compensação de Valor Não Cumprido; Despesas Custeadas para Compensação de RP’s Cancelados ou Prescritos; Responsáveis pelo preenchimento (Receita e Despesa Saúde) Cadastro de Instituição; Cadastro Instituição – Consórcios.

Figura 41 - Tela: Dados Gerais

Na aba “Receita Total do Estado” deverão ser cadastrados os valores de:

Previsão Inicial Líquida Previsão Atualizada Líquida Receita Realizada até o bimestre correspondente

Na aba “Despesa Total do Estado” deverão ser cadastrados os valores de:

Dotação Inicial Dotação Atualizada Despesa empenhada até o bimestre correspondente Despesa liquidada até o bimestre correspondente Despesa paga até o bimestre correspondente

Na aba “Percentual Mínimo”, por padrão, o campo “Percentual Mínimo a ser aplicado em ASPS – LC 141/2012” já vem preenchido com o percentual corresponde ao tipo de ente. No caso de Estado, o percentual mínimo é 12%, conforme determina a Emenda Constitucional Nº 29/2000 e Lei Complementar Nº 141/2012.

Caso o Estado não possua outro percentual a ser aplicado, o próximo campo deve ser marcado como “Não”. Mas, se houver Constituição Estadual, ou outro instrumento legal, atribuindo ao Estado a responsabilidade por aplicar percentual maior que 12%, o campo “Sim” deve ser marcado e o novo percentual deve ser informado no campo “Qual o percentual mínimo estabelecido na respectiva Constituição ou Lei Orgânica? ”. Veja um exemplo na Figura 42:

Figura 42 - Tela: Dados Gerais – Percentual Mínimo

Na aba “Despesas Custeadas para Compensação de Valor Não Cumprido”, o responsável deve atentar para a aplicação mínima em ações e serviços públicos de saúde (ASPS) nos exercícios anteriores. Se, em todos os exercícios, o Estado houver aplicado percentual maior que 12%, os campos devem ser mantidos com a opção “Não” marcada. Se o Estado deixou de aplicar o percentual mínimo em algum exercício financeiro, a partir de 2013, o campo do exercício correspondente ao da aplicação abaixo do mínimo deverá ser marcado como “Sim”. Veja, na Figura 43, um exemplo em que o Estado deixou de aplicar o percentual mínimo em 2015.

Figura 43 - Tela: Dados Gerais – Despesas Custeadas para Compensação de Valor Não Cumprido

Ao clicar na opção “Sim”, a pasta “Despesas Custeadas para Compensação de Valor Não Cumprido” ficará habilitada na lateral esquerda do sistema.

Na aba “Despesas Custeadas para Compensação RP’s Cancelados ou Prescritos”, o responsável deve atentar para o cancelamento ou prescrição de Restos a Pagar cujo empenho entrou no cômputo das despesas para comprovação da aplicação mínima em ações e serviços públicos de saúde (ASPS) nos exercícios anteriores. Se, em todos os exercícios, o Estado não tiver RP cancelado ou prescrito cuja parcela tenha sido considerada na aplicação mínima em ASPS, os campos devem ser mantidos com a opção “Não” marcada. Se o Estado tiver RP cancelado ou prescrito cuja parcela tenha sido considerada na aplicação mínima em ASPS, em algum exercício financeiro, a partir de 2013, o campo do exercício correspondente deverá ser marcado como “Sim”. Veja, na Figura 44, um exemplo em que o Estado cancelou RP referente a 2015.

Figura 44 - Tela: Dados Gerais – Despesas Custeadas para Compensação de RP’s Cancelados ou Prescritos

Ao clicar na opção “Sim”, a pasta “Despesas Custeadas para Compensação de RP’s Cancelados ou Prescritos” ficará habilitada na lateral esquerda do sistema.

5.2. Informação Adicional

Esta aba possui pastas subdivididas em formulários de preenchimento para que o usuário possa incluir as informações adicionais dos dados cadastrais dos membros do Conselho de Saúde, Fundo de Saúde, Cadastro de Responsáveis e Tribunal de Contas. Caso o usuário esteja utilizando a opção importar arquivo OPS, esses dados serão capturados do período imediatamente anterior. Mas atenção! Confira os dados a fim de verificar se eles estão atualizados.

A primeira subpasta é a do Conselho de Saúde, que está dividida em 5 partes. Veja figura 45.

Figura 45 - Tela: Informações Adicionais

I. Informações Gerais: deverá ser informada a data de criação, instrumento legal de criação do Conselho de Saúde, periodicidade das reuniões e respectivo endereço do Conselho de Saúde;

II. Presidente: deverá ser informado o nome completo, segmento, endereço e e-mail do presidente do Conselho de Saúde;

III. Perguntas: Este ícone visa acompanhar a gestão do Estado. Para tanto, solicita-se

que o usuário responda algumas questões. Veja figura 46.

Figura 46 - Tela: Informações Adicionais - Perguntas

IV. Membros: Por padrão, o sistema vem com a tela das informações em branco. O usuário pode inserir membros, no botão “Adicionar”; alterar informações de conselheiro já cadastrado, por meio do botão “Editar”; ou, ainda, apagar nome de membro, clicando no nome que deseja apagar e, na sequência, clicar em “Excluir”.

V. Responsável pelas informações: Na última pasta deve ser informado o responsável pelas informações do Conselho de Saúde.

A segunda subpasta é a do Fundo de Saúde, que está dividida em 4 partes. Veja figura 47.

Figura 47 - Tela: Informações Adicionais – Fundo de Saúde

I. Informações Gerais: deverá ser informada a data de criação, instrumento legal de criação do Fundo de Saúde, o CNPJ, o nome do responsável e respectivo endereço do Fundo de Saúde;

II. Perguntas: este ícone visa acompanhar a gestão do Fundo. Para tanto, solicita-se

que o usuário responda algumas questões. Veja figura 48.

Figura 48 - Tela: Informações Adicionais – Fundo de Saúde: Perguntas

III. Responsável pelas informações: deve ser informado o responsável pelas informações do Fundo de Saúde.

IV. Informações bancárias: na última pasta devem ser informados os dados bancários do Fundo de Saúde.

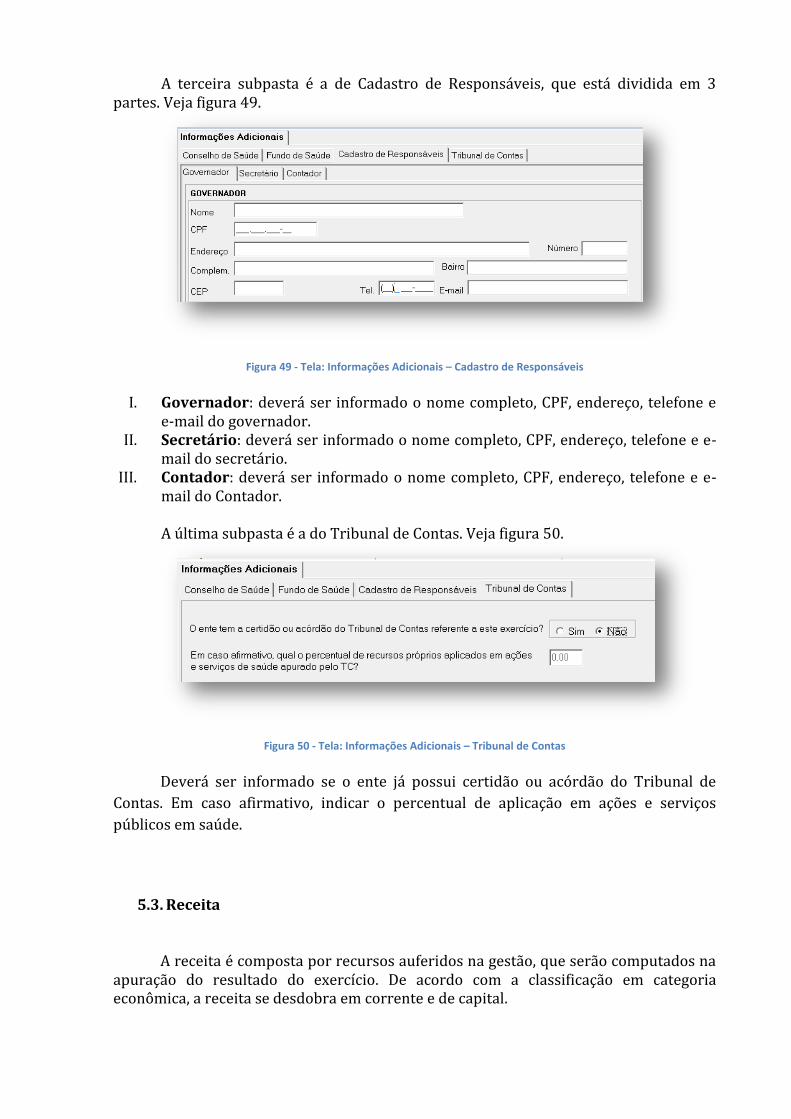

A terceira subpasta é a de Cadastro de Responsáveis, que está dividida em 3 partes. Veja figura 49.

Figura 49 - Tela: Informações Adicionais – Cadastro de Responsáveis

I. Governador: deverá ser informado o nome completo, CPF, endereço, telefone e e-mail do governador.

II. Secretário: deverá ser informado o nome completo, CPF, endereço, telefone e e-mail do secretário.

III. Contador: deverá ser informado o nome completo, CPF, endereço, telefone e e-mail do Contador. A última subpasta é a do Tribunal de Contas. Veja figura 50.

Figura 50 - Tela: Informações Adicionais – Tribunal de Contas

Deverá ser informado se o ente já possui certidão ou acórdão do Tribunal de

Contas. Em caso afirmativo, indicar o percentual de aplicação em ações e serviços

públicos em saúde.

5.3. Receita

A receita é composta por recursos auferidos na gestão, que serão computados na

apuração do resultado do exercício. De acordo com a classificação em categoria econômica, a receita se desdobra em corrente e de capital.

A receita declarada no SIOPS é a Receita Total do Estado. A partir de 2016, o preenchimento da receita é consolidado, ou seja, devem ser informados os valores das entidades da administração direta e indireta.

Figura 51 - Tela: Receita Orçamentária

A planilha de Receita Orçamentária dos Estados apresenta 21 colunas para preenchimento. São elas:

I. Previsão Inicial: devem ser registrados os valores da receita com arrecadação estimada no ano subsequente à elaboração da Lei Orçamentária Anual (LOA). Os valores registrados nessa coluna permanecerão inalterados durante todo o exercício. As atualizações monetárias autorizadas por lei, efetuadas até a data da publicação da LOA, deverão compor a coluna, sendo mencionadas em notas explicativas.

Os lançamentos devem ser feitos da seguinte forma:

Previsão inicial bruta coluna (a); Outras deduções (b); Renúncias (c); Dedução das transferências constitucionais e legais a Municípios (d) Base de ASPS (cálculo automático do sistema) (e); Dedução para o FUNDEB (f); Total geral da previsão inicial das receitas líquidas; (g)

II. Previsão atualizada: devem ser lançados os valores da previsão inicial atualizados por meio de reestimativas realizadas durante o exercício ou pelo surgimento de uma receita que não foi prevista na LOA. Os lançamentos devem ser feitos da seguinte forma:

Previsão atualizada bruta coluna (h); Outras deduções (i); Renúncias (j); Dedução das transferências constitucionais e legais a Municípios (k) Base de ASPS (cálculo automático do sistema) (l); Dedução para o FUNDEB (m); Total geral da previsão atualizada das receitas líquidas; (n)

III. Receita realizada: devem ser registrados os valores arrecadados até o bimestre. Os lançamentos devem ser feitos da seguinte forma:

Receita realizada bruta coluna (o); Outras deduções (p); Renúncias (q); Dedução das transferências constitucionais e legais a Municípios (r) Base de ASPS (cálculo automático do sistema) (s); Dedução para o FUNDEB (t); Total geral das receitas líquidas realizadas; (u)

5.3.1. Receita Corrente

São arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

De acordo com a Lei nº 4.320/64, as receitas correntes serão classificadas nos seguintes níveis de subcategorias econômicas:

I. Receita Tributária: são os ingressos provenientes da arrecadação de impostos, taxas e contribuições de melhoria. Dessa forma, é uma receita privativa das entidades investidas do poder de tributar: União, Estados, Distrito Federal e os Municípios. Algumas peculiaridades do poder de tributar devem ser consideradas nesta classificação. Destacam-se as seguintes:

a) O poder de tributar pertence a um ente, mas a arrecadação e aplicação pertencem a outro ente: a classificação como receita tributária deve ocorrer no ente arrecadador e aplicador. Não há registro no ente tributante.

b) O poder de tributar, arrecadar e distribuir pertence a um ente, mas a aplicação dos recursos correspondentes pertence a outro ente: a classificação como receita tributária deverá ocorrer no ente tributante, porém, observando os seguintes aspectos: b.1. No ente tributante, a transferência de recursos arrecadados deverá ser

registrada como dedução de receita ou como despesa orçamentária, de acordo com a legislação em vigor;

b.2. No ente beneficiário ou aplicador deverá ser registrado o recebimento dos recursos como receita tributária ou de transferência, de acordo com a legislação em vigor;

b.3. No caso de recursos compartilhados entre entes da federação, quando um é beneficiado pelo tributo de outro, é necessário a compatibilidade entre os registros dos respectivos entes;

b.4. Qualquer que seja a forma de recebimento da receita, quando for anteriormente reconhecido um direito, mesmo com valor estimado, deverá haver registro do crédito a receber precedido do recebimento. No momento do recebimento deverá haver registros simultâneos de baixa dos créditos a receber e do respectivo recebimento.

II. Receita de Contribuições: são os ingressos provenientes de contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de intervenção nas respectivas áreas. Classificam-se nas seguintes espécies:

Contribuições sociais: destinadas ao custeio da seguridade social, compreendendo a previdência social, a saúde e a assistência social;

Contribuições de Intervenção no Domínio Econômico: deriva da contraprestação à atuação estatal exercida em favor de determinado grupo ou coletividade;

Contribuições de Interesse das categorias profissionais ou econômicas: destinadas ao fornecimento de recursos aos órgãos representativos de categorias profissionais legalmente regulamentadas ou aos órgãos de defesa de interesse dos empregadores ou empregados.

III. Receita Patrimonial: são os ingressos provenientes de rendimentos sobre investimentos do ativo permanente, aplicações de disponibilidades em opções de mercado e outros rendimentos oriundos de ativos permanentes.

IV. Receita Agropecuária: são os ingressos provenientes da atividade ou da exploração agropecuária de origem vegetal ou animal. Incluem-se nesta classificação as receitas advindas da exploração da agricultura (cultivo do solo), da pecuária (criação, recriação ou engorda de gado e de animais de pequeno porte) e das atividades de beneficiamento ou transformação de produtos agropecuários em instalações existentes nos próprios estabelecimentos.

V. Receita Industrial: são os ingressos provenientes da atividade industrial de extração mineral, de transformação, de construção e outras provenientes das atividades industriais definidas pela Fundação Instituto Brasileiro de Geografia e Estatística – IBGE.

VI. Receita de Serviços: são os ingressos provenientes da prestação de serviços de transporte, saúde, comunicação, portuário, armazenagem, de inspeção e fiscalização, judiciário, processamento de dados, vendas de mercadorias e produtos inerentes à atividade da entidade e outros serviços.

VII. Transferências Correntes: são recursos financeiros recebidos de outras pessoas de direito público ou privado destinados a atender despesas de manutenção ou funcionamento relacionadas a uma finalidade pública específica.

VIII. Outras Receitas Correntes: são os ingressos provenientes de outras origens não classificáveis nas subcategorias econômicas anteriores. São exemplos: indenizações, ressarcimentos e multas.

IX. Receitas Correntes – Intraorçamentárias: são receitas correntes de operações

realizadas por órgãos, autarquias, fundações, empresas dependentes e outras entidades integrantes dos orçamentos fiscal e da seguridade social do mesmo ente federativo. Classifica-se como receita no órgão recebedor e como despesa no órgão pagador.

5.3.2. Receita de Capital

São os ingressos provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto de recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em despesas de capital. De acordo com a Lei nº 4.320/64, as receitas de capital serão classificadas nos seguintes níveis de subcategorias econômicas:

I. Operações de Crédito: são os ingressos provenientes da colocação de títulos públicos ou da contratação de empréstimos e financiamentos obtidos junto a entidades estatais ou privadas.

II. Alienação de Bens: são os ingressos provenientes da alienação de componentes

do ativo permanente.

III. Amortização de Empréstimos Concedidos: são os ingressos provenientes da amortização de empréstimos ou financiamentos concedidos em títulos e contratos.

IV. Transferências de Capital: são recursos financeiros recebidos de outras pessoas de direito público ou privado e destinados a atender despesas em investimentos ou inversões financeiras, a fim de satisfazer finalidade pública específica.

V. Outras Receitas de Capital: são os ingressos provenientes de outras origens não classificáveis nas subcategorias econômicas anteriores.

VI. Receitas de Capital – Intraorçamentárias: são receitas de capital de operações realizadas por órgãos, autarquias, fundações, empresas dependentes e outras entidades integrantes dos orçamentos fiscal e da seguridade social do mesmo ente federativo. Classifica-se como receita no órgão recebedor e como despesa no órgão pagador.

5.3.3. Deduções da Receita

O critério utilizado para registro da Receita Orçamentária é o do ingresso de disponibilidades. Se a receita arrecadada possuir parcelas a serem destinadas a outros entes (transferências), ou parcelas de restituições, esse fato não deve ser tratado como despesa, mas como dedução de receita. Isso acontece, pois, esses recursos arrecadados

não pertencem e não são aplicáveis em programas e ações governamentais sob a responsabilidade do ente arrecadador. Dessa forma, não necessitam de autorização orçamentária para a sua execução.

Nesse caso, a contabilidade utiliza-se do conceito de conta redutora de receita para evidenciar o fluxo de recursos da receita bruta até a líquida, em função de suas operações econômicas e sociais. A metodologia de dedução de receita também deve ser utilizada para demonstrar contabilmente a renúncia de receitas, prevista na Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal.

No âmbito da administração pública, a dedução de receita é utilizada nas seguintes situações, entre outras:

I. Restituição de tributos recebidos a maior ou indevidamente

A Restituição de receitas arrecadadas em exercícios anteriores poderá ser feita de duas maneiras:

1. Quando não houver descontinuidade de arrecadação da respectiva origem ou natureza de receita: deve ser lançada uma dedução da receita arrecadada no exercício corrente;

2. Quando houver descontinuidade de arrecadação a partir do exercício da restituição: deve ser lançada a apropriação de despesa orçamentária, sendo necessário fixar dotação para pagamento dessas restituições na Lei Orçamentária Anual.

II. Recursos que o ente tenha a competência de arrecadar, mas que pertençam

a outro ente, de acordo com a lei vigente;

Os Recursos que o ente tenha a competência de arrecadar, mas que pertençam a outro ente, poderá ser feita de duas maneiras:

1. Quando constar no orçamento apenas o valor pertencente ao ente arrecadador: deverá ser registrado o valor total arrecadado, incluindo os recursos de terceiros. Esses serão registrados como dedução da receita e será reconhecida uma obrigação para com o “beneficiário” desses valores.

2. Quando constar no orçamento o valor total a ser arrecadado, incluindo os recursos de terceiros: o recebimento será integralmente computado como receita, sendo registrada uma despesa quando da entrega ao beneficiário. Exemplo: FPM – Fundo de Participação dos Estados.

Tais observações são aplicadas apenas para recursos que não pertençam ao ente, ou seja, cuja transferência seja intergovernamental, de acordo com a legislação em vigor.

III. Demonstrar contabilmente a renúncia de receita.

As contas de Dedução da Receita Orçamentária no SIOPS, até o ano 2015, possuíam contas específicas no Rol de Receitas do SIOPS, identificadas com o código “9” na frente da rubrica originária, sendo contas redutoras da Receita, conforme a Portaria STN nº 328, de 27/08/2001.

Com a gradativa adequação do SIOPS aos Novos Padrões da Contabilidade Pública Brasileira, as Deduções das Receitas Orçamentárias, a partir do exercício de 2016, passaram a ser registradas utilizando as colunas referentes a dedução em cada fase (previsão inicial, previsão atualizada e receita realizada), nas contas definidas na Portaria n° 163.

Os códigos das contas de Dedução relacionadas a seguir foram extintos do Rol de Receitas do SIOPS, a partir de 2016, para adequação aos padrões da nova contabilidade pública brasileira. Portanto, não constam na pasta de receitas do sistema nas linhas correspondentes às receitas por natureza com inicial 9, mas nas colunas específicas para lançamento desta dedução. Veja abaixo a relação das deduções e respectivos códigos contábeis.

Quadro com a relação de contas de dedução excluídas do Rol de Receitas do SIOPS a partir de 2016.

CODIGO

DESCRIÇÃO 9.0.00.00.00.00 DEDUÇO ES DA RECEITA

9.1.00.00.00.00 DEDUÇO ES DA RECEITA CORRENTE

9.1.11.20.10.00 Deduça o do ITR (Exclusivo do Distrito Federal) 9.1.11.20.20.00 Deduça o do IPTU (Exclusivo do Distrito Federal)

9.1.11.20.40.00 Deduça o do IRRF

9.1.11.20.50.00 Deduça o do IPVA

9.1.11.20.70.00 Deduça o do ITCD

9.1.11.20.80.00 Deduça o do ITBI (Exclusivo do Distrito Federal)

9.1.11.30.20.00 Deduça o do ICMS 9.1.11.30.50.00 Deduça o do ISS (Exclusivo do Distrito Federal)

9.1.11.30.60.00 Deduça o do ISS / SIMPLES

9.4.00.00.00.00 DEDUÇO ES DE TRANSFERE NCIAS CONSTITUCIONAIS OU LEGAIS AOS ESTADOS

9.4.12.05.00.00 Deduça o Receita p/ Trans. Munic. IPVA (50%)

9.4.13.02.00.00 Deduça o Receita p/ Trans. Munic. ICMS (25%) 9.4.21.01.12.00 Deduça o Receita p/ Trans. Munic. IPI - Exportaça o (25%)

9.4.21.01.13.00 Deduça o Receita p/ Trans. Munic. CIDE

9.4.21.22.30.00 Deduça o Receita p/ Trans. Munic. Royalties

9.5.00.00.00.00 DEDUÇO ES FUNDEB

9.5.12.00.00.00 Deduça o de Receita Sobre o Patrimo nio e Sobre a Renda

9.5.12.05.00.00 Deduça o de Receita de IPVA para a Formaça o do FUNDEB (20%) 9.5.12.07.00.00 Deduça o de Receita de ITCD para a Formaça o do FUNDEB (20%)

9.5.13.00.00.00 Deduça o do Imposto sobre a Circulaça o de Mercadorias para a Formaça o do FUNDEB

9.5.13.02.00.00 Deduça o do ICMS para a Formaça o do FUNDEB (20%)

9.5.21.00.00.00 Deduça o da Participaça o na Receita da Unia o

9.5.21.01.00.00 Deduça o da Receita Resultante da Transfere ncia da Unia o

9.5.21.01.01.00 Deduça o da Cota-Parte do FPE para Formaça o do FUNDEB (20%)

9.5.21.01.02.00 Deduça o da Cota-Parte do FPM para Formaça o do FUNDEB (20%)

9.5.21.01.05.00 Deduça o de Receita de ITR para a Formaça o do FUNDEB (20%) (Exclusivo do Distrito Federal)

9.5.21.01.12.00 Deduça o da Cota Parte do IPI-Exportaça o para formaça o do FUNDEB (20%)

9.5.21.36.00.00 Deduça o de Receita para a Formaça o do FUNDEB – ICMS Desoneraça o – Lei Complementar 87/96 (20%)

9.5.22.00.00.00 Deduça o da Participaça o na Receita do Estado

9.5.22.01.00.00 Deduça o das Receitas Resultantes da Transfere ncia dos Estados 9.5.22.01.01.00 Deduça o do ICMS para Formaça o do FUNDEB (20%) 9.5.22.01.02.00 Deduça o de Receita de IPVA para a Formaça o do FUNDEB (20%) 9.5.22.01.04.00 Deduça o da Cota-Parte do IPI-Exportaça o para Formaça o do

FUNDEB (20%) 9.9.00.00.00.00 Outras Deduço es da Receita Corrente

9.2.00.00.00.00 DEDUÇO ES DA RECEITA DE CAPITAL Tabela 1 - relação de contas de dedução excluídas do Rol de Receitas do SIOPS a partir de 2016.

As colunas para lançamento das deduções das receitas, a partir de 2016, são:

Outras deduções da Receita – Dedução de receitas referente a restituição de tributos recebidos a maior ou indevidamente; ou recursos que o ente tenha a competência de arrecadar, mas que pertençam a outro ente, de acordo com a lei vigente.

Renúncia – Consoante a Lei de Responsabilidade Fiscal – LRF, Lei Complementar nº 101/2000, em seu art. 14, § 1º, a renúncia de

receitas “compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondem a tratamento diferenciado”.

Dedução de transferências constitucionais e legais a Municípios – A Constituição prevê a partilha de determinados tributos arrecadados pela União com o Distrito Federal e os estados, constituídos de parcelas arrecadadas do Imposto de Renda (IR) e do Imposto sobre a Produção Industrial (IPI).

Dedução para formação do FUNDEB – O Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB) foi criado pela Emenda Constitucional nº 53/2006 e regulamentado pela Lei nº 11.494/2007 e pelo Decreto nº 6.253/2007, em substituição ao Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (FUNDEF), que vigorou de 1998 a 2006. Com vigência estabelecida para o período 2007-2020, sua implantação começou em 1º de janeiro de 2007, sendo plenamente concluída em 2009. É um fundo especial, de natureza contábil, de âmbito estadual (um fundo por estado e Distrito Federal, num total de vinte e sete fundos) e tem como agente financeiro o Banco do Brasil. O FUNDEB é formado, na quase totalidade, por recursos provenientes dos impostos e transferências do estado e de seus municípios, vinculados à educação por força do disposto no art. 212 da Constituição Federal (CF). Além desses recursos, ainda compõe o FUNDEB, a título de complementação, uma parcela de recursos federais, sempre que, no âmbito de cada Estado, seu valor por aluno não alcançar o mínimo definido nacionalmente. O FUNDEB tem como característica a distribuição de recursos de forma automática (sem necessidade de

autorização orçamentária ou convênios para esse fim) e periódica, mediante crédito na conta específica de cada governo estadual, distrital e municipal. A distribuição é realizada com base no número de alunos da educação básica pública, de acordo com dados do último censo escolar.

5.4. Despesa

Segundo o MCASP, os dispêndios são tipificados em orçamentários e extraorçamentários.

Despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária para ser efetivada.

Dispêndio extraorçamentário é o que não consta na Lei Orçamentária Anual, compreendendo determinadas saídas de numerários decorrentes de depósitos; pagamentos de restos a pagar; resgate de operações de crédito por antecipação de receita (ARO); recursos transitórios.

ATENÇÃO!

No âmbito do SIOPS, somente estão contempladas as despesas orçamentárias.

Despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

De acordo com a classificação por natureza da despesa, o código é demonstrado da seguinte forma:

Figura 52 - Classificação por natureza da despesa

Com relação à categoria econômica, a despesa se desdobra em corrente e de capital.

5.4.1 Despesas correntes

São as que não contribuem, diretamente, para a formação ou aquisição de um bem de capital. De acordo com o grupo de natureza da despesa, podem ser discriminadas em:

I. Pessoal e encargos sociais: despesas orçamentárias com pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros do Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência, conforme estabelece o caput do art. 18 da Lei Complementar nº 101, de 2000.

II. Juros e encargos da dívida: despesas orçamentárias com o pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

III. Outras Despesas correntes: despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio transporte, além de outras despesas da categoria econômica “Despesas correntes” não classificáveis nos demais grupos de natureza de despesa.

5.4.2 Despesa de capital São as que contribuem, diretamente, para a formação ou aquisição de um bem

de capital. De acordo com o grupo de natureza da despesa, podem ser discriminadas em:

I. Investimentos: despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente.

II. Inversões financeiras: despesas orçamentárias com a aquisição de imóveis ou de bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; constituição ou aumento do capital de empresas; além de outras despesas classificáveis neste grupo.

III. Amortização da dívida: Despesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária. Antes de prosseguirmos, é importante apresentarmos o conceito de restos a

pagar.

5.4.3 Restos a pagar

Os restos a pagar são as despesas empenhadas, mas não pagas até o último dia do exercício financeiro. Os restos a pagar, excluídos os serviços da dívida, constituem-se em modalidade de dívida pública flutuante e são registrados por exercício e por credor.

Devem ser classificados em processados (quando já foram liquidados, faltando apenas o pagamento) e não processados (ainda não liquidados).

Os Restos a Pagar processados não podem ser cancelados, pois o fornecedor de bens/serviços cumpriu com a obrigação de fazer e a Administração não poderá deixar de cumprir com a obrigação de pagar, sob pena de deixar de cumprir o Princípio da Moralidade que rege a Administração Pública, previsto no artigo 37 da Constituição Federal. O cancelamento caracteriza, inclusive, forma de enriquecimento ilícito, conforme Parecer nº 401/2000 da Procuradoria Geral da Fazenda Nacional.

Para inscrição como resto a pagar não processado, deve haver a indicação pelo ordenador de despesa, além da observância das seguintes regras:

Vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida;

Vencido o prazo de que trata o item anterior, mas esteja em cursos a liquidação da despesa, ou seja de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor;

Se destinar a atender transferências a instituições públicas ou privadas; Corresponder a compromissos assumidos no exterior.

5.4.4 Despesa no SIOPS

A despesa no SIOPS é dividida em subpastas, nas quais são disponibilizados formulários de preenchimento das despesas com saúde do Estado.

As despesas são informadas no preenchimento do SIOPS em diversas tabelas, conforme figura a seguir:

Figura 53 - Pasta de Despesas

5.4.4.1. Despesa por fonte e restos a pagar

Classificação da despesa segundo a destinação legal dos recursos arrecadados. As fontes de recursos constituem-se de determinados agrupamentos de naturezas de receitas, atendendo a uma determinada regra de destinação legal e servem para indicar como são financiadas as despesas orçamentárias. Entende-se por fonte de recursos a origem ou a procedência dos recursos que devem ser gastos com uma determinada

finalidade. É necessário, portanto, individualizar esses recursos de modo a evidenciar sua aplicação segundo a determinação legal. A classificação por fontes é estabelecida, no orçamento federal, pela Portaria SOF nº 1, de 19 de fevereiro de 2001.

A planilha “Despesa Por Fonte e RP – Saúde” está dividida em sete tabelas:

1. Tabela 1: Resumo das informações necessárias para o cálculo % da LC 141/2012.

Apresenta valores calculados, automaticamente, a partir dos lançamentos efetuados nas pastas de receita e despesa orçamentária. É representada pelos valores necessários para o cálculo do percentual aplicado em ações e serviços públicos de saúde conforme determina a LC 141/2012.

Figura 54 - Planilha Despesa por fonte e RP – Tabela 1

Veremos a seguir a composição de cada linha.

1.1) Receita de impostos e transferências constitucionais e legais: é composta pelas informações lançadas nas contas abaixo, na pasta da receita orçamentária.

CODIGO DESCRIÇÃO

IPVA 1.1.12.05.00.00 Imposto sobre a Propriedade de Veículos Automotores - IPVA 7.1.12.05.00.00 Imposto sobre a Propriedade de Veículos Automotores - IPVA