minimizaÇÃo de riscos de investimentos em … seget 2007.pdf · ações, uma decisão abstrusa é...

TRANSCRIPT

MINIMIZAÇÃO DE RISCOS DE INVESTIMENTOS EM CARTEIRA DE AÇÕES ATRAVÉS DA PESQUISA

OPERACIONAL

Noerbeck Motta Júnior Ualison Rébula de Oliveira Ruben H. Gutierrez

Associação Educacional Dom Bosco - AEDB

Resumo Na atual situação econômica do país, com inflação controlada e taxa básica de juros declinante, os títulos de renda fixa têm cedido cada vez mais seu lugar para os títulos de renda variável. Entretanto, quando o assunto é mercado de ações, o grande problema está exatamente na inexperiência da maioria das pessoas em como minimizar o risco desse tipo de investimento. Nesse aspecto é que se justifica a utilização da Pesquisa Operacional, uma vez que sua premissa básica é o auxílio à tomada de decisão. Sua abordagem implica em uma análise detalhada dos componentes do problema, alinhando-os em uma estrutura lógica para que então, seja aplicada uma metodologia adequada ao tipo de problema. Na seleção de ações para investimento, a Pesquisa Operacional permite escolher a melhor combinação de ativos sob a ótica da Teoria das Carteiras de Markowitz, ou seja, o risco de uma carteira depende do risco de cada elemento que a compõe, de sua participação no investimento total e da forma com que seus componentes se relacionam entre si. Nesse âmbito, utiliza-se de planilhas eletrônicas e do Suplemento Solver do Excel, que permitem facilmente abordar todas as análises necessárias à seleção de carteira de ações otimizadas. Palavras-Chave: Carteira de Ações; Diversificação; Riscos; Pesquisa Operacional.

Introdução No mundo globalizado de hoje a necessidade de tomada de decisão de maneira rápida e eficiente tem trazido a tona formas e processos que de uma forma ou outra, estariam restritos à poucos. Percebe-se que a utilização da Pesquisa Operacional é cada vez mais abrangente em ramos até então impensáveis como saúde, finanças entre outras, onde se tem mostrado excepcional no auxilio à tomada de decisão (MOREIRA, 2007).

A premissa básica da Pesquisa Operacional é o auxílio à tomada de decisão, sabendo-se que a escolha do método pode influenciar o resultado e assim modificar a decisão. Daft (2003) afirma que “a tomada de decisão organizacional é formalmente definida com processo de identificação e solução dos problemas”. Longaray & Beuren (2001) defendem que “uma decisão levada a bom termo, deve ser aquela que representa os anseios de seu decisor e das partes envolvidas”. Já Shimizu (2006) advoga que “o processo de decisão em uma empresa ou organização deve ser estruturado e resolvido de modo formal, detalhado, consistente e transparente”.

Segundo Machline et al. (1994) “muitas decisões são complexas, porque envolvem objetivos múltiplos, permitem numerosos cursos de ação, produzem resultados incertos, são baseados em dados duvidosos ou tem de ser tomadas em grupo”. Nesse aspecto é que se justifica a utilização da Pesquisa Operacional, uma vez que esta implica em uma análise detalhada dos componentes do problema, alinhando-os em uma estrutura lógica para que então, seja aplicada uma metodologia adequada ao tipo de problema, aí então, o resultado encontrado será avaliado em uma tomada de decisão.

De inúmeras decisões complexas de nosso cotidiano, uma está relacionada ao investimento de recursos. Um adágio nesse universo é que os detentores de capital sempre desejarão o maior retorno e o menor risco para qualquer tipo de investimento a ser realizado. Reportando-se ao investimento no mercado de ações, precisamente à seleção de carteira de ações, uma decisão abstrusa é decidir em quais ativos e em que proporção investir. Segundo Gitman & Madura (2003), seleção de carteiras é uma análise de como se pode investir recursos em mais de uma ação (diversificação) de forma a obter-se o maior retorno ao menor risco possível.

A partir da Teoria de Portfólio de Markowitz de 1952, o conceito de diversificação em ações ficou mais bem aplicado. Até aquele momento imaginava-se que o risco de uma carteira era oriundo da soma das médias proporcionais dos riscos de cada ativo incluído na carteira de ações. Entretanto, observou-se que quanto maior a diversificação com ativos correlacionados negativamente, menores eram os riscos apresentados pela carteira. O grande problema nessa análise, principalmente para aquela época, estava na complexidade das simulações das diferentes proporções de ações, nos cálculos de suas variâncias, covariâncias e correlações, até se atingir o menor nível de risco da carteira, o que exigia um grande esforço – O que não é problema para os dias atuais devido aos recursos computacionais de nossa era. Nesse contexto, este trabalho visa aliar os conceitos de Pesquisa Operacional à análise de seleção de carteira de ações, utilizando recursos computacionais de fácil acesso (planilha Excel) para minimização de risco segundo os preceitos estabelecidos pela Teoria das Carteiras de Markowitz. A abordagem adotada nessa pesquisa une a teoria à prática a partir do momento que busca operacionalizar os conceitos teóricos, possibilitando que mesmo os usuários pouco familiarizados com estes conceitos sejam capazes de aplicar a Pesquisa Operacional na seleção de carteiras de investimento. Por fim, através da escolha de quinze ações para compor uma carteira de ações, procurou-se mostrar que a diversificação de ativos melhora o desempenho de um investimento.

Pesquisa Operacional: história, definições, aplicações e exemplificação Conforme Moreira (2007), a origem da Pesquisa Operacional pode ser encontrada há quase 70 anos: aparentemente, o termo Pesquisa operacional foi cunhado ainda em 1938, para descrever o uso de cientistas na análise de situações militares.

No Brasil a pesquisa operacional teve início com o Primeiro Simpósio Brasileiro de Pesquisa Operacional, realizado em 1968 no ITA, em São José dos Campos, SP, sendo seguida, pela criação da SOBRAPO (sociedade Brasileira de Pesquisa Operacional), que publica o periódico científico Pesquisa Operacional há mais de 25 anos.

Resumidamente, Lachtermacher (2007), Arenales et al. (2007), Andrade (2004), definem que a Pesquisa Operacional procura determinar como melhor projetar e operar um sistema, usualmente sob condições que requerem a alocação de recursos escassos.

A nível de associações ou sociedades de classe, pode-se se distinguir diferenças entre as definições européias e americanas, no caso da EURO, esta define Pesquisa operacional como uma abordagem científica para a solução de problemas no gerenciamento de sistemas complexos. De forma sucinta, pode-se dizer que pesquisa operacional é um enfoque científico sobre tomada de decisões (ARENALES et al., 2007).

Já a americana INFORMS, define pesquisa operacional e ciências de administração como disciplinas profissionais que tratam da aplicação da tecnologia da informação para a tomada de decisão (ARENALES et al., 2007).

A aplicação de modelos matemáticos na resolução de problemas é uma característica inerente a Pesquisa Operacional, aplicando conceitos matemáticos para representar de forma visível os eventos.

Além disso, Arenales; et al. (2007) comenta que o “modelo matemático é uma representação simplificada (abstração) do problema real”, e também que “a pesquisa operacional e, em particular, a programação matemática tratam de problemas de decisão e faz uso de modelos matemáticos que procuram representar (em certo sentido, imitar) o problema real”. Segundo Lachtermacher (2007), as construções dos modelos matemáticos de Pesquisa Operacional envolvem a função objetivo, representada por:

(1)

A função objetivo tem como finalidade valorar as variáveis de forma a atender aos resultados esperados, que pode ser de maximizar determinados recursos como receita, lucratividade, etc., ou minimizar recursos como custos, tempo, distâncias, etc.

Um exemplo seria a necessidade de uma metalúrgica de encontrar a produção ótima para cada um dos três artigos que fabrica: pregos, parafusos e alfinetes, ou seja, obter o máximo de receita com os seus produtos, sabendo que pregos tem uma receita de $ 10, parafusos tem uma receita de $ 12 e o alfinetes uma receita de $ 13.

A formulação da função objetivo começará com o levantamento das variáveis de decisão, que neste caso serão as quantidades produzidas de cada produto, a serem descobertas.

• Pregos � x1 • Parafusos � x2 • Alfinetes � x3

A declaração da função objetivo se inicia com a finalidade desta, maximização ou minimização, seguida das somas das variáveis de decisão multiplicadas pela receita unitária de cada produto.

Max Z = 10x1+12x2+13x3 (2)

Pode-se propor, já que a necessidade é maximizar a receita, que se devem produzir apenas alfinetes, cuja receita por unidade é $ 13. Poderia ser assim se não houvesse as restrições de recursos, demanda, entre outras, que impediria a metalúrgica de produzir apenas este produto.

Também como parte da formulação matemática do problema, tem-se as restrições, que são limites impostos pelo problema, caracterizado pela escassez de recursos, podendo ser representado da seguinte forma:

(3) Seguindo o raciocínio do problema anterior, pode-se incluir várias restrições:

• A capacidade de produção da metalúrgica, conforme segue:

o Pregos – 15.000 unidades; o Parafusos – 20.000 unidades; o Alfinetes – 40.000 unidades;

Que podem ser representados matematicamente desta maneira: Restrições do modelo: X1 � 15.000 X2 � 20.000 X3 � 40.000 Gonçalves Jr. et al. (2002) ainda recomendam que “antes da construção de um modelo matemático deve-se responder a 4 perguntas”:

• Qual é a medida de efetividade do objetivo? Como será expressa a solução do problema.

• Quais são os fatores sob controle (variáveis controladas)? • Quais são os fatores não controlados? • Quais são as relações entre estes fatores e os objetivos?

A aplicabilidade da Pesquisa Operacional não fica restrita a um só campo de pesquisa, podem-se encontrar aplicações em: alocação de recursos como em Melo et al. (2006), gestão financeira em Adamowic et al. (2002) e em Lima & Marques (2002), análise da eficiência dos recursos humanos disponíveis apresentado em Moita (2002) e Niederauer (2002), problemas de transporte como citado em Azambuja (2002), entre outros.

Risco e Retorno Na maior parte dos investimentos, um indivíduo ou empresa faz aplicações de recursos financeiros na expectativa de um resultado futuro, esperando sempre um maior nível de retorno e um menor nível de risco (AZAMBUJA, 2002) (ROSS et al., 2000). Nesse aspecto, nenhum investimento será empreendido a menos que a taxa esperada de retorno seja suficientemente alta para compensar o investidor pelo risco percebido no investimento (BRIGHAM et al. , 2001).

O risco decorre da possibilidade de que o valor a se realizar, para taxa de retorno, difira do valor esperado (AZAMBUJA, 2002). O risco de investimento, então, está relacionado à probabilidade dos retornos efetivos serem menores do que o retorno esperado – quanto maior a chance de um retorno baixo ou negativo, mais arriscado é o investimento (BRIGHAM et al. , 2001).

Segundo Ross et al. (2000), o risco, no mercado financeiro, pode ser conceitualmente dividido em risco diversificável e risco não diversificável. O risco diversificável, também denominado de risco não-sistemático, refere-se aos riscos que afetam um pequeno número de empresas. Já o risco não diversificável (sistemático), refere-se a acontecimentos que afetam o mercado como um todo, como por exemplo, o aumento da taxa básica de juros do país, o aumento de impostos ou a queda no PIB. Esse conceito de diversificação aplica-se na formação de carteira de ações, onde é possível combinar ativos de forma a reduzir o risco final do investimento. Nesse momento, na diversificação de ativos para a redução de riscos, ressalta-se a contribuição das pesquisas de Markowitz (1952), que descobrira que a

combinação de ativos minimamente correlacionados em uma carteira de ações diminuía o risco total do investidor.

Segundo Azambuja (2002), Ross et al. (2002) e Brigham et al. (2001) uma carteira é uma combinação de ativos, onde o retorno esperado de uma carteira é simplesmente uma média ponderada dos retornos esperados dos títulos que a compõem, conforme a representação matemática a seguir.

(4) Onde é o retorno esperado da carteira de ações;

é a proporção investida em cada ação e é o retorno esperado de cada ação

Entretanto, diferente dos retornos, o risco de uma carteira , geralmente não é a média ponderada dos desvios-padrão dos ativos individuais da mesma; o desvio-padrão da carteira será menor do que a média ponderada dos �’s dos ativos (BRIGHAM et al. , 2001). A representação matemática do desvio-padrão da carteira pode ser observado na fórmula a seguir:

(5)

Onde:

= respectivamente, participação do ativo X e do ativo Y no portfólio;

, = variância dos retornos dos ativos X e Y, respectivamente;

= covariância entre os ativos X e Y

(6)

(7)

Dessa forma, o risco de uma carteira depende não somente do risco de cada elemento que a compõe e de sua participação no investimento total, mas também da forma com que seus componentes se relacionam entre si (ASSAF NETO, 2003). Conforme Brigram et al. , 2003 a tendência de duas variáveis moverem-se juntas é chamado correlação, e o coeficiente de correlação mede essa tendência.

Correlação é uma medida estatística da relação entre duas séries quaisquer de números. Os números podem representar dados de qualquer tipo, de retorno de investimento a pontuações de teste. Se duas séries se movem na mesma direção, são positivamente correlacionadas; se duas séries se movem em direções opostas, são negativamente correlacionadas (LAPPONI, 2005).

O grau de correlação é medido pelo coeficiente de correlação, que varia de +1 para correlação positivamente perfeita, a –1, para séries com correlação negativamente perfeita. Esses dois extremos são retratados na Figura 1. As séries sem correlação positivamente perfeita se movem exatamente juntas; as séries com correlação negativamente perfeita se movem em direções opostas.

Correlação positivamente Perfeita

Reto

rno

Tempo

N

M

Correlação negativamente Perfeita

Reto

rno

Tempo

N

M

Figura 1: Correlação positiva

Fonte: Gitman & madura (2003)

O conceito de correlação é essencial para desenvolver a carteira eficiente. Para reduzir o risco geral, é melhor combinar – ou acrescentar à carteira – ativo que tenha uma correlação negativa (ou positiva baixa) (ROSS et al., 2000). Segundo Gonçalves Jr. (2002), combinar ativos negativamente correlacionados pode reduzir a variabilidade geral de retornos. Mesmo que os ativos não sejam negativamente correlacionados, quanto menor for a correlação positiva entre eles, menor será o risco resultante. Além disso, existem ainda os ativos não correlacionados – não há interação entre seus retornos. Combinar ativos não correlacionados pode reduzir o risco, embora não tão efetivamente quanto combinar ativos negativamente correlacionados.

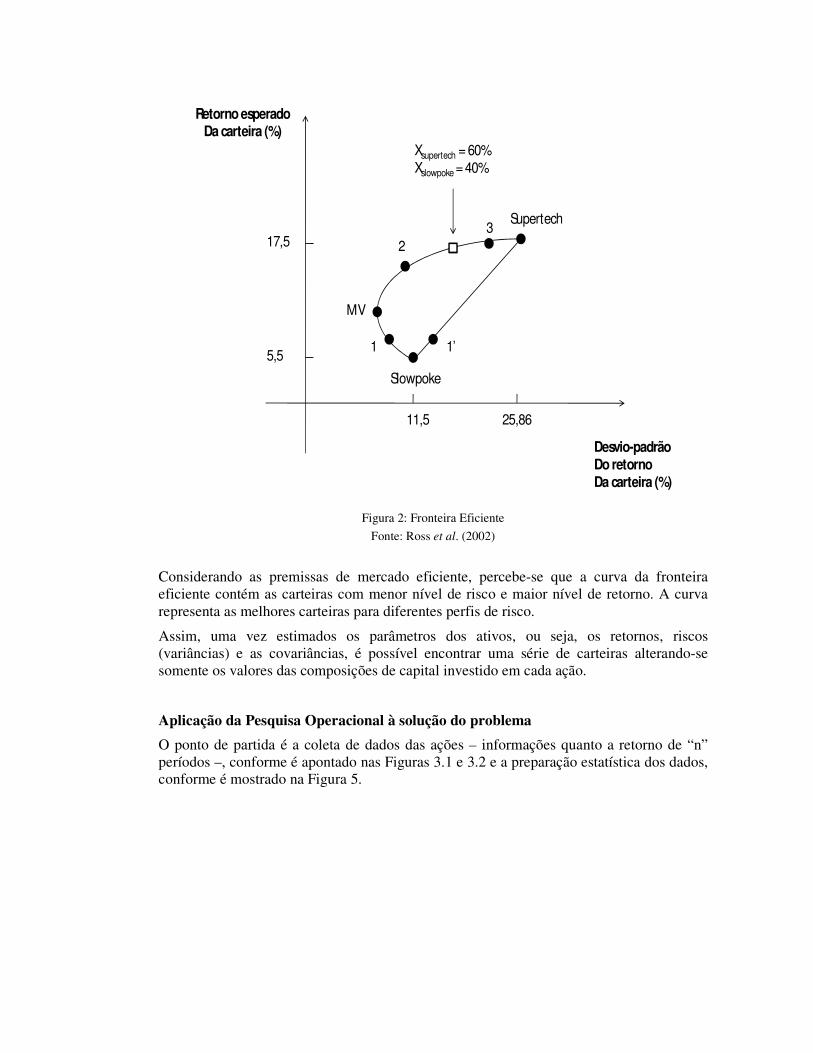

Com isso surge a idéia de “Fronteira Eficiente”, que seria a curva onde estariam focalizados todos os ativos ou carteiras que possuem a melhor relação risco – retorno, ou seja, dado um nível de retorno obtêm-se a carteira com menor nível de risco, conforme é ilustrado na combinação de duas ações (Xsupertech e Xslowpoke) na Figura 2.

Slowpoke

1’1

MV

2

Xsupertech = 60%Xslowpoke = 40%

3Supertech

11,5 25,86

5,5

17,5

Desvio-padrãoDo retornoDa carteira (%)

Retorno esperadoDa carteira (%)

Figura 2: Fronteira Eficiente

Fonte: Ross et al. (2002)

Considerando as premissas de mercado eficiente, percebe-se que a curva da fronteira eficiente contém as carteiras com menor nível de risco e maior nível de retorno. A curva representa as melhores carteiras para diferentes perfis de risco.

Assim, uma vez estimados os parâmetros dos ativos, ou seja, os retornos, riscos (variâncias) e as covariâncias, é possível encontrar uma série de carteiras alterando-se somente os valores das composições de capital investido em cada ação.

Aplicação da Pesquisa Operacional à solução do problema O ponto de partida é a coleta de dados das ações – informações quanto a retorno de “n” períodos –, conforme é apontado nas Figuras 3.1 e 3.2 e a preparação estatística dos dados, conforme é mostrado na Figura 5.

������ ����������� ��

������ ���� ������� ��

� ��� ��� ���� ��

��� �� ���������� ��

�������� ��������������������� �������� ��������������������� �������� ��������������������� �������� ���������������������

�� �� �� ��

������� ��!�� �"#�$ ������� ��

!�� �"#�$ ������� ��

!�� �"#�$ ������� ��

!�� �"#�$

��%��� &'() *� ��� ��%��� &'() *� ��� ��%��� &'() *� ��� ��%��� &'() *� ���

������� ��� ������ ������� ����� � ��� ������� ������ ������ ������� ���� �� ��

�� ���� ����� ������ �� ���� ������ ������ �� ���� ������ ������ �� ���� ����� ����

������� ������ ������� ������� ������ ������ ������� ����� ����� ������� ����� ������

������ ���� ������� ������ ����� ������ ������ ������ ������ ������ �� � ����

������� ���� ������ ������� ������ ���� ������� � �� ��� �� ������� ������ ��� �

������� ���� � ������ ������� � ���� ���� ������� ������ ���� ������� �� �� ��� �

�������� ������ � ��� �������� � ��� � ���� �������� ����� ������ �������� ����� �����

������� ����� ����� ������� �� �� ����� ������� ������ ������ ������� �� � �����

�������� ������ ���� �� �������� ���� ���� �������� ��� �� ����� �������� ��� �����

������� ������ ������ ������� �� � ������ ������� ����� ����� ������� ����� �����

�������� � ���� ������� �������� ���� � ����� �������� ������ ���� �������� ������ �����

������� ��� � ��� ��� ������� ���� � ������� ������� ������ ������ ������� ������ �� ���

������� ���� � �� ������� ��� �� �� ������� ����� �� ������� �� � ��

�

� ���� +�,����-��* �� ������ .�������� �� ������ .����� �� � ��� /�0��1��� �� ���

�������� ��������������������� �������� ��������������������� �������� ��������������������� �������� ���������������������

�� �� �� ��

������� ��!�� �"#�

$ ������� �� !��2� � ������� �� !��2� � ������� �� !��2� ���%��� &'() *� ��� ��%��� &'() &$) ��%��� &'() &$) ��%��� &'() &$)

������� ��� ����� ������� ����� ���� ������� ������ ������ ������� ������� ����

�� ���� �� �� ������ �� ���� ������ ����� �� ���� ������ ���� �� ���� ��� �� ����

������� ����� ����� ������� � ��� � ���� ������� ������ ������ ������� ������� � ���

������ ����� ����� ������ ������ ������ ������ � ���� ����� ������ ��� �� �����

������� ����� ����� ������� ������ ����� ������� ����� ����� ������� ������ �����

������� ����� ����� ������� ��� �� �� �� ������� ����� ������ ������� ������� �����

�������� ����� ����� �������� ������ ����� �������� ��� �� ������� �������� � ���� ����

������� ��� � ���� ������� ��� � ������ ������� ���� ������ ������� ����� ����

�������� ����� ����� �������� ������ � ���� �������� ������ ������ �������� ������ �����

������� ��� �� ��� �� ������� ����� ����� ������� ������ ������ ������� ����� �� �

�������� ������ ����� �������� ���� ������ �������� ������ �� �� �������� ����� ���

������� ����� ����� ������� �� � ��� �� ������� � ���� ����� ������� ������ �����

������� ������ �� ������� ������ �� ������� � ���� �� ������� ���� �

�

Figura 3.1: Dados de entrada referente a retorno de ações de 12 meses

������ ����,���� ��

��� �� 3�,��� �-��* ��

�� �� 4� � ���1 ��

� ���� !���' ������1��

��

�������� ��������������������� �������� ��������������������� �������� ��������������������� �������� ���������������������

�� �� �� ��

������� �� !��2� � ������� �� !��2� � ������� ��!�� �"#�

$ ������� ��!�� �"#�

$

��%��� &'() &$) ��%��� &'() &$) ��%��� &'() *� ��� ��%��� &'() *� ���

������� ����� ������� ������� ������ ��� �� ������� ���� �� ����� ������� ������ ������

�� ���� ����� ������ �� ���� ������ ���� �� ���� ������ ����� �� ���� ������ �����

������� ����� �������� ������� ������ ������ ������� �� �� ����� ������� ���� � ������

������ ��� � ������ ������ ��� �� ����� ������ � ���� ����� ������ ��� �� �����

������� ������ ������ ������� � ��� ������ ������� ������ ������ ������� � ���� ������

������� ���� ������ ������� ����� ����� ������� ����� ����� ������� ���� �����

�������� ����� ������ �������� ����� ����� �������� ����� ������ �������� ����� ��� ��

������� ������ ������� ������� ���� � ������ ������� � ���� ����� ������� ������ ������

�������� ���� ������� �������� ����� ������ �������� ������ � � �� �������� ����� ������

������� ����� ���� ������� ������ ������ ������� ����� ������ ������� ����� �����

�������� ����� �� �� �������� ������ ����� �������� � ��� ���� �������� ��� ����

������� ��� ������ ������� ������ ������� ������� � ���� ����� ������� ���� ������

������� ����� �� ������� ���� �� ������� ����� �� ������� ���� ��

��� �� !���� �� �� ���� ! 5��4���� �� ���� 1���5� ��

�������� ��������������������� �������� ��������������������� �������� ���������������������

�� �� ��

������� ��!�� �"#�

$ ������� ��!�� �"#�

$ ������� ��!�� �"#�

$ ��%��� &'() *� ��� ��%��� &'() *� ��� ��%��� &'() *� ���

������� ����� ����� ������� ������ ����� ������� ������� �����

�� ���� ������ �� �� �� ���� ����� ����� �� ���� ������ �� ������

������� ������ ������ ������� ���� ����� ������� �������� ������

������ ������ ������ ������ ���� ����� ������ ��������� �����

������� ����� ���� ������� ����� ������ ������� ��� ���� �� ��

������� ����� �� �� ������� ��� � ����� ������� ������� �����

�������� ������ �� �� �������� ������ ����� �������� � ����� ��� ��

������� ������ ������ ������� ������ ����� ������� ������ �����

�������� ������ ���� �������� ����� ������ �������� ������ �����

������� ���� ����� ������� ������ ����� ������� ������� � ����

�������� ����� ��� �� �������� ������ ����� �������� ����� � ����

������� ������ ����� ������� ������ ������ ������� ������� �����

������� ����� �� ������� �� �� �� ������� � ����� ��

�

Figura 3.2: Dados de entrada referente a retorno de ações de 12 meses

Figura 4: Tratamento estatístico das informações coletadas das quinze ações

Segundo Lapponi (2005), com três ativos já é possível formar muitas carteiras mudando a proporção dos ativos selecionados. Para a presente pesquisa adotou-se a possibilidade de escolha de quinze ações para composição de uma carteira eficiente (conforme dados coletados ilustrados nas Figuras 3.1 e 3.2). Essa quantidade é justificada ao observar-se a Figura 5, onde se constata que para 15 ativos a maior parte do risco não-sistemático é diluída.

10

19,2

49,2

Número de ativosna carteira(%)

Desvio-padrãoanual médio (%)

23,9

3020 1.000401

Risco diversificável (não-sistemático)

Risco não-diversificável (sistemático)

Figura 5: Diversificação de Ativos

Fonte: Ross et al. (2000)

Além disso, para quinze ações a possibilidade de diversificação de ativos é bastante ampla. Entretanto, à medida que se inclui uma nova ação, mais cálculos são necessários, principalmente quanto à correlação entre os ativos, conforme pode ser observado na Figura 2, onde se apresenta o registro das medidas estatísticas dos ativos. Dessas carteiras, sem dúvida, o investidor escolherá a carteira com menor risco ou variância mínima. De outra maneira, a carteira de variância mínima é a carteira com a menor variância de todas as carteiras possíveis que podem ser formadas com os ativos sem especificar antecipadamente o retorno da carteira. Em virtude da dificuldade de passar para o papel a função objetivo de minimização de variância (risco) para 15 ativos, exemplificamos essa função para a formação de uma carteira com três ativos, conforme segue:

(8) Sujeita à restrição , sendo a proporção do investimento no ativo i. Apesar do exemplo acima apresentar a minimização do risco e a restrição para uma carteira de três ações, ressalta-se que para a presente pesquisa formula-se, através da planilha Excel, a função objetivo e as restrições para quinze ações, de forma a maximizar a relação entre Retorno Esperado e Risco, conforme elucidado no tópico subseqüente.

Formação de uma carteira eficiente de ações através do comando Solver do Excel O comando Solver do Excel é uma ferramenta de otimização muito prática na análise e na formação de carteiras (LAPPONI, 2005). Assim, a Figura 8 ilustra sua utilização através da planilha construída para a otimização de seleção de uma carteira de até 15 ações. A célula T25 dessa planilha registra a fórmula = SOMA (C5:C19) correspondente à restrição da minimização que sempre deverá retornar o valor 1, pois a soma das porcentagens do investimento em cada ativo tem de ser igual a 100%. Para obter a proporção do investimento nos quinze ativos que formam a carteira de variância mínima e retorno máximo, ou seja, a maximização da relação entre Retorno Esperado e Risco, procede-se como segue:

• Posiciona-se o cursor da planilha na célula E27 e depois no menu Ferramentas escolhe-se Solver;

• Na caixa de diálogo Parâmetros do Solver da Figura 6: o Ao selecionar a célula E27, esse endereço aparecerá na caixa definir célula

de destino; o Seleciona-se o botão de opção Máx; o No quadro Células variáveis registra-se o intervalo das células dos pesos dos

ativos C5:C19; o No quadro Submeter às restrições, pressiona-se o botão Adicionar. Na caixa

de diálogo Adicionar restrição, registra-se a restrição mostrada na Figura 6.

Figura 6: Caixa de diálogo parâmetros do Solver

Depois de pressionar o botão Resolver, o comando Solver registra os resultados no intervalo C5:C19 da Figura 8, e apresenta a caixa de diálogo da Figura 6, onde é registrado que o Solver encontrou uma solução. Todas as restrições e condições otimizadas foram atendidas. Pressionando o botão OK, os resultados são registrados no intervalo C5:C19 como mostra a Figura 8.

Figura 7: Resultados do Solver

Portanto, para formar uma carteira de investimento com variância mínima e retorno máximo, o investimento deverá ser alocado nas seguintes proporções e ativos: 7,04% do capital disponível na Duratex, 48,94% na Embraer, 6,22% na Vale do Rio Doce, 9,22% na Votorantin Celulose e Papel, 27,97% na VIVAX, sendo a soma dessas proporções igual a

100% com o desvio-padrão da carteira de 2,94% e um retorno esperado de 3,11%. Verifique que o risco da carteira é menor que todos os riscos individuais das ações que compõem a carteira e, nem por isso, o retorno é o menor. Muito pelo contrário, o retorno esperado da carteira é o sétimo maior de uma população de quinze ativos analisados.

Figura 8: Seleção de carteira de ações através de planilhas eletrônicas

Conclusão Duplicando problemas reais em modelos matemáticos, pode-se analisar soluções que atendam aos nossos interesses ou anseios, outro sim, pode-se fazer experimentações no que se refere às variáveis existentes ou propor novas variáveis que ainda não fazem parte do contexto, flexibilizando as respostas envolvidas nos processos. Tal flexibilização faz com que a Pesquisa Operacional se torne uma ferramenta de extrema utilidade na solução de problemas.

Como pôde ser observada no decorrer da presente pesquisa, a aplicação da Pesquisa Operacional na seleção de carteiras pode ser realizada de maneira relativamente fácil. Com a utilização de planilha eletrônica com recursos de otimização (Solver), o resultado para uma carteira otimizada é facilmente encontrado. Dessa forma, os resultados apresentados nessa pesquisa mostram a eficiência da diversificação de ativos através de ferramentas de otimização de fácil acesso, a exemplo do Excel. Deve-se ressaltar, entretanto, que o desempenho atingido no período não garante o desempenho futuro dos ativos, e portanto não se deve restringir o processo de tomada de decisão à otimização de carteiras. É bastante razoável essa afirmação, uma vez que o desempenho de um ativo está ligado a diversos fatores que não só o comportamento passado, dado o dinamismo do mercado em geral.

Referências Bibliográficas ARENALES, Marcos; et al. Pesquisa operacional. Rio de Janeiro: Elsevier, 2007 ASSAF NETO, Alexandre. Mercado financeiro. 5. Ed. São Paulo: Atlas, 2003 AZAMBUJA, Ana Maria V. Análise de eficiência na gestão do transporte urbano por ônibus em municípios brasileiros. 2002. 410f. Tese (Doutorado em engenharia) – Universidade Federal de Santa Catarina, Florianópolis, 2002. BRIGHAM, Eugene F, GAPENSKI, Louis C, EHRTARDT, Michael C. Administração financeira:teoria e prática. Tradução Alexandre Loureiro Guimarães Alcântara, José Nicolas Albuja Salazar; revisão técnica José Carlos Guimarães Alcântara. São Paulo: Atlas, 2001. DAFT, Richard L. Organizações: teorias e projetos. Tradução : Cid Knipel Moreira; revisão técnica: Reinaldo O. Silva. São Paulo: Pioneira Thomson Learning, 2003. GONÇALVES JR, Cléber; PAMPLONA, Édson de O; MONTEVECHI, José A. B. Seleção de carteiras através do modelo de Markowitz para pequenos investidores (com o uso de planilhas eletrônicas). In SIMPEP 9. 2002, Bauru, 2002. LACHTERMACHER, Gerson. Pesquisa operacional na tomada de decisões: modelagem em Excel. Rio de Janeiro: Elsevier, 2007. LIMA, José D; MARQUES, Jair M. A análise econômico-financeira de empresas sob a ótica da estatística multivariada. In ENEGEP 22.2002, Curitiba. Anais.. 1CD ROM LAPPONI, Juan C. Estatística usando Excel. Rio de Janeiro: Elsevier, 2005

LONGARAY, André A; BEUREN, Ilse M. Decisões organizacionais: as perspectivas qualitativa, quantitativa e a abordagem multicritérios. ENEGEP, 21., 2001, Salvador, Anais.. 1 CD ROM MACHLINE, Claude et al. Manual de administração da produção. 8 ed. Rio de Janeiro: Editora FGV, 1994. MOITA, Márcia H. V. Um modelo para avaliação da eficiência técnica de professores universitários utilizando DEA: o caso dos professores da área de engenharias. 2002. 170f. Tese (Doutorado em engenharia) – Universidade Federal de Santa Catarina, Florianópolis, 2002. MOREIRA, Daniel A. Pesquisa operacional: curso introdutório. São Paulo: Thomson Learning, 2007. NIEDERAUER, Carlos A. P. Ethos: um modelo para medir a produtividade relativa de pesquisadores baseado na análise por envoltória de dados. 2002. 159f. Tese (Doutorado em engenharia) – Universidade Federal de Santa Catarina, Florianópolis, 2002. ROSS, Stephen A; WESTERFIELD, Randolph W. JORDAN, Bradford D. Princípios de administração Financeira. Tradução Andrea Maria Accioly Fonseca Minardi; revisão técnica Antonio Zoratto Sanvicente. 2. Ed. São Paulo: Atlas, 2000. ROSS, Stephen A; WESTERFIELD, Randolph W. JAFFE, Jeffrey F. Administração Financeira. Tradução Antonio Zoratto Sanvicente. 2. Ed. São Paulo: Atlas, 2002. SHIMIZU, T. Decisão nas organizações. 2. ed. São Paulo: Atlas, 2006.