mÉtodos de rateio de segurança •É a quantia das vendas que excede o ponto de equilíbrio. logo,...

TRANSCRIPT

MARGEM DE SEGURANÇA GRAU DE ALAVANCAGEM

Prof. Caroline Camera

Margem de Segurança

• É a quantia das vendas que excede o ponto de equilíbrio. Logo, mesmo que as vendas caiam, se mantiver dentro do percentual seguro, a empresa não terá prejuízo.

• O ponto de equilíbrio comumente tomado como referência é o Ponto de Equilíbrio Contábil.

• A margem de segurança poderá ser determinada em quantidade, valor ou percentual.

Margem de Segurança em Quantidade

MS QT= (Quantidade Total (-) Quantidade no Ponto de Equilíbrio)

Custo e Despesa Variável: R$ 2,50 unidade Custo e Despesa Fixa: R$ 2.000,00 mês Preço de Venda: R$ 5,00 unidade Quantidade vendida no mês: 1.000 unidades Margem de Segurança em Qtidade? Resultado: 200 unidades

Significa que se houver redução de quantidade vendida até este montante, a empresa ainda estará no ponto de equilíbrio.

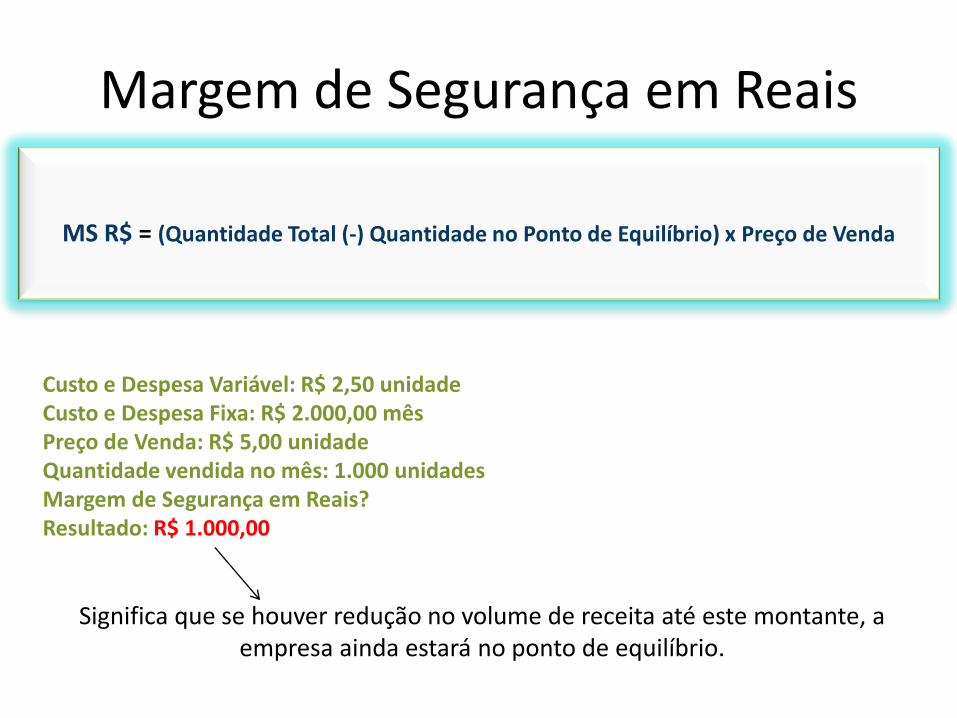

Margem de Segurança em Reais

MS R$ = (Quantidade Total (-) Quantidade no Ponto de Equilíbrio) x Preço de Venda

Custo e Despesa Variável: R$ 2,50 unidade Custo e Despesa Fixa: R$ 2.000,00 mês Preço de Venda: R$ 5,00 unidade Quantidade vendida no mês: 1.000 unidades Margem de Segurança em Reais? Resultado: R$ 1.000,00

Significa que se houver redução no volume de receita até este montante, a empresa ainda estará no ponto de equilíbrio.

Ressalvas sobre a Redução das Receitas

O fato de a conclusão de que se houver redução no volume de dinheiro até o resultado encontrado no exercício anterior, R$ 1.000,00, a empresa ainda estará no ponto de equilíbrio, NÃO SIGNIFICA QUE POSSA SER DADO DESCONTO, OU SEJA, VENDER A MESMA QUANTIDADE ATUAL A UM PREÇO MENOR, POIS SE ISTO OCORRER IRÁ REGISTRAR PREJUÍZO.

O que pode ser feito é deixar de vender as quantidades que ultrapassem o montante de receita do ponto de equilíbrio.

Margem de Segurança em Reais

Margem de Segurança Base para Descontos

MS R$= (Quantidade Total (-) Quantidade no Ponto de Equilíbrio) X MCunit

Custo e Despesa Variável: R$ 2,50 unidade Custo e Despesa Fixa: R$ 2.000,00 mês Preço de Venda: R$ 5,00 unidade Quantidade vendida no mês: 1.000 unidades Margem de Segurança p/ Desconto? Resultado: R$ 500,00

SIGNIFICA QUE PODERÁ SER DADO DESCONTO, REDUZINDO O MONTANTE DE RECEITA GERADO PELA EMPRESA, VENDENDO AS MESMAS QUANTIDADES

ATUAIS, QUE NÃO INCORRERÁ EM PREJUÍZO.

Margem de Segurança em %

MS % = Receitas Totais (-) Receitas no Ponto de Equilíbrio x 100

Receitas Atuais

•

Custo e Despesa Variável: R$ 2,50 unidade Custo e Despesa Fixa: R$ 2.000,00 mês Preço de Venda: R$ 5,00 unidade Quantidade vendida no mês: 1.000 unidades Margem de Segurança em %? Resultado: 20%

Significa quanto % podem das vendas podem ser reduzidas sem que a empresa apresente resultado negativo

Fixação

Empresa fabricante de bicicletas “TOMBOCERTO”, produz e vende anualmente 700 unidades, e seus administradores desejam saber, quanto podem dar de descontos em suas vendas, sem incorrer em prejuízo. Sabendo que Custo Variável Unitário R$ 70,00; Custos + Despesas Fixas R$ 30.000,00; Receita Unitária R$ 126,00. PEDE-SE:

Determinar margem de segurança em quantidade, valor, base para descontos e percentual.

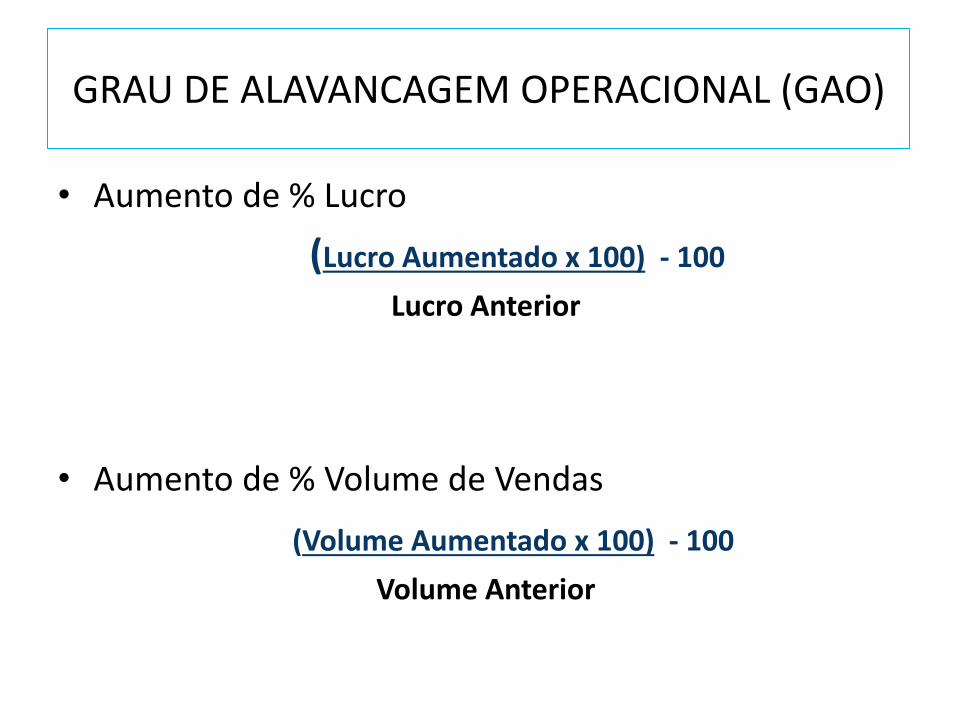

GRAU DE ALAVANCAGEM OPERACIONAL (GAO)

• É o índice que relaciona o aumento percentual nos lucros com o aumento percentual na quantidade vendida em um determinado nível de atividade.

GAO = Percentual de acréscimo no Lucro

Percentual de acréscimo no volume

• O GAO representa quanto a empresa terá de aumento no lucro para cada 1% de aumento na quantidade vendida (ou no volume).

• Aumento de % Lucro

(Lucro Aumentado x 100) - 100

Lucro Anterior

• Aumento de % Volume de Vendas

(Volume Aumentado x 100) - 100

Volume Anterior

GRAU DE ALAVANCAGEM OPERACIONAL (GAO)

Custo e Despesa Variável: R$ 2,50 unidade

Custo e Despesa Fixa: R$ 2.000,00 mês

Preço de Venda: R$ 5,00 unidade

Quantidade vendida no mês: 1.000 unidades

Quantidade após aumento: 2.000 unidades

GAO?

Resultado:

GRAU DE ALAVANCAGEM OPERACIONAL (GAO)

Fixação • A empresa “COPU’s” apresenta seus gastos e quantidade vendida no

período e deseja aumentar 10% em suas quantidades vendidas, e quer saber qual será sua alavancagem operacional, uma vez que a quantidade vendida atualmente são 50.000 unidades a um preço de venda unitário de R$ 6,00; Custo Variável Unitário de R$ 3,00; Despesas Fixas R$ 90.000,00.

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

ANTES DEPOIS

QUANTIDADE

RECEITA

CUSTOS VARIÁVEIS

MARGEM CONTRIBUIÇÃO

CUSTOS FIXOS

RESULTADO

PERCENTUAL DE AUMENTO NO LUCRO

PERCENTUAL DE AUMENTO NA QUANTIDADE

REFERÊNCIAS

• CREPALDI, Silvio Aparecido. Curso Básico de Contabilidade de Custos. 4ª Ed. São Paulo: Atlas, 2009.