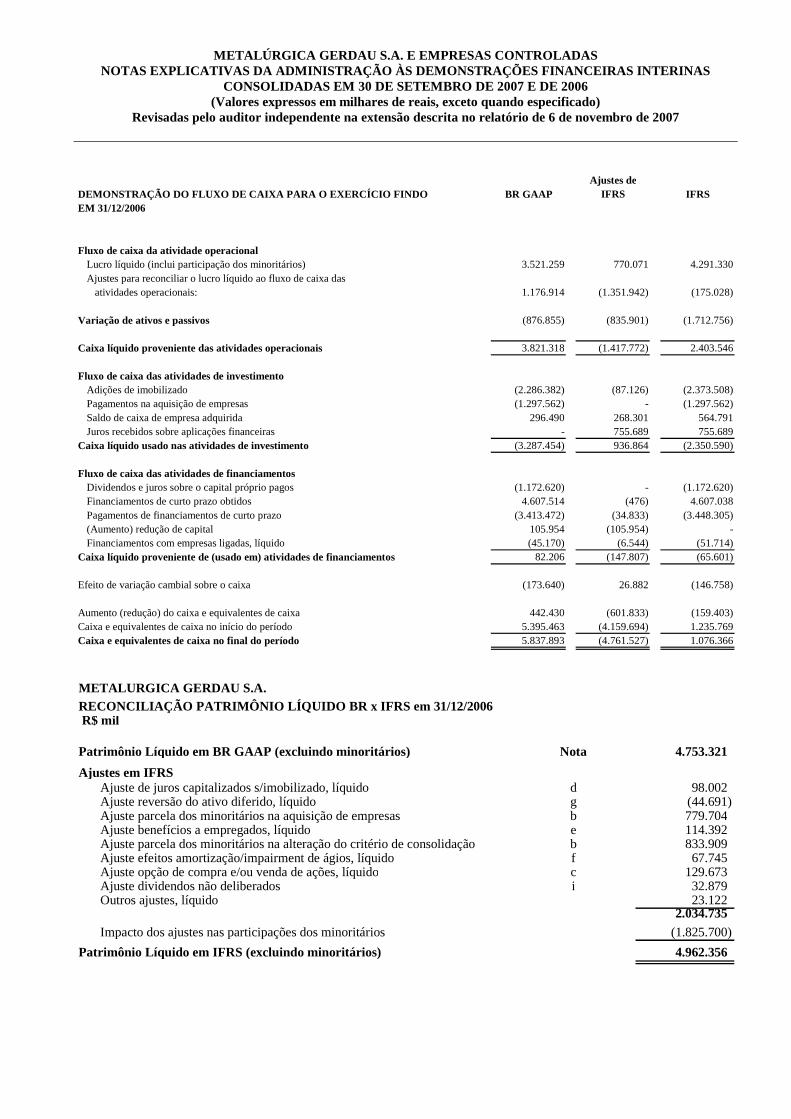

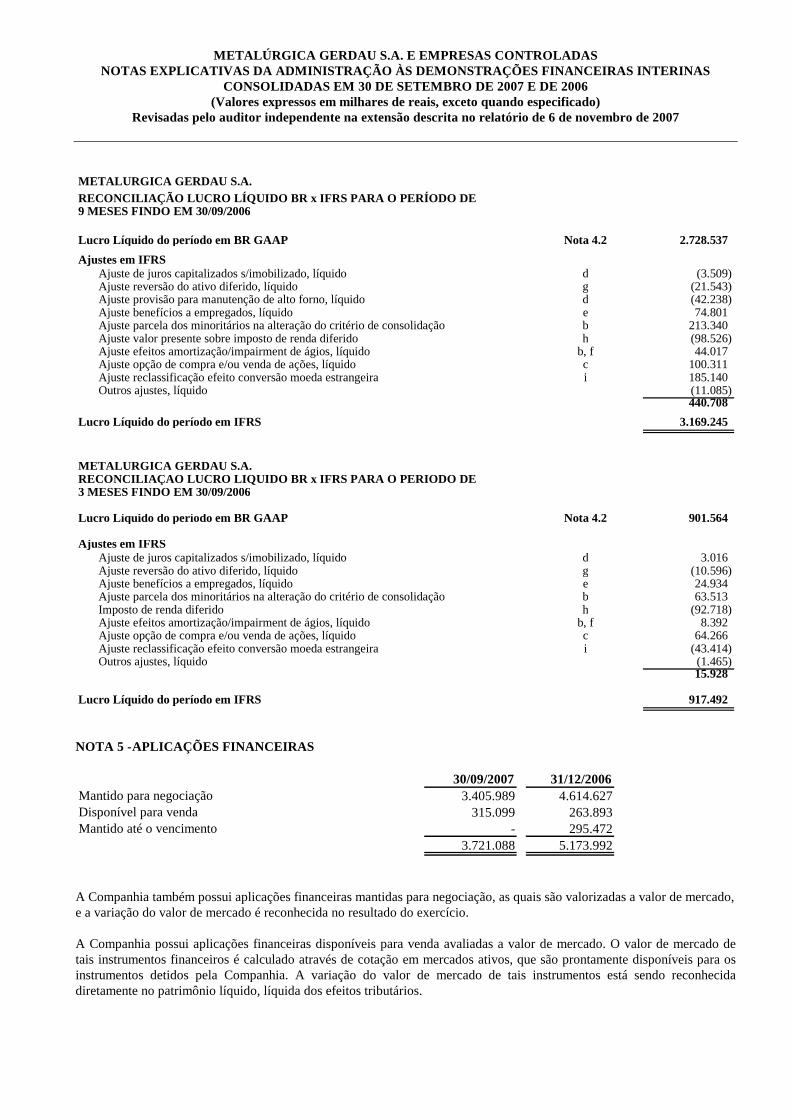

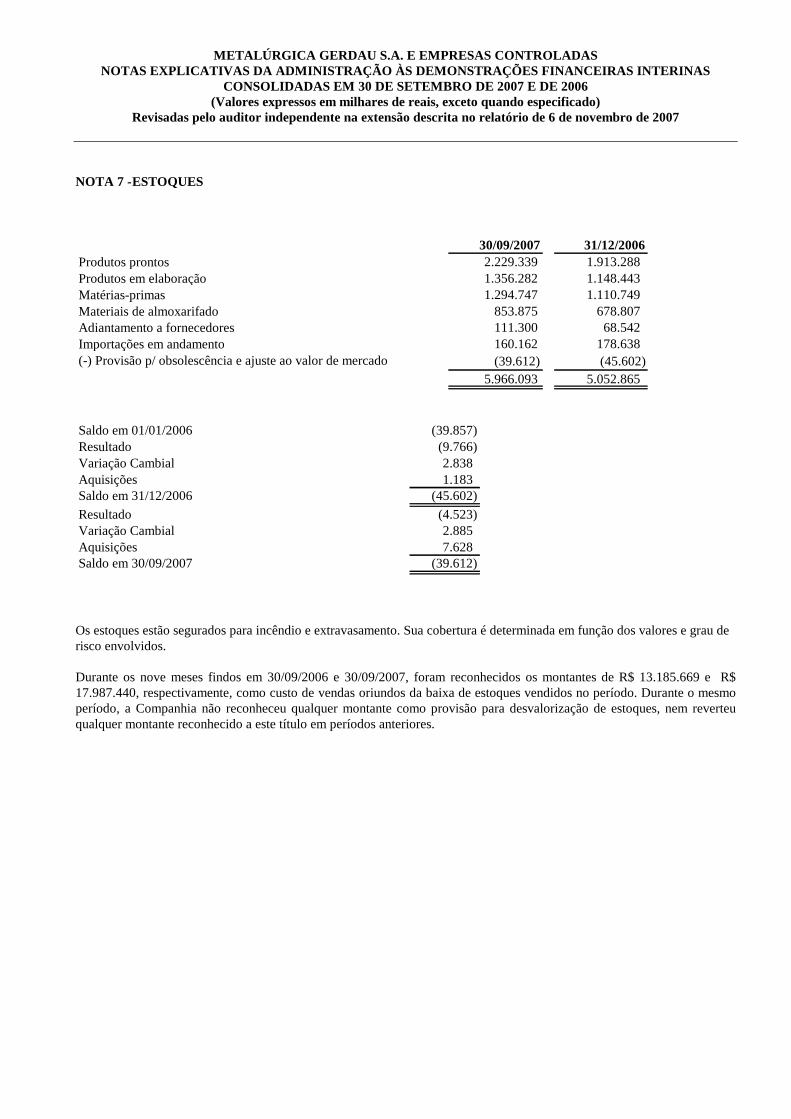

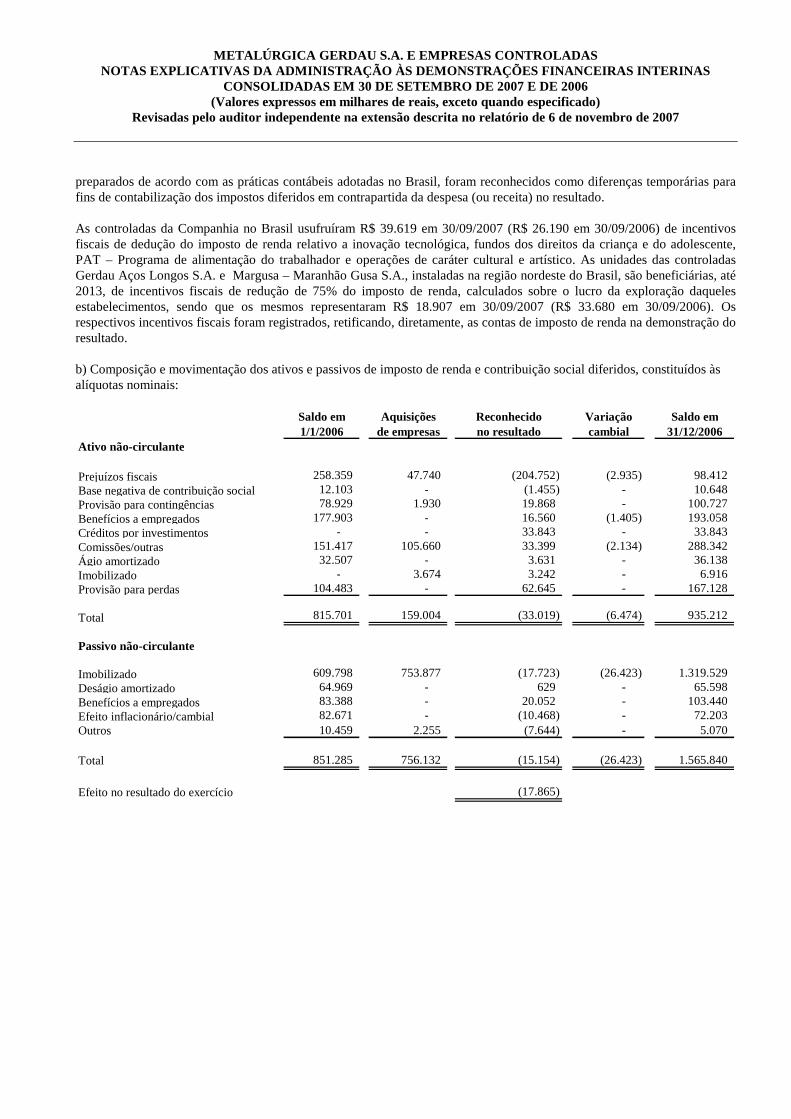

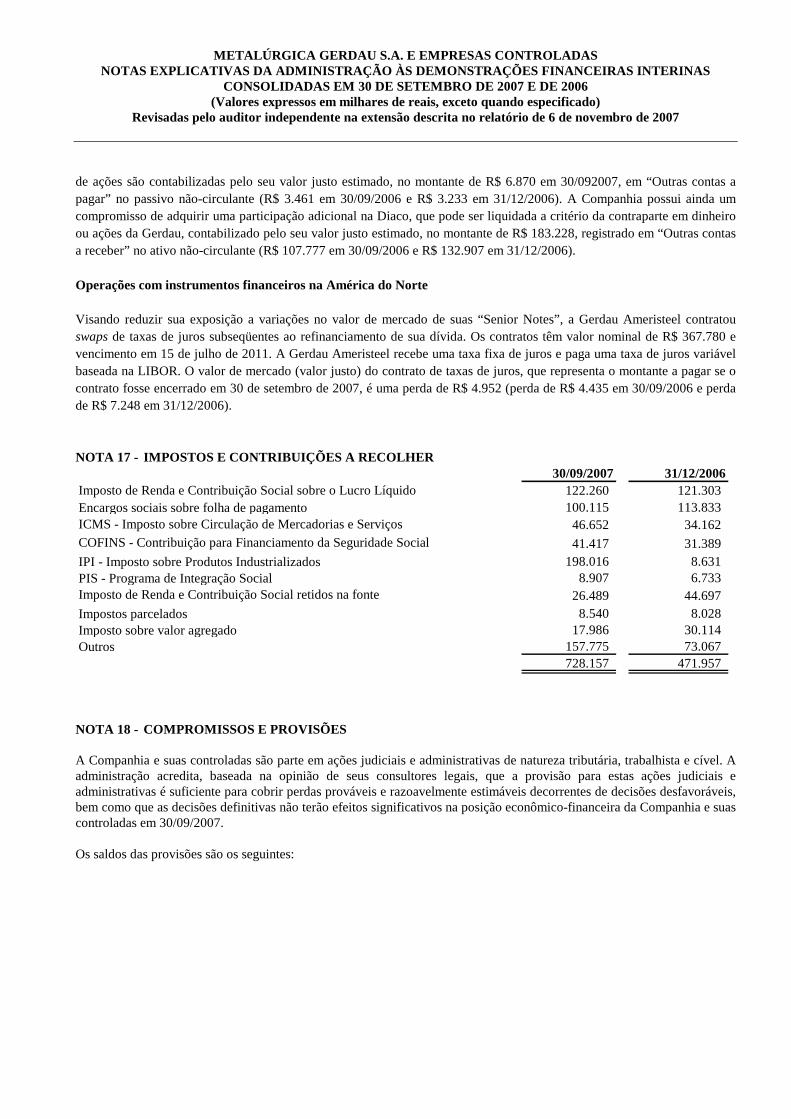

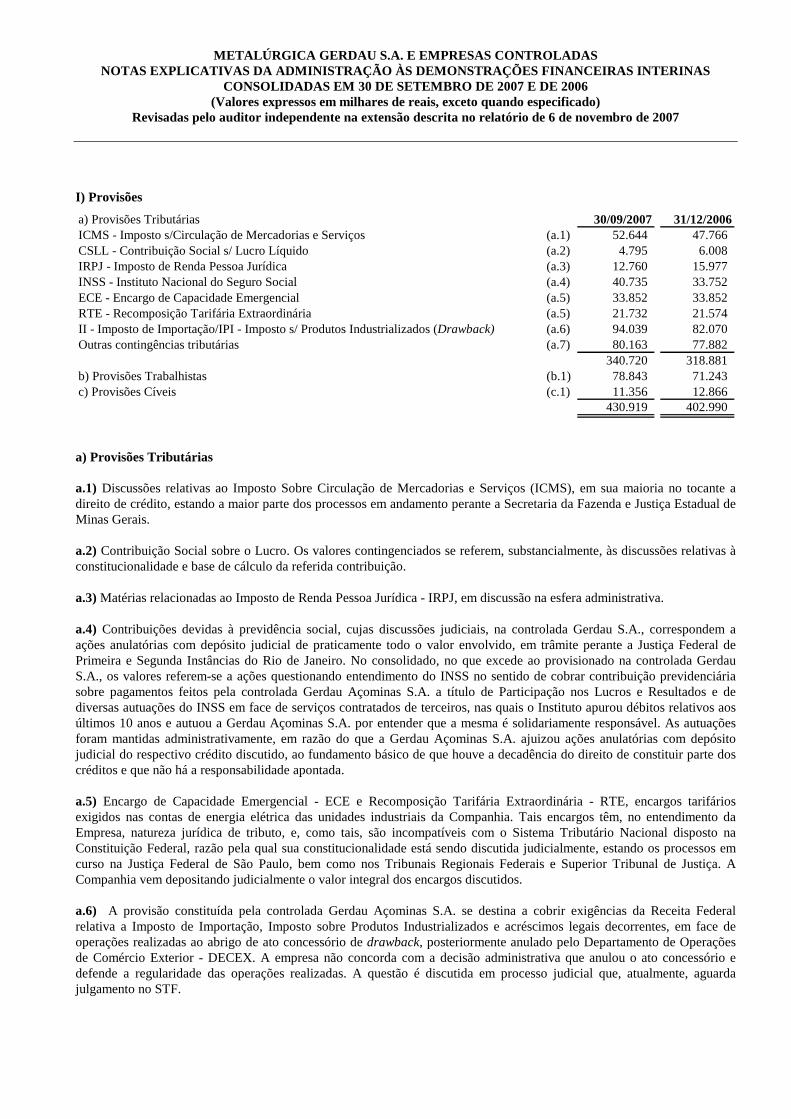

metalÚrgica gerdau s.a. e empresas controladas · em 30 de setembro de 2006 e do fluxo de caixa,...

TRANSCRIPT

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS

DEMONSTRAÇÕES FINANCEIRAS INTERINAS CONSOLIDADAS

EM 30 DE SETEMBRO DE 2007 E DE 2006

Elaboradas em conformidade com o padrão contábil internacional estabelecido pelo International

Accounting Standards Board – IASB (conhecidos como International Financial Reporting

Standards – IFRS) e consubstanciado na instrução CVM nº 457, de 13 de julho de 2007.

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE REVISÃO ESPECIAL Aos Acionistas e Administradores da Metalúrgica Gerdau S.A. Porto Alegre – RS

1. Efetuamos uma revisão especial das Demonstrações Financeiras Interinas Consolidadas da Metalúrgica Gerdau S.A. e Controladas (“Companhia”) referentes ao trimestre e período de nove meses findos em 30 de setembro de 2007, elaboradas de acordo com o padrão contábil internacional emitido pelo International Accounting Standards Board – IASB e sob a responsabilidade da Administração da Companhia, compreendendo o balanço patrimonial consolidado levantado em 30 de setembro de 2007; as demonstrações consolidadas do resultado referentes ao trimestre e período de nove meses findos em 30 de setembro de 2007; as demonstrações consolidadas da mutação do patrimônio líquido e do fluxo de caixa, referentes ao período de nove meses findo em 30 de setembro de 2007 e as respectivas notas explicativas e relatório de desempenho.

2. Nossa revisão foi efetuada de acordo com as normas específicas estabelecidas pelo IBRACON – Instituto dos Auditores Independentes do Brasil, em conjunto com o Conselho Federal de Contabilidade, e consistiu, principalmente, de: (a) indagação e discussão com os administradores responsáveis pelas áreas contábil, financeira e operacional da Companhia, quanto aos principais critérios adotados na elaboração das Demonstrações Financeiras Interinas Consolidadas; e (b) revisão das informações e dos eventos subseqüentes que tenham ou possam vir a ter efeitos relevantes sobre a situação financeira e as operações da Companhia.

3. Baseados em nossa revisão especial, não temos conhecimento de nenhuma modificação relevante que deva ser feita nas Demonstrações Financeiras Interinas Consolidadas acima referidas para que estas estejam adequadamente apresentadas, em todos os seus aspectos relevantes, de acordo com o padrão contábil internacional emitido pelo International Accounting Standards Board – IASB.

4. As práticas contábeis adotadas no Brasil diferem, em certos aspectos significativos, das normas de acordo com o padrão contábil internacional emitido pelo International Accounting Standards Board – IASB. As informações relacionadas à natureza e ao efeito dessas diferenças estão apresentadas na Nota 29 às demonstrações financeiras interinas consolidadas.

5. O balanço patrimonial consolidado referente ao exercício findo em 31 de dezembro de 2006 e as demonstrações consolidadas do resultado referentes ao trimestre e período de nove meses findos em 30 de setembro de 2006 e do fluxo de caixa, referente ao período de nove meses findo em 30 de setembro de 2006, preparados de acordo com o padrão contábil internacional emitido pelo International Accounting Standards Board – IASB, foram auditado e revisadas, respectivamente, por outros auditores independentes, que emitiram parecer de auditoria e relatório de revisão limitada, sem ressalvas, respectivamente, datados de 6 de novembro de 2007.

Porto Alegre, 6 de novembro de 2007. DELOITTE TOUCHE TOHMATSU Fernando Carrasco Auditores Independentes Contador CRC nº. 2SP 011.609/O-8/F/RS CRC nº. 1SP 157.760/T/RS

BALANÇOS PATRIMONIAIS CONSOLIDADOS R$ mil

Nota 30/09/2007* 31/12/2006ATIVO CIRCULANTE

Caixa e equivalentes de caixa 1.247.970 1.076.366Aplicações financeiras Títulos para negociação 5 3.405.989 4.614.627 Títulos disponíveis para venda 5 315.099 263.893 Títulos mantidos até o vencimento 5 - 295.472Contas a receber de clientes 6 3.551.915 2.872.123Estoques 7 5.966.093 5.052.865Créditos tributários 8 552.441 549.571Pagamentos antecipados 109.356 84.014Ganhos não realizados com derivativos 16 1.146 5.687Outras contas a receber 402.857 347.129

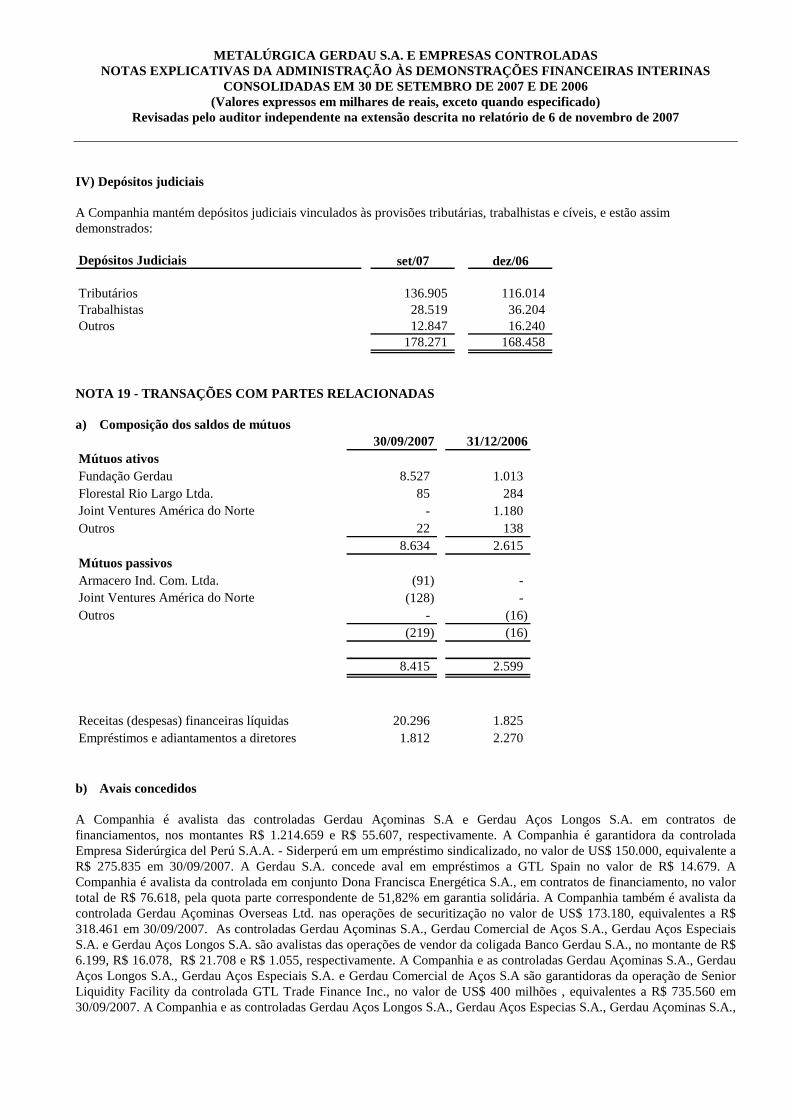

15.552.866 15.161.747

ATIVO NÃO CIRCULANTECréditos tributários 8 504.178 469.509Imposto de renda/contribuição social diferidos 9 1.036.991 935.212Ganhos não realizados com derivativos 16 5.478 14.160Pagamentos antecipados 124.663 56.570Depósitos judiciais 18 178.271 168.458Outras contas a receber 365.036 309.370Gastos antecipados com plano de pensão 20 322.086 318.563Investimentos avaliados por equivalência patrimonial 11 618.164 450.080Outros investimentos 11 45.514 32.089Ágios 12 5.923.866 516.687Intangível 13 1.112.706 45.381Imobilizado 10 15.543.704 13.374.832

25.780.657 16.690.911

TOTAL DO ATIVO 41.333.523 31.852.658

As notas explicativas da administração são parte integrante das Demonstrações Contábeis.* Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007.

BALANÇOS PATRIMONIAIS CONSOLIDADOS R$ mil

30/09/2007* 31/12/2006PASSIVO CIRCULANTE

Fornecedores 2.643.650 2.414.160Empréstimos e financiamentos 14 4.293.277 2.328.221Debêntures 15 2.385 2.932Impostos e contribuições sociais a recolher 17 728.157 471.957Salários a pagar 546.614 380.730Dividendos a pagar - 231.401Perdas não realizadas com derivativos 16 1.368 2.690Outras contas a pagar 486.010 476.567

8.701.461 6.308.658

PASSIVO NÃO CIRCULANTEEmpréstimos e financiamentos 14 11.126.298 6.700.524Debêntures 15 910.968 786.596Imposto de renda/contribuição social diferidos 9 2.364.420 1.565.840Perdas não realizadas com derivativos 16 6.732 22.425Provisão para contingências 18 430.919 402.990Beneficios a empregados 20 516.443 564.752Outras contas a pagar 615.230 603.285

15.971.010 10.646.412

PATRIMÔNIO LÍQUIDO 22Capital social 3.744.000 3.744.000Ações em tesouraria (69.861) (69.861)Reserva legal 75.847 75.847Lucros Acumulados 2.314.367 1.323.406Ajustes cumulativos de conversão para moeda estrangeira (415.843) (111.036)

5.648.510 4.962.356

PARTICIPAÇÕES DOS ACIONISTAS MINORITÁRIOS 11.012.542 9.935.232

PATRIMÔNIO LÍQUIDO INCLUINDO MINORITÁRIOS 16.661.052 14.897.588

TOTAL DO PASSIVO 41.333.523 31.852.658

As notas explicativas da administração são parte integrante das Demonstrações Contábeis.* Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007.

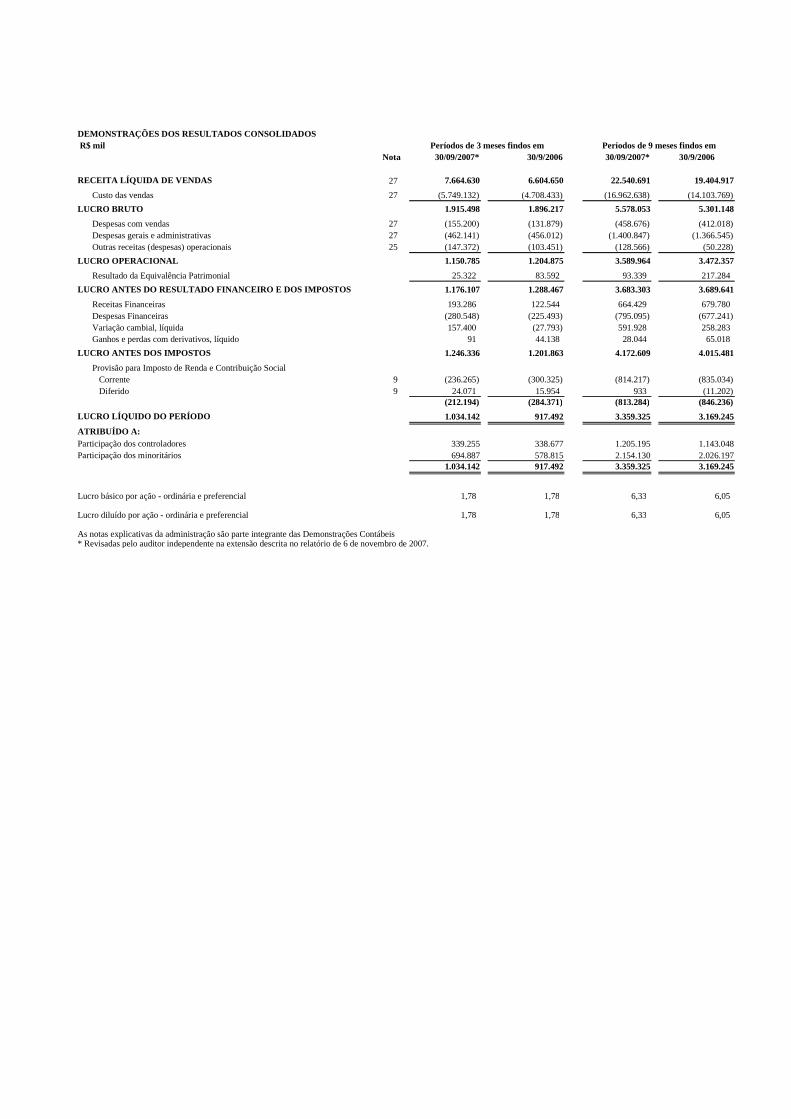

DEMONSTRAÇÕES DOS RESULTADOS CONSOLIDADOS R$ mil

Nota 30/09/2007* 30/9/2006 30/09/2007* 30/9/2006

RECEITA LÍQUIDA DE VENDAS 27 7.664.630 6.604.650 22.540.691 19.404.917

Custo das vendas 27 (5.749.132) (4.708.433) (16.962.638) (14.103.769)

LUCRO BRUTO 1.915.498 1.896.217 5.578.053 5.301.148

Despesas com vendas 27 (155.200) (131.879) (458.676) (412.018)Despesas gerais e administrativas 27 (462.141) (456.012) (1.400.847) (1.366.545)Outras receitas (despesas) operacionais 25 (147.372) (103.451) (128.566) (50.228)

LUCRO OPERACIONAL 1.150.785 1.204.875 3.589.964 3.472.357

Resultado da Equivalência Patrimonial 25.322 83.592 93.339 217.284

LUCRO ANTES DO RESULTADO FINANCEIRO E DOS IMPOSTOS 1.176.107 1.288.467 3.683.303 3.689.641

Receitas Financeiras 193.286 122.544 664.429 679.780Despesas Financeiras (280.548) (225.493) (795.095) (677.241)Variação cambial, líquida 157.400 (27.793) 591.928 258.283Ganhos e perdas com derivativos, líquido 91 44.138 28.044 65.018

LUCRO ANTES DOS IMPOSTOS 1.246.336 1.201.863 4.172.609 4.015.481

Provisão para Imposto de Renda e Contribuição Social Corrente 9 (236.265) (300.325) (814.217) (835.034) Diferido 9 24.071 15.954 933 (11.202)

(212.194) (284.371) (813.284) (846.236)

LUCRO LÍQUIDO DO PERÍODO 1.034.142 917.492 3.359.325 3.169.245

ATRIBUÍDO A:Participação dos controladores 339.255 338.677 1.205.195 1.143.048 Participação dos minoritários 694.887 578.815 2.154.130 2.026.197

1.034.142 917.492 3.359.325 3.169.245

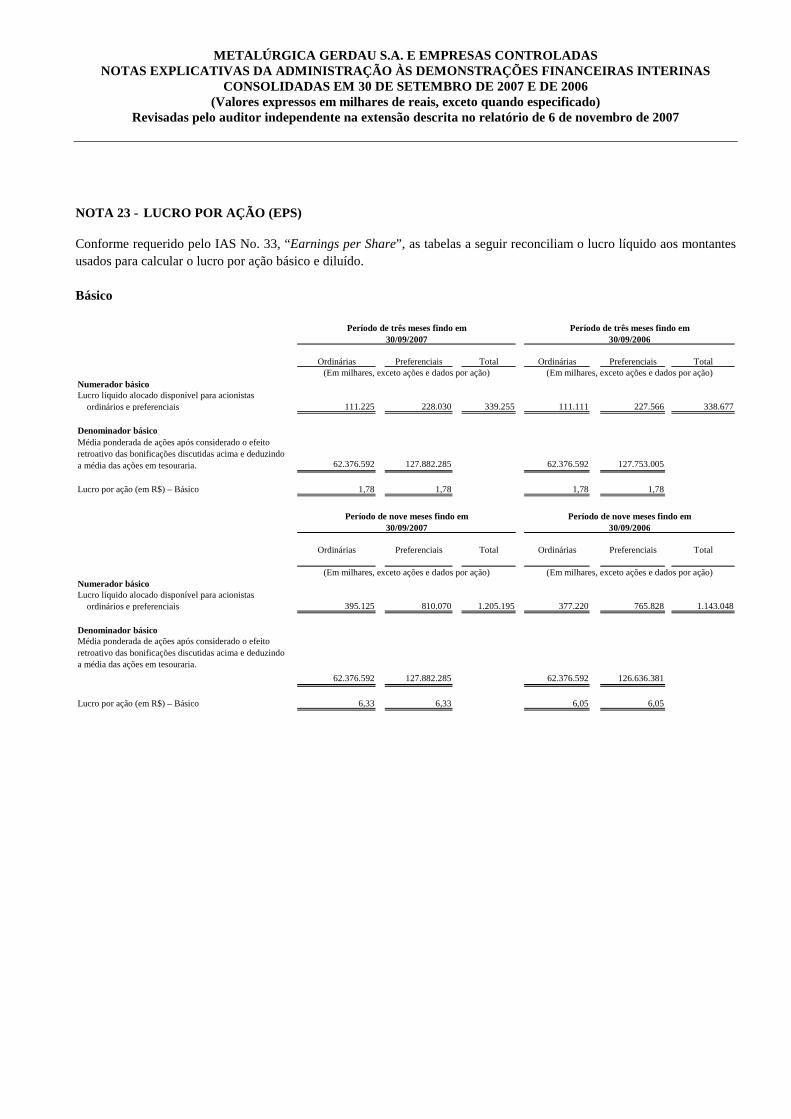

Lucro básico por ação - ordinária e preferencial 1,78 1,78 6,33 6,05

Lucro diluído por ação - ordinária e preferencial 1,78 1,78 6,33 6,05

As notas explicativas da administração são parte integrante das Demonstrações Contábeis* Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007.

Períodos de 3 meses findos em Períodos de 9 meses findos em

Participação Total dodos Minoritários Patrimônio Líquido

Capital Ações em Reserva Lucros Ajustes de conversãoSocial Tesouraria Legal Acumulados de moeda

Saldo em 31 de dezembro de 2006 3.744.000 (69.861) 75.847 1.323.406 (111.036) 9.935.232 14.897.588Lucro Líquido do Exercício - - - 1.205.195 - 2.154.130 3.359.325Despesa com plano de opções de ações reconhecido no período - - - 1.957 - - 1.957Opções de ações exercidas durante o período - - - 1.529 - - 1.529Dividendos/juros sobre o capital próprio - - - (226.078) - (646.838) (872.916)Ajustes cumulativos de conversão para moeda estrangeira - - - - (304.807) (239.697) (544.504)Participações de Minoritários sobre alocação do valor justo - - - - - (17.462) (17.462)Efeito de minoritários sobre entidades consolidadas - - - - - (182.976) (182.976)Ganhos não realizados em aplicações disponíveis para venda - - - 8.358 - 10.153 18.511Saldo em 30 de setembro de 2007* 3.744.000 (69.861) 75.847 2.314.367 (415.843) 11.012.542 16.661.052

As notas explicativas da administração são parte integrante das Demonstrações Contábeis* Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007.

Atribuído a participação dos controladores

Demonstração das Mutações do Patrimônio Líquido Consolidadas Interinas - Consolidado Metalúrgica Gerdau S.A.

DEMONSTRAÇÕES CONSOLIDADAS DOS FLUXOS DE CAIXA R$ mil

Periodo de 9 meses findos em30/09/2007* 30/09/2006

Fluxo de caixa da atividade operacionalLucro líquido do período (inclui participação dos minoritários) 3.359.325 3.169.245 Ajustes para reconciliar o lucro líquido ao fluxo de caixa das atividades operacionais: Depreciação e amortização 917.300 853.565 Equivalência patrimonial, líquida (93.339) (217.284) Amortização de intangível 1.978 - Variação cambial (574.292) (240.799) Ganhos com derivativos, líquido (28.044) (65.018) Remuneração baseada em ações 679 (54.641) Plano de benefícios pós-emprego (45.138) (121.933) Imposto de renda diferido 96.685 132.477 Perda na alienação de imobilizado 46.802 42.191 Ganho na alienação de investimentos (75) (3.606) Provisão de créditos de liquidação duvidosa 15.345 17.187 Provisão para passivos tributários, cíveis e trabalhistas 34.991 (47.553) Distribuição de joint ventures 76.404 196.073 Receita de juros de aplicações financeiras (548.539) (596.088) Despesa de juros sobre dívidas financeiras 347.995 456.249 Pagamento de juros de empréstimos e financiamentos (474.143) (421.830)

Variação de ativos e passivos:Aumento de contas a receber (769.456) (455.537)Aumento de estoques (606.901) (65.687)Aumento de contas a pagar e provisões 416.407 283.087 Aumento de outros ativos (30.275) (142.568)Aumento (redução) de outros passivos 307.612 (65.493)Aplicações financeiras de títulos para negociação (698.594) (2.757.837)Resgate de aplicações financeiras de títulos para negociação 2.595.430 2.749.231

Caixa líquido proveniente das atividades operacionais 4.348.157 2.643.431

Fluxo de caixa das atividades de investimentoAdições de imobilizado (2.042.946) (1.823.984)Pagamentos na aquisição de empresas nota 3.2 (7.745.302) (378.139)Juros recebidos sobre aplicações financeiras 104.606 537.820

Caixa líquido usado nas atividades de investimento (9.683.642) (1.664.303)

Fluxo de caixa das atividades de financiamentosDividendos e juros sobre o capital próprio pagos (954.894) (897.681)Financiamentos obtidos 9.354.479 2.567.948 Pagamentos de financiamentos (2.823.311) (2.001.255)Resgate cotas fundo investimentos consolidados (31.519) - Financiamentos com empresas ligadas, líquido 269.026 4.707

Caixa líquido proveniente de (usado em) atividades de financiamentos 5.813.781 (326.281)

Efeito de variação cambial sobre o caixa e equivalentes de caixa (306.692) (115.055)

Aumento do caixa e equivalentes de caixa 171.604 537.792 Caixa e equivalentes de caixa no início do período 1.076.366 1.235.769 Caixa e equivalentes de caixa no final do período 1.247.970 1.773.561

As notas explicativas da administração são parte integrante das Demonstrações Contábeis* Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007.

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

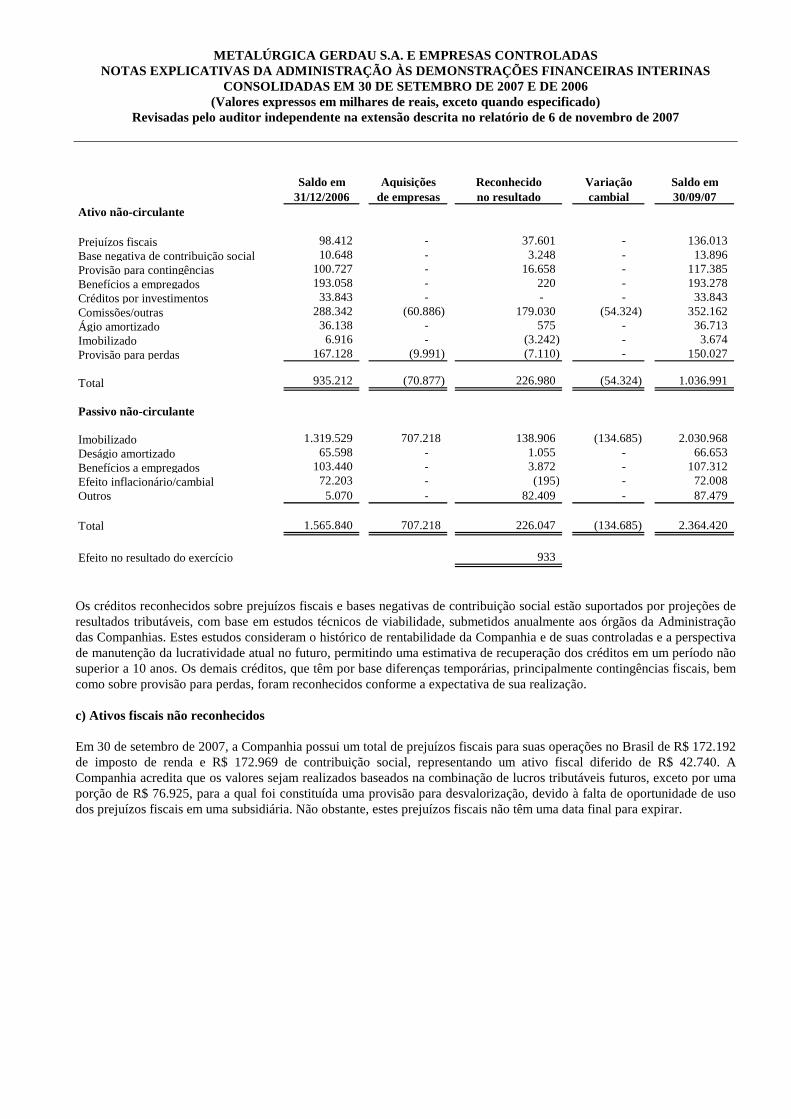

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007 NOTA 1 - INFORMAÇÕES GERAIS Metalúrgica Gerdau S.A. (“a Companhia”), é uma sociedade anônima de capital aberto, com sede em Porto Alegre, Estado do Rio Grande do Sul, empresa holding integrante do Grupo Gerdau, dedicada, principalmente, à produção e à comercialização de produtos siderúrgicos em geral, através de usinas localizadas no Brasil, Argentina, Chile, Colômbia, Peru, Uruguai, Venezuela, Estados Unidos, Canadá, México, República Dominicana, Espanha e Índia. O Grupo Gerdau tem uma capacidade instalada de 23,1 milhões de toneladas de aço bruto por ano, produzindo aço em fornos elétricos, a partir de sucata e ferro-gusa adquiridos, em sua maior parte, na região de atuação de cada usina (conceito de mini-mill), bem como produzindo aço a partir de minério de ferro (em altos-fornos e via redução direta), além de possuir unidades voltadas exclusivamente à produção de aços especiais. É o maior reciclador de sucata da América Latina e está entre os maiores do mundo. O mercado mais importante é o setor industrial, onde fabricantes de bens de consumo, tais como automóveis e aparelhos para uso doméstico e comercial, utilizam, basicamente, perfis nas várias especificações disponíveis, seguindo o setor da construção civil, que demanda grande volume de vergalhões e arames para concreto. Também são bastante numerosos os consumidores de pregos, grampos e arames, muito utilizados na agropecuária. As Demonstrações Financeiras Interinas Consolidadas foram revisadas pelo Comitê de Divulgação em 06 de novembro de 2007. NOTA 2 - RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS 2.1 – Base de apresentação As Demonstrações Financeiras Interinas Consolidadas da Companhia foram preparadas para o período de nove meses findo em 30 de setembro de 2007 e estão de acordo com as Normas Internacionais de Contabilidade (“IAS”) No. 34, que trata dos relatórios contábeis interinos, e cobertas pelas Normas Internacionais sobre Relatórios Financeiros (“IFRS”) No. 1, que trata da adoção do IFRS pela primeira vez. As Demonstrações Financeiras Interinas foram preparadas de acordo com as normas do IFRS e as interpretações do Comitê de Interpretações sobre Normas Internacionais sobre Relatórios Financeiros (“IFRIC”) que estavam em vigor em 30 de setembro de 2007. As Demonstrações Financeiras Consolidadas da Companhia eram elaboradas e apresentadas de acordo com as práticas contábeis adotadas no Brasil (“BRGAAP”), com base nas disposições contidas na Lei das Sociedades por Ações e normas expedidas pela Comissão de Valores Mobiliários – CVM até 31 de dezembro de 2006 e estas práticas diferem, em algumas áreas, do IFRS. Na elaboração das Demonstrações Financeiras Interinas Consolidadas do exercício de 2007, a Companhia ajustou alguns métodos de contabilização, avaliação e consolidação, aplicados em BRGAAP, no intuito de cumprir as práticas adotadas no IFRS. Os dados comparativos referentes a 2006 foram refeitos para refletir estes ajustes, à exceção daqueles descritos na isenção das práticas contábeis opcionais e obrigatórias, descrito nas Notas 4.1.2 e 4.1.3. Estas Demonstrações Financeiras Interinas Consolidadas estão sendo apresentadas em IFRS em substituição às demonstrações financeiras consolidadas segundo o BRGAAP, conforme faculta a Instrução CVM No. 457, de 13 de julho de 2007. A reconciliação e a descrição dos efeitos da transição das práticas contábeis adotadas no Brasil para o IFRS, relativas ao patrimônio líquido, ao resultado e ao fluxo de caixa, estão demonstradas na Nota 4. A preparação das Demonstrações Financeiras de acordo com o IAS 34 requer o uso de certas estimativas contábeis por parte da administração da Companhia. As áreas que envolvem julgamento ou o uso de estimativas, relevantes para as Demonstrações Financeiras Interinas Consolidadas, estão demonstradas na nota 2.19. As Demonstrações Financeiras Consolidadas foram preparadas utilizando o custo histórico como base de valor, exceto pela valorização de certos ativos não circulantes e instrumentos financeiros.

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

2.2 – Conversão de saldos em moeda estrangeira a) Moeda funcional e de apresentação As informações trimestrais referentes às controladas incluídas na consolidação e dos investimentos avaliados pela equivalência patrimonial são mensurados usando-se a moeda do país em que a entidade opera (a moeda funcional). A Companhia define a moeda funcional de cada uma de suas subsidiárias analisando qual a moeda que influencia significativamente o preço de venda de seus produtos e serviços, e a moeda na qual a maior parte do custo dos seus insumos de produção é pago ou incorrido. As Demonstrações Financeiras Interinas Consolidadas são apresentadas em Reais (R$), que é a moeda funcional e de apresentação da Companhia. b) Transações e saldos As transações em moeda estrangeira são convertidas para a moeda funcional usando-se a taxa de câmbio vigente na data da transação. Os ganhos e perdas resultantes da diferença entre a conversão dos saldos ativos e passivos, em moeda estrangeira, no encerramento das Demonstrações Financeiras Interinas Consolidadas, e a conversão dos valores das transações, são reconhecidos na demonstração do resultado. c) Empresas do grupo Os resultados e a posição financeira de todas as controladas incluídas no consolidado e investimentos avaliados por equivalência patrimonial (nenhuma das quais situadas em economias hiperinflacionárias) que têm a moeda funcional diferente da moeda de apresentação, são convertidos pela moeda de apresentação, conforme abaixo: i) os saldos ativos e passivos das operações em moeda estrangeira são convertidos à taxa de câmbio vigente na data de

encerramento das Demonstrações Financeiras Interinas Consolidadas; ii) as contas de resultado são convertidas pela cotação média do câmbio mensalmente; e iii) todas as diferenças resultantes de conversão de taxas de câmbio, são reconhecidas no patrimônio líquido, em uma conta

chamada “Ajustes cumulativos de conversão para moeda estrangeira”. 2.3 – Caixa e equivalentes a caixa Caixa e equivalentes a caixa incluem caixa, contas bancárias e investimentos de curto prazo com liquidez imediata e vencimento original de 90 dias ou menos e com baixo risco de variação no valor de mercado, sendo demonstrados ao menor valor entre o custo acrescido dos rendimentos incorridos e o valor de mercado. 2.4 – Aplicações financeiras A Companhia classifica suas aplicações financeiras nas seguintes categorias: ativos mantidos até o vencimento, ativos disponíveis para venda e ativos para negociação. A classificação depende do propósito para o qual o investimento foi adquirido. Quando o propósito da aquisição do investimento é a aplicação de recursos para obter ganhos de curto prazo, os mesmos são classificados como ativos para negociação; quando a intenção é efetuar aplicação de recursos para manter as aplicações até o vencimento, os mesmos são classificados como ativos mantidos até o vencimento, desde que a administração possua condições financeiras de manter a aplicação financeira até seu vencimento. Quando a intenção no momento de efetuar a aplicação não é nenhuma das anteriores, tais aplicações são classificadas como disponíveis para venda. A administração determina a classificação de seus investimentos e reavalia esta classificação em cada encerramento de exercício. As aplicações financeiras mantidas até o vencimento são avaliadas pelo valor de custo acrescido dos rendimentos incorridos até a data das demonstrações financeiras. As aplicações financeiras para negociação e disponíveis para venda são avaliadas a valor de mercado, e os rendimentos auferidos são reconhecidos no resultado e os ganhos e perdas decorrentes da avaliação a mercado são reconhecidos em conta específica do patrimônio líquido, respectivamente.

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

2.5 – Contas a receber de clientes Estão apresentadas a valores de realização, sendo que as contas a receber de clientes no mercado externo estão atualizadas com base nas taxas de câmbio vigentes na data das Demonstrações Financeiras Interinas Consolidadas. A provisão para riscos de crédito foi calculada com base na análise de risco dos créditos, que contempla o histórico de perdas, a situação individual dos clientes, a situação do grupo econômico ao qual pertencem, as garantias reais para os débitos e a avaliação dos consultores jurídicos, e é considerada suficiente para cobrir eventuais perdas sobre os valores a receber. 2.6 – Estoques Os estoques estão demonstrados pelo menor valor entre o valor líquido de realização (valor estimado de venda no curso normal dos negócios, menos o custo estimado para realizar a venda) e o custo médio de produção ou preço médio de aquisição. As provisões para estoques de baixa rotatividade ou obsoletos são constituídas quando consideradas necessárias pela administração. A Companhia custeia seus estoques por absorção, utilizando a média móvel ponderada para o mesmo. 2.7 – Imobilizado São avaliados ao custo histórico, acrescido de correção monetária, quando aplicável nos termos do IAS 29, deduzido das respectivas depreciações, à exceção dos terrenos, que não são depreciados, acrescidos ainda de juros capitalizados incorridos durante a fase de construção das principais novas unidades. A depreciação é calculada pelo método linear, que leva em consideração a vida útil estimada dos bens. Custos subseqüentes são incorporados ao valor residual do imobilizado ou reconhecidos como item específico, conforme apropriado, somente se os benefícios econômicos associados a estes itens forem prováveis e os valores mensurados de forma confiável. O saldo residual do item substituído são baixados. Demais reparos e manutenções são reconhecidas diretamente no resultado quando incorridas. O valor residual e a vida útil estimada dos bens são revisados e ajustados, se necessário, na data de encerramento do exercício. O valor residual dos itens do imobilizado são baixados imediatamente ao seu valor recuperável quando o saldo residual exceder o valor recuperável (Nota 2.9). 2.8 – Intangível É avaliado ao custo de aquisição, deduzido da amortização acumulada e perdas por redução do valor econômico (“impairment”), quando aplicável. Os ativos intangíveis são compostos de certificados de redução de emissão de carbono, contratos de prestação de serviços de longo prazo de corte e dobra de aço, contratos e relacionamento com clientes, que representam a capacidade de geração de valor agregado de companhias adquiridas com base no histórico de relacionamento com clientes. Os ativos intangíveis são amortizados geralmente levando em conta a sua utilização efetiva, ou bases sistemáticas de amortização mensal. Anualmente é realizado o teste de perda por recuperação dos intangíveis, em que é considerado o custo deduzido das perdas com impairment anteriores. 2.9 – Provisão para recuperação dos ativos de vida longa A administração revisa o valor contábil dos ativos de vida longa, principalmente o imobilizado a ser mantido e utilizado nas operações da Companhia, com o objetivo de determinar e avaliar a deterioração em bases periódicas ou sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil de um ativo ou grupo de ativos não poderá ser recuperado. São feitas análises para identificar as circunstâncias que possam exigir a avaliação da recuperabilidade dos ativos de vida longa e medir a taxa potencial de deterioração. Os ativos são agrupados e avaliados segundo a possível deterioração, com base nos fluxos futuros de caixa projetados descontados do negócio durante a vida remanescente estimada dos ativos, conforme o surgimento de novos acontecimentos ou novas circunstâncias. Nesse caso, uma perda seria reconhecida com

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

base no montante pelo qual o valor contábil excede o valor provável de recuperação de um ativo de vida longa. O valor provável de recuperação é determinado como sendo o maior valor entre (a) o valor justo dos ativos menos custos estimados para venda e (b) o valor em uso, determinado pelo valor presente esperado dos fluxos de caixa futuros do ativo ou da unidade geradora de caixa. 2.10 – Investimentos A Companhia classifica seus investimentos entre investimentos em controladas, investimentos em controladas em conjunto, investimentos em associadas e investimentos ao custo. Os investimentos são mensurados e registrados conforme descrito na Nota 3. 2.11 – Empréstimos e financiamentos Estão demonstrados pelos valores de contratação, acrescidos dos encargos pactuados, que incluem juros e atualização monetária ou cambial incorridos. Os custos referentes à obtenção de empréstimos e financiamentos são reconhecidos no resultado conforme a vigência dos mesmos, em bases lineares. 2.12 – Imposto de renda e contribuição social corrente e diferido A despesa de imposto de renda e contribuição social corrente é calculada de acordo com as bases legais tributárias vigentes na data de apresentação das demonstrações financeiras nos países onde as controladas e associadas da Companhia operam e geram resultado tributável. Periodicamente a administração avalia posições tomadas com relação a questões tributárias que estão sujeitas a interpretação e reconhece provisão quando há expectativa de pagamento de imposto de renda e contribuição social conforme as bases tributárias. Imposto de renda e contribuição social diferidos são reconhecidos em sua totalidade, conforme o conceito descrito no IAS 12 método do passivo (“liability method”), sobre as diferenças geradas entre os ativos e passivos reconhecidos para fins fiscais e correspondentes valores reconhecidos nas Demonstrações Financeiras Interinas Consolidadas. Entretanto, o imposto de renda e contribuição diferidas não são reconhecidas se forem geradas no registro inicial de ativos e passivos em operações que não afetam as bases tributárias, exceto em operações de combinação de negócios. Imposto de renda e contribuição social diferidas são determinadas considerando as taxas (e leis) vigentes na data de preparação das demonstrações financeiras e aplicáveis quando o respectivo imposto de renda e contribuição social forem realizados. Imposto de renda e contribuição social diferidos ativos são reconhecidos somente na extensão em que seja provável que existirá base tributável positiva para a qual as diferenças temporárias possam ser utilizadas e prejuízos fiscais possam ser compensados. 2.13 – Benefícios a empregados A Companhia possui diversos planos de benefícios a empregados incluindo planos pensão e aposentadoria, assistência médica, participação nos lucros, bonus e pagamento com base em ações. A descrição dos principais planos de benecícios concedidos aos empregados da Companhia estão descritas nas Notas 20 e 26. Os compromissos atuariais com os planos de benefícios de pensão e aposentadoria e os compromissos atuariais relacionados ao plano de assistência médica são provisionados, conforme descrito no IAS 19 – Benefícios a Empregados, com base em cálculo atuarial elaborado anualmente por atuário independente, de acordo com o método da unidade de crédito projetada, líquido dos ativos garantidores do plano, quando aplicável, sendo os custos correspondentes reconhecidos durante o período laborativo dos empregados. Eventuais superávits com planos de benefícios a empregados também são contabilizados, reconhecidos até o montante provável de redução nas contribuições futuras da patrocinadora para estes planos. O método da unidade de crédito projetada considera cada período de serviço como fato gerador de uma unidade adicional de benefício, que são acumuladas para o cômputo da obrigação final. Adicionalmente, são utilizadas outras premissas atuariais,

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

tais como estimativa da evolução dos custos com assistência médica, hipóteses biológicas e econômicas e, também, dados históricos de gastos incorridos e de contribuição dos empregados. Os ganhos e perdas atuariais gerados por ajustes e alterações nas premissas atuariais dos planos de benefícios de pensão e aposentadoria e os compromissos atuariais relacionados ao plano de assistência médica são reconhecidas no resultado do exercício, segundo o método do corredor, conforme descrito na Nota 20. 2.14 – Outros ativos e passivos circulantes e não-circulantes São demonstrados pelos valores de realização (ativos) e pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias incorridas (passivos). 2.15 – Transações com partes relacionadas Os contratos de mútuos entre as empresas no Brasil são atualizados pela taxa média ponderada de captação no mercado. Os contratos com empresas no exterior são atualizados por encargos (Libor + 3% a.a.) mais variação cambial, quando aplicável. As transações de compras e vendas de insumos e produtos são efetuadas em condições e prazos semelhantes às transações com terceiros não relacionados. 2.16 – Distribuição de dividendos É reconhecida como passivo no momento em que os dividendos são aprovados pelos acionistas da Companhia. O estatuto social da Companhia prevê que, no mínimo, 30% do lucro anual, apurado de acordo com a legislação societária no Brasil e práticas contábeis adotadas no Brasil, seja distribuído como dividendos; portanto, a Companhia registra provisão, no encerramento do exercício social, o montante de dividendo mínimo que ainda não tenha sido distribuído durante o exercício até o limite do dividendo mínimo obrigatório descrito acima. 2.17 – Reconhecimento de receitas de vendas As receitas de vendas são apresentadas líquidas dos impostos e dos descontos incidentes sobre as mesmas. Os impostos sobre vendas são reconhecidos quando as vendas são faturadas, e os descontos sobre vendas são reconhecidos quando conhecidos. As receitas de vendas de produtos são reconhecidas quando o valor das vendas é mensurável de forma confiável, é provável que os benefícios econômicos serão recebidos pela Companhia, os riscos e os benefícios dos produtos foram integralmente transferidos ao comprador. Os fretes sobre vendas são incluídos no custo das vendas. 2.18 - Investimentos em prevenção de danos ao meio ambiente Os gastos relacionados ao atendimento de regulamentos ambientais são considerados como custo de produção, quando se referirem a gastos rotineiros e usuais, ou capitalizados quando incorridos, quando se referirem a projetos de longo prazo que gerarão retorno em prazo superior a um ano. 2.19 - Uso de estimativas Na elaboração das Demonstrações Financeiras Interinas Consolidadas de acordo com as Normas Internacionais de Contabilidade é necessário utilizar estimativas para contabilizar certos ativos, passivos e outras transações. Para efetuar estas estimativas, a Administração utilizou as melhores informações disponíveis à data da preparação das demonstrações financeiras, bem como a experiência de eventos passados e/ou correntes, considerando ainda pressupostos relativos a eventos futuros. As Demonstrações Financeiras Interinas Consolidadas incluem, portanto, estimativas referentes à seleção da vida útil do ativo imobilizado, estimativa do valor de recuperação de ativos de vida longa, provisões necessárias para passivos contingentes, determinações de provisões para imposto de renda e outras similares. O resultado das transações e informações quando da efetiva realização podem divergir das estimativas.

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

2.20 – Aplicação de julgamentos e práticas contábeis críticas na elaboração das Demonstrações Financeiras Práticas contábeis críticas são aquelas que são tanto (i) importantes para demonstrar a condição financeira e os resultados e (ii) requerem os julgamentos mais difíceis, subjetivos ou complexos por parte da administração, freqüentemente como resultado da necessidade de fazer estimativas que têm impacto sobre questões que são inerentemente incertas. À medida que aumenta o número de variáveis e premissas que afetam a possível solução futura dessas incertezas, esses julgamentos se tornam ainda mais subjetivos e complexos. Na preparação das Demonstrações Financeiras Interinas, a Companhia adotou variáveis e premissas derivadas de experiência histórica e vários outros fatores que entende como razoáveis e relevantes. Ainda que estas estimativas e premissas sejam revistas pela Companhia no curso ordinário dos negócios, a demonstração da sua condição financeira e dos resultados das operações freqüentemente requer o uso de julgamentos quanto aos efeitos de questões inerentemente incertas sobre o valor contábil dos seus ativos e passivos. Os resultados reais podem ser distintos dos estimados sob variáveis, premissas ou condições diferentes. De modo a proporcionar um entendimento de como a Companhia forma seus julgamentos sobre eventos futuros, inclusive as variáveis e premissas utilizadas nas estimativas, incluímos comentários referentes a cada prática contábil crítica descrita a seguir:

a) Imposto de renda diferido

O método do passivo de contabilização do imposto de renda é usado para imposto de renda diferido gerado por diferenças temporárias entre o valor contábil dos ativos e passivos e seus respectivos valores fiscais e para compensação com prejuízos fiscais. Ativos e passivos fiscais diferidos são calculados usando as alíquotas fiscais aplicáveis ao lucro tributável nos anos em que essas diferenças temporárias deverão ser realizadas. O lucro tributável futuro pode ser maior ou menor que as estimativas consideradas quando da definição da necessidade de registrar, e o montante a ser registrado, do ativo fiscal.

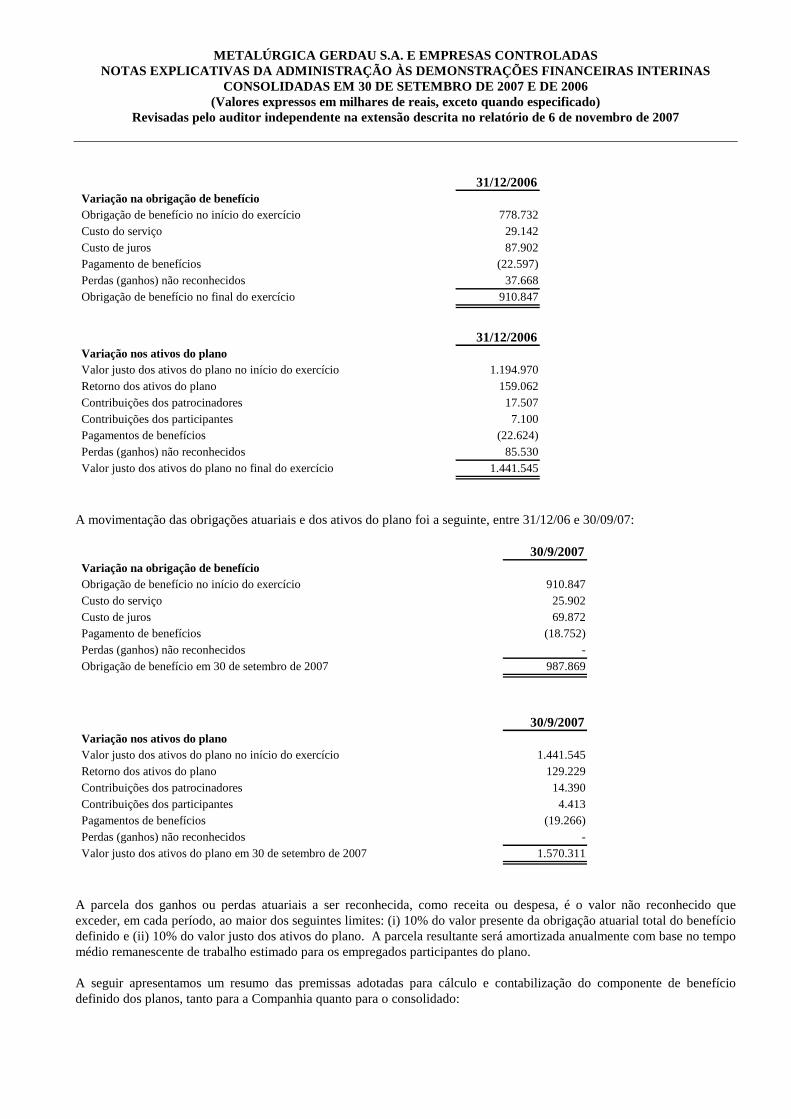

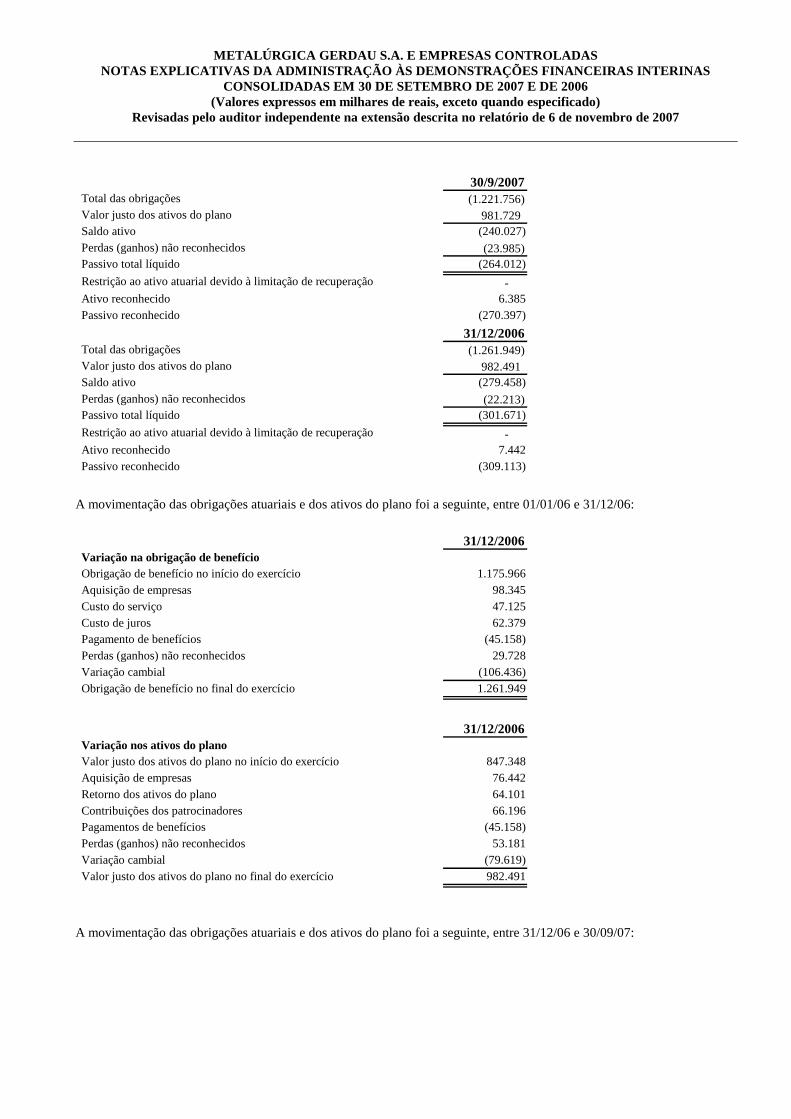

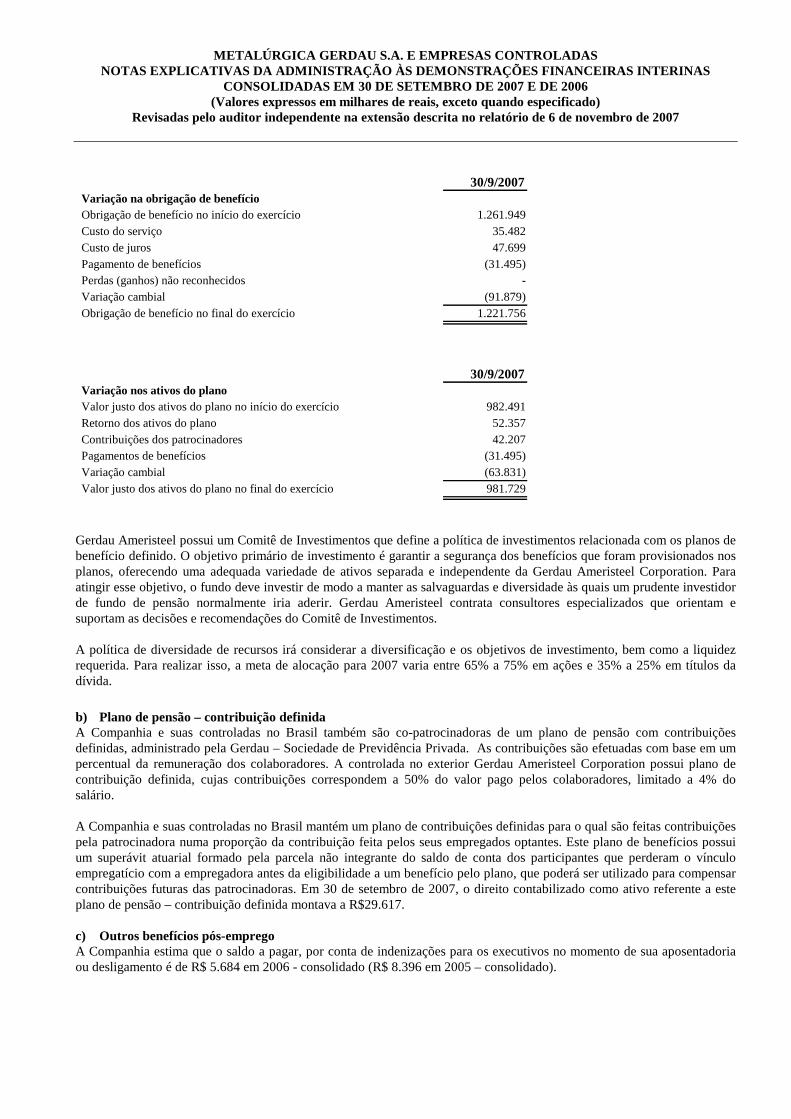

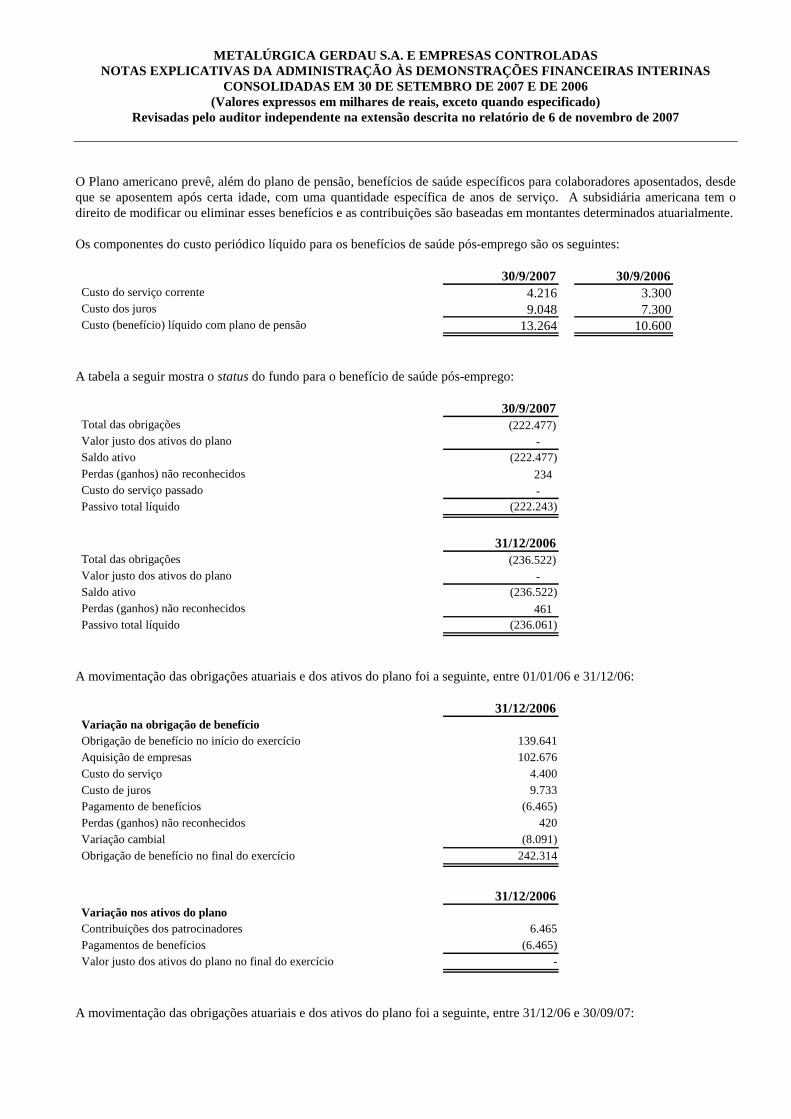

b) Benefícios de pensão e pós-emprego

A Companhia reconhece sua obrigação com planos de benefícios a empregados e os custos relacionados, líquidos dos ativos do plano, adotando as seguintes práticas:

i O custo de pensão e de outros benefícios pós-emprego adquiridos pelos empregados é determinado atuarialmente usando o método do benefício projetado pro-rata sobre o serviço e a melhor estimativa da administração da performance esperada dos investimentos do plano para fundos, crescimento salarial, idade de aposentadoria dos empregados e custos esperados com tratamento de saúde. A taxa de desconto usada para determinar a obrigação de benefícios futuros é uma estimativa da taxa de juros corrente na data do balanço sobre investimentos de renda fixa de alta qualidade, com vencimentos que coincidem com os vencimentos esperados das obrigações;

ii Os ativos do plano de pensão são avaliados a valor de mercado; iii Os custos do serviço passado decorrente de correções do plano são amortizados linearmente pelo período médio

remanescente de serviço dos empregados ativos na data da correção; iv O excesso de ganho ou perda atuarial líquida acima de 10% do maior entre a obrigação de benefício e o valor de

mercado dos ativos do plano é amortizado ao longo do período médio remanescente de serviço dos empregados ativos;

v Reduções do plano resultam de reduções significativas do tempo de serviço esperado dos empregados ativos. É reconhecida uma perda líquida com redução quando o evento é provável e pode ser estimado, enquanto que o ganho líquido com redução é diferido até a sua realização.

Na contabilização dos benefícios de pensão e pós-emprego, são usadas várias estatísticas e outros fatores, na tentativa de antecipar futuros eventos, no cálculo da despesa e da obrigação relacionada com os planos. Esses fatores incluem premissas de taxa de desconto, retorno esperado dos ativos do plano, aumentos futuros do custo com tratamento de saúde e taxa de aumentos futuros de remuneração. Adicionalmente, consultores atuariais também usam fatores subjetivos, como taxas de desligamento, rotatividade e mortalidade para estimar estes fatores. As premissas atuariais usadas pela Companhia podem ser materialmente diferentes dos resultados reais devido a mudanças nas condições econômicas e de mercado, eventos regulatórios, decisões judiciais, taxas de desligamento maiores ou menores ou períodos de vida mais curtos ou longos dos participantes.

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

c) Passivos ambientais

A Companhia registra provisão para potenciais passivos ambientais com base nas melhores estimativas de custos potenciais de limpeza e de reparação em locais ambientais conhecidos. A Companhia emprega uma equipe de especialistas ambientais para gerenciar todas as fases de seus programas ambientais, e usa especialistas externos quando necessário. Esses profissionais desenvolvem estimativas de passivos potenciais nestes locais com base em custos de reparação projetados e conhecidos. Esta análise demanda da Companhia estimativas significativas, e mudanças nos fatos e circunstâncias podem resultar em variações materiais na provisão ambiental.

d) Instrumentos financeiros e derivativos

Instrumentos financeiros derivativos incluem: trocas (“swaps”) de taxa de juros contratadas pelas companhias que operam no Brasil, principalmente para trocar financiamentos a taxas variáveis baseadas no CDI denominadas em reais por taxas fixas baseadas na taxa referencial brasileiras; trocas (“swaps”) de taxas fixas denominados em dólar americano por taxas variáveis baseadas na LIBOR japonesa, e também uma troca reversa na qual a Companhia recebe um montante em taxas variáveis baseadas na LIBOR japonesa e paga uma taxa de juros fixa em dólares americanos.

Os derivativos são reconhecidos no balanço patrimonial a valor de mercado e os ajustes a valor de mercado são registrados no resultado. Os derivativos feitos pela Companhia não são negociáveis e foram ajustados com várias instituições financeiras, principalmente no Brasil. A Companhia valoriza esses instrumentos considerando cotações obtidas junto aos participantes do mercado. Contudo, a intensa volatilidade dos mercados de câmbio e de juros no Brasil causou, em certos períodos, mudanças significativas nas taxas futuras e nas taxas de juros sobre períodos muito curtos de tempo, gerando variações significativas no valor de mercado dos swaps em um curto período de tempo. O valor de mercado reconhecido em suas demonstrações contábeis pode não necessariamente representar o montante de caixa que a Companhia receberia ou pagaria, conforme apropriado, se a Companhia liquidasse as transações na data das Demonstrações Financeiras Interinas.

e) Vida útil de ativos de longa duração

A Companhia reconhece a depreciação de seus ativos de longa duração com base em vida útil estimada, que é baseada nas práticas da indústria e experiência prévia e refletem a vida econômica de ativos de longa duração. Entretanto, as vidas úteis reais podem variar com base na atualização tecnológica de cada unidade. As vidas úteis de ativos de longa duração também afetam os testes de recuperação do custo dos ativos de longa duração, quando necessário.

f) Valor de mercado de instrumentos financeiros não cotados

A Companhia realizou instrumentos financeiros relativos a algumas das aquisições, que envolvem compromissos na aquisição de ações de acionistas minoritários das empresas adquiridas, ou concedeu opções de venda a alguns acionistas minoritários para venderem suas ações à Companhia. Esses instrumentos financeiros estão registrados ao valor de mercado no balanço patrimonial da Companhia, e a determinação de seu valor de mercado envolve uma série de estimativas que podem ter impacto significativo no resultado final do cálculo. A Companhia estima o valor de mercado das empresas cujas ações a Companhia tem compromisso de aquisição utilizando múltiplos EBITDA (lucro líquido acrescido do resultado financeiro, imposto de renda e depreciação) de empresas similares negociadas no mercado. A Companhia acredita que tal critério seja apropriado, alinhado com as práticas observadas no mercado para valorização de instrumentos não cotados.

g) Valorização de ativos adquiridos e passivos assumidos em combinações de negócios

Durante os últimos anos, a Companhia efetuou várias combinações de negócios contabilizadas de acordo com o IFRS 3 – Combinações de negócios, a partir da data de transição para o IFRS. De acordo com o IFRS 3, a Companhia deve alocar o custo da entidade adquirida aos ativos adquiridos e passivos assumidos, baseado nos seus valores justos estimados na data de aquisição. Qualquer diferença entre o custo da entidade adquirida e o valor justo dos ativos adquiridos e passivos assumidos é registrado como ágio. A Companhia exerce julgamentos significativos no processo de identificação de ativos e passivos tangíveis e intangíveis, avaliando tais ativos e passivos e na determinação da sua vida útil remanescente. A Companhia geralmente contrata firmas de avaliação externas para auxiliar na avaliação de ativos e passivos, particularmente quando esta avaliação requer alta qualificação técnica. A avaliação destes ativos e passivos é baseada em premissas e

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

critérios que, em alguns casos, incluem estimativas de fluxos de caixa futuro descontados pelas taxas apropriadas. O uso de premissas utilizadas para avaliação incluem estimativas de fluxo de caixa descontados ou taxas de desconto podem resultar em valores estimados diferentes dos ativos adquiridos e passivos assumidos.

h) Avaliação da relação de negócios para empresas adquiridas para fins de consolidação integral

A Companhia utiliza julgamentos para avaliar a relação de negócios quando da aquisição de empresas onde a Companhia não é detentora majoritariamente das ações com direito a voto. Para tanto, leva em conta a análise dos principais riscos e benefícios com o objetivo de avaliar se a Companhia é o beneficiário primário, ou seja, se a empresa adquirida é uma entidade de propósito especial (“special purpose entity - SPE”), como definido pelo SIC Interpretation 12 “Consolidation – Special Purpose Entities” do IASB.

2.21 – Novos IFRS e interpretações do IFRIC Alguns novos procedimentos contábeis e interpretações do IFRIC foram publicados e têm a sua adoção obrigatória para o período iniciado em 01 de janeiro de 2008, e outros foram aplicados em 2007. Segue abaixo a avaliação da Companhia dos impactos destes novos procedimentos e interpretações: a) Novos pronunciamentos e interpretações do IFRS aplicados em 2007: IFRS 7 – Instrumentos Financeiros – Divulgações (Financial Instruments: Disclosures) Em agosto de 2005, o IASB emitiu o IFRS 7 “Instrumentos Financeiros : Divulgação”, o qual prevê requerimentos adicionais de divulgações em relação à significância de instrumentos financeiros e informações qualitativas e quantitativas em relação à exposição de riscos relacionadas a estes instrumentos. Este pronunciamento sucede os requerimentos de divulgação definidos tanto no IAS 30 “Divulgações nas Demonstrações Financeiras de Bancos e Instituições Financeiras Similares” e IAS 32 “Instrumentos Financeiros: Divulgação e Apresentação” e é efetivo para períodos anuais iniciados em ou após 1º de janeiro de 2007. A administração adotou de forma antecipada os requerimentos de divulgação em 30 de setembro de 2007 conforme apresentado na Nota 16. ALTERAÇÕES NO IAS 1 - Presentation of Financial Statements Em Agosto de 2005, o IASB alterou o IAS 1 “Apresentação das Demonstrações Financeiras – Divulgações de Capital”, a qual requer que uma entidade forneça informações qualitativas e quantitativas adicionais para permitir ao usuário de demonstrações financeiras avaliar seus objetivos, políticas e procedimentos para gerenciamento de capital. A alteração é efetiva para períodos anuais iniciados em ou após 1 de janeiro de 2007. A administração adotou os requerimentos de divulgação em 30 de setembro de 2007. IFRIC 7– Aplicando o método de reapresentação de acordo com o IAS 29 – Demonstrações Financeiras em Economias Hiperinflacionárias (Applying the Restatement Approach under IAS 29 Financial Reporting in Hyperinflationary Economies) Em Novembro de 2005, o IFRIC emitiu a Interpretação 7 “Aplicando o método de reapresentação sob o IAS 29, Demonstrações Financeiras em Economias Hiperinflacionárias”, para esclarecer que as reapresentações requeridas pelo IAS 29 devem ser feitas retrospectivamente se uma economia torna-se hiperinflacionária durante um período de reporte. A entidade deve aplicar a Interpretação para períodos anuais iniciados em ou após 1º de março de 2006. A Companhia não identificou impactos na divulgação de suas informações financeiras decorrentes da aplicação desta interpretação.

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

IFRIC 11- Transações com ações de empresas do grupo em Tesouraria (Group and Treasury Share Transactions) Em Novembro de 2006, o IFRIC emitiu sua Interpretação no. 11, para esclarecer a contabilização de certos pagamentos baseados em ações envolvendo as ações próprias da entidade (ações em tesouraria) e pagamentos e arranjos baseados em ações que envolvam duas ou mais entidades dentro do mesmo grupo de empresas. Esta Interpretação esclarece que pagamento de transações baseadas em ações nas quais a entidade recebe serviços em troca de suas próprias ações devem ser contabilizadas como se fossem liquidadas em ações. Essa orientação se aplica independentemente de (i) se a entidade escolher ou for requerida a comprar estes instrumentos de capital de outra parte para satisfazer suas obrigações para com seus empregados de acordo com o programa de remuneração em ações (ii) os direitos dos empregados aos instrumentos de capital da entidade foram concedidos pela entidade ou por seus controladores; ou (iii) o pagamento baseado em ações foi liquidado pela entidade ou por seus controladores. Em relação ao pagamento de transações baseadas em ações que envolvem uma ou mais entidades do mesmo grupo, esta Interpretação orienta que no caso de uma empresa controladora conceder direitos a suas próprias ações a empregados de companhias subsidiárias, se o pagamento baseado em ações for contabilizado como se fosse liquidado em ações nas demonstrações consolidadas da controladora, a subsidiária deve mensurar os serviços recebidos de seus empregados de acordo com os requerimentos aplicáveis aos pagamentos de transações liquidados em ações, com um correspondente aumento reconhecido no patrimônio líquido como contribuição de capital na controladora. No caso de uma subsidiária conceder direitos aos instrumentos de ações de sua controladora a seus empregados, esta Interpretação requer que a subsidiária contabilize esta transação como se fosse liquidada em dinheiro. Esse requerimento aplica-se independentemente de como a subsidiária obtiver os instrumentos de ações para satisfazer a obrigação com seus empregados. A entidade deve aplicar esta Interpretação para períodos anuais iniciando em ou após 1 de março de 2007. A Companhia não identificou impactos decorrentes da adoção desta interpretação. b) Novos pronunciamentos e interpretações do IFRS aplicáveis a partir de 2008 em diante: IFRS 8 –Segmentos Operacionais (Operating Segments) Em Novembro de 2006, o IASB emitiu o IFRS 8, que especifica formas de divulgação de informações sobre seus segmentos operacionais nas informações financeiras anuais, e emenda o IAS 34 “Informações Financeiras Interinas”, requerendo que uma entidade reporte informações financeiras selecionadas sobre seus segmentos de operação em informações financeiras interinas. Este pronunciamento define segmento operacional como componentes de uma entidade sobre a qual informações financeiras segregadas são disponibilizadas e avaliadas pelo responsável pelo gerenciamento do negócio em suas decisões de como alocar recursos e avaliar sua performance. Este pronunciamento também define requerimentos para divulgações relacionadas a produtos e serviços, areas geográficas, e principais clientes e é efetivo para períodos anuais iniciados em ou após 1º de janeiro de 2009. A Companhia está avaliando potenciais impactos em suas divulgações decorrentes da adoção. IFRIC 12 – Contratos de concessão de serviços (Service Concession Arrangements) Em Novembro de 2006, o IFRIC emitiu a Interpretação 12 “Contratos de Concessões de Serviços”, o qual fornece orientações sobre a contabilização de concessões de serviços públicos a operadores privados. Esta Interpretação define os princípios gerais de reconhecimento e mensuração das obrigações e direitos relacionados aos contratos de concessão de serviços e foca nos seguintes assuntos: (i) tratamento dos direitos do operador sobre a infraestrutura; (ii) reconhecimento e mensuração dos valores da concessão; (iii) serviços de construção ou melhoramentos; (iv) serviços de operação; (v) custos de financiamentos; (vi) contabilização subseqüente do tratamento de um ativo financeiro e de um ativo intangível; e (vii) itens fornecidos pelo operador ao concessor. A entidade deve aplicar esta Interpretação para períodos anuais iniciando em ou após 1º de janeiro de 2008. A Companhia está no processo de avaliação para determinar se existe alguma alteração material nas suas demonstrações financeiras pela adoção do IFRIC 12. A Companhia entende que a adoção desta interpretação não impactará suas Demonstrações Financeiras Interinas Consolidadas.

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

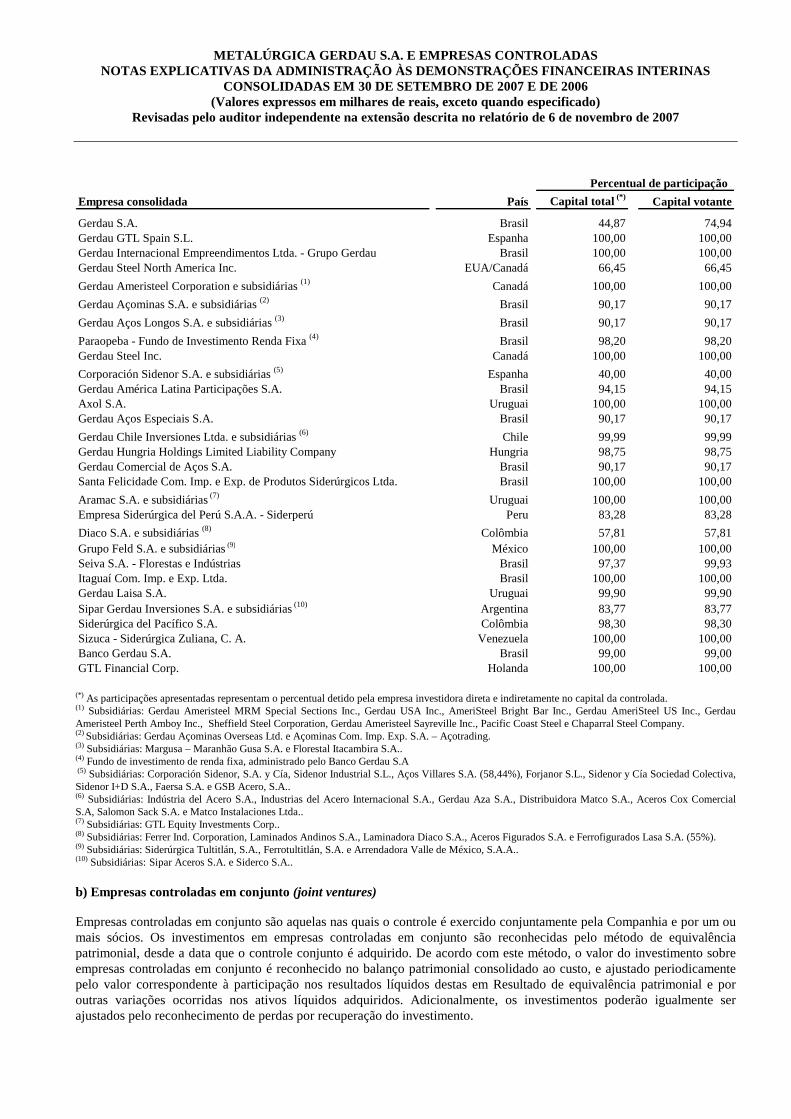

NOTA 3 - DEMONSTRAÇÕES FINANCEIRAS INTERINAS CONSOLIDADAS As Demonstrações Financeiras Interinas Consolidadas incluem a Companhia e suas subsidiárias majoritariamente detidas e participações variáveis em entidades nas quais a Companhia é considerada o beneficiário primário, ou seja, detentora dos principais riscos e benefícios (mesmo quando a Companhia não detenha a maioria das ações com direito a voto). 3.1 - Na elaboração das Demonstrações Financeiras Interinas Consolidadas, merecem destaque as seguintes práticas: a) Empresas controladas A Companhia consolidou integralmente as demonstrações financeiras de todas as empresas controladas. Considera-se existir controle quando a Companhia detém, direta ou indiretamente, a maioria dos direitos de voto em Assembléia Geral ou tem o poder de determinar as políticas financeiras e operacionais, a fim de obter benefícios de suas atividades. Nas situações em que a Companhia detenha, em substância, o controle de outras entidades constituídas com um fim específico, ainda que não possua a maioria dos direitos de voto, estas são consolidadas pelo método de consolidação integral. A participação de terceiros no patrimônio líquido e no lucro líquido das controladas é apresentada separadamente no balanço consolidado e na demonstração dos resultados consolidados, respectivamente, na rubrica de “Participação de Minoritários”. Para as aquisições de empresas realizadas a partir de 01 de Janeiro de 2006, data da transição para o IFRS pela Companhia, os ativos, passivos e passivos contingentes de uma subsidiária são mensurados pelo respectivo valor justo na data de aquisição. Qualquer excesso do custo de aquisição sobre o valor justo dos ativos líquidos identificáveis adquiridos é registrado como ágio. Nos casos em que o custo de aquisição seja inferior ao valor justo dos ativos líquidos identificados, a diferença apurada é registrada como ganho na demonstração dos resultados do exercício em que ocorre a aquisição. A participação dos acionistas minoritários é apresentada pela respectiva proporção do valor justo dos ativos e passivos identificados, bem como dos passivos contingentes. Os resultados das subsidiárias adquiridas ou vendidas durante o exercício estão incluídos nas demonstrações dos resultados desde a data da sua aquisição ou até a data da sua alienação, respectivamente. As transações e saldos significativos entre essas empresas foram eliminados no processo de consolidação. As mais-valias decorrentes das transações entre empresas consolidadas são igualmente eliminadas. Sempre que necessário são efetuados ajustes às Demonstrações Financeiras das empresas controladas tendo em vista a uniformização das respectivas práticas contábeis de acordo com o IFRS aplicadas pela Companhia. A lista a seguir apresenta as participações nas subsidiárias operacionais consolidadas, como segue:

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

Empresa consolidada País Capital total (*) Capital votante

Gerdau S.A. Brasil 44,87 74,94Gerdau GTL Spain S.L. Espanha 100,00 100,00Gerdau Internacional Empreendimentos Ltda. - Grupo Gerdau Brasil 100,00 100,00Gerdau Steel North America Inc. EUA/Canadá 66,45 66,45

Gerdau Ameristeel Corporation e subsidiárias (1) Canadá 100,00 100,00

Gerdau Açominas S.A. e subsidiárias (2) Brasil 90,17 90,17

Gerdau Aços Longos S.A. e subsidiárias (3) Brasil 90,17 90,17

Paraopeba - Fundo de Investimento Renda Fixa (4) Brasil 98,20 98,20Gerdau Steel Inc. Canadá 100,00 100,00

Corporación Sidenor S.A. e subsidiárias (5) Espanha 40,00 40,00Gerdau América Latina Participações S.A. Brasil 94,15 94,15Axol S.A. Uruguai 100,00 100,00Gerdau Aços Especiais S.A. Brasil 90,17 90,17

Gerdau Chile Inversiones Ltda. e subsidiárias (6) Chile 99,99 99,99Gerdau Hungria Holdings Limited Liability Company Hungria 98,75 98,75Gerdau Comercial de Aços S.A. Brasil 90,17 90,17Santa Felicidade Com. Imp. e Exp. de Produtos Siderúrgicos Ltda. Brasil 100,00 100,00

Aramac S.A. e subsidiárias (7) Uruguai 100,00 100,00Empresa Siderúrgica del Perú S.A.A. - Siderperú Peru 83,28 83,28

Diaco S.A. e subsidiárias (8) Colômbia 57,81 57,81Grupo Feld S.A. e subsidiárias (9) México 100,00 100,00Seiva S.A. - Florestas e Indústrias Brasil 97,37 99,93Itaguaí Com. Imp. e Exp. Ltda. Brasil 100,00 100,00Gerdau Laisa S.A. Uruguai 99,90 99,90Sipar Gerdau Inversiones S.A. e subsidiárias (10) Argentina 83,77 83,77Siderúrgica del Pacífico S.A. Colômbia 98,30 98,30Sizuca - Siderúrgica Zuliana, C. A. Venezuela 100,00 100,00Banco Gerdau S.A. Brasil 99,00 99,00GTL Financial Corp. Holanda 100,00 100,00

Percentual de participação

(*) As participações apresentadas representam o percentual detido pela empresa investidora direta e indiretamente no capital da controlada. (1) Subsidiárias: Gerdau Ameristeel MRM Special Sections Inc., Gerdau USA Inc., AmeriSteel Bright Bar Inc., Gerdau AmeriSteel US Inc., Gerdau Ameristeel Perth Amboy Inc., Sheffield Steel Corporation, Gerdau Ameristeel Sayreville Inc., Pacific Coast Steel e Chaparral Steel Company. (2) Subsidiárias: Gerdau Açominas Overseas Ltd. e Açominas Com. Imp. Exp. S.A. – Açotrading. (3) Subsidiárias: Margusa – Maranhão Gusa S.A. e Florestal Itacambira S.A.. (4) Fundo de investimento de renda fixa, administrado pelo Banco Gerdau S.A (5) Subsidiárias: Corporación Sidenor, S.A. y Cía, Sidenor Industrial S.L., Aços Villares S.A. (58,44%), Forjanor S.L., Sidenor y Cía Sociedad Colectiva, Sidenor I+D S.A., Faersa S.A. e GSB Acero, S.A.. (6) Subsidiárias: Indústria del Acero S.A., Industrias del Acero Internacional S.A., Gerdau Aza S.A., Distribuidora Matco S.A., Aceros Cox Comercial S.A, Salomon Sack S.A. e Matco Instalaciones Ltda.. (7) Subsidiárias: GTL Equity Investments Corp.. (8) Subsidiárias: Ferrer Ind. Corporation, Laminados Andinos S.A., Laminadora Diaco S.A., Aceros Figurados S.A. e Ferrofigurados Lasa S.A. (55%). (9) Subsidiárias: Siderúrgica Tultitlán, S.A., Ferrotultitlán, S.A. e Arrendadora Valle de México, S.A.A.. (10) Subsidiárias: Sipar Aceros S.A. e Siderco S.A..

b) Empresas controladas em conjunto (joint ventures) Empresas controladas em conjunto são aquelas nas quais o controle é exercido conjuntamente pela Companhia e por um ou mais sócios. Os investimentos em empresas controladas em conjunto são reconhecidas pelo método de equivalência patrimonial, desde a data que o controle conjunto é adquirido. De acordo com este método, o valor do investimento sobre empresas controladas em conjunto é reconhecido no balanço patrimonial consolidado ao custo, e ajustado periodicamente pelo valor correspondente à participação nos resultados líquidos destas em Resultado de equivalência patrimonial e por outras variações ocorridas nos ativos líquidos adquiridos. Adicionalmente, os investimentos poderão igualmente ser ajustados pelo reconhecimento de perdas por recuperação do investimento.

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

As perdas em empresas controladas em conjunto em excesso ao investimento efetuado nessas entidades, não são reconhecidas, exceto quando a Companhia tenha assumido compromissos de cobrir essas perdas. Qualquer excesso do custo de aquisição de um investimento sobre o valor justo líquido dos ativos, passivos e passivos contingentes da empresa controlada em conjunto na respectiva data de aquisição do investimento é registado como ágio. O ágio é adicionado ao valor do respectivo investimento e a sua recuperação é analisada anualmente como parte integrante do investimento. Nos casos em que o custo de aquisição seja inferior ao valor justo dos ativos líquidos identificados, a diferença apurada é registada como ganho na demonstração dos resultados do período em que ocorre a aquisição. Adicionalmente, os dividendos recebidos destas empresas são registrados como uma diminuição do valor dos investimentos.

Os ganhos e perdas em transações com empresas controladas em conjunto são eliminados, proporcionalmente à participação da Companhia, por contrapartida do valor do investimento nessa mesma controlada. A tabela a seguir apresenta as participações nas empresas controladas em conjunto, como segue: Empresa Controlada em Conjunto País Capital total Capital votante

Gallatin Steel Company EUA 50,00 50,00Bradley Steel Processors Canadá 50,00 50,00MRM Guide Rail Canadá 50,00 50,00

Percentual de Participação

As informações financeiras das controladas em conjunto Gallatin Steel Company, Bradley Steel Processors e MRM Guide Rail, avaliadas por equivalência patrimonial, estão demonstradas abaixo:

30/09/2007 31/12/2006AtivoCirculante 419.329 443.138 Não-circulante 332.567 397.504 Total do ativo 751.896 840.642

PassivoCirculante 154.096 113.582 Não-circulante 8.916 8.068 Patrimônio líquido ajustado 588.884 718.992 Total do passivo e patrimônio líquido 751.896 840.642

30/09/2007 30/09/2006Demonstração do resultadoReceita líquida de vendas 1.442.972 1.698.982 Custo das vendas (1.268.788) (1.247.091)Lucro bruto 174.184 451.891 Despesas com vendas, gerais e administrativas (19.811) (20.886)Resultado financeiro 14 885 Outras despesas/receitas operacionais (12.699) (7.229)Lucro (prejuízo) operacional 141.688 424.661 Provisão para imposto de renda e contribuição social (5.218) (2.381)Lucro (prejuízo) líquido 136.470 422.280

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

c) Empresas associadas Uma empresa associada é uma entidade na qual a Companhia exerce influência significativa, através da participação nas decisões relativas às suas políticas financeiras e operacionais, mas que não detém controle ou controle conjunto sobre essas políticas. Os investimentos em empresas associadas encontram-se registrados pelo método da equivalência patrimonial. De acordo com este método, o valor do investimento em empresas associadas é reconhecido no balanço patrimonial consolidado ao custo, e ajustados periodicamente pelo valor correspondente à participação nos resultados líquidos destas em contrapartida de ganhos ou perdas em ativos financeiros e por outras variações ocorridas nos ativos líquidos adquiridos. Adicionalmente, os investimentos poderão igualmente ser ajustados pelo reconhecimento de perdas por impairment. As perdas em empresas associadas em excesso ao investimento efetuado nessas entidades, não são reconhecidas, exceto quando a Companhia tenha assumido compromissos de cobrir essas perdas. Qualquer excesso do custo de aquisição de um investimento sobre o valor justo líquido dos ativos, passivos e passivos contingentes da empresa associada na respectiva data de aquisição do investimento é registrado como ágio. O ágio é adicionado ao valor do respectivo investimento e a sua recuperação é analisada anualmente como parte integrante do investimento. Nos casos em que o custo de aquisição seja inferior ao valor justo dos ativos líquidos identificados, a diferença apurada é registrada como ganho na demonstração dos resultados do período em que ocorre a aquisição. Adicionalmente, os dividendos recebidos destas empresas são registrados como uma diminuição do valor do investimento. Os ganhos e perdas em transações com empresas associadas são eliminados, proporcionalmente à participação da Companhia na associada, por contrapartida do valor do investimento nessa mesma associada. A lista a seguir apresenta as participações nas empresas associadas, como segue:

Percentual de ParticipaçãoEmpresas Associadas País Capital total Capital votante

Dona Francisca Energética S.A. Brasil 51,82 51,82 Armacero Industrial y Comercial S.A. Chile 50,00 50,00 Multisteel Business Holdings Corp. e subsidiárias (1) Rep. Dominicana 49,00 49,00 (1) Subsidiárias: Industrias Nacionales C. por A. (Rep. Dominicana), Steelchem Trading Corp. , NC Trading e Industrias Nacionales C. x A., S.A. (Costa Rica).

A Companhia não está consolidando a Dona Francisca Energética S.A. apesar de ter mais de 50% do capital total da associado, devido a direitos de proteção concedidos a acionistas minoritários que impedem a Companhia de implementar na plenitude as decisões sobre a condução dos negócios da associada. d) Ágio O ágio representa o excesso do custo de aquisição sobre o valor justo líquido dos ativos, passivos e passivos contingentes identificáveis de uma subsidiária, entidade controlada conjuntamente, ou associada, na respectiva data de aquisição, em conformidade com o estabelecido no IFRS 3. Decorrente da exceção prevista no IFRS 1, a Companhia aplicou as disposições do IFRS 3 apenas às aquisições ocorridas posteriormente a 1 de Janeiro de 2006 (data de transição para o IFRS). Os valores de ágio correspondentes a aquisições anteriores a 1 de Janeiro de 2006 foram mantidos conforme apresentado nas demonstrações financeiras societárias em 31 de dezembro de 2005, ao invés de serem recalculados de acordo com o IFRS 3, sendo sujeitos anualmente a testes de perda de recuperação desde aquela data. O ágio relativo a investimentos em empresas situadas no exterior encontra-se registrado na moeda de reporte dessas filiais, sendo convertido para a moeda de reporte da Companhia à taxa de câmbio em vigor na data das Demonstrações Financeiras

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

Interinas. As diferenças cambiais geradas nessa conversão são registradas na rubrica “Ajustes cumulativos de conversão para moeda estrangeira” no patrimônio líquido após a data de transição para o IFRS. O ágio é registrado como ativo e incluído na rubrica “Ágios”. O ágio não é amortizado, sendo sujeito a testes de impairment anualmente ou sempre que existam indícios de eventual perda de valor econômico. Qualquer perda por impairment é registrada de imediato como custo na demonstração dos resultados do período e não é suscetível de reversão posterior. Na alienação de uma empresa controlada, controlada conjuntamente ou associada, o correspondente ágio é incluído na determinação da mais ou menos-valia do resultado da alienação. 3.2 Aquisições I) Grupo Feld S.A. de C.V.

Em 28 de março de 2007, a Companhia adquiriu 100% do capital social do Grupo Feld S.A. de C.V., um Grupo Mexicano que detém três companhias: Siderúrgica Tultitlán S.A. de C.V. (“Sidertul”), uma usina mini-mill de aços longos localizada na Cidade do México, que produz 350.000 toneladas de aço bruto e 330.000 toneladas de aço laminado; Ferrotultitlán S.A. de C.V. (“Ferrotul”), que é uma companhia que comercializa basicamente toda a produção da Sidertul, e também a Arrendadora Valle de México S.A. de C.V. (“Arrendadora”), que é uma companhia imobiliária que detém os terrenos e os prédios onde a Sidertul está localizada. O preço total pago por esta aquisição foi de US$258,8 milhões (R$ 536,5 milhões na data da aquisição). A Companhia efetuou uma estimativa preliminar do valor justo dos ativos adquiridos e passivos assumidos, e estes ativos e passivos estão descritos abaixo: Ativos (passivos) líquidos adquiridosAtivos circulantes 90.478 Ativos não-circulantes 233.193 Ágio 258.827 Passivos circulantes (43.081) Passivos não-circulantes (2.873)

536.544

Preço total de compra considerado 536.544 536.544

II) Multisteel Business Holdings Corp. Em 25 de maio de 2007, a Companhia adquiriu 30,45% de participação na Multisteel Business Holdings Corp., a qual é a holding da Indústrias Nacionales, C. por A. (“INCA”), uma companhia localizada em Santo Domingo, República Dominicana. INCA é uma companhia laminadora, com capacidade anual de aproximadamente 350.000 toneladas de aço laminado. Esta parceria permitirá a Companhia acessar o mercado Caribenho. O valor total da aquisição desta participação foi US$ 42 milhões (R$ 82 milhões na data da aquisição), e a Companhia tem registrado preliminarmente um ágio de US$ 19,7 milhões (R$ 38 milhões na data da aquisição). Pelo contrato de compra, a Companhia concorda em pagar o preço de compra contingente baseado nos lucros futuros do investimento adquirido. Tais cláusulas “earn-out” estabelecem um pagamento adicional, se um certo nível de EBITDA (definido no contrato) for atingido nos próximos 5 anos. Tal preço de compra contingente será incluído no ágio, quando este for considerado como um passivo da Companhia.

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

Em 2 de julho de 2007, a Companhia adquiriu uma participação adicional de 18,55% na Multisteel Business Holdings Corp, totalizando após esta aquisição 49% de participação. O valor total desta segunda aquisição foi US$ 72 milhões (R$ 135,2 milhões na data da aquisição), e a Companhia registrou adicionalmente um ágio de US$ 23,1 milhões (R$ 43,4 milhões na data da aquisição). Este investimento está registrado pelo método de equivalência patrimonial. III) Siderúrgica Zuliana C.A. Em 18 de junho de 2007, a Companhia adquiriu 100% do capital social da Siderúrgica Zuliana C.A., uma companhia Venezuelana que opera uma siderúrgica na cidade de Ojeda, Venezuela, com capacidade de produção anual de 300.000 toneladas de aço bruto e 200.000 toneladas de aço laminado. O valor total da aquisição é US$ 92,5 milhões (R$ 176,2 milhões na data da aquisição). A Companhia efetuou uma estimativa preliminar sobre o valor justo dos ativos adquiridos e passivos assumidos e estes ativos e passivos estão descritos abaixo: Ativos (passivos) líquidos adquiridosAtivos circulantes 23.420 Ativos não-circulantes 54.278 Ágio 111.934 Passivos circulantes (8.971) Passivos não-circulantes (4.476)

176.185

Preço total de compra considerado 176.185 176.185

IV) Valley Places, Inc, Em 17 de junho de 2007, a Pacific Coast Steel (“PCS”), uma joint-venture na qual a Companhia detém uma participação de 55% concluiu a aquisição dos ativos da Valley Placers, Inc. (“VPI”), um empreiteiro de aço de concreto armado em Las Vegas, Nevada, por aproximadamente US$ 8,8 milhões (R$ 17,1 milhões na data da aquisição) em dinheiro. Como resultado dessa aquisição foi apurado um ágio no montante de US$ 2,6 milhões (R$ 5 milhões na data da aquisição). Além das atividades de empreitada, a VPI opera uma instalação de fabricação de aço e um negócio de fornecimento para o varejo da construção. A VPI atualmente emprega mais de 110 trabalhadores de campo e especializados em pequenos projetos comerciais, varejistas e obras públicas. V) SJK Steel Co. Em 22 de junho, a Companhia e o Grupo Kalyani, da India, assinaram um contrato de joint-venture para um investimento na Tadipatri, India. A joint-venture inclui uma participação de 45% na SJK Steel Co., uma companhia produtora de aço com dois conversores LD, um lingotador continuo e também uma instalação para produção de ferro-gusa. O contrato estabelece controle compartilhado, e os investimentos estão estimados em US$ 71 milhões (R$ 130,5 milhões em 30/09/2007), dependendo de várias condições precedentes, as quais não foram atendidas em 30 de setembro de 2007. Entretanto, nenhum pagamento foi efetivamente feito até essa data. VI) D&R Steel, LLC Em 27 de agosto de 2007, a PCS adquiriu a D&R Steel, LLC, um empreiteiro de aço de concreto armado sediado em Glendale, Arizona. Como resultado desta aquisição, a Companhia registrou ativos totais de US$ 3,2 milhões (R$ 6,3 milhões na data da aquisição), ágio e intangíveis de US$ 3 milhões (R$ 5,9 milhões na data da aquisição) e passivos de US$ 1,3 milhão (R$ 2,6 milhões na data da aquisição). VII) Re-Bars Inc .

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007

Em 14 de setembro de 2007, a Companhia comprou os ativos da Re-Bars Inc., um fabricante independente de aço de concreto armado servindo Savannah, Geórgia e áreas próximas. Como resultado desta aquisição, a Companhia registrou ativos totais de US$ 1,0 milhão (R$ 1,8 milhão na data da aquisição), ágio e intangíveis de US$ 1,9 milhão (R$ 3,5 milhões na data da aquisição) e passivo de US$ 0,1 milhão (R$ 0,2 milhão na data da aquisição). VIII) Chaparral Steel Company Em 14 de setembro de 2007, a Companhia completou a aquisição da Chaparral Steel Company (“Chaparral”), aumentando o portfolio de produtos da Companhia e incorporando uma linha completa de produtos de aços estruturais. Chaparral era o segundo maior produtor de produtos de aço estrutural na América do Norte e também o maior produtor de produtos de barras de aço. Chaparral opera duas usinas “mini-mill”, sendo uma localizada em Midlothian, Texas e a outra localizada em Petersburg, Virginia. O valor total da aquisição é US$ 4.2 bilhões (R$ 7,7 bilhões na data da aquisição) em dinheiro, mais a assunção de certos passivos da empresa adquirida. A Companhia efetuou uma estimativa preliminar sobre o valor justo dos ativos adquiridos e passivos assumidos e estes ativos e passivos estão descritos abaixo: Ativos (passivos) líquidos adquiridosAtivos circulantes 1.922.153 Imobilizado 1.385.442 Ativos intangíveis 1.087.658 Outros ativos não-circulantes 21.182 Ágio 5.076.371 Passivos circulantes (934.001) Passivos não-circulantes (766.411)

7.792.394

Preço total de compra considerado 7.792.394 7.792.394

Devido a aquisição ter sido completada no final do terceiro trimestre, a Companhia ainda não finalizou a avaliação do valor de mercado justo de todos os ativos, passivos e passivos contingentes. Eventuais ajustes na alocação do valor justo dos ativos e passivos adquiridos terá contrapartida no valor do ágio. 3.3 Preço total de compra considerado referente às aquisições de 2007 Empresas adquiridasChaparral Steel Company 7.792.394 Grupo Feld S.A. de C.V. 536.544 Multisteel Business Holdings Corp. 217.200 Siderúrgica Zuliana C.A. 176.185 Outras aquisições 34.196 Total considerado como pago 8.756.519 Menos: Caixa e equivalentes de empresas adquiridas (1.011.217)

7.745.302

NOTA 4 - TRANSIÇÃO PARA O IFRS 4.1 – Fundamentação da transição para o IFRS 4.1.1 – Aplicação do IFRS 1

METALÚRGICA GERDAU S.A. E EMPRESAS CONTROLADAS NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕE S FINANCEIRAS INTERINAS

CONSOLIDADAS EM 30 DE SETEMBRO DE 2007 E DE 2006 (Valores expressos em milhares de reais, exceto quando especificado)

Revisadas pelo auditor independente na extensão descrita no relatório de 6 de novembro de 2007