mercados - portugalexportador.pt · aicep portugal global brasil – ficha de mercado (abril 2015)...

TRANSCRIPT

Mercados

informação global

Brasil Ficha de Mercado Abril 2015

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

2

Índice

1. Dados Gerais 3

2. Economia 6

2.1 Situação Económica e Perspetivas 6

2.2 Comércio Internacional 10

2.3 Investimento Estrangeiro 13

2.4 Turismo 15

3. Relações Económicas com Portugal 16

3.1 Comércio de Bens e Serviços 16

3.1.1. Comércio de Bens 17

3.1.2. Serviços 21

3.2 Investimento 22

3.3 Turismo 23

4. Condições Legais de Acesso ao Mercado 24

4.1 Regime de Importação 24

4.2 Regime de Investimento Estrangeiro 30

5. Informações Úteis 33

6. Contactos Úteis 35

7. Endereços de Internet 40

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

3

1. Dados Gerais

Mapa:

Mapa:

Fonte: The Economist Intelligence Unit (EIU)

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

4

Área: 8 515 692,3 km2 (IBGE - 5º país em extensão territorial)

População: 202,8 milhões (estimativa 2014)

Densidade populacional: 23,6 habitantes/Km2

Designação oficial: República Federativa do Brasil

Chefe do Estado e do Governo: Dilma Rousseff (tomou posse em janeiro de 2015 para um segundo mandato)

Vice-Presidente: Michel Temer

Data da atual Constituição: outubro de 1988, com alterações posteriores

Principais Partidos Políticos: Governo: Partido dos Trabalhadores (PT); Partido do Movimento Democrático

Brasileiro (PMDB); Partido Social Democrático (PSD); Partido Progressista (PP);

Partido Democrático Trabalhista (PDT); Partido da República (PR); Partido

Comunista do Brasil (PC do B); Partido Socialismo e Liberdade (PSOL); Partido

Verde (PV); Partido Trabalhista Brasileiro (PTB)

Oposição: Partido da Social Democracia Brasileira (PSDB); Democratas (DEM);

Partido Socialista Brasileiro (PSB)

As próximas eleições presidenciais, estaduais e parlamentares (Senado e

Câmara dos Deputados) estão agendadas para outubro de 2018

Capital: Brasília (2,6 milhões de habitantes em 2012)

Outras cidades importantes: São Paulo (11,4 milhões), Rio de Janeiro (6,4 milhões), Salvador (2,7 milhões),

Fortaleza (2,5 milhões), Belo Horizonte (2,4 milhões)

Religião: A maioria da população professa a religião Católica Romana (73,6%), embora a

Constituição consagre a livre prática de todas as religiões

Língua Oficial: Português

Unidade monetária: Real do Brasil (BRL)

1 EUR = 3,1211 BRL (Banco de Portugal – média 2014)

1 EUR = 3,3997 BRL (Banco de Portugal – média de março 2015)

Risco País: Risco Geral - BB (AAA = risco menor; D = risco maior) - EIU, janeiro 2015

Risco Político - BBB

Risco de Estrutura Económica - BB

Risco de crédito: 3 (1 = risco menor; 7 = risco maior) – COSEC, março de 2015

Política de cobertura de risco: Operações de Curto prazo – Aberta sem condições restritivas

Operações de Médio / Longo prazo – Clientes soberanos: Aberta sem condições

restritivas. Outros clientes públicos e privados: Aberta, caso a caso, com

eventual exigência de garantia soberana ou bancária – COSEC – março 2015

Principais relações internacionais e regionais:

O Brasil é membro do Banco Interamericano de Desenvolvimento (Inter-

American Development Bank – IDB), do Banco Africano de Desenvolvimento

(African Development Bank - AfDB, neste caso é membro não regional), do

Banco de Compensações Internacionais (Bank for International Settlements –

BIS) e da Organização das Nações Unidas (United Nations – UN) e suas

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

5

agências especializadas (Funds, Programmes, Specialized Agencies and Others

UN Entities). Integra, ainda, a Organização Mundial de Comércio (World Trade

Organization – WTO), desde 1 de janeiro de 1995. Ao nível regional, o Brasil faz

parte do Mercado Comum do Sul (MERCOSUL, que se encontra, ainda, numa

etapa do processo de integração definida como União Aduaneira, cujo objetivo

final é evoluir à condição de Mercado Comum, compreendendo não só o livre

comércio entre os países membros e a aplicação da Tarifa Externa Comum –

TEC face a países terceiros, mas, também, a livre circulação dos fatores de

produção: capital e trabalho), da Associação Latino-americana de Integração

(Asociación Latinoamericana de Integración – ALADI), do Sistema Económico

Latino-americano e do Caribe (Sistema Económico Latino-americano y del

Caribe – SELA), da Organização dos Estados Americanos (Organización dos

Estados Americanos – OEA), da União de Nações Sul Americanas (Unión de

Naciones Suramericanas – UNASUR), da Comunidade dos Países de Língua

Portuguesa (CPLP) e é membro associado da Comunidade Andina (Comunidad

Andina). De referir, ainda, que o Brasil, sobretudo ao nível supranacional através

do MERCOSUL, tem desenvolvido uma rede de relações de parceria, através da

negociação de acordos comerciais preferenciais (Acordos dos quais o Brasil é

Parte). Os acordos comerciais celebrados pelo Brasil ou a nível regional pelo

MERCOSUL ou ALADI (dos quais o Brasil é parte) também podem ser

consultados no Portal Brasil Export – Guia de Comércio Exterior e Investimento.

Por sua vez, os interessados podem consultar no CAPTA, as preferências

tarifárias que o Brasil recebe, ou concede, com base nos diversos acordos

comerciais em vigor. Se no resultado da busca aparecer mais de um acordo

preferencial com o mesmo país, o interessado deve comparar os vários acordos

comerciais para definir a preferência tarifária mais vantajosa para determinado

produto. Com efeito, os acordos comerciais brasileiros com um mesmo país

podem conceder ou receber preferências tarifárias distintas. Por exemplo, as

preferências (reduções pautais) do acordo APTR-04 com a Argentina são

inferiores às preferências do ACE 18 – Mercosul (do qual a Argentina é parte)

para o caso do vinho (código SH 2204) e do azeite (código SH 1507). Cumpre,

ainda, destacar que o tratamento tarifário preferencial apenas é concedido aos

bens originários dos países signatários dos acordos, isto é, aos bens produzidos

nesses países ou que sofrem um grau de incorporação/transformação suficiente

para que possam ser considerados como originários desses países

Relacionamento com a União Europeia (UE):

O relacionamento do Brasil com a UE rege-se, fundamentalmente, por dois

Acordos: pelo Acordo-Quadro de Cooperação Brasil/UE, em vigor desde 1 de

novembro de 1995 e que, em termos de comércio de mercadorias, assume a

natureza de acordo não preferencial em que as partes concedem-se mutuamente

o tratamento da nação mais favorecida (MFN – Most Favoured Nation: conceito

de não descriminação onde cada membro da OMC concede aos produtos de um

outro membro um tratamento não menos favorável do que o tratamento que

concede aos produtos semelhantes de qualquer outro país membro) e, ao nível

supranacional, pelo Acordo-Quadro Inter-Regional de Cooperação Mercosul/UE,

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

6

em vigor desde 1 de julho de 1999 e que tem por objetivo, entre outros, a

preparação das condições para a criação de um Acordo de Associação Inter-

Regional que incluirá a liberalização do comércio e serviços. As negociações

para a celebração de um Acordo Inter-Regional entre a UE e o MERCOSUL

foram relançadas em maio de 2010, aguardando-se, neste momento, a

marcação de uma data para a apresentação das propostas de ambas as partes

sobre o comércio de bens e serviços e contratação pública (informações

atualizadas sobre as negociações em curso podem ser obtidas no Overview of

Ongoing Negotions). Mais informação sobre o relacionamento bilateral pode ser

consultada no Portal European External Action Service (EEAS) – Brasil

Ambiente de Negócios

Competitividade (Rank no Global Competitiveness Index 2014/15) 57ª Facilidade de Negócios (Rank no Doing Business 2015) 120ª

Transparência (Rank no Corruption Perceptions Index 2014) 69ª Ranking Global (EIU, entre 82 mercados 2015-2019) 47ª

2. Economia

2.1. Situação Económica e Perspetivas

O Brasil manteve a posição de 7ª economia mundial e a 1ª da América Latina1 em 2014, possuindo uma

população de cerca de 203 milhões de habitantes, a maior dos países da região.

Na área do investimento e do comércio internacional o país tem ocupado posições de destaque nos

últimos anos: 5º recetor mundial de investimento direto estrangeiro em 2014; 21º importador de bens

(quota de 1,3% do total em 2014) e 17º de serviços (1,8% do total); 25º exportador de bens (1,2% do

total mundial). No setor do turismo, continuou a ocupar a posição de 10º mercado mundial emissor, em

termos de gastos turísticos realizados no estrangeiro (com uma quota de 2,1% do total em 2014).

A contribuição dos principais sectores da economia brasileira na composição do produto interno bruto

(PIB) é a seguinte: serviços (70,4% do total em 2014)2, indústria (23,8%) e o sector agrícola (5,8%).

É de assinalar que, fruto do progresso alcançado com as reformas económicas, das condições

favoráveis a nível internacional e do desenvolvimento de políticas sociais, a economia brasileira registou

na última década taxas de crescimento muito superiores às verificadas nas três décadas anteriores.

A recuperação económica, iniciada nos mandatos de Lula da Silva, é assegurada por Dilma Rousseff,

garantindo a continuidade das políticas macroeconómicas e do papel intervencionista do Estado. A

política económica recente pode ser dividida em duas fases, que correspondem, grosso modo, aos dois

governos do anterior Presidente. A primeira, durante o primeiro mandato (2002-2006), teve como

1 Segundo o Banco Mundial, o PIB foi de 2 244 mil milhões de USD em 2014, em termos nominais.

2 Estimativas EIU.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

7

objetivo prioritário alcançar a estabilidade macroeconómica com a correção de desequilíbrios, como a

inflação, através de uma política monetária e fiscal restritiva.

Alcançada a estabilidade, o Governo pretendeu acelerar o crescimento económico através de um

ambicioso programa de investimentos públicos - Programa de Aceleração do Crescimento (PAC) -

lançado em 2007, cujo objetivo visava aumentar o potencial de produção através de investimentos em

infraestruturas, melhorar o capital humano e reformar os circuitos de financiamento da economia. A

segunda fase deste programa foi lançada no final de março de 2010, e contemplava, sobretudo, as

infraestruturas, o meio ambiente e a energia.

Desde 2011 que o PAC foi alargado a outras áreas consideradas prioritárias, entre as quais se

destacam: a reforma das instituições e implementação de medidas destinadas a favorecer a economia e

a igualdade social; o desenvolvimento de uma rede de transportes no conjunto do território (reforço da

modernização das infraestruturas rodoviárias, ferroviárias, aéreas e marítimas, principalmente nas

grandes cidades); o acesso ao alojamento por parte da população mais pobre; e o repensar o consumo

de energia, através do desenvolvendo de fontes alternativas e da exploração dos imensos recursos

naturais que o país dispõe.

Por outro lado, em Agosto de 2011, as autoridades brasileiras anunciaram o Programa Brasil Maior,

destinado a incentivar o crescimento económico, estimular os investimentos e promover a

competitividade dos produtos brasileiros.

Em 2011 a economia brasileira abrandou o ritmo de crescimento para 2,7% (após +7,5% em 2010),

evolução para a qual contribuíram a crise da dívida na Europa e a desaceleração da economia mundial.

O fraco desempenho da economia brasileira em 2012, ano em que o PIB cresceu 1% (o pior resultado

desde a crise financeira global de 2009), apesar de um novo pacote de estímulos, a vigorar desde

meados de 2011, mais do que consequência da envolvente externa, esteve diretamente ligado ao

ambiente doméstico. De facto, no período 2000-2010, o consumo das famílias registou um crescimento

médio anual de 3,7%, impulsionado pelo forte aumento do crédito e que, atualmente, se traduz num forte

endividamento das famílias.

Apesar das diversas medidas implementadas pelas autoridades brasileiras destinadas a estimular a

economia, com a queda do crescimento do PIB na China e na UE, a taxa de crescimento do PIB

brasileiro não ultrapassou os 2,5% em 2013.

Em 2014, apesar das previsões iniciais de diversos organismos internacionais serem mais otimistas, a

economia brasileira praticamente estagnou (taxa de crescimento de 0,1%), fruto essencialmente da forte

contração do investimento (-7,5% face ao ano anterior) e do abrandamento do consumo privado. Refira-

se que o crescimento económico verificado no conjunto da América Latina e Caraíbas foi de 1,3% no

último ano.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

8

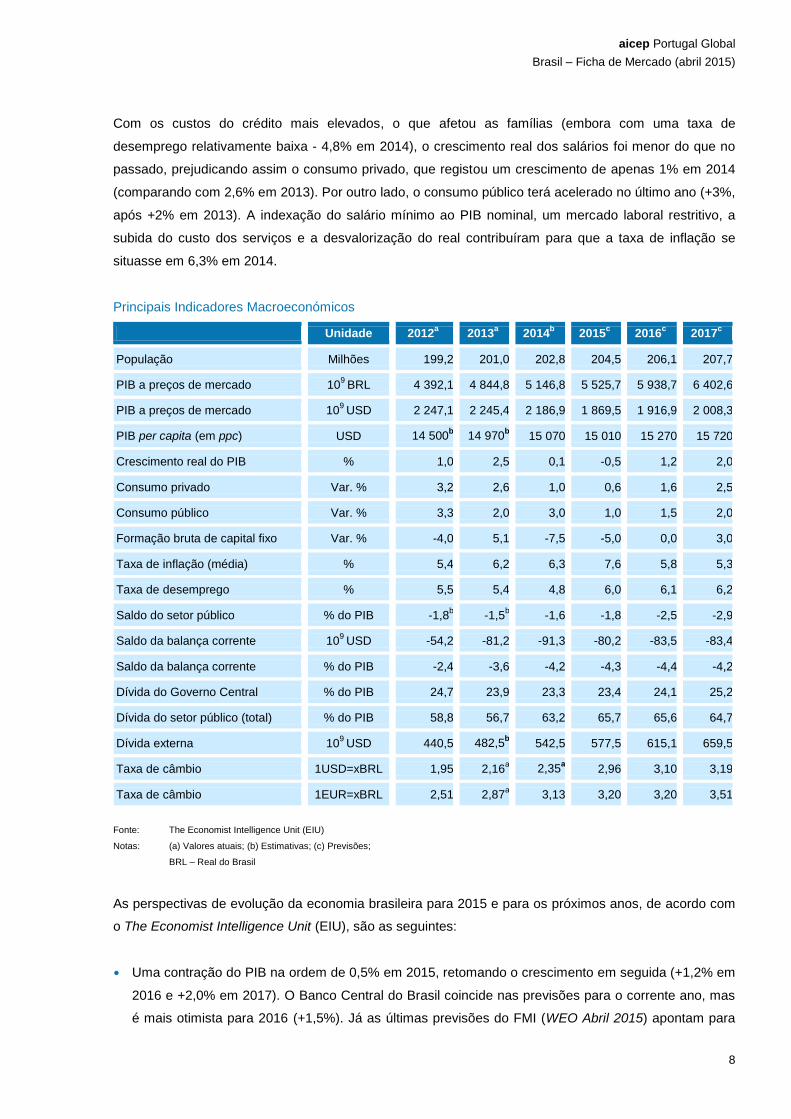

Com os custos do crédito mais elevados, o que afetou as famílias (embora com uma taxa de

desemprego relativamente baixa - 4,8% em 2014), o crescimento real dos salários foi menor do que no

passado, prejudicando assim o consumo privado, que registou um crescimento de apenas 1% em 2014

(comparando com 2,6% em 2013). Por outro lado, o consumo público terá acelerado no último ano (+3%,

após +2% em 2013). A indexação do salário mínimo ao PIB nominal, um mercado laboral restritivo, a

subida do custo dos serviços e a desvalorização do real contribuíram para que a taxa de inflação se

situasse em 6,3% em 2014.

Principais Indicadores Macroeconómicos

Unidade 2012a 2013

a 2014

b 2015

c 2016

c 2017

c

População Milhões 199,2 201,0

202,8 204,5 206,1 207,7

PIB a preços de mercado 109

BRL 4 392,1 4 844,8 5 146,8 5 525,7 5 938,7 6 402,6

PIB a preços de mercado 109

USD 2 247,1 2 245,4 2 186,9 1 869,5 1 916,9 2 008,3

PIB per capita (em ppc) USD 14 500b 14 970

b 15 070 15 010 15 270 15 720

Crescimento real do PIB % 1,0

2,5 0,1 -0,5 1,2 2,0

Consumo privado Var. % 3,2 2,6

1,0 0,6 1,6 2,5

Consumo público Var. % 3,3 2,0

3,0 1,0 1,5 2,0

Formação bruta de capital fixo Var. % -4,0 5,1

-7,5 -5,0 0,0 3,0

Taxa de inflação (média) % 5,4 6,2 6,3 7,6 5,8 5,3

Taxa de desemprego % 5,5 5,4 4,8 6,0 6,1 6,2

Saldo do setor público % do PIB -1,8b

-1,5b

-1,6 -1,8 -2,5 -2,9

Saldo da balança corrente 109

USD -54,2 -81,2

-91,3 -80,2 -83,5 -83,4

Saldo da balança corrente % do PIB -2,4 -3,6 -4,2 -4,3 -4,4 -4,2

Dívida do Governo Central % do PIB 24,7 23,9 23,3 23,4 24,1 25,2

Dívida do setor público (total) % do PIB 58,8 56,7 63,2 65,7 65,6 64,7

Dívida externa 109

USD 440,5 482,5b 542,5 577,5 615,1 659,5

Taxa de câmbio 1USD=xBRL 1,95 2,16a

2,35a 2,96 3,10 3,19

Taxa de câmbio 1EUR=xBRL 2,51 2,87a

3,13 3,20 3,20 3,51

Fonte: The Economist Intelligence Unit (EIU)

Notas: (a) Valores atuais; (b) Estimativas; (c) Previsões;

BRL – Real do Brasil

As perspectivas de evolução da economia brasileira para 2015 e para os próximos anos, de acordo com

o The Economist Intelligence Unit (EIU), são as seguintes:

• Uma contração do PIB na ordem de 0,5% em 2015, retomando o crescimento em seguida (+1,2% em

2016 e +2,0% em 2017). O Banco Central do Brasil coincide nas previsões para o corrente ano, mas

é mais otimista para 2016 (+1,5%). Já as últimas previsões do FMI (WEO Abril 2015) apontam para

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

9

uma evolução menos favorável, com o PIB a contrair 1,0% em 2015 e a crescer 1% em 2016. De

referir que o FMI prevê que a região da América Latina e Caraíbas cresça na ordem dos 0,9% em

2015 e de 2% em 2016.

• O PIB per capita (em ppc) deverá rondar os 15 010 USD em 2015 (-0,4% face ao valor do ano

anterior), invertendo essa tendência nos dois anos seguintes.

• O consumo privado deverá registar uma variação positiva em 2015 (+0,6%), acelerando em seguida

(+1,6% em 2016 e +2,5% em 2017). Também o consumo público deverá verificar um crescimento da

ordem de 1% em 2015, devendo acelerar nos dois anos seguintes (+1,5% e +2%, respetivamente).

Quanto ao investimento, prevê-se uma forte quebra em 2015 (-5%), estagnando em 2016 e

retomando o crescimento apenas a partir de 2017 (+3%).

• As importações de bens e serviços deverão crescer na ordem dos 3,3% em 2015 (+4,8%, em média,

no período 2016-2017). Do lado das exportações de bens e serviços, prevê-se que aumentem 4,1%

em 2015 (3%, em média, em 2016-2017).

• A taxa de desemprego irá agravar-se, atingindo 6% em 2015, e valores próximos nos dois anos

seguintes. A inflação deverá continuar a subir no corrente ano (7,6%), invertendo a tendência em

seguida (5,3% em 2017), ou seja, permanecendo acima da meta fixada pelo Banco Central do Brasil,

de 7,3% para 2015 e de 4,5% para o período 2015-2019.

• A moeda brasileira deverá continuar a desvalorizar face ao USD, em termos nominais, podendo vir a

atingir taxas de câmbio da ordem de 1Real=2,96 USD em 2015 e 3,10 USD em 2016.

• O défice da balança corrente estima-se que atinja 80,2 mil milhões de USD em 2015 (4,3% do PIB),

que compara com um défice de 54,2 mil milhões de USD verificado em 2012 (2,4% do PIB).

• O défice do setor público permanecerá na ordem dos 1,8% do PIB em 2015, prevendo-se um

agravamento em 2016-2017. O peso da dívida pública total deverá subir para perto de 65,7% do PIB

em 2015 (um aumento de perto de 7 pontos percentuais face a 2012), invertendo a tendência em

seguida.

• Quanto à dívida externa, deverá aumentar para um valor próximo de 577 mil milhões de USD em

2015 (representando perto de 30,9% do PIB), prevendo-se que volte a agravar-se no período 2016-

2017, podendo vir a atingir 659 mil milhões de USD em 2017 (cerca de 32,8% do PIB).

• O investimento direto estrangeiro (líquido), deverá continuar a diminuir gradualmente, tal como nos

últimos anos, não devendo ultrapassar, segundo o EIU, 61,9 mil milhões de USD em 2015 (3,3% do

PIB e 21,8% da FBCF).

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

10

2.2. Comércio Internacional

O Brasil é uma economia pouco aberta, mas relevante no contexto do comércio mundial, ocupando, em

2014, a 25ª posição do ranking de exportadores e a 21ª no ranking de importadores, com quotas de 1,2%

e 1,3%, respetivamente. No caso das exportações, o país desceu três posições no último ano e manteve a

mesma posição como importador.

A balança comercial brasileira apresentou saldos positivos consecutivos entre 1998 e 2013, situação que

se inverteu no último ano.

Em 2014, as exportações brasileiras de bens atingiram 225,1 mil milhões de USD (-7% face ao ano

anterior, após -0,2% em 2013 e -5,3% em 2012) e as importações alcançaram 229,1 mil milhões de USD

(-4,5% face ao ano anterior, após +7,4% em 2013 e -1,3% em 2012). O défice comercial aproximou-se

de 4,0 mil milhões de USD e a taxa de cobertura das importações pelas exportações situou-se em 98%

em 2014.

Salienta-se que no período 2010-2014, as exportações do país registaram um decréscimo médio anual

de 4,2% enquanto as importações tiveram um crescimento praticamente nulo. Os anos de 2010 e 2011

foram de forte crescimento das trocas comerciais, tendo as vendas brasileiras ao exterior aumentado

32% e 27%, respetivamente, e as importações 42% e 24%.

Para 2015, o EIU prevê que o saldo da balança comercial volte a ser positivo, apontando para um

aumento das exportações de bens (na ordem dos 2,8%) e um decréscimo das importações (-1,9%).

Evolução da balança comercial

(109USD) 2010 2011 2012 2013 2014

Exportação fob 201,9 256,0 242,6 242,0 225,1

Importação fob 181,8 226,2 223,2 239,7 229,1

Saldo 20,1 29,8 19,4 2,3 -4,0

Coeficiente de cobertura (%) 111 113 109 101 98

Posição no “ranking” mundial

Como exportador 22ª 22ª 22ª 22ª 25ª

Como importador 20ª 21ª 22ª 21ª 21ª

Fontes: Ministério do Desenvolvimento - Secretaria de Comércio Exterior; Organização Mundial de Comércio (OMC)

Em termos de parceiros comerciais e no que se refere ao ranking dos principais clientes do Brasil, a

China lidera de forma destacada, tendo vindo a reforçar a sua quota de mercado nos últimos anos (18%

do total das exportações em 2014, contra 15,6% em 2010), seguida pelos EUA (12,1% de quota em

2014 contra 9,7% em 2010). Seguem-se três clientes que registaram uma diminuição de quota de

mercado no último ano: Argentina (6,3% de quota em 2014), Países Baixos (5,8%) e Japão (3,0%).

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

11

Estes cinco principais mercados clientes representaram 45% do total das vendas de bens ao exterior

efetuadas pelo Brasil em 2014. Salienta-se que os valores das exportações para estes mercados

registaram quebras acentuadas no último ano, da ordem dos 12% a 27%, à exceção dos EUA (que

cresceu 9% face ao ano anterior).

Entre os maiores clientes dentro da União Europeia (UE), para além dos Países Baixos (4º cliente),

destaca-se a Alemanha (6º cliente com 2,9% de quota em 2014), a Itália (10º, com 1,8%) e o RU (11º,

com 1,7%). Portugal foi o 41º cliente do Brasil (8º da UE, absorvendo 0,5% das exportações brasileiras

em 2014, contra 0,7% em 2010).

Principais Clientes

Mercado 2012 2013 2014

Quota (%) Posição Quota (%) Posição Quota (%) Posição

China 17,0 1ª 19,0 1ª 18,0 1ª

EUA 11,1 2ª 10,3 2ª 12,1 2ª

Argentina 7,4 3ª 8,1 3ª 6,3 3ª

Países Baixos 6,2 4ª 7,2 4ª 5,8 4ª

Japão 3,3 5ª 3,3 5ª 3,0 5ª

Portugal 0,7 35ª 0,4 47ª 0,5 41ª

Fonte: International Trade Centre (ITC)

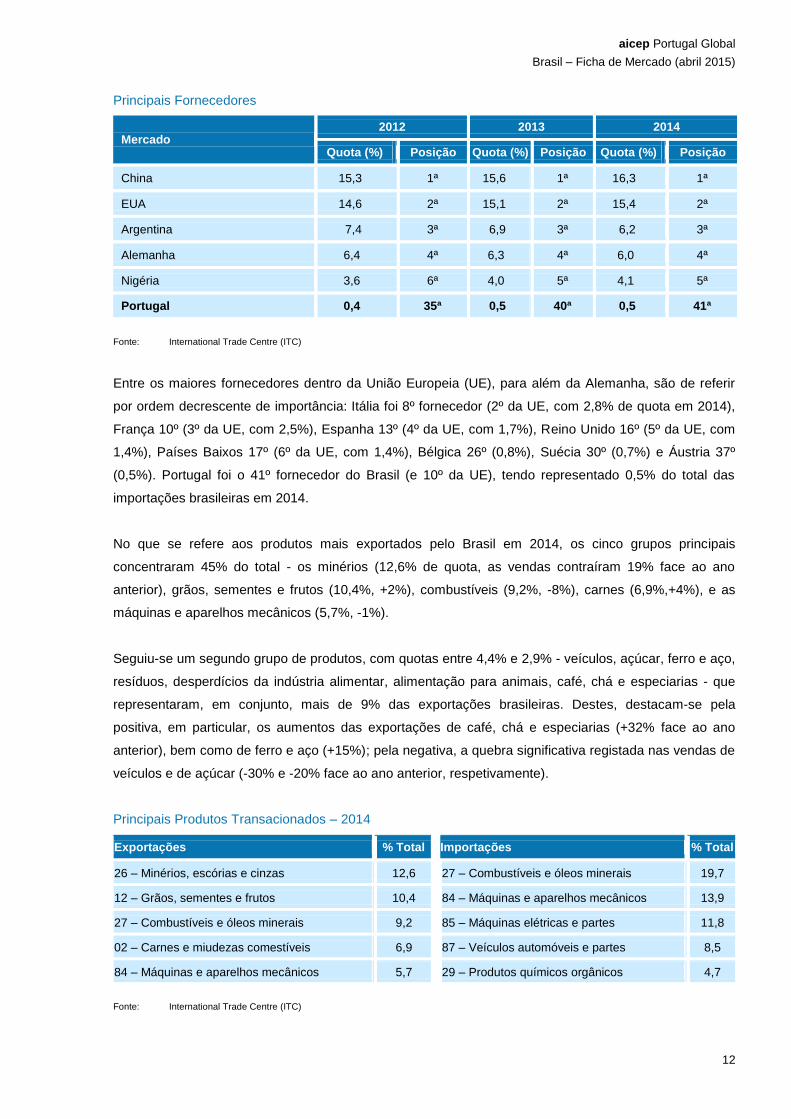

Relativamente aos principais fornecedores do Brasil, a China ocupa a 1ª posição tendo vindo a reforçar a

sua quota de mercado nos últimos anos (16,3% do total das importações em 2014 contra 14,2% em

2010), seguida de perto pelos EUA (2º fornecedor, 15,4% de quota em 2014 contra 15,1% em 2010).

Dos restantes fornecedores destacam-se a Argentina (6,2% de quota em 2014 e 8% em 2010), a

Alemanha (6,0% em 2014, contra 6,5% em 2010) e a Nigéria (4,1% em 2014, contra 3,3% em 2010),

sendo que a Argentina e a Alemanha registam tendência para perda de quota nos últimos cinco anos,

enquanto a Nigéria reforçou a sua posição em termos de posição no ranking de fornecedores e de quota.

Estes cinco fornecedores concentraram 48% do total das compras de bens do Brasil ao exterior em

2014. É de destacar que o valor das importações provenientes destes mercados registou uma quebra no

último ano, sobretudo no caso da Argentina e da Alemanha (-14% e -9%, respetivamente), mas também

dos EUA (-3%) e da Nigéria (-2%). As compras à China estagnaram em 2014.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

12

Principais Fornecedores

Mercado 2012 2013 2014

Quota (%) Posição Quota (%) Posição Quota (%) Posição

China 15,3 1ª 15,6 1ª 16,3 1ª

EUA 14,6 2ª 15,1 2ª 15,4 2ª

Argentina 7,4 3ª 6,9 3ª 6,2 3ª

Alemanha 6,4 4ª 6,3 4ª 6,0 4ª

Nigéria 3,6 6ª 4,0 5ª 4,1 5ª

Portugal 0,4 35ª 0,5 40ª 0,5 41ª

Fonte: International Trade Centre (ITC)

Entre os maiores fornecedores dentro da União Europeia (UE), para além da Alemanha, são de referir

por ordem decrescente de importância: Itália foi 8º fornecedor (2º da UE, com 2,8% de quota em 2014),

França 10º (3º da UE, com 2,5%), Espanha 13º (4º da UE, com 1,7%), Reino Unido 16º (5º da UE, com

1,4%), Países Baixos 17º (6º da UE, com 1,4%), Bélgica 26º (0,8%), Suécia 30º (0,7%) e Áustria 37º

(0,5%). Portugal foi o 41º fornecedor do Brasil (e 10º da UE), tendo representado 0,5% do total das

importações brasileiras em 2014.

No que se refere aos produtos mais exportados pelo Brasil em 2014, os cinco grupos principais

concentraram 45% do total - os minérios (12,6% de quota, as vendas contraíram 19% face ao ano

anterior), grãos, sementes e frutos (10,4%, +2%), combustíveis (9,2%, -8%), carnes (6,9%,+4%), e as

máquinas e aparelhos mecânicos (5,7%, -1%).

Seguiu-se um segundo grupo de produtos, com quotas entre 4,4% e 2,9% - veículos, açúcar, ferro e aço,

resíduos, desperdícios da indústria alimentar, alimentação para animais, café, chá e especiarias - que

representaram, em conjunto, mais de 9% das exportações brasileiras. Destes, destacam-se pela

positiva, em particular, os aumentos das exportações de café, chá e especiarias (+32% face ao ano

anterior), bem como de ferro e aço (+15%); pela negativa, a quebra significativa registada nas vendas de

veículos e de açúcar (-30% e -20% face ao ano anterior, respetivamente).

Principais Produtos Transacionados – 2014

Exportações % Total Importações % Total

26 – Minérios, escórias e cinzas 12,6 27 – Combustíveis e óleos minerais 19,7

12 – Grãos, sementes e frutos 10,4 84 – Máquinas e aparelhos mecânicos 13,9

27 – Combustíveis e óleos minerais 9,2 85 – Máquinas elétricas e partes 11,8

02 – Carnes e miudezas comestíveis 6,9 87 – Veículos automóveis e partes 8,5

84 – Máquinas e aparelhos mecânicos 5,7 29 – Produtos químicos orgânicos 4,7

Fonte: International Trade Centre (ITC)

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

13

Quanto aos produtos mais importados pelo Brasil em 2014, os cinco grupos principais – combustíveis,

máquinas e aparelhos mecânicos, máquinas elétricas e partes, veículos automóveis e partes e produtos

químicos orgânicos - concentraram perto de 59% do total. De um modo geral, as importações referentes

a estes produtos registaram decréscimos face a 2013, de forma mais acentuada no caso dos veículos e

das máquinas e aparelhos mecânicos (-13% e -11%, respetivamente), nos minérios e nas máquinas

elétricas (-4% cada), enquanto as importações de produtos químicos orgânicos estagnou.

2.3. Investimento Estrangeiro

O investimento direto estrangeiro (IDE) tem desempenhado um papel determinante no desenvolvimento

económico recente do Brasil, país que se converteu num importante destino do IDE a nível mundial nos

últimos anos. A maior atratividade do país na captação de capitais decorre, em grande medida, da

situação criada no âmbito do Plano Real, do Programa Nacional de Privatizações e da implementação de

diversas reformas económicas. Muitas empresas estrangeiras utilizam o Brasil como base para o

desenvolvimento das suas operações na região da América Latina.

Em 2013, segundo a UNCTAD, os fluxos de IDE atingiram 64 mil milhões de USD, ou seja 15,7% da

FBCF (comparando com perto de 13,5% da FBCF no México e 8,5% da FBCF na Argentina). O país

posicionou-se como 6º recetor de IDE a nível mundial, com uma quota de 4,4% do total em 2013.

No âmbito da região da América Latina e Caraíbas, o Brasil foi o principal destino dos fluxos mundiais de

IDE com 22% do total em 2013 (considerando apenas a América do Sul, representou 48% do total,

seguido do Chile com 15%, da Colômbia com 13% e do Perú com 8%). De referir que no período que

antecedeu a crise internacional, 2005-2007, o valor médio anual de investimento estrangeiro captado

pelo Brasil rondou os 22,8 mil milhões de USD.

Importa destacar que se estima que até ao final de 2013 o stock total de IDE tenha atingido cerca de

724,6 mil milhões de USD, o equivalente a 32% do PIB.

Segundo o Global Investment Trends Monitor, da UNCTAD3, em 2014, os fluxos de IDE captados pelo

Brasil terão registado uma quebra de 4%, situando-se em 62 mil milhões de USD. Essa evolução ficou a

dever-se à forte diminuição dos fluxos dirigidos ao setor primário, enquanto os dirigidos à indústria e aos

serviços aumentaram. Por outro lado, assistiu-se a um acréscimo muito significativo das Cross-border

M&As (45%), que atingiram 14 mil milhões de USD. O país posicionou-se como 5º recetor mundial de

IDE em 2014, após a China, Hong Kong, os EUA e Singapura, mas à frente de países como o Reino

Unido ou o Canadá.

Em termos globais, o investimento estrangeiro realizado na região da América Latina e Caraíbas4

diminuiu 19% no último ano e na América do Sul teve um decréscimo de 11% (no caso do México e da

3 28 Janeiro de 2015.

4 Excluindo centros financeiros offshore nas Caraíbas.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

14

Argentina, estima-se que as quebas tenham sido muito mais significativas, da ordem dos 52% e 60%,

respetivamente).

Investimento Direto

(106

USD) 2009 2010 2011 2012 2013

Investimento estrangeiro no Brasil 25 949 48 506 66 660 65 272 64 045

Investimento do Brasil no estrangeiro -10 084 11 588 -1 029 -2 821 -3 496

Posição no “ranking” mundial

Como recetor 13ª 9ª 5ª 4ª 6ª

Como emissor 164ª 27ª 163ª 160ª 187ª

Fonte: UNCTAD – World Investment Report 2014

Segundo o Banco Central do Brasil, em 2013 os principais países investidores foram os Países Baixos

(21% do total), seguindo-se os EUA (18%), o Luxemburgo e o Chile (com 10% cada), o Japão, a Suiça e

a Espanha (com 5% cada).

Quanto aos setores de atividade económica mais relevantes na aplicação do capital estrangeiro

destacam-se, por ordem decrescente, os serviços (40% do total em 2013, contra 48% em 2012), a

indústria (33%, contra 38% em 2012) e os recursos naturais (26% contra 13% em 2012).

De acordo com um estudo da “Comisión Económica para América Latina y el Caribe (CEPAL)”, em 2013,

verificou-se uma recuperação do IDE em recursos naturais, sobretudo pela expansão do sector do

petróleo, que recebeu investimentos de 10 892 milhões de USD, mais do dobro do valor registado no

ano anterior.

O sector dos serviços sofreu uma pequena redução no IDE em 2013, devido à redução do investimento

nos sectores das telecomunicações e financeiro, nos quais se haviam registado grandes aquisições nos

anos anteriores. Por outro lado, o IDE aumentou nos sectores do comércio e dos transportes. Na

indústria transformadora, o IDE baixou em 2013, devido à diminuição registada no sector do aço (já que

grandes projectos foram finalizados em 2012) e no sector alimentar (uma vez que não se realizaram

grandes aquisições). Ao contrário, a produção de automóveis e de equipamentos informáticos recebeu

maiores fluxos de investimento direto estrangeiro.

Quanto ao investimento direto do Brasil no estrangeiro, denota-se uma evolução muito irregular ao longo

dos últimos anos, sendo de realçar os valores atingidos em 2006, em 2008 e em 2010 - 28,2 mil milhões

de USD, 20,5 mil milhões de USD e 11,6 mil milhões de USD, respetivamente - sendo 2006 o único ano

em que o investimento do Brasil no estrangeiro superou o montante do investimento direto estrangeiro

no país.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

15

Segundo a UNCTAD, estima-se que até ao final de 2013 o stock total de ID do Brasil no estrangeiro

tenha atingido perto de 293,3 mil milhões de USD, o equivalente a 13% do PIB.

A presença de grandes empresas brasileiras na região da América do Sul é significativa em diversos

setores, com destaque para o da construção (desenvolvem importantes projetos de infraestruturas de

transporte e energia, graças, entres outros, ao apoio financeiro do BNDES), bem como para os sectores

da banca, químico, petroquímico, extrativo, mecânico e alimentar.

2.4 Turismo

De acordo com a World Tourism Organization (UNWTO), o Brasil foi o 46º maior recetor de turistas a

nível mundial em 2013 (1º a nível da América do Sul), com uma quota de 0,5% do total mundial. Nesse

ano registaram-se 5,8 milhões de entradas de turistas, a que correspondeu um acréscimo de 2,4% face

ao ano anterior (após +4,5% em 2012, o que situa esse ano como o melhor do período 2008-2012).

Indicadores do Turismo

2009 2010 2011 2012 2013

Turistas a (10

3) 4 802 5 161 5 433 5 677 5 813

Receitas b

(109 USD) 5,3 5,7 6,5 6,6 6,7

Fonte: World Tourism Organization (UNWTO) - Dezembro 2014

Notas: (a) Inclui apenas dormidas na hotelaria global; (b) Não inclui as receitas de transporte;

Em termos de receitas, registou-se uma tendência de crescimento ao longo do período 2009-2013. O

país ocupou o 40º lugar no ranking dos mercados geradores de receitas turísticas em 2013 (e o 1º entre

os países da América do Sul), ao arrecadar 6,7 mil milhões de USD (+0,7% face ao ano anterior, após

+1,4% em 2012). Segundo a UNWTO, estima-se que em 2014 as receitas (em USD) tenham aumentado

3%.

Entre os principais mercados emissores destacam-se a Argentina, que continua a liderar de forma

destacada o ranking, seguindo-se os EUA, a Alemanha, o Uruguai, o Chile e o Paraguai.

O setor atravessa uma fase de franco desenvolvimento estrutural, permitindo elevadas expectativas de

crescimento. A este propósito evidencia-se o facto do Brasil, além de ter organizado o Campeonato

Mundial de Futebol de 2014, ir também acolher os Jogos Olímpicos de 2016, ocasião que deverá

contribuir para o crescimento do turismo no país.

Analisando os fluxos contrários, constata-se que os gastos dos turistas brasileiros que visitam o

estrangeiro tem vindo a aumentar no período 2010-2013. Assim, atingiram 25 mil milhões de USD em

2013, ou seja +12,4% face ao ano anterior (após +4,6% em 2012). Destaca-se que, em termos de gastos

turísticos, o Brasil posicionou-se como o 10º mercado mundial, com uma quota de 2,1% (sendo o 1º

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

16

entre os países da América Latina, seguido pelo México e Argentina, países que ocuparam as 29ª e 39ª

posições mundiais em 2013, respetivamente).

Segundo a UNWTO, o ritmo de crescimento dos gastos dos turistas brasileiros no exterior abrandou em

2014 (+2% face ao ano anterior, comparando com as taxas a dois dígitos, registadas nos quatro anos

anteriores), evolução que se ficou a dever ao arrefecimento da economia brasileira, bem como à

valorização do USD face ao Real.

As saídas de turistas brasileiros para o estrangeiro aumentaram significativamente nos últimos anos,

atingindo 7,9 milhões em 2013 (+5,3% face ao ano anterior). Os principais países de destino dos turistas

brasileiros foram os EUA (27% de quota em 2013, tendo o número de turistas crescido 15% face ao ano

anterior) e a Argentina (14% de quota de mercado e um decréscimo de 11% do número de turistas ); dos

destinos europeus, destacam-se Portugal (6% de quota em 2013, +5,3%), Itália (5%, +27,1%) e Espanha

(5%, -3,9%).

3. Relações Económicas com Portugal

3.1. Comércio de Bens e Serviços

As relações comerciais com o Brasil revestem-se de grande importância para Portugal, quer pelos laços

históricos existentes, quer pelo atual posicionamento mundial deste mercado.

No contexto do comércio internacional português de bens e serviços o Brasil representou, em 2014,

2,4% das exportações portuguesas e 1,8% das importações. Nos primeiros meses do ano em curso

registou-se um igual peso do Brasil nas exportações portuguesas (2,4%), diminuindo a quota em termos

de importações (1,5%).

Quota do Brasil no Comércio Internacional Português de Bens e Serviços

Unidade 2010 2011 2012 2013 2014 2015

Jan/fev

Brasil como cliente de Portugal % Export.

2,4 2,5 2,7 2,7 2,4 2,4

Brasil como fornecedor de Portugal % Import.

2,1 2,7 2,8 1,9 1,8 1,5

Fonte: Banco de Portugal

Ao contrário de anos anteriores, a balança comercial de bens e serviços entre Portugal e o Brasil foi

favorável ao nosso país em 2013 e 2014, devido, essencialmente, ao menor valor das importações. Em

2014, o excedente da balança comercial atingiu 434,1 milhões de euros, o que se traduziu num

coeficiente de cobertura das importações pelas exportações de 134,6%.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

17

De salientar que o crescimento médio anual das exportações, no período 2010-2014, foi de 7,2%,

enquanto o das importações foi de -0,3%. Nos primeiros dois meses do corrente ano, tanto as

exportações como as importações tiveram um crescimento positivo face ao período homólogo de 2014

(5,5% e 26,6%, respetivamente).

Evolução da Balança Comercial de Bensc e Serviços Bilateral

(106

EUR) 2010 2011 2012 2013 2014 Var % 14/10

a

2014 jan/fev

2015 Jan/fev

Var % 15/14

b

Exportações 1 302,7 1 546,8 1 756,2 1 842,6 1 689,3 7,2 248 261 5,5

Importações 1 403,1 1 833,2 1 787,4 1 231,1 1 255,2 -0,3 125 159 26,6

Saldo -100,4 -286,4 -31,3 611,5 434,1 -- 122,2 102,6 --

Coef. Cobertura 92,8% 84,4% 98,3% 149,7% 134,6% -- 197,5% 164,6% --

Fonte: Banco de Portugal

Notas: a) Média aritmética das taxas de crescimento anuais no período 2010-2014

b) Taxa de variação homóloga 2014-2015

c) Componente de Bens com base em informação do Instituto Nacional de Estatística (INE), ajustada para valores f.o.b.

É de sublinhar que existe um maior domínio das exportações de serviços face às exportações de bens,

tendo as primeiras representado 64% do total em 2014.

3.1.1. Comércio de Bens

O Brasil é um importante parceiro comercial de Portugal, quer enquanto destino das nossas exportações,

quer no que se refere à origem das importações, ocupando a 11ª posição nos rankings de clientes e de

fornecedores, em 2014, com quotas de 1,33% e 1,47%, respetivamente. É de realçar que, fora do

espaço europeu, o Brasil se encontra em quarto lugar na tabela de clientes (terceiro em 2013), depois de

Angola, EUA e China. Também como fornecedor extra-UE, o Brasil ocupa o quarto lugar, depois de

Angola, China e EUA.

Nos primeiros dois meses do corrente ano, o peso do Brasil no contexto das exportações portuguesas

aumentou para 1,53%, continuando a posicionar-se no 11º lugar do ranking de clientes. Por outro lado,

enquanto fornecedor desceu uma posição, o que se traduziu num menor peso em termos das

importações portuguesas (1,22%).

Importância do Brasil nos Fluxos Comerciais de Portugal

2010 2011 2012 2013 2014 2015

jan/fev

Brasil como cliente Posição 10ª 10ª 11ª 10ª 11ª 11ª

% Exportações 1,18 1,36 1,51 1,56 1,33 1,53

Brasil como fornecedor Posição 10ª 10ª 10ª 12ª 11ª 12ª

% Importações 1,78 2,45 2,43 1,46 1,47 1,22

Fonte: Instituto Nacional de Estatística (INE)

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

18

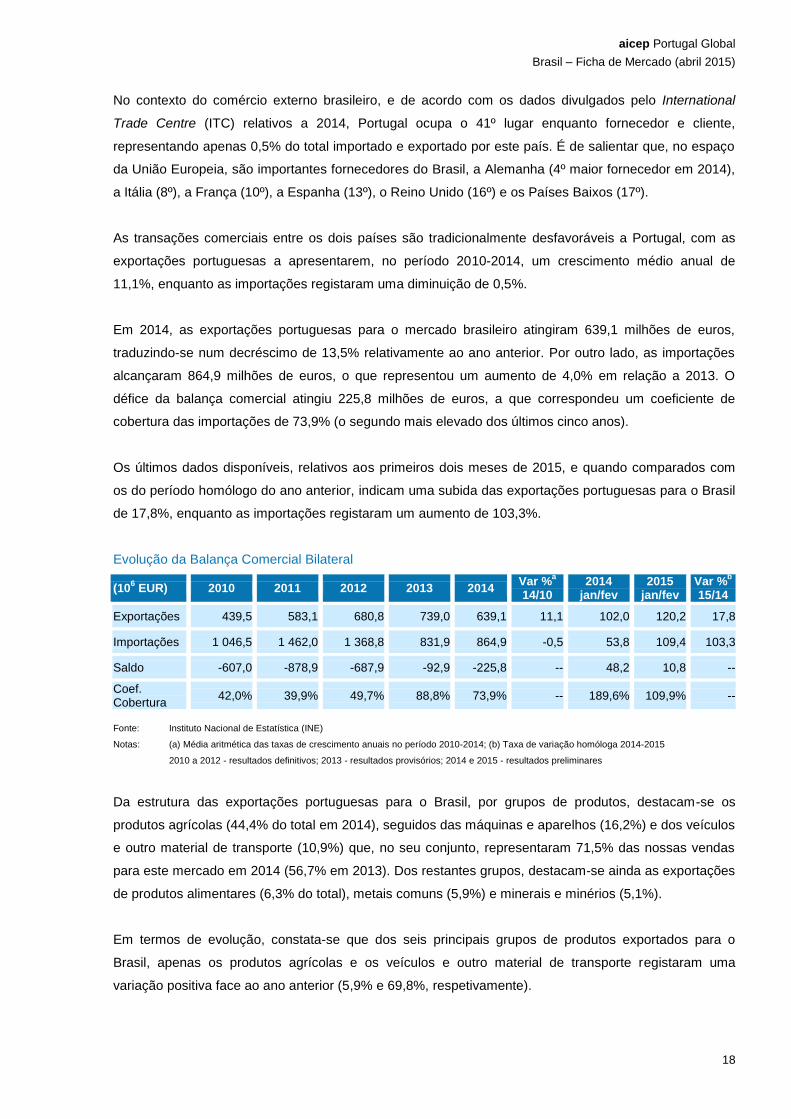

No contexto do comércio externo brasileiro, e de acordo com os dados divulgados pelo International

Trade Centre (ITC) relativos a 2014, Portugal ocupa o 41º lugar enquanto fornecedor e cliente,

representando apenas 0,5% do total importado e exportado por este país. É de salientar que, no espaço

da União Europeia, são importantes fornecedores do Brasil, a Alemanha (4º maior fornecedor em 2014),

a Itália (8º), a França (10º), a Espanha (13º), o Reino Unido (16º) e os Países Baixos (17º).

As transações comerciais entre os dois países são tradicionalmente desfavoráveis a Portugal, com as

exportações portuguesas a apresentarem, no período 2010-2014, um crescimento médio anual de

11,1%, enquanto as importações registaram uma diminuição de 0,5%.

Em 2014, as exportações portuguesas para o mercado brasileiro atingiram 639,1 milhões de euros,

traduzindo-se num decréscimo de 13,5% relativamente ao ano anterior. Por outro lado, as importações

alcançaram 864,9 milhões de euros, o que representou um aumento de 4,0% em relação a 2013. O

défice da balança comercial atingiu 225,8 milhões de euros, a que correspondeu um coeficiente de

cobertura das importações de 73,9% (o segundo mais elevado dos últimos cinco anos).

Os últimos dados disponíveis, relativos aos primeiros dois meses de 2015, e quando comparados com

os do período homólogo do ano anterior, indicam uma subida das exportações portuguesas para o Brasil

de 17,8%, enquanto as importações registaram um aumento de 103,3%.

Evolução da Balança Comercial Bilateral

(106 EUR) 2010 2011 2012 2013 2014

Var %a

14/10 2014

jan/fev 2015

jan/fev Var %

b

15/14

Exportações 439,5 583,1 680,8 739,0 639,1 11,1 102,0 120,2 17,8

Importações 1 046,5 1 462,0 1 368,8 831,9 864,9 -0,5 53,8 109,4 103,3

Saldo -607,0 -878,9 -687,9 -92,9 -225,8 -- 48,2 10,8 --

Coef. Cobertura

42,0% 39,9% 49,7% 88,8% 73,9% -- 189,6% 109,9% --

Fonte: Instituto Nacional de Estatística (INE)

Notas: (a) Média aritmética das taxas de crescimento anuais no período 2010-2014; (b) Taxa de variação homóloga 2014-2015

2010 a 2012 - resultados definitivos; 2013 - resultados provisórios; 2014 e 2015 - resultados preliminares

Da estrutura das exportações portuguesas para o Brasil, por grupos de produtos, destacam-se os

produtos agrícolas (44,4% do total em 2014), seguidos das máquinas e aparelhos (16,2%) e dos veículos

e outro material de transporte (10,9%) que, no seu conjunto, representaram 71,5% das nossas vendas

para este mercado em 2014 (56,7% em 2013). Dos restantes grupos, destacam-se ainda as exportações

de produtos alimentares (6,3% do total), metais comuns (5,9%) e minerais e minérios (5,1%).

Em termos de evolução, constata-se que dos seis principais grupos de produtos exportados para o

Brasil, apenas os produtos agrícolas e os veículos e outro material de transporte registaram uma

variação positiva face ao ano anterior (5,9% e 69,8%, respetivamente).

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

19

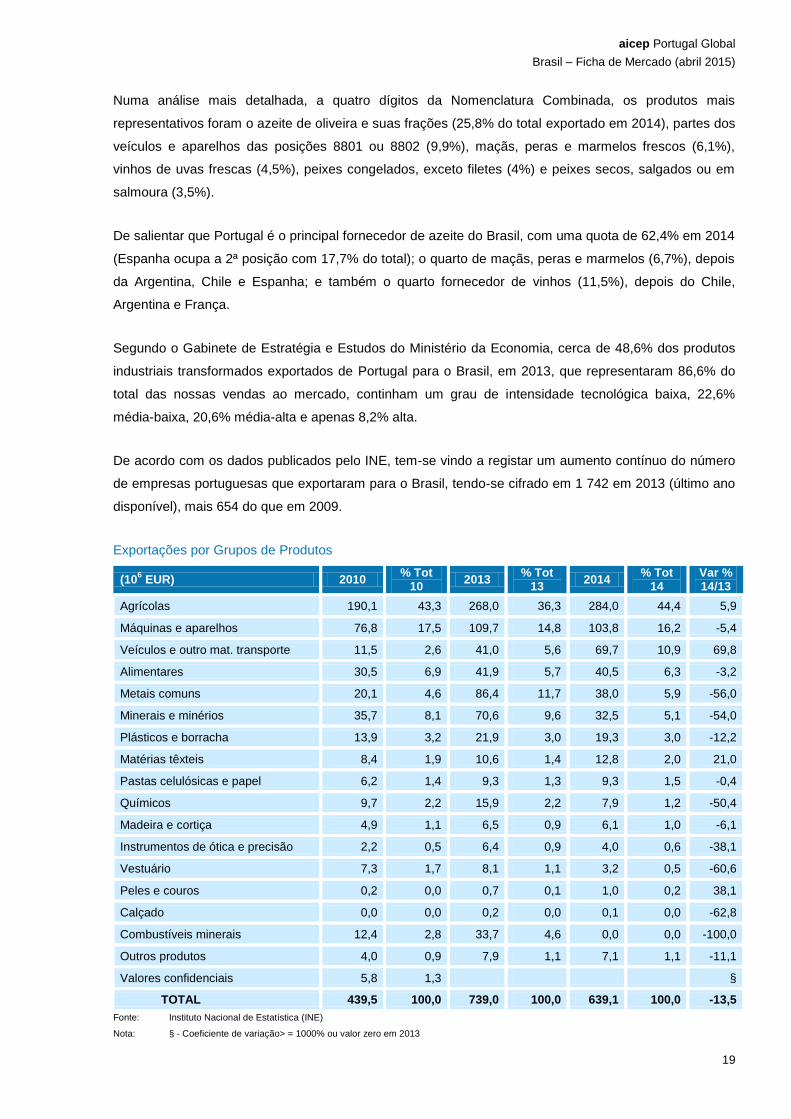

Numa análise mais detalhada, a quatro dígitos da Nomenclatura Combinada, os produtos mais

representativos foram o azeite de oliveira e suas frações (25,8% do total exportado em 2014), partes dos

veículos e aparelhos das posições 8801 ou 8802 (9,9%), maçãs, peras e marmelos frescos (6,1%),

vinhos de uvas frescas (4,5%), peixes congelados, exceto filetes (4%) e peixes secos, salgados ou em

salmoura (3,5%).

De salientar que Portugal é o principal fornecedor de azeite do Brasil, com uma quota de 62,4% em 2014

(Espanha ocupa a 2ª posição com 17,7% do total); o quarto de maçãs, peras e marmelos (6,7%), depois

da Argentina, Chile e Espanha; e também o quarto fornecedor de vinhos (11,5%), depois do Chile,

Argentina e França.

Segundo o Gabinete de Estratégia e Estudos do Ministério da Economia, cerca de 48,6% dos produtos

industriais transformados exportados de Portugal para o Brasil, em 2013, que representaram 86,6% do

total das nossas vendas ao mercado, continham um grau de intensidade tecnológica baixa, 22,6%

média-baixa, 20,6% média-alta e apenas 8,2% alta.

De acordo com os dados publicados pelo INE, tem-se vindo a registar um aumento contínuo do número

de empresas portuguesas que exportaram para o Brasil, tendo-se cifrado em 1 742 em 2013 (último ano

disponível), mais 654 do que em 2009.

Exportações por Grupos de Produtos

(106 EUR) 2010

% Tot 10

2013 % Tot

13 2014

% Tot 14

Var % 14/13

Agrícolas 190,1 43,3 268,0 36,3 284,0 44,4 5,9

Máquinas e aparelhos 76,8 17,5 109,7 14,8 103,8 16,2 -5,4

Veículos e outro mat. transporte 11,5 2,6 41,0 5,6 69,7 10,9 69,8

Alimentares 30,5 6,9 41,9 5,7 40,5 6,3 -3,2

Metais comuns 20,1 4,6 86,4 11,7 38,0 5,9 -56,0

Minerais e minérios 35,7 8,1 70,6 9,6 32,5 5,1 -54,0

Plásticos e borracha 13,9 3,2 21,9 3,0 19,3 3,0 -12,2

Matérias têxteis 8,4 1,9 10,6 1,4 12,8 2,0 21,0

Pastas celulósicas e papel 6,2 1,4 9,3 1,3 9,3 1,5 -0,4

Químicos 9,7 2,2 15,9 2,2 7,9 1,2 -50,4

Madeira e cortiça 4,9 1,1 6,5 0,9 6,1 1,0 -6,1

Instrumentos de ótica e precisão 2,2 0,5 6,4 0,9 4,0 0,6 -38,1

Vestuário 7,3 1,7 8,1 1,1 3,2 0,5 -60,6

Peles e couros 0,2 0,0 0,7 0,1 1,0 0,2 38,1

Calçado 0,0 0,0 0,2 0,0 0,1 0,0 -62,8

Combustíveis minerais 12,4 2,8 33,7 4,6 0,0 0,0 -100,0

Outros produtos 4,0 0,9 7,9 1,1 7,1 1,1 -11,1

Valores confidenciais 5,8 1,3 §

TOTAL 439,5 100,0 739,0 100,0 639,1 100,0 -13,5

Fonte: Instituto Nacional de Estatística (INE)

Nota: § - Coeficiente de variação> = 1000% ou valor zero em 2013

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

20

Em relação à estrutura das importações portuguesas provenientes do Brasil, em 2014, destacam-se os

grupos de combustíveis minerais (41,1% do total) e de produtos agrícolas (25,8%), que em conjunto

representaram cerca de 67% do total importado. Dos restantes produtos importados do Brasil, salienta-

se ainda o grupo dos veículos e outro material de transporte (8,9% do total), as máquinas e aparelhos

(4,1%) e os metais comuns (4,0%).

De salientar o forte aumento registado nas importações de combustíveis minerais (+123,8% face a

2013), de veículos e outro material de transporte (+84,1%) e de metais comuns (+201,1%), e a queda

verificada nas importações de produtos agrícolas (-41,9%) e máquinas e aparelhos (-3,2%).

Numa análise mais detalhada, verifica-se que foram os óleos brutos de petróleo (41,0% do total), a soja

(16,6%), o milho (17,7%) e os outros veículos aéreos, veículos espaciais e seus veículos de lançamento

(7,5%), os produtos com maior representatividade na estrutura de importações a quatro dígitos da

Nomenclatura Combinada.

Segundo o GEE, 45,8% dos produtos industriais transformados importados do Brasil (que representam

apenas 32,1% do total), em 2013, continham um grau de intensidade tecnológica baixa, 29,0% média-

alta, 19,6% alta e 55,5% com intensidade tecnológica média-baixa.

Importações por Grupos de Produtos

(106 EUR) 2010 % Tot 10 2013 % Tot 13 2014 % Tot 14

Var % 14/13

Combustíveis minerais 443,4 42,4 158,9 19,1 355,6 41,1 123,8

Agrícolas 303,6 29,0 384,9 46,3 223,4 25,8 -41,9

Veículos e outro mat. transporte 4,3 0,4 42,0 5,0 77,2 8,9 84,1

Máquinas e aparelhos 45,7 4,4 36,4 4,4 35,2 4,1 -3,2

Metais comuns 32,6 3,1 11,5 1,4 34,5 4,0 201,1

Alimentares 59,2 5,7 64,4 7,7 22,0 2,5 -65,8

Peles e couros 12,1 1,2 18,6 2,2 19,4 2,2 4,2

Plásticos e borracha 42,4 4,1 28,5 3,4 18,8 2,2 -34,2

Madeira e cortiça 26,0 2,5 10,5 1,3 14,8 1,7 41,7

Químicos 26,0 2,5 13,7 1,7 13,8 1,6 0,2

Matérias têxteis 5,2 0,5 11,5 1,4 11,5 1,3 -0,1

Pastas celulósicas e papel 11,6 1,1 10,3 1,2 9,7 1,1 -5,8

Instrumentos de ótica e precisão 5,2 0,5 10,7 1,3 6,0 0,7 -43,7

Calçado 11,2 1,1 6,4 0,8 4,9 0,6 -22,7

Vestuário 5,6 0,5 2,6 0,3 3,3 0,4 24,6

Minerais e minérios 2,8 0,3 1,8 0,2 1,8 0,2 -2,5

Outros produtos 7,7 0,7 19,2 2,3 12,8 1,5 -33,6

Valores confidenciais 1,7 0,2 §

TOTAL 1 046,5 100,0 831,9 100,0 864,9 100,0 4,0

Fonte: Instituto Nacional de Estatística (INE)

Nota: § - Coeficiente de variação> = 1000% ou valor zero em 2013

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

21

3.1.2. Serviços

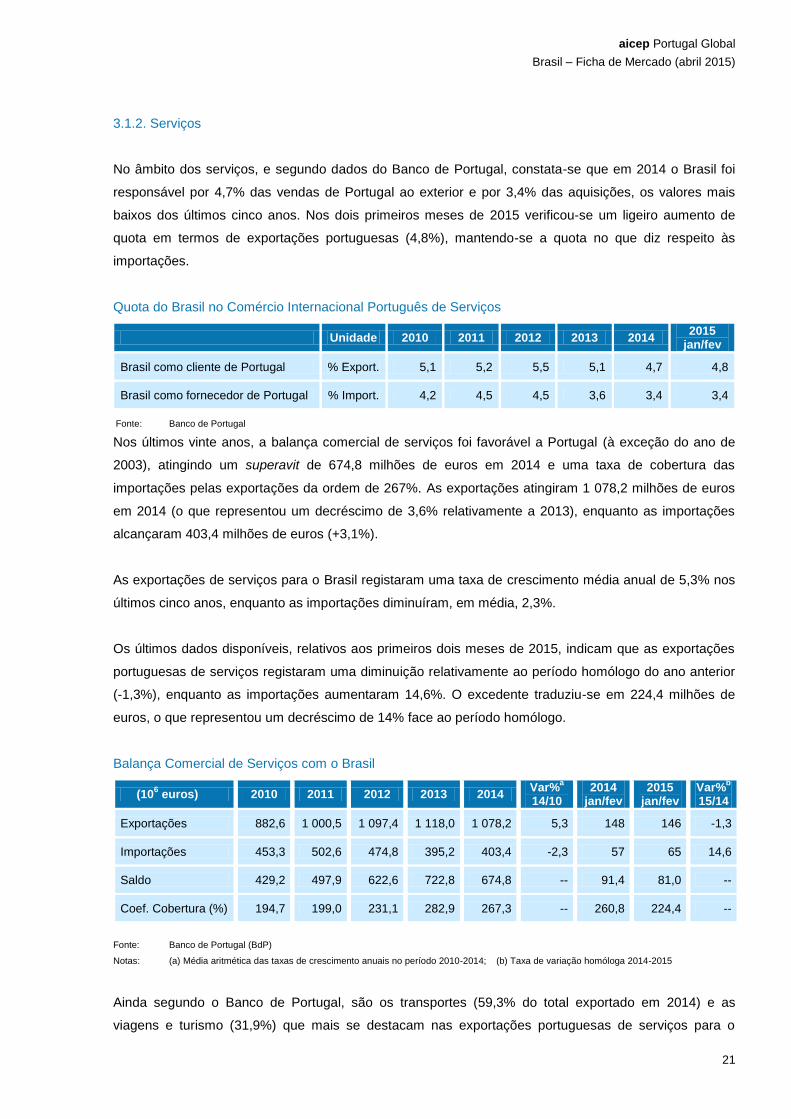

No âmbito dos serviços, e segundo dados do Banco de Portugal, constata-se que em 2014 o Brasil foi

responsável por 4,7% das vendas de Portugal ao exterior e por 3,4% das aquisições, os valores mais

baixos dos últimos cinco anos. Nos dois primeiros meses de 2015 verificou-se um ligeiro aumento de

quota em termos de exportações portuguesas (4,8%), mantendo-se a quota no que diz respeito às

importações.

Quota do Brasil no Comércio Internacional Português de Serviços

Unidade 2010 2011 2012 2013 2014 2015

jan/fev

Brasil como cliente de Portugal % Export.

5,1 5,2 5,5 5,1 4,7 4,8

Brasil como fornecedor de Portugal % Import.

4,2 4,5 4,5 3,6 3,4 3,4

Fonte: Banco de Portugal

Nos últimos vinte anos, a balança comercial de serviços foi favorável a Portugal (à exceção do ano de

2003), atingindo um superavit de 674,8 milhões de euros em 2014 e uma taxa de cobertura das

importações pelas exportações da ordem de 267%. As exportações atingiram 1 078,2 milhões de euros

em 2014 (o que representou um decréscimo de 3,6% relativamente a 2013), enquanto as importações

alcançaram 403,4 milhões de euros (+3,1%).

As exportações de serviços para o Brasil registaram uma taxa de crescimento média anual de 5,3% nos

últimos cinco anos, enquanto as importações diminuíram, em média, 2,3%.

Os últimos dados disponíveis, relativos aos primeiros dois meses de 2015, indicam que as exportações

portuguesas de serviços registaram uma diminuição relativamente ao período homólogo do ano anterior

(-1,3%), enquanto as importações aumentaram 14,6%. O excedente traduziu-se em 224,4 milhões de

euros, o que representou um decréscimo de 14% face ao período homólogo.

Balança Comercial de Serviços com o Brasil

(106 euros) 2010 2011 2012 2013 2014

Var%a

14/10 2014

jan/fev 2015

jan/fev Var%

b

15/14

Exportações 882,6 1 000,5 1 097,4 1 118,0 1 078,2 5,3 148 146 -1,3

Importações 453,3 502,6 474,8 395,2 403,4 -2,3 57 65 14,6

Saldo 429,2 497,9 622,6 722,8 674,8 -- 91,4 81,0 --

Coef. Cobertura (%) 194,7 199,0 231,1 282,9 267,3 -- 260,8 224,4 --

Fonte: Banco de Portugal (BdP)

Notas: (a) Média aritmética das taxas de crescimento anuais no período 2010-2014; (b) Taxa de variação homóloga 2014-2015

Ainda segundo o Banco de Portugal, são os transportes (59,3% do total exportado em 2014) e as

viagens e turismo (31,9%) que mais se destacam nas exportações portuguesas de serviços para o

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

22

Brasil. Enquanto os transportes registaram uma evolução positiva no último ano (+6% face a 2013), as

viagens e turismo contraíram 15,1%.

Em relação às importações, sublinha-se igualmente a importância dos transportes (51,8% do total em

2014) e das viagens e turismo (30,1%). Os primeiros aumentaram 18,4% em 2014 face ao ano anterior,

enquanto as viagens e turismo registaram um decréscimo de 14,4%.

3.2. Investimento5

Segundo dados do Banco de Portugal, o fluxo líquido de investimento direto do Brasil em Portugal

(Passivo) atingiu um montante de 3 501,1 milhões de Euros em 2014, o que se traduziu num aumento

muito significativo face ao ano anterior.

No que respeita ao fluxo de investimento direto de Portugal no Brasil (Ativo), observaram-se 265,2

milhões de Euros em 2014.

Fluxos de Investimento Direto entre Portugal e o Brasil

2010 2011 2012 2013 2014 Var %

14/10a

2014 jan/fev

2015 jan/fev

Var %

15/14b

Ativo -94,6 -44,1 -578,9 -611,6 265,2 -255,6 -6 288 5 107,1

Passivo 595,9 -144,6 -601,4 91,9 3 501,1 947,0 3 14 403,3

Líquido -690,5 100,5 22,5 -703,4 -3 235,9 -- -8,5 274,5 --

Fonte: Banco de Portugal (BdP)

Unidade: Variações líquidas em milhões de euros

Notas: (a) Média aritmética das taxas de crescimento anuais no período 2010-2014; (b) Taxa de variação homóloga 2014-2015

Ativo/Passivo: reflete os créditos (ativo) e obrigações (passivo) de residentes (portugueses) perante não residentes (estrangeiros)

Em termos de posição de investimento direto com o exterior, o stock de ID do Brasil no nosso país

(Passivo) registou, no final de dezembro de 2014, cerca de 5,1 mil milhões de euros (+183% em relação

a Dezembro de 2013).

Em sentido contrário, o stock de ID de Portugal no Brasil (Ativo) totalizava aproximadamente 3,3 mil

milhões de euros em dezembro de 2014 (+1% relativamente a dezembro do ano anterior).

Destaca-se que o Brasil foi a principal origem de investimento direto do exterior em Portugal em 2014,

com uma quota de 41,8% do total. Em sentido contrário, o Brasil ocupou a 5ª posição como destino do

ID de Portugal no exterior, com uma quota de 3,9% do total em 2014.

5 Na sequência da alteração metodológica emanada da 6ª Edição do Manual da Balança de Pagamentos e Posição Internacional (BPM6), ao nível do

investimento direto passou a prevalecer o princípio passivo/ativo, em substituição do princípio direcional (IDE/IDPE). O passivo corresponde às responsabilidades de Portugal com o exterior em matéria de ID, e compara grosso modo com o direcional IDE, enquanto o ativo representa os créditos de Portugal perante o exterior, ou seja, o direcional IDPE. Com a nova metodologia os valores passam a estar disponíveis apenas em termos líquidos, deixando de ser divulgados os valores de ID bruto e de desinvestimento.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

23

Posição (stock) de Investimento Direto entre Portugal e o Brasil

2010 dez 2011 dez 2012 dez 2013 dez 2014 dez Var %

14/10a

Var %

14/13b

Ativo 6 251,1 6 864,9 3 858,1 3 223,1 3 255,1 -12,4 1,0

% Tot Portugal 10,1 10,8 5,7 4,6 4,3 -- --

Passivo 4 440,9 4 889,0 2 045,3 1 800,4 5 094,1 30,7 182,9

% Tot Portugal 4,4 5,2 1,9 1,6 4,4 --

Líquido 1 810,2 1 976,0 1 812,8 1 422,7 -1 839,0 -- --

Fonte: Banco de Portugal (BdP)

Unidade: Posições em fim de período em milhões de euros

Notas: (a) Média aritmética das taxas de crescimento anuais em dez 2010 – dez 2014; (b) Taxa de variação homóloga dez 2013 – dez 2014

Ativo/Passivo: reflete os créditos (ativo) e obrigações (passivo) de residentes (Portugueses) perante não residentes (estrangeiros)

Atualmente estão instaladas no Brasil mais de 600 empresas portuguesas de diferentes áreas de

negócio, nomeadamente construção, energia, turismo, agro-negócio e serviços. Por outro lado, as

empresas brasileiras olham cada vez mais para Portugal, não apenas como uma porta de entrada para o

mercado europeu, mas também como plataforma logística e de negócios para atingirem outros

continentes.

3.4 Turismo

Nos últimos cinco anos, as receitas e as dormidas provenientes do turismo brasileiro cresceram, em

média, 1,0% e 13,4% ao ano, respetivamente. De sublinhar que os primeiros dois meses do ano em

curso registam, em termos homólogos, um aumento significativo tanto das receitas (+21,6%), como das

dormidas (+30,1%).

Em 2014, o Brasil foi o 8º mercado da procura externa para Portugal, enquanto gerador de receitas, as

quais totalizaram 343,5 milhões de euros (-15,1% face ao ano anterior). No mesmo ano foram também

contabilizadas perto de 1,4 milhões de dormidas (+12,8% em relação a 2013) com origem no mercado

brasileiro.

Turismo do Brasil em Portugal

2010 2011 2012 2013 2014 Var %

a

14/10 2014

jan/fev 2015

jan/fev Var %

b

15/14

Dormidasb

(103) 828,5 1 015,5 1 139,4 1 209,5 1 362,8 13,4 151 197 30,1

% do totalc 3,5 3,9 4,2 4,1 4,2 -- 5,9 7,0 --

Receitasb (10

6 €) 336,8 382,0 399,8 404,4 343,5 1,0 56 68 21,6

% do totalc 4,4 4,7 4,6 4,4 3,3 -- 5,7 6,0 --

Fontes: Instituto Nacional de Estatística (INE); Banco de Portugal (BdP)

Notas: (a) Média aritmética das taxas de crescimento anuais no período 2010-2014

(b) Inclui apenas a hotelaria global

(c) Refere-se ao total de estrangeiros

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

24

De acordo com o Turismo de Portugal6, Lisboa foi a principal região de destino, com uma quota de

61,1% das dormidas de brasileiros.

Portugal representa o terceiro mercado de destino dos turistas brasileiros (6% do total em 2013), depois

dos Estados Unidos da América (27%) e da Argentina (14%).

4. Condições Legais de Acesso ao Mercado

4.1 Regime de Importação

O mercado brasileiro caracterizou-se, até ao início dos anos 90, por um forte protecionismo e

intervenção estatal. O programa de reformas de 1990 consagrou uma progressiva liberalização das

trocas comerciais e a integração da economia brasileira a nível internacional. No entanto, este país

continua a apresentar uma forte (e complexa) carga fiscal incidente sobre a importação da maioria dos

produtos.

A exportação da generalidade das mercadorias para o mercado brasileiro não está sujeita, como regra, a

restrições (licenciamento). Existem, não obstante, algumas exceções para as quais é necessária a

observância de determinados requisitos e a autorização prévia das autoridades competentes

(licenciamento não automático).

A lista de produtos sujeitos a autorização prévia pode ser consultada no Portal SISCOMEX.

A entrada de determinado tipo de bens, como brinquedos e coco ralado, pode ainda estar dependente de

procedimentos especiais na autorização.

Os procedimentos de importação estão informatizados através do Sistema Integrado de Comércio

Exterior, denominado SISCOMEX que, por via do estabelecimento de um fluxo único das várias

informações, promove a integração das atividades de registo, acompanhamento e controlo das

operações de importação/exportação. No entanto, apesar da desmaterialização da tramitação

administrativa, a demora do processo de desalfandegamento das importações manteve-se. Na prática,

os produtos importados por via marítima podem ficar até 2 semanas na cadeia burocrática, entre

obrigações de armazenamento prévio ao pedido da licença, registos de importação, desalfandegamento

e a sua retirada efetiva do armazém.

Em abril de 2014 foi lançado o Programa Portal Único de Comércio Exterior, que visa unificar os

sistemas dos vários órgãos envolvidos nos processos de importação e exportação (reduzindo assim a

carga burocrática) e funcionar como um “guichet único” para acompanhar as operações de exportação e

6 Turismo de Portugal – Ficha de mercado - Brasil (março de 2015).

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

25

importação no país. Prevendo-se que este Programa esteja a funcionar plenamente apenas em 2017, foi

dado um primeiro passo com o lançamento do Portal SISCOMEX que, numa fase inicial, tem por objetivo

simplificar o acesso aos serviços e sistemas governamentais e à legislação pertinentes às operações de

comércio exterior.

No que se refere aos procedimentos de importação propriamente ditos, todas as mercadorias importadas

no mercado brasileiro estão sujeitas a Despacho Aduaneiro, processado pelas entidades alfandegárias

com base nas informações constantes na Declaração de Importação.

O sistema administrativo das importações brasileiras encontra-se regulado na Portaria n.º 23, de 14 de

julho de 2011, e compreende as seguintes modalidades:

Importações Dispensadas de Licenciamento;

Importações Sujeitas a Licenciamento Automático; e

Importações Sujeitas a Licenciamento Não Automático.

Como já foi referido, regra geral, as importações brasileiras estão dispensadas de licenciamento,

devendo os importadores somente providenciar o registo da Declaração de Importação no Siscomex,

com o objetivo de dar início aos procedimentos de Despacho Aduaneiro junto à unidade local da Receita

Federal do Brasil.

As importações sujeitas a licenciamento ocorrem nos casos em que a legislação exija a autorização

prévia de órgãos específicos da Administração Pública para a importação de determinadas mercadorias,

ou quando condições específicas devam ser observadas. Nesses casos, o importador deve solicitar uma

Licença de Importação com a antecedência prevista na legislação.

O licenciamento dos bens (Licença de Importação - LI) pode ser automático ou não automático.

Os interessados podem consultar o fluxograma no Portal Brasileiro de Comércio Exterior, que

sistematiza o processo para a importação de mercadorias no Brasil.

Importa, ainda, destacar que a exportação de produtos portugueses de origem animal (ex.: produtos da

pesca; carnes; leites e seus produtos) para o Brasil está sujeita ao cumprimento dos seguintes

procedimentos:

O estabelecimento português deve entrar em contacto com os serviços veterinários da respetiva

região (Direções de Serviços de Alimentação e Veterinária Regionais – DSAVR) da Direção-Geral de

Alimentação e Veterinária (DGAV);

As DSAVR efetuam um controlo ao estabelecimento para verificação do cumprimento dos requisitos

legais (a legislação brasileira agropecuária pode ser consultada no SISLEGIS);

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

26

Se o operador observar as regras em vigor, a DGAV solicita à autoridade brasileira a inclusão do

estabelecimento na lista de estabelecimentos aprovados a exportar para o Brasil, disponível no

portal do Ministério da Agricultura, Pecuária e Abastecimento do Brasil (MAPA);

O operador pode, então, iniciar o processo de registo de rótulos, ou seja, para cada tipo produto que

pretende exportar para o Brasil, necessita de preencher um formulário. Este formulário tem que ser

conferido e assinado pela respetiva DSAVR antes do operador o submeter à apreciação da

autoridade brasileira (MAPA). A decisão pode ser de aprovação, aprovação com restrições (neste

caso não há necessidade de novo pedido, o rotulo está aprovado devendo, no entanto, na prática,

ser corrigida a restrição indicada) ou de reprovação (neste caso o exportador tem que fazer novo

pedido de registo de rótulo, corrigindo o "erro", e juntando em anexo a folha com a reprovação

anterior para evitar nova análise aprofundada do processo). Os rótulos aprovados têm uma validade

de 10 anos a partir da data de aprovação, sendo esta validade conferida no momento da solicitação

da Licença de Importação;

Quando concluído o processo de inclusão do estabelecimento na lista de estabelecimentos

habilitados a exportar para o Brasil e registo do rótulo, o operador pode começar a exportar,

solicitando o certificado de salubridade à DSAVR.

No que respeita aos vinhos, interessa referir que os exportadores já não necessitam de se

“cadastrar”/registar previamente junto do MAPA, nem de proceder ao registo das respetivas

marcas/rótulos desde novembro de 2009.

De qualquer modo, mantém-se a premissa de que a autorização para a importação de vinhos só é

concedida se os mesmos respeitarem o previsto na legislação específica, nomeadamente, na Lei n.º

7.678/88, de 8 de novembro (dispõe sobre a produção, circulação do vinho e derivados da uva e do

vinho) e no Decreto n.º 8.198/2014, de 20 de fevereiro (regulamenta a Lei n.º 7.678).

Relativamente aos problemas de genuinidade de azeite exportado de Portugal, embalado no Brasil e

comercializado como sendo azeite genuíno, induzindo fraudulentamente o consumidor em erro, foi

assinado, entre os Ministérios da Agricultura dos dois países, um Memorando para cooperação no

domínio do azeite, o qual tem por objetivo promover a cooperação institucional e técnica entre Portugal e

o Brasil, tendo em vista o cumprimento pelos agentes económicos dos dois países das normas que

regulam o controlo da qualidade do produto, em conformidade com os respetivos Direitos internos.

Segundo o mencionado memorando, o controlo de qualidade do azeite é feito à saída de Portugal por

laboratórios acreditados pelos dois países, implicando uma relevante cooperação institucional e técnica

dos agentes económicos, para que nos processos de produção, análise, certificação, rotulagem e

comercialização sejam respeitadas as normas de qualidade. A “Lista de Laboratórios Estrangeiros Ativos

para Classificação do Azeite de Oliva e Óleo de Bagaço de Oliva” na importação encontra-se disponível

no site do MAPA.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

27

Apesar das particularidades supra referidas alerta-se que, de um modo geral, no que se refere à

exportação de produtos de origem animal e de produtos de origem vegetal, as empresas portuguesas

devem inquirir, respetivamente, junto da Divisão de Internacionalização e Mercados e da Direção de

Serviços de Sanidade Vegetal, da Direção-Geral de Alimentação e Veterinária (DGAV), sobre a

possibilidade de realizar a exportação dos seus produtos para o Brasil. Com efeito, pode não ser

possível, desde logo, exportar produtos de origem animal ou vegetal para este mercado pelo facto de

Portugal não se encontrar habilitado para a exportação (necessidade de acordo entre os serviços

veterinários/fitossanitários de Portugal e país de destino no que se refere ao procedimento e/ou modelo

de certificado sanitário/fitossanitário).

As barreiras não tarifárias às exportações do setor agroalimentar podem ser consultadas no portal

GlobalAgriMar (consultar tema “Facilitação da Exportação” e, depois, “Constrangimentos à Exportação” e

“Condições de Exportação Recentemente Acordadas”), do Gabinete de Planeamento e Políticas – GPP,

do Ministério da Agricultura e do Mar (MAM). O facto de determinados produtos não constarem na lista

de constragimentos à exportação não significa que Portugal esteja habilitado a exportar para o mercado.

Eventualmente, pode nunca ter existido qualquer intensão de exportação por parte de empresas

portuguesas, condição indispensável para a DGAV iniciar o processo de habilitação. Para melhor

entendimento das várias fases destes processos, consultar, no referido Portal, as apresentação

esquemática sobre os processos de habilitação para a exportação de:

• Animais, produtos animais e produtos/subprodutos de origem animal;

• Vegetais e produtos vegetais com risco fitossanitário.

A documentação (geral/específica) exigida para a importação das mercadorias neste país pode ser

consultada no tema Procedures and Formalities no site da Market Access Database (MADB)7. É possível

clicar nos itens aí referidos para obter informação pormenorizada sobre cada uma das

formalidades/documentos, chamando-se especial atenção para a coluna Country Overview, na qual

podem ser consultadas variadíssimas matérias, de entre as quais se destacam os procedimentos

aduaneiros de importação, a licença de importação, as importações de produtos de origem animal e

vegetal, as regras de rotulagem e embalagem e a regulamentação técnica de produtos.

Quanto aos direitos alfandegários, o Brasil adotou, em 1 de janeiro de 1995, a Nomenclatura Comum do

Mercosul (NCM), baseada no Sistema Harmonizado de Designação e Codificação de Mercadorias (SH).

Com a entrada em vigor da Tarifa Externa Comum (TEC) do Mercosul, o Brasil passou a aplicar, na

maioria dos produtos importados de países terceiros, o mesmo nível de direitos alfandegários que os

restantes parceiros, sendo que, periodicamente, são estabelecidas exceções (redução ou aumento

temporário do imposto de importação) para os produtos considerados sensíveis.

7 Os critérios de pesquisa são os seguintes: selecionar o mercado - Country /Brazil; introduzir as posições pautais dos produtos - Product Code - a 4 ou 6 dígitos; clicar em Search e aceitar as condições em Accept.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

28

O Imposto de Importação (II), cobrado aquando da entrada do produto no mercado, é calculado numa

base ad valorem sobre o valor CIF das mercadorias e pode ser consultado no site MADB, no tema

Tariffs, selecionando o mercado e o produto / código pautal8.

Para além das imposições alfandegárias, há, também, lugar ao pagamento dos seguintes encargos:

Imposto sobre Produtos Industrializados (IPI) – Em geral, é calculado numa base ad valorem,

embora para certos produtos (por exemplo, da indústria vitivinícola e cervejeira) seja calculado por

um valor fixo por unidade.

Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) – As taxas deste tributo, similar ao

IVA, variam entre 7% e 25% consoante o Estado de destino das mercadorias (em São Paulo, por

exemplo, a taxa normal é de 18%, com exceção de alguns produtos previstos em lei própria). Ao

contrário do imposto pago no desembaraço aduaneiro que, como já foi referido, varia de Estado para

Estado, desde 1 de janeiro de 2013 que vigora uma taxa única de 4%, em todos os Estados, nas

operações interestaduais seguintes à respetiva importação. Esta taxa única incide sobre a primeira

saída da mercadoria do estabelecimento importador para outro estado da Federação, desde que a

mercadoria não tenha sofrido industrialização ou, apesar de submetida a industrialização, o conteúdo

de importação seja superior a 40%, e não se aplica nas operações interestaduais com mercadorias

importados do exterior que não tenham similar nacional.

Contribuição para os Programas de Integração Social e de Formação do Património do Servidor

Público (PIS Importação) – Taxa de 1,65% para a quase totalidade das importações (a partir de 1 de

maio de 2015 esta taxa passará a ser de 2,1% na importação de mercadorias);

Contribuição para o Financiamento da Segurança Social (COFINS Importação) – Taxa de 7,60%

para a quase totalidade das importações (a partir de 1 de maio de 2015 esta taxa passará a ser de

9,65% na importação de mercadorias).

A aplicação destes impostos é feita em cascata, ou seja, de forma cumulativa:

Valor CIF x II (Imposto de Importação) = A

A x IPI (Imposto sobre Produtos Industriais) = B

B + PIS Importação + COFINS Importação (determinados pela tabela oficial da Receita Federal e

calculados sobre o valor CIF das mercadorias) = C

C + taxa do SISCOMEX (sistema informático de comércio exterior, que é de R$ 185, mais $ 29,50

por cada adição, ou seja, por cada produto com classificação pautal diferente) = D

D / ICMS (Imposto sobre a Circulação de Bens e Serviços, calculado por dentro, i. e. no caso do

ICMS ser 18% – taxa normal no Estado de São Paulo, em vez de multiplicar por 18%, divide por

0,82; já se o ICMS for 17% – taxa normal na maioria dos restantes Estados, divide por 0,83) =

Resultado dos principais impostos aduaneiros.

8 Os critérios de pesquisa são os mesmos utilizados para obter a documentação (geral/específica) exigida para a importação das

mercadorias.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

29

A este resultado há ainda que adicionar taxas aduaneiras (que em média oscilam até 6%), tais como:

FRMM – Frete para Renovação da Marinha Mercante, que é 25% sobre o valor do frete marítimo e

que deve entrar na base de cálculo do ICMS;

Taxa de capatazia;

Taxa de armazenagem;

Desconsolidação;

Desembaraço;

Serviços do despachante;

Liberação do bill of lading.

Os interessados podem, igualmente, aceder ao Simulador do Tratamento Tributário e Administrativo das

Importações (Receita Federal) para identificar o exato valor dos encargos de importação e eventuais

exigências administrativas na entrada de produtos.

Quer o site Market Access Database quer o Simulador do Tratamento Tributário e Administrativo das

Importações (Receita Federal) podem não refletir o aumento ou redução temporária do imposto de

importação (exceções à TEC fixadas pelo Brasil) pelo que os interessados devem confirmar se a taxa do

imposto de importação que consta na base de dados/simulador é a que figura nas seguintes listas

disponíveis no site do MDICE – Ministério do Desenvolvimento, Indústria e Comércio Exterior:

Lista de Exceções à TEC

De acordo com a Decisão do Conselho do Mercado Comum (CMC) n.º 58/10, o Brasil está autorizado a

manter, até 31 de dezembro de 2015, uma lista de 100 códigos NCM como exceções à TEC. Estas

exceções temporárias podem, contemplar taxas inferiores ou superiores às da TEC, desde que não

ultrapassem os níveis tarifários consolidados na OMC – Organização Mundial do Comércio.

Lista de Exceções de BIT – Bens de Informática e Telecomunicações (Ex-Tarifário); Lista de

Exceções de BK – Bens de Capital (Ex-Tarifário)

O regime de Ex-Tarifário consiste na redução temporária da taxa do imposto de importação dos bens

assinalados como BIT (Bens de Informática e Telecomunicações) e/ou BK (Bens de Capital) na TEC,

quando não houver a produção nacional.

Lista de reduções temporárias por desabastecimento (Resolução GMC n.º 08/2008)

Nos casos de problemas decorrentes de desequilíbrios de oferta e de procura em qualquer dos países

membros do MERCOSUL, estes podem utilizar o mecanismo de redução tarifária temporária das taxas

de importação da TEC previsto pela Resolução n.º 08/08, do Grupo Mercado Comum (GMC), de forma

unilateral e com limites quantitativos.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

30

As Resoluções da CAMEX (Câmara de Comércio Exterior) relativas às exceções à Tarifa Externa

Comum do MERCOSUL podem ser consultadas no respetivo site.

Ainda no âmbito tarifário cumpre destacar que, após anos de suspensão do diálogo, em maio de 2010 a

União Europeia e o MERCOSUL (do qual faz parte o Brasil) retomaram as negociações para a

celebração de um Acordo de Associação Inter-Regional que, entre outras matérias, visa a eliminação

das barreiras tarifárias, não existindo, no entanto, data certa para a conclusão das mesmas (informações

atualizadas sobre as negociações em curso podem ser obtidas no Overview of Ongoing Negotions).

Por último, dada a sua relevância para a comercialização dos produtos importados, importa referir que

no Brasil a proteção do consumidor encontra-se regulada na Lei n.º 8.078, de 12 de setembro de 1990

(consultar site da SEBRAE) e a atividade de representação ou agência comercial encontra-se regulada

na Lei n.º 4.886, de 9 de dezembro de 1965 (com alterações posteriores).

4.2. Regime de Investimento Estrangeiro

No Brasil, o investimento externo é regulado pelas Lei n.º 4.131, de 3 de setembro de 1962 (com

alterações posteriores) e regulamentado pelo Decreto n.º 55.762, de 17 de fevereiro de 1965 (com

alterações posteriores).

Com as alterações introduzidas na Constituição em 1995 foi eliminada a distinção entre capital nacional

e estrangeiro. Os investidores apenas necessitam de registar a transação no Banco Central do Brasil

(BCB).

A maioria das áreas de atividade está aberta à iniciativa privada, com exceção de alguns setores, como

por exemplo: desenvolvimento de atividades envolvendo energia nuclear, correios e telégrafos,

assistência à saúde (salvo alguns casos previstos em lei) e indústria aeroespacial (lançamento e

colocação em órbita de satélites, veículos, aeronaves, entre outras atividades).

Todos os investimentos estrangeiros estão sujeitos a registo no Banco Central do Brasil (BCB) e toda a

informação prestada integra o Sistema de Informações do Banco Central (SISBACEN).

O capital estrangeiro deve, assim, ser registado no BCB, através do Sistema de Registo Declaratório

Eletrónico de Investimento Externo Direto (Módulo RDE-IED).

O registo do investimento é efetuado em declarações prestadas pelo representante da empresa

brasileira recetora e/ou pelo representante do investidor externo, através do Módulo RDE-IED, no prazo

de 30 dias após o correspondente ato societário ou, no caso de transferência de participação, do

contrato de compra e venda ou da liquidação de contrato de câmbio, ou dos registos das transferências

internacionais em moeda nacional.

aicep Portugal Global

Brasil – Ficha de Mercado (abril 2015)

31

O retorno do capital investido pode concretizar-se a qualquer momento, sem necessidade de autorização

prévia, sendo que os montantes superiores ao registado são considerados ganhos de capital em

benefício do investidor estrangeiro e, portanto, sujeitos a uma taxa de 15% de Imposto de Renda retido

na fonte e à aprovação do Banco Central (pessoa coletiva ou pessoa jurídica / pessoa singular ou

pessoa física, consultar resposta à pergunta 119).

Por sua vez, os lucros e dividendos pagos, creditados, entregues, empregados ou remetidos pela

empresa domiciliada no Brasil aos sócios ou acionistas domiciliados no exterior (pessoa singular) não

estão sujeitos a Imposto de Renda (pessoa singular ou pessoa física, consultar resposta à pergunta

162).

Com vista à abertura de uma empresa no Brasil os interessados necessitam de constituir uma

sociedade, o que implica a escolha de uma forma jurídica de acordo com o direito brasileiro, a

elaboração dos respetivos estatutos ou contrato social e o registo da sociedade recém-criada, entre