mercado(de(títulos( - cidadania & cultura · tesouro nacional banco central tesouraria adm....

TRANSCRIPT

Mercado de Títulos

Fernando Nogueira da Costa Professor do IE-‐UNICAMP

h9p://fernandonogueiracosta.wordpress.com/

2

Estrutura da apresentação

Dinâmica da Dívida Pública

Rolagem da Dívida Pública

Dívida Pública X Dívida Privada

Títulos de Dívida Pública

Títulos de Dívida Pública

4

Breve história da riqueza brasileira

• Desde a Colônia, a manutenção da riqueza em nosso país não ocorre de forma estritamente monetária; no passado, predominava o estoque de riqueza em escravos, engenhos, terras, imóveis urbanos, etc.

• A forma de manutenção

de fortuna local era em bens de raiz, havendo grande dificuldade para transformar a fortuna em dinheiro.

• Após a Independência, desde o século XIX, as emissões de títulos de dívida pública forneceram lastro para aplicações financeiras.

• Contrapuseram-se, parcialmente, às fugas de capital, antes, para o ouro ou, depois, para as divisas estrangeiras.

5

Tesouro Nacional Banco Central

Tesouraria

Adm. Rec.3º (FIF)

Empréstimos & Depósitos

Empresas (PJ)

Famílias (PF)

Empresas (PJ)

Crédito

Consumo

Renda

Pagamento do crédito

Colocação e resgates de Títulos de Dívida Pública

Depósitos

Fundos

Títulos de dívida direta ou ações

Over Fundos

circuito monetário-‐financeiro

Tesouraria de Bancos • Lucro = f( vender caro – comprar barato ) • Operações no mercado de dinheiro por um dia ú<l +

tendência de queda da taxa de juros = (liquidez) • Banco doador por 1 dia a 1% a.m. + ao longo do dia,

ele capta por 0,98% a.m. => lucro no day trade. • Lucro = f( análise das informações conjunturais =>

previsões => estratégias da Tesouraria )

• Banco tomador: perda por análise conjuntural equivocada => zerar posição = operação contrária em relação àquela => minimizar a perda =f( falhas dos operadores/crença/teimosia).

• Ou: captação feita a 1% a.m. serviu para zerar posição, visto que <nha doado antes a 1,02% a.m.

• Ou: consegue doar depois recursos à taxa de 1,03% a.m.

Tesouraria de Bancos • Durante todo o dia: (compras + vendas de dinheiro ) =

f( informações + oportunidades )

• Tesourarias abrem posições de compra e venda sem ter contraparte => posições zeradas ao longo do dia.

• Mercado de open = mercado de tomar e doar dinheiro por meio de compra e venda de =tulos de dívida pública: via bancos dealers em nome de clientes tomadores ou doadores finais.

• Parâmetro de negociação em comum: taxa de juros = preço do dinheiro (ou outros a<vos que se transformam em dinheiro).

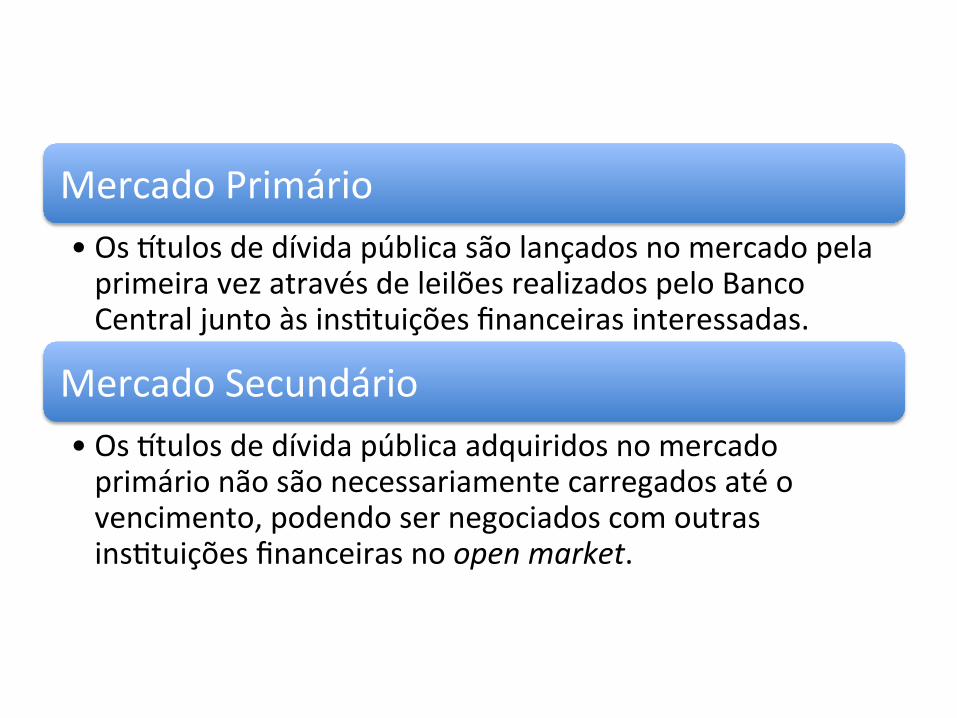

Mercado Primário • Os \tulos de dívida pública são lançados no mercado pela primeira vez através de leilões realizados pelo Banco Central junto às ins<tuições financeiras interessadas.

Mercado Secundário • Os \tulos de dívida pública adquiridos no mercado primário não são necessariamente carregados até o vencimento, podendo ser negociados com outras ins<tuições financeiras no open market.

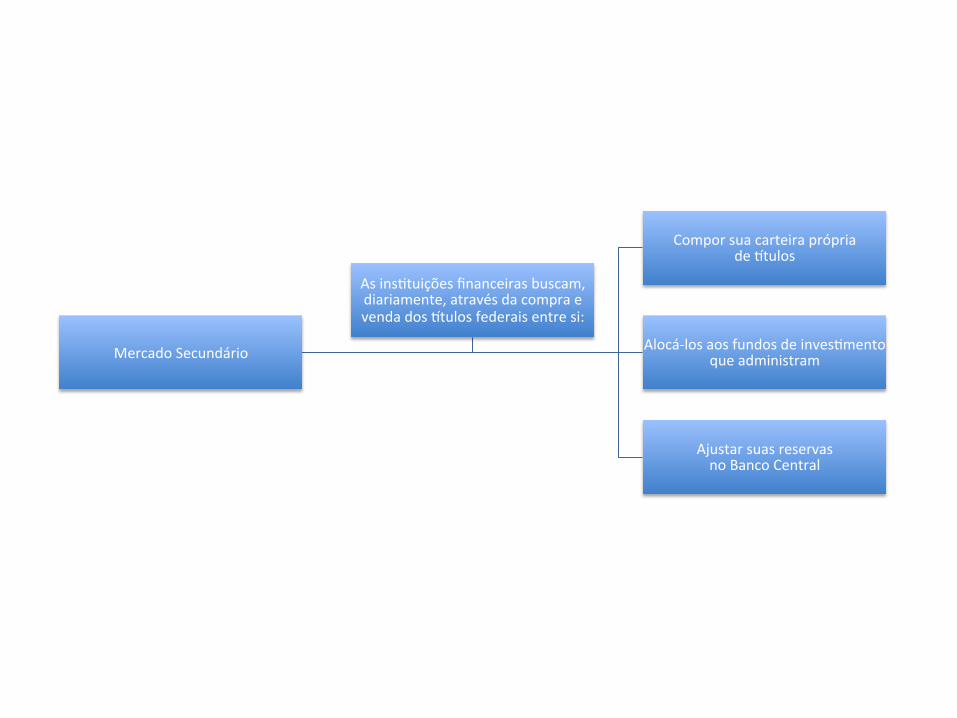

Mercado Secundário

Compor sua carteira própria de \tulos

Alocá-‐los aos fundos de inves<mento que administram

Ajustar suas reservas no Banco Central

As ins<tuições financeiras buscam, diariamente, através da compra e venda dos \tulos federais entre si:

Os Ptulos públicos são considerados aQvos de renda fixa porque o rendimento pode ser dimensionado no momento da aplicação, ao contrário dos aQvos de renda variável (ações e etc.), cujo retorno não pode ser es<mado no instante da aplicação.

Face à menor vola<lidade dos aQvos de renda fixa, este <po de inves<mento é considerado mais conservador do que os aQvos de renda variável, ou seja, o risco é menor.

O fato de ser considerado aQvo de

renda fixa não quer dizer que os preços e taxas dos \tulos públicos do Tesouro Direto não

apresentem variação ao longo do tempo.

Os \tulos públicos são marcados a mercado, o extrato/saldo do

inves<dor reflete o preço de mercado dos \tulos.

Desta forma, havendo queda nos preços negociados no mercado, o saldo do invesCdor cairá.

Por outro lado, se houver valorização do

\tulo, o saldo do invesCdor irá se elevar.

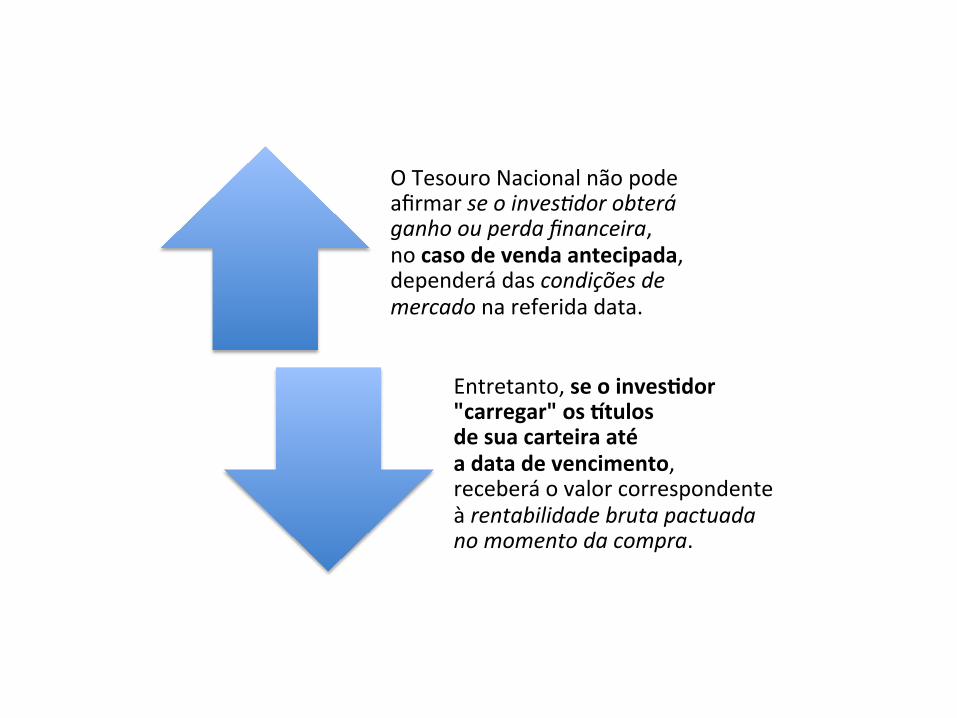

O Tesouro Nacional não pode afirmar se o invesCdor obterá ganho ou perda financeira, no caso de venda antecipada, dependerá das condições de mercado na referida data.

Entretanto, se o invesQdor "carregar" os Ptulos de sua carteira até a data de vencimento, receberá o valor correspondente à rentabilidade bruta pactuada no momento da compra.

Entre os \tulos públicos ofertados, o inves<dor deve escolher aqueles

cujas caracterís<cas sejam compa\veis com o seu

perfil.

Há \tulos de curto, médio e longo prazo; e indexados a

índices de inflação, taxa Selic ou prefixados.

LTN é um \tulo público emi<do pelo Tesouro Nacional

para cobrir o déficit orçamentário e para realizar operações de crédito

por antecipação de receita orçamentária.

O \tulo é pré-‐fixado, com prazo mínimo de 28 dias, resgatado no vencimento pelo valor nominal, algum múl<plo de R$ 1.000,00.

A colocação junto às ins<tuições financeiras interessadas é feita

através de um desconto em relação ao valor nominal, estabelecendo-‐se

então o PU (Preço Unitário de Aquisição).

Os cálculos são regidos pelo regime de capitalização composta.

Letra do Tesouro Nacional -‐ LTN

LTN: Letras do Tesouro Nacional Por se tratar de Ptulo prefixado, o inves<dor tem a exata noção do retorno do =tulo se carregá-‐lo até a data de vencimento. Vantagens: • O inves<dor sabe exatamente a rentabilidade a ser recebida até a data de vencimento; • O inves<dor sabe exatamente o valor bruto a ser recebido por unidade de \tulo na data de vencimento (R$ 1.000,00): • Tem fluxo simples: uma aplicação e um resgate; • Maior disponibilidade de vencimentos para a negociação no Tesouro Direto; • Indicado para o invesCdor que acredita que a taxa prefixada será maior que a taxa de juros básica da economia (Selic). Desvantagens: • Rendimento nominal, logo, o inves<dor está sujeito a perda de poder aquisi<vo em caso de alta de inflação; • O inves<dor que não conseguir “carregar” o \tulo até o vencimento pode ter rentabilidade maior ou menor do que a acordada. Perfil do invesQdor: menos conservador.

NTN-‐F: Notas do Tesouro Nacional – Série F Como a LTN, o inves<dor sabe exatamente o retorno do \tulo se carregá-‐lo até a data de vencimento. Entretanto, no caso da NTN-‐F, o invesCdor recebe um fluxo de cupons semestrais de juros, o que pode possibilitar aumento de liquidez e reinves<mentos. Vantagens: • O inves<dor sabe exatamente a rentabilidade a ser recebida até a data de vencimento; • O inves<dor sabe exatamente o valor bruto a ser recebido por unidade de \tulo na data de vencimento (R$ 1.000,00); • Indicado para o inves<dor que deseja obter um fluxo de rendimentos periódicos (cupons semestrais) a uma taxa de juros pré-‐definida; • Indicado para o inves<dor que acredita que a taxa prefixada será maior que a taxa de juros básica da economia. Desvantagens: • Rendimento nominal: o inves<dor está sujeito a perda de poder aquisiCvo em caso de alta de inflação e juros. • O inves<dor que não conseguir “carregar” o \tulo até o vencimento pode ter rentabilidade maior ou menor do que a acordada. Perfil do invesQdor: menos conservador.

NTN-‐B: Notas do Tesouro Nacional – Série B Permite ao inves<dor obter rentabilidade em termos reais, se protegendo da elevação do IPCA. Além disso, o inves<dor recebe um fluxo de cupons semestrais de juros, o que aumenta a liquidez, possibilitando reinvesCmentos. Vantagens: • Proporciona rentabilidade real; • Indicado para o inves<dor que deseja obter um fluxo de rendimentos periódicos (cupons semestrais); • Indicado para o inves<dor que deseja uma rentabilidade pós-‐fixada indexada ao IPCA; • Indicado para o inves<dor que deseja fazer poupança de médio/longo prazos, inclusive para aposentadoria, compra de casa e outros. Desvantagens: • Preço do =tulo flutua em função da expectaCva de inflação dos agentes financeiros. • O inves<dor que não conseguir “carregar” o \tulo até o vencimento pode ter rentabilidade

maior ou menor do que a acordada. Perfil do invesQdor: conservador.

NTN-‐B Principal Permite ao inves<dor obter rentabilidade em termos reais, se protegendo da elevação do IPCA. Vantagens: • Proporciona rentabilidade real; • Indicado para o inves<dor que deseja uma rentabilidade pós-‐fixada indexada ao IPCA; • Indicado para o inves<dor que deseja fazer poupança de médio/longo prazos, inclusive para aposentadoria, compra de casa própria, etc.; • Traz mais conforto ao inves<dor, pois suprime a preocupação e o trabalho necessários ao reinvesCmento, e reduz o custo de transação; • Formação de preços simplificada, com metodologia de cálculo mais fácil para o inves<dor em relação NTN-‐B que paga cupom de juros semestral. Desvantagens: • Preço do =tulo flutua em função da expectaCva de inflação dos agentes financeiros. • O inves<dor que não conseguir “carregar” o \tulo até o vencimento pode ter rentabilidade

maior ou menor do que a acordada. Perfil do invesQdor: conservador.

LFT: Letras Financeiras do Tesouro Vantagens: • Indicado para o inves<dor que deseja rentabilidade pós-‐fixada indexada à taxa de juros da economia (Selic); • Fluxo simples: uma aplicação e um resgate. Desvantagens: • Preço do \tulo flutua em função da expectaCva de taxa de juros dos agentes financeiros. Perfil do invesQdor: mais conservador.

SELIC -‐ Sistema Especial de Liquidação e Custódia

• Maioria dos Ptulos de dívida pública: escriturais (sem emissão psica) + nominaCvos => (custódia + liquidação) = f( SELIC + CETIP )

• SELIC (Sistema Especial de Liquidação e Custódia) = f( criado em 1979; associação BCB + ANBIMA ) => controla a posse dos \tulos de dívida pública => eliminou fraudes dos \tulos de dívida pública => só efe<va a negociação dos \tulos contra o seu pagamento => liquidação por meio de transferências de reservas (dinheiro) entre compradores e vendedores.

CETIP – Central de Custódia e de Liquidação Financeira de Títulos

• Entrada de funcionamento: março de 1986 com o nome de Central de Títulos Privados (sigla) = f( associações FEBRABAN + ANBIMA + ACREFI + ABECIP )

• Inicialmente: custódia e liquidação de =tulos privados (CDI, CDB, Debêntures, etc.) + anos 90: =tulos de dívida pública em posse do setor privado (LFT, LTN, TDA, etc.), inclusive de emissão Tsica como debêntures e TDA’s.

• Liquidação por transferências de recursos equivalentes a cheques no sistema bancário de compensação => transferência de custódia do anCgo para o novo proprietário do =tulo negociado.

Taxa over • Títulos negociados via SELIC => compras e vendas diárias =>

taxa overnight = taxa para carregar o =tulo por um dia úCl => taxa de carregamento (“taxa livre de risco”): balizadora do mercado em termos de formação de taxas de juros.

• Diferença entre a taxa SELIC e a taxa CETIP ou CDI = f(forma de liquidação dos \tulos: D+0 e D+1, respec<vamente, reservas na data e no dia seguinte, após a compensação) = muito próximas = f( taxa de inflação de um dia )

• Taxa CETIP = taxa CDI = \tulos tomados como referência são emi<dos pelos bancos para captação e aplicação de recursos entre eles => custo da reserva no mercado interbancário.

Sabe o que a taxa do CDI disse para a taxa SELIC? Eu, hoje, sou você amanhã.

• As taxas do CDI são pouco maiores que as taxas dos Ptulos públicos = f( taxa CDI = preço da reserva, dinheiro em espécie, no dia seguinte; maior nível de risco )

• Dedução dos movimentos diários das taxas de juros => atuação especulaQva => assume posição = f( crenças; informações factuais e analí<cas; competência em previsões sobre futuro) + oportunidades de arbitragem => obter lucro com certeza = f( desequilíbrio de taxas + assimetria de informações )

• Nível de taxa over (Selic-‐mercado): varia de mês para mês = f( variação de expectaCvas das taxas efe<vas-‐mês; número de dias úteis do mês )

Ordem Crescente da Estrutura das Taxas de Juros

Em termos de taxas de captação (bancos tomadores de recursos) 1. Pessoa psica com

inves<mento de pequeno porte;

2. Pequenas empresas; 3. Empresas de porte médio; 4. Grandes inves<dores PF

(private bank); 5. Grandes corporações

(corporate); 6. Outros bancos (CDI).

Em termos de taxas de aplicação (bancos doadores de recursos) 1. Outros bancos (CDI); 2. Grandes corporações

(corporate); 3. Grandes inves<dores

(private bank); 4. Empresas de porte médio; 5. Pequenas empresas; 6. Pessoa psica com

inves<mento de pequeno porte.

Lógica da hierarquia das taxas de juros • Banco capta de cliente PF por 30 dias => tenta repassar pelo

mesmo prazo na cadeia PF –> PJ (média) –> outro banco, no CDI, por um dia ú<l => outro dia: tenta repassar, novamente, nessa ordem decrescente => se repassar por mesmo prazo => descasamento de um dia => tomar recursos para zerar posição = igualar os recursos tomados e doados na data.

• Tomar recursos para cobrir posição segundo a hierarquia: PF –> PJ –> bancos => taxa do CDI: taxa mais alta de captação, quando ele precisa captar / taxa mais baixa de aplicação, quando sobram recursos não emprestados para aplicar.

• Bancos : compram e vendem dinheiro no CDI durante todo o dia => zeragem de posição ao final do dia.

Dinâmica da dívida pública

27

dívida mobiliária federal interna • A DMFI, fora do Banco Central, avaliada pela posição de carteira,

totalizou R$ 1.990,1 bilhões (40,3% do PIB), em março de 2014, registrando acréscimo de R$ 15,3 bilhões em relação ao mês anterior como resultado de resgates líquidos de R$ 3,2 bilhões, decréscimo de R$ 0,3 bilhão em razão da apreciação cambial, e incorporação de juros de R$ 18,8 bilhões.

• Destacaram-‐se os resgates líquidos de R$ 42,4 bilhões em LFT; e as emissões líquidas de R$ 28 bilhões em LTN, de R$ 8 bilhões em NTN-‐F e de R$3,6 bilhões em NTN-‐B => resgates -‐ emissões = R$ 3,2 bilhões.

• A parQcipação por indexador registrou o seguinte percentual: 1. a porcentagem dos Ptulos indexados a câmbio permaneceu em 0,4%; 2. a dos Ptulos vinculados à taxa Selic, reduziu-‐se para 14,4% pelos resgates de LFT; 3. a dos Ptulos prefixados elevou-‐se para 31,9%, pelas emissões líquidas de LTN e NTN-‐F; 4. a dos Ptulos indexados aos índices de preços evoluiu para 28,8%

pelas emissões líquidas de NTN-‐B; e 5. a par<cipação das operações compromissadas manteve-‐se em 24,1% do PIB.

Par<cipação por Indexador segundo Tesouro Nacional (sem compromissadas)

Dívida Líquida do Setor Público • A DLSP alcançou R$1.685,7 bilhões em março de 2014 (34,2% do

PIB), contribuiu para sua elevação a valorização cambial de 3,0% no mês, com impacto equivalente a 0,5 p.p. do PIB.

• No ano, a relação DLSP/PIB elevou-‐se 0,6 p.p., pois o superávit primário e o crescimento do PIB nominal contribuíram para reduzir a relação com 0,5 p.p. e 0,7 p.p. do PIB, respec<vamente; em sen<do contrário, os juros nominais apropriados e a valorização cambial de 3,4% no ano contribuíram para elevar a relação, na ordem, em 1,2 p.p. e 0,5 p.p. do PIB.

• A Dívida Bruta do Governo Geral (Governo Federal, INSS, governos estaduais e governos municipais) alcançou R$ 2.835,8 bilhões em março de 2014, 57,5% do PIB.

dinâmica da Dívida Líquida do Setor Público (DLSP) / PIB

• A dinâmica da DLSP medida em porcentagem do PIB (“d”) depende de quatro variáveis básicas:

1. da taxa “real” de crescimento do PIB (“g”); 2. da taxa de juros (líquida) “real” incidente sobre a DLSP (“r”); 3. do valor do superávit primário medido como porcentagem

do PIB (“prim”); e 4. do valor dos “ajustes patrimoniais” incidentes sobre a DLSP

medido em porcentagem do PIB (“ap”): ajustes cambiais; ajustes por conta de reconhecimentos de dívidas; priva<zações.

• Com efeito, algebricamente tem-‐se que: d ≈ (1 + r – g )* d – (prim + ap)

ajustes patrimoniais

• Quanto aos ajustes patrimoniais, os mesmos são de três <pos:

1. ajustes cambiais; 2. ajustes por conta de reconhecimentos de dívidas 3. privaCzações.

• Desde 1999, os únicos ajustes patrimoniais macroeconomicamente relevantes têm sido os ajustes cambiais.

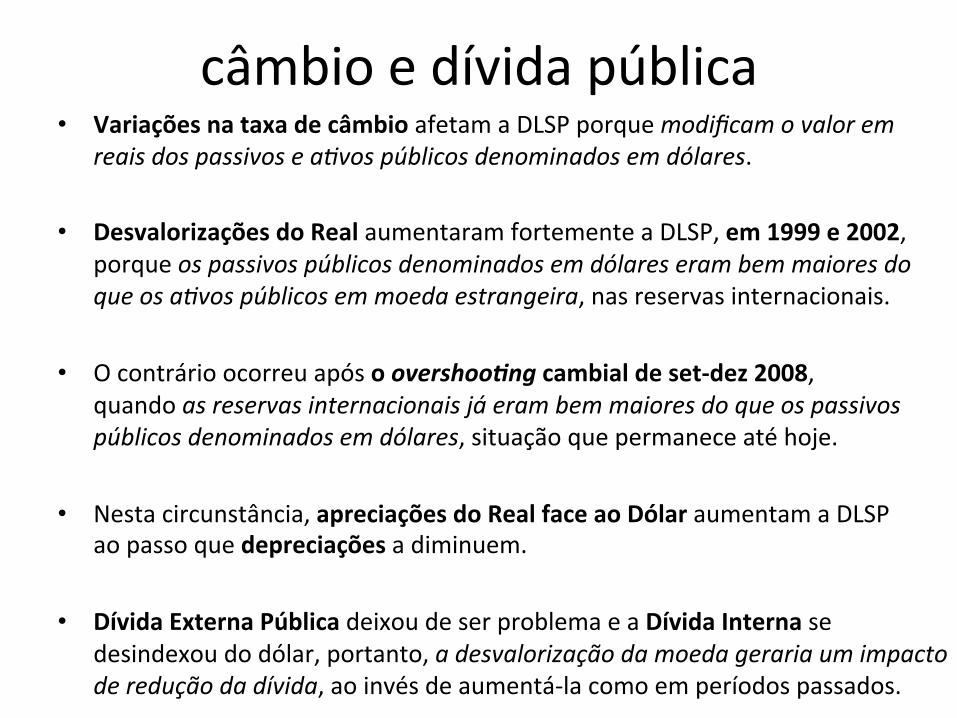

câmbio e dívida pública • Variações na taxa de câmbio afetam a DLSP porque modificam o valor em

reais dos passivos e aCvos públicos denominados em dólares.

• Desvalorizações do Real aumentaram fortemente a DLSP, em 1999 e 2002, porque os passivos públicos denominados em dólares eram bem maiores do que os aCvos públicos em moeda estrangeira, nas reservas internacionais.

• O contrário ocorreu após o overshoo0ng cambial de set-‐dez 2008, quando as reservas internacionais já eram bem maiores do que os passivos públicos denominados em dólares, situação que permanece até hoje.

• Nesta circunstância, apreciações do Real face ao Dólar aumentam a DLSP ao passo que depreciações a diminuem.

• Dívida Externa Pública deixou de ser problema e a Dívida Interna se desindexou do dólar, portanto, a desvalorização da moeda geraria um impacto de redução da dívida, ao invés de aumentá-‐la como em períodos passados.

terceiro elemento que afeta a dinâmica da dívida pública: os juros

• Nos seis primeiros meses de 2011, a taxa de juros real implícita sobre a DLSP tem flutuado em torno de 9,5% ao ano.

• A elevação na taxa de juros implícita nominal verificada nos úl<mos meses apenas compensou o efeito da elevação da inflação (medida pelo IPCA e anualizada) no mesmo período.

• O que se observa é que a dinâmica dos juros tem afetado a relação DLSP/PIB.

a<vos e passivos públicos • A DLSP é composta por aQvos e passivos disQntos,

emi<dos em datas diferentes e remunerados a taxas diversas.

• Em maio de 2011, por exemplo, os principais passivos públicos eram: 1. a Dívida Mobiliária Federal (42,9% do PIB),

que ainda tem parte importante dos \tulos pós-‐fixados Selic; 2. as Operações Compromissadas do Banco Central do Brasil (9,8% do PIB),

que têm forte relação com a compra de Reservas; 3. os Depósitos do Setor Privado no Banco Central do Brasil (8,8% do PIB); e 4. a Base Monetária (4,6% do PIB).

• Paralelamente, os principais aQvos financeiros públicos eram: 1. Reservas Internacionais do Banco Central do Brasil (da ordem de 13,5% do PIB); 2. Aplicações do Fundo de Amparo ao Trabalhador (FAT) (4,7% do PIB); e InvesQmento; 3. Créditos junto ao BNDES (6,8% do PIB).

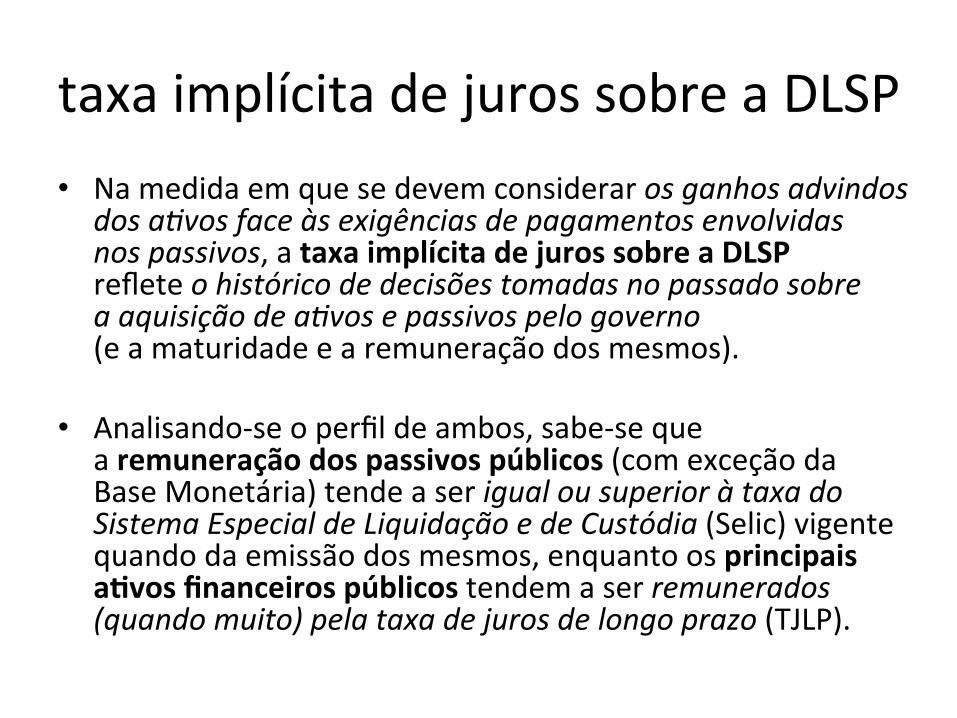

taxa implícita de juros sobre a DLSP • Na medida em que se devem considerar os ganhos advindos

dos aCvos face às exigências de pagamentos envolvidas nos passivos, a taxa implícita de juros sobre a DLSP reflete o histórico de decisões tomadas no passado sobre a aquisição de aCvos e passivos pelo governo (e a maturidade e a remuneração dos mesmos).

• Analisando-‐se o perfil de ambos, sabe-‐se que a remuneração dos passivos públicos (com exceção da Base Monetária) tende a ser igual ou superior à taxa do Sistema Especial de Liquidação e de Custódia (Selic) vigente quando da emissão dos mesmos, enquanto os principais aQvos financeiros públicos tendem a ser remunerados (quando muito) pela taxa de juros de longo prazo (TJLP).

juros e dinâmica da Dívida Líquida do Setor Público

• Em outras palavras, a taxa de juros implícita sobre a DLSP tende a ser maior, quanto maior for o tamanho do passivo público total e maior a diferença entre a TJLP e a taxa Selic nos próximos anos.

• Deste modo, recentemente, o aumento do passivo público (quando comparado a 2008, por exemplo) foi, em grande medida, compensado pela diminuição da diferença entra a TJLP e a Selic.

• O comportamento futuro da taxa de juros implícita real incidente sobre a DLSP irá depender fundamentalmente do Cming e da magnitude do aperto monetário e do comportamento da inflação, assim como das decisões do governo quanto à acumulação de reservas.

• Assim, cabe notar que os juros são um importante fator, que contribui para o movimento da Dívida Líquida do Setor Público.

Rolagem da dívida pública

forma de rolagem da dívida pública brasileira herdada do período de inflação alta

• Hipótese: a razão fundamental para a persistência de juro real tão elevado deve-‐se, em parte, ao fato de que nosso país é o único no mundo onde o mercado monetário e o mercado de dívida pública estão conectados por intermédio das chamadas Letras Financeiras do Tesouro, a ‘jabuQcaba’ brasileira, as quais respondem por cerca de 35% da dívida federal.

• A existência desses Ptulos pós-‐fixados faz com que a taxa de juros que a autoridade monetária uCliza para colocar a inflação dentro da meta definida pelo CMN seja a mesma taxa de juros que o Tesouro Nacional paga por fração considerável da dívida pública.

taxa de juros Selic desempenha duas funções

• A função de instrumento de políQca monetária acaba sendo contaminada pela função de rolagem da dívida pública federal, e vice-‐versa.

• Nesse contexto, a fragilidade ainda remanescente das contas públicas brasileiras acaba por fazer com que a taxa de juros requerida pelo mercado para a rolagem da dívida pública seja ‘excessivamente alta’, sendo transmi<da, por arbitragem, para as operações normais de políCca monetária.

• Alterna<vamente, o comportamento da políQca monetária (com viés de alta na taxa de juros), igualmente, pode contaminar a rolagem da dívida pública.

atuação contracionista diária por parte da autoridade monetária

• Na realidade, no regime de meta inflacionária, a contaminação ocorre apenas nesse úlCmo senCdo (dos juros para a dívida), em contexto de excesso de liquidez que perdura desde o final de 2002, devido à predominância dos fatores expansionistas da base monetária, principalmente, operações do setor externo e resgates de \tulos.

• O Banco Central do Brasil atua, desde então, com operações compromissadas e leilões go around justamente para colocar a Selic-‐mercado no patamar da Selic-‐meta estabelecida pelo COPOM.

• Se não fosse essa atuação contracionista diária por parte da autoridade monetária, o “preço do dinheiro” cairia no mercado financeiro brasileiro.

Tesouro Nacional refém do mercado?!

• No acumulado em doze meses, o déficit nominal alcançou 3,22% do PIB, em março de 2014, já que o pagamento dos juros nominais da dívida (4,97% do PIB) supera o superávit primário (1,75% do PIB).

• Embora as receitas líquidas do governo não sejam capazes de cobrir a totalidade das despesas de juros, ao contrário do que alguns economistas afirmam, isso não eleva o risco de financiamento do Tesouro.

• Não concordo com o argumento de que isso “aumenta o poder de mercado dos compradores de Ptulos, os quais podem exigir taxas de juros mais altas para a colocação dos papéis do governo”.

carregadores dos \tulos de dívida pública

• Na verdade, os grandes carregadores dos Ptulos de dívida pública, desde 2002, são agentes públicos, seja nas carteiras próprias dos bancos federais, seja em fundos sociais.

• Os outros carregadores relevantes são “Administradores de Recursos de Terceiros”.

• Logo, as tesourarias de bancos que operam como dealers, inclusive dos Assets Managements, não barganham taxas para os clientes de Fundos de Inves<mento Financeiro da forma sugerida, isto é, colocando o Tesouro Nacional como refém do mercado.

• Basta ver que poucas vezes os leilões primários de =tulos públicos foram cancelados por conta de ausência de compradores.

!

Dívida Pública X Endividamento Privado

dinheiro sem conversão imediata • No caso de reservas bancárias, não há demanda de crédito

no Brasil com potencial para absorver, de imediato, além da atual relação crédito / PIB (56% em março de 2014), dinheiro equivalente a 40,3% do PIB, no mesmo mês, aplicado em carregamento de dívida pública (DMFI), sem inflar uma bolha de crédito e gerar o risco sistêmico de sua explosão.

• Saldo total superior a 96% do PIB é financiado no mercado financeiro brasileiro: como se pode supor escassez de funding?!

• Crescimento de quase 14 pontos percentuais de PIB, desde 2002 (DMFI/PIB: 60,6% + E/PIB: 21,8% = 82,4% do PIB), PIB que, por sua vez, se expandiu bastante.

funding 1. saldo médio diário dos meios de pagamento restritos (M1):

R$ 310,3 bilhões em março de 2014. 2. saldo dos meios de pagamento no conceito M2

(M1 + depósitos de poupança e \tulos privados): R$ 2 trilhões; – saldo de \tulos privados: R$ 1 trilhão; – saldo de depósitos de poupança: R$ 612,9 bilhões;

3. M3 (M2 + as quotas de fundos de renda fixa e os \tulos públicos que lastreiam as operações compromissadas entre o público e o setor financeiro): R$ 3,9 trilhões, – saldo das quotas de fundos de renda fixa: R$ 1,8 trilhão.

4. M4 (M3 + \tulos públicos de detentores não financeiros): R$ 4,5 trilhões (~ 92% do PIB de R$ 4,9 trilhões).

• déficit do balanço de transações correntes: 3,64% do PIB. • Obs.: + funding gerado por fundos de pensão e fundos sociais.

funding que importa • Sentem carência de “poupança” apenas os economistas ortodoxos

que acham que ela se contrapõe ao crescimento “excessivo” da demanda agregada.

• Para economistas desenvolvimen<stas pós-‐keynesianos, o que deve importar é o funding, isto é, a capacidade de geração dos fundos que permitem às empresas reembolsar as dívidas tomadas junto aos bancos, e que elas obtêm vendendo, seja bens, seja \tulos.

• Sabendo que podem consolidar suas dívidas de curto prazo (finance) por meio de emissão de =tulos em prazo e condições saCsfatórias (funding), elas se animam a alavancar suas a<vidades – e rentabilidade.

• Em outras palavras, o relevante para as decisões de gastos ampliados, seja em inves<mento, seja em consumo, é a capacidade de tomar crédito e não a “poupança”.

risco de variação de taxa de juros • Não se pode dar nenhum “soluço”

na condução da políQca monetária.

• Deve-‐se manter firme a tendência da taxa de juros básica, evitando, quanto possível, a volaClidade dessa taxa, ou seja, suas flutuações de curto prazo.

• Se for revertê-‐la, é necessário a Ata do COPOM, como medida preven<va, sinalizar ao mercado a possibilidade de alteração do viés de baixa para o de alta.

• O susto romperia com o estado de confiança dos carregadores da dívida pública.

operações compromissadas • As operações compromissadas com lastro em \tulos públicos federais

são operações de cur=ssimo prazo uClizadas pelos gestores como reserva de liquidez para atendimento de resgates ou para esperar o melhor momento para a compra de \tulos no mercado.

• Por exemplo, enquanto se aguarda o leilão de \tulos do Tesouro Nacional ou a divulgação de algum índice ou taxa de juros que possa influenciar o comportamento dos preços.

• Quando o mercado passa por momentos de estresse, como súbita elevação dos deságios das LFT e vola<lidade nos preços dos \tulos financeiros, os gestores, para reduzir a volaClidade dos fundos, passam a aplicar uma maior parcela em operações compromissadas de um dia, reduzindo o prazo médio das carteiras e, consequentemente, o risco.

Selic-‐mercado no nível da Selic-‐meta

• De um lado, as operações compromissadas servem para alocar o excesso de liquidez do mercado, evitando com que ele pressione a taxa de juros Selic-‐mercado para abaixo da Selic-‐meta, e para cima os preços dos a<vos.

• De outro, facilitam o enxugamento do excesso de liquidez, quando o saldo de reservas bancárias excede o estoque de =tulos em carteiras próprias dos bancos.

• Nessa condição de “mercado sobre-‐vendido”, a autoridade monetária consegue colocar a Selic-‐mercado no nível da Selic-‐meta: paga pelo dinheiro o que deseja.

enxugamento de liquidez • Os balanços de grandes bancos revelam que a maioria é composta

por tomadores de volume de recursos bem superior ao que os bancos doadores oferecem em operações compromissadas.

• Como o saldo líquido de recursos tomados pelos bancos é inferior ao valor doado, principalmente, pelos fundos mútuos de inves<mento, verifica-‐se que o Banco Central cumpri, então, seu papel de enxugar o restante de liquidez que sobra no mercado de dinheiro.

• Considerando-‐se a larga predominância de fatores expansionistas da base monetária, principalmente ligados às operações do setor externo, se não fizesse isso, a taxa de juros média diária (Selic-‐mercado) cairia bem abaixo da Selic-‐meta.

limite para queda dos juros • Essa atuação do Banco Central limita as condições de baratear,

mesmo em contexto de excessiva liquidez, o custo do funding, para possibilitar a redução das taxas de juros dos emprésCmos com recursos livres.

• Tais esforços diários para manter a média de juros próxima da meta SELIC, de acordo com o regime de metas de inflação, evitam também a queda da taxa de juros de referência para a captação de depósitos a prazo e outros \tulos financeiros pós-‐fixados como percentual de CDI.

• Radicalmente, então, o caso não seria de aprimorar, mas sim de revogar o sistema de metas!

• Mas, para se fazer isso, é necessário antes controlar a inflação.

!

importância dos Ptulos com taxa flutuante:

Também por mo<vo do prazo médio da dívida com cada indexador, não é prudente abrir mão deste instrumento de alongamento da dívida pública mobiliária: os Ptulos de dívida pública pós fixados.

“novos financistas” • Os “novos financistas” acham que deveria funcionar da seguinte maneira:

1. o Banco Central muda os juros de curto prazo; 2. o mercado corrige as taxas de longo prazo na mesma direção; 3. estes provocam ganhos ou perdas de capital; 4. que influenciam a políCca bancária; 5. que altera a oferta de crédito; 6. que afeta a demanda agregada; 7. que influencia a inflação.

• Esse automaQsmo nem sempre, nem em todos os lugares, assim funciona.

• A recém louvada higidez do setor bancário brasileiro pode ser afetada com a imposição de risco, e o enorme esforço para retomada da concessão de crédito no Brasil pode ser abortado ou subsCtuído por racionamento contumaz.

[email protected] http://fernandonogueiracosta.wordpress.com/