mercado financeiro internacional

TRANSCRIPT

Mercados Financeiros Internacionais'

Uma Perspectiva Latino-Americana *

EDMAR L BACHA

CARLOS F. DIAS ALEJANDRO'*

A intermediagao financeira privada inter- nacional passou por sucessivos ciclos nos

ultimos 160 anos. Neste seculo, ela flores-

ceu antes da Primeira Guerra Mundial e du- rante os anos 20. Nas decadas dos 30 e 40,

os mercados privados de capitals eclipsa- ram-se, para reaparecerem timidamente nos

anos 50, expandindo-se rapidamente nos anos 60 e 70. A teorizagao acerca dos mer-

cados financeiros seguiu, de modo geral, es- ses ciclos. Poucos sao os exemplos de pro-

posigoes poderosas emergentes de teorias

gerais das finangas, independentes de arran- jos institucionais historicamente especfficos,

Este artigo discute a interagao entre os

aspectos financeiros da historia do capitalis- mo mundial e a teorizagao acerca dos mer-

cados financeiros desenvolvida principal-

Os autores agradecem ao Programa Nacio- nal de Pesquisa em Economia (PNPE) do I PEA e a Fundagao Ford, atraves do CEPLAN, pelo financiamento da pesquisa que gerou este artigo.

•* Da PUC/Rio de Janeiro e da Yale Universi- ty, respectivamente.

mente nos pafses do Norte. Sua organizagao

e a seguinte: inicialmente, comentam-se, de modo breve, os arranjos financeiros e as teorias em tres periodos, dando-se enfase

especial ao seu impacto nos paises periferi-

cos. Sao os anos ,'pre-1929M1 1944-1973 e

1973-1980. Segue-se uma longa segao sobre

os fatos estilizados da decada dos 70. Algu

mas questoes sistematicas dos arranjos fi- nanceiros internacionais para a decada dos 80

sao entao discutidas. Finalmente, sao men- cionados alguns aspectos do impacto dos mercados financeiros internacionais sobre a

America Latina, e sao debatidos os proble-

mas analiticos sugeridos por conseqiiencias inesperadas das tentativas • recentes de re-

forma financeira na America Latina.

Referencias freqiientes serao feitas a or-

todoxia. Este termo nao se define facilmen-

te; pode ser util separar a "ortodoxia aca- demica" da "ortodoxia pratica" A primeira

e o produto dos centres academicos mais im- portantes da epoca; tende a ser flexivel e

agnostica. Seus pensadores mais importan-

tes sao tambem, com frequencia, seus prin-

ESTUDOS ECONOMICOS 11 (3): 53-92 DEZ. 1981

MERCADO FINANCEIRO INTERNACIONAL

cipais cnticos, usualmente curiosos sobre

nogoes heterodoxas. A ortodoxia pratica e

mais assertiva. £ encontrada nos editorials da imprensa de negocios, entre executives

privados ou publicos com grau de mestrado, e ent^e alguns dos academicos mais ambi-

ciosos politica e economicamente. Estes

ultimos, algumas vezes, desempenham urn duplo papel: nas universidades do Norte,

disciplinados por seus colegas, sao cientis- tas cautelosos; nos seus "tours" de verao

pela periferia, com sua "libido imperante" a solta, tornam-se mananciais da ortodoxia pra- tica. £ a ortodoxia pratica que p5e o siste- ma em funcionamento e tipicamente da o torn nortista nos debates Norte/Sui. Como tal, sera o principal foco desta analise.

1 A Pax Britannica

A ordem financeira internacional pre-1929 desfrutou de um grau de hegemonia intelec- tual nunca mais recuperado. O padrao ouro de cambio era visto como o regulador natu-

ral do balango de pagamentos. Os deficits em conta corrente e os aumentos nas reser- vas internacionais eram financiados por

meio de titulos com longo prazo de venci- mento e com taxas de juros fixas, assim como por meio de investimento direto.

Sob a longa Pax Britannica, alguns pafses

(Alemanha, Estados Unidos) promoveram-se da posigao de importadores de capital para a de exportadores de capital. Pelo menos ate a decada dos 20, Londres ditava o ritmo e

regulava todo o sistema cujas crises ocasio- nais eram vistas como aberragoes passagei- ras ou como uma purgagao necessaria de "excessos"(1).

(1) Alguns autores sustentam que Paris era o centre financeiro mais forte no mundo an- tes de 1914. Kindleberger conclui que toda a questao esta centrada na rival idade entre a Franca e o Reino Unido, como tambem na sensibilidade politica propria a natureza das finangas internacionais. Vide KINDLE- BERGER, Charles P- Manias, panics and crashes; a history of financial crisis.

™ York' Basic Bool<s, Inc. Publishers. 1978, p. 191-92. Para a demonstragao de que o investimento direto constituiu uma parcela importante do investimento estran- geiro como um todo no Terceiro Mundo,

Os sistemas financeiros nacionais apre-

sentaram maior heterogeneidade. Nos Es-

tados Unidos, as pressoes populistas blo-

quearam a criagao de um banco central ate o

inicio deste seculo. A Franga e a Alemanha

desenvolveram sistemas financeiros mais

centralizados e dominados pelo Estado do que o Reino Unido, como analisou Alexan- der Gershenkron. Ao que tudo indica, a he-

gemonia britanica em todo os tipos de rela

goes internacionais explica a maior hemoge-

neidade das regras do jogo financeiro inter- nacional, em contraste com as regras aplica-

veis apenas nacionalmente.

As colonias africanas e asiaticas tiveram

pouca opgao quanto a seus sistemas finan- ceiros e tenderam a seguir a ortodoxia pre-

valecente. Diversos pafses independentes da America Latina, todavia, tiveram dificul-

dades em aderir fielmente ao padrao ouroW. O Mexico seguiu o padrao prata por muitos anos, enquanto a prata depreciava-se "vis-a-

-vis" o ouro. A Argentina e o Brasil recor-

reram muitas vezes a um "padrao papel nao

conversfvel", frequentemente acompanhado de deficits fiscais e inflagao (os Estados

Unidos atravessaram um perfodo similar

apos a Guerra Civil).

Essas experiencias latino-americanas com taxas de cambio flexfveis eram vistas com

grande aversao pelos "scholars" ortodoxos e pelos banqueiros. A necessidade recor-

rente de financiamento estrangeiro, assim como as pressoes polfticas internas para

impedir que o servigo da dfvida absorvesse

uma parte muito grande do orgamento, espo-

radicamente ditariam uma volta ao padrao ouro e maiores controles sobre a expansao

domestica de credito. As missoes estran- geiras desempenharam papeis importantes nas tentativas de retorno a ortodoxia. Os

exemplos incluem a Missao Montagu ao

mesmo antes de 1914, vide SVEDBERG, Peter. The portfolio-direct composition of private foreign investment in 1914 revisited. The Economic Journal, December 1978.

(2) Vide especialmente FURTADO, Celso. For- magao Economica da America Latina. Rio de Janeiro, 1969, c. 9.

54

Edmar L Bacha e C. F. Dias Alejandro

Brasil(3>. Os resultados economicos do re-

torno ao padrao ouro sao considerados nega-

tivos, ao menos no caso do Brasil nos anos

20. Durante essa decada, a Liga das Nagoes

tambem participou de missoes associadas a

pianos de estabilizagao em paises como a

Austria e a Hungria(4).

A condicionalidade atrelada aos empresti- mos internacionais antes de 1929 nao se

limitava aquela ligada ao desejo natural dos

banqueiros de receberem pontualmente, ao menos, os juros sobre os emprestimos.

Consideragoes politlcas desempenharam urn papel na regulagao do acesso aos mercados

de capitals. Os emprestimos franceses e

alemaes eram fortemente influenciados por fatores politicos, o que se verifica pelos

emprestimos franceses a Russia Czarista e pelos emprestimos alemaes ao Oriente Me- dioO). O acesso do Brasil ao mercado de

Nova lorque foi bloqueado por Herbert Ho- over, entao secretario norte-americano do

Comercio, em represalia pelo esquema bra- sileiro de valorizagao do cafe; o acesso bra- sileiro ao mercado londrino no final dos anos 20 tambem foi discretamente vetado pelo Foreign Office, em represalia a retirada do Brasil da Liga das NagoesC6).

A condicionalidade imposta antes de 1929 aos pafses mais fracos da periferia incluia o controle estrangeiro sobre suas receitas ta- rifarias e sobre outros aspectos de sua ma- quina fiscal e monetaria; esse foi o caso de algumas nagoes do Caribe e da America Central, de modo similar ao caso do Zaire nos anos 70.

(3) Para uma analise fascinante da Missao Mon- tagu vide FRITSCH, Winston. 1924. Sao Pau- lo, ANPEC. p. 673-732. (VII Encontro Nacio- nacional de Economia, 2).

(4) Vide KINDLEBERGER, Charles P. op. cit. p. 194.

(5) Vide KINDLEBERGER, Charles P. The ciclical pattern of long-term lending. MIT, 1980, p. 6-9, mimeo.

(6) ABREU, Marcelo de Paiva. O Brasil e a economia mundial, 1929-1945, Rio de Janei- ro, 1980, mimeo.

A grande depressao de 1930 destruiu o

padrao ouro e a forma que os mercados in-

ternacionais de capitais possufam antes de

1929. O prestigio das altas esferas finan-

ceiras sofreu urn colapso; nos Estados Uni-

dos, os financistas foram alvo de ataques

do New Deal, e uma nova legislagao limitou

a flexibilidade dos intermediarios financeiros

nacionais e internacionais. O nazi-facismo

europeu popularizou os controles cambiais e

financeiros, que ultrapassaram os praticados em outros pafses industrializados. Diversos

pafses industriais declararam moratoria das dfvidas domesticas e presenciaram a re-

estruturagao drastica de seus sistemas fi-

nanceiros.

Os pafses perif^ricos com alguma autono-

mia polftica, tais como Argentina, Brasil e Colombia, reagiram a Grande Depressao com o abandono, bastante rapido, da ortodo-

xia do padrao ouro, evitando sabiamente os remedies classicos. O Brasil foi aconselha- do por uma missao liderada por Sir Otto Niemeyer, do Banco da Inglaterra, a retor- nar a uma taxa fixa de cambio e a manter a

convertibilidade, ja em julho de 1931^. Es- ses pafses latino-americanos ativos, ou de grande extensao, permitiram depreciagoes substanciais de suas taxas de cambio, impu- seram controles cambiais e mantiveram um

grau razoavel de liquidez interna. O servigo normal da dfvida foi suspense na maior parte dos casos, da mesma forma como os fa- zendeiros norte-americanos suspenderam o pagamento de suas hipotecas. Em razao, parcialmente, do fechamento dos mercados internacionais, os pafses latino-americanos mostraram interesse maior em mobilizar re-

cursos domesticos via sistema tributario e criagao de novas instituigdes de credito con- troladas pelo governo. O desempenho eco-

nomico desses pafses durante a decada dos 30 foi notavelmente bom, melhor do que o

dos principais pafses industrializados.

(7) ABREU, Marcelo de Palva. A Missao Nie- meyer. Revista de Administragao de Em- presas. Rio de Janeiro, julho/agosto 1974, p. 15. O Reino Unido abandonou o padrao ouro em setembro de 1931.

55

MERCADO FINANCEIRO INTERNACIONAL

2. Pax Americana

A ordem financeira internacional que emer- giu de Bretton Woods em 1944, e perdurou

ate 1973, refletiu, inicialmente, o desencan- to dos anos 30 com o "laissez-faire" nas transagoes financeiras e foi influenciada pe- las nogoes fabianas/intervencionistas entao dominantes no Reino Unido e nos Estados Unidos. O entao secretario do Tesouro dos Estados Unidos, Henry Morgenthau, conside-

rava Bretton Woods como a realizagao da aspiragao de sua existencia: "afastar (...) os agiotas do templo das finangas interna-

cionais."^.

O Fundo Monetario Internacional (FMI) veio ao mundo acatando alteragoes nas ta- xas de cambio para corrigir "desequilibrios" fundamentais" e permitindo controles sobre os movimentos de capitais. O Banco Mondial (BIRD) refletia o pessimismo quanto a via- bilidade da intermediagao financeira privada no mundo do pos-guerra. Nos Estados Uni- dos, o organismo oficial EXIMBANK, criado originalmente nos anos 30 para financiar o comercio com a Uniao Sovietica, desempe-

nhou, mais tarde, um papel importante no fi- nanciamento das exportag5es norte-america-

nas de bens de capital e foi uma instituigao cntica nas relagoes economicas entre Esta- dos Unidos e America Latina. Ja nos anos 50, e mais ainda nos 60, a inspiragao fabiana/in- tervencionista original das instituigoes de Bretton Woods diluiu-se, mas elas continua- ram a refletir um certo ecletismo teorico e pratico, ausente da ordem financeira inter- nacional pre-1929.

Ao menos durante o final dos anos 40 e durante os 50, tanto a intermediagao finan-

ceira nacional quanto a internacional nao re- ceberam prioridade. A nogao ultrakeynesia-

na de que "a moeda nao importa" pode ser

(8) GARDNER. Richard N. Sterling-Dollar diplo- macy in current perspective; the origins and the propects of our international eco- nomic order. New York, Columbia Univer- sity Press, 1980, p. 19. Tal afirmativa ho- je provavelmente seria rotulada de "retd- rica emocional terceiro mundista" pelo De- partamento do Tesouro dos Estados Unidos.

facilmente estendida para "a intermediagao financeira nao importa" Somente ao final dos anos 50 a Europa abandonou os contro-

les cambiais rigorosos (o Reino Unido man- teve-os ate 1979).

No inicio do pos-guerra, uma nova ortodo-

xia pratica surgiu, com respeito aos movi- mentos de capitais. Tornaram-se correntes

os conselhos dirigidos aos pafses perifericos com respeito a importancia de manter um

clima favoravel aos investimentos estrangei- ros diretos provenientes do Norte. Antes de 1929, especialmente antes da Primeira Guer-

ra Mundial, os investimentos em portafolios dominaram os investimentos de natureza di- reta, e um bom clima para os mesmos en- volvia principalmente o pagamento pontual do servigo da divida. O investimento es- trangeiro direto, o credito dos fornecedores e a assistencia oficial, de varios tipos, ao desenvolvimento representaram a maior par- cela dos fluxos de ingresso de capitais na periferia ate boa parte dos anos 60. Todas essas formas de financiamento implicavam um relacionamento complexo e razoavelmen- te mtimo entre os que tomavam e os que cediam emprestimos.

A ortodoxia academica, surpreendentemen- te, pouco se manifestou acerca dos custos e beneffcios da estrutura dos fluxos de ca- pitais do pos-guerra entre Norte e Sul. Ha- via a tendencia de somar todos os tipos de fluxos de capitais em um unico agregado ne- cessario ao financiamento do "hiato de di- visas" Uma postura usual era a de que quanto maior este fluxo, tanto melhor. Essa complacencia academica foi primeiramente rebatida pela critica da periferia (e austra- liana, canadense e europeia) a algumas das conseqiiencias do investimento estrangeiro direto e das corporagoes multinacionais Alguns aspectos da assistencia oficial ao de- senvolvimento tambem foram alvo de inves-

tigagoes mais minuciosas, com avaliagoes mais sofisticadas do componente de doagao envolvido nestes fluxos.

Como foi mencionado anteriormente, ja nos anos 50 o FMI e o BIRD comegaram a

56

Edmar L Bacba e C. F. Dias Alejandro

abandonar a visao de pelo menos alguns de

seus patriarcas, especialmente a de John

Maynard Keynes. O BIRD ateve-se ao fi-

nanciamento de projetos especfficos, evltan-

do os programas de emprestimos e recu-

sou-se a emprestar a empresas estatais de petroleo, argumentando que havia muitas em-

presas privadas de petroleo desejando in-

vestir. O "staff" do FMI favoreceu, progres-

sivamente, as taxas ngidas de cambio, an-

coradas em polfticas crediticias rigorosas, num padrao similar ao das regras do jogo

prevalecentes antes de 1929. Nas suas ne-

gociagoes com os pafses perifericos dados a

heterodoxia, como diversos pafses latino- americanos, as missoes do FMI reviveram o

espfrito de Montagu e Niemeyer, advogando

por pianos rfgidos de estabilizagao. Poder- -se-ia argumentar que, pelo menos durante os anos 50, a forga impositiva das missoes do FMI nao era menor do que as de Monta gu e Niemeyer, uma vez que as forgas de credito internacional eram limitadas e ten- diam a seguir a lideranga do FMI (e a do Tesouro dos Estados Unidos). As conse-

qtiencias da ortodoxia pratica do FMI nao foram muito diferentes das da Missao Mon-

tagu.

Ate os anos 60, aqueles que defendiam maiores transferencias de recursos do Norte

para o Sul reivindicavam maior assistencia

oficial ao desenvolvimento, sob varias for-

mas. Foram criados bancos regionais de desenvolvimento, acrescentando novos in-

termediaries financeiros oficiais. Procura-

ram-se novas relagoes de ajuda e tambem

foram expressas esperangas de um novo es-

pfrito com respeito ao investimento estran-

geiro direto.

Enquanto isso, a grande expansao econo-

mica do pos-guerra, que atingiu o apice no

comego da decada dos 70, criava condigoes que acabaram por erodir a ortodoxia pratica

do pos-guerra. Quase acidentalmente, um mercado de capitals verdadeiramente inter-

nacional emergiu por volta do meado dos

anos 60, na forma de creditos em euromoeda.

O mercado do eurodolar, baseado nos depositos em dolar em bancos fora dos Esta-

dos Unidos, surgiu da aspiragao de deman-

dantes e ofertantes destes depositos de evi-

tar os regulamentos efetivos ou potenciais

do sistema bancario dos Estados Unidos. Os

sovieticos foram um dos primeiros deposi-

tantes de dolares em bancos localizados na

Europa; eles temiam que as contas abertas

nos Estados Unidos pudessem vir a ser apro-

priadas por cidadaos norte-americanos que tivessem reivindicagoes contra a URSS.

Durante a fase de compressao do credito,

em 1968 e 1969, os bancos comerciais nor- te-americanos tentaram obter dolares no

mercado do eurodolar oferecendo rendimen- tos acima daqueles permitidos nos Estados

Unidos pela Regulation O, que data de 1933. Bancos com sede em Londres e outros cen- tres financeiros europeus descobriram que

a atividade de aceitar depositos em dolar e estender emprestimos nessa moeda era lu-

crativa, com os requisites de encaixe dita- dos apenas pelo que cada banco considera-

va prudente. A aprovagao tacita dos bancos centrais foi, evidentemente, necessaria. A pratica de aceitar depositos em outras moe- das que nao as utilizadas localmente esten- deu-se para a libra esterlina, os marcos ale- maes, os francos sufgos e outras moedas; outros bancos fora da Europa tambem jun- taram-se ao mercado, que atualmente com- preende agentes em Singapura, no Caribe

etc.

Desarmonias macroeconomicas crescentes entre os pafses industrializados no fim da decada dos 60, o envolvimento norte-ameri- cano no Vietnam e a maior mobilidade do

capital exerceram enorme pressao sobre as

paridades fixas. Estas circunstancias leva- ram os Estados Unidos a abandonarem a

convertibilidade em ouro em agosto de 1971

e conduziram a flutuagao generalizada de moedas-chaves no infcio de 1973. Este

Annus Mirabilis culminou com o aumento

violento dos pregos do petroleo, pondo fim

a era da energia barata.

3. Pax Arabica?

O perfodo 1973-1980 foi singular na histo-

ria das finangas internacionais. Surgiu um

57

MERCADO FINANCEIRO INTERNACIONAL

tipo novo de exportador de capitals, sem pre-

cedente historico. Hajam vista os seguintes contrastes entre os exportadores de capi- tals da OPEP e os das epocas anteriores:

a. O poder militar dos principals paises da

OPEP e insignificante, certamente insuficien-

te para forgar o cumprimento dos contratos

financeiros contra devedores recalcitrantes, Ja foi dito que todo emprestador necessita, em ultima instancia, de "marines" na sua

retaguarda — a OPEP nao os tern(9).

b. Falta aos paises da OPEP industrias de

bens de capital, ou uma base industrial am- pla para alcangar a transferencia real dese- jada em ultima instancia pelos importadores de capital, restritos pela falta de divisas. A base tecnologica da OPEP e fraca. £ dificil imaginar o equivalente as exportagoes bri-

tanicas de equipamentos para estradas de ferro ou ao investimento estrangeiro dire- to norte-americano, no seu caso. O petro-

leo e um ativo nao renovavel para a OPEP, mas um insumo corrente para os importa- dores.

c. Durante o periodo 1973-1980, os exporta- dores de capitals da OPEP so dispuseram de Umitadas instituigoes financeiras proprias; eles dependeram intensamente de intermedia- rios financeiros dos paises industrializados.

d. As moedas nacionais da OPEP sao utiliza- das apenas marginalmente, como reserva ou meio de transagao: a influencia da OPEP sobre os arranjos monetarios internacionais e crescente, mas ainda modesta.

e. O principal componente da riqueza da OPEP e um recurso nao renovavel. Se os investimentos em ativos reais ou financeiros geram baixas taxas de retorno, os paises da

OPEP poderiam ajustar-se diminuindo sua produgao de petroleo, ou seja, investindo em petroleo sob o solo. Assim, parte do "investimento domestico" da OPEP poderia diminuir a oferta mundial agregada no curto

ou medio prazo.

(9) Vide MENDELSOHN, M.S. Money on the mo- ve; the modern international capital market. New York, McGraw-Hill, 1980, p. 55.

Estas consideragoes implicam um alto

grau de interdependencia entre os velhos e os novos exportadores de capitals, no que

concerne a aspectos tanto economicos quan- to polfticos. Os aspectos polfticos toma-

ram-se patentes a partir de 1973, em con-

traste com anos anteriores, nos quais esta- vam discretamente disfargados. A malha

dos fluxos comerciais tambem tornou-se mais complexa e multilateral, envolvendo maior triangularidade entre velhos e novos exportadores de capitals e o Terceiro Mundo.

O mercado de euromoeda e o sistema bancario internacional, ja vigorosos antes de 1973, mostraram ser, de modo geral, instru- mentos flexfveis e eficazes para acomodar os novos exportadores e os principals im- portadores semi-industrializados de capitals.

Muitas transagoes nos mercados de euro- moeda estabelecem-se ente bancos e produ- zem uma transformagao limitada no perfil dos emprestimos. As corporagoes interna-

cionais tambem dedicam-se consideravel- mente a tomar e a conceder emprestimos nestes mercados. Dependendo das circuns- tancias, os agentes economicos deslocam-se dos mercados financeiros da OCDE para o mercado de euromoeda e vice-versa. Utili- zando uma velha analogia ilustrada na fi- gura 1, os mercados de euromoeda, o siste- ma bancario internacional e os mercados fi- nanceiros da OCDE, de um modo geral, po- dem ser vistos como uma "banheira" gigan- tesca, dentro da qual ocorre grande movi- mentagao (intermediagao financeira bruta), e onde as ondulagoes de um segmento sao rapidamente transmitidas aos outros seg- mentos.

Os fluxos Ifquidos de entrada e os fluxos Ifquidos de safda desta "banheira" podem ser definidos de varias maneiras, dependen- do do foco analitico adotado, inclusive do grau de agregagao desejado. O interesse

especial deste enfoque e o papel dos mer- cados financeiros como provedores de fi-

nanciamento Ifquido aos balangos de paga- mentos de grandes grupos de paises menos

58

DEFICITS DOS PMP NAO PRODUTORES' DE PETROLEO

Ed mar L Bacha e C. F. Dias Alejandro

FIGURA 1

0 C DE

MERCADOS FINANCEIROS OCDE

SISTEMA BANCARIO INTERNACIONAL

MERCADO DE EUROMOEDA SUPERAVIT DA OPEP

PAfSES SOCIALISTAS

desenvolvidos (PMD), asslm como seu papel como receptores de fluxos liquidos da

da OPEP.

Deve flcar claro que os mercados de euro-

moeda tern uma vida e um papel financeiro Independentes dos superavits da OPEP, da

mesma forma como o seu nascimento nao foi causado pelos deficits dos anos 60 no balance de pagamentos norte-americano. O

estoque bruto de ativos e obrigagoes desses mercados e apenas marginalmente influen- ciado pelos fluxos Ifquidos gerados num

dado ano pelos balangos de pagamentos de diferentes pafses. Mesmo que todos os

parses estivessem, de agora em diante, com

os balangos de pagamentos em equilibrio,

poder-se-ia esperar que os mercados de

euromoeda continuassem a crescer como in- termediaries financeiros entre os varies

agentes participantes do comercio e das

finangas internacionais.

Enquanto o desempenho do sistema ban-

cario internacional como intermediario finan-

ceiro durante o penodo 1973-1980 foi extra- ordinariamente bom, os arranjos atuais permanecem historicamente anomalos e vul- neraveis em muitos sentidos. Alem dos contrastes ja mencionados entre os velhos e os novos exportadores de capitais, exis- tem ainda os seguintes pontos:

a. O nfvel das exportagdes de capital da OPEP depende muito do prego real do petro-

leo, mais do que de propensoes estaveis de longo prazo a poupar e a investir. Entre

1974 e 1977 os superavits da OPEP foram

grandes, mas tenderam a diminuir ate 1978, quando entao praticamente desapareceram,

e em 1979 mais uma vez elevaram-se vio-

lentamente. No caso de alguns importado-

res de petroleo e de capitais nao e claro se

os fluxos de ingresso estao aumentando a

capacidade produtiva, ou simplesmente man-

tendo o consumo acima de mveis sustenta-

veis no longo prazo (admitindo a persisten-

cia de pregos reais elevados de energia).

59

MERCADO FINANCEIRO INTERNACKDNAL

Diversamente de grande parte da experien- cia histdrica da periferia, o fluxo de Ingres- so de capitais segue-se a uma piora nos ter-

mos de troca.

b. A reciclagem de 1973-1980 foi favorecida

pela "miragem monetaria" per parte dos ex- portadores de capital. Os retornos reais

ex-post de ativos financeiros definidos em dolar foram baixos, certamente menores do que o retorno em petroleo sob o solo. £ natural perguntar por quanto tempo tal mi- ragem pode durar. Todavia, a insistencia

dos exportadores de capital em taxas reais de retorno positivas "normais" sobre seus ativos financeiros aumentaria ainda mais os problemas dos importadores de capital.

c. As relagoes politicas entre velhos e no-

vos exportadores de capital estao longe de ser harmoniosas. As tensoes entre o Ira

e os Estados Unidos, que provocaram o con- gelamento dos ativos iranianos nos bancos norte-americanos em 1979, tiveram reper- cussoes negativas importantes nos merca- dos sindicalizados de euromoeda. Cenarios catastroficos sao muito facilmente imagina- veis.

As anomalias historicas suscitadas pela emergencia da OPEP como o principal expoi^- tador de capital merecem um exame em-

pfrico mais pormenorizado. A proxima segao apresenta as caracten'sticas estruturais dos fluxos e estoques financeiros internacionais a partir de 1973, enfatizando aqueles de espe-

cial interesse para a "periferia"

4. A Decada dos 70: fatos estilizados e tendencias

Nesta segao, os padroes globais dos balan-

gos de pagamentos sao comentados, enfa- tizando-se inicialmente os deficits dos PMD

em geral e da America Latina em particular. Os arranjos financeiros mais recentes nos PMD sao discutidos e comparados a experi- encia no inicio do pos-guerra. A analise dos fluxos financeiros leva ao exame das magni- tudes da dfvida e do onus do servigo da di- vida, colocados em perspectiva historica. Se-

gue-se entao uma discussao do sistema ban-

cario privado internacional. A segao e en-

cerrada com uma analise comparativa entre os emprestadores oficiais e os outros em-

prestadores.

PADROES GLOBAIS

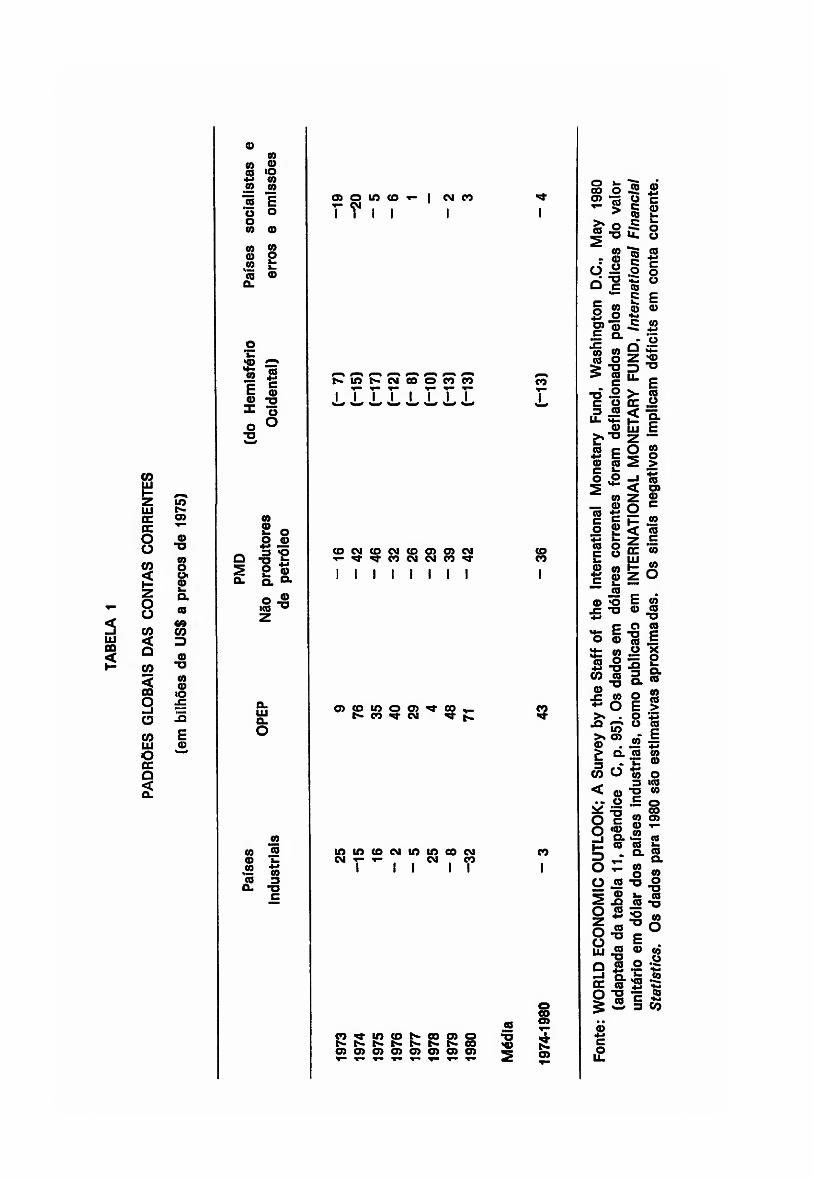

O padrao global dos deficits e superavits em conta corrente, a partir de 1973, estao sumariados na tabela 1, expresses em dola-

res de valor constante. Pode-se veriicar que

os fluxos Ifquidos de capitais flutuaram con- sideravelmente de ano para ano; o superavit da OPEP foi de apenas 4 bilboes de dolares em 1978, mas devera alcangar 71 bilboes de

dolares (a pregos de 1975) em 1980. £ pro- vavel que o padrao medio de 1974-1980 we- nha a persistir durante boa parte da decada dos 80. De fato, com a indexagao dos pre- gos do petroleo e com pianos mais regula- res e prudentes da OPEP, o padrao indicado podera ser mais estavel na decada dos 80 do que o foi na dos 70, quando o superavit real da OPEP declinou violentamente entre 1974 e 1978. Tanto o superavit da OPEP quanto os deficits dos PMD podem ser cha- mados estruturais, no sentido de que ne- nhum deles pode ser eliminado, num espa- go razoavel de tempo, apenas por meio de alteragoes nas taxas de cambio e nas poli-

ticas macroeconomicas.

Os PMD nao produtores de petroleo sao, de um modo geral, importadores liquidos de capitais, mas e importante examinar de que forma os deficits foram financiados e se os fluxos de ingresso foram acompanhados da manutengao dos esforgos internos de pou-

panga. Tambem e interessante estabelecer a magnitude das necessidades de financiamen- to, dados a inflagao do dolar e o crescimento economico.

Os deficits em conta corrente dos paises latino-americanos nao produtores de petro- leo a partir de 1950 sao apresentados na ta- bela 2, como uma porcentagem das expor-

tagdes de bens e servigos. Esses deficits resultaram de flutuagoes de curto prazo, as- sim como da interagao entre oferta e de-

60

0) CO

to «o t; w CO to to £ o O o CO (D

to « o p

.52 t to OJ Q.

kd rz1

« 2 E g <U X *5 o O

T3

CO 03 _ O o

g -i S i ll

o ^ ICO U

z

a. LU CL O

to o w ro a.

OT 'ro

to 3

73 C

03 O in CD T- I CM 00 rr i i i

r^mo-cMcoococo *■" T— *- I I I I I i I I

CO

(0CMC0CM<00)a>CM ▼-^^tCOCMCMCO*^* I I 1 I I I I I

CO CO

O CD to O t*- CO ^T Oi CO CM ts.

CO

lOIOCOCMlOlOOOCM N T " i i " i T

CO

CO O) ffl T-

03 CD 03 OJ 03 OJ OJ 03 "jg QJ CO^flOCDC-COOO -a 030)0>0)0)0>030>

o >- 00 O 2 ffl >

CO CD

§ £ CO o -S o

-o u> o to

r <0 o dl

o § +J ^ D> 0 £ Q- "g to to o > to

c 73 .2 c O 3 to

u_ qz CD

b"0

5 E <D CO C Jr o O

"co iS C c •2 o •S o CO E E 0 CD c: co

d £ z »<D

^ £

2 I LU E 2 •" 1 s 2 >

CO — CD to -Ji c c

.1 £ 4-* t- CO O c o s « C £

_ta © o

JC 73 4-* «4- E o © it W

la o 4—» T3 CO ©

< 2 o I— < 2 DC LU

© O) ©

CO '© c 'w CO o

© J= 4-» >S

JD in >% <33 © .

w d

< © .. o

O c o ^ —1 2" I- ro

3 - O T— O J5 = © 2 JD O is

D « -1 D. DC © O "O

© 4—• c o Li.

E © © © 73

o © 73 p © £ a x = o XJ J- 3 m Q. 40

o « E > 8 © « E .2 +3 © © ~ © 4-» ^ © o 3 l© 73 « .E o

00 © <33 © T- © „ K_ (0 10 t o ©

a. 40 « o co 73 O 03 Js 40 W 73

^8 w

^ o E © ©

11 4-' "}- C 4- 3 CO

MERCADO FINANCEIRO INTERNACIONAL

manda de capital de longo prazo. Pode-se

conjecturar que os deficits de 1960-1962 (o

apogeu da Alianga para o Progresso) e

1970-1973, cerca de 22% das exportagoes, re- presentam aproximagoes razoaveis dos flu-

xes de ingresso de capitals desejados no

longo prazo. As cifras reduzidas da decada dos 50 refletem condigoes pobres de oferta

nos mercados mundiais de capital, enquanto que os deficits extraordinarios de 1974-1976 indicam circunstancias especiais, improva-

veis de persistirem no longo prazo. Em 1977-1978 o deficit estava em torno dos ni- veis referentes a 1967-1973, mas elevou-se novamente em 1979.

Duas observagoes podem ser feitas acerca das magnitudes relativas dos deficits lati- no-americanos pre e p6s-1973, com implica-

goes conflitantes com respeito a perpetua- gao dos deficits de 1977-1979. A taxa de crescimento do PNB, que acompanhou os de-

ficits latino-americanos p6s-1973, foi menor do que a de 1967-1973; a primeira foi de aproxi- madamente 5% ao ano, em contraste com os

7% dos anos anteriores.

A inflagao mundial, todavia, esta levando a uma superestimagao das magnitudes das pou- pangas externas. Sob os arranjos institucio- nais atuais, a alocagao do servigo da divida entre juros e amortizagao e distorcida em fa- vor dos primeiros (juros) pela inflagao do do- lar, aumentando, dessa forma, a magnitude dos deficits em conta corrente. Um exemplo numerico esclarece esta questao. Suponha- se que a divida liquida ao final do ano an- terior seja de 1 000 dolares, que as remes- sas nominais de amortizagao sejam iguais a zero nesse ano e que a taxa nominal de ju- ros seja de 15% ao ano. A inflagao do dolar, afetando os pregos das importagoes

e exportagoes do pais devedor, e de 10% ao ano. Consequentemente, o valor real da di- vida liquida no final desse ano e de 900 do- lares. Dos 150 dolares pagos, 50 dolares sao os juros reais e 100 dolares a amortizagao real da divida. A contabilidade habitual do balango de pagamentos registra um fluxo de

safda de 150 dolares em conta corrente e um fluxo de safda igual a zero na conta de

TABELA 2

DEFICITS EM CONTA CORRENTE DA AME-

RICA LATINA, EXCLUINDO OS PAfSES EXPORTADORES DE PETROLEO, RELATIVA-

AS EXPORTAQOES DE BENS E SERVIQOS

ANO PERCENTAGEM

1950-54 8 1955-59 13 1960-62 22 1963-66 9 1967-69 16 1970-73 22 1974 44 1975 52 1976 30 1977 18 1978 20 1979 27

Fonte: Computados dos dados apresentados em NACIONES UNDAS. El Balance de Pagos de America Latina I960- 1977. Santiago do Chile, 1979, Tabe- la 4, (Cuadernos Estadisticos de la

Cepal), e de dados revisados e atua-

lizados fornecidos gentilmente por

Andres Bianchi, do "staff" da Cepal.

A tabela inclui 16 pafses; Cuba, as

nagoes do Caribe que recentemente

conquistaram a independencia, a Bo- livia, o Equador e a Venezuela estao

exclufdos.

capital. Uma contabilidade a prova de inflagao deveria registrar 50 dolares em pagamentos de servigos e 100 dolares em amortizagao

da dfvida, sendo o ultimo um item da conta de capital. A poupanga interna real e 100

dolares mais alta e a poupanga externa real 100 dolares mais baixa do que e indicado pelos procedimentos contabeis correntes. No caso do Brasil, por exemplo, com a uti- lizagao de metodos contabeis a prova de inflagao, foi estimado que o deficit em con- ta corrente para 1978, expresso como uma percentagem do PIB, e de 2,1% em lugar

dos 3,1% resultantes dos dados nao corrigi- dos. Para 1979, o contraste e ainda maior:

62

Edmar L Bacha e C. F. Dias Alejandro

2,2% versus 4,0%do). Dada uma taxa de in-

vestlmento, as estimativas de poupanga In-

terna terlam de ser ajustadas para cima pe-

los pontos percentuais correspondentes.

No estudo brasileiro que se acabou de

mencionar, a inflagao nos Estados Unidos

foi usada para deflacionar as cifras da divi-

da. Outros deflatores da dfvida foram pro-

postos: os pregos das exportagoes em do- lar do pafs em questao, os termos de troca e

o mdice do custo de vidad1). £ um proce-

dimento totalmente errado deflacionar pelos

termos de troca; o uso do indice do custo de vida tende a ficar sujeito a dificuldades

praticas. A teoria das taxas de cambio-

-sombra e consideragoes praticas sugerem fortemente um deflator que e uma media ponderada dos pregos em dolar das expor- tagoes e importagoes, com os pesos refle- tindo a participagao marginal das exporta- goes e das importagoes no process© de

ajustamento.

SISTEMAS DE FINANC1AMENTO NOS PMD

As necessidades liquidas de financiamen- to durante os anos 70 foram alem daquelas indicadas pelos deficits em conta corrente:

(10) Vide ALMONACID, Ruben & P1NOTTI, Maria Cristina. A inflagao internacional distorce os dados do balango de pagamentos do Bra- sil. Conjuntura Economica. Rio de Janei- ro, 34 (1): 84, Jan. 1980. Os dados brasi- leiros, nao corrigidos para os deficits em conta corrente como percentagens do RIB, sao muito proximos das cifras correspon- dentes para todos os paises em desenvol- conta corrente como percentagens do RIB vimento nao produtores de petroleo, que fo- ram de 3,2% em 1978 e 4,0% em 1979. Vide IMF SURVEY. 15 de setembro, 1980, p. 283.

(11) A utilizagao dos termos de troca como de- flatores da divida e sugerida por MASSAD, Carlos & ZAHLER, Roberto. Dos Estudios sobre Endeudamiento Externo. Santiago do Chile,1977, p. 43-60. O caso teorico para o uso do custo de vida como deflator e apresentado por DORNBUSCH, Rudinger. Consumption opportunities and the real va- lue of external debt. MIT, September 1980, mimeo. Vide tambem FREEDMAN, Charles. A note on net interest payments to foreig- ners under inflationary conditions. Cana- dian Journal of Economics: 291-99, May 1979.

a inflagao do dolar, o crescimento real do

comercio e uma conjuntura internacional

mais incerta geraram um aumento na deman-

da de reservas. Poucos PMD puderam uti- lizar taxas de cambio perfeitamente flex«'-

veis de forma a dispensar as reservas. As-

sim, a tabela 3 inclui a acumulagao liquida

de reservas e os deficits em conta corrente

para obter as necessidades liquidas de fi- nanciamento de todos os PMD nao produto-

res de petroleo, expressas a pregos corren-

tes em dolar. Da forma como e medida pelos indicadores tradicionais, a acumulagao de reservas apresentada na tabela 3 nao

parece excessiva. Para todos os PMD nao produtores de petroleo, as reservas brutas totalizaram 28% das importagoes de bens e

servigos em 1967-1972; esta razao caiu pa-

ra 21% em 1974-1976, e recuperou-se, atin- gindo 25% em 1977-1979 (fontes dos dados; vide tabela 3). As cifras correspondentes para os PMD do hemisferio ocidental nao

produtores de petroleo formam um quadro diferente: 22% em 1967-1972, 22% em 1974-1976 e uma elevagao brusca para 33% em 1977-1977. Essa inchagao, todavia, esta

sendo reduzida em 1980. Muitos PMD con- trairam dividas quando as condigoes eram

favoraves na decada dos 70, deixando as reservas, assim como a divida nao saldada, flutuarem.

A tabela 3 mostra que duas fontes tradi-

cionais de financiamento — doagoes e in- vestimento estrangeiro direto — reduziram sua participagao relativa apos 1973. Os em-

prestimos de medio e longo prazo de fontes oficiais, tais como o Banco Mundial e os

bancos regionais, e de instituigoes finan- ceiras privadas, especialmente bancos, re- presentam a maior parcela da expansao do

financiamento externo. A emissao de bo- nus e o credito dos fornecedores de fontes

nao oficiais continuam sendo contribuintes

relativamente pequenos do financiamento liquido.

Estas tendencias sao mais acentuadas no

caso da America Latina, como se pode veri- ficar pela tabela 4. As doagoes foram parte

pouco expressiva do financiamento externo.

63

m o "r-" O CD t-

in iq co o tsT cd

oo O)

CO o>

"l 0

cm 10 CO T-

oq cq q t- o rt tsT 10 to isT oo ^

oo

7 7

co co od co

cq cm' 'ij-

cq t- *- tq o> co CD CO o of O o CO

IO CO

CO O)

o CM

iq co iq o uo io co' ^ o" o

CO o

CO (0

® m •£ £ £ o t -o o m o CO -a to •=

•*-' 5. c .cr o — 0 o E 'g, o

3 o E

<+— 3 SD O Q <

(0 o c X- <D > o O) to

_o (D CL CO (0

jo CD O CD

<0 CO

3 cr

co to 'o c <CD (D M— CO c CO s_ h-

o N CO

o o D1 •M C o o

"O Q) o .12 2 o 'to '3 TE 'o .cr 3 — .o* o o co +; o o C r- +-' <D C C E+3 O to ^ •M SI) w >- ® <u Q. -O c E I — LU

o 33 3 CO cr 0 to »-

CO O x- - "a <D § <D C 3 2 «? ±: F

U) o x. •M 3 O

d M x- <D Q. IO CO O CO

11 o

^ o co "O tD

IO w tD •= «o 5 CO — CO

CO o "a

co i2 -o E ^ tD O

<D <D CD ■a "o -a

v co

O x_ <D 3 QJ cr

— CO CO -§

CO i l O +3 13 4= W 3 ^<D tO o fc p P- x

E 3 LU M-

O CO 00 O O "O t- CO

io

4 » Q tD

IO . C O *0- OOO) D) £ « .E Q.^ JZ ** CO c .

SD Ql ^ -g CO "d co c c +- 3 _ 0 U_ o CO

i r: fX co ca « JL- <D CO c <0 o -o CO

(0 c o

+-> CO

c o o c <D

■>< « O 0 1- o Q. > ca C

(D t CO CO CD to 43 > <D ^ i « s .i p •S 4= JD CO M— fl) 0 0 -a

1 il 4-» ^ IO Woo > ro

o c t: •BOO Z o g- ^ 00 E -Q CD •-

o CO e fe ® 3 "r" c CO 0 0

< ^ I co p v* .S •— ^ ^ ti O w to O ^ o -J to *- 5° S

2 O jo

<D CO JO (0 4->

CO "O o

O LU <0

_ "O

CO t (D (0 o

_ CO CO to =i Q. <D cc ca x. O "o S £ S

0 4-» c o LL

LU CQ <

< O cc Hi

< 2 O N < DC Q.

O O

CO o 2 DC LU h— X LU CO O CO DC ZD o

o CO CO LU DC o

LU Q CO O Q ID o

CO O 2 DC LU

CO O X 3 LU

O O CO 0) 5_

-a <u

-o CO 0 o

£ o

dc .S2 ro 111 3 Q i

.2 V0 E

cx> hj- n- !>. 05

CD I

05

C3

05

O 1 CO

CO o>

to CO CO CO

CO o X 3

05 00 o o

o CD OS CO CM 00 T-" O) CM" CO CO

00 cm"

CO CM CD T-" T-' CT)

CO Is- 00 *3" O CD O CM" CM"

00 CO O o"

O) co"

CM O CD CO o" cm" O t-" io"

CO o" o"

CD ^ CO t-. 05 CD o" O o o" cm"

CO CD O O

CD O 5 I

r- CO O O T-"

CO O o

15 o Q. OT O

•ja 'S cr

CO o

~o CO >

— CO 0 o s- "o 0 _ ~ ^ 0 3 0 j_ O" ~ 0

OT 0 l_ 0 o c 0 c

0

3 0 CO 5 g

LL

"O ,o 0 a, o 0 c o u_

c 0 E

3 W *43 •+-' O CO 43 "5 0 CO d > C J- C — — f— — 0

t c o 10

o..2 £ »

s < 2 53 4-'

r c 0 ~~ Q o c ^

ro 10 OJ 4-' c c ■= 0 -t- -n CO .2 0 O 5 o

S -2 0 M— E W 1 1 •Sx ■Kj 0

-4 O E ^ Co -2 2 g

S > 1 § ■2 g O CO O 0 co -a

c £

0 ^ O OT S W 2 ^ § q-

■2 o

1 =

SI

lu in S 00

0 d

LU = > —

0 2 4D < 2 9 0 DC "O LU ^ 0 ^ -a < 0 1 4-» DC Q. ■ LU 0 "7=

sll

0 +-• c o U-

MERCADO FINANCEIRO INTERNACIONAL

a partir dos primeiros anos da decada dos

60; outras formas de recursos publicos

tambem perderam importancia durante a de-

cada dos 70. O investimento privado direto,

que proviu quase 1/3 dos recursos externos de medio e longo prazo durante os anos 60,

em 1977-1978 respondeu por pouco mais

de 1/6 dos mesmos. Os bancos privados e outras instituigoes tornaram-se os principals

fornecedores do financiamento externo.

DfVIDA: ACUMULAQAO E SERVIQO

A soma dos fluxos liquidos de empresti-

mos tornados da o aumento da divida dos

paises do Terceiro Mundo nao pertencentes a OPEP. Assim, de acordo com a tabela 3, a

divida de longo prazo com todos os credo- res oficiais e privados deve ter aumentado em cerca de 141 bilboes de dolares entre o

final de 1973 e o final de 1978. A soma dos fluxos liquidos de investimento direto da o incremento da participagao acionaria

estrangeira no estoque de capital localizado nos PMD nao produtores de petroleo, igno- rando-se os ganhos e perdas de capital; tais agoes nao tern prazo de pagamento prefi- xado, como tern a divida sob os arranjos

institucionais presentes, embora gerem re- messas de lucres, da mesma forma como a divida gera o pagamento de juros.

Varia grandemente a forma de apresenta- gao das cifras da divida; normalmente esta e feita com mais intengao de chocar do que de esclarecer, Uma fonte de discrepancia

entre as estimativas e o fato de a divida de curto prazo (menos de um ano) estar ou nao incluida. Sempre existe uma soma de cre-

ditos de curto prazo para o financiamento das

importagdes feitas pelo PMD; tal estoque cresce com o aumento da magnitude do co- mercio, mas acredita-se que ele ajude muito

pouco o financiamento dos deficits de longo prazo em conta corrente. Se os creditos comerciais normals forem repentinamente cortados, podem surgir problemas na politi-

ca economica de curto prazo, mas nao e isso o que a maior parte dos observadores tern em mente ao discutir "o problema da divi- da". Outra forma pela qual as cifras da di-

vida podem ser inflacionadas e a inclusao de

porgoes nao recebidas dos emprestimos

contratados.

Uma segunda fonte importante de diversi-

dade na apresentagao das cifras e o aspec-

to de os emprestimos dos PMD nao oficial-

mente contratados ou garantidos estarem ou

nao incluidos. Os dados publicados pelo Banco Mundial, por exemplo, cobrem apenas

os debitos oficiais ou oficialmente garantidos.

A maior parte dos creditos de medio e longo prazo ao Terceiro Mundo pertence a esta ca-

tegoria, mas alguns paises (Argentina, por exemplo) tern grandes debitos privados nao

garantidos pelo governo. A soma dos dados

do balango de pagamentos deveria apresentar os aumentos liquidos da divida, garantidos

oficialmente ou nao.

Uma terceira diferenga das varias esti-

mativas das cifras de divida decorre das definigoes de "liquido" Se, por exemplo, todo emprestimo acumulado, de longo pra- zo, tornado de instituigoes financeiras, apresentado na tabela 3 para 1974-1978 (62,3 bilboes de dolares), for proveniente de bancos que detenham ao mesmo tempo o aumento acumulado das reservas dos PMD (42,9 bilboes de dolares), pode-se en- tao dizer que a divida liquid a com estes

bancos aumentou de apenas 19,4 bilboes de dolares. Os dados sobre a situagao dos bancos privados "vis-a-vis" os PMD sao

freqiientemente "tornados liquidos" desta maneira.

Outras diferengas podem surgir dos cor- tes geograficos escolhidos e de outros cri- terios de agrupamento. Proliferam as for-

mas de agrupar os paises do Terceiro Mun- do, mesmo no interior de antigas unidades

geograficas. O FMI tern uma categoria de "exportadores liquidos de petroleo" no interior do grupo dos "paises em desenvol-

vimento nao produtores de petroleo" A definigao "paises em desenvolvimento do hemisferio ocidental nao produtores de pe-

troleo" ademais, nao e correlata a de "Ame- rica Latina" No amago destas confusoes esta a heterogeneidade crescente do Ter-

66

Edmar L Bacha e C. F. Dias Alejandro

ceiro Mundo. A agregagao, especialments

na area da dfvida tem uma utilldade apenas

limitada e pode gerar numeros enganosos e

sem sentido.

A divida externa total publica e publica-

mente garantida de longo prazo de todos

os pafses em desenvolvimento nao produ-

tores de petroleo elevou-se de 76 bilboes de dolares, no final de 1973 para 212 bi-

lboes, no final de 1978, um aumento con- soante aos dados da tabela 3. O FMI, na

publicagao citada nesta tabela, tambem es-

tima uma divida de 280 bilboes de dolares para o final de 1980. As cifras correspon- dentes para os paises em desenvolvimento

nao produtores de petroleo do hemisferio ocidental sao de 26 bilboes de dolares para

1973, 83 bilboes de dolares para 1978 e

104 bilboes para 1980. Estima-se que cer- ca de metade da divida de todos os PMD nao produtores de petroleo seja contraida com credores privados. Para a divida dos paises em desenvolvimento nao produtores

de petroleo do hemisferio ocidental a cifra correspondente e mais elevada: um pouco menos de 2/3.

A divida aumentou, mas da mesma forma aumentaram os niveis de pregos, as expor-

tagoes e o produto. A tabela 5 expressa o estoque da divida como percentagem do

produto e das exportagoes dos PMD. Vis- to sob essa luz, o crescimento da divida

dos PMD mostra-se significativo, mas me- nos aterrador. Para todos os PMD nao produtores de petroleo, a divida elevou-se

relativamente ao produto interno bruto en-

tre 1973-1974 e 1979-1980; relativamente as exportagoes de bens e servigos elevou-

se entre 1973-1974 e 1977-1978 e declinou em seguida. O endividamento latino-ame- ricano esta acima da media do Terceiro

Mundo e de um modo geral aumentou mais rapidamente na decada dos 70. A ultima co-

luna da tabela 5 apresenta a diivida relativa-

mente as exportagoes de mercadorias para

os paises em desenvolvimento nao produto-

res de petroleo do hemisferio ocidental: ela

indica uma aumento acentuado entre 1974 e

1978 e um declinio abrupt© apos aquele ano.

Em resumo, esta tabela poe em relevo o

fato obvio (mas freqiientemente esquecido)

de que enquanto o produto e as exportagoes

continuarem a expandir-se par/ passu com a

divida, o servigo desta nao deve gerar

maiores preocupagoes. Pode-se observar

que por volta de 1910 a divida externa publi-

ca da Argentina chegou a 184% de suas ex-

portagoes de mercadorias, uma cifra mais

elevada do que qualquer outra registrada na

ultima coluna da tabela 5(12).

Os pagamentos de juros mais amortiza-

gao sao apresentados na tabela 6 como per- centagem das exportagoes. Esta medida do

encargo da divida aumentara a medida que encurtar seu prazo de vencimento; se toda

a divida fosse constituida de "consols", apenas os juros seriam incluidos no sevigo,

mas se todos os emprestimos tivessem de ser renovados anualmente, o servigo anual

cobriria a divida inteira mais os juros. A estatistica para a razao servigo da divida sera interpretada diferentemente, dependen- do do que se supoe com respeito a automa- ticidade do processo de "roll over". A ta- bela 6 mostra um aumento acentuado dessa estatistica, entre 1974 e 1978, no caso dos paises latino-americanos; para outros PMD o aumento foi menor.

Uma perspectiva mais ampla e mais pro- funda do onus, para a America Latina, do servigo dos fluxos acumulados de capitais e

apresentada na tabela 7. A America Latina emergiu das decadas dos 30 e 40 com uma pequena divida e algum investimento estran- geiro direto. O investimento estrangeiro e

as dividas contraidas antes de 1929 ficaram

marcadamente reduzidos, relativamente ao PNB e as exportagoes, por falta de paga-

mento, renegociagdes, nacionalizagoes, in-

flagao e cancelamento de dividas e negocios

na Europa induzido pela guerra. Durante o

(12) Os dados para as exportagoes e a divida publica da Argentina foram obtidos em M. BEVERAGGI-ALLENDE, Walter. El Servicio del Capital Extranjero y el Control de Cam- bios. Mexico, Fondo de Cultura Economica, 1954, p. 51 e 60. Foi considerada a media das exportagoes para os anos 1909, 1910 e 1911.

67

_ o Q -o w ^ 0 CL W -O

a) co o 5 'cc "5 co Q. is ^ O o c:

.E q. 5 x E Q_ 0

o • .ro g S Q -o

o! 'w .E CD »0 CO >- x_

O O +-' +■> CO 3 O "3 -a o £ a

_ CO ca o ca co .E "O VCD +J .21-

a £ 5' S

^ s « CD 3_ v. —5 CO O ^

'cQ CO Q. CO ^tr -H 3 M | i i ^ E Q- 0

O 10 C

0 Q.

O 0 Q -a S o cl _0

OT § g

0 = 1 O

O 2 <

-n "O T— LOOJ1*— •«— OOl>-CO . .(DincocDcocomio c c

-a"ao^cooocMtoo*t . .f-COt^t^OOOOOOt^

c c

*tr>-ooojcoinco"OT3 "r- t— •*— t— CM CM CM ^ ^

"a-OT-OCMCMCO^tCO^ c c^,"T-T-,-T"T"T"

■a"T3^COinCOOOO)C3CT) * T— T— ^T— T~ ▼— c c

oonrj-iocot^cooo — t^-r^oo 00)03030)0)0)0)0)0)

M— 0 0 <4- 4—> 0 CO »- 0 =

3 _Q CQ

® I ^ -a 3 O ^ £ < =

^ O 0 ^ 3 c <N" < E: i o ca cq !- O -g ® IZ 3 O) LU -o CO OT

o . f i ^ Q- o = E J uj go

^ _ a cc O o

V* CO O ° O

3 O

< y

CL CT . LU

o

a c 0

CM CO O o

— ^ Z)

o sg

5 "g t2 O <0 z Z — O 05 0 O CO -o LU CM _

0 80 0 *0

_Q M- 0 W "■ E

0 X o

"O

O d

o

o o LU

DC O

0 00 ~o O)

CO 0 ■M c 0 'E 0 > o

o 10 CO o 00 O)

V0 +J

0 CO c-

0 -a o -a o

0 0 0 c _Q 0 0 '- 4-. C ^ 0 ° I

S o Q CC

ii E

CO 0 Q, '0

> O c 0 0 i— Q. 0 CO CL X CO 0 10 c

0 X 0 X

CO 0 X

CO 0

0 Q 9 m

0 4-' X c

0 c LL

>s 0 0 10 CO

00 P. c- d O)

d S0 4-4 c 0 0 0 4—' CO D) O) C T— sz 0 CO 0 X

0 X . 0 X i_ c 0

£ Q. 0 0 0 i- +■> 0 0 a. c

0 CO 0 X

>__ 0 0 X c 0 +J

<0 0

0 c s- CQ 0 +4 D-

JC 0 0 0

JC 0 +4 CO M— 0 0 1-

2 C Z g

OT C 0 _ "5

t? = 0 2 03 D. 0 0 -S

DC

0

0 CO o

XJ 0

"O

0 XJ 0

0 "0 Q.S

CO Q. 0 E 3 8 o .E 5

CO < —I U1 CQ <

< O

z < CE < O LU Z 00

g O

< > O a: — LU

2 - LU ^ < LU O 00

□ LU CQ O

2 ^ D- m < o z O- cc < LU J- H- CC 2 2 < m

§ 0/3 > < Q Q < W ^ z LU LU

O <

CC CQ O CO

LU CO o O cc O LU

IS

" o LU O

CO o I— z LU

< o < D-

CO CO CQ -o o c

■ La 4—1

O *<D CQ r- i w E CD <f

CC

« CQ (D ro C ,12 c +: §. ® " "• 03 i-

O CO CO "O o •- 03 51 B S I

0 Q "O

Q. 0 0 i-

CO O "0 a.

"O 0 4-J 0 O c Q. "s_ X Q_ 0

(0 o

x> CQ

« ^ 03 a. l.

2 o CO = 2 O "O *0 O 5- s_ +-* CO Q. Q3

O Q. "O O O «CQ 03 H- c -a

O Q g cc LU Q.

locor-oot-cot^t^-io'p'^ c c

IOCDIOLOCMCOOOCVJO"0 "O T-<r-^T-i--r-T-CMCQ C C

-O-O-O dec

OOf-OOtx-OOOSO^OO

"O-O-O dee 03CS-0>030,»— T-*-

*— CD^-0)03C30303030303 COtOt^«T— ^-4— T-T-*-*— 4— 03 CD CD

03 C3 O S- — O 03 T3 c CO 3

<03 o a -g o co ^ a. - E o (N ^

in - CM _ O C O

I » -Q Hi CQ C 4- - o

> «0 •d 2 o o 2: •- CD -a d o O O a. o

.2 o

w I c ° m O o S

o o —I f- Z) o

o

o o LU

oc O

<D "O

£ <0 > o

o CO CD

*03 4-> CO 00 CD

CQ

O ICQ O

CO 0

"O o

"O o

O) 0 0 "■

o 0 2

1 I "O CO o o ICQ "O c ro CO ^ O OT ■o o CQ "O •• 03

"d c C £

2 co S 03 O s- U CQ

Ui ^ 0

^ CO CO OT C N 0 4-1 4-» 4-* c *- c 5 o

.92 o) £ c ro > o o o E ,ro Q. CO w o <0 2 10 0 3

CO - •-*

co *0 0 c ^ 3

I-1 O OT

0 CO « OT O

•i ^ E 0 0 ra w

.. .9- 0 0 o "O 3 c ,« ^ £ S Q- 4-'

. C r- 0 2 E 0 O D1 Q. ca

"O CO ^ CM W OT — O O =

"O •=

0 0 c 0 o

-O 0

■ J5 CQ 0^0

iS N dL ^ g - ±i 0

O o >

si 00 CM_ CT5 r-- CM ■«-_ CNI C-' O CO' N-' O) 00

cm in iq co to cd O) t-" o" ^ co" oo'

en cm iq oq q m ID in CD 00 LO CO

q co q in t— o ^ cm" m" ts-' T^" CM"

O) o> co co en q q co co o in cs in o is- m m co co O) O) O) CO O) O) O)

o Q. (0 o ■D

CO -Q O CD -a o ■rz 0

E 0 X 0 i- o

CL

Oi 0 c 0 Q. 0

co' IS- 05 ts- 1^- <33

^ O o = +-> C OT 0 O

0 S CO co g O E Q. •=, E CO 5 o 'O •

CM O 0 4-> 1 (D 0

"D ^ O CD 5: c E 03 dj -a E ca 0 -M iz .22 CO — 0 0 o c c ^ g 0 E -a

to m <i> . > D.

0 O "0 ^ >

OT ^ J 0 ■E

DJ E

OT CD o E r- ^ 0 S

| § .= T3

+j OT CO 0 2 g o .E 3 0

co 0 o

_Q 0

V) o

•0 tn o

"n 0

*0 0

-o O 10 CO

O)

CO ~ 0 0 +-> c CO o CD -rt

JO O 0 « "P O .E 0 CO M- 0 0 c 0 0 +i 0 S £

1 s 0} i; £" 0 o

■§•§ O co

10 o 0 0 o

■0 C 0 0 -0 O i— 0 0 0 § vQ CO Q. O ra c

0

CM _0 0

-Q 0 0 0 CO 0 v. 0 M— 0 L_

'co

E 0

•0

0 o — -a _0 CO 0 0 O i- _ 4-> 0 c O 0

o o 10 0 0 o

o « C O 0 c _Q 0 o CO " o ® 0 E Q. 0

11 JD JO

D) 0 0 0 ^ 2 0 0

IE —' '0 0 0 o

0 d o 7^

0 0 4—1 0 C

0 JD O E CL 0 0 0

T3 i*Z [> O ■5 O

10 0 c

"O 0 0 73 0 0

iO > O 'ZZ 0 CL N

"■E 0 "O 0

E '> 0 "5 0 0 0 "D 0 0 4-. 0 c «o 0 O 4—' 0 E

N +3 0 s- O

JO O O

E 0

. 0 "0 CO 0 0 lO 4-> O c 0 0 N J- +3 0 s_ «+- O 0 E

i—

< 0 0 ~ T3 0

0 "0 c 0 0 O

4-> X 0 0 "> 0

T3 0 ■O O

> 4-> T3 O 0 c

0 0 S-

JO O 0

0 0

»S2 '0 CL 0 o ■a 0 +-> S- 0 Q.

0 a. 0

^ 0 _ Q.

0

0 « "O O 2 0 :co

.=2, ca ^ o £ 0

•S „ 0

-a o w ico 0 co CO

1 ^ig £ " c 0 D. _ D3 CO 0 0 73 CL 73 4-.

Edmar L Bacha e C. F. Dias Alejandro

penodo 1950-1954 as remessas de lucros por conta do investimento estrangeiro direto ex-

cederam o custo do servlgo da dfvida. A

partir de entao, este ultimo expandiu-se re-

gularmente mesmo como uma fragao das ex- portagoes de bens e servigos. As remessas

de lucros tambem tenderam a crescer rela-

tivamente as exportagoes ate 1965-1969; de- pois disso elas sofreram um declmio pouco

notado mas importante. No periodo 1974-1976

as remessas de lucros representaram uma

percentagem menor das exportagdes de bens e servigos do que durante 1950-1954; em

1977-1979 essa percentagem elevou-se no- vamente, pemanecendo, contudo, abaixo dos nfveis de 1970-1973.

Como foi mencionado anteriormente, a in- flagao do dolar, sob os arranjos institucio- nais atuais, aumenta o pagamento de juros relativamente a amortizagao, no servigo de um determinado emprestimo. A inflagao

tambem pode reduzir o prazo medio de ven- cimento de todos os debitos; este prazo

tambem pode diminuir como resultado de

uma participagao maior de emprestimos to- rnados de fontes privadas. Ambos os fsto- res podem aumentar a amortizagao relativa- mente tanto as exportagoes quanto ao paga- mento de juros. A tabela 7 indica um de- clmio na amortizagao relativamente ao pa- gamento de juros de 1955-1959 ate 1974-1976;

nos ultimos anos essa tendencia foi re-

vertida

A soma dos juros e lucros como percen- tagem das exportagoes, apresentada na ta-

bela 7, pode ser comparada as dos "pafses de ocupagao recente" antes da Grande De- pressao. No periodo de 1900-1914, as cifras

correspondentes foram 39% para a Argen- tina, 22% para a Australia e 24% para o

Canada. Em 1921-1929 estes tres paises apresentaram razoes similares: 19% na Ar-

gentina, 21% na Australia e 19% no Canada.

Todas estas percentagens historicas refe-

rem-se a juros e lucros relativamente a ex-

portagao de mercadorias (cujas estatisticas

sao mais comparaveis). Nos paises listados

na tabela 7 as exportagoes de mercadorias corresponderam a cerca de 82% das expor-

tagoes de bens e servigos. Mesmo depois

de fazer os ajustamentos tornados necessa-

rios por este fato, a participagao dos juros e

lucros nas exportagoes apresentada na ta-

bela 7 para 1977-1979 e aproximadamente

comparavel as dos "paises de ocupagao re-

cente" antes de 1929n3),

SISTEMA BANCARIO PRIVADO

Os bancos privados, particularmente os de propriedade dos residentes de paises indus- trializados, provaram ser, na maior parte dos

casos, os agentes mais dinamicos nos mer- cados internacionais de capitals, no periodo 1973-1980. Estes bancos podem estar loca- lizados nos paises a que pertencem, em- prestando em sua propria moeda, ou podem estar localizados no exterior, emprestando em outras moedas. A intima interligagao en-

tre os principais centros financeiros nacio- nais e internacionais torna esta distingao de interesse economico apenas limitado, em- bora importante para a implementagao de possiveis controles e para disputas jurisdi- cionais.

A maior parte dos bancos engajados em emprestimos internacionais recorre ao Banco para Compensagoes Internacionais (BIS)*.

As operagoes acumuladas de emprestimos tornados e concedidos destes bancos, por

volta do final de 1978, estao sumariadas na tabela 8.

(13) Os dados para a Argentina foram obtidos de M. BEVERAGGIALLENDE, Walter, op. cit., p. 76 e 97. Para a Australia os dados sao de BUTLIN, N. G. Australian domestic product, investiment and foreign borrowing, 1861-1938/39. Cambridge University Press, 1962, p. 436-37. As medias referem-se aos periodos 1904 ate 1913, e 1920-1921 ate 1928-1929. Os dados para o Canada sao de URQUHART, M. C. & BUCKLEY. K.A.H. (organizadores). Historical statistics of Ca- nada. Cambridge University Press, 1955, p. 159, As medias referem-se a 1900 ate 1913, e a 1920 ate 1926. Em todos os ca- sos os dados referem-se aos pagamentos Ifquidos em juros e lucros.

• Nota do Tradutor: BANK FOR INTERNATIO- NAL SETTLEMENTS.

71

00

UJ CO <

CO < z O O < Z DC LU

CO CO O ^ O

< 00

c o

o o

CO « O c O ca

o CO -SZ LU 0

LU Q z

LU Q CO LU ID o o !— CO LU

E CO I 0

o c

CO 0 LU i- O J5 O vo < O CD E ^ CQ CO o ^ W IO LU £ CO ^ R £ tl 0 LU ^ DC

ca "a '5 cr

o >0

'co o CL

-Q Er- I- 0 CD N *- 0 Q

"c 00 E t- 0 CD N •«— 0 a

CD CD

-Q £ 0 N 0 Q

O 0

o vi" a. —

m 0

lO O 0 D)

"s_ -Q o

0 o •M *0

b

05 Is" t*- O OS LO CM CM CO CO

I 3 ^ i- LO CO

I

00

t'-CDt^C-COlOIN-t^ CO CM CM CO CM ^ I CM LO CO

CO

OOCOCOT-COOJIOOOC"- CD CM T- LO CD CO | w LO C^- O

T

COt^OJLOOOoOCOt^O^O OO^COt-CMCDCO^CM^'CM CO T- T- o CM

COCOCOCO^-OJ^OOCO^CO C5l>.tOlOCDLOo CO^-",- LO t— ▼— __

s *- "§ ■§ N Z .2 0 &-

-■MO 0 s ° ^ -a 0 O C o 0 o 0 o "a

0 %0 0 o 0 5 — 0 2.-°

g « o o. o ^ 3 i: t; v- +-> C Q 3 0 : O O

0 0 = s

■g & A X O 0

o " Q. 0 2 w 3 0 lu a.

o o 0 _0 »o *o v. •M 4-> 0 0 CL CL 0 0 ■a ■a

0 0 0 0 i_ s_ o O +-• ■a 3

o 2 o ■— -5= ■m 0 tn «4—

0 0 .2

"O o 0

"D ^0

a. co

g" >0 c E Q <

0 < 0 ■a 0 o

'2 0 -t: "3 O O

0 "O 0 o s_ +-• 3 o

0 o ■a 0 o s- 0 E 0

"O o 10 z

0 +-•

O 0 "O

. c o> w

0 CL 2 3

LU

0 _ co

1*8 2 O 0 0 C 3

0 g E D- 0 c 0

.2 5 S »0 3 -3 0 O *0 iS .2 0 DO H +-> — hw- W 3 v. 3 CO O < W

a ^ o o

1.1.3

^ (O < -C 0 ■{u CO .2 <o hI 0 .5 £ El

0 i2 0 *2 S N

CO Q ' 0

0 > CO o o i— -a Z Z m LU o

d o i— _ +-■ LU O 0 CO -O 3

O < —1 0 < -C ra Z c

o 8 = iz o < E — Z g - cc 0

0-§ — 0 3 N

LU

§1

m * 0 ■O o •a 0

0

0 3

~o c o •=

0 o ■a o a.

CL 3 0 *- -a CD < '

0

0 0

>2 *0 a.

0 0 2 0

■s S P o

Edmar L Bacha e C. F. Dias Alejandro

O exigivel inclui emprestimos de todas

as maturidades para agentes oficiais e pri-

vados. A importancia do principals paises

exportadores de petroleo (sobretudo da

OPEP) e de outros paises em desenvolvimen-

to para as operagoes bancarias internacio-

nais e imediatamente perceptivel.

Os relatorios do BIS tambem mostram a

concentragao dos emprestimos bancarios nas maos de poucos paises. Apenas o Bra-

sil e o Mexico responderam por mais de

1/3 do exigivel dos bancos sobre os PMD

nao produtores de petroleo no final de 1978. Outros importantes PMD tomadores de em-

prestimos incluem a Liberia, a Coreia do Sul, o Peru, a Argentina, o Equador e as Filipinas. Por outro lado, urn grande numero de PMD.

incluindo-se entre estes aqueles de renda per capita muito baixa, sao credores liqui- dos dos bancos internacionais, isto e, suas reservas depositadas nestes bancos exce- deram os emprestimos recebidos. Obser- vem-se na tabela 8 as posigoes liquidas bai- xas de "outros paises. da Asia e da Africa"

Os bancos internacionais nao tern mais con- sideragao pela equidade inter-regional ou in- terpessoal do que os bancos nacionais.

O credito provide pelos bancos e de me- dio prazo, ou seja, cerca de 7 anos. Tecni- camente, os creditos sao renovados a cada

seis meses, mas o banco compromete-se pe- los 7 anos completos; nao se conhecem ca- ses em que o "roll over" de seis meses tenha sido negado (a menos que tenha ha- vido falta de pagamento). Tipicamente, os

juros sao ajustados a cada seis meses; quern toma emprestado compromete-se a pa-

gar a flutuante taxa interbancaria londrina

oferecida (Libor), mais uma margem, o

"spread" usualmente fixada para a duragao

completa do emprestimo. Alguns creditos preveem urn aumento nos "spreads" duran-

te os ultimos anos do emprestimo para com- pensar prazos mais longos de vencimento e deduzir a inflagao. O eurocreditos aos PMD foram supridos quase que totalmente em do-

lares. Alem da Libor e dos "spreads", o tomador paga "commitment fees" e "ma-

nagement fees", alguns acordos tambem

requerem de quern toma emprestado que

mantenha saldos medios positives com os

bancos que fornecem o emprestimo, mas

isto nao e usuaK14).

Alguns indicadores das condigoes para emprestimo nos mercados de euromoeda

sao apresentados na tabela 9.

Pode-se observar que a Libor, os

"spreads" e os prazos de maturagao flutuam consideravelmente de ano para ano. A qual-

quer momento os "spreads" podem diferir

bastante tanto entre paises como entre to-

madores num mesmo pais. Em meado de 1977, os seguintes "spreads" foram consta- tados(15):

Gra-Bretanha, Franga Ira, Suecia 0,875 Espanha 1,250 Italia 1,375 Mexico 1,625

Filipinas e Coreia do Sul 1,750 Brasil 2,250

Peru 2,250 Burma 2,500

Os criterios utilizados para estabelecer essas diferengas nao sao claros. Com a

tipica sabedoria post-factum pode-se apon- tar algumas anomalias. Vide o contraste

entre as "cifras" fornecidas para o Peru e pa- ra o Ira, o contraste entre os "spreads" de meado de 1977 para o Mexico e as informa- goes de que a Pemex estava tomando em- prestimos a 0,25 acima da Libor, a menor margem de que se tern noticia, a ser con-

cedida sobre um emprestimo sindicaliza- do06). Tentativas de explicar estatisticamen-

te as diferengas nos "spreads" entre paises sugerem que estas margens aumentam con-

juntamente com a razao entre a divida e o produto nacional bruto, e declinam quanto

(14) Este paragrafo segue MENDELSOHN, M, S. op. cit.

(15) MENDELSOHN, M. S. op. cit. p. 76. Dizem que uma margem de nao menos de 9% foi cobrada a alguns emprestadores turcos.

(16) Vide The Wall Street Journal, 15 de outubro, 1980, p. 32.

73

05

3 LU CQ <

< Q LU o

§ O ZD c LU CD LU E D o

c <u > o -a

CO o N 03

CO o -a o CO cc o o c

O Q < O DC LU

CO UJ DC a. 2 o LU LU Q

CD O X CD

ffi C O §> 0 ro — -M

1 s O E O £ co w

< Q CO LU DC O Q < O

c CD E 'o c 0 > CD

T3 CO O N CC

CO "a ca 0 s_ Q.

CO

0 0 s- DQ

<a >0 IO O CO lO X 52 CO CO X

_ro 0 Q. OT - E 0 Q £ ■0 .= ra i- E r0" o

J—

0 0 s_ CQ

CO CO O) O •*- 00 O) CO CD CO O O

CO CM O i- CD 03 ^

oj o> in 5-

0 o 0 B o S -a q_ o

0 o c 0

o -Q

co co cm m o cq in cm oq

00 CM O) CM CO CO in p O) cd co o X X o" o o

o c <

CM ^ CD vj- CO CM co cm_ in ^ -r- X co" CO O) cm"

m co oo o> C— f». h- 03 0)0)0)03 0)

0 ■4—> c 0 E o 0

0 o" c 0

■M c 0 E o o TO 0

0 > 0 o i_ c +-» 0 0 0 o E -3

+-> 0 TO 0 0

o +-> E 0

E o 0 4— 0 0 <0 E +J ~ 0 Q. o ^0 0 0 0 0 0 0 0 4- 4_ 0 0 <+- <4- 0 0 L. 4-

, , 0 -Q

q 2 Q ^

0 g 2 o -Q ^ 0 ,E c r* V- 0 V ™ X

0 o I 00 O) Q

111 0 3 0 O -Q r* 0

0 s Jr CO XJ OJ 0

^ "o. JD < 0 e- ■M C 0 c _v 0 i:

0 0 a S2 1 g..i i

Q. p ~ v-w

QC o

o o 0 3 0 ^

0 Q- " 0 I-

>2 ~ 0 >N 0 DC J- _C 3. -3 ^ ^ Q< 0 |— £ 4-. -o S o ^ -g - - o

2 < OQ

CL < DQ 0

TO 0 o -a

Q jS —I o cc _ O E ■> 0

0 0 0 £

-S *5 js 0

O 0 i— C 0 c a. 0

°-§

s ■§ 3 0 1° a 0 c\i <0

- +■• Ql

0 s_ -Q o 0 0 o ■a 0

TO

0 E On ^ 0 2 x S_ — 3 o o

0 0 o

o 00

2 § 0 2 E -(-j ~ 0 Q. 3 D) 0 5 < <

0

0 +-> 0 "0 E

E _ c 0 O) •- 3 ^ 0 o — EX -- O 0 -Q ±i : 0 TO 0 - c "0 CM o 0 O) o 0 ■ 1— CD 4-1 Q.

00 0 0 : • • s_

3 0 0 5 E O Co M— O ' ?? 0 r~- C* ^ E 0 0 '2 .E CL § = -ro

0 LU _ 0 .E 1 Q - 5 O § O ^ 'c c w o * £

Ero ^ CL 0 D)

c o LL

Edmar L Bacha e C. F. Dias Alejandro

maior a renda per capita do tomador^171.

Alem das especificidades de cada pafs, os

"spreads" parecem influenciados por condi- goes gerais, inclusive por condigoes intangf-

veis como a "confianga do mercado" como

em 1974-1975. Tais questoes requerem um

estudo mais atento.

Dados sobre comissoes sao mais diffceis

de se obter do que sobre "spreads" As

"management fees" usualmente correspon- dem a uma percentagem fixa do emprestimo,

variando de 0,375 a 0,75%, pagos somente quando o acordo de concessao e assinado. Alem desta "front-end fee" os tomadores

geralmente comprometem-se a pagar uma "facility fee" a uma taxa anual sobre por- goes nao sacadas de um credito; esta pode variar entre 0,25 e 0,75%. Nem os "spreads" nem as comissoes, todavia, refletem o im-

pacto completo do racionamento de creditor os bancos preferem desencorajar ou limitar o numero de tomadores potenciais a cobrar

deles comissoes ou "spreads" excessiva- mente elevados. O racionamento do credito, mesmo no caso do mercado interno, pode

ser explicado como um resultado de infor- magoes assimetricas entre credores e de- vedores. Se fossem utilizadas apenas ta- xas de juros para alocar o credito, aqueles que tern a intengao de faltar com o paga- mento (esperando contornar as penalidades

legais) tomariam o maior emprestimo pos-

sivel, independentemente das taxas de juros. Esta e a imperfeigao de mercado conhecida como selegao desfavoravel. Os bancos ten- tam proteger-se contra tomadores desones- tos investigando todo os clientes e ao mes-

mo tempo limitando sua exposigao a qual- quer um deles. A selegao desfavoravel nos

emprestimos internacionais e aumentada pe- los riscos da soberania, ou seja, pelo fato

de as leis e penalidades nacionais de falen- cia nao se aplicarem nestes casosd8).

(17) Esse trabalho esta sendo desenvolvido por Cyrille Briancon, do Marine Midland Bank, em Nova lorque.

(18) Vide BUITER, WiMem. Implications tor the adjustment process of international asset risk. Nat onal Bureau of Economic Research, Inc, July 1980. (Working Paper, 516) e

Mesmo com o acrescimo das comissoes.

os encargos apresentados na tabela 9 pare-

cem ex-post bastante atrativos para os PMD

mais tfpicos, tomando-se em consideragao

que os valores unitarios em dolar para as

exportagoes dos PMD nao produtores de pe-

troleo aumentaram no penodo 1972-1980 a

uma taxa media anual de quase 15%, en-

quanto que para as importagoes destes mes-

mos pafses eles aumentaram em mais de

16%(19). Deve-se observar, todavia, que os aumentos nos pregos foram altamente ir-

regulares de ano para ano, entre mercado- rias e entre paises. Ainda assim, estes re-

sultados ex-post comparam-se bastante

favoravelmente com os juros de cerca de 5% sobre a divida externa da Argentina do pe-

nodo 1900-1914, numa fase em que a in- flagao internacional era, em media, menor que 2% ao ano. Os custos ex-post dos em- prestimos para o penodo 1973-1980, em me- dia, tambem comparam-se favoravelmente com estimativas razoaveis do retorno real do investimento nos PMD.

Como foi observado anteriormente, apro- ximadamente 2/3 da divida dos pafses em desenvolvimento nao produtores de petroleo do hemisferio ocidental foram contrafdos com credores privados, especialmente ban- cos, sujeitos, portanto, as condigoes e en- cargos de servigos similares aos descritos na tabela 9, e em paragrafos anteriores. Nao

e surpreendente que nestes pafses as flu- tuagoes na Libor e nos "spreads" tenham- se juntado as variagoes nos pregos do pe- troleo e dos principals produtos exportados como manchetes de primeira pagina. As

flutuagoes da Libor sao acompanhadas pe- las autoridades monetarias nos PMD por uma outra razao: uma boa parcela de suas reservas internacionais esta depositada em

EATON, Jonathan & GERSOVITZ, Mark. Poor country borrowing in private financial markets and the repudiation issue. Prin- ceton University, 1980, mimeo.

(19) Estas tendencias da inflagao foram obtidas de WORLD ECONOMIC OUTLOOK, op. cit., p. 91. As medias anuais para 1967-1972 fo- ram 2,4% para os valores unitarios em do- lar das exportagoes e 3,5% para os das im- portagoes.

75

MERCADO FINANCEIRO INTERNACIONAL

bancos internacionais, que pagam juros mais

ou menos de acordo com a Libor. Para es-

tes pafses, entao, o custo de manter reser- vas e aproximadamente dado pelos

"spreads" Devido a sigilo que envolve a

administragao de reservas, nao se sabe quan- tos pafses seguem esta polftica arrojada.

Comenta-se que dez bancos responderam por metade dos eurocredltos reportados em

1976 e 1977, provendo eles proprios cerca de 1/4 do dinheiro, e 20 bancos responde-

ram por 2/3 do total, provendo 1/3 do di- nbeiro(20). Estimativas similares nao sao

dispomveis para todo os emprestimos ban- carios internacionais. Em 1978 e 1979, ten- dencias contraditorias influfram na compe- titividade do sistema bancario internacional. O congelamento dos ativos iranianos depo- sitados em bancos de propriedade norte- americana (independentemente da localiza- gao do banco) decretado pelo governo dos Estados Unidos e as complicagoes legais resultantes afastaram os bancos menores

dos emprestimos internacionais. A rivalida- de entre bancos de diferentes nacionalidades

aumentou todavia. Houve urn aumento acentuado na parcela dos bancos de residen- tes de outros pafses que nao os Estados Unidos, como pode ser visto na tabela 10.

Para os cinco pafses iatino-americanos

apresentados na tabela 10, os bancos dos Estados Unidos proviram apenas 11% do au- mento Ifquido dos emprestimos entre de-

zembro de 1977 e junho de 1979. Para todos os PMD, incluindo os exportadores de petro- leo, a parcela correspondente e urn pouco menor (proxima a 10%). Os bancos japone-

ses e italianos experimentaram uma acele- ragao de seus emprestimos internacionais:

os bancos franceses, holandeses, canaden- ses, britanicos e alemaes tambem estao ex- pandindo seus emprestimos aos PMD. A

(20) Diz-se que estas estimativas estao basea- das em "evidencia circunstancial", vide MENDELSOHN. M. S. op. cit.. New York, McGraw-Hill, 1980, p. 66 e p. 81-2. Os cinco maiores bancos de eurocredito eram o Citicorp, o Chase Manhattan, o Morgan Guaranty, o Bank of America e o Dresdner Bank.

OPEP tern explorado as ligagoes financeiras

geradas pelo seu principal produto de expor-

tagao: bancos de propriedade das principais

nagoes produtoras de petroleo parecem es-

tar-se expandindo rapidamente. Apos suas

demandas por uma parcela maior do refi-

no, a OPEP luta agora para fazer uma parte

maior do "refino" de seus petrodolaresC21).

Mesmo os bancos de propriedade dos re- sidentes de pafses menos desenvolvidos

nao produtores de petroleo parecem ter au- mentado suas atividades internacionais.

De urn modo geral, o sistema bancario in- ternacional permaneceu razoavelmente com- petitivo. O numero de atores de ambos os lados do mercado nao e muito grande, de forma que ha uma presenga consideravel de "relacdes de freguesia" entre bancos e paf- ses. Mas os novos participantes potenciais e efetivos, pairando as margens deste mer- cado, ao menos provocaram queixas dos ban- queiros internacionais de que a competigao e excessiva.

OUTROS EMPRESTADORES

Parcelas importantes da dfvida dos pafses menos desenvolvidos nao produtores de pe- troleo do hemisferio ocidental ainda sao contrafdas com governos estrangeiros e ag§ncias internacionais de emprestimos, as- sim como com outros credores privados, que nao as instituigoes financeiras. O debito com os primeiros tern, em media, condigoes mais favoraveis de servigo, isto e, prazos mais longos de vencimento e taxas de ju- ros fixas e menores. Os demais credores privados incluem detentores de tftulos e outros que emprestam a taxas fixas de juros.

Ja foi visto anteriormente que mesmo as taxas de juros flutuantes nao acompanha-

(21) Vide ARAB banks grow: a tool to control the world's capital. Business Week: 70-84, 6 October 1980. O tftulo e o torn desse artigo provocaram uma resposta espirituo- sa do Secretariado Geral da Associagao dos Banqueiros Arabes, impressa na Bu- sinees Week de 10 de novembro de 1980, p. 6.

76

LU OQ < f-

co CQ O <

cc O

LU 3 O CO O o 2 < CO

(0 0 c 0 s- J_ o o

CO w o g

0 o

o O

CO LU

LU Q 2 LU Q_

CO <

0 E CO 1 0 tr o

CO 0 i—

_ro

"D 0

"O O w br: 0 O o < - 2 la S £ h- <n

CO < q > Q

CO <

Z) o

CD t*. CD

O J= c 3

0 ■M CO

g = C 0 o

§■§ g I 0 0

CO

0 c w « 0 ? E 0 0 "K 0

o c

0 o t-

>- 03

J2 E 0 N 0 Q

0

o c

CO o o c 0

CQ

0 c « ^ 0

? s 0 0 tL 0

o c

0 0 «

v0 CL

in 03 ca co o CO CO T- "r—

CO

CO

CVJ cm" h-

cq o in m" o" t-'

CM

o in co

•st CM CM

«>r o) cq <o_ o 03 CO CO CM CO

CO CM

CM in

CO 03

03 T- O cq O) CM" CM" T-" T-" T-"

CM. 03 CM

00 CD CO

03 O T~" T-" o o" CO

CD CM CM

co oo_ cq 03 ^ CO of

CM t-

cq

in

0

o OT ^ <o "x ? 2 IE o ^ < DQ O O 2

0

JQ 3

CO

o> t>-" CO

Ui 0 0 T3

-2 w

^ 2 t O O T3 Q. 2 X t 0 O

D. Q- OT X O 0 O

0 S O *3 o >0 P ■o C +3 O 0 I- 0 Q.

CM m CM

o CM CO

cq co" c- CO

o CD CM CM

O CM

o X 0

Q Is TO c 3 E

*0

O O m co

< 3 LU 0 O

T3 0 0

"O ;> •o 0 0 6

TO

o J= c p 0

0 E 0

c o o 0

o c ■a c

L. 0 +-> 0 c o

0 0 _0 E

o 'fc. o »0 0 o

C o 0 i— 0 JQ E 0 o 0 c «o O » 0 o i_

CM 0 CO CL

O 0 0 0 0

-Q 0 0 1- i_

JQ O C 0

0 0 0

"5 £ CQ s_ O •+- c

LU 1— CO CO > h- CO 2

LU > ^ LU f— CO I- LU LU CC CO

< CC LU Q LU U. LU 2

CO CC o 2 CC LU > O o

Q cc < O CQ

< 2 O

CC LU

CC o u_

2 < CQ

CO CQ 0 03 05

0 ~o

0 +-> c o u_

MERCADO FINANCEIRO INTERNACIONAL

ram, na media, a inflagao durante os anos

70. Alem disso, as dfvidas negociadas a