mercado de pesados perspectivas para caminhões, Ônibus e...

TRANSCRIPT

SUA EMPRESA NO CAMINHO CERTO

Mercado de PesadosPerspectivas para Caminhões, Ônibus e Máquinas Agrícolas

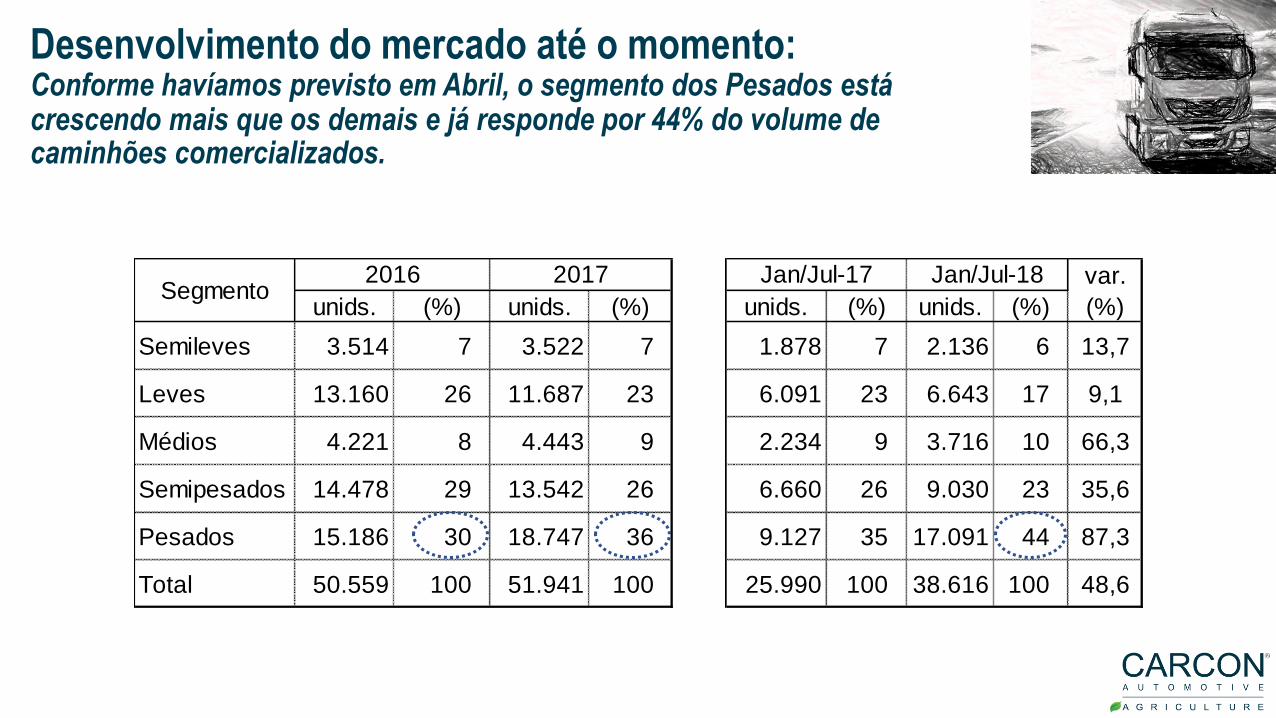

Desenvolvimento do mercado até o momento:Conforme havíamos previsto em Abril, o segmento dos Pesados está crescendo mais que os demais e já responde por 44% do volume de caminhões comercializados.

unids. (%) unids. (%)

Semileves 3.514 7 3.522 7

Leves 13.160 26 11.687 23

Médios 4.221 8 4.443 9

Semipesados 14.478 29 13.542 26

Pesados 15.186 30 18.747 36

Total 50.559 100 51.941 100

Segmento2016 2017 var.

unids. (%) unids. (%) (%)

1.878 7 2.136 6 13,7

6.091 23 6.643 17 9,1

2.234 9 3.716 10 66,3

6.660 26 9.030 23 35,6

9.127 35 17.091 44 87,3

25.990 100 38.616 100 48,6

Jan/Jul-17 Jan/Jul-18

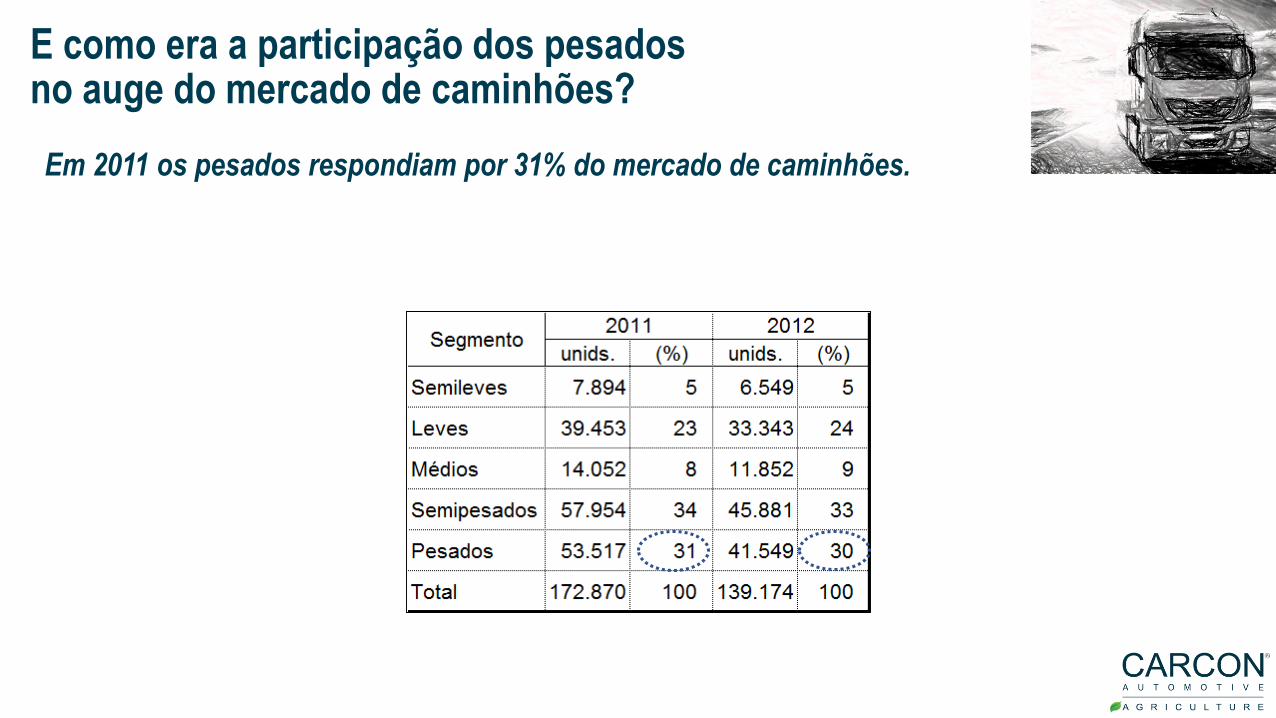

E como era a participação dos pesadosno auge do mercado de caminhões?

Em 2011 os pesados respondiam por 31% do mercado de caminhões.

Média diária de emplacamento de caminhões continua acima das médias registradas nos últimos 2 anos.

(unidades) Trucks – Registration Daily Average

E qual é a

expectativa do

mercado para

2018 e 2019?

✓Eleições 2018

✓Política de juros do Fed

✓Disputa comercial entre países e blocos econômicos

Cenário 2018/2019

Postergação dos investimentos

Dificuldades na contratação do transporte de grãos;

Empresas avaliando utilização de frota própria.

✓Questão dos custos logísticos e preços dos fretes.

Índice de confiança da indústria caiu, mas a queda foi menor que a do índice do consumidor.

Fonte: FGV

Índice da Confiança do ConsumidorÍndice de Confiança da Indústria

Jul/1884,2

Jul/18100,1

Mar/18102,1

Mar/1892,0

Comportamento Econômico

1,9

3,0

0,5

-3,6 -3,5

1,0

1,5

2,5

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2012 2013 2014 2015 2016 2017 2018 2019

EVOLUÇÃO do PIB

2018 - Como esperado, a greve dos caminhoneiros em todo opaís em maio prejudicou o crescimento econômico. O indicadorde atividade econômica mensal ajustado sazonalmente recuou1,5% no comparativo anual, maio a maio, após crescer 1,5% emmédia nos primeiros quatro meses deste ano. A atividadeeconômica se recuperou após o término da greve, a inflaçãosubiu para 4,4% em junho podendo chegar a 4,25 no final do anoe o real continua fraco.

2019 - O novo governo terá grandes desafios pela frenteenfrentando uma guerra comercial entre EUA e China que podeafetar as exportações brasileiras. Consideramos em nossosforecasts que o déficit primário fique ao redor de 1,6% do PIB(117 bilhões); que a taxa de desemprego deva cair ligeiramentepara 12,1% com um dólar estável em 3,90; uma inflação medidapelo IPCA de 4,2% e uma taxa SELIC na média do ano em 6,75%.

16,0

-13,9-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

2012 2013 2014 2015 2016 2017 2018 2019

VARIAÇÕES ANUAIS do PIBPIBs SETORIAIS e PIB de INVESTIMENTOS

PIB INDUSTRIA SERVIÇOS

AGRONEGÓCIO INVESTIMENTOS

2018 - Indicadores ligados à produção industrial mostramnormalização mas com fraqueza na demanda. Os indicadores dasvendas do varejo também não sugerem grandes melhoras até ofim do ano. A indústria automotiva reagiu bem após a greve doscaminhoneiros aumentando os licenciamento diários. Já osegmento de máquinas agrícolas mostrou ligeiro aumento nasvendas do primeiro semestre versus 2017. O agronegócio sofreuimpactos negativos gerados pela queda e pelas contendas nospreços do milho; pelas variações climáticas próprias deste ano epela greve dos caminhoneiros.

2019 - O nível de investimentos em recuperação desde o início de2018 deve se manter estável em 2019 suportando a recuperaçãoainda discreta da indústria e do setor de serviços. O novogoverno será o grande fiel da balança para uma recuperaçãomaior que possa influenciar positivamente os índices deconfiança dos consumidores. Consideramos uma recuperaçãosubstancial no setor agrícola com os resultados de grãos podendoretornar aos níveis de 2017 e o setor pecuário se recuperandodas perdas acumuladas no último ano e meio.

Comportamento Econômico

MetodologiaNossos Forecasts adotam uma abordagem “De cima para baixo” e de “Baixo para cima”, em que a demanda total de modelos é adequada aos planos de produção locais tomando em consideração efeitos mundiais.

Inteligência da IndústriaDados DemográficosDados Macro EconômicosLegislação/IncentivosTecnologiasDados de competitividadeLançamento de Novos ModelosModelos em Uso AtualmenteInvestimento das MontadorasPesquisa e DesenvolvimentoCapacidade das PlantasVendas AtuaisNíveis Atuais de Produção

DE CIMA PARA BAIXO CONSIDERAMOS:Demanda Total

Análises por SegmentoAnálises por Marca e Modelos

=> VENDAS

DE BAIXO PARA CIMA CONSIDERAMOS:Totais Produzidos

Análises por FabricanteAnálises de Plantas/Plataformas/Modelos

=> PRODUÇÃO

Revisões e Adequações Globais

FORECASTS de VENDAS

FORECASTS de PRODUÇÃO

SUA EMPRESA NO CAMINHO CERTO

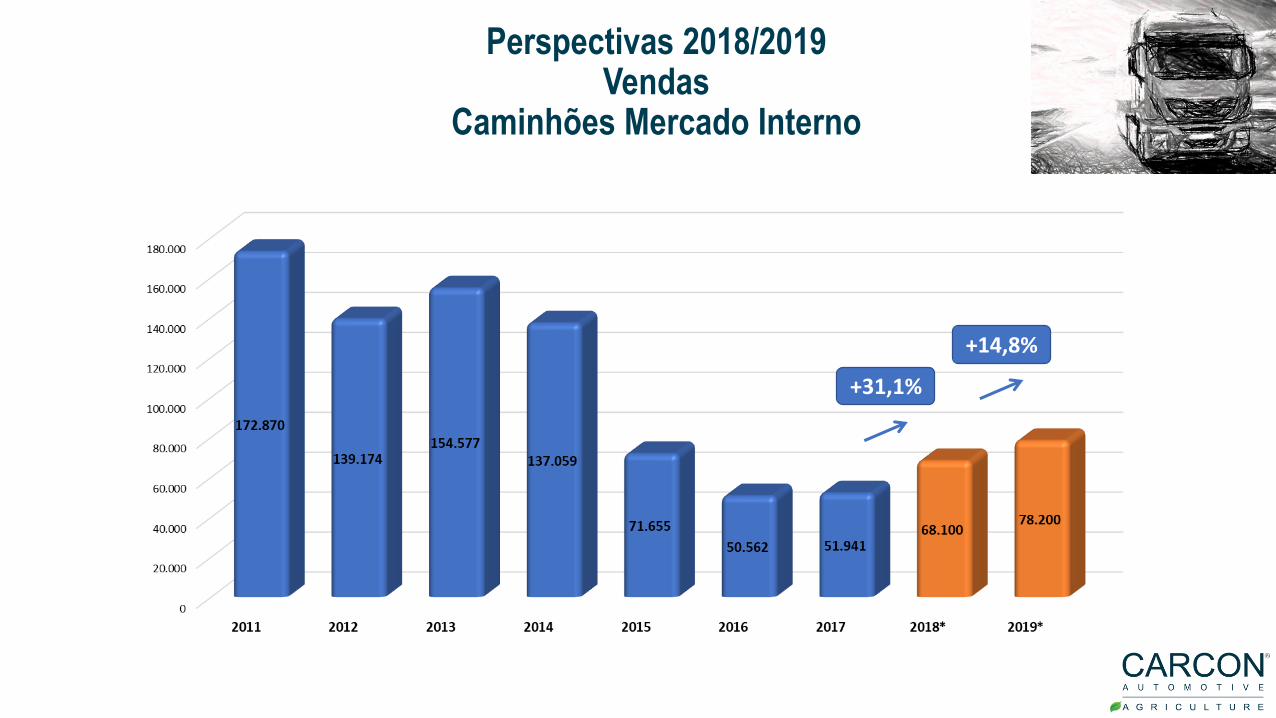

Perspectivas de Caminhões e Ônibus

+14,8%

+31,1%

Perspectivas 2018/2019Vendas

Caminhões Mercado Interno

+33,3%

Perspectivas 2018/2019Vendas

Ônibus Mercado Interno

+2,1%

Perspectivas 2018/2019Produção

Caminhões e Ônibus(inclusive CKD)

*Previsão por Segmento e Marca/Modelo disponível para os Clientes do Forecast Carcon.

+11,5%

+15,5%

SUA EMPRESA NO CAMINHO CERTO

Perspectivas de Máquinas Agrícolas

Perspectivas das Principais Safras

Fonte: Conab/Carcon

Safra de Cana de Açúcar(milhões de toneladas)

Safra de Grãos(milhões de toneladas)

Fonte: Conab

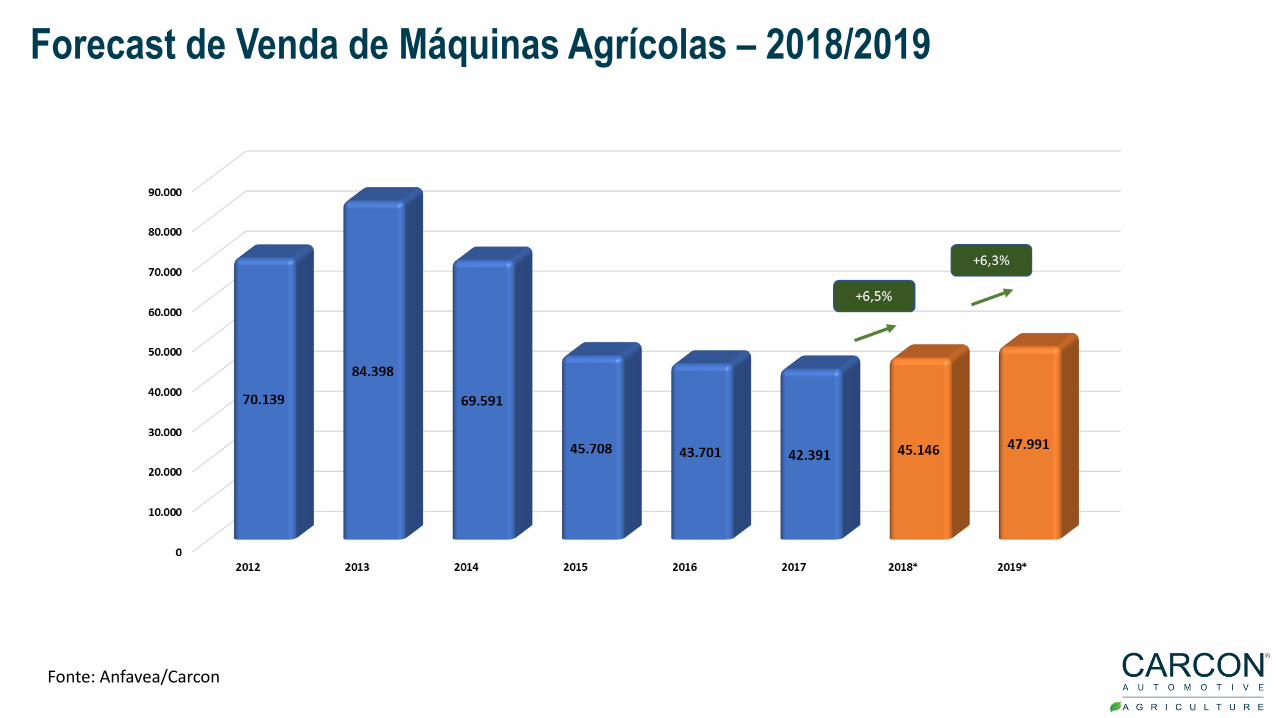

Forecast de Venda de Máquinas Agrícolas – 2018/2019

Fonte: Anfavea/Carcon

Forecast de Produção de Máquinas Agrícolas – 2018/2019

Fonte: Anfavea/Carcon