mercado de capitais -...

TRANSCRIPT

MERCADO DE CAPITAIS

PROFA. MARIA DO SOCORRO C. SANTOS

2013.2

DISCIPLINA: MERCADO DE CAPITAIS

1

PARTE I - AMBIENTE FINANCEIRO

Fluxos Econômicos Intermediação Financeira Moeda

1.1 OS FLUXOS MONETÁRIOS NA ECONOMIA

O Problema da Escassez de Recursos

• Em uma economia de qualquer natureza sempre teremos o problema da escassez de recursos tais como:

– Terra; – Trabalho; – Tecnologia; – Capital, etc.

• Suponhamos que em uma determinada economia tenhamos apenas dois únicos agentes econômicos:

– As famílias detentoras dos recursos de produção;

– As empresas consumidoras destes recursos de produção e ao mesmo tempo fornecedoras de bens e serviços para as famílias;

– Temos então dois fluxos distintos:

• As famílias transferem recursos de produção para as empresas;

• As empresas transferem bens de capital e serviços para as famílias.

O Fluxo Monetário

• Estas “trocas” são realizadas através de compensações monetárias:

– As famílias recebem pelos fatores de produção fornecidos as empresas;

– As empresas recebem pelos bens de capital e serviços fornecidos as famílias.

Fluxo de Investimentos

• No entanto estas “trocas” podem ocorrer em períodos de tempo descasados, ou seja, não há uma oferta de recursos das famílias suficiente em um determinado momento para as necessidades das empresas de expansão de seus negócios;

• Também pode ocorrer o fato de determinadas famílias terem um excesso de capital na forma de poupança e empresas possuírem falta de capital para manterem suas operações.

Agentes Superavitários e Deficitários

• Nesta situação surgem algumas definições importantes em termos econômicos:

– Os agentes superavitários ou poupadores, que detêm capital em excesso para consumo ou para outro fim;

– Os agentes deficitários ou tomadores, que possuem falta de capital para manter as suas atividades;

– Para expandir ou manter estas atividades estes agentes deficitários precisam do capital excedente dos agentes superavitários, a operação de captação destes recursos transforma-

DISCIPLINA: MERCADO DE CAPITAIS

2

se em um investimento no lado dos superavitários e um empréstimo do lado dos deficitários.

Intermediário Financeiro

• Mas como nem sempre as duas partes estão em contato direto, surge um terceiro agente econômico neste modelo, o intermediário financeiro;

• Estas transações intermediadas por este agente serão realizadas no chamado Mercado Financeiro;

• E ás operações realizadas por estes agentes dá-se o nome de intermediação financeira;

• O processo de intermediação financeira decorre da existência do desequilíbrio entre o nível de poupança e de investimentos em uma determinada economia;

• Quando isto ocorre torna-se necessária à ação do agente financeiro para que se retorne a este equilíbrio, isto é feito através da chamada intermediação financeira que por sua vez processa a troca de ativos financeiros entre os agentes superavitários e deficitários da economia;

• Portanto a intermediação financeira visa a atender as necessidades financeiras de curto, médio e longo prazos, manifestadas pelos agentes econômicos carentes de recursos, aplicando ao mesmo tempo o excedente de agentes superavitários;

• A intermediação no mercado financeiro visa conciliar os interesses dos agentes econômicos superavitários em aplicar suas poupanças, e dos deficitários, em tomar recursos emprestados.

Intermediação direta e indireta

• Uma instituição financeira pode atuar na intermediação de forma direta, atuando por conta própria, realizada geralmente por bancos comerciais; ou de forma auxiliar (indireta), quando age em nome de terceiros;

• A ilustração abaixo descreve uma instituição atuando de forma direta no processo de intermediação financeira.

• A instituição capta recursos no mercado pagando uma remuneração (juros) aos investidores. Com os recursos levantados, efetua operações de empréstimos, cobrando uma taxa de juros;

• Podemos entender spread como a diferença entre a taxa de juros cobrada pelo sistema financeiro dos agentes deficitários e a taxa de juros paga aos agentes superavitários, constituído assim a remuneração do sistema financeiro;

• O spread deve cobrir todas as despesas e risco dos negócios realizados e remunerar a atividade de intermediação financeira.

DISCIPLINA: MERCADO DE CAPITAIS

3

Por exemplo:

Um banco recebe depósitos a prazo de seus clientes (poupadores), remunera estas aplicações pagando uma taxa de juros de 12% ao ano e utiliza os recursos para atender a uma solicitação de empréstimo de uma empresa, cobrando 20% ao ano de juros.

O banco realizou uma intermediação financeira direta, pois captou e emprestou recursos em seu próprio nome. Apura na intermediação um ganho bruto (spread) de 8% ao ano.

Em outras formas de intermediação financeira, mais sofisticadas, a instituição atua de forma indireta, auxiliando os tomadores e aplicadores na realização de negócios.

A instituição financeira não atua como parte direta da operação, não capta e nem aplica diretamente recursos. Procura agir mais como um fator auxiliar de aproximação entre as partes, atuando por conta dos agentes.

Para a execução desses serviços é cobrada uma comissão pelos serviços prestados. A figura abaixo descreve esta forma de intermediação financeira.

Esta forma de intermediação, geralmente realizada em bolsas de valores, envolve operações de mais longo prazo, como emissão e negociação de títulos de dívida (debêntures, por exemplo) e prazo indeterminado, como ações.

O Governo como Agente Econômico

• Até o momento só falamos de Famílias e Empresas como agentes econômicos no modelo;

• Mas, no entanto além de bens de capital e de serviços, também devem ser considerada a existência de bens e de serviços públicos que são demandados e fornecidos por um terceiro agente econômico: o Governo;

• Cabe a este agente fornecer e garantir serviços públicos para a sociedade bem como regular e em alguns casos manter a infraestrutura do país;

• Para a realização destes serviços o Governo irá demandar em alguns casos de bens públicos para a sua execução, que poderão ser fornecidos pelas empresas, e de fatores de produção a serem fornecidos pelas famílias;

• O pagamento destes bens e fatores de produção será feito através dos impostos arrecadados pelo Governo;

• Como também possui o papel de agente regulador da economia, o Governo irá exercer este papel através das chamadas políticas públicas.

DISCIPLINA: MERCADO DE CAPITAIS

4

As Políticas Públicas

• São posturas adotadas temporalmente pelo Governo para regular a economia, de forma a teoricamente garantir o bem estar da sociedade e o desenvolvimento do país.

• São elas:

– Política Monetária; – Política Fiscal; – Política Cambial; – Política de Rendas.

• Política Monetária – engloba a gestão da moeda e do crédito, decisões sobre o curso forçado,

regular as emissões da moeda, bem como atuar na vida econômica, organizando os sistemas: monetário e bancário que respondam às necessidades da economia;

• Política Fiscal – define e aplica impostos e taxas sobre os agentes econômicos, com base na receita fiscal define os gastos do governo, influi na política monetária, em especial no fluxo de caixa e na concessão de crédito dos agentes econômicos;

• Política Cambial – define o valor externo da moeda local e controla o fluxo da entrada e da saída de capitais estrangeiros do país. Afeta principalmente ás exportações, consumo interno, inflação e outros fatores econômicos;

• Política de Rendas – consiste no controle e regulação de fatores da economia tais como produção, salários, encargos, distribuição de resultados da atividade econômica, sistemas de preços e outros fatores.

As Relações com Economias Externas

• Mesmo em um modelo econômico simplificado como este, têm que ser considerada a participação de agentes econômicos externos na economia local, e a participação desta economia local em particular em outras;

• Isto ocorre devido a:

– Excesso de produção de empresas externas de bens e serviços escassos na economia local; – Escassez destes bens em economias externas e sobras destes nas economias locais; – Excesso de capitais em economias externas e escassez destes á nível local; – Excesso de capital na economia local e escassez deste em economias externas.

1.2 A INTERMEDIAÇÃO FINANCEIRA

Definição

• O processo de intermediação financeira decorre da existência do desequilíbrio entre o nível de poupança e de investimentos em uma determinada economia;

• Quando isto ocorre torna-se necessária a ação do agente financeiro para que se retorne a este equilíbrio, isto é feito através da chamada intermediação financeira que por sua vez processa a troca de ativos financeiros entre os agentes superavitários e deficitários da economia;

• Portanto a intermediação financeira visa a atender as necessidades financeiras de curto, médio e longo prazo, manifestadas pelos agentes econômicos carentes de recursos, aplicando ao mesmo tempo o excedente de agentes superavitários.

DISCIPLINA: MERCADO DE CAPITAIS

5

Vantagens e Benefícios:

Vantagens para a economia

rápida movimentação de recursos; reequilíbrio dos recursos econômicos; crescimento econômico; desenvolvimento econômico; especialização dos negócios; minimização dos custos; maximização da liquidez do mercado; divisibilidade na gestão dos recursos.

Benefícios para os agentes

economias de Escala; especialização e conveniência; divisibilidade; diversificação das características dos instrumentos financeiros; maior segurança; liquidez; gestão de riscos.

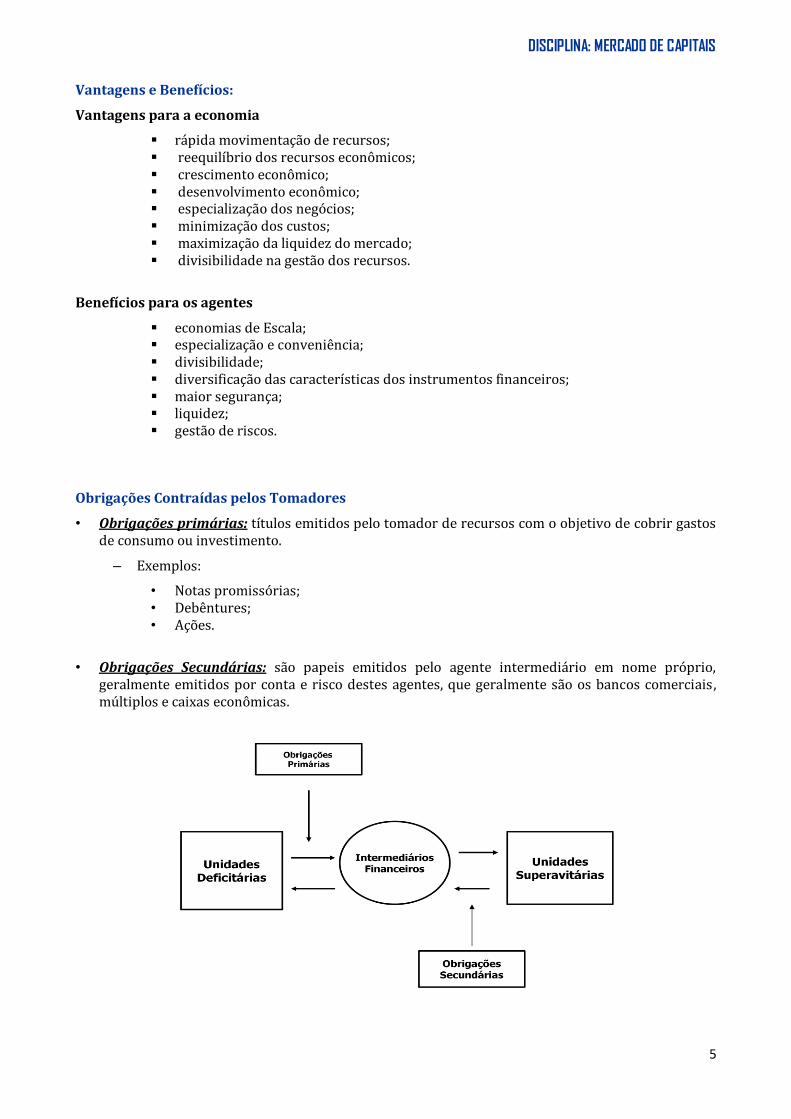

Obrigações Contraídas pelos Tomadores

• Obrigações primárias: títulos emitidos pelo tomador de recursos com o objetivo de cobrir gastos de consumo ou investimento.

– Exemplos:

• Notas promissórias; • Debêntures; • Ações.

• Obrigações Secundárias: são papeis emitidos pelo agente intermediário em nome próprio, geralmente emitidos por conta e risco destes agentes, que geralmente são os bancos comerciais, múltiplos e caixas econômicas.

DISCIPLINA: MERCADO DE CAPITAIS

6

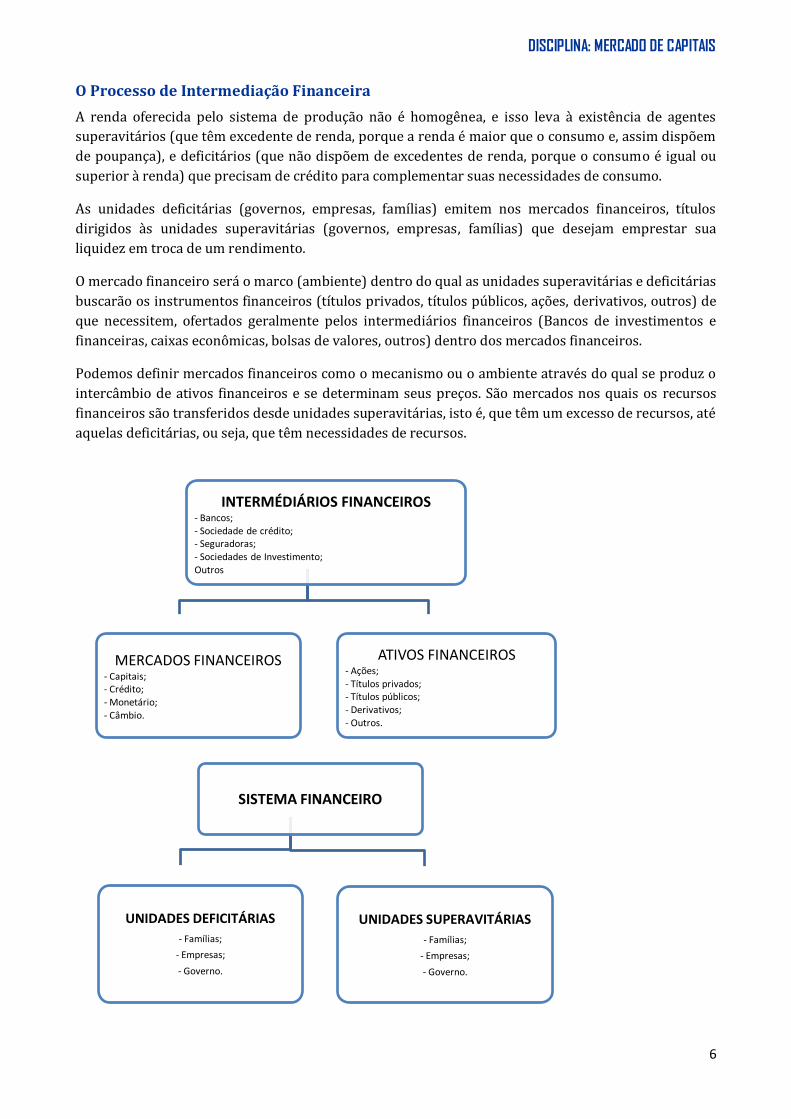

O Processo de Intermediação Financeira

A renda oferecida pelo sistema de produção não é homogênea, e isso leva à existência de agentes

superavitários (que têm excedente de renda, porque a renda é maior que o consumo e, assim dispõem

de poupança), e deficitários (que não dispõem de excedentes de renda, porque o consumo é igual ou

superior à renda) que precisam de crédito para complementar suas necessidades de consumo.

As unidades deficitárias (governos, empresas, famílias) emitem nos mercados financeiros, títulos

dirigidos às unidades superavitárias (governos, empresas, famílias) que desejam emprestar sua

liquidez em troca de um rendimento.

O mercado financeiro será o marco (ambiente) dentro do qual as unidades superavitárias e deficitárias

buscarão os instrumentos financeiros (títulos privados, títulos públicos, ações, derivativos, outros) de

que necessitem, ofertados geralmente pelos intermediários financeiros (Bancos de investimentos e

financeiras, caixas econômicas, bolsas de valores, outros) dentro dos mercados financeiros.

Podemos definir mercados financeiros como o mecanismo ou o ambiente através do qual se produz o

intercâmbio de ativos financeiros e se determinam seus preços. São mercados nos quais os recursos

financeiros são transferidos desde unidades superavitárias, isto é, que têm um excesso de recursos, até

aquelas deficitárias, ou seja, que têm necessidades de recursos.

INTERMÉDIÁRIOS FINANCEIROS

- Bancos; - Sociedade de crédito; - Seguradoras; - Sociedades de Investimento; Outros

MERCADOS FINANCEIROS - Capitais; - Crédito; - Monetário; - Câmbio.

ATIVOS FINANCEIROS

- Ações; - Títulos privados; - Títulos públicos; - Derivativos; - Outros.

SISTEMA FINANCEIRO

UNIDADES DEFICITÁRIAS

- Famílias;

- Empresas;

- Governo.

UNIDADES SUPERAVITÁRIAS

- Famílias;

- Empresas;

- Governo.

DISCIPLINA: MERCADO DE CAPITAIS

7

1.3 MOEDA

O que é Moeda?

• Pode ser identificada de forma primária, como sendo o conjunto de notas e moedas que se encontram circulando na economia em poder do público;

• Pode ser conceituada como sendo um conjunto de ativos financeiros de uma economia que os agentes utilizam em suas transações;

• Ela é um bem com características específicas e diferenciadas em relação aos demais bens da economia, visto que ela não produz nada, não é um bem de investimento e nem de consumo;

• A moeda, portanto é vista como sendo um bem de uso comum em todo tipo de transação de troca, na qual se realiza compra ou venda simultânea de mercadorias, em operações separadas de intercâmbio, trazendo vários benefícios, tais como:

– Aumento do grau de especialização; – Redução no tempo gasto nas trocas; – Eliminação da necessidade de dupla coincidência de desejos.

Os atributos de uma moeda

• Dado que a moeda é um bem de uso comum, para que este bem possa assumir as características de uma moeda, será necessária a presença das seguintes qualidades neste bem:

– Indestrutibilidade: deve ser durável no sentido de que não se destrua ou deteriore no seu manuseio;

– Inalterabilidade: segundo este princípio, a moeda é preservada de eventuais processos de falsificação, por meio de mecanismos adequados;

– Homogeneidade: duas unidades monetárias distintas devem possuir valores idênticos e ser iguais;

– Divisibilidade: deve possuir múltiplos e sub múltiplos para a realização de transações grandes e pequenas;

– Transferibilidade: deve permitir a transferência da posse e propriedade de um detentor para outro, com grande rapidez e agilidade;

– Facilidade de manuseio: o manuseio e o transporte da moeda não devem representar dificuldades para os agentes que a utilizam.

Funções da Moeda na Economia

• Meio de Pagamento: capacidade de diminuir dívidas em última instância, ou seja, é um ativo financeiro de liquidez imediata;

• Estoque de valor: com a adoção da moeda, os indivíduos adquiriram a capacidade de acumulação de riquezas, bem como uma aliada na proteção contra a perda do poder de compra futuro;

• Unidade-padrão de conta: uma unidade de conta é um instrumento que as pessoas utilizam para divulgar e registrar débitos. A moeda cumpre esse papel uma vez que todos os bens e serviços de uma economia têm seus preços expressos em unidades monetárias;

• Intermediária de troca entre agentes: como é um meio ou instrumento de troca geralmente aceito pelos agentes na concretização de suas transações, a moeda desempenha a sua mais importante função na economia, que é a de intermediária de troca dos agentes econômicos.

DISCIPLINA: MERCADO DE CAPITAIS

8

• A moeda, portanto deve atender as seguintes funções:

Ser um meio ou instrumento de troca; Ser uma reserva de valor; Unidade de conta ou denominador comum de valor; Padrão de pagamentos diferidos.

A Evolução da Moeda

A Evolução da Moeda

• Estas fases da evolução da moeda coincidem de certa forma com os chamados três estágios do desenvolvimento da economia:

– Economia de Escambo; – Introdução da Moeda; – Intermediação financeira.

A Moeda Metálica

• Com a evolução da economia, o escambo foi dando lugar a um sistema mais apropriado de troca de mercadorias;

• Surgiu assim a chamada moeda mercadoria;

• Com o avanço do comércio local e internacional, e a era dos grandes impérios da antiguidade, surgiu a necessidade de se ter um meio de troca, pagamentos e acumulação de riqueza, mais prático e de larga aceitação, e principalmente de fácil controle pelos governantes;

• Surge então a moeda metálica.

AS ORIGENS DO PAPEL MOEDA

As Casas de Custódia:

• Suas origens remontam a antiguidade e deram origem as chamadas casas bancárias, que modernamente transformaram-se nos bancos atuais;

DISCIPLINA: MERCADO DE CAPITAIS

9

• As operações iniciais eram bem simples, pois estas casas de custódia na realidade eram armazéns e entrepostos comerciais que também exerciam esta função;

• Os interessados depositavam as suas reservas em metais, que poderiam ser ouro, prata, ou ainda moedas cunhadas, para serem guardados, mediante a emissão de um recibo de depósito;

• Ë interessante notar que estes depósitos a princípio eram depósitos identificados. Com o passar do tempo, evoluíram para depósitos mais simples não identificados. Surgem assim os títulos ao portador e outras transações.

• No entanto o grande número de moedas metálicas, bem como a grande utilização do ouro na sua cunhagem, e o aparecimento das primeiras casas bancárias, onde eram feitos depósitos em espécie em troca de um recibo deste depósito, deram origem ao aparecimento de um meio de troca baseado em papéis;

• Estes papéis no princípio nada mais eram que recibos de depósitos de valores em casas bancárias, que por sua vez eram conversíveis em espécie contra a sua apresentação na casa bancária;

• Com o passar do tempo, em função de sua credibilidade junto ao comércio, por causa do seu lastro em metal nobre, estes papéis passaram a ser aceitos como moeda;

• Assim os bancos e casas bancárias de depósito, foram se tornando aos poucos bancos de emissão, lançando assim bilhetes representativos de moeda, o chamado papel-moeda;

As Moedas Fiduciárias:

• Com a evolução das transações no mercado financeiro, as casas bancárias passaram a emitir notas bancárias desprovidas de um encaixe metálico, mas lastreadas em operações de crédito, surgem assim às chamadas moedas fiduciárias;

• O crescimento deste meio de circulação e consequentemente com o aumento do risco das operações envolvidas nestas transações sem lastro ou garantias adequadas, levaram os poderes públicos a procederem a uma regulamentação da emissão das notas bancárias;

• Com este procedimento, de normatização e regulamentação da emissão de notas bancárias, então já completamente utilizadas como papel – moeda levou a criação dos chamados Bancos Centrais, únicos responsáveis pela emissão de papel moeda em seus países.

As Moedas Escriturais:

• Com a proibição da emissão de papel-moeda, as Casas bancárias passaram a limitar as suas operações às suas funções primárias, ou seja, acolher depósitos a vista, conceder crédito, realizar investimentos e infelizmente cobrar juros;

• Assim com a evolução e expansão do sistema financeiro e aumento do volume de depósitos do meio circulante nas casas bancárias, surge a necessidade de criação de uma nova moeda que facilitasse as transações envolvendo grandes somas de numerário;

• Surge assim a chamada moeda bancária ou moeda escritural. Utilizada para transações entre as casas bancárias.

• Um exemplo do uso de moeda escritural seria o seguinte:

– “A” tem depósitos no Banco XX, “B” também tem depósitos em XX;

– Para que “A” faça um pagamento para “B”, o Banco XX simplesmente transfere o montante de “A” para “B” via uma operação de débito e crédito;

– É feita, portanto uma transferência dos depósitos escriturados de “A” para “B”;

– No caso inverso se “A” não tivesse depósitos em XX emitiria um cheque (moeda escritural) a favor de “B”, que seria acolhido em sua conta em XX.

DISCIPLINA: MERCADO DE CAPITAIS

10

As Quase Moedas:

• Existem atualmente ativos financeiros mantidos pelo público que em função do seu elevado grau de liquidez, são considerados como quase-moedas;

• Um ativo pode ser classificado segundo o seu grau de liquidez, sendo que a moeda representa a liquidez por excelência;

• Dentre os ativos que possuem um alto grau de liquidez podemos ser rapidamente transformados em moeda, praticamente sem perda de valor, encontram-se os depósitos a prazo, poupanças, letras de câmbio, letras do tesouro, títulos mobiliários e outras;

• Denomina-se estes depósitos e títulos de “Quase-Moedas”.

O Lastro da Moeda:

• As primeiras moedas foram cunhadas com base em metais preciosos, tais como ouro e prata;

• Inclusive há até hoje a famosa história do “dólar de prata”;

• Com o passar do tempo e a escassez de metais preciosos para suportar o volume do meio circulante, as moedas começaram a ser cunhadas, considerando-se uma reserva equivalente ao seu valor em metal precioso;

• O exemplo mais característico desta prática foi o chamado padrão–ouro;

• Este padrão vigorou praticamente de 1816 a 1933;

• Neste sistema os países signatários, fixavam certa quantidade de ouro pela qual a sua moeda poderia ser convertida livremente por seus bancos centrais;

• O dólar, por exemplo, valia cerca de 0,000023 g de ouro, dai inclusive uma das prováveis origens das reservas fo For Knox;

• Neste sistema só haveria emissão de moeda para circulação se existisse na contrapartida o seu equivalente em ouro, custodiado no banco central;

• No pós guerra, por volta de 1944, realizou-se o chamado Acordo de Bretton Woods, pelos países vencedores da II Guerra;

• Através deste acordo os 45 países signatários, adotaram o chamado padrão dólar, ou seja, exitngue-se o padrão ouro e as moedas passam a ser lastreadas em dólar que por sua vez teria um câmbio fixo em relação as demais moedas;

• Em 1973 após uma série de eventos que geraram uma forte especulação frente ao dólar, há um rompimento do acordo e as moedas começam a flutuar livremente perante o dólar, extinguindo-se este padrão;

• No momento atual, o lastro de uma moeda é resultado de um conjunto de várias variáveis macroeconômicas como, por exemplo, as suas reservas cambias e outras.

A oferta de moeda em uma economia:

• Para medirmos a oferta de moeda em uma determinada economia, devemos primeiro definir quais ativos financeiros devem ser incluídos nesta medida;

• Neste caso podem ser considerados os seguintes ativos:

√ As notas e moedas metálicas em circulação √ Os depósitos a prazo nos bancos √ Os depósitos em poupança √ Os títulos públicos federais

• Também devemos considerar as medidas de oferta de moeda;

DISCIPLINA: MERCADO DE CAPITAIS

11

• Dá-se o nome de agregado monetário ou meio de pagamento a esta oferta de moeda;

• Que por sua vez consiste em todo o estoque de moeda disponível para o público, desconsiderando-se o setor bancário, a qualquer momento, incluindo-se ai as quase moedas;

• Com estas medidas procura-se avaliar a liquidez da população em satisfazer as suas transações com bens e serviços.

Os Agregados Monetários:

• Pinheiro (p 18), citando Rosseti (1997), destaca os seguintes agregados monetários relevantes na economia:

– Meio Circulante – composto por moeda em espécie, notas e moedas;

– Papel moeda emitido – consiste no total do meio circulante, em poder do público, banco central e bancos;

– Papel – moeda em circulação – é a parcela do papel moeda emitido efetivamente em circulação, exclui-se aqui o papel moeda em poder do banco central;

– Depósitos a vista no sistema bancário – a chamada moeda escritural, não possuindo existência física e criada basicamente pelas operações ativas dos bancos;

– Base monetária – consiste na soma de duas parcelas, ou seja, do papel moeda emitido e as reservas voluntárias e compulsórias que os bancos mantêm no banco central;

– Oferta monetária – dada pela totalização dos ativos monetários mantidos pelo público papel moeda + depósitos a vista.

Classificação de Moedas segundo o BC:

• M1 = moedas manuais + moeda escritural; • M2 = M1 + Títulos Públicos; • M3 = M2 + Depósitos de Poupança; • M4 = M3 + Depósitos a prazo + Letras de Câmbio + Letras hipotecárias; • M5 = M4 + Capacidade aquisitiva dos cartões de crédito.

A oferta de moeda pelos bancos comerciais:

• Os bancos comerciais também podem aumentar a oferta de moeda através da multiplicação da moeda escritural ou dos depósitos a vista;

• Esta capacidade de multiplicar moeda pelos bancos é função da possibilidade de se manter valores inferiores em espécie do total de depósitos a vista, recebidos pelos clientes;

• Ou seja, quando se faz um depósito a vista em um banco, nem sempre todo este dinheiro será utilizado de uma única vez, ou sacado em poucos dias;

• Em média para cada R$ 100 depositados, os bancos só precisam deixar em disponibilidade de 3 a 5% deste valor;

• Podendo aplicar o restante em outras operações como, por exemplo, empréstimos a outros clientes, multiplicando assim a capacidade de pagamento dos mesmos depósitos iniciais.

DISCIPLINA: MERCADO DE CAPITAIS

12

PARTE II - O MERCADO FINANCEIRO

Mercados Financeiros

• Os mercados financeiros são o lócus no qual ocorrem as relações ou transações financeiras.

– Essas transações consistem na transferência do comando de recursos monetários por parte de um agente econômico para outros agentes, tendo como contra-partida o reconhecimento de uma obrigação (e de seu serviço) por parte do beneficiário;

– Portanto os mercados financeiros consistem no conjunto de agentes e instrumentos destinados a oferecer alternativas de aplicação e captação de recursos financeiros.

Os Agentes Econômicos

• Unidades econômicas superavitárias ou poupadores: apresentam desejo de investir inferior à capacidade de poupança, ou seja, possuem recursos em excesso;

• Unidades econômicas deficitárias ou tomadores: apresentam desejo de investimento superior à sua capacidade de poupança, ou seja, precisam de recursos;

• As unidades poupadoras tem o dilema de como aplicar seus recursos e assim aumentar a sua riqueza, do outro lado os tomadores pretendem ou aumentar a sua riqueza via novos investimentos ou manter o nível atual, via captação de recursos adicionais;

• Para atingir este objetivo os tomadores podem tomar uma ou mais das seguintes ações:

– Utilizar a poupança acumulada anteriormente; – Vender ativos reais de sua propriedade; – Vender obrigações financeiras emitidas por terceiros e adquiridas posteriormente; – Colocar no mercado obrigações financeiras de sua própria emissão.

Função dos Mercados Financeiros

• Um dos pré-requisitos para o crescimento econômico é a acumulação de capital físico, ou seja, a compra de máquinas, equipamentos e instalações por parte das empresas.

– Os bens de capital tem que ser comprados, ou seja, o empresário tem que ter dinheiro para poder comprar esses bens e assim implementar as suas decisões de investimento;

– Como financiar essa compra?

• Nos estágios iniciais de desenvolvimento do capitalismo, o volume de recursos necessários para a abertura e a expansão de uma empresa era pequeno.

– Nesse contexto, a expansão dos negócios podia ser feita fundamentalmente com base nos lucros retidos.

• As novas tecnologias desenvolvidas a partir da segunda metade do século XIX aumentaram o volume de capital necessário para a realização do processo produtivo.

– Dessa forma, se fazia necessário aglomerar capitais dispersos entre um número muito grande de indivíduos para que então fosse possível o financiamento e a implementação dos projetos de investimento.

• Os mercados financeiros desempenham, ao menos, duas importantes funções numa economia capitalista:

– Aglomeração de capitais; – Transferência de recursos das unidades superavitárias para as unidades deficitárias.

DISCIPLINA: MERCADO DE CAPITAIS

13

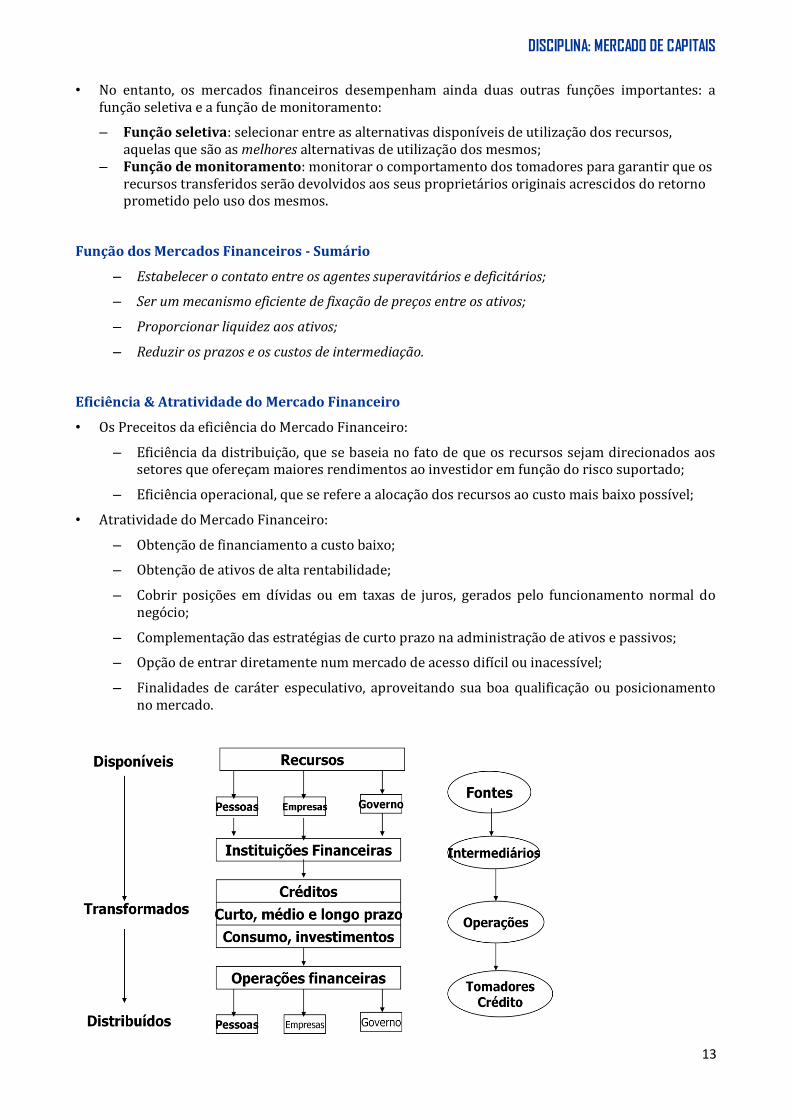

• No entanto, os mercados financeiros desempenham ainda duas outras funções importantes: a função seletiva e a função de monitoramento:

– Função seletiva: selecionar entre as alternativas disponíveis de utilização dos recursos, aquelas que são as melhores alternativas de utilização dos mesmos;

– Função de monitoramento: monitorar o comportamento dos tomadores para garantir que os recursos transferidos serão devolvidos aos seus proprietários originais acrescidos do retorno prometido pelo uso dos mesmos.

Função dos Mercados Financeiros - Sumário

– Estabelecer o contato entre os agentes superavitários e deficitários;

– Ser um mecanismo eficiente de fixação de preços entre os ativos;

– Proporcionar liquidez aos ativos;

– Reduzir os prazos e os custos de intermediação.

Eficiência & Atratividade do Mercado Financeiro

• Os Preceitos da eficiência do Mercado Financeiro:

– Eficiência da distribuição, que se baseia no fato de que os recursos sejam direcionados aos setores que ofereçam maiores rendimentos ao investidor em função do risco suportado;

– Eficiência operacional, que se refere a alocação dos recursos ao custo mais baixo possível;

• Atratividade do Mercado Financeiro:

– Obtenção de financiamento a custo baixo;

– Obtenção de ativos de alta rentabilidade;

– Cobrir posições em dívidas ou em taxas de juros, gerados pelo funcionamento normal do negócio;

– Complementação das estratégias de curto prazo na administração de ativos e passivos;

– Opção de entrar diretamente num mercado de acesso difícil ou inacessível;

– Finalidades de caráter especulativo, aproveitando sua boa qualificação ou posicionamento no mercado.

DISCIPLINA: MERCADO DE CAPITAIS

14

Características dos Mercados Financeiros

• Institucional:

– Transparência de informações, havendo a possibilidade de obtê-las de forma fácil, barata e rápida;

– Liberdade para a entrada e saída de vendedores e compradores; – Liberdade para negociar quantidades e prazos; – Liberdade para formar preço

• Oferta e Demanda:

– Profundidade; quando existem ordens de compra e venda acima e abaixo do preço de equilíbrio.

– Amplitude; quando as ordens de oferta e demanda existem em quantidade suficiente, ou existe elasticidade.

– Flexibilidade. Quando diante de qualquer variação de preço de um ativo aparecem rapidamente novas ordens de compra e venda

Classificação dos Mercados

Segundo Pinheiro (2012), a classificação dos mercados financeiros é tarefa difícil em função do

grande número de parâmetros utilizados para este fim, pois o mercado financeiro é um fenômeno complexo, de muitas facetas, susceptível de uma classificação multicritério. O quadro abaixo representa uma tentativa de classificação dos mercados, atendendo a diversos critérios.

Critério Classificação 1. Grau de Transformação dos ativos Direto (sem transformação); e

Intermediário (com transformação). 2. Forma de funcionamento Busca direta;

Prestadores de serviço (brokers); Medidores (dealers), e Leilão.

3. Tipos de ativos Monetários; e Capitais.

4. Fase de negociação Primários; e Secundários.

5. Prazo ou condições A vista ou spot; Futuros; e Opções.

6. Tipo de moeda Moeda nacional (local); e Internacional (externo).

7. Grau de intervenção Livres; e Regulados.

8. Grau de formalização Organizados; e Não organizados.

9. Grau de concentração Centralizados; e Não centralizados.

10. Necessidades dos clientes (segmentação dos mercados)

Crédito; Capitais; Cambial; e Monetária.

DISCIPLINA: MERCADO DE CAPITAIS

15

Apesar de servirem de referência par o estudo do mercado financeiro, esses segmentos de mercado muitas vezes se confundem na prática, permitindo que as várias operações financeiras interajam por meio de um amplo sistema de comunicações. Apresentam ainda uma referência comum para as diversas negociações, a taxa de juros entendida como a moeda de troca desses mercados.

Os mercados financeiros se distinguem entre si com base nos:

Prazos das operações

Forma de transferência desses recursos (Empréstimos bancários, Venda de títulos,

Venda de ações)

– Mercado de Crédito:

• Constituído na sua essência pelos bancos comerciais e múltiplos;

• Seu objetivo é o de suprir as necessidades básicas dos agentes econômicos, através da concessão de créditos de curto e médio prazo, através de empréstimos a pessoas físicas e empresas;

• Por exemplo: capital de giro para as empresas e consumo para as famílias;

• Os mercados de crédito admitem transações com prazos diferenciados de maturidade.

– Crédito de curto-prazo: fornecido primordialmente pelos bancos comerciais;

– Crédito de médio-prazo: no caso brasileiro é fornecido quase que unicamente pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

• Dessa transação resultam obrigações que são, em princípio, intransferíveis ou inegociáveis, pois os contratos são desenhados de modo a satisfazer as demandas específicas dos tomadores e dos emprestadores em termos de taxa de juros, prazos, garantias, etc.

• As instituições bancárias realizam diversas modalidades de créditos no mercado, destacando-se o desconto de títulos, contas garantidas, créditos rotativos, hot money, empréstimos para capital de giro e pagamento de tributos da empresa, vendor, repasse de recursos externos e crédito direto ao consumidor, assunção de dívidas e adiantamentos de contratos de exportação.

– Mercado Monetário:

• Onde são realizadas as operações de curto e curtíssimo prazo, que permitem o controle da liquidez monetária da economia;

• Neste mercado são negociados principalmente os títulos emitidos pelo Banco central, destinados a execução da política monetária do governo;

• E os títulos emitidos pelo Tesouro Nacional, destinados a financiar as necessidades orçamentárias da União, além dos títulos dos estados e municípios.

– Mercado de Câmbio:

• Engloba as transações de compra e venda de moeda estrangeira conversível;

• Nesse mercado as operações realizadas são a vista e curto prazo;

• Exemplo dessas necessidades: as importações (necessidade de compra e venda de moeda estrangeira) e as exportações (necessidade de venda de moeda estrangeira) por parte das empresas;

DISCIPLINA: MERCADO DE CAPITAIS

16

• Esse mercado reúne todos os agentes econômicos que tenham motivos para realizar transações no exterior, como operadores de comercio internacional, instituições financeiras, investidores e bancos centrais, que tenham necessidades de realizar exportações e importações, pagamentos de dividendos, juros e principal de dívidas, royalties e recebimentos de capitais e outros valores;

• No Brasil, o mercado de câmbio é regulamentado e fiscalizado pelo Banco Central. As operações de câmbio são realizadas entre os agentes autorizados (bancos, corretoras e distribuidoras, caixas econômicas, agências de turismo, etc.) e entre estes agentes os seus clientes. Exceto as operações de viagens internacionais e outras, bem específicas, as demais operações de câmbio no Brasil são, em sua maioria, liquidadas através da emissão de ordem de pagamento;

• O mercado de câmbio no Brasil encontra-se atualmente segmentado em:

– Mercado de câmbio de taxas livres (câmbio comercial) – cobrem as operações de importações e exportações, pagamentos internacionais de juros e dividendos, empréstimos externos, investimentos de capital, etc.;

– Mercado de câmbio de taxas flutuantes (taxas livres) – incluem as negociações de moeda estrangeira para operações de turismo e demais despesas relacionadas.

– Mercado de Capitais:

• Consiste na grande fonte de recursos para investimentos na economia, possuindo, portanto um papel bem relevante no desenvolvimento econômico;

• Tem um importante papel na ligação entre os agentes superavitários com capacidade de poupança e os investidores carentes de recursos de longo prazo;

• Sua atuação se processa por diversas modalidades de financiamentos de médio e longo prazo para capital de giro e capital fixo;

• O mercado de capitais atua também com as chamadas operações de prazo indeterminado, tais como a emissão e a subscrição de ações.

Ativos e Passivos Financeiros

• Ativos Financeiros: consistem em direitos em relação a outra unidade econômica , mantido como reserva de valor em função do retorno que se espera obter.

– Portanto consiste em todo título que representa dívida ou participação patrimonial, tal como ações, certificados de depósito, notas promissórias, debêntures, etc.

• Passivos Financeiros: representam as obrigações decorrentes dos ativos financeiros.

– São, portanto a contrapartida para aqueles que emitiram títulos;

• Além dos ativos e passivos financeiros existem também os chamados Ativos Reais:

– São Bens ou direitos que proporcionam serviços a seu possuidor, ou seja, não representam, necessariamente reserva de valor, mas são mantidos em função do proveito que se espera obter;

– Podem ser, por exemplo, máquinas prédios, equipamentos, patentes, marcas, etc.

DISCIPLINA: MERCADO DE CAPITAIS

17

Classificação dos Ativos Financeiros

Títulos de Renda Fixa: prometem rendimento fixo, através de taxas pré-fixadas ou pós-fixadas;

• Títulos Patrimoniais: representam participações na propriedade das empresas e outros empreendimentos. Sua remuneração é realizada através de dividendos.

• Títulos Derivativos: seus rendimentos são determinados ou derivados dos preços de outros ativos, como por exemplo, os contratos de opções e de futuros. Podem ser emitidos com base em moedas, mercadorias, ações, etc.

Características dos ativos financeiros:

– Liquidez: capacidade de conversibilidade em outros ativos ou bens. – Risco: entendido como a variabilidade ou instabilidade na rentabilidade esperada ou a

possibilidade de que o emissor descumpra com o pactuado, isto é, o pagamento do principal e dos juros.

– Rentabilidade: capacidade de ganho que esses ativos podem auferir aos seus possuidores. Avaliação e Precificação dos Ativos Financeiros

• Avaliação – Função dos fluxos de caixa futuros esperados trazidos a valor presente; – Estes fluxos de caixa são descontados a uma taxa que reflita a rentabilidade e risco destes

ativos.

• Precificação – O preço de um ativo financeiro pode ser definido através de:

• Estimativa dos fluxos de caixa esperados; • Estimativa de retorno esperado exigido.

Maturidade dos mercados financeiros (prazos)

Não há um padrão rigoroso estabelecido no mercado para os prazos das aplicações de curtíssimo, curto, médio e longo, ou seja, não existe definição legal ou mesmo padronizada. Assim, abaixo segue o entendimento comum de algumas instituições acerca de cada uma destas periodicidades (podendo variar).

Day trade: operação aberta e fechada em um mesmo dia. É indiferente que dure minutos ou

horas. A única exigência é que não se prolongue para o pregão seguinte. Busca-se uma rentabilidade de 0,5%, 1% por operação.

Curtíssimo prazo: operação feita para durar uns poucos dias, dificilmente mais do que dez. É conhecida como “swing trade”. Busca-se uma rentabilidade de 4%, 5% por operação.

Curto prazo: operação feita para durar de duas semanas a no máximo seis meses, com a prática mostrando, no entanto, que muito raramente se ultrapassa os três meses. É conhecida como “position trade”. Busca-se uma rentabilidade de 7%, 10% por operação.

Médio prazo: operação feita para durar de seis meses a uns poucos anos, aproveitando-se de longas tendências primárias de alta. Cinco anos é um limite de muito difícil superação. Não há padrões pré-definidos de rentabilidade esperada.

Longo prazo: é a chamada “operação para a aposentadoria” ou “operação para a Faculdade dos filhos”. Em outras palavras, compra-se hoje e se esquece do ativo. Não há padrões pré-definidos de rentabilidade esperada.

DISCIPLINA: MERCADO DE CAPITAIS

18

PARTE III – AS TAXAS DE JUROS

A Composição de uma Taxa de Juros

• Os juros na realidade podem ser entendidos como sendo o fator de remuneração de certo capital, por um determinado período de tempo, e podem ser decompostos em três fatores distintos:

A Importância das Taxas de Juros

• Conforme foi visto nas aulas anteriores, existem dois players fundamentais no mercado financeiro:

– O poupador que é superavitário, e que têm excesso de recursos;

– O tomador que é o deficitário, e que têm necessidade de captar recursos para financiar suas atividades ou projetos;

• As taxas de juros servem, portanto, para regular as relações entre estes dois players, na medida em que irão refletir o interesse de aplicação de recursos excedentes de um lado, e o interesse na captação de novos recursos na outra ponta;

• Portanto, quem irá balizar o volume de transações entre estes players será a taxa de juros real do mercado;

• Que deverá ser balizada pelo mecanismo clássico de oferta e demanda de capital;

• Deve-se observar que embora agentes externos possam influenciar nesta relação de oferta e demanda em uma economia saudável este processo deveria ser realizado somente á nível de mercado, e não com a intervenção de agentes externos;

• Esta importância da taxa real de mercado foi citada por John Maynard Keynes na sua Teoria Geral do Emprego, do Juro e da Moeda, onde segundo este autor, a taxa de juros é uma taxa de referência do processo decisório, ou seja, uma aplicação financeira só será atraente se houver uma expectativa que o retorno desta aplicação seja superior à taxa de juros do capital aplicado;

• Uma consequência disto é a estagnação da nossa economia no momento atual;

• Além de todas as implicações da falta de crédito e outros fatores, porque aplicar em projetos que rendem no máximo 12% a.a., quando uma aplicação em títulos do governo rende em média 17.5% a.a., (fev/06);

• Citando o Prof. Assaf Neto, pode-se dizer que:

“A taxa de juro, reflete a confiabilidade dos agentes econômicos com relação ao desempenho esperado da economia, ou seja, em momentos de grande instabilidade econômica irá ocorrer uma elevação das taxas de juros de mercado, como reflexo da incerteza associada ás decisões de seus agentes”;

• Portanto, as taxas de juros são um balizador das decisões temporais dos agentes econômicos, permitindo ao longo do tempo uma distribuição de decisões em relação a investimentos e consumo;

DISCIPLINA: MERCADO DE CAPITAIS

19

O Papel do Governo na Formação das Taxas de Juros

• O governo tem o poder de fixação das taxas de juros;

• Ele exerce o controle da política monetária, através de instrumentos que permitem regular os níveis das taxas de juros sempre que necessário;

• Possui o monopólio sobre os meios de pagamentos e emissões de títulos públicos, que por sua vez são considerados como livres de risco;

• Possui também recursos ilimitados, podendo a qualquer tempo forçar a procura ou oferta de seus títulos;

• A taxa de juros que baliza os títulos do governo é a chamada Taxa Pura ou Taxa Livre de Risco;

• Consiste na base para as demais taxas de juros da economia;

• Porque é chamada de Taxa Pura?

– Conforme já foi visto no início desta apresentação, os juros são compostos de prêmio, inflação e risco, dado que esta taxa é uma taxa livre de risco, portanto os seus dois únicos componentes são a inflação e o prêmio;

– Ou seja, os fatores que irão balizar as aplicações nestes papéis serão apenas a inflação e o prêmio.

• Todas as demais aplicações que serão realizadas no mercado financeiro irão embutir por sua vez um grau de risco, maior ou menor, dependendo da qualidade do papel aplicado e de suas características;

• Estas afirmações possuem um respaldo em Paula Leite, APUD Assaf Neto, ao comentar que:

“No piso para a estrutura das taxas de retorno da economia, na qual teremos não apenas a remuneração pelo diferimento do consumo, mas também a remuneração de cada nível de risco envolvido pelas outras alternativas de investimento”.

• Sintetizando o que já foi explanado sobre o papel do governo na formação das taxas de juros temos que:

– A taxa de juros do sistema econômico é a taxa mínima, estando sempre abaixo dos retornos oferecidos pelos ativos que não sejam títulos do governo;

– A taxa de juros a ser estabelecida livremente pelo mercado é a taxa referencial a ser comparada com os retornos a serem oferecidos pelos investimentos com risco;

• O Papel do COPOM:

– Instituído em 1996;

– Estabelece as diretrizes básicas do comportamento das taxas de juros no mercado monetário, definindo estas metas de acordo com as políticas econômicas do governo;

– Suas reuniões são realizadas mensalmente, sendo nestas reuniões, decidida e comunicada ao mercado à taxa de meta para o financiamento dos títulos públicos conhecida como SELIC;

– O comportamento da SELIC pode vir acompanhado de um viés, de alta ou baixa;

• Na avaliação da alteração das taxas de juros, o COPOM examina informações de três naturezas:

– Conjuntura: estudos sobre a atividade da economia, finanças públicas, índices gerais de preços, e outros indicadores;

– Mercado Cambial: avalia o ambiente econômico externo, comportamento do mercado cambial, reservas monetárias internacionais etc;

– Mercado Financeiro: inclui a liquidez do sistema bancário, comportamento das operações do mercado aberto, etc.

DISCIPLINA: MERCADO DE CAPITAIS

20

A Formação das Taxas de Juros de Longo Prazo

• Existem basicamente três teorias que procuram explicar as relações entre as taxas de juros de curto prazo e as taxas de juros de longo prazo:

– Expectativas não Vieasadas; – Preferência pela liquidez; – Segmentação de mercado.

Teoria das Expectativas

• Conforme Assaf Neto, esta teoria propõe que a taxa de juros de longo prazo se constitua em uma média geométrica das taxas de curto prazo correntes e previstas para todo o horizonte de maturação de um ativo de longo prazo;

• As taxas esperadas de curto prazo, que são passiveis de uma estimação mais precisa, representariam uma projeção não viesada das taxas futuras de juros;

• Assim os investidores estariam dispostos a tomar suas decisões em relação à maturidade de seus ativos, com base nos diferenciais de seus rendimentos;

• Portanto, se um título de longo prazo oferece ganhos acima das expectativas, ele passará a substituir outros ativos na composição da carteira de um investidor;

• A teoria procura focalizar o comportamento do investidor, atribuindo às diferenças de rendimentos oferecidas por ativos de diferentes maturidades ás diversas expectativas do mercado com relação às taxas de juros futuras;

• O seu pressuposto básico consiste em que os investidores são indiferentes quanto á maturidade do título, selecionando a melhor decisão a partir da taxa de retorno mais alta encontrada;

• Assim conforme esta teoria, ao não se esperar alterações nas taxas de juros no futuro, o investidor será indiferente a qualquer prazo para aplicar seus recursos;

• Por outro lado ao prever uma redução das taxas de juros no futuro, a decisão que melhor satisfaz ao investidor é aplicar a longo prazo, garantindo assim um melhor rendimento;

• Caso haja uma expectativa de uma elevação nas taxas de curto prazo em termos futuros, o investidor será atraído para aplicar a curto prazo, reinvestindo sucessivamente os seus resgates.

Teoria da Preferência da Liquidez

• Nesta teoria admite-se que os rendimentos dos ativos de longo prazo sejam superiores aos de curto prazo, não se observando a equalização das taxas consideradas pela teoria das expectativas não viesadas;

• Esses ativos de maior maturidade deveriam incorporar uma remuneração adicional pelo maior risco assumido, conhecido como prêmio pela liquidez, em função da própria redução de sua liquidez;

• Portanto, esta teoria propõe que as taxas de juros podem ser decompostas em duas grandes partes:

– Taxas futuras esperadas de curto prazo;

– Prêmio de liquidez;

• Isto se explica porque em razão da incerteza dos retornos e dos riscos associados a ativos de longo prazo, os investidores serão atraídos inicialmente por aplicações de maior liquidez;

• No entanto os tomadores de recursos, certamente darão preferência a instrumentos que proporcionem o prazo mais dilatado possível para a sua liquidação;

DISCIPLINA: MERCADO DE CAPITAIS

21

• Para solucionar-se este conflito, deverá ser fornecida nas alternativas de longo prazo, então um prêmio pela liquidez, para compensar a perda desta no longo prazo;

• Portanto, os investidores só deverão “apostar” em ativos de maior risco de liquidez, se houver um prêmio capaz de incentiva-los a assumir, o risco implícito na maturidade destes ativos;

• Logo pode-se concluir que os ativos de longo prazo devem oferecer um retorno superior aos de curto prazo, mesmo admitindo-se o reinvestimento sucessivo em outros ativos de curto prazo até a data de vencimento;

Teoria da Segmentação de Mercado

• Esta teoria propõe que os agentes econômicos demonstram preferências bem definidas com relação aos prazos de vencimento dos ativos, sendo as taxas de juros arbitradas livremente pelos mecanismos de oferta e procura em cada segmento temporal do mercado;

• Isto implica em ter-se agentes aplicadores e captadores de recursos com preferências bem definidas em relação aos prazos de vencimento das operações, promovendo assim um mercado segmentado em função da maturidade dos ativos, sendo as taxas de juros definidas para cada segmento;

• Portanto as taxas de juros de longo prazo e de curto prazo são formadas pela interação da oferta e da procura de recursos determinada pela atuação de credores e devedores, podendo ocorrer diferentes taxas em cada segmento de mercado;

• Assim cada mercado deverá encontrar o seu equilíbrio, independentemente do comportamento do outro;

• Por outro lado, os prazos de vencimento serão bem definidos no mercado, admitindo-se que dificilmente um agente econômico trocará um segmento por outro na expectativa de obter um retorno mais favorável;

• Assim os agentes econômicos de um determinado mercado, irão procurar manter seus portfólios dentro de uma estrutura de equilíbrio financeiro, aproximando a maturidade de seus ativos com a maturidade de seus passivos.

A Formação do Spread Bancário

• O spread bancário e formado pela diferença entre o custo de um empréstimo e a remuneração paga ao poupador;

• Existem inúmeros fatores que definem o spread cobrado pelo banco, destacando-se dentre outros:

– Liquidez; – Risco da operação; – Garantias oferecidas; – Maturidade; –

• No Brasil, conforme Assaf Neto, existem dentre outros fatores que contribuem para a formação do spread bancário os seguintes parâmetros:

– Taxa de captação do banco, incluindo o custo do depósito compulsório sobre a captação; – Impostos indiretos e contribuições como pis, cofins e iof; – Despesas administrativas da instituição; – Inadimplência; – Impostos sobre lucros como o IR e a CSLL; – Lucro do Banco;

DISCIPLINA: MERCADO DE CAPITAIS

22

Os Mercados de Taxas de Juros

• Os mercados financeiros, como já vimos, são os mercados de captação e aplicação de recursos, em prazos, volumes e moedas diversos, negociados, direta ou indiretamente pelo parâmetro taxa de juros, que como também vimos, funciona praticamente como uma moeda de negociação;

• Esta prática conforme Securato consolidou-se no mercado brasileiro em função de anos e anos de inflação altíssima, de forma que o mercado acostumou-se a ver a taxa de juros em toda e qualquer operação, ficando em segundo plano a sua moeda de liquidação;

• Um dos mercados mais característicos das taxas de juros é o mercado monetário, que é caracterizado por operações de curto e curtíssimo prazo e de grande liquide;

• Neste mercado, os papeis que dão lastro ás suas operações são comprados e vendidos em prazos bem curtos, que podem ir de um dia a uma semana, por exemplo, para a sua maturação;

• Portanto são aplicações de curto prazo, que podem ser convertidas rapidamente em dinheiro;

• Isto faz com que venham a ter preços bem definidos e uma ótima liquidez.

Principais Títulos do Mercado Monetário

• BBC – Bônus do Banco Central :

– Títulos emitidos pelo BC de curto prazo; – Geralmente são utilizados para a execução da política monetária; – Seus prazos podem variar entre 28, 35,42 e 49 dias.

• CDI Certificado de Depósito Interbancário:

– Títulos emitidos pelos bancos negociados apenas entre instituições financeiras; – Possuem um prazo de liquidação de 1 a 30 dias em geral.

• NTN – Notas do Tesouro Nacional – Títulos emitidos pelo tesouro nacional com finalidade de suprir os déficits orçamentários; – São emitidos em três séries:

• Série C: corrigidos pelo IGPM com prazo de 15 meses; • Série D: Corrigidos pela variação do dólar e prazo de 24 meses; • Série H: corrigidos pela TRD (taxa referencial diária) com prazo de 90 a 270 dias.

• Além destes títulos também temos no mercado monetário outros títulos já emitidos pelo BC e Tesouro, tais como: – ORTN – Obrigações reajustáveis do tesouro nacional; – LFT – Letras Financeiras do Tesouro; – NBC – Notas do Banco Central.

• Na esfera estadual municipal também teremos outros títulos para a captação de recursos de estados e municípios que também circulam no mercado monetário;

• A maioria destes títulos são escriturais ou seja não são emitidos fisicamente;

• A partir de 1990 são todos nominativos;

• Para que este mercado possa funcionar de forma eficiente em termos de garantia da transparência e segurança de suas operações existem dois sistemas que fazem a custódia e a liquidação destes títulos: – SELIC; – CETIP.

DISCIPLINA: MERCADO DE CAPITAIS

23

As Centrais de Liquidação e Custódia

• SELIC – Sistema Especial de Liquidação e Custódia

– Associação entre o Banco Central e a ANDIMA (Associação Nacional das Instituições de Mercado Aberto);

– Criado em 1979;

– Tem por finalidade a custódia dos títulos públicos e a liquidação financeira da negociação entre compradores e vendedores;

– Como os títulos são escriturais, o SELIC controla a posse do título, sendo a sua liquidação realizada em reserva, ou seja, em dinheiro, via transferência de fundos entre compradores e vendedores;

– Os principais títulos negociados no SELIC são BBC, NTN, LTN e outros títulos estaduais e federais.

• Em função dos títulos comercializados no âmbito do SELIC serem liquidados em dinheiro, podemos dizer que:

– São títulos de grande liquidez;

– Possuem um risco mínimo, por serem emitidos pelo governo e aceitos no mercado como dinheiro;

– Por isto as taxas destes títulos são os grandes balizadores do mercado em termo de taxas de juros;

– A Taxa SELIC embora seja fornecida em termos anuais é computada pelo mercado como sendo a taxa de negociação de 1 dia útil dos BBCs;

– Representa a taxa livre de risco em termos de Brasil.

• Um conceito importante do mercado financeiro consiste no conceito de carregamento do título e de taxa de carregamento;

– É possível em função de suas características, comprar e vender os títulos do SELIC diariamente, criando-se assim uma taxa overnight;

– Esta taxa over nada mais é do que o desdobramento da taxa SELIC anual, para uma periodicidade diária;

– Assim esta taxa over seria a taxa para ficar com o título por 1 dia;

– Para esta operação de se ficar 1 dia com o título diz-se que o investidor está carregando o título, e a taxa de aplicação dá se o nome de taxa de carregamento.

• CETIP – Central de Custódia e Liquidação Financeira de Títulos

– Começou a funcionar em 1986;

– È mantida por um conjunto de associações de entidades financeiras, das quais fazem parte a FEBRABAN, ANDIMA, ANBID, ACREFI e ABECIP;

– Destinou-se inicialmente a liquidação de operações de títulos privados, tais como o CDI, CDB, RDB, Export Notes, Notas Promissórias e Debêntures;

DISCIPLINA: MERCADO DE CAPITAIS

24

– Recentemente tem custodiado e liquidado títulos do governo em poder do setor privado tais como LFT e TODA.

• O maior volume de títulos do CETIP é de CDIS e CDBS;

• Também realiza a custódia física e escritural dos títulos;

• A liquidação de títulos se dá via cheques ou transferência de recursos equivalentes a cheques, ou seja, que passam pelo sistema bancário de compensação;

• Ou seja, só ocorre a liquidação da operação após a compensação do instrumento de transferência;

• Assim podemos dizer que:

– Uma operação na SELIC é uma operação em d0; – Uma operação na CETIP é uma operação em d1.

Relação entre as Taxas SELIC e CETIP

• Assim quando se faz o carregamento de um titulo por 1 dia útil no CETIP na realidade estaremos comprando o título com recursos que só serão debitados no dia seguinte;

• Da mesma forma ao vendermos o título estaremos recebendo estes recursos no dia seguinte;

• Portanto podemos ter uma diferença entre a taxa SELIC e a taxa CETIP em função da forma de liquidação dos títulos;

• Quando se fala em taxa CETIP, estamos falando de taxas dos CDIs que são os títulos emitidos pelos bancos para a captação e aplicação de recursos entre eles;

• Estes títulos são extremamente líquidos e negociados por 1 dia útil;

• Em função da solidez das instituições também podem ser considerados como ativos livres de risco;

• Podemos dizer, portanto que deverá haver uma grande proximidade entre a SELIC e o CDI, quando a inflação for baixa.

Estrutura das Taxas de Juros - Visão Geral

• As taxas de juros podem ser estruturadas em termos de três aspectos distintos, que na prática ocorrem de forma conjunta, e que, portanto devem ser quantificadas quando definimos uma taxa de juros:

– Relação entre doadores e tomadores de recursos;

– Relação com os riscos que a taxa de juros deve cobrir;

– Relação com a sua estrutura temporal.

Doadores x Tomadores de Recursos

• A visão dos bancos:

– Em termos de instituições financeiras e não financeiras, os bancos possuem a estrutura mais definida em relação a este aspecto;

– Um exemplo disto é a sua hierarquia de taxas de captação e aplicação de recursos.

DISCIPLINA: MERCADO DE CAPITAIS

25

O Fator Risco

• Conforme Securato, quando vamos aplicar nossos recursos, desejamos que a taxa de juros nos remunere em termos reais;

• Isto implica que além do “prêmio” pela renúncia temporária ao nosso dinheiro, também desejamos uma cobertura pela inflação e pelo risco ao aplicarmos o nosso capital;

• Conforme Fischer, o efeito da inflação sobre as taxas de juros pode ser expresso através da seguinte fórmula:

• Onde temos que:

– i = taxa efetiva; – Pi = taxa de inflação obtida através de um índice de preços; – r = taxa real;

• Exemplo:

– Uma instituição financeira deseja obter uma remuneração real de 2% am nos empréstimos liberados aos seus clientes, numa conjuntura econômica em que a inflação prevista é de 1,5% am, teremos então:

• (1+i)=(1+0,015)(1+0,02) • i=3,53% a.m.

– Portanto a instituição cobra 3,53% a.m. de seus clientes repassando assim o risco de uma inflação de até 1,5% a.m., tendo um ganho real de 2% a.m.

• A ideia central da fórmula de Fischer é obter a taxa efetiva i que garanta um ganho real r após o repasse do risco da inflação;

• Podemos, no entanto ampliar este conceito da fórmula de Fischer estendendo o seu conceito na abrangência de mais riscos na formação desta taxa efetiva;

• Suponhamos que o capital aplicado esteja sujeito a n fatores de risco como por exemplo:

• Risco 1 = R1 • Risco 2 = R2 • Risco 3 = R3 • ----- • Risco n = Rn

• As taxas de risco devem ser relativas ao mesmo período e expressas na mesma unidade de tempo;

• Pode-se demonstrar que partindo-se de um capital PV sujeito as taxas de risco já descritas e a uma taxa real de remuneração r , o seu valor futuro FV será obtido através da seguinte expressão:

• Fazendo-se uma rápida dedução algébrica, podemos expressar a taxa efetiva i, através da seguinte equação:

Esta equação constitui-se na chamada fórmula de fischer generalizada

)1)(1()1( ri

)1)(1)...(1)(1)(1()1( 321 ri n

)1)....(1)(1)(1( 321 rPVFV

DISCIPLINA: MERCADO DE CAPITAIS

26

• O Risco Conjuntural:

– Consiste no risco a que estamos sujeitos em função das variações da conjuntura econômica, política e social;

– Atinge a todos os ativos sujeitos a esta conjuntura, sendo que cada um deles reage com características próprias em relação a estas variações;

– Este tipo de risco também é chamado de risco sistemático, e ocorre independentemente de nossa vontade ou poder de controle;

– Um exemplo típico deste custo é a própria inflação, que irá influenciar a política monetária e consequentemente também irá influenciar a taxa básica da economia.

• O Risco Próprio:

– Também é conhecido como risco não sistemático;

– Está ligado a características próprias da aplicação que estamos fazendo;

– No caso de empréstimos e investimentos em empresas, estaremos preocupados com as características próprias da mesma, tais como:

• Desempenho futuro; • Gestão; • Viabilidade do seu negócio; • Situação financeira.

– Também é conhecido como risco não sistemático;

– Está ligado a características próprias da aplicação que estamos fazendo;

– No caso de empréstimos e investimentos em empresas, estaremos preocupados com as características próprias da mesma, tais como:

• Desempenho futuro; • Gestão; • Viabilidade do seu negócio; • Situação financeira.

• Assim o considerarmos o risco próprio, estaremos considerando todas as hipóteses referentes o insucesso de uma aplicação nesta empresa em particular;

• Portanto estamos falando explicitamente de concessão de crédito, através de uma taxa, que represente explicitamente, a qualidade deste crédito, cobrindo, portanto:

– o não pagamento da aplicação;

– eventuais atrasos que possam ocorrer;

– e até mesmo eventuais disputas judiciais.

Principias Taxas de Juros Praticadas no SFN

• Taxa over night ou taxa over:

– Consiste em uma taxa equivalente a um fator diário obtido quando se descapitaliza uma taxa efetiva pelo número de dias úteis a que ela se refere;

– Esta taxa pode ser referida ao mês, ou ao ano;

DISCIPLINA: MERCADO DE CAPITAIS

27

– No momento costuma-se usar a taxa over anual;

– O ano comercial em termos de dias úteis foi fixado pelo BC em 252 dias;

– A taxa over é usada em todos os financiamentos de títulos, ou seja em operações de venda com recompra e de compra com venda;

– Em operações de hotmoney;

– Negociações da BM&F e outras aplicações.

• Taxa Básica Financeira – TBF

– Foi criada pela resolução 2171 de 30/06/95 do CMN, com a finalidade de induzir os investidores a alongar os prazos de suas aplicações de renda fixa e de servir de base para o cálculo da TR;

– A metodologia de cálculo desta taxa está baseada na amostra das 30 maiores instituições financeiras por volume de captação de depósitos a prazo, na forma de CDBS e RDBS pré fixados a 30 e 35 dias, retirada da taxa média mensal ponderada das duas maiores e as duas taxas menores.

• CDI Over

– É uma taxa de juros média das taxas de juros diárias praticadas pelo mercado bancário, especificamente do mercado de Certificados de Depósito Interbancário (CDI).

• Taxa Referencial – TR

– Taxa calculada pelo BC com base nas taxas de juros praticadas pelo mercado bancário;

– A sua composição tem variado de acordo com as necessidades e interesses da política econômica;

– Atualmente é a base da remuneração das cadernetas de poupança;

– Também é utilizada pelo mercado como referência para diversos contratos de pagamento a prazo, inclusive de seguros.

• Taxa de Juros de Longo Prazo – TJLP

– É uma taxa de juros criada com o objetivo de estimular os investimentos de longo prazo;

– Seu cálculo é feito com base na média ponderada de:

• Títulos da divida externa federal – peso máximo de 75%; • Títulos da dívida pública mobiliária federal – peso máximo de 25%;

A TJLP remunera três fundos compulsórios:

• PIS/PASEP; • FAT; • Fundo de Marinha Mercante; • Também é a taxa de juros de diversas linhas de financiamento do BNDES.

DISCIPLINA: MERCADO DE CAPITAIS

28

PARTE IV – O SISTEMA FINANCEIRO NACIONAL

O Sistema Financeiro Nacional

• Foi constituído com base nas leis:

– 4595 de 31-12-64 Estrutura o Sistema Financeiro Nacional; – 4728 de 14-7- 65 Lei do Mercado de Capitais.

• Sistema Financeiro Nacional é composto por duas divisões distintas:

– Divisão Normativa: responsável pela fiscalização e organização do SFN composta por quatro organismos:

• O CMN – Conselho Monetário Nacional; • O BC – Banco Central do Brasil; • A CVM – Comissão de Valores Mobiliários; • A SUSEP – Superintendência de Seguros Privados.

– Divisão Operacional: que compreende os agentes que atuam no mercado financeiro tais como:

• Instituições Bancárias; • Instituições não Bancárias; • Sistema Distribuidor de Títulos e Valores Mobiliários; • Agentes Especiais.

Composição estrutura

Divisão Normativa do SFN

DISCIPLINA: MERCADO DE CAPITAIS

29

Divisão Operacional do SFN

O Conselho Monetário Nacional

• Consiste no principal órgão normativo do SFN;

• A sua composição atual, que foi definida pela MP 542, que criou o Plano Real, é compreende o Ministro da Fazenda, como Presidente, O Ministro do Planejamento, e o Presidente do Banco Central, que atualmente também possui status de Ministro;

• As atribuições do CMN são:

– Adaptar o volume dos meios de pagamento ás necessidades da economia nacional e seu processo de desenvolvimento;

– Regular o valor interno da moeda, prevenindo ou corrigindo surtos inflacionários ou deflacionários de origem interna ou externa;

– Orientar a aplicação dos recursos das instituições financeiras públicas ou privadas, de forma a garantir condições favoráveis ao desenvolvimento equilibrado da economia nacional;

– Propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros, de forma a tornar mais eficiente o sistema de pagamentos e mobilização de recursos;

– Zelar pela Liquidez e pela solvência das instituições financeiras;

– Coordenar as políticas monetária, creditícia, orçamentária, fiscal e da dívida pública interna e externa.

• Com base nestas atribuições do CMN podemos concluir que:

– O CMN estabelece as diretrizes, normas autorizações e limites para o SFN;

• Mas como o CMN é um órgão normativo sem função executiva, as suas normatizações são implantadas, e executadas pelo Banco Central do Brasil (BC);

• O CMN também possui comissões consultivas que o auxiliam a elaborar as normas que regem o SFN, são elas:

– Comissão Técnica da Moeda e do Crédito (CTMC); – Comissão de Política Monetária e Cambial (COPOM); – Comissão de Normas e Organizações do Sistema Financeiro; – Comissão de Valores Mobiliários e Futuros;

DISCIPLINA: MERCADO DE CAPITAIS

30

– Comissão de Crédito Rural; – Comissão de Crédito Industrial; – Comissão de Endividamento Público; – Comissão de Processos Administrativos.

O Banco Central

• Alguns dos papéis típicos de um Banco Central são:

– 1- Banco dos Bancos: • Depósitos compulsórios; • Redescontos de Liquidez.

– 2- Gestor do Sistema Financeiro Nacional:

• Normas / Autorizações; • Fiscalização/ Intervenção.

– 3- Executor da Política Monetária:

• Controle dos meios de pagamentos (liquidez do mercado); • Orçamento monetário / Instrumentos Monetários.

– 4- Banco Emissor:

• Emissão do meio circulante; • Saneamento do meio circulante.

– 5 – Banqueiro do Governo:

• Intermediário Financeiro do Tesouro Nacional (via emissão de títulos); • Administração da dívida pública interna e externa; • Gestor e fiel depositário das reservas internacionais do país; • Representante junto as instituições financeiras internacionais.

• Histórico:

– Em 1945 é criada a SUMOC, Superintendência da Moeda e do Crédito para exercer o controle monetário e preparar a organização de um futuro Banco Central;

– A SUMOC tinha as seguintes atribuições:

• Fixação dos percentuais de reserva obrigatória dos bancos comerciais; • Fixar as taxas do redesconto e assistência financeira de liquidez; • Fixar as taxas de juros sobre os depósitos bancários; • Supervisão dos bancos comerciais; • Orientação da política cambial • Representação do País junto aos organismos internacionais.

– Na época a função de:

• Banco do Governo; • Controle de Operações de Comércio Exterior; • Executor das operações cambiais; • Execução das normas da SUMOC; • Recebimento dos depósitos compulsórios dos bancos; • Era exercida pelo Banco do Brasil.

– Cabia ao Tesouro Nacional a emissão de papel-moeda;

DISCIPLINA: MERCADO DE CAPITAIS

31

– Em 1964 quando da normatização do SFN é criado finalmente o BC, que paulatinamente assume as funções do Banco do Brasil do Tesouro Nacional típicas de um Banco Central, bem como a separação e orçamentos e contas de movimento destas três instituições.

• Em termos oficiais, o Banco Central do Brasil divulgou um documento em 1998, onde define de forma clara e concisa a sua missão perante o SFN:

– Agente da sociedade brasileira na promoção da estabilidade do poder de compra da moeda brasileira por meio da busca permanente dos seguintes objetivos:

• Zelar pela adequada liquidez da economia;

• Manter reservas internacionais do País em um nível adequado;

• Estimular a formação de poupança em níveis adequados às necessidades de investimentos do País;

• Zelar pela estabilidade e promover o permanente aperfeiçoamento do SFN.

• Atualmente o Banco Central tem as seguintes atribuições:

– Emissão de papel moeda e moeda metálica, nas condições e limites autorizados pelo CMN;

– Execução dos serviços do meio circulante;

– Recebimento de compulsórios de bancos comerciais;

Os recebimentos ou recolhimentos compulsórios representam o percentual incidente sobre os depósitos captados pelos bancos (comerciais, múltiplos e caixa econômica) que devem ser colocados a disposição do BACEN, ou seja, é um recolhimento obrigatório sobre os depósitos.

– Realização de operações de redesconto e empréstimos as instituições financeiras, dentro de um enfoque de política econômica do governo ou como socorro a problemas de liquidez;

O Redesconto Bancário são empréstimos de assistência a liquidez, ou seja, é um auxílio financeiro do BACEN, aos bancos que passam por dificuldades, colaborando para seu saneamento de caixa.

– Regular a execução dos serviços de compensação de cheques e outros papéis;

– Efetuar como instrumento de política monetária, operações de compra e venda de títulos federais;

– Emitir títulos de responsabilidade própria, de acordo com as condições estabelecidas pelo CMN;

– Exercer o controle de crédito sob todas as suas formas;

– Exercer a fiscalização das instituições financeiras, punindo-as quando necessário;

– Autorizar o funcionamento de todas as instituições financeiras;

– Estabelecer as condições para o exercício de quaisquer cargos de direção nas instituições financeiras;

– Vigiar a interferência de outras empresas nos mercados financeiros e de capitais;

– Controlar o fluxo de capitais estrangeiros, garantindo o correto funcionamento do mercado cambial.

DISCIPLINA: MERCADO DE CAPITAIS

32

A Comissão de Valores Mobiliários – CVM

• Instituída pela lei 6385 de 7-12-1976;

• Tem como missão a normatização, a fiscalização, regulamentação, desenvolvimento e controle do mercado de valores mobiliários do país.;

• Possui, portanto as seguintes atribuições:

– Estimular a aplicação de poupança no mercado acionário;

– Assegurar o funcionamento eficiente das bolsas de valores e instituições auxiliares que atuam nestes mercados;

– Proteger os titulares de valores mobiliários contra emissões irregulares e outros tipos de atos ilegais que possam prejudicar a formação do preço nos mercados primários e secundários de ações;

– Fiscalizar a emissão, o registro, a distribuição e a negociação de títulos emitidos pelas sociedades anônimas de capital aberto.

O que são Valores Mobiliários?

• Conforme a MP. 1637 de 8-1-1998, os valores mobiliários são:

– Títulos ou contratos de investimentos coletivos, que gerem direitos de participação, de parceria ou de remuneração, inclusive quando resultam da prestação de serviços, cujos esforços advêm de esforço do empreendedor ou de terceiros;

– Estes títulos quando ofertados publicamente, entram no regime da CVM;

– Exemplos:

• Ações • Debêntures • Commercial Papers

A DIVISÃO OPERATIVA DO SFN

• Instituições Bancárias:

– São as que intermediam recursos e têm como fonte depósitos a vista e a prazo;

– Também possuem a capacidade de criar moeda na forma de M1, que são o papel moeda em poder do público mais os depósitos a vista nos bancos comerciais;

– Alguns exemplos destas instituições são:

• Bancos Comerciais; • Caixas Econômicas; • Cooperativas de Crédito; • Bancos Cooperativos.

• Instituições não Bancárias:

– Intermediam recursos;

– Não tem capacidade de criar moeda no conceito de M1;

– Alguns exemplos são:

• Bancos de Desenvolvimento; • Bancos de Investimento.

DISCIPLINA: MERCADO DE CAPITAIS

33

• Sistema Distribuidor de Títulos e Valores Mobiliários:

– São instituições que transacionam apenas títulos e valores mobiliários, além de moeda estrangeira.

• Agentes Especiais:

– Instituições financeiras que atuam como bancos de fomento, e têm em alguns casos a capacidade de criar moeda no conceito de M1.

DIVISÃO OPERATIVA DO SFN - Instituições Bancárias

• Bancos Comerciais:

– Realizam a captação de recursos através de depósitos a vista ;

– Também possuem recursos de depósitos a prazo, que serão resgatados futuramente pelos seus clientes, são as chamadas aplicações financeiras;

– Também podem realizar o repasse de recursos de instituições estrangeiras ou nacionais para seus clientes;

– Realizam o desconto de títulos, abertura de crédito e algumas operações especiais como o crédito rural por exemplo.

• Caixas Econômicas:

– São similares aos bancos comerciais;

– No entanto em tese, não se destinam a ter fins lucrativos e sim atuarem no financiamento de obras de cunho social, tais como o financiamento de saneamento básico, moradia, transporte público etc;

– Tem o monopólio nas operações de penhora de bens;

– Suas principais fontes de recursos são os depósitos de poupança e FGTS.

• Os Bancos Múltiplos:

– Para configurar um banco múltiplo, a instituição bancária deve possuir pelo menos duas das seguintes carteiras:

• Carteira comercial (regulamentação dos bancos comerciais); • Carteira de investimento (regulamentação dos bancos de investimento); • Carteira de crédito Imobiliário (regulamentação das SCI); • Carteira de aceite (regulamentação das financeiras); • Carteira de desenvolvimento; • Carteira de leasing.

DISCIPLINA: MERCADO DE CAPITAIS

34

DIVISÃO OPERATIVA DO SFN - Instituições Não Bancárias

• Bancos de Desenvolvimento:

– Utilizam os repasses públicos, para o financiamento a médio e longo prazo, no âmbito nacional temos:

• O BNDES – Banco Nacional de Desenvolvimento Econômico e Social; • O BNB – Banco do Nordeste do Brasil; • O BASA – Banco da Amazônia.

• Bancos de Investimento:

– Possuem como objetivo o financiamento a médio e longo prazo para o suprimento de capital fico ou de giro de empresas;

– Não podem manter contas correntes e seus recursos são captados através da emissão de RDBS e CDBS;

– Também captam recursos através de repasses de instituições nacionais e estrangeiras e pela administração e venda de cotas de fundos de investimentos por eles administrados;

– Não podem destinar recursos a empreendimentos imobiliários;

– Além disso, as operações que podem ser praticadas pelos bancos de investimento são as seguintes:

• Empréstimo a prazo mínimo de um ano para financiamento de capital fixo e de giro;

• Aquisição de ações, obrigações ou quaisquer outros títulos e valores mobiliários para investimento ou revenda no mercado de capitais (operações de subscrição);

• Repasses de empréstimos obtidos no país ou no exterior;

• Prestação de garantias de empréstimos no país ou oriundas do exterior.

• Sociedades de crédito, financiamento e investimento (financeiras):

– Sua função é a de financiar bens de consumo duráveis por meio do CDC – crédito direto ao consumidor;

– Não podem manter contas correntes;

– Seus instrumentos de captação restrigem–se a colocação de Letras de Câmbio;

– Por ser uma atividade de grande risco, suas operações passivas não podem ultrapassar o limite de 12 vezes o montante de seu capital realizado, mais as suas reservas.

Sistema Distribuidor de Títulos e Valores Mobiliários

• Sociedades Corretoras:

– Operam na compra, venda e distribuição de títulos e valores mobiliários por conta de terceiros;

– Sua constituição está sujeita a aprovação do Banco Central e o exercício de sua atividade depende de autorização da CVM;

– Possuem acesso aos recintos das bolsas de valores e mercadorias; – Podem efetuar o lançamento público de ações; – Administram carteiras e custodiam valores mobiliários; – Instituem e organizam a administram fundos de investimento; – Operam no mercado aberto; – Intermediam operações de câmbio.

DISCIPLINA: MERCADO DE CAPITAIS

35

PARTE V – MERCADO DE CAPITAIS E FONTE DE FINANCIAMENTOS

MERCADO DE CAPITAIS

Definição:

O mercado de capitais pode ser definido como um conjunto de instituições e de instrumentos que negociam com valores mobiliários (títulos), objetivando a canalização dos recursos dos agentes compradores para os agentes vendedores;

Ou seja, o mercado de capitais representa um sistema de distribuição de valores mobiliários que tem o propósito e viabilizar a capitalização das empresas e dar liquidez aos títulos emitidos por elas;

O surgimento do mercado de capitais ocorreu quando o mercado de crédito deixou de atender às necessidades da atividade produtiva, no sentido de garantir um fluxo de recurso nas condições adequadas em termos de prazos, custos e exigibilidades.