medida absoluta de desempenho de carteiras de … · usuário e o servidor de aplicação, que...

TRANSCRIPT

- 1 -

MEDIDA ABSOLUTA DE DESEMPENHO DE

CARTEIRAS DE CRÉDITO

RESUMO EXECUTIVO

A FIPECAFI está propondo uma metodologia baseada numa medida absoluta de

desempenho de Carteiras de Crédito.

O objetivo desta metodologia é caracterizar a posição e o desempenho da Carteira de

Crédito com base num único indicador, conforme indicado no gráfico abaixo. A linha

pontilhada, em vermelho, caracteriza o desempenho e a linha contínua, em verde, a

posição em relação à taxa interna esperada.

Esta abordagem tem como produto direto o valor econômico da Carteira e foi

desenvolvida com base numa modelagem transacional de alta granularidade dos

dados, que permite que os principais aspectos que formam e caracterizam o

desempenho de uma carteira de crédito estejam disponíveis numa Interface WEB onde

é possível consultá-los.

A combinação entre metodologia e tecnologia, desenvolvida em conjunto com

parceiros, permite que a necessidade de extração de dados da Instituição seja

substancialmente simplificada e reduzida, fazendo com que a implementação do

projeto seja ágil, num prazo inferior a 30 dias e de baixo custo.

- 2 -

1. CONSIDERAÇÕES INICIAIS

A FIPECAFI, em conjunto com parceiros de tecnologia, desenvolveu uma abordagem

para viabilizar uma metodologia para avaliar o desempenho de Carteiras de Crédito

com uma medida absoluta.

Esta abordagem é baseada no fluxo de caixa efetivo, que reflete os custos incorridos

com as perdas, que é a base para o cálculo da taxa interna de retorno, a qual

representa uma medida objetiva e inequívoca de desempenho.

O principal requisito desta abordagem é a necessidade de modelar o dado no nível

transacional, ou seja, na granularidade de cada operação. A principal restrição é a

extração destes dados dos sistemas operacionais das instituições financeiras pelo

volume, pelo tempo e os custos envolvidos.

O desenvolvimento de uma Plataforma de Tecnologia equacionou a principal restrição,

a complexidade de extração de dados dos sistemas operacionais e possibilitou que a

implementação do projeto seja com prazos e custos adequados.

A simplificação do processo de extração está baseada na redução substancial da

quantidade e da complexidade dos dados requeridos para alimentar a Plataforma. Os

dados necessários para a aplicação da metodologia serão reduzidos às transações de

concessão e de pagamento (eventos primários, sem nenhuma transformação).

Além disso, a Plataforma tem capacidade de processar grandes volumes de dados, na

casa de bilhões de registros, com utilização de servidores Intel de baixo custo.

Com base nesta nova abordagem, a FIPECAFI está propondo a realização de serviços de

consultoria visando prover informações que poderão subsidiar as decisões estratégicas

e operacionais da Instituição Financeira, cuja metodologia será apresentada em

seguida.

- 3 -

2. METODOLOGIA DE MEDIDA DIRETA DE DESEMPENHO

2.1. Visão Geral

Em geral, a avaliação de Carteiras de Crédito é realizada com base numa visualização

das safras que originaram as operações. A figura abaixo ilustra esta dinâmica, com 12

safras (de janeiro a dezembro), com corte no mês de dezembro.

Neste exemplo, adotaremos que no corte, a Instituição tinha 120 mil operações ativas

conforma traz o diagrama abaixo.

A avaliação de carteiras com 120 mil operações, como exemplificado, representa um

desafio operacional a ser vencido no processo de avaliação. A extração de dados para a

avaliação representa uma restrição operacional que, em geral, torna o processo lento

e custoso.

Usualmente são utilizadas medidas relativas de desempenho, como por exemplo,

saldo devedor e parcelas em atraso, por safra e em cada PMT. Quando a visualização

ocorre por safra, a medida embora relativa representa um indicador da evolução do

atraso, mas não estabelece nenhuma relação com o valor da Carteira ou um indicador

que caracterize objetivamente seu desempenho.

O gráfico abaixo ilustra uma curva típica de atraso medida para uma determinada

safra.

- 4 -

Note que neste exemplo, o plano é de 24 meses e a relação entre saldo em atraso e o

saldo devedor no último mês é de 100% pois somente o montante em atraso

representa o referido saldo. O indicador é uma medida relativa e por si só não

caracteriza necessariamente valor ou desempenho. Em muitos casos, a avaliação de

carteiras é realizada no nível agregado sem a distinção de safras o que torna ainda

mais complexa a avaliação.

2.2. Estrutura da Metodologia

Nesta metodologia, a avaliação de carteiras de crédito é realizada por meio de uma

medida absoluta de desempenho, baseado num único indicador: a taxa interna de

retorno. A taxa interna efetiva dará a medida de desempenho e será comparada com

a taxa esperada e esta comparação caracteriza a posição da carteira, conforme ilustra

a figura abaixo, onde foi adotada uma taxa de juros de 4% ao mês.

- 5 -

Esta abordagem tem como produto direto o valor econômico da Carteira e a avaliação

poderá ser realizada em qualquer corte: cliente individual, carteira, safra, canal,

agregado por produto, etc..

A taxa interna de retorno esperada é a diferença entre a taxa bruta (∑ fluxo das PMTs

de uma safra) e taxa financeira da perda esperada (calculada com base no

comportamento das carteiras no período histórico avaliado).

O comportamento das carteiras é calculado considerando o comportamento de várias

safras e para cada plano médio. O fluxo de caixa esperado, das safras e do plano

escolhido, é comparado com o fluxo efetivo considerando sempre o corte de uma

posição, por exemplo, a 8ª parcela representada no gráfico abaixo.

Neste corte, das parcelas decorridas, é calculada a perda histórica, sendo mesma

sistemática repetida para todas as parcelas, sempre sobre a base decorrida, resultando

em três curvas (no exemplo do gráfico abaixo) que representam o fluxo financeiro da

perda de cada produto e cada mês de concessão.

- 6 -

Para efeito de estimar a taxa interna esperada descontada da perda histórica, poderia

ser adotada uma das curvas exemplificadas acima ou a média, viabilizando estabelecer

a referência para acompanhamento das Carteiras de Crédito. Se a quantidade de

dados históricos for adequada, estas curvas serão distintas para cada mês de origem

do crédito (sazonalidade).

2.2. Estrutura de Informações da Plataforma de Serviços

A Estrutura de Informações disponíveis na Plataforma de Serviços está contida na

figura abaixo. Os cortes irão depender da necessidade de cada Instituição.

Como já mencionado, a necessidade de extração de dados dos sistemas operacionais

da Instituição Financeira fica reduzida aos dados transacionais de concessão e de

pagamento. A figura abaixo ilustra a diferença nas abordagens usual de mercado e a

adotada pela Fipecafi.

- 7 -

Como se vê, todas as métricas com regras de negócios serão calculadas pela

Plataforma de Serviços, reduzindo sensivelmente a quantidade de dados extraídos (o

múltiplo estimado é entre 15 a 30 vezes menor), possibilitando que a implantação seja

ágil e com pouca alocação de profissionais da equipe interna da Instituição.

3. PLATAFORMA DE SERVIÇOS

A estrutura da Plataforma de Serviços é composta de três partes: (a) information

warehouse, onde ficam armazenados os dados transacionais de entrada (concessão e

pagamentos) e todas as informações calculadas pelos modelos; (b) modelos onde

foram implementados os módulos que realizam a geração e a gestão das informações;

e (c) interface do usuário, onde as consultas podem ser estruturadas e visualizadas.

- 8 -

A visualização das informações contidas no “information warehouse” é realizada na

interface do usuário onde serão apresentadas as informações desejadas pelo usuário.

A interface é composta por sete partes, conforme ilustrado na figura abaixo.

Uma área de visualização (central) onde o próprio usuário escolhe uma forma de ver as

informações. Do lado esquerdo, quatro partes: (a) strategic map; (b) dashboard; (c)

application; (d) warehouse, onde o usuário poderá selecionar as dimensões ou tabelas

que serão objeto de consulta. Do lado direito, duas partes: (a) área administrativa; (b)

configurador de consulta, onde qualquer tipo de consulta pode ser parametrizado pelo

próprio usuário.

A interface para o usuário ilustrada na figura acima é a forma com que os serviços

objeto desta proposta serão disponibilizados para a Instituição Financeira. A figura

abaixo traz a tela da Plataforma de Serviços onde estarão disponíveis as informações

sobre o desempenho das Carteiras de Crédito.

- 9 -

O acesso será pela WEB (conexão HTTPS) e as informações entre o computador do

usuário e o Servidor de Aplicação, que trafegam pela WEB, estarão criptografados.

Somente terão acesso às informações os usuários previamente cadastrados e a

Instituição deverão relacioná-los, estabelecendo o tipo de informação que cada um

poderá acessar.

4. ESCOPO DA PRESTAÇÃO DE SERVIÇOS

Os serviços propostas podem ser contratados em dois escopos distintos, conforme traz

a figura abaixo.

- 10 -

A primeira modalidade, Serviço 1, está focada no desempenho e objetiva gerar as

informações para avaliar a Carteira Ativa considerando, para cada safra: fluxo de caixa

efetivo, saldo devedor, atraso e a taxa interna de retorno efetiva. A análise provê

informações nas dimensões agregadas, por produto e por carteira.

A outra modalidade, Serviço 2, está focada em desempenho, posição e valor, além das

informações descritas no parágrafo anterior, estabelece uma referência de perda

considerando o histórico, gerando informações sobre a taxa financeira de perda

esperada. Esta informação permite gerar a curva de taxa de retorno esperada

possibilitando comparar a taxa efetiva com a esperada e avaliar o desempenho da

carteira. Permite também, com base no desempenho e posição, estimar o valor

econômico da carteira, com base numa taxa de desconto.

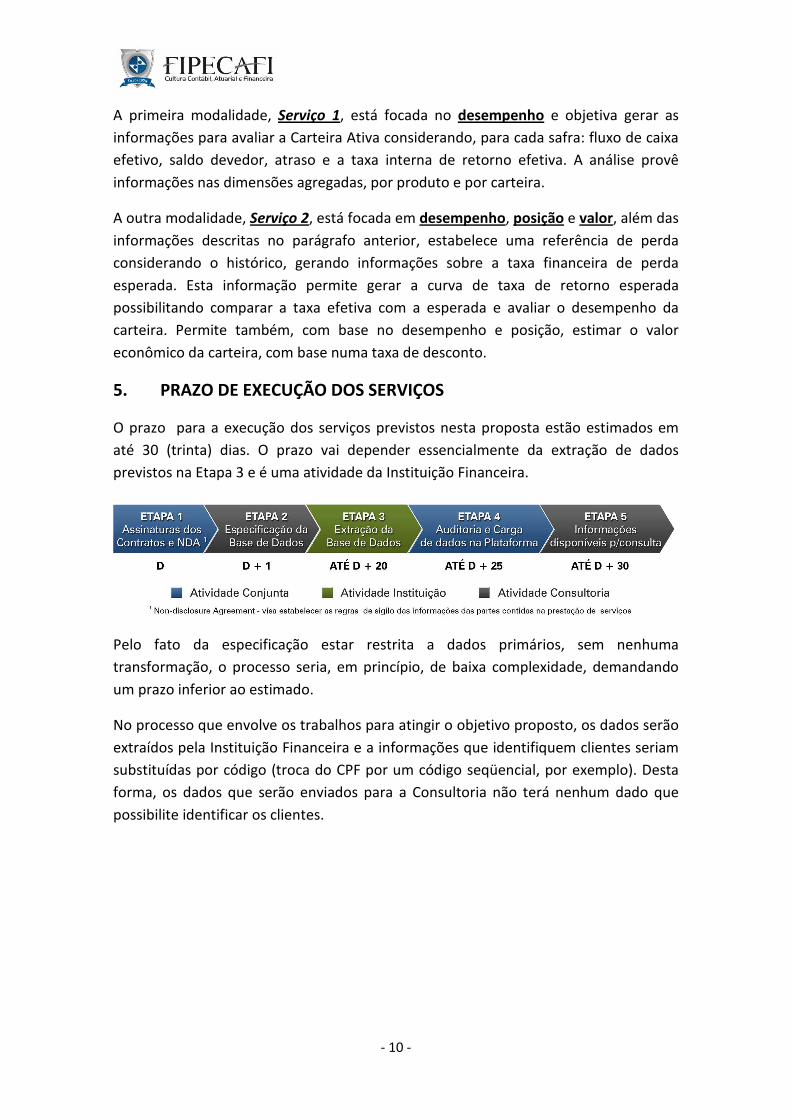

5. PRAZO DE EXECUÇÃO DOS SERVIÇOS

O prazo para a execução dos serviços previstos nesta proposta estão estimados em

até 30 (trinta) dias. O prazo vai depender essencialmente da extração de dados

previstos na Etapa 3 e é uma atividade da Instituição Financeira.

Pelo fato da especificação estar restrita a dados primários, sem nenhuma

transformação, o processo seria, em princípio, de baixa complexidade, demandando

um prazo inferior ao estimado.

No processo que envolve os trabalhos para atingir o objetivo proposto, os dados serão

extraídos pela Instituição Financeira e a informações que identifiquem clientes seriam

substituídas por código (troca do CPF por um código seqüencial, por exemplo). Desta

forma, os dados que serão enviados para a Consultoria não terá nenhum dado que

possibilite identificar os clientes.