manual cpa-10 - prof aparecido conceição

TRANSCRIPT

Manual

Para certificação

Anbima cpa-10

Prof: Aparecido Pereira Conceição, cpa-20, CEA(12) 7812.8645 / 9793.4242

1

Versão 1/2013.

2

3

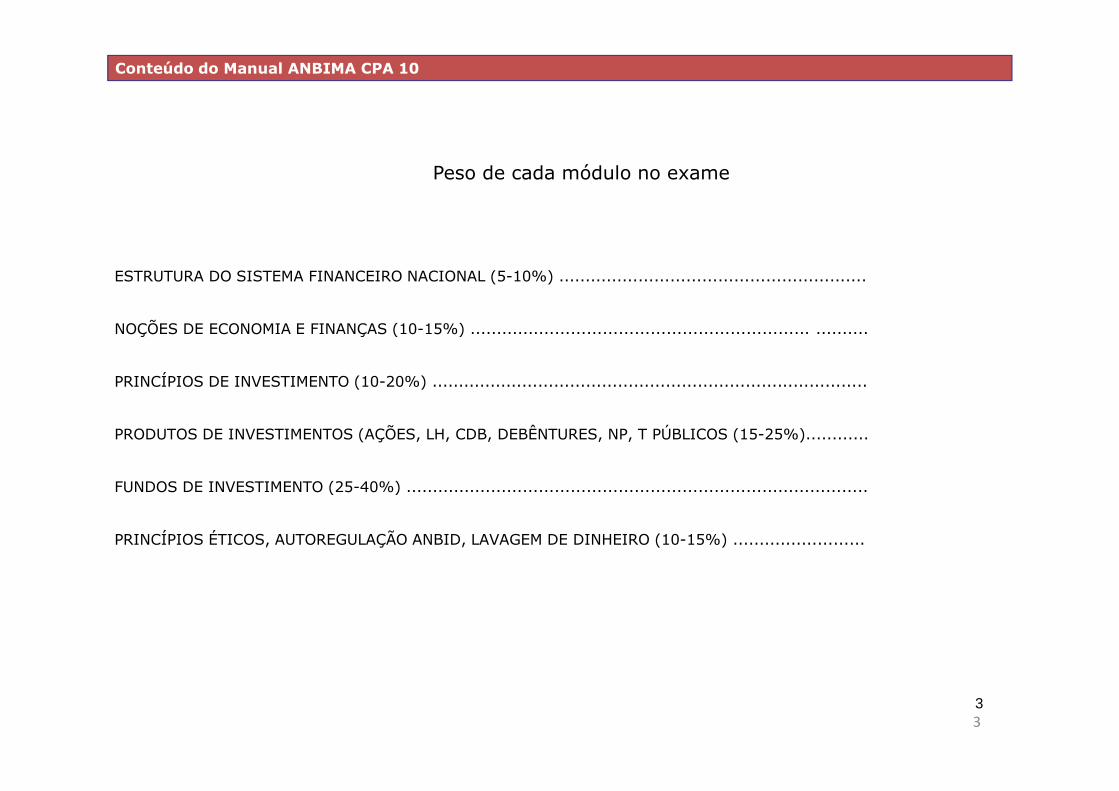

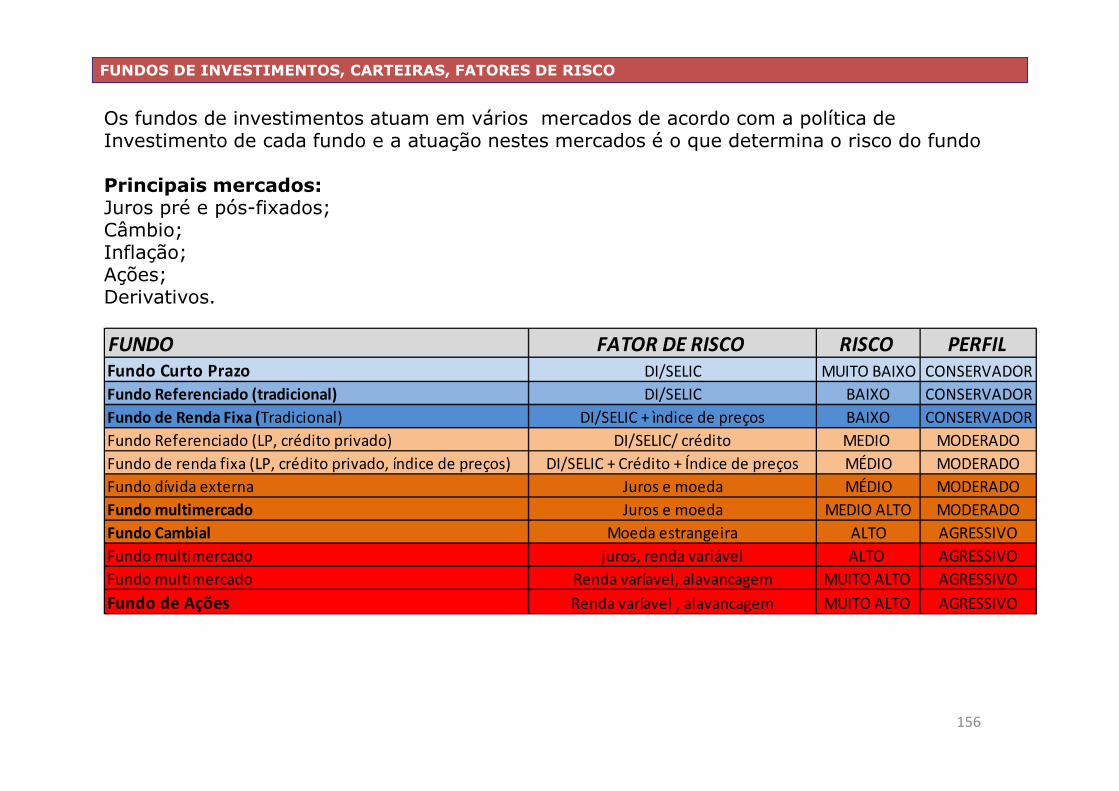

Conteúdo do Manual ANBIMA CPA 10

ESTRUTURA DO SISTEMA FINANCEIRO NACIONAL (5-10%) ..........................................................

NOÇÕES DE ECONOMIA E FINANÇAS (10-15%) ................................................................ ..........

PRINCÍPIOS DE INVESTIMENTO (10-20%) ..................................................................................

PRODUTOS DE INVESTIMENTOS (AÇÕES, LH, CDB, DEBÊNTURES, NP, T PÚBLICOS (15-25%)............

FUNDOS DE INVESTIMENTO (25-40%) .......................................................................................

PRINCÍPIOS ÉTICOS, AUTOREGULAÇÃO ANBID, LAVAGEM DE DINHEIRO (10-15%) .........................

Peso de cada módulo no exame

3

• Sistema Financeiro Nacional

• Módulo I

Este módulo representa de5 a 10% do exame

4

ÓrgãoNormativo

Entidades Supervisoras

Operadores

Conselho Monetário Nacional – CMN(Entidade superior do SFN)

Composição: Ministros da Fazenda, planejamento e Presidente do Bacen

Banco Central Bacen

(Fiscaliza o mercado financeiro e executa a política monetária)

CVM Comissão de Valores Mobiliários(disciplina e fiscaliza o mercado de capitais)

Banco comerciaisBancos de investimentos, etc

Bolsa de valoresCorretoras, etc

A principal função do Sistema Financeiro Nacional é a intermediação financeira:

POUPADOR TOMADORAgente Superavitário Agente deficitário

Entidade Auto-reguladoraANBIMA – Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais

ESTRUTURA DO SISTEMA FINANCEIRO NACIONAL (SFN)

S F N

5

66

Não possui funções executivas.

Principais atribuições:

• Fixar os instrumentos para execução das políticas monetária, creditícia e cambial;

• Estabelecer medidas para prevenir ou corrigir desequilíbrios econômicos;

• Definir as metas de inflação para o Banco Central. • A meta de inflação em 2012 4,5% ao ano com limite de 2 para menos e 2 para mais

• Propiciar o aperfeiçoamento das instituições e instrumentos financeiros;

CONSELHO MONETÁRIO NACIONAL (CMN)

CMN: Órgão normativo (cria regras para o mercado)

Bacen: Órgão Executivo (fiscaliza o mercado)

Anbima: Auto-regulação

CMN: Conselho Monetário Nacional - Chefe do sitemaComposto pelo ministros da fazenda e planejamento e também presidente do bacen

Bacen: Executa aquilo que o chefe (CMN)determina

6

77

CONSELHO MONETÁRIO NACIONAL (CMN)

7

88

1) Informe a alternativa correta:

a)O CMN é um órgão fiscalizador e executor

b)O CMN é um órgão normativo

c)O CMN não faz parte do SFN

d)O BACEN é uma entidade autônoma, logo, não deve seguir as normas do Conselho Monetário Nacional

VERIFICAÇÃO DO ENTENDIMENTO:

8

9

• Autoriza o funcionamento, fiscaliza e disciplina o Sistema Financeiro.

• Executor das políticas definidas pelo CMN, é o órgão fiscalizador do SFN (Sistema Financeiro Nacional)

• Banco que aplica penalidades, tem o poder de liquidar extrajudicialmente uma instituição financeira.

• Banco executor da política monetária.

• Banco do Governo, emissor de moeda.

• Recebe o compulsório das Instituições Financeiras.

• Gerencia as reservas internacionais

• Fiscaliza capital estrangeiro

BACEN

Disciplinador e fiscalizadordo Mercado Financeiro

Executor da Política Monetária

BANCO CENTRAL DO BRASIL (BACEN)

http://www.bcb.gov.br /

www.portalhotmoney.co m

9

1010

2) Sobre política monetária, responda:

a) O Bacen fiscaliza os bancos

b) A CVM é fiscalizada pelo Bacen

c) O CMN define a política monetária e o BACEN a executa

d) O BACEN define e executa a política monetária

VERIFICAÇÃO DO ENTENDIMENTO:

10

1111

COMISSÃO DE VALORES MOBILIÁRIOS

A CVM:

Disciplina e fiscaliza a Bolsa (Bm&FBovespa) bem como as instituições auxiliares: corretoras e distribuidoras de títulos e valores mobiliários e a CBLC (Companhia Brasileira de Liquidação e Custódia).

Incentiva a aplicação de poupança no mercado acionário.

Fiscaliza a emissão, o registro, a distribuição e a negociação dos títulos emitidos pelas empresas SA de capital aberto. Protege os investidores contra emissões irregulares e outros atos ilegais (ex.: uso de informações privilegiadas).

www.cvm.gov.br

Valor Mobiliário:

Emissão de empresas (ações,debêntures...)

+fundos de

investimentos

11

1212

Ativo Emissor É um valor mobiliário?

Quem fiscaliza?

Título Público, (LTN, LFT...) Governo Não Bacen

Título privado, (CDB) Banco Não Bacen

Título privado, (Debênture, NP...) Empresa Sim CVM

Ações Empresa Sim CVM

Fundos de InvestimentoComposto por títulos de vários emissores (Governo, Bancos e

Empresas)Sim CVM

O que são valores mobiliários?

Instrumentos utilizados pelas empresas de capital aberto para captar recursos no mercado juntoaos investidores. Investimento realizado com o intuito de lucro, ofertado ao público em geral.As ações, as debêntures e os fundos de investimento são valores mobiliários. Portanto, sãofiscalizados pela CVM.

Para melhor entendimento a respeito dos valores mobiliário, separe os emissores em: Governo,Bancos e Empresas.

COMISSÃO DE VALORES MOBILIÁRIOS (CVM)

12

1313

VERIFICAÇÃO DO ENTENDIMENTO:

3) Um fundo de investimento é composto apenas por CDBs. Qual é o órgão responsável pela fiscalização?

a) BACEN

b) CMN

c) ANBIMA

d) CVM

13

1414

.

BANCOS MÚLTIPLOS

Para ser BancoPara ser BancoMúltiplo, precisa-se,de uma carteira comercial ou investimento+ qualquer outra

Devem possuir obrigatoriamente mais de uma carteira dentre as seguintes:

Comercial (Empresta dinheiro para curto e médio prazos) Pode captar depósito à vista e a prazo.

ou

Investimentos (Não captam depósitos à vista, captam depósito a praozo (CDB) . Emprestam às empresas no longo prazo)

Portanto, possuindo uma das carteira acima, mais qualquer outra, como por exemplo:Crédito Imobiliário, Arrendamento Mercantil, etc. Caracteriza-se, como Banco Múltiplo.Exempo:Carteira comercial + crédito imobiliário = Banco múltiplo;Carteira de investimento + arrendamento mercantil = Banco múltiploCarteira comercial + arrendamento mercantil = Banco múltiplo

Bancos Comerciais multiplicam a moeda. Para multiplicar a moeda precisa-se depósito à vista. Onde tem conta corrente, tem depósito à vista. Onde tem banco comercial, tem conta corrente.

Bancos comerciais e de investimento são os principais intermediadores financeiros

Depósito à vista:Dinheiro Conta corrente.

Depósito a prazo:

Depósito à vista:Dinheiro que está na Conta corrente.

Depósito a prazo:CDBs RDBs

Banco comercial:HSBC, Bradesco, Itaú, BB, CEF, etc.Onde tem conta corrente, tem banco comercial.

Banco de Investimento:Bradesco BBI, Itaú BBA, Pactual, Banco Espírito Santo;Santander Global Banking e Markets, BB Investimentos. Etc.

Emprestam dinheiro a longo prazo, participam do processode capitalização das empresas, etc.

http://www.bradescobbi.com.br/site/conteudo/home/default.aspx

http://www.itaubba.com.br/portugues/atividades/atividades.htm14

1515

BANCOS MÚLTIPLOS

15

1616

VERIFICAÇÃO DO ENTENDIMENTO:

4) Em qual das alternativas abaixo, identifica-se um banco múltiplo?

a)Carteira comercial e investimento, mais qualquer outra

b) Carteira comercial ou investimento, mais qualquer outra

c) Carteira comercial apenas

d) Crédito imobiliário e arrendamento mercantil

16

Não podem captar Depósito à vista

Captadorasdepósito à vista

Financeiras

Leasing

Bancos deInvestimento

Cooperativasde Crédito p/associados

CEFBB, Itaú, etc

BancosMúltiplos c/carteira comercial

BancosComerciais

Para captar depósito à vista, é necessário conta corrente.

Bancos de Investimento só podem captar depósito a prazo.

As empresas de Leasing não emitem CDBs, mas sim debêntures.

INSTITUIÇÕES FINANCEIRAS

17

1818

5) Qual destas instituições multiplica a moeda?

a) Banco Central

b) Banco BNDES

c) Banco do Brasil

d) Banco Múltiplo

VERIFICAÇÃO DO ENTENDIMENTO:

18

19

A BM&fBOVESPA estabele normas, procedimentos, critérios e condições para negociação de açõesdas empresas de capital aberto.

As bolsas de valores proporcionam liquidez às ações ou títulos negociados.

Compromete-se a divulgar todos os negócios realizados no tempo mais curto possível;

Fornece o local para realização dos negócios;

Define regras para que os negócios ocorram de forma transparente.

BM&FBOVESPA

Empresa S.A. de capital aberto:

Tem suas ações negociadas na bolsa

19

O Índice BOVESPA é um indicador do comportamento médio dos preços das principais ações negociadas naBM&FBOVESPA. A sua carteira teórica (reavaliada quadrimestralmente) é formada por ações que representaram,conjuntamente, 80% do volume transacionado na bolsa nos 12 meses anteriores à composição da carteira do índice.

Para acessar o índice, é necessário que uma determinada ação:

a)tenha sido negociada em pelo menos 80% dos pregões do período de 12 meses anteriores;

b)represente participação em volume superior a 0,1% do total;

c)esteja presente em uma lista decrescente que soma 80% dos índices de negociabilidade;

BM&FBOVESPA

http://www.enfoque.com.br/poster/ibovespa/view_ibov espa_enfoque.aspx

http://www.bmfbovespa.com.br/home.aspx?idioma=pt-br

20

BM&FBOVESPA – Ibovespa

Ibovespa cart teórica set/dez 2011

Código Ação Tipo Part %

Código Ação Tipo Part %

PETR4 PETROBRAS PN 9,740 GOAU4 GERDAU MET PN N1 0,870

VALE5 VALE PNA N1 9,354 JBSS3 JBS ON NM 0,864

OGXP3 OGX PETROLEO ON NM 5,253 BRAP4 BRADESPAR PN N1 0,836

ITUB4 ITAUUNIBANCO PN ED N1 4,436 BRML3 BR MALLS PAR ON NM 0,799

BVMF3 BMFBOVESPA ON ED NM 3,447 CCRO3 CCR SA ON ED NM 0,796

BBDC4 BRADESCO PN ED N1 3,301 GOLL4 GOL PN N2 0,765

BBAS3 BRASIL ON NM 3,136 CSAN3 COSAN ON NM 0,748

GGBR4 GERDAU PN N1 3,052 BISA3 BROOKFIELD ON NM 0,727

PETR3 PETROBRAS ON 3,002 TNLP4 TELEMAR PN 0,719

VALE3 VALE ON N1 2,872 ELPL4 ELETROPAULO PN N2 0,705

PDGR3 PDG REALT ON NM 2,610 MRFG3 MARFRIG ON NM 0,693

USIM5 USIMINAS PNA N1 2,525 BRKM5 BRASKEM PNA N1 0,689

ITSA4 ITAUSA PN ED N1 2,183 ELET3 ELETROBRAS ON N1 0,631

CYRE3 CYRELA REALT ON NM 1,907 CPLE6 COPEL PNB N1 0,602

MRVE3 MRV ON NM 1,669 HGTX3 CIA HERING ON NM 0,591

GFSA3 GAFISA ON NM 1,657 CESP6 CESP PNB N1 0,570

CSNA3 SID NACIONAL ON 1,606 ECOD3 ECODIESEL ON NM 0,567

HYPE3 HYPERMARCAS ON NM 1,453 LIGT3 LIGHT S/A ON NM 0,562

BRFS3 BRF FOODS ON NM 1,308 ELET6 ELETROBRAS PNB N1 0,558

CIEL3 CIELO ON NM 1,296 LLXL3 LLX LOG ON NM 0,549

AMBV4 AMBEV PN 1,250 EMBR3 EMBRAER ON NM 0,547

MMXM3 MMX MINER ON NM 1,212 KLBN4 KLABIN S/A PN N1 0,535

RDCD3 REDECARD ON NM 1,206 DTEX3 DURATEX ON NM 0,534

RSID3 ROSSI RESID ON NM 1,184 UGPA3 ULTRAPAR ON NM 0,493

LREN3 LOJAS RENNER ON NM 1,145 CRUZ3 SOUZA CRUZ ON 0,489

SANB11 SANTANDER BR UNT N2 1,102 TAMM4 TAM S/A PN N2 0,479

TIMP3 TIM PART S/A ON NM 1,082 BTOW3 B2W VAREJO ON NM 0,440

LAME4 LOJAS AMERIC PN INT 1,046 USIM3 USIMINAS ON N1 0,424

CMIG4 CEMIG PN N1 0,984 CPFE3 CPFL ENERGIA ON NM 0,376

PCAR4 P.ACUCAR-CBD PN N1 0,980 BRTO4 BRASIL TELEC PN 0,375

NATU3 NATURA ON NM 0,976 SBSP3 SABESP ON NM 0,283

TLPP4 TELESP PN 0,914 TNLP3 TELEMAR ON 0,183

FIBR3 FIBRIA ON NM 0,900 TRPL4 TRAN PAULIST PN N1 0,181

ALLL3 ALL AMER LAT ON NM 0,897 TMAR5 TELEMAR N L PNA 0,132

Há outros índices como IBrX (100 ações mais negociadas)IBrX 50 (50 ações mais negociadas), porém, o principal índice é o Ibovespa 21

22

BM&FBOVESPA

A BM&FBOVESPA é o resultado da fusão das seguintes empresas:

Bovespa (Bolsa de Valores de São Paulo)Bolsa de Mercadorias & Futuros;CBLC (Companhia Brasileira de Liquidação e custódia)

22

2323

6) Quem fiscaliza a BM&FBOVESPA?

a) BACEN

b) CVM

c) ANBIMA

d) IBOVESPA

VERIFICAÇÃO DO ENTENDIMENTO:

23

24

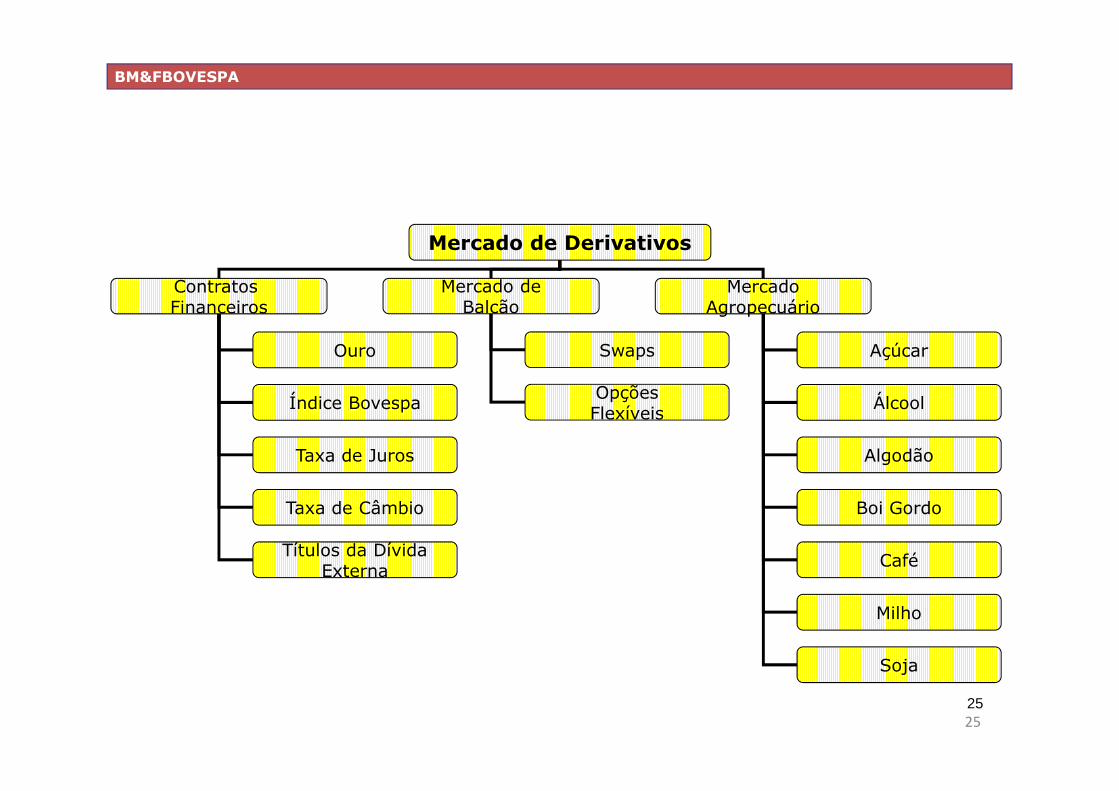

Principais agentes:

Hedgers:buscam proteger suas posições financeiras.

Especuladores:apostam na possibilidade de ganhar com as oscilações nos preços presentes e futuros de um ativo.

Na BM&F são realizadas as compras e vendas de contratos futuros de taxa de juros, dólar, índice deações, boi, ouro, soja, café e outras commodities, cuja liquidação pode ser física ou financeira(normalmente é financeira).

BM&FBOVESPA - Derivativos

24

25

Mercado de Derivativos

Contratos Financeiros

Ouro

Índice Bovespa

Taxa de Juros

Mercado deBalcão

MercadoAgropecuário

Swaps

OpçõesFlexíveis

Açúcar

Álcool

Algodão

Boi Gordo

Café

Milho

Soja

Taxa de Câmbio

Títulos da DívidaExterna

BM&FBOVESPA

25

26

Sociedades Corretoras de Títulos e Valores Mobiliários:

Operam a compra, venda e distribuição de títulos e valores mobiliários (inclusive ouro) por conta de terceiros. Atuamno recinto das bolsas de valores e mercadorias Suas principais atividades são:

- promover ou participar de lançamentos públicos de ações;- administrar carteiras e custodiar valores mobiliários;- instituir, organizar e administrar fundos e clubes de investimento;- intermediar operações de câmbio e derivativos; operar no mercado aberto.- prestar assessoria em assuntos referentes ao mercado financeiro.

As corretoras, geralmente, oferecem o serviço de home broker, o qual é interligado ao sistema da BOVESPA e permiteao investidor enviar ordens de compra e venda de ações através da internet.

Sociedades Distribuidoras de Títulos e Valores Mobiliários:As distribuidoras de títulos e valores mobiliários assemelham-se às sociedades corretoras.

Para operar neste mercado, o investidor deverá cadastrar numa Corretora ou Distribuidora. Através do Home Brokerpoderá negociar os produtos.

CORRETORAS E DISTRIBUIDORAS

Desde 2009 as Distribuidoras (SDTVM)

estão autorizadas a operar nos pregões da Bolsa

Home Broker

Éum sistema que permite a negociação via

internet. Ele permite que você envie

ordem de compra e venda através do

site de sua corretora.

www.agorainvest.com.br

www.santandercorretora.com.br

www.ceddtvm.com.br

26

27

SISTEMAS DE LIQUIDAÇÃO E CUSTÓDIA

SELIC (Sistema Especial de Liquidação e de Custódia):

Processa o registro, a custódia e a liquidação financeira das operações com títulos públicos federais. A taxa SELICcorresponde à média dos negócios realizados entre duas instituições financeiras por um dia, com lastro em títulospúblicos federais. A taxa de juros fixada pelo Comitê de Política Monetária é a meta para a taxa SELIC. A SELIC éefetivamente definida pelo mercado.

Considerando os títulos públicos federais como o investimento de menor risco no país, pois o emissor é opróprio Tesouro Nacional, costuma-se utilizar a taxa SELIC como parâmetro para o custo do dinheiro. Principais títulospúblicos custodiados no SELIC: LFT, LTN, NTN-B, NTN-C e NTN-F.

CETIP: é um mercado de balcão organizado que negocia e registra quase a totalidade dos títulos privados de rendafixa. Principais títulos e contratos custodiados no CETIP: CDB, Swap, Debêntures e Letras Hipotecárias, LCA – Letra deCrédito do Agronegócio, cotas de fundos de investimento abertos e fechados.

CBLC (Companhia Brasileira de Liquidação e Custódia):É a empresa depositária central do mercado de ações no Brasil. Presta o serviço de compensação e liquidação física efinanceira das operações em bolsa e operacionaliza os sistemas de custódia de títulos e valores mobiliários. O acessoem tempo real às transações efetuadas gera segurança às operações, de modo a impedir a venda do que não sepossui. A CBLC é uma clearing house (caixa de liquidação) destinada a garantir o fiel cumprimento dos negóciosrealizados.

Selic: Título Público FederalSelic: Título Público FederalCetip: Título PrivadoCBLC: Ações

www.cetip.com.br/index.as p

27

28

As Câmaras de Compensação (Clearing Houses) são responsáveis pelo registro, compensação e liquidação eletrônicade operações como derivativos, moedas, títulos, ações e transferências financeiras. Operam sob a proteção demecanismos de garantias tomadas dos bancos participantes, conferindo mais segurança e confiabilidade às operaçõesdo sistema financeiro.

Elas cadastram os participantes, recolhem garantias como lastro das operações para assegurar o processo deliquidação das operações. São necessárias ao perfeito funcionamento do mercado financeiro. É como se a clearingfosse o comprador para o vendedor e vendedor para o comprador. Possui estruturas adequadas ao gerenciamento derisco de todos os participantes.

Exemplo:

A CBLC é a clearing para liquidação das operações da BOVESPA. Ela garante que quem comprou uma ação pordeterminada corretora receba a quantidade comprada e quem vendeu receba o valor da venda no prazo correto (nocaso das ações, 3 dias úteis).

CLEARING (CÂMARAS DE COMPENSAÇÃO)

28

2929

7) Indique a alternativa correta:

a) SELIC e CETIP atuam como clearing

b) A SELIC não atua como clearing, somente a CETIP atua como clearing

c) SELIC e CETIP não atuam como contraparte central

d) Os títulos públicos são liquidados e custodiados no CETIP

VERIFICAÇÃO DO ENTENDIMENTO:

29

3030

R E S U M O D O M Ó D U L O I

Sistema Financeiro Nacional (SFN) Leva recursos do poupador ao tomador.

Conselho Monetário Nacional: (CMN) Órgão Normativo, órgão máximo do SFN

Banco Central Órgão Executivo, fiscaliza o mercado e executa a política monetária

Anbima Entidade auto-regudora, complementa a legislação vigente

Comissão de Valores Mobiliários (CVM) Fiscaliza valores mobiliários (ex: titulos emitidos por empresas, (ações, debêntures...)

tem como objetivo incentivar a canalização de poupança para o mercado acionário, protege o investidor.

Carteira comercial Empresta dinheiro a curto prazo; tem conta corrente; capta depósito à vista; multiplica a moeda

Banco de investimento empresta dinheiro a médio e longo prazos; não capta depósito à vista; capta depósito a prazo (CDB...)

Banco Múltiplo Carteira comercial ou investimento + outra carteira

BM&fBovespa Bolsa de valores (ambiente para negociação de valores mobiliários (mercado de capitais)

Ibovespa (Indice Bovespa) Principal índice da bolsa, representa as ações mais negociadas, este índice é revisto quadrimetralmente

Derivativos o que deriva de um ativo (Ibovespa, câmbio, DI...)

Hedger agente do mercado que busca proteção

Especulador agente do mercado que busca lucro em curto prazo (dá liquidez ao mercado), é essencial ao mercado

Corretoras e distribuidoras negociam valores mobiliários (ações, fundos, debêntures...)

Home Broker sistema que permite a negociação de valores mobiliários via internet

Valor mobiliário Emissão de empresas: (ações, debêntures..) + os fundos de investimentos.

SELIC liquida e guarda (custódia) os títulos públicos do Governo Federal

CETP liquida e guarda os títulos privados

CBLC liquida e guarda ações

Fique atento: O CMN é o chefe do sistema Financeiro, ele não executa, não fiscaliza, apenas determina as regras

O Bacen cumpre as regras determinadas pelo CMN

O CMN é composto pelos Ministros da Fazenda e Planejamento e o Presidente do Bacen

30

• Noções de economia e finanças

• Módulo II

Este módulo representa de5 a 10% do exame

31

323232

O PIB é o valor de mercado de todos os bens e serviços finais produzidos em um país em um dado período de tempo.

Uma montadora que vende um veículo por R$ 80 mil após gastar R$ 60 mil na produção, por exemplo, contribui para oPIB com R$ 20 mil. Qual seja: O valor agregado.

O PIB é dividido em 4 componentes (medido pela ótica do dispêndio):

1 - consumo das famílias em bens e serviços;2 - investimento em estoques, bens de capital e estruturas a serem utilizados na produção de mais bens e serviços nofuturo;3 - compras de bens e serviços dos governos municipal, estadual e federal;4 - exportações líquidas (exportações de bens e serviços menos importações).

Quando o PIB cresce, a lucratividade das empresas tende a aumentar, criando um cenário benigno ao investidor.

O PIB mede a geração de riqueza de um País

PRODUTO INTERNO BRUTO (PIB)

PIB+ Consumo+ Investimento+ Gastos do Governo+ Exportações

PIB+ Consumo+ Investimento+ Gastos do Governo+ Exportações- Importações 32

33

PIB E BALANÇA COMERCIAL

ANO PIB1990 -4,3 1991 1,0 1992 -0,5 1993 4,9 1994 5,9 1995 4,2 1996 2,2 1997 3,4 1998 0,0 1999 0,3 2000 4,3 2001 1,3 2002 2,7 2003 1,1 2004 5,7 2005 3,2 2006 4,0 2007 6,1 2008 5,2 2009 -0,3 2010 7,5 2011 2,7

33

3434

VERIFICAÇÃO DO ENTENDIMENTO:

a)Representa tudo o que é produzido num determinado país pelo governo e empresas nacionais

b) Representa tudo o que é produzido num país pelo governo e empresas nacionais ou multinacionais

c) Face ao dispêndio, o PIB é medido por: Investimento + consumo + gastos do governo + o resultado da balança comercial

d) As alternativas B e C estão corretas

34

3535

Inflação é o aumento contínuo dos preços que gera perda na capacidade de compra do dinheiro.

Principais índices:

IPCA (Índice de Preços ao Consumidor Amplo): calculado pelo IBGE, abrange as pessoas queganham de 1 a 40 salários mínimos nas principais regiões metropolitanas do país. É o índice oficialdo governo para meta de inflação.

IGP-M (Índice Geral de Preços de Mercado): calculado pela Fundação Getúlio Vargas, é compostopela média ponderada de três outros índices:

IPA – Índice de Preços no Atacado (60%)IPC – Índice de Preços ao Consumidor (30%)INCC – Índice Nacional da Construção Civil (10%)

INFLAÇÃO

IPCA – Índice oficial do GovernoIGPM – Utilzado na atualização de Contratos e referência para fundos

de investimentos

Copom – Comitê de Política Monetáriaé a cúpula do Bacen (presidente + diretores

35

3636

9) Sobre a meta de inflação:

Quem a define?

Quem a perseguirá?

Qual o índice utilizado?

Quem calcula o IPCA?

VERIFICAÇÃO DO ENTENDIMENTO:

ano IPCA IGPM1989 1.972,91% 805,76%1990 1620,96% 1699,87%1991 472,69% 458,38%1992 1119,09% 1174,67%1993 2477,15% 2567,34%1994 916,43% 869,74%1995 22,41% 15,23%1996 9,56% 9,18%1997 5,22% 7,73%1998 1,66% 1,78%1999 8,94% 20,10%2000 5,97% 9,95%2001 7,67% 10,37%2002 12,53% 25,30%2003 9,30% 8,69%2004 7,60% 12,42%2005 5,69% 1,20%2006 3,14% 3,84%2007 4,45% 7,74%2008 5,90% 9,80%2009 4,31% -1,71%2010 5,90% 11,32%2011 6,50% 5,17%fonte IBGE FGV

36

3737

IGP-M Artigos de residencia 8% 8%

Alimentação 25% IGP-M Transp e comunicação 19%

19%

IGP-M Depesas pessoais 16%

16%

IGP-M Vestuário 12% 12%

IGP-M Habitação 11% 11%

IGP-M Saúde e cuidados

pessoais 9% 9% ''

Ponderação das despesas das pessoas para se verificar a composição dos custos.

IPCA

META DE INFLAÇÃO

O CMN define,O Copom ExecutaO índice oficial é o IPCA

37

3838

10) Indique a alternativa correta:

a) O índice utilizado pelo governo para meta de inflação é o IPCA, que é divulgado pela FGV

b) O índice utilizado pelo governo como parâmetro para meta de inflação é o IPC, que mede oconsumo das famílias que ganham de 1 até 40 salários mínimos nas principais regiõesmetropolitanas do país

c) O IGP-M é composto por três índices: IPA, IPC e INCC, sendo que o IPC produz o maior impactonesta composição

d) O IGP-M é composto por três índices: IPA, IPC e INCC, e a inflação do atacado provoca o maiorimpacto no resultado final deste índice, que é divulgado pela FGV

VERIFICAÇÃO DO ENTENDIMENTO:

38

3939

SELIC - Criado em 1980, é um grande sistema computadorizado que processa o registro, a custódia(guarda) e a liquidação financeira das operações com títulos públicos federais.

SELIC META - A taxa SELIC é divulgada pelo Comitê de Política Monetária (COPOM). Ela éconsiderada o custo do dinheiro na economia, pois as taxas de juros cobradas pelo mercado sãobalizadas nela. É expressa ao ano, considerando 252 dias úteis.

SELIC OVER - Expressa na forma anual, é a taxa média ponderada pelo volume das operações definanciamento por um dia, lastreadas em títulos públicos federais e realizadas no SELIC, na forma deoperações compromissadas. Ou seja um banco vende um título a outro banco por um dia, com ocompromisso de recomprar no dia seguinte.

Over é uma abreviação de “overnight” Operação financeira com prazo de 24 horas.

SISTEMA ESPECIAL DE LIQUIDAÇÃO E CUSTÓDIA (SELIC)

Taxa selic =Taxa básica de juros = Taxa de juros doméstica

Taxa selic over = Taxa selic diária

39

40

SELIC META E SELIC OVER

40

4141

Composto pelo Presidente do BancoCentral e Diretores doBACEN, o COPOM objetiva:

1 - Estabelecer as diretrizes da Política Monetária definida pelo Conselho Monetário Nacional (CMN).Quem implementa tal política é o BACEN (regime de metas de inflação);

2 - Definir a taxa de juros (meta para a SELIC, com base 252 dias úteis). O COPOM pode, se for ocaso, definir o viés da taxa, de modo a permitir que o Presidente do Banco Central altere a metapara a taxa SELIC a qualquer momento antes da próxima reunião. As reuniões ocorrem a cada 44dias e duram 2.

3 – Analisar e publicar o Relatório da Inflação (trimestral). Esse relatório analisa a conjunturaeconômica e traça projeções sobre a inflação.

Nota: o CMN não executa, apenas define e formula as políticas monetária, cambial e de crédito.

COMITÊ DE POLÍTICA MONETÁRIA (COPOM)

Foto:revista exame

http://www.bcb.gov.br/?COPOMHIST 41

4242

11) Quem define a SELIC meta?

a) CVM

b) CMN apenas

c) CMN e COPOM

d) COPOM apenas

Qual a principal função do COPOM?

a) Definir a meta de inflação

b) Definir a SELIC Meta

c) Executar a Política Monetária

d) Fiscalizar as instituições financeiras

VERIFICAÇÃO DO ENTENDIMENTO:

42

4343

As instituições financeiras trocam recursos entre si através do DI.

A taxa média do DI over é divulgada diariamente pela CETIP e tem como base as operações deDepósitos Interfinanceiros (empréstimos de banco para banco)pré-fixados, pactuados por um dia útile registrados no CETIP. Sua taxa é expressa ao ano considerando 252 dias úteis.

O DI é também um benchmarkPara os fundos de investimentos

Corrige os CDBs de taxa pós-fixada

Benchmark:Referência

CDI – CERTIFICADO DE DEPÓSITO INTERBANCÁRIO

Taxa selic over – Lastro em títulos do Governo FederalTaxa DI over – Lastro em CDI (Emissão bancos)

Lastro = garantias

www.cetip.com.br/index.as p

Período Selic overnight CDI overnight

% a.m. % a.a. % a.m. % a.a.

2012 Jan 0,89 10,70 0,89 10,62 Fev 0,75 10,40 0,74 10,30 Mar 0,82 9,82 0,81 9,66 Abr 0,71 9,35 0,70 9,19 Mai 0,74 8,87 0,73 8,72 Jun 0,64 8,39 0,64 8,35 Jul 0,68 8,07 0,68 8,02 Ago 0,69 7,85 0,69 7,78 Set 0,54 7,39 0,54 7,36 Out 0,61 7,23 0,61 7,18 Nov 0,55 7,14 0,54 7,08

43

DEPÓSITO INTERFINANCEIRO (DI)

UNICLASS DI FICFI REFERENCIADO CDI CETIP

Meses Cota Var % no MêsVariação em

12 meses Variação em 12 meses

14/01/2011 3,408071 0,38 9,21 10,18

Fonte: uol

O fundo rendeu 90,47% do CDI (benchmark) para esta categoria de fundos. 9,21 representa 90,47% de 10,18CDI = Certificado de depósito Interfinanceiro (interbancário)Ou Simplesmente DI (depósito interfinanceiro)

Esta taxa representa o custo de empréstimo entre os bancos

Benchmark (referência)Parâmetro deComparaçãoUtilizado para acompanhara performance de fundo

44

4545

12) Quando um banco necessita de recursos por uma dia, poderá tomar emprestado de outra instituição. Indique a alternativa correta:

a) Teremos o DI over, por ser um título privado será registrado no SELIC

b)Teremos o SELIC Over, por ser um título público será registrado no Cetip

c) Teremos o DI Over, por tratar-se de um título privado será registrado no CETIP e divulgado ao ano com base em 252 dias.

d) Há duas alternativas corretas

VERIFICAÇÃO DO ENTENDIMENTO:

07/12/12

http://www.cetip.com.br/

http://www.bcb.gov.br

45

4646

POLÍTICA MACROECÔMICA

POLÍTICA MONETÁRIA POLÍTICA FISCAL POLIÍTICA CAMBIAL

Metade

Inflação

Superávitprimário

CâmbioFlutuante

TRIPÉ DA POLÍTICA MACROECONÔMICA

46

4747

Objetivos: crescimento econômico e controle da inflação (principalmente)

Executor: Banco Central (quem define é o CMN)

Regime: meta de inflação (COPOM indica mais juros quando a inflação aumenta)

Instrumentos no mercado financeiro:

Open Market (tira ou coloca dinheiro): principal instrumento para o BACEN controlar a quantidade de moeda na economia. A operação funciona assim: quando o BACEN compra títulos ele paga em moeda, o que significa uma elevação do volume de Reais na economia. Por outro lado, quando ele vende títulos, recebe moeda em pagamento, enxugando Reais da economia.

Recolhimento de Compulsórios (tira dinheiro): montante cobrado sobre depósitos à vista, a prazo, poupança etc., que os bancos obrigatoriamente recolhem ao BACEN(+ compulsório = menos empréstimos).

Redesconto (coloca dinheiro): empréstimos que o Banco Central faz aos bancos que tenham necessidade de liquidez. Ao utilizar este instrumento o banco central está colocando dinheiro na economia. Cheque especial dos bancos.

POLÍTICA MONETÁRIA

47

4848

Open Market O Banco Central vende títulos públicos – provocando escassez de recursos no mercado

Redesconto O Banco Central aumenta a taxa de juros dos empréstimos, dificulta o acesso aocrédito

Compulsório O Banco Central aumenta o percentual exigido, dificulta o acesso ao crédito

Open Market O Banco Central compra títulos públicos, aumentando a oferta de recursos no mercado

Redesconto O Banco Central reduz a taxa de juros do empréstimo, aumenta o volume de recursosdisponíveis para crédito.

Compulsório O Banco Central reduz o percentual exigido de reserva compulsória, aumenta a volumede dinheiro disponível para crédito

POLÍTICA MONETÁRIA

Como estimular o crescimento econômico

Como desestimular o crescimento econômico

48

4949

13 A economia de um país está com um nível elevadíssimo de desemprego e estagnação. Como o presidente do BACEN poderia reverter este quadro?

a) Aumentaria o percentual de Depósito Compulsório

b) Diminuiria o percentual de Depósito Compulsório e aumentaria os juros

c) Compraria e venderia títulos públicos através de Open Market e reduziria o Compulsório e o Redesconto

d) Utilizaria os três instrumentos de política monetária, quais sejam: Redesconto, Open Market e Depósito Compulsório, de forma expansiva.

VERIFICAÇÃO DO ENTENDIMENTO:

49

5050

Conjunto de normas e regras que podem impor controles ao mercadoCambial, envolvendo:

Acesso ao mercado: há regras sobre quem pode adquirir moedaestrangeira, em que quantidades e em quais circunstâncias.

Preço da taxa de câmbio: a autoridade monetária define uma regra para a formação de preço da moeda.Atualmente, o Brasil adota a política de flutuação administrada (ou flutuação suja), na qual a autoridade monetáriaestabelece uma faixa definida por um preço inferior e um superior, permitindo que o câmbio flutue dentro dessa faixa. Omercado estabelece o nível da taxa de câmbio através da oferta e procura, mas o BACEN poderá intervir se acharconveniente, comprando ou vendendo moeda estrangeira. Ex: Caso o preço do dólar esteja elevado o Bacen poderávender dólares para forçar uma redução na cotação da moeda, caso o preço esteja baixo, o Bacen poderá comprardólares no mercado para forçar a elevação na cotação da moeda. Ou seja, basicamente, o preço é formado por procura eoferta, como qualquer outro produto.

Câmbio valorizado ou desvalorizado: Câmbio é a relação da moeda local com a moeda estrangeira.Imaginemos que US$ 1,00 custe R$ 4,00. Podemos dizer que o câmbio ou o real em relação ao dólar está desvalorizado,pois, preciso de uma quantidade maior de reais para comprar US$ 1,00, ou seja, o dólar está mais forte. Esta situaçãoprivilegia o exportador, pois, para cada dólar recebido sobre a exportação, receberá uma quantidade maior de reais.Imaginemos agora que US$ 1,00 custe R$ 1,50. Podemos dizer que o câmbio está valorizado, pois, precisava de R$ 4,00para comprar US$ 1,00, agora precisa-se de R$ 1,50. Esta situação privilegia o importador, pois, para cada dólar pagosobre a exportação, desembolsará uma quantidade menor de reais.

POLÍTICA CAMBIAL

O Câmbio no Brasil é flutuante, porém, O Câmbio no Brasil é flutuante, porém, o Bacen pode interferir indiretamentena formação do preço. (Flutuação suja)

O Câmbio desvalorizado (depreciado)Favorece as O Câmbio desvalorizado (depreciado)Favorece as exportações.O câmbio valorizado (apreciado) Favorece as importações

50

5151

14) Indique a alternativa incorreta:

a) As empresas exportadoras poderiam ser chamadas de ofertantes de Dólar

b) O câmbio no Brasil é flutuante, porém o BACEN pode interferir indiretamente na formação do seupreço, o que significa uma flutuação suja

c) O câmbio desvalorizado favorece as exportações, uma vez que o dólar está mais forte

d) O câmbio no Brasil é flutuante, porém o BACEN pode interferir diretamente na formação do seupreço

VERIFICAÇÃO DO ENTENDIMENTO:

51

52

Decisões do governo sobre quanto e como arrecadar tributos e sobre quanto e como gastá-los.

Gastos: despesas diversas (saúde, educação e segurança); despesas correntes (salários), despesasfinanceiras (juros); subsídios ao setor privado e investimentos.

Os gastos em saúde, educação e segurança melhoram o bem estar social. Os investimentos nãogeram dividendos políticos no curto prazo, mas aumentam a produtividade do Brasil, o que permitiriagerar mais riqueza que financiaria mais gastos sociais no futuro (bolo crescer para distribuir).

Conceitos importantes:Setor Público:(+) Receitas com impostos e outros(-) Despesas não financeiras(=) Superávit/Déficit Primário(-) Pagamento de juros sobre a dívida pública(=) Superávit/Déficit Nominal

Hoje o Brasil possui superávit primário, mas déficit nominal. Precisamos de superávit nominal, parareduzir as despesas com juros e aumentar os investimentos.

POLÍTICA FISCAL

52

5353

O déficit ou superávit PRIMÁRIO, considera os resultados (receitas menos despesas) sem levar em conta os gastoscom juros. Exemplo:

Receita (+) R$ 11.000,00

Despesas primárias (-) R$ 10.000,00

Juros R$ (2.000,00) - não entra na conta

Resultado (=) R$ 1.000,00 – (superávit primário)

O déficit ou superávit NOMINAL considera também os juros. Exemplo:

Receita (+) R$ 11.000,00

Despesas primárias (-) R$ 10.000,00

Juros (-) R$ 2.000,00 – Agora os juros entram na conta

Resultado (=) R$ (-) 1.000,00 – (déficit nominal)

Portanto, o resultado primário difere do nominal por não considerar as despesas financeiras do governo com opagamento de juros da dívida.

POLÍTICA FISCAL: CONCEITOS IMPORTANTES

53

5454

15 Quando não se leva em conta os juros da dívida:a) Há um superávit primáriob) Há um déficit nominalc) Há um resultado primáriod) Há um resultado nominal

VERIFICAÇÃO DO ENTENDIMENTO:

54

5555

Período Valor Investido

Taxa % Juros Montante

1 10.000,00 20 2.000,00 12.000,00

2 10.000,00 20 2.000,00 14.000,00

3 10.000,00 20 2.000,00 16.000,00

4 10.000,00 20 2.000,00 18.000,00

JUROS SIMPLES E COMPOSTOS

Período Valor Investido

Taxa % Juros Montante

1 10.000,00 20 2.000,00 12.000,00

2 12.000,00 20 2.400,00 14.400,00

3 14.400,00 20 2.880,00 17.280,00

4 17.280,00 20 3.456,00 20.736,00

Juros simplesProporcionais.São formadosSobre o capital

Juros CompostosEquivalentes.São formadosSobre o montante

taxa mensal taxa anual taxa anualtaxa equivalente taxa proporcional

capitalização composta Capitalização simples2% 26,8241% 24%

taxa anual taxa mensal taxa mensaltaxa equivalente taxa proporcional

capitalização composta capitalização simples24% 1,8087% 2%

55

5656

JUROS SIMPLES

TAXAS PROPORCIONAIS

1% ao mês é proporcional a 12% ao ano

12% ao ano é proporcional a 1% ao mês

JUROS COMPOSTOS

TAXAS EQUIVALENTES

1% ao mês é equivalente a 12,682503% ao ano

12% ao ano é equivalente a 0,948879 ao mês

JUROS SIMPLES E COMPOSTOS

Juros simples: VF = VP (1+i.n)

Juros compostos: VF = VP (1+i)�

56

5757

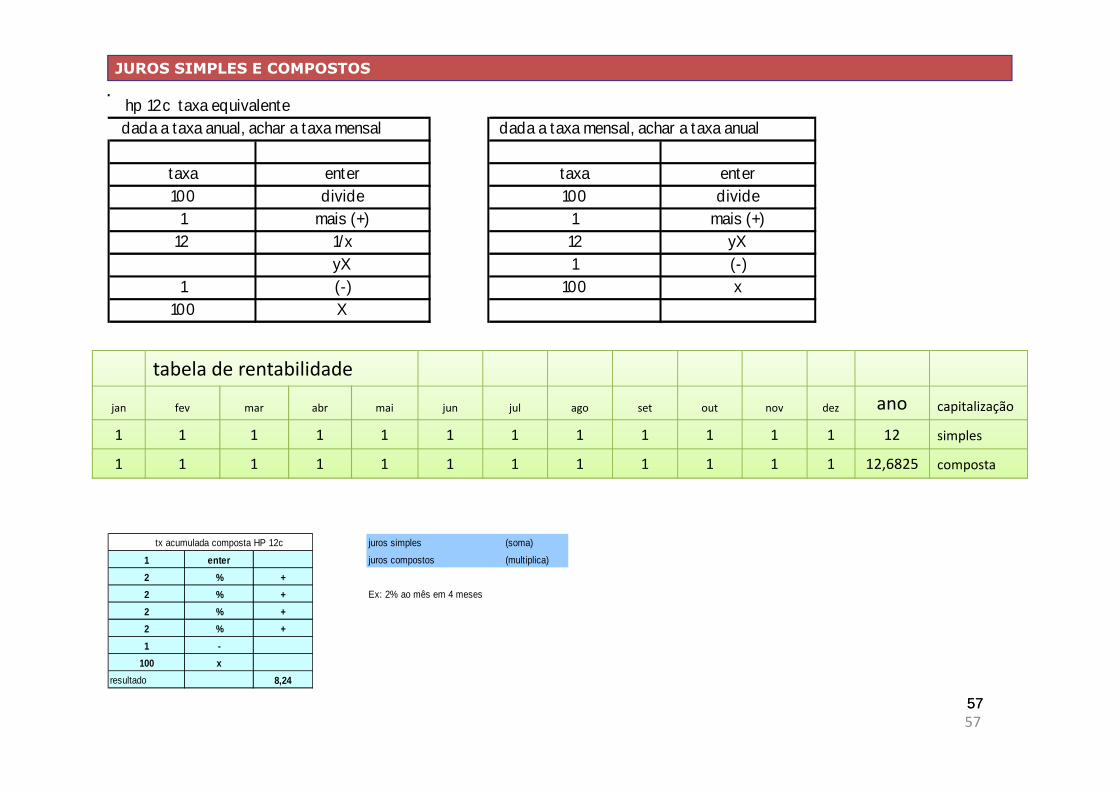

JUROS SIMPLES E COMPOSTOS

hp 12c taxa equivalente dada a taxa anual, achar a taxa mensal dada a taxa mensal, achar a taxa anual

taxa enter taxa enter100 divide 100 divide

1 mais (+) 1 mais (+)12 1/x 12 yX

yX 1 (-)1 (-) 100 x

100 X

tx acumulada composta HP 12c juros simples (soma)

1 enter juros compostos (multiplica)

2 % +

2 % + Ex: 2% ao mês em 4 meses

2 % +

2 % +

1 -

100 x

resultado 8,24

tabela de rentabilidade

jan fev mar abr mai jun jul ago set out nov dez ano capitalização

1 1 1 1 1 1 1 1 1 1 1 1 12 simples

1 1 1 1 1 1 1 1 1 1 1 1 12,6825 composta

57

5858

JUROS SIMPLES E COMPOSTOS

DADOS JUROS COMPOSTOS JUROS SIMPLES

PERÍODO (anos) tempo de permanência 0,5 0,5Depósito 100.000,00 100.000,00

Retorno ao ano % 10 10

Saldo 104.880,88 105.000,00

PERÍODO (anos) tempo de permanência 1 1Depósito 100.000,00 100.000,00Retorno ao ano % 10 10Saldo 110.000,00 110.000,00

PERÍODO (anos) tempo de permanência 8 8Depósito 100.000,00 100.000,00Retorno ao ano % 10 10Saldo 214.358,88 180.000,00

Note que:•No primeiro cálculo a taxa está expressa ao ano (10% a.a) e o tempo de permanência menor que 1 ano, logo o resultado da capitazação simples será maior do que o composto.

•No segundo cálculo a taxa também expressa ao ano (10% a.a.) e o tempo de permanência = 1 ano. Neste caso o resultado dos juros simples será sempre = o composto.

•No terceiro cálculo a taxa também expressa ao ano (10% a.a) e o tempo de permanência está maior que 1 anoNeste caso o resultado da capitalização composta será sempre maior do que o simples

Lembre-se: na prova não pede conta, apenas os conceitos!

QUANDO O JURO SIMPLES GERA RESULTADO MAIOR QUE O COMPOSTO?

Quando o termo de permanência for menor que o tempo expresso na taxa.

58

5959

VERIFICAÇÃO DO ENTENDIMENTO:

17 Tomáz emprestou do seu irmão (SALIM) a taxa de 80% ao ano. Considerando que o prazo para quitação será de 6 meses. Em qual regime Tomáz terá o menor custo?

a) Composto

b) Simples

c) Indiferente

d) Todas alternativas estão incorretas

59

6060

Ganho real é igual ao ganho nominal após o efeito da inflação (não é subtração, mas sim uma divisão).Fórmula:

{{[1 + (taxa nominal /100)] / [1 + (inflação / 100)] } – 1} x 100

Exemplo:

R$ 1.000,00 aplicados a 20% em um ano = R$ 1.200,00

Considerando inflação de 10%, qual foi o ganho real?

Cálculo:

[(1,20/1,10) – 1] x 100 = 9,09%, taxa real.

Prova real:

1.000 aplicados + 10% de inflação = 1.100

O ganho real entre 1.100 e 1.200 é de 9,09%.

Cálculo HP: 1.100,00 enter 1.200,00 ∆% = 9,09%

GANHO NOMINAL E GANHO REAL

Ganho nominal = Ganho bruto (absoluto)Ganho líquido = Ganho bruto (-) despesasGanho real = Ganho nominal (-) inflação

60

61

ano poupança % IPCA % ganho real

2000 8,39 5,97 2,28

2001 8,59 7,67 0,85

2002 9,14 12,53 (3,01)

2003 11,10 9,30 1,56

2004 8,09 7,60 0,46

2005 9,17 5,69 3,29

2006 8,33 3,14 5,03

2007 7,79 4,45 3,20

GANHO REAL: POUPANÇA

Ganho nomi nal % i nf l ação \ def l ação ganho r eal %

10 7 2,803738318

10 9 0,917431193

8 8 0

8 -2 10,20408163

61

62

data atualização IPCA salário mínimo ganho real

03/04/2000 R$ 151,00

01/04/2001 160,72 R$ 180,00 11,99%

01/04/2002 193,94 R$ 200,00 3,12%

01/04/2003 233,14 R$ 240,00 2,94%

01/05/2004 255,07 R$ 260,00 1,93%

01/05/2005 280,98 R$ 300,00 6,76%

01/04/2006 315,96 R$ 350,00 10,77%

01/04/2007 366,21 R$ 380,00 3,76%

01/03/2008 394,95 R$ 415,00 5,07%

1999 8,94%

2000 5,97%

2001 7,67%

2002 12,53%

2003 9,30%

2004 7,60%

2005 5,69%

2006 3,14%

2007 4,45%

IPCA

GANHO REAL: SALÁRIO MÍNIMO

62

6363

VERIFICAÇÃO DO ENTENDIMENTO:

18) Em qual investimento posso afirmar que haverá ganho real?

a) CDB que paga 110% do DI

b) Poupança, uma vez que, a TR garante-me a correção da inflação

c) Ações

d) Ativo (NTN – série C) que está a pagar a variação do IGP-M + 6% ao ano

63

6464

MARCAÇÃO A MERCADO

Manter os ativos pelo preço de mercado e não pelo preço que foi pago, comparando com automóvel, seria como considerar o preço dos últimos negócios realizados, observando-se a tabela atual.

Exemplo:

Título pré-fixado com remuneração de 20% por um anoValor investido R$ 1.000,00

Valerá depois de um mês R$ 1.015,30Valerá depois de 11 meses R$ 1.181,90

O Mercado paga agora 30% ao anoO juros subiram, estou com problemas.

Valerá depois de um mês R$ 943,48Valerá depois de 11 meses R$ 1.174,04

O Mercado paga agora 10% ao anoOs juros caíram, fiquei melhor agora

Valerá depois de um mês R$ 1.099,60Valerá depois de 11 meses R$ 1.190,50

IMPORTANTE

A M@M aumenta a volatilidade do fundode investimento, mas evita atransferência de riqueza entres oscotistas (seu principal objetivo).

MARCAÇÃO A MERCADO E DURATION

DURATION (D) Média dos valores presentes dos fluxos de caixa do título ou títulos de uma carteira ponderada pelo tempo a decorrer.É uma medida de sensibilidade do preço de um título de renda fixa à oscilação nos juros. Quanto maior a D de uma carteira, maior será a sua sensibilidade à variações nos juros.

Passos para o cálculo da D de uma carteira:1) calcular a D de cada título;2) calcular a média das D ponderadas pelo preço de mercado de cada título.

Marcar a mercado = contabilizar os ativos pelo preço de mercadoMarcar a mercado = contabilizar os ativos pelo valor presente de seus fluxos de pagamento.

Objetivo = evitar a transferência de

Nos fundos exclusivos a marcação a mercado é facultativa: Nestes fundos só há um cotista, não existe,Portanto, a possibilidade de haver a transferência de riquezas.

Marcar a mercado = contabilizar os ativos pelo preço de mercadoMarcar a mercado = contabilizar os ativos pelo valor presente de seus fluxos de pagamento.

Objetivo = evitar a transferência de riquezas entre os cotistas de um fundo de investimento

Nos fundos exclusivos a marcação a mercado é facultativa: Nestes fundos só há um cotista, não existe,Portanto, a possibilidade de haver a transferência de riquezas.

Nos títulos pré-fixados, quando os juros sobem, eu perco. Quando os juros caem, eu ganho. Nos títulos de retornoO efeito é o mesmo nas carteiras: Quanto maior o prazo médio, maior o risco, quanto menor o prazo médio, menor o risco

Nos títulos pré-fixados, quando os juros sobem, eu perco. Quando os juros caem, eu ganho. Ganho mais ou perco mais nos ativos de longo prazo.Nos títulos de longo prazo o risco é maior, porém, há maior potencial de retornoO efeito é o mesmo nas carteiras: Quanto maior o prazo médio, maior o risco, quanto menor o prazo médio, menor o risco

64

6565

0 1 2 3 4 5 6 7 8 9 10 11 12

Valor de face R$ 1.200,00

Valor aquisição R$ 1.000,00

Taxa de juros 20% a.a.

Para acharmos o VP (valor de mercado), é necessário sabermos a taxa praticada ou estimada.

VP

VF

MARCAÇÃO A MERCADO: CÁLCULO DO VALOR DO TÍTULO

Valor de aquisição: 1.000Valor de face: 1.200Juros: 20% a.a.Duration: 6/12 anos

Valor com juros acruados: 1.000 x (1,20)^(6/12) = 1.095,45

Valor com fluxo de caixa descontado: 1.200 / (1,20)^(6/12) = 1.095,45

Se os juros projetados para 6 meses cair para 15% a.a., a M@M gera ganho para o fundo:

1.200 / (1,15)^(6/12) = 1.119,01

Se os juros projetados para 6 meses subir para 25% a.a., a M@M gera perda para o fundo:1.200 / (1,25)^(6/12) = 1.073,31

Art. 19 - As Instituições Participantes devem adotar a Marcação a Mercado(“MaM”) no registro dos ativos financeiros e valores mobiliários componentes dascarteiras dos Fundos de Investimento que administrem.§1º. A MaM consiste em registrar todos os ativos, para efeito de valorização ecálculo de cotas dos Fundos de Investimento, pelos respectivos preçosnegociados no mercado em casos de ativos líquidos ou, quando este preço nãoé observável, por uma estimativa adequada de preço que o ativo teria em umaeventual negociação feita no mercado.§2º. A MaM tem como principal objetivo evitar a transferência de riqueza entre oscotistas dos Fundos de Investimento, além de dar maior transparência aos riscosembutidos nas posições, uma vez que as oscilações de mercado dos preços dosativos, ou dos fatores determinantes destes, estarão refletidas nas cotas,melhorando assim a comparabilidade entre suas performances.

Fonte: Código de Autoregulação Anbima

65

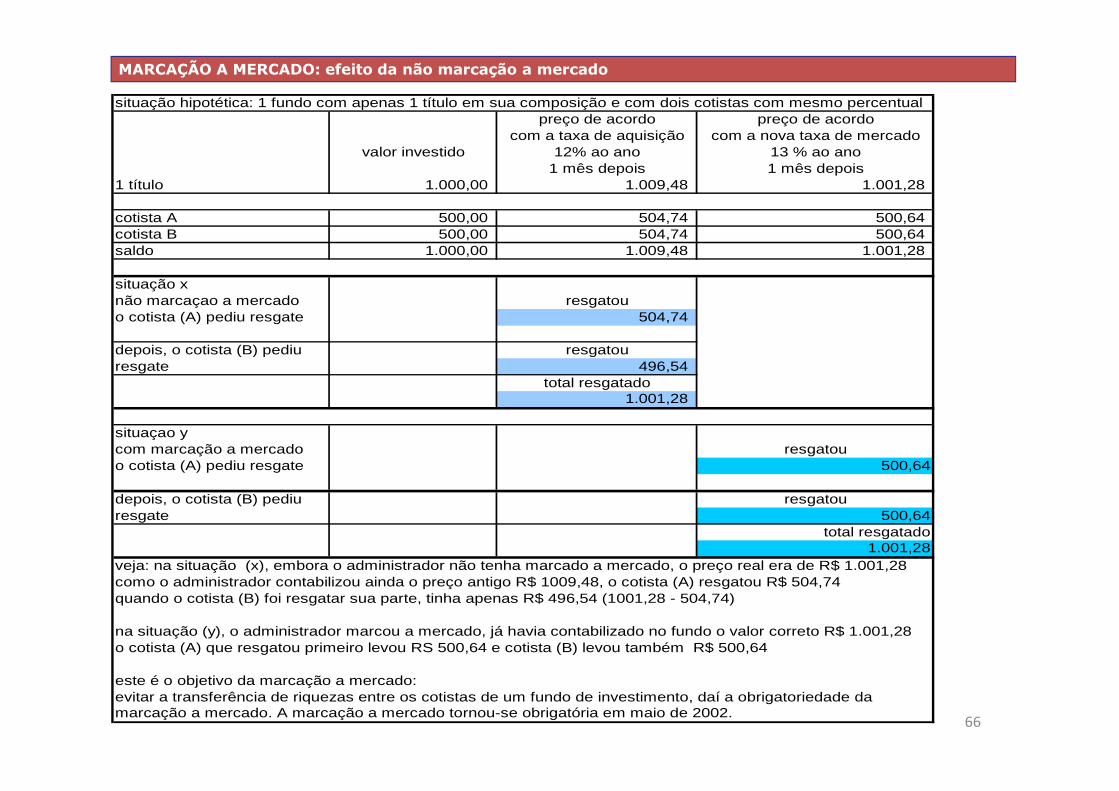

MARCAÇÃO A MERCADO: efeito da não marcação a mercado

situação hipotética: 1 fundo com apenas 1 título em sua composição e com dois cotistas com mesmo percentualpreço de acordo preço de acordo

com a taxa de aquisição com a nova taxa de mercadovalor investido 12% ao ano 13 % ao ano

1 mês depois 1 mês depois1 título 1.000,00 1.009,48 1.001,28

cotista A 500,00 504,74 500,64 cotista B 500,00 504,74 500,64 saldo 1.000,00 1.009,48 1.001,28

situação xnão marcaçao a mercado resgatouo cotista (A) pediu resgate 504,74

depois, o cotista (B) pediu resgatouresgate 496,54

total resgatado1.001,28

situaçao ycom marcação a mercado resgatouo cotista (A) pediu resgate 500,64

depois, o cotista (B) pediu resgatouresgate 500,64

total resgatado1.001,28

veja: na situação (x), embora o administrador não tenha marcado a mercado, o preço real era de R$ 1.001,28como o administrador contabilizou ainda o preço antigo R$ 1009,48, o cotista (A) resgatou R$ 504,74quando o cotista (B) foi resgatar sua parte, tinha apenas R$ 496,54 (1001,28 - 504,74)

na situação (y), o administrador marcou a mercado, já havia contabilizado no fundo o valor correto R$ 1.001,28o cotista (A) que resgatou primeiro levou RS 500,64 e cotista (B) levou também R$ 500,64

este é o objetivo da marcação a mercado: evitar a transferência de riquezas entre os cotistas de um fundo de investimento, daí a obrigatoriedade da marcação a mercado. A marcação a mercado tornou-se obrigatória em maio de 2002.

66

MARCAÇÃO A MERCADO: efeito nos fundos de investimentos com o inicio da marcação a mercadoMaio 2002

BRADESCO FIC DE FI RF MACRO

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ANO

2001 1,32 1,06 1,14 0,97 1,34 1,21 1,37 1,72 1,31 1,54 1,35 1,43 16,94

2002 1,47 1,30 1,29 1,41 - 0,17 0,93 1,05 1,81 1,40 1,68 1,88 1,91 17,17

CAIXA AZULFIC RF LONGO PRAZO

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ANO

2001 1,05 0,82 0,86 0,96 1,12 1,03 1,23 1,32 1,10 1,27 1,15 1,15 13,88

2002 1,27 1,04 1,12 1,22 - 2,57 0,88 0,43 0,41 1,29 1,51 1,77 1,72 10,49

UNIBANCO PREVER I FIX 100 FICFI E C RF

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ANO

2001 0,99 0,76 0,87 0,93 1,07 0,94 1,18 1,34 1,16 1,25 1,12 1,13 13,50

2002 1,25 1,02 1,11 1,19 1,14 - 1,18 0,61 1,03 1,24 1,46 1,76 1,77 13,09

BB RF LP VIP ESTILO FIC FI

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ANO

2001 1,27 1,03 1,11 1,11 1,29 1,22 1,45 1,53 1,30 1,51 1,37 1,36 16,71

2002 1,48 1,21 1,32 1,45 - 0,26 - 0,10 0,52 - 0,22 1,68 1,83 2,19 2,00 13,87

A partir deste período a contabilização do ativos que compõem o fundo passou a ocorrer pelo valor de mercado dos títulos, em razãodisso, houve o ajuste nos preços dos títulos afetando a rentabilidade do fundo no período

67

6868

VERIFICAÇÃO DO ENTENDIMENTO:

19) A taxa de juros caiu, onde haverá o maior ganho?

a) Nos ativos pós-fixadosb) Nos ativos pré-fixados de curto prazoc) Nos ativos pré-fixados com alta DURATIONd) Em nenhum ativo, pois, a queda dos juros impactará de forma negativa todos os ativos do mercado

Responda:

O que significa MaM?

Qual o objetivo da MaM?

Em fundos de investimentos a marcação a mercado é obrigatória?

Em fundo exclusivo a marcação a mercado é obrigatória?

68

6969

Mercado Primário

Os títulos são colocados pela primeira vez no mercado, é quando ocorre a negociação entre oemitente e os adquirentes do título. HÁ ENTRADA de recursos para o emissor. (Onde a empresacapta recurso para os seus projetos de expansão): ações, debêntures...

Para o investidor, o mercado primário é importante porque permite a aquisição do títulodiretamente do emissor (como se a pessoa tivesse a oportunidade de comprar um automóveldiretamente na fábrica).

Mercado Secundário

O melhor exemplo é a bolsa de valores, onde os ativos apenas “trocam de mão”. NÃO HÁ ENTRADAde recurso ao emissor (empresa no caso das ações).

O mercado secundário é importante também para aumentar a liquidez dos títulos adquiridos.

Imagine que você adquiriu uma debênture da Embraer para resgate em 5 anos, em caso denecessidade dos recursos antes do vencimento, poderá vender este título no mercado secundário.

MERCADO PRIMÁRIO E SECUNDÁRIO

69

7070

VERIFICAÇÃO DO ENTENDIMENTO:

20) Uma empresa fez um IPO (Initial Public Offering). Joaquim, adquiriu um lote de 1.000 ações neste lançamento e pretende vendê-lo em dois anos, as operações, respectivamente, são:

a) Mercado primário, mercado primário

b) Mercado primário, mercado de terceiro

c) Mercado primário, mercado secundário

d) Mercado à vista e mercado a prazo

70

7171

Teoricamente (na prática não existe) há um investimento sem risco: SELIC no Brasil e T-Bills nosEUA. O investidor deseja obter retorno acima deste investimento sem risco, que é o custo deoportunidade. É o custo associado a um investimento em detrimento de outro.

Exemplo: Quando um investidor resolve assumir algum risco, ele espera que este investimento lheproporcione um retorno maior que o investimento livre de risco (SELIC). Ele “abre mão” de umretorno certo (sem risco) para investir, por exemplo, em ações (com risco).

O custo de oportunidade (assim como a inflação e a depreciação) é um custo invisível, mas quesempre deverá ser considerado.

Portanto, um investidor que sacou a poupança para aplicar em bolsa e perdeu dinheiro, deverácalcular não só a perda com a bolsa, mas também o que deixou de ganhar, caso os recursos aindaestivessem na poupança

CUSTO DE OPORTUNIDADE

71

7272

A volatilidade é uma medida de risco e é dada pelo desvio padrão (σ) do ativo. Quanto mais seuretorno se desvia da média dos seus próprios retornos, maior será a probabilidade de “surpresas” nocaminho, de modo que o risco será maior.

Para compensar esse risco maior, o investidor exige mais retorno.

Ativos de alta volatilidade (alto risco): ações, opções.

Ativos de baixa volatilidade (baixo risco): títulos pós fixados, Renda Fixa.

VOLATILIDADE

72

7373

Período Fundo (defensivo)

Fundo (Conservador)

Fundo(Moderado)

Fundo (Arrojado)

Janeiro/08 1,000 3,000 1,000 1,000

Fevereiro/08 1,000 1,000 5,000 -8,000

Março/08 1,000 3,000 1,000 1,000

Abril/08 1,000 1,000 15,00 -16,00

Maio/08 1,000 1,000 1,000 14,00

Junho/08 1,000 3,000 9,000 -22,00

Desvio Padrão 0,00 1,00 5,20 11,91

Quanto mais volátil for um ativo, maior será seu desvio padrão e maior será o risco de mercado.

Oscilação (flutuação de preços/volatilidade). Quanto maior a oscilação, maior o risco.

VOLATILIDADE E DESVIO PADRÃO

73

74

VOLATILIDADE E DESVIO PADRÃO

Fonte: Fábio Sarzi

Retorno do ativo

2,000 -2,200 4,840

6,000 1,800 3,240

2,000 -2,200 4,840

9,000 4,800 23,040

2,000 -2,200 4,840

Média (Rméd) 4,200 somatória 40,800

8,1602,857

Variância (somatória / n)Desvio padrão (raiz da variância)

DESVIO PADRÃO

Ra - Rméd (Retorno médio) Ra - Rméd ^2

O desvio padrão é a raiz quadrada da variância

74

7575

VERIFICAÇÃO DO ENTENDIMENTO:

21) O ativo (A) teve desvio padrão de (2,09) o ativo (B) teve desvio padrão de (2,80), com relação ao risco, qual é a alternativa correta?

a)O ativo (A) é mais arriscado que (B), embora não haja oscilação

b) O ativo (B) é mais arriscado que (A), ou seja, há maior oscilação

c) Os ativos (A) e (B) possuem o mesmo risco

d) A diferença é tão irrelevante que, não há como avaliar

75

7676

SIGLA DENOMINAÇÃOREPONSÁVEL

TRTaxa referencial, calculada com base na TBF sobre a qual é aplicado um redutor.Fórmula: TR = {100 x {[(TBF/100 + 1)/R] – 1 }}

BACEN

TBF Taxa Básica Financeira - Calculada a partir de uma amostra das taxas informadas pelas 30 maiores instituições financeirasdo país em volume de captação através de CDBs e RDBs, de prazos 30 a 35 dias corridos. BACEN

IPCA Índice de Preços ao Consumidor Amplo, pesquisa entre as pessoas que ganham de 1 a 40 s.m. nas principais regiõesmetropolitanas do país. É o índice utilizado pelo governo como parâmetro para a meta de inflação. IBGE

IGP-M

Índice Geral de Preços do Mercado - Composto por três índices:IPA – Índice de Preços no Atacado – 60%IPC – Índice de Preços ao Consumidor – 30%INCC – Índice Nacional da Construção Civil – 10%

FGV

DI Depósito Interfinanceiro - As instituições financeiras trocam recursos entre si através do DI, a taxa é divulgadadiariamente. É expressa ao ano considerando 252 dias úteis. CETIP

CETIP Câmara de Custódia e Liquidação. Custódia de títulos privados. CETIP

SELIC Sistema Especial de Liquidação e Custódia – Faz a custódia de títulos públicos do Governo Federal. SELIC

SELIC META O Copom define periodicamente a SELIC Meta, (Taxa SELIC). COPOM

SELIC OVER

A taxa over do Sistema Especial de Liquidação e Custódia (SELIC), expressa ao anona forma anual, com base em 252 diashotéis, é a taxa média ponderada pelo volume das operações de financiamento por um dia, lastreadas em títulos públicosfederais e realizadas no SELIC, na forma de operações compromissadas.

SELIC

SPB

Sistema de Pagamento Brasileiro, criado com o objetivo de aumentar a agilidade e a transparência nas transferênciasbancárias. A finalidade básica do sistema de pagamentos é transferir recursos entre bancos, de forma a viabilizar oprocessamento e a liquidação de pagamentos de pessoas, empresas, governo, Banco Central e instituições financeiras. Estastransferências são realizadas através de débitos e créditos nas Contas de Reserva Bancária que os bancos possuem junto aoBanco Central.Transferências a partir de R$ 3.000,00, serão efetuadas através da TED (Transferência Eletrônica Disponível)Sistema de Transferência de Reservas - STRO STR é um sistema de transferência de fundos com liquidação bruta em tempo real (LBTR), pertencente e operado peloBanco Central do Brasil, que funciona com base em ordens de crédito, isto é, somente o titular da conta a ser debitada podeemitir a ordem de transferência de fundos.

BACEN

PTAX

PTAX é a taxa de câmbio calculada ao final de cada dia pelo Banco Central do Brasil; é a taxa média de todos os negócioscom dólares realizados nesta data no mercado.

BACEN76

77

Cotações di árias para o mês de "M A R Ç O / 2 0 0 8"

Data Dólar PTAX

3 1,672 1,6833

4 1,694 1,6833

5 1,672 1,673

6 1,68 1,67

7 1,684 1,6841

10 1,706 1,6996

11 1,684 1,6947

12 1,674 1,6947

13 1,692 1,6971

14 1,713 1,6947

17 1,724 1,7248

18 1,69 1,7007

19 1,721 1,7045

20 1,733 1,7045

24 1,747 1,7424

25 1,732 1,7341

26 1,727 1,7288

27 1,736 1,7345

28 1,743 1,7345

31 1,753 1,7456

PTAX

A PTAX é a média das taxas de câmbio

77

7878

R E S U M O D O M Ó D U L O II

Produto interno bruto (PIB) Mede a geração do riquezas de um país, é o resultado de todos os bens finais produzidos num país, independentemente

de quem produziu, pode ser (governo, empresas nacionais, empresas multinacionais, etc.

PIB = consumo + investimentos + gastos do governo + exportações - importações

Inflação Aumento dos preços, provoca perda na capacidade de compra. É combatida pelo bacen. Principais índices:

IPCA (índice oficial do governo) e IGPM (utilizado para atualização de contratos e referência para fundos de

investimentos. Composição IGPM (60% IPA, 30% IPC, 10% INCC)

SELIC Sistema Especial de Liquidação e custódia. Liquida e guarda os títulos públicos do gov Federal

SELIC META Taxa básica da juros da economia, definida pelo Bacen. Representa o custo do dinheiro no País.

SELIC OVER Taxa que representa negociações interbancárias com lastro (garantia) de um título público federal

CDI - Certificado de depósito Taxa que representa as negociações entre bancos. Neste caso não há o titulo publico como lastro.

Interbancário É um índice utilizado para remuneração de títulos, ex: CDB. Trata-se teambém de um benchmark (ref para fundos)

Instrumentos de pol.monetária Open market (mercado aberto, redesconto e compulsório

Política monetária A autoridade monetaria atua sonbre a quantidade de moeda e crédito em circulação, com obejtivo de controlar a liquidez

do mercado ou seja, adequar a base monetária de acordo com a necessidsade dos agentes econômicos.

Política cambial No brasil o câmbio é flutuante, ou seja, a cotação do dólar será de acordo com a procura e oferta

porém, é uma flutuação suja, uma vez que, o governo pode interferir indiretamente na formação do preço

Política fiscal Arrecadação e gastos do Governo. Cálculo primário, não se leva em conta os juros da dívida pública. Cálculo nominal

considera-se tudo, inclusive os juros da dívida pública

COPOM Comitê de política monetária, este comitê se reune 8 vezes por ano para definir a taxa selic meta, com ou sem viés (tendência)

Capitalização simples Os juros são formados pelo capital

Capitalização composto Os juros são formados pelo montante (montante = capital + juros)

Ganho nominal Ganho Bruto

Ganho real Ganho nominal dividido pela inflação. Poderia-se dizer: ganho nominal - inflação = ganho real

Marcar a mercado Calcular os ativos pelo preço de mercado. Ex: vai calcular os seus ativos. Como se contabiliza o preço do carro? Preço de tabela.

Obejetivo da MaM Evitar a transferência de riquezas entre os cotistas de um fundo de investimento. (por isso a marcação a mercado é obrigatória)

Mercado primário primeira negociação de uma ativo no mercado, gera recursos ao emissor

Mercado secundário quando os ativos trocam de mão entre os investidores, não gera recursos ao emissor. O mercado secundário da liquidez ao mercado

SPB Sistema de pagamento Brasileiro - permite a transferência de recursos entre os agentes do mercado (bancos, empresas, governo)

Principal vantagem novo SPB Mitigaçao do risco sistêmico

78

• Princípios de investimentos

• Módulo IIIEste móduloRepresenta de10 a 20% do

exame

79

80

Rentabilidade observada é rentabilidade passada. Ex.: no ano passado um ativo rendeu 15%.

Rentabilidade esperada é uma expectativa em relação a uma rentabilidade futura.

RENTABILIDADE OBSERVADA E RENTABILIDADE ESPERADA

Rentabilidade RentabilidadeObservada Esperada

Principais fatores de análise de investimento

80

81

Rentabilidade absoluta é a rentabilidade nominal (bruta).

Rentabilidade relativa é aquela obtida em relação ao benchmark (parâmetro de comparação).

O principal indexador utilizado com benchmark para investimentos conservadores e moderados é o CDI. Para renda variável é o Ibovespa (Índice Bolsa de valores da são Paulo)

RENTABILIDADE ABSOLUTA E RENTABILIDADE RELATIVA

Sempre que estiver comparando a rentabilidade de um período com um índice, trata-se de rentabilidade relativa

Rentabilidade absoluta do fundo: 8,89%Retorno do Benchmark (referência) 9,25%Rentabilidade relativa: 96,11%Ou seja, 8,89 representa 96,11% de 9,25O fundo rendeu 96,11 % do seu benchmark

81

8282

VERIFICAÇÃO DO ENTENDIMENTO:

24) No ano passado um ativo rendeu 90% do CDI. Trata-se de rentabilidade:

a) Observadab) Esperadac) Relativad) Nominal

Meses Var % fundo BB. Var % do CDI

30/09/2011 11,23 11,47

Rentabilidade absoluta: 11,23%

Rentabilidade relativa: 97,91%

Rentabilidade bruta = rentabilidade absoluta = rentabilidade nominal;Rentabilidade relativa = quando é comparada a um benchmark;Rentabilidade observada = rentabilidade realizada;Rentabilidade esperada = expectativa em relação a rentabilidade futura;Rentabilidade liquida = quando são descontadas as despesasRentabilidade real = quando é descontada a inflação

82

8383

Risco = possibilidade de se obter um rendimento inferior ao esperado

Liquidez = vender um ativo rápido e pelo preço justo. Ter o dinheiro na mão no momento em que Eu precisar.

Exemplo de ativo com alta liquidez: poupança

Riscos:

Risco de crédito = calote ou atraso no pagamento.Exemplo: Investimento em renda fixa (Poupança, CDB...), o emissor pode quebrar;

Risco de liquidez = dificuldade em se vender um ativo rapidamente e pelo preço justo;Exemplo: Imóveis

Risco de Mercado = volatilidade (oscilação)Exemplo: Bolsa

Obs: Em ações não há risco de crédito, para incorrer em risco de crédito é preciso ser credorQuando compro ações sou sócio.

PRINCIPAIS RISCOS DO INVESTIDOR:

83

8484

O risco de mercado é o grau de imprevisibilidade do preço futuro dos ativos, medido pelo desviopadrão (σ). Subdivide-se em:

Sistemático: com origem em fatores comuns a todos os ativos do mercado;

Específico (ou não sistemático): originado em características específicas do ativo.

No Brasil, os principais fatores de risco de mercado são:

- Oscilação no preço das ações;- Oscilação nas cotações de câmbio;- Oscilação das taxas de juros;- Oscilação nos preços das commodities.

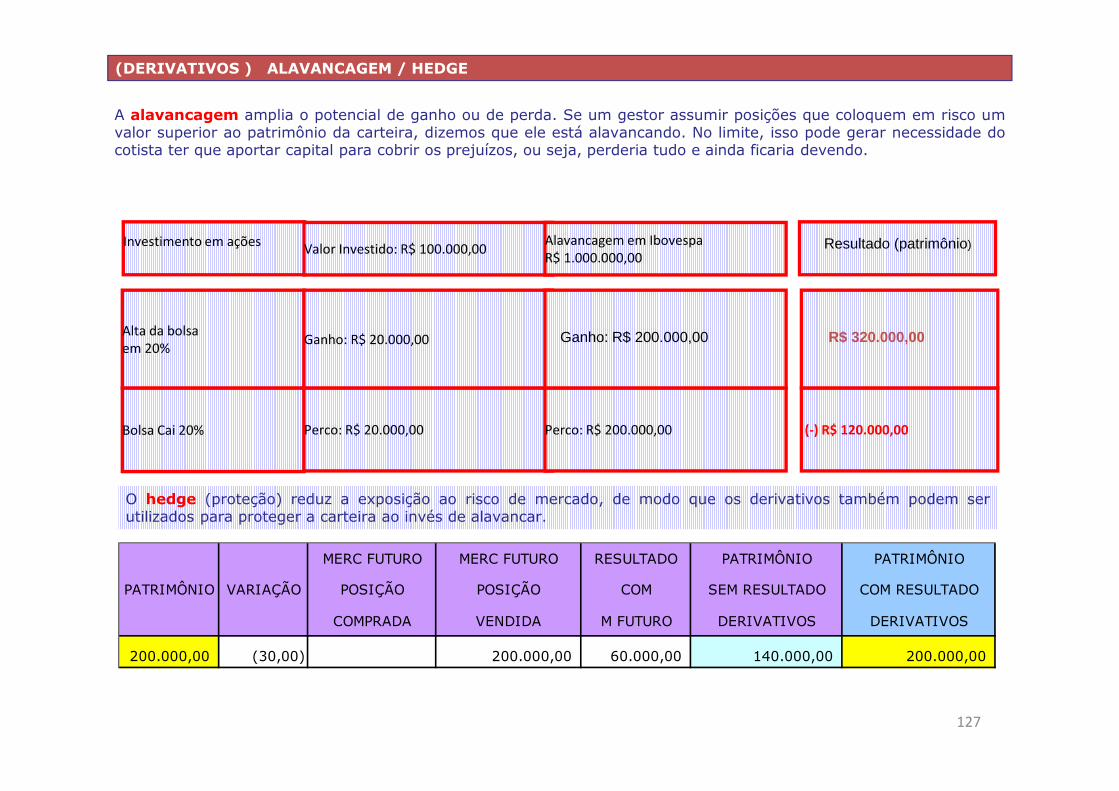

O uso de derivativos pode ampliar o risco de mercado e até gerar PL negativo para um fundo deinvestimento.

Risco de Mercado Externo.Os preços dos ativos podem ser influenciados por eventos ligados ao mercado externo.Ex: Flutuações na taxa de câmbio, mudanças no cenário macroeconômico, riscos geopolíticos Específicos da cada país, questões em relação á legislação e tributação.

PRINCIPAIS RISCOS DO INVESTIDOR: MERCADO

84

8585

O risco de crédito é a possibilidade do não recebimento na data combinada de um pagamento jácontratado. Há vários tipos de risco de crédito:

Risco País:

O devedor é um país e pode perder a capacidade de honrar seus compromissos por incapacidade degerar recursos para o pagamento de suas obrigações (dívida em moeda estrangeira combinada comdéficit no balanço de pagamentos aumenta esse risco).

Risco Privado (risco de inadimplência do emissor):

Quando a parte credora não recebe da parte devedora um pagamento já contratado na datacombinada.

Emissor mais seguro, respectivamente:Governo Federal;Bancos;Empresas.

PRINCIPAIS RISCOS DO INVESTIDOR: CRÉDITO

85

8686

O risco de inadimplência pode ser entendido pela análise de crédito, que mede a capacidade de pagamento do emissor.Observa fatores qualitativos (reputação, princípios éticos); quantitativos (alavancagem, endividamento, estrutura decapital, geração de caixa) e específicos de mercado (ciclo econômico, nível dos juros).

As agências de Rating são especializadas em classificar o risco de crédito dos títulos emitidos no mercado. O ratingdepende da probabilidade de inadimplência e das características da dívida emitida. Um rating de crédito rebaixadoimplicará em uma perda de valor do ativo (passa a ser descontado a uma taxa de juros maior, o mercado exige umprêmio maior, as perdas ocorrem mesmo se não tiver acontecido inadimplência ainda).

RATING

Categoria Nota O que significa

Grau de Investimento

AAA Total capacidade de pagar as dívidas no prazo. O nível mais alto.

AA Alta capacidade de honrar compromissos financeiros.

A Boa capacidade de pagar as dívidas, mas suscetível a mudanças na conjuntura.

BBB Boa condições financeiras, mas não tão protegidas contra choques.

Grau especulativo

BB Menos vulnerável a curto prazo, mas ainda com incertezas em relação ao futuro.

B Consegue pagar suas dívidas, mas é vulnerável a mudanças nas condições econômica.

CCC Bastante vulnerável, depende de condições econômicas extremamente favoráveis para conseguir honrar seus débitos.

CC Altamente vulnerável.

C À beira do calote.

D Não-pagamento dos compromissos dentro do prazo estipulado. Inadimplência.

Somente em 2008 o Brasil entrou para a lista dos países com nota Grau de Investimento

86

8787

Risco de liquidez: não conseguir vender o ativo no momento desejado pelo seu preço justo.

Pode ocorrer devido a uma quantidade de negociações insuficiente no mercado para formar umpreço que equilibre a oferta e a demanda. Quanto menor a liquidez, maior tende a ser o spreadentre o preço de compra e de venda de um ativo.

Portanto, o risco de liquidez ocorre quando o investidor não consegue transformar um ativo emdinheiro rapidamente ou quando o consegue, mas com um preço injusto.

Liquidez está relacionada à negociabilidade.

Ex.: as ações da Petrobrás são as mais negociadas na bolsa. Então, há compradores todos os dias,de modo que as ações ganham liquidez: maior possibilidade de transformá-las em dinheirorapidamente e por um preço justo.

Atenção:Ativos de alta liquidez: consigo vender rápido, resgatar rápido, ex: poupança;Ativos com baixa liquidez: não consigo vender rápido, resgatar rápido, ex: imóveis.

É importante deixar claro para o cliente a importância da liquidez (ter um dinheiro em poupança,CDB),não só pelo fato de precisar de uma reserva para emergência, porém, até mesmo paraaproveitar uma oportunidade de negócio.

PRINCIPAIS RISCOS DO INVESTIDOR: LIQUIDEZ

87

8888

N e g ó c i o s p o r A ç ã o n o D i a

A t i v o T o t a l ( R $ ) T o t a l ( L o t e s ) Q t d . G r á f i c o d e V a l o r

S I D N A C I O N A L O N 1 5 . 1 0 2 . 5 8 6 , 0 0 9 9 . 0 0 0 6 0 8

P E T R O B R A S O N 1 4 . 5 6 0 . 6 1 9 , 0 0 1 4 9 . 7 0 0 6 6 7

V A L E R D O C E P N A 1 4 . 0 1 6 . 0 4 4 , 0 0 2 7 9 . 4 0 0 6 4 1

V A L E R D O C E O N 7 . 8 4 3 . 8 1 0 , 0 0 1 3 4 . 0 0 0 4 5 9

U S I M I N A S P N A 6 . 0 4 0 . 4 7 2 , 0 0 7 8 . 7 0 0 3 0 0

A M B E V P N 5 . 3 0 3 . 5 0 1 , 0 0 4 1 . 2 0 0 2 8 6

G E R D A U P N 4 . 6 9 0 . 9 9 1 , 0 0 9 1 . 9 0 0 3 3 7

C Y R E L A R E A L T O N 3 . 6 6 9 . 8 9 7 , 0 0 1 5 0 . 4 0 0 2 2 8

I T A U S A P N 3 . 5 1 9 . 9 9 0 , 0 0 2 8 9 . 0 0 0 2 2 2

V I V O P N 3 . 2 9 0 . 5 4 2 , 0 0 3 7 6 . 8 0 0 3 2 9

N E T P N 3 . 2 7 9 . 1 7 8 , 0 0 1 6 1 . 4 0 0 1 9 8

N A T U R A O N 2 . 9 4 6 . 2 1 7 , 0 0 1 6 4 . 1 0 0 2 4 3

I T A U B A N C O P N 2 . 9 3 3 . 3 6 4 , 0 0 6 2 . 3 0 0 2 5 6

B R A D E S C O P N 2 . 9 1 4 . 5 3 1 , 0 0 5 1 . 1 0 0 2 5 3

G O L P N 2 . 9 0 3 . 1 5 6 , 0 0 6 5 . 2 0 0 1 5 5

C E M I G P N 2 . 5 5 6 . 7 1 4 , 0 0 7 4 . 8 0 0 2 8 2

RISCO DE LIQUIDEZ

Quanto maior o volumede negócios, maior seráa liquidez de um ativoPodendo afetar o seu preço

Risco de crédito: Calote, atraso no pagamento – Ex: CDB, debentures;Risco de crédito: Calote, atraso no pagamento – Ex: CDB, debentures;Risco de mercado:Oscilação nos preços – Ex: Ações. Não menciona a venda do ativo, apenas a oscilação (flutuação/volatilidade)Risco de liquidez: Dificuldade na venda – Ex: imóveis. Não importa o preço que pagou. Verifico quando vale e depois quanto me oferecem e se consigo vender rápido pelo preço justo.

Atenção: Algumas palavras que sugerem risco de créditoInadimplência, moratória, insolvência (pessoa ou empresa que não possui condições de honrar a dívida).

Não confunda:Tenho aversão a risco;Não quero incorrer em risco;Não quero correr risco.Não há diferença nestas frases, ou seja, todas sugerem que não quero risco.

Liquidez = vender rápido pelo preço justo;Risco de liquidez = quando não consigo vender rapidamente ou, quando não consigo o preço justo.

88

8989

FATO RISCO

23) 1 - Aplicou em ações e os preços caíram

2 - Comprou um casa por 100 mil (vale 90 mil) e colocou à venda. A melhor oferta queobteve foi de 70 mil, pago à vista.

3 - Pablo Neruda possui 80% de seus ativos em imóveis, 10% em ações e 10% em rendafixa. Qual o risco preponderante desta carteira?

4 - Platão comprou um apartamento por 100 mil, o preço de mercado é 90 mil. Colocou àvenda e vendeu instantaneamente por 90 mil.

5 - Comprou uma debênture e houve atraso de 1 dia no pagamento do juro intermediário.

6 - Quem comprar ações não incorrerá no risco de:

VERIFICAÇÃO DO ENTENDIMENTO:

89

90

Na indicação de um investimento a um cliente o gerente precisa conhecer:

O objetivo do cliente;Seu horizonte de tempo;Sua tolerância ao risco.Seu grau de conhecimento do mercado financeiro;Sua experiência em matéria de investimento;

Depois ponderar os critérios abaixo:

Risco;Retorno;Liquidez.

FATORES DETERMINANTES PARA ADEQUAÇÃO DO PRODUTO DE INVESTIMENTOS AS NECESSIDADES DOS INVESTIDORES.

90

91Risco

horizonte de investimento (prazo)

PERFIL DOS PRODUTOS NA VISÃO RISCO X RETORNO X TEMPO

conservador moderado arrojado

Curto prazo

até 2anos

médio prazo

de 2 até5 anos

longo prazo

acima de5 anos

Poupança;CDB-DI.Fundos DI..

Renda fixa;Multimercado;

Ações;Fundos de ações;Fundos c/ alavancagem...

conservador moderado arrojado

91

92

OBJETIVO ALTERNATIVAS

24) I-Recurso para horizonte de 3 meses

II - Recurso para horizonte de 3 meses (cliente comperfil arrojado)

III - Recurso para horizonte de 6 anos (cliente comperfil arrojado)

IV - Recurso para horizonte de 6 anos (cliente comperfil conservador)

V - Investidor com aversão ao risco de crédito nãopode aplicar em:

VI - Investidor com aversão ao risco de liquidez nãopode investir em:

VII - Investidor com aversão ao risco de mercadonão pode investir em:

VERIFICAÇÃO DO ENTENDIMENTO:

92

9393

RISCO X RETORNO

5

4

3

2

1

Risco

Ret

orno

Fundos de AçõesAlavancadosFundo de Ações

Multimercados

Fundo de Renda fixa

Fundos DI

RELAÇÃO RISCO X RETORNO

Quanto maior o risco de umInvestimento, maior o potencial de retorno.

Risco e retorno é diretamenteProporcionalPara ganhar mais, devemos nos Arriscar mais

93

9494

VERIFICAÇÃO DO ENTENDIMENTO:

26) Indique a alternativa correta em relação a risco e retorno.

a) Não posso opinar, tudo depende da conjuntura econômica de um país

b) Quanto maior o risco, maior o retorno

c) Quanto menor o risco, maior o retorno

d)Quanto maior o risco, maior a possibilidade de retorno

94

9595

DIVERSIFICAÇÃO

Fonte: UOL

O fundo Strategy é composto por Ações de várias empresas.OODiminuiANeste

DiversificãoDiversificação

O

O fundo Strategy é composto por Ações de várias empresas.O fundo Vale é composto por apenas uma empresa.O gráfico mostra que a diversificação diminui a volatilidade,Diminui o risco de uma carteira.A diversificação diminui os riscos de crédito, mercado e liquidezNeste caso o objetivo da diversificação é dimunuir a volatilidade

Diversificão = Asset alocationDiversificação = Não coloque os ovos numa mesma cesta

O principal objetivo da diversificação é diminuir o risco e manter o retorno.

95

9696

VERIFICAÇÃO DO ENTENDIMENTO:

27) Qual o principal objetivo da diversificação?

a) Aumentar o risco e aumentar o retorno

b) Diminuir o risco e aumentar o retorno

c) Diminuir o risco e manter o retorno

d) Contratar gestores com conhecimentos empíricos do mercado, a fim de diluir o risco com base na diversificação dos ativos

96

9797

R E S U M O D O M Ó D U L O III

Rentabilidade observada Rentabilidade passada. Ex. no ano passado a poupança rendeu 8%

Rentabilidade esperada uma expectativa em relação à rentabilidade futura. Quando espero ganhar neste ativo

Investimentos mais arriscados têm maior rentabilidade esperada

Rentabilidade relativa quando se compara a um benchmark (referência), um fundo rendeu 90% do CDI

Correlação mostra o comportamente de dois ativos. Eles seguem na mesma direçao ou em direções opostas?

para se obter uma diversificação eficiente, o ideal é que a correlação seja negativa (-1), quanto mais próximo melhor

Índice de sharpeRelação risco e retorno (o que estou ganhando está compatível com o risco assumindo). Quanto maior, melhor.

risco de mercadovolatilidade (oscilação/flutuaçao de preços), preços dos juros, dólar, bolsa, commodities, etc. Ativo volátil, ex: (bolsa)

Risco de mercado sistemático risco não diversificável. Este risco atinge todos os setores da economia. (ex: crise política)

risco de mercado específico diversificável. Este risco é específicio de um setor. Ex. setor textil está indo mal.

Risco de créditocalote, atraso no pagamento, insolvência, inadimplência. Ex: Comprei um CDB, tenho medo da quebra do banco

Risco de liquidezNão conseguir vender um ativo rapidamente e pelo preço justo. (ex preço justo - preço de tabela do carro)preço de mercado

Ex: imóveis

LiquidezQuando consigo vender um ativo rapidamente e pelo preço justo. Ex: vendi meu carro em dois dias pelo preço de tabela

alta liquidez consigo vender (resgatar) rapidamente pelo preço justo. Ex. poupança, CDB ...

baixa liquidez demora na venda ou não se consegue o preço justo (imóveis...)

Agência de rating Agências especilizadas na avaliação do risco de crédito de uma empresa, de um país

Principios básicos para análise de um investimento risco, retorno e liquidez

Horizonte de investimentoa data em que você vai precisar do recurso. Ex: vou aplicar um dinheiro num CDB e vou precisar deste recurso para compra de uma casa de 8 meses. (horizonte de investimento: 8 meses)

Risco e retorno Quanto maior o risco (maior rentabilidade esperada), maior a taxa de juros exigida pelo investidor

Diversificação Não colocar os ovos numa mesma cesta. Objetivo: diminuir e risco e manter o retorno 97

• Produtos de investimentos

• Módulo IV

Este módulo

Representa de

15 a 25% do

exame

98

9999

Os títulos de Renda Fixa podem ser:

Pré-fixadosQuando o rendimento e o valor de resgate do título no vencimento são conhecidos no momento daoperação.

Exemplo: aplicação de 100 mil um CDB que vence em 1 ano e paga 10% ao ano.Sei o que vou ganhar (10%) e sei quanto: R$ 10.000,00. Renda fixa pré-fixadoSei antes de vencer o que vou ganhar R$

Pós-fixados

Neste caso, o rendimento é conhecido no momento da aplicação, mas o valor do resgate só poderáser calculado na data do vencimento do título.

Exemplo: aplicação de 100 mil um CDB que vence em 1 ano, paga 95% do CDI.Seu o que vou ganhar (95% do CDI) mas não seu quanto vou ganhar R$, vou saber depoisRenda fixa pós-fixado

Os títulos pós-fixados são menos voláteis (menos arriscados)Os títulos pré-fixados são mais voláteis (mais arriscados)

RENDA FIXA

99

100100

Estes títulos representam um passivo para o emissor, ou seja, ao comprar um título oinvestidor está emprestando dinheiro ao emissor.

Os títulos podem ser:Pré-fixado: paga uma taxa: Ex: 10% ao ano, 12%, 6% ...Pós-fixado: paga a variação de índice: Ex:TR, DI, Selic....

Os títulos pós-fixados acompanham as taxas, se soube eu ganho, se cai eu perco;

Os títulos pré-fixados são diferentes:Quando os juros sobem , eu perco, perco mais nos títulos mais longo, perco menos nos títulosmais curtos.

Quando os juros caem, eu ganho, ganho mais nos títulos mais longos, ganho menos nostítulos mais curtos.

RENDA FIXA

100

101101

RENDA FIXA

Em 2012 vem ocorrendo uma queda nos juros, vejam que os títulos pré-fixados são mais arriscados, e vem rendendo Mais por conta da queda dos juros. Já os títulos pós-fixados acompanham os juros, são menos voláteis.