livro princípios normas v1

DESCRIPTION

Livro dos Princípios de Contabilidade e Normas Brasileiras de Contabilidade.TRANSCRIPT

CONSELHO REGIONAL

DE CONTABILIDADE DO

RIO GRANDE DO SUL

Volume 1

Princípios de Contabilidade e Normas Brasileirasde Contabilidade

PRINCÍPIOS DE CONTABILIDADENBCs – NBCs T 10 – NBC T 15 – NBCs T 16

C��SE�H� REGI��A� DE

C��TABI�IDADE

D� RI� GRA�DE D� SU�

PRINCÍPIOS

DE CONTABILIDADE

E

NORMAS BRASILEIRAS

DE CONTABILIDADE

V��U�E 1

PRI�C�PI�S DE C��TABI�IDADE

�BCs – �BCs T 10 – �BC T 15

�BCs T 16 – �BCs PG

P�rt� A�egre

Atua�i ad� at� �ar�� de 2014

EDITOR: CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL Rua Baronesa do Gravataí, 471 90160-070 Porto Alegre-RS Fone/fax (51) 3254-9400 E-mail: [email protected] Internet: http://www.crcrs.org.br Coordenação-geral: Contador ANTÔNIO PALÁCIOS – Presidente do CRCRS Coordenação da edição: Márcia Bohrer Ibañez edição revista e atualizada até março de 2014

PREFÁCIO

Colega: O Programa de Fiscalização Preventiva – Educação Continua-

da do CRCRS tem o objetivo de fiscalizar por meio da atualização e do aprimoramento dos profissionais da Contabilidade do Rio Grande do Sul.

Esta ação também é alcançada mediante a edição de livros,

com abordagens tanto técnicas quanto da legislação profissional con-tábil e das normas vigentes.

Assim, afinados com essa diretiva, estamos, pois, mais uma vez pondo à disposição da Classe Contábil esta publicação, que con-tém os Princípios de Contabilidade e as Normas Brasileiras de Conta-bilidade atualizados até março de 2014.

Porto Alegre, 31 de março de 2014.

Contador ANTÔNIO PALÁCIOS Presidente

5

SUMÁRIO CRIAÇÃO DO CONSELHO FEDERAL DE CONTABILIDADE E DOS CONSELHOS REGIONAIS ........... 9 Constituição e Finalidades .................................................................. 9 Estrutura do CRCRS ......................................................................... 11 Órgãos do CRCRS (Deliberação Coletiva e Singulares) .................. 13 PRINCÍPIOS DE CONTABILIDADE ......................................... 15 Resolução CFC nº 750, de 29-12-93. Dispõe sobre os

Princípios de Contabilidade (PC) ............................................... 17 Resolução CFC nº 1.111, de 29-11-07. Aprova o Apêndice II da

Resolução CFC nº 750-93, sobre os Princípios de Contabili-dade ............................................................................................. 23

CONVERGÊNCIA AOS PADRÕES INTERNACIONAIS Resolução CFC nº 1.055, de 07-11-05. Cria o Comitê de Pronun-

ciamentos Contábeis (CPC), e dá outras providências ............... 30 Resolução CFC nº 1.103, de 28-09-07. Cria o Comitê Gestor da

Convergência no Brasil, e dá outras providências ..................... 38 NORMAS BRASILEIRAS DE CONTABILIDADE ................... 41 Resolução CFC nº 1.328, de 18-03-11. Dispõe sobre a Estrutura

das Normas Brasileiras de Contabilidade .................................. 43

Resolução CFC nº 1.329, de 18-03-11. Altera a sigla e a numera-ção de normas, interpretações e comunicados técnicos .............. 48

Resolução CFC nº 1.269, de 10-12-09. Aplicação antecipada das Normas Brasileiras de Contabilidade ......................................... 51

Resolução CFC nº 1.281, de 16-04-10. Altera a data de aplicação das NBC Ts e ITs aprovadas pelas Resoluções CFC que espe-cifica ............................................................................................ 53

6

Resolução CFC nº 1.319, de 09-12-10. Faculta a elaboração e a divulgação das demonstrações contábeis comparativas no exercício de 2010 ......................................................................... 54

Resolução CFC nº 1.324, de 18-03-11. Altera a data de apli- cação de itens das NBC Ts 19.33 e 19.41, que tratam da apresentação do capital social das sociedades cooperativas ....... 56

Resolução CFC nº 920, de 19-12-01. Aprova, da NBC T 10 – Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.8 – Entidades Cooperativas ........................... 58

Resolução CFC nº 1.013, de 19-11-04. Aprova a NBC T 10.8 – IT – 01 – Entidades Cooperativas ............................................... 66

Resolução CFC nº 944, de 30-08-02. Aprova da NBC T 10 – Dos Aspectos Contábeis Específicos em Entidades Diversas, o item: NBC T 10.21 – Entidades Cooperativas Operadoras de Planos de Assistência à Saúde..................................................... 74

Resolução CFC nº 958, de 14-03-03. Aprova a NBC T 10.21 – IT – 01 – Regulamentação do item 10.21.1.4 .............................. 82

Resolução CFC nº 959, de 14-03-03. Aprova a NBC T 10.21 – IT – 02 – Regulamentação do item 10.21.4 – Demonstração de Sobras e Perdas ...................................................................... 87

Resolução CFC nº 1.003, de 19-08-04. Aprova a NBC T 15 – Informações de Natureza Social e Ambiental ............................. 93

Resolução CFC nº 1.128, de 21-11-08. Aprova a NBC T 16.1 – Conceituação. Objeto e Campo de Aplicação ........................... 100

Resolução CFC nº 1.129, de 21-11-08. Aprova a NBC T 16.2 – Patrimônio e Sistemas Contábeis .............................................. 105

Resolução CFC nº 1.130, de 21-11-08. Aprova a NBC T 16.3 – Planejamento e seus Instrumentos sob o Enfoque Contábil ...... 110

Resolução CFC nº 1.131, de 21-11-08. Aprova a NBC T 16.4 – Transações no Setor Público ..................................................... 113

Resolução CFC nº 1.132, de 21-11-08. Aprova a NBC T 16.5 – Registro Mercantil ..................................................................... 116

Resolução CFC nº 1.133, de 21-11-08. Aprova a NBC T 16.6 – Demonstrações Contábeis ......................................................... 123

7

Resolução CFC nº 1.134, de 21-11-08. Aprova a NBC T 16.7 – Consolidação das Demonstrações Contábeis ........................... 131

Resolução CFC nº 1.135, de 21-11-08. Aprova a NBC T 16.8 – Controle Interno ........................................................................ 134

Resolução CFC nº 1.136, de 21-11-08. Aprova a NBC T 16.9 – Depreciação, Amortização e Exaustão ..................................... 138

Resolução CFC nº 1.137, de 21-11-08. Aprova a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público ........................................................................ 143

Resolução CFC nº 1.366, de 25-11-11. Aprova a NBC T 16.11 – Subsistema de Informação de Custos do Setor Público ............ 152 NORMAS PROFISSIONAIS GERAIS ...................................... 165 Norma Brasileira de Contabilidade. NBC PG 100, de 24-01-2014.

Dispõe sobre a NBC PG 100 – Aplicação Geral aos Profissio-nais da Contabilidade ............................................................... 167

Norma Brasileira de Contabilidade. NBC PG 200, de 24-01-2014.

Dispõe sobre a NBC PG 200 – Contadores que Prestam Servi-ços (Contadores Externos) ........................................................ 180

Norma Brasileira de Contabilidade. NBC PG 300, de 24-01-2014.

Dispõe sobre a NBC PG 300 – Contadores Empregados (Con-tadores Internos) ....................................................................... 202

9

CRIAÇÃO DO CONSELHO FEDERAL DE CONTABILIDADE E DOS CONSELHOS REGIONAIS

CONSTITUIÇÃO E FINALIDADES

O Conselho Federal de Contabilidade e os Conselhos Regionais, atualmente existentes em 27 Estados da Federação, são entidades de fiscalização do exercício profissional, criadas por meio do Decreto- -Lei nº 9.295, de 27 de maio de 1946.

Cada um desses órgãos é constituído de dois terços (2/3) de Con-

tadores e um terço (1/3) de Técnicos em Contabilidade, denominados Conselheiros, e que são escolhidos da seguinte forma:

a) no Conselho Federal, mediante votação secreta e pessoal de

um Colégio Eleitoral, integrado por um representante de cada CRC; b) nos Conselhos Regionais, mediante voto secreto, pessoal, dire-

to e obrigatório de todos os Contadores e Técnicos em Contabilidade com registro em vigor e em situação regular para o exercício da pro-fissão contábil.

A duração do mandato dos Conselheiros é de 04 (quatro) anos e a

renovação é feita de dois em dois, em eleições que ocorrem sempre nos anos de final ímpar.

Os Conselhos Regionais de Contabilidade, hierarquicamente su-

bordinados ao Conselho Federal de Contabilidade, têm como finalida-des precípuas: fiscalizar o exercício da profissão contábil e de efetuar o registro dos profissionais da Contabilidade e das empresas de servi-ços contábeis.

Sua força de ação se concentra no profissional que executa ou explora atividades contábeis, bem como na empresa por ele integrada, no sentido de mantê-lo dentro dos padrões legais, técnicos e éticos estatuídos como inerentes à sua atividade; portanto, a natureza dos Regionais de Contabilidade é de fiscalização da profissão contábil.

10

De acordo com o Regimento Interno, compete ao CRCRS, entre outras atribuições:

- fiscalizar, pelos órgãos próprios, o exercício da profissão de

contabilista, impedindo e punindo as infrações, cumprindo-lhe exami-nar livros e documentos de terceiros quando necessário à instrução processual e representar às autoridades competentes sobre os fatos que apurar e cuja solução não sejam de sua alçada;

- processar, conceder, organizar, manter, baixar, revigorar, e can-celar os registros de contador, técnico em contabilidade e organização contábil; assim como conceder e expedir o certificado de registro ca-dastral;

- examinar e julgar as reclamações e representações escritas, so-bre os serviços de registro e infrações dos dispositivos legais, relativos ao exercício da profissão de contabilista;

- eleger os membros do Conselho Diretor e dos demais Órgãos de Deliberação Coletiva, e singulares, exceto a Ouvidoria, cujo titular será nomeado pela Presidência, bem como o representante no Colégio Elei-toral de que trata o artigo 11 do Regulamento Geral dos Conselhos;

- aprovar o orçamento anual do CRCRS e respectivas modifica-ções, submetendo-os à homologação do CFC;

- elaborar e aprovar resoluções sobre assuntos de seu peculiar in-teresse, submetendo-as à homologação do CFC quando a matéria dis-ciplinada tiver implicação ou reflexos no âmbito federal;

- adotar e promover, dentro do âmbito de sua competência e ju-risdição, todas as medidas necessárias à realização de suas finalidades;

- cooperar com os órgãos do Governo do Estado no estudo e so-lução dos problemas referentes à profissão de contabilista, encami-nhando ao CFC os assuntos da alçada Federal;

- deliberar sobre as decisões das Câmaras;

- julgar relatório, contas e demonstrações contábeis apresentadas pelo Presidente, após parecer da Câmara de Controle Interno, antes de enviá-las ao Conselho Federal de Contabilidade;

11

- julgar infrações e aplicar penalidades previstas no Regulamento de Procedimentos Processuais dos Conselhos de Contabilidade e em outros atos normativos baixados pelo CFC;

- incentivar e contribuir para o aprimoramento técnico, científico e cultural dos profissionais da Contabilidade e da sociedade em geral.

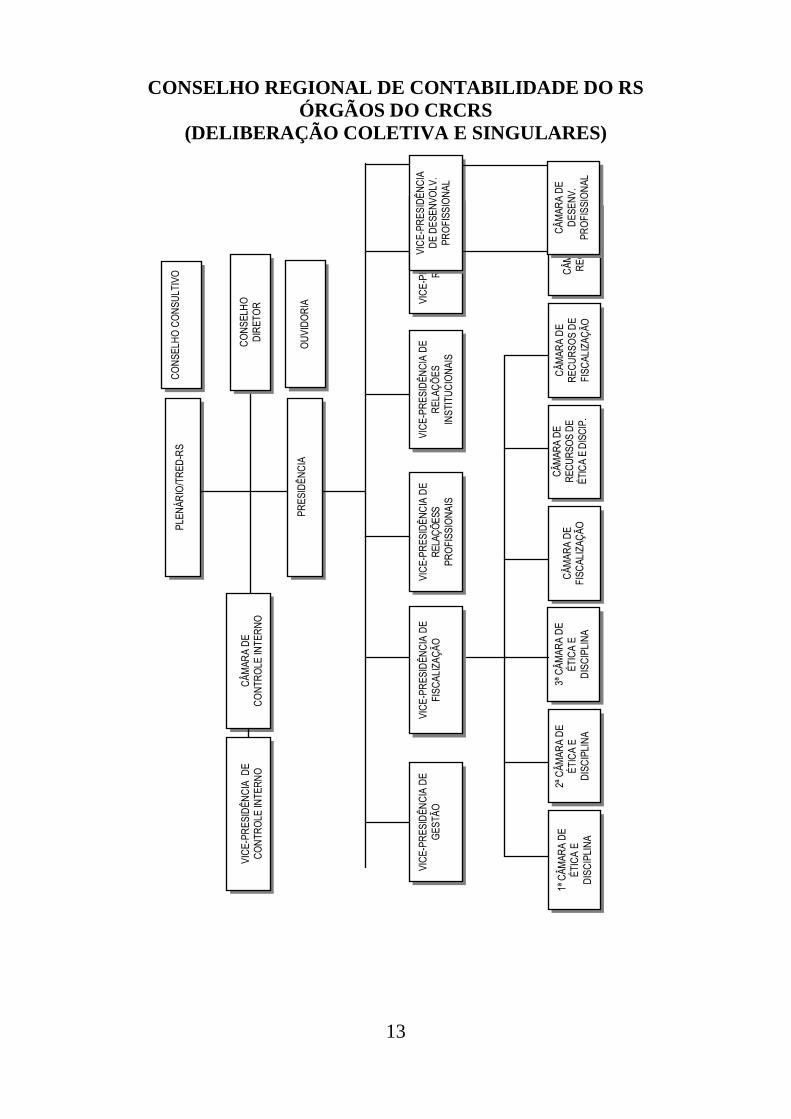

ESTRUTURA DO CRCRS

O Regimento Interno do Conselho Regional de Contabilidade do Rio Grande do Sul, aprovado pela Resolução CRCRS nº 412-03, ho-mologada pela Deliberação CFC nº 202-03, de 19-09-03, com as alte-rações posteriormente aprovadas, é o que define a estrutura e o fun-cionamento do CRCRS.

O Conselho Regional de Contabilidade do Rio Grande do Sul tem

sua sede na Rua Baronesa do Gravataí, 471, Porto Alegre, Estado do Rio Grande do Sul, cuja área territorial delimita sua jurisdição.

O Plenário é composto de 27 (vinte e sete) Conselheiros efetivos

e igual número de suplentes, observada a proporção de 2/3 (dois ter-ços) de Contadores e 1/3 (um terço) de Técnicos em Contabilidade.

O CRCRS é constituído de órgãos de deliberação coletiva e de

órgãos singulares, cujos componentes são eleitos pelos próprios Con-selheiros do Regional.

I – Órgãos de deliberação coletiva: • Plenário; • Conselho Diretor; • Câmara de Controle Interno; • Primeira Câmara de Ética e Disciplina; • Segunda Câmara de Ética e Disciplina; • Terceira Câmara de Ética e Disciplina; • Câmara de Fiscalização; • Câmara de Recursos de Ética e Disciplina; • Câmara de Recursos de Fiscalização;

12

• Câmara de Registro; • Câmara de Desenvolvimento Profissional. II – Órgãos singulares: • Presidência; • Vice-Presidência de Gestão; • Vice-Presidência de Fiscalização; • Vice-Presidência de Registro; • Vice-Presidência de Controle Interno; • Vice-Presidência de Desenvolvimento Profissional; • Vice-Presidência Técnica; • Vice-Presidência de Relações com os Profissionais; • Vice-Presidência de Relações Institucionais.

III – Ouvidoria. IV – Conselho Consultivo Cada um dos órgãos nominados tem as suas atribuições específi-

cas, que se encontram descritas no Regimento Interno. Nenhum Conselheiro, nem mesmo o Presidente do CRCRS, per-

cebe pagamento a qualquer título, tampouco cédula de presença (“jetton”), por comparecimento às sessões plenárias ou das Câmaras.

13

CONSELHO REGIONAL DE CONTABILIDADE DO RS ÓRGÃOS DO CRCRS

(DELIBERAÇÃO COLETIVA E SINGULARES)

PLEN

ÁRIO

/TR

ED-R

S

VIC

E-PR

ESID

ÊNC

IA D

E C

ON

TRO

LE IN

TER

NO

C

ÂMAR

A D

E C

ON

TRO

LE IN

TER

NO

PRES

IDÊN

CIA

VIC

E-PR

ESID

ÊNC

IA D

E FI

SCAL

IZAÇ

ÃO

VIC

E-PR

ESID

ÊNC

IA D

E G

ESTÃ

O

VIC

E-PR

ESID

ÊNC

IA D

E R

ELAÇ

ÕES

S

PRO

FISS

ION

AIS

VIC

E-PR

ESID

ÊNC

IA D

E R

ELAÇ

ÕES

IN

STIT

UC

ION

AIS

VIC

E-PR

ESID

ÊNC

IA D

E R

EGIS

TRO

VIC

E-PR

ESID

ÊNC

IA

DE

DES

ENVO

LV.

PRO

FISS

ION

AL

1ª C

ÂMAR

A D

E ÉT

ICA

E D

ISC

IPLI

NA

2ª C

ÂMAR

A D

E ÉT

ICA

E

DIS

CIP

LIN

A

3ª C

ÂMAR

A D

E ÉT

ICA

E

DIS

CIP

LIN

A

CÂM

ARA

DE

FISC

ALIZ

AÇÃO

CÂM

ARA

DE

REC

UR

SOS

DE

ÉTIC

A E

DIS

CIP

.

CÂM

ARA

DE

REC

UR

SOS

DE

FISC

ALIZ

AÇÃO

CÂM

ARA

DE

REG

ISTR

O

CÂM

ARA

DE

DES

ENV.

PR

OFI

SSIO

NAL

OU

VID

OR

IA

CO

NSE

LHO

D

IRET

OR

CO

NSE

LHO

CO

NSU

LTIV

O

PRI�C�PI�S

DE C��TABI�IDADE

17

RESOLUÇÃO CFC nº 750(1)

de 29 de dezembro de 1993

Dispõe sobre os Princípios de Contabili-dade (PC).(2)

O CONSELHO FEDERAL DE CONTABILIDADE, no exercí-

cio de suas atribuições legais e regimentais. CONSIDERANDO a necessidade de prover fundamentação a-

propriada para interpretação e aplicação das Normas Brasileiras de Contabilidade,(2)

RESOLVE:

CAPÍTULO I DOS PRINCÍPIOS E DE SUA OBSERVÂNCIA

Art. 1° Constituem PRINCÍPIOS DE CONTABILIDADE (PC)

os enunciados por esta Resolução.(2)

§ 1° A observância dos Princípios de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC).(2)

§ 2° Na aplicação dos Princípios de Contabilidade há situações concretas, a essência das transações deve prevalecer sobre seus aspec-tos formais.(2)

CAPÍTULO II

DA CONCEITUAÇÃO, DA AMPLITUDE E DA ENUMERAÇÃO

Art. 2° Os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional

18

de nosso País. Concernem, pois, à Contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o Patrimônio das Entidades.(2)

Art. 3° São Princípios de Contabilidade:(2)

I – o da ENTIDADE; II – o da CONTINUIDADE; III – o da OPORTUNIDADE; IV – o do REGISTRO PELO VALOR ORIGINAL; V – Revogado. (2) VI – o da COMPETÊNCIA e VII – o da PRUDÊNCIA.

Seção I O PRINCÍPIO DA ENTIDADE

Art. 4° O Princípio da ENTIDADE reconhece o Patrimônio como

objeto da Contabilidade e afirma a autonomia patrimonial, a neces-sidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natu-reza ou finalidade, com ou sem fins lucrativos. Por consequência, nesta acepção, o patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Parágrafo único. O PATRIMÔNIO pertence à ENTIDADE, mas

a recíproca não é verdadeira. A soma ou agregação contábil de patri-mônios autônomos não resulta em nova ENTIDADE, mas numa uni-dade de natureza econômico-contábil.

Seção II

O PRINCÍPIO DA CONTINUIDADE Art. 5º O Princípio da Continuidade pressupõe que a Entidade

continuará em operação no futuro e, portanto, a mensuração e a apre-sentação dos componentes do patrimônio levam em conta esta cir-cunstância.(2)

19

Seção III O PRINCÍPIO DA OPORTUNIDADE

Art. 6º O Princípio da Oportunidade refere-se ao processo de

mensuração e apresentação dos componentes patrimoniais para produ-zir informações íntegras e tempestivas.(2)

Parágrafo único. A falta de integridade e tempestividade na pro-

dução e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.(2)

Seção IV

O PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL

Art. 7º O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacio-nal.(2)

§ 1º As seguintes bases de mensuração devem ser utilizadas em

graus distintos e combinadas, ao longo do tempo, de diferentes for-mas: (2)

I – Custo histórico. Os ativos são registrados pelos valores pagos

ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aqui-sição. Os passivos são registrados pelos valores dos recursos que fo-ram recebidos em troca da obrigação ou, em algumas circunstâncias, pelos valores em caixa ou equivalentes de caixa, os quais serão neces-sários para liquidar o passivo no curso normal das operações; e(2)

II – Variação do custo histórico. Uma vez integrado ao patrimô-

nio, os componentes patrimoniais, ativos e passivos, podem sofrer variações decorrentes dos seguintes fatores: (2)

a) Custo corrente. Os ativos são reconhecidos pelos valores em

caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Os passivos são reconhecidos pelos

20

valores em caixa ou equivalentes de caixa, não descontados, que seri-am necessários para liquidar a obrigação na data ou no período das demonstrações contábeis; (2)

b) Valor realizável. Os ativos são mantidos pelos valores em cai-

xa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade; (2)

c) Valor presente. Os ativos são mantidos pelo valor presente,

descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor presente, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade; (2)

d) Valor justo. É o valor pelo qual um ativo pode ser trocado, ou

um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos; e(2)

e) Atualização monetária. Os efeitos da alteração do poder aquisi-

tivo da moeda nacional devem ser reconhecidos nos registros contá-beis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais. (2)

§ 2º São resultantes da adoção da atualização monetária: (2) I – a moeda, embora aceita universalmente como medida de valor,

não representa unidade constante em termos do poder aquisitivo; (2)

II – para que a avaliação do patrimônio possa manter os valores

das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente cor-retos os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido; e(2)

III – a atualização monetária não representa nova avaliação, mas

tão somente o ajustamento dos valores originais para determinada

21

data, mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um da-do período. (2)

Seção V(2)

Art. 8° Revogado. (2)

Seção VI

O PRINCÍPIO DA COMPETÊNCIA

Art. 9º O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.(2)

Parágrafo único. O Princípio da Competência pressupõe a simul-

taneidade da confrontação de receitas e de despesas correlatas.(2)

Seção VII O PRINCÍPIO DA PRUDÊNCIA

Art. 10. O Princípio da PRUDÊNCIA determina a adoção do

menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patri- mônio líquido.

Parágrafo único. O Princípio da Prudência pressupõe o emprego

de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.(2)

Art. 11. A inobservância dos Princípios de Contabilidade consti-

tui infração às alíneas “c”, “d” e “e” do art. 27 do Decreto-Lei n° 9.295, de 27 de maio de 1946 e, quando aplicável, ao Código de Ética Profissional do Contabilista. (2)

22

Art. 12. Revogada a Resolução CFC n° 530-81, esta Resolução entra em vigor a partir de 1° de janeiro de 1994.

Brasília, 29 de dezembro de 1993. Ivan Carlos Gatti – Presidente

(1) Publicada no DOU, de 31-12-93 e de 07-02-94. (2) Alterada pela Resolução CFC nº 1.282-09, publicada no DOU de 02-06-2010.

23

RESOLUÇÃO CFC nº 1.111 (1)(2)

de 29 de novembro de 2007

Aprova o Apêndice II da Resolução CFC

nº 750-93 sobre os Princípios de Contabili-dade. (3)

O CONSELHO FEDERAL DE CONTABILIDADE, no exercí-cio de suas atribuições legais e regimentais,

CONSIDERANDO a conveniência de um maior esclarecimento

sobre o conteúdo e abrangência dos Princípios de Contabilidade sob a perspectiva do Setor Público, (3)

RESOLVE: Art. 1º Aprovar o Apêndice II da Resolução CFC nº 750-93 sobre

os Princípios de Contabilidade. (3)

Art. 2º Esta Resolução entra em vigor na data de sua publicação. Brasília, 29 de novembro de 2007. Maria Clara Cavalcante Bugarim – Presidente

24

INTERPRETAÇÃO DOS PRINCÍPIOS DE CONTABILIDADE

SOB A PERSPECTIVA DO SETOR PÚBLICO(3)

APÊNDICE II DA RESOLUÇÃO CFC nº 750-93

SOBRE OS PRINCÍPIOS DE CONTABILIDADE (3)

INTRODUÇÃO AO APÊNDICE O ponto de partida para qualquer área do conhecimento humano

deve ser sempre os princípios que a sustentam. Esses princípios espe-lham a ideologia de determinado sistema, seus postulados básicos e seus fins. Vale dizer, os princípios são eleitos como fundamentos e qualificações essenciais da ordem que institui.

Os princípios possuem o condão de declarar e consolidar os altos

valores da vida humana e, por isso, são considerados pedras angulares e vigas-mestras do sistema.

Adicionalmente, as novas demandas sociais estão a exigir um no-

vo padrão de informações geradas pela Contabilidade Pública, e que seus demonstrativos – item essencial das prestações de contas dos gestores públicos – devem ser elaborados de modo a facilitar, por parte dos seus usuários e por toda a sociedade, a adequada interpreta-ção dos fenômenos patrimoniais do setor público, o acompanhamento do processo orçamentário, a análise dos resultados econômicos e o fluxo financeiro.

1. INTERPRETAÇÃO DOS PRINCÍPIOS DE CONTABILIDADE SOB A PERSPECTIVA DO SETOR PÚBLICO

1.1. O Princípio da Entidade 1.1.1. O enunciado do Princípio da Entidade “Art. 4º O Princípio da ENTIDADE reconhece o Patrimônio co-

mo objeto da Contabilidade e afirma a autonomia patrimonial, a ne-cessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma

25

pessoa, a um conjunto de pessoas, a uma sociedade ou a uma institui-ção de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por consequência, nesta acepção, o patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Parágrafo único. O PATRIMÔNIO pertence à ENTIDADE, mas

a recíproca não é verdadeira. A soma ou a agregação contábil de patrimônios autônomos não resulta em nova ENTIDADE, mas numa unidade de natureza econômico-contábil”.

Perspectivas do Setor Público O Princípio da Entidade se afirma, para o ente público, pela auto-

nomia e responsabilização do patrimônio a ele pertencente. A autonomia patrimonial tem origem na destinação social do pa-

trimônio e a responsabilização pela obrigatoriedade da prestação de contas pelos agentes públicos.

1.2. O Princípio da Continuidade 1.2.1. O enunciado do Princípio da Continuidade “Art. 5º O Princípio da Continuidade pressupõe que a Entidade

continuará em operação no futuro e, portanto, a mensuração e a a-presentação dos componentes do patrimônio levam em conta esta circunstância.” (3)

Perspectivas do Setor Público No âmbito da entidade pública, a continuidade está vinculada ao

estrito cumprimento da destinação social do seu patrimônio, ou seja, a continuidade da entidade se dá enquanto perdurar sua finalidade.

1.3. O Princípio da Oportunidade 1.3.1. O enunciado do Princípio da Oportunidade

26

“Art. 6º O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para pro-duzir informações íntegras e tempestivas.

Parágrafo único. A falta de integridade e tempestividade na pro-dução e na divulgação da informação contábil pode ocasionar a per-da de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.” (3)

Perspectivas do Setor Público

O Princípio da Oportunidade é base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evi-denciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Nor-mas Brasileiras de Contabilidade aplicadas ao Setor Público. (3)

A integridade e a fidedignidade dizem respeito à necessidade de

as variações serem reconhecidas na sua totalidade, independentemente do cumprimento das formalidades legais para sua ocorrência, visando ao completo atendimento da essência sobre a forma.

1.4. O Princípio do Registro pelo Valor Original

1.4.1. O enunciado do Princípio do Registro pelo Valor Original “Art. 7º O Princípio do Registro pelo Valor Original determina que

os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional”. (3)

§ 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos e combinadas, ao longo do tempo, de diferentes formas: (3)

I – Custo histórico. Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos valores dos recursos que foram rece-bidos em troca da obrigação ou, em algumas circunstâncias, pelos valores em caixa ou equivalentes de caixa, os quais serão necessários para liquidar o passivo no curso normal das operações; e(3)

II – Variação do custo histórico. Uma vez integrado ao patrimô-nio, os componentes patrimoniais, ativos e passivos, podem sofrer variações decorrentes dos seguintes fatores: (3)

27

a) Custo corrente. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seri-am necessários para liquidar a obrigação na data ou no período das demonstrações contábeis; (3)

b) Valor realizável. Os ativos são mantidos pelos valores em cai-xa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade; (3)

c) Valor presente. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor presente, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade; (3)

d) Valor Justo. É o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos; e(3)

e) Atualização monetária. Os efeitos da alteração do poder aqui-sitivo da moeda nacional devem ser reconhecidos nos registros con-tábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais. (3)

§ 2º São resultantes da adoção da atualização monetária: (3) I – a moeda, embora aceita universalmente como medida de valor,

não representa unidade constante em termos do poder aquisitivo; (3) II – para que a avaliação do patrimônio possa manter os valores

das transações originais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente cor-retos os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido; e(3)

III – a atualização monetária não representa nova avaliação, mas tão somente o ajustamento dos valores originais para determina-da data, mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período.” (3)

28

Perspectivas do Setor Público

Nos registros dos atos e fatos contábeis será considerado o valor original dos componentes patrimoniais.

Valor Original, que ao longo do tempo não se confunde com o custo histórico, corresponde ao valor resultante de consensos de mensuração com agentes internos ou externos, com base em valores de entrada – a exemplo de custo histórico, custo histórico corrigido e custo corrente; ou valores de saída – a exemplo de valor de liquidação, valor de realização, valor presente do fluxo de benefício do ativo e valor justo.

1.5. O Princípio da Atualização Monetária (Revogado) (3) 1.6. O Princípio da Competência 1.6.1. O enunciado do Princípio da Competência “Art. 9º O Princípio da Competência determina que os efeitos

das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.(3)

Parágrafo único. O Princípio da Competência pressupõe a simul-taneidade da confrontação de receitas e de despesas correlatas.” (3)

Perspectivas do Setor Público O Princípio da Competência aplica-se integralmente ao Setor Pú-

blico. (3)

1.7. O Princípio da Prudência 1.7.1. O enunciado do Princípio da Prudência “Art. 10 O Princípio da PRUDÊNCIA determina a adoção do

menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patri-mônio líquido.

29

Parágrafo único. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.” (3)

Perspectivas do Setor Público As estimativas de valores que afetam o patrimônio devem refletir

a aplicação de procedimentos de mensuração que prefiram montantes, menores para ativos, entre alternativas igualmente válidas, e valores maiores para passivos.

A prudência deve ser observada quando, existindo um ativo ou

um passivo já escriturado por determinados valores, segundo os Prin-cípios do Valor Original, surgirem possibilidades de novas mensura-ções. (3)

A aplicação do Princípio da Prudência não deve levar a excessos

ou a situações classificáveis como manipulação do resultado, oculta-ção de passivos, super ou subavaliação de ativos. Pelo contrário, em consonância com os Princípios Constitucionais da Administração Pú-blica, deve constituir garantia de inexistência de valores fictícios, de interesses de grupos ou pessoas, especialmente gestores, ordenadores e controladores.

(1) Publicada no DOU, de 05-12-2007. (2) A Resolução CFC nº 1.111-07 é aplicável naquilo que não contraria a Resolução CFC nº 750-93. (3) Redação dada pela Resolução CFC nº 1.367-11, publicada no DOU de 29-11-2011.

30

RESOLUÇÃO CFC nº 1.055 (1)

de 07 de outubro de 2005

Cria o Comitê de Pronunciamentos Con-tábeis (CPC), e dá outras providências.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercí-cio de suas atribuições legais e regimentais,

CONSIDERANDO que a crescente importância da internaciona-

lização das normas contábeis vem levando inúmeros países a cami-nhar para um processo de convergência que tenha como consequência:

a) a redução de riscos nos investimentos internacionais (quer os sob a forma de empréstimo financeiro quer os sob a forma de partici-pação societária), bem como os créditos de natureza comercial, redu-ção de riscos essa derivada de um melhor entendimento das demons-trações contábeis elaboradas pelos diversos países por parte dos inves-tidores, financiadores e fornecedores de crédito;

b) a maior facilidade de comunicação internacional no mundo dos negócios com o uso de uma linguagem contábil bem mais homogênea;

c) a redução do custo do capital que deriva dessa harmonização, o que no caso é de interesse, particularmente, vital para o Brasil;

CONSIDERANDO que a importância crescente da Contabilidade

levou à tendência mundial de se contar, no processo de emissão de pronunciamentos contábeis, com a participação não só dos Contadores preparadores das informações dessa natureza e dos seus Auditores Independentes, mas também com a dos usuários dessas informações, como os profissionais de investimentos e órgãos reguladores, dos que fiscalizam esse processo e dos que pesquisam e estudam, academica-mente, a Ciência Contábil;

31

CONSIDERANDO que a confiabilidade nas Demonstrações Contábeis por toda a sociedade interessada torna-se maior quando uma entidade for responsável pelo preparo e pela emissão e divulga-ção das regras que as regem;

CONSIDERANDO que a tendência da grande maioria dos países

desenvolvidos e dos países de economia mais relevantes em desenvol-vimento é a da adoção dessa entidade única com a participação de todos esses interessado na informação contábil, inclusive sendo esse o modelo adotado pelos órgãos internacionais de maior relevância no mundo de hoje, como o IASB – International Accounting Standards Board;

CONSIDERANDO que, no Brasil, diversas entidades representa-

tivas desses segmentos de preparadores de informações contábeis, seus auditores, profissionais de investimentos, usuários, fiscalizadores e pesquisadores já vêm trabalhando juntos nesse processo de maneira ainda não totalmente sistematizada e unificada, mas com a acumula-ção de experiência suficiente para formalizar agora a definitiva im-plantação de um comitê que as reúna e possa, de maneira central, ela-borar pronunciamentos técnicos contábeis ;

CONSIDERANDO que algumas dessas entidades, de natureza

regulatória governamental, vem demonstrando seu interesse em se beneficiar do processo de elaboração desses pronunciamentos, para posterior deliberação em suas áreas de competência, bem como vem incentivando a criação desse comitê aglutinador dos diversos interes-sados;

CONSIDERANDO o papel que o Conselho Federal de Contabi-

lidade vem desempenhando nesse processo há muitos anos, sua expe-riência nesse campo e sua estrutura; e

CONSIDERANDO a confiança nele depositada por essas referi-

das entidades na criação e na manutenção de um comitê autônomo, democrático e independente e que deverá representar, de maneira mais ampla, os pensamentos e os interesses da coletividade em relação às normas contábeis;

RESOLVE:

32

CAPÍTULO I DA CRIAÇÃO E DA COMPOSIÇÃO

Art. 1º Fica criado o COMITÊ DE PRONUNCIAMENTOS

CONTÁBEIS – (CPC). Art. 2º O Comitê de Pronunciamentos Contábeis – (CPC) será

composto pelas seguintes entidades: a) ABRASCA – Associação Brasileira das Companhias Abertas; b) APIMEC NACIONAL – Associação dos Analistas e Profis-

sionais de Investimento do Mercado de Capitais; c) BM&FBOVESPA S.A. Bolsa de Valores, Mercadorias e

Futuros;(3)

d) CFC – Conselho Federal de Contabilidade; e) IBRACON – Instituto dos Auditores Independentes do Brasil; f) FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atua-

rias e Financeiras. Parágrafo único. Por aprovação de 3/4 (três quartos) das entida-

des representadas no Comitê de Pronunciamentos Contábeis – (CPC), outras entidades ou instituições vinculadas a contadores, auditores, analistas de investimentos ou de Demonstrações Contábeis, relaciona-das ao mercado financeiro, em geral, ou ao mercado de capitais, em particular, bem como representantes de universidades que possuam cursos de Contabilidade, reconhecidos como de alta qualidade ou ins-titutos de pesquisas na área contábil vinculado a universidades que mantenham tais cursos, poderão vir a ser convidadas a integrar o Co-mitê de Pronunciamentos Contábeis – (CPC), assim como poderão ser excluídas do CPC, observada a manutenção de equilíbrio entre os setores nele representados.

CAPÍTULO II

DO OBJETIVO Art. 3º O Comitê de Pronunciamentos Contábeis – (CPC) tem

por objetivo o estudo, o preparo e a emissão de Pronunciamentos Téc-nicos sobre procedimentos de Contabilidade e a divulgação de infor-mações dessa natureza, para permitir a emissão de normas pela enti-dade reguladora brasileira, visando à centralização e uniformização do

33

seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais.

Art. 4º É atribuição do Comitê de Pronunciamentos Contábeis -

(CPC) estudar, pesquisar, discutir, elaborar e deliberar sobre o conteú-do e a redação de Pronunciamentos Técnicos.

§ 1º O Comitê de Pronunciamentos Contábeis - (CPC) poderá

emitir Orientações e Interpretações, além dos Pronunciamentos Técni-cos, sendo que todos poderão ser consubstanciados em Norma Brasi-leira de Contabilidade pelo CFC e em atos normativos pelos órgãos reguladores brasileiros, visando dirimir dúvidas quanto à implementa-ção desses Pronunciamentos Técnicos.

§ 2º O Comitê de Pronunciamentos Contábeis – (CPC) dará am-

pla divulgação dos documentos que produzir, tanto na etapa de audi-ência quanto da emissão dos mesmos.

§ 3º A aprovação dos Pronunciamentos Técnicos, das Orienta-

ções e de suas Interpretações dar-se-á, em conformidade com o regu-lamento interno, mas sempre por, no mínimo, 2/3(dois terços) dos seus membros.

§ 4º Definir suas diretrizes de atuação, sempre em consonância

com suas finalidades. Art. 5º Para o cumprimento de seus objetivos, o Comitê de Pro-

nunciamentos Contábeis – (CPC) poderá realizar quaisquer atividades que com eles sejam compatíveis e necessárias, entre as quais:

a) desenvolver e implementar ações educativas, tais como, cur-

sos, simpósios, seminários, congressos, conferências, palestras ou quaisquer outros eventos;

b) realizar pesquisas; c) manter serviço de divulgação e de distribuição de informações,

dados, trabalhos, estudos técnicos e documentos relacionados com os seus objetivos;

d) colaborar ou participar de programas governamentais ou de-senvolvidos por instituições privadas ou da sociedade civil que afetem ou sejam afins à sua área de atuação, podendo, para tanto, participar

34

e/ou aceitar assentos em comitês, comissões, câmaras, fóruns, redes e outros;

e) subsidiar o Conselho Federal de Contabilidade (CFC) nas suas necessidades de firmar convênios, contratos, acordos ou recor-rer a quaisquer outras formas de colaboração ou cooperação com pessoas físicas ou jurídicas, públicas ou privadas, nacionais ou es-trangeiras, incluindo governamentais, associações de classe, orga-nismos internacionais, setores acadêmicos, organizações não go-vernamentais e demais instituições assemelhadas;

f) realizar quais outras atividades ou praticar quaisquer outros a-tos necessários ao cumprimento de seus objetivos.

Art. 6º O Comitê de Pronunciamentos Contábeis - (CPC) deverá

submeter à audiência pública as minutas dos Pronunciamentos Técnicos. Parágrafo único. No processo de audiência, o Comitê de Pronun-

ciamentos Contábeis – (CPC) consultará outras entidades e/ou institu-ições, como: Secretaria da Receita Federal, agências reguladoras, as-sociações ou institutos profissionais, associações ou federações repre-sentativas da indústria, do comércio, da agricultura, do setor financei-ro, da área de serviços, de investidores, instituições de ensino e/ou de pesquisa de Contabilidade e outras que tenham interesse direto nas questões definidas nos objetivos do Comitê de Pronunciamentos Con-tábeis – (CPC), devendo, para cada uma delas, haver uma correspon-dência direta e individualizada.

CAPÍTULO III

DA ADMINISTRAÇÃO E FUNCIONAMENTO Art. 7º O Comitê de Pronunciamentos Contábeis – (CPC) será

formado, em sua maioria, por contadores, com registro ativo em Con-selho Regional de Contabilidade, todos de ilibada reputação e reco-nhecido conhecimento técnico na área contábil e de divulgação de informações, eleitos a partir das indicações feitas pelas entidades refe-ridas no art. 2º.

§ 1º As pessoas físicas, com a representação delegada pelas enti-

dades referidas no art. 2º terão autonomia em todas as suas delibera-ções e votações.

35

§ 2º Cada entidade indicará 2(dois) membros efetivos para com-por o Comitê de Pronunciamentos Contábeis – (CPC).

§ 3º O mandato dos membros do Comitê de Pronunciamentos

Contábeis – (CPC) será de 4 (quatro) anos, permitindo-se recondu-ções, encerrando-se com a assinatura do termo de posse do sucessor formalmente indicado pela correspondente entidade.

§ 4º Na primeira indicação de cada entidade, um dos membros te-

rá mandato de 2 (dois) anos. § 5º As reuniões do Comitê de Pronunciamentos Contábeis –

(CPC) instalar-se-ão com a presença de um número superior a 50% (cinquenta por cento) dos seus membros.

Art. 8º O Comitê de Pronunciamentos Contábeis (CPC) elegerá,

dentre seus membros, 4 (quatro) Coordenadores, a saber: Coordenador de Operações, Coordenador de Relações Institucionais, Coordenador de Relações Internacionais e Coordenador Técnico, e respectivos Vi-ce-Coordenadores, com mandatos de 2 (dois) anos, permitindo-se reeleições, fixando-lhes a competência em Regimento Interno.(2)

Art. 9º. Os membros do Comitê de Pronunciamentos Contábeis –

(CPC) desempenharão suas funções e atribuições sem remuneração. Art. 9º A. A extinção ou a perda do mandato dos membros do

Comitê de Pronunciamentos Contábeis (CPC) ocorrerá: (3)

a) em caso de renúncia; (3) b) por superveniência de causa de que resulte inabilitação para

o exercício da representação, mesmo que temporária; (3) c) por ausência, no ano, a três reuniões ordinárias consecutivas

ou a cinco intercaladas, exceto quando estiver representando oficial-mente o CPC na mesma data; (3)

d) em caso de substituição da representação delegada pelas en-tidades que compõem o CPC; (3)

e) por falecimento. (3) § 1º Em caso de vacância, a entidade-membro indicará formal-

mente o sucessor, a fim de manter a composição de 2 (dois) membros efetivos por entidade-membro, o qual completará o mandato do mem-bro que deu a vaga. (3)

36

§ 2º O sucessor completará o mandato do membro do CPC em que se deu a vacância. (3)

Art. 10. O Comitê de Pronunciamentos Contábeis – (CPC), em

conformidade com o Regimento Interno, poderá nomear Grupos de Trabalho para auxiliá-lo no desempenho de suas atribuições.

CAPÍTULO IV

DO CONSELHO FEDERAL DE CONTABILIDADE Art. 11. Ao Conselho Federal de Contabilidade competirá: a) convidar e firmar com as instituições referidas no art. 2º; b) fornecer estrutura física, biblioteca, recursos humanos, tecnológi-

cos e outros para o pleno atendimento dos objetivos da presente Resolu-ção que criou o Comitê de Pronunciamentos Contábeis – (CPC);

c) dar ampla divulgação das minutas dos Pronunciamentos Téc-nicos, das suas Interpretações e das Orientações emanadas do Comitê de Pronunciamentos Contábeis – (CPC);

d) viabilizar a promoção de audiências públicas para discussão das minutas de matéria técnica acima referidas;

e) firmar convênios visando à adoção dos atos do Comitê de Pro-nunciamentos Contábeis – (CPC) pelas instituições interessadas na matéria técnica;

f) manter os contatos necessários para questionar, quando aplicá-vel, as razões pelas quais uma entidade não aderiu e não aprovou ou aprovou os procedimentos técnicos recomendados pelo Comitê de Pronunciamentos Contábeis – (CPC);

g) firmar convênios, contratos, acordos ou recorrer a quaisquer outras formas de colaboração ou cooperação para o atendimento ao disposto na presente Resolução;

h) proceder a divulgação, inclusive por via eletrônica, dos atos do Comitê de Pronunciamentos Contábeis – (CPC) e editar, no mínimo a cada seis meses, material de divulgação de tais atos;

i) firmar convênios com os órgãos reguladores contábeis brasilei-ros para que estes implementem, em suas respectivas áreas de abran-gência, os Pronunciamentos Técnicos, as Orientações e as Interpreta-ções emitidos pelo Comitê de Pronunciamentos Contábeis – (CPC) e/ou as Normas Brasileiras de Contabilidade, emitidas pelo CFC, de-les derivadas; e

37

j) fomentar a divulgação dos atos e decisões do Comitê de Pro-nunciamentos Contábeis – (CPC) nas instituições de ensino contábil no Brasil.

CAPÍTULO V

DO PRAZO DE DURAÇÃO Art. 12. A duração do Comitê de Pronunciamentos Contábeis –

(CPC) é por prazo indeterminado. Art. 13. Esta Resolução entra em vigor na data de sua publicação. Brasília, 7 de outubro de 2005.

José Martonio Alves Coelho – Presidente (1) Publicada no DOU, de 24-10-05. (2) Redação dada pela Resolução CFC nº 1.075, de 28-07-06 – DOU de 02-08-06. (3) Redação dada pela Resolução CFC nº 1.339, de 15-05-11 – DOU de 18-04-11.

38

RESOLUÇÃO CFC nº 1.103(1)

de 28 de setembro de 2007

Cria o Comitê Gestor da Convergência no Brasil, e dá outras providências.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercí-

cio de suas atribuições legais e regimentais,

CONSIDERANDO o crescente impacto da globalização para a economia do Brasil, onde empresas brasileiras concorrem por negó-cios e pela captação de recursos financeiros internacionais na forma de capital e financiamento com empresas de segmentos similares locali-zadas em todo o mundo;

CONSIDERANDO que esse impacto, se conduzido de forma po-sitiva, propicia o desenvolvimento sustentável às economias dos paí-ses, que vem sendo apoiado no mundo pela internacionalização das normas de contabilidade e de auditoria;

CONSIDERANDO que o Conselho Federal de Contabilidade junto com outras entidades interessadas tem a possibilidade de contri-buir de forma decisiva para esse desenvolvimento sustentável através da reforma contábil e de auditoria que resulte numa maior transparên-cia das informações financeiras utilizadas pelo mercado, bem como no aprimoramento das práticas profissionais;

CONSIDERANDO o papel e a responsabilidade do Conselho Federal de Contabilidade em promover as ações que garantam uma maior valorização da classe profissional;

39

CONSIDERANDO a crescente e irreversível internacionalização das normas contábeis, que vem levando diversos países ao processo de convergência.

CONSIDERANDO as ações já iniciadas para o processo de con-vergência com a criação do Comitê de Pronunciamentos Contábeis (CPC) e a necessidade de estender o escopo dessa convergência às outras áreas, notadamente auditoria, (2)

RESOLVE:

CAPÍTULO I DA CRIAÇÃO E DA COMPOSIÇÃO

Art. 1º Fica criado o Comitê Gestor da Convergência no Brasil.

Art. 2º O Comitê será composto pelas seguintes entidades: a) CFC – Conselho Federal de Contabilidade; b) IBRACON – Instituto dos Auditores Independentes do Brasil; c) CVM – Comissão de Valores Mobiliários; d) BACEN – Banco Central do Brasil.

Parágrafo único. Por aprovação da maioria absoluta das entidades representadas no Comitê, outras entidades ou instituições interessadas na área de contabilidade e auditoria, poderão vir a ser convidadas a integrar o Comitê, observada a manutenção de equilíbrio entre os seto-res nele representados.

CAPÍTULO II (2)

DO OBJETIVO E ATRIBUIÇÕES

Art. 3º O Comitê tem por objetivo contribuir para o desenvolvi-mento sustentável do Brasil por meio da reforma contábil e de audito-ria que resulte numa maior transparência das informações financeiras utilizadas pelo mercado, bem como no aprimoramento das práticas profissionais, levando-se sempre em conta a convergência da Contabi-lidade Brasileira aos padrões internacionais.

Art. 4º São atribuições do Comitê: a) Identificar e monitorar as ações a serem implantadas para via-

bilizar a convergência das normas contábeis e de auditoria, a partir das Normas Brasileiras de Contabilidade (NBCs) editadas pelo CFC e dos Pronunciamentos de Contabilidade e Auditoria editados pelo Comitê de Pronunciamentos Contábeis (CPC) e IBRACON – Instituto dos

40

Auditores Independentes do Brasil, respectivamente, bem como de assuntos regulatórios no Brasil, com vistas ao seu alinhamento às Normas Internacionais de Contabilidade emitidas pelo IASB, às Nor-mas Internacionais de Auditoria e Asseguração emitidas pela IFAC e às melhores práticas internacionais em matéria regulatória.(2)

b) Realizar os trabalhos visando à convergência contábil até 2010 e a de auditoria a partir daquelas correspondentes ao exercício a ser iniciado em 1º de janeiro de 2009.

c) Definir suas diretrizes de atuação, por regulamento próprio, sempre em consonância com suas finalidades.

d) Acompanhar a agenda do CPC, com o objetivo de alinhar as ações do processo de convergência às necessidades do mercado brasi-leiro. (2)

CAPÍTULO III DA ADMINISTRAÇÃO E FUNCIONAMENTO

Art. 5º O Comitê será formado, em sua maioria, por contadores, com registro ativo em Conselho Regional de Contabilidade, eleitos a partir das indicações feitas pelas entidades referidas no art. 2º.

§ 1º (Revogado) (2)

§ 2º Cada entidade indicará 2 (dois) membros, sendo 1 efetivo e 1 suplente, para compor o Comitê, podendo ser substituídos a critério de cada entidade.

§ 3º As reuniões do Comitê instalar-se-ão com a presença de no mínimo 50% (cinquenta por cento) dos seus membros.

Art. 6º. Os membros do Comitê desempenharão suas funções e atribuições sem remuneração.

Art. 7º. O Comitê poderá nomear Grupos de Trabalho para auxi-liá-lo no desempenho de suas atribuições e objetivos.

Art. 8º. Esta Resolução entra em vigor na data de sua publicação. Brasília, 28 de setembro de 2007.

Maria Clara Cavalcante Bugarim – Presidente

(1) Publicada no DOU, de 05-10-07. (2) Alterações introduzidas pela Resolução CFC nº 1.105, DOU, de 19-10-2007.

��R�AS BRASI�EIRAS

DE C��TABI�IDADE

42

43

RESOLUÇÃO CFC nº 1.328(1)

de 18 de março de 2011

Dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercí-cio de suas atribuições legais e regimentais, e com fundamento no disposto na alínea “f” do art. 6º do Decreto-Lei n.º 9.295-46, alterado pela Lei n.º 12.249-10,

CONSIDERANDO o processo de convergência das Normas Bra-

sileiras de Contabilidade aos padrões internacionais; CONSIDERANDO que a técnica legislativa utilizada no desen-

volvimento das Normas Brasileiras de Contabilidade, quando compa-rada com a linguagem utilizada nas normas internacionais, pode signi-ficar, ou sugerir, a eventual adoção de diferentes procedimentos técni-cos no Brasil;

CONSIDERANDO que os organismos internacionais da profis-

são, responsáveis pela edição das normas internacionais, estão atuali-zando e editando novas normas, de forma continuada;

CONSIDERANDO a necessidade de redefinição e revisão da a-

tual estrutura das Normas Brasileiras de Contabilidade, de forma que ela se apresente alinhada e convergente aos padrões internacionais,

RESOLVE: Art. 1º As Normas Brasileiras de Contabilidade editadas pelo

Conselho Federal de Contabilidade (CFC) devem seguir os mesmos

44

padrões de elaboração e estilo utilizados nas normas internacionais e compreendem as Normas propriamente ditas, as Interpretações Técni-cas e os Comunicados Técnicos.

Art. 2º As Normas Brasileiras de Contabilidade classificam-se

em Profissionais e Técnicas. Parágrafo único. As Normas Brasileiras de Contabilidade, sejam

elas Profissionais ou Técnicas, estabelecem preceitos de conduta pro-fissional e padrões e procedimentos técnicos necessários para o ade-quado exercício profissional.

Art. 3º As Normas Brasileiras de Contabilidade Profissionais se

estruturam conforme segue: I – Geral – NBC PG – são as Normas Brasileiras de Contabili-

dade aplicadas indistintamente a todos os profissionais de Contabili-dade;

II – do Auditor Independente – NBC PA – são as Normas Bra-

sileiras de Contabilidade aplicadas, especificamente, aos contadores que atuam como auditores independentes;

III – do Auditor Interno – NBC PI – são as Normas Brasileiras

de Contabilidade aplicadas especificamente aos contadores que atuam como auditores internos;

IV – do Perito – NBC PP – são as Normas Brasileiras de Conta-

bilidade aplicadas especificamente aos contadores que atuam como peritos contábeis.

Art. 4º As Normas Brasileiras de Contabilidade Técnicas se es-

truturam conforme segue: I – Geral – NBC TG – são as Normas Brasileiras de Contabili-

dade convergentes com as normas internacionais emitidas pelo Inter-national Accounting Standards Board (IASB); e as Normas Brasilei-ras de Contabilidade editadas por necessidades locais, sem equivalen-tes internacionais;

45

II – do Setor Público – NBC TSP – são as Normas Brasileiras de Contabilidade aplicadas ao Setor Público, convergentes com as Normas Internacionais de Contabilidade para o Setor Público, emiti-das pela International Federation of Accountants (IFAC); e as Nor-mas Brasileiras de Contabilidade aplicadas ao Setor Público editadas por necessidades locais, sem equivalentes internacionais;

III – de Auditoria Independente de Informação Contábil His-

tórica – NBC TA – são as Normas Brasileiras de Contabilidade apli-cadas à Auditoria convergentes com as Normas Internacionais de Au-ditoria Independente emitidas pela IFAC;

IV – de Revisão de Informação Contábil Histórica – NBC TR

– são as Normas Brasileiras de Contabilidade aplicadas à Revisão convergentes com as Normas Internacionais de Revisão emitidas pela IFAC;

V – de Asseguração de Informação Não Histórica – NBC TO

– são as Normas Brasileiras de Contabilidade aplicadas à Asseguração convergentes com as Normas Internacionais de Asseguração emitidas pela IFAC;

VI – de Serviço Correlato – NBC TSC – são as Normas Brasi-

leiras de Contabilidade aplicadas aos Serviços Correlatos convergen-tes com as Normas Internacionais para Serviços Correlatos emitidas pela IFAC;

VII – de Auditoria Interna – NBC TI – são as Normas Brasilei-

ras de Contabilidade aplicáveis aos trabalhos de Auditoria Interna; VIII – de Perícia – NBC TP – são as Normas Brasileiras de

Contabilidade aplicáveis aos trabalhos de Perícia; IX – de Auditoria Governamental – NBC TAG – são as Nor-

mas Brasileiras de Contabilidade aplicadas à Auditoria Governamen-tal convergentes com as Normas Internacionais de Auditoria Gover-namental emitidas pela Organização Internacional de Entidades Fisca-lizadoras Superiores (INTOSAI).

46

Parágrafo único. As normas de que trata o inciso I do caput são segregadas em:

a) Normas completas que compreendem as normas editadas pelo

CFC a partir dos documentos emitidos pelo CPC que estão convergen-tes com as normas do IASB, numeradas de 00 a 999;

b) Normas simplificadas para PMEs que compreendem a nor-

ma de PME editada pelo CFC a partir do documento emitido pelo IASB, bem como as ITs e os CTs editados pelo CFC sobre o assunto, numerados de 1000 a 1999;

c) Normas específicas que compreendem as ITs e os CTs edita-

dos pelo CFC sobre entidades, atividades e assuntos específicos, nu-merados de 2000 a 2999.

Art. 5º A Interpretação Técnica tem por objetivo esclarecer a a-

plicação das Normas Brasileiras de Contabilidade, definindo regras e procedimentos a serem aplicados em situações, transações ou ativida-des específicas, sem alterar a substância dessas normas.

Art. 6º O Comunicado Técnico tem por objetivo esclarecer as-

suntos de natureza contábil, com a definição de procedimentos a se-rem observados, considerando os interesses da profissão e as deman-das da sociedade.

Art. 7º As Normas são identificadas conforme segue: I – a Norma Brasileira de Contabilidade é identificada pela sigla

NBC, seguida das letras conforme disposto nos arts. 3º e 4º, numera-ção específica em cada agrupamento, seguido de hífen e denominação. Por exemplo: NBC PA 290 – “Denominação”; NBC TG 01 – “Deno-minação”;

II – a Interpretação Técnica é identificada pela sigla IT, seguida

da letra ou letras e numeração do grupo a que pertence conforme dis-posto nos arts. 3º e 4º, seguida de hífen e denominação. Por exemplo: ITG 01 – “Denominação”; ITSP 01 – “Denominação”;

47

III – o Comunicado Técnico é identificado pela sigla CT, seguida da letra ou letras e numeração do grupo a que pertence conforme dis-posto nos arts. 3º e 4º, seguido de hífen e denominação. Por exemplo: CTG 01 – “Denominação”; CTSP 01 – “Denominação”;

IV – as Normas, Interpretações e Comunicados alterados devem

ser identificados pela letra “R” de revisão, seguida do número da revi-são realizada. (2)

Art. 8º As Normas Brasileiras de Contabilidade, com exceção dos

Comunicados Técnicos, devem ser submetidas à audiência pública com duração mínima de 30 (trinta) dias.

Art. 9º A inobservância às Normas Brasileiras de Contabilidade

constitui infração disciplinar sujeita às penalidades previstas nas alí-neas de “c” a “g” do art. 27 do Decreto-Lei n.º 9.295-46, alterado pela Lei n.º 12.249-10, e ao Código de Ética Profissional do Contador.

Art. 10. As Normas Brasileiras de Contabilidade, tanto as Pro-

fissionais quanto as Técnicas, editadas pelo Conselho Federal de Con-tabilidade continuarão vigendo com a identificação que foi definida nas Resoluções CFC n.º 751-93, n.º 1.156-09 e n.º 1.298-10 até serem alteradas ou revogadas mediante a emissão de novas normas em con-formidade com as disposições previstas nesta Resolução.

Art. 11. Fica revogada a Resolução CFC n.º 1.298-10, publicada

no DOU, Seção 1, de 21-09-2010. Art. 12. Esta Norma entra em vigor na data de sua publicação. Brasília, 18 de março de 2011. Juarez Domingues Carneiro – Presidente

(1) Publicada no DOU, de 22-03-2011. (2) Redação dada pela Resolução CFC nº 1.443, publicada no DOU de 25-04-2013.

48

RESOLUÇÃO CFC nº 1.329(1)

de 18 de março de 2011

Altera a sigla e a numeração de normas, interpretações e comunicados técnicos.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercí-cio de suas atribuições legais e regimentais, e com fundamento no disposto na alínea “f” do art. 6º do Decreto-Lei n.º 9.295-46, alterado pela Lei n.º 12.249-10,

CONSIDERANDO que o Conselho Federal de Contabilidade editou a Resolução CFC n.º 1.328-11 que altera a estrutura das Nor-mas Brasileiras de Contabilidade e adota novas siglas e numerações para normas, interpretações e comunicados técnicos,

RESOLVE:

Art. 1º Alterar a sigla e a numeração das normas citadas abaixo, conforme segue:

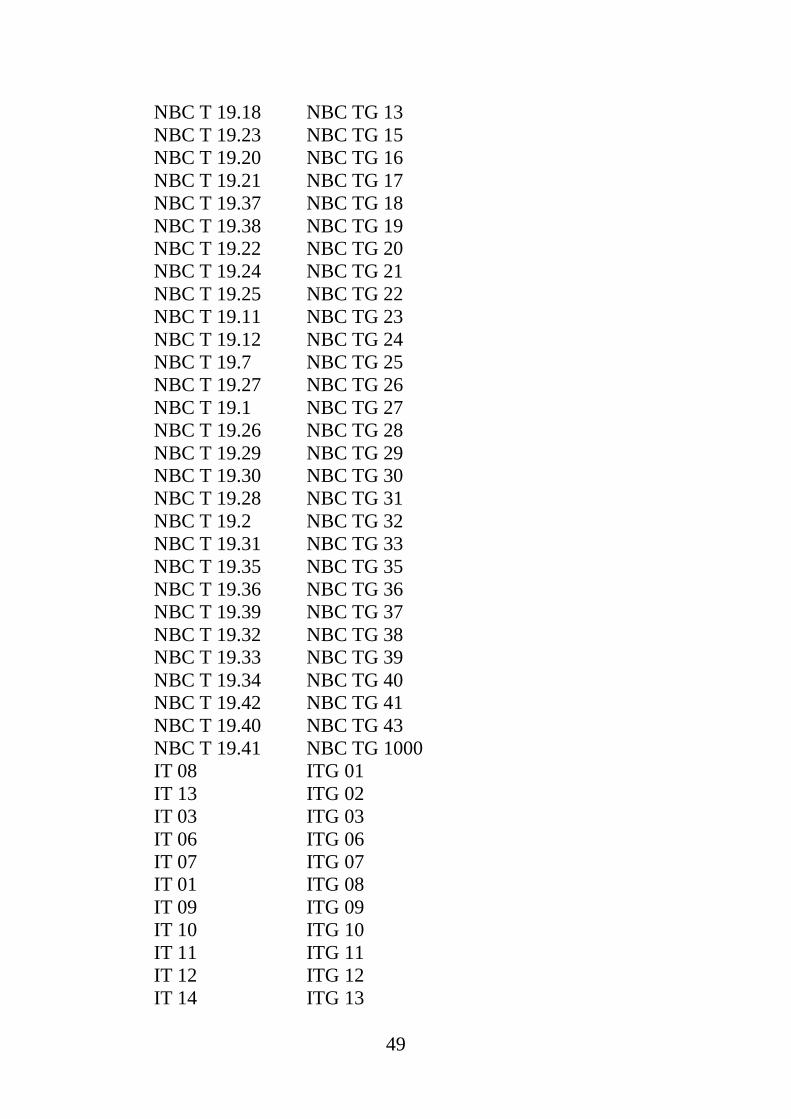

DE PARA NBC T 1 NBC TG ESTRUTURA CONCEITUAL NBC T 19.10 NBC TG 01 NBC T 7 NBC TG 02 NBC T 3.8 NBC TG 03 NBC T 19.8 NBC TG 04 NBC T 17 NBC TG 05 NBC T 10.2 NBC TG 06 NBC T 19.4 NBC TG 07 NBC T 19.14 NBC TG 08 NBC T 3.7 NBC TG 09 NBC T 19.15 NBC TG 10 NBC T 19.16 NBC TG 11 NBC T 19.17 NBC TG 12

49

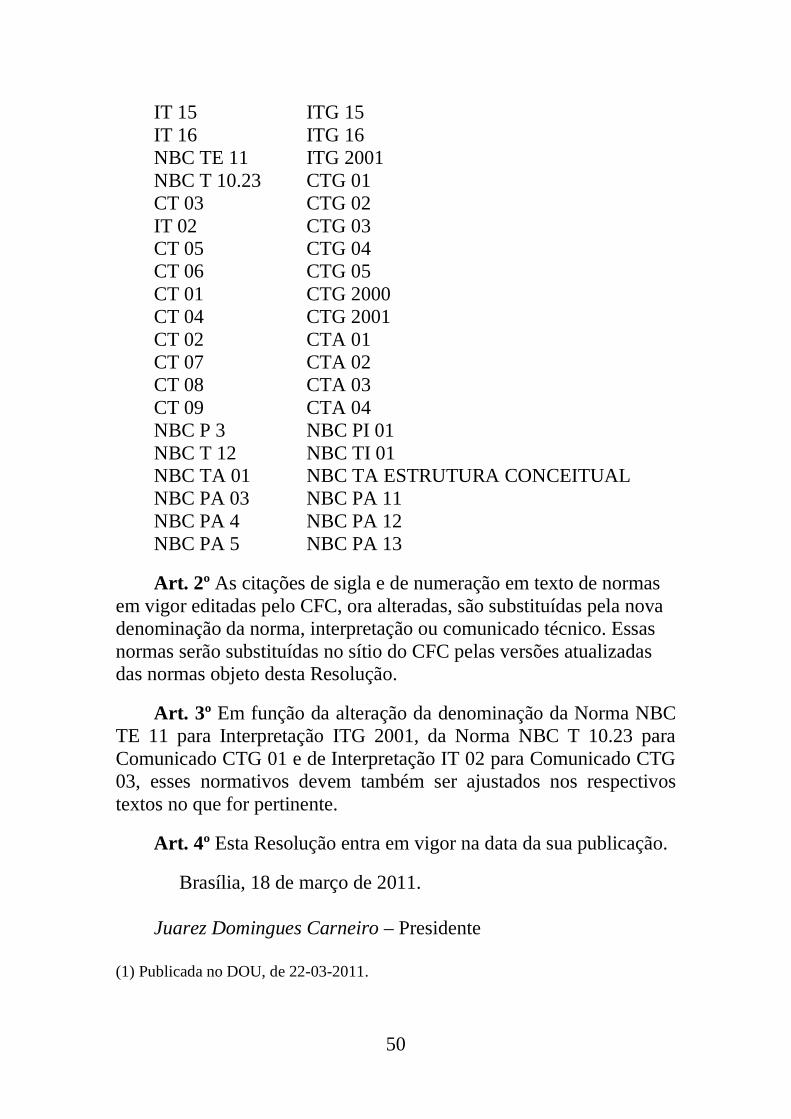

NBC T 19.18 NBC TG 13 NBC T 19.23 NBC TG 15 NBC T 19.20 NBC TG 16 NBC T 19.21 NBC TG 17 NBC T 19.37 NBC TG 18 NBC T 19.38 NBC TG 19 NBC T 19.22 NBC TG 20 NBC T 19.24 NBC TG 21 NBC T 19.25 NBC TG 22 NBC T 19.11 NBC TG 23 NBC T 19.12 NBC TG 24 NBC T 19.7 NBC TG 25 NBC T 19.27 NBC TG 26 NBC T 19.1 NBC TG 27 NBC T 19.26 NBC TG 28 NBC T 19.29 NBC TG 29 NBC T 19.30 NBC TG 30 NBC T 19.28 NBC TG 31 NBC T 19.2 NBC TG 32 NBC T 19.31 NBC TG 33 NBC T 19.35 NBC TG 35 NBC T 19.36 NBC TG 36 NBC T 19.39 NBC TG 37 NBC T 19.32 NBC TG 38 NBC T 19.33 NBC TG 39 NBC T 19.34 NBC TG 40 NBC T 19.42 NBC TG 41 NBC T 19.40 NBC TG 43 NBC T 19.41 NBC TG 1000 IT 08 ITG 01 IT 13 ITG 02 IT 03 ITG 03 IT 06 ITG 06 IT 07 ITG 07 IT 01 ITG 08 IT 09 ITG 09 IT 10 ITG 10 IT 11 ITG 11 IT 12 ITG 12 IT 14 ITG 13

50

IT 15 ITG 15 IT 16 ITG 16 NBC TE 11 ITG 2001 NBC T 10.23 CTG 01 CT 03 CTG 02 IT 02 CTG 03 CT 05 CTG 04 CT 06 CTG 05 CT 01 CTG 2000 CT 04 CTG 2001 CT 02 CTA 01 CT 07 CTA 02 CT 08 CTA 03 CT 09 CTA 04 NBC P 3 NBC PI 01 NBC T 12 NBC TI 01 NBC TA 01 NBC TA ESTRUTURA CONCEITUAL NBC PA 03 NBC PA 11 NBC PA 4 NBC PA 12 NBC PA 5 NBC PA 13

Art. 2º As citações de sigla e de numeração em texto de normas em vigor editadas pelo CFC, ora alteradas, são substituídas pela nova denominação da norma, interpretação ou comunicado técnico. Essas normas serão substituídas no sítio do CFC pelas versões atualizadas das normas objeto desta Resolução.

Art. 3º Em função da alteração da denominação da Norma NBC TE 11 para Interpretação ITG 2001, da Norma NBC T 10.23 para Comunicado CTG 01 e de Interpretação IT 02 para Comunicado CTG 03, esses normativos devem também ser ajustados nos respectivos textos no que for pertinente.

Art. 4º Esta Resolução entra em vigor na data da sua publicação.

Brasília, 18 de março de 2011. Juarez Domingues Carneiro – Presidente

(1) Publicada no DOU, de 22-03-2011.

51

RESOLUÇÃO CFC nº 1.269(1)

de 10 de dezembro de 2009

Dispõe sobre a aplicação antecipada das Normas Brasileiras de Contabilidade con-vergidas, editadas em 2009, com vigência a partir de 1º. de janeiro de 2010.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercí-cio de suas atribuições legais e regimentais,

CONSIDERANDO que o Conselho Federal de Contabilidade, em

conjunto com outras entidades, é membro do Comitê de Pronuncia-mentos Contábeis (CPC), criado pela Resolução CFC nº. 1.055-05;

CONSIDERANDO que o CPC tem por objetivo estudar, preparar

e emitir Pronunciamentos Técnicos, Interpretações e Orientações so-bre procedimentos de contabilidade e divulgar informações dessa na-tureza, visando permitir a emissão de normas uniformes pelas entida-des-membro, levando sempre em consideração o processo de conver-gência às normas internacionais;

CONSIDERANDO que a aplicação das normas é compulsória

para a apresentação das demonstrações contábeis de exercícios sociais a iniciar-se a partir de 1º de janeiro de 2010;

CONSIDERANDO que, consoante o processo de convergência

das normas internas às normas internacionais, a adoção antecipada de uma norma, interpretação ou comunicado técnico convergido somente poderá ser feita se a adoção antecipada for estendida à totalidade des-ses normativos,

52

RESOLVE: Art. 1º. A adoção antecipada das Normas Brasileiras de Contabi-

lidade convergidas, editadas em 2009, somente poderá ser exercida se aplicada a todas as normas, com vigência a partir de 1º. janeiro de 2010.

Art. 2º. Esta Resolução entra em vigor na data de sua publicação. Brasília, 10 de dezembro de 2009. Maria Clara Cavalcante Bugarim – Presidente

(1) Publicada no DOU, de 18-12-2009.

53

RESOLUÇÃO CFC nº 1.281(1)

de 16 de abril de 2010

Altera a data de aplicação das NBC Ts e ITs aprovadas pelas Resoluções CFC que especifica.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercí-cio de suas atribuições legais e regimentais,

CONSIDERANDO que o Comitê de Pronunciamentos Contábeis (CPC) emitiu a maioria dos pronunciamentos e interpretações no últi-mo quadrimestre de 2009 e, consequentemente, que a transformação desses pronunciamentos e interpretações em NBC Ts e ITs pelo Con-selho Federal de Contabilidade se deu ao final do ano de 2009;

CONSIDERANDO que os profissionais de Contabilidade neces-sitam de mais tempo para estudar e ter uma interpretação adequada das referidas NBC Ts e ITs para permitir a correta aplicação;

CONSIDERANDO que a data da adoção obrigatória da aplicação dos Pronunciamentos Técnicos e Interpretações emanados do CPC durante o ano de 2009 foi prorrogada, por alguns órgãos reguladores, para dezembro de 2010,

RESOLVE:

Art. 1º A aplicação das NBC Ts e ITs aprovadas pelas Resoluções CFC n.os 1.170 a 1.172, 1.174 a 1.180, 1.184 a 1.189, 1.193, 1.195 a 1.198, 1.239 a 1.242, 1.254 e 1.256 a 1.266, todas de 2009, passa a ser obrigatória a partir de dezembro de 2010, observando, no caso de adoção antecipada, o disposto no art. 1º da Resolução CFC n.º 1.269-09.

Art. 2º Esta Resolução entra em vigor na data de sua publicação, revogando-se a Resolução CFC n.º 1.278-10, publicada no DOU, Se-ção I, de 9-4-10.

Brasília, 16 de abril de 2010.

Juarez Domingues Carneiro – Presidente

(1) Publicada no DOU, de 28-04-2010.

54

RESOLUÇÃO CFC nº 1.319(1)

de 9 de dezembro de 2010

Faculta a elaboração e a divulgação de ajustes retrospectivos das demonstrações contábeis comparativas no exercício de 2010.(2)

O CONSELHO FEDERAL DE CONTABILIDADE, no exercí-cio de suas atribuições legais e regimentais, e com fundamento no disposto na alínea “f” do art. 6º do Decreto-Lei n.º 9.295-46, alterado pela Lei n.º 12.249-10,

CONSIDERANDO que a NBC TG 1000 – Contabilidade para

Pequenas e Médias Empresas exige a divulgação de informações de forma comparada com as do período anterior para todos os valores apresentados nas demonstrações contábeis do exercício corrente;

CONSIDERANDO que essa exigência pode representar um de-

sembolso de recursos incompatível ao benefício que dele possa advir; CONSIDERANDO que essas informações comparativas passarão

a estar disponíveis a partir do exercício social iniciado em 2010 em função da aplicação da NBC TG 1000,

RESOLVE: Art. 1º Facultar, para o exercício de 2010, a elaboração e a divul-

gação de ajustes retrospectivos com base na NBC TG 1000, das de-monstrações contábeis de exercícios anteriores para fins de compara-ção com as demonstrações contábeis do exercício de 2010, na forma prevista no item 3.14 da NBC TG 1000, mantendo-se a obrigatorieda-

55

de da divulgação comparada com os valores das demonstrações con-tábeis de 2009.(2)

Parágrafo único. A faculdade prevista no caput deste artigo não

poderá ser exercida pelas entidades obrigadas a essa divulgação em decorrência de legislação de órgão regulador específico.

Art. 2º As entidades que exercerem a faculdade prevista no art. 1º

devem mencionar este fato nas notas explicativas às demonstrações contábeis.

Art. 3º Esta Resolução entra em vigor na data da sua publicação. Brasília, 9 de dezembro de 2010. Juarez Domingues Carneiro – Presidente

(1) Publicada no DOU de 21-12-2010. (2) Retificação publicada no DOU, de 19-01-2011.

56

RESOLUÇÃO CFC nº 1.324(1)

de 18 de fevereiro de 2011

Altera a data da aplicação de itens das NBC Ts 19.33 e 19.41 que tratam da apre-sentação do capital social das sociedades cooperativas.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercí-cio de suas atribuições legais e regimentais, e com fundamento no disposto na alínea “f” do art. 6º do Decreto-Lei n.º 9.295-46, alterado pela Lei n.º 12.249-10,

CONSIDERANDO que, no processo de convergência das Nor-mas Brasileiras de Contabilidade aos padrões internacionais, o Comitê de Pronunciamentos Contábeis (CPC) aprovou em novembro de 2010 a Interpretação Técnica ICPC 14 – Cotas de Cooperados em Entidades Cooperativas e Instrumentos Similares que ainda não foi aprovada pelo Conselho Federal de Contabilidade (CFC);

CONSIDERANDO que foi criado no âmbito do CPC um Grupo de Trabalho para elaborar documento de orientação técnica para a correta aplicação da referida interpretação no ambiente brasileiro;

CONSIDERANDO que os profissionais de contabilidade que prestam serviços às sociedades cooperativas, bem como o corpo dire-tivo dessas entidades necessitam das orientações técnicas a serem emanadas do documento a ser elaborado pelo Grupo de Trabalho, para a correta interpretação e aplicação das normas convergidas, dada a singularidade e especificidade do ambiente cooperativista brasileiro,

RESOLVE: Art. 1º Os itens 16A, 16B, 16C e 16D da NBC TG 39 – Instru-

mentos Financeiros: Apresentação e o item 22.6 da NBC TG 1000 –

57

Contabilidade para Pequenas e Médias Empresas, no que se refere à classificação contábil das quotas-partes dos associados nas sociedades cooperativas brasileiras, serão de adoção obrigatória a partir de 1º de janeiro de 2016, facultada a sua aplicação antecipada. (2)

Art. 2º Esta Resolução entra em vigor na data de sua publicação,

retroagindo seus efeitos a 31 de dezembro de 2010. Brasília, 18 de fevereiro de 2011. Juarez Domingues Carneiro – Presidente

(1) Publicado no DOU, de 22-02-2011. (2) O novo prazo para a adoção obrigatória de que trata o art. 1º foi alterado pela Resolução CFC nº 1.365, publicada no DOU de 29-11-2011.

58

RESOLUÇÃO CFC nº 920(1)

de 19 de dezembro de 2001

Aprova, da NBC T 10 – Dos Aspectos Contábeis Específicos em Entidades Diver-sas, o item: NBC T 10.8 – Entidades Coo-perativas.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercí-

cio de suas atribuições legais e regimentais, CONSIDERANDO que as Normas Brasileiras de Contabilidade e

suas Interpretações Técnicas constituem corpo de doutrina contábil que estabelece regras de procedimentos técnicos a serem observadas quando da realização de trabalhos;

CONSIDERANDO que a forma adotada de fazer uso de traba-

lhos de instituições com as quais o Conselho Federal de Contabilidade mantém relações regulares e oficiais está de acordo com as diretrizes constantes dessas relações;

CONSIDERANDO o trabalho desenvolvido pelo Grupo de Tra-

balho das Normas Brasileiras de Contabilidade, instituído pela Porta-ria CFC nº 10-01, bem como o intenso auxílio desempenhado pelos profissionais que o compõem representando, além desta Entidade, o Banco Central do Brasil, a Comissão de Valores Mobiliários, o Ins-tituto Brasileiro de Contadores, o Instituto Nacional de Seguro Social, o Ministério da Educação, a Secretaria da Receita Federal, a Secretaria do Tesouro Nacional, a Secretaria Federal de Controle e a Supe-rintendência de Seguros Privados;

59

CONSIDERANDO que o Grupo de Trabalho das Normas Brasi-leiras de Contabilidade elaborou o item 10.8 – Entidades Cooperativas da NBC T 10 – Dos Aspectos Contábeis Específicos em Entidades Diversas;

CONSIDERANDO a decisão da Câmara Técnica no Relatório nº

58, de 28 de novembro de 2001; RESOLVE: Art. 1º Aprovar a Norma Brasileira de Contabilidade NBC T 10.8

– Entidades Cooperativas. Art. 2º Esta Resolução entra em vigor a partir da data de sua pu-

blicação. Brasília, 19 de dezembro de 2001. José Serafim Abrantes – Presidente

60

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 10 – DOS ASPECTOS CONTÁBEIS ESPECÍFICOS EM

ENTIDADES DIVERSAS 10.8 – ENTIDADES COOPERATIVAS 10.8.1 – Disposições Gerais 10.8.1.1 – Esta norma estabelece critérios e procedimentos espe-

cíficos de avaliação, de registro das variações patrimoniais e de estru-tura das demonstrações contábeis, e as informações mínimas a serem incluídas em notas explicativas para as Entidades Cooperativas, ex-ceto às que operam Plano Privado de Assistência à Saúde conforme definido em Lei.

10.8.1.2 – Entidades Cooperativas são aquelas que exercem as a-

tividades na forma de lei específica, por meio de atos cooperativos, que se traduzem na prestação de serviços diretos aos seus associados, sem objetivo de lucro, para obterem em comum melhores resultados para cada um deles em particular. Identificam-se de acordo com o objeto ou pela natureza das atividades desenvolvidas por elas, ou por seus associados.

10.8.1.3 – Aplicam-se às Entidades Cooperativas os Princípios

Fundamentais de Contabilidade, as Normas Brasileiras de Contabili-dade, especialmente a NBC T 2 e a NBC T 4, com as alterações tra-tadas nos itens 10.8.5.1, 10.8.6.1 e 10.8.7.1, bem como todas as suas Interpretações e os Comunicados Técnicos editados pelo Conselho Federal de Contabilidade.

10.8.1.4 – A movimentação econômico-financeira decorrente do

ato cooperativo, na forma disposta no estatuto social, é definida con-tabilmente como ingressos e dispêndios (conforme definido em lei). Aquela originada do ato não cooperativo é definida como receitas, custos e despesas.

10.8.1.4.1 – As receitas e os ganhos, assim definidos no item

3.3.2.1, a, da NBC T 3.3, bem como as demais rendas e rendimentos, nesta norma ficam denominados de ingressos.

61

10.8.1.4.2 – Os custos dos produtos ou mercadorias fornecidos (vendidos) e dos serviços prestados, as despesas, os encargos e as perdas, pagos ou incorridos, assim definidos no item 3.3.2.1, b, da NBC T 3.3, ficam denominados dispêndios.

10.8.1.5 – O exercício social das Entidades Cooperativas é fixado

em seus estatutos sociais. 10.8.1.6 – O capital social das Entidades Cooperativas é formado

por quotas-partes, que devem ser registradas de forma individualizada por se tratar de sociedade de pessoas, segregando o capital subscrito e o capital a integralizar, podendo, para tanto, ser utilizados registros auxiliares.

10.8.1.7 – Nas Entidades Cooperativas, a conta Capital Social é

movimentada por: a) livre adesão do associado, quando de sua admissão, pelo valor

das quotas-partes fixado no estatuto social; b) pela subscrição de novas quotas-partes, pela retenção estatu-

tária sobre a produção ou serviço, pela capitalização de sobras e pela incorporação de reservas, exceto as indivisíveis previstas em lei e aquelas do item 10.8.2.12 desta norma;

c) retirada do associado, por demissão, eliminação ou exclusão. 10.8.1.8 – As sobras do exercício, após as destinações legais e es-

tatutárias, devem ser postas à disposição da Assembleia Geral para deliberação e, da mesma forma, as perdas líquidas, quando a reserva legal é insuficiente para sua cobertura, serão rateadas entre os asso-ciados da forma estabelecida no estatuto social, não devendo haver saldo pendente ou acumulado de exercício anterior.

10.8.1.9 – As Entidades Cooperativas devem distribuir as sobras

líquidas aos seus associados de acordo com a produção de bens ou ser-viços por eles entregues, em função do volume de fornecimento de bens de consumo e insumos, dentro do exercício social, salvo delibe-ração em contrário da Assembleia Geral.

10.8.1.10 – A responsabilidade do associado, para fins de rateio

dos dispêndios, perdura para os demitidos, eliminados ou excluídos, até quando aprovadas as contas do exercício social em que se deu o

62

desligamento. Em caso de sobras ou perdas, aplicam-se as mesmas condições.

10.8.1.11 – Os elementos do patrimônio das Entidades Coopera-

tivas serão atualizados monetariamente na forma prevista na Reso-lução CFC n.º 900, de 22 de março de 2001, e legislações posteriores.

10.8.1.12 – Os fundos previstos na legislação ou nos estatutos so-