lista de grÁficos - gdimata.com.br · gráfico 5: série histórica da produção de aço bruto no...

TRANSCRIPT

Página 1 de 46

LISTA DE GRÁFICOS

Gráfico 1: Custos de produção + Tributos para Mercado Interno Bobina a Quente (Base Brasil = 100 – jun/12) . 14

Gráfico 2: Custos de produção + Tributos para Mercado Interno Vergalhão (Base Brasil = 100 – jun/12) ............ 14

Gráfico 3: Série histórica da produção de ferro-gusa no Brasil (1925-2012, em mil toneladas) ............................. 17

Gráfico 4: Série histórica da produção de laminados no Brasil (1925-2012, em mil toneladas) ............................. 17

Gráfico 5: Série histórica da produção de aço bruto no Brasil (1925-2012, em mil toneladas) ............................... 18

Gráfico 6: Exportações brasileiras de produtos siderúrgicos ................................................................................... 21

Gráfico 7: Importações brasileiras de produtos siderúrgicos .................................................................................... 21

Gráfico 8: Exportações brasileiras de ferroligas ......................................................................................................... 22

Gráfico 9: Importações brasileiras de ferroligas................................................................................................................ 22

Gráfico 10: Exportações brasileiras de ferro-gusa ...................................................................................................... 24

Gráfico 11: Destino das exportações brasileiras de ferro-gusa ................................................................................. 24

Gráfico 12: Exportações brasileiras de fundidos ........................................................................................................ 25

Gráfico 13: Exportações brasileiras de metais não ferrosos ..................................................................................... 25

Gráfico 14: Importações brasileiras de metais não ferrosos ...................................................................................... 26

Gráfico 15: Grau de instrução dos empregados no setor metalúrgico na Zona da Mata (2011) ............................. 28

Gráfico 16: Faixas de renda média dos empregados no setor metalúrgico na Zona da Mata (em salários mínimos

de 2011) ........................................................................................................................................................................... 29

Gráfico 17: Evolução do emprego metalúrgico (mil trabalhadores), Brasil, 1995 a 2010 ........................................ 29

Gráfico 18: Distribuição do emprego metalúrgico segundo região geográfica (em %) – Brasil, 1985, 2005 e 2010.

.......................................................................................................................................................................................... 30

Gráfico 19: Distribuição dos trabalhadores do ramo metalúrgico segundo tamanho do estabelecimento – Zona

da Mata, 2011 .................................................................................................................................................................. 32

Gráfico 20: Dez maiores produtores de aço bruto por país (milhões de toneladas em 2011) ................................. 34

Página 2 de 46

LISTA DE FIGURAS

Figura 1: Número de trabalhadores da siderurgia e metalurgia básica por microrregião ....................................... 31

Figura 2: Cadeia produtiva Sidero-Metalúrgica ........................................................................................................... 41

Figura 3: Distribuição setorial do consumo de produtos siderúrgicos ..................................................................... 42

Figura 4: O ciclo do aço ................................................................................................................................................. 42

Página 3 de 46

LISTA DE TABELAS

Tabela 1: Representatividade dos principais setores na arrecadação total de Juiz de Fora .................................. 10

Tabela 2: Centros de pesquisa do setor minero-metalúrgico em Minas Gerais ....................................................... 11

Tabela 3: Cursos relacionados à Metalurgia na Zona da Mata ................................................................................... 11

Tabela 4: PIB da Metalurgia, da Indústria e do Brasil .................................................................................................. 13

Tabela 5: Produção mundial de aço bruto por região ................................................................................................. 15

Tabela 6: Produção mundial de aço bruto da América Latina .................................................................................... 16

Tabela 7: Síntese do setor metalúrgico ........................................................................................................................ 18

Tabela 8: Consumo aparente ......................................................................................................................................... 19

Tabela 9: Consumo per capita ....................................................................................................................................... 19

Tabela 10: Mercado externo ........................................................................................................................................... 20

Tabela 11: Investimentos futuros .................................................................................................................................. 27

Tabela 12: Maiores empresas de metalurgia e siderurgia do Brasil em volume de vendas (2010) ......................... 33

Tabela 13: Maiores empresas produtoras de aço no mundo (2011) .......................................................................... 34

Tabela 14: Outras indústrias metalúrgicas/siderúrgicas da Zona da Mata ............................................................... 36

Página 4 de 46

LISTA DE ABREVIATURAS E SIGLAS

CONCLA – Comissão Nacional de Classificação

IBGE – Instituto Brasileiro de Geografia e Estatística

RAIS – Relação Anual de Informações Sociais

MTE – Ministério do Trabalho e Emprego

FIEMG – Federação das Indústrias do Estado de Minas Gerais

CEE - Cadastro de Estabelecimentos Empregadores

GDI – Gerência de Desenvolvimento Industrial

SDE – Superintendência de Desenvolvimento Empresarial

IEMI – Instituto de Estudos e Marketing Industrial

IPEA – Instituto de Pesquisa Econômica Aplicada

FGV – Fundação Getúlio Vargas

PMC – Pesquisa Mensal do Comércio

CAGED - Cadastro Geral de Empregados e Desempregados

ICMS – Imposto sobre Circulação de Mercadorias e Serviços

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

FIESP – Federação das Indústrias do Estado de São Paulo

ABDI – Associação Brasileira de Desenvolvimento Industrial

COSIPA - Companhia Siderúrgica Paulista

USIMINAS - Usina Siderúrgica de Minas Gerais S. A.

Página 5 de 46

Sumário

1 Introdução: o setor metalúrgico .................................................................................................................................. 6

1.1 Brasil ................................................................................................................................................................. 6

1.2 Zona da mata .................................................................................................................................................... 8

2 Panorama do setor ................................................................................................................................................... 12

2.1 Comparação do setor com indústria brasileira ................................................................................................ 13

2.2 Produção e produtividade do trabalho ............................................................................................................. 13

2.3 Mercado Interno .............................................................................................................................................. 18

..................................................................................................................................................................................... 18

2.4 Setor externo: Exportação/Importação ............................................................................................................ 19

2.5 Investimentos .................................................................................................................................................. 26

2.6 Emprego .......................................................................................................................................................... 28

2.7 Principais players – Mundo e Brasil ................................................................................................................ 32

3 Perspectivas do Setor .............................................................................................................................................. 35

3.1 Movimentação Geográfica .............................................................................................................................. 35

3.2 Tendências de concentração .......................................................................................................................... 37

3.3 Oportunidades e tendências............................................................................................................................ 38

3.4 Perspectivas tecnológicas ............................................................................................................................... 39

3.5 Elos chave e Fatores Críticos de Sucesso (FCS) ........................................................................................... 41

4 Considerações finais ................................................................................................................................................ 44

5 Referências .............................................................................................................................................................. 45

6 Anexos ..................................................................................................................................................................... 46

6.1 Matriz de projetos ............................................................................................................................................ 46

Página 6 de 46

1 Introdução: o setor metalúrgico

A metalurgia é a ciência que estuda procedimentos e técnicas para a extração, fabricação, fundição e tratamento dos

metais – principalmente ouro, bronze, cobre e prata - e suas ligas. A indústria metalúrgica básica compreende cinco

grupos de atividades: produção de ferro-gusa e de ferroligas; siderurgia; fabricação de tubos, exceto em siderúrgicas;

metalurgia de metaisnão-ferrosos e fundição. A siderurgia é um ramo da metalurgia que objetiva fabricar e tratar

especificamente aços e ferros fundidos. A siderurgia é uma indústria intensiva em capital e recursos naturais, como

minério de ferro e carvão. Por essa razão, o alto volume de investimentos necessários, seu longo prazo de maturação,

as economias de escala e a disponibilidade de matéria-prima a custos competitivos constituem importantes barreiras à

entrada de novos produtores.

A siderurgia desempenha papel essencial como fornecedora de insumos para produtos industriais e para a construção

civil. Dessa forma, apresenta fortes encadeamentos com amplo leque de setores na matriz de relações interindustriais,

além de ser intensiva em recursos naturais, energia e capital.

A imagem do setor era ligada aos aspectos negativos existentes na atividade, como o uso de carvão vegetal de

florestas nativas, baixo nível de controle ambiental, ciclo de produção intermitente, etc. O setor sempre teve dois grupos

distintos: os produtores de ferro gusa para fundição e os produtores de ferro gusa para aciaria. O mercado de

commodities do gusa para aciaria, com seus períodos frequentes de altas e baixas, sempre forçou a existência do efeito

“vagalume” no setor. Os fornos são ligados quando o mercado está atraente e desligados quando não. Esta é a

principal razão pela inexistência de plantios florestais por boa parte do setor.

1.1 Brasil

No século 20, a história do setor siderúrgico remonta a 1921, em Minas Gerais, com a criação da Companhia

Siderúrgica Belgo-Mineira, contando com a participação tanto do consórcio belgo-luxemburguês Arbed quanto de

empresários locais que, em 1917, haviam fundado a Companhia Siderúrgica Mineira. Na década de 1950 e na próxima,

a produção e a economia industrial continuaram crescendo. A indústria metalúrgica, especialmente a siderúrgica, foi

uma das principais responsáveis por esse progresso. O aço em lingotes produzido no país já supria a demanda interna

e tornou desnecessária a sua importação. Foram criadas nessa época as empresas COSIPA (Companhia Siderúrgica

Paulista) e a USIMINAS (Usina Siderúrgica de Minas Gerais S. A.). Cabe também registrar o início de produção da

Aços Especiais Itabira (Acesita), em 1951, que era controlada pelo Banco do Brasil e que, posteriormente, direcionou-se

Página 7 de 46

à produção de aços especiais, assim como a criação da Companhia Siderúrgica Mannesmann, em 1952, subsidiária da

empresa alemã de mesmo nome.

Entre 1974 e 1983, a siderurgia brasileira empreendeu um vigoroso programa de inversões, em face da expansão e

implantação de empresas siderúrgicas estatais. Esses investimentos resultaram em significativo aumento da

capacidade instalada e da produção efetiva na década de 1980, partindo de 15 milhões de toneladas/ano em 1980 para

25 milhões de toneladas/ano em 1988. Em contrapartida, em decorrência da recessão verificada na economia nacional,

esse foi um período em que o consumo aparente interno de produtos siderúrgicos foi decrescente, só retornando ao

patamar da década de 1970 no início dos anos 1990. A fraca demanda interna por aço decorrente do pífio crescimento

industrial gerou um excedente na produção de aço, que foi colocado no mercado externo. Finalizado o ciclo de

investimentos da siderurgia nacional de 1974 a 1983, a crise econômica dos anos 1980 havia impossibilitado que o

principal sócio, o Estado, realizasse investimentos de atualização tecnológica. O processo de globalização iniciado na

década de 1990 evidenciaria as fragilidades da indústria nacional, ou seja, o distanciamento dos padrões internacionais

de qualidade, produtividade e competitividade. Com base em um plano de saneamento financeiro no qual se alteraram

as estruturas de endividamento das empresas estatais, iniciou-se processo de privatização, em que transferiram-se

estatais para o setor privado.

O parque siderúrgico nacional inicia a década de 90 contando com 43 empresas estatais ou privadas, cinco delas

integradas a coque, nove a carvão vegetal, duas integradas a redução direta e 27 semintegradas, além de produtores

independentes de ferro-gusa e carvão vegetal, que somam cerca de 120 altos-fornos.

No início da década de 90, o Brasil já atingira a sexta maior produção mundial de aço bruto, superando 24 milhões de

toneladas exportadas para vários países. O aperfeiçoamento constante dos processos e o desenvolvimento de

pesquisas destinadas à produção de aços especiais demonstra a grande preocupação com uma tecnologia de ponta e

com a qualidade atingida pelos produtos da siderurgia nacional.

O período pós-privatização – 1994 a 2002 – foi pleno em programas de investimentos com objetivo de modernização

tecnológica, redução de custos, melhoria de qualidade, enobrecimento da produção, proteção ambiental e, em menor

escala, aumento de capacidade instalada. Tal ciclo foi bem-sucedido em sua proposta inicial. O parque siderúrgico foi

atualizado tecnologicamente com investimentos imprescindíveis na substituição de equipamentos, resultando em

avanço na produtividade em decorrência de significativos ganhos de eficiência, redução no custo operacional, além da

melhoria da

Página 8 de 46

gestão empresarial. Entretanto, não houve aumento significativo da capacidade produtiva. Considerando-se, entre

outras razões, a intensidade de capital característica do setor, o elevado custo deste no Brasil e a necessidade de

mobilizar recursos em grande escala para o processo de privatização, os investimentos realizados nesse período foram

extremamente seletivos.

Até 2001, a produção siderúrgica encontrava-se relativamente estagnada. O processo de fusões e aquisições havia se

iniciado com a intenção de racionalizar a produção à demanda estável. Entretanto, a partir do forte crescimento da

demanda siderúrgica na China, o ritmo desse processo arrefeceu, por causa das grandes margens obtidas pelas

empresas decorrentes do aumento dos preços em nível mundial.

1.2 Zona da mata

Em Minas Gerais, a inserção no movimento de integração do mercado nacional a partir dos anos 1930, contribuiu para

o deslocamento do centro dinâmico da Zona da Mata para a Zona Metalúrgica, no centro do estado. A crise do padrão

de acumulação vinculado a dinâmica do setor agroexportador cafeeiro, levou a Zona da Mata a um processo de

estagnação econômica. A indústria que se desenvolveu no âmbito regional, não conseguiu, a partir da década de 1930,

com o início do movimento de integração do mercado nacional, se expandir e competir em pé de igualdade com a

indústria de outros centros. Assim, o parque industrial de Juiz de Fora sofreu os efeitos de bloqueio, proporcionado por

aquele movimento, que tem na indústria paulista, o seu principal pólo.

O principal fator esteve na expansão do setor mínero-metalúrgico, que, com a recuperação dos efeitos da Crise de

1929, expandiu a indústria do aço e do cimento no Brasil. A expansão do setor mínero-metalúrgico de Minas Gerais,

também recebeu como efeitos de estímulo, os acontecimentos da Segunda Guerra Mundial. É em função da guerra que

alguns importantes projetos na área de mineração e metalurgia foram definidos para Minas no início da década de

1940. O problema da exportação de minério de ferro passou a ser prioritário para as potências bélicas aliadas, isto é,

para os Estados Unidos e a Inglaterra, daí decorrendo os chamados Acordos de Washington e a consequente criação

da Cia. Vale do Rio Doce, em 1942 (DINIZ, 1981, p. 55).

É o desenvolvimento do setor mínero-metalúrgico-siderúrgico, consolidado na década de 1950, que conduziu

progressivamente a Zona Metalúrgica, à condição de área tendencialmente concentradora da atividade industrial do

estado, dando suporte ao projeto de constituição de um pólo que pudesse articular as diversas Minas.

Página 9 de 46

Os principais motivos que levaram ao desenvolvimento deste ramo industrial foram o marcante isolamento da Província,

principalmente da região central de Minas naquele período, e os altíssimos preços das mercadorias obradas em ferro

importadas. Junta-se a estes fatores, a expansão da mineração subterrânea, que a partir da segunda e terceira

décadas dos oitocentos, impulsionou a produção comercial do ferro.

Minas Gerais, atualmente, é responsável por cerca de 40% da produção total brasileira de aço bruto, confirmando a

posição do Estado como maior produtor brasileiro. O processo de reestruturação feito nas maiores empresas do país,

reduzindo custos e agregando maior valor à produção, com preços competitivos e flexibilidade de negociação, permitiu

um salto de crescimento no setor, que passou de 27,6 milhões de toneladas, em 2000, para 29,6 milhões, em 2002 e

31,6 milhões em 2005.

O parque siderúrgico mineiro é o maior e o mais completo do País. As plantas industriais estão instaladas em vários

municípios mineiros que, juntos, produzem todos os tipos de aços requisitados pela indústria: semi-acabados,

laminados planos, longos, relaminados, trefilados e perfilados. Um dos principais diferenciais competitivos da indústria

siderúrgica mineira é o fato de o Estado também ser o maior produtor brasileiro de minério de ferro. O setor conta com

matéria-prima de qualidade em abundância e próxima das usinas.

A cadeia de metalurgia-mecânica e material elétrico é uma das mais representativas no município de Juiz de Fora.

Segundo dados da RAIS (2009), a cadeia está constituída por 173 empresas, das quais, 131 (75,72%) empregam até 9

funcionários em suas plantas. Encontram-se duas empresas de grande porte na cidade, uma do setor metalúrgico que

emprega 971 funcionários, e outra do setor de fabricação de veículos automotores, a qual emprega 921 funcionários. As

173 indústrias que constituem a cadeia representam 11,78% do total de indústrias em Juiz de Fora (1.468). Analisando-

se a mão de obra, a cadeia estudada emprega 4.196 pessoas, 19,57% do total de 21.438 empregados na indústria do

município. Em 2010, a cadeia gerou 235 postos de trabalho, destacando-se o setor mecânico que contribuiu com 149

vagas, 63,40% do total de vagas criadas. No mesmo período analisado, o setor industrial criou na cidade 937 postos de

trabalho. Desse total, 25,08% das vagas criadas, são oriundas da cadeia apresentada.

Além disso, as atividades relacionadas a metalurgia também possuem significativa contribuição para Juiz de Fora, que

tem como principal representante a empresa Votorantim Metais Zinco. A empresa presente em Juiz de Fora faz parte

das unidades do negócio Zinco. A unidade possui uma capacidade de produção anual de 98 mil toneladas de zinco. O

processamento do concentrado sulfetado de zinco, extraído das minas de Morro Agudo e de outros países passa por

cinco etapas:

Página 10 de 46

ustulação do concentrado, lixiviação, purificação da solução, eletrólise e fundição. O setor foi responsável em 2012 por

89% do total arrecadado na Regional Zona da Mata. Cabe ainda ressaltar o crescimento da fabricação de produtos

alimentícios, apesar de ser ainda baixo e de pouca representatividade.

Tabela 1: Representatividade dos principais setores na arrecadação total de Juiz de Fora

Atividades Econômicas 2007 2008 2009 2010 2011 2012

Fabricação de veículos automotores, reboques e carrocerias

33,5% 21,3% 26,8% 17,4% 41,6% 27,0%

Transporte terrestre 7,1% 16,7% 25,2% 50,3% 11,8% 13,0%

Metalurgia 18,3% 16,9% 7,0% 5,5% 7,5% 11,5%

Comércio varejista 12,4% 10,3% 12,0% 7,5% 9,5% 10,9%

Comércio por atacado, exceto veículos automotores e motocicletas

12,2% 10,6% 8,6% 5,0% 7,4% 10,3%

Comércio e reparação de veículos automotores e motocicletas

2,4% 11,7% 6,1% 4,6% 8,7% 6,8%

Fabricação de produtos alimentícios 1,5% 1,7% 1,9% 1,3% 1,9% 2,8%

Fonte: Elaboração com base nos dados da Secretaria de Estado de Fazenda de Minas Gerais

Página 11 de 46

Tabela 2: Centros de pesquisa do setor minero-metalúrgico em Minas Gerais

Fonte: Documento Inove em Minas – Governo Estadual de Minas Gerais (2010)

Tabela 3: Cursos relacionados à Metalurgia na Zona da Mata

Fonte: MEC

Página 12 de 46

2 Panorama do setor

O Setor Metalúrgico apresenta expressiva importância no cenário econômico brasileiro, com vasta cadeia produtiva dos

segmentos ligados à metalurgia, usinagem e produção de manufaturados metálicos, sendo base de outras atividades

relevantes para o país, como a indústria automobilística, construção civil e bens de capital. Embora a indústria brasileira

venha sendo afetada pela crise internacional, o PIB do setor siderúrgico, em 2011, avançou 1,6%, em relação ao ano

anterior, atribuído, principalmente ao desempenho das indústrias da construção civil e automobilística. Analisando o

período 1970/2011, observa-se que a indústria tem demonstrado expansão, passando o PIB setorial de US$ 17,2

bilhões, em 1970, para US$ 58,7 bilhões, em 2011 (Tabela 1). Em 2011, apresentou um faturamento de

aproximadamente US$ 85 bilhões. A balança comercial do setor metalúrgico, tradicionalmente superavitária,

apresentou, em 2011, saldo da ordem de US$ 9,8 bilhões, superando em mais de 100% ao do mesmo período do ano

anterior, com exportações no valor de US$ 21,5 bilhões e importações de US$ 11,7 bilhões. As exportações, nesse

último ano, participaram com 8,4% do total das exportações brasileiras. Os principais responsáveis pelo desempenho

positivo das vendas externas brasileira de produtos metalúrgicos são o aço, com participação de 39% do setor, que

superou em 45% o valor de 2010; ferroligas com 11% (destacando-se ferro-nióbio com 8%); ferro gusa e fundidos,

ambos com participações da ordem de 7%.

A siderurgia ocupa um papel de destaque na economia brasileira. São 28 usinas, sendo 13 integradas (produção a

partir do minério de ferro) e 15 semi-integradas (a partir do processo de ferro-gusa), administradas por dez grupos

empresariais. O Brasil produz, em média, 33 milhões de toneladas/ano de aço bruto, exporta para mais de 100 países e

contribuiu, em 2010, com saldo de US$ 337 milhões, o que representa 1,7% do saldo comercial do País.

Página 13 de 46

2.1 Comparação do setor com indústria brasileira

Tabela 4: PIB da Metalurgia, da Indústria e do Brasil

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

A indústria siderúrgica é importante fornecedora de insumos para produtos industriais e para a construção civil. É

formada por grandes empresas, em geral verticalizadas, que operam as diversas fases do processo produtivo, desde a

transformação do minério em ferro-gusa até a produção de bobinas a frio ou galvanizadas. Por ser intensiva em capital,

necessita de investimentos em ativos destinados a projetos de longo prazo de maturação, que implicam elevado aporte

de recursos.

2.2 Produção e produtividade do trabalho

Apesar da distância tecnológica entre o Brasil e os países centrais, a produtividade da indústria siderúrgica brasileira

subiu de 188 toneladas/homem/ano em 1991 para 306 toneladas/homem/ano em 2009 (DIEESE 2011).

Além disso, as vantagens comparativas da indústria siderúrgica nacional, como a disponibilidade e proximidade de

grandes jazidas de minério de ferro e os reduzidos custos com força de trabalho e energia, garantem ao Brasil um dos

menores custos operacionais do mundo: enquanto o custo final por tonelada de aço no Brasil era de US$ 109 em 2004,

na Alemanha correspondia a US$ 174 (World Steel Dynamics, 2004).

Página 14 de 46

Gráfico 1: Custos de produção + Tributos para Mercado Interno Bobina a Quente (Base Brasil = 100 – jun/12)

Fonte: Instituto Aço Brasil

Gráfico 2: Custos de produção + Tributos para Mercado Interno Vergalhão (Base Brasil = 100 – jun/12)

Fonte: Instituto Aço Brasil

Página 15 de 46

Tabela 5: Produção mundial de aço bruto por região

Página 16 de 46

Tabela 6: Produção mundial de aço bruto da América Latina

Página 17 de 46

Gráfico 3: Série histórica da produção de ferro-gusa no Brasil (1925-2012, em mil toneladas)

Fonte: Elaboração própria com dados do Ipeadata

Gráfico 4: Série histórica da produção de laminados no Brasil (1925-2012, em mil toneladas)

Fonte: Elaboração própria com dados do Ipeadata

0

5.000

10.000

15.000

20.000

25.000

30.000

19

25

19

29

19

33

19

37

19

41

19

45

19

49

19

53

19

57

19

61

19

65

19

69

19

73

19

77

19

83

19

87

19

91

19

95

19

99

20

03

20

07

20

11

Página 18 de 46

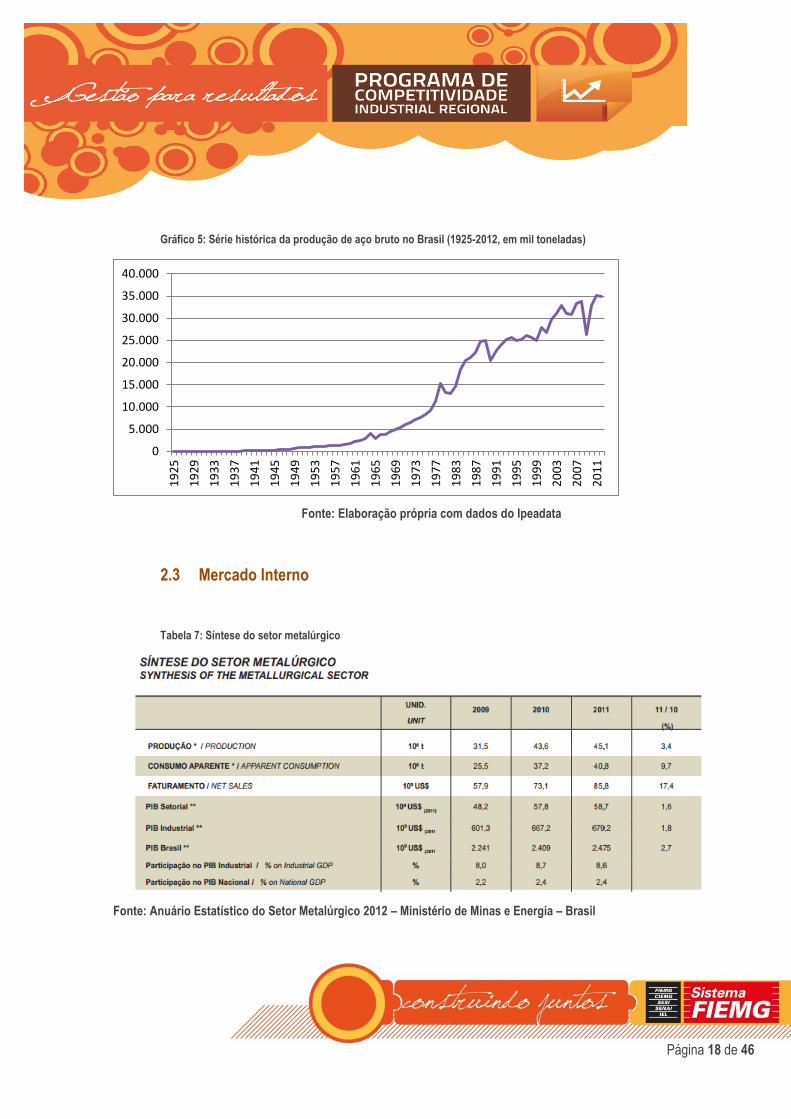

Gráfico 5: Série histórica da produção de aço bruto no Brasil (1925-2012, em mil toneladas)

Fonte: Elaboração própria com dados do Ipeadata

2.3 Mercado Interno

Tabela 7: Síntese do setor metalúrgico

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

19

25

19

29

19

33

19

37

19

41

19

45

19

49

19

53

19

57

19

61

19

65

19

69

19

73

19

77

19

83

19

87

19

91

19

95

19

99

20

03

20

07

20

11

Página 19 de 46

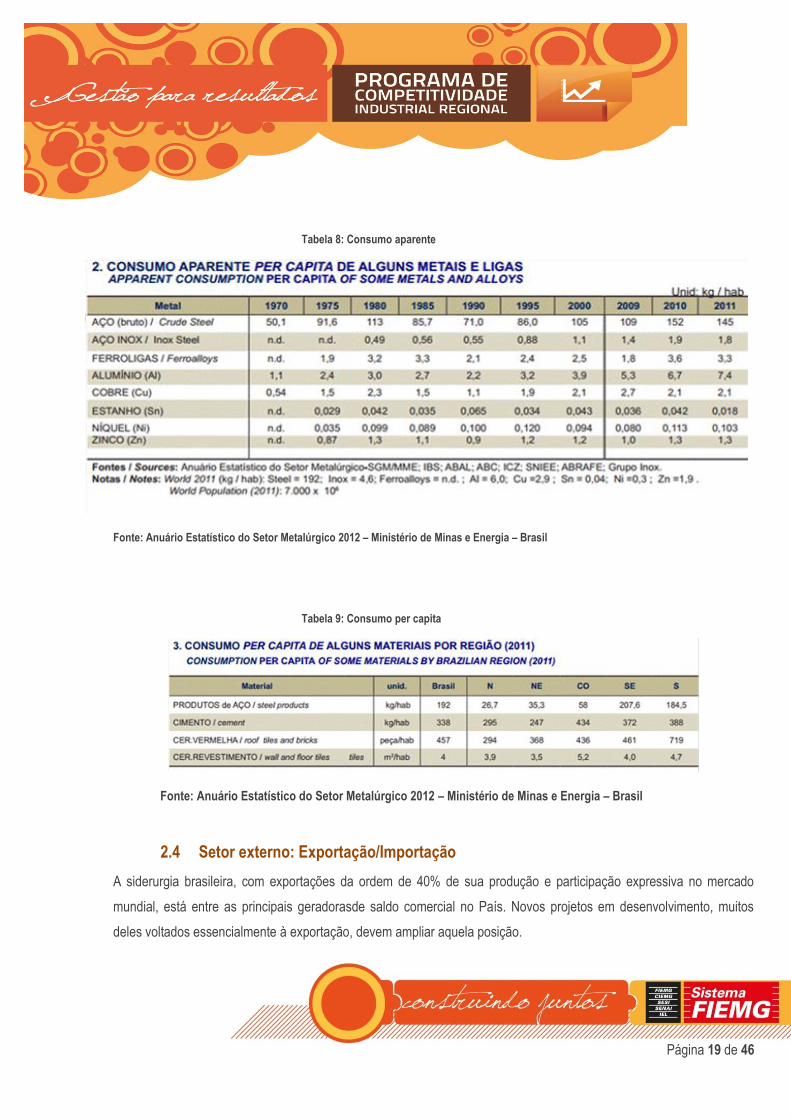

Tabela 8: Consumo aparente

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

Tabela 9: Consumo per capita

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

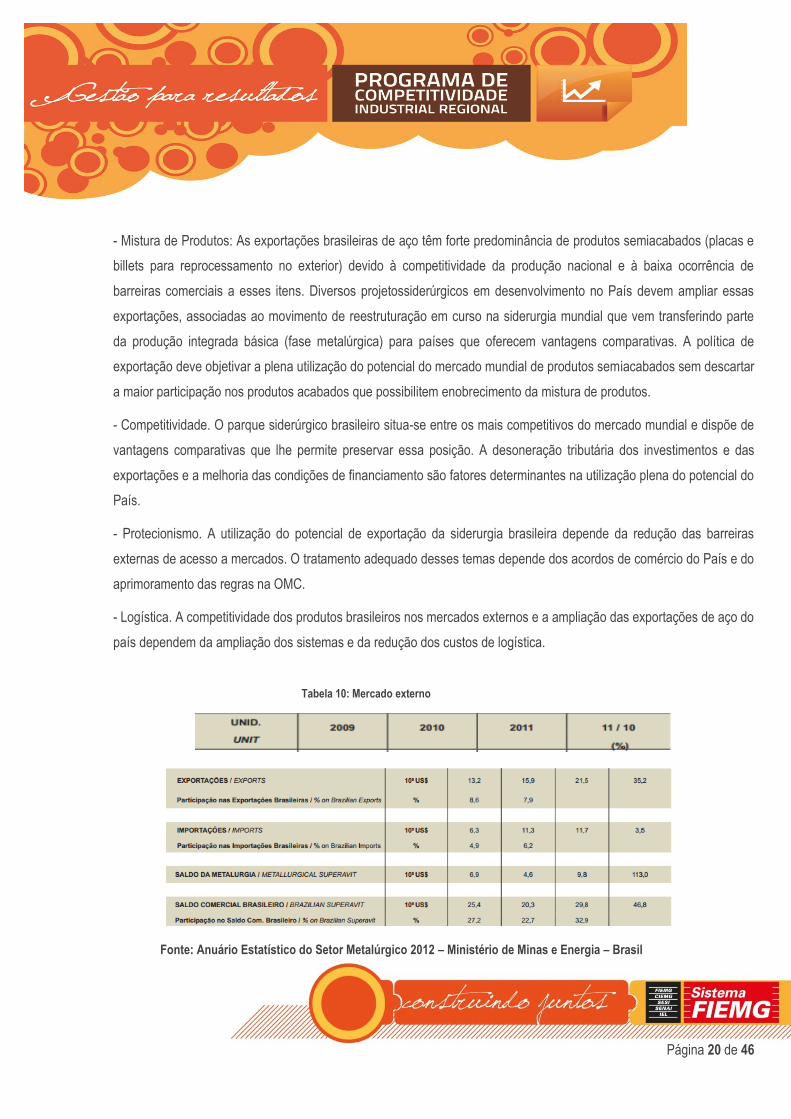

2.4 Setor externo: Exportação/Importação

A siderurgia brasileira, com exportações da ordem de 40% de sua produção e participação expressiva no mercado

mundial, está entre as principais geradorasde saldo comercial no País. Novos projetos em desenvolvimento, muitos

deles voltados essencialmente à exportação, devem ampliar aquela posição.

Página 20 de 46

- Mistura de Produtos: As exportações brasileiras de aço têm forte predominância de produtos semiacabados (placas e

billets para reprocessamento no exterior) devido à competitividade da produção nacional e à baixa ocorrência de

barreiras comerciais a esses itens. Diversos projetossiderúrgicos em desenvolvimento no País devem ampliar essas

exportações, associadas ao movimento de reestruturação em curso na siderurgia mundial que vem transferindo parte

da produção integrada básica (fase metalúrgica) para países que oferecem vantagens comparativas. A política de

exportação deve objetivar a plena utilização do potencial do mercado mundial de produtos semiacabados sem descartar

a maior participação nos produtos acabados que possibilitem enobrecimento da mistura de produtos.

- Competitividade. O parque siderúrgico brasileiro situa-se entre os mais competitivos do mercado mundial e dispõe de

vantagens comparativas que lhe permite preservar essa posição. A desoneração tributária dos investimentos e das

exportações e a melhoria das condições de financiamento são fatores determinantes na utilização plena do potencial do

País.

- Protecionismo. A utilização do potencial de exportação da siderurgia brasileira depende da redução das barreiras

externas de acesso a mercados. O tratamento adequado desses temas depende dos acordos de comércio do País e do

aprimoramento das regras na OMC.

- Logística. A competitividade dos produtos brasileiros nos mercados externos e a ampliação das exportações de aço do

país dependem da ampliação dos sistemas e da redução dos custos de logística.

Tabela 10: Mercado externo

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

Página 21 de 46

Gráfico 6: Exportações brasileiras de produtos siderúrgicos

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

Gráfico 7: Importações brasileiras de produtos siderúrgicos

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

Página 22 de 46

Gráfico 8: Exportações brasileiras de ferroligas

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

Gráfico 9: Importações brasileiras de ferroligas

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

Página 23 de 46

Página 24 de 46

Gráfico 10: Exportações brasileiras de ferro-gusa

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

Gráfico 11: Destino das exportações brasileiras de ferro-gusa

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

Página 25 de 46

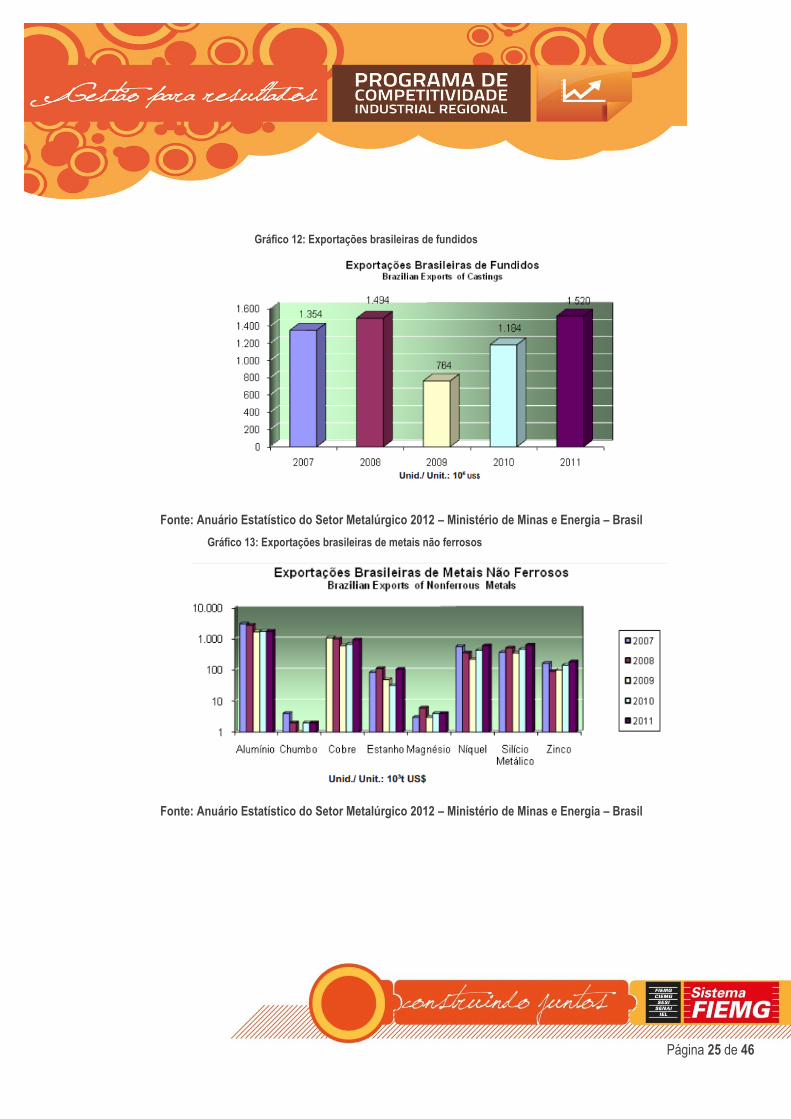

Gráfico 12: Exportações brasileiras de fundidos

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

Gráfico 13: Exportações brasileiras de metais não ferrosos

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

Página 26 de 46

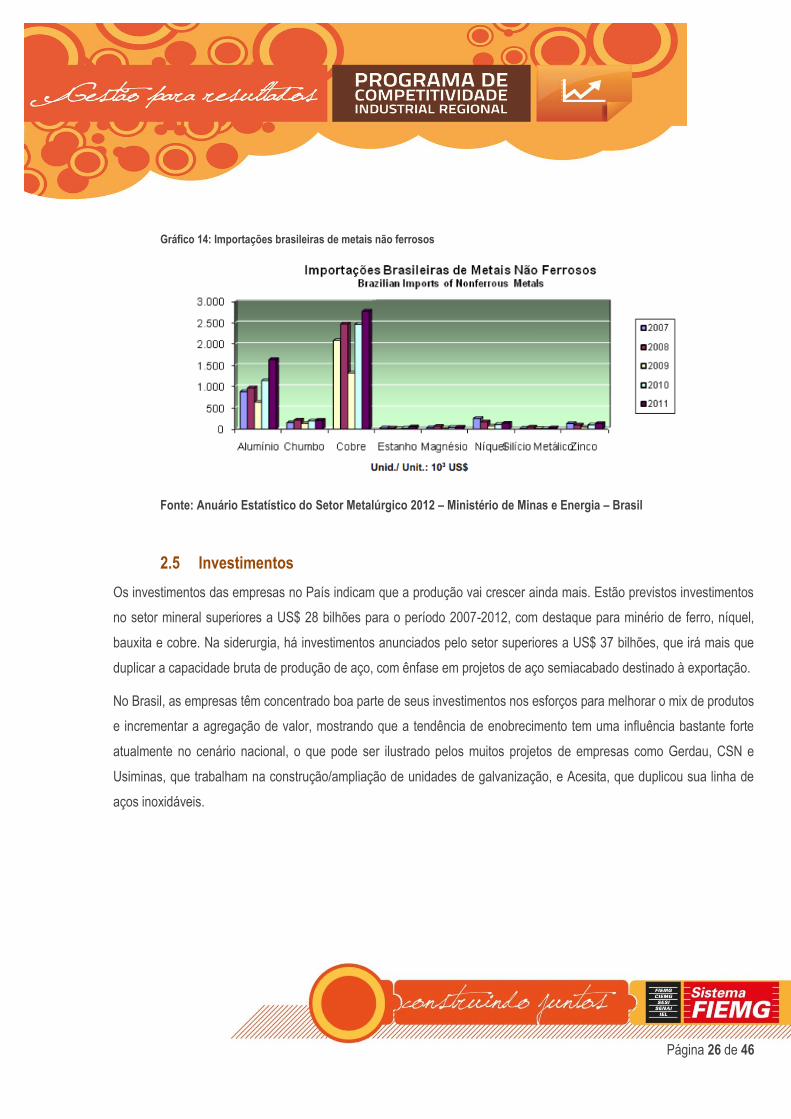

Gráfico 14: Importações brasileiras de metais não ferrosos

Fonte: Anuário Estatístico do Setor Metalúrgico 2012 – Ministério de Minas e Energia – Brasil

2.5 Investimentos

Os investimentos das empresas no País indicam que a produção vai crescer ainda mais. Estão previstos investimentos

no setor mineral superiores a US$ 28 bilhões para o período 2007-2012, com destaque para minério de ferro, níquel,

bauxita e cobre. Na siderurgia, há investimentos anunciados pelo setor superiores a US$ 37 bilhões, que irá mais que

duplicar a capacidade bruta de produção de aço, com ênfase em projetos de aço semiacabado destinado à exportação.

No Brasil, as empresas têm concentrado boa parte de seus investimentos nos esforços para melhorar o mix de produtos

e incrementar a agregação de valor, mostrando que a tendência de enobrecimento tem uma influência bastante forte

atualmente no cenário nacional, o que pode ser ilustrado pelos muitos projetos de empresas como Gerdau, CSN e

Usiminas, que trabalham na construção/ampliação de unidades de galvanização, e Acesita, que duplicou sua linha de

aços inoxidáveis.

Página 27 de 46

Tabela 11: Investimentos futuros

Fonte: Valor 1000, ed. 2011(Os dados referem-se às demonstrações contábeis consolidadas de 2010); Imprensa.

Na Zona da Mata está em curso um investimento da JAS Indústria e Comércio de transferência da unidade de São

Paulo para Juiz de Fora e implantação de uma linha de fabricação de fechaduras e cadeados de zamac (liga metálica

formada por zinco, alumínio, magnésio e cobre) no valor de quase US$ 19 mil dólares.

Empresas recém-instaladas e futuras

De acordo com a edição de maio/2013 da Revista Cenários, as empresas recém-instaladas e aguardadas em Juiz de

Fora são:

• CODEME: Atua na área de construção civil em aço. Foi inaugurada em maio de 2012, 3.000t/ano, 300

funcionários com previsão de atingir 400 em 2013

Página 28 de 46

• BRAFER: Beneficiamento de aços planos e não-planos fabricados a partir de chapas fornecidas por

siderúrgicas locais. Inauguração prevista para março de 2014. Estimativa de criação de 450 empregos diretos

e 300 indiretos. A empresa tem intensão também de atuar na produção de estruturas metálicas, como pontes.

• CBU: fábrica de cadeados. Projeto da empresa propõe a fabricação de 17 milhões de cadeados e um milhão

de cilindros por ano. Geração de 300 empregos diretos e 150 indiretos.

• Açotel: Projeto de expansão da planta, tem produção atual de 2.500t/mês. Faz cortes longitudinais e

transversais de chapas e linhas de tubos e perfis estruturais.

2.6 Emprego

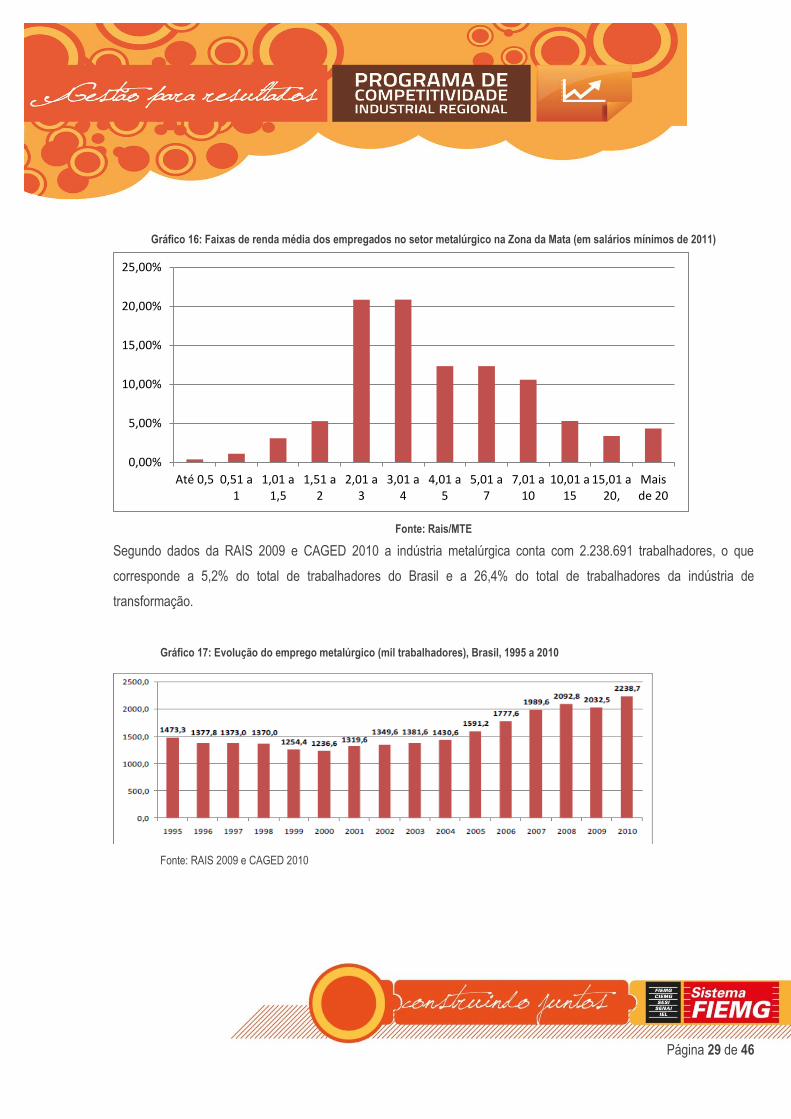

Gráfico 15: Grau de instrução dos empregados no setor metalúrgico na Zona da Mata (2011)

Fonte: Rais/MTE

0,05% 0,71% 3,55% 4,00% 8,00% 6,38%

60,51%

4,65% 12,05%

0,08% 0,03%

Página 29 de 46

Gráfico 16: Faixas de renda média dos empregados no setor metalúrgico na Zona da Mata (em salários mínimos de 2011)

Fonte: Rais/MTE

Segundo dados da RAIS 2009 e CAGED 2010 a indústria metalúrgica conta com 2.238.691 trabalhadores, o que

corresponde a 5,2% do total de trabalhadores do Brasil e a 26,4% do total de trabalhadores da indústria de

transformação.

Gráfico 17: Evolução do emprego metalúrgico (mil trabalhadores), Brasil, 1995 a 2010

Fonte: RAIS 2009 e CAGED 2010

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

Até 0,5 0,51 a1

1,01 a1,5

1,51 a2

2,01 a3

3,01 a4

4,01 a5

5,01 a7

7,01 a10

10,01 a15

15,01 a20,

Maisde 20

Página 30 de 46

Gráfico 18: Distribuição do emprego metalúrgico segundo região geográfica (em %) – Brasil, 1985, 2005 e 2010.

Página 31 de 46

Figura 1: Número de trabalhadores da siderurgia e metalurgia básica por microrregião

Fonte: RAIS 2009 e CAGED 2010

Página 32 de 46

Gráfico 19: Distribuição dos trabalhadores do ramo metalúrgico segundo tamanho do estabelecimento – Zona da Mata, 2011

Fonte: RAIS 2011

2.7 Principais players – Mundo e Brasil

O mercado siderúrgico é intensivo em capital, sendo necessários vultosos investimentos para atingir níveis de escala

competitivos. Essa é uma das razões para que haja poucos concorrentes, havendo uma forte tendência de

concentração de mercado. No âmbito nacional a concentração é bastante elevada. A participação dos principais grupos

siderúrgicos do país é extremamente alta: as quatro maiores empresas – Arcelor Mittal, Gerdau, Usiminas Cosipa e

CSN – detinham 94% do mercado em 2004 e 2005, e 93% em 2006, segundo dados do Relatório anual dos grandes

grupos siderúrgicos do Brasil. Os indicadores de concentração permaneceram praticamente inalterados entre os anos

de 2004 e 2006. O grupo Arcelor Mittal em 2006 era responsável por cerca de 31% do mercado de aço brasileiro, sendo

que juntamente com o segundo maior grupo (Gerdau) controlava mais da metade do mercado (59%). Em 2010 os

índices permaneceram praticamente inalterados.

0%

5%

10%

15%

20%

25%

30%

35%

40%

De 1 a 4 De 5 a 9 De 10 a19

De 20 a49

De 50 a99

De 100 a249

De 250 a499

De 500 a999

Página 33 de 46

Tabela 12: Maiores empresas de metalurgia e siderurgia do Brasil em volume de vendas (2010)

Fonte: Revista Exame

Três grandes movimentos vêm determinando as tendências do mercado mundial de aço, quais sejam: o crescimento

acelerado do mercado chinês a partir do último trimestre de 2003; o processo de consolidação do setor, com a

formação de grandes grupos internacionais que objetivam maior escala produtiva e a obtenção de sinergias

operacionais; e a distribuição internacional da produção, que visa à racionalização geográfica da produção e da

logística. Em 2011, a China foi a maior produtora de aço no mundo, com 695,5 milhões de toneladas. O Brasil é o nono

colocado com 35,2 milhões.

Página 34 de 46

Gráfico 20: Dez maiores produtores de aço bruto por país (milhões de toneladas em 2011)

Fonte: Elaboração própria com dados da Word Steel Association – WSA

Tabela 13: Maiores empresas produtoras de aço no mundo (2011)

Fonte: Elaboração própria com dados da Word Steel Association – WSA

0

100

200

300

400

500

600

700

800

Página 35 de 46

3 Perspectivas do Setor

Na metalurgia, os destaques são para a produção de ferro-gusa, aço, alumínio e, em breve, níquel. Há também

produção de cobre, zinco e de ferroligas, principalmente daquelas ligas à base de nióbio, manganês, cromo e silício.

Enfim, o complexo minero-metalúrgico brasileiro vive um momento ímpar de sua história, fortalecido pela recuperação

dos preços das commodities minerais, com reflexos altamente positivos em novos investimentos, tanto de empresas

nacionais como de players estrangeiros, atraídos pela estabilidade da economia nacional, evidenciada pelas

sucessivas quedas na taxa básica de juros, controle inflacionário e redução no índice de risco-País.

A posição geográfica do Brasil o torna porta de entrada para o Mercosul e para outros mercados latino-americanos.

3.1 Movimentação Geográfica

A indústria siderúrgica apresenta uma grande dispersão no território nacional, ou onde os trabalhadores desse setor

(753.153) estão presentes em 2.429 municípios. São diversos os estados que possuem municípios com mais de 10.000

ocupados nos segmentos da siderurgia, como é o caso de Minas Gerais, Rio Grande do Sul, São Paulo e Rio de

Janeiro. Aproximadamente dois terços dos trabalhadores (65,0%) estão no Sudeste do país. São Paulo representa

39,3% e Minas Gerais 17,3%. Os três estados da região sul também apresentam participação significativa, sendo o Rio

Grande do Sul em 10,1%, Santa Catariana em 7,0% e Paraná em 6,0%. No Nordeste, temos a Bahia com 1,9% e

Ceará 1,8%. Os estados de Goiás e Amazonas possuem, respectivamente, 1,4% e 1,2% do total do emprego nacional

do setor.

Em Minas Gerais existe o APL de Fundição, localizado nos municípios de Divinópolis, Itaúna e Cláudio, no Centro-

Oeste do estado. APL de Fundição é compreendido pelas empresas estabelecidas nos municipios de Divinópolis,

Itaúna e Cláudio no estado de Minas Gerais. Estas empresas produzem fundidos nos segmentos agrícola,

automobilístico, caminhão/trator, cimento/mineração, construção civil, decoração, ferroviário, fitness, indústria de

máquinas, móveis, petroquímico, naval, energia, saneamento, siderurgia, e utensílios. Estas empresas, em número de

134, distribuidas entre micro, pequenas, médias e grandes, e produzem peças fundidas em ferro, aço e ligas não

ferrosas. Produzem em torno de 160.000 ton de fundidos por ano, com um valor estimado de US$ 208 milhões. O APL

Página 36 de 46

de Fundição tem como atrativos iniciais para sua formação a proximidade das indústrias fonte de sua principal matéria

prima, o ferro gusa, e a densidade de mão de obra na região.

Tabela 14: Outras indústrias metalúrgicas/siderúrgicas da Zona da Mata

Fonte: CEE/IBGE

É esperada, no médio prazo, uma reestruturação da oferta mundial por meio de uma redistribuição geográfica da

produção global, caracterizada, principalmente, pelo deslocamento da “parte quente” da produção siderúrgica para

países com maior competitividade nessa etapa e da “parte fria” para países com amplos mercados consumidores

desses produtos finais.

Essa tendência é decorrência de três fatores fundamentais:

Página 37 de 46

a) baixa eficiência das plantas européias e norte-americanas;

b) questão ambiental, pois a “parte quente” da produção siderúrgica é forte emissora de carbono, item controlado pelo

Protocolo de Kyoto nos países signatários; e

c) intensificação da competição no mercado global de aço.

Os fatores desmotivadores desse processo são os custos de fechamento (trabalhistas e passivo ambiental) das usinas.

O processo de reestruturação abrange a produção de aços planos e tem envolvido a redução de capacidade na Europa

e nos EUA. A demanda criada pelo fechamento desses altos-fornos seria suprida em parte pela aquisição de

semiacabados e pela otimizaçãoda utilização dos altos-fornos remanescentes. Na Europa, o fechamento também é

consequência do processo de consolidação dos grandes produtores. No caso norteamericano, os fechamentos

resultariam dos elevados custos de produção, das dificuldades financeiras das empresas e de adequação a requisitos

ambientais cada vez mais restritivos.

3.2 Tendências de concentração

O setor siderúrgico brasileiro estrutura-se segundo um oligopólio seguindo a tendência de outros países, sendo um

mercado que conta com poucas firmas devido às economias de escala existentes. Ademais, existem elevadas barreiras

à entrada, pouca importação do produto e poucos produtos substitutos do aço, indicando fraca competição entre as

firmas.

Grandes empresas do setor, como ArcelorMittal, vêm passando por umprocesso de verticalização, procurando garantir

o fornecimento da maior parte de suas necessidades de matéria-prima (carvão e minério de ferro) através de minas

próprias. O objetivo dessa estratégia é aumentar o poder de barganha ao diminuir a dependência em relação às

grandes mineradoras. Além disso, o minério de ferro tem garantido maiores rentabilidades às siderúrgicas brasileiras,

com elevado grau de verticalização. Enquanto o aço gerou margens

baixas para as empresas nos últimos anos, como aconteceu com Usiminas e Gerdau, a mineração amenizou os

resultados líquidos e passou a ganhar mais investimentos.

Página 38 de 46

Como exemplos do setor, podemos citar a CSN. A empresa é altamente integrada, atuando em toda a cadeia produtiva

do aço, desde a extração do minério de ferro, até a produção e comercialização de bobinas, folhas metálicas, perfis de

aço e embalagens de aço, incluindo participações em ferrovias, terminais portuários e geração de energia.

3.3 Oportunidades e tendências

São fatores determinantes para que a produção nacional apresente vantagens competitivas importantes:

– o baixo custo e a qualidade do minério de ferro nacional (em razão da grande ocorrência – no território nacional – de

minério de ferro de alto teor e reduzido índice de impurezas);

– a eficiência da logística e infraestrutura para produção e comercialização de aço (esquema mina-ferrovia-porto);

– a disponibilidade de energia elétrica;

– a disponibilidade de recursos humanos qualificados;

– o processo produtivo no estado-da-arte em termos tecnológicos em razão de investimentos pós-privatização;

– a escala de produção decorrente do tamanho do mercado interno e da possibilidade de acessar outros mercados por

meio da estrutura portuária; e

– a existência de frete de retorno, apor causa da necessidade de importação de carvão mineral.

Como desvantagens estão a dependência de importação de carvão mineral e as escalas empresariais inadequadas. A

conjunção desses fatores resulta em uma indústria que está entre as mais competitivas do mundo em custos

operacionais, garantindo margens operacionais extremamente favoráveis. Isso tem possibilitado às empresas

brasileiras competir com outras de maior porte no mercado internacional e ainda manter o mercado interno protegido

contra um volume mais significativo de importações.

Do ponto de vista do processo produtivo, a indústria siderúrgica é bastante madura, e não existem num horizonte

próximo, grandes mudanças que revolucionem o modo de produzir aço. Por outro lado, a inovação de produtos tem sido

o foco dos investimentos em P&D (Pesquisa e Desenvolvimento).

Apesar do desaquecimento do mercado, as obras de infraestrutura em geral, o fomento à construção civil e a

proximidade de grandes eventos esportivos - tais como a Copa do Mundo em 2014 e os Jogos Olímpicos de 2016 –

Página 39 de 46

criam expectativas positivas. O desempenho e previsões para a indústria de petróleo e a automotiva também têm

gerado confiança no aumento da demanda por aço.

3.4 Perspectivas tecnológicas

Em geral, por se tratar de um bem relativamente homogêneo, os gastos com P&D na siderurgia costumam ser mais

baixos em relação a outros setores. As maiores pesquisas encontram-se no setor de Aços Especiais, que são criados

através de composição química específica para determinados objetivos na indústria. Segundo Ferreira (2006), a

incorporação de tecnologia deste setor no Brasil historicamente se deveu por intermédio da compra das mesmas, bem

como da sua absorção e desenvolvimento incremental. Santos e Diniz (2010) ressaltam o papel da aglomeração como

facilitadores da inovação, pois tal ambiente promove a interação entre os agentes. No caso de Minas Gerais, há o claro

exemplo do Quadrilátero Ferrífero, e de empresas como a Açominas e Usiminas. Tais autores também tratam da

interação entre empresas e universidades (nesse exemplo, tem-se a Escola de Minas-UFOP), sendo que tais contatos

podem ser pontuais ou mais perenes, dependendo da estratégia da empresa.

Os programas oficiais de fomento à inovação tecnológica não definiram a siderurgia como um setor estratégico e

vocacionado do país. Sem um Fundo Setorial especifico, as empresas siderúrgicas passaram a ser elegíveis somente

nas áreas de energia, software e meio ambiente, principalmente.

As tendências tecnológicas mundiais dos vários setores que compõe a cadeia produtiva da siderurgia estão, pelo

momento, bem estabelecidas. Algumas propostas inovadoras de natureza radical justificam plenamente um programa

de vigilância tecnológica contínua por parte do setor nacional, tendo em vista que representam ameaças às tecnologias

vigentes, principalmente os carbonlessprocesses e as tecnologias de baixo consumo energético e de minimização da

emissão de CO2.

De uma maneira geral, alianças estratégicas do setor siderúrgico e empresas fornecedoras de insumos (mineradoras) e

de equipamentos (bens de capital) são ações imprescindíveis à geração de inovações na área de processos. Por outro

lado, programas cooperativos com clientes (setores automotivo, de embalagens, e outros) constituem fatores centrais

para o sucesso das atividades de inovação na área de produtos.

Uma das características fundamentais do ferro encontra-se na quase infinita capacidade de adquirir propriedades que

resultam de

Página 40 de 46

modificações na sua estrutura, cuja origem pode estar na composição química ou no tipo de tratamento térmico a que

pode ser submetido. Assim, o sucesso da indústria siderúrgica encontra-se fundada nos desafios inerentes ao ferro,

cujos limites são função primordial da capacidade inovadora do setor. Ocorre, entretanto, que nos dias de hoje a

inovação passou a ter papel mais crítico, em função da velocidade das mudanças. Soluções tecnológicas para as áreas

de energia e meio-ambiente representam, na atualidade, um dos maiores desafios da siderurgia.

Mendes de Paula (2005) afirma que a indústria siderúrgica mundial caracteriza-se por ser uma atividade relativamente

pouco intensiva em P&D, sendo marcada por poucas inovações tecnológicas radicais. De modo geral, as empresas do

setor siderúrgico brasileiro adotam uma estratégia tecnológica defensiva, pois não investem muito em P&D por ser uma

atividade de alto risco e de maturação de investimento em longo prazo. Preferem, portanto, aguardar novidades do

mercado internacional (principalmente europeu e japonês). CAMARGOS e PAULA (1997) e FURTADO et alii (2000)

constaram que a siderurgia brasileira continuou realizando predominantemente mudanças técnicas incrementais. Essas

alterações são de cunho adaptativo ou otimizador. Não se migrou, portanto, para uma estratégia tecnológica “ofensiva”.

A siderurgia brasileira, à exemplo de quase todas no mundo (com exceção da japonesa e alemã) montou o seu parque

com tecnologias adquiridas externamente. Mesmo sendo um dos maiores produtores mundiais, o país não conseguiu

desenvolver um background técnico capaz de desenvolver tecnologias de novos processos. O volume de recursos

necessários a tais atividades, o longo prazo de maturação destes investimentos(de alto risco) são fatores limitantes a

tais inversões (MARTINS FILHO, 2003).

Entretanto, a ArcelorMittal, líder no setor siderúrgico, afirma em seu sítio na internet, que tem foco permanente em

inovação tecnológica, dando indícios de uma estratégia ofensiva, já que é a líder no setor.

Página 41 de 46

3.5 Elos chave e Fatores Críticos de Sucesso (FCS)

Figura 2: Cadeia produtiva Sidero-Metalúrgica

Fonte: Elaboração própria

Página 42 de 46

Figura 3: Distribuição setorial do consumo de produtos siderúrgicos

Fonte: Instituto Aço Brasil

Figura 4: O ciclo do aço

Fonte: Instituto Aço Brasil

Página 43 de 46

Etapa 1: Fornecimento de insumos e serviços

Esta etapa caracteriza-se pelo fornecimento de matérias primas/insumos necessários à produção, como: Barras, tubos

e chapas de ferro alumínio e inox; Chapas de vidro; Fibra sintética; Tecido; Espuma. Os insumos são: Parafusos;

Roldanas; Dobradiças; Borracha; Silicone; Tinta; Verniz; Desengraxante; Antioxidante; Puxadores.

Etapa 2: Etapa de produção

É o processo industrial propriamente dito, incluindo aí as atividades de logística, estocagem de insumos, modelagem, a

gestão da empresa (financeira, contabilidade, fiscal, relacionamento com fornecedores etc), gestão de pessoas,

investimentos realizados em desenvolvimento tecnológico, logística de armazenagem da produção para distribuição.

Etapa 3: Etapa de venda

Caracterizada pela comercialização e promoção de produtos, incluindo a logística de distribuição do produto até o seu

consumidor. Os principais compradores da indústria metalúrgica são: autopeças, automotivo, construção civil, máquinas

e equipamentos, elétrica, eletrônica, embalagens, ferrosos, naval, forjarias, trefilados e metais.

Fatores Críticos de Sucesso

Para uma indústria siderúrgica ser competitiva é fundamental a proximidade à fonte de matérias primas associada a um

sistema de logística e infraestrutura eficiente que facilitem o fluxo de materiais.

Outro aspecto atual tido como diferencial é uma gestão ambiental adequada: Soluções tecnológicas para as áreas de

energia e meio-ambiente representam, na atualidade, um dos maiores desafios da siderurgia. Para isso, investimentos

em P&D visando inovações de produtos e processos são fundamentais.

Entre os fatores que têm afetado a competitividade da indústria do aço nacional, sobretudo em cenários de crise

econômica global, estão a alta carga tributária, os custos elevados de insumos essenciais como energia, além dos

problemas de logística e infraestrutura. Esses fatores dificultam a competição com similares estrangeiros disponíveis no

mercado, muitos deles produzidos com subsídios governamentais em seus países de origem e sem o mesmo padrão

de qualidade assegurado no Brasil.

Página 44 de 46

4 Considerações finais

A metalurgia é uma indústria intensiva em capital e recursos naturais, como minério de ferro e carvão. Por essa razão, o

alto volume de investimentos necessários, seu longo prazo de maturação, as economias de escala e a disponibilidade

de matéria-prima a custos competitivos constituem importantes barreiras à entrada de novos produtores.

O setor metalúrgico é considerado um setor cíclico, o que quer dizer que as vendas não podem ser consideradas

constantes ao longo do tempo, pois elas tendem a acompanhar a tendência do PIB nacional.

O setor encontra-se presente entre os setores-chave da economia mineira, com vários encadeamentos e proximidade à

fonte de recursos principal (minas de diversos tipos).

Página 45 de 46

5 Referências

As 15 maiores empresas de siderurgia e metalurgia. Revista Exame de 11 de novembro de 2011. Relatório de Sustentabilidade 2013. Instituto Aço Brasil. Disponível em: <http://www.acobrasil.org.br/site/portugues/sustentabilidade/downloads/relatorio_sustentabilidade_2013v3.pdf>. Acesso em: 8 de setembro de 2013. DIEESE. Setor Siderúrgico. Texto produzido pela Subseção do DIEESE - CNM/CUT – FEM-CUT/SP. Técnicos responsáveis: Rafael Serrão e André Cardoso. DINIZ, C. C. Estado e Capital Estrangeiro na Industrialização Mineira. Belo Horizonte: UFMG/PROED, 1981. Estudo prospectivo do setor siderúrgico. Disponível em: <http://www.abmbrasil.com.br/epss/arquivos/documentos/2011_4_19_9_9_56_32042.pdf>. Acesso em: 15 de setembro de 2013. FERREIRA, J. Aprendizagem tecnológica, rotinas organizacionais e gestão de recursos humanos na siderurgia brasileira. XIII SIMEP, 6-8 nov, 2006. Inove em Minas. Governo Estadual de Minas Gerais (2010). Disponível em: <http://inventta.net/wp-content/uploads/2010/07/26020100412-Inove_em_Minas.pdf>. Acesso em: 1º de setembro de 2013. MINISTÉRIO DAS MINAS E ENERGIAS. Anuário Estatístico: Setor Metalúrgico. Brasília: SGM, 2010. Disponível em: <http://www.mme.gov.br/sgm/galerias/arquivos/publicacoes/Anuarios/LIVRO_Met alxrgico_WEB.pdf>. Acesso em: 09 de setembro de 2013. Relação Anual de Informações Sociais (RAIS). Ministério do Trabalho e Emprego. Disponível em: <http://portal.mte.gov.br/rais/estatisticas.htm>. Acesso em: de 2 a 14 de setembro de 2013. Sítio eletrônico do IPEAdata: <www.ipeadata.gov.br>. Acesso em: de 2 a 14 de setembro de 2013. Sítio eletrônico do IBGE: <www.ibge.gov.br>. Acesso em: de 2 a 14 de setembro de 2013. Sítio eletrônico do Ministério da Educação e Cultura (MEC): <www.mec.gov.br>.Acesso em: 10 de setembro de 2013. Sítio eletrônico da Secretaria do Estado da Fazenda de Minas Gerais: <www.fazenda.mg.gov.br>. Acesso em 11 de setembro de 2013.

Página 46 de 46

6 Anexos

6.1 Matriz de projetos