lei 12.973/2014 sistema público de escrituração digital ... · (sistema sped), onerando ainda...

TRANSCRIPT

Lei 12.973/2014

Sistema Público de Escrituração Digital (SPED)

Apresentação

2

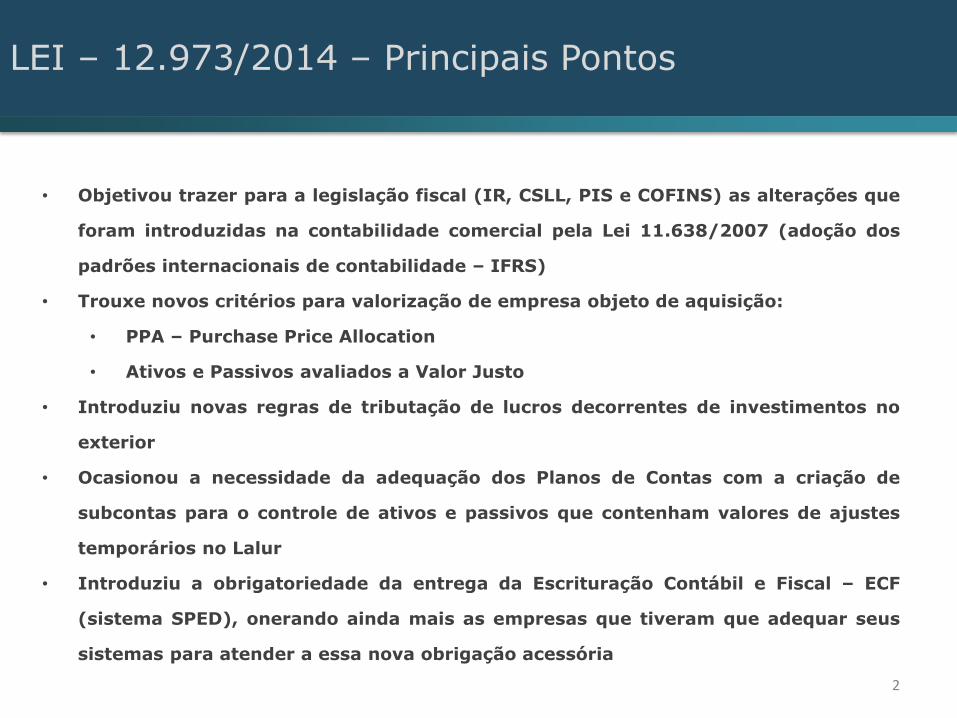

• Objetivou trazer para a legislação fiscal (IR, CSLL, PIS e COFINS) as alterações que

foram introduzidas na contabilidade comercial pela Lei 11.638/2007 (adoção dos

padrões internacionais de contabilidade – IFRS)

• Trouxe novos critérios para valorização de empresa objeto de aquisição:

• PPA – Purchase Price Allocation

• Ativos e Passivos avaliados a Valor Justo

• Introduziu novas regras de tributação de lucros decorrentes de investimentos no

exterior

• Ocasionou a necessidade da adequação dos Planos de Contas com a criação de

subcontas para o controle de ativos e passivos que contenham valores de ajustes

temporários no Lalur

• Introduziu a obrigatoriedade da entrega da Escrituração Contábil e Fiscal – ECF

(sistema SPED), onerando ainda mais as empresas que tiveram que adequar seus

sistemas para atender a essa nova obrigação acessória

LEI – 12.973/2014 – Principais Pontos

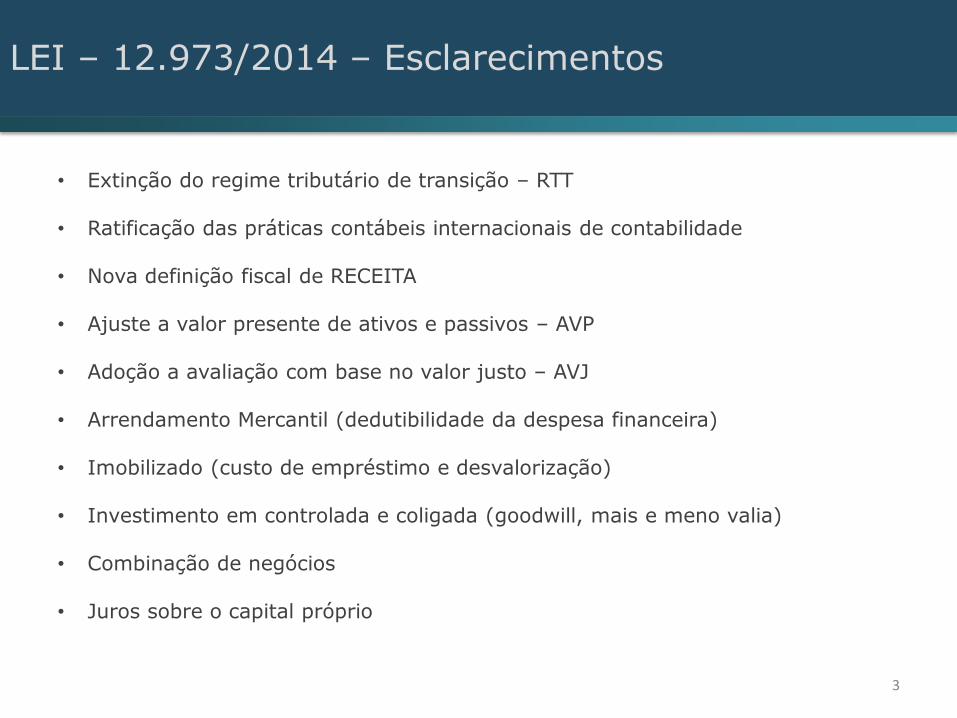

• Extinção do regime tributário de transição – RTT • Ratificação das práticas contábeis internacionais de contabilidade • Nova definição fiscal de RECEITA

• Ajuste a valor presente de ativos e passivos – AVP

• Adoção a avaliação com base no valor justo – AVJ • Arrendamento Mercantil (dedutibilidade da despesa financeira) • Imobilizado (custo de empréstimo e desvalorização) • Investimento em controlada e coligada (goodwill, mais e meno valia) • Combinação de negócios

• Juros sobre o capital próprio

3

LEI – 12.973/2014 – Esclarecimentos

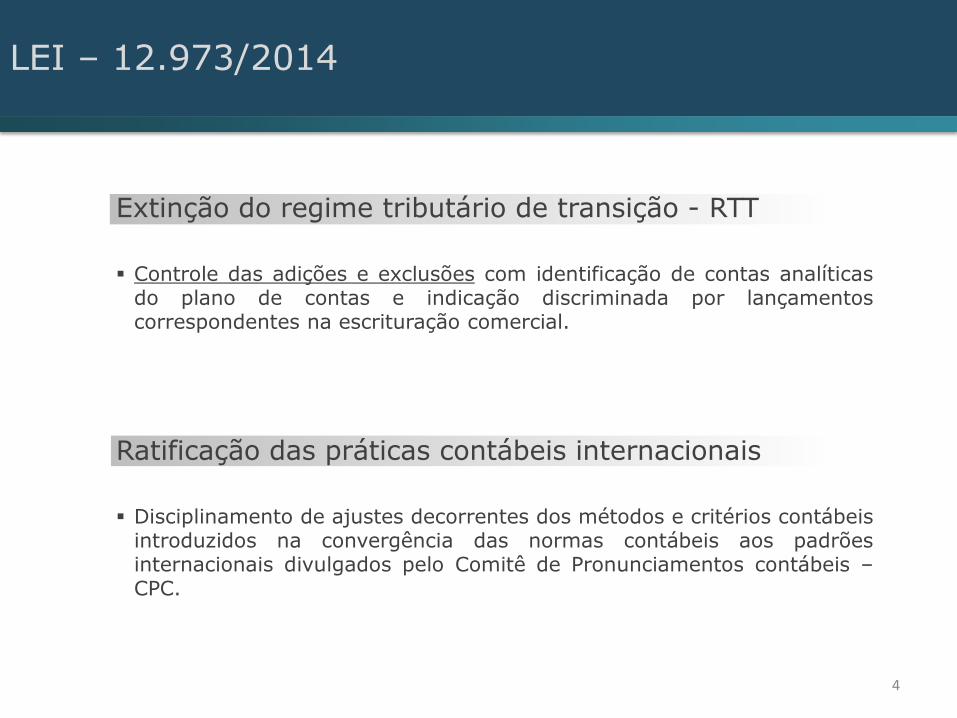

Extinção do regime tributário de transição - RTT

Controle das adições e exclusões com identificação de contas analíticas do plano de contas e indicação discriminada por lançamentos correspondentes na escrituração comercial.

Ratificação das práticas contábeis internacionais

Disciplinamento de ajustes decorrentes dos métodos e critérios contábeis introduzidos na convergência das normas contábeis aos padrões internacionais divulgados pelo Comitê de Pronunciamentos contábeis – CPC.

LEI – 12.973/2014

4

Receita (passa a compreender)

Receita bruta • Produto da venda de bens nas operações de conta própria; • Preço da prestação de serviços; • Resultado nas operações de conta alheia; e • Receitas da atividade ou objeto principal não detalhados acima.

Receita líquida diminuída de:

• Devoluções e vendas canceladas; • Descontos concedidos incondicionalmente; • Tributos incidentes; e • Ajuste a valor presente.

*Não se incluem os tributos na condição de mero depositário.

LEI – 12.973/2014

5

Ajuste a valor presente de ativos e passivos - AVP

Avaliação de elementos do ativo e do passivo a valor presente, quando relevantes, para a adequação às práticas contábeis internacionais.

Os efeitos tributários somente serão considerados na determinação do lucro real no mesmo período de apuração em que a receita ou resultado da operação deva ser oferecido à tributação.

LEI – 12.973/2014

6

Ajuste com base no valor justo - AVJ

Para: Ativos biológicos; Propriedade para investimento; Instrumentos financeiros; e Combinação de negócios.

Permitiu-se o diferimento da tributação do ganho ou da perda, desde que o aumento ou redução das contas do ativo ou passivo seja evidenciado contabilmente em subconta vinculada ao ativo ou passivo até a sua liquidação.

LEI – 12.973/2014

7

Arrendamento mercantil

Nas operações de arrendamento mercantil, há a possibilidade de computar as despesas financeiras na determinação do lucro real.

Imobilizado

Custo de empréstimo (imobilização quando destinado a construção ou aquisição do ativo imobilizado até a sua disponibilização à produção).

• Efeito tributário: postergação dos encargos financeiros. Perda por desvalorização (reconhecido quando da realização do teste de impairment).

• Efeito tributário: imposto de renda diferido com reversão na alienação ou baixa do ativo.

LEI – 12.973/2014

8

Investimento em coligada ou controlada

Avaliação pelo MEP (método de equivalência patrimonial);

Mais valia – Representa o que excede a respectiva equivalência patrimonial, ou seja, o valor justo dos ativos é maior que o respectivo valor contábil.

Menos valia – contrário da mais valia.

Goodwill (reconhecimento do ativo) – Diferença positiva entre o custo de aquisição e a participação no valor justo dos ativos líquidos da investida.

Continua

LEI – 12.973/2014

9

LEI – 12.973/2014

10

Investimento em coligada ou controlada

Compra vantajosa (reconhecimento no resultado) – Diferença negativa entre o custo de aquisição e a participação no valor justo dos ativos líquidos da investida.

*Exigência:

I. Laudo para comprovar o valor registrado como mais ou menos valia, o qual deverá ser protocolado na Secretaria da Receita Federal, ou sumário, registrado em cartório de registro de títulos e documentos.

II. Desconsideração do laudo pelas autoridades fiscais se o mesmo contiver vícios e incorreções de caráter relevante.

Combinação de negócios

Operação por meio do qual um adquirente obtém o controle de um ou mais negócios, independente da forma jurídica da operação.

*Tratamento tributário:

• Goodwill – Em combinação de negócio não é dedutível, exceto quando resultante de aquisição de participação societária avaliado pelo MEP.

• Compra vantajosa – Em combinação de negócios será tributado podendo ser diferido em 01/60 avos no mínimo.

• Aquisição de participação em estágios – (inclui os saldos de mais ou menos valia e Goodwill);

• Os ganhos poderão ter sua tributação diferida quando a participação

for alienada ou baixada.

• A variação dos saldo de mais ou menos valia e de Goodwill, não terão efeitos tributários e deverão ser evidenciados em subcontas específicas.

LEI – 12.973/2014

11

Juros sobre o capital próprio

Para fins de cálculo do JCP serão consideradas exclusivamente as seguintes contas do patrimônio líquido:

Capital social

Reservas de capital

Reservas de lucros

Ações em tesouraria

Prejuízos acumulados

O saldo das contas acima será o da demonstração financeira do último encerramento do exercício.

LEI – 12.973/2014

12

ECF-Escrituração Contábil e Fiscal do SPED

13

SPED

ECD

EFD

CT-e

NF-e

FCONT

NFS-e

EFD-contrib.

ECF

EFD-Reinf

eSocial

Bloco K

ECF-Escrituração Contábil e Fiscal

14

Projeto para a geração da ECF:

1. Contratação de uma solução no mercado que permitisse parametrizar

de forma flexível as informações necessárias para atender a obrigação,

desonerando o impacto no sistema de origem e que, principalmente,

consistisse as informações previamente para evitar não conformidades ao

transmitir a escrituração a RFB

2. Mapeamento

a) De-Para Contábil: Vincular cada conta contábil da Empresa ao plano

de contas referencial da ECF

b) De-Para Fiscal: Vincular as fichas atuais da DIPJ da Empresa com os

novos blocos da ECF

c) Análise de Gaps: Listar os campos obrigatórios da ECF que a Empresa

não está preparada atualmente