legale - pÓs graduaÇÃo direito tributÁrio aula 1 … · •mei –micro ... •atividades...

TRANSCRIPT

LEGALE - PÓS GRADUAÇÃO DIREITO

TRIBUTÁRIO

Aula 1 – Direito Empresarial

Professor: Rogério Martir

Doutorando em Ciências Jurídicas e Sociais, Advogado militante e especializado em Direito Empresarial e Direito do Trabalho, Professor Universitário, Pós Graduação e de Cursos Preparatórios Para Carreiras Jurídicas, Sócio da Martir Advogados Associados - Consultoria Jurídica Empresarial e para o Terceiro Setor, Consultor da Revista Filantropia e Autor de Diversas Obras Jurídicas pela Editora Saraiva. 1

2

A PESSOA JURÍDICA COMO BASE PARA

O PLANEJAMENTO TRIBUTÁRIO

• A Pessoa Jurídica se assemelha em muito com a

Pessoa Física no tocante a questão patrimonial e a

obtenção de direitos e deveres.

• E dentro deste aspecto (patrimonial e jurídico) é

infinitamente MELHOR com inúmeras vantagens.

• Não está exposta as intemperes do humor e também

não falece é tecnicamente eterna!!

3

A PESSOA JURÍDICA COMO BASE PARA O

PLANEJAMENTO TRIBUTÁRIO

• Viver como Pessoa Jurídica é muito interessante e

representa um EXCELENTE planejamento pessoal

e principalmente empresarial.

• A Pessoa Jurídica tecnicamente blinda a pessoa

física.

• A Pessoa jurídica reduz a Carga Tributária.

• A Pessoa Jurídica facilita as transações

patrimoniais.

4

A PESSOA JURÍDICA COMO BASE PARA O

PLANEJAMENTO TRIBUTÁRIO

• Todas esta possibilidades e estratégias para

utilização da Pessoa Jurídica estão relacionadas a

ferramenta “HOLDING”.

• Para que seja possível manejar esta ferramenta

importante conhecer o Direito Empresarial e

principalmente Societário, onde iremos nos deparar

também com outras ferramentas FANTÁSTICAS

para o planejamento, seja pessoal ou Empresarial.

5

TIPOS DE PESSOAS JURÍDICAS

• De acordo com o artigo 44 do CC, existem, 6 espécies de pessoas jurídicas de direito privado no Brasil:

1 - As Associações.

2 - As Sociedades.

3 - As Fundações.

4 - As Organizações Religiosas.

5 - Os Partidos Políticos.

6 – EIRELI – Empresa Individual de Responsabilidade Limitada

6

TIPOS DE PESSOAS JURÍDICAS

• Todas esta com vida própria (personalidade

jurídica), vida esta distinta da vida dos seus sócios.

• Temos ainda algumas outras formatações que não

são exatamente uma Pessoa Jurídica:

• MEI – Micro Empreendedor Individual

• FIRMA INDIVIDUAL

• Para estes há confusão patrimonial.

7

TIPOS DE PESSOAS JURÍDICAS

• Vamos estudar individualmente cada espécie de

Pessoa Jurídica:

• Associações - pessoa jurídica criada pela união de

duas ou mais pessoas para realização de um

objetivo sem fins econômicos (lucrativos).

Exemplos: AASP (Associação dos Advogados de

São Paulo); APAMAGIS (Associação Paulista dos

Magistrados) etc.

8

TIPOS DE PESSOAS JURÍDICAS

• Fundações

• Pessoa jurídica criada pela vontade de seu instituidor, por meio de escritura pública (ato inter vivos), ou por testamento (causa mortis), no qual o instituidor destina certo patrimônio à determinada finalidade. Esta finalidade só poderá ser religiosa, moral, cultural ou de assistência, sem fins econômicos (lucrativos). Exemplos: Fundação Roberto Marinho; Fundação Xuxa Meneguel etc.

9

TIPOS DE PESSOAS JURÍDICAS

• Organizações Religiosas

• São livres quanto a forma de criação e objetivo de crença. A organização religiosa define livremente a estrutura interna e o funcionamento, sendo vedado ao poder público negar-lhes reconhecimento ou registro.

10

TIPOS DE PESSOAS JURÍDICAS

• Partidos Políticos

• Existem de acordo com leis especiais para organizá-los e regular-lhes o funcionamento.

• Necessitam de um certo número de adesões (assinaturas) para o seu registro e constituição.

11

TIPOS DE PESSOAS JURÍDICAS

• Sociedades

• Pessoa jurídica criada pela união de duas ou mais pessoas que, reciprocamente, celebram contrato, se obrigando a contribuir com bens ou serviços, para o exercício de atividade econômica (lucrativa) e partilha, entre si, dos resultados (lucros e perdas).

• Trata-se do objeto principal do nosso estudo, fonte de Planejamento Empresarial. Mais à frente iremos nos aprofundar neste estudo.

12

TIPOS DE PESSOAS JURÍDICAS

• Previsão Legal

• Código Civil

• Art. 981 - “Celebram contrato de sociedade as pessoas que reciprocamente se obrigam a contribuir, com bens ou serviços, para o exercício de atividade econômica e a partilha, entre si, dos resultados.

• Parágrafo único - A atividade pode restringir-se à realização de um ou mais negócios determinados”.

13

TIPOS DE PESSOAS JURÍDICAS

• EIRELI

• A EIRELI – Empresa Individual de Responsabilidade Limitada se materializa como sendo a Pessoa Jurídica constituída por uma única Pessoa.

• Com as benesses e vantagem de uma Sociedade Limitada.

14

TIPOS DE PESSOAS JURÍDICAS

• Legislação e Principais Características:

• CONSTITUIÇÃO

• Art. 980-A. A empresa individual de

responsabilidade limitada será constituída por

uma única pessoa titular da totalidade do capital

social, devidamente integralizado, que não será

inferior a 100 (cem) vezes o maior salário-

mínimo vigente no País.

15

TIPOS DE PESSOAS JURÍDICAS

• PECULIARIDADE / NOME

• § 1º O nome empresarial deverá ser formado

pela inclusão da expressão "EIRELI" após a

firma ou a denominação social da empresa

individual de responsabilidade limitada.

16

TIPOS DE PESSOAS JURÍDICAS

• VEDAÇÃO

• § 2º A pessoa natural que constituir empresa

individual de responsabilidade limitada somente

poderá figurar em uma única empresa dessa

modalidade.

17

TIPOS DE PESSOAS JURÍDICAS

• UNIFICAÇÃO DE SÓCIOS

• § 3º A empresa individual de responsabilidade

limitada também poderá resultar da

concentração das quotas de outra modalidade

societária num único sócio, independentemente

das razões que motivaram tal concentração.

18

TIPOS DE PESSOAS JURÍDICAS

• ATIVIDADES PESSOAIS / POSSIBILIDADE

• § 5º Poderá ser atribuída à empresa individual

de responsabilidade limitada constituída para a

prestação de serviços de qualquer natureza a

remuneração decorrente da cessão de direitos

patrimoniais de autor ou de imagem, nome,

marca ou voz de que seja detentor o titular da

pessoa jurídica, vinculados à atividade

profissional.

19

TIPOS DE PESSOAS JURÍDICAS

• RESPONSABILIDADE LIMITADA

• § 6º Aplicam-se à empresa individual de

responsabilidade limitada, no que couber, as

regras previstas para as sociedades limitadas.

MICRO EMPRESA (ME)

EMPRESA DE PEQUENO PORTE (EPP)

• A ME e a EPP não configuram um tipo societário, existem apenas para regular benefícios fiscais e tributários, estão reguladas pela Lei Complementar 123/2006.

• Podem ser de caráter INDIVIDUAL ou COLETIVO, ou seja, podem ser uma firma individual, EIRELI ou pessoa jurídica (excluída a forma S/A e a C/A), cuja receita bruta anual é igual ou inferior ao valor legalmente estipulado.

20

MICRO EMPRESA (ME)

EMPRESA DE PEQUENO PORTE (EPP)

• Receita bruta anual para o enquadramento:

• A Microempresa - M.E. - pode ser individual ou coletiva (sociedade), cuja receita bruta anual é igual ou inferior a R$ 360.000,00.

• Empresa de Pequeno Porte - E.P.P. - pode ser individual ou coletiva (sociedade) cuja receita bruta anual seja superior a R$ 360.000,00 e igual ou inferior a R$ 4.800.000,00.

21

MICRO EMPRESA (ME)

EMPRESA DE PEQUENO PORTE (EPP)

• Benefícios / Tratamento Diferenciado:

– Não se aplicam à ME e à EPP as exigências e obrigações de natureza administrativa decorrentes da legislação federal;

– Gozam de privilégios fiscais – SIMPLES (tributação simplificada – Lei Complementar 123/06);

– Base para outros benefícios (Recuperação Judicial / Depósito Recursal Trabalhista / Outros...)

22

23

EMPRESÁRIO / SOCIEDADE

EMPRESÁRIA

• Quem é o Empresário?

• Quando uma Sociedade pode ser considerada Empresária?

• RESPOSTA: A Pessoa Física ou Jurídica (Sociedade) que exerce atividade Empresária nos termos da lei.

24

EMPRESÁRIO / SOCIEDADE EMPRESÁRIA

• Legislação:

• A definição de empresário está disposta no artigo 966 do Código Civil:

Art. 966: Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou circulação de bens ou de serviços.

25

EMPRESÁRIO / SOCIEDADE EMPRESÁRIA

• A definição de Sociedade Empresária esta no Art. 982 e Parágrafo Único do Código Cívil:

•Art. 982 - Salvo as exceções expressas, considera-se empresária a sociedade que tem por objeto o exercício de atividade própria de empresário sujeito a registro (art. 967); e, simples, as demais.

Parágrafo único - Independentemente de seu objeto, considera-se empresária a sociedade por ações; e, simples, a cooperativa.

26

NÃO EMPRESÁRIO

SOCIEDADE NÃO EMPRESÁRIA

• Quem é o não Empresário?

Art. 966

Parágrafo único : Não se considera empresárioquem exerce profissão intelectual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa”.

27

NÃO EMPRESÁRIO / SOCIEDADE NÃO EMPRESÁRIA

• Aqueles que exercem atividade:

• Científica

• Artística

• Literária

28

TRANSFORMAÇÃO EM EMPRESÁRIO

• Há uma exceção que transforma o intelectual em empresário, prevista na parte final do parágrafo único do art. 966 do Código Civil:

Parágrafo único : Não se considera empresário quem exerce profissão intelectual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa”.

29

TRANSFORMAÇÃO EM EMPRESÁRIO

• Exemplo:

• O parágrafo único fala no exercício da profissão (científica, artística ou literária) passar a constituir elemento de empresa. Assim, se um Arquiteto (profissional intelectual) inicia sua carreira abrindo um escritório de projetos arquitetônicos e conta com a ajuda de uma recepcionista ou de uma assistente, não será considerado empresário, mas sim um exercente de atividade não empresária, porque seus clientes buscam seus serviços em razão de sua pessoa (competência, carisma etc).

•Todavia, se este mesmo arquiteto amplia seu

30

TRANSFORMAÇÃO EM EMPRESÁRIO

• Todavia, se este mesmo arquiteto amplia seu escritório, transformando-o em um grande escritório de projetos e construções especializadas, organizando o negócio, contando com a participação, agora, de mais recepcionistas, assistentes, copeiras, faxineiras, seguranças, outros arquitetos e engenheiro, decoradores etc, muda-se a concepção.

31

TRANSFORMAÇÃO EM EMPRESÁRIO

• Sua individualidade acaba se perdendo, se confundindo com o trabalho de organizar a empresa, passando aquele arquiteto a ser elemento da empresa, porque, ainda que continue atendendo a alguns clientes, sua maior contribuição neste grande escritório é a organização dos fatores de produção (atividade econômica organizada).Desta forma passará a ser considerado empresário, sujeitando-se a todos os direitos e obrigações impostos aos empresários.

32

SOCIEDADE DE ADVOGADOS

• A Sociedade de Advogados jamais poderá ser Empresária por força de Lei.

• Devem registrar seus atos constitutivos na Seccional da OAB em cuja base territorial tiver sede – art. 15, §1º do EOAB, Lei 8.906/94:

Art. 15. Os advogados podem reunir-se em sociedade simples de prestação de serviços de advocacia ou constituir sociedade unipessoal de advocacia, na forma disciplinada nesta Lei e no regulamento geral.

33

ATIVIDADE RURAL

• Atividades Rurais – são as atividades, em regra, realizadas fora dos centros urbanos, dividindo-se em:

• Atividades Agrícolas : plantio de vegetais, de frutas, o reflorestamento.

• Atividades Pecuaristas : criação de animais para abate, reprodução, competição.

• Atividades de Extrativismo: (devidamente autorizadas e em épocas certas).

34

ATIVIDADE RURAL

• Exemplos para o Extrativismo:

a) animal – a caça e a peca.

b) vegetal – corte de árvores.

c) mineral – o garimpo, as mineração.

• Quem exerce atividade rural nasce não empresário e pode se transformar em empresário se assim desejar.

• Veja a legislação:

35

ATIVIDADE RURAL

• Art. 971 - O empresário, cuja atividade rural constitua sua principal profissão, pode, observadas as formalidades de que tratam o art. 968 e seus parágrafos, requerer inscrição no Registro Público de Empresas Mercantis da respectiva sede, caso em que, depois de inscrito, ficará equiparado, para todos os efeitos, ao empresário sujeito a registro”.

36

ATIVIDADE RURAL

• Art. 984 - A sociedade que tenha por objeto o exercício de atividade própria de empresário rural e seja constituída, ou transformada, de acordo com um dos tipos de sociedade empresária, pode, com as formalidades do art. 968, requerer inscrição no Registro Público de Empresas Mercantis da sua sede, caso em que, depois de inscrita, ficará equiparada, para todos os efeitos, à sociedade empresária.

• Parágrafo único - Embora já constituída a sociedade segundo um daqueles tipos, o pedido de inscrição se subordinará, no que for aplicável, às normas que regem a transformação”.

37

PERSONALIDADE JURÍDICA /

REGISTRO

• A Personalidade Jurídica nasce com o Registro dos atos constitutivo e no caso específico da Sociedade com o Registro do Contrato Social no órgão competente.

• Uma vez realizado este registro o próximo passo é o registro junto a Receita Federal para que seja criado um CNPJ.

• O Contrato Social possui local e órgão específico para seu registro:

38

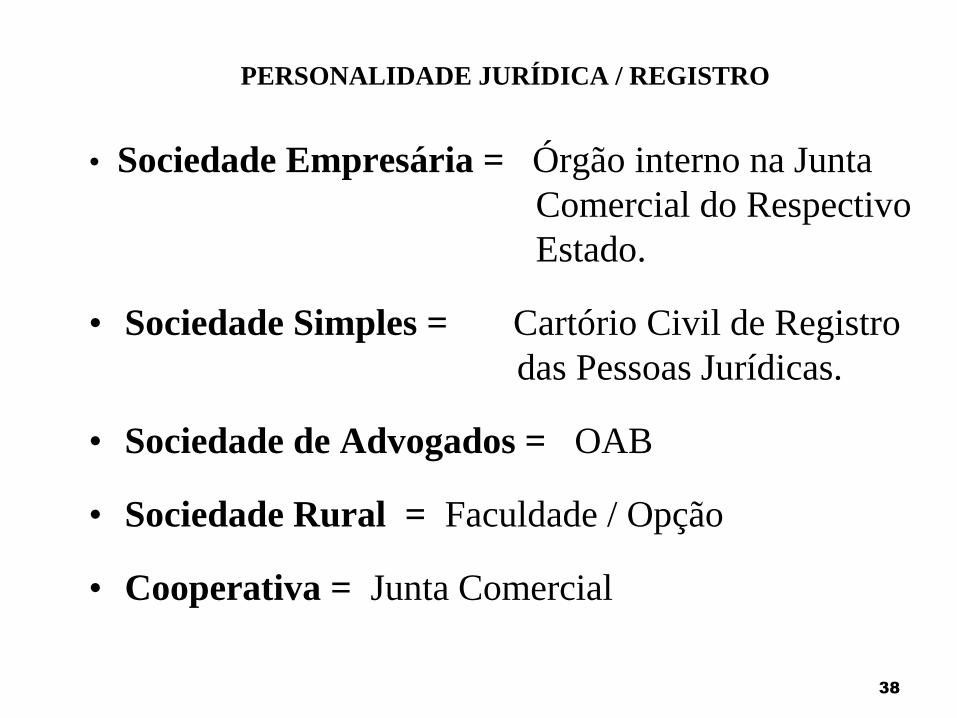

PERSONALIDADE JURÍDICA / REGISTRO

• Sociedade Empresária = Órgão interno na Junta

Comercial do Respectivo

Estado.

• Sociedade Simples = Cartório Civil de Registro

das Pessoas Jurídicas.

• Sociedade de Advogados = OAB

• Sociedade Rural = Faculdade / Opção

• Cooperativa = Junta Comercial

39

REQUISITOS PARA EXERCER A

ATIVIDADEDE EMPRESÁRIO

• Para exercer atividade de empresário é necessário ter capacidade jurídica e não estar impedido.

• Art. 972 - Podem exercer a atividade de empresário os que estiverem em pleno gozo da capacidade civil e não forem legalmente impedidos.

40

REQUISITOS PARA EXERCER A ATIVIDADE DE

EMPRESÁRIO

• Estão impedidas de exercer atividade de empresa, além dos incapazes civilmente, aqueles que mesmo capazes (maiores de 18 anos e em pleno gozo de suas faculdades mentais), mas. proibidas por lei, de exercerem atividade empresarial.

• São exemplos:

• Funcionários Públicos Civis;

• Militares da Ativa;

41

REQUISITOS PARA EXERCER A ATIVIDADE DE

EMPRESÁRIO

• Magistrados, Promotores e Procuradores de Justiça (nos termos de seus estatutos),

• Leiloeiros, Cônsules remunerados,

• Falidos não reabilitados (processo de reabilitação civil e penal, se condenado por crime falimentar)

• Estrangeiros residentes fora do Brasil.

42

Requisitos para exercer a atividade de empresário

• LIMITAÇÕES DA PROIBIÇÃO

• A proibição legal se limita apenas ao exercício individual da empresa, tendo caráter pessoal. Podem, portanto (salvo vedação legal), participar de sociedades empresárias, na qualidade de simples acionistas ou cotistas, vedado, portanto, atuar como administrador (sócio ou não), ou ainda, como controlador, diretor ou fazer parte do conselho de administração de sociedades por ações (acionista ou não).

43

Requisitos para exercer a atividade de empresário

• Cônjuges

• Não se estende esta proibição aos cônjuges daqueles proibidos de exercer empresa.

• No caso do exercício ilegal

• Art. 973 - A pessoa legalmente impedida de exercer atividade própria de empresário, se a exercer, responderá pelas obrigações contraídas.

44

OS EFEITOS DO MATRIMÔNIO NA

ATIVIDADE EMPRESÁRIA

• O Código Civil preocupou-se ainda em referenciar do artigo 977 ao 980 alguns efeitos basilares do matrimônio nas atividades empresárias:

• VEDAÇÃO

• Art. 977. Faculta-se aos cônjuges contratar sociedade, entre si ou com terceiros, desde que não tenham casado no regime da comunhão universal de bens, ou no da separação obrigatória.

45

OS EFEITOS DO MATRIMÔNIO NA ATIVIDADE

EMPRESÁRIA

• DESNECESSIDADE DE OUTORGA

• Art. 978. O empresário casado pode, sem necessidade de outorga conjugal, qualquer que seja o regime de bens, alienar os imóveis que integrem o patrimônio da empresa ou gravá-los de ônus real.

46

OS EFEITOS DO MATRIMÔNIO NA ATIVIDADE

EMPRESÁRIA

• REGISTRO E PUBLICIDADE

• Art. 979. Além de no Registro Civil, serão arquivados e averbados, no Registro Público de Empresas Mercantis, os pactos e declarações antenupciais do empresário, o título de doação, herança, ou legado, de bens clausulados de incomunicabilidade ou inalienabilidade.

47

OS EFEITOS DO MATRIMÔNIO NA ATIVIDADE

EMPRESÁRIA

• OPOSIÇÃO A TERCEIROS

• Art. 980. A sentença que decretar ou homologar a separação judicial do empresário e o ato de reconciliação não podem ser opostos a terceiros, antes de arquivados e averbados no Registro Público de Empresas Mercantis.