josÉ carlos sampaio chedeak - livros grátislivros01.livrosgratis.com.br/cp130238.pdf ·...

TRANSCRIPT

UNIVERSIDADE FEDERAL FLUMINENSE

CENTRO TECNOLÓGICO

MESTRADO EM ENGENHARIA DE PRODUÇÃO

JOSÉ CARLOS SAMPAIO CHEDEAK

PREVIDÊNCIA COMPLEMENTAR: UMA ANÁLISE INSTITUCIONAL DOS

SISTEMAS ABERTO E FECHADO

NITERÓI

2009

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

JOSÉ CARLOS SAMPAIO CHEDEAK

PREVIDÊNCIA COMPLEMENTAR: UMA ANÁLISE INSTITUCIONAL DOS

SISTEMAS ABERTO E FECHADO

Dissertação apresentada ao Curso de

Mestrado em Engenharia de Produção da

Universidade Federal Fluminense, como

requisito parcial para obtenção do Grau de

Mestre em Engenharia de Produção. Área de

Concentração: Estratégia, Gestão e Finanças

Empresariais.

Orientador: Prof. RUDERICO FERRAZ PIMENTEL

NITERÓI

2009

JOSÉ CARLOS SAMPAIO CHEDEAK

PREVIDÊNCIA COMPLEMENTAR: UMA ANÁLISE INSTITUCIONAL DOS

SISTEMAS ABERTO E FECHADO

Dissertação apresentada ao Curso de

Mestrado em Engenharia de Produção da

Universidade Federal Fluminense, como

requisito parcial para obtenção do Grau de

Mestre em Engenharia de Produção. Área de

Concentração: Estratégia, Gestão e Finanças

Empresariais.

Aprovada XXXX de 2009

BANCA EXAMINADORA

_______________________________________________________ Prof. Ruderico Ferraz Pimentel

Universidade Federal Fluminense

__________________________________________________ Prof.: Joaquim Rubens Fontes Filho

Fundação Getúlio Vargas

_________________________________________________ Prof. Luiz Fleury Wanderley Soares Universidade Federal Fluminense

Niterói 2009

5

DEDICATÓRIA

Dedico este trabalho à minha família, especialmente, à minha esposa Adriana,

por seu companheirismo e incentivo, ao meu pai, José Carlos, por seus

ensinamentos, à minha falecida mãe, Tânia, pelo amor incondicional dedicado a

mim, e à minha filha, que também se chama Tânia, por ser o anjo que ilumina

minha vida.

6

AGRADECIMENTOS

A Jesus Cristo, pela saúde para viver cada dia, iluminando meu caminho,

permitindo que meu ânimo se renovasse a cada etapa, e também por me

possibilitar transpor mais uma etapa em minha vida com a realização deste

trabalho.

À minha filha, Tânia, pela compreensão, amor e pelo tempo que deixei de estar

ao seu lado em virtude deste trabalho.

À minha esposa Adriana, pelo amor, compreensão, companheirismo e por estar

ao meu lado em todos os momentos difíceis e felizes da minha vida.

Ao meu pai, José Carlos, e a minha mãe já falecida, Tânia, pelo tempo destinado

em suas vidas a mim, pelos seus ensinamentos e dedicação com que me criou,

permitindo que hoje pudesse realizar este trabalho.

À Eliete Silveira, amiga, revisora, e que muito contribuiu para a conclusão deste

trabalho.

Aos amigos, Rafael Magalhães, Darliny Amorim, Nercilia Barros de Souza, pela

revisão, leitura e sugestões para conclusão deste trabalho.

Ao meu chefe, Eduardo Menezes Meireles, pelo entendimento que permitiu

compatibilizar o trabalho com o mestrado e a realização desta dissertação.

Ao professor Ruderico Ferraz Pimentel, por compartilhar sua experiência e

dispor de seu tempo na orientação deste trabalho.

Ao professor Joaquim Rubens, por compartilhar sua experiência acadêmica e

profissional na evolução deste trabalho.

Aos servidores da SUSEP que, quando solicitados, sempre atenderam aos

pleitos.

A todas as pessoas que, de alguma maneira, colaboraram para a realização desta

dissertação.

RESUMO

O presente trabalho constitui-se de um enfoque analítico, em que se compara o

enquadramento institucional do sistema de previdência complementar aberto e fechado com a

descrição das características de cada mercado, forma de atuação, público alvo, governança e

regulação. Posteriormente, faz-se uma análise mercadológica, identificando as principais

diferenças entre as atuações de cada entidade.

Palavras-chave: Entidades abertas de previdência complementar - EAPC, entidades

fechadas de previdência complementar - EFPC, VGBL, PGBL, patrocinadores, instituidores,

planos de benefícios, recursos garantidores, regulação, governança corporativa.

ABSTRACT

This paper consists of an analytical approach which compares the institutional

framework of the supplementary pension system in Brasil. This system can be divided into

two types of companies represented by financial institutions and insurance company or by

non-profit foundations (pension funds). It is made a description of the characteristic of each

market, form of action, target audience, corporate governance and regulation. Subsequently, it

is made a market analysis, identifying the main differences between the performances of each

entity.

Keywords: Financial institutions and insurance company, non-profit foundations,

pension funds, VGBL, PGBL, sponsors, founders, benefit plans, guaranteed resources,

regulation, corporate governance.

Sumário

LISTA DE TABELAS ........................................................................................................................................10 LISTA DE QUADROS.......................................................................................................................................11 LISTA DE ILUSTRAÇÕES...............................................................................................................................12 LISTA DE NOMENCLATURAS ......................................................................................................................13 1. Introdução.....................................................................................................................................15 1.1. Importância da Previdência Complementar ................................................................................16 1.2. Objetivo.........................................................................................................................................18 1.3. Estrutura do Trabalho..................................................................................................................18 2. Propriedade, Controles Internos e Governança Corporativa nas Organizações.........................20 2.1. Contratos Imperfeitos e Custos de Transação..............................................................................22 2.2. A Separação da Propriedade e do Controle das Organizações e os Conflitos de Agência...........23 2.3. Forma de Organização, Custos de Transação e Conflitos de Agência .........................................25 2.4. Organizações .................................................................................................................................27 2.4.1. Sociedades Anônimas ....................................................................................................................27 2.4.2. Organizações sem fins lucrativos ..................................................................................................28 2.4.3. Cooperativas .................................................................................................................................29 2.4.4. Fundos de Investimento ................................................................................................................29 2.5. Governança Corporativa ..............................................................................................................32 2.5.1. Governança Corporativa no Brasil...............................................................................................34 2.5.2. Estrutura e Controle nas EPC ......................................................................................................37 3. Noções Históricas da Previdência no Brasil..................................................................................40 3.1. Previdência Social .........................................................................................................................40 3.1.1. Funcionamento..............................................................................................................................40 3.2. História da Previdência Privada...................................................................................................41 4. Previdência Complementar ..........................................................................................................45 4.1. Lei Complementar nº 109, de 29 de maio de 2001 ........................................................................48 4.2. Lei Complementar nº 108, de 29 de maio de 2001 ........................................................................50 4.3. Os Institutos da Previdência Complementar................................................................................53 4.3.1. Portabilidade.................................................................................................................................53 4.3.2. Benefício Proporcional Diferido ou “Vesting” ..............................................................................55 4.3.3. Resgate ..........................................................................................................................................55 4.3.4. Autopatrocínio ..............................................................................................................................56 4.4. Órgãos Reguladores e Fiscalizadores ...........................................................................................56 4.5. Modalidades de Planos de Benefícios............................................................................................59 4.6. Regimes Financeiros .....................................................................................................................61 5. Entidades Fechadas de Previdência Complementar – EFPC.......................................................62 5.1. Patrocinadores ..............................................................................................................................65 5.2. Instituidores ..................................................................................................................................66 5.3. Governança Corporativa nas EFPC – Controles Internos...........................................................68 5.4. Regulação dos Investimentos nas EFPC .......................................................................................70 5.4.1. Supervisão Baseada em Risco (SBR) ............................................................................................73 5.4.2. Perfil dos Investimentos nas EFPC...............................................................................................75 5.5. Superávit e Déficit na Previdência Complementar Fechada........................................................78 6. Previdência Complementar Aberta ..............................................................................................81 6.1.1. Tipos de Renda..............................................................................................................................83 6.1.2. Tipos de Planos Abertos – Características ...................................................................................83 6.1.2.1. VGBL – Vida Gerador de Benefício Livre ...................................................................................83 6.1.2.2. PGBL – Plano Gerador de Benefício Livre ..................................................................................85 6.1.2.3. PRGP – Plano com Remuneração Garantida e Performance ......................................................87 6.1.2.4. PAGP – Plano com Atualização Garantida e Performance .........................................................87 6.1.2.5. PRSA - Plano com Remuneração Garantida e Performance sem atualização.............................88 6.1.2.6. PRI – Plano de Renda Imediata....................................................................................................88 6.2. Diferença entre os Planos de Previdência Aberta (exceto VGBL) ...............................................89 6.3. Diferenças entre VGBL x PGBL...................................................................................................89 7. Comparação Institucional entre as Entidades Abertas e Fechadas de Previdência Complementar ....................................................................................................................................................90

9

7.1. Quadro Institucional .....................................................................................................................90 7.2. Mercado Concorrencial ................................................................................................................94 7.2.1. Vantagens e Desvantagens das EAPC x EFPC.............................................................................95 7.3. Conclusão ......................................................................................................................................98 8. Bibliografia.................................................................................................................................. 100 9. ANEXOS ..................................................................................................................................... 105 9.1. Anexos Previdência Complementar Fechada ............................................................................. 105 9.2. Anexos Previdência Complementar Aberta ............................................................................... 112 9.2.1. PGBL........................................................................................................................................... 113 9.2.2. VGBL .......................................................................................................................................... 118 10. Legislação Previdenciária Complementar.................................................................................. 122 10.1. LEI COMPLEMENTAR Nº 109, DE 29 DE MAIO DE 2001 .................................................... 122 10.2. LEI COMPLEMENTAR Nº 108, DE 29 DE MAIO DE 2001 .................................................... 140 10.3. RESOLUÇÃO CGPC N° 13, DE 01 DE OUTUBRO DE 2004 .................................................. 146

10

LISTA DE TABELAS

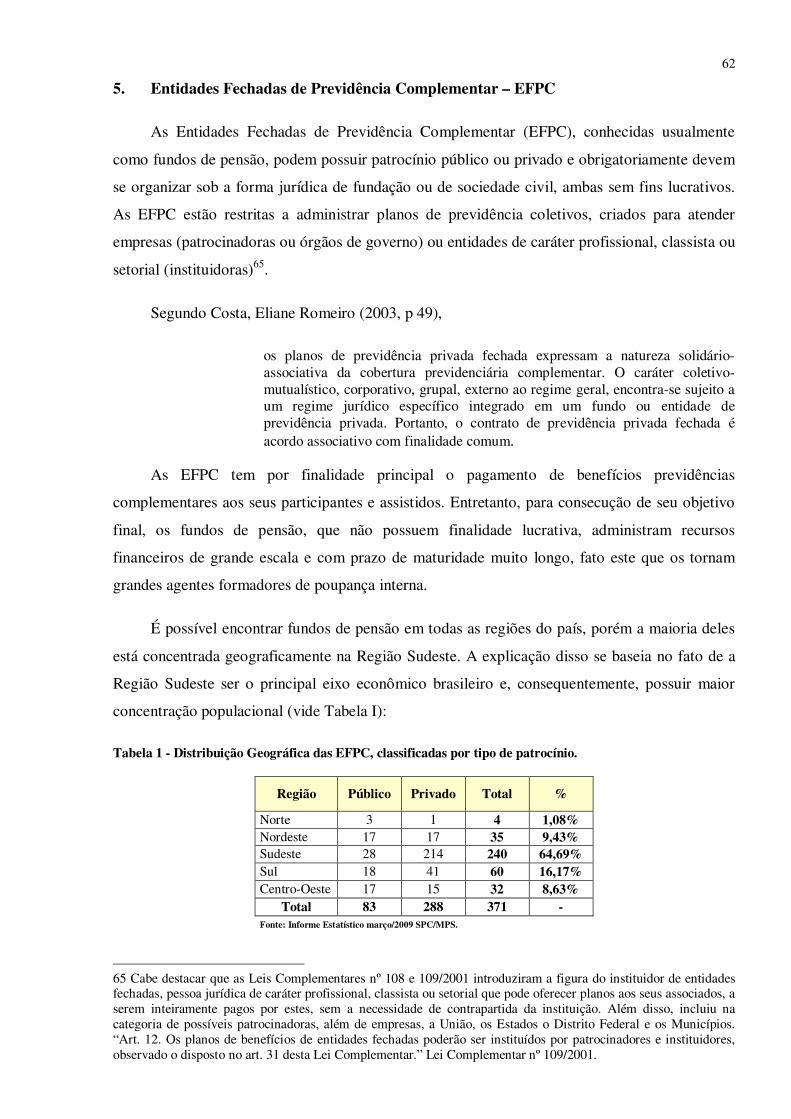

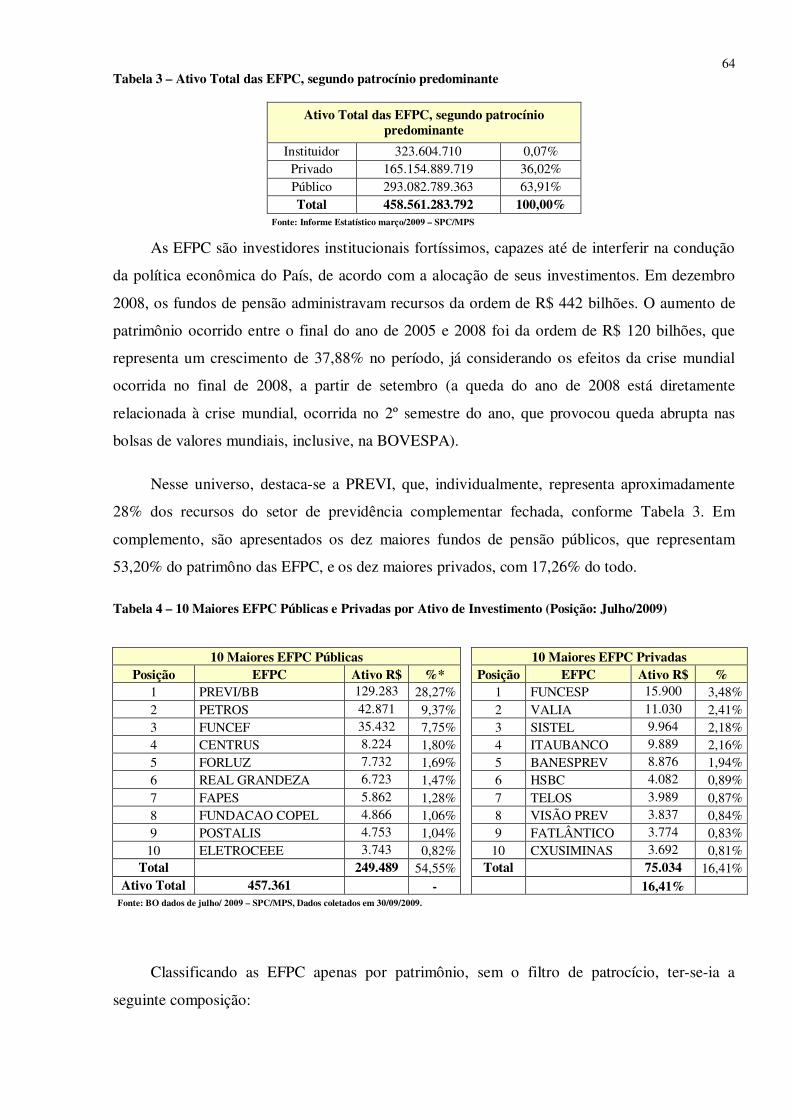

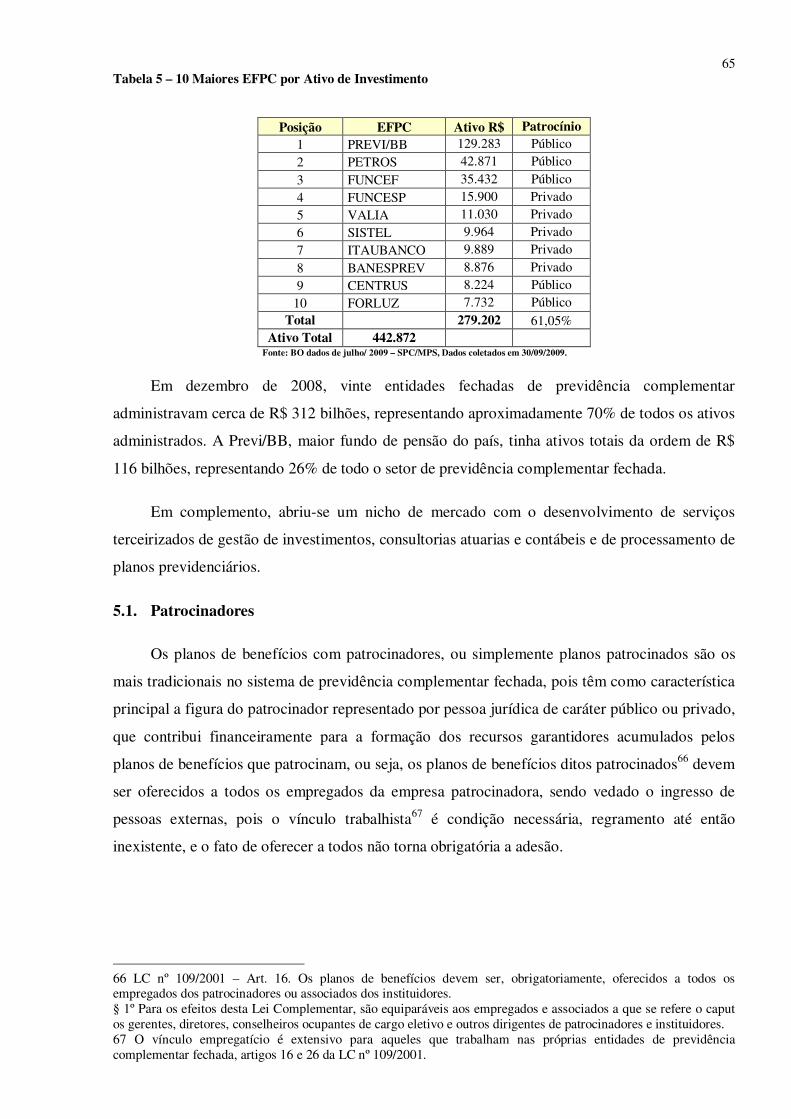

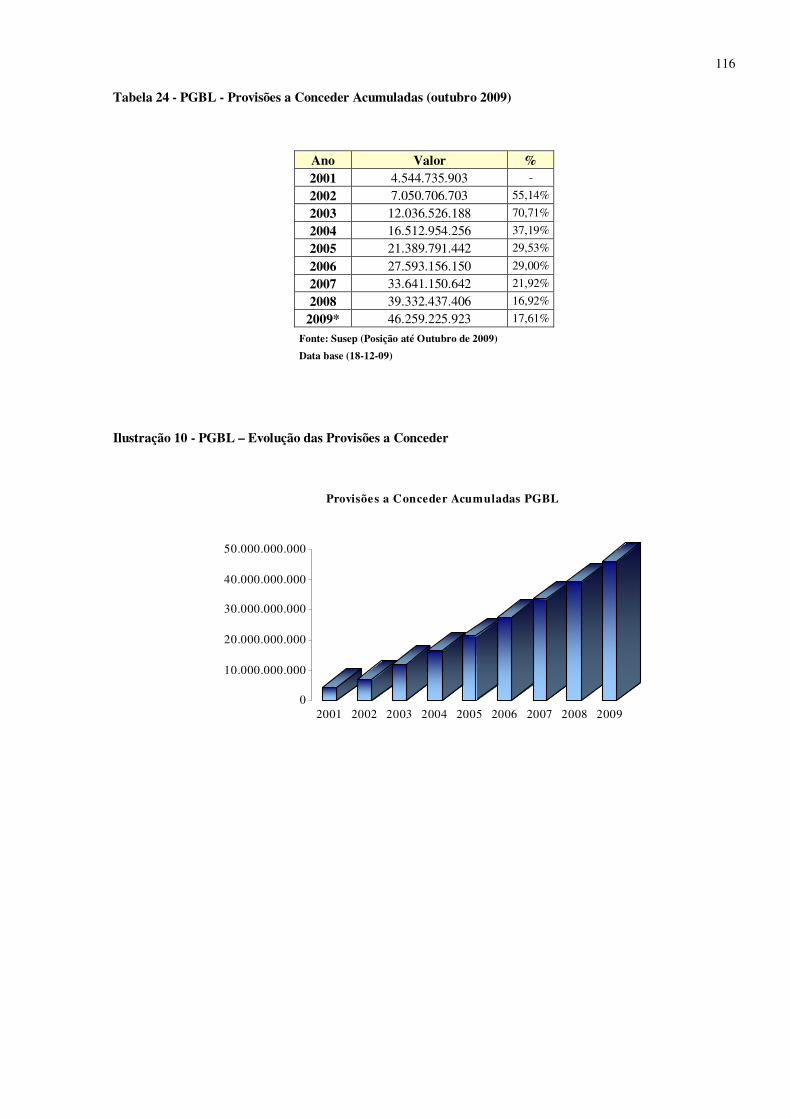

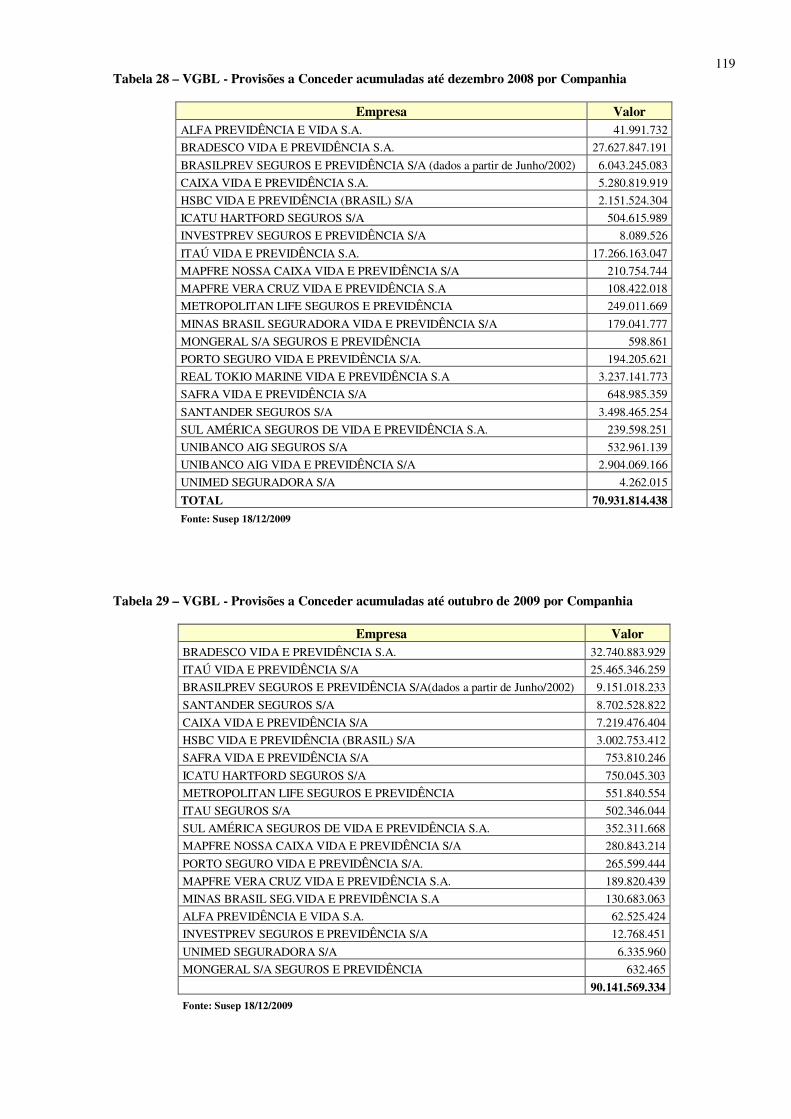

Tabela 1 - Distribuição Geográfica das EFPC, classificadas por tipo de patrocínio. ...........................................62 Tabela 2 – EFPC por Tipo de Patrocínio ..........................................................................................................63 Tabela 3 – Ativo Total das EFPC, segundo patrocínio predominante ................................................................64 Tabela 5 – 10 Maiores EFPC Públicas e Privadas por Ativo de Investimento (Posição: Julho/2009)..................64 Tabela 6 – 10 Maiores EFPC por Ativo de Investimento ..................................................................................65 Tabela 7 – Evolução dos Planos Instituídos, Instituidores por Ativo Total.........................................................67 Tabela 8 – Crescimento dos Investimentos das EFPC.......................................................................................77 Tabela 9 - Ativo de investimentos (em R$ milhões) das EFPC, por segmento. ..................................................77 Tabela 10 - PGBL e VGBL - Provisões a Conceder Acumuladas (outubro 2009)..............................................93 Tabela 11 - Crescimento dos Ativos das EFPC.................................................................................................93 Tabela 12 - População das EFPC segundo tipo de patrocínio predominante, inclusive designados .....................93 Tabela 13 - Distribuição Regional das EFPC, classificadas por tipo de patrocínio. ..........................................105 Tabela 14 - Distribuição de Recursos Totais por Tipo Patrocínio ....................................................................106 Tabela 15 - Quantidade de planos assistenciais e previdenciários das EFPC....................................................106 Tabela 16 - Ativo Total das EFPC, segundo patrocínio predominante. ............................................................107 Tabela 17 - População das EFPC segundo tipo de patrocínio predominante, inclusive designados. ..................107 Tabela 18 - Recursos Garantidores das EFPC, por segmento e detalhamento das aplicações de investimentos, segundo tipo de patrocínio predominante (em R$ milhões) .............................................................................108 Tabela 19 - Modalidade de Planos Previdenciais: quantidade de planos e de patrocínios. ................................109 Tabela 20 - Ativo Total das EFPC..................................................................................................................109 Tabela 21 – PGBL - Provisões a Conceder acumuladas em dezembro 2008 por Companhia............................113 Tabela 22 - PGBL - Provisões a Conceder acumuladas em 2008 por Companhia ............................................114 Tabela 23 – PGBL - Provisões a Conceder acumuladas até dezembro 2008 por Companhia............................114 Tabela 24 - PGBL - Provisões a Conceder acumuladas até outubro 2009 por Companhia................................115 Tabela 25 - PGBL - Provisões a Conceder Acumuladas (outubro 2009)..........................................................116 Tabela 26 – PGBL - Valor das Provisões a Conceder anuais...........................................................................117 Tabela 27 - VGBL - Provisões a Conceder acumuladas em dezembro 2008 por Companhia............................118 Tabela 28 - VGBL - Provisões a Conceder acumuladas em 2008 por Companhia............................................118 Tabela 29 – VGBL - Provisões a Conceder acumuladas até dezembro 2008 por Companhia ...........................119 Tabela 30 – VGBL - Provisões a Conceder acumuladas até outubro de 2009 por Companhia..........................119 Tabela 31 – VGBL - Provisões a Conceder Acumuladas (outubro 2009).........................................................120 Tabela 32 – VGBL - Valor das Provisões a Conceder anuais ..........................................................................121

11

LISTA DE QUADROS

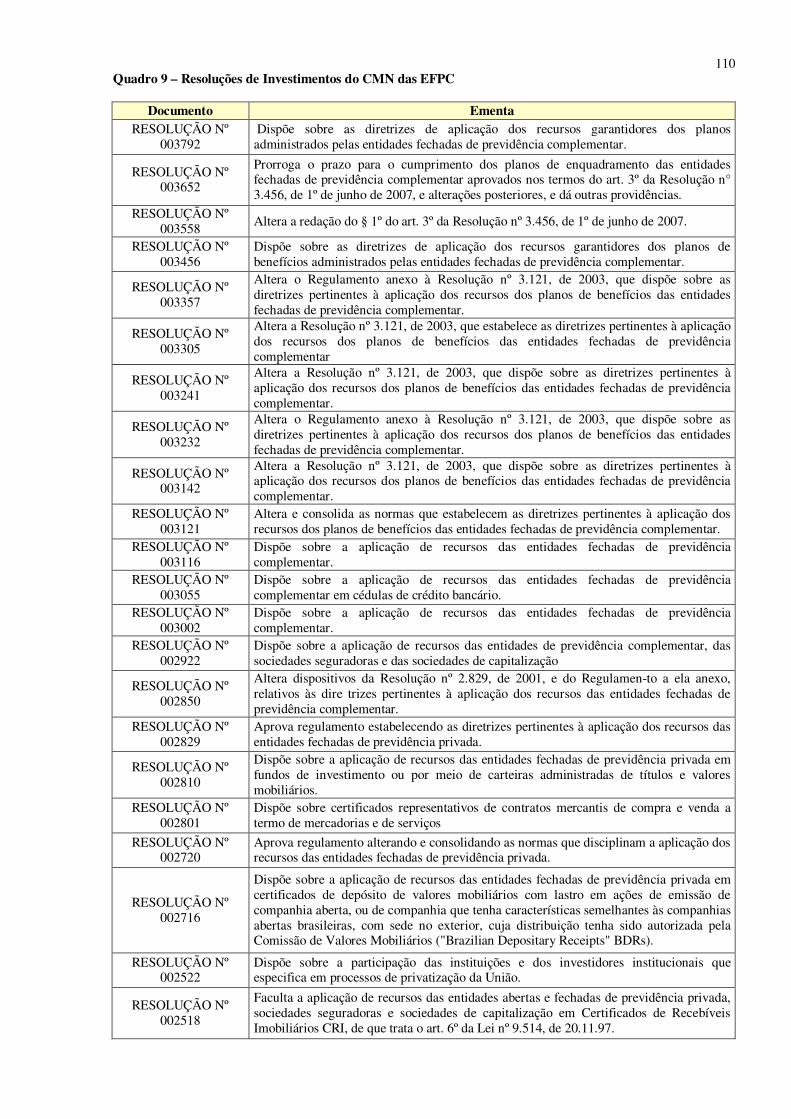

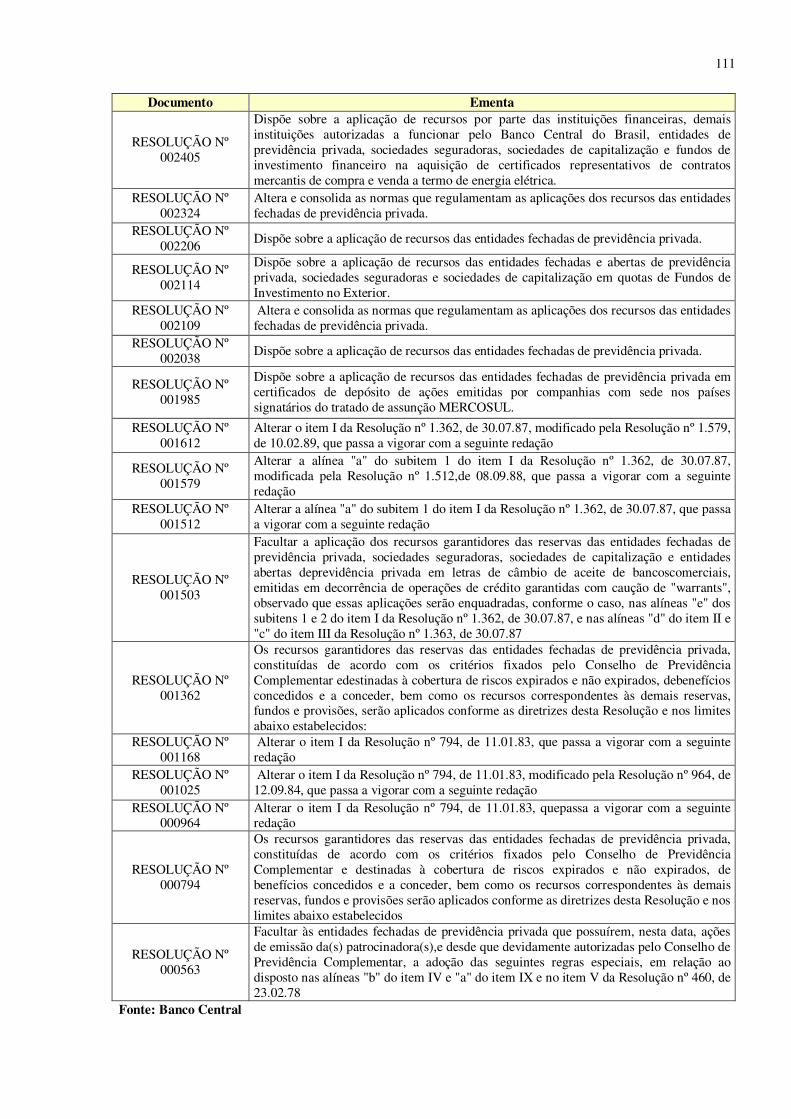

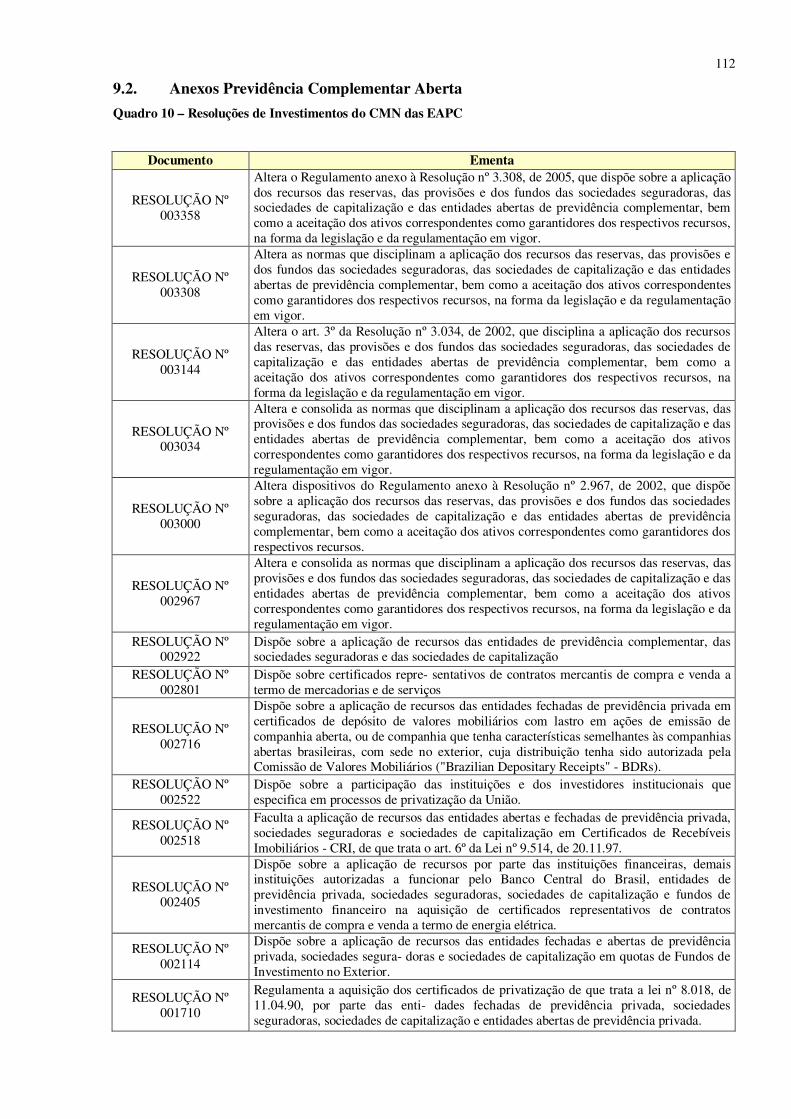

Quadro 1 – Comparativo da Estrutura Organizacional do Conselho Deliberativo e Fiscal das EFPC..................51 Quadro 2 - Comparativo da Diretoria Executiva das EFPC...............................................................................52 Quadro 3 – Principais Limites Quantitativos de Investimentos das EFPC – Resolução CMN nº 3.456/2007 ......72 Quadro 4 – Benefício e Regime de Capitalização .............................................................................................82 Quadro 5 – Planos de previdência complementar aberta durante a fase de acumulação......................................88 Quadro 6 – Comparação entre os Planos de Previdência Aberta........................................................................89 Quadro 7 – Diferenças entre VGBL e PGBL....................................................................................................89 Quadro 8 – Comparativo EAPC x EFPC ..........................................................................................................98 Quadro 9 – Resoluções de Investimentos do CMN das EFPC.........................................................................110 Quadro 10 – Resoluções de Investimentos do CMN das EAPC.......................................................................112

12

LISTA DE ILUSTRAÇÕES

Ilustração 1 – Organograma da Previdência......................................................................................................45 Ilustração 2 – Organograma da Previdência Complementar ..............................................................................57 Ilustração 3 – Distribuição Geográfica das EFPC. ............................................................................................63 Ilustração 4 – Crescimento dos Investimentos das EFPC ..................................................................................77 Ilustração 5 - Distribuição de Recursos Totais por Tipo Patrocínio. ................................................................106 Ilustração 6 - População das EFPC, segundo tipo de patrocínio predominante, inclusive designados. ..............107 Ilustração 7 - População Ativo de investimentos (em R$ milhões) das EFPC, por segmento............................108 Ilustração 8 - Crescimento dos Ativos das EFPC. ...........................................................................................109 Ilustração 9 - Distribuição por Modalidade de Planos de Benefícios (R$ Ativo Total). ....................................109 Ilustração 10 - PGBL – Evolução das Provisões a Conceder ...........................................................................116 Ilustração 11 – PGBL - Evolução Provisões a Conceder anuais ......................................................................117 Ilustração 12 - VGBL – Evolução das Provisões a Conceder ..........................................................................120 Ilustração 13 – VGBL - Evolução Provisões a Conceder anuais......................................................................121

LISTA DE NOMENCLATURAS

BD – Benefício Definido

BM&F – Bolsa de Mercadoria e Futuros

BM&FBOVESPA – Atual denominação da Bolsa de Valores de São Paulo

BOVESPA – Bolsa de Valores de São Paulo

BPD – Benefício Proporcional Diferido

CAP - Caixas de Aposentadorias e Pensões

CD – Contribuição Definida

CGPC – Conselho de Gestão da Previdência Complementar

CLT– Consolidação das Leis do Trabalho

CMN – Conselho Monetário Nacional

CNSP – Conselho Nacional de Seguros Privados

CSN – Companhia Siderúrgica Nacional.

CV – Contribuição Variável

CVM – Comissão de Valores Mobiliários

CVRD – Companhia Vale do Rio Doce

DATAPREV – Empresa de Processamento de Dados da Previdência Social

EAPC – Entidades Abertas de Previdência Complementar

EFPC – Entidade Fechada de Previdência Complementar

EFPP – Entidades Fechadas de Previdência Privada

ELETROS – Fundação Eletrobrás de Seguridade Social

ERISA – Employee Retirement Income Security Act

FIE – Fundo de Investimento Especial

FORLUZ – Fundação Forluminas de Seguridade Social

FUNCEF – Fundação dos Economiários Federais

Fundação CESP – Fundação de Assistência aos Empregados da CESP

IAPAS – Instituto de Administração Financeira da Previdência Social

IBGC – Instituto Brasileiro de Governança Corporativa

INAMPS – Instituto de Assistência Médica de Previdência Social

14INPS – Instituto Nacional da Previdência Social;

INSS– Instituto Nacional do Seguro Social

LC – Lei Complementar

LOPS – Lei Orgânica da Previdência Social

MF – Ministério da Fazenda

MONGERAL – Montepio Geral de Economia dos Servidores

MPS – Ministério da Previdência Social

ONG – Organização Não Governamental

PAGP – Plano com Atualização Garantida e Performance

PETROS – Fundação Petrobrás de Seguridade Social

PGBL – Plano Gerador Benefício Livre

PREVI – Caixa de Previdência dos Funcionários do Banco do Brasil

PRI – Plano de Renda Imediata

PRGP – Plano com Remuneração Garantida e Performance

PROMOM – Fundação Promon de Previdência Social

PRSA – Plano com Remuneração Garantida e Performance sem atualização

SBR – Supervisão Baseada em Riscos

SINPAS – Sistema Nacional de Previdência Social

SPC – Secretaria de Previdência Complementar

SUSEP – Superintendência de Seguros Privados

TELEBRAS – Telecomunicações Brasileiras S. A.

VALIA – Fundação Vale do Rio Doce de Seguridade Social

VGBL – Vida Gerador Benefício Livre

15

1. Introdução

O sistema de previdência brasileiro está sustentado em três pilares: o regime geral de

previdência social, de caráter contributivo e de filiação obrigatória; o regime próprio de

previdência social, destinado aos servidores públicos das três esferas de governo; e a previdência

complementar, de caráter facultativo, sendo segmentada em previdência aberta e fechada.

A previdência complementar, objeto de estudo deste trabalho, foi formalmente

implementada pela Lei nº 6.435/771, a qual foi o primeiro normativo a tratar deste assunto. No

aspecto constitucional está descrita no artigo 2022 da Constituição Federal e juntamente com as

Leis Complementares nº 108 e 109, de 29 de maio de 2001, que revogaram o normativo anterior,

são a base para sua regulamentação atual.

Confome previsão constitucional este segmento é de caráter facultativo e complementar

ao regime geral de previdência social, sendo formada por entidades de previdência

complementar (EPC) abertas ou fechadas e, diferentemente da previdência social, é regido pelo

direito privado, sendo de relação contratual. Independentemente da forma jurídica ou segmento

adotado, o objetivo principal é administrar planos de benefícios previdênciais e prover o

pagamento de benefícios contratados aos seus participantes e assistidos. As empresas (entidades)

são constituídas em forma societárias diferentes, conforme o seu segmento de atuação, sendo

esta classificação definida legalmente. A previdência complementar aberta é formada por

empresas S.A. com fins lucrativos (incluem-se as seguradoras), e também, por algumas

sociedades civis sem fins lucrativos (constituídas antes da LC nº 109/2001, a qual estipulou que,

1 A Lei nº 6.435/77 foi o primeiro marco legislativo da previdência privada. 2 “Art. 202. O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, será facultativo, baseado na constituição de reservas que garantam o benefício contratado, e regulado por Lei Complementar. § 1° A Lei Complementar de que trata este artigo assegurará ao participante de planos de benefícios de entidades de previdência privada o pleno acesso às informações relativas à gestão de seus respectivos planos. § 2° As contribuições do empregador, os benefícios e as condições contratuais previstas nos estatutos, regulamentos e planos de benefícios das entidades de previdência privada não integram o contrato de trabalho dos participantes, assim como, à exceção dos benefícios concedidos, não integram a remuneração dos participantes, nos termos da lei. § 3º É vedado o aporte de recursos a entidade de previdência privada pela União, Estados, Distrito Federal e Municípios, suas autarquias, fundações, empresas públicas, sociedades de economia mista e outras entidades públicas, salvo na qualidade de patrocinador, situação na qual, em hipótese alguma, sua contribuição normal poderá exceder a do segurado. § 4º Lei Complementar disciplinará a relação entre a União, Estados, Distrito Federal ou Municípios, inclusive suas autarquias, fundações, sociedades de economia mista e empresas controladas direta ou indiretamente, enquanto patrocinadoras de entidades fechadas de previdência privada, e suas respectivas entidades fechadas de previdência privada. § 5º A Lei Complementar de que trata o parágrafo anterior aplicar-se-á, no que couber, às empresas privadas permissionárias ou concessionárias de prestação de serviços públicos, quando patrocinadoras de entidades fechadas de previdência privada. § 6º A Lei Complementar a que se refere o § 4° deste artigo estabelecerá os requisitos para a designação dos membros das diretorias das entidades fechadas de previdência privada e disciplinará a inserção dos participantes nos colegiados e instâncias de decisão em que seus interesses sejam objeto de discussão e deliberação.”

16para o segmento aberto, só podem ser constituídas empresas S.A. e, no caso da previdência

complementar fechada, por fundações sem fins lucrativos.

Na previdência denominada aberta, os planos de benefícios podem ser oferecidos ao

público em geral, ou seja, para qualquer pessoa física, sem a necessidade de vínculo trabalhista,

bem como pelas empresas aos seus empregados, pelas associações de classes e sindicatos aos

seus filiados. Os planos de benefícios da previdência aberta podem ser considerados mais

flexíveis que os planos da previdência fechada, pois permitem diversas configurações em relação

ao seu mercado consumidor.

Nas entidades fechadas de previdência complementar, os planos de benefícios são

oferecidos aos empregados de uma empresa ou grupo de empresas, aos servidores da União, dos

Estados, do Distrito Federal e dos Municípios (este último caso depende de lei que aprove a

forma de funcionamento) e, também, aos associados ou membros de pessoas jurídicas de caráter

profissional, classista ou setorial. Estes planos podem ser patrocinados, situação em que

participantes e patrocinadores contribuem para a formação da reserva de poupança (reserva

matemática), ou podem ser instituídos, circunstância em que a associação ou órgão de classe age

como “intermediador” na criação do plano.

1.1. Importância da Previdência Complementar

A previdência complementar desempenha papel fundamental no mundo contemporâneo,

pois cria uma oportunidade de poupança para os indivíduos com um caráter previdenciário. No

Brasil, o sistema de previdência privada é complementar ao regime oficial, porém, em alguns

países, como o Chile, é a principal fonte de poupança previdenciária.

Parte da população brasileira já está aderindo à previdência privada com a percepção de

que é necessário poupar parte de sua renda imediata, em função de um padrão de vida melhor no

futuro. Além disso, fatores como o aumento da expectativa de vida e as transformações nas

relações de trabalho exercem forte impacto nos sistemas de previdência oficial, sendo necessária

a busca de novas alternativas. Neste sentido, no Brasil, onde os desequilíbrios sócio-econômicos

se tornam ainda mais acentuados, renova-se a importância de se estimular o crescimento e o

fortalecimento de novas instituições, tal como a previdência complementar, para que o País

disponha de mais opções que venham maximizar os esforços governamentais, na busca da

melhoria da qualidade de vida de sua população e de investimentos de longo prazo.

Percebe-se que o crescimento econômico na última década, aliado à mudança na

legislação previdenciária e, também, ao esforço governamental para impulsionar a previdência

17complementar, permitiu um aumento na oferta e demanda de planos de benefícios tanto no

segmento aberto quanto no fechado.

Esses argumentos são corroborados por Paixão, Leonardo André (2007, p 6)

Outro fator determinante para a formação de um ambiente geral favorável à expansão da previdência complementar é a existência de um ambiente regulatório adequado. A nova legislação que rege a previdência privada deu melhor tratamento normativo a várias inovações surgidas desde 1977, ano em que foi aprovada a primeira lei a tratar do tema.

O Brasil é o oitavo sistema de previdência complementar do mundo (OCDE3, 2005) e, no

final de 2008, o universo ligado diretamente ao Sistema de Previdência Privada Fechada no

Brasil era da ordem de 2,7 milhões de participantes entre ativos, dependentes e assistidos

(designados não contabilizados) e 442 bilhões de reais em investimentos. O volume dos recursos

dos Fundos de Pensão representa aproximadamente 16% do Produto Interno Bruto brasileiro,

contabilizado em R$ 2.9 trilhões4 de reais, sendo que estes valores podem ser a ampliados no

futuro.

Paixão, Leonardo André (2007, p 2.) destaca que

o Brasil possui o maior sistema de previdência complementar da América Latina e um dos dez maiores do mundo em termos absolutos, apesar da formação de poupança previdenciária privada ser totalmente voluntária (ao passo que é obrigatória em muitos países, inclusive em alguns cujo sistema de fundos de pensão é maior do que o brasileiro.

Nesse sentido, deve-se observar a previdência complementar como uma fonte de

crescimento da economia. No caso da previdência fechada, os fundos de pensão são empresas

(entidades) que realizam as mais variadas formas de investimentos, porém necessitam obter uma

rentabilidade mínima (estipulados em Regulamento do plano) para garantir o cumprimento das

obrigações com seus participantes. Destaca-se que cada uma destas formas de aplicação está

exposta a diferentes riscos, devendo o gestor ou administrador dos recursos dessas entidades

buscar aqueles que apresentem a melhor rentabilidade ajustada ao risco correspondente.

A legislação brasileira estabelece limites máximos para aplicação por modalidade de

investimentos dos recursos garantidores das reservas técnicas de uma entidade de previdência

complementar, como forma de minimizar uma exposição elevada em ativos mais arriscados, pois

os administradores tendem a maximizar a gestão dos ativos, buscando maiores retornos e,

consequentemente, expondo-se a maiores riscos. O participante e a patrocinadora muitas vezes

3 Organização de Cooperação e Desenvolvimento Econômico. 4 Em 2008, o Produto Interno Bruto em valores correntes alcançou R$ 2.889,7 bilhões, sendo R$ 2.441,1 bilhões referentes ao Valor Adicionado a preços básicos e R$ 448,7 bilhões aos Impostos sobre Produtos. http://www.ibge.gov.br/home/estatistica/indicadores/pib/pib-vol-val_200804comentarios.pdf

18desconhecem esses riscos que, às vezes, são incompatíveis com as perspectivas atuariais dos

planos de benefícios contratados.

1.2. Objetivo

A previdência complementar, implementada oficialmente com a Lei nº 6.435/77, tem por

finalidade principal propiciar aos indivíduos a possibilidade de planejar uma renda

complementar à previdência oficial para que, no fim da idade laborativa, possa lhes ser

assegurado um nível de renda compatível àquele percebido durante a vida ativa. Esta renda é,

então, composta pelo segmento aberto (entidades abertas e seguradoras) e fechado (entidades

fechadas ou fundos de pensão), em que operam organizações constituídas sob diferente

personalidade jurídica - sociedades anônimas (abertas) e fundações (fechadas).

Esta segmentação imposta pela legislação define diretrizes básicas e, de certa forma,

direciona o mercado consumidor de cada segmento. Mas, embora os dois tipos de entidades

estejam submetidos a regulamentações diferentes, eles competem no nicho de mercado dos

planos previdenciários empresariais, principal no campo de atuação das entidades fechadas, mas

onde também se permite a atuação das entidades abertas.

A teoria econômica, todavia entende que num mesmo segmento de mercado, o tipo de

entidade mais eficiente e que minimiza os custos de transação e produção, tende a se tornar

dominante se o quadro institucional assim o permite, o que tende a tornar esse convívio de

formas jurídicas diferentes em concorrência pouco usual.

Partindo dessas considerações, esse trabalho visa a analisar e comparar o enquadramento

institucional de dois tipos diferentes de entidades – sociedades anônimas e fundações – ambas

operando no mesmo setor, o de previdência privada, assim como, identificar e analisar os

segmentos de mercado atendidos por ambas, sendo também observados os possíveis conflitos de

agência e seus sistemas de governança corporativa.

1.3. Estrutura do Trabalho

O trabalho será estruturado em quatro partes. No Capítulo 2, é feita a revisão teórica

buscando verificar na literatura a questão de conflitos de agências em organizações, inclusive,

aquelas com poder decisório compartilhado entre propritários e controladores. Nos Capítulos 3 e

4 apresentam o histórico da previdência social e privada, destacando a legislação pertinente

(previdência complementar) e seu arcabouço institucional.

Nos Capítulos 5 e 6, apresentam-se as características individuais de cada segmento,

inclusive detalhando a forma de atuação de cada ente do sistema de previdência complementar,

19as características de cada entidade representativa, os produtos que podem ser oferecidos ao

público em geral, a organização e distribuição do setor e as limitações existentes.

No Capítulo 7, tecem-se considerações em relação ao processo de competição, discute-se

acerca da oferta dos produtos ao público, bem como se há espaço para atuação de ambas as

organizações de previdência complementar no mercado empresarial de previdência

complementar ou se há uma forma dominante.

O trabalho será composto ainda de referência bibliográfica e de anexos, em que se

apresentam números relevantes do sistema de previdência complementar em relação à economia

nacional.

20

2. Propriedade, Controles Internos e Governança Corporativa nas Organizações

Uma empresa (organização ou firma) necessita transacionar com inúmeros agentes,

financiadores, fornecedores, compradores, administradores, empregados, com os quais são

estabelecidas relações contratuais que determinam e delimitam direitos e obrigações. Assim, toda

relação contratual gera um ônus de difícil mensuração, em virtude de variáveis exógenas ao

processo, e que, em um primeiro momento, não são perceptíveis, ou seja, existem fatores

externos que afetam as relações contratuais com as empresas que são percebidos somente a

posteriori.

Coase (1937) explica a constituição de empresas como sendo um mecanismo de redução

de custos de transação usualmente incorridos nas mais diversas operações em quaisquer

mercados. Considera, ainda, que empresas são feixes de contratos que existem em coordenação

com estes mercados. Entende que os contratos de longo prazo evitam a necessidade de se

recorrer repetitivamente aos mercados, facilitando a estabilidade da produção, porém, os

resultados obtidos destes contratos nem sempre serão os melhores, pois não é possível prever

todas as variações externas.

Nesse mesmo sentido, Hart (1988) diz que os contratos são incompletos e que não é

possível prever eventos futuros, devido à limitação dos agentes envolvidos, por isso, podem

existir ganhos não realizados. Essa incompletude dos contratos pode ser ocasionada pela

assimetria de informações entre os agentes, por mudanças econômicas e pelo poder público (em

função de mudanças na legislação ou decisões do poder judiciário). Contudo, os deveres e

direitos de cada parte estão definidos, caso não haja mudanças significativas ou fatores

exógenos.

Sztjan, Rachel5 (2009, p. 2), relata que:

É certo que o equilíbrio do contrato e a eficiência das alocações iniciais poderão ser comprometidos em razão do que se denomina incompletude contratual, a falta de previsão sobre esses tais eventos futuros, sobre a repartição dos efeitos deles derivados entre partes contratantes.

Quando da análise de contratos de longo prazo, a incompletude informacional é superada pelo argumento de que as partes, racionalmente, tendem a promover, na celebração do contrato, uma primeira divisão de riscos, ou que deixam de fazê-lo postergando a discussão sobre os efeitos de contingências futuras para o momento em que estas, ocorrendo, afetarem as prestações ou a divisão inicial de riscos.

Conforme a propensão ou aversão ao risco (ganhos ou perdas), as partes tentam disciplinar os efeitos de eventos previsíveis ex ante, ou deixam para momento

5 Doutora em Direito da Universidade de São Paulo – USP

21futuro a adoção de medidas corretivas, dispondo ex post, se ou quando vierem a ocorrer. Certo é que, ainda quando as partes possam prever alguns eventos, dificilmente todas as possíveis contingências estarão disciplinadas ex ante. A ausência de disciplina torna os contratos incompletos e, como se trata de eventos futuros, evidente que o tema está relacionado com a celebração de contratos de longo prazo – de execução continuada ou diferida – não interessando àqueles negócios de execução instantânea.

Outro fator que deve ser levado em consideração refere-se à separação entre propriedade e

controle de uma empresa ou organização e os conflitos de agência resultantes. De um lado,

encontram-se os acionistas, proprietários (fornecedores de capital via de regra), os quais estão

interessados no retorno futuro de seus investimentos, ou seja, os proprietários irão usufruir dos

resultados da organização somente após toda dinâmica contratual ter sido cumprida. De outro

lado, encontram-se os gestores, com poderes para tomar as decisões, nem sempre convergentes

com os interesses dos proprietários das empresas.

As relações de propriedade, de controle e de gestão também são geradas por intermédio do

estabelecimento de contratos juridicamente definidos, que devem ser respeitados entre as partes.

Possíveis conflitos podem estar diretamente relacionados a riscos decorrentes de situações não

previamente contratadas e, também, em relação ao direito do controle formal da empresa versus

decisões tomadas pelos gestores, situação que pode ser explicada pela teoria da agência.

Filho, Nelson Siffert (1998, p 4) diz que:

A teoria do agente principal ou da agência é uma das principais vertentes da Teoria dos Contratos, juntamente com a teoria dos custos de transação, e relaciona-se não apenas com a ocorrência de assimetria de informações entre os agentes, mas também com o direito de propriedade e os contratos. O direito de propriedade possui efeitos em termos de incentivo, ao passo que o problema do agenciamento, por exemplo, relaciona-se com a cessão de direito de decisão ao agente por parte do principal. A teoria da agência ganha importância na medida em que contém os elementos básicos, com os quais lidam os contratos inter e intra-organizações.

A constatação desses conflitos e dos custos para as empresas indicam a necessidade de se

adotar procedimentos que permitam mitigar as imperfeições e os riscos residuais inerentes às

atividades das organizações. A implantação de um modelo de governança corporativa aparece

como forma de alternativa para a redução destes conflitos, uma vez que, por meio desta, são

instituídos mecanismos que regulam as ações dos administradores.

Lopes, Humberto Elias Garcia (2009, p 2)6 et al. relatam que:

6 LOPES, Humberto Elias Garcia, BERNARDES, Patrícia; LARA, Lucas de Carvalho. Governança corporativa e desempenho: um estudo em empresas de capital aberto no Brasil E&G - REVISTA ECONOMIA E GESTÃO ISSN 1984-6606.

22Em um sentido mais amplo, essas razões refletem uma característica tradicionalmente atribuída à governança corporativa que é a sua suposta capacidade de melhorar o desempenho financeiro de uma empresa e o seu valor de mercado por meio de práticas que reduzem os conflitos entre acionistas e gestores. Em outras palavras, a governança corporativa é considerada um instrumento para lidar com o problema de agência, que, por sua vez, pode afetar variáveis como o custo de financiamento e os preços das ações de uma empresa, por exemplo.

2.1. Contratos Imperfeitos e Custos de Transação

Segundo Fama e Jensen (19831), as atividades econômicas e sociais, como religiões,

entretenimento, educação, pesquisa e produção de bens e serviços podem ser realizadas por

diferentes tipos de organizações, tais como: corporações, cooperativas, organizações, com ou

sem fins lucrativos, sendo que todas elas podem vir a competir entre si.

Jensen e Meckling (1976, p 8)7 descrevem que

É importante identificar ou reconhecer que a maioria das organizações são veículos legais que servem como um elo contratual nas relações contratuais entre indvíduos. Isto inclui firmas, instituições sem fins lucrativos, tais como as universidades, hospitais e fundações, organizações de mútuo representadas por instituições de poupança, seguradoras, coperativas, algunstiipos de clubes privados e orgãos governamentais como municípios, estados e governo federal.

As firmas possuem relações comerciais com inúmeros agentes, tais como: fornecedores,

compradores, agentes financiadores, empregados, administradores, com os quais se estabelecem

relações contratuais. Neste sentido, Fama e Jensen (19832) descrevem uma organização como

uma relação de contratos, escritos ou não, entre os proprietários dos fatores de produção e os

consumidores. Estes contratos ou “regras do jogo” especificam cada agente, definindo os

critérios de avaliação, performance e remuneração de cada um. Hanssman (1996) acrescenta uma

nova ótica de análise no desenvolvimento da teoria da propriedade, assim como fazem os

economistas, ao tratar a firma como um nexo de contratos.

Nas relações contratuais, Fama e Jensen (19832)8 descrevem ainda que:

7 JENSEN, Michael. C.; MECKLING, Willian. H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure pág 6. It is important to recognize that most organizations are simply legal fictions which serve as a nexus for a set of contracting relationships among individuals. This includes firms, non-profit institutions such as universities, hospitals, and foundations, mutual organizations such as mutual savings banks and insurance companies and co-operatives, some private clubs, and even governmental bodies such as cities, states, and the federal government (...). 8 FAMA, Eugene F. JENSEN, Michael C. Separation of Ownership and Control. “The contract structures of most organizational forms limit the risks undertaken by most agents by specifying either fixed promised payoffs or incentive payoffs tied to specific measures of performance. The residual risk—the risk of the difference between stochastic inflows of resources and promised payments to agents—is borne by those who contract for the rights to net cash flows. We call these agents the residual claimants or residual risk bearers. Moreover, the contracts of most agents contain the implicit or explicit provision that, in exchange for the specified payoff, the agent agrees that the resources he provides can be used to satisfy the interests of residual claimants..”

23as estruturas contratuais das diversas organizações limitam os riscos assumidos pela maioria dos agentes, por meio da determinação de remuneração fixa ou de remuneração incentivada, vinculada a critérios de desempenho (performance) específicos ou vinculados a contratos. Assim, o risco residual é o risco da diferença entre fluxos de recursos e a promessa de pagamentos aos agentes. Esse risco é incorrido pelos proprietários que são os únicos atores sem proteções contratuais e tem como contrapartida o direito ao fluxo de caixa residual, os quais são maximizados por meio do comando de gestão da organização.

Entende-se por isso que estes contratos se apresentam como um negócio jurídico firmado

por meio de consenso entre as partes, com prestações e contraprestações mútuas, e especificam

os direitos de cada um dos agentes da organização, os critérios de desempenho, sobre os quais os

agentes são avaliados, bem como o retorno das funções que exercem.

2.2. A Separação da Propriedade e do Controle das Organizações e os Conflitos de

Agência

Nas organizações, é comum encontrarem-se problemas associados à questão de

propriedade e controle, que podem ocasionar os conflitos de agência. O conceito de propriedade

pode ser entendido como o direito ao controle e da apropriação dos ganhos da firma. Hanssman

(1996, p 11)9 entende que o termo proprietário de uma firma é usualmente utilizado para aquelas

pessoas que dividem dois direitos formais: o direito de controle e o direito de se apropriar dos

ganhos (lucros), os chamados ganhos residuais. A referência ao termo “formal” é importante,

porém, ter o controle formal não significa controle efetivo.

Os conflitos ou custos de agência se manifestam quando, por exemplo, se dá a separação

entre a propriedade e a gestão da firma, ou seja, delega-se o poder decisório dos proprietários

para os administradores e gestores. Cada agente tem seus próprios interesses e preferências e

esses conflitos se agravam quando os objetivos do proprietário e dos gestores não são

convergentes. Soma-se a isto, os custos inerentes aos processos de decisão coletiva, no caso da

existência de diversos proprietários.

Segundo Filho, Nelson Siffert (1998, p 4):

A teoria do agente principal ou da agência é uma das principais vertentes da Teoria dos Contratos, juntamente com a teoria dos custos de transação, e relaciona-se não apenas com a ocorrência de assimetria de informações entre os agentes, mas também com o direito de propriedade e os contratos. O direito de propriedade possui efeitos em termos de incentivo, ao passo que o problema do agenciamento, por exemplo, relaciona-se com a cessão de direito de decisão ao

9 HANSMANN, H. (1996). “The Ownership of Entreprise”. Cambridge: Harvard University Press. 11 “A firm’s “owners”, as the term conventionally used and as it will be used here, are those persons who shared two forma rights: the right to control the firm and the right to appropriate the firm1s profits, or residual earnings. (...) The reference to “formal” rights in this definition is important. Formal control, for instance, does not mean effective control.”

24agente por parte do principal. A teoria da agência ganha importância na medida em que contém os elementos básicos, com os quais lidam os contratos inter e intra-organizações.

Em artigo publicado no V Encontro de Pesquisadores Latino-americanos de Cooperativismo, Amaral, Hudson Fernandes l (2008: p. 3). et al. relatam que

A Teoria da Agência ou Teoria do Agente-Principal foi desenvolvida por Jensen e Meckling (1976) e tem sua raiz no utilitarismo econômico (Ross, 1973). Essa teoria tem como premissa básica a existência de um mercado regido por contratos firmados entre os agentes econômicos, quer sejam empresas, governo ou pessoas físicas. Portanto, toda a atividade econômica reduzir-se-ia a uma série de contratos bilaterais que poderiam ser firmados ou rompidos a qualquer momento por qualquer uma das partes.

O foco principal dessa teoria está no relacionamento entre agente e principal, no qual o agente dispõe de informações privilegiadas e suas ações afetam o bem-estar entre as partes, sendo dificilmente observáveis pelo principal. Este tipo de relação coloca em cena o problema de assimetria de informações entre o agente e o principal (Jensen e Meckling, 1976; Eisenhardt, 1989), que beneficia o primeiro em detrimento do segundo.

A preocupação mais latente e inerente ao ambiente empresarial, principalmente nos casos

em que a propriedade é dispersa, é assegurar que as decisões dos agentes agreguem o maior valor

possível às ações diante das estratégias e condutas possíveis de serem implementadas. Os

mecanismos de controle devem então garantir que os gestores não tomem decisões conflitantes

com o objetivo de maximizar o valor da empresa e, consequentemente, das ações.

Dependendo da escolha da forma de alocação dos direitos de propriedade, o desenho

resultante favorecerá mais ou menos a eficiência da organização e a redução de seus custos, pois,

como já foi descrito, tanto as relações contratuais no mercado quanto as relações de propriedade

envolvem custos.

Segundo Jensen e Meckling (1976, p 5)10,

Além disso, em algumas situações deve ser pagos aos agentes (gestores) valores (bonificações) para garantir que estes não tomem certos atos que possam contrariar o interesses do agente principal ou para ter certeza que o agente principal será recompensado caso os agentes tomem determinada decisão. Entretanto, é impossível para o agente principal, a custo zero, garantir que os agentes tomem as decisões que otimizem os interesses do principal. Na maioria dos casos os conflitos entre o agente principal e os gestores irão resultar num efeito positivo de monitoramento e remuneração(pecuniárias o não) e, também

10 JENSEN, Michael. C.; MECKLING, Willian. H.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure In addition in some situations it will pay the agent to expend resources (bonding costs) to guarantee that he will not take certain actions which would harm the principal or to ensure that the principal will be compensated if he does take such actions. However, it is generally impossible for the principal or the agent at zero cost to ensure that the agent will make optimal decisions from the principal’s viewpoint. In most agency relationships the principal and the agent will incur positive monitoring and bonding costs (non-pecuniary as well as pecuniary), and in addition there will be some divergence between the agent’s decisions and those decisions which would maximize the welfare of the principal.

25haverá divergências entre as decisões dos agentes e aquelas relacionadas ao bem estar do agente principal.

Jensen e Meckling (1976) definem os custos de agência como sendo o monitoramento dos

gastos pelo agente principal, os gastos com a enumeração dos agentes e as perdas residuais. Já

para Fama e Jensen (19831), os problemas de custo de agência incluem os custos de estruturação,

do monitoramento de contratos e, também, o valor da produção perdida, devido aos custos de

plena execução de alguns contratos ultrapassarem os benefícios (perdas ou riscos residuais), o

que impede a sua concretização.

Os riscos residuais são os daqueles agentes que detêm os direitos ao fluxo de caixa líquido,

ou seja, é o risco da diferença entre fluxos de recursos e a promessa de pagamentos aos demais

agentes. As características dos riscos residuais diferenciam as organizações e podem explicar a

sobrevivência de um tipo de organização em detrimento de outra em uma atividade específica.

Os autores Fama e Jensen (19832) afirmam que o controle dos problemas de agência no

processo de decisão é importante quando a decisão dos gerentes, que iniciam e implementam as

decisões importantes, não são os grandes demandantes residuais (residual claims) e, por isso,

não suportarão uma grande parcela da riqueza efeitos das suas decisões. Sem a eficácia dos

procedimentos de controle, os gestores estão mais propensos a tomar as ações que se afastem dos

interesses desses agentes.

Fama e Jensen (19832) sugerem ainda a hipótese de que nas formas de organização bem

sucedidas nessa tarefa, o controle dos custos de agência se apóia na “separação entre a

ratificação e o monitoramento das decisões da iniciação e implementação destas”. Os autores

entendem que as empresas complexas que delegam decisões reduzem os custos de agência pela

separação entre o “controle das decisões” e a “gestão das decisões”, tendo assim uma maior

probabilidade de sobreviver.

2.3. Forma de Organização, Custos de Transação e Conflitos de Agência

Em seu artigo, Pimentel (2003 p. 2) afirma que

No ambiente empresarial, cada forma jurídica que pode ser assumida pelas organizações nele atuantes corresponde a um tipo de alocação dos direitos de propriedade a determinadas categorias de agentes que com elas transacionam, com diferentes conseqüências para o custo global, eficiência e competitividade das mesmas.

Em ambientes em que haja concorrência é pouco provável que sobrevivam dois tipos diferentes de organização voltadas ao atendimento a um mesmo mercado (a menos de nichos específicos), esperando-se que aquelas capazes de atender a demanda por seus produtos a menores custos dominem o mercado.

26A compreensão básica da estrutura de controle e propriedade de uma empresa pode

tentar explicar o que leva os agentes a optar por uma outra instituição para oferecer determinado

produto, ou selecionar o tipo de instituição que irá proceder à administração dos produtos e dos

recursos a serem oferecidos ou captados.

Lopes, Humberto Elias Garcia (2009, p 3) et al. relatam que:

(...) a estrutura de tomada de decisão de uma empresa é formada por indivíduos que agem em nome dos outros. Uma vez que as pessoas têm suas próprias percepções, valores e interesses, frequentemente há situações nas quais as divergências entre essas duas partes são a regra e não a exceção. Em um nível estratégico, quando gerentes – também chamados de agentes – tomam decisões não completamente alinhadas com as expectativas dos acionistas, o problema de agência pode ocorrer.

Neste sentido, é preciso conhecer o grau de diversificação de riscos envolvidos, os

potenciais conflitos, a influência na gestão, a capacidade dos administradres, o poder decisório

entre outros fatores. A compreensão dessa relação é importante, pois, quando se comparam as

entidades de previdência complementar abertas e fechadas, estar-se-ão estudando empresas com

diferentes personalidades jurídicas, e processos decisórios com maior ou menor praticipação dos

proprietários na estrutura de controle.

Vários são os riscos que podem acometer essas organizações com maior ou menor

intensidade, conforme o modelo adotado. A inserção e a implementação de sistemas de controles

relativos à governança corporativa são fundamentais para a mitigação de riscos existentes, os

quais se podem destacar: riscos legais, fluxo de informações, normatização de práticas

institucionais, conflitos de interesses e outros.

A governança corporativa e os procedimentos de monitoramento de controles internos de

uma empresa surgem como um sistema capaz de mitigar potenciais conflitos de agência. Nesse

sentido, compreender sua composição organizacional, as vantagens e as desvantagens em relação

a uma outra estrutura jurídica e a relação de propriedade e controle dos agentes pode ser

importante para entender como duas organizações estruturalmentes diferentes podem disputar

um mesmo mercado consumidor. Neste trabalho, é importante entender essa separação entre as

as entidades que compõem o sistema de previdência complementar tanto na sua composição

jurídica quanto em relação à sua relação de propriedade e controle.

272.4. Organizações

2.4.1. Sociedades Anônimas

Em relação a sua natureza jurídica, pode-se afirmar que a Sociedade Anônima constitui

pessoa jurídica de direito privado, nos termos do art. 16, II, do Código Civil, atual, mesmo que

constituída com capitais públicos, em todo ou em parte (Sociedades de Economia Mista).

Qualquer que seja o seu objeto, será sempre mercantil e se regerá pelas leis do comércio.

A Sociedades Anônima – S.A., conforme definição legal,11 é aquela em que o seu capital é

dividido em ações12 e a responsabilidade dos sócios ou acionistas será limitada ao preço de

emissão das ações subscritas ou adquiridas.

A administração da companhia competirá, conforme dispuser o estatuto, ao conselho de

administração (órgão de deliberação colegiada de carater obrigatório, cuja representação da

companhia é privativa dos diretores) e à diretoria, ou somente à diretoria.

O conselho de administração será composto por, no mínimo, 3 (três) membros, eleitos pela

assembléia-geral, sendo que o estatuto deve estabelecer: a quantidade de membros, substituição,

prazo de gestão, bem como a participação ou não de representante dos empregados. Além disso,

dos membros do conselho de administração apenas 1/3 (um terço) podem exercer o cargo de

diretores.

A eleição será realizada pelo voto de seus acionistas, respeitanto-se as regras vigentes e o

disposto no artigo 141 da Lei nº 6.404/76. As competências do conselho de administração estão

elencadas no artigo 142 da Lei das S.A., onde se destacam os atos de fixar a orientação geral dos

negócios da companhia e de fiscalizar a gestão dos diretores, examinar, a qualquer tempo, os

livros e papéis da companhia e solicitar informações sobre contratos celebrados ou em via de

celebração.

A diretoria será composta por 2 (dois) ou mais diretores (acionistas ou não), eleitos e

destituíveis a qualquer tempo pelo conselho de administração ou pela assembléia-geral, e o

estatuto deve estabelecer: o número de diretores, ou o máximo e o mínimo permitidos, o modo

de sua substituição, o prazo de gestão, que não será superior a 3 (três) anos, permitida a

reeleição, as atribuições e poderes de cada diretor.

11 Lei 6.404/76 art. 1º. 12 Site Bovespa (www.bovespa.com.br) Valor mobiliário, emitido pelas companhias, representativo de parcela do capital. Representa a menor parcela em que se divide o capital da companhia

28A assembléia-geral fixará o montante global ou individual13 da remuneração dos

administradores, inclusive benefícios de qualquer natureza e verbas de representação, tendo em

conta suas responsabilidades, o tempo dedicado às suas funções, sua competência e reputação

profissional e o valor dos seus serviços no mercado. O administrador da companhia14 deve

empregar, no exercício de suas funções, o cuidado e diligência que todo homem ativo e probo

costuma empregar na administração dos seus próprios negócios e deve exercer as atribuições15

que a lei e o estatuto lhe conferem para lograr os fins e no interesse da companhia, satisfeitas as

exigências do bem público e da função social da empresa., mantendo a lealdade à companhia e

manter reserva sobre os seus negócios

A companhia terá um conselho fiscal16 e o estatuto deve dispor sobre seu funcionamento.

Na constituição do conselho fiscal, serão observadas as normas vigentes e sua composição será

de 3 (três) e, no máximo, 5 (cinco) membros, diplomados17 em curso de nível universitário, ou

que tenham exercido por prazo mínimo de 3 (três) anos, cargo de administrador de empresa,

acionistas ou não, eleitos pela assembléia-geral.

O conselho fiscal de uma sociedade anônima deve entre outras competências18 denunciar,

por qualquer de seus membros, os erros, fraudes ou crimes que descobrirem, e sugerir

providências úteis à companhia, agindo sempre com probidade e relatando possíveis conflitos de

interesse.

2.4.2. Organizações sem fins lucrativos

As organizações sem fins lucrativos são organizações de natureza jurídica sem fins de

acumulação de capital para o lucro dos seus diretores. Todo seu lucro deve ser reinvestido em

estrutura ou outras áreas da pessoa jurídica.

As entidades sem fins lucrativos são sustentadas fundamentalmente por doações, e tem

caráter filantrópico, porém podem-se encontrar organizações que buscam, por meio de

comercialização de serviços e produtos, outras fontes de renda. As ONG´s (Organizações Não

Governamentais) são associações que se declaram com finalidades públicas, sem fins lucrativos

e que desenvolvem ações em diferentes áreas.

13 Art. 152 Lei nº 6404/76 14 Art. 153 Lei nº 6404/76 15 Art. 154 Lei nº 6404/76 16 Art. 161 Lei nº 6404/76 17 Art. 162 Lei nº 6404/76 18 Art. 163 Lei nº 6404/76

29Evitando comparações formais e saindo do campo jurídico ou de qualquer definição

legal, podem-se entender as entidades sem fins lucrativos como sendo aquelas que não possuem

objetivo de lucro, porém, podem ser lucrativas para atender os interesses dos próprios usuários

finais, ou seja, não há distribuição dos eventuais lucros aos controladores da organização.

2.4.3. Cooperativas

As cooperativas, nos termos do art. 3º da Lei nº 5.764/71, são uma forma associativa, onde

um grupo de pessoas se une com o objetivo de criar uma estrutura de prestação de serviços

voltada ao atendimento de seus associados sem finalidade lucrativa. Em termos jurídicos, uma

sociedade cooperativa se baseia em uma sociedade de pessoas de natureza civil, não sujeitas à

falência e com natureza jurídica própria.

A Lei nº 5.764, de 16/12/1971, alterada pela Lei nº 7.231/1984, define a política nacional

de cooperativismo, instituindo o regime jurídico das sociedades cooperativas.

A cooperativa é uma organização de pessoas físicas unidas com gestão participativa, com

objetivos econômicos e sociais comuns. Existem condições mínimas para se formar uma

cooperativa, sendo a adesão voluntária e livre, pois as cooperativas são organizações voluntárias,

abertas a todas as pessoas e controladas pelos seus membros, que contribuem igualmente para a

formação do capital da cooperativa.

Os membros da cooperativa não têm subordinação entre si, possuem regime de

colaboração entre seus associados. Em uma cooperativa, não há a caracterização da relação de

emprego, pois, juridicamente, esta relação entre o associado e a sociedade cooperativa é de

natureza civil. A própria legislação trabalhista , via CLT – Consolidação das Leis do Trabalho,

dispõe, em seu art. 442, parágrafo único, que não existe relação empregatícia entre a sociedade

cooperativa e seus associados, nem entre estes e os tomadores de serviços daquela.

2.4.4. Fundos de Investimento

Um fundo de investimento consiste na reunião de um patrimônio que pode pertencer a

várias pessoas fisícas, pessoas jurídicas ou entidades, denominados cotistas ou participantes. Seu

patrimônio é formado por diversos ativos, sejam títulos19, valores mobiliários ou até mesmo

19 Todo investimento em dinheiro ou em bens suscetíveis de avaliação monetária, realizado pelo investidor em razão de uma captação pública de recursos, de modo a fornecer capital de risco a um empreendimento, em que ele, o investidor, não tem ingerência direta, mas do qual espera obter ganho ou benefício futuro. Site Bovespa. Lei 6.385/76 “Art. 2º São valores mobiliários sujeitos ao regime desta Lei: I - as ações, debêntures e bônus de subscrição; II - os cupons, direitos, recibos de subscrição e certificados de desdobramento relativos aos valores mobiliários referidos no inciso II;

30valores imobilários. Em definição encontrada na Comissão de Valores Mobiliários – CVM,

fundo de investimento é uma comunhão de recursos, constituída sob a forma de condomínio,

destinado à aplicação em ativos financeiros20.

O fundo de investimento pode ser constituído sob a forma de condomínio aberto, em que

os cotistas podem solicitar o resgate de suas cotas a qualquer tempo, ou fechado, em que as cotas

somente são resgatadas ao término do prazo de duração do fundo, sendo admitida a amortização

de cotas tanto no fundo fechado quanto no fundo aberto, mediante o pagamento uniforme a todos

os cotistas de parcela do valor de suas cotas sem redução do número de cotas emitidas, efetuado

em conformidade com o que a esse respeito dispuser o regulamento ou a assembléia geral de

cotistas.21

Para sua comercialização, o fundo de investimento é dividido em cotas22, cujo valor é

calculado diariamente por meio da divisão do patrimônio líquido total pelo número de cotas e

estas correspondem a frações ideais de seu patrimônio, e serão escriturais e nominativas.

Os fundos de investimento são veículos de captação de recursos financeiros oriundos de

pessoas físicas e/ou jurídicas, que são utilizados para negociar (títulos e valores mobiliários) com

o objetivo de obter ganhos financeiros. A distribuição desses ganhos ou perdas é realizada de

forma proporcional, ou seja, de acordo com a quantidade de cotas pertencentes a cada cotista.

III - os certificados de depósito de valores mobiliários; IV - as cédulas de debêntures; V - as cotas de fundos de investimento em valores mobiliários ou de clubes de investimento em quaisquer ativos; VI - as notas comerciais; VII - os contratos futuros, de opções e outros derivativos, cujos ativos subjacentes sejam valores mobiliários; VIII - outros contratos derivativos, independentemente dos ativos subjacentes; e IX - quando ofertados publicamente, quaisquer outros títulos ou contratos de investimento coletivo, que gerem direito de participação, de parceria ou de remuneração, inclusive resultante de prestação de serviços, cujos rendimentos advêm do esforço do empreendedor ou de terceiros. § 1º Excluem-se do regime desta Lei: I - os títulos da dívida pública federal, estadual ou municipal; II - os títulos cambiais de responsabilidade de instituição financeira, exceto as debêntures. § 2º Os emissores dos valores mobiliários referidos neste artigo, bem como seus administradores e controladores, sujeitam-se à disciplina prevista nesta Lei, para as companhias abertas. § 3º Compete à Comissão de Valores Mobiliários expedir normas para a execução do disposto neste artigo, podendo: I - exigir que os emissores se constituam sob a forma de sociedade anônima; II - exigir que as demonstrações financeiras dos emissores, ou que as informações sobre o empreendimento ou projeto, sejam auditadas por auditor independente nela registrado; III - dispensar, na distribuição pública dos valores mobiliários referidos neste artigo, a participação de sociedade integrante do sistema previsto no art. 15 desta Lei; IV - estabelecer padrões de cláusulas e condições que devam ser adotadas nos títulos ou contratos de investimento, destinados à negociação em bolsa ou balcão, organizado ou não, e recusar a admissão ao mercado da emissão que não satisfaça a esses padrões. 20 Instrução CVM nº 409, de 18 de agosto de 2004 e alterações. www.cvm.gov.br 21 Instrução CVM nº 409, de 18 de agosto de 2004 e alterações. Art 8º. www.cvm.gov.br 22 Nos fundos de investimento, fração ideal do patrimônio do fundo site Bovespa.

31O mercado de fundos de investimento tem obtido destaque pela diversidade de produtos

ofertados e pela sua importância como veículo de investimentos dos diversos agentes de

mercado. Sua utilização possibilita ao investidor de perfil similar (investidores com objetivos

comuns, estratégias de investimentos semelhantes e mesmo grau de tolerância a risco) concentrar

recursos para aumentar seu poder de negociação e diluir os custos de administração dos ativos.

Além disso, entende-se que a gestão da carteira do fundo é a gestão profissional, conforme

estabelecido no seu regulamento, dos títulos e valores mobiliários dela integrantes,

desempenhada por pessoa natural ou jurídica credenciada como administradora de carteira de

valores mobiliários pela CVM, tendo o gestor poderes para negociar, em nome do fundo de

investimento, os referidos títulos e valores mobiliários.

Como em todo mercado, existem vantagens e desvantagens em se realizar gestão própria

de ativos ou simplesmente delegá-las para terceiros. No caso dos fundos de investimento, deve-

se considerar que o mercado financeiro oferece várias oportunidades de investimentos, porém, ao

mesmo tempo, este nicho é bastante complexo, pois envolve conhecimentos específicos de

gestão financeira e análise de risco. Assim, estes veículos de investimentos são geridos por

profissionais que têm especialização, dedicação absoluta na gestão de ativos, e utilizam

ferramental técnico apropriado para realizar a devida diversificação das aplicações dos recursos e

consequentemente a redução do risco e, em virtude da administração de valores elevados, é

possível ainda a redução dos custos transacionais.

Os fundos de investimento delegam a terceiros (gestor do fundo) a administração de seus

recursos, na expectativa que este seja gerido com base em padrões éticos e de governança. Não

há autonomia na tomada das decisões de investimento do fundo e, também, devem se submeter

às regras previamente estabelecidas, bem como à vontade da maioria dos cotistas. Porém, caso

essa administração seja considerada não-satisfatória, o investidor (cotista) possui mobilidade e

flexibilidade para vender ou trocar suas cotas (abstraindo as questões tributárias incidentes), ou

seja, pode, sempre que estiver insatisfeito com o desempenho do fundo de investimento, vender

ou resgatar suas cotas, no caso de fundos de condomínio aberto, migrando para outro gestor, ou

simplesmente trocando seu investimento. Tal procedimento não seria tão fácil, caso o fundo de

investimento fosse organizado sob a forma de condomínio fechado, cuja orientação deve ser

decidida pela reunião de cotistas em Assembléia Geral de Cotistas para a troca de gestão ou

outra tomada de decisão.

Cabe assinalar que os fundos de investimentos abertos, ao contrário dos fechados,

constituem-se em uma condição de exceção, na qual os efetivos proprietários dos recursos, os

32cotistas, abrem mão da governança (monitoramento) em prol de terceiros, em troca do direito

de saque (resgate) imediato em um ambiente concorrencial (HANSSMAN,1996).

2.5. Governança Corporativa

No que se refere às questões centrais deste tópico, a comparação entre entidades abertas e

fechadas e seu enquadramento institucional em relação à governança são de grande importância,

pois afetam de maneira diferente a forma de gestão destas entidades (compostas por sociedades

anônimas e fundações), e por isso, será tema recorrente neste trabalho.

O movimento que iniciou o processo da chamada governança corporativa teve origem nos

primeiros anos da década de 80 nos EUA com expansão para outros países. Esse tema ganhou

importância com os grandes escândalos financeiros, ocorridos no final da década de 90 e início

da atual, envolvendo diversas corporações nos EUA que causaram enormes prejuízos ao

mercados doméstico e global.

Segundo Filho, Nelson Siffert (1998, p 2),

Governança corporativa diz respeito aos sistemas de controle e monitoramento estabelecidos pelos acionistas controladores de uma determinada empresa ou corporação, de tal modo que os administradores tomem suas decisões sobre a alocação dos recursos de acordo com o interesse dos proprietários. As questões de governança corporativa ganharam maior relevância a partir do surgimento das modernas corporações, nas quais há separação entre controle e gestão. A teoria que trata dessas questões teve origem nos anos 30, nos trabalhos de Berle e Means, que colocaram o clássico problema da teoria da agência. Nessa mesma época, Coase também apresentou os princípios da economia dos custos de transação, ou seja, como se delimita os limites da firma entre produzir ela própria seus insumos ou adquiri-los no mercado, decorrendo daí questões relacionadas ao escopo vertical que a firma deve assumir.

E continua: “(...) a própria configuração das instituições, sejam elas as firmas ou mesmo o

mercado, tem impacto sobre o desempenho dos sistemas econômicos e a performance competitiva dos

seus agentes.”

A preocupação com a governança corporativa nos mais diversos segmentos da economia e

das empresas se justifica pela maior dificuldade enfrentada pelo proprietário das empresas em

fazer valer seus interesses e garantir que a tomada de decisões nas organizações sejam

convergentes com seus objetivos. A governança corporativa é, atualmente, utilizada como um

sistema que ajuda a mitigar os custos de agência, derivados do conflito entre proprietários e

acionistas, além de ser uma forma de propiciar maior transparência, maior geração de valor,

maior capacidade de captação de capital no longo prazo, menor assimetria de informações entre

os investidores, menor volatilidade no preço das ações e a adoção desses princípios podem

33agregar valor e diminuir os custos das organizações, proporcionando melhores resultados para

a empresa e maior valor agregado para os acionistas.

Lopes, Humberto Elias Garcia (2009, p 2) et al. Relatam:

Em um sentido mais amplo, essas razões refletem uma característica tradicionalmente atribuída à governança corporativa que é a sua suposta capacidade de melhorar o desempenho financeiro de uma empresa e o seu valor de mercado por meio de práticas que reduzem os conflitos entre acionistas e gestores. Em outras palavras, a governança corporativa é considerada um instrumento para lidar com o problema de agência, que, por sua vez, pode afetar variáveis como o custo de financiamento e os preços das ações de uma empresa, por exemplo.

No entanto, para interferir sobre esse problema, a governança precisa estar inserida em um ambiente legal institucionalizado. Isso porque ele permite que sejam estabelecidas normas e regras claras e coerentes para classificar as empresas em diferentes graus de governança. Por sua vez, essa informação é crucial para acionistas e investidores, pois orienta as suas expectativas e ações em relação à empresa.

Assim, a questão da melhora nos controles internos, por intermédio da governança

corporativa, surgiu23

para superar o ‘conflito de agência’, decorrente da separação entre a propriedade e a gestão empresarial. Nesta situação, o proprietário (acionista) delega a um agente especializado (executivo) o poder de decisão sobre sua propriedade. No entanto, os interesses do gestor nem sempre estarão alinhados com os do proprietário, resultando em um conflito de agência ou conflito agente-principal.

Esse conflito já fora apresentado por Jensen e Meckling (1976, p 5)24 que diziam:

Nós definimos as relações dos agentes como um contrato entre uma ou mais pessoas (agente principal) o qual delga a outra pessoa (o agente) para executar,e delegar a autoridade para tomada de decisões em seu nome. Se ambas as partes são maximizadoras de utilidade, existem boas razões para acreditar que nem sempre os agentes tomarão atitudes atendendo o intesses do agente principal.

Nesse sentido, é razoável entender que as organizações buscam diminuir, ou pelo menos