irpj0712

TRANSCRIPT

© 2012 COAD

CURSO PRÁTICO – IRPJTodos os direitos reservados

Produção Editorial: Cetex – Estudos Técnicos de ExcelênciaDireitos Autorais: COAD

Autor: Equipe Técnica COADCoordenação Editorial: Crystiane Cardoso de Souza

Dados Internacionais de Catalogação na Publicação (CIP)

Equipe Técnica COADColeção CURSO PRÁTICO – IRPJ – Volume VII.Rio de Janeiro: COAD, 2012.

ISBN: 978-85-63302-66-3

2012

1ª edição – 1ª impressão

Proibida a reprodução total ou parcial de qualquer matéria sem prévia autorização.

Os infratores serão punidos na forma da lei.

Atualização Profissional COAD Ltda.

Av. Armando Lombardi, 155Barra da Tijuca – Rio de Janeiro

CEP: 22640-020 – Tel: 2156-5900www.coad.com.br

APRESENTAÇÃO

O Curso Prático, composto de 12 volumes, traz, de forma detalhada,os procedimentos para apuração do lucro real, do lucro presumido e dolucro arbitrado, bases de cálculo do Imposto de Renda da pessoa jurídica.Os trabalhos contidos no Curso Prático são ilustrados com fartaexemplificação prática visando facilitar o entendimento de cada tema.Neste volume, constam os seguintes temas:– Provisões: neste trabalho relacionamos as provisões que poderão serdeduzidas na determinação do lucro real e da base de cálculo da CSLL;– Perdas no Recebimento de Créditos: examinamos as regras a seremobservadas para dedução das perdas efetivas com créditos decorrentes daatividade da pessoa jurídica, na apuração do lucro real e da base decálculo da CSLL;– Retiradas: embora as empresas possam fixar livremente a forma deremunerar os seus administradores ou dirigentes, a dedutibilidade dasretiradas como custo ou despesa operacional requer a observância de certospreceitos que examinamos neste trabalho;– Arrendamento Mercantil: apresentamos as condições a seremobservadas pela pessoa jurídica arrendatária para deduzir, como custo oudespesa operacional, as contraprestações pagas ou creditadas por força decontrato de leasing ou arrendamento mercantil de bens empregados emsua atividade.

Boa leitura!

Equipe Técnica COAD

Índice

PROVISÕESDedutibilidade

1. PROVISÃO PARA FÉRIAS......................................................................................... 1

1.1. ÉPOCA DA PROVISÃO ................................................................................... 1

1.2. LIMITE DA PROVISÃO .................................................................................... 1

1.3. CONTAGEM DE DIAS DE FÉRIAS.................................................................. 1

1.4. VALORES INTEGRANTES .............................................................................. 1

1.5. REVERSÃO DO SALDO NÃO UTILIZADO...................................................... 1

1.6. PROCEDIMENTO QUANDO A PROVISÃO NÃO É CONSTITUÍDA............... 1

1.7. EXEMPLO PRÁTICO ....................................................................................... 2

1.8. PROVISÃO CONSTITUÍDA EM 30-6-2012...................................................... 2

1.9. UTILIZAÇÃO DA PROVISÃO EM JULHO/2012............................................... 3

1.10. REVERSÃO DO SALDO NÃO UTILIZADO...................................................... 6

1.11. CONSTITUIÇÃO DA PROVISÃO EM 31-7-2012 ............................................. 7

2. PROVISÃO PARA O 13º SALÁRIO ............................................................................ 8

2.1. ÉPOCA DA PROVISÃO ................................................................................... 8

2.2. PROVISÃO EXCEPCIONAL EM 31 DE DEZEMBRO...................................... 9

2.3. LIMITE DA PROVISÃO .................................................................................... 9

2.4. VALORES INTEGRANTES .............................................................................. 9

2.5. REVERSÃO DO SALDO NÃO UTILIZADO...................................................... 9

2.6. PROCEDIMENTO QUANDO A PROVISÃO NÃO É CONSTITUÍDA............... 9

2.7. PAGAMENTO DA PRIMEIRA PARCELA DO 13º SALÁRIO ........................... 9

2.8. EXEMPLO PRÁTICO ....................................................................................... 10

3. PROVISÃO PARA PERDAS DE ESTOQUES DE LIVROS........................................ 14

3.1. CÁLCULO DA PROVISÃO ............................................................................... 14

3.2. REGISTROS CONTÁBEIS............................................................................... 14

3.3. DEDUTIBILIDADE ............................................................................................ 15

3.4. EXEMPLO PRÁTICO ....................................................................................... 15

PERDAS NO RECEBIMENTODE CRÉDITOS

Condições de Dedutibilidade

1. PERDAS NO RECEBIMENTO DE CRÉDITOS .......................................................... 19

1.1. INSTITUIÇÃO FINANCEIRA EM PROCESSO DE LIQUIDAÇÃOEXTRAJUDICIAL ............................................................................................... 19

2. PERDAS NÃO DEDUTÍVEIS ...................................................................................... 20

3. REGISTRO CONTÁBIL DAS PERDAS....................................................................... 20

3.1. BAIXA DEFINITIVA .......................................................................................... 20

3.2. DESISTÊNCIA DA COBRANÇA JUDICIAL ..................................................... 20

4. CRÉDITOS RECUPERADOS ..................................................................................... 21

4.1. RENEGOCIAÇÃO DE DÍVIDA POR INSTITUIÇÃO FINANCEIRA .................. 21

5. ENCARGOS FINANCEIROS ...................................................................................... 21

5.1. NA EMPRESA CREDORA ............................................................................... 21

5.2. NA EMPRESA DEVEDORA ............................................................................. 21

6. EXEMPLO PRÁTICO .................................................................................................. 22

RETIRADASTratamento Tributário

1. EXTINÇÃO DOS LIMITES DE RETIRADAS............................................................... 25

1.1. IMPOSSIBILIDADE DE PAGAMENTO ............................................................ 25

2. BENEFICIÁRIOS......................................................................................................... 25

2.1. SÓCIOS............................................................................................................ 25

2.2. DIRETORES..................................................................................................... 26

2.3. ADMINISTRADORES....................................................................................... 26

2.4. EMPRESÁRIOS .............................................................................................. 26

3. DIRIGENTES NA CONDIÇÃO DE EMPREGADOS ................................................... 26

3.1. ACIONISTA OU SÓCIO-EMPREGADO........................................................... 26

3.2. DIRETOR-EMPREGADO ................................................................................. 27

3.3. ADMINISTRADORES-EMPREGADOS............................................................ 27

4. VALOR DAS RETIRADAS .......................................................................................... 27

4.1. MONTANTE DAS RETIRADAS........................................................................ 27

5. ENCARGOS SOCIAIS ................................................................................................ 28

5.1. DEPÓSITOS AO FGTS .................................................................................... 28

5.2. CONTRIBUIÇÕES AO INSS ............................................................................ 28

6. CONDIÇÕES DE DEDUTIBILIDADE.......................................................................... 28

6.1. RETIRADAS NÃO FIXADAS EM REAIS.......................................................... 28

7. VALORES NÃO DEDUTÍVEIS .................................................................................... 28

8. REMUNERAÇÕES DE CONSELHEIROS FISCAIS E CONSULTIVOS ..................... 28

9. ADIÇÃO NA PARTE “A” DO LALUR........................................................................... 29

10. REMUNERAÇÃO INDIRETA A ADMINISTRADORES ............................................... 29

10.1. VALORES INTEGRANTES DA REMUNERAÇÃO DOS BENEFICIÁRIOS ..... 2910.2. BENEFICIÁRIOS NÃO IDENTIFICADOS OU IDENTIFICADOS E NÃO

INDIVIDUALIZADOS ........................................................................................ 2910.3. DESPESAS COM DEDUÇÃO VEDADA A PARTIR DE 1º DE

JANEIRO DE 1996 ........................................................................................... 3011. GRATIFICAÇÕES OU PARTICIPAÇÕES NOS LUCROS.......................................... 30

ARRENDAMENTO MERCANTILTratamento Tributário

1. LEGISLAÇÃO APLICÁVEL ......................................................................................... 32

2. CONCEITO.................................................................................................................. 32

3. BENS OBJETO DO LEASING .................................................................................... 32

4. MODALIDADES DE ARRENDAMENTO MERCANTIL ............................................... 32

4.1. ARRENDAMENTO MERCANTIL FINANCEIRO .............................................. 32

4.2. ARRENDAMENTO MERCANTIL OPERACIONAL .......................................... 33

4.3. COMPARAÇÃO DAS MODALIDADES ............................................................ 33

5. NORMAS PARA A ARRENDADORA.......................................................................... 33

5.1. CONSTITUIÇÃO E FUNCIONAMENTO .......................................................... 33

6. FORMALIZAÇÃO DOS CONTRATOS DE LEASING ................................................. 33

6.1. DADOS OBRIGATÓRIOS ................................................................................ 34

7. PRAZOS MÍNIMOS..................................................................................................... 34

8. VALOR DAS CONTRAPRESTAÇÕES ....................................................................... 35

9. TRATAMENTO TRIBUTÁRIO DAS CONTRAPRESTAÇÕES.................................... 35

9.1. CONDIÇÃO PARA A DEDUTIBILIDADE ......................................................... 35

9.1.1. Bens Locados pela Arrendatária ......................................................... 35

9.1.2. Bens Utilizados por Dirigentes ou Terceiros ....................................... 36

9.2. MOMENTO DA DEDUÇÃO .............................................................................. 36

10. VALOR RESIDUAL GARANTIDO............................................................................... 36

10.1. ANTECIPAÇÃO DO VALOR RESIDUAL GARANTIDO ................................... 37

11. EXERCÍCIO DA OPÇÃO DE COMPRA...................................................................... 37

11.1. DEPRECIAÇÃO DOS BENS INTEGRADOS AO ATIVO ................................. 37

11.1.1. Condição para a Dedutibilidade dos Encargos ................................... 37

12. BENFEITORIAS EM BENS ARRENDADOS............................................................... 37

12.1. AMORTIZAÇÃO DAS BENFEITORIAS............................................................ 37

12.1.1. Condição para a Dedutibilidade dos Encargos ................................... 37

13. DESCARACTERIZAÇÃO DO CONTRATO DE LEASING .......................................... 37

13.1. DESCUMPRIMENTO EM FUNÇÃO DO PRAZO DO CONTRATO ................. 38

13.2. DESCUMPRIMENTO EM FUNÇÃO DO BEM OBJETO DO CONTRATO ...... 38

13.3. DECISÃO DA SRRF......................................................................................... 38

13.4. DECISÕES DO CONSELHO DE CONTRIBUINTES ....................................... 38

13.5. DECISÃO DO SUPERIOR TRIBUNAL DE JUSTIÇA....................................... 40

14. OPERAÇÕES DE LEASE BACK ................................................................................ 41

14.1. PERDA NA VENDA DO BEM........................................................................... 42

15. ARRENDADORA NO EXTERIOR............................................................................... 42

15.1. PARCELA A EXCLUIR DA BASE DE CÁLCULO DO IR/FONTE .................... 42

16. CONTABILIZAÇÃO ..................................................................................................... 42

16.1. AJUSTES FISCAIS DO RTT – REGIME TRIBUTÁRIO DE TRANSIÇÃO ....... 43

PROVISÕESDedutibilidade

Para fins de determinação das bases de cálculo do Imposto de Renda (IRPJ) e da Contribui-ção Social sobre o Lucro Líquido (CSLL), de acordo com a legislação vigente, a pessoa jurí-dica tributada pelo lucro real pode deduzir, como custo ou despesa operacional, exclusiva-mente as seguintes provisões:a) Provisão para Férias de Empregados;b) Provisão para 13º Salário;c) Provisões Técnicas das Companhias de Seguro e de Capitalização;d) Provisões Técnicas das Entidades de Previdência Privada;e) Provisões Técnicas das Operadoras de Planos de Assistência à Saúde;f) Provisão para Perdas de Estoques de Livros, constituída pelas pessoas jurídicas queexerçam as atividades de editor, distribuidor e comércio de livros.A constituição das provisões das letras “c” a “e” é exigida em lei especial aplicável às pes-soas jurídicas mencionadas.Qualquer outra provisão que a pessoa jurídica contabilize, ainda que por força de legislaçãoespecífica, deverá ser adicionada ao lucro líquido do respectivo período de apuração, nadeterminação do lucro real e na base de cálculo da CSLL.Neste trabalho, examinamos os procedimentos para constituição das Provisões paraFérias de Empregados, para o 13º Salário e para Perdas de Estoques de Livros.

1. PROVISÃO PARA FÉRIASO objetivo da provisão para férias é apropriar no resultado de cada período de apura-ção, segundo o regime de competência, custos ou despesas futuros com a remunera-ção de férias dos empregados da pessoa jurídica.Embora a provisão seja facultativa para efeitos fiscais, a sua constituição, segundo oregime de competência, atende aos Princípios de Contabilidade.

1.1. ÉPOCA DA PROVISÃODe acordo com o Princípio da Competência, os efeitos das transações e outroseventos devem ser reconhecidos nos períodos a que se referem, independen-temente do recebimento ou pagamento.As empresas tributadas pelo lucro real podem constituir a Provisão para Fériasao final de cada período de apuração de incidência do imposto, ou seja:a) nos balanços de 31 de março, 30 de junho, 30 de setembro e 31 de dezem-

bro, se a empresa adotar o regime de apuração trimestral;b) nos balanços ou balancetes levantados durante o ano-calendário para efeito

de suspensão/redução do pagamento mensal do imposto calculado combase na receita bruta e acréscimos;

c) no balanço anual levantado em 31 de dezembro.

1.2. LIMITE DA PROVISÃOA legislação do Imposto de Renda estabelece um limite para o valor da Provi-são para Férias. Esse limite é calculado em função da remuneração percebidamensalmente pelo empregado e do número de dias de férias a que tiver direito,no final do período de apuração do imposto.

IRPJ/2012 – Nº 07 1

COAD ATC

1.3. CONTAGEM DE DIAS DE FÉRIASA contagem será efetuada de acordo com o disposto no artigo 130 da Consoli-dação das Leis do Trabalho (CLT), com a redação dada pelo artigo 1º do Decre-to-Lei 1.535/77.

Períodos CompletosApós 12 meses de vigência do contrato de trabalho o empregado terá direito aférias na seguinte proporção:a) até 5 faltas no período aquisitivo: 30 dias corridos;b) de 6 a 14 faltas: 24 dias corridos;c) de 15 a 23 faltas: 18 dias corridos;d) de 24 a 32 faltas: 12 dias corridos;e) mais de 32 faltas: o empregado perde o direito a férias.

Períodos IncompletosRelativamente aos períodos inferiores a 12 meses de serviço, na data dobalanço, tomar-se-ão por base férias na proporção de 1/12 de 30 dias por mêsde serviço ou fração superior a 14 dias, na data de apuração do balanço ouresultado (ou seja, 2,5 dias por mês ou fração superior a 14 dias).

Férias em DobroSempre que, nos termos da CLT, as férias forem devidas em dobro, os dias deférias a que fizer jus o empregado serão contados observada essa circunstân-cia.

1.4. VALORES INTEGRANTESNa constituição da Provisão para Férias podem ser consideradas as importânciasdestinadas ao pagamento de:a) férias normais, em dobro e proporcionais, cujos direitos tenham sido adquiri-

dos até a época do balanço;b) 1/3 constitucional (adicional de férias);c) encargos sociais, incidentes sobre os valores provisionados, cujo ônus seja

do empregador.

1.5. REVERSÃO DO SALDO NÃO UTILIZADOAs importâncias pagas a título de férias serão debitadas à conta de Provisãopara Férias, até o limite do valor provisionado. O saldo porventura remanes-cente, na data da apuração do resultado ou balanço seguinte, deverá ser rever-tido e, se for o caso, constituída nova provisão.Para tanto, deverá ser elaborado um novo levantamento, no qual serão consi-derados os valores devidos aos empregados a título de férias, com os encargossociais correspondentes, até o período de apuração em que estiver sendo efe-tuada a nova provisão.Em substituição a essa sistemática, a empresa poderá simplesmente comple-mentar a Provisão constituída no período de apuração anterior.

1.6. PROCEDIMENTO QUANDO A PROVISÃO NÃO É CONSTITUÍDAA pessoa jurídica que não constituir a provisão poderá computar todo o valorpago a título de remuneração de férias no próprio período de apuração do paga-mento ou crédito, ainda que tais férias se iniciem no referido período e terminemno seguinte.

IRPJ/2012 – Nº 07 2

COAD ATC

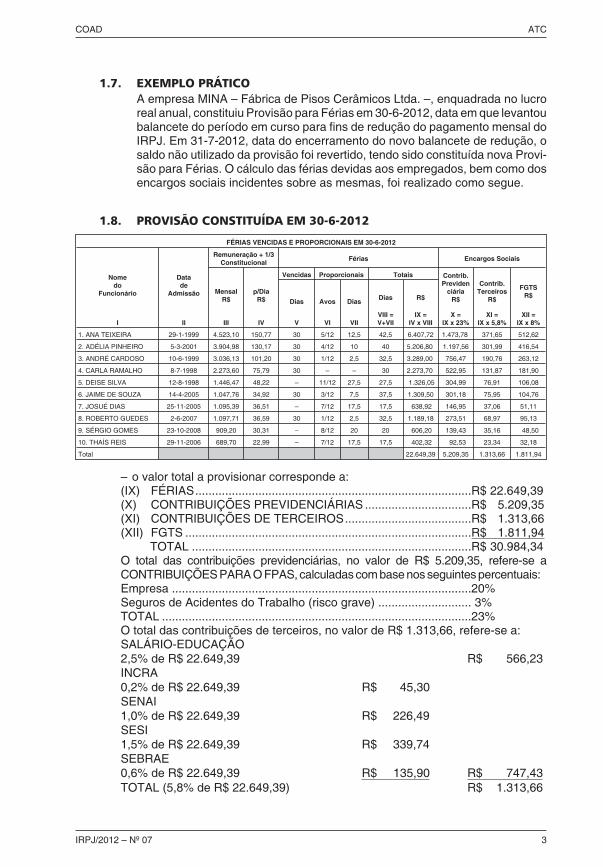

1.7. EXEMPLO PRÁTICOA empresa MINA – Fábrica de Pisos Cerâmicos Ltda. –, enquadrada no lucroreal anual, constituiu Provisão para Férias em 30-6-2012, data em que levantoubalancete do período em curso para fins de redução do pagamento mensal doIRPJ. Em 31-7-2012, data do encerramento do novo balancete de redução, osaldo não utilizado da provisão foi revertido, tendo sido constituída nova Provi-são para Férias. O cálculo das férias devidas aos empregados, bem como dosencargos sociais incidentes sobre as mesmas, foi realizado como segue.

1.8. PROVISÃO CONSTITUÍDA EM 30-6-2012

FÉRIAS VENCIDAS E PROPORCIONAIS EM 30-6-2012

Nomedo

Funcionário

I

Datade

Admissão

II

Remuneração + 1/3Constitucional

Férias Encargos Sociais

MensalR$

III

p/DiaR$

IV

Vencidas Proporcionais Totais Contrib.Previden

ciáriaR$

X =IX x 23%

Contrib.Terceiros

R$

XI =IX x 5,8%

FGTSR$

XII =IX x 8%

Dias

V

Avos

VI

Dias

VII

Dias

VIII =V+VII

R$

IX =IV x VIII

1. ANA TEIXEIRA 29-1-1999 4.523,10 150,77 30 5/12 12,5 42,5 6.407,72 1.473,78 371,65 512,62

2. ADÉLIA PINHEIRO 5-3-2001 3.904,98 130,17 30 4/12 10 40 5.206,80 1.197,56 301,99 416,54

3. ANDRÉ CARDOSO 10-6-1999 3.036,13 101,20 30 1/12 2,5 32,5 3.289,00 756,47 190,76 263,12

4. CARLA RAMALHO 8-7-1998 2.273,60 75,79 30 – – 30 2.273,70 522,95 131,87 181,90

5. DEISE SILVA 12-8-1998 1.446,47 48,22 – 11/12 27,5 27,5 1.326,05 304,99 76,91 106,08

6. JAIME DE SOUZA 14-4-2005 1.047,76 34,92 30 3/12 7,5 37,5 1.309,50 301,18 75,95 104,76

7. JOSUÉ DIAS 25-11-2005 1.095,39 36,51 – 7/12 17,5 17,5 638,92 146,95 37,06 51,11

8. ROBERTO GUEDES 2-6-2007 1.097,71 36,59 30 1/12 2,5 32,5 1.189,18 273,51 68,97 95,13

9. SÉRGIO GOMES 23-10-2008 909,20 30,31 – 8/12 20 20 606,20 139,43 35,16 48,50

10. THAÍS REIS 29-11-2006 689,70 22,99 – 7/12 17,5 17,5 402,32 92,53 23,34 32,18

Total 22.649,39 5.209,35 1.313,66 1.811,94

– o valor total a provisionar corresponde a:(IX) FÉRIAS...................................................................................R$ 22.649,39(X) CONTRIBUIÇÕES PREVIDENCIÁRIAS ................................R$ 5.209,35(XI) CONTRIBUIÇÕES DE TERCEIROS......................................R$ 1.313,66(XII) FGTS ......................................................................................R$ 1.811,94

TOTAL ....................................................................................R$ 30.984,34O total das contribuições previdenciárias, no valor de R$ 5.209,35, refere-se aCONTRIBUIÇÕES PARA O FPAS, calculadas com base nos seguintes percentuais:Empresa ..........................................................................................20%Seguros de Acidentes do Trabalho (risco grave) ............................ 3%TOTAL .............................................................................................23%O total das contribuições de terceiros, no valor de R$ 1.313,66, refere-se a:SALÁRIO-EDUCAÇÃO2,5% de R$ 22.649,39 R$ 566,23INCRA0,2% de R$ 22.649,39 R$ 45,30SENAI1,0% de R$ 22.649,39 R$ 226,49SESI1,5% de R$ 22.649,39 R$ 339,74SEBRAE0,6% de R$ 22.649,39 R$ 135,90 R$ 747,43TOTAL (5,8% de R$ 22.649,39) R$ 1.313,66

IRPJ/2012 – Nº 07 3

COAD ATC

De posse desses dados, a empresa constitui a Provisão para Férias, efetuandoo seguinte registro contábil em 30-6-2012:

D – FÉRIAS (Custo ou Despesa Operacional)Valor que se provisiona, relativo às férias devidasaos empregados, calculadas em 30-6-2012 22.649,39

D – INSS (Custo ou Despesa Operacional)Valor da contribuição para o INSS, parte da empresa,incidente sobre férias provisionadas em 30-6-2012 5.209,35

D – CONTRIBUIÇÕES DE TERCEIROS(Custo ou Despesa Operacional)Valor relativo à contribuição devida ao INCRA, SENAI,SESI e SEBRAE, incidente sobre férias provisionadasem 30-6-2012 747,43

D – SALÁRIO-EDUCAÇÃO (Custo ou Despesa Operacional)Valor referente ao salário-educação incidentesobre férias provisionadas em 30-6-2012 566,23

D – FGTS (Custo ou Despesa Operacional)Valor do FGTS s/ férias provisionadas em 30-6-2012 1.811,94

C – PROVISÃO PARA FÉRIAS (Passivo Circulante) 30.984,34

_____________________ / / ______________________

Os valores provisionados das férias devem ser baixados da conta Provisãopara Férias, à medida que forem sendo utilizados no período de apuraçãoseguinte.

1.9. UTILIZAÇÃO DA PROVISÃO EM JULHO/2012Suponhamos que o empregado nº 1 tenha gozado férias de 20 dias, no períodode 6 a 25-7-2012.Embora as férias proporcionais também tenham sido provisionadas em30-6-2012, vamos considerar apenas os valores relativos às férias vencidas,sendo o restante provisionado ajustado juntamente com as férias dos demaisempregados, no final do mês de julho/2012.Sabe-se ainda que, no mês de julho/2012, a empresa concedeu um reajuste de10% a todos os empregados.Assim temos:– Nova remuneração do empregado nº 1, acrescida do terço constitucional:

R$ 4.975,50– Em 30-6-2012, relativamente às férias vencidas do empregado nº 1 foram

registrados em conta de PROVISÃO PARA FÉRIAS os seguintes valo-res:

FÉRIAS (R$ 150,77 X 30) R$ 4.523,10INSS (23% de R$ 4.523,10) ......................................................R$ 1.040,31SALÁRIO-EDUCAÇÃO (2,5% de R$ 4.523,10).........................R$ 113,08CONTRIB. TERCEIROS (INCRA – SENAI – SESI – SEBRAE:3,3% de R$ 4.523,10) ................................................................R$ 149,26FGTS (8% de R$ 4.523,10) .......................................................R$ 361,85TOTAL .......................................................................................R$ 6.187,60

IRPJ/2012 – Nº 07 4

COAD ATC

– Valores devidos por ocasião do pagamento das férias:Remuneração diária acrescida do terço constitucional: R$ 165,85.FÉRIAS (R$ 165,85 X 20) .........................................................R$ 3.317,00ABONO (R$ 165,85 X 10) .........................................................R$ 1.658,50INSS (23% de R$ 3.317,00) ......................................................R$ 762,91SALÁRIO-EDUCAÇÃO (2,5% de R$ 3.317,00).........................R$ 82,92CONTRIB. TERCEIROS (INCRA – SENAI – SESI – SEBRAE:3,3% de R$ 3.317,00) ................................................................R$ 109,46FGTS (8% de R$ 3.317,00) .......................................................R$ 265,36TOTAL .......................................................................................R$ 6.196,15– Valores utilizados da Provisão:

DISCRIMINAÇÃO VALORPROVISIONADO VALOR DEVIDO

VALOR A SERUTILIZADO DA

CONTA DEPROVISÃO

FÉRIAS + ABONO 4.523,10 (*) 4.975,50 (*) 4.523,10INSS 1.040,31 762,91 762,91SALÁRIO-EDUCAÇÃO 113,08 82,92 82,92CONTRIB. TERCEIROS (INCRA – SENAI – SESI –SEBRAE) 149,26 109,46 109,46

FGTS 361,85 265,36 265,36TOTAL 5.743,75

(*) Como o valor provisionado de férias vencidas (R$ 4.523,10) foi insuficientepara absorver o total das férias + abono devidos em julho/2012 (R$ 4.975,50), adiferença de R$ 452,40 deverá ser registrada em conta de despesa.

LANÇAMENTOS CONTÁBEISApropriação da diferença de férias não provisionada:

D – FÉRIAS (Custo ou Despesa Operacional) 452,40C – FÉRIAS A PAGAR (Passivo Circulante) 452,40

Valor da diferença de férias da funcionária Ana Teixeira,não provisionada, referente ao reajuste do salário(R$ 4.975,41 – R$ 4.523,10)

__________________ / / __________________

Pela baixa da Provisão:

D – PROVISÃO PARA FÉRIAS (Passivo Circulante) 5.743,75C – FÉRIAS A PAGAR (Passivo Circulante)

Valor baixado da Provisão constituídaem 30-6-2012, referente à remuneraçãode férias vencidas da funcionária Ana Teixeira 4.523,10

C – INSS A RECOLHER (Passivo Circulante)Valor do INSS referente à parte doempregador provisionada(R$ 762,91 + R$ 82,92 + R$ 109,46) 955,29

C – FGTS A RECOLHER (Passivo Circulante)Idem, idem, referente ao FGTS 265,36

__________________ / / __________________

IRPJ/2012 – Nº 07 5

COAD ATC

Pelo registro do INSS devido pelo empregado:D – FÉRIAS A PAGAR (Passivo Circulante) 364,87C – INSS A RECOLHER (Passivo Circulante) 364,87

Parte do empregado contida no valor das férias(11% de R$ 3.317,00)

__________________ / / __________________

– Cálculo do IR/FONTE incidente sobre a remuneração de férias, considerandoque não há outras deduções além do INSS descontado:

BASE DE CÁLCULORendimento bruto ....................................................................R$ 3.317,00INSS ...................................................................................(–) R$ 364,87

R$ 2.952,13

CÁLCULO DO IMPOSTO15% de R$ 2.952,13 .................................................................R$ 442,82Parcela a Deduzir................................................................(–) R$ 306,80Imposto a Reter ........................................................................R$ 136,02Nos termos do que dispõem o Ato Declaratório 6 PGFN/2008 e a Solução deDivergência 1 Cosit/2009, a fonte pagadora não efetuou a retenção do Imposto deRenda sobre o abono pecuniário.

– Remuneração das férias pagas em 4-7-2012:Férias vencidas (20 dias) ..........................................................R$ 3.317,00INSS ...................................................................................(–) R$ 364,87Subtotal....................................................................................R$ 2.952,13Abono Pecuniário................................................................(+) R$ 1.658,50Subtotal....................................................................................R$ 4.610,63IR/Fonte..............................................................................(–) R$ 136,02Total Pago................................................................................R$ 4.474,61

– No pagamento das férias:

D – FÉRIAS A PAGAR (Passivo Circulante) 4.610,63C – CAIXA (Ativo Circulante)

Pago à funcionária Ana Teixeira, férias relativasao período aquisitivo 2011/2012, conforme recibo 4.474,61

C – IR/FONTE A RECOLHER (Passivo Circulante)Valor incidente sobre a remuneração de fériaspagas ao funcionário 136,02

__________________ / / __________________

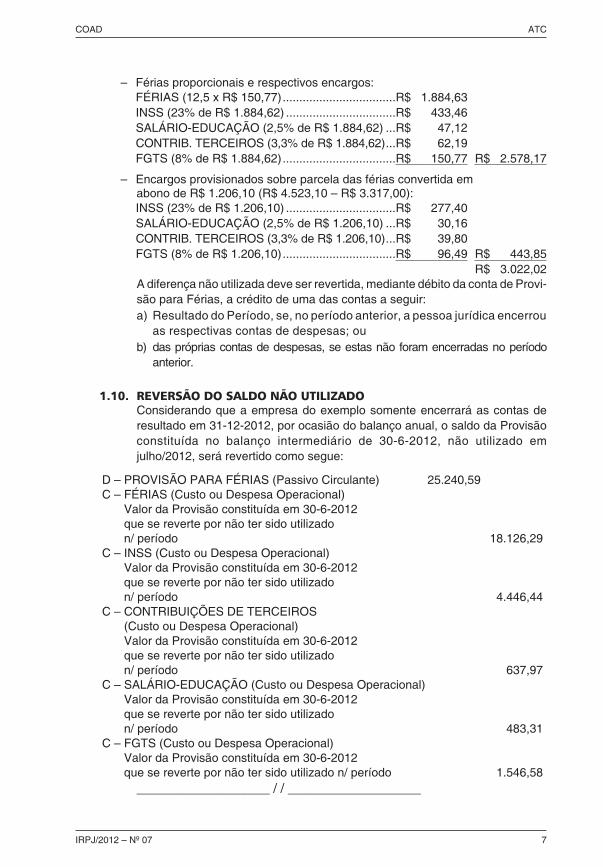

O total provisionado em 30-6-2012, referente ao empregado nº 1, foi de R$ 8.765,77(R$ 6.407,72 + R$ 1.473,78 + R$ 371,65 + R$ 512,62). A diferença de R$ 3.022,02entre o total provisionado (R$ 8.765,77) e o valor baixado da conta de Provisão paraFérias (R$ 5.743,75) corresponde a:

IRPJ/2012 – Nº 07 6

COAD ATC

– Férias proporcionais e respectivos encargos:FÉRIAS (12,5 x R$ 150,77)..................................R$ 1.884,63INSS (23% de R$ 1.884,62) .................................R$ 433,46SALÁRIO-EDUCAÇÃO (2,5% de R$ 1.884,62) ...R$ 47,12CONTRIB. TERCEIROS (3,3% de R$ 1.884,62)...R$ 62,19FGTS (8% de R$ 1.884,62)..................................R$ 150,77 R$ 2.578,17

– Encargos provisionados sobre parcela das férias convertida emabono de R$ 1.206,10 (R$ 4.523,10 – R$ 3.317,00):INSS (23% de R$ 1.206,10) .................................R$ 277,40SALÁRIO-EDUCAÇÃO (2,5% de R$ 1.206,10) ...R$ 30,16CONTRIB. TERCEIROS (3,3% de R$ 1.206,10)...R$ 39,80FGTS (8% de R$ 1.206,10)..................................R$ 96,49 R$ 443,85

R$ 3.022,02A diferença não utilizada deve ser revertida, mediante débito da conta de Provi-são para Férias, a crédito de uma das contas a seguir:a) Resultado do Período, se, no período anterior, a pessoa jurídica encerrou

as respectivas contas de despesas; oub) das próprias contas de despesas, se estas não foram encerradas no período

anterior.

1.10. REVERSÃO DO SALDO NÃO UTILIZADOConsiderando que a empresa do exemplo somente encerrará as contas deresultado em 31-12-2012, por ocasião do balanço anual, o saldo da Provisãoconstituída no balanço intermediário de 30-6-2012, não utilizado emjulho/2012, será revertido como segue:

D – PROVISÃO PARA FÉRIAS (Passivo Circulante) 25.240,59C – FÉRIAS (Custo ou Despesa Operacional)

Valor da Provisão constituída em 30-6-2012que se reverte por não ter sido utilizadon/ período 18.126,29

C – INSS (Custo ou Despesa Operacional)Valor da Provisão constituída em 30-6-2012que se reverte por não ter sido utilizadon/ período 4.446,44

C – CONTRIBUIÇÕES DE TERCEIROS(Custo ou Despesa Operacional)Valor da Provisão constituída em 30-6-2012que se reverte por não ter sido utilizadon/ período 637,97

C – SALÁRIO-EDUCAÇÃO (Custo ou Despesa Operacional)Valor da Provisão constituída em 30-6-2012que se reverte por não ter sido utilizadon/ período 483,31

C – FGTS (Custo ou Despesa Operacional)Valor da Provisão constituída em 30-6-2012que se reverte por não ter sido utilizado n/ período 1.546,58

__________________ / / __________________

IRPJ/2012 – Nº 07 7

COAD ATC

1.11. CONSTITUIÇÃO DA PROVISÃO EM 31-7-2012Em 31-7-2012, o departamento de pessoal levantou os seguintes dados relati-vos às férias devidas aos empregados da empresa:

FÉRIAS VENCIDAS E PROPORCIONAIS EM 31-7-2012

Nomedo

Funcionário

I

Datade

Admissão

II

Remuneração + 1/3Constitucional

Férias Encargos Sociais

MensalR$

III

p/DiaR$

IV

Vencidas Proporcionais Totais Contrib.Previden

ciáriaR$

X =IX x 23%

Contrib.Terceiros

R$

XI =IX x 5,8%

FGTSR$

XII =IX x 8%

Dias

V

Avos

VI

Dias

VII

Dias

VIII =V + VII

R$

IX =IV x VIII

1. ANA TEIXEIRA 29-1-1999 4.975,50 165,85 – 6/12 15 15 2.487,75 572,18 144,29 199,02

2. ADÉLIA PINHEIRO 5-3-2001 4.295,48 143,18 30 5/12 12,5 42,5 6.085,15 1.399,58 352,94 486,81

3. ANDRÉ CARDOSO 10-6-1999 3.339,74 111,32 30 2/12 5 35 3.896,20 896,13 225,98 311,70

4. CARLA RAMALHO 8-7-1998 2.500,96 83,36 30 1/12 2,5 32,5 2.709,20 623,12 157,13 216,74

5. DEISE SILVA 12-8-1998 1.591,12 53,04 30 – – 30 1.591,20 365,98 92,29 127,30

6. JAIME DE SOUZA 14-4-2005 1.152,54 38,42 30 4/12 10 40 1.536,80 353,46 89,13 122,94

7. JOSUÉ DIAS 25-11-2005 1.204,93 40,16 – 8/12 20 20 803,20 184,74 46,58 64,26

8. ROBERTO GUEDES 2-6-2007 1.207,48 40,24 30 2/12 5 35 1.408,40 323,93 81,69 112,67

9. SÉRGIO GOMES 23-10-2008 1.000,12 33,34 – 9/12 22,5 22,5 750,15 172,53 43,51 60,01

10. THAÍS REIS 29-11-2006 758,67 25,29 – 8/12 20 20 505,80 116,33 29,34 40,46

Total 21.773,85 5.007,98 1.262,88 1.741,91

– O valor total a provisionar corresponde a:(IX)FÉRIAS....................................................................................R$ 21.773,85(X) CONTRIBUIÇÕES PREVIDENCIÁRIAS .................................R$ 5.007,98(XI)CONTRIBUIÇÕES DE TERCEIROS.......................................R$ 1.262,88(XII) FGTS .....................................................................................R$ 1.741,91

TOTAL ....................................................................................R$ 29.786,62O total das contribuições previdenciárias, no valor de R$ 5.007,98, refere-se aCONTRIBUIÇÕES PARA O FPAS, calculadas com base nos seguintespercentuais:Empresa ................................................................................. 20%Seguro de Acidentes do Trabalho (risco grave) ..................... 3%TOTAL .................................................................................... 23%

O total das contribuições de terceiros, no valor de R$ 1.262,88, refere-se a:SALÁRIO-EDUCAÇÃO2,5% de R$ 21.773,85 R$ 544,34INCRA0,2% de R$ 21.773,85 R$ 43,55SENAI1% de R$ 21.773,85 R$ 217,74SESI1,5% de R$ 21.773,85 R$ 326,61SEBRAE0,6% de R$ 21.773,85 R$ 130,64 R$ 718,54TOTAL (5,8% de R$ 21.773,85) R$ 1.262,88

IRPJ/2012 – Nº 07 8

COAD ATC

De posse dos novos dados, a empresa constituiu a Provisão para Férias em31-7-2012, efetuando o seguinte registro contábil:

D – FÉRIAS (Custo ou Despesa Operacional)Valor que se provisiona, relativo às fériasdevidas aos empregados, calculadas em31-7-2012 21.773,85

D – INSS (Custo ou Despesa Operacional)Valor da contribuição para o INSS, parteda empresa, incidente sobre fériasprovisionadas em 31-7-2012 5.007,98

D – CONTRIBUIÇÕES DE TERCEIROS(Custo ou Despesa Operacional)Valor relativo à contribuição devida aoINCRA, SENAI, SESI e SEBRAE incidentesobre férias provisionadas em 31-7-2012 718,54

D – SALÁRIO-EDUCAÇÃO(Custo ou Despesa Operacional)Valor referente ao salário-educação incidentesobre férias provisionadas em 31-7-2012 544,34

D – FGTS (Custo ou Despesa Operacional)Valor do FGTS s/ férias provisionadas em31-7-2012 1.741,91

C – PROVISÃO PARA FÉRIAS (Passivo Circulante) 29.786,62

__________________ / / __________________

2. PROVISÃO PARA O 13º SALÁRIOO objetivo da provisão para o 13º salário é apropriar no resultado de cada período deapuração, segundo o regime de competência, custos ou despesas futuros com paga-mentos a esse título.Embora a provisão seja facultativa para efeitos fiscais, a sua constituição segundo oregime de competência atende os Princípios de Contabilidade.

2.1. ÉPOCA DA PROVISÃODe acordo com o Princípio da Competência, os efeitos das transações e outroseventos devem ser reconhecidos nos períodos a que se referem, independen-temente do recebimento ou pagamento.As empresas tributadas pelo lucro real podem constituir a Provisão para o 13ºSalário ao final de cada período de apuração de incidência do imposto.Como a legislação trabalhista determina que o 13º salário deve ser pago aosempregados, na sua totalidade, até o dia 20 de dezembro de cada ano, a provi-são será constituída, regra geral:a) nos balanços de 31 de março, 30 de junho e 30 de setembro, se a empresa

adotar o regime de apuração trimestral;b) nos balanços ou balancetes levantados nos meses de janeiro a novembro

do ano-calendário, para efeito de suspensão/redução do pagamento men-sal do imposto calculado com base na receita bruta e acréscimos.

IRPJ/2012 – Nº 07 9

COAD ATC

2.2. PROVISÃO EXCEPCIONAL EM 31 DE DEZEMBROÀs vezes, é impossível para o empregador pagar a totalidade do 13º salário até20 de dezembro. Isto ocorre quando existem empregados com remuneraçãovariável, situação em que os valores devidos no mês de dezembro poderão nãoestar definidos até a data do pagamento do 13º salário. Neste caso, como adiferença de 13º salário apurada deve ser paga até o dia 10 de janeiro do anoseguinte, a empresa poderá provisionar o respectivo valor no balanço de 31 dedezembro.

2.3. LIMITE DA PROVISÃOA Provisão para o 13º Salário é calculada em função da remuneração perce-bida pelo empregado e do número de meses trabalhados no período de apura-ção do imposto.

2.4. VALORES INTEGRANTESPodem ser considerados como custo ou despesa em cada período de apura-ção:a) 1/12 do valor da remuneração de cada empregado multiplicado pelo número

de meses que compuserem o respectivo período de apuração;b) encargos sociais incidentes sobre os valores provisionados mencionados

na letra “a”, cujo ônus seja do empregador.

2.5. REVERSÃO DO SALDO NÃO UTILIZADOAs importâncias pagas a título de 13º salário serão debitadas à conta de Provi-são para 13º Salário, até o limite do valor provisionado. O saldo porventuraremanescente, na data da apuração do resultado ou balanço seguinte, deveráser revertido e, se for o caso, constituída nova provisão.Para tanto, deverá ser elaborado um novo levantamento, no qual estarão consi-derados os duodécimos de 13º salário devidos aos empregados até o períodode apuração em que estiver sendo efetuada a nova provisão.Em substituição a essa sistemática, a empresa poderá simplesmente comple-mentar a provisão constituída no período de apuração anterior, considerandomais 1/12 da remuneração de cada empregado para cada mês, com os encar-gos sociais correspondentes.

2.6. PROCEDIMENTO QUANDO A PROVISÃO NÃO É CONSTITUÍDAA pessoa jurídica que não constituir a provisão poderá computar todo o valorpago ou creditado a título de 13º salário no próprio período de apuração dopagamento ou crédito.

2.7. PAGAMENTO DA PRIMEIRA PARCELA DO 13º SALÁRIOEntre os meses de fevereiro a novembro de cada ano, ou por ocasião dasférias, se solicitado pelo empregado durante o mês de janeiro, o empregadordeve pagar, de uma só vez, como adiantamento do 13º salário, metade daremuneração recebida pelo empregado no mês anterior.Para os empregados admitidos no curso do ano ou que não tiverem permane-cido à disposição do empregador durante todos os meses do ano, o valor da pri-

IRPJ/2012 – Nº 07 10

COAD ATC

meira parcela do 13º salário corresponderá à metade de 1/12 da remuneração,por mês de serviço ou fração igual ou superior a 15 dias.

Este pagamento deverá ser contabilizado no Ativo Circulante, comoADIANTAMENTO DE 13º SALÁRIO, e será compensado por ocasião da quita-ção, em contrapartida da conta de Provisão.

2.8. EXEMPLO PRÁTICOA empresa CLEP – Comércio de Louças e Presentes Ltda., enquadrada nolucro real anual, constituiu Provisão para o 13º Salário em 30-6-2012, data emque levantou balancete para fins de redução do pagamento mensal do IRPJ.Em julho foi concedido reajuste de 10% a todos os empregados.Em 10-7-2012, a empresa efetuou o pagamento de adiantamento de 13º Salá-rio a todos os seus empregados.Em 30-6-2012 foi constituída a provisão com base nos seguintes valores:

13º SALÁRIO – VALORES DEVIDOS EM 30-6-2012

Nomedo

Funcionário

I

Datade

Admissão

II

Remuneraçãode

junho/2012R$

III

13º Salário Encargos Sociais

ContribuiçãoPrevidenciária

R$

VI = V x 23%

Contribuiçãode Terceiros

R$

VII = V x 5,8%

FGTSR$

VIII = V x 8%

Avos

IV

R$

V = III x IV

1. ANTONIO BATISTA 9-5-2000 4.543,18 6/12 2.271,59 522,46 131,75 181,73

2. BÁRBARA SANTOS 12-2-2001 3.890,38 6/12 1.945,19 447,39 112,82 155,62

3. DENISE GOMES 11-8-1997 3.136,44 6/12 1.568,22 360,69 90,96 125,46

4. FRANCISCO CASTRO 25-6-1999 2.104,80 6/12 1.052,40 242,05 61,04 84,19

5. GILSON DE CYREL 16-9-2008 1.657,34 6/12 828,67 190,59 48,06 66,29

6. LAÍS SOUTO 20-5-2005 1.134,50 6/12 567,25 130,47 32,90 45,38

7. LÚCIA MADEIRA 12-5-2012 3.376,87 2/12 562,81 129,45 32,64 45,02

8. MÁRIO SOARES 28-6-2003 1.234,56 6/12 617,28 141,97 35,80 49,38

9. RITA BARROS 5-3-2012 955,42 4/12 318,47 73,25 18,47 25,48

10. TOBIAS DE SOUZA 25-11-2004 1.205,00 6/12 602,50 138,58 34,94 48,20

TOTAL 10.334,38 2.376,90 599,38 826,75

O total das contribuições previdenciárias, no valor de R$ 2.376,90, refere-seàs CONTRIBUIÇÕES PARA O FPAS, calculadas com base nos seguintespercentuais:Empresa: ................................................................................. 20%Seguro de Acidentes do Trabalho: ............................................ 3%Total:.........................................................................................23%

O total das contribuições de terceiros, no valor de R$ 599,38, refere-se a:SALÁRIO-EDUCAÇÃO2,5% de R$ 10.334,38 R$ 258,36INCRA0,2% de R$ 10.334,38 R$ 20,67SENAI1% de R$ 10.334,38 R$ 103,34SESI1,5% de R$ 10.334,38 R$ 155,01SEBRAE0,6% de R$ 10.334,38 R$ 62,00 R$ 341,02TOTAL (5,8% de R$ 10.334,38) R$ 599,38

IRPJ/2012 – Nº 07 11

COAD ATC

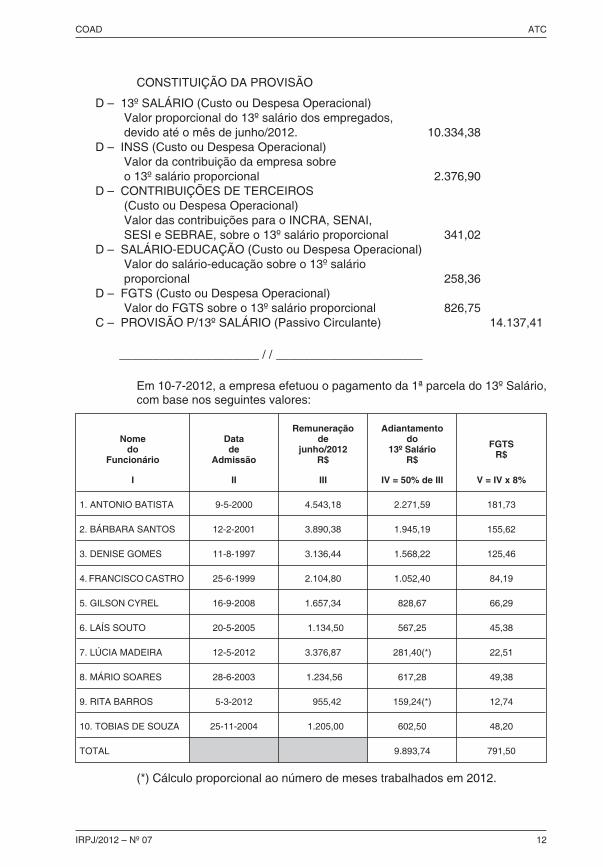

CONSTITUIÇÃO DA PROVISÃO

D – 13º SALÁRIO (Custo ou Despesa Operacional)Valor proporcional do 13º salário dos empregados,devido até o mês de junho/2012. 10.334,38

D – INSS (Custo ou Despesa Operacional)Valor da contribuição da empresa sobreo 13º salário proporcional 2.376,90

D – CONTRIBUIÇÕES DE TERCEIROS(Custo ou Despesa Operacional)Valor das contribuições para o INCRA, SENAI,SESI e SEBRAE, sobre o 13º salário proporcional 341,02

D – SALÁRIO-EDUCAÇÃO (Custo ou Despesa Operacional)Valor do salário-educação sobre o 13º salárioproporcional 258,36

D – FGTS (Custo ou Despesa Operacional)Valor do FGTS sobre o 13º salário proporcional 826,75

C – PROVISÃO P/13º SALÁRIO (Passivo Circulante) 14.137,41

_____________________ / / ______________________

Em 10-7-2012, a empresa efetuou o pagamento da 1ª parcela do 13º Salário,com base nos seguintes valores:

Nomedo

Funcionário

I

Datade

Admissão

II

Remuneraçãode

junho/2012R$

III

Adiantamentodo

13º SalárioR$

IV = 50% de III

FGTSR$

V = IV x 8%

1. ANTONIO BATISTA 9-5-2000 4.543,18 2.271,59 181,73

2. BÁRBARA SANTOS 12-2-2001 3.890,38 1.945,19 155,62

3. DENISE GOMES 11-8-1997 3.136,44 1.568,22 125,46

4. FRANCISCO CASTRO 25-6-1999 2.104,80 1.052,40 84,19

5. GILSON CYREL 16-9-2008 1.657,34 828,67 66,29

6. LAÍS SOUTO 20-5-2005 1.134,50 567,25 45,38

7. LÚCIA MADEIRA 12-5-2012 3.376,87 281,40(*) 22,51

8. MÁRIO SOARES 28-6-2003 1.234,56 617,28 49,38

9. RITA BARROS 5-3-2012 955,42 159,24(*) 12,74

10. TOBIAS DE SOUZA 25-11-2004 1.205,00 602,50 48,20

TOTAL 9.893,74 791,50

(*) Cálculo proporcional ao número de meses trabalhados em 2012.

IRPJ/2012 – Nº 07 12

COAD ATC

CONTABILIZAÇÃO DO ADIANTAMENTO

D – ADIANTAMENTO DE 13º SALÁRIO (Ativo Circulante) 9.893,74C – CAIXA ou BANCOS C/MOVIMENTO (Ativo Circulante) 9.893,74

Pelo adiantamento do 13º salário dos empregados,conforme folha

_____________________ / / ______________________

CONTABILIZAÇÃO DO FGTSConsiderando que a empresa provisionou o FGTS em 30-6-2012 quando daconstituição da Provisão do 13º Salário, a parcela devida sobre o adiantamentodeverá ser lançada conforme segue:

D – PROVISÃO P/ 13º SALÁRIO (Passivo Circulante) 791,50C – FGTS A RECOLHER (Passivo Circulante) 791,50

Valor FGTS incidente sobre a 1ª parcela do13º salário pago aos empregados

_____________________ / / ______________________

Em 31-7-2012, na elaboração do novo balanço para suspender ou reduzir oimposto mensal, a empresa reverte o saldo não utilizado da provisão registradaem 30-6-2012 e constitui nova provisão, como segue.

REVERSÃO DO SALDO NÃO UTILIZADO

Considerando que a empresa do exemplo somente encerrará as contas deresultado em 31-12-2012, por ocasião do balanço anual, o saldo da provisãoconstituída no balanço intermediário de 30-6-2012, não utilizado emjulho/2012, será revertido como segue:

D – PROVISÃO P/ 13º SALÁRIO (Passivo Circulante) 13.345,91C – 13º SALÁRIO (Custo ou Despesa Operacional)

Valor da provisão constituída em 30-6-2012que se reverte por não ter sido utilizada n/período 10.334,38

C – INSS (Custo ou Despesa Operacional)Valor da provisão constituída em 30-6-2012que se reverte por não ter sido utilizada n/período 2.376,90

C – CONTRIBUIÇÕES DE TERCEIROS(Custo ou Despesa Operacional)Valor da provisão constituída em 30-6-2012que se reverte por não ter sido utilizada n/período 341,02

C – SALÁRIO-EDUCAÇÃO (Custo ou Despesa Operacional)Valor da provisão constituída em 30-6-2012que se reverte por não ter sido utilizada n/período 258,36

C – FGTS (Custo ou Despesa Operacional)Valor da provisão constituída em 30-6-2012que se reverte por não ter sido utilizada n/período 35,25

_____________________ / / ______________________

IRPJ/2012 – Nº 07 13

COAD ATC

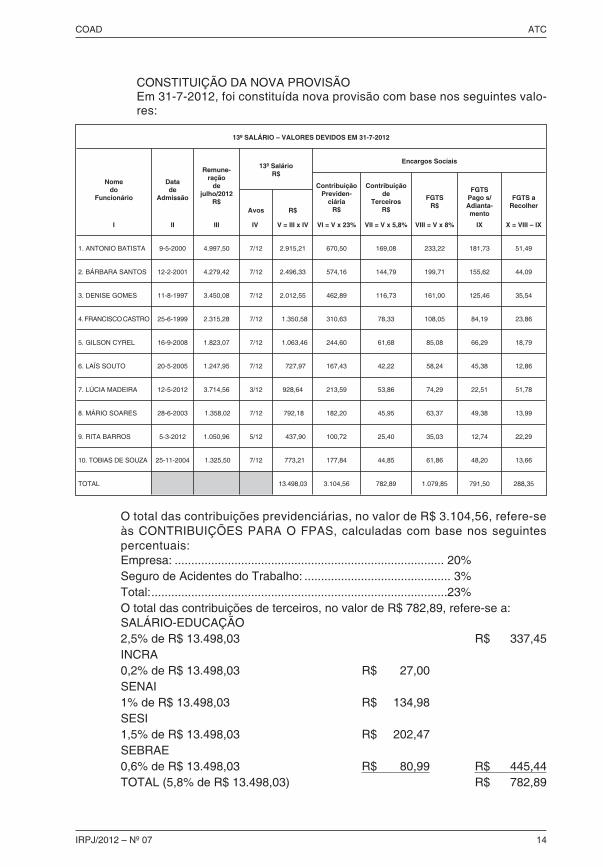

CONSTITUIÇÃO DA NOVA PROVISÃOEm 31-7-2012, foi constituída nova provisão com base nos seguintes valo-res:

13º SALÁRIO – VALORES DEVIDOS EM 31-7-2012

Nomedo

Funcionário

I

Datade

Admissão

II

Remune-ração

dejulho/2012

R$

III

13º SalárioR$

Encargos Sociais

ContribuiçãoPreviden-

ciáriaR$

VI = V x 23%

Contribuiçãode

TerceirosR$

VII = V x 5,8%

FGTSR$

VIII = V x 8%

FGTSPago s/Adianta-mento

IX

FGTS aRecolher

X = VIII – IX

Avos

IV

R$

V = III x IV

1. ANTONIO BATISTA 9-5-2000 4.997,50 7/12 2.915,21 670,50 169,08 233,22 181,73 51,49

2. BÁRBARA SANTOS 12-2-2001 4.279,42 7/12 2.496,33 574,16 144,79 199,71 155,62 44,09

3. DENISE GOMES 11-8-1997 3.450,08 7/12 2.012,55 462,89 116,73 161,00 125,46 35,54

4.FRANCISCOCASTRO 25-6-1999 2.315,28 7/12 1.350,58 310,63 78,33 108,05 84,19 23,86

5. GILSON CYREL 16-9-2008 1.823,07 7/12 1.063,46 244,60 61,68 85,08 66,29 18,79

6. LAÍS SOUTO 20-5-2005 1.247,95 7/12 727,97 167,43 42,22 58,24 45,38 12,86

7. LÚCIA MADEIRA 12-5-2012 3.714,56 3/12 928,64 213,59 53,86 74,29 22,51 51,78

8. MÁRIO SOARES 28-6-2003 1.358,02 7/12 792,18 182,20 45,95 63,37 49,38 13,99

9. RITA BARROS 5-3-2012 1.050,96 5/12 437,90 100,72 25,40 35,03 12,74 22,29

10. TOBIAS DE SOUZA 25-11-2004 1.325,50 7/12 773,21 177,84 44,85 61,86 48,20 13,66

TOTAL 13.498,03 3.104,56 782,89 1.079,85 791,50 288,35

O total das contribuições previdenciárias, no valor de R$ 3.104,56, refere-seàs CONTRIBUIÇÕES PARA O FPAS, calculadas com base nos seguintespercentuais:Empresa: ................................................................................. 20%Seguro de Acidentes do Trabalho: ............................................ 3%Total:.........................................................................................23%O total das contribuições de terceiros, no valor de R$ 782,89, refere-se a:SALÁRIO-EDUCAÇÃO2,5% de R$ 13.498,03 R$ 337,45INCRA0,2% de R$ 13.498,03 R$ 27,00SENAI1% de R$ 13.498,03 R$ 134,98SESI1,5% de R$ 13.498,03 R$ 202,47SEBRAE0,6% de R$ 13.498,03 R$ 80,99 R$ 445,44TOTAL (5,8% de R$ 13.498,03) R$ 782,89

IRPJ/2012 – Nº 07 14

COAD ATC

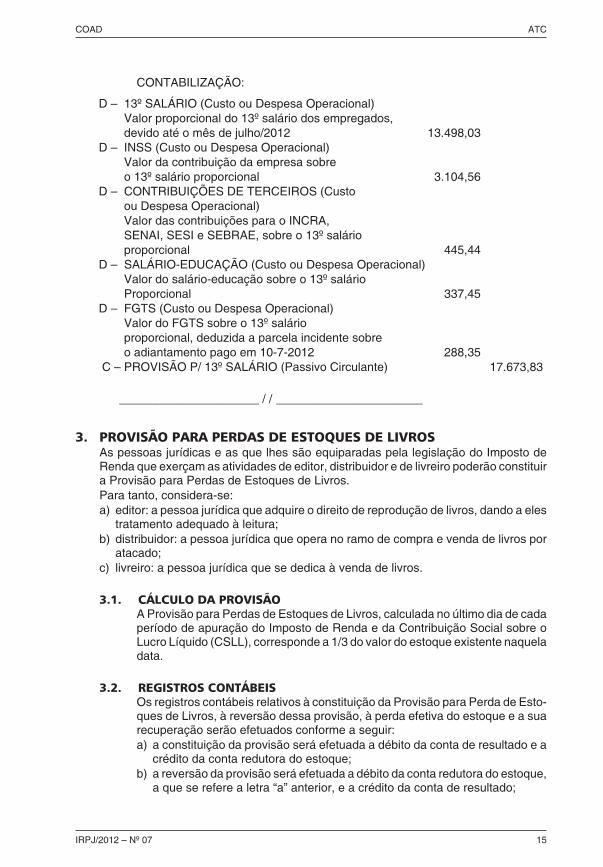

CONTABILIZAÇÃO:

D – 13º SALÁRIO (Custo ou Despesa Operacional)Valor proporcional do 13º salário dos empregados,devido até o mês de julho/2012 13.498,03

D – INSS (Custo ou Despesa Operacional)Valor da contribuição da empresa sobreo 13º salário proporcional 3.104,56

D – CONTRIBUIÇÕES DE TERCEIROS (Custoou Despesa Operacional)Valor das contribuições para o INCRA,SENAI, SESI e SEBRAE, sobre o 13º salárioproporcional 445,44

D – SALÁRIO-EDUCAÇÃO (Custo ou Despesa Operacional)Valor do salário-educação sobre o 13º salárioProporcional 337,45

D – FGTS (Custo ou Despesa Operacional)Valor do FGTS sobre o 13º salárioproporcional, deduzida a parcela incidente sobreo adiantamento pago em 10-7-2012 288,35

C – PROVISÃO P/ 13º SALÁRIO (Passivo Circulante) 17.673,83

_____________________ / / ______________________

3. PROVISÃO PARA PERDAS DE ESTOQUES DE LIVROSAs pessoas jurídicas e as que lhes são equiparadas pela legislação do Imposto deRenda que exerçam as atividades de editor, distribuidor e de livreiro poderão constituira Provisão para Perdas de Estoques de Livros.Para tanto, considera-se:a) editor: a pessoa jurídica que adquire o direito de reprodução de livros, dando a eles

tratamento adequado à leitura;b) distribuidor: a pessoa jurídica que opera no ramo de compra e venda de livros por

atacado;c) livreiro: a pessoa jurídica que se dedica à venda de livros.

3.1. CÁLCULO DA PROVISÃOA Provisão para Perdas de Estoques de Livros, calculada no último dia de cadaperíodo de apuração do Imposto de Renda e da Contribuição Social sobre oLucro Líquido (CSLL), corresponde a 1/3 do valor do estoque existente naqueladata.

3.2. REGISTROS CONTÁBEISOs registros contábeis relativos à constituição da Provisão para Perda de Esto-ques de Livros, à reversão dessa provisão, à perda efetiva do estoque e a suarecuperação serão efetuados conforme a seguir:a) a constituição da provisão será efetuada a débito da conta de resultado e a

crédito da conta redutora do estoque;b) a reversão da provisão será efetuada a débito da conta redutora do estoque,

a que se refere a letra “a” anterior, e a crédito da conta de resultado;

IRPJ/2012 – Nº 07 15

COAD ATC

c) a perda efetiva será efetuada a débito da conta redutora do estoque, até oseu valor, e o excesso, a débito da conta de resultado – custos ou despesas –e a crédito da conta de estoque;

d) a recuperação das perdas que tenham impactado o resultado tributável, adébito da conta patrimonial e a crédito da conta de resultado.

3.3. DEDUTIBILIDADEA Provisão para Perdas de Estoques de Livros será dedutível para fins de determi-nação do lucro real e da base de cálculo da Contribuição Social sobre o LucroLíquido.

3.4. EXEMPLO PRÁTICOI – A empresa NANDA Comércio de Livros Ltda., tributada pelo lucro real anual,possui em 31-12-2011 um estoque de livros de R$ 217.800,00 e resolve consti-tuir nesta data de encerramento do seu período de apuração a provisão para per-das de estoques, correspondente a 1/3 do saldo existente. Em 30-4-2012 foi apu-rado uma perda efetiva de R$ 42.350,00. A empresa ainda conseguiu recuperar,em 30-6-2012, R$ 2.420,00 de perdas efetivas anteriormente registradas.Em 31-12-2012 reverte o saldo da provisão e constitui nova provisão com baseno estoque existente de R$ 254.100,00.

CONSTITUIÇÃO DA PROVISÃO EM 31-12-2011

D – PERDAS DE ESTOQUE DE LIVROS(Despesa Operacional) 72.600,00

C – PROVISÃO PARA PERDAS DE ESTOQUE DELIVROS (Redutora de Ativo Circulante) 72.600,00Valor que se provisiona referente a perdasno estoque de livros no período

_____________________ / / ______________________

REGISTRO DA PERDA EFETIVA EM 30-4-2012

D – PROVISÃO PARA PERDAS DE ESTOQUE DELIVROS (Redutora de Ativo Circulante) 42.350,00

C – ESTOQUE DE LIVROS (Ativo Circulante) 42.350,00Valor referente a perdas efetivasdo estoque de livros no período

_____________________ / / ______________________

RECUPERAÇÃO DE PERDAS EM 30-6-2012

D – ESTOQUE DE LIVROS (Ativo Circulante) 2.420,00C – RECUPERAÇÃO DE PERDAS DE ESTOQUE DE

LIVROS (Receita Operacional) 2.420,00Valor referente a recuperação das perdasno estoque de livros no período

_____________________ / / ______________________

IRPJ/2012 – Nº 07 16

COAD ATC

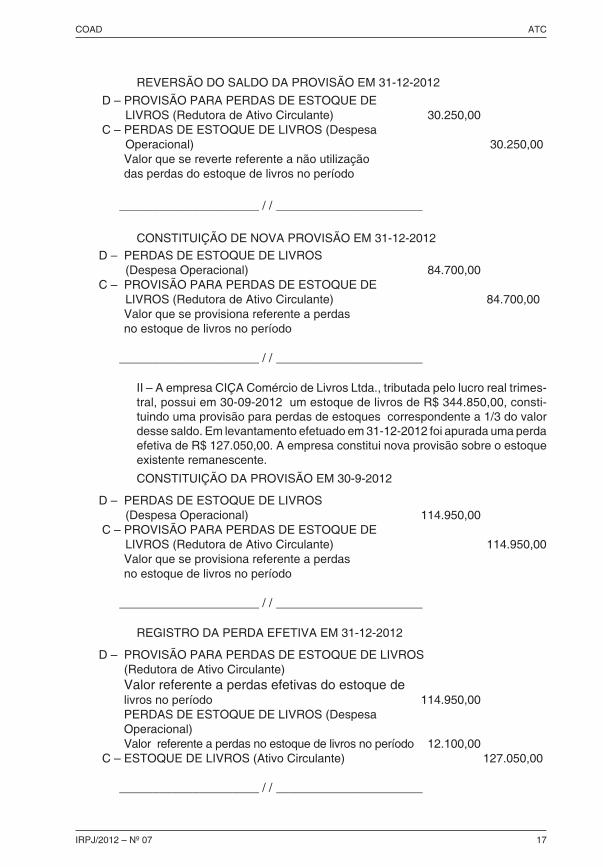

REVERSÃO DO SALDO DA PROVISÃO EM 31-12-2012

D – PROVISÃO PARA PERDAS DE ESTOQUE DELIVROS (Redutora de Ativo Circulante) 30.250,00

C – PERDAS DE ESTOQUE DE LIVROS (DespesaOperacional) 30.250,00Valor que se reverte referente a não utilizaçãodas perdas do estoque de livros no período

_____________________ / / ______________________

CONSTITUIÇÃO DE NOVA PROVISÃO EM 31-12-2012D – PERDAS DE ESTOQUE DE LIVROS

(Despesa Operacional) 84.700,00C – PROVISÃO PARA PERDAS DE ESTOQUE DE

LIVROS (Redutora de Ativo Circulante) 84.700,00Valor que se provisiona referente a perdasno estoque de livros no período

_____________________ / / ______________________

II – A empresa CIÇA Comércio de Livros Ltda., tributada pelo lucro real trimes-tral, possui em 30-09-2012 um estoque de livros de R$ 344.850,00, consti-tuindo uma provisão para perdas de estoques correspondente a 1/3 do valordesse saldo. Em levantamento efetuado em 31-12-2012 foi apurada uma perdaefetiva de R$ 127.050,00. A empresa constitui nova provisão sobre o estoqueexistente remanescente.

CONSTITUIÇÃO DA PROVISÃO EM 30-9-2012

D – PERDAS DE ESTOQUE DE LIVROS(Despesa Operacional) 114.950,00

C – PROVISÃO PARA PERDAS DE ESTOQUE DELIVROS (Redutora de Ativo Circulante) 114.950,00Valor que se provisiona referente a perdasno estoque de livros no período

_____________________ / / ______________________

REGISTRO DA PERDA EFETIVA EM 31-12-2012

D – PROVISÃO PARA PERDAS DE ESTOQUE DE LIVROS(Redutora de Ativo Circulante)Valor referente a perdas efetivas do estoque delivros no período 114.950,00PERDAS DE ESTOQUE DE LIVROS (DespesaOperacional)Valor referente a perdas no estoque de livros no período 12.100,00

C – ESTOQUE DE LIVROS (Ativo Circulante) 127.050,00

_____________________ / / ______________________

IRPJ/2012 – Nº 07 17

COAD ATC

Não haverá estorno do valor da provisão, pois o valor da perda efetiva daempresa foi superior ao valor lançado na provisão.

CONSTITUIÇÃO DA PROVISÃO EM 31-12-2012

D – PERDAS DE ESTOQUE DE LIVROS(Despesa Operacional) 72.600,00

C – PROVISÃO PARA PERDAS DE ESTOQUE DELIVROS (Redutora de Ativo Circulante) 72.600,00

Valor que se provisiona referente a perdas no estoquede livros no período

_____________________ / / ______________________

FUNDAMENTAÇÃO LEGAL:– Constituição Federal de 1988 – artigo 7º, inciso XVII (Portal COAD);– Lei Complementar 110, de 29-6-2001 (Informativo 27/2001);– Lei 8.029, de 12-4-90 (Informativo 16/90);– Lei 8.036, de 11-5-90 (Informativo 20/90);– Lei 8.154, de 28-12-90 (Informativo 53/90);– Lei 8.212, de 24-7-91 – artigo 22 e 28 (Separata/96 e Portal COAD);– Lei 10.753, de 30-10-2003 – artigos 8º e 9º (Informativo 45/2003);– Lei 10.833, de 29-12-2003 – artigo 85 (Informativo 53/2003);– Lei 11.482, de 31-5-2007 (Fascículo 23/2007);– Medida Provisória 2.158-35, de 24-8-2001 – artigo 83 (Informativo 35/2001);– Decreto-Lei 1.535, de 13-4-77 (Informativo 15/77);– Decreto-Lei 1.730, de 17-12-79 – artigo 4º (Informativo 51/79);– Decreto-Lei 5.452, de 1-5-43 – Consolidação das Leis do Trabalho (CLT) – artigos 129

ao 153 e 457 (Portal COAD);– Decreto 3.000, de 26-3-99 – Regulamento do Imposto de Renda – artigos 220 a 222,

251, 274, 335, 337e 338 (Portal COAD);– Decreto 3.048, de 6-5-99 (Portal COAD);– Decreto 57.155, de 3-11-65 (Portal COAD);– Decreto 87.043, de 22-3-82 – artigo 9º (Informativo 12/82);– Decreto 88.374, de 7-6-83 (Informativo 23/83);– Resolução 750 CFC, de 29-12-93 (Portal COAD);– Resolução 1.282 CFC, de 28-5-2010 (Portal COAD);– Resolução 1.374 CFC, de 8-12-2011 (Portal COAD);– Instrução Normativa 11 SRF, de 21-2-96 (Informativo 08/96);– Instrução Normativa 93 SRF, de 24-12-97 (Informativo 53/97);– Instrução Normativa 390 SRF, de 30-1-2004 (Informativo 05/2004);– Instrução Normativa 412 SRF, de 23-3-2004 (Informativo 13/2004);– Instrução Normativa 936 RFB, de 5-5-2009 (Fascículo 19/2009);– Instrução Normativa 971 RFB, de 13-11-2009 (Portal COAD);– Instrução Normativa 1.264 RFB, de 30-3-2012 – Instruções de Preenchimento da

DIPJ/2012 (Fascículo 14/2012);

IRPJ/2012 – Nº 07 18

COAD ATC

– Ato Declaratório 6 PGFN, de 1-12-2008 (Fascículo 51/2008);– Ato Declaratório Interpretativo 28 RFB, de 16-1-2009 (Fascículo 04/2009);– Parecer Normativo 7 CST, de 7-3-80 (Informativo 13/80);– Parecer Normativo 8 CST, de 13-9-85 (Informativo 38/85);– Enunciado 261 TST (Portal COAD);– Solução de Divergência 1 Cosit, de 2-1-2009 (Fascículo 02/2009);– Perguntas & Respostas – DIPJ/2012 – RFB – Capítulo VIII – Questões 97 a 108.

IRPJ/2012 – Nº 07 19

COAD ATC

PERDAS NO RECEBIMENTODE CRÉDITOS

Condições de Dedutibilidade

A cada período de apuração do Imposto de Renda (IRPJ) e da Contribuição Social sobre oLucro Líquido (CSLL), as pessoas jurídicas tributadas pelo lucro real podem deduzir as per-das no recebimento de créditos decorrentes de suas atividades, desde que observem asregras fixadas na legislação em vigor.A Provisão para Créditos de Liquidação Duvidosa, cuja dedutibilidade foi admitida somenteaté o ano-calendário de 1996, foi substituída, para efeitos fiscais, pela atual sistemática,examinada neste trabalho.

1. PERDAS NO RECEBIMENTO DE CRÉDITOSA pessoa jurídica pode registrar como perdas, a cada período de apuração, os seguin-tes créditos:

IDevedores Insolventes

IICréditos SEM Garantia (*)

IIICréditos COM Garantia

IVDevedores Falidos ou

em Concordata

De qualquer valorCréditos em relação aos quais te-nha havido a declaração de in-solvência do devedor, em sen-tença emanada pelo Poder Ju-diciário.

Até R$ 5.000,00Por operação, vencidos há maisde 6 meses, ainda que os pro-cedimentos judiciais para o re-cebimento não tenham sido ini-ciados.

De qualquer valorProvenientes de:– vendas com reserva de domí-nio;– alienação fiduciária em garan-tia;– operações com outras garan-tias reais.Vencidos há mais de 2 anos,desde que iniciados e mantidosos procedimentos judiciais parao recebimento ou o arresto dasgarantias.

Contra devedor declarado fali-do ou pessoa jurídica declaradaconcordatária, relativamente àparcela que exceder o valor queesta tenha se comprometido apagar.

A dedução da perda será ad-mitida a partir da data da de-cretação da falência ou daconcessão da concordata,desde que a credora tenhaadotado os procedimentosjudiciais necessários para o re-cebimento do crédito.

A parcela do crédito cujo com-promisso de pagar não houversido honrado pela empresaconcordatária também poderáser deduzida como perda.

Acima de R$ 5.000,00até R$ 30.000,00

Por operação, vencidos há maisde 1 ano, ainda que os procedi-mentos judiciais para o recebi-mento não tenham sido inicia-dos, mas desde que mantida acobrança administrativa.

Superiores a R$ 30.000,00Vencidos há mais de 1 ano,desde que iniciados e mantidosos procedimentos judiciais parao recebimento.

(*) • Os limites até R$ 30.000,00 foram estabelecidos por operação e não por devedor. Considera-se operação, para esse efeito, a ven-da de bens, a prestação de serviços, a cessão de direitos e a aplicação de recursos financeiros em operações com títulos e valores mo-biliários, constante de um único contrato, no qual esteja prevista a forma de pagamento do preço pactuado, ainda que a transação sejarealizada para pagamento em mais de uma parcela. Tratando-se de empresa mercantil, a operação será caracterizada pela emissãoda fatura, mesmo que esta englobe mais de uma nota fiscal.• Os créditos SEM garantia serão considerados pelo seu valor atualizado em virtude de contrato, inclusive juros e outros encargos pelofinanciamento da operação e de eventuais acréscimos moratórios em razão da sua não liquidação, considerados até a data da baixa.• No contrato de crédito em que o não pagamento de uma ou mais parcelas implique o vencimento automático de todas as demais par-celas vincendas, os limites, até R$ 30.000,00, mencionados na coluna II, serão considerados em relação ao total dos créditos, por ope-ração, com o mesmo devedor.• Para o registro de nova perda em uma mesma operação, as condições mencionadas na coluna II devem ser observadas consideran-do-se a soma da nova perda àquelas já registradas.

1.1. INSTITUIÇÃO FINANCEIRA EM PROCESSO DE LIQUIDAÇÃO EXTRAJUDICIALÉ permitida a dedução, como despesa operacional, do valor dos créditos deempresas junto a instituições financeiras em processo de liquidação extrajudi-cial, quando observadas as condições previstas para as demais pessoas jurídi-cas, examinadas nas colunas II e III do quadro do item 1 anterior e as seguintes.

IRPJ/2012 – Nº 07 20

COAD ATC

• Créditos sem garantia acima de R$ 5.000,00A empresa credora deve apresentar, quando exigida, a declaração de seus res-pectivos créditos, dispensando-se dessa obrigação os credores por depósitoou por letras de câmbio de aceite da instituição liquidanda. A obrigação de apre-sentar a mencionada declaração também poderá ser exigida das empresasdetentoras de créditos acima de R$ 30.000,00, pois ficam suspensas as açõesde execução em curso por força da legislação pertinente à liquidação extrajudi-cial.• Créditos com garantiaPodem ser deduzidos como perda aqueles vencidos há mais de dois anos,desde que tenham sido iniciados os procedimentos judiciais para o seu recebi-mento, ainda que os mesmos, assim como a possibilidade de arresto dasgarantias, tenham se tornado suspensos a partir da decretação da liquidaçãoextrajudicial.

2. PERDAS NÃO DEDUTÍVEISA perda no recebimento de créditos com pessoa jurídica que seja controladora, contro-lada, coligada ou interligada, bem como com pessoa física que seja acionista controla-dor, sócio, titular ou administrador da pessoa jurídica credora, ou parente até o terceirograu dessas pessoas físicas, não é admitida como dedutível, devendo ser adicionadaao lucro líquido do respectivo período de apuração, para efeito de determinação dolucro real e da base de cálculo da CSLL.

3. REGISTRO CONTÁBIL DAS PERDASAs perdas no recebimento de créditos deverão ser registradas da forma a seguir:a) créditos sem garantia até R$ 5.000,00:

– a débito da conta de RESULTADO DO PERÍODO e a crédito da conta do Ativoque registra o crédito correspondente;

b) demais hipóteses mencionadas no item 1 deste trabalho:– a débito da conta de RESULTADO DO PERÍODO e a crédito da conta do Ativoredutora do crédito correspondente.

3.1. BAIXA DEFINITIVAOs valores registrados na conta redutora do crédito, conforme mencionado naletra “b”, poderão ser baixados definitivamente, em contrapartida à conta queregistre o crédito, a partir do período de apuração em que se completar 5 anosdo vencimento do crédito, sem que o mesmo tenha sido liquidado pelo devedor.

3.2. DESISTÊNCIA DA COBRANÇA JUDICIALTratando-se de créditos sem garantia, de valor superior a R$ 30.000,00, sehouver desistência da cobrança pela via judicial, antes de decorridos 5 anos dovencimento, a perda eventualmente registrada deverá ser estornada ou adicio-nada ao lucro líquido correspondente ao período de apuração em que ocorrer adesistência, para efeito de determinação do lucro real e da base de cálculo daCSLL. Neste caso, o IRPJ e a CSLL respectivos serão considerados como pos-tergados desde o período de apuração em que a perda tenha sido reconhecida.Quando a solução da cobrança se der, em virtude de acordo homologado porsentença judicial, o valor da perda a ser estornado ou adicionado ao lucrolíquido será igual à soma da quantia recebida com o saldo a receber renegocia-do, não havendo que se falar em postergação.

IRPJ/2012 – Nº 07 21

COAD ATC

4. CRÉDITOS RECUPERADOSA pessoa jurídica deverá computar, na determinação do lucro real e da base de cálculoda Contribuição Social sobre o Lucro Líquido, o montante dos créditos deduzidos quetenham sido recuperados, em qualquer época e a qualquer título, inclusive nos casosde novação da dívida ou de arresto dos bens recebidos em garantia real.Caso o débito seja quitado em bens, estes deverão ser escriturados pelo valor corres-pondente ao crédito ou avaliados pelo valor definido na decisão judicial que tenhadeterminado sua incorporação ao patrimônio do credor.Os juros vincendos poderão ser computados na determinação do lucro real e da basede cálculo da CSLL à medida que forem incorridos.

4.1. RENEGOCIAÇÃO DE DÍVIDA POR INSTITUIÇÃO FINANCEIRAAs instituições financeiras e equiparadas que novarem ou repactuarem débitosde responsabilidade de pessoas jurídicas optantes pelo Refis ou pelo parcela-mento alternativo desse Programa poderão computar a recuperação de crédi-tos anteriormente deduzidos como perda, até 31-12-99, na base de cálculo doImposto de Renda e da Contribuição Social sobre o Lucro Líquido à medida doefetivo recebimento.De acordo com a Lei 9.430/96, alterada pela 12.431/2011, as instituições auto-rizadas a funcionar pelo Banco Central do Brasil também farão o reconheci-mento da receita no momento do efetivo recebimento, para efeito do IRPJ e daCSLL, nos casos de renegociação de dívida decorrente de operação de créditode financimento rural, bem como decorrente de crédito concedido a pessoafísica de valor até R$ 30.000,00, apurado no momento da perda.

5. ENCARGOS FINANCEIROSDeve ser observado o seguinte tratamento tributário para os encargos financeiros inci-dentes sobre os créditos/débitos vencidos e não recebidos/pagos.

5.1. NA EMPRESA CREDORAO contribuinte poderá excluir do lucro líquido, na determinação do lucro real eda base de cálculo da CSLL, o valor dos encargos financeiros incidentes sobrecréditos vencidos há mais de 2 meses, auferido a partir desse mesmo prazo,que tiver sido contabilizado como receita.Ressalvadas as hipóteses de créditos sem garantia até R$ 30.000,00, a exclu-são somente será admitida se a pessoa jurídica houver tomado as providênciasde caráter judicial necessárias ao recebimento do crédito.Se as citadas providências forem tomadas após o prazo de 2 meses do venci-mento do crédito, a exclusão só abrangerá os encargos financeiros auferidos apartir da data em que tais procedimentos forem efetivados.Os valores excluídos deverão ser adicionados ao lucro líquido, para determina-ção do lucro real e da base de cálculo da CSLL, no período de apuração emque, para fins legais, se tornarem disponíveis para a pessoa jurídica credora ouem que a respectiva perda for reconhecida.

5.2. NA EMPRESA DEVEDORAA partir da citação inicial para o pagamento do débito, a pessoa jurídica deveráadicionar ao lucro líquido, na determinação do lucro real e da base de cálculo daCSLL, os encargos incidentes sobre o débito vencido e não pago, que tenhamsido deduzidos como despesa ou custo, incorridos a partir daquela data.Os valores adicionados poderão ser excluídos do lucro líquido, para determina-ção do lucro real e da base de cálculo da CSLL, no período de apuração em queo débito for quitado por qualquer forma.

IRPJ/2012 – Nº 07 22

COAD ATC

6. EXEMPLO PRÁTICOAdmitamos que a empresa Zaidan Ltda., tributada pelo lucro real, apure no balançoanual de 31-12-2012, as seguintes perdas no recebimento de créditos:

Especificação dos Créditos Duplicata nº Vencimento Valor OriginalR$

EncargosMoratórios até

31-12-2012

ValorReajustado

R$

Créditos sem GarantiaAté R$ 5.000,00• Vencidos há mais de 6 meses

5328/125454/125488/12

14-2-201213-4-201210-5-2012

2.081,562.602,472.404,70

208,16208,20168,33

2.289,722.810,672.573,03

Acima de R$ 5.000,00 atéR$ 30.000,00• Vencidos há mais de 1 ano(mantida a cobrança administrati-va)

5013/115021/115128/11

13-5-20119-9-201117-6-2011

15.605,9817.097,5513.657,98

2.965,142.564,632.458,44

18.571,1219.662,1816.116,42

Acima de R$ 30.000,00• Vencido há mais de 1 ano(com procedimento judicial)

5031/115036/11

21-7-201105-8-2011

36.150,4840.616,56

6.145,586.498,65

42.296,0647.115,21

Créditos com Garantia• Vencidos há mais de 2 anos(iniciados e mantidos procedimen-tos judiciais para o recebimento)

3285/103501/10

15-6-201024-7-2010

15.353,8113.473,06

4.606,143.907,19

19.959,9517.380,25

EMPRESA ZAIDAN LTDA.BALANCETE DE VERIFICAÇÃO EM 31-12-2012

(Antes do cômputo das perdas no recebimento de créditos)

Conta DébitoR$

CréditoR$

Ativo CirculanteCaixaBancos C/MovimentoDuplicatas a ReceberDuplicatas DescontadasEstoques

Ativo Não CirculanteTítulos a ReceberIncentivos FiscaisParticipações SocietáriasMóveis e UtensíliosMáquinas e EquipamentosDepreciação Acumulada de Móveis e UtensíliosDepreciação Acumulada de Máquinas e Equipamentos

Contas de ResultadoDespesas OperacionaisOutras DespesasReceitas Operacionais

Passivo CirculanteTítulos a PagarFornecedores

Patrimônio LíquidoCapital Social

13.687,75139.439,80

1.987.665,27

965.931,26

1.037.127,3038.847,60154.141,32307.820,81286.754,76

554.163,477.684,07

599.990,24

135.965,15117.814,32

1.625.919,68

115.300,34236.273,68

2.662.000,00

TOTAL 5.493.263,41 5.493.263,41

IRPJ/2012 – Nº 07 23

COAD ATC

No encerramento do ano-calendário, a empresa procederá do seguinte modo:a) Pelo registro contábil das perdas:

D – PERDAS NO RECEBIMENTO DE CRÉDITOS(Conta de Resultado) 7.673,42

C – DUPLICATAS A RECEBER (Ativo Circulante)Valor das duplicatas baixadas nesta datapor estarem vencidas há mais de seis mesessem recebimento:Duplicata nº 5328/12 2.289,72Duplicata nº 5454/12 2.810,67Duplicata nº 5488/12 2.573,03

_____________________ / / ______________________

D – PERDAS NO RECEBIMENTO DE CRÉDITOS(Conta de Resultado) 181.101,19

C – CRÉDITOS VENCIDOS E NÃO LIQUIDADOS(Conta Retificadora do Ativo)Valores baixados nesta data conforme relatório:Duplicata nº 5013/11 18.571,12Duplicata nº 5021/11 19.662,18Duplicata nº 5128/11 16.116,42Duplicata nº 5031/11 42.296,06Duplicata nº 5036/11 47.115,21Duplicata nº 3285/10 19.959,95Duplicata nº 3501/10 17.380,25

_____________________ / / ______________________

DEMONSTRAÇÃO DOS CRÉDITOS A RECEBER NO BALANÇO PATRIMONIALApós o registro contábil das perdas no recebimento de créditos levantadas em 31-12-2012,a conta Duplicatas a Receber figurará nos subgrupos Ativo Circulante e Ativo Não Circu-lante, no balanço patrimonial, da seguinte forma:

ATIVOCIRCULANTEDuplicatas a Receber 1.979.991,85Duplicatas Descontadas (599.990,24)Créditos Vencidos e Não Liquidados (181.101,19) 1.198.900,42NÃO CIRCULANTEREALIZÁVEL A LONGO PRAZOTítulos a Receber 1.037.127,30

Conforme mencionado no item 5 deste trabalho, na determinação do lucro real e da base decálculo da CSLL, a pessoa jurídica pode excluir do lucro líquido o valor dos encargos finan-ceiros incidentes sobre créditos vencidos há mais de 2 meses, auferido a partir dessemesmo prazo, que tiver sido contabilizado como receita.Os valores excluídos do lucro líquido deverão ser mantidos no Lalur, para posterior adição naapuração do lucro real e na base de cálculo da CSLL do período em que se tornarem disponí-veis para a pessoa jurídica credora ou em que for reconhecida a respectiva perda.

IRPJ/2012 – Nº 07 24

COAD ATC

FUNDAMENTAÇÃO LEGAL:– Lei 6.404, de 15-12-86 – Lei das Sociedades Anônimas – artigos 178, 179 e 187 (Portal

COAD);– Lei 9.430, de 27-12-96 – artigos 12 e 28 (Informativo 53/96);– Lei 9.964, de 10-4-2000 – artigo 16 (Informativo 15/2000);– Lei 11.941, de 27-5-2009 – artigo 37 (Fascículo 22/2009);– Lei 12.431, de 24-6-2011 – artigo 9º (Fascículo 26/2011);– Decreto 3.000, de 26-3-99 – Regulamento do Imposto de Renda – artigos 340 a 343

(Portal COAD);– Resolução 1.157 CFC, de 13-2-2009 (Portal COAD);– Resolução 1.185 CFC, de 28-8-2009 (Portal COAD);– Resolução 1.329 CFC, de 22-3-2011 (Portal COAD);– Resolução 1.330 CFC, de 18-3-2011 (Portal COAD);– Instrução Normativa 93 SRF, de 24-12-97 (Informativo 53/96);– Instrução Normativa 390 SRF, de 30-1-2004 (Informativo 05/2004);– Ato Declaratório Interpretativo 20 SRF, de 19-7-2004 (Informativo 29/2004);– Perguntas & Respostas – DIPJ/2012 – RFB – Capítulo VIII – Questões 120 a 127.

IRPJ/2012 – Nº 07 25

COAD ATC

RETIRADASTratamento Tributário

As retiradas são quantias atribuídas mensalmente a sócios, diretores, administradores outitulares de pessoas jurídicas, em retribuição aos serviços por eles prestados, não se con-fundindo tais remunerações com os lucros a que tiverem direito em decorrência de sua par-ticipação no capital social.Os valores atribuídos a título de retiradas são dedutíveis como despesas operacionais daspessoas jurídicas tributadas com base no lucro real, desde que observadas as condiçõesexaminadas neste trabalho.

1. EXTINÇÃO DOS LIMITES DE RETIRADASAté o ano-calendário de 1996, as pessoas jurídicas tributadas pelo lucro real estiveramobrigadas, para fins de dedutibilidade, a observar os seguintes limites de retiradas:a) limite individual mínimo;b) limite individual máximo;c) limite colegial mínimo;d) limite colegial máximo;e) limite em função do lucro real.A Lei 9.430/96, em seu artigo 88, XIII, revogou os referidos limites. Portanto, a partir doano-calendário de 1997, as pessoas jurídicas tributadas pelo lucro real estão dispen-sadas da apuração do excesso de retiradas.

1.1. IMPOSSIBILIDADE DE PAGAMENTODe acordo com o Decreto 99.684/90, a pessoa jurídica em mora com o FGTSnão pode pagar qualquer tipo de retribuição ou retirada a seus sócios, diretores,gerentes ou empresário (antigo titular de firma individual).

2. BENEFICIÁRIOSDe acordo com a legislação do Imposto de Renda, somente podem receber remunera-ção a título de retiradas as pessoas físicas que exerçam função de diretoria ou degerência, com poder de decisão sobre os negócios da empresa.Dessa forma, são considerados beneficiários de retiradas o empresário (antigo titularde empresa individual), os sócios-gerentes, os diretores e os administradores da pes-soa jurídica que lhes prestem serviços, inclusive quando se tratar de microempresas eempresas de pequeno porte.

2.1. SÓCIOSSão os que participam ou são membros de uma sociedade, abrangendo as pes-soas que fazem parte de sociedades civis ou comerciais (sociedades simples eempresariais, conforme nova denominação dada pelo Código Civil), figurantesou não de contratos sociais ou estatutos, que sejam vinculados entre si, com afinalidade de atender a interesses comuns através do exercício de atividade ouda prestação de bens patrimoniais.

IRPJ/2012 – Nº 07 26

COAD ATC

2.2. DIRETORESO diretor é a pessoa que dirige, administra e representa legalmente uma insti-tuição ou associação civil, uma companhia ou uma sociedade comercial. Sãogeralmente eleitos por assembleias para períodos fixados de acordo com osestatutos ou contratos sociais, podendo ser ou não acionistas ou associados daorganização.

2.3. ADMINISTRADORESSão aqueles que praticam, com habitualidade, atos privativos de gerência ouadministração de negócios da empresa, mediante delegação ou designaçãooutorgada por assembleia, de diretoria ou de diretor. Dessa forma, o adminis-trador é a pessoa com poderes para gerir e administrar a sociedade e tratar dosseus negócios e interesses, sendo irrelevante a forma pela qual tais podereslhe são conferidos.Não se enquadram no conceito de administrador os empregados que traba-lham permanente e exclusivamente para uma empresa, com subordinação jurí-dica e hierárquica e como meros prepostos ou procuradores, em decorrênciade mandato recebido, exercendo essa função cumulativamente com suas tare-fas normais, e recebendo remuneração ou salário constante dos respectivoscontratos de trabalho, provados com Carteira Profissional.

2.4. EMPRESÁRIOSAs condições de dedutibilidade aplicáveis às retiradas do sócio ou administra-dor da pessoa jurídica são extensivas ao empresário (antigo titular de empresaindividual). Para efeito de dedução como despesa operacional das retiradasatribuídas ao empresário, é necessário, ainda, que os valores pagos corres-pondam à remuneração mensal fixa pela efetiva prestação de serviços àempresa.

3. DIRIGENTES NA CONDIÇÃO DE EMPREGADOSPode ocorrer que os sócios, diretores ou administradores sejam empregados das pes-soas jurídicas, contratados sob o regime da Consolidação das Leis do Trabalho (CLT),mas exerçam funções de gerência na empresa, ditando sua política ou normas. Nestahipótese, os rendimentos por eles auferidos, seja a título de remuneração como diri-gentes, seja como retribuição do trabalho assalariado, estarão enquadrados, no seutotal, no conceito de retiradas, sujeitando-se, portanto, às condições estabelecidaspela lei para a remuneração de dirigentes.

3.1. ACIONISTA OU SÓCIO-EMPREGADODe acordo com o Ato Declaratório Normativo 34/75, a retribuição salarial deempregado que também seja acionista da empregadora, desde que o mesmoNÃO exerça atividade de gerência, administração ou direção, não está sujeitaàs condições fixadas para a remuneração de dirigentes.Segundo decisões da 3ª Câmara de Contribuintes do Ministério da Fazenda,esse tratamento se estende aos sócios de sociedades por quotas de responsa-bilidade limitada.No entanto, a 1ª Câmara daquele Tribunal proferiu decisões contrárias a essaorientação, declarando que o vínculo empregatício da empresa com o seu sócioé um artifício utilizado para evitar, uma vez não cumpridas as condições exami-nadas nesse trabalho, a indedutibilidade das retiradas, e que o sócio-empregado

IRPJ/2012 – Nº 07 27

COAD ATC

deve receber o mesmo tratamento que o dirigente de sociedade por quotas, qual-quer que seja sua participação no capital social.

3.2. DIRETOR-EMPREGADONada impede que um empregado seja designado para exercer as funções dediretor, com poderes de mando e decisão para gerir, administrar e representar aempresa em que trabalha.O empregado, assim eleito, tem seu contrato de trabalho suspenso enquantodurar o seu mandato ou até que dele seja afastado. Nesse caso, as remunera-ções recebidas pelo diretor-empregado são conceituadas como retiradas dedirigentes, sujeitas às condições fixadas pela legislação do Imposto de Renda.No entanto, o fato de o empregado ter o título de diretor, sem ter poderes dedecisão, gestão e representação definidos em contrato ou estatuto social, não oenquadra no conceito de dirigente. Em consequência, as remunerações por elerecebidas caracterizam meras retribuições do trabalho assalariado, não sujei-tas às condições previstas para retiradas de dirigentes.