ir 2016 goe e 3,17 juntos - sinpefpr.org.br fileodirf-informe derendimentos 2016,osindicalizado...

TRANSCRIPT

COMUNICADO N" 003/2016-JUR/FENAPEFJurídico da fENAPfE orienta sindicalizados a declararem valons provenientes de ganhos judiciais

rT{erenles Ó açdo dos 3,17% no Impasto de Renda Z016/Z01.5

I- PREVISÃO LEGAL

Para a Declaração do Imposto de Renda 2016/2015, o contribuinte que teverendimentos recebidos acumuladamente, como no caso de Precatório e RPV,deverá declarar esserendimento em campo próprio. A alteração foi promovida pelo art. 44 da Lei 12.350 de

20/12/2010, regulametado pela Instruçaio Normativa da RF8 n2 1127 de 07/02/2011. Com isso oGoverno considerará o valor como se tivesse sido pago mês a mês. Na prática, no caso da aç~o dos3,17%, quase todos os beneficiários se encontrarão na faixa de isenção do tributo.

11- QUEM DEVE DECLARAR?

Todos os sindicalizados que receberam Precatórios ou RPV,referente aos 3,17%,no exercício de 2015, devem declarar seus ganhos ao leão.

Para os servidores que receberam a ação dos 3.17% nos anos anteriores a 2015 enão declararam à Receita Federal do Brasil-RFB,favor verificar o extrato das declarações dos anosanteriores, pois a Receita começou a cobrar os contribuintes que não declaram os valores. Casoqueiram ingressar com alguma contestação em relação aos valores pagos de imposto de rendasobre os juros e correção monetária, orientamos a declarar os valores e ingressaradministrativamente, assim evitando a multa de 75% sobre o imposto devido, cobrança esta feitaem virtude da não declaração dos valores no período correspondente. Salientamos que algunssindicalizados conseguiram ganhar administrativamente a diminuição do imposto, mas hOlNemuitos casos da Receita indeferir o beneficio e cobrar o impostos com multa, juros e correção.

111- QUE DOCUMENTOS DEVEM SER USADOS?

o documento ideal para fazer a declaração de imposto de renda de 2016/2015 éo DIRF-INFORME DE RENDIMENTOS 2016, o sindicalizado poderá solicitar o documento junto aoinstituição bancária em que recebeu a ação dos 3,17%, o qual estará disponivel nos bancos a partirde 01/03/2016.

1

'-~------------------------------------_.....••••.

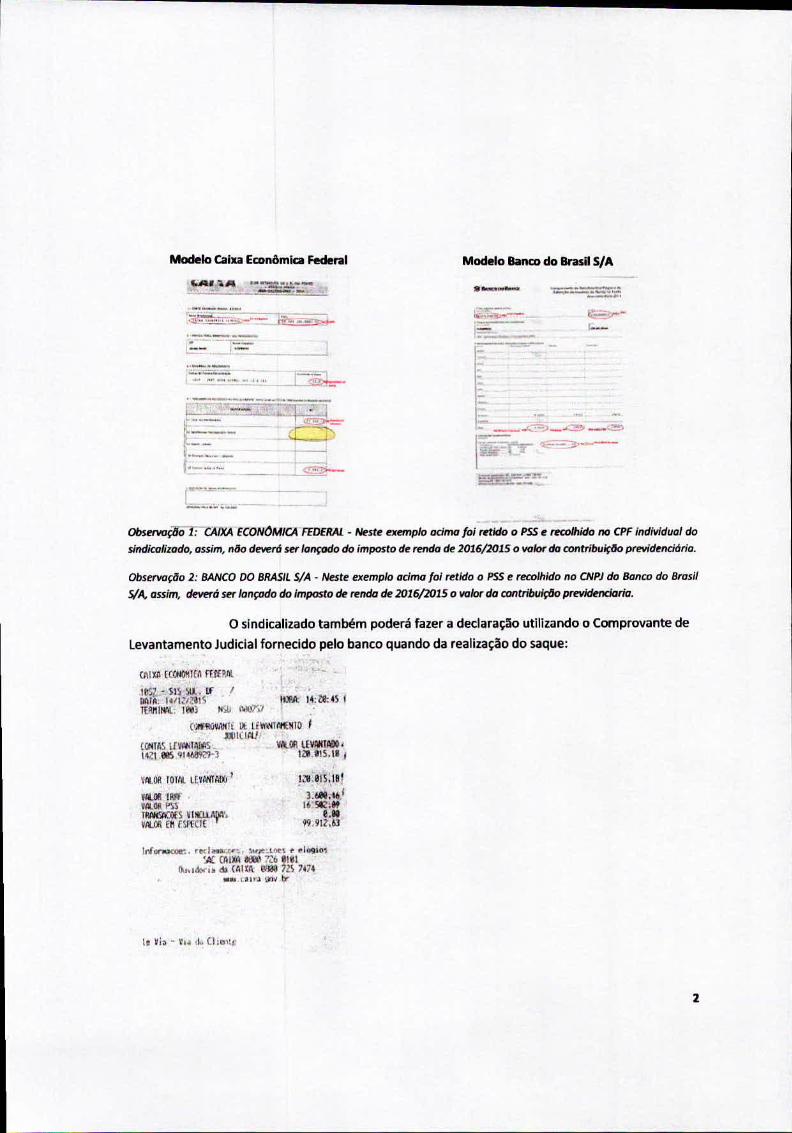

Modelo Caixa Econômica Federal

.._---':s',':":""- 'H..=..__ -=-~..-_~ ,'''''''--~----ii---~--~-

.-Modelo Banco do Brasil S/A

J

..._ •....-~-,•••••••••

,------_._~o.:o-

~-=_..-(~. ~C'_ --_cf :-,I. r--,::::_- _- I ~

I-'~- ---_ ....•-- - -- ---~--~

CJbservuç1JO-r:-CAIXA ECONOMICA FEDERAl • ~sr~ etmJplo odma /01 mldo o PSS e m:oJh/do no CPF individuai do

sirtdicaNzodo, assim, nllo d~rd 5n' lançado do imposto de rendlJ d~2016/2015 o WlIMdo contribuiç60 pnvidenddrio.

ObservoçlJo 2: BANCO DO BRASIL S/A • Neste exemplo admo foi rnido o PSS f! rerolhido no CNPj do Banco do Brosil

S/A.Qssim, tk!Ierá ~r lançado do Imposto df>renda de 1016/2015 o \IQ/or do contribuiç60 prevkkndaria.

o sindicalizado também poderá fazer a declaração ut11lzandoo Comprovante de

levantamento Judicial fornecido pelo banco quando da realização do saque:

"'-..(JII~A [CI'.UlIIJ!AflIHJt

''''4.- m:A. ~ Illtatll1.'I:/~lS hJ'A 14:zt.4S jITMllW.: ll'lll II';tI ,W7i7 I

(\If1ll.iYfflli II Iilffll/'tlM13 IJlII(IIV'

[l)IIAS UV""l\IiAS'_l~ ~ ~ltt.S'R?-)

v~()ll IOlN. ltlMli4£IJ I

111.011 1l\Jlr •,tlOJ I"!>~

~~~:~J~~~"

WlM lEW:WIllDll.1411 tis. II •

!;'I eIS,II!

UM.'"1651;,',"•••W,9IUJ

l", ••.-.ror.. ,f<'l_ .••.~. ",,,,:l"" f' ••1..oIM'Ji CAlltAeth' ?C6 .!Il

fl,o.I~'I~•••(AU~ l'illll 1Z\14;._ ,.IV' \J'I'lY

z

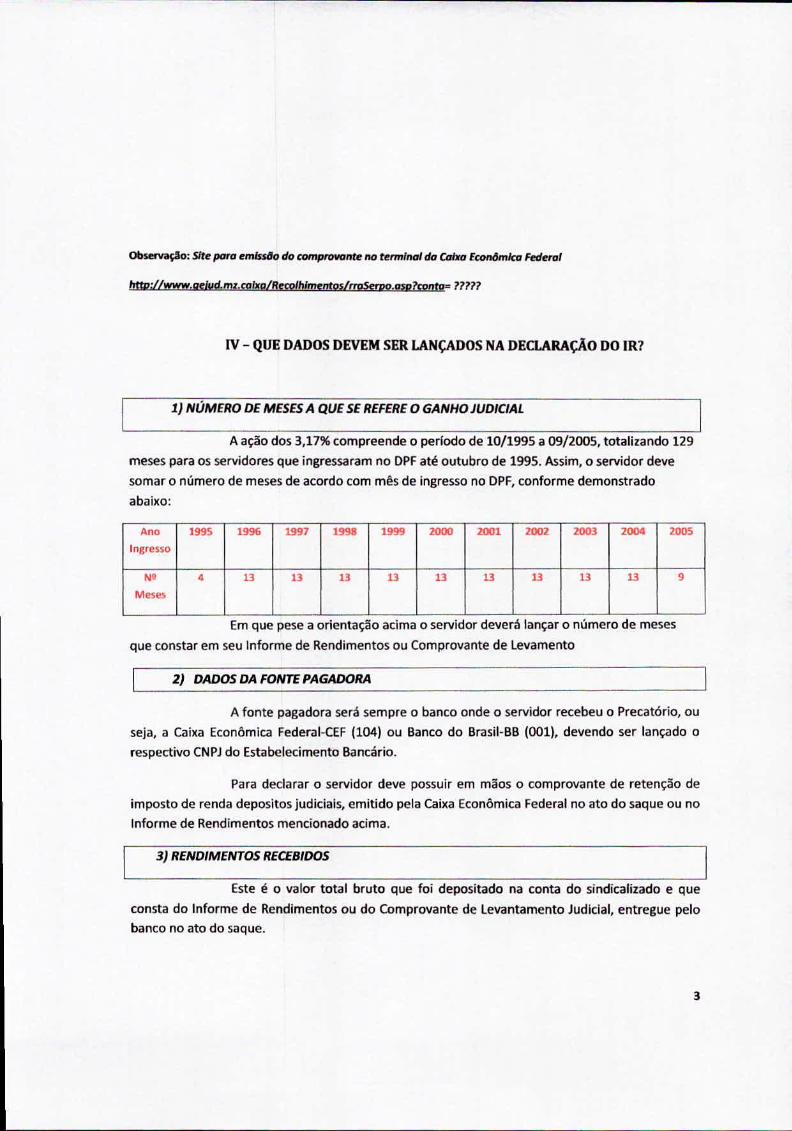

ObsewaçJo: S/te pora emlndo do comprowunte no termInal da Caha Ecortdmko Fft1erol

IV - QUE DADOS DEVEM SER LANÇADOS NA DECLARAÇÃO DO IR?

1) NUMERO DE MESES A QUE SE REFERE O GANHO JUDICIAL

A ação dos 3,17% compreende o perfodo de 10/1995 a 09/2005, totalizando 129meses para os servidores que ingressaram no DPFaté outubro de 1995. Assim, o servidor deve

somar o número de meses de acordo com mês de ingresso no DPF.conforme demonstradoabaixo:

Aoo ,.., ,... 199' ,... ,... lOOO 2001 2002 200. 2004 200'Ingreno

N' 4 13 13 13 13 13 13 13 13 13 ,Mesn

Em que pese a orientação acima o servidor deverá lançar o número de meses

que constar em seu Informe de Rendimentos ou Comprovante de levamento

2) DADOS DA FONTEPAGADORA

A fonte pagadora será sempre o banco onde o servidor recebeu o Precatório, ou

seja, a Caixa Econômica Federal-CU (104) ou Banco do Brasil-BB (001), devendo ser lançado orespectivo CNPJdo Estabelecimento Bancário.

Para declarar o servidor deve possuir em mãos o comprovante de retenção deimposto de renda depositas judiciais. emitido pela Caixa Econômica Federal no ato do saque ou noInforme de Rendimentos mencionado acima.

3) RENDIMENTOS RECEBIDOS

Este é o valor total bruto que foi depositado na conta do sindicalizado e que

consta do Informe de Rendimentos ou do Comprovante de levantamento Judicial, entregue pelobanco no ato do saque.

3

14) IMPOSTO DE RENDA RETIDO NA FONTE -IRRF

No caso da ação dos 3,17% não deveria ter ocorrido a retenção de IR, noentanto, por falta de informação e inexperiência com o pagamento de Precatórios por algunsfuncionários do BB e CEF, teriam ocorrido tais deduções, conforme relato de alguns servidores. Aretenção teria sido no montante de 3%.

Para receber o valor de volta o servidor deverá lançar a quantia na camporespectivo, conforme demonstraremos abaixo.

S} VALOR REFERENTE AO PROGRAMA DE SEGURIDADE SOCIAL.PSS

o valor referente à contribuição para Previdência Social foi descontado no

percentual de 11% e deve ser declarada, conforme o valor constante do Informe de Rendimentosou do Comprovante de levantamento Judicial fornecido pelo banco no ato do saque.

lembrando que a base de cálculo desse desconto é o valor bruto do Precatório,

ou seja, o valor depositado no banco (80%) acrescido dos honorários advocatícios (20%), já

deduzidos antecipadamente do Precatório.

Por essa razão o cálculo de 11% sobre o valor depositado não irá bater, dando a

impressão de que foi descontado percentual superior ao legal (11%).

v- QUE DADOS NÃO DEVEM SER LANÇADOS NA DECLARAÇÃ07

lI} HONORÁRIOS ADVOCA Tlaos

No processo em questão os honorários advocatlcios foram descontados no curso

do processo, de modo que foi expedido Precatório/RPV do valor líquido (bruto, menos honorários)para o beneficiário e outro em nome dos advogados relativo aos honorários.

Dessa forma, o beneficiário não deverá fazer dedução de honorários sobre os valoresconstantes do Comprovante de levantamento Judicial emitfda pelo banco, pois este já expressa ovalor deduzido. Outrossim, não será necessário informar o pagamento aos advogados, pois estesdevem indicar como fonte pagadora o próprio banco.

4

Por seu turno, os valores pagos em favor dos advogados também estão sujeitos àretenç~o do IR na fonte, o que obriga a instituição bancária a reter o Imposto e informar à ReceitaFederal os dados dos advogados, bem como do respectivo valor pilgO.

VI - COIIIO DEVEIII SER LANÇADOS OS DADOS NA DECLARAÇÃO?

li A INSERÇÃO OOS DADOS NO PROGRAMA DA RF8 DEVEM SER FEITO CONFORME

DEMONSTRADO ABAIXO

Na dcclilração de imposto de renda de 2016 os recebimentos dos a 3,17%deverão ser lançados na Guia - Rendimentos Recebidos A(umuladamente.

Q:-_ ••••••_-_ ••••• _-_ •• _---------...,"!!""""!!"""--..,_ ....~"""'"_ _ _ _ _ • __ •• ~ o

e t.J!lI li ~ ,_~....!.-.~.•"Il

--__ o..-__ o

..:=......__ o

.••..._-~,----1_,_.-'-._ .•..-.•- .•-'.-"fo __ '_

''''--_.-.. -.--_.-'.'

-

o._ .....~..,,"

-.-- -'_.- ... --- -- .. 0.0

0-

-Na Guia Rendimentos Recebidos Acumuladamente clicar em NOVO. NA OPÇÃO

PEtA FORMA DE TRIBUTAÇÃO o servidor deverá marcar; "'EXClUSIVA NA FONTE" e lançar osseguintes dados:

5

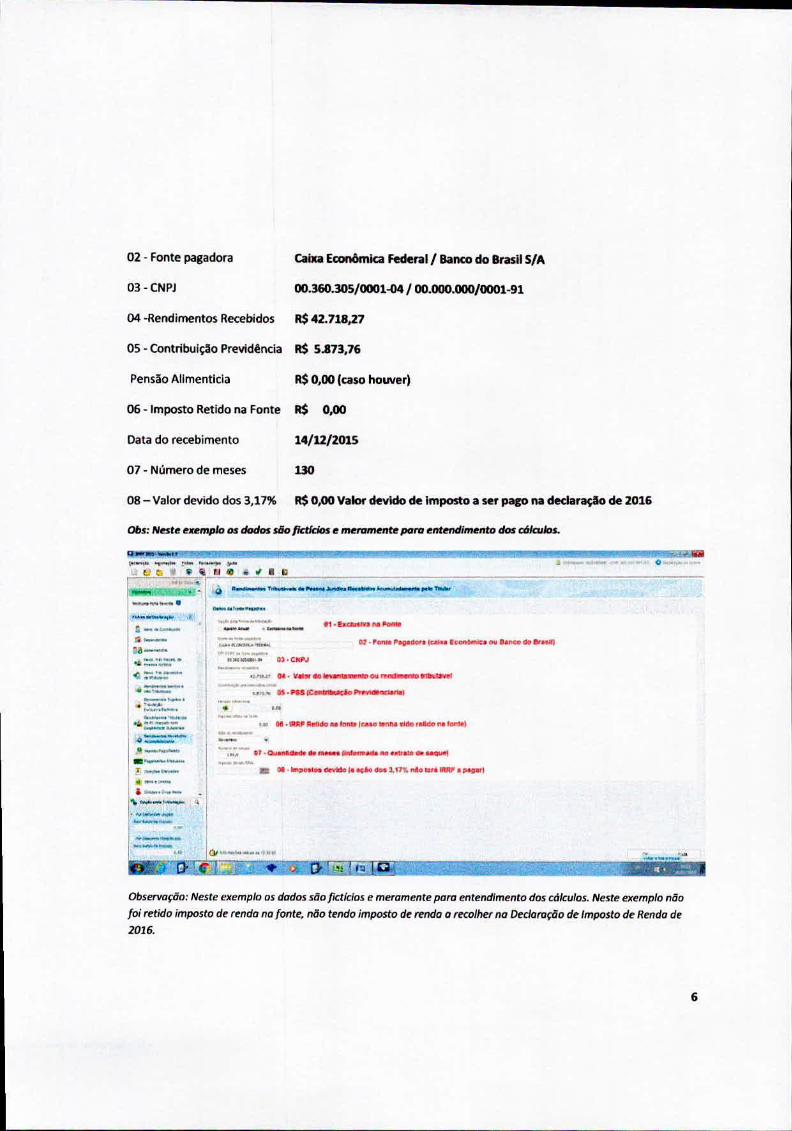

02- Fontepagadora Ciltu Econ6mlcafederal/Banco doBrasilS/A

03 - CNPJ 00.360.305/0001-04/00.000.000/0001.91

04 -Rendimentos Recebidos R$"2.718,27

05 - Contribui~o Previdência R$ 5.873,76

Pensão Allmentlcla R$ 0,00 (caso houver)

06 - Imposto Retido na Fonte R$ 0,00

Data do recebimento "/U/20'S

07 ~Número de meses 130

08 - Valor devido dos 3,17% R$0,00 Valor devido de Imposto a ser paro na dedaraçlo de 2016

Q--'~IIIl~"''!''•••••••••••••••••••••••• "'!'!!!'!!!!~~IIIl!''\\'!'~~''_...-~- - 1-- ._....__l.il e..: c:. • v ~ t!_e_ • ...!_.• _51

'- --,,---"---'--........•...w_.". ,, _

aJ.'_~_I.-.__....._.,.,-...-

• a.__ •••~_11"''''''•••_._1••.......~.._..-I---'- ...~......•._r

..._ ..__ ....._--_ ..--_ .•_-_ .._-

---•.----

--_ .•..•.-- ._.•-_ .._-,_ .•-.-u---___ I

--_ .•'---e.:;.::...---,---__ o

.• '-'".__ .---"' .•.•_-------.-.-.-,_.-,-.-l_. __" l

- __ o

._--_ ..-..--_ ...--"-- ~ ...•._ ....•-Observaç/Jo: Neste eltemplo os dados slJo {lClk/os e meramente para entendimento dos cdlculos. Neste eJ(emplo ndofoi retido imposto dI! fl!nda na (ante, MO tl!ndo imposto dI! rendo o f«olher na D«Jaraçila dI! Imposta de Rendo de1016.

6

ADAIR FERREIRA OOS SANTOSDIRETOR JURIDICO

.0 esquema ~}(pl;eativaadma foi elaborada pelo Diretoria Jurldica da FENAPEFcom apoia tknica da H&GContabi/jdad~ Tknica ck conrabJlidod~ ltda.

7

ASSOCIAÇÃO NACIONAL DOS POUCIAIS FEDERAIS - ANSEF NACIONAL

Orientação para declaracão do Imposto de Renda em relação a05 recebimentos da açliQ do GOE.

Para a Declaração do Imposto de Renda 2016/2015, o contribuinte que teve rendimentos recebidosacumuladamente, como no caso de Precatório e RPV, deverá declarar esse rendimento em campo próprio. A

alteração foi promovida pelo art. 44 da Lei 12.350 de 20/12/2010, regulametado peja Instruç~o Normativada RF8 n2 1127 de 07/02/20U. Com isso o Governo considerará o valor como se tivesse sido pago mês amês. Na prática, no caso da GOE, quase todos os beneficiários se encontrarão na faixa de isenção do Tributo.

Em razão das alterações, elaborames esquema explicativo, com o intuito de auxiliar na declaração

dos rendimentos referentes à ação da GOE do IR 2016/2015. Ressalte-se que o modelo abaixo é meramente

ilustrativo e não desobriga o filiado/contribuinte de se assessorar de contador de sua confiança.

Para os que receberam a GOE nos anos anteriores e não declararam a Secretária da Receita Federal.

favor verificar o extrato das declarações dos anos anteriores, pois a Receita começou a cobrar os

contribuintes que não declaram os valores, caso queira ingressar com alguma contestação em relação aos

valores pagos de imposto de renda sobre os juros e correção monetária, orientamos a declarar os valores e

ingressar administrativamente, assim evitando a multa de 75% sobre o imposto devido, cobrança esta feita

em virtude da não declaração dos valores no período correspondente, salientamos que alguns associados

conseguiram ganhar administrativamente a diminuição do imposto, mas houve muitos casos da Receita

negar o beneficio e cobrar o impostos com multa, juros e correção.

caso seja necessario a planilha dos valores recebidos, o contribuinte deverá pedir através de

correspondencia para ANSEF Regional, por~m, o prazo de entrega é 90 (noventa) dias, porque será pedido as

planilhas em Alagoas e demanda tempo, caso o contribuintes seja intimado pela Receita federal, deverá

encaminha junto ao pedido tenno de intimação fiscal, para podermos apressar a copia das planilhas e

enviando em um prazo menor.

A ANSEf já possui um ação sobre o questionamento da cobrança do imposto de renda sobre os juros

c correção dos valores na ação, porém não julgado até o momento.

o documento ideal para fazer a declaração de Imposto de renda de 2016/2015 e o INfORME DE

RENDIMENTO 2016, o associado poderá pegar Junto ao Banco que pagou a ação da GOE o DlRF 2016 -Infonne de Rendimento de 2016, que estará dlsponlvel nos bancos a partir de 01003.2016, contendo a aç:io

judicial, pois neste documento terá todas as informações necessárias para declaração de Imposto de

renda.

Modelo Caixa Econômica Federal Modelo Banco do Brasil S/A

1IoA•.• A •••""'!':It~••.:.:.,:,--- = -'-.

.------1=--_=_' 0_0- ~_."•.~..•._~..".•, -L-?

•....---1. _

._-:::;,---

-~--_..•_"_~_.'oo--.•-

r---0.=:-._ .._

IMPORTANTE

Observação: CAIXA ECONÔMICA FEDERAL - Neste exemplo acima foi retído o PSS e recolhido no CPF

individual do associado, assim, não deverá ser lançado do imposto de renda de 2016/2015 o valor dacontribuição previdenclaria.

Observação: BANCO DO BRASIL S/A. Neste exemplo acima foi retido o PSSe recolhido no CNPJ do Banco

do Brasil S/A. assim. deverá ser lançado do imposto de renda de 2016/2015 o valor da contribuiçãoprevidenciaria.

I' PASSO - NÚMERO DE MESES A QUE SE REFERE O VALOR

A ação (oompreende o período de 11/1989 a 12/1990 totalizando 15 (quinze) meses para osservidores que ingressaram o Departamento de Policia Federal até 11/1989, sendo Que, cada servidordeverá verificar seu perfdo de ingresso no Departamento e soma.lo até o més de 12/1990.

Exemplo de como saber o período:

Servidor entrou no OPF em 11/1989

19893 meses

199012 meses

Totalizando 15 meses relativo a ação, com a inclusão do décimo terceiro salário.

Servidor entrou no OPF em 05/1990

1989 I 1990 IO 9 meses----

Totalizando 09 meses relativo a ação, com a inclusão do décimo terceiro salário.

A quantidade MÁXIMA de meses são 15 (quinze), para aqueles servidores que entraram antes de

11/1989 no Departamento de Polícia Federal.

2' PASSO - DADOS DA FONTE PAGADORA

Para declarar o servidor deve possuir em mãos o comprovante de retenção de imposto de rendadepositos judiciais, emitido pela Caixa Econômica Federal no ato do saque.

Lembrando que a fonte pagadora (Caixa Econômico Federal/Banco do Brasil S/A), poderia reter3,00% a titulo de antecipação de Imposto de renda como demonstrato no item 01, ou também poderia terretido o valor total devido pelo RRA Rendimento Recebido Acumuladamente como demonstrato no item02.

Item Dl - Retenção de 3.00% de imposto de renda a titulo de anteçipacão.

Fonte Pagadora: Caixa Econômica Federal- Matriz

CNPJ : 00.360.305/0001-04 (obs: o CNPJ pode variar, observar o seu comprovante)

CAIXA [CONOHIM ftlfPAl . " ,, , .' '-

'..,. .'lllRA: 14:,'lU5 f

V/UI< UVIlNTAIliJ.110.m,le,

.l051•.•-:-.'Sl50"su...1f fDAIA: l4ItZr<tI1STERtUIil\l.:1003 NSli 1~7,)'l

(Ott'flOViVHt Il. tEVANTMNTO ,.•U1HeliVl

CiJlnAl UVIlNTII!JIl\ ••1421001.91'66911-J

VAlOR IOTAl l[VMTAllI t

VAlOR IRf,F •VAlOR PIITRI'l<IACiJ[1 VIHCIlA1"\VI\lOR ftl (Sf{(IE

Inrorlllill:oe~. l'edi1ll1al:rlf~1 ~V)'::~I.'Jt.'.!.f' elogio5'AI: CAIXA 0000 n.60101 .

l).1~ldot'i •• d.J CHlxA: \}Í~ 725 1474_.c..iura 9'l~br

I! Via - \'Iôd ,j,:. (1Il.'l't~

Item 02 - RetelJ~ão de total do imposto de renda devido.

Fonte Pagadora: Caixa Econômica Federal- Matriz

CNPJ : 00.360.305/0001-04 (obs: o CNPJ pode variar, observar o seu comprovante)

CAIXA '.Gula de Retençao ~RF - RRA(Rendlmentos RecetlldOS Acumulaoamente)

A"""'"1421Corta O8Ia do movItnlrio

14/1212015~....

lklldadede ~vmerto0816-8

CPF/CNPJcIo~".t23..456.lI~O

Nol'll!ldoCorirb.irte.QlI'TDIB&RO

ValordoMF50.505,48

CNPJ. Froto PltgllIdore00.36030510001-04

I

CodigoRecel:8 IIEvIlrtOeoriáblIICód.ProõJ:O I SAutlIÇ6OdolllOÇ~o Relençloaolre'*'d.'ljio1 \'889 167.8 9998-6 I..!J1."","" 2. '~oroo l!tiATEIlÇA<>Aplo •••.• """"'10, " •••••a _ •••• ~f•.~TJ •••• "."I ••••I.. •• n ••••• 1.1.conlorm(t lem 4.3.11.1.'0 00""" CO 280 • . 1'l •• I~~ .vvv o,", 20,1. :N21 ClIW 11 11~._------------------------~~--------~--~-----------------------------_.

Quanto existe a retenç.ão integral do imposto de renda devido, e emitido uma guia com asinformações do número de meses, base de calculo do imposto de renda e o valor do imposto de renda,lembrando que a Caixa emitirâ também uma guia com o Recolhimento do PSS - plano de SeguridadeSocial.

Neste exemplo está discriminado a base de cálculo do IRRF

3¥ PASSO - VALORES RECEBIDOS, IRRF E PSS

o servidor deve possuir em mãos o comprovante bancário com os seguintes dados:

aJ - Rendimentos Recebidos - Exemplo R$ 120.015,18

bJ -Imposto de renda retido na fonte - fx£>mplo R$ 3.600,46

c) - Contribuiçjo da Previdência Social retido na fonte - Exemplo R$ 16.501,09

IlIRA: 14;2\1:45 j

OJ~ {{CH':tIlfAffll'PJll

1957.*, m ~., li' IMIA: WIZI3115l[RI'tIlW.:1001 k;l; •.••.,7',:.'

(1Jt1lOV••••h Il lf~vtlr.rtNli) ,J.QlJClttl.

< -

(()lIAS I!YAN11\IJl1S VrLOO UVAHlAOO.I~UIS.,IB •

Clt TOT~ LEYMfAl'J t

~It.CIt IRllr • = _vlllOOPSS c=.-'""==' ....<16~,eq~~~~~J.:~~Il?'l~'N.91~:~

I"rlY-.l([>e:. r~I,",~l:<ll':,..~••.",~l'.ot~~ el09io~W. (/lIXA 6l;';l!(I7:6 0lltl .

o.."".br ••• d.l {Illll\. \lÕlt(j ns 7474_,\.u~~If'l. IY

I, Vi~- ~'l~.J.. (J ,••'l~'

4' PASSO - INSERÇÃO DOS DADOS NO PROGRAMA

Na declaração de imposto de renda de 2016 os recebimentos da GOE deverão ser lançados na Guia -

Rendimentos Recebidos Acumuladamente.

.'

O.,o ••

--o.o.

--"..~'-...--

_..- .-,___ 00....•...,_ .....".•,-"';,--

<Co :;:;;:.:-...__ .,..,,_ ..-,--"" ..._-,.__ ..

€:=-'":::>_0._'_.,--,-

;;I--.- •••••••••••- •••r •••••--- ..••....••..••.•••••-..,•..---_-- ..•••..,••••••••••••••••___ {_ _ _ ~ _ __.....••.. m...... ..••.•. ,, __ ... _"'r.:-[J~~rJ~ • .,El:l

._ ••~--~.'. Qe-."'---"'_.' :-"'-'?ti _ •.u- o _"' •..•_ .•._ •.-. •.•..•.•.J:::l" .•.__ ._.-...-_. __ ••__ .• _ •••••_ ••....,.__ •••.•••••__:11- •• ._ •.•••__ •• •••..••.__ ••_ ••••.••••••_. __ ,_..-~ ..__ .~_ _'OO_ ,_ ,_~ __ _ .....-_ .:8-oa :::..~ •••

,Õ_. __

tf(_._

1- .••..--:'i =-..:..-=-"'--'- ""...._-_.----,_.-

Ó' __ ••••••"- 0-

-

Na Guia Rendimentos Recebidos Acurnuladamente clicar em NOVO. NA OPÇÃO PELA FORMA DE

TRIBUTAÇÃOo servidor deverá marcar: "EXCLUSIVANA FONTE" e lançar os seguintes dados:

Obs: Neste ex.emplo os dados são fictícios e meramente para entendimento dos cálculos.

02 - Fonte pagadora Caixa Econômica Federal/ Banco do Brasil S/A

03-CNPJ 00.360.305/0001-04/00.000.000/0001.91

04 ~Rendimentos Recebidos R$ 120.015,18

05 - Contribuição Previdência R$ 16.502.09

Pensão Alimenticia R$0,00 (caso houver)

06 - Imposto Retido na Fonte R$ 3.600,46

Data do recebimento 14/12/2015

07 - Número de meses 15

08 - Valor devido da GOE R$ 16.073.81 Valor devido de Imposto a ser paIO na declaração de 2016

q••••.•.•••••Ul•••• III ••••••••••••••••••••••••••••••••• IIP••••••__ t.___ i1_ ••.- ••••_ ••"..O.•__~••'--~r)o. $~~C .,,,all

___ lO

:":"':._--~~ :> ".••....--"" ..•._.,-~ •._ ••_,~,:..::.•.-:_".".:,i-------C!--> ...~.•••__ .,. #'

CIIlIl'Il"III ::> ao ~_ •• _ •• _--

---: -.-"'-'" ::::.:::-"<I=.~

-"'--,..•...._.~.-- ._--=:> ..._ .•-__ o'._--__ o-.-._.-~--."'::;:::""::,,,-----.~-----"r._,_,._.-i _.10-_

~ __ ._ ::1,1

...._-_ ..-"' .

--•_._ .•-c:._:> .._.'--L'~::>,,~ .._._'-"--~._'---c:...., -:>. '-''''-''-''-''-''

I.• -

Obs; Neste exemplo os dados são fictícios e meramente para entendimento dos cálculos.

Neste exemplo como foi retido apenas 3,00% de ímposto de renda, ficou aínda valor o ser pago de impostode renda no decfaração de R$ 16.073,81,

INFORMAÇOES GERAIS

Honorários advocatícios; No processo em questão os honorários advocatfcios foram descontadosno curso do processo, de modo que foi expedido Precatório/RPV do valor liquido (bruto, menos honorários)para o beneficiário e outro em nome dos advogados relativo aos honorários.

Dessa forma, o beneficiário não deverá fazer dedução de honorários sobre os valores constantes da

guia emitida pelo Banco, pois esta já expressa o valor deduzido. Outrossim, não será necessário informar opagamento aos advogados, pois estes devem indicar como fonte pagadora o próprio Banco.

Por seu tumo, os valores pagos em favor dos advogados também estão sujeitos ti retenção do IR na

Fonte, o que obriga a instituição bancária à reter o Imposto e informar à Receita Federal os dados doadvogado, bem como do respectivo valor pago.

H&G Contabilidade Técnico de contabilidade Ltda(61)3346-6729 (61)3346-6934 (61)8407-0223 (61)8502-0223