investimentos – método da equivalência patrimonial · 20 exemplo 1 pl em x0h klm 6.425.000...

TRANSCRIPT

Investimentos – Método da Equivalência Patrimonial

Prof. Dr. Marcelo Botelho C. Moraes [email protected]

www.marcelobotelho.com

1

2

Investimentos Temporários x Permanentes

Tipo de Investimento

Natureza Classificação

Temporários n Aplicações excesso disponibilidade n Realização a Curto Prazo n Exemplos:

n Ações n CDB n Fundo de Investimentos

n Ativo Circulante < = 1 ano ou Ciclo Operacional (o mais longo) n Realizável a Longo Prazo > 1ano ou > ciclo operacional

Permanentes n Aplicação em ativos: n não destinados a venda n não uso nas atividades operacionais

n Exemplos: n Bens para renda n Bens sem uso definido n Participações Societárias

n Ativo não Circulantes n Investimentos

3 3

Participações Societárias

n Definição n Aquisição de ações ou quotas de outras empresas

n Objetivo n Garantir fornecimento de MP, tecnologia

n Aumentar participação de mercado

n Diversificar atividade econômica

n Manter cliente estratégico

Forma geral: atividade da investida interessa a investidora

Formas de Investimentos

n Participações voluntárias São ações e quotas adquiridas pela empresa como

investimento, com caráter de continuidade, devido a algum tipo de interdependência. Verificam-se principalmente em sociedades Coligadas, Controladas e Controladas em Conjunto

4

Formas de Investimentos

n Participações incentivadas São as participações efetuadas por meio de

incentivos fiscais em determinadas áreas, e em atividades (setores) tais como reflorestamento, turismo (Embratur) e pesca (Sudepe), mediante a dedução de parte do imposto de renda devido. Essas aplicações foram comuns principalmente nas décadas de 70 e 80, desaparecendo nos últimos anos.

5

Formas de Investimentos

n Outros Investimentos Permanentes n “Os direitos de qualquer natureza, e que não se

destinem a manutenção da atividade da empresa” n Os imóveis alugados a terceiros n Os terrenos para futura expansão n Os quadros e obras de arte

6

7 7

Método do Valor Justo ou Custo n Características

n Considerados Instrumentos Financeiros n Deduzidos Provisão para perda

n Forma de apresentação n Participações Permanentes em Outras Sociedades

n Avaliadas pelo método do valor justo ou custo n (-) Perdas estimadas

n Contabilização

Aquisição Investimento

D C

INVESTIMENTOS X

a Disponibilidades X

Registro de Dividendos D C Disponibilidades / Dividendos a Receber

X

a RECEITA (Participação ...)

X

Até 6 meses – reduz investimento

Lei Fiscal

8 8

Método da Equivalência Patrimonial

n Características n Investimento em controladas, coligadas, controladas em conjunto n Com influência significativa n Pertencente a controlador comum

n Reconhecimento n Variações patrimoniais quando são geradas n Aplicação do percentual de participação no Capital Social, sobre o

PL da investida

n Forma de apresentação n Participações Permanentes em Outras Sociedades

n Avaliadas pelo método de equivalência patrimonial n (-) Perdas esperadas

9 9

Custo x MEP: Impactos 20X4 20X5 20X6 20X7

Se considerar o Custo 100.000 100.000 100.000 100.000

MEP 100.000 150.000 210.000 280.000

PL da Investida 100.000 150.000 210.000 280.000

Diferença não registrada na Investidora:

No Ano 0 50.000 60.000 70.000

Acumulada 0 50.000 110.000 180.000

Diferença % 0% 50% 110% 180%

MEP: distorções eliminadas! Vantagem: Reconhecimento como num processo de consolidação (exceto RNR)

10 10

Custo x MEP

Distribuição de Resultados (ato formal)

Método de Custo

Geração de Resultados (fato econômico) Método de Equivalência Patrimonial

(Regime de caixa)

(Regime de competência)

Método da Equivalência Patrimonial

n Coligada: n Influência significativa

n Presume-se com mais de 20% ou mais do capital votante

11

12

Método da Equivalência Patrimonial– Influência significativa

n Alguns exemplos n Representação no conselho de administração ou na

diretoria da investida; n Participação nos processos de elaboração de

politicas, inclusive em decisões sobre dividendos e outras distribuições;

n Operações materiais entre o investidor e a investida; n Intercambio de diretores ou gerentes n Fornecimento de informação técnica essencial.

Subjetividade: analisar cada caso individualmente!

Método da Equivalência Patrimonial

n Controlada: n > 50% do capital votante n Preponderância nas deliberações n Poder de eleger ou destituir administradores n Controlada ou subsidiária integral (100% Capital

Social) n Filial, sucursal, agência, dependência ou escritório no

exterior (sempre que ativos e passivos não estejam registrados na investidora)

n Outras - Investidas sob controle comum (independente do percentual de participação) – 11.638/07

13

14 14

Controle direto ou indireto

85%

Empresa Alfa

Empresa Beta

Controle Direto

90%

80%

Empresa A

Empresa B

Empresa C

72%

Controle Indireto

Capital votante

15

Controle direto ou indireto

CONTROLE ACIMA DE PROPRIEDADE!

Capital votante

Empresa D

Empresa A

Empresa B Empresa C

Empresa E

60%

45%

40%

55%

60% Controlada

direta

coligada

?

Controlada direta

Controlada indireta

Controlada direta

A/D = (60% x 40%)+(45%x60%) = 51%

16 16

Roteiro para determinação de avaliação por MEP

Lei 11.638/07

N

N Controle comum

Controladas

Coligadas

Outras

Influência significativa?

> 20% capital votante

VJ Custo

MEP

S

S

N

N

17 17

Contabilização no MEP

n Baseia-se no PL da Investida; n Aplicação do % de participação sobre este PL; n Conta Investimento = Participação no PL.

17

18 18

Contabilização na Investidora Débito Crédito

INVESTIMENTOS Empresa A 150.000

INVESTIMENTOS Empresa B 250.000

INVESTIMENTOS Empresa C 820.000

INVESTIMENTOS Empresa D 640.000

INVESTIMENTOS Empresa E 380.000

a BANCOS 2.090.000

INTEGRALIZAÇÃO DE CAPITAL

Exemplo 1

Considerando que a empresa KLM realiza os seguintes investimentos:

Integralização do capital com bens do ativo Extinto a partir de 01/01/2006 pela Lei 11.196/05

18

19 19

Empresa A é avaliada pelo Método de Custo Empresa B é coligada da Empresa KLM Empresa C é coligada da Empresa KLM Empresa D é coligada da Empresa KLM Empresa E é controlada da Empresa KLM

Empresa E

Empresa B

Empresa C

Empresa KLM

Empresa D

90% 25% 15% com influência

40%

Empresa A

8%

Exemplo 1

Obs.: 100% das Ações com direito a voto 19

20 20

Exemplo 1

H PL em X0 KLM 6.425.000

550.515

Investimento em X0 % Sobre o

PL PL em X1 Equivalência Patrimonial Resultado do

MEP A 150.000 8,00% B 250.000 15,00% 2.625.438 393.816 143.816 C 820.000 25,00% 4.682.927 1.170.732 350.732 D 640.000 40,00% 1.427.850 571.140 (68.860) E 380.000 90,00% 560.920 504.828 124.828

Total 2.090.000 9.297.135 2.640.515

AVALIADA POR VJ OU CUSTO

20

21 21

LUCRO DO EXERCÍCIO Contabilização na Investidora Débito Crédito

INVESTIMENTOS Empresa B 143.816

INVESTIMENTOS Empresa C 350.732

INVESTIMENTOS Empresa E 124.828

a Receita de Equivalência Patrimonial 619.375

PREJUÍZO DO EXERCÍCIO Contabilização na Investidora Débito Crédito

Despesa de Equivalência Patrimonial 68.860

a INVESTIMENTOS Empresa D 68.860

Exemplo 1

21

22 22

DISTRIBUIÇÃO DE DIVIDENDOS

Contabilização na Investidora Débito Crédito

DISPONÍVEL 15.000

a INVESTIMENTOS Empresa B 15.000

A empresa B distribuiu como dividendos 100.000 Portanto a Investidora reconhecerá sua participação de 15%

Exemplo 1

22

23 23

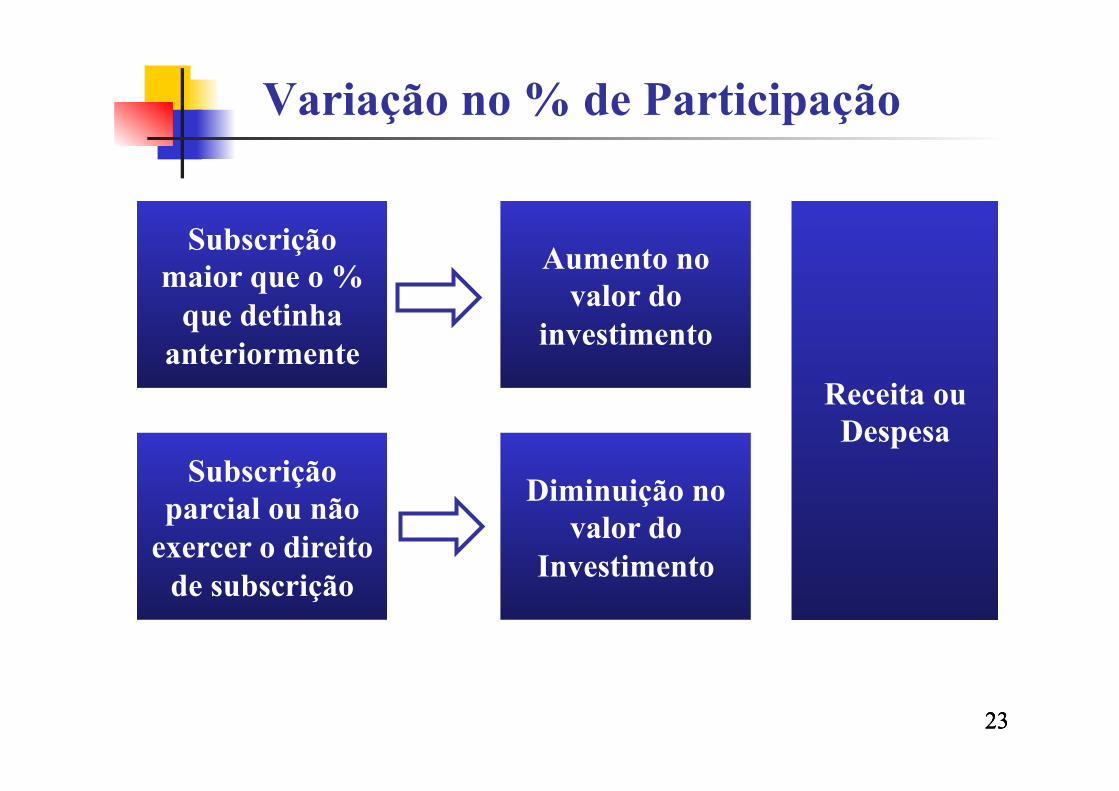

Variação no % de Participação

Subscrição maior que o %

que detinha anteriormente

Subscrição parcial ou não

exercer o direito de subscrição

Diminuição no valor do

Investimento

Aumento no valor do

investimento

Receita ou Despesa

23

24 24

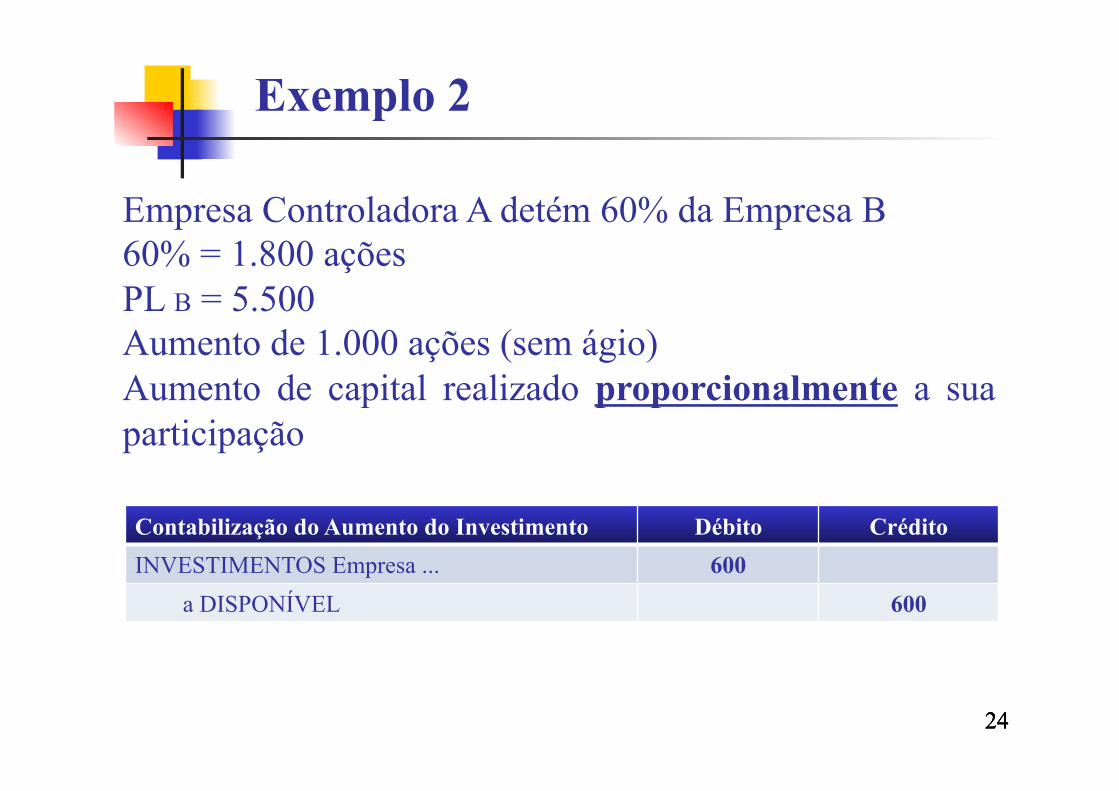

Exemplo 2

Empresa Controladora A detém 60% da Empresa B 60% = 1.800 ações PL B = 5.500 Aumento de 1.000 ações (sem ágio) Aumento de capital realizado proporcionalmente a sua participação

Contabilização do Aumento do Investimento Débito Crédito INVESTIMENTOS Empresa ... 600

a DISPONÍVEL 600

24

25 25

Exemplo 2

31/12/X0 Aumento em X1 Atual Anterior 60% Atual 60% Capital 3.000 1.000 4.000 Reservas de Capital 1.100 - 1.100 Reservas de Lucros 800 - 800 Lucros Acumulados 600 - 600 Total 5.500 1.000 6.500 Reservas + Lucros Ac. 2.500

Patrimônio Líquido da Empresa B Participação de A 1.800

660 480 360

2.400 660 480 360

1.500 1.500 3.300 3.900

Portanto não há ganho / perda com a manutenção do % de participação

Aumento de capital realizado proporcionalmente a sua participação.

25

26 26

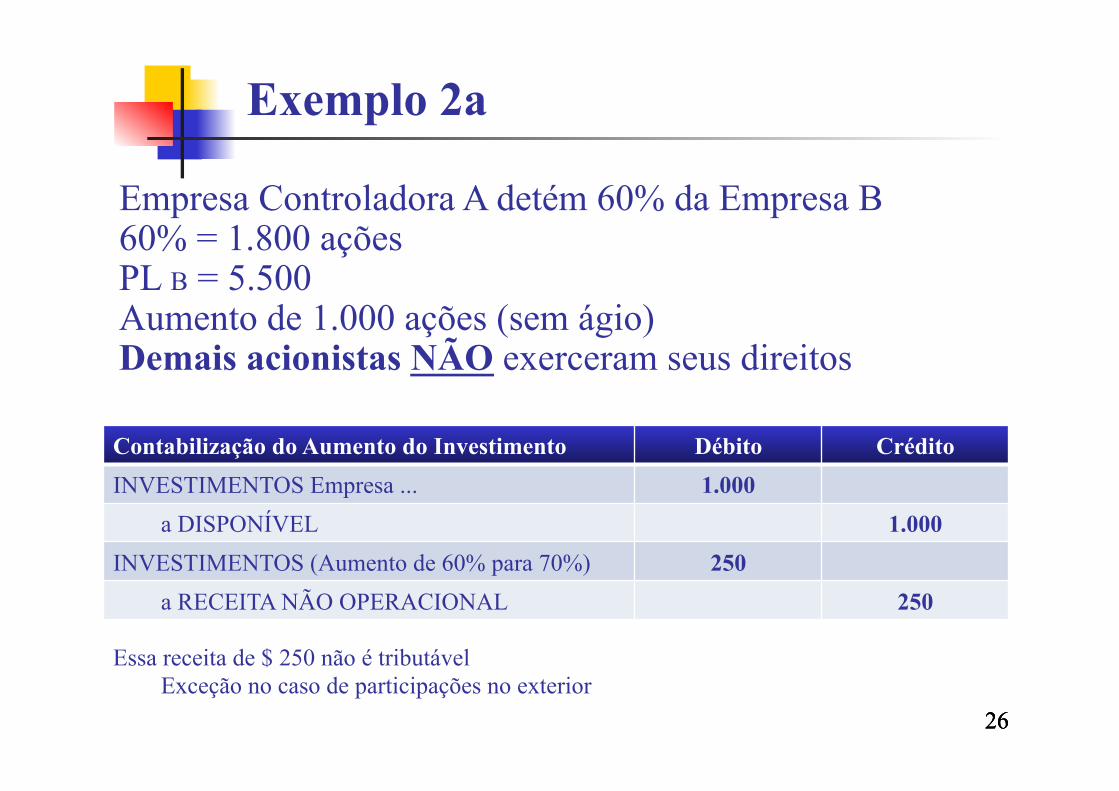

Exemplo 2a

Empresa Controladora A detém 60% da Empresa B 60% = 1.800 ações PL B = 5.500 Aumento de 1.000 ações (sem ágio) Demais acionistas NÃO exerceram seus direitos

Contabilização do Aumento do Investimento Débito Crédito INVESTIMENTOS Empresa ... 1.000

a DISPONÍVEL 1.000 INVESTIMENTOS (Aumento de 60% para 70%) 250

a RECEITA NÃO OPERACIONAL 250

Essa receita de $ 250 não é tributável Exceção no caso de participações no exterior

26

27

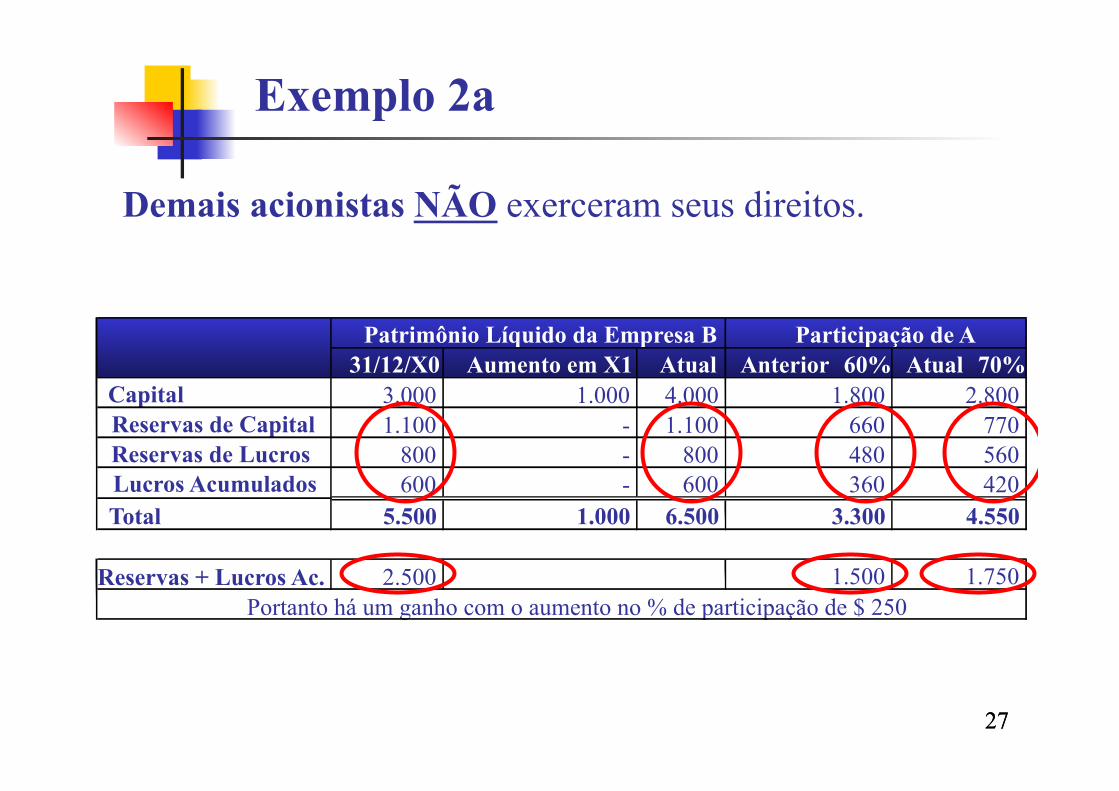

Exemplo 2a

31/12/X0 Aumento em X1 Atual Anterior 60% Atual 70% Capital 3.000 1.000 4.000 Reservas de Capital 1.100 - 1.100 Reservas de Lucros 800 - 800 Lucros Acumulados 600 - 600 Total 5.500 1.000 6.500

Reservas + Lucros Ac. 2.500

Patrimônio Líquido da Empresa B Participação de A 1.800 2.800

660 770 480 560 360 420

3.300 4.550 1.500 1.750

Portanto há um ganho com o aumento no % de participação de $ 250

Demais acionistas NÃO exerceram seus direitos.

27

28 28

Exemplo 2b

Empresa Controladora A detém 60% da Empresa B 60% = 1.800 ações PL B= 5.500 Aumento de 1.000 ações (sem ágio) A Investidora NÃO exerceu seus direitos

Contabilização do Aumento do Investimento Débito Crédito DESPESA NÃO OPERACIONAL 375

A INVESTIMENTOS (Redução de 60% para 45%) 375

28

29 29

Exemplo 2b

31/12/X0 Aumento em X1 Atual Anterior 60% Atual 45% Capital 3.000 1.000 4.000 Reservas de Capital 1.100 - 1.100 Reservas de Lucros 800 - 800 Lucros Acumulados 600 - 600 Total 5.500 1.000 6.500

Reservas + Lucros Ac. 2.500

Patrimônio Líquido da Empresa B Participação de A 1.800 1.800

660 495 480 360

Portanto há uma perda com o redução no % de participação de $ 375

360 270 3.300 2.925 1.500 1.125

A Investidora NÃO exerceu seus direitos.

29

30 30

Exemplo 3 – Mudança de Método Empresa Investidora α detém 40% da Empresa β Investimento em β em 31/12/X0 = $ 40.000 (MC)

X0

MC

X5 X4 X3 X2 X1

100.000 200.000 160.000 145.000 125.000 115.000

Patrimônio Líquido de β

MEP 40.000 80.000 64.000

X0 a X4 24.000

X4 a X5 16.000 30