instrumentos financeiros · 2016-10-05 · swap –exemplo 1 (1) •a cia x tem dívida de r$...

TRANSCRIPT

Instrumentos Financeiros

Prof. Dr. Eduardo Flores

II. Contabilização de Instrumentos

Financeiros Derivativos

SWAP – Exemplo 1 (1)

• A Cia X tem dívida de R$ 15.000.000 com prazo de três meses (63 diasúteis) indexada 100% ao CDI. Entretanto, os ativos dessa empresa sãoremunerados a uma taxa prefixada. Nesse contexto, a empresa realizaum swap, na data zero, CDI (ponta ativa) X pré(ponta passiva).

out-16

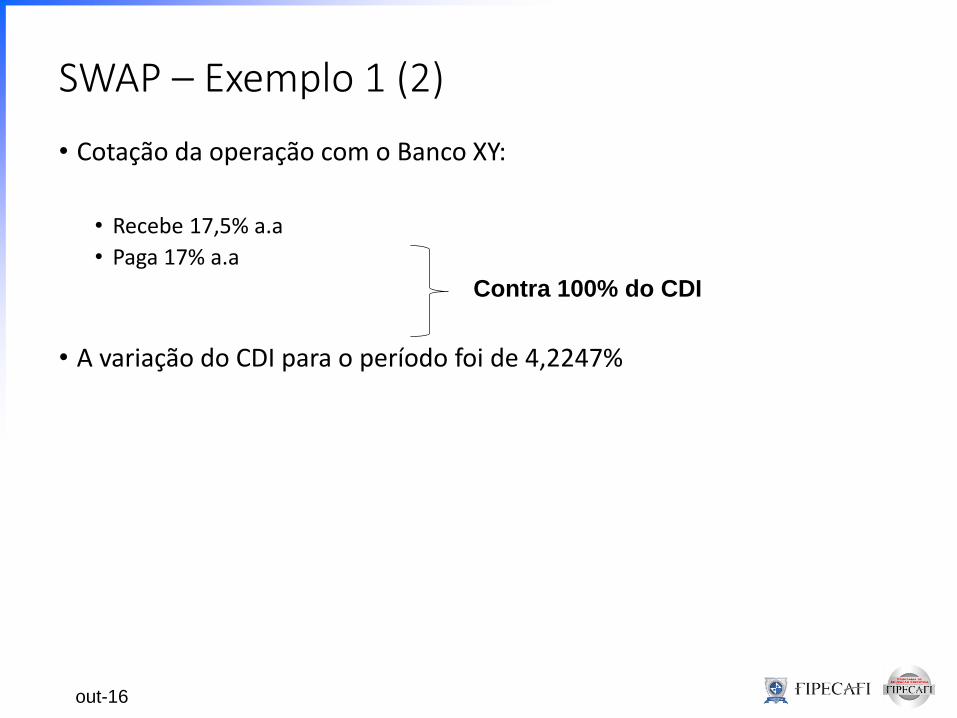

SWAP – Exemplo 1 (2)

• Cotação da operação com o Banco XY:

• Recebe 17,5% a.a

• Paga 17% a.a

• A variação do CDI para o período foi de 4,2247%

out-16

Contra 100% do CDI

SWAP – Exemplo 1 (3)

• Memória de cálculo• 15.000.000 x 1,042247 = 15.633.705

• Lançamento Contábil pelo pagamento da dívida:

• Débito – Despesa Financeira (DRE) 633.705

• Débito - Exigibilidades (Passivo) 15.000.000

• Crédito – Disponibilidades (Ativo) 15.633.705

out-16

SWAP – Exemplo 1 (4)

• Memória de cálculo – Resultado do swap para empresa:

• Lançamento contábil pelo resultado do swap• Débito – Disponibilidades (Ativo) 16.593

• Crédito – Resultados com derivativos (DRE) 16.593

out-16

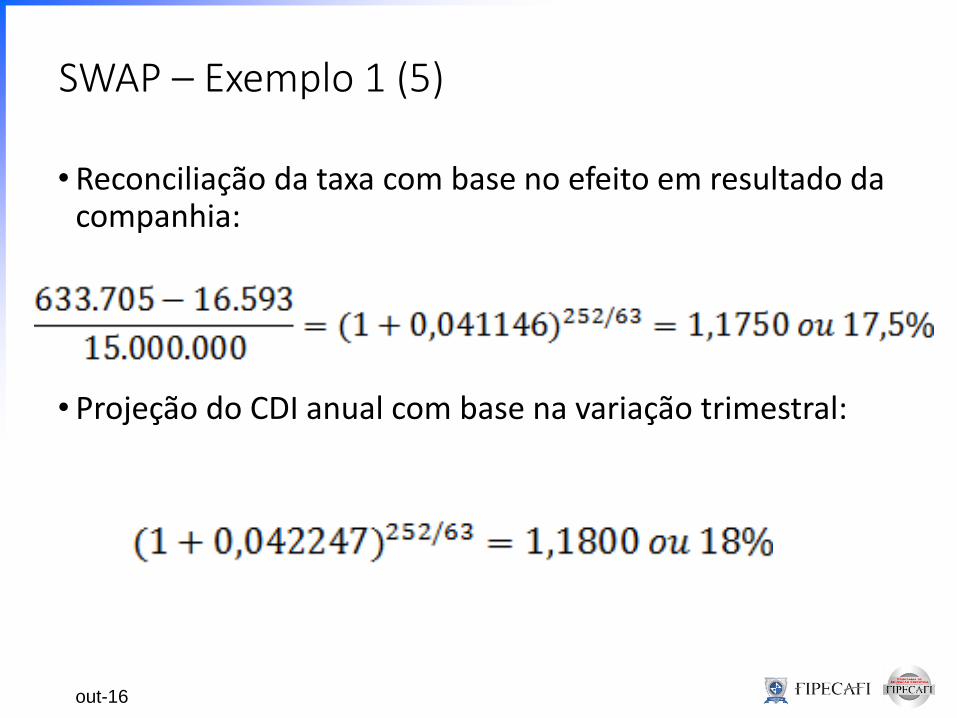

SWAP – Exemplo 1 (5)

• Reconciliação da taxa com base no efeito em resultado da companhia:

• Projeção do CDI anual com base na variação trimestral:

out-16

SWAP – Exemplo 2 (1)

• A empresa W realiza uma operação de SWAP pré-CDI (ponta ativapré-fixada e ponta passiva indexada ao CDI) com duração de doisanos e valor nocional de R$ 100 milhões. Ao final de cada trimestre aempresa recebe um pagamento fixo baseado em uma taxa de 16,5%ao ano e paga CDI + 0,5% ao ano com reset. Em 1 de janeiro de X6, oCDI é de 16% ao ano.

out-16

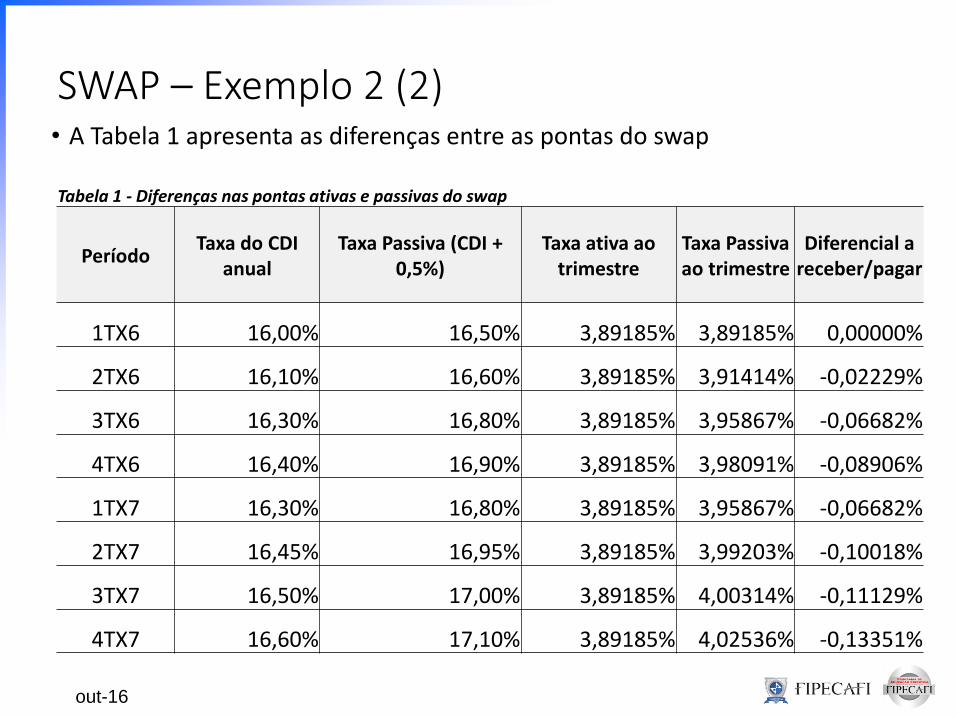

SWAP – Exemplo 2 (2)• A Tabela 1 apresenta as diferenças entre as pontas do swap

out-16

Tabela 1 - Diferenças nas pontas ativas e passivas do swap

PeríodoTaxa do CDI

anualTaxa Passiva (CDI +

0,5%)Taxa ativa ao

trimestreTaxa Passiva ao trimestre

Diferencial a receber/pagar

1TX6 16,00% 16,50% 3,89185% 3,89185% 0,00000%

2TX6 16,10% 16,60% 3,89185% 3,91414% -0,02229%

3TX6 16,30% 16,80% 3,89185% 3,95867% -0,06682%

4TX6 16,40% 16,90% 3,89185% 3,98091% -0,08906%

1TX7 16,30% 16,80% 3,89185% 3,95867% -0,06682%

2TX7 16,45% 16,95% 3,89185% 3,99203% -0,10018%

3TX7 16,50% 17,00% 3,89185% 4,00314% -0,11129%

4TX7 16,60% 17,10% 3,89185% 4,02536% -0,13351%

SWAP – Exemplo 2 (3)• A Tabela 2 apresenta os respectivos resultados trimestrais durante a

duração do Swap

out-16

Tabela 2 - Cálculo do diferencial a pagar do swap

DataTaxa Flutuante

ao ano Diferença

entre pontasDiferencial a

Receber/PagarPagamentos

RestantesCódigo do

Lançamento

1-1-X6 16,50% 0,00000% - 8

31-3-X6 16,60% -0,02229% -R$ 22.287 7 (a)

30-6-X6 16,80% -0,06682% -R$ 66.819 6 (b)

30-9-X6 16,90% -0,08906% -R$ 89.063 5 (c)

31-12-X6 16,80% -0,06682% -R$ 66.819 4 (d)

31-3-X7 16,95% -0,10018% -R$ 100.180 3 (e)

30-6-X7 17,00% -0,11129% -R$ 111.293 2 (f)

30-9-X7 17,10% -0,13351% -R$ 133.509 1 (g)

31-12-X7 NA NA NA 0

Para fins didáticos assumiu-se a repetição das taxas

SWAP – Exemplo 2 (4)

• Na data de contratação o instrumento tem fair value igual a zero, poiso prazo da operação é casado e a diferença entre as taxas de jurosativa (pré) e passiva (CDI + 0,5%) também é nulo.

• Nos casos em que o swap não possuir essa característica nacontratação, a diferença deverá ser registrada em contas de balanço(se positivo = ativo, se negativo = passivo).

out-16

SWAP – Exemplo 2 (5)

• Em março de x6, os lançamentos contábeis seriam os seguintes:

• Débito – Resultado com derivativos (DRE) 22.287

• Crédito – Disponibilidades (Ativo) 22.287• (a) – Registro pelo pagamento da diferença do Swap

out-16

SWAP – Exemplo 2 (6)

• É necessário nesse momento reconhecer o ajuste a valor justo doSwap.

• A Companhia não adota as políticas de Hedge Accounting.

• O IF deverá ser classificado como Valor Justo por Meio de Resultado(VJPR), pois trata-se de um derivativo.

out-16

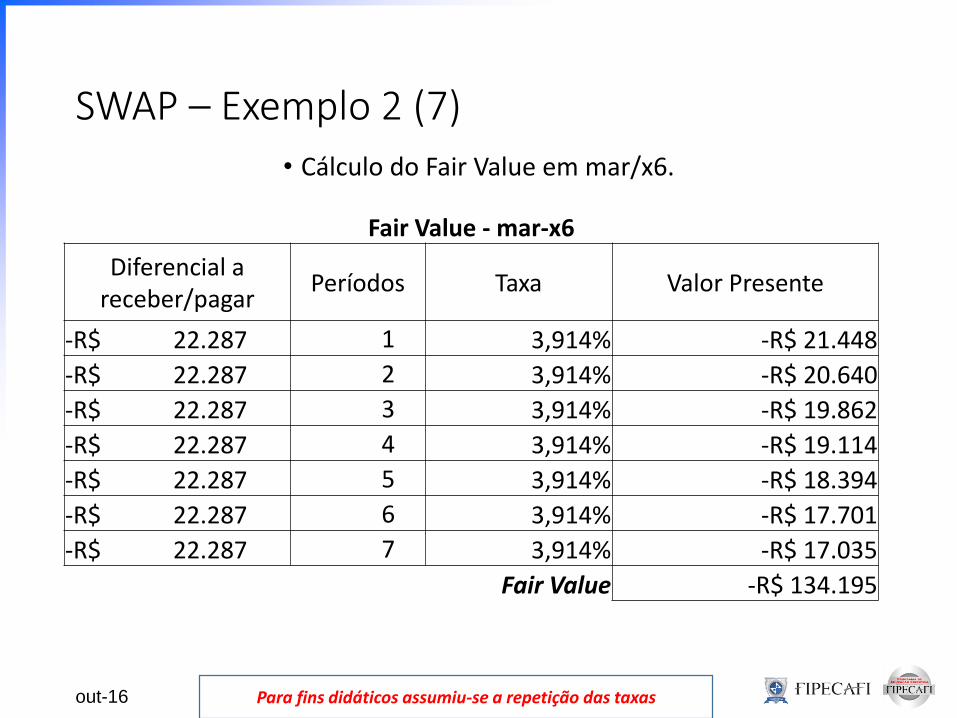

SWAP – Exemplo 2 (7)

• Cálculo do Fair Value em mar/x6.

out-16

Fair Value - mar-x6

Diferencial a receber/pagar

Períodos Taxa Valor Presente

-R$ 22.287 1 3,914% -R$ 21.448

-R$ 22.287 2 3,914% -R$ 20.640

-R$ 22.287 3 3,914% -R$ 19.862

-R$ 22.287 4 3,914% -R$ 19.114

-R$ 22.287 5 3,914% -R$ 18.394

-R$ 22.287 6 3,914% -R$ 17.701

-R$ 22.287 7 3,914% -R$ 17.035

Fair Value -R$ 134.195

Para fins didáticos assumiu-se a repetição das taxas

SWAP – Exemplo 2 (8)

• Reconhecimento do Fair Value em mar/x6:

• Débito – Ajuste a Valor Justo (DRE) 134.195

• Crédito – SWAP (Passivo) 134.195• (a.1) – Registro pelo valor justo do Swap

out-16

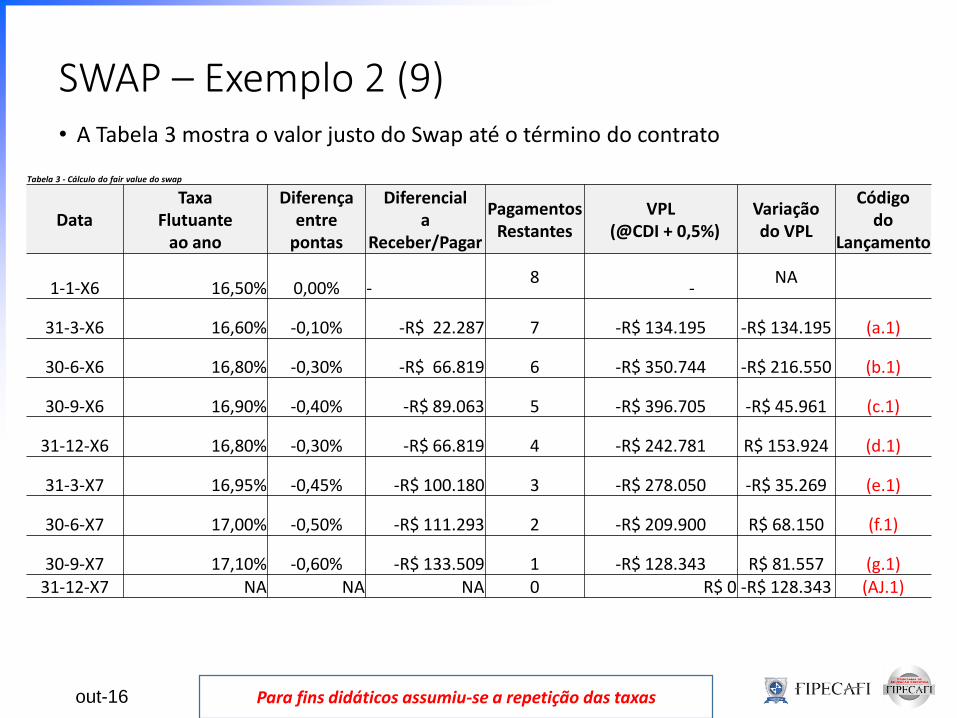

SWAP – Exemplo 2 (9)• A Tabela 3 mostra o valor justo do Swap até o término do contrato

out-16

Tabela 3 - Cálculo do fair value do swap

DataTaxa

Flutuante ao ano

Diferença entre

pontas

Diferencial a

Receber/Pagar

Pagamentos Restantes

VPL (@CDI + 0,5%)

Variação do VPL

Código do

Lançamento

1-1-X6 16,50% 0,00% -8

-NA

31-3-X6 16,60% -0,10% -R$ 22.287 7 -R$ 134.195 -R$ 134.195 (a.1)

30-6-X6 16,80% -0,30% -R$ 66.819 6 -R$ 350.744 -R$ 216.550 (b.1)

30-9-X6 16,90% -0,40% -R$ 89.063 5 -R$ 396.705 -R$ 45.961 (c.1)

31-12-X6 16,80% -0,30% -R$ 66.819 4 -R$ 242.781 R$ 153.924 (d.1)

31-3-X7 16,95% -0,45% -R$ 100.180 3 -R$ 278.050 -R$ 35.269 (e.1)

30-6-X7 17,00% -0,50% -R$ 111.293 2 -R$ 209.900 R$ 68.150 (f.1)

30-9-X7 17,10% -0,60% -R$ 133.509 1 -R$ 128.343 R$ 81.557 (g.1)31-12-X7 NA NA NA 0 R$ 0 -R$ 128.343 (AJ.1)

Para fins didáticos assumiu-se a repetição das taxas

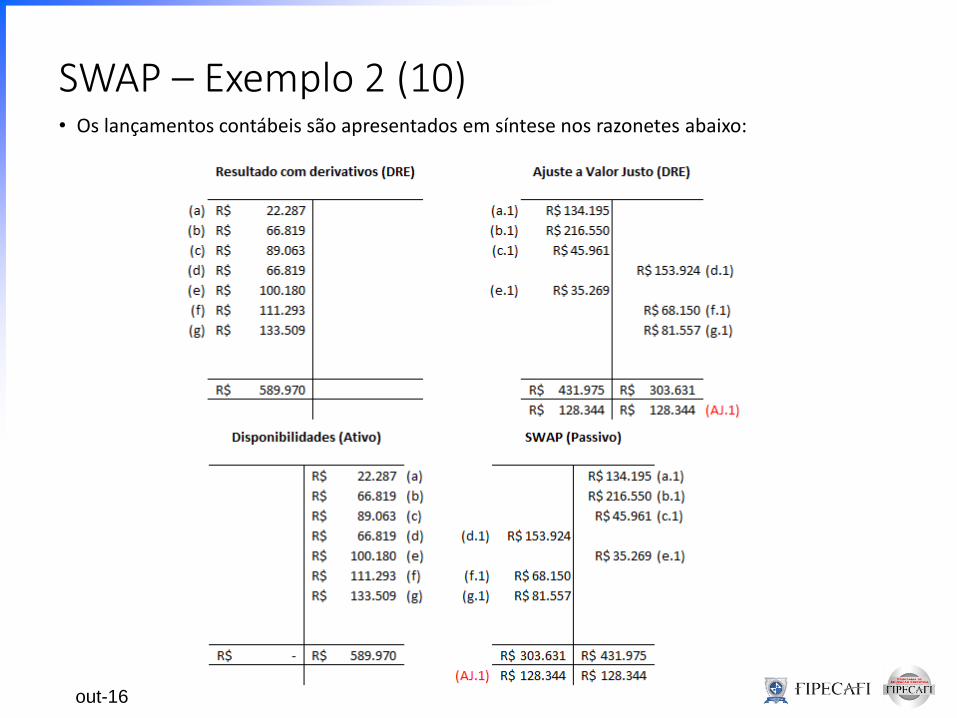

SWAP – Exemplo 2 (10)• Os lançamentos contábeis são apresentados em síntese nos razonetes abaixo:

out-16

SWAP – Exemplo 2 (11)

out-16

0,0050.000,00

100.000,00150.000,00200.000,00250.000,00300.000,00350.000,00400.000,00450.000,00

Fair Value

Fair Value

0

100.000

200.000

300.000

400.000

500.000

600.000

mar/x6 jun/x6 set/x6 dez/x6mar/x7 jun/x7 set/x7

Total

Total

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

Pagamentos Efetuados

PagamentosEfetuados

Contratos Futuros – Exemplo 3 (1)

Beta deseja especular acreditando na desvalorização cambial. Paraisso, em 1-12-x6 ela compra 300 contratos futuros de Dólar na BM&Fcom vencimento em fevereiro de x7 (prazo de 42 dias úteis; 62 diascorridos).

out-16

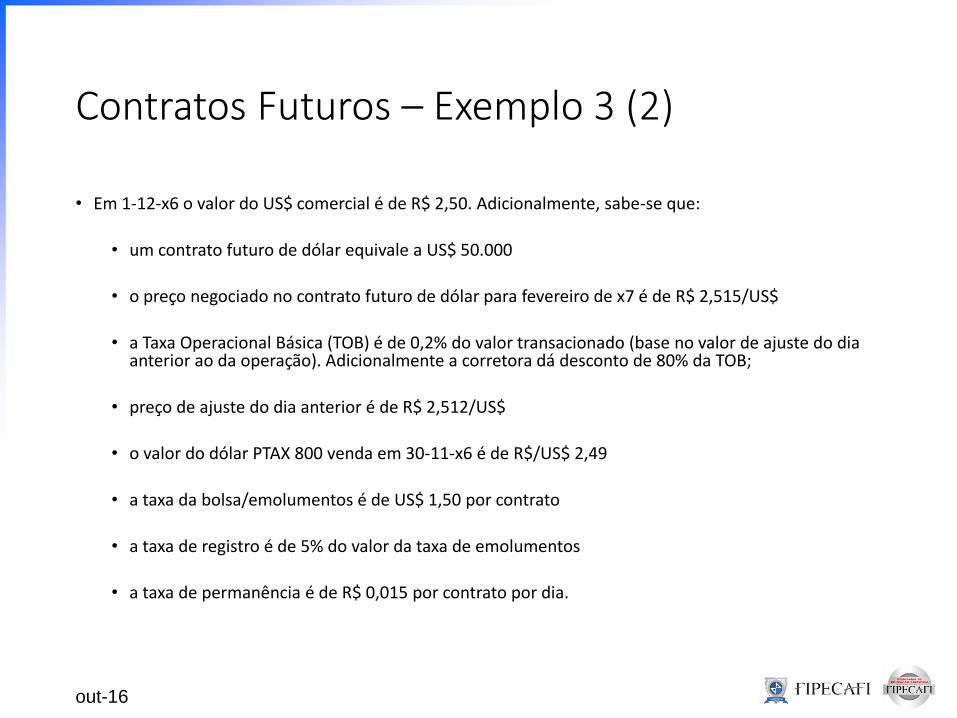

Contratos Futuros – Exemplo 3 (2)

• Em 1-12-x6 o valor do US$ comercial é de R$ 2,50. Adicionalmente, sabe-se que:

• um contrato futuro de dólar equivale a US$ 50.000

• o preço negociado no contrato futuro de dólar para fevereiro de x7 é de R$ 2,515/US$

• a Taxa Operacional Básica (TOB) é de 0,2% do valor transacionado (base no valor de ajuste do dia anterior ao da operação). Adicionalmente a corretora dá desconto de 80% da TOB;

• preço de ajuste do dia anterior é de R$ 2,512/US$

• o valor do dólar PTAX 800 venda em 30-11-x6 é de R$/US$ 2,49

• a taxa da bolsa/emolumentos é de US$ 1,50 por contrato

• a taxa de registro é de 5% do valor da taxa de emolumentos

• a taxa de permanência é de R$ 0,015 por contrato por dia.

out-16

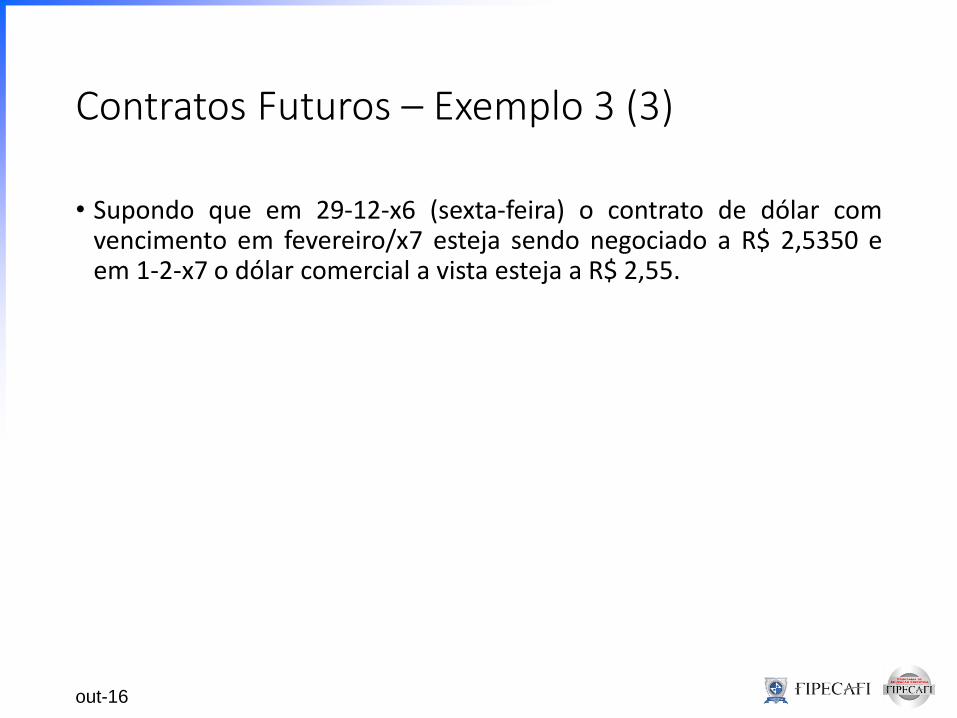

Contratos Futuros – Exemplo 3 (3)

• Supondo que em 29-12-x6 (sexta-feira) o contrato de dólar comvencimento em fevereiro/x7 esteja sendo negociado a R$ 2,5350 eem 1-2-x7 o dólar comercial a vista esteja a R$ 2,55.

out-16

Contratos Futuros – Exemplo 3 (4)

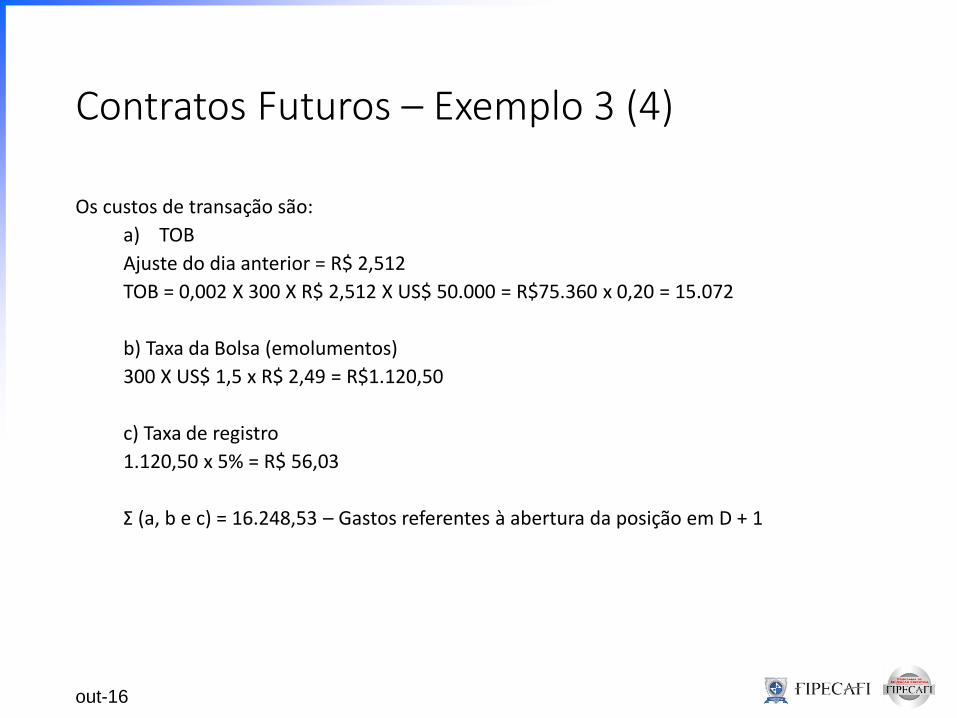

Os custos de transação são:

a) TOB

Ajuste do dia anterior = R$ 2,512

TOB = 0,002 X 300 X R$ 2,512 X US$ 50.000 = R$75.360 x 0,20 = 15.072

b) Taxa da Bolsa (emolumentos)

300 X US$ 1,5 x R$ 2,49 = R$1.120,50

c) Taxa de registro

1.120,50 x 5% = R$ 56,03

Σ (a, b e c) = 16.248,53 – Gastos referentes à abertura da posição em D + 1

out-16

Contratos Futuros – Exemplo 3 (5)

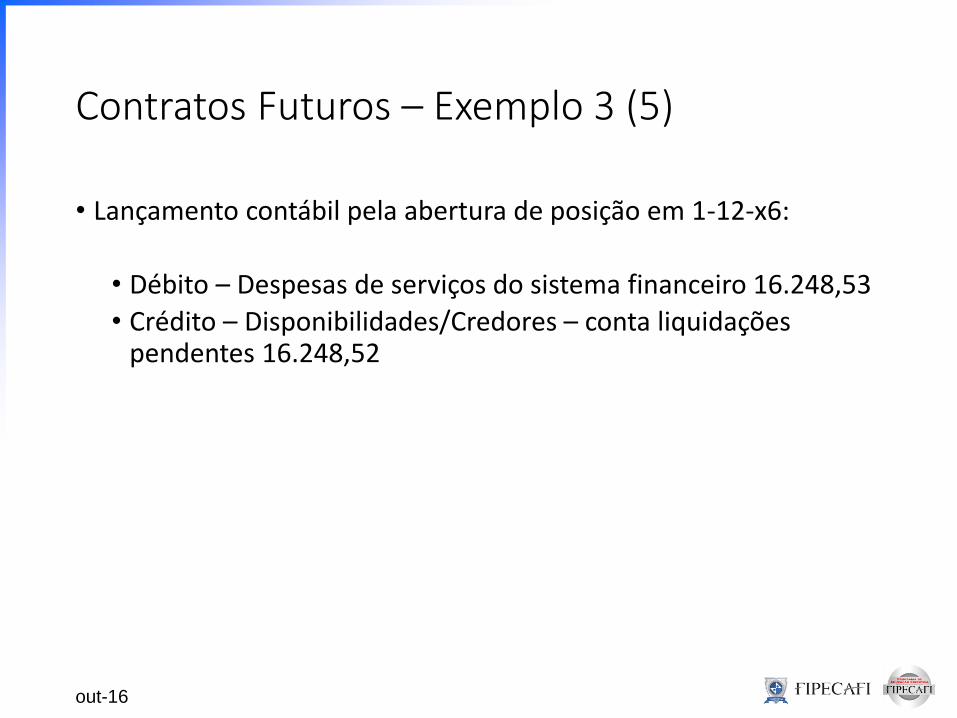

• Lançamento contábil pela abertura de posição em 1-12-x6:

• Débito – Despesas de serviços do sistema financeiro 16.248,53

• Crédito – Disponibilidades/Credores – conta liquidações pendentes 16.248,52

out-16

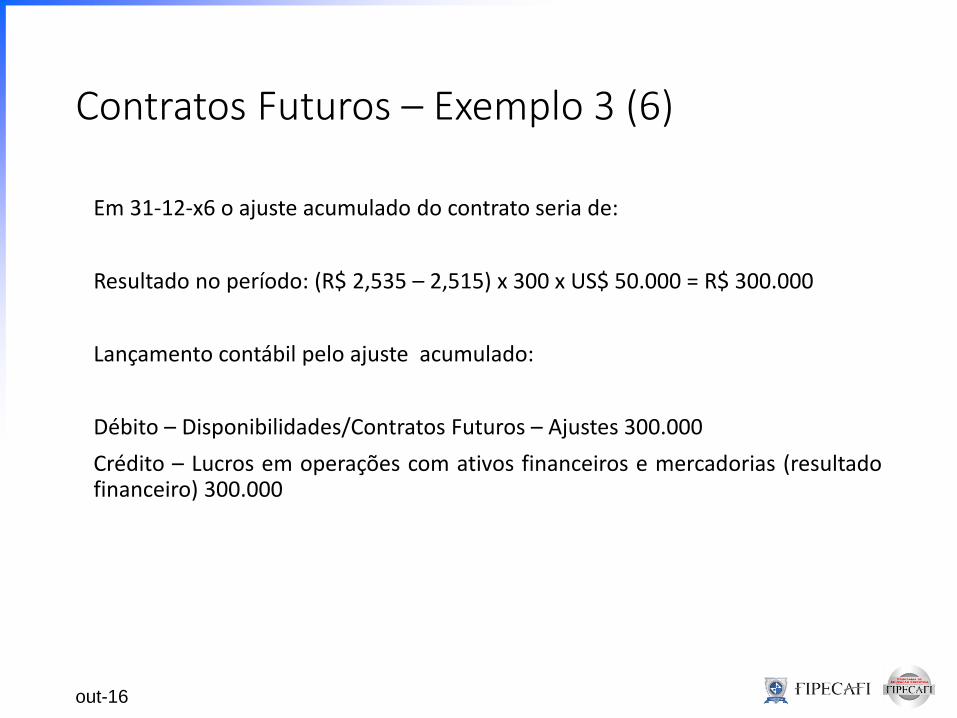

Contratos Futuros – Exemplo 3 (6)

Em 31-12-x6 o ajuste acumulado do contrato seria de:

Resultado no período: (R$ 2,535 – 2,515) x 300 x US$ 50.000 = R$ 300.000

Lançamento contábil pelo ajuste acumulado:

Débito – Disponibilidades/Contratos Futuros – Ajustes 300.000

Crédito – Lucros em operações com ativos financeiros e mercadorias (resultadofinanceiro) 300.000

out-16

Contratos Futuros – Exemplo 3 (7)Em 1-2-x7 o contrato futuro de dólar (DOL) se encerra.

Resultado do período = (2,55 – 2,535) x 300 x US$ 50.000 = R$ 225.000

Taxas referentes ao fechamento da posição:

d) TOB = 0,002 x 300 x 2,55 x 50.000 = R$ 76.500 x 0,2 = R$ 15.300

e) Taxa da Bolsa (emolumentos) = 300 x US$ 1,5 x R$ 2,55 = R$ 1.147,5

f) Taxa de Registro = 1.147,5 x 0,05 = R$ 57,38

g) Taxa de Permanência = R$0,015 x 300 x 42 = R$ 189,00

Σ (d, e, f e g) = 16.693,88

out-16

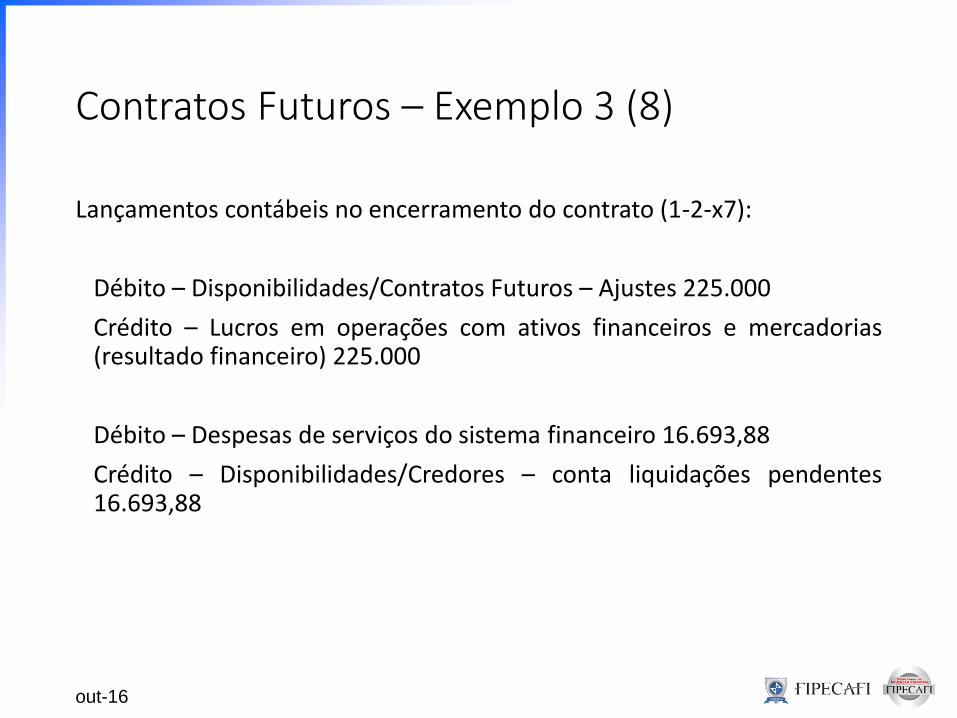

Contratos Futuros – Exemplo 3 (8)

Lançamentos contábeis no encerramento do contrato (1-2-x7):

Débito – Disponibilidades/Contratos Futuros – Ajustes 225.000

Crédito – Lucros em operações com ativos financeiros e mercadorias(resultado financeiro) 225.000

Débito – Despesas de serviços do sistema financeiro 16.693,88

Crédito – Disponibilidades/Credores – conta liquidações pendentes16.693,88

out-16

Contratos a Termo– Exemplo 4 (1)

• Considere agora a mesma operação do exemplo 3, mas coma diferença de que foi realizada em mercado de balcão nãoorganizado, ou seja, não sofre ajustes diários e a posiçãosomente é liquidada ao final do prazo do contrato peladiferença líquida entre o valor a termo contratado e o valor avista na data de encerramento. Nesse tipo de mercadotambém não há os custos de se operar na Bolsa (TOB,emolumentos e etc.)

out-16

Contratos a Termo– Exemplo 4 (2)

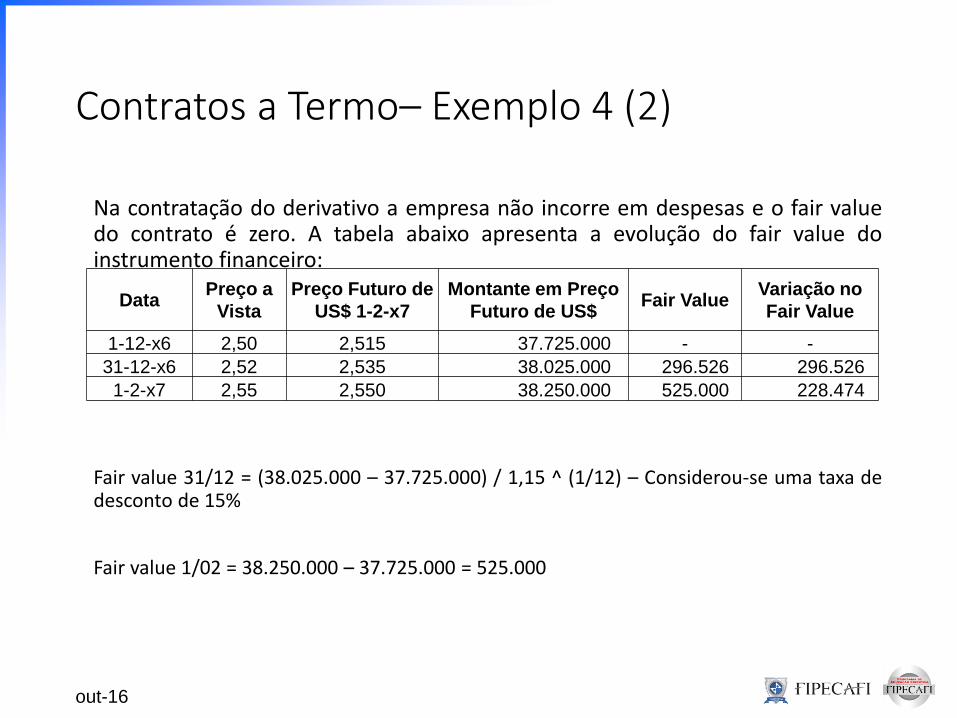

Na contratação do derivativo a empresa não incorre em despesas e o fair valuedo contrato é zero. A tabela abaixo apresenta a evolução do fair value doinstrumento financeiro:

Fair value 31/12 = (38.025.000 – 37.725.000) / 1,15 ^ (1/12) – Considerou-se uma taxa dedesconto de 15%

Fair value 1/02 = 38.250.000 – 37.725.000 = 525.000

out-16

DataPreço a

Vista

Preço Futuro de

US$ 1-2-x7

Montante em Preço

Futuro de US$Fair Value

Variação no

Fair Value

1-12-x6 2,50 2,515 37.725.000 - -

31-12-x6 2,52 2,535 38.025.000 296.526 296.526

1-2-x7 2,55 2,550 38.250.000 525.000 228.474

Contratos a Termo– Exemplo 4 (3)

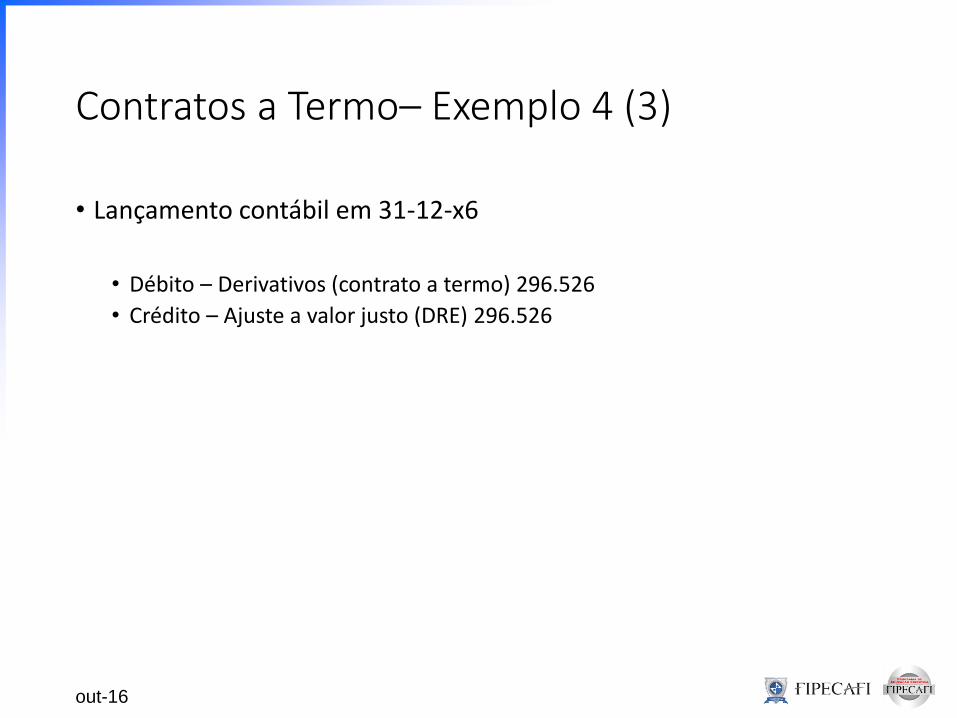

• Lançamento contábil em 31-12-x6

• Débito – Derivativos (contrato a termo) 296.526

• Crédito – Ajuste a valor justo (DRE) 296.526

out-16

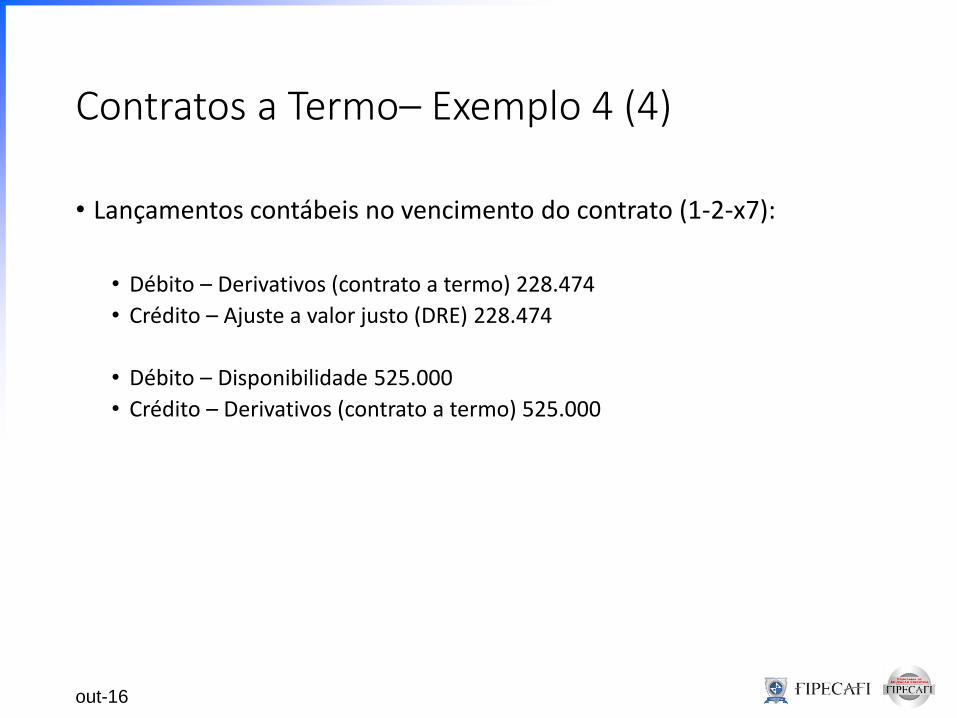

Contratos a Termo– Exemplo 4 (4)

• Lançamentos contábeis no vencimento do contrato (1-2-x7):

• Débito – Derivativos (contrato a termo) 228.474

• Crédito – Ajuste a valor justo (DRE) 228.474

• Débito – Disponibilidade 525.000

• Crédito – Derivativos (contrato a termo) 525.000

out-16

Opções – Exemplo 5 (1)

A empreza Z compra uma opção de compra (call) de ações em15/12/X5, com data de vencimento em 15/04/X6 e preço deexercício de $100/ação. Foram adquiridos 1.000 contratos deopções ao valor (prêmio) de $ 3/opção.

Em 31/12/X5 o valor de mercado da opção é de $ 4/opção e queem 15/04/X6 o valor de mercado da opção é de $ 10/opção (valorda ação subjacente é de $ 110) e que a empresa Z decide exercera opção.

out-16

Opções – Exemplo 5 (1)

• Lançamento contábil na compra da opção – 15/12/X5

• Débito – Derivativos: opções de compra 3.000

• Crédito – Disponibilidades 3.000• Pela aquisição dos derivativos

out-16

Opções – Exemplo 5 (2)

• Lançamento contábil em 31/12/X5

• Débito – Derivativos: opções de compra 1.000

• Crédito – Ganho com derivativos 1.000• Pelo ajuste a mercado

out-16

Opções – Exemplo 5 (3)

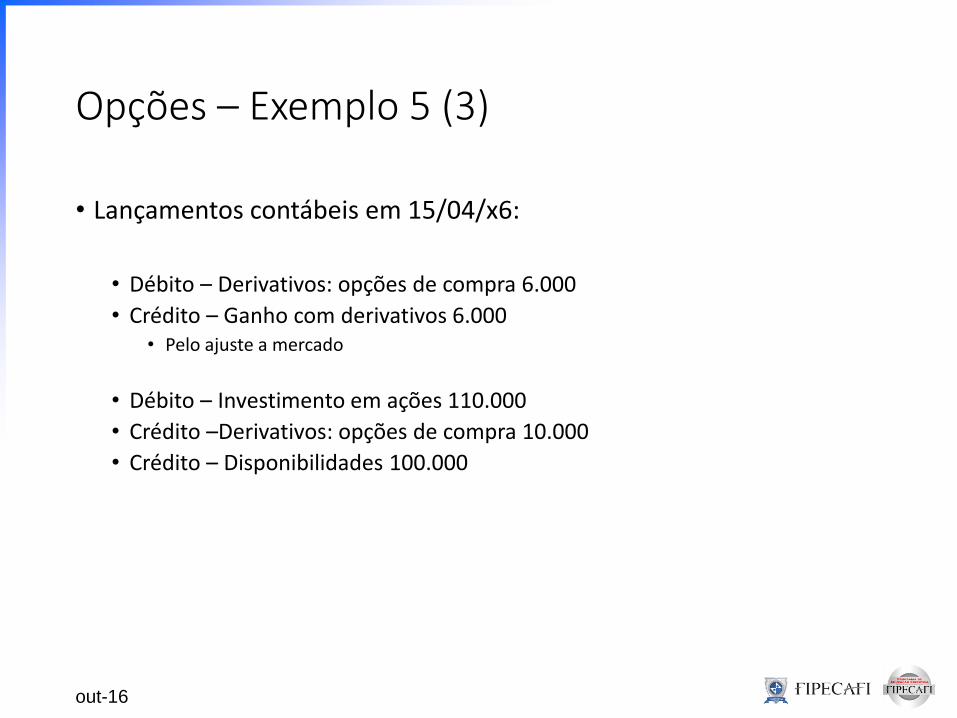

• Lançamentos contábeis em 15/04/x6:

• Débito – Derivativos: opções de compra 6.000

• Crédito – Ganho com derivativos 6.000• Pelo ajuste a mercado

• Débito – Investimento em ações 110.000

• Crédito –Derivativos: opções de compra 10.000

• Crédito – Disponibilidades 100.000

out-16

III. Hedge Accounting

out-16

Contabilidade de Operações de Hedge

Finalidade do Hedge Accounting:

Todo derivativo deve ser marcado a mercado com os efeitos levados ao resultado.

Todavia, isso pode não ser simétrico com o reconhecimento de ganhos e perdas no

objeto de hedge. O Hedge Accounting tem a finalidade portanto de equalizar o

reconhecimento de ganhos e perdas no resultado tanto do derivativo como do objeto

de hedge.

Classificação:

► Hedge de Valor Justo

► Hedge de Fluxo de Caixa

► Hedge de um Investimento no Exterior

► Um objeto de Hedge pode ser:

Um derivativo (exceto opções lançadas)

Um não-derivativo (somente para Hedge de moeda)► Transação futura estimada (forecast future transaction)

► Outros

► Ser designado por parte de sua vida

► O item objeto de Hedge pode ser:

► Um item individual

► Um grupo com características semelhantes

► Somente o risco de taxa de juros de uma carteira

► Ativos classificados como Mantidos até o Vencimento não podem ser objeto

de hedge. (exceto para risco de variação cambial)

Contabilidade de Operações de Hedge

► Exemplo de Ativos ou Passivos reconhecidos

► Empréstimos de taxa de juros variáveis

► Empréstimo em moeda estrangeira

► Contas a receber em moeda estrangeira

► Estoques de matérias-primas

► Exemplo de Compromissos Firmes

► Contrato de importação de uma máquina

► Contrato de exportação de ativos ou de commodities

► Contrato de longo prazo

► Exemplo de Transações Futuras Estimadas

► Venda futura estimada altamente provável

► Compra futura de commodities altamente provável

Contabilidade de Operações de Hedge

Contabilidade de Operações de Hedge

(Tempo)

(Ex

po

rta

çõ

es

)

Forecast

Porção Estável

40% vendas

► Exemplo Hedge de Vendas Futuras – Objeto Porção Estável

Contabilidade de Operações de Hedge

► Documentação de Hedge:

► Descrição do objeto

► Descrição do instrumento

► A natureza do ser de risco

► Como efetividade será avaliada

Contabilidade de Operações de Hedge

► Efetividade:

► Intervalo de 80% a 125% (variação dos ajustes a mercado)

► Comprovar desde a concepção e no decorrer da operação

► Retrospectiva e Prospectiva

► Fatores que geram Inefetividade:

► Non-Zero Fair Value

► Taxas

► Prazos

► Notional’s

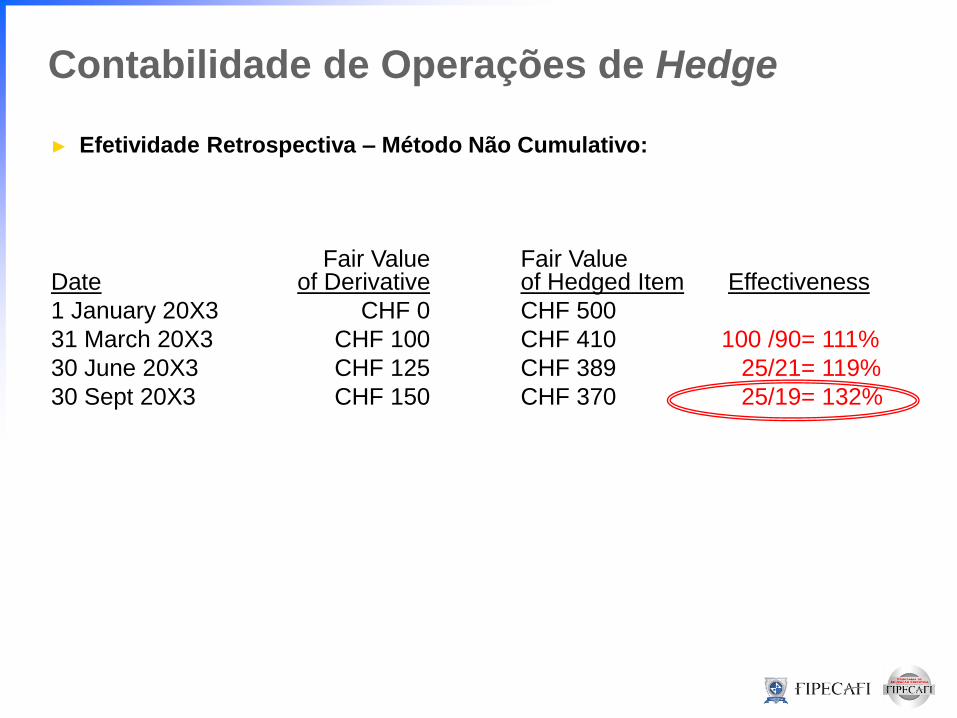

Fair Value Fair ValueDate of Derivative of Hedged Item Effectiveness

1 January 20X3 CHF 0 CHF 500

31 March 20X3 CHF 100 CHF 410 100 /90= 111%

30 June 20X3 CHF 125 CHF 389 125/111= 113%

30 Sept 20X3 CHF 150 CHF 370 150/130= 115%

Contabilidade de Operações de Hedge

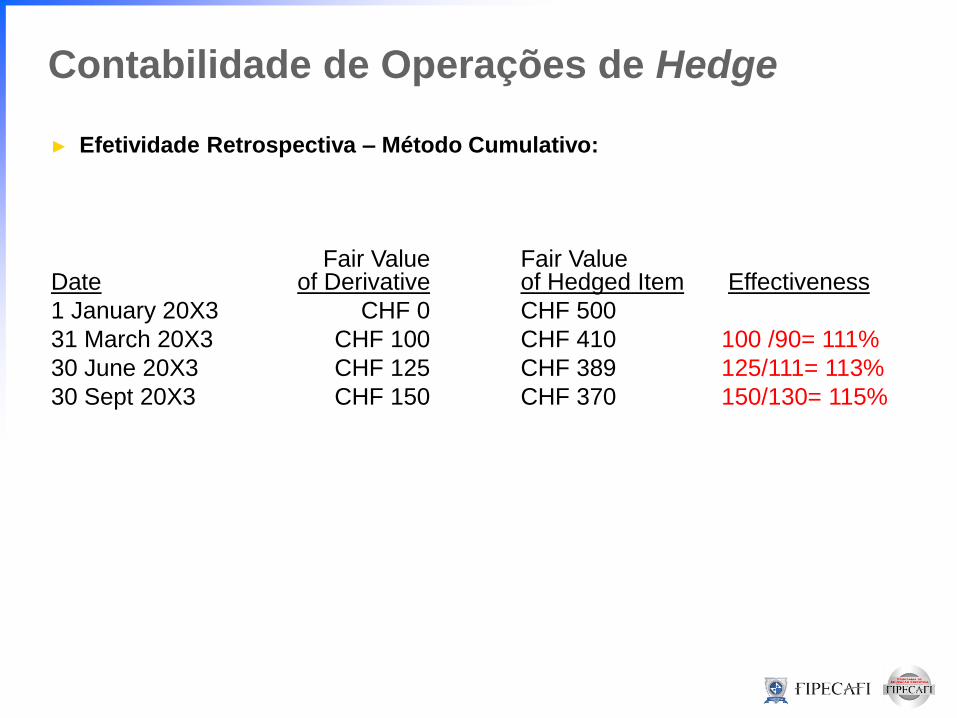

► Efetividade Retrospectiva – Método Cumulativo:

Fair Value Fair ValueDate of Derivative of Hedged Item Effectiveness

1 January 20X3 CHF 0 CHF 500

31 March 20X3 CHF 100 CHF 410 100 /90= 111%

30 June 20X3 CHF 125 CHF 389 25/21= 119%

30 Sept 20X3 CHF 150 CHF 370 25/19= 132%

Contabilidade de Operações de Hedge

► Efetividade Retrospectiva – Método Não Cumulativo:

Δ Hedge (rubber)

change in price of tyres = $0.05 + 0.9 (change in

price of rubber) + 0

Δ Hedged Item

(tires)

ά

β = 0.9

. .

..

.

Contabilidade de Operações de Hedge

► Efetividade Prospectiva:

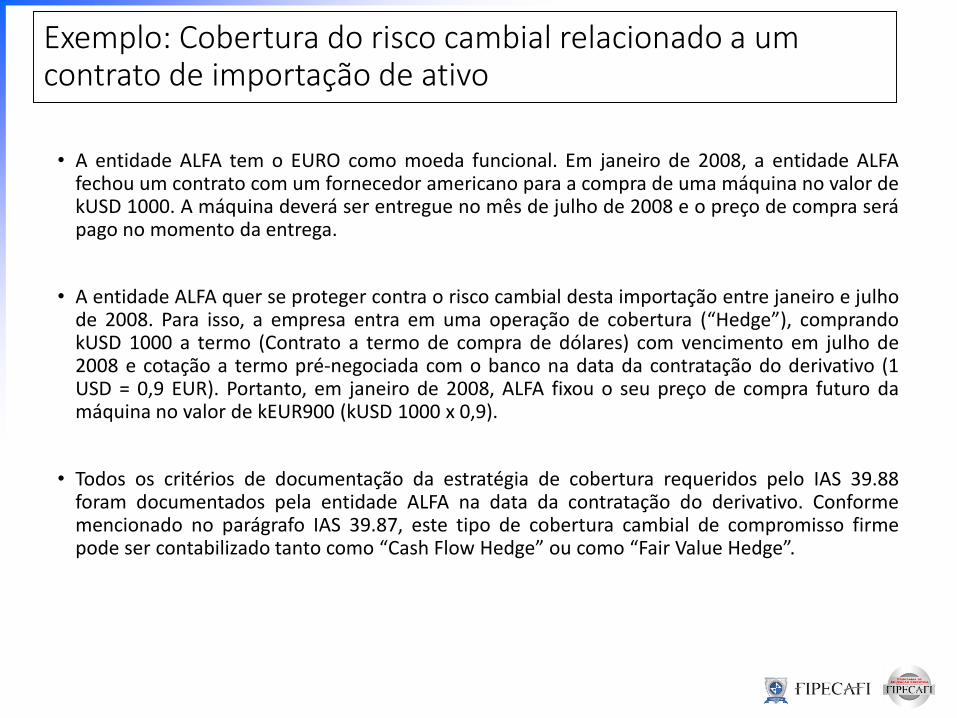

Exemplo: Cobertura do risco cambial relacionado a um contrato de importação de ativo

• A entidade ALFA tem o EURO como moeda funcional. Em janeiro de 2008, a entidade ALFAfechou um contrato com um fornecedor americano para a compra de uma máquina no valor dekUSD 1000. A máquina deverá ser entregue no mês de julho de 2008 e o preço de compra serápago no momento da entrega.

• A entidade ALFA quer se proteger contra o risco cambial desta importação entre janeiro e julhode 2008. Para isso, a empresa entra em uma operação de cobertura (“Hedge”), comprandokUSD 1000 a termo (Contrato a termo de compra de dólares) com vencimento em julho de2008 e cotação a termo pré-negociada com o banco na data da contratação do derivativo (1USD = 0,9 EUR). Portanto, em janeiro de 2008, ALFA fixou o seu preço de compra futuro damáquina no valor de kEUR900 (kUSD 1000 x 0,9).

• Todos os critérios de documentação da estratégia de cobertura requeridos pelo IAS 39.88foram documentados pela entidade ALFA na data da contratação do derivativo. Conformemencionado no parágrafo IAS 39.87, este tipo de cobertura cambial de compromisso firmepode ser contabilizado tanto como “Cash Flow Hedge” ou como “Fair Value Hedge”.

Exemplo: Cobertura do risco cambial relacionado a um contrato de importação de ativo

• 1. Contabilizar a operação como uma “Cobertura de Valor Justo” caso o valor justo do derivativoseja de EUR 30 em março de 2008 e a taxa de câmbio seja de USD 1 = EUR 0,95 no vencimento(em julho de 2008).

• 2. Contabilizar alternativamente a operação como uma “Cobertura de Fluxo de Caixa”.

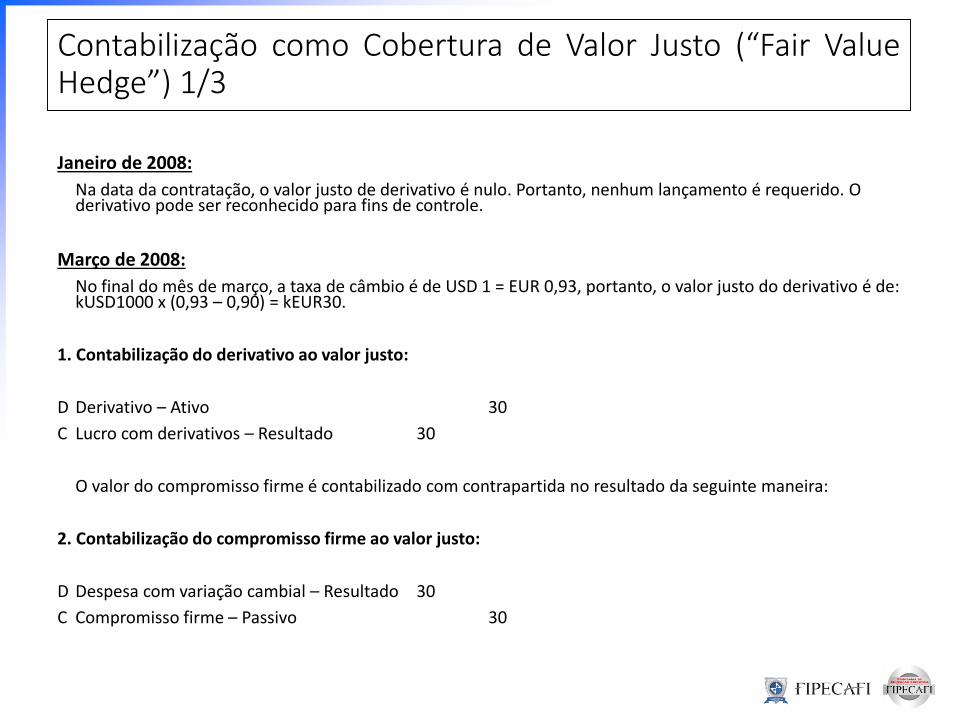

Contabilização como Cobertura de Valor Justo (“Fair ValueHedge”) 1/3

Janeiro de 2008:

Na data da contratação, o valor justo de derivativo é nulo. Portanto, nenhum lançamento é requerido. O derivativo pode ser reconhecido para fins de controle.

Março de 2008:

No final do mês de março, a taxa de câmbio é de USD 1 = EUR 0,93, portanto, o valor justo do derivativo é de: kUSD1000 x (0,93 – 0,90) = kEUR30.

1. Contabilização do derivativo ao valor justo:

D Derivativo – Ativo 30

C Lucro com derivativos – Resultado 30

O valor do compromisso firme é contabilizado com contrapartida no resultado da seguinte maneira:

2. Contabilização do compromisso firme ao valor justo:

D Despesa com variação cambial – Resultado 30

C Compromisso firme – Passivo 30

Contabilização como Cobertura de Valor Justo (“Fair ValueHedge”) 2/3

Julho de 2008:Na data da liquidação do derivativo em julho de 2008, a taxa de câmbio é de USD 1 = EUR 0,95. Portanto, o valor justo do derivativo é nessa data de: kUSD 1000 x (0,95 – 0,9) = kEUR 50.

A variação do valor justo do derivativo no mês de julho de 2008 é de kEUR20 (kEUR 50 – kEUR 30 = kEUR 20).

3. Contabilização do derivativo ao valor justo:

D Derivativo – Ativo 20

C Lucro com derivativos – Resultado 20

4. Contabilização do compromisso firme ao valor justo:

D Despesa com variação cambial – Resultado 20

C Compromisso firme – Passivo 20

A cobertura é perfeita: Variação do Derivativo/Variação do Compromisso firme = 100%

(20/20 = 100%)

5. Contabilização da liquidação do derivativo:

D Disponibilidades 50

C Derivativo – Ativo 50

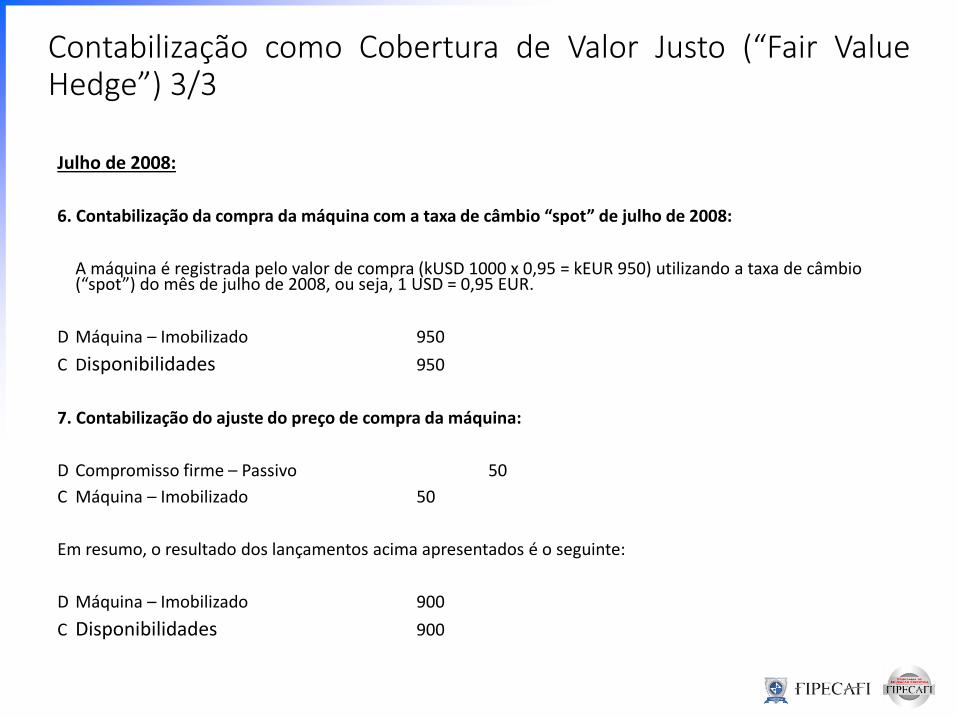

Contabilização como Cobertura de Valor Justo (“Fair ValueHedge”) 3/3

Julho de 2008:

6. Contabilização da compra da máquina com a taxa de câmbio “spot” de julho de 2008:

A máquina é registrada pelo valor de compra (kUSD 1000 x 0,95 = kEUR 950) utilizando a taxa de câmbio (“spot”) do mês de julho de 2008, ou seja, 1 USD = 0,95 EUR.

D Máquina – Imobilizado 950

C Disponibilidades 950

7. Contabilização do ajuste do preço de compra da máquina:

D Compromisso firme – Passivo 50

C Máquina – Imobilizado 50

Em resumo, o resultado dos lançamentos acima apresentados é o seguinte:

D Máquina – Imobilizado 900

C Disponibilidades 900

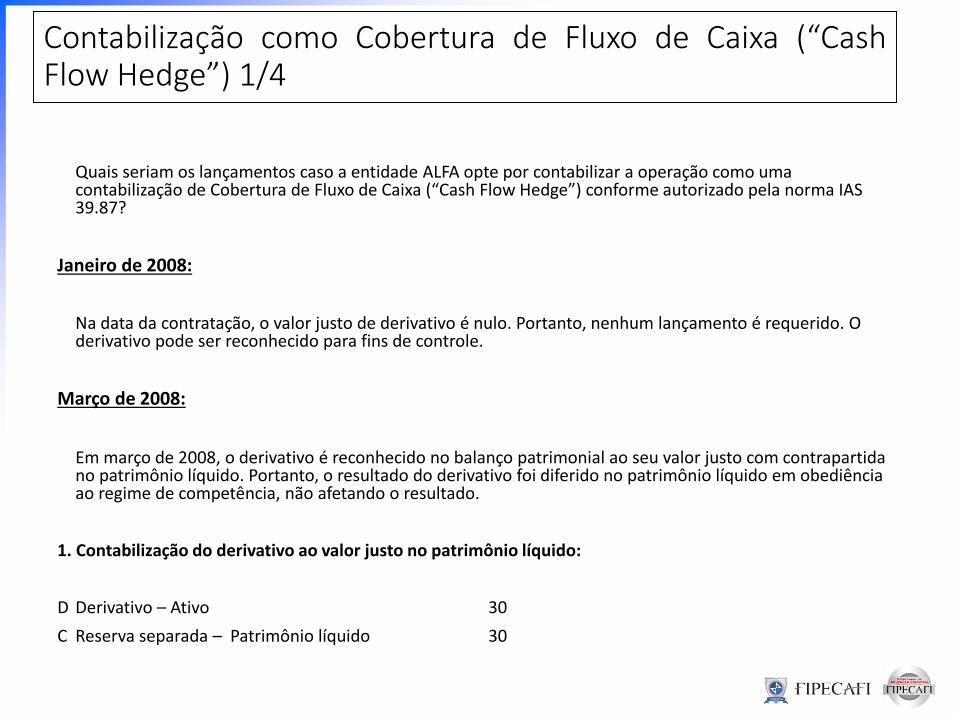

Contabilização como Cobertura de Fluxo de Caixa (“CashFlow Hedge”) 1/4

Quais seriam os lançamentos caso a entidade ALFA opte por contabilizar a operação como uma contabilização de Cobertura de Fluxo de Caixa (“Cash Flow Hedge”) conforme autorizado pela norma IAS 39.87?

Janeiro de 2008:

Na data da contratação, o valor justo de derivativo é nulo. Portanto, nenhum lançamento é requerido. O derivativo pode ser reconhecido para fins de controle.

Março de 2008:

Em março de 2008, o derivativo é reconhecido no balanço patrimonial ao seu valor justo com contrapartida no patrimônio líquido. Portanto, o resultado do derivativo foi diferido no patrimônio líquido em obediência ao regime de competência, não afetando o resultado.

1. Contabilização do derivativo ao valor justo no patrimônio líquido:

D Derivativo – Ativo 30

C Reserva separada – Patrimônio líquido 30

Contabilização como Cobertura de Fluxo de Caixa (“Cash FlowHedge”) 2/4

Julho de 2008:

2. Contabilização do derivativo ao valor justo no patrimônio líquido:

D Derivativo – Ativo 20

C Reserva separada – Patrimônio líquido 20

3. Contabilização da liquidação do derivativo:

D Disponibilidades 50

C Derivativo – Ativo 50

4. Contabilização da compra da máquina com a taxa de câmbio “spot” de julho de 2008:

A máquina é registrada pelo valor de compra (kUSD 1000 x 0,95 = kEUR 950) utilizando a taxa de câmbio (“spot”) do mês de julho de 2008, ou seja, 1 USD = 0,95 EUR.

D Máquina – Imobilizado 950

C Disponibilidades 950

Contabilização como Cobertura de Fluxo de Caixa (“Cash FlowHedge”) 3/4

Julho de 2008:

Opção 1: Ajuste do preço de compra da máquina

Contabilização do ajuste do preço de compra da máquina do ativo imobilizado:

O resultado do derivativo registrado na reserva de avaliações patrimoniais é reciclado em conta do ativo imobilizado na data da compra da máquina.

D Reserva separada – Patrimônio líquido 50

C Máquina – Imobilizado 50

Em resumo, o resultado dos lançamentos acima apresentados é o seguinte:

D Máquina – Imobilizado 900

C Disponibilidades 900

Contabilização como Cobertura de Fluxo de Caixa (“Cash FlowHedge”) 4/4

Julho de 2008:

Opção 2: Reciclagem do patrimônio líquido para o resultado

Contabilização do derivativo ao valor justo no patrimônio líquido:

D Derivativo – Ativo 50

C Reserva separada – Patrimônio líquido 50

Contabilização da liquidação do derivativo:

D Disponibilidades 50

C Derivativo – Ativo 50

Contabilização da compra da máquina com a taxa de câmbio “spot” de julho de 2008:

D Máquina – Imobilizado 950

C Disponibilidades 950

Em resumo, o resultado dos lançamentos apresentados é o seguinte:

D Máquina – Imobilizado 950

C Disponibilidades 900

C Reserva separada – Patrimônio líquido 50

Nesse caso, o valor justo do derivativo é reciclado do patrimônio líquido para o resultado conforme a máquina vai sendo depreciada no resultado. Na redação inicial da norma IAS 39, o ajuste do valor contábil era requerido no caso de uma cobertura de fluxo de caixa.

Exemplo: Cobertura do fluxo de caixa de uma vendaprojetada

• ABC está protegendo o risco de mudanças nos fluxos de caixa relacionados à venda projetada de100.000 bushels da Commodity A que serão vendidos no final do periodo 1; o valor de custo doestoque é $1 milhão, e o valor de mercado e valor de venda nas condições atuais é de $1.1milhão

• No primeiro dia do período 1, ABC entra em um derivativo Z para vender 100.000 bushels por$1.1 milhão no final do período

• No momento da realização do hedge o derivativo está a valor de mercado (fair value é igual azero)

• Todas as características da commodity e do derivativo são idênticas

Contabilização como Cobertura de Fluxo de Caixa Venda Projetada (“Cash Flow Hedge”) 1/2

Contabilização no final do Periodo 1

D - Derivativo Z 25.000

C - OCI[1] 25.000

Representando a contabilização do ajuste a mercado do derivativo (fair value)

D - Caixa 25.000

C - Derivativo Z 25.000

Representando a liquidação do derivativo Z

D - Caixa 1.075.000

C – Receita de Vendas 1.100.000

D - OCI 25.000

Contabilização da venda do estoque

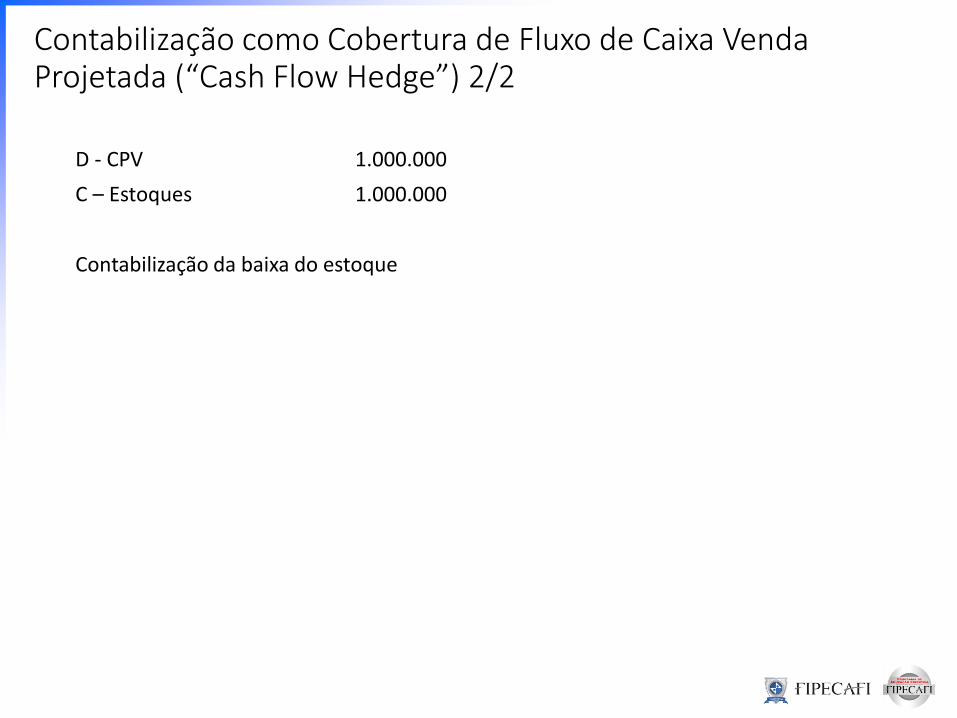

Contabilização como Cobertura de Fluxo de Caixa Venda Projetada (“Cash Flow Hedge”) 2/2

D - CPV 1.000.000

C – Estoques 1.000.000

Contabilização da baixa do estoque

Descontinuidade:

• Critérios não satisfeitos

• Efetividade fora do intervalo (80% a 125%)

• Objetos de “operações orçadas” deixa de ser provável

• Vencimento do instrumento de hedge

• Alteração da estratégia da gerência

• Reversão de todo ajuste do CFH (em OCI) para resultado

Contabilidade de Operações de Hedge

Evidenciação de Instrumentos Financeiros

Evidenciação:

É obrigatória a divulgação, em notas explicativas às demonstrações financeiras, de

informações qualitativas e quantitativas relativas aos instrumentos financeiros

derivativos, destacados, no mínimo, os seguintes aspectos:

► política de utilização;

► objetivos e estratégias de gerenciamento de riscos particularmente, a

política de proteção patrimonial (hedge);

► riscos associados a cada estratégia de atuação no mercado, adequação dos

controles internos e parâmetros utilizados para o gerenciamento desses

riscos e os resultados obtidos em relação aos objetivos propostos;

► o valor justo de todos os derivativos contratados, os critérios de avaliação e

mensuração, métodos e premissas significativas aplicadas na apuração do

valor justo;

Evidenciação de Instrumentos Financeiros

Evidenciação - continuação

► valores registrados em contas de ativo e passivo segregados, por categoria,

risco e estratégia de atuação no mercado, aqueles com o objetivo de

proteção patrimonial (hedge) e aqueles com o propósito de negociação;

► valores agrupados por ativo, indexador de referência, contraparte, local de

negociação (bolsa ou balcão) ou de registro e faixas de vencimento,

destacados os valores de referência, de custo, justo e em risco da carteira;

► ganhos e perdas no período, agrupados pelas principais categorias de

riscos assumidos, segregados aqueles registrados no resultado e no

patrimônio líquido;

► valores e efeito no resultado do período de operações que deixaram de ser

qualificadas para a contabilidade de operações de proteção patrimonial

(hedge), bem como aqueles montantes transferidos do patrimônio líquido

em decorrência do reconhecimento contábil das perdas e dos ganhos no

item objeto de hedge;

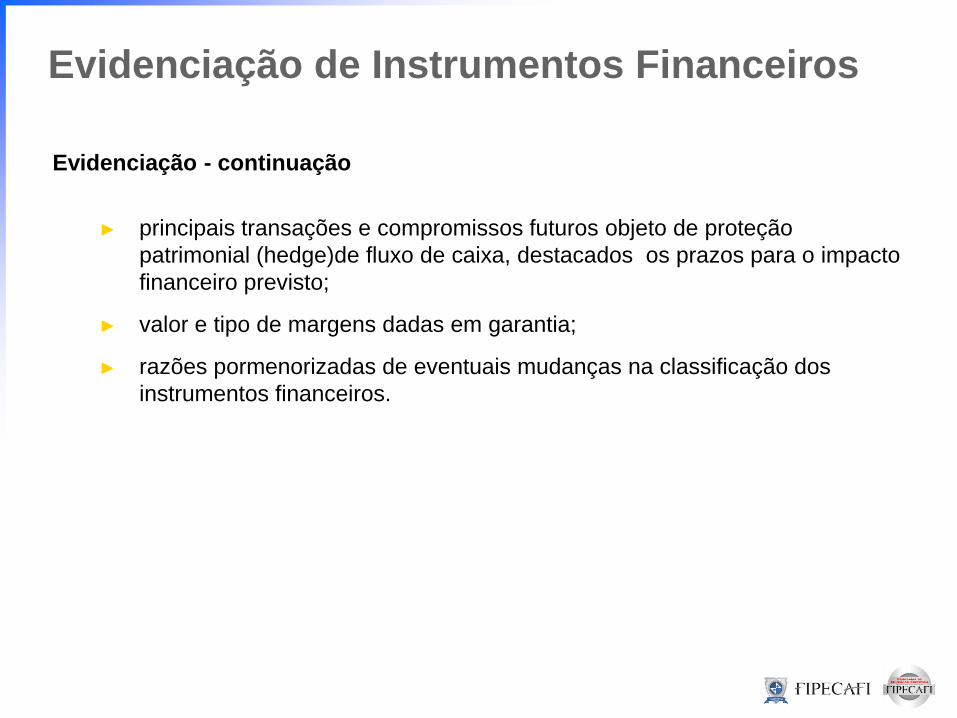

Evidenciação de Instrumentos Financeiros

Evidenciação - continuação

► principais transações e compromissos futuros objeto de proteção

patrimonial (hedge)de fluxo de caixa, destacados os prazos para o impacto

financeiro previsto;

► valor e tipo de margens dadas em garantia;

► razões pormenorizadas de eventuais mudanças na classificação dos

instrumentos financeiros.

Referências

• EPSTEIN, Barry Jay; MIRZA, Abbas Ali. Wiley IFRS 2012: interpretation and application of International accounting and financial reporting standards. New Jersey: John Wiley & Sons, 2012.

• ERNST & YOUNG; FUNDAÇÃO INSTITUTO DE PESQUISAS CONTABÉIS, ATUARIAIS E FINANCEIRAS. Manual de normas internacionais de contabilidade: IFRS versus normas brasileiras. 2. ed. atual. conforme pronunciamentos emitidos. São Paulo: Atlas, 2010.

• IUDÍCIBUS, Sérgio de et al. Manual de contabilidade societária: aplicável a todas as sociedades . São Paulo: Atlas, 2013.

• CPC 38 - http://www.cpc.org.br/mostraOrientacao.php?id=52

• CPC 39 - http://www.cpc.org.br/mostraOrientacao.php?id=53

• CPC 40 - http://www.cpc.org.br/mostraOrientacao.php?id=54