informativo conjuntural - agricultura.mg.gov.br · outubro), ao mesmo tempo que o igp-m registrou...

TRANSCRIPT

CENTRO DE ANALISES E ESTUDOS ESTRATÉGICOS

INFORMATIVO CONJUNTURAL

Nº 09 – Dezembro de 2005

GOVERNO DO ESTADO DE MINAS GERAIS

Aécio Neves da Cunha Governador

SECRETARIA DE ESTADO DE AGRICULTURA, PECUÁRIA

E ABASTECIMENTO - SEAPA/MG

Secretário de Estado Deputado Federal Silas Brasileiro

Secretário Adjunto

Marcelo Franco

Chefe de Gabinete Evandro Oliveira Neiva

Superintendente de Economia Agrícola

João Ricardo Albanez

Centro de Análises e Estudos Estratégicos José Kalil Salles

Matheus Ferreira da Silva Vitor Soares Lopes

Superintendente de Abastecimento

Ilidia Maria Leite Rabelo Lemos

Superintendente de Planejamento, Gestão e Finanças Alexandre Hideki Kawakami

2

EMPRESA DE ASSISTÊNCIA TÉCNICA E EXTENSÃO RURAL DO ESTADO DE MINAS GERAIS - EMATER/MG

Presidente

José Silva Soares

Diretor Técnico Roberval Juarês de Andrade

Diretor Administrativo e Financeiro Vicente José Gamarano

Diretor de Promoção e Articulação Institucional

Fernando José Aguiar Mendes

Gerente do Departamento Técnico (DETEC) Feliciano Nogueira de Oliveira

Coordenador do CIAGRO-EMATER-MG

Valdo Berbert Camilo

Coordenação do Informativo José Fernando N. Domingues

Redatores do Informativo Alexsandra F. Caetano

Dirceu Alves Ferreira I Elmer Ferreira Luiz de Almeida Everton Augusto Paiva Ferreira I Ildeu de Souza

José Alberto de Ávila Pires I Luiz Fernando Ferreira Marcelo de Pádua Felipe

Reinaldo Nunes de Oliveira I Sérgio Roberto de Rezende Willy Gustavo De La Piedra Mesones

e-mails: [email protected]

Tel: (31) 3349 8285 (31)3349 8076

Fax: (31) 3349 8082

3

ÍNDICE

COMENTÁRIO ECONÔMICO

ANÁLISE SAFRAS

ALGODÃO

BANANA

CAFÉ

MILHO

SOJA

TOMATE

BOI GORDO

FRANGO E OVOS

LEITE

SUÍNO

PREÇOS MÉDIOS RECEBIDOS NAS CEASAS

PREÇOS MEDIOS RECEBIDOS PELOS AGRICULTORES

4

COMENTÁRIO ECONÔMICO POLÍTICA ECONÔMICA ATUAL: DISCUSSÕES ESTARIAM ERRANDO O ALVO? O final de ano reserva algumas questões interessantes em matéria de política econômica. A despeito do eterno debate entre “desenvolvimentistas” e “ortodoxos” em torno da queda das taxas primárias de juros, os principais indicadores macroeconômicos deram mostra da eficácia do “remédio” aplicado no 2o e 3o trimestres. A inflação oscila, com tendência de queda, ao mesmo tempo que o PIB apresentou baixa performance (crescimento de apenas 1,2% no 3o trimestre) e os principais índices de atividade econômica dão mostras inequívocas de estagnação. Para se ter idéia, o IGP-DI foi de 0,33% em novembro (metade da inflação registrada por este índice em outubro), ao mesmo tempo que o IGP-M registrou 0,4% em novembro (0,6% em outubro) e o IPC-Fipe, 0,29% também em novembro (0,63% no mês anterior). Na prática a baixa atividade econômica sugere pouco espaço para as empresas repassarem majorações de preços aos consumidores, bem como desestimulam correções de preços de serviços. O baixo resultado do PIB lançou dúvidas sobre um virtual “excesso” de zelo por parte das autoridades econômicas. Afinal é difícil falar em distribuição de renda e inclusão social num quadro de estagnação produtiva, e sobre a pretendida meta do Governo Federal de crescimento acima dos 4% em 2006. Contudo nem tudo que é aparente é real e as soluções podem ser bem mais complexas do que aparentam. O fato é que o baixo desempenho da atividade econômica, refletida no PIB, deixa de ser conjuntural quando são avaliadas variáveis com reflexo a longo prazo, tal como nível de investimentos e tendências para concessão de crédito ao setor produtivo e pessoas físicas. Para se ter idéia, o estoque de crédito/PIB é de 32,8% no Brasil, contra 70% no Chile e 107% na Alemanha, sendo um importante instrumento dinamizador de qualquer economia. Este fato está ligado, logicamente, ao custo do dinheiro emprestado (juros), mas envolvem também outras variáveis como, concorrência no setor bancário e de crédito, respeito a contratos e maior diversidade de produtos e serviços de crédito diferenciados, com opções de baixo custo e fácil acesso. No tocante a investimentos, além do fator crédito, soma-se a carga tributária, os custos trabalhistas e a pouca agressividade na atração de investidores produtivos nacionais e internacionais na prática de políticas setoriais (industrial, agrícola, comércio exterior, etc.) consistentes e com credibilidade. Voltando ao conjuntural, o ministro Palocci e sua equipe, prudentemente, vem condicionando o afrouxamento da política monetária (redução dos juros) ao aumento do superávit primário das contas públicas (receitas menos despesas correntes), hoje em

5

4,5% do PIB. Com isso, espera-se que o aumento do gasto de pessoas e empresas cresça, “ocupando” o espaço dos gastos do governo, não provocando efeitos inflacionários mais sérios, tampouco maiores problemas na balança comercial (importante lembrar que com crescimento da demanda tende-se a aumentar as importações e reduzir as exportações). É bom lembrar que com uma carga tributária de 37% o superávit deverá vir de redução das despesas governamentais, hoje, equivalentes a 40% do PIB, sendo apenas 0,4% de investimentos. Assim, esperamos que em 2006 as discussões da economia brasileira, ao menos mudem de foco, com maior profundidade e pragmatismo, fazendo com que o país aproveite melhor a oportunidade aberta com o cenário externo estável e crescimento das economias emergentes.

Everton Augusto P. Ferreira E-mail: [email protected]

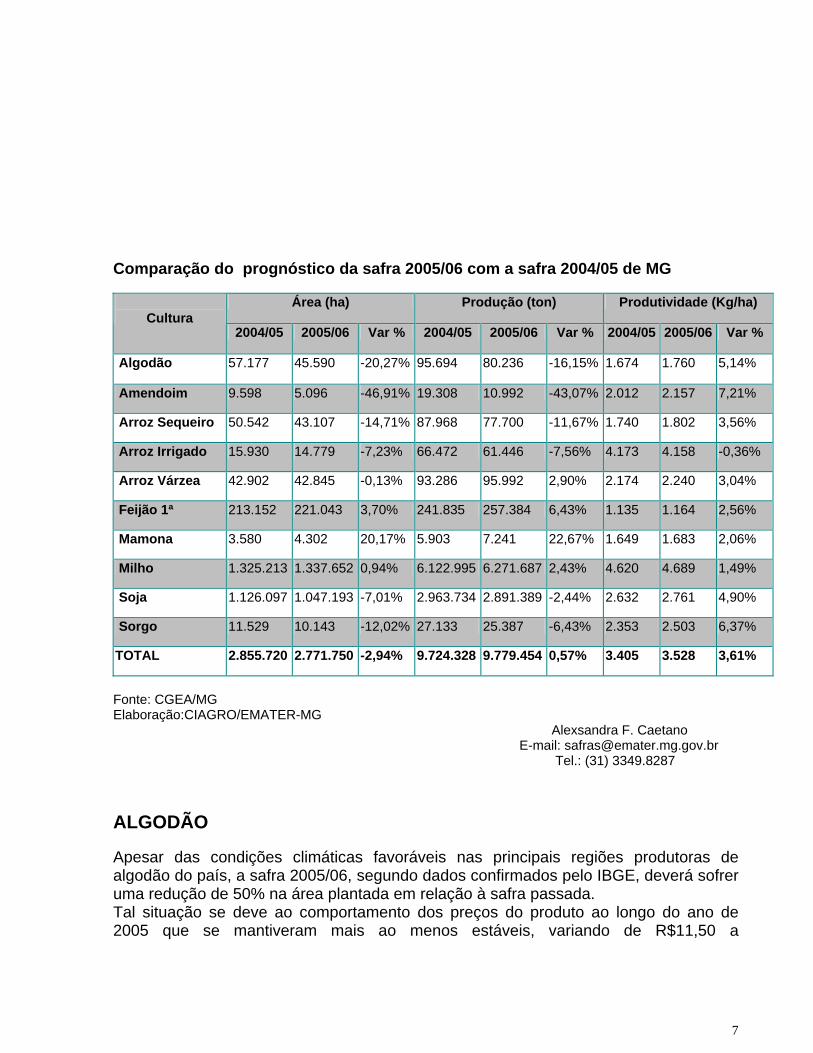

Tel.: (31) 3349.8061 ANÁLISE SAFRAS A intenção do plantio da safra 2005/2006 para Minas Gerais aponta para uma diminuição de 3% na área se comparada à safra 2004/2005. Algumas culturas como algodão, soja e arroz tiveram sua área de plantio reduzida. A área plantada para o algodão, segundo o GCEA-MG, está estimada em 45.590 ha, um recuo de 20% em relação à safra passada. Esta previsão não tem indício que vá mudar, visto que as condições de mercado estão desfavoráveis (preços baixos do produto), os produtores estão endividados e a entrada de produtos têxteis da China desestimulando a cadeia produtiva. Na cultura do arroz, a área plantada recuou 8% com relação à safra anterior. O reflexo está nas lavouras do arroz de sequeiro e irrigado, com queda da área de 15% e 7%, respectivamente. As más condições de mercado e o atraso nas operações de preparo do solo são fatores que os produtores consideram o plantio de arroz de sequeiro, nesta safra, como de alto risco. Para o Estado de Minas, estima-se uma previsão de área plantada (de sequeiro), de 43.107 hectares, com produção de 77.700 toneladas. No caso da soja, a expectativa da boa safra americana, a desvalorização do dólar e o endividamento dos produtores estão promovendo o desestímulo de agricultores de todas as regiões tradicionalmente produtoras. Isso levou a uma queda na intenção de plantio de 7% na área e de 2,4% na produção. No mercado de soja brasileiro, novembro foi marcado por negócios lentos, acontecendo apenas dentro da necessidade imediata de caixa dos compradores, segundo analistas de Safras & Mercado. Os produtores de feijão de 1ª safra estão bem otimistas em relação ao cultivo, principalmente em detrimento da soja, que possui ciclo mais longo e maior custo de produção. Este fato proporcionou aumento de 3,7% da área plantada e de 6,43% na produção, no comparativo com a safra anterior. Com relação à safra anterior, a expectativa da safra 2005/2006 é positiva. Mesmo com a redução da área de cultivo, a produtividade deverá ter um aumento de 3,6% e a produção, 0,57%.

6

Comparação do prognóstico da safra 2005/06 com a safra 2004/05 de MG

Área (ha) Produção (ton) Produtividade (Kg/ha) Cultura

2004/05 2005/06 Var % 2004/05 2005/06 Var % 2004/05 2005/06 Var %

Algodão 57.177 45.590 -20,27% 95.694 80.236 -16,15% 1.674 1.760 5,14%

Amendoim 9.598 5.096 -46,91% 19.308 10.992 -43,07% 2.012 2.157 7,21%

Arroz Sequeiro 50.542 43.107 -14,71% 87.968 77.700 -11,67% 1.740 1.802 3,56%

Arroz Irrigado 15.930 14.779 -7,23% 66.472 61.446 -7,56% 4.173 4.158 -0,36%

Arroz Várzea 42.902 42.845 -0,13% 93.286 95.992 2,90% 2.174 2.240 3,04%

Feijão 1ª 213.152 221.043 3,70% 241.835 257.384 6,43% 1.135 1.164 2,56%

Mamona 3.580 4.302 20,17% 5.903 7.241 22,67% 1.649 1.683 2,06%

Milho 1.325.213 1.337.652 0,94% 6.122.995 6.271.687 2,43% 4.620 4.689 1,49%

Soja 1.126.097 1.047.193 -7,01% 2.963.734 2.891.389 -2,44% 2.632 2.761 4,90%

Sorgo 11.529 10.143 -12,02% 27.133 25.387 -6,43% 2.353 2.503 6,37%

TOTAL 2.855.720 2.771.750 -2,94% 9.724.328 9.779.454 0,57% 3.405 3.528 3,61%

Fonte: CGEA/MG Elaboração:CIAGRO/EMATER-MG

Alexsandra F. Caetano E-mail: [email protected]

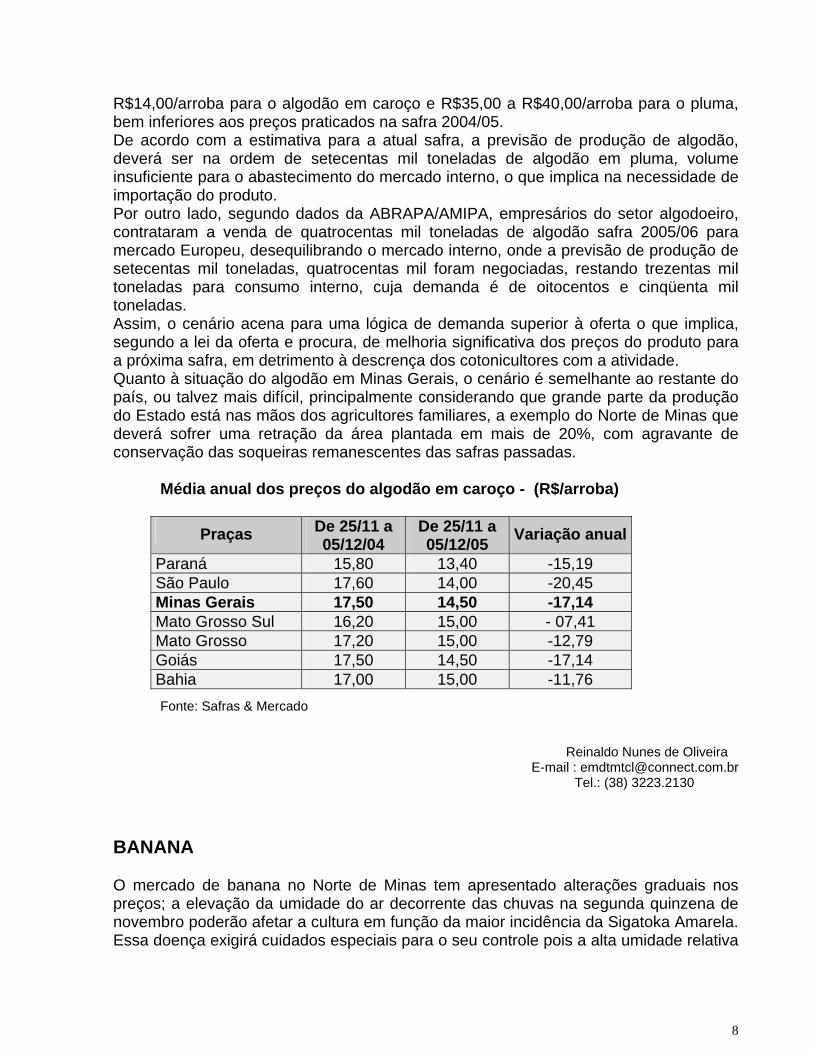

Tel.: (31) 3349.8287 ALGODÃO Apesar das condições climáticas favoráveis nas principais regiões produtoras de algodão do país, a safra 2005/06, segundo dados confirmados pelo IBGE, deverá sofrer uma redução de 50% na área plantada em relação à safra passada. Tal situação se deve ao comportamento dos preços do produto ao longo do ano de 2005 que se mantiveram mais ao menos estáveis, variando de R$11,50 a

7

R$14,00/arroba para o algodão em caroço e R$35,00 a R$40,00/arroba para o pluma, bem inferiores aos preços praticados na safra 2004/05. De acordo com a estimativa para a atual safra, a previsão de produção de algodão, deverá ser na ordem de setecentas mil toneladas de algodão em pluma, volume insuficiente para o abastecimento do mercado interno, o que implica na necessidade de importação do produto. Por outro lado, segundo dados da ABRAPA/AMIPA, empresários do setor algodoeiro, contrataram a venda de quatrocentas mil toneladas de algodão safra 2005/06 para mercado Europeu, desequilibrando o mercado interno, onde a previsão de produção de setecentas mil toneladas, quatrocentas mil foram negociadas, restando trezentas mil toneladas para consumo interno, cuja demanda é de oitocentos e cinqüenta mil toneladas. Assim, o cenário acena para uma lógica de demanda superior à oferta o que implica, segundo a lei da oferta e procura, de melhoria significativa dos preços do produto para a próxima safra, em detrimento à descrença dos cotonicultores com a atividade. Quanto à situação do algodão em Minas Gerais, o cenário é semelhante ao restante do país, ou talvez mais difícil, principalmente considerando que grande parte da produção do Estado está nas mãos dos agricultores familiares, a exemplo do Norte de Minas que deverá sofrer uma retração da área plantada em mais de 20%, com agravante de conservação das soqueiras remanescentes das safras passadas.

Média anual dos preços do algodão em caroço - (R$/arroba)

Praças De 25/11 a 05/12/04

De 25/11 a 05/12/05 Variação anual

Paraná 15,80 13,40 -15,19 São Paulo 17,60 14,00 -20,45 Minas Gerais 17,50 14,50 -17,14 Mato Grosso Sul 16,20 15,00 - 07,41 Mato Grosso 17,20 15,00 -12,79 Goiás 17,50 14,50 -17,14 Bahia 17,00 15,00 -11,76

Fonte: Safras & Mercado

Reinaldo Nunes de Oliveira E-mail : [email protected] Tel.: (38) 3223.2130

BANANA O mercado de banana no Norte de Minas tem apresentado alterações graduais nos preços; a elevação da umidade do ar decorrente das chuvas na segunda quinzena de novembro poderão afetar a cultura em função da maior incidência da Sigatoka Amarela. Essa doença exigirá cuidados especiais para o seu controle pois a alta umidade relativa

8

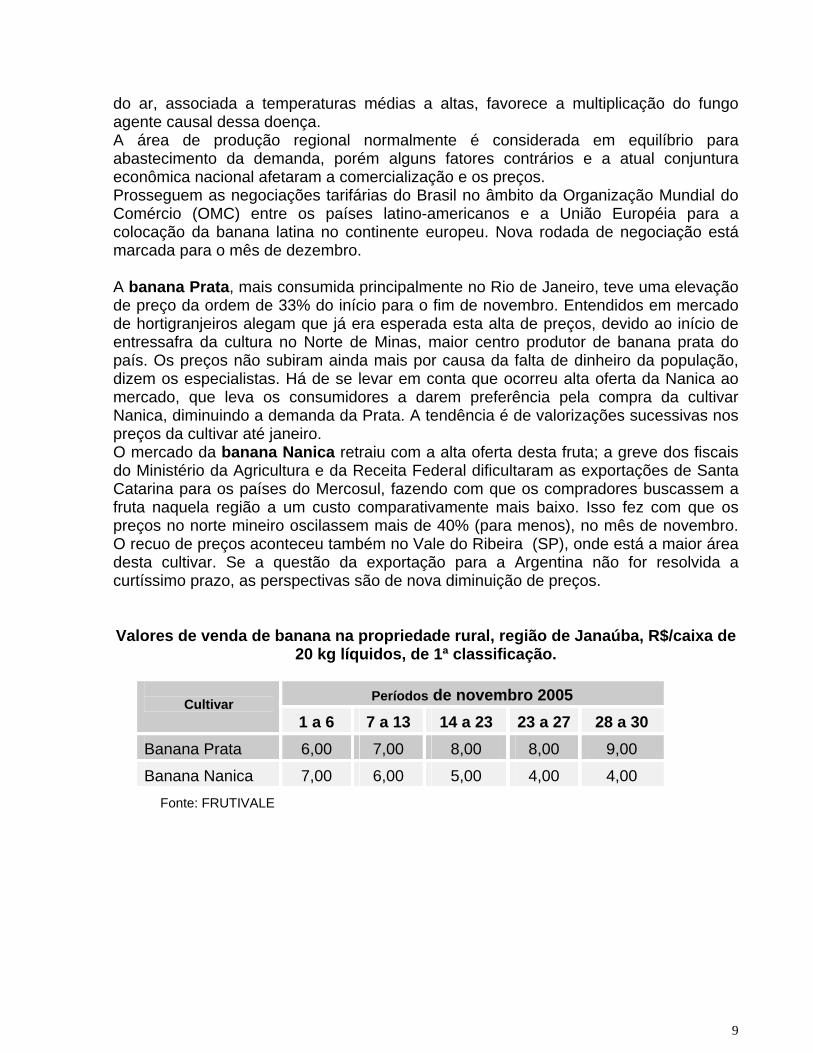

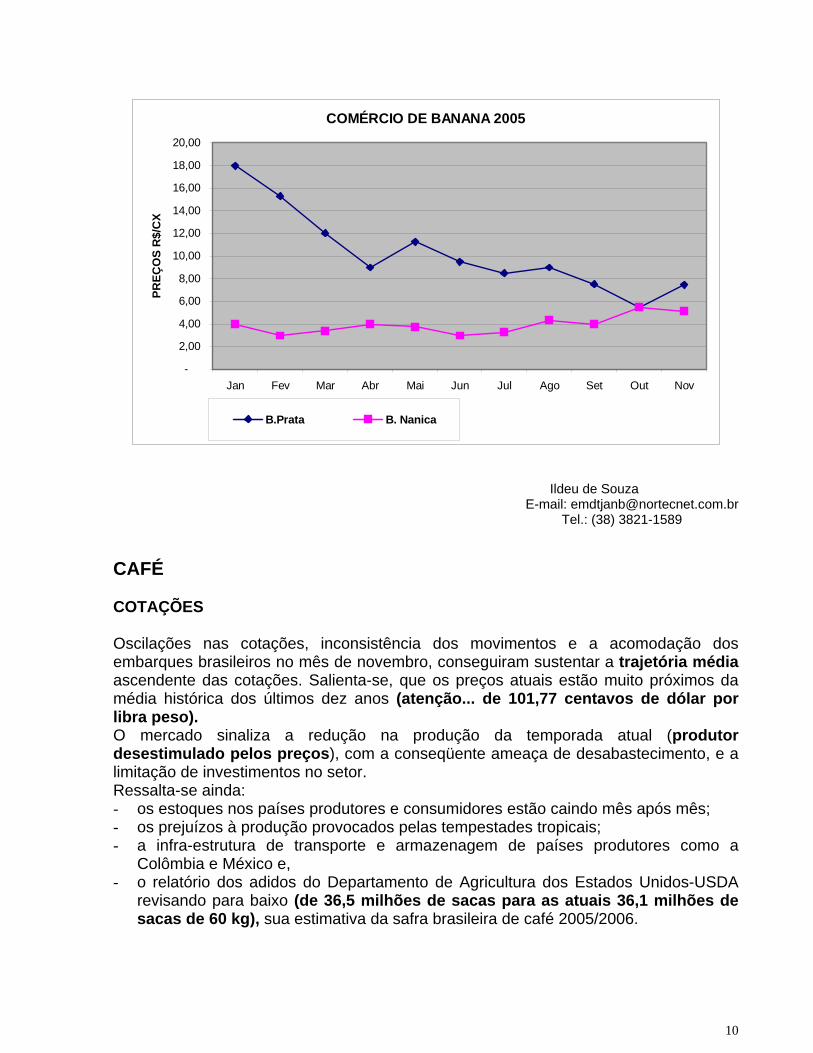

do ar, associada a temperaturas médias a altas, favorece a multiplicação do fungo agente causal dessa doença. A área de produção regional normalmente é considerada em equilíbrio para abastecimento da demanda, porém alguns fatores contrários e a atual conjuntura econômica nacional afetaram a comercialização e os preços. Prosseguem as negociações tarifárias do Brasil no âmbito da Organização Mundial do Comércio (OMC) entre os países latino-americanos e a União Européia para a colocação da banana latina no continente europeu. Nova rodada de negociação está marcada para o mês de dezembro. A banana Prata, mais consumida principalmente no Rio de Janeiro, teve uma elevação de preço da ordem de 33% do início para o fim de novembro. Entendidos em mercado de hortigranjeiros alegam que já era esperada esta alta de preços, devido ao início de entressafra da cultura no Norte de Minas, maior centro produtor de banana prata do país. Os preços não subiram ainda mais por causa da falta de dinheiro da população, dizem os especialistas. Há de se levar em conta que ocorreu alta oferta da Nanica ao mercado, que leva os consumidores a darem preferência pela compra da cultivar Nanica, diminuindo a demanda da Prata. A tendência é de valorizações sucessivas nos preços da cultivar até janeiro. O mercado da banana Nanica retraiu com a alta oferta desta fruta; a greve dos fiscais do Ministério da Agricultura e da Receita Federal dificultaram as exportações de Santa Catarina para os países do Mercosul, fazendo com que os compradores buscassem a fruta naquela região a um custo comparativamente mais baixo. Isso fez com que os preços no norte mineiro oscilassem mais de 40% (para menos), no mês de novembro. O recuo de preços aconteceu também no Vale do Ribeira (SP), onde está a maior área desta cultivar. Se a questão da exportação para a Argentina não for resolvida a curtíssimo prazo, as perspectivas são de nova diminuição de preços. Valores de venda de banana na propriedade rural, região de Janaúba, R$/caixa de

20 kg líquidos, de 1ª classificação.

Períodos de novembro 2005 Cultivar

1 a 6 7 a 13 14 a 23 23 a 27 28 a 30 Banana Prata 6,00 7,00 8,00 8,00 9,00

Banana Nanica 7,00 6,00 5,00 4,00 4,00

Fonte: FRUTIVALE

9

COMÉRCIO DE BANANA 2005

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov

PREÇ

OS

R$/

CX

B.Prata B. Nanica

Ildeu de Souza

E-mail: [email protected] Tel.: (38) 3821-1589

CAFÉ COTAÇÕES Oscilações nas cotações, inconsistência dos movimentos e a acomodação dos embarques brasileiros no mês de novembro, conseguiram sustentar a trajetória média ascendente das cotações. Salienta-se, que os preços atuais estão muito próximos da média histórica dos últimos dez anos (atenção... de 101,77 centavos de dólar por libra peso). O mercado sinaliza a redução na produção da temporada atual (produtor desestimulado pelos preços), com a conseqüente ameaça de desabastecimento, e a limitação de investimentos no setor. Ressalta-se ainda: - os estoques nos países produtores e consumidores estão caindo mês após mês; - os prejuízos à produção provocados pelas tempestades tropicais; - a infra-estrutura de transporte e armazenagem de países produtores como a

Colômbia e México e, - o relatório dos adidos do Departamento de Agricultura dos Estados Unidos-USDA

revisando para baixo (de 36,5 milhões de sacas para as atuais 36,1 milhões de sacas de 60 kg), sua estimativa da safra brasileira de café 2005/2006.

10

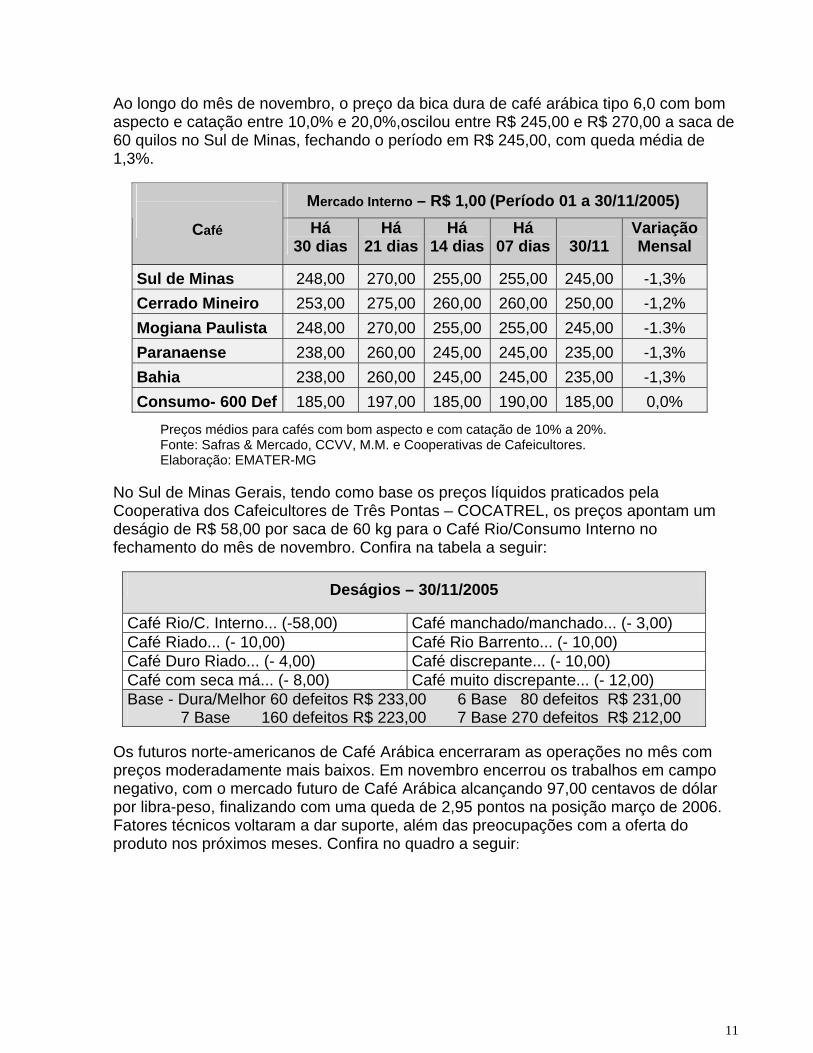

Ao longo do mês de novembro, o preço da bica dura de café arábica tipo 6,0 com bom aspecto e catação entre 10,0% e 20,0%,oscilou entre R$ 245,00 e R$ 270,00 a saca de 60 quilos no Sul de Minas, fechando o período em R$ 245,00, com queda média de 1,3%.

Mercado Interno – R$ 1,00 (Período 01 a 30/11/2005)

Café Há 30 dias

Há 21 dias

Há 14 dias

Há 07 dias

30/11

VariaçãoMensal

Sul de Minas 248,00 270,00 255,00 255,00 245,00 -1,3% Cerrado Mineiro 253,00 275,00 260,00 260,00 250,00 -1,2% Mogiana Paulista 248,00 270,00 255,00 255,00 245,00 -1.3% Paranaense 238,00 260,00 245,00 245,00 235,00 -1,3% Bahia 238,00 260,00 245,00 245,00 235,00 -1,3% Consumo- 600 Def 185,00 197,00 185,00 190,00 185,00 0,0%

Preços médios para cafés com bom aspecto e com catação de 10% a 20%. Fonte: Safras & Mercado, CCVV, M.M. e Cooperativas de Cafeicultores. Elaboração: EMATER-MG

No Sul de Minas Gerais, tendo como base os preços líquidos praticados pela Cooperativa dos Cafeicultores de Três Pontas – COCATREL, os preços apontam um deságio de R$ 58,00 por saca de 60 kg para o Café Rio/Consumo Interno no fechamento do mês de novembro. Confira na tabela a seguir:

Deságios – 30/11/2005

Café Rio/C. Interno... (-58,00) Café manchado/manchado... (- 3,00) Café Riado... (- 10,00) Café Rio Barrento... (- 10,00) Café Duro Riado... (- 4,00) Café discrepante... (- 10,00) Café com seca má... (- 8,00) Café muito discrepante... (- 12,00) Base - Dura/Melhor 60 defeitos R$ 233,00 6 Base 80 defeitos R$ 231,00 7 Base 160 defeitos R$ 223,00 7 Base 270 defeitos R$ 212,00

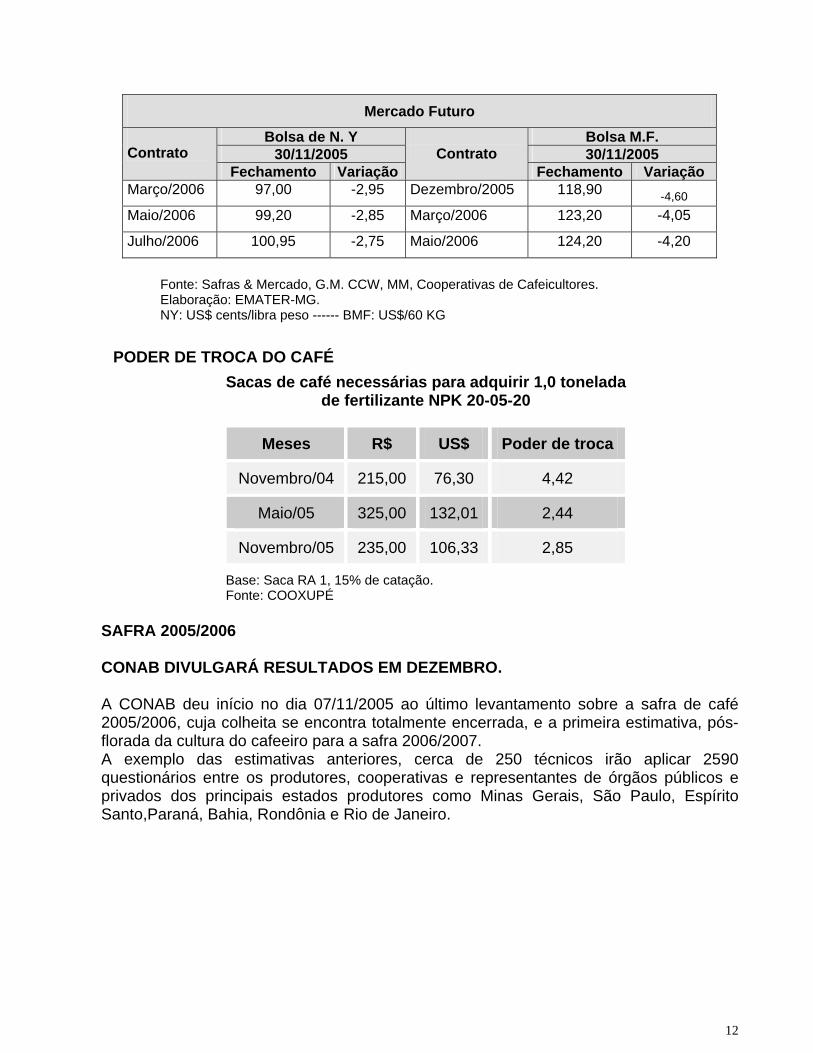

Os futuros norte-americanos de Café Arábica encerraram as operações no mês com preços moderadamente mais baixos. Em novembro encerrou os trabalhos em campo negativo, com o mercado futuro de Café Arábica alcançando 97,00 centavos de dólar por libra-peso, finalizando com uma queda de 2,95 pontos na posição março de 2006. Fatores técnicos voltaram a dar suporte, além das preocupações com a oferta do produto nos próximos meses. Confira no quadro a seguir:

11

Mercado Futuro

Bolsa de N. Y Bolsa M.F. 30/11/2005 30/11/2005 Contrato

Fechamento Variação

Contrato

Fechamento Variação Março/2006 97,00 -2,95 Dezembro/2005 118,90 -4,60Maio/2006 99,20 -2,85 Março/2006 123,20 -4,05

Julho/2006 100,95 -2,75 Maio/2006 124,20 -4,20

Fonte: Safras & Mercado, G.M. CCW, MM, Cooperativas de Cafeicultores. Elaboração: EMATER-MG. NY: US$ cents/libra peso ------ BMF: US$/60 KG

PODER DE TROCA DO CAFÉ

Sacas de café necessárias para adquirir 1,0 tonelada de fertilizante NPK 20-05-20

Meses R$ US$ Poder de troca

Novembro/04 215,00 76,30 4,42

Maio/05 325,00 132,01 2,44

Novembro/05 235,00 106,33 2,85

Base: Saca RA 1, 15% de catação. Fonte: COOXUPÉ

SAFRA 2005/2006 CONAB DIVULGARÁ RESULTADOS EM DEZEMBRO. A CONAB deu início no dia 07/11/2005 ao último levantamento sobre a safra de café 2005/2006, cuja colheita se encontra totalmente encerrada, e a primeira estimativa, pós-florada da cultura do cafeeiro para a safra 2006/2007. A exemplo das estimativas anteriores, cerca de 250 técnicos irão aplicar 2590 questionários entre os produtores, cooperativas e representantes de órgãos públicos e privados dos principais estados produtores como Minas Gerais, São Paulo, Espírito Santo,Paraná, Bahia, Rondônia e Rio de Janeiro.

12

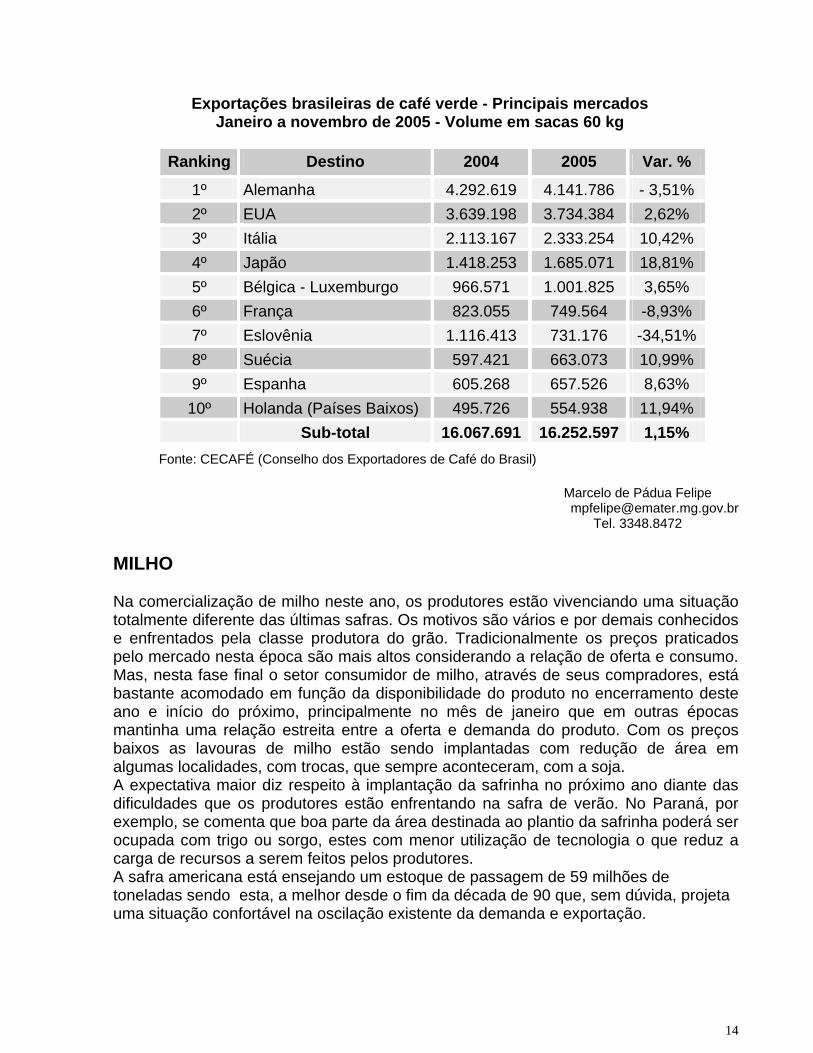

EXPORTAÇÕES RECEITA CRESCE 24,8% EM NOVEMBRO E ALEMANHA É O PRINCIPAL IMPORTADOR

Em novembro deste ano a receita das exportações brasileiras de café cresceu 24,8%, comparada com igual período do ano passado, passando de US$ 202.886 milhões para US$ 253.147 milhões. Os resultados dos onze meses demonstram que a meta de 26 milhões de sacas no ano civil foi alcançada. O preço médio de janeiro a novembro de 2004 foi U$ 75/saca e neste ano, no mesmo período, foi de U$ 111/saca, um avanço de 48%.

Exportações Brasileiras de Café Verde e SolúvelPreços Médios (US$ / Saca)

255075

100125150,

175200225250

1990 1991 1992 1993 1994 1995 1996 1997 1098 1099 2000 2001 2002 2003 2004 04/05

Conillon Arábica Solúvel Em comparação ao mesmo período do ano passado, a Alemanha se mantém como principal destino do café verde brasileiro, seguido pelo o Japão com crescimento de 18,81%, a Itália com 10,42% e a Holanda com 11,94%. Os EUA, nosso tradicional importador, mantém-se estabilizado. Nos onze meses de 2005 elevou os negócios em apenas 2,62%.

13

Exportações brasileiras de café verde - Principais mercados Janeiro a novembro de 2005 - Volume em sacas 60 kg

Ranking Destino 2004 2005 Var. %

1º Alemanha 4.292.619 4.141.786 - 3,51% 2º EUA 3.639.198 3.734.384 2,62% 3º Itália 2.113.167 2.333.254 10,42% 4º Japão 1.418.253 1.685.071 18,81% 5º Bélgica - Luxemburgo 966.571 1.001.825 3,65% 6º França 823.055 749.564 -8,93% 7º Eslovênia 1.116.413 731.176 -34,51% 8º Suécia 597.421 663.073 10,99% 9º Espanha 605.268 657.526 8,63% 10º Holanda (Países Baixos) 495.726 554.938 11,94%

Sub-total 16.067.691 16.252.597 1,15%

Fonte: CECAFÉ (Conselho dos Exportadores de Café do Brasil)

Marcelo de Pádua Felipe [email protected]

Tel. 3348.8472 MILHO Na comercialização de milho neste ano, os produtores estão vivenciando uma situação totalmente diferente das últimas safras. Os motivos são vários e por demais conhecidos e enfrentados pela classe produtora do grão. Tradicionalmente os preços praticados pelo mercado nesta época são mais altos considerando a relação de oferta e consumo. Mas, nesta fase final o setor consumidor de milho, através de seus compradores, está bastante acomodado em função da disponibilidade do produto no encerramento deste ano e início do próximo, principalmente no mês de janeiro que em outras épocas mantinha uma relação estreita entre a oferta e demanda do produto. Com os preços baixos as lavouras de milho estão sendo implantadas com redução de área em algumas localidades, com trocas, que sempre aconteceram, com a soja. A expectativa maior diz respeito à implantação da safrinha no próximo ano diante das dificuldades que os produtores estão enfrentando na safra de verão. No Paraná, por exemplo, se comenta que boa parte da área destinada ao plantio da safrinha poderá ser ocupada com trigo ou sorgo, estes com menor utilização de tecnologia o que reduz a carga de recursos a serem feitos pelos produtores. A safra americana está ensejando um estoque de passagem de 59 milhões de toneladas sendo esta, a melhor desde o fim da década de 90 que, sem dúvida, projeta uma situação confortável na oscilação existente da demanda e exportação.

14

A situação climática irregular em algumas regiões da Argentina, caso se prolongue, pode provocar interferência no mercado internacional, considerando ser o país o segundo maior exportador mundial de milho. No Brasil a liberação, por parte do Governo Federal, de cerca de 2 bilhões de reais para custeio e 550 milhões para comercialização, tende a facilitar as operações de liquidez para alguns produtores que estão em dificuldades nesta fase final de implantação de suas lavouras de verão. MINAS GERAIS A EMATER-MG e a EMBRAPA com a participação da iniciativa privada, principalmente das empresas consumidoras de milho e das produtoras de insumos aliados aos produtores rurais, têm discutido, através do Circuito do Milho, alternativas que possibilitem manter o atual quadro de produção no Estado. Embora a área cultivada não tenha significativa modificação, busca-se a utilização de tecnologias de produção que, com poucas alterações, promovam crescimento da produtividade e redução de custos. A grande jogada está também na aproximação dos envolvidos na cadeia produtiva de milho no sentido de reduzir a distância entre quem produz o grão e aquele que compra, ou seja, as empresas consumidoras. Seminários realizados têm proporcionado oportunidades para esclarecimentos positivos entre os segmentos de produção e consumo. Estas ações, desencadeadas a partir da Câmara Técnica e Comitê Gestor de Grãos da SEAPA, são algumas iniciativas que estão sendo colocadas em prática com vistas ao desenvolvimento da cadeia produtiva de grãos no Estado de Minas Gerais.

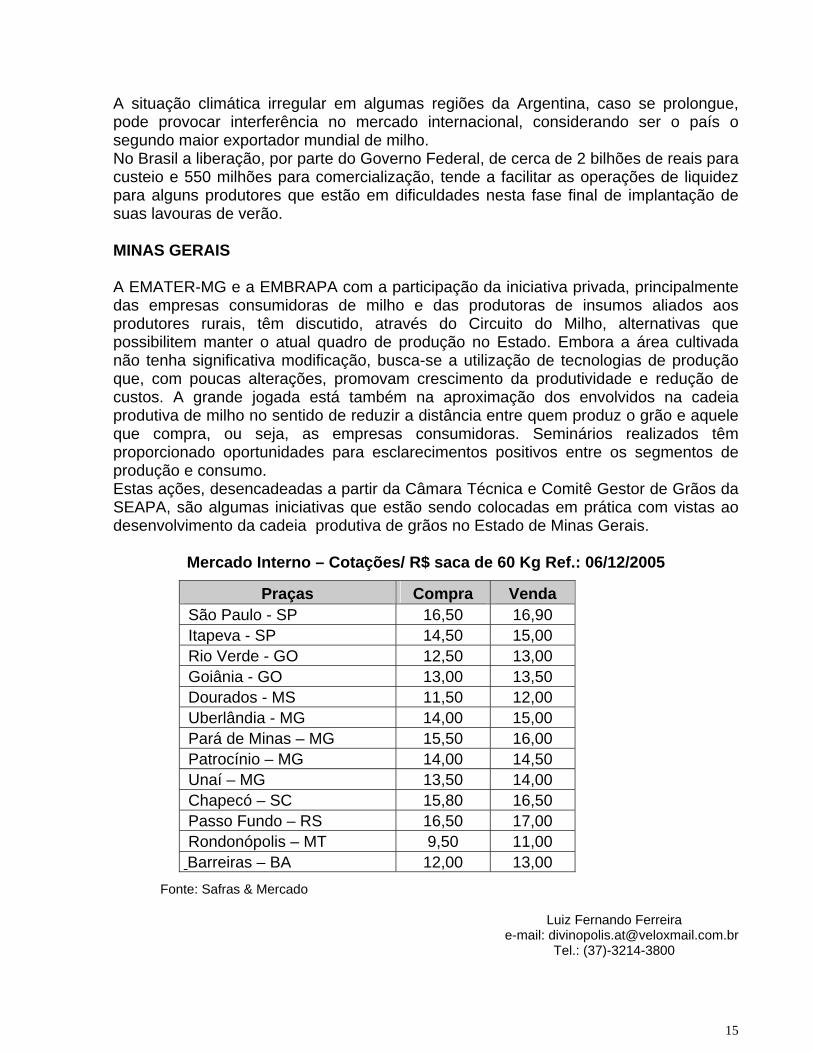

Mercado Interno – Cotações/ R$ saca de 60 Kg Ref.: 06/12/2005

Praças Compra Venda São Paulo - SP 16,50 16,90 Itapeva - SP 14,50 15,00 Rio Verde - GO 12,50 13,00 Goiânia - GO 13,00 13,50 Dourados - MS 11,50 12,00 Uberlândia - MG 14,00 15,00 Pará de Minas – MG 15,50 16,00 Patrocínio – MG 14,00 14,50 Unaí – MG 13,50 14,00 Chapecó – SC 15,80 16,50 Passo Fundo – RS 16,50 17,00 Rondonópolis – MT 9,50 11,00 Barreiras – BA 12,00 13,00

Fonte: Safras & Mercado

Luiz Fernando Ferreira

e-mail: [email protected].: (37)-3214-3800

15

SOJA SAFRA AGRÍCOLA Na safra de grãos, que ainda está sendo implantada, alguns fatores conjunturais apontam para um cenário pouco animador para o setor. A começar pela valorização do real, que se constitui num fator desfavorável às exportações, seguido pelas altas taxas de juros internos, alto preço dos combustíveis e energia e outros que, no conjunto, tem acarretado alta inadimplência e endividamento para os produtores rurais. Com relação aos preços dos produtos agrícolas, verifica-se uma queda de preço na maioria dos grãos, situação que está ocorrendo no mundo, de forma geral. Assim, o Brasil deve apresentar uma retração na área plantada, com uma queda de 2% com relação à safra anterior. Com relação à produção, como estamos em inicio de safra e, por enquanto, sem indicativos concretos de problemas relacionados ao clima ou a pragas e doenças, está sendo prevista uma safra de grãos com uma produção10% maior que a anterior. Nesta previsão, oportunamente deverão ser considerados os efeitos negativos, entre eles, os advindos de uma menor utilização de insumos que, seguramente, interferirão na produtividade esperada.

A SOJA NO BRASIL E EM MINAS

Como foi abordado, o plantio de soja no País deve apresentar um recuo de 5% na área plantada com relação à safra anterior, ficando em 21,72 milhões de hectares, sendo que a produção prevista atualmente é de 59,51 milhões de toneladas, representando 16% a mais que a última safra, se considerarmos perdas de 10% e 12% nas duas últimas safras, a ocorrência de regularidade favorável de clima, como está sendo verificado nas regiões produtoras e a não incidência expressiva de pragas e doenças. O quadro geral de plantio da atual safra brasileira pode-se dizer que está praticamente na normalidade, atingindo a média de 90% da área prevista já plantada, embora Minas Gerais esteja atrasada com cerca de 70% da área plantada contra 85% que seria a média normal para o mesmo período, mas com a regularidade das chuvas que estão ocorrendo não deve-se registrar problemas nesta operação. MERCADO O mercado da soja continua mostrando ritmo lento, indicando somente vendas ditadas pela necessidade de atendimento a compromissos financeiros assumidos. Embora com essa linha de vendas gradual já temos comprometida 93% da produção colhida. Os valores praticados este ano no mercado brasileiro, que em média oscilam na faixa dos R$28,00, representam 28% a menos que os praticados na safra colhida em 2004. Atualmente estamos chegando a valores de R$ 25,00 que são os mais baixos registrados no período. Da produção brasileira prevista para esta safra, 22% teve venda ou comprometimento do produto antecipado, contrastando com os 15% na safra 2003/04 e os 32% da safra 2002/03. É interessante ressaltar que o Rio Grande do Sul (1%) e

16

Paraná (6%) praticamente não operaram esta modalidade, o que talvez se explique pela grande inadimplência ocorrida nesta região em função de grandes perdas de produção nas duas últimas safras por adversidades climáticos e que gerou desinteresse por parte dos compradores. Em Minas Gerais (30%), Mato Grosso (40%), Goiás (35%) e Bahia (35%), as vendas antecipadas praticamente acompanharam as médias tradicionais destes estados.

No final de novembro os preços praticados foram de R$ 27,00 a saca de 60 quilos, em Ponta Grossa PR, de R$ 25,00 em Rondonópolis MT e R$ 25,00 em Uberlândia MG.

Fonte: Safras & Mercado, CONAB, EMATER-MG

Willy Gustavo De La Piedra Mesones E-mail: [email protected]

Tel.: (34) 3338-5100 TOMATE PRENÚNCIO DE UM EXCLENTE ANO Com a chegada, lenta e sem transtornos, das chuvas, marca registrada do início do verão, melhorou sensivelmente a qualidade dos frutos e da oferta em geral, principalmente a partir da segunda quinzena de novembro. Neste mesmo compasso, constata-se nas quatro CEASA’s do Estado que os preços recebidos têm sido altamente compensadores para os produtores com os preços oscilando entre R$ 0,88 e R$1,10 o quilo. Ressalte-se que na região Centro-Oeste do estado a colheita está no final, ao passo que no Campo das Vertentes, Sul e no Triângulo, a fase é de início, caminhando para o pico. Mesmo com o bom momento da atividade, existem dois temores por parte dos tomaticultores. Primeiro, se as chuvas se prolongarem por períodos superiores a 10 dias, deverá haver redução da oferta de tomate maduro no mercado, em conseqüência da redução das temperaturas, que retardam a maturação, principalmente nas regiões de Barbacena, Carandai e Juiz de Fora. Segundo, com as chuvas contínuas, é certa a incidência de doenças fúngicas e bacterianas, de impossível controle. Finalizando, o quadro exposto sinaliza a tendência de um mercado que irá remunerar bem o produtor, com um fluxo de oferta sem sobressaltos e, consequentemente, de bons preços, sem tirar o bom humor dos consumidores.

17

Preços médios recebidos pelos produtores na CEASA-MG Novembro 2005 – cx. 22 kg (R$/kg)

Tomate (Tipo) Extra AA Extra A Extra Especial

Santa Cruz 1,10 0,66 0,45 - Longa Vida 0,99 0,60 - - Maçã - 1,18 0,77 0,52

Sergio Roberto de Resende

E-mail: divinopolis.at@ veloxmail.com.br Tel.: (37) 3214-3800

BOI GORDO IMPACTO AFTOSA O mercado do boi gordo ainda apresenta distorções em função da ocorrência dos focos de febre aftosa ocorridos no Mato Grosso do Sul em outubro. Após a liberação deste Estado para a saída de boi gordo para abate em São Paulo, o mercado foi equilibrando os preços em patamares mais baixos, cedendo dos R$ 58,00/R$59,00, atingidos em meados de novembro, para R$ 53,00/R$54,00, por arroba, na última semana de novembro (Preços Base São Paulo). Segundo Safras & Mercado (29/11/2005), “este reequilíbrio de oferta e preços acabou acomodando também o mercado no restante do Brasil... Minas Gerais cedeu para R$ 53,00/R$ 54,00 contra os anteriores R$ 56,00/R$ 57,00...” MERCADO REGIONAL Para o boi rastreado o quadro mostra as cotações em três grandes praças produtoras do Brasil em 02 de dezembro de 2005. ATENÇÃO: valores brutos, descontar 2,2% de INSS – Prazo pagamento, 07 dias.

Região Mínimo Máximo Médio Índice Triângulo Mineiro - MG 55,00 55,00 55,00 111,50 Araçatuba – SP 53,00 55,00 53,67 108,80 Campo Grande - MS 49,00 50,00 49,33 100,00

Fonte: “GAZETA MERCANTIL”, (05/12/2005), – Pesquisa ESALQ, Piracicaba (SP) NOTA: Como reflexo da ocorrência recente de aftosa no Mato Grosso do Sul, os preços no Triângulo Mineiro mantiveram-se mais altos do que São Paulo (fato inédito), e do que Campo Grande no Mato Grosso do Sul. Ou seja, ainda permanece “um novo direcionamento” para o mercado que, pela primeira vez, levou os frigoríficos a

18

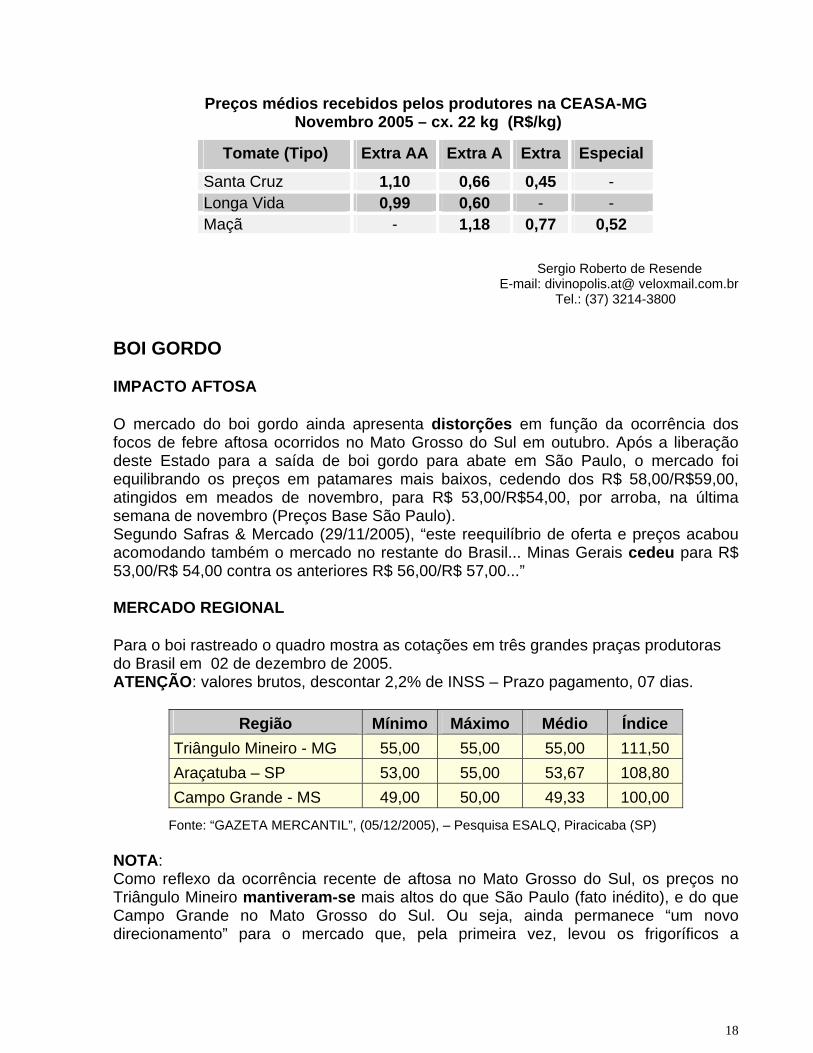

acentuarem suas compras de animais rastreados, especialmente nas Regiões do Triângulo Mineiro, Sudoeste de Goiás e Mato Grosso. Isto está sendo uma “tentativa” para viabilizar vendas externas com as demais plantas de frigoríficos nestas regiões do Brasil, longe das regiões de ocorrência dos focos da aftosa no Mato Grosso do Sul, áreas de fronteira com o Paraguai e a Bolívia. Resta saber se isto irá se manter e por quanto tempo. OSCILAÇÕES O gráfico a seguir mostra o comportamento dos preços da arroba do boi gordo durante a entressafra, segundo semestre de 2.005. Uma queda acentuada até a segunda quinzena de setembro, seguida de significativa alta, de meados de setembro a meados de outubro, de R$ 49,15 para R$ 58,15, cerca de R$8,00/arroba em 30 dias. Com a ocorrência da aftosa em Mato Grosso do Sul, nova queda de R$5,00/arroba durante a segunda quinzena de outubro. O “isolamento” de Mato Grosso trouxe nova alta no início de novembro que atingiu os valores anteriores de R$ 58,15/arroba. Após a reabertura de São Paulo para boi gordo para abate vindo do Mato Grosso do Sul, os preços voltaram a cair, e ainda se mantém em queda (pelo menos até 02/12/2.005) ... Uma loucura para qualquer mercado, sem dúvida alguma.

Nota: Boi Gordo, castrado, bem acabado, peso vivo mínimo de 450 kg e um máximo de 550 kg, idade máxima de 42 meses. Fonte: BM&F – Bolsa de Mercadorias & Futuros.

19

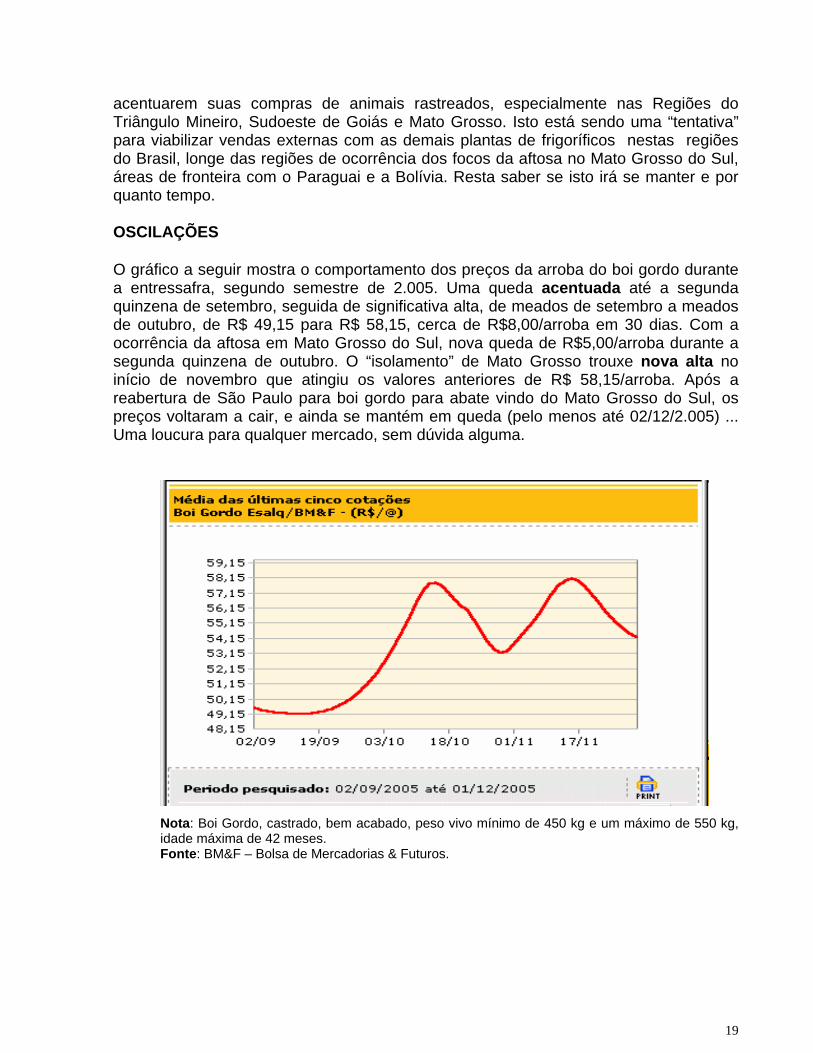

SAFRA 2006 Ainda, segundo Safras & Mercado, deveremos ter uma safra 2.006 de boi gordo (janeiro a junho) com volume recorde de produção em todas as regiões do Brasil ... além disto deveremos ter também a maior produção de carne de frango ... somado aos problemas com a aftosa, temos ainda a questão cambial de valorização do Real (R$) frente ao Dólar (US$), dificultando as exportações ... Com uma produção normal e acima de 2.005 ... ao que tudo indica, a safra 2.006 com “previsões” de R$51,00/arroba, terá preços inferiores à safra 2.005 que apresentou cotações de R$53,/R$54,00. Ou seja, uma queda de cerca de 5% (cinco por cento) em 12 meses. Pelo menos é isto que "sinalizou" o Mercado Futuro do Boi Gordo da BM&F, em 01/12/2.005 (veja no gráfico). Vamos acompanhar!

6 1 ,0 16 1 ,2 7

5 8 ,8 4

6 0 ,4 4

6 2 ,4 0

6 0 ,5 7

5 8 ,3 7

5 4 ,2 75 3 ,8 5

5 3 ,4 5

5 2 ,0 5

4 9 ,9 5

5 1 ,7 3

5 3 ,3 1

5 3 ,9 3 5 4 ,1 8

5 1 ,1 0 5 1 ,0 3

48,00

49,00

50,00

51,00

52,00

53,00

54,00

55,00

56,00

57,00

58,00

59,00

60,00

61,00

62,00

63,00

R$/

@

jul/0

4

ago/

04

set/0

4

out/0

4

nov/

04

dez/

04

fev/

05

abr/0

5

mai

/05

jun/

05

jul/0

5

ag/0

5

set/0

5

out/0

5

ESA

LQ

nov/

05

fev/

05

mai

/06

PREÇO DO BOI GORDO NO MERCADO FUTUROBASE SÃO PAULO

Fonte: "Safras & Mercado", de 01/12/2005 (Cotações de 30/11/2005) Elaboração: EMATER-MG

José Alberto de Ávila Pires E-mail: [email protected]

Tel.: (31) 3349.8272

20

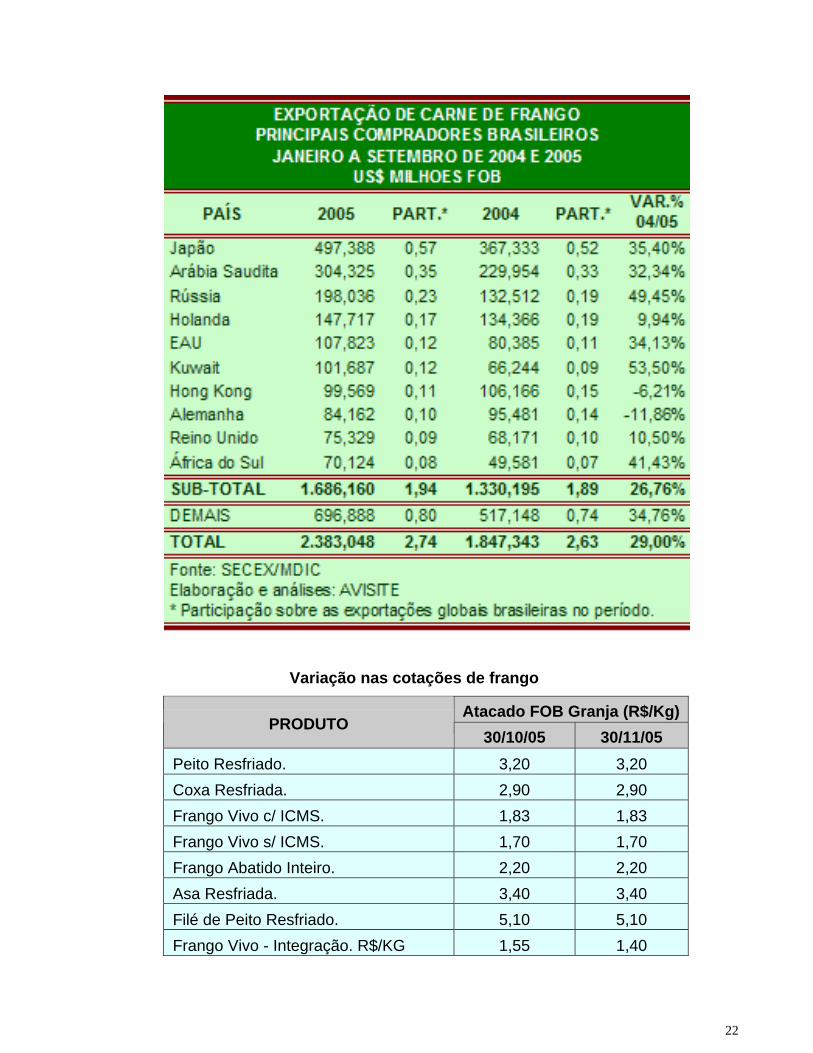

FRANGO E OVOS Quatro ingredientes, a saber: a alta produção, as indefinições no mercado de carnes, as influências negativas sobre a demanda e a greve inesperada dos fiscais federais agropecuários, foram suficientes para fazer do mês de novembro um dos piores de todos os novembros experimentados pela avicultura nos últimos cinco anos. O mês se encerrou com uma queda de preços da ordem de 23% em relação a novembro de 2004, o maior índice negativo registrado no qüinqüênio analisado. O que se pode concluir desse episódio é que, embora esses quatro ingredientes agravem a situação do momento, a situação negativa observada na maior parte do ano resulta em apenas um: a alta produção. A avicultura retoma as exportações e contabiliza prejuízos com o término da greve dos fiscais federais agropecuários. As empresas do setor retomam também os níveis normais de abate e começam a calcular os prejuízos. Algumas delas tiveram que reduzir seus abates por terem esgotado a capacidade de armazenamento, já que a maior parte dos produtos não estava sendo embarcada para o exterior. O trabalho nos portos está lento porque é grande o volume de cargas a serem liberadas para o exterior. No mercado interno houve perda de negócios já que os contratos são feitos para entrega em um ou dois dias, prazo que, muitas vezes, não foi possível cumprir durante a greve. Os dados da SECEX relativos aos primeiros nove meses de 2005 (os números de outubro só estarão disponíveis no final de dezembro), indicam que o quadro dos principais compradores da carne de frango brasileira permanece praticamente inalterado em relação ao mesmo período do ano passado. Japão e Arábia Saudita se mantêm na mesma posição anterior, no terceiro posto se encontra agora a Rússia, cujas importações aumentaram em quase 50% e na quarta posição a Holanda que, neste ano, aumentou suas compras em menos de 10%. Os 10 principais compradores da carne de frango responderam, em conjunto, por 1,94% das exportações globais do Brasil em 2005, o que significou aumento de participação de 2,6% em comparação ao mesmo período do ano passado. Note-se ainda que a contribuição da carne de frango para a balança comercial aumentou mais de 4% neste ano, e a participação do setor nas exportações globais passou de 2,63% para 2,74%. Mas esse ganho pode retroceder em decorrência da greve dos fiscais federais agropecuários.

21

Variação nas cotações de frango

Atacado FOB Granja (R$/Kg)PRODUTO

30/10/05 30/11/05 Peito Resfriado. 3,20 3,20 Coxa Resfriada. 2,90 2,90 Frango Vivo c/ ICMS. 1,83 1,83 Frango Vivo s/ ICMS. 1,70 1,70 Frango Abatido Inteiro. 2,20 2,20 Asa Resfriada. 3,40 3,40 Filé de Peito Resfriado. 5,10 5,10 Frango Vivo - Integração. R$/KG 1,55 1,40

22

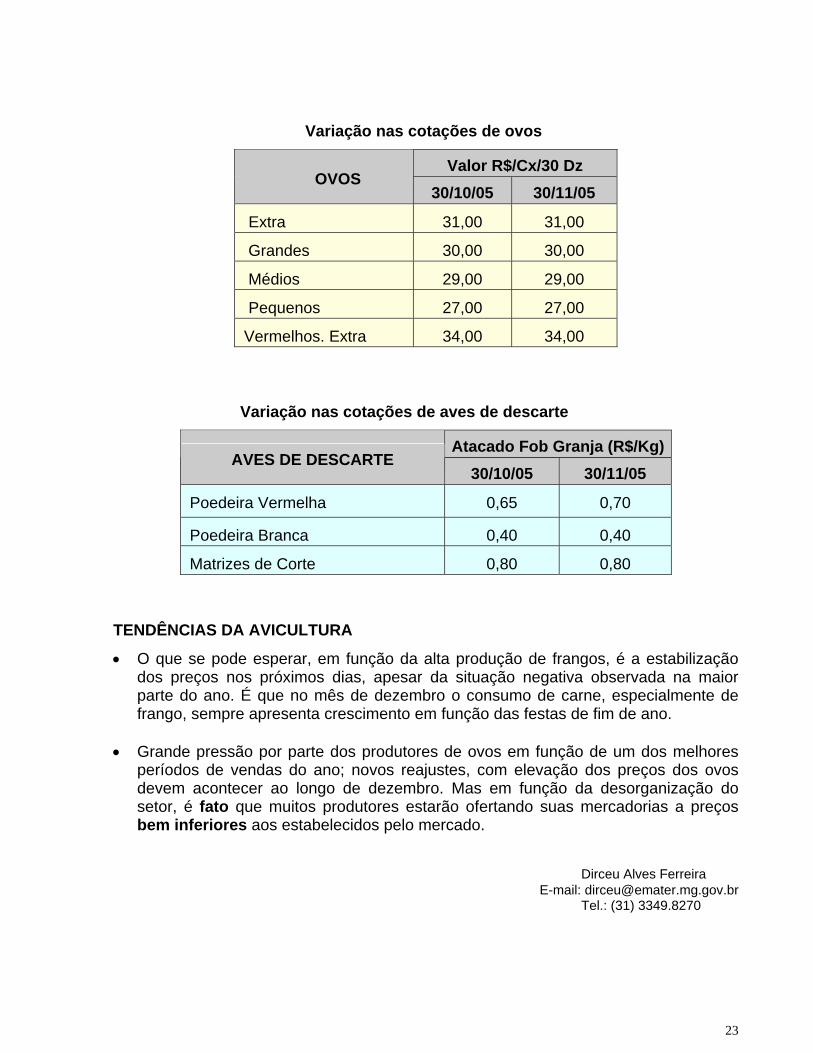

Variação nas cotações de ovos

Valor R$/Cx/30 Dz OVOS

30/10/05 30/11/05

Extra 31,00 31,00

Grandes 30,00 30,00

Médios 29,00 29,00

Pequenos 27,00 27,00

Vermelhos. Extra 34,00 34,00

Variação nas cotações de aves de descarte

Atacado Fob Granja (R$/Kg)AVES DE DESCARTE

30/10/05 30/11/05

Poedeira Vermelha 0,65 0,70

Poedeira Branca 0,40 0,40

Matrizes de Corte 0,80 0,80 TENDÊNCIAS DA AVICULTURA

•

•

O que se pode esperar, em função da alta produção de frangos, é a estabilização dos preços nos próximos dias, apesar da situação negativa observada na maior parte do ano. É que no mês de dezembro o consumo de carne, especialmente de frango, sempre apresenta crescimento em função das festas de fim de ano.

Grande pressão por parte dos produtores de ovos em função de um dos melhores períodos de vendas do ano; novos reajustes, com elevação dos preços dos ovos devem acontecer ao longo de dezembro. Mas em função da desorganização do setor, é fato que muitos produtores estarão ofertando suas mercadorias a preços bem inferiores aos estabelecidos pelo mercado.

Dirceu Alves Ferreira E-mail: [email protected] Tel.: (31) 3349.8270

23

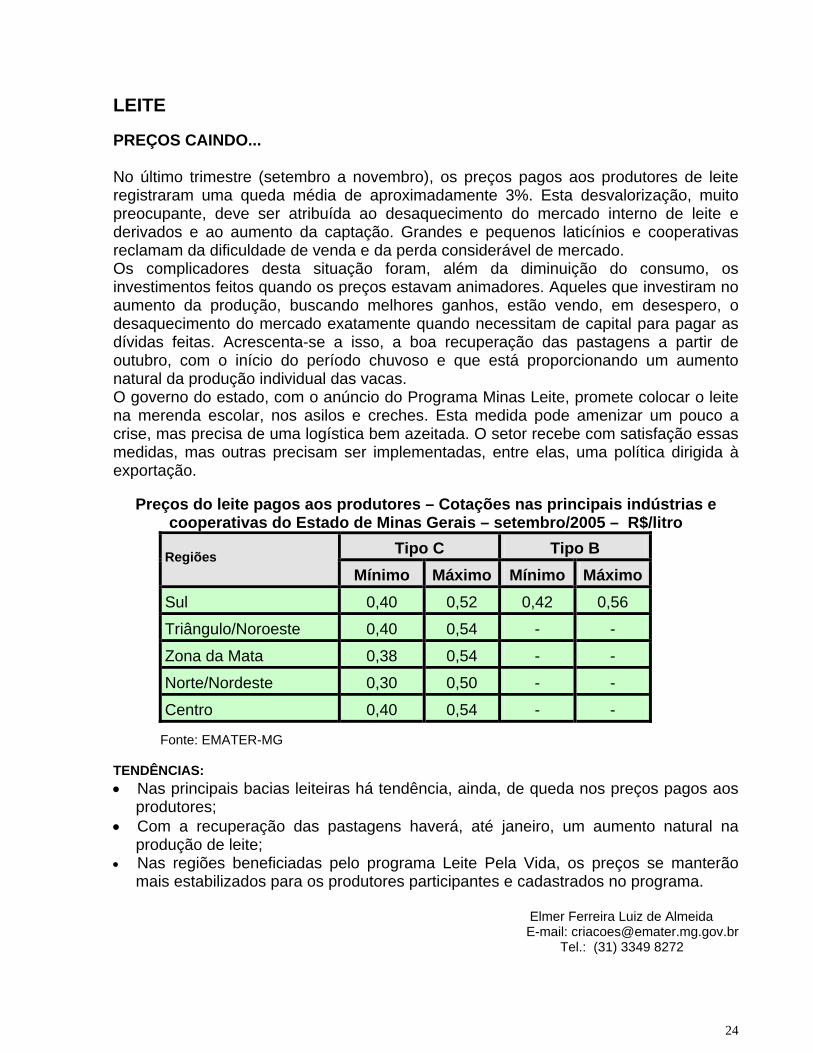

LEITE PREÇOS CAINDO... No último trimestre (setembro a novembro), os preços pagos aos produtores de leite registraram uma queda média de aproximadamente 3%. Esta desvalorização, muito preocupante, deve ser atribuída ao desaquecimento do mercado interno de leite e derivados e ao aumento da captação. Grandes e pequenos laticínios e cooperativas reclamam da dificuldade de venda e da perda considerável de mercado. Os complicadores desta situação foram, além da diminuição do consumo, os investimentos feitos quando os preços estavam animadores. Aqueles que investiram no aumento da produção, buscando melhores ganhos, estão vendo, em desespero, o desaquecimento do mercado exatamente quando necessitam de capital para pagar as dívidas feitas. Acrescenta-se a isso, a boa recuperação das pastagens a partir de outubro, com o início do período chuvoso e que está proporcionando um aumento natural da produção individual das vacas. O governo do estado, com o anúncio do Programa Minas Leite, promete colocar o leite na merenda escolar, nos asilos e creches. Esta medida pode amenizar um pouco a crise, mas precisa de uma logística bem azeitada. O setor recebe com satisfação essas medidas, mas outras precisam ser implementadas, entre elas, uma política dirigida à exportação.

Preços do leite pagos aos produtores – Cotações nas principais indústrias e cooperativas do Estado de Minas Gerais – setembro/2005 – R$/litro

Tipo C Tipo B Regiões Mínimo Máximo Mínimo Máximo

Sul 0,40 0,52 0,42 0,56

Triângulo/Noroeste 0,40 0,54 - -

Zona da Mata 0,38 0,54 - -

Norte/Nordeste 0,30 0,50 - -

Centro 0,40 0,54 - -

Fonte: EMATER-MG TENDÊNCIAS: • Nas principais bacias leiteiras há tendência, ainda, de queda nos preços pagos aos

produtores; • Com a recuperação das pastagens haverá, até janeiro, um aumento natural na

produção de leite; • Nas regiões beneficiadas pelo programa Leite Pela Vida, os preços se manterão

mais estabilizados para os produtores participantes e cadastrados no programa.

Elmer Ferreira Luiz de Almeida E-mail: [email protected]

Tel.: (31) 3349 8272

24

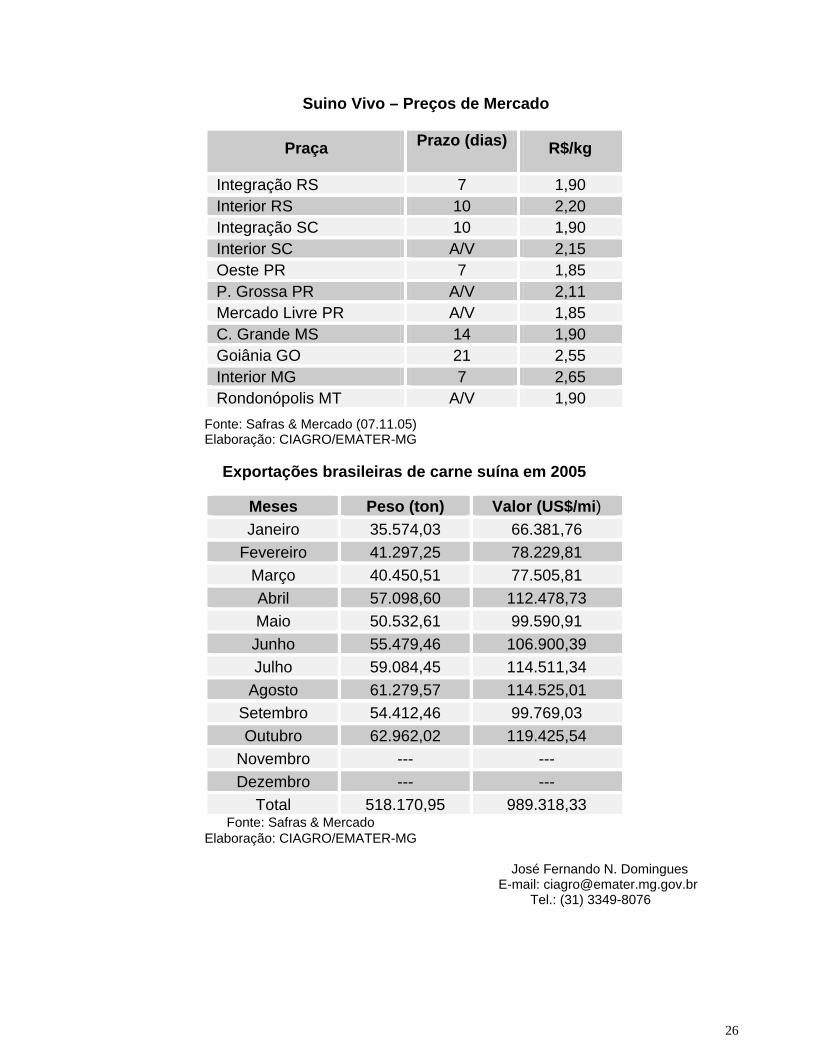

SUÍNO ANO POSITIVO PARA A SUINOCULTURA A suinocultura brasileira teve um ano positivo tanto no mercado interno quanto no externo, apesar dos problemas surgidos no terceiro trimestre com a febre aftosa no Mato Grosso do Sul e a greve dos fiscais federais agropecuários. Para o presidente da Associação Brasileira dos Criadores de Suínos (ABCS), Rubens Valentini, a suinocultura nacional teve um desempenho favorável no comparativo com o ano anterior. De acordo com o dirigente da ABCS, os preços foram bem negociados, houve uma recuperação dos plantéis e uma participação efetiva do setor no mercado externo. Mesmo com o câmbio desfavorável as vendas externas brasileiras de carne suína obtiveram um resultado considerado satisfatório. Camargo Neto lamenta que os avanços obtidos pelo suíno junto a outras carnes ainda contrastem com a ausência de um melhor poder aquisitivo por parte da população. Para Safras & Mercado, o setor suinícola finalizou o ano sentindo os reflexos da confirmação dos casos de febre aftosa no Mato Grosso do Sul e das suspeitas da aftosa no Paraná. A tendência é que o mercado retome o ritmo normal, podendo ganhar dinamismo com a proximidade das festas de final de ano e com o advento do inverno no Hemisfério Norte. Apesar dos problemas internos, a suinocultura nacional teve destaque através das vendas externas. Este ano, pela primeira vez, o país superou a marca de US$ 1 bilhão, bastante expressiva para o setor. Os suinocultores também vêm conseguindo elevar os preços em dólar no mercado internacional, diminuindo o impacto da valorização cambial. Para o analista de Safras e Mercado, Elcio Bento, os casos de febre aftosa no Brasil deixaram um clima de ceticismo no mercado, que temia o embargo às exportações. "As dificuldades para os suinocultores foram maiores do que a dos pecuaristas, já que o boi podia ficar no pasto enquanto aguardava preço. No caso dos suínos, a produção é semanal e os produtores não possuíam mais espaço para deixar os animais excedentes", afirma. O analista destaca ainda que a divulgação de um laudo negativo para os casos suspeitos de febre aftosa no Paraná modificou um pouco o cenário de incerteza que tomava conta do mercado e aumentaram a expectativa de que a média de preços volte a subir neste final de ano. Elcio Bento acredita que o Brasil deverá manter em 2006 o bom desempenho nas vendas externas de carne suína. Essa perspectiva pauta-se na expansão demográfica e econômica, que resultará no incremento do comércio mundial de carnes. Por outro lado, o analista aponta a existência de fatores que podem frustrar essa expectativa, como os riscos sanitários, o baixo volume de recursos oficiais em sanidade e a questão cambial. A saída para a recuperação do setor suinícola em 2006 passa pela queda nos juros, associada a uma recuperação da economia, com elevação das importações e melhoria consistente da taxa de câmbio", finaliza. Fonte: Arno Baasch/Safras & Mercado

25

Suino Vivo – Preços de Mercado

Praça Prazo (dias) R$/kg

Integração RS 7 1,90 Interior RS 10 2,20 Integração SC 10 1,90 Interior SC A/V 2,15 Oeste PR 7 1,85 P. Grossa PR A/V 2,11 Mercado Livre PR A/V 1,85 C. Grande MS 14 1,90 Goiânia GO 21 2,55 Interior MG 7 2,65 Rondonópolis MT A/V 1,90

Fonte: Safras & Mercado (07.11.05) Elaboração: CIAGRO/EMATER-MG

Exportações brasileiras de carne suína em 2005

Meses Peso (ton) Valor (US$/mi) Janeiro 35.574,03 66.381,76

Fevereiro 41.297,25 78.229,81 Março 40.450,51 77.505,81 Abril 57.098,60 112.478,73 Maio 50.532,61 99.590,91

Junho 55.479,46 106.900,39 Julho 59.084,45 114.511,34

Agosto 61.279,57 114.525,01 Setembro 54.412,46 99.769,03 Outubro 62.962,02 119.425,54

Novembro --- --- Dezembro --- ---

Total 518.170,95 989.318,33 Fonte: Safras & Mercado Elaboração: CIAGRO/EMATER-MG

José Fernando N. Domingues

E-mail: [email protected].: (31) 3349-8076

26

27

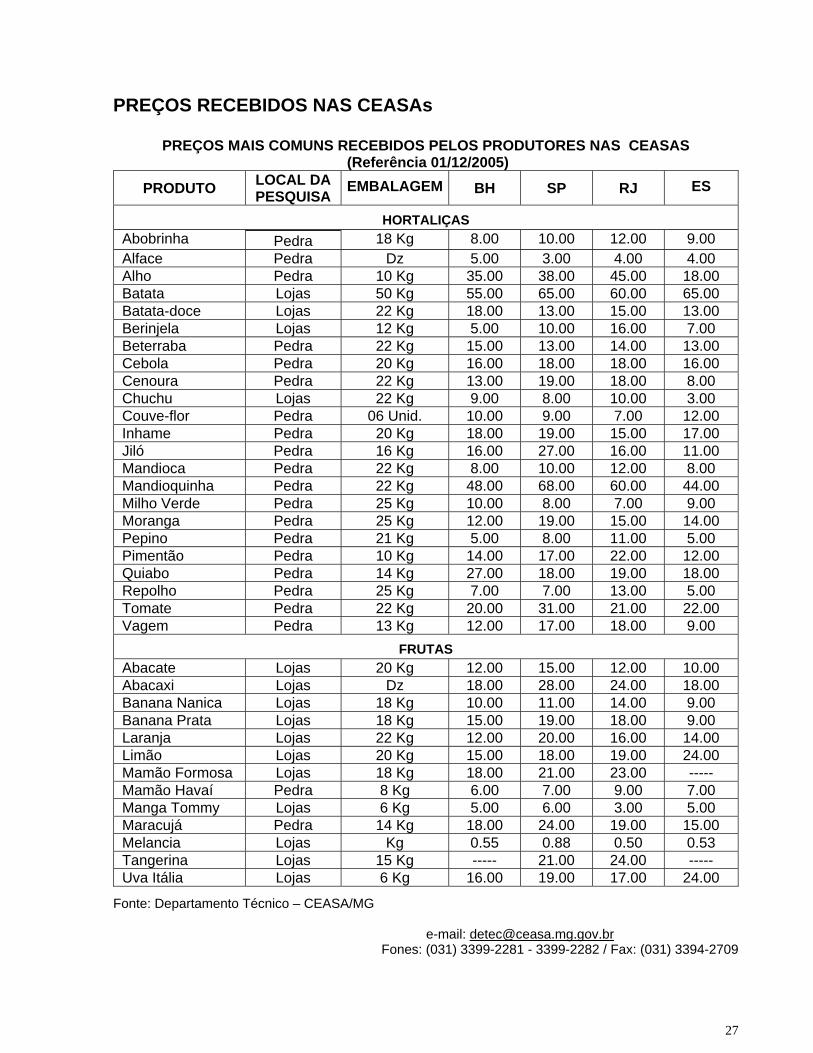

PREÇOS RECEBIDOS NAS CEASAs

PREÇOS MAIS COMUNS RECEBIDOS PELOS PRODUTORES NAS CEASAS (Referência 01/12/2005)

PRODUTO LOCAL DA PESQUISA

EMBALAGEM BH SP RJ ES

HORTALIÇAS Abobrinha Pedra 18 Kg 8.00 10.00 12.00 9.00 Alface Pedra Dz 5.00 3.00 4.00 4.00 Alho Pedra 10 Kg 35.00 38.00 45.00 18.00 Batata Lojas 50 Kg 55.00 65.00 60.00 65.00 Batata-doce Lojas 22 Kg 18.00 13.00 15.00 13.00 Berinjela Lojas 12 Kg 5.00 10.00 16.00 7.00 Beterraba Pedra 22 Kg 15.00 13.00 14.00 13.00 Cebola Pedra 20 Kg 16.00 18.00 18.00 16.00 Cenoura Pedra 22 Kg 13.00 19.00 18.00 8.00 Chuchu Lojas 22 Kg 9.00 8.00 10.00 3.00 Couve-flor Pedra 06 Unid. 10.00 9.00 7.00 12.00 Inhame Pedra 20 Kg 18.00 19.00 15.00 17.00 Jiló Pedra 16 Kg 16.00 27.00 16.00 11.00 Mandioca Pedra 22 Kg 8.00 10.00 12.00 8.00 Mandioquinha Pedra 22 Kg 48.00 68.00 60.00 44.00 Milho Verde Pedra 25 Kg 10.00 8.00 7.00 9.00 Moranga Pedra 25 Kg 12.00 19.00 15.00 14.00 Pepino Pedra 21 Kg 5.00 8.00 11.00 5.00 Pimentão Pedra 10 Kg 14.00 17.00 22.00 12.00 Quiabo Pedra 14 Kg 27.00 18.00 19.00 18.00 Repolho Pedra 25 Kg 7.00 7.00 13.00 5.00 Tomate Pedra 22 Kg 20.00 31.00 21.00 22.00 Vagem Pedra 13 Kg 12.00 17.00 18.00 9.00

FRUTAS Abacate Lojas 20 Kg 12.00 15.00 12.00 10.00 Abacaxi Lojas Dz 18.00 28.00 24.00 18.00 Banana Nanica Lojas 18 Kg 10.00 11.00 14.00 9.00 Banana Prata Lojas 18 Kg 15.00 19.00 18.00 9.00 Laranja Lojas 22 Kg 12.00 20.00 16.00 14.00 Limão Lojas 20 Kg 15.00 18.00 19.00 24.00 Mamão Formosa Lojas 18 Kg 18.00 21.00 23.00 ----- Mamão Havaí Pedra 8 Kg 6.00 7.00 9.00 7.00 Manga Tommy Lojas 6 Kg 5.00 6.00 3.00 5.00 Maracujá Pedra 14 Kg 18.00 24.00 19.00 15.00 Melancia Lojas Kg 0.55 0.88 0.50 0.53 Tangerina Lojas 15 Kg ----- 21.00 24.00 ----- Uva Itália Lojas 6 Kg 16.00 19.00 17.00 24.00

Fonte: Departamento Técnico – CEASA/MG

e-mail: [email protected]: (031) 3399-2281 - 3399-2282 / Fax: (031) 3394-2709

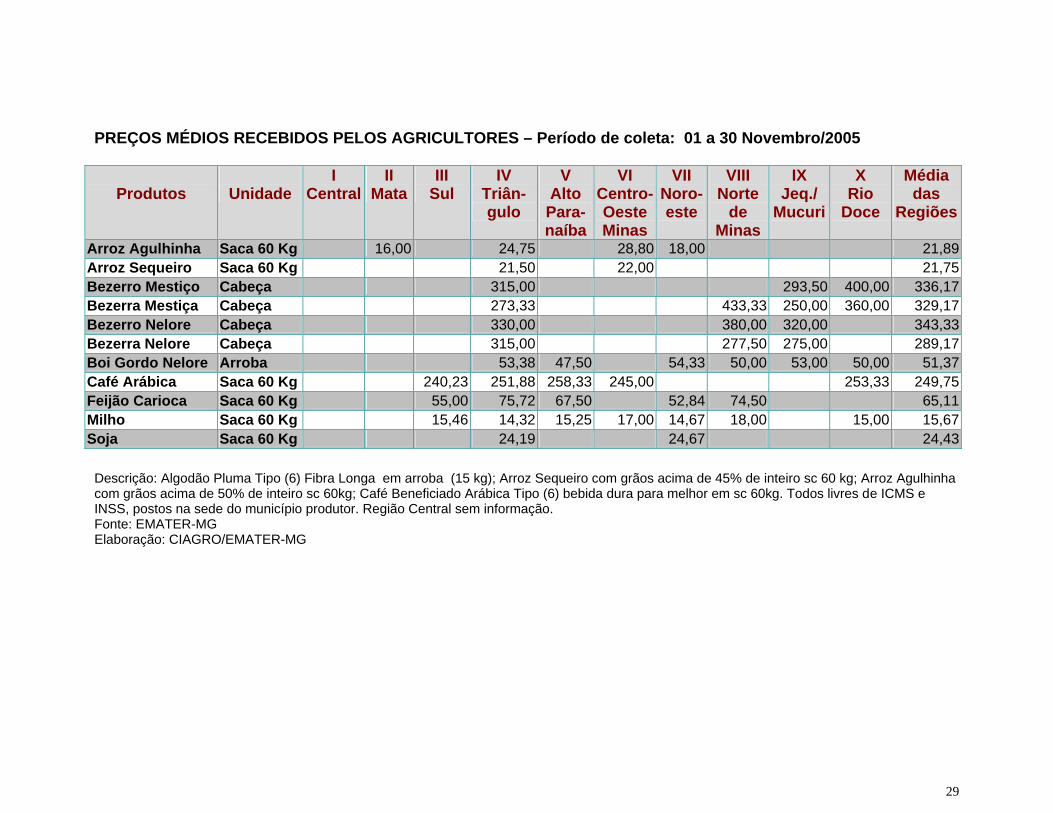

PREÇOS MÉDIOS RECEBIDOS PELOS AGRICULTORES – Período de coleta: 01 a 30 Novembro/2005

Produtos

Unidade

I Central

II Mata

III Sul

IV Triân- gulo

V Alto Para-naíba

VI Centro- Oeste Minas

VII Noro-este

VIII Norte

de Minas

IX Jeq./

Mucuri

X Rio

Doce

Média das

Regiões

Arroz Agulhinha Saca 60 Kg 16,00 24,75 28,80 18,00 21,89Arroz Sequeiro Saca 60 Kg 21,50 22,00 21,75Bezerro Mestiço Cabeça 315,00 293,50 400,00 336,17Bezerra Mestiça Cabeça 273,33 433,33 250,00 360,00 329,17Bezerro Nelore Cabeça 330,00 380,00 320,00 343,33Bezerra Nelore Cabeça 315,00 277,50 275,00 289,17Boi Gordo Nelore Arroba 53,38 47,50 54,33 50,00 53,00 50,00 51,37Café Arábica Saca 60 Kg 240,23 251,88 258,33 245,00 253,33 249,75Feijão Carioca Saca 60 Kg 55,00 75,72 67,50 52,84 74,50 65,11Milho Saca 60 Kg 15,46 14,32 15,25 17,00 14,67 18,00 15,00 15,67Soja Saca 60 Kg 24,19 24,67 24,43 Descrição: Algodão Pluma Tipo (6) Fibra Longa em arroba (15 kg); Arroz Sequeiro com grãos acima de 45% de inteiro sc 60 kg; Arroz Agulhinha com grãos acima de 50% de inteiro sc 60kg; Café Beneficiado Arábica Tipo (6) bebida dura para melhor em sc 60kg. Todos livres de ICMS e INSS, postos na sede do município produtor. Região Central sem informação. Fonte: EMATER-MG Elaboração: CIAGRO/EMATER-MG

29