indÚstria brasileira de bens de capital conjunturais 2013... · participação em 10 p.p. em dez...

TRANSCRIPT

INDÚSTRIA BRASILEIRA DE BENS DE CAPITALINDICADORES CONJUNTURAIS – MARÇO/18

DCEE ‐ Departamento de Competitividade, Economia e Estatística 2

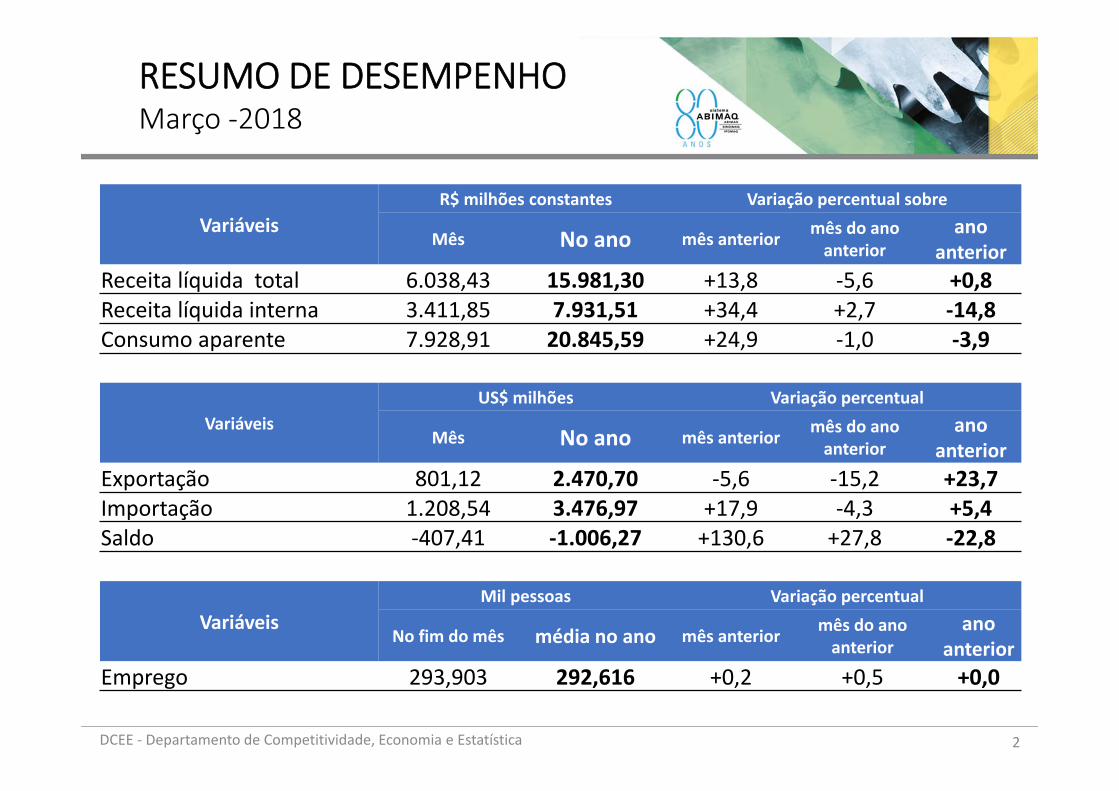

RESUMO DE DESEMPENHOMarço ‐2018

VariáveisR$ milhões constantes Variação percentual sobre

Mês No ano mês anterior mês do ano anterior

ano anterior

Receita líquida total 6.038,43 15.981,30 +13,8 ‐5,6 +0,8Receita líquida interna 3.411,85 7.931,51 +34,4 +2,7 ‐14,8Consumo aparente 7.928,91 20.845,59 +24,9 ‐1,0 ‐3,9

VariáveisUS$ milhões Variação percentual

Mês No ano mês anterior mês do ano anterior

anoanterior

Exportação 801,12 2.470,70 ‐5,6 ‐15,2 +23,7Importação 1.208,54 3.476,97 +17,9 ‐4,3 +5,4Saldo ‐407,41 ‐1.006,27 +130,6 +27,8 ‐22,8

VariáveisMil pessoas Variação percentual

No fim do mês média no ano mês anterior mês do ano anterior

ano anterior

Emprego 293,903 292,616 +0,2 +0,5 +0,0

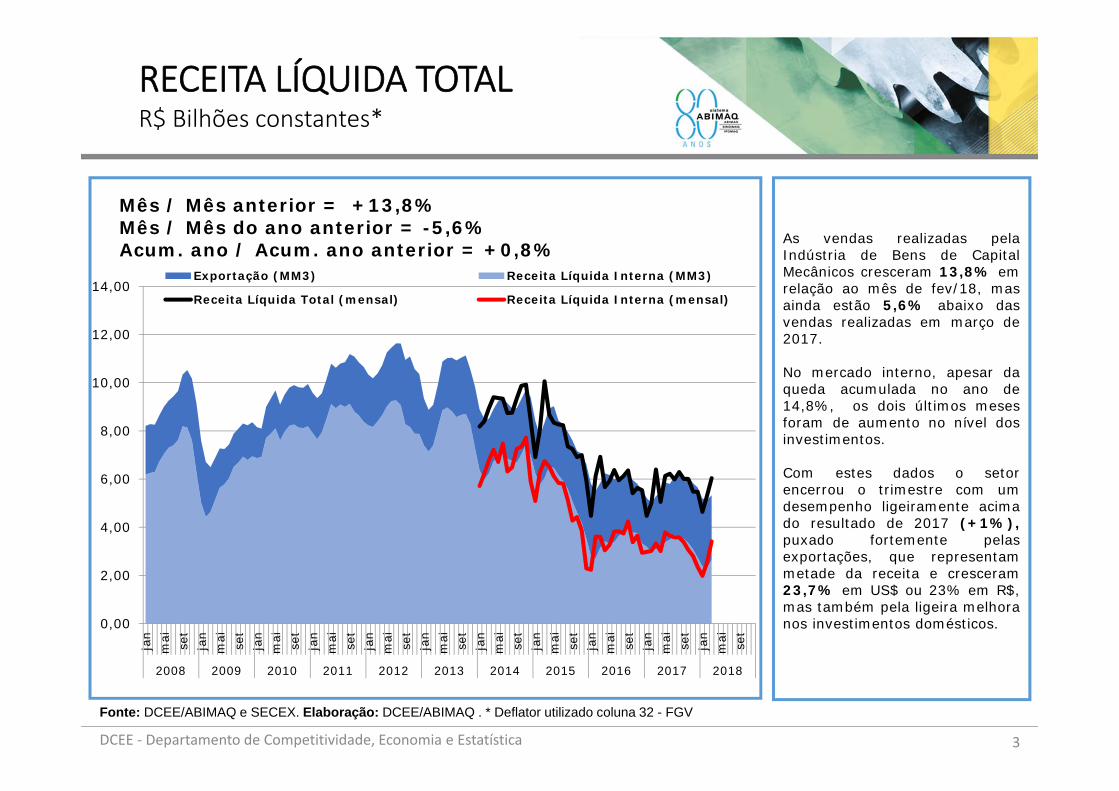

RECEITA LÍQUIDA TOTALR$ Bilhões constantes*

As vendas realizadas pelaIndústria de Bens de CapitalMecânicos cresceram 13,8% emrelação ao mês de fev/18, masainda estão 5,6% abaixo dasvendas realizadas em março de2017.

No mercado interno, apesar daqueda acumulada no ano de14,8%, os dois últimos mesesforam de aumento no nível dosinvestimentos.

Com estes dados o setorencerrou o trimestre com umdesempenho ligeiramente acimado resultado de 2017 (+1%),puxado fortemente pelasexportações, que representammetade da receita e cresceram23,7% em US$ ou 23% em R$,mas também pela ligeira melhoranos investimentos domésticos.

DCEE ‐ Departamento de Competitividade, Economia e Estatística 3

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Exportação (MM3) Receita Líquida Interna (MM3)

Receita Líquida Total (mensal) Receita Líquida Interna (mensal)

Fonte: DCEE/ABIMAQ e SECEX. Elaboração: DCEE/ABIMAQ . * Deflator utilizado coluna 32 - FGV

Mês / Mês anterior = +13,8%Mês / Mês do ano anterior = -5,6%Acum. ano / Acum. ano anterior = +0,8%

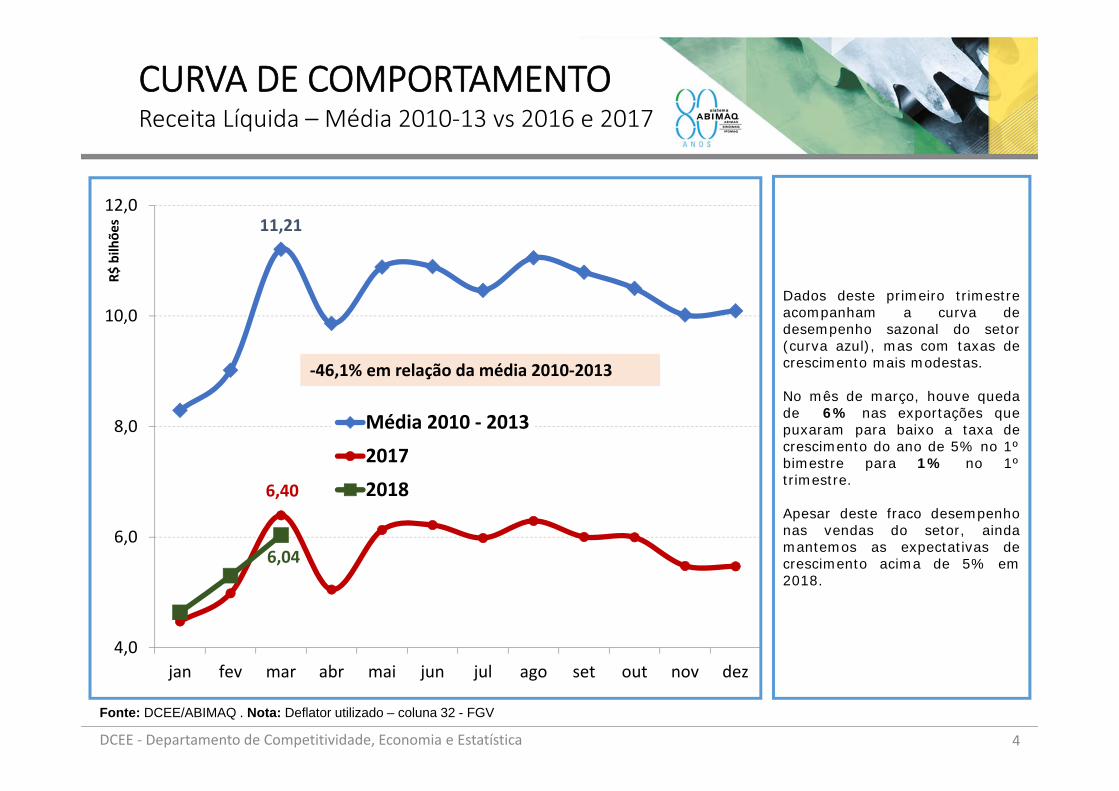

CURVA DE COMPORTAMENTOReceita Líquida – Média 2010‐13 vs 2016 e 2017

Dados deste primeiro trimestreacompanham a curva dedesempenho sazonal do setor(curva azul), mas com taxas decrescimento mais modestas.

No mês de março, houve quedade 6% nas exportações quepuxaram para baixo a taxa decrescimento do ano de 5% no 1ºbimestre para 1% no 1ºtrimestre.

Apesar deste fraco desempenhonas vendas do setor, aindamantemos as expectativas decrescimento acima de 5% em2018.

DCEE ‐ Departamento de Competitividade, Economia e Estatística 4

11,21

6,40

6,04

4,0

6,0

8,0

10,0

12,0

jan fev mar abr mai jun jul ago set out nov dez

R$ bilh

ões

Média 2010 ‐ 2013

2017

2018

‐46,1% em relação da média 2010‐2013

Fonte: DCEE/ABIMAQ . Nota: Deflator utilizado – coluna 32 - FGV

IMPORTAÇÃOUS$ Bilhões FOB

As importações de Bens deCapital Mecânicos do mês demarço, caíram em relação amarço de 2017 (-4,3%) massuperaram em 17,9% oresultado de fevereiro18,anulando toda a perda observadanaquele período.

Ainda que as importações demáquinas continuem, quase50%, abaixo dos níveisobservados no período pré-crise,há indícios de melhora nesteinício de ano.

No trimestre, as importaçõesacumularam crescimento de+5,4% em relação ao mesmotrimestre de 2017 e de 2,3% emrelação ao trimestreimediatamente anterior.

DCEE ‐ Departamento de Competitividade, Economia e Estatística 5

Mês / Mês anterior = +17,9%Mês / Mês do ano anterior = -4,3%Acum. ano / Acum. ano anterior = +5,4%

0

0,5

1

1,5

2

2,5

3

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

MM3 Mensal

Fonte: SECEX; Elaboração: DCEE/ABIMAQ.

PECEMUS$ 960 miJun + Jul

IMPORTAÇÃO POR SETORESSetores com sua participação no total

Todos os segmentosimportadores de Bens de Capitalaumentaram suas compras emmarço/18 em relação ao mêsimediatamente anterior.

Com destaque no setor Agrícolas,que ampliou suas compras em62% em relação ao mês anterior.

No trimestre também houvecrescimento das importação, masnão em todos os setores daeconomia.

O maior volume de importaçõesde máquinas se deu na atividadede bens de consumo comdestaque para máquinas paramadeira e máquinas paraplástico.

No setor de óleo e gás a taxa decrescimento foi elevada, mas suaparticipação no total dasimportações não chegou a 1%.

DCEE ‐ Departamento de Competitividade, Economia e Estatística 6

0,9%

19,7%

3,6%

14,3%

22,7%

12,2%

100%

26,6%

Participação

-13,8

5,4

-0,7

10,2

12,7

22,3

31,2

74,9

6,2

17,9

8,6

20,8

26,1

61,7

22,6

36,6

-70 -25 20 65

Componentes p/ a ind.de bens de capital

ABIMAQ

Máquinas para logísticae construção civil

Máquinas para a indústriade transformação

Infra-estrutura e indústriade base

Máquinas para agricultura

Máquinas para bensde consumo

Máquinas para petróleoe energia renovável

Mês Ano

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

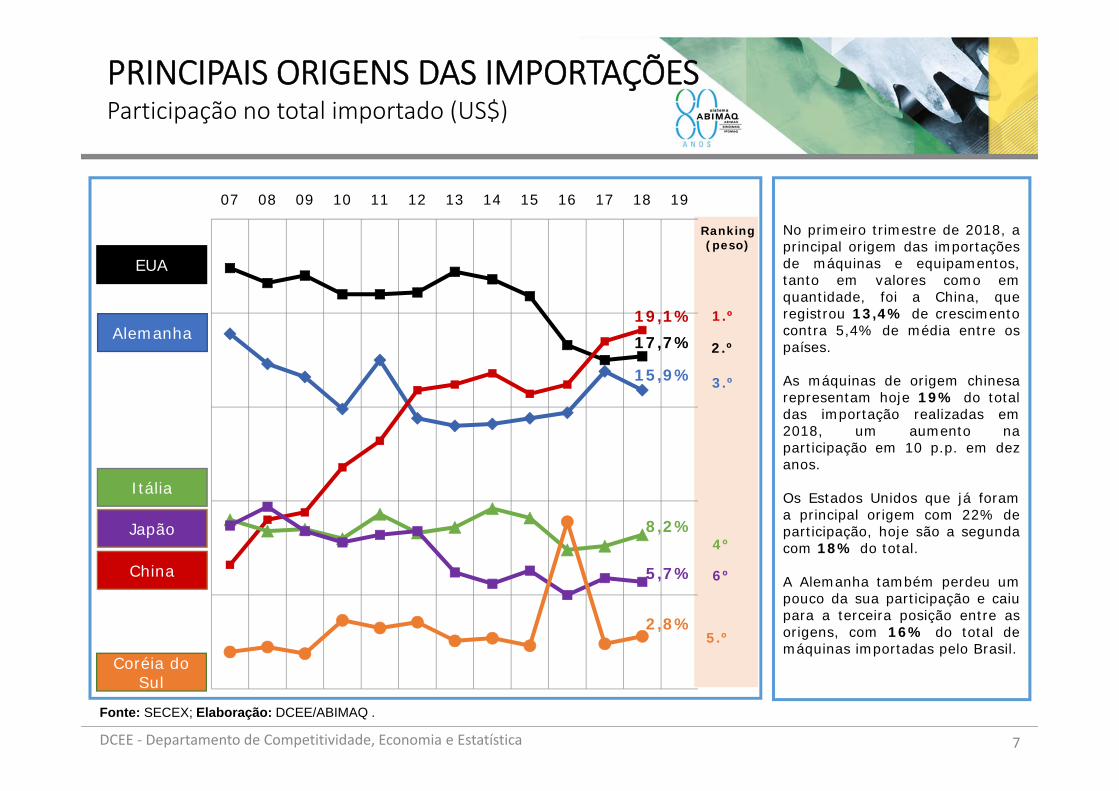

PRINCIPAIS ORIGENS DAS IMPORTAÇÕESParticipação no total importado (US$)

No primeiro trimestre de 2018, aprincipal origem das importaçõesde máquinas e equipamentos,tanto em valores como emquantidade, foi a China, queregistrou 13,4% de crescimentocontra 5,4% de média entre ospaíses.

As máquinas de origem chinesarepresentam hoje 19% do totaldas importação realizadas em2018, um aumento naparticipação em 10 p.p. em dezanos.

Os Estados Unidos que já forama principal origem com 22% departicipação, hoje são a segundacom 18% do total.

A Alemanha também perdeu umpouco da sua participação e caiupara a terceira posição entre asorigens, com 16% do total demáquinas importadas pelo Brasil.

DCEE ‐ Departamento de Competitividade, Economia e Estatística 7

17,7%

15,9%

19,1%

8,2%

5,7%

2,8%

07 08 09 10 11 12 13 14 15 16 17 18 19

EUA

Alemanha

Itália

China

Ranking (peso)

1.º

5.º

3.º

2.º

Japão4º

Coréia do Sul

6º

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

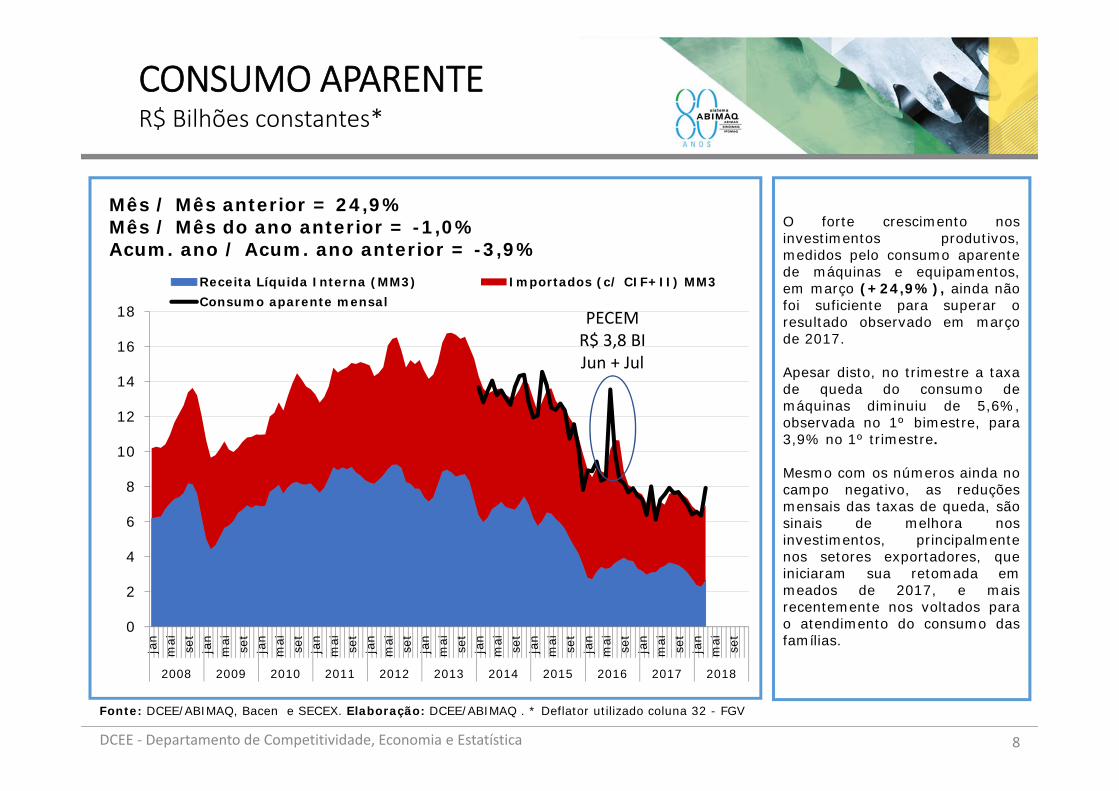

CONSUMO APARENTER$ Bilhões constantes*

0

2

4

6

8

10

12

14

16

18

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Receita Líquida Interna (MM3) Importados (c/ CIF+II) MM3Consumo aparente mensal

Fonte: DCEE/ABIMAQ, Bacen e SECEX. Elaboração: DCEE/ABIMAQ . * Deflator utilizado coluna 32 - FGV

DCEE ‐ Departamento de Competitividade, Economia e Estatística

O forte crescimento nosinvestimentos produtivos,medidos pelo consumo aparentede máquinas e equipamentos,em março (+24,9%), ainda nãofoi suficiente para superar oresultado observado em marçode 2017.

Apesar disto, no trimestre a taxade queda do consumo demáquinas diminuiu de 5,6%,observada no 1º bimestre, para3,9% no 1º trimestre.

Mesmo com os números ainda nocampo negativo, as reduçõesmensais das taxas de queda, sãosinais de melhora nosinvestimentos, principalmentenos setores exportadores, queiniciaram sua retomada emmeados de 2017, e maisrecentemente nos voltados parao atendimento do consumo dasfamílias.

8

PECEMR$ 3,8 BIJun + Jul

Mês / Mês anterior = 24,9%Mês / Mês do ano anterior = -1,0%Acum. ano / Acum. ano anterior = -3,9%

EXPORTAÇÃOUS$ Bilhões FOB

As exportações de Máquinas eEquipamentos registraramretração em março/18, tanto emrelação ao mês anterior (-5,6%), como em relação aomesmo mês de 2017 (-15,2%).

Ainda assim, manteve seuvolume em níveis próximos aosdos melhores meses deexportação.

No trimestre as exportações dosetor registraram crescimentode 23,7%.

Este crescimento estárelacionado ao bom dinamismodo mercado mundial, masprincipalmente ao esforço doprodutor nacional para fazerfrente ao encolhimento dademanda doméstica.

DCEE ‐ Departamento de Competitividade, Economia e Estatística 9

Mês / Mês anterior = -5,6%Mês / Mês do ano anterior = -15,2%Acum. ano / Acum. ano anterior = +23,7%

0

0,2

0,4

0,6

0,8

1

1,2

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

MM3 Mensal

Fonte: SECEX; Elaboração: DCEE/ABIMAQ.

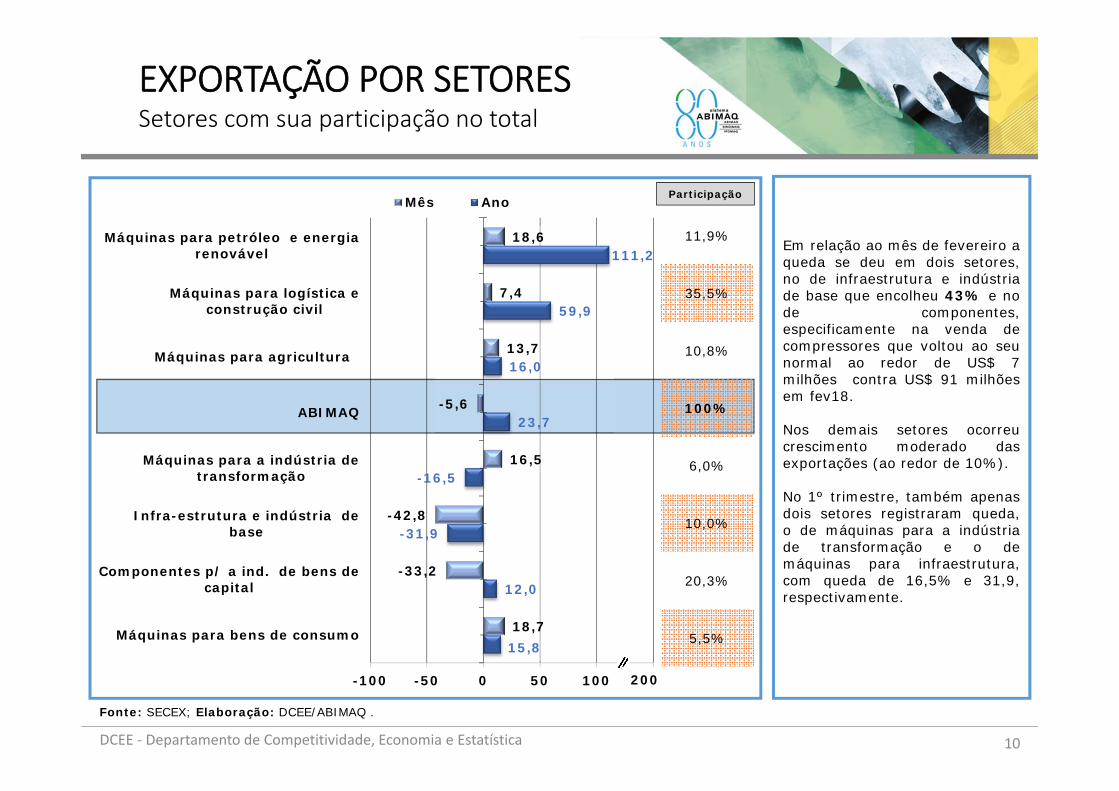

EXPORTAÇÃO POR SETORESSetores com sua participação no total

Em relação ao mês de fevereiro aqueda se deu em dois setores,no de infraestrutura e indústriade base que encolheu 43% e node componentes,especificamente na venda decompressores que voltou ao seunormal ao redor de US$ 7milhões contra US$ 91 milhõesem fev18.

Nos demais setores ocorreucrescimento moderado dasexportações (ao redor de 10%).

No 1º trimestre, também apenasdois setores registraram queda,o de máquinas para a indústriade transformação e o demáquinas para infraestrutura,com queda de 16,5% e 31,9,respectivamente.

DCEE ‐ Departamento de Competitividade, Economia e Estatística 10

15,8

12,0

-31,9

-16,5

23,7

16,0

59,9

111,2

18,7

-33,2

-42,8

16,5

-5,6

13,7

7,4

18,6

-100 -50 0 50 100 150

Máquinas para bens de consumo

Componentes p/ a ind. de bens decapital

Infra-estrutura e indústria debase

Máquinas para a indústria detransformação

ABIMAQ

Máquinas para agricultura

Máquinas para logística econstrução civil

Máquinas para petróleo e energiarenovável

Mês Ano

11,9%

35,5%

10,8%

100%

6,0%

10,0%

20,3%

5,5%

Participação

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

200

EXPORTAÇÃO POR DESTINOSUS$ Milhões

Os principais destinos dasexportações brasileiras demáquinas e equipamentosforam, pela ordem, AméricaLatina, Estados Unidos eEuropa.

No ano, apesar da taxa decrescimento observada(+10,7%) para os países daAmérica Latina, o setor vemgradativamente diminuindo suasvendas naquele mercado.

Por outro lado ganha destaque ocrescimento das vendasrealizadas nos Estados Unidos(+98,1%) e em países da Europa(+41,7%) o que reforça o altopadrão de qualidade dos bens deorigem brasileira.

DCEE ‐ Departamento de Competitividade, Economia e Estatística 11

44,6 45,250,6 48,1

43,2 44,440,1

41,7 42,443,637,7

15,920,4

17,7 18,3 20,9 20,021,718,717,9

17,7 17,9

19,015,1

15,2 16,0 18,4 17,318,9 18,2 17,8

21,5 24,6

08 09 10 11 12 13 14 15 16 17 18

Participação % nototal exportado

América Latina

Estados Unidos

Europa

Grupos Jan-Mar/2018 Jan-Mar/2017 Var. %

TOTAL GERAL 2.471 1.997 23,7

1 América Latina 932 843 10,7

Mercosul 480 397 20,8

2 Estados Unidos 607 306 98,1

3 Europa 441 311 41,7

Fonte: SECEX; Elaboração: DCEE/ABIMAQ . Mercosul Estados Membros: Argentina, Brasil, Paraguai, Uruguai e Venezuela

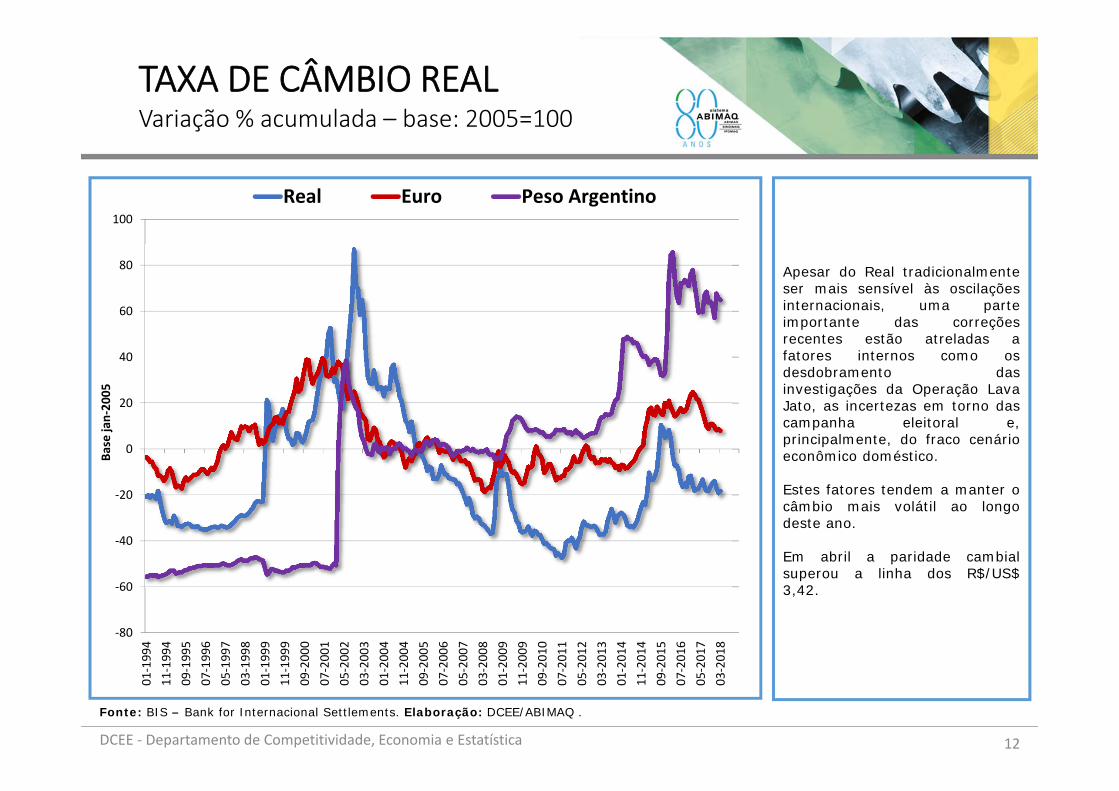

TAXA DE CÂMBIO REALVariação % acumulada – base: 2005=100

Apesar do Real tradicionalmenteser mais sensível às oscilaçõesinternacionais, uma parteimportante das correçõesrecentes estão atreladas afatores internos como osdesdobramento dasinvestigações da Operação LavaJato, as incertezas em torno dascampanha eleitoral e,principalmente, do fraco cenárioeconômico doméstico.

Estes fatores tendem a manter ocâmbio mais volátil ao longodeste ano.

Em abril a paridade cambialsuperou a linha dos R$/US$3,42.

DCEE ‐ Departamento de Competitividade, Economia e Estatística 12

‐80

‐60

‐40

‐20

0

20

40

60

80

100

01‐1994

11‐1994

09‐1995

07‐1996

05‐1997

03‐1998

01‐1999

11‐1999

09‐2000

07‐2001

05‐2002

03‐2003

01‐2004

11‐2004

09‐2005

07‐2006

05‐2007

03‐2008

01‐2009

11‐2009

09‐2010

07‐2011

05‐2012

03‐2013

01‐2014

11‐2014

09‐2015

07‐2016

05‐2017

03‐2018

Base jan‐20

05

Real Euro Peso Argentino

Fonte: BIS – Bank for Internacional Settlements. Elaboração: DCEE/ABIMAQ .

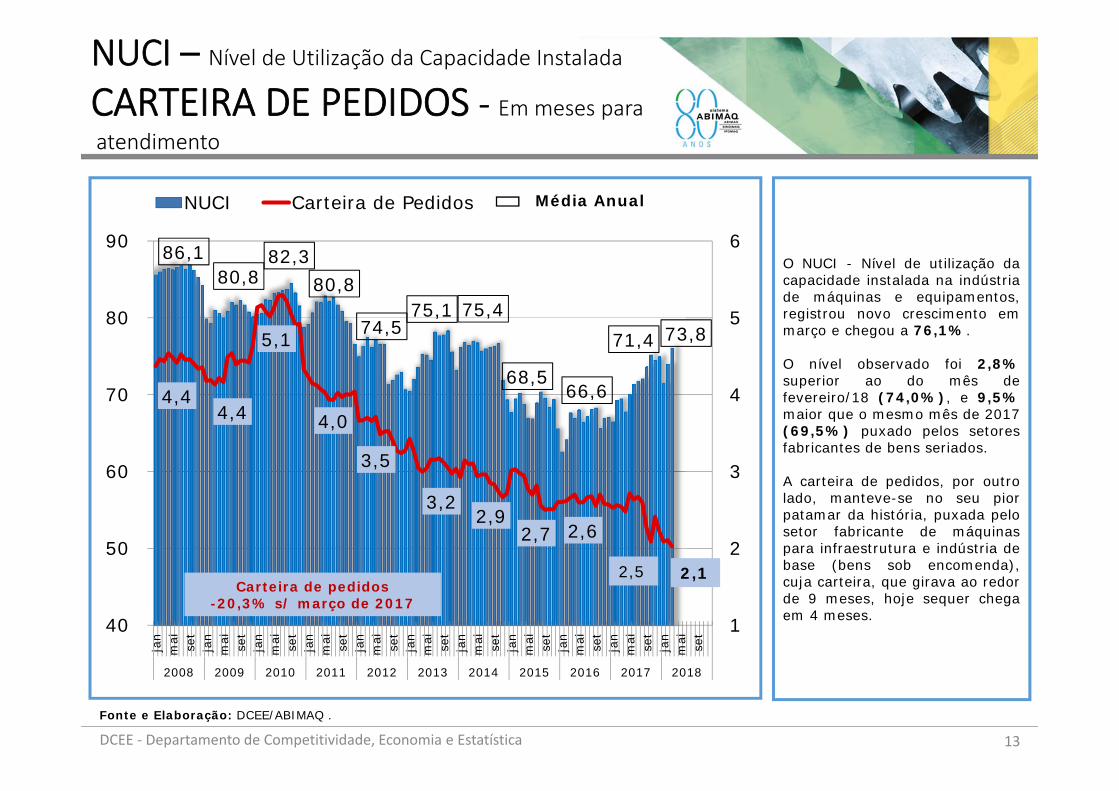

NUCI – Nível de Utilização da Capacidade Instalada

CARTEIRA DE PEDIDOS ‐ Em meses paraatendimento

O NUCI - Nível de utilização dacapacidade instalada na indústriade máquinas e equipamentos,registrou novo crescimento emmarço e chegou a 76,1%.

O nível observado foi 2,8%superior ao do mês defevereiro/18 (74,0%), e 9,5%maior que o mesmo mês de 2017(69,5%) puxado pelos setoresfabricantes de bens seriados.

A carteira de pedidos, por outrolado, manteve-se no seu piorpatamar da história, puxada pelosetor fabricante de máquinaspara infraestrutura e indústria debase (bens sob encomenda),cuja carteira, que girava ao redorde 9 meses, hoje sequer chegaem 4 meses.

DCEE ‐ Departamento de Competitividade, Economia e Estatística 13

86,180,8

82,380,8

74,575,1 75,4

68,566,6

71,4 73,8

4,44,4

5,1

4,0

3,5

3,22,9

2,7 2,6

1

2

3

4

5

6

40

50

60

70

80

90

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

jan

mai set

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

NUCI Carteira de Pedidos

Carteira de pedidos-20,3% s/ março de 2017

Média Anual

Fonte e Elaboração: DCEE/ABIMAQ .

2,5 2,1

EMPREGOEm mil pessoas

A indústria de máquinas eequipamentos encerrou o mês demarço com 293,9 mil pessoasocupadas, um aumento de0,2%, em relação ao mês defevereiro de 2018.

Na comparação com março de2017 o setor registrou seusegundo crescimento (+0,5%),após 49 meses consecutivos dequedas nesse tipo decomparação. Ratificando aexpectativa de crescimento dasreceitas do setor em 2018.

Desde 2013, quando teve inícioa queda de faturamento daindústria de máquinas, o setorperdeu mais de 86 mil postos detrabalho.

DCEE ‐ Departamento de Competitividade, Economia e Estatística 14

Mês / Mês anterior = +0,2%Mês / Mês do ano anterior = +0,5%

380,285

293,903

150

200

250

300

350

Jan

Mai Set

Jan

Mai Set

Jan

Mai Set

Jan

Mai Set

Jan

Mai Set

Jan

Mai Set

Jan

Mai Set

Jan

Mai Set

Jan

Mai Set

Jan

Mai Set

Jan

Mai Set

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Maio/13 – Março/18Redução de

86.382 postos de trabalho

Fonte e Elaboração: DCEE/ABIMAQ.

OBRIGADO!

DCEE ‐ Departamento de Competitividade, Economia e Estatística