incentivos ao desenvolvimento tecnológicoipdeletron.org.br/ · empresas que não possuem capital e...

TRANSCRIPT

Incentivos ao Desenvolvimento Tecnológico

Marco Legal da Ciencia Tecnologia e Inovação

Programa INOVAR-AUTO Plataforma ITEC

Lei do Bem

Aristeu Gomes Tininis

Setembro - 2016

Marco Legal da Inovação

LEI DE INOVAÇÃO - Nº 10.973, de 2 de dezembro de 2004

Incentivo à inovação tecnológica e à pesquisa científica e tecnológica no ambiente produtivo

Decreto no 5.563 de 11 de setembro de 2005,

LEI DO BEM - Nº 11.196, de 21 de novembro de 2005

Capítulo III - dos incentivos à inovação tecnológica - art. 17 a 26

Atendendo ao disposto no Art. 28 da Lei de Inovação, fortalecendo o novo marco legal para apoio ao desenvolvimento tecnológico e inovação nas empresas brasileiras

Decreto Nº 5.798, de 7 de junho de 2006

Regulamenta o Capítulo III da Lei do Bem

Instrução Normativa Nº 1.187, de 29 de agosto de 2011

Disciplina o Capítulo III da Lei do Bem

LEI DO MEC - Nº 11.487, de 15 de julho de 2007

Acrescenta o art. 19-A na Lei do Bem para incluir novo incentivo à inovação tecnológica nas

ICT financiadas por empresas

LEI COMPLEMENTAR - Nº 123, de 14 de dezembro de 2006

Capítulo X - Estímulo à Inovação

Portarias nos. 715 e 788 (2014) MCTI

Disciplinam a criação de comitês de apoio técnico e possibilidade de pedido de

reconsideração dos pareceres.

Marco Legal da Inovação

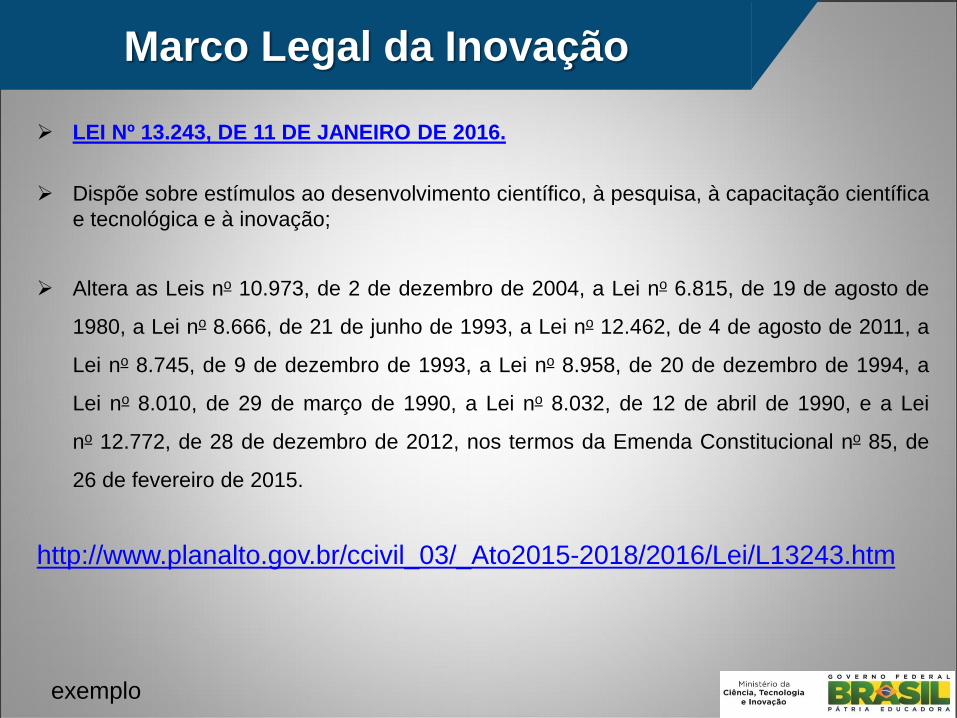

LEI Nº 13.243, DE 11 DE JANEIRO DE 2016.

Dispõe sobre estímulos ao desenvolvimento científico, à pesquisa, à capacitação científica

e tecnológica e à inovação;

Altera as Leis no 10.973, de 2 de dezembro de 2004, a Lei no 6.815, de 19 de agosto de

1980, a Lei no 8.666, de 21 de junho de 1993, a Lei no 12.462, de 4 de agosto de 2011, a

Lei no 8.745, de 9 de dezembro de 1993, a Lei no 8.958, de 20 de dezembro de 1994, a

Lei no 8.010, de 29 de março de 1990, a Lei no 8.032, de 12 de abril de 1990, e a Lei

no 12.772, de 28 de dezembro de 2012, nos termos da Emenda Constitucional no 85, de

26 de fevereiro de 2015.

http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2016/Lei/L13243.htm

Marco Legal da Inovação

exemplo

Marco Legal da Inovação Lei nº 13.243/2016

Alterações nas Leis

• Lei de Inovação (Lei nº 10.973/2004)

• Estatuto do Estrangeiro (Lei nº 6.815/1980)

• Lei de Licitações e Contratos (Lei nº 8.666/1993)

• Regime Diferenciado de Contratações Públicas – RDC (Lei

nº 12.462/2011)

• Contratação por Tempo Determinado (Lei nº 8.745/1993)

• Lei das Fundações de Apoio (Lei nº 8.958/1994) 5

Marco Legal da Inovação Lei nº 13.243/2016

Alterações nas Leis (cont.)

• Importação de Bens destinados à Pesquisa Científica e

Tecnológica (Lei nº 8.010/1990)

• Lei de Redução de Impostos de Importação (Lei nº

8.032/1990)

• Plano de Carreiras e Cargos do Magistério (Lei nº

12.772/2012)

6

Lei no 10.973, de 2 de dezembro de 2004 Estabelece medidas de incentivo à inovação e à pesquisa científica e tecnológica no ambiente produtivo. Instituições públicas de pesquisa científica e tecnológica - ICTs compartilhar: ◊ laboratórios, equipamentos, instrumentos, materiais e demais instalações ◊ uso do “capital intelectual. empresas (nacionais /estrangeiras) e pessoas físicas em atividades de pesquisa, desenvolvimento e inovação;

não interfira diretamente em sua atividade-fim nem com ela conflite.

Empresas que não possuem capital e expertise suficientes para montar laboratórios próprios. parceria com as universidades; infraestrutura já instalada; vantagem para ambas as partes; transparência e segurança jurídica.

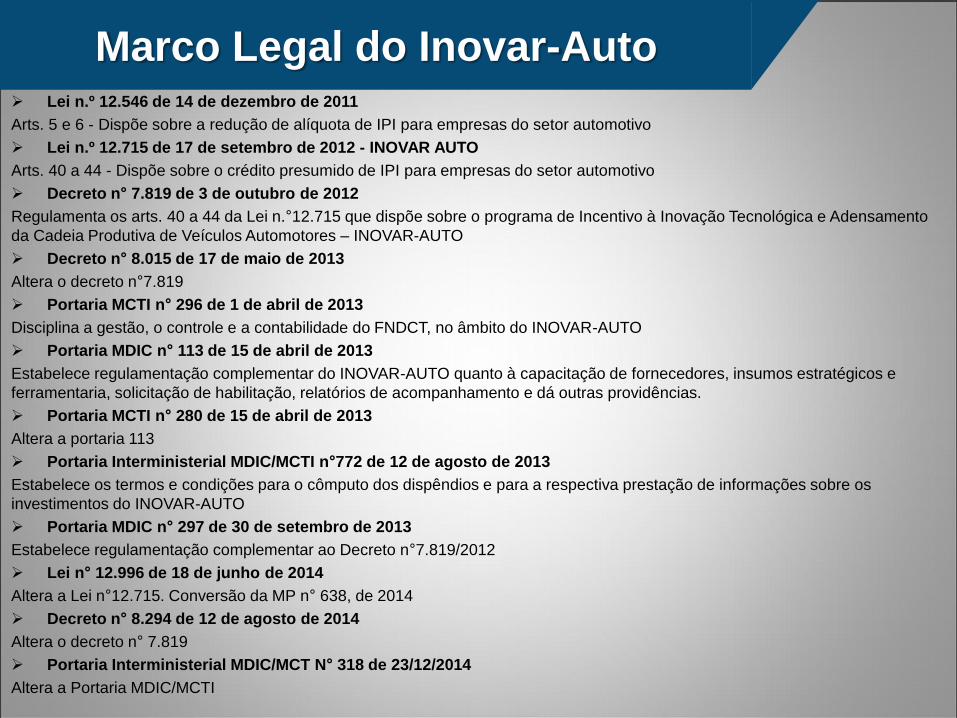

Inovar Auto

Lei n.º 12.546 de 14 de dezembro de 2011

Arts. 5 e 6 - Dispõe sobre a redução de alíquota de IPI para empresas do setor automotivo

Lei n.º 12.715 de 17 de setembro de 2012 - INOVAR AUTO

Arts. 40 a 44 - Dispõe sobre o crédito presumido de IPI para empresas do setor automotivo

Decreto n° 7.819 de 3 de outubro de 2012

Regulamenta os arts. 40 a 44 da Lei n.°12.715 que dispõe sobre o programa de Incentivo à Inovação Tecnológica e Adensamento

da Cadeia Produtiva de Veículos Automotores – INOVAR-AUTO

Decreto n° 8.015 de 17 de maio de 2013

Altera o decreto n°7.819

Portaria MCTI n° 296 de 1 de abril de 2013

Disciplina a gestão, o controle e a contabilidade do FNDCT, no âmbito do INOVAR-AUTO

Portaria MDIC n° 113 de 15 de abril de 2013

Estabelece regulamentação complementar do INOVAR-AUTO quanto à capacitação de fornecedores, insumos estratégicos e

ferramentaria, solicitação de habilitação, relatórios de acompanhamento e dá outras providências.

Portaria MCTI n° 280 de 15 de abril de 2013

Altera a portaria 113

Portaria Interministerial MDIC/MCTI n°772 de 12 de agosto de 2013

Estabelece os termos e condições para o cômputo dos dispêndios e para a respectiva prestação de informações sobre os

investimentos do INOVAR-AUTO

Portaria MDIC n° 297 de 30 de setembro de 2013

Estabelece regulamentação complementar ao Decreto n°7.819/2012

Lei n° 12.996 de 18 de junho de 2014

Altera a Lei n°12.715. Conversão da MP n° 638, de 2014

Decreto n° 8.294 de 12 de agosto de 2014

Altera o decreto n° 7.819

Portaria Interministerial MDIC/MCT N° 318 de 23/12/2014

Altera a Portaria MDIC/MCTI

Marco Legal do Inovar-Auto

NATUREZA

• Incentivo à Inovação Tecnológica e Adensamento da

Cadeia Produtiva de Veículos Automotores

OBJETIVOS

1. Desenvolvimento tecnológico

2. Inovação

3. Segurança

4. Proteção ao meio ambiente

5. Eficiência energética

6. Qualidade dos veículos e autopeças

Vigência: até 31 de dezembro de 2017

Inovar-Auto: Natureza e Objetivos

I – MDIC: execução dos projetos de investimento aprovado

para novas plantas, dos compromissos assumidos

com exceção dos dispêndios em P&D

II – MCTI: atividades em P&D

III – RFB / MF: fiscalização tributária

IV – Auditorias: por agentes credenciados pelo MCTI ou

MDIC e pelos próprios Ministérios, quando necessário

Penalidades: RFB / MF: após informação do MDIC e/ou

MCTI ou pela ação da própria fiscalização da RFB

Inovar-Auto: Acompanhamento

Plataforma ITEC

www.plataformai tec.com.br

Lei do Bem

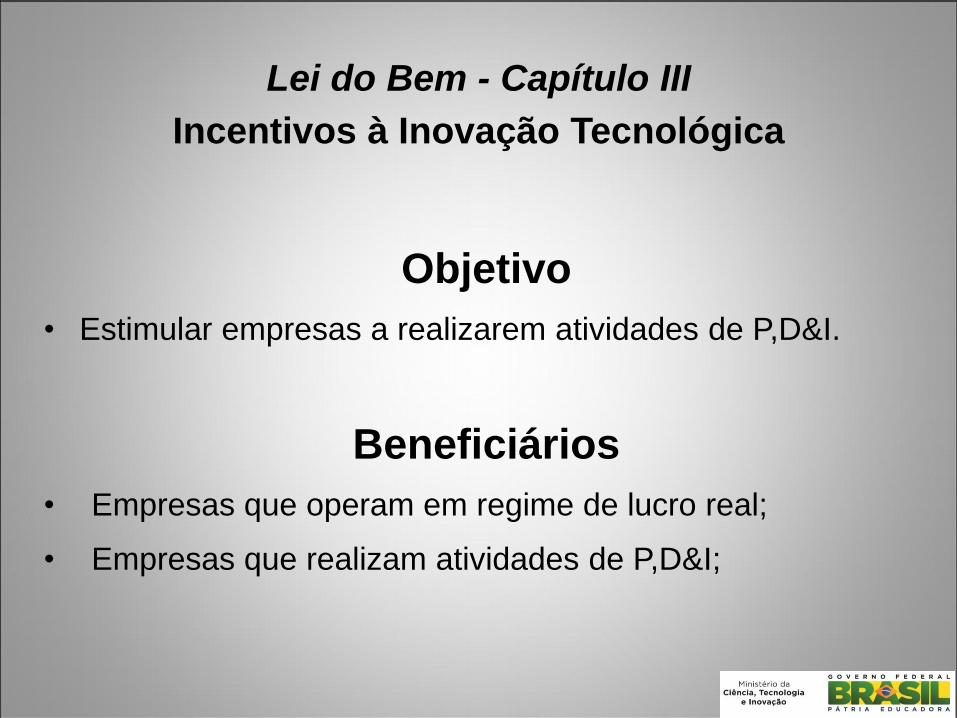

Lei do Bem - Capítulo III

Incentivos à Inovação Tecnológica

Objetivo

• Estimular empresas a realizarem atividades de P,D&I.

Beneficiários

• Empresas que operam em regime de lucro real;

• Empresas que realizam atividades de P,D&I;

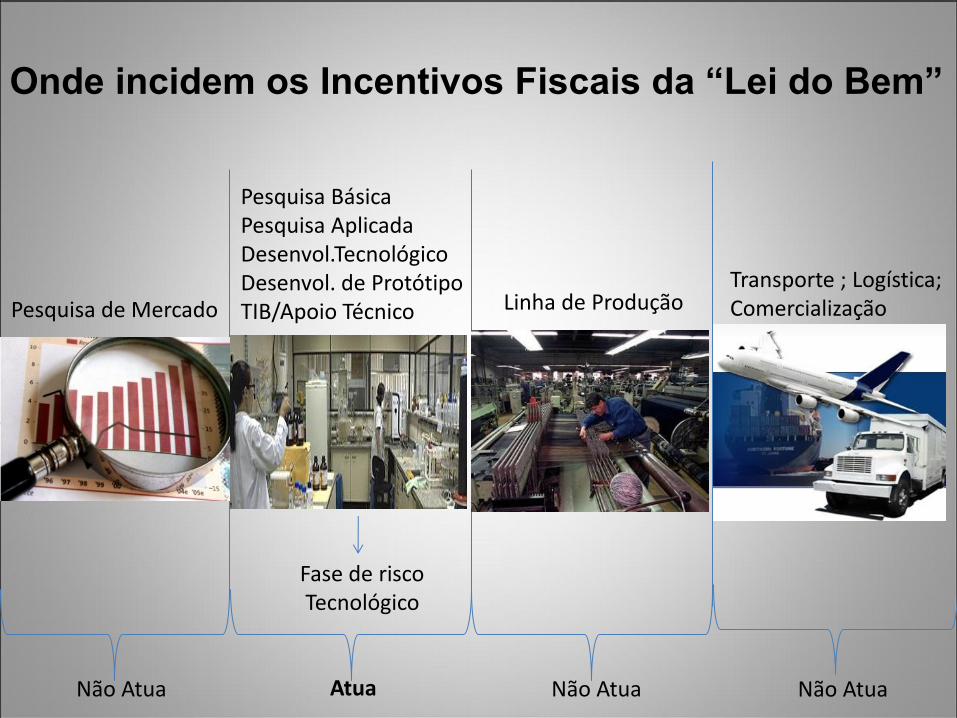

Pesquisa de Mercado

Pesquisa Básica Pesquisa Aplicada Desenvol.Tecnológico Desenvol. de Protótipo TIB/Apoio Técnico Linha de Produção

Transporte ; Logística; Comercialização

Fase de risco Tecnológico

Onde incidem os Incentivos Fiscais da “Lei do Bem”

Não Atua Não Atua Não Atua Atua

Incentivos da Lei do Bem

Dedução da soma dos dispêndios de

custeio para P&D na base de cálculo

do IRPJ e CSLL

Redução de 50% do IPI – bens

destinados à P&D

Depreciação Acelerada Integral – bens

novos destinados à P&D

Amortização Acelerada – intangíveis

vinculados à P&D

Redução a zero da alíquota do

imposto das remessas ao exterior

destinadas ao registro e manutenção

de marcas, patentes e cultivares.

Deduções adicionais: +60%, via exclusão;

+20%, em função do nº de

empregados pesquisadores

contratados;

+20%, patente ou registro de

cultivar.

Forma: Usufruto automático dos dispêndios

próprios em P&D, além daqueles

contratados no País com:

- universidade, instituição de

pesquisa;

- inventor independente; ou

- transferidas para MPE.

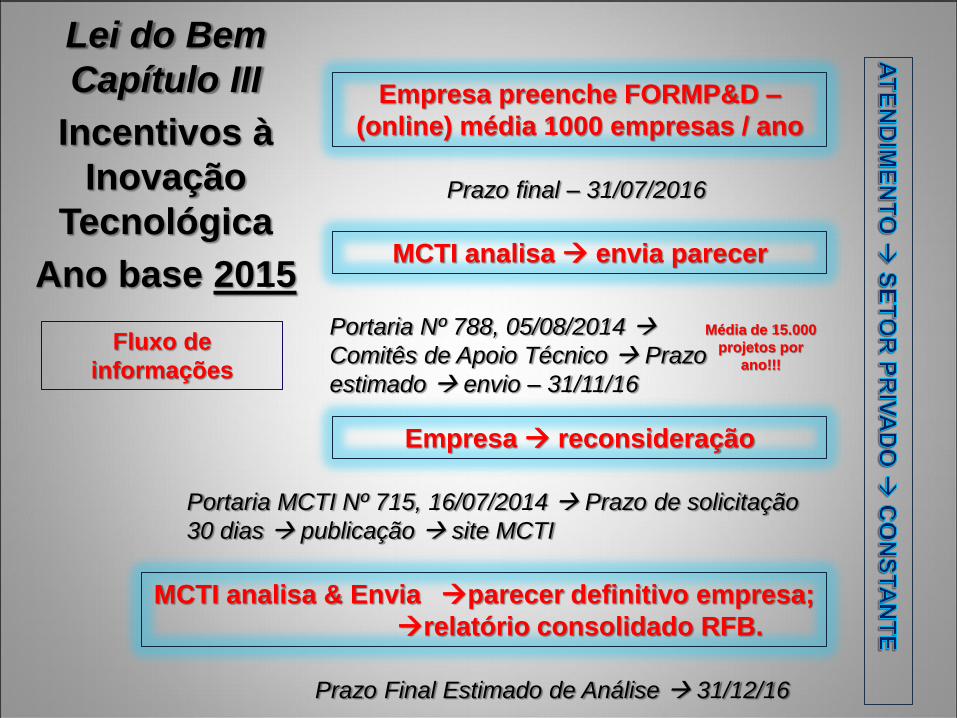

Empresa preenche FORMP&D –

(online) média 1000 empresas / ano

Prazo final – 31/07/2016

MCTI analisa envia parecer

Portaria Nº 788, 05/08/2014

Comitês de Apoio Técnico Prazo

estimado envio – 31/11/16

Empresa reconsideração

Portaria MCTI Nº 715, 16/07/2014 Prazo de solicitação

30 dias publicação site MCTI

MCTI analisa & Envia parecer definitivo empresa;

relatório consolidado RFB.

Prazo Final Estimado de Análise 31/12/16

Lei do Bem

Capítulo III

Incentivos à

Inovação

Tecnológica

Ano base 2015

Fluxo de

informações

Média de 15.000

projetos por

ano!!!

Principais Resultados

dos Incentivos Fiscais

da Lei do Bem

Número de empresas participantes e habilitadas

(por ano) pela Lei do Bem.

Fonte: MCTI

635

875

962

1042

1158 1206

542

639

767 787

984

300

400

500

600

700

800

900

1000

1100

1200

2009 2010 2011 2012 2013 2014

Empresas - Lei do Bem (2009 a 2014)

Enviadas Habilitadas

Os dados totais do número de empresas habilitadas no ano base 2014 estão em processo final de

análise;

Média de 15.000

projetos por ano!!!

Fonte: MCTI

Tabela 01: Lei do Bem - Valores de investimento, renúncia fiscal e saldo de investimento referentes a Lei do Bem entre 2006 e 2014

Anos Investimento

A(1)

Renúncia Fiscal

Saldo de Investimento

PIB

(%) (A/D) (%) (C/D)

B C (A-B) D(2)

2006 2,19 0,23 1,96 2.410,00 0,09 0,08

2007 5,13 0,88 4,25 2.718,00 0,19 0,16

2008 8,80 1,58 7,22 3.108,00 0,28 0,23

2009 8,33 1,38 6,95 3.328,00 0,25 0,21

2010 7,10 1,70 5,40 3.887,00 0,18 0,14

2011 6,84 1,40 5,44 4.375,00 0,16 0,12

2012 5,34 1,04 4,30 4.713,00 0,11 0,09

2013 6,73 1,58 5,15 4.840,00 0,14 0,11

2014* 9,25 1,92 7,33 5.521,00 0,16 0,13 * Os valores totais do ano base 2014 , exceto o valor do PIB , referem-se aos dados brutos tendo em vista que os formulários enviados encontra-se em processo final de análise;

Estudos paralelos:

Cada R$ 1 investido, retorno de R$ 2 a 8 em dois anos.

Distribuição das empresas que utilizaram os benefícios fiscais da Lei do Bem, por região do Brasil)

Fonte: Setec/MCTI

Região Nº Empresas que declararam ter usufruído o Benefício Fiscal

2010 2011 2012 2013 2014

Sudeste 502 567 634 711 728

Sul 326 324 332 362 387

Centro-Oeste 8 18 17 22 22

Norte 9 16 18 19 26

Nordeste 30 37 41 44 43

Total 875 962 1.042 1.158 1.206

Representação das empresas relacionadas com os setores de atuação (CNAE).

• *Os valores totais informados no Ano Base 2014 são referentes aos dados brutos.

Formulários enviados estão em análise.

Fonte: Setec/MCTI

0

50

100

150

200

250

300

2010 2011 2012 2013 2014

-800

200

1.200

2.200

3.200

4.200

5.200

2010 2011 2012 2013

Universidades Institutos de Pesquisa Inventor Independente Micro e Pequenas Empresas

Número de contratos - Terceiros (2010 a 2013) - Lei do Bem

Fonte: Setec/MCTI

Lei do Bem – Capítulo III

Comentários

1. Os incentivos fiscais tem apresentado impacto positivo tanto pelos resultados

tecnológicos como no aumento dos investimentos em P,D&I do Setor Privado,

além de significativo crescimento no número de beneficiárias;

2. As empresas precisam entender que os incentivos fiscais são destinados a

apoiar o esforço próprio das empresas tendo em vista o risco tecnológico

envolvido em atividades de P,D&I, e não são destinados apenas a reduzir a

carga tributária, bem como entender quais os dispêndios que devem ser objeto

desses incentivos fiscais (art. 2º do Decreto nº 5.798/2006);

3. As empresas precisam melhorar a gestão tecnológica dos seus programas de

P,D&I, inclusive formalizando-os por meio de projetos bem planejados, com

controles técnicos, financeiros e administrativos que permitam demonstrar a

sua execução a posteriori;

4. Aumentar a divulgação junto as empresas e introduzir melhorias para o envio

das informações ao MCTI, bem como na avaliação de seus impactos.

Comentários

5. Apesar das vantagens já oferecidas pela Lei do bem o MCTI tem

envidado esforços para aprimorar a parte operacional do programa

procurando introduzir, ano a ano, novos aperfeiçoamentos no formulário

(FORMP&D).

6. A utilização de Comitês de apoio técnico para a análise dos projetos

enviados pelas empresas no ano de 2014, serviu como experiência impar e

foi ampliado para todas as áreas do conhecimento no ano de 2015.

7. Novas alterações no formulário estão em fase final de execução e

brevemente serão divulgadas.

8. O prazo final para a submissão dos formulários é dia 31/07/2016.

Lei do Bem – Capítulo III