império bonança - companhia de seguros, s.a. - fidelidade.pt · em 2011, o mercado segurador...

TRANSCRIPT

Império Bonança - Companhia de Seguros, S.A.Relatório e Contas 2011

Grupo Caixa Geral de Depósitos

2Relatório e Contas Império Bonança 2011 Índice

Índice

Órgãos Sociais

Relatório do Conselho de Administração

Demonstrações Financeiras

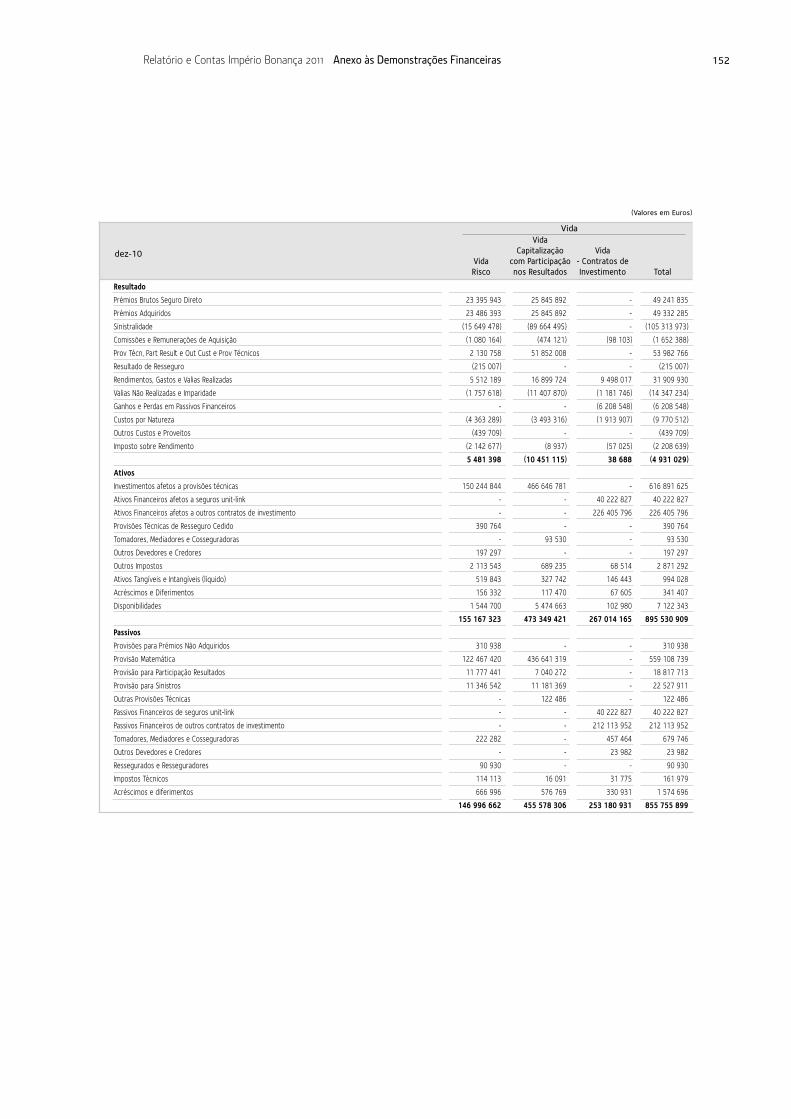

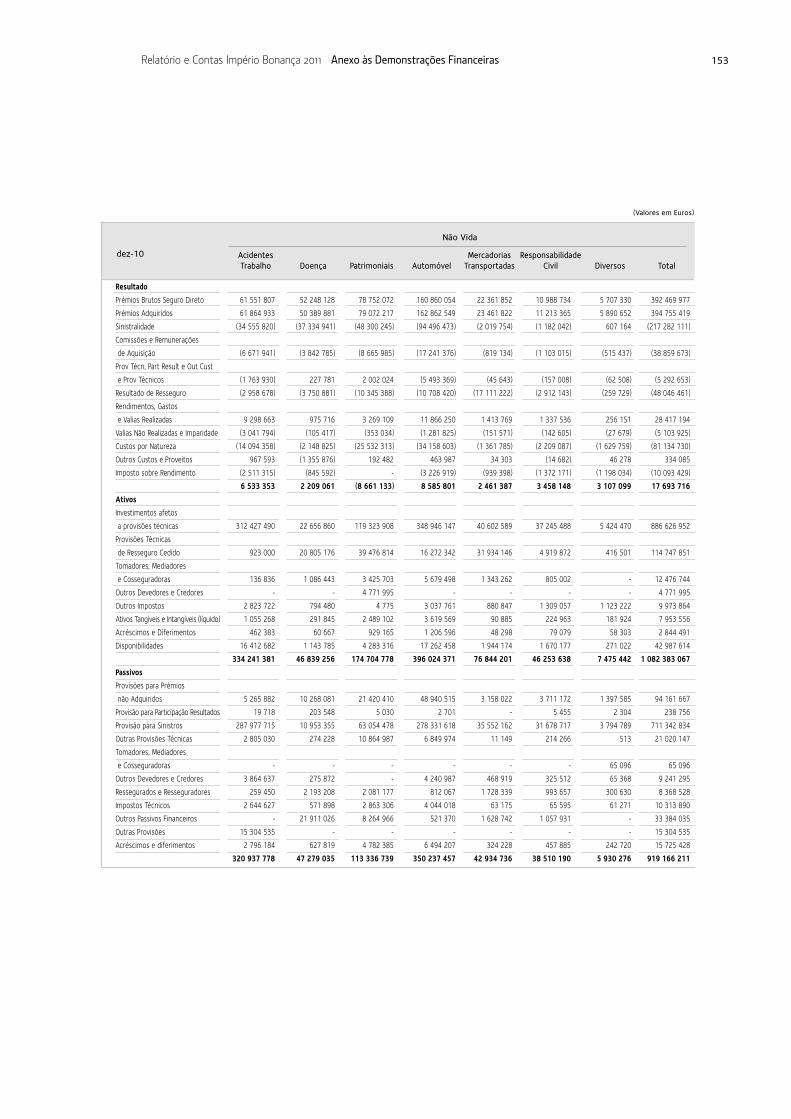

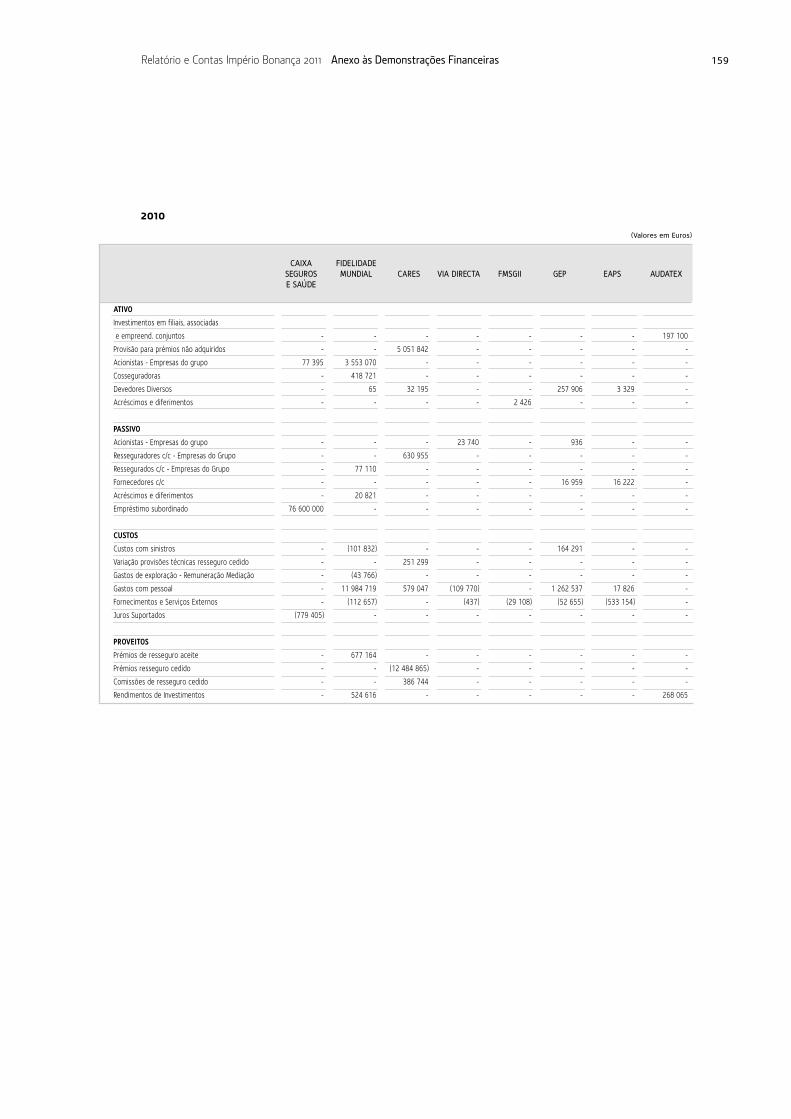

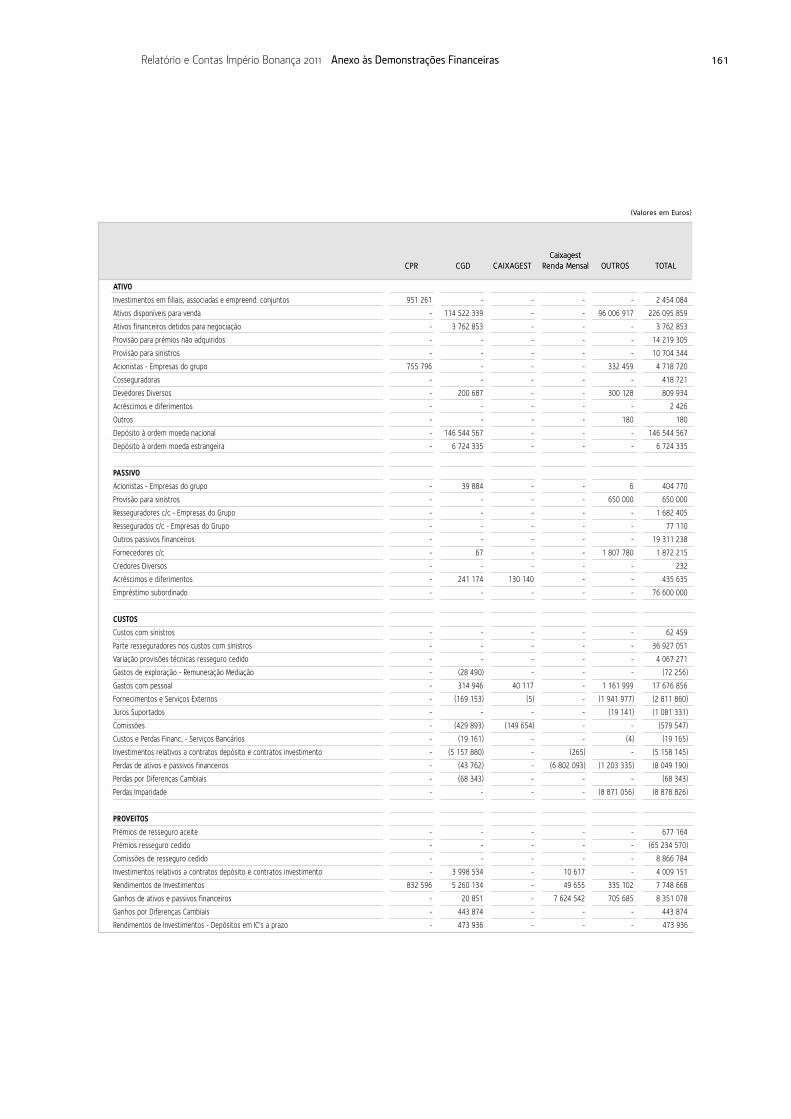

Anexo às Demonstrações Financeiras

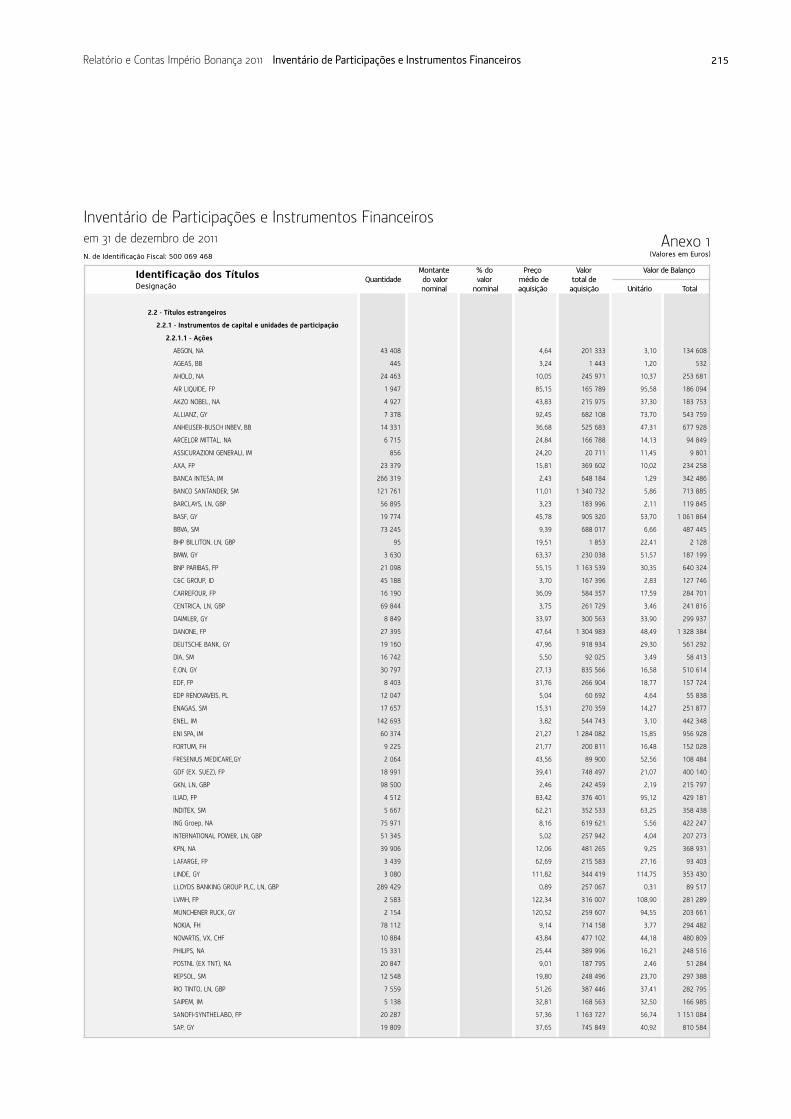

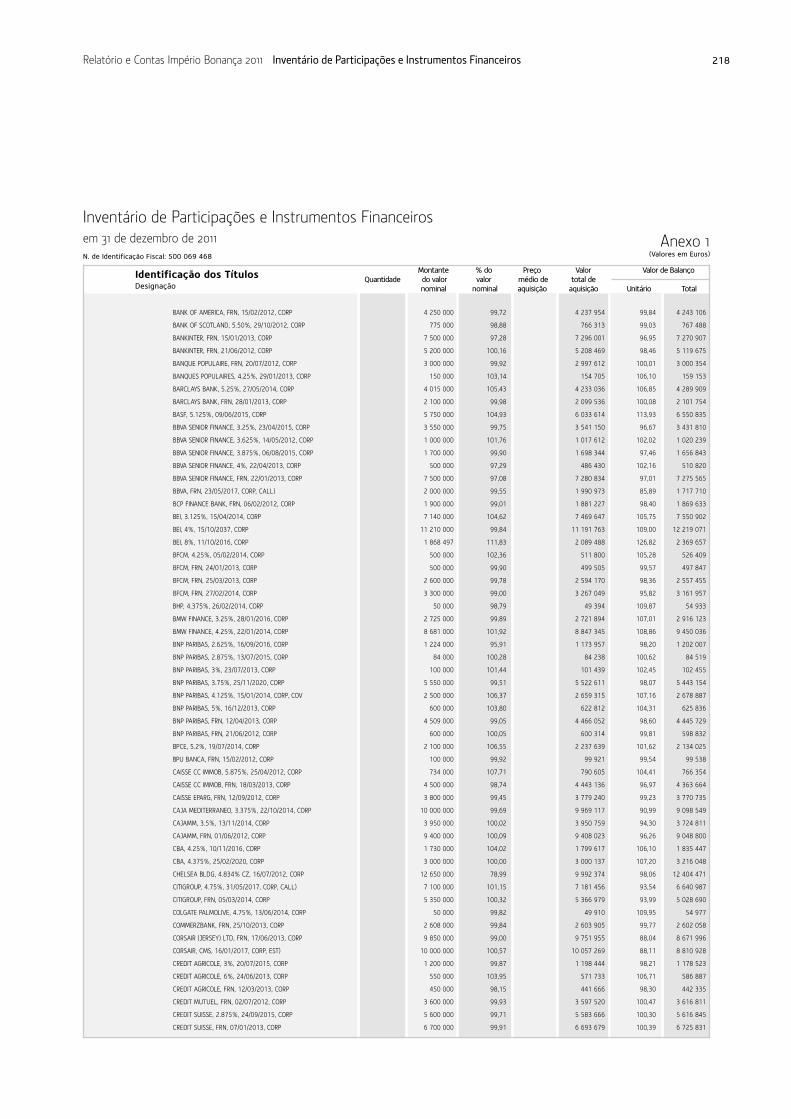

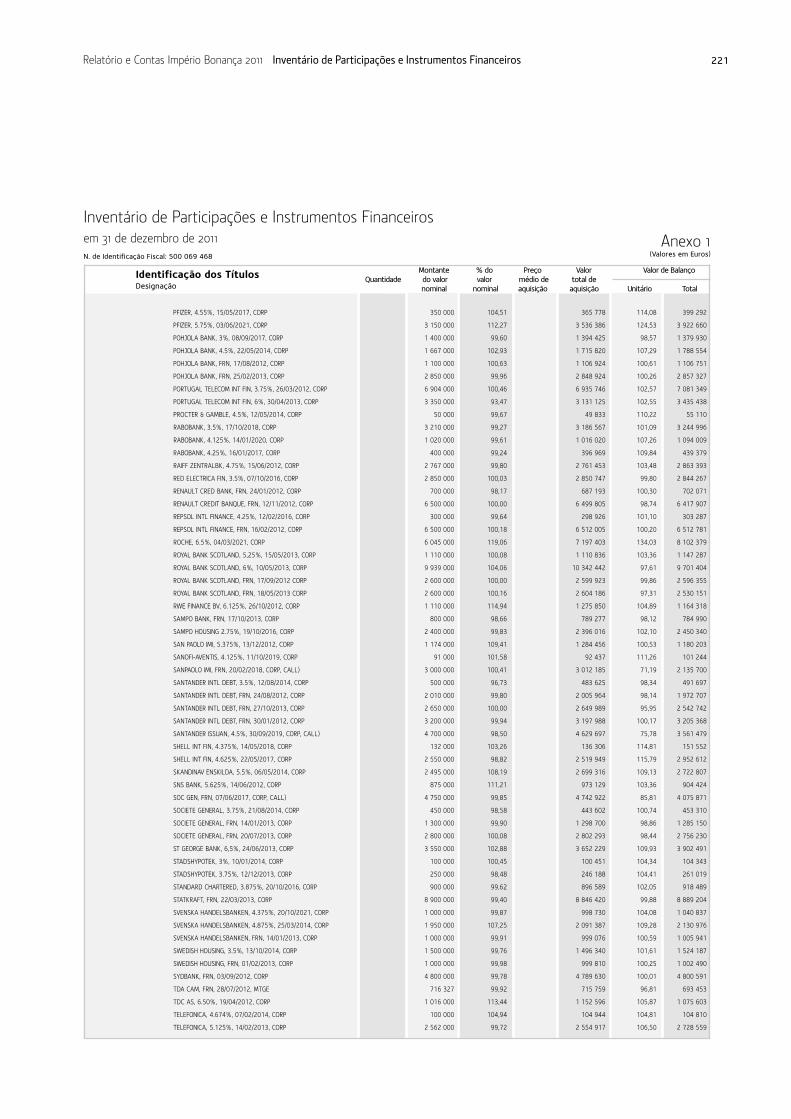

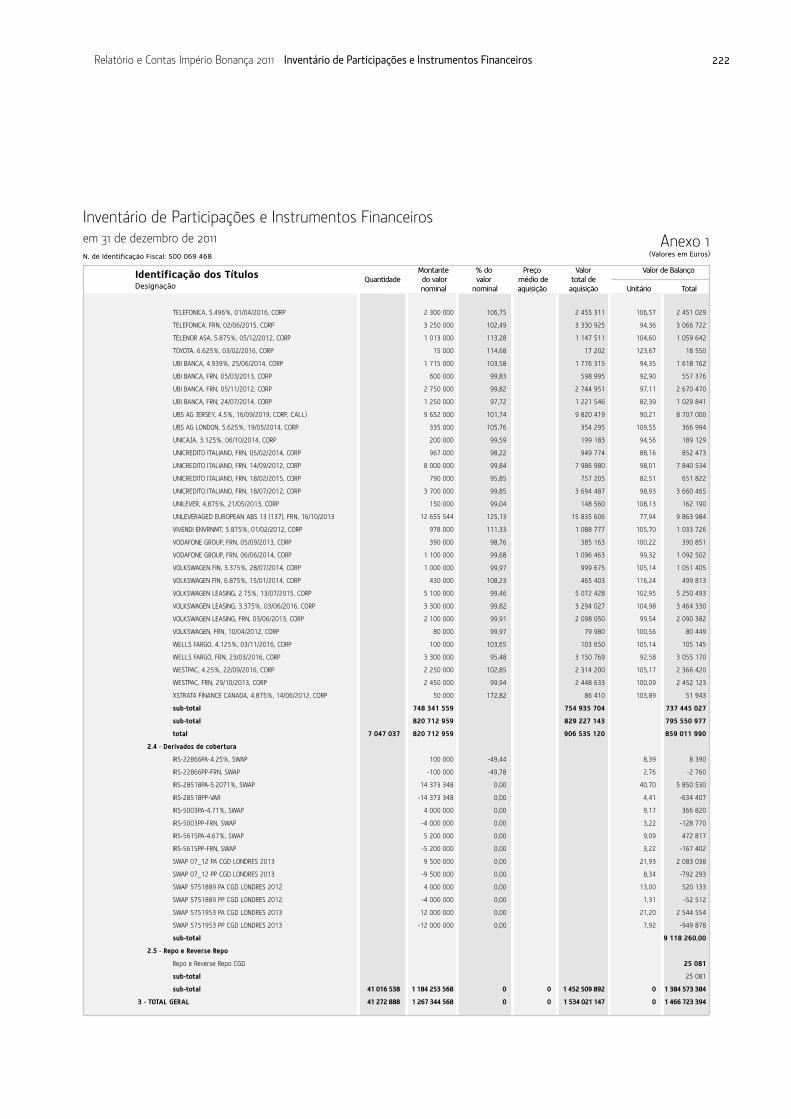

Inventário de Títulos e Participações Financeiras e Outros Anexos

Relatório Sobre o Governo da Sociedade

Relatório e Parecer do Conselho Fiscal e Certificação Legal de Contas

3

4

35

42

220

242

262

3Relatório e Contas Império Bonança 2011 Órgãos Sociais

Órgãos Sociais

Mesa da Assembleia GeralPresidente Secretário

Conselho de AdministraçãoPresidente Vogais

Conselho FiscalPresidente Vogais

Suplente

Sociedade de RevisoresOficiais de Contas

Secretário da SociedadeEfetivo

José Filipe de Sousa Meira Maria Isabel Toucedo Lage

Jorge Manuel Baptista Magalhães CorreiaEugénio Manuel dos Santos RamosJosé António Rodrigues Nunes CoelhoFrancisco Xavier da Conceição CordeiroJosé Manuel Alvarez QuinteroAntónio Manuel Marques de Sousa NoronhaVasco Maria de Portugal e Castro de Orey

Mário Lino Soares CorreiaJosé António da Costa FigueiredoLuís Manuel Machado Vilhena da CunhaJoão Manuel Gonçalves Correia das Neves Martins

DELOITTE & ASSOCIADOS, SROC, S.A. Representada por Maria Augusta Cardador Francisco, ROC

Maria Isabel Toucedo Lage

4Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

1. Relatório do Conselho de Administração

O Conselho de Administração da Império Bonança - Companhia de Seguros, S.A., em cumprimento dos

preceitos legais e estatutários aplicáveis, apresenta o Relatório e Contas relativo ao exercício de 2011.

1. Enquadramento Macroeconómico e Competitivo

1.1. Economia Internacional

A economia mundial evidenciou, em 2011, um abrandamento do ritmo de crescimento para cerca de 4%

(5,1% em 2010), o que decorre, em grande medida, da instabilidade dos mercados financeiros com

origem na incerteza relativa às dívidas soberanas de alguns países da área do euro.

De referir, que este abrandamento foi mais pronunciado nas economias avançadas, onde se verificou

um aumento do PIB de apenas 1,6% (3,1% no ano anterior), enquanto o conjunto dos países emergentes

e em desenvolvimento apresentou um crescimento de 6,4% (7,3% em 2010).

Estes diferentes ritmos de crescimento tenderão a manter-se num futuro próximo uma vez que as

economias emergentes são, comparativamente, caracterizadas por uma elevada população jovem, por

custos salariais e encargos sociais mais reduzidos, pela posse de recursos naturais e por menor

endividamento, condições que deixam antever uma alteração progressiva do equilíbrio económico

internacional.

Ao nível da área do euro, que tem estado no epicentro da crise financeira, a atividade económica

evidenciou um acréscimo de 1,6%, embora com assimetrias regionais importantes, designadamente

entre as economias da Europa central, com destaque para a Alemanha (2,7%), e os países com elevados

níveis de endividamento, nomeadamente Portugal e Grécia - a registarem contrações significativas no

produto.

As taxas de juro Euribor, referência para empréstimos a empresas e particulares, mantiveram-se em

níveis historicamente baixos, devido à intervenção do Banco Central Europeu, tendo-se, contudo,

verificado uma crescente dificuldade de acesso a crédito devido à adoção, por parte das entidades

bancárias, de políticas mais restritivas na concessão de crédito.

De referir, ainda, que os mercados acionistas evidenciaram um comportamento negativo generalizado,

como resultado da referida incerteza relativa à divida soberana de alguns países.

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 5

1.2. A Economia Portuguesa

Em 2011, a economia nacional registou um decréscimo de -1,6%, refletindo a contração da procura interna

(consumo e investimento) em -5,2%, cujo efeito foi mitigado pelo aumento de +7,3% nas exportações.

Esta contração, e o consequente acentuar da divergência face à média da área do euro, surge, num

contexto de correção de desequilíbrios macroeconómicos, nomeadamente ao nível do défice público e

das necessidades de financiamento externo, medidas pelo saldo da balança corrente e de capital (que

se reduziu de -8,9% em 2010 para -6,8% em 2011).

A inflação, medida pelo Índice Harmonizado de Preços no Consumidor (IHPC), evidenciou um valor de

3,6%, em consequência do aumento de preços dos bens energéticos e do acréscimo das taxas do

imposto sobre o valor acrescentado (IVA).

Relativamente ao desemprego verificou-se, em 2011, um aumento da taxa média anual para cerca de 12%,

refletindo o agravamento das condições económicas de algumas empresas em resultado do ajustamento

dos níveis de consumo, em especial de bens duradouros, e investimento, bem como a perspetiva de um

cenário recessivo no âmbito da aplicação das medidas acordadas com as instituições internacionais.

As previsões económicas do Banco de Portugal para 2012 apontam para uma acentuada contração da

economia (-3,1%), decorrente da continuação do processo de ajustamento da procura interna (-6,5%),

cujo efeito, mais uma vez, se espera que seja atenuado pelo aumento das exportações (+4,1%). Esta projeção

comporta um conjunto de riscos de predominância descendente, sobretudo no que respeita ao contexto

internacional, às medidas de austeridade orçamental, ao resultado imediato das medidas de natureza

estrutural em diversas vertentes e às condições de financiamento da economia.

No entanto, e apesar do decréscimo da atividade económica, a inflação deverá atingir 3,2% refletindo,

essencialmente, medidas orçamentais, nomeadamente a alteração das tabelas do IVA, o acréscimo de

alguns impostos sobre o consumo e o aumento do preço de bens e serviços sujeitos a regulação de

preços (Ex: transportes públicos e eletricidade).

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 6

7Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

1.3. Evolução Geral do Mercado Segurador em Portugal

Em 2011, o mercado segurador nacional apresentou um decréscimo na sua atividade de 28,7%,

registando um montante de Prémios de Seguro Direto (incluindo a captação de recursos através de

Contratos de Investimento), de 11.648 milhões de euros (cerca de 7% do PIB).

Os ramos Vida, com um volume de prémios de 7.533 milhões de euros, evidenciaram uma redução de

38,1% face ao ano anterior, com origem, essencialmente nos seguros financeiros de capitalização e nos

PPR´s (planos de poupança reforma), em consequência da quase eliminação de benefícios fiscais nestes

últimos e da alteração nas políticas de captação de recursos por parte das entidades bancárias.

Neste segmento de mercado, na perspetiva do montante de prémios de seguro direto, assim como no

montante de ativos sob gestão, constata-se uma redução dos níveis de concentração, refletindo

sobretudo a intensidade do redirecionamento dos recursos financeiros para produtos eminentemente

bancários (ex: depósitos a prazo).

O conjunto dos ramos Não Vida, obteve uma produção de 4.115 milhões de euros, registando um

decréscimo de 1,2%, situação decorrente do contexto socioeconómico desfavorável, bem como de níveis

de competitividade consideravelmente elevados, em especial nos ramos Automóvel, Acidentes de

Trabalho e Transportes. No sentido contrário, verificou-se uma evolução favorável dos ramos Doença e

Riscos Múltiplos.

Como reflexo dos elevados níveis de competitividade, o mercado segurador apresenta uma diminuição

dos níveis de concentração, em especial ao nível da atividade Não Vida, em que se verifica que as

seguradoras de média dimensão conseguiram reforçar a sua representatividade, tendo as três maiores

seguradoras nesta área de negócio tido uma pequena redução da quota conjunta de 0,25%.

8Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

2. Atividade da Companhia

2.1. Aspetos Gerais

As principais linhas de atuação da companhia continuaram centradas no aprofundamento da relação

com as redes comerciais, na conceção de produtos adaptados às necessidades dos clientes, na

constante atenção ao equilíbrio da exploração técnica e no aumento da eficiência organizacional, a que

acresce, ainda, a prossecução do Programa de Responsabilidade Social.

2.1.1. Organização interna

Com o objetivo de atingir uma maior eficiência organizacional, implementou-se, em 2011, uma alteração

substancial nas áreas de subscrição, que passaram a ter uma maior interligação com as áreas de

desenvolvimento e gestão de produtos.

Também ao nível do apoio às redes de distribuição comerciais, se verificou uma alteração na estrutura

interna no sentido de uma maior especialização e eficiência.

Paralelamente, continuaram a ser incentivados ativamente os processos de concentração de carteiras,

sempre no sentido de uma elevada profissionalização, garantindo ao cliente um serviço cada vez melhor.

A maioria dos mediadores ativos da companhia foi alvo dum processo de “redinamização”, visando

melhorar os seus procedimentos e organização do trabalho, o qual registou resultados bastante satisfatórios.

Enquadrando estes desafios presentes na área comercial, foram desenvolvidos os programas

ActivTraining e ActivCoaching, com o objetivo de desenvolver as competências dos Gerentes de Agência

de Clientes e dos Gestores de Mediadores e promover a sua pró-atividade comercial, bem como dotar

os responsáveis comerciais das competências necessárias para o acompanhamento e definição dos

planos de ação das suas equipas, com ênfase no processo de coaching.

Com o objetivo de garantir uma comunicação eficaz com a Rede de Mediação, continuou a ser divulgada

a ON TIME, uma newsletter de fácil utilização e com informação útil para o desempenho da atividade,

contendo nomeadamente novidades sobre produtos, linhas de atuação e de orientação comercial,

informação sobre serviços ou sobre a atividade seguradora e notícias de caráter institucional.

9Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

2.1.2. Programa de Responsabilidade Social

Pelas suas características de relação com o risco, com o bem-estar e proteção das pessoas e dos seus

patrimónios, a atividade seguradora é talvez o setor empresarial com mais oportunidades de gerar

impactos positivos em termos de sustentabilidade. A sua missão confere-lhe a possibilidade de intervir

em áreas tão diversas como o ambiente, a saúde e a prevenção, problemáticas relacionadas com o

aumento da longevidade, entre outras, alavancando as mudanças de comportamentos ao nível dos

indivíduos e das empresas, influenciando e complementando as políticas públicas.

Depois de uma primeira abordagem à sustentabilidade numa perspetiva estratégica, o Relatório de

Sustentabilidade visa apresentar publicamente ao mercado a forma como as questões da sustentabilidade

se refletem nos nossos produtos, bem como as principais vertentes do programa.

Neste contexto, ao abrigo do seu Programa de Responsabilidade Social, as seguradoras da Caixa

Seguros e Saúde adotaram uma estratégia que assenta prioritariamente no desenvolvimento de

soluções que, além de serem relevantes para o desenvolvimento do negócio, permitem também

responder a questões de interesse nacional e a situações que, na nossa perspetiva, podem provocar

significativas desigualdades sociais.

Exemplos concretos da aplicação desta estratégia são o desenvolvimento de produtos para facilitar o

acesso à poupança e sensibilizar para as questões relacionadas com a poupança e a assistência na

reforma; a oferta mais integrada ao nível da saúde, que promove a importância da prevenção; a análise

das condições de viabilidade de um seguro vitalício que, apesar de representar riscos acrescidos para as

seguradoras, corresponde a um grande avanço na proteção dos consumidores.

A nível ambiental, a companhia disponibiliza um seguro decorrente da nova Diretiva de Responsabilidade

Ambiental, sendo de referir o seguro de incêndios florestais, num trabalho conjunto com o Grupo

Portucel/Soporcel, o qual garante o pagamento da reflorestação depois de um sinistro de incêndio.

No biénio 2010-2011 a estratégia em termos de sustentabilidade esteve focada no aprofundamento da

abordagem às questões do envelhecimento da população e dos problemas associados, como as

dependências e a qualidade de vida.

10Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

2.1.3. Alargamento e melhoria da oferta de produtos e serviços

Continuou o esforço de introdução de diversos produtos Não Vida, com vista a adequá-los às condições

de mercado e às necessidades dos clientes.

Na área dos seguros de saúde, os produtos Multicare continuaram a destacar-se através da sua inovadora

Oferta Global de Saúde (OGS), sendo a única marca de saúde do mercado a oferecer um conjunto de

soluções adaptadas às diferentes necessidades dos seus clientes: Planos de Saúde, Cartões de acesso à

rede e Check-ups de prevenção, associadas à maior rede médica do país.

Também outros produtos foram alvo de destaque, como foi o caso do seguro de acidentes de trabalho e

de viagens, bem como da ENS – Empresas e Negócios Seguros, que constitui uma oferta integrada para

pequenas empresas e empresários em nome individual.

Ao nível dos seguros de Vida, continuou a promoção do conceito do produto Leve, sensibilizando a

população para a necessidade de poupar para a reforma e dispondo de uma oferta permanente de

produtos para diferentes perfis de cliente.

Também é de referir a reformulação da oferta nos seguros de Vida Risco, com particular destaque para o

Seguro Mulher, que tem coberturas específicas para o segmento a que se dirige.

2.2. Análise Económica

Em 2011, o resultado líquido da Império Bonança situou-se em 9,9 milhões de euros, o que representa

um decréscimo de 9,4 milhões de euros face ao ano anterior.

O rácio de cobertura da margem de solvência ascendeu a 169,3%, valor inferior ao registado em 2010

(235,8%). Os elementos que constituem esta margem totalizam 199 milhões de euros (cerca de 285,7 milhões

em 2010), face a um valor exigível de cerca de 117,6 milhões (121,2 milhões em 2010).

No quadro que segue apresentam-se alguns indicadores relativos à atividade da Império Bonança:

2.2.1. Seguro direto

A Império Bonança registou, em 2011, um montante de prémios de seguro direto de 531,8 milhões de

euros (incluindo os recursos captados ao abrigo de contratos de investimento), o que equivale a um

decréscimo de 0,9% face ao ano anterior.

11Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

2011 2010 2009

(Milhares de Euros)

Principais Indicadores

PRÉMIOS DE SEGURO DIRETO

Prémios de Seguro Direto - Atividade Total 531 830 536 620 552 831

Prémios de Seguro Direto - Atividade em Portugal 530 899 535 450 545 561

- Vida * 163 563 142 980 138 486

- Não Vida 367 336 392 470 407 074

QUOTA DE MERCADO EM PORTUGAL 4,6% 3,3% 3,8%

- Vida 2,2% 1,2% 1,3%

- Não Vida 8,9% 9,4% 9,9%

RESULTADO LÍQUIDO DO EXERCICIO 9 890 19 332 -6 364

CUSTOS TÉCNICOS LÍQUIDOS DE RESSEGURO

Taxa de Sinistralidade Não Vida 67,0% 59,4% 58,0%

Loss Ratio Não Vida 71,4% 69,1% 67,8%

Expense Ratio Não Vida 31,1% 29,7% 37,7%

Combined Ratio Não Vida 102,5% 98,8% 105,5%

SOLVABILIDADE

Rácio de Cobertura da Margem de Solvência 169,3% 235,8% 196,0%

Cobertura das Provisões Técnicas Líq. de Resseguro 106,0% 107,3% 110,7%

* Os montantes de produção Vida incluem os contratos de investimento.

Prémios de Seguro Direto

2011 2010 2009

(Milhares de Euros)

Prémios de Seguro Direto * 531 830 536 620 552 831

Taxa de Crescimento -0,9% -2,9% -11,3%

Quota de Mercado:

no conjunto da atividade seguradora em Portugal 4,6% 3,3% 3,8%

* Total da Atividade (Portugal + Estrangeiro).

12Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

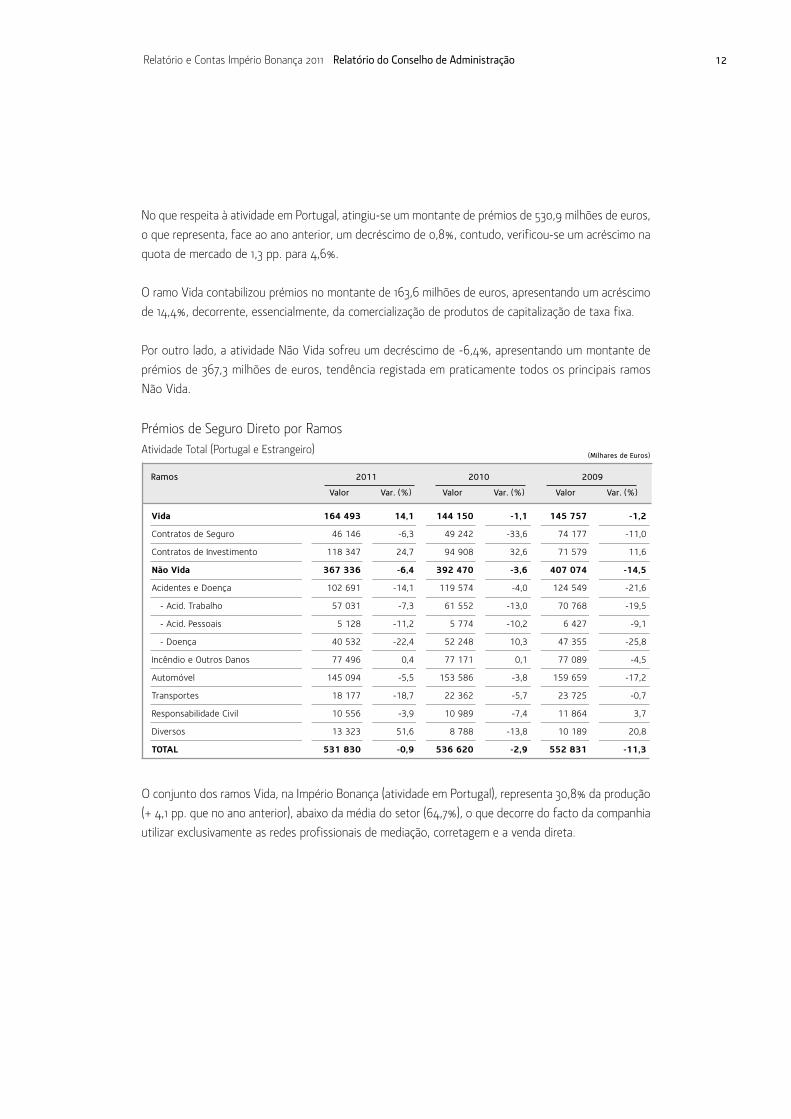

No que respeita à atividade em Portugal, atingiu-se um montante de prémios de 530,9 milhões de euros,

o que representa, face ao ano anterior, um decréscimo de 0,8%, contudo, verificou-se um acréscimo na

quota de mercado de 1,3 pp. para 4,6%.

O ramo Vida contabilizou prémios no montante de 163,6 milhões de euros, apresentando um acréscimo

de 14,4%, decorrente, essencialmente, da comercialização de produtos de capitalização de taxa fixa.

Por outro lado, a atividade Não Vida sofreu um decréscimo de -6,4%, apresentando um montante de

prémios de 367,3 milhões de euros, tendência registada em praticamente todos os principais ramos

Não Vida.

O conjunto dos ramos Vida, na Império Bonança (atividade em Portugal), representa 30,8% da produção

(+ 4,1 pp. que no ano anterior), abaixo da média do setor (64,7%), o que decorre do facto da companhia

utilizar exclusivamente as redes profissionais de mediação, corretagem e a venda direta.

Ramos 2011 2010 2009

Vida 164 493 14,1 144 150 -1,1 145 757 -1,2

Contratos de Seguro 46 146 -6,3 49 242 -33,6 74 177 -11,0

Contratos de Investimento 118 347 24,7 94 908 32,6 71 579 11,6

Não Vida 367 336 -6,4 392 470 -3,6 407 074 -14,5

Acidentes e Doença 102 691 -14,1 119 574 -4,0 124 549 -21,6

- Acid. Trabalho 57 031 -7,3 61 552 -13,0 70 768 -19,5

- Acid. Pessoais 5 128 -11,2 5 774 -10,2 6 427 -9,1

- Doença 40 532 -22,4 52 248 10,3 47 355 -25,8

Incêndio e Outros Danos 77 496 0,4 77 171 0,1 77 089 -4,5

Automóvel 145 094 -5,5 153 586 -3,8 159 659 -17,2

Transportes 18 177 -18,7 22 362 -5,7 23 725 -0,7

Responsabilidade Civil 10 556 -3,9 10 989 -7,4 11 864 3,7

Diversos 13 323 51,6 8 788 -13,8 10 189 20,8

TOTAL 531 830 -0,9 536 620 -2,9 552 831 -11,3

Valor Var. (%) Valor Var. (%) Valor Var. (%)

(Milhares de Euros)

Prémios de Seguro Direto por RamosAtividade Total (Portugal e Estrangeiro)

2.2.2. Sinistralidade e resseguro

As indemnizações de seguro direto contabilizadas em Portugal (incluindo valores de resgates e

vencimentos relativos a contratos de investimento) atingiram o montante de 435,5 milhões de euros, o

que traduz um acréscimo de 36 milhões de euros face a 2010.

O ramo Vida evidenciou um montante de 218,3 milhões de euros de indemnizações, relativo,

essencialmente, a produtos de capitalização, refletindo maioritariamente vencimentos e resgates

ocorridos nestes produtos. Os ramos Não Vida processaram 217,2 milhões de euros de indemnizações

situando-se ao nível do exercício anterior.

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 13

Ramos Império Bonança Total Mercado

Vida 14,4 3,2 -5,6 -38,1 17,2 -5,7

Contratos de Seguro -5,9 -32,7 -13,6 -48,9 19,0 -4,6

Contratos de Investimento 24,7 41,5 4,6 -29,7 15,8 -6,6

Não Vida -6,4 -3,6 -14,5 -1,4 0,9 -4,6

Acidentes e Doença -14,1 -4,0 -21,6 -4,6 0,4 -3,8

- Acid. Trabalho -7,3 -13,0 -19,5 -7,1 -4,1 -9,1

- Acid. Pessoais -11,2 -10,2 -9,1 -4,4 0,4 -0,3

- Doença -22,4 10,3 -25,8 -1,3 6,8 3,2

Incêndio e Outros Danos 0,4 0,1 -4,5 0,6 2,3 1,4

Automóvel -2,6 -4,3 -17,2 -0,4 1,3 -7,4

Transportes -18,7 -5,7 -0,7 -4,3 -11,2 -5,9

Responsabilidade Civil -3,9 -7,4 3,7 -1,5 3,2 0,7

Diversos 10,7 -9,2 20,8 12,3 -1,8 -9,7

TOTAL -0,8 -1,9 -12,4 -28,7 12,6 -5,4

2011 2010 2009 2011 2010 2009

A Império Bonança e o Mercado (Atividade em Portugal)

Taxas de Variação AnuaisVar. (%)

A taxa de sinistralidade de seguro direto líquida de resseguro cedido dos ramos Não Vida situou-se em

67%, um valor superior em 7,6 p.p. ao registado em 2010, devido sobretudo ao agravamento verificado

nos agregados Acidentes e Doença (+ 31,1 p.p.) e Responsabilidade Civil (+ 36,4 p.p.)

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 14

Ramos 2011 2010 2009

Vida 218 325 19,8 182 268 -2,0 185 979 -13,6

Não Vida 217 150 0,0 217 203 -4,1 226 435 -25,9

Acidentes e Doença 91 675 26,3 72 565 -30,9 104 963 -23,0

- Acid. Trabalho 51 609 49,3 34 556 -35,9 53 922 -33,6

- Acid. Pessoais 700 3,9 674 -47,4 1 282 -44,9

- Doença 39 367 5,4 37 335 -25,0 49 759 -5,7

Incêndio e Outros Danos 44 694 -7,3 48 224 21,4 39 739 -5,9

Automóvel * 95 217 0,7 94 542 15,0 82 192 -30,9

Transportes -20 058 -1093,5 2 019 -141,5 -4 863 -162,4

Responsabilidade Civil 5 217 372,9 1 103 -75,5 4 506 2719,0

Diversos 405 -132,4 -1 250 1140,3 -101 -144,4

TOTAL 435 475 9,0 399 471 -3,1 412 414 -20,8

Valor Var (%) Valor Var (%) Valor Var (%)

(Milhares de Euros)Custos com Sinistros de Seguro Direto

* Inclui Coberturas de Assistência, Proteção Jurídica e Privação Auto

2011 2010 2009

(%)

Vida 134,5 127,8 133,2

Não Vida 67,0 59,4 58,0

Acidentes e Doença 86,3 55,2 74,4

Incêndio e Outros Danos 62,1 69,8 65,4

Automóvel * 63,3 62,5 49,5

Transportes 0,0 14,2 23,0

Responsabilidade Civil 45,4 8,9 50,5

Taxas de Sinistralidade Líquidas de Resseguro(Custos com Sinistros/Prémios Adquiridos - Atividade em Portugal)

Ramos

* Inclui Coberturas de Assistência, Proteção Jurídica e Privação Auto

15Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

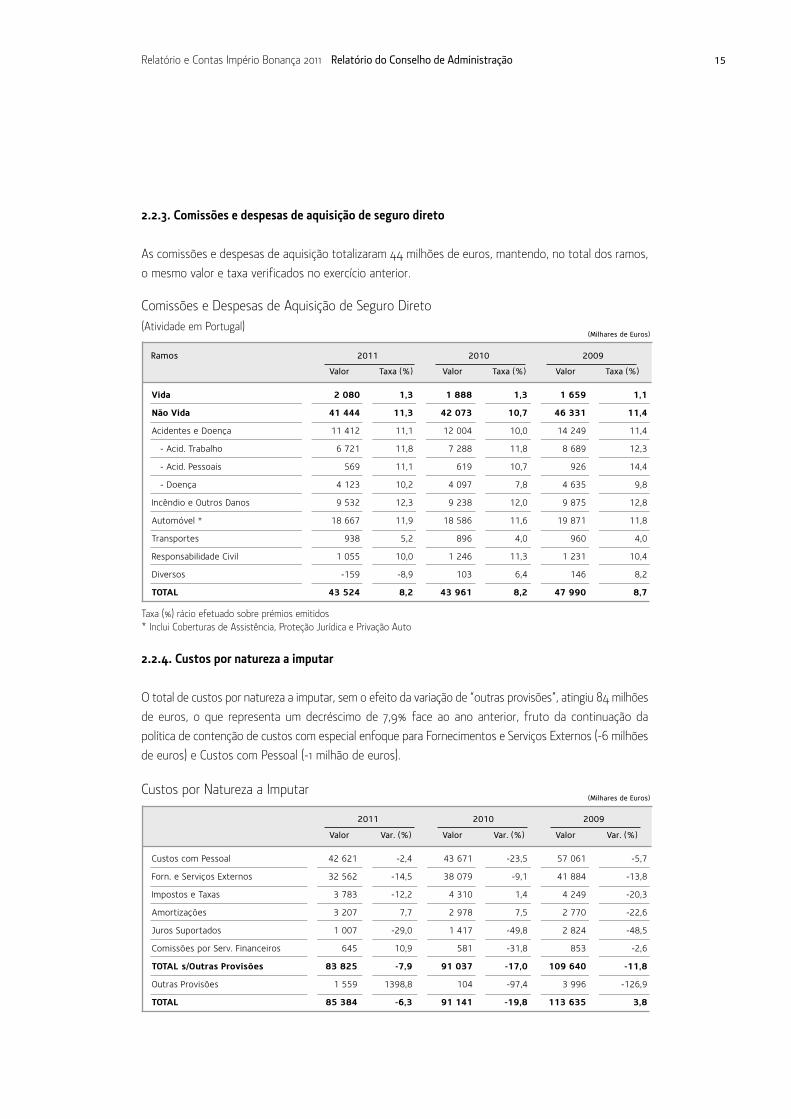

2.2.3. Comissões e despesas de aquisição de seguro direto

As comissões e despesas de aquisição totalizaram 44 milhões de euros, mantendo, no total dos ramos,

o mesmo valor e taxa verificados no exercício anterior.

2.2.4. Custos por natureza a imputar

O total de custos por natureza a imputar, sem o efeito da variação de “outras provisões”, atingiu 84 milhões

de euros, o que representa um decréscimo de 7,9% face ao ano anterior, fruto da continuação da

política de contenção de custos com especial enfoque para Fornecimentos e Serviços Externos (-6 milhões

de euros) e Custos com Pessoal (-1 milhão de euros).

Ramos 2011 2010 2009

Vida 2 080 1,3 1 888 1,3 1 659 1,1

Não Vida 41 444 11,3 42 073 10,7 46 331 11,4

Acidentes e Doença 11 412 11,1 12 004 10,0 14 249 11,4

- Acid. Trabalho 6 721 11,8 7 288 11,8 8 689 12,3

- Acid. Pessoais 569 11,1 619 10,7 926 14,4

- Doença 4 123 10,2 4 097 7,8 4 635 9,8

Incêndio e Outros Danos 9 532 12,3 9 238 12,0 9 875 12,8

Automóvel * 18 667 11,9 18 586 11,6 19 871 11,8

Transportes 938 5,2 896 4,0 960 4,0

Responsabilidade Civil 1 055 10,0 1 246 11,3 1 231 10,4

Diversos -159 -8,9 103 6,4 146 8,2

TOTAL 43 524 8,2 43 961 8,2 47 990 8,7

Valor Taxa (%) Valor Taxa (%) Valor Taxa (%)

(Milhares de Euros)

Comissões e Despesas de Aquisição de Seguro Direto(Atividade em Portugal)

Taxa (%) rácio efetuado sobre prémios emitidos* Inclui Coberturas de Assistência, Proteção Jurídica e Privação Auto

2011 2010 2009

Custos com Pessoal 42 621 -2,4 43 671 -23,5 57 061 -5,7

Forn. e Serviços Externos 32 562 -14,5 38 079 -9,1 41 884 -13,8

Impostos e Taxas 3 783 -12,2 4 310 1,4 4 249 -20,3

Amortizações 3 207 7,7 2 978 7,5 2 770 -22,6

Juros Suportados 1 007 -29,0 1 417 -49,8 2 824 -48,5

Comissões por Serv. Financeiros 645 10,9 581 -31,8 853 -2,6

TOTAL s/Outras Provisões 83 825 -7,9 91 037 -17,0 109 640 -11,8

Outras Provisões 1 559 1398,8 104 -97,4 3 996 -126,9

TOTAL 85 384 -6,3 91 141 -19,8 113 635 3,8

Valor Var. (%) Valor Var. (%) Valor Var. (%)

(Milhares de Euros)Custos por Natureza a Imputar

16Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

2.2.5. Rácio Combinado não Vida

A Império Bonança apresenta um rácio combinado Não Vida líquido de resseguro de 102,5%, contra

98,8% verificado em 2010, o que representa um agravamento de 2,3 p.p. no loss ratio e de 1,4 pp. no

expense ratio.

2.2.6. Análise Financeira

Ao nível da atividade financeira, verificou-se um acréscimo de 13,4% nos rendimentos face ao exercício

de 2010, em consequência de uma melhoria das taxas médias de rentabilidade. Contudo as perdas

verificadas nas valias realizadas e imparidades comprometeram este aumento originando um decréscimo

global de 6,4 milhões de euros.

2.2.7. Recursos Humanos

A conjuntura de recessão económica, verificada em 2011, obrigou a um maior rigor na gestão em geral

e na área de recursos humanos em particular.

Em situação de crise, a função de recursos humanos ganha responsabilidades acrescidas na contribuição

de soluções para os problemas complexos que a empresa tem de enfrentar no ambiente adverso em

que se move – é altura de unir esforços, encontrar sinergias e cooperar mais.

As alterações quantitativas significam, no que se refere ao efetivo total, um decréscimo de -6,6% no

triénio em análise, e -3,9% relativamente ao ano anterior.

2011 2010 2009

Rendimentos 64 005 13,4 56 445 -2,6 57 938 -30,5

Ganhos/Perdas em Investimentos -706 -106,8 10 398 -18,5 12 757 -393,7

Reversão/Perdas por Imparidades -24 521 13,0 -21 703 -2,0 -22 152 108,3

TOTAL 38 778 -14,1 45 140 -7,0 48 543 -29,0

Valor Var. (%) Valor Var. (%) Valor Var. (%)

(Milhares de Euros)Atividade Financeira

2011 2010 2009

Trabalhadores Efetivos 1 275 1 326 1 363

Trabalhadores com Contrato a Termo 0 0 2

TOTAL 1 275 1 326 1 365

Efetivo Permanente*

* Trabalhadores com contratos celebrados em Portugal

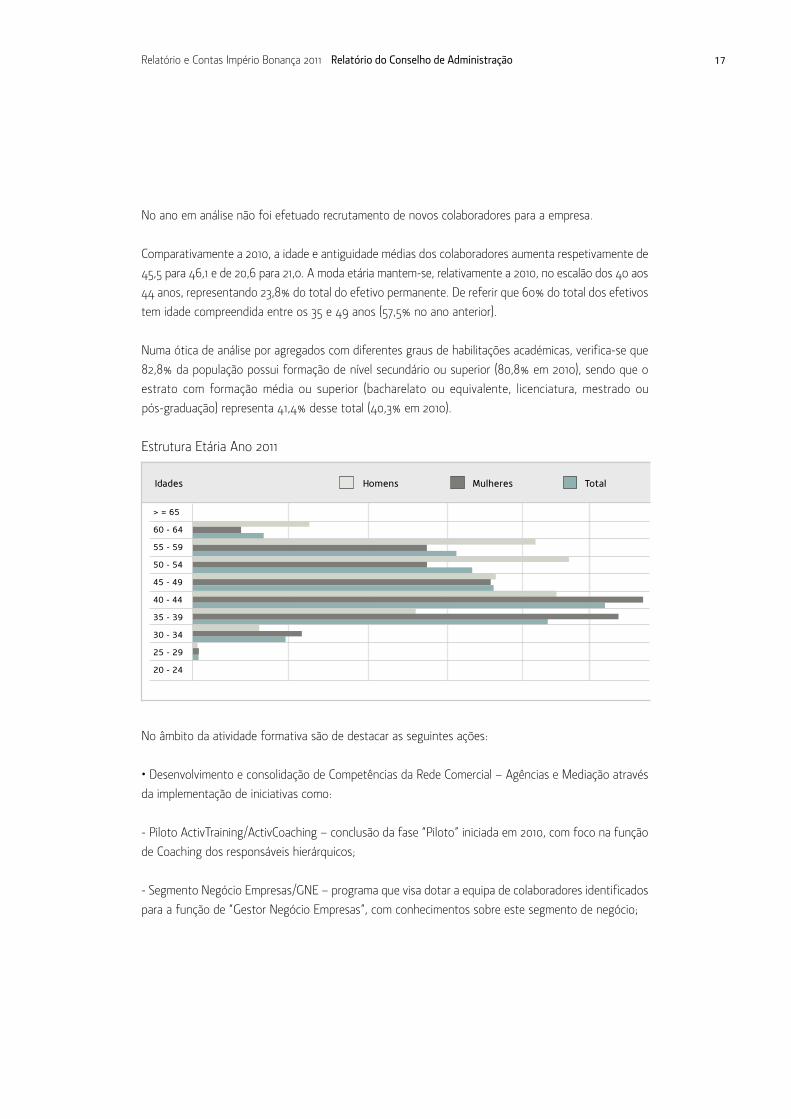

No ano em análise não foi efetuado recrutamento de novos colaboradores para a empresa.

Comparativamente a 2010, a idade e antiguidade médias dos colaboradores aumenta respetivamente de

45,5 para 46,1 e de 20,6 para 21,0. A moda etária mantem-se, relativamente a 2010, no escalão dos 40 aos

44 anos, representando 23,8% do total do efetivo permanente. De referir que 60% do total dos efetivos

tem idade compreendida entre os 35 e 49 anos (57,5% no ano anterior).

Numa ótica de análise por agregados com diferentes graus de habilitações académicas, verifica-se que

82,8% da população possui formação de nível secundário ou superior (80,8% em 2010), sendo que o

estrato com formação média ou superior (bacharelato ou equivalente, licenciatura, mestrado ou

pós-graduação) representa 41,4% desse total (40,3% em 2010).

No âmbito da atividade formativa são de destacar as seguintes ações:

• Desenvolvimento e consolidação de Competências da Rede Comercial – Agências e Mediação através

da implementação de iniciativas como:

- Piloto ActivTraining/ActivCoaching – conclusão da fase “Piloto” iniciada em 2010, com foco na função

de Coaching dos responsáveis hierárquicos;

- Segmento Negócio Empresas/GNE – programa que visa dotar a equipa de colaboradores identificados

para a função de “Gestor Negócio Empresas”, com conhecimentos sobre este segmento de negócio;

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 17

> = 65

60 - 64

55 - 59

50 - 54

45 - 49

40 - 44

35 - 39

30 - 34

25 - 29

20 - 24

HomensIdades Mulheres Total

Estrutura Etária Ano 2011

• Realização de ações sobre as plataformas de negócio utilizadas pelos Mediadores FM e IB, para gestão

do negócio com a empresa, para as redes de retalho e grandes clientes;

• Realização de programas com o objetivo de melhoria da eficiência operacional, nomeadamente a nível

das aplicações de negócio e Microsoft Office;

• Desenvolvimento de iniciativas para apresentação e implementação do Plano de Continuidade do

Negócio (PCN): curso em formato e-learning para todos os Colaboradores da empresa e ações

presenciais para os elementos das equipas PCN;

• Desenvolvimento de programa de formação comportamental com a Direção de Sinistros Acidentes de

Trabalho para reforço de competências de atendimento ao Cliente;

• Investimento na área das Tecnologias de Informação visando o constante enriquecimento e atualização

dos elementos da Direção de Sistemas de Informação;

• Continuidade generalizada da formação técnica de seguros, nomeadamente, no que respeita à

atualização de produtos e legislação.

2.2.8. Garantias financeiras

a) Evolução das responsabilidades técnicas

As responsabilidades técnicas de seguro direto e de resseguro aceite (provisões dos ramos Vida e Não

Vida e responsabilidades por contratos de investimento) apresentaram, no final de 2011, um montante

de 1.562 milhões de euros correspondente a uma redução de 117,5 milhões de euros face ao ano anterior.

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 18

2011 2010 2009

(Milhares de Euros)

Vida - Contratos de Seguro 533 094 600 888 656 982

Vida - Contratos de Investimento 257 236 252 337 229 883

Não Vida 772 156 826 763 874 236

TOTAL 1 562 486 1 679 988 1 761 100

Responsabilidades de Seguro Direto e Resseguro Aceite

Na desagregação constante do quadro seguinte é possível verificar que a redução de responsabilidades

técnicas advém, sobretudo, da provisão matemática de Vida (- 60,2 milhões de euros) e da provisão para

sinistros do ramo Não Vida (-41,6 milhões de euros).

b) Representação das responsabilidades técnicas

Apesar da situação adversa dos mercados financeiros, a Império Bonança terminou o exercício de 2011

com um montante de ativos afetos à representação das responsabilidades técnicas de 1.656 milhões de

euros (1.803 milhões de euros em 2010), atingindo um rácio de cobertura das mesmas de 106%, tendo

um excesso de ativos afetos de aproximadamente 94 milhões de euros (123 milhões em 2010).

Existe, ainda, um conjunto de ativos não afetos, mas passíveis de representação destas responsabilidades,

que aumentariam o rácio de cobertura para 110%.

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 19

2011 2010 2009

(Milhares de Euros)

Provisão para Prémios Não Adquiridos 86 384 94 473 97 150

Provisão Matemática Vida 498 946 559 109 612 373

Provisão para Sinistros 686 447 733 871 786 243

De Vida 16 703 22 528 24 485

De Não Vida 669 744 711 343 761 758

Provisão para Participação nos Resultados 13 266 19 056 17 048

Provisão para Desvios de Sinistralidade 8 130 7 571 7 036

Provisão para Riscos em Curso 8 221 13 450 8 523

Outras Provisões Técnicas 3 857 122 2 845

Passivos Financeiros - Contratos de Investimento 257 236 252 337 229 883

TOTAL 1 562 486 1 679 988 1 761 100

Responsabilidades de Seguro Direto e Resseguro Aceite

2011 2010 2009

(Milhares de Euros)

Títulos de Crédito 1 387 031 1 584 612 1 652 149

Ações 26 064 32 628 33 219

Outros 1 360 967 1 551 984 1 618 930

Imóveis 51 321 53 433 46 542

Empréstimos 1 300 1 378 1 363

Depósitos e Caixa 132 464 95 667 185 530

Outros Ativos 84 001 67 548 63 372

TOTAL 1 656 117 1 802 637 1 948 956

PROVISÕES TÉCNICAS A REPRESENTAR 1 562 486 1 679 988 1 761 100

RÁCIO DE COBERTURA 106.0% 107.3% 110.7%

Cobertura das Provisões Técnicas

Ativos de Representação das Provisões Técnicas

3. Atividade no Estrangeiro

No Luxemburgo, a venda de seguros financeiros através do canal bancário foi afetada pela prioridade

que, na conjuntura atual, foi atribuída à captação de depósitos. A sucursal lançou uma nova oferta, mais

competitiva e adaptada ao mercado alvo, de seguros de vida risco associados ao crédito imobiliário e ao

crédito a consumo.

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 20

2011 2010 2009

SUCURSAL DO LUXEMBURGO

Vida 931 -20,4 1 170 -83,9 7 270 885,8

- Contratos de Seguro 931 -20,4 1 170 -57,7 2 769 275,5

- Contratos de Investimento 0 0 -100,0 4 501

Não Vida

TOTAL 931 -20,4 1 170 -83,9 7,270 885.8

Valor Var. (%) Valor Var. (%) Valor Var. (%)

(Milhares de Euros)Prémios de Seguro Direto

Atividade no Estrangeiro

4. Resultados e Capital Próprio

4.1. Resultado Líquido

O resultado líquido situou-se em 9,9 milhões de euros, cerca de metade do ano anterior, refletindo a

evolução desfavorável da atividade financeira, cujo efeito foi compensado, em parte, pela evolução

positiva dos custos de estrutura.

4.2. Capital Próprio

O capital próprio individual da Império Bonança atingiu, no final de 2011, o montante de 203,5 milhões

de euros, inferior em 24,2 milhões de euros, face ao ano anterior, devido, sobretudo, ao decréscimo das

reservas de reavaliação por ajustamentos no justo valor de ativos financeiros.

4.3. Margem de Solvência

A margem de solvência mínima legalmente exigível era, no final de 2011, de 117,6 milhões de euros,

enquanto os elementos constitutivos da mesma atingiram 199 milhões de euros, o que traduz um rácio

de cobertura da margem de solvência de 169,3%, representativo de um elevado índice de segurança para

todos os segurados e agentes económicos que se relacionam com a companhia.

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 21

5. Sistema de Gestão de Risco e Controlo Interno

5.1. Risco Operacional e Controlo Interno

A gestão do risco operacional na Área Seguradora da Caixa Seguros e Saúde assenta num conjunto de

princípios articulados com as melhores práticas definidas, quer pelo Instituto de Seguros de Portugal,

quer pelo EIOPA – Autoridade Europeia dos Seguros e Pensões Complementares de Reforma.

Tendo em vista a manutenção de um adequado sistema de controlo interno, a Área Seguradora da Caixa

Seguros e Saúde procedeu à documentação e caracterização das atividades de controlo existentes,

associando-as aos riscos previamente identificados nos processos de negócio.

Foram também estabelecidos procedimentos de registo descentralizado dos eventos e das consequentes

perdas, incluindo near-misses (quase-perdas), resultantes dos riscos associados aos processos de negócio,

assim como de autoavaliações dos riscos e das atividades de controlo.

A informação sobre o risco operacional, tendo como referência os eventos ocorridos e reportados em

2010 e 2011, é a seguinte:

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 22

Execução, Entrega e Gestão de Processos

Perturbação das Atividades e Falhas do SistemaFraude InternaPráticas em Matéria de Emprego e Segurança no Local de TrabalhoClientes, Produtos e Práticas ComerciaisDanos ocasionados em ativos

Fraude Externa

Impacto Operacional Bruto em 2010 e 2011

30,94%

0,42%

68,64%

40,33%

0,78%

58,89%

2010 2011

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 23

A gestão dos sistemas de gestão de riscos e controlo interno é assegurada pelos seguintes órgãos:

Direção de Gestão de Risco, através do seu Departamento de Gestão de Risco Operacional, Direção de

Auditoria, Direção de Coordenação de Assuntos Institucionais e Compliance e Comité de Risco.

Aos restantes Órgãos de Estrutura das Companhias, cabe assegurar a existência e atualização da

documentação relativa aos seus processos de negócio, respetivos riscos e atividades de controlo, competindo

também o papel de dinamizador no processo de gestão de risco operacional e controlo interno;

Inserido no conjunto de recomendações prudenciais das autoridades de supervisão, no sentido de

garantir a continuidade operacional dos processos, sistemas e comunicações, a Área Seguradora da

Caixa Seguros e Saúde está a desenvolver um Plano de Continuidade de Negócio (PCN) de forma a

garantir a realização de uma avaliação estruturada em caso de ocorrência de danos e uma ágil tomada

de decisão sobre o tipo de recuperação a empreender.

O Plano de Continuidade de Negócio da Área Seguradora da Caixa Seguros e Saúde está integrado na

Estratégia Global para a Continuidade de Negócio no âmbito do Grupo CGD.

5.2. Solvência II

A Área Seguradora da Caixa Seguros e Saúde tem vindo a desenvolver um sistema global de gestão de

riscos, de forma a responder aos requisitos relacionados com Solvência II e em particular nos termos da

Norma Regulamentar n.º 14/2005-R, de 29 de novembro.

A implementação deste sistema, para além do cumprimento de normativos aplicáveis à atividade

seguradora, é entendida como uma oportunidade de melhoria dos processos de avaliação e gestão de

risco, contribuindo, assim, para a manutenção da solidez e estabilidade da Área Seguradora da Caixa

Seguros e Saúde.

Neste âmbito, para além das iniciativas destinadas especificamente à gestão do risco operacional e do

controlo interno, têm sido desenvolvidas atividades relacionadas com:

• Sistematização e formalização dos processos de gestão de riscos;

• Utilização do conceito de Capital Económico na gestão de riscos;

• Plano de Comunicação e Formação;

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 24

5.2.1. Sistematização e formalização dos processos de gestão de riscos

Ao nível da sistematização e formalização dos processos de gestão de riscos, foram identificadas

atividades necessárias para introduzir melhorias nos sistemas de gestão de riscos e de controlo interno,

as quais podem agrupar-se da seguinte forma:

• Políticas de Risco;

• Medição de Risco;

• Governação e Organização;

• Utilização de Medidas de Risco;

• Datamart de Risco.

5.2.2. Utilização do Capital Económico na gestão de riscos

No que respeita à utilização do capital económico na gestão de riscos foram definidos três níveis de utilização:

• Alocação de Capital Económico e monitorização do respetivo retorno (RORAC) por Linha de Negócio;

• Introdução da noção de Capital Económico na definição do pricing para novos produtos Vida de

natureza financeira.

5.2.3. Plano de Comunicação e Formação

Foi estabelecido um plano de comunicação alicerçado na identidade do Projeto Solvência II para o qual

foi criada uma identidade própria: Programa “Gir@sol”, Gestão Integrada do Risco em Solvência, que se

destina a contribuir para uma estrutura organizacional que garanta crescentemente o reconhecimento

generalizado da importância da gestão de riscos e do controlo interno.

25Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

6. Perspetivas de Evolução

A atividade da Império Bonança será condicionada, em 2012, pelo agravamento da crise económica, num

contexto de ajustamento dos desequilíbrios macroeconómicos que se vinham a acumular (em especial

do défice externo e do défice do Orçamento do Estado) e de redução da disponibilidade de crédito e

consequente “desalavancagem” da economia.

Este enquadramento conduzirá, conforme previsto por diversas instituições, a uma redução do consumo

(público e privado) e do investimento, que têm como aspeto positivo uma situação de equilíbrio com o

exterior, devido ao efeito conjunto da redução das importações e do aumento das exportações, e uma

melhoria substancial do saldo primário do Orçamento do Estado, muito por via da eliminação parcial dos

subsídios de férias e natal.

De um modo geral, este enquadramento não deixará de ter repercussões negativas na atividade seguradora,

em particular na redução da carteira de prémios e no aumento dos riscos associados ao negócio.

Por outro lado, em períodos de dificuldade surgem oportunidades específicas que não devem ser

desaproveitadas, seja em termos de aprofundamento de processos de reorganização interna, seja no

que respeita a possibilidades de internacionalização.

De referir, em particular, a fusão com a Fidelidade Mundial (já aprovada pelo ISP e a ocorrer em 2012),

que constituirá um avanço significativo no sentido da concretização de ganhos de eficiência adicionais.

Para além disso, a Império Bonança continuará focada no objetivo de crescimento rentável, através da

tomada de medidas específicas que permitam reforçar as vertentes de rentabilidade, posicionamento

competitivo, reforço das marcas, inovação nos produtos e dinamização dos canais de distribuição.

Será ainda tida como prioridade uma maior profissionalização das redes de agentes, sobretudo pela via

da intensificação do grau de utilização das plataformas de negócio com base na internet, desenvolvendo

e capitalizando as respetivas potencialidades transacionais e comerciais por forma a servir melhor

parceiros e clientes e a reduzir custos operativos.

26Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

7. Proposta de Aplicação de Resultados

O resultado líquido individual do exercício de 2011 ascendeu a ¤ 9.889.584,56.

De acordo com o disposto no Código das Sociedades, o Conselho de Administração vem propor a

seguinte aplicação:

Reserva Legal ¤ 989 000,00

Remanescente à disposição da Assembleia Geral ¤ 8 900 584,56

Total ¤ 9 889 584,56

27Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração

8. Considerações Finais

Ao concluir o presente Relatório, o Conselho de Administração expressa o seu agradecimento a todos

quantos contribuíram para o desenvolvimento e continuada afirmação da Companhia, salientando

particularmente:

• As autoridades de supervisão, em particular o Instituto de Seguros de Portugal, pelo especial

acompanhamento do Setor e intervenção oportuna;

• A Associação Portuguesa de Seguradores, pelo esforço de representação das seguradoras em áreas de

interesse comum;

• A Mesa da Assembleia-geral, o Conselho Fiscal e a Sociedade de Revisores Oficiais de Contas, pelo

interesse, disponibilidade e empenho sempre presentes no acompanhamento e controlo da atividade da

companhia;

• Os Agentes, Corretores e Resseguradores, pelo apoio prestado e pela confiança com que honram a

Companhia;

• Os Colaboradores que, com profissionalismo, dedicação e competência, tornaram possível a contínua

valorização da Companhia.

A todos os clientes da companhia importa expressar um especial reconhecimento pela preferência com

que distinguem a Império Bonança e pelo estímulo permanente no sentido da melhoria da qualidade de

serviço.

Lisboa, 28 de fevereiro de 2012

O Conselho de Administração

Jorge Manuel Baptista Magalhães Correia - Presidente

Eugénio Manuel dos Santos Ramos

José António Rodrigues Nunes Coelho

Francisco Xavier da Conceição Cordeiro

José Manuel Alvarez Quintero

António Manuel Marques de Sousa Noronha

Vasco Maria de Portugal e Castro de Orey

Anexo ao Relatório de Gestão a que se Refereo Artigo 448º, Nº4, do Código das Sociedade Comerciais

À data do encerramento do exercício de 2011, encontrava se na situação prevista no artigo 448º, nº 4,

do Código das Sociedades Comerciais CAIXA SEGUROS E SAÚDE, SGPS, S.A., titular de 40. 401 080 ações

representativas de 100% do capital social e dos direitos de voto da Império Bonança – Companhia

de Seguros, S.A.

O Conselho de Administração

Relatório e Contas Império Bonança 2011 Relatório do Conselho de Administração 28

29Relatório e Contas Império Bonança 2011 Demonstrações Financeiras

2. Demonstrações Financeirasem 31 de dezembro 2011 e 2010

30Relatório e Contas Império Bonança 2011 Demonstrações Financeiras

Balanços em 31 de dezembro de 2011 e 2010 (Proforma)

(Valores em Euros)

2011Valor Imparidade, Valor 2010

BALANÇO Notas Bruto depreciações / Líquido (Proforma)amortizações ou

ajustamentos

ATIVO

Caixa e seus equivalentes e depósitos à ordem 3 e 11 146 710 582 - 146 710 582 169 609 368

Investimentos em filiais, associadas e empreend. conjuntos 4 e 11 (anexo 1) 2 454 085 - 2 454 085 2 454 085

Ativos financeiros detidos para negociação 5 e 11 9 118 260 - 9 118 260 8 945 238

Ativos financeiros classificados no reconhecimento inicial ao justo

valor através de ganhos e perdas 5 e 11 34 555 964 - 34 555 964 52 493 389

Ativos disponíveis para venda 7 e 11 (anexo 1) 1 118 981 322 - 1 118 981 322 1 616 160 379

Empréstimos e contas a receber 11 19 466 134 - 19 466 134 1 536 528

Empréstimos concedidos 8 1 100 788 - 1 100 788 1 115 547

Depósitos junto de empresas cedentes 8 419 822 - 419 822 420 981

Outros depósitos 8 17 945 524 - 17 945 524 -

Investimentos a deter até à maturidade 9 e 11 301 464 697 - 301 464 697 -

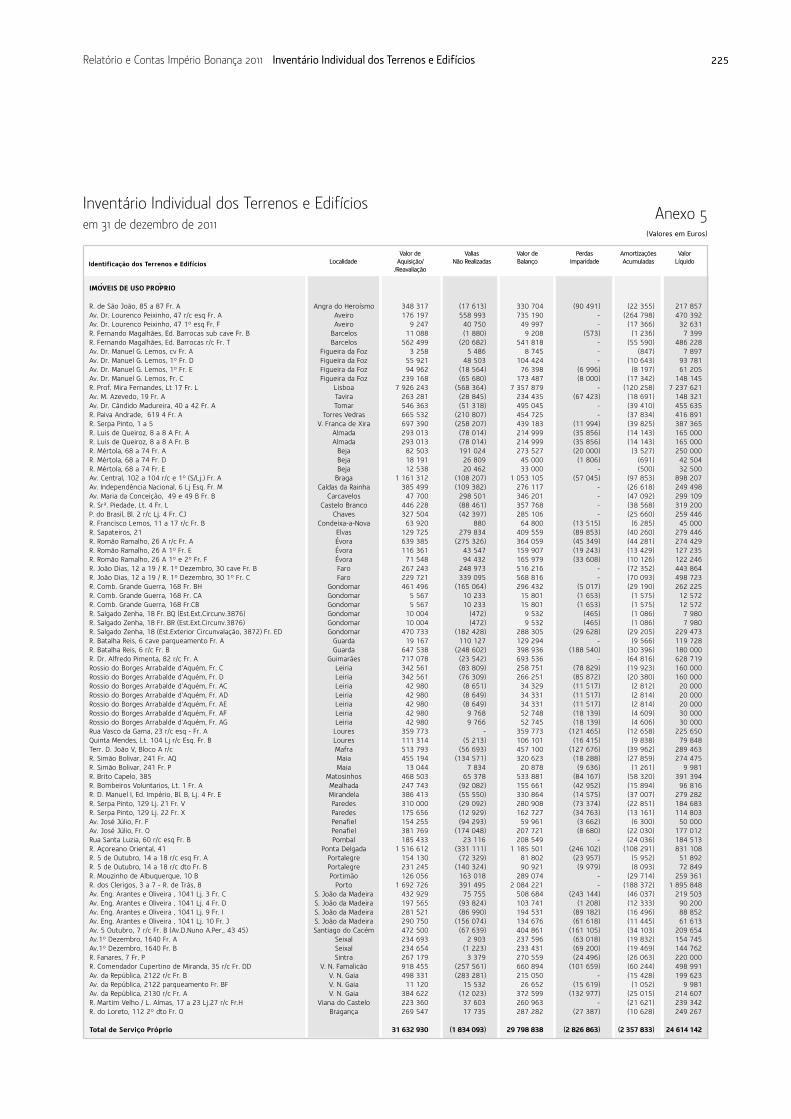

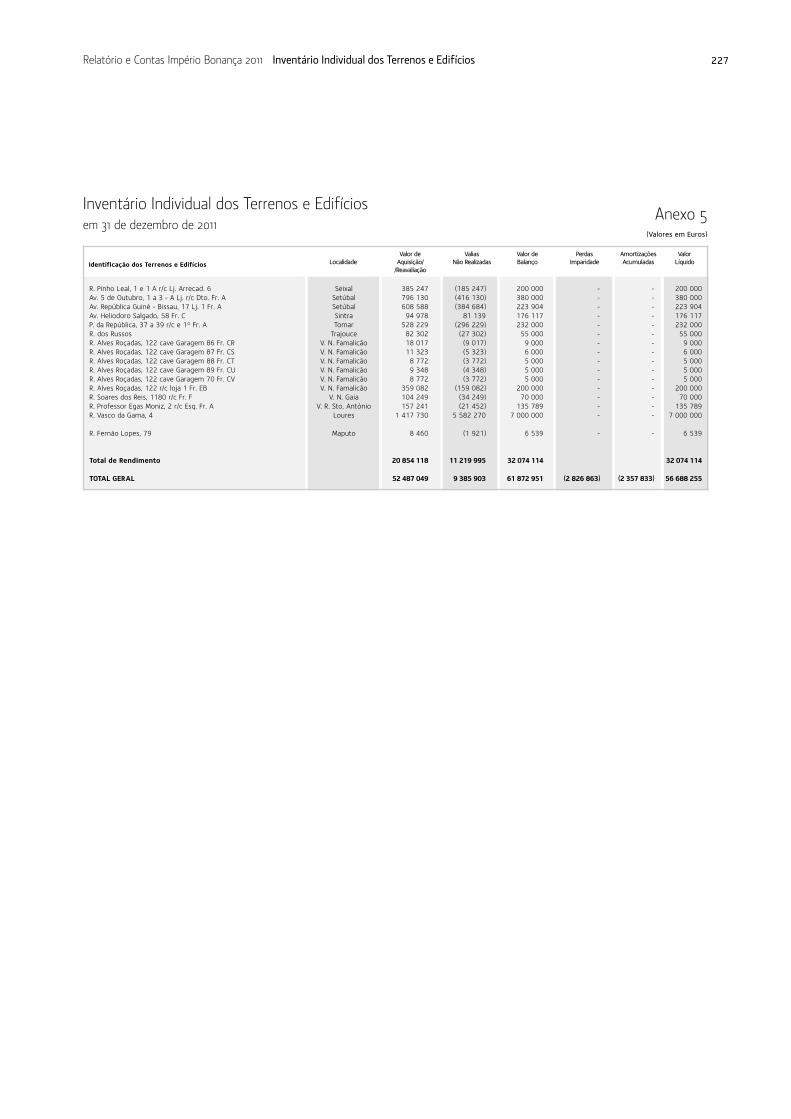

Terrenos e edíficios 11 61 872 952 (5 184 696) 56 688 256 58 893 200

Terrenos e edíficios de uso próprio 10 29 798 838 (5 184 696) 24 614 142 25 571 822

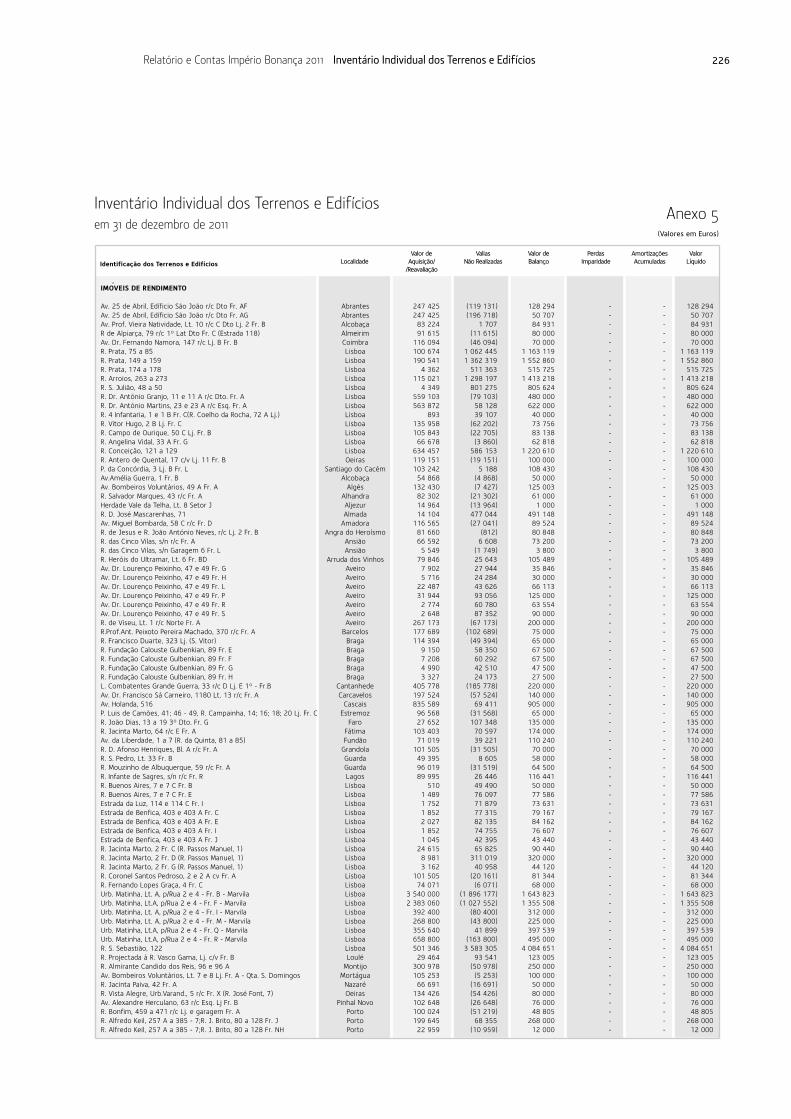

Terrenos e edifícios de rendimento 10 32 074 114 - 32 074 114 33 321 378

Outros ativos tangíveis 11 e 12 23 376 734 (18 165 540) 5 211 194 6 459 203

Inventários 127 336 - 127 336 135 020

Outros ativos intangíveis 13 9 856 202 (5 415 703) 4 440 499 2 565 071

Provisões técnicas de resseguro cedido 85 086 234 - 85 086 234 115 138 615

Provisão para prémios não adquiridos 14 26 095 042 - 26 095 042 30 985 843

Provisão matemática do ramo vida 14 205 223 - 205 223 99 388

Provisão para sinistros 14 58 785 969 - 58 785 969 84 053 384

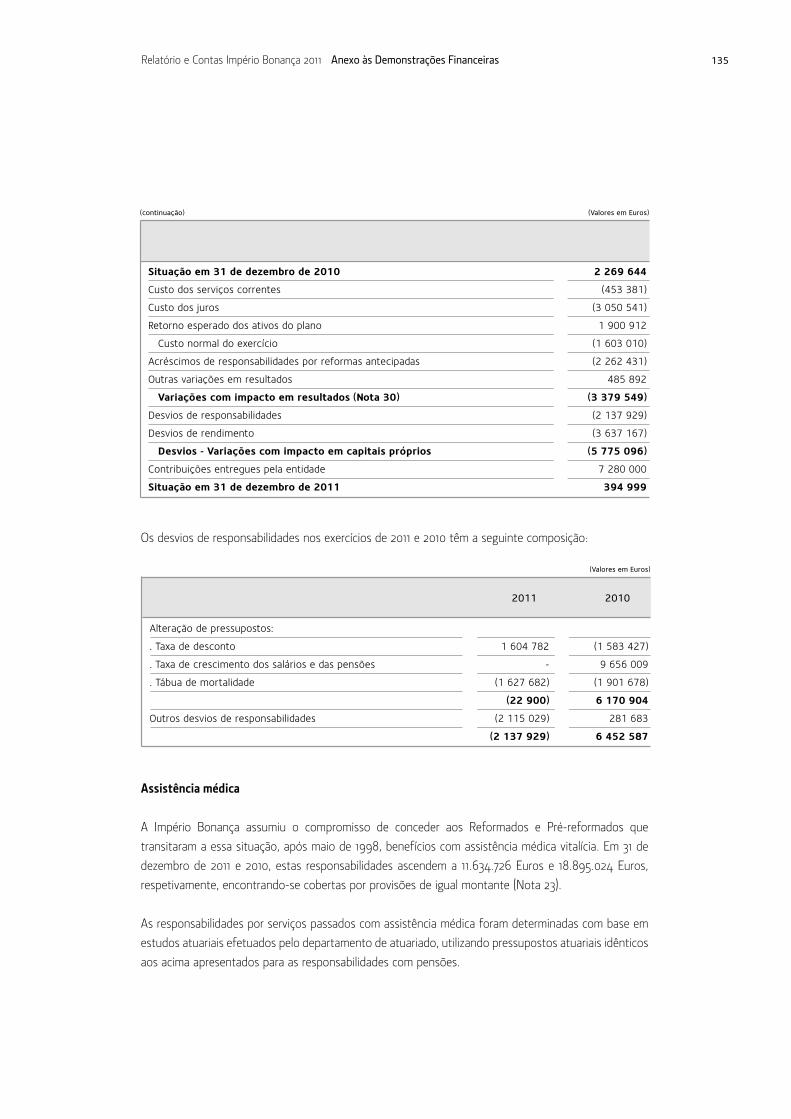

Ativos por benefícios pós-emprego e outros benefícios de longo prazo 31 394 999 - 394 999 2 269 644

Outros devedores por operações de seguros e outras operações 148 926 676 (30 116 848) 118 809 828 109 670 131

Contas a receber por operações de seguro direto 15 117 210 046 (19 721 364) 97 488 682 66 827 876

Contas a receber por outras operações de resseguro 15 8 447 510 (2 261 740) 6 185 770 3 783 761

Contas a receber por outras operações 15 23 269 120 (8 133 744) 15 135 376 39 058 494

Ativos por impostos 39 451 839 - 39 451 839 31 503 556

Ativos por impostos correntes 16 391 262 - 391 262 -

Ativos por impostos diferidos 16 39 060 577 - 39 060 577 31 503 556

Acréscimos e diferimentos 17 3 205 200 - 3 205 200 3 626 924

TOTAL ATIVO 2 005 049 216 (58 882 787) 1 946 166 429 2 181 460 351

Nº de Identificação Fiscal: 500 069 468

31Relatório e Contas Império Bonança 2011 Demonstrações Financeiras

Balanços em 31 de dezembro de 2011 e 2010 (Proforma)

(Valores em Euros)

BALANÇO Notas 2011 2010(Proforma)

PASSIVO E CAPITAL PRÓPRIO

PASSIVO

Provisões técnicas 1 305 250 439 1 427 651 191

Provisão para prémios não adquiridos 18 86 383 506 94 472 605

Provisão matemática do ramo vida 18 498 945 967 559 108 739

Provisão para sinistros 686 447 436 733 870 745

De vida 18 16 703 107 22 527 911

De acidentes de trabalho 18 288 894 725 287 977 715

De outros ramos 18 380 849 604 423 365 119

Provisão para participação nos resultados 18 13 265 518 19 056 469

Provisão para compromissos de taxa 18 3 856 881 122 486

Provisão para desvios de sinistralidade 18 8 129 917 7 570 515

Provisão para riscos em curso 18 8 221 214 13 449 632

Passivos financeiros da componente de depósito de contratos de seguros e de contratos

de seguro e operações considerados para efeitos contabilísticos como contratos de investimento 19 257 235 837 252 336 779

Outros passivos financeiros 28 843 623 109 984 035

Passivos subordinados 20 - 76 600 000

Depósitos recebidos de resseguradores 20 28 843 623 33 384 035

Outros credores por operações de seguros e outras operações 76 343 001 68 848 786

Contas a pagar por operações de seguro direto 21 51 046 727 49 103 378

Contas a pagar por outras operações de Resseguro 21 10 255 511 12 243 219

Contas a pagar por outras operações 21 15 040 763 7 502 189

Passivos por impostos 13 023 873 28 604 224

Passivos por impostos correntes 16 11 288 359 25 927 541

Passivos por impostos diferidos 16 1 735 514 2 676 683

Acréscimos e diferimentos 22 15 063 447 20 969 701

Outras Provisões 23 46 934 185 45 375 203

TOTAL PASSIVO 1 742 694 405 1 953 769 919

CAPITAL PRÓPRIO

Capital 24 202 005 400 202 005 400

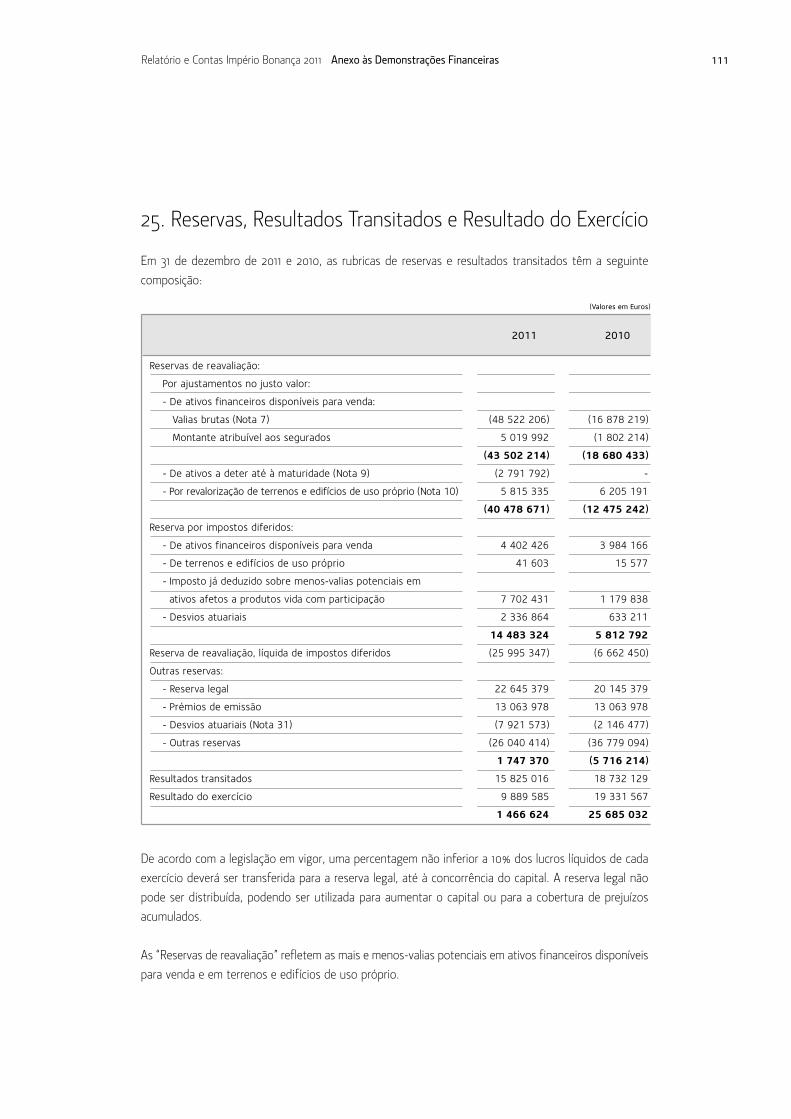

Reservas de reavaliação 25 (40 478 671) (12 475 242)

Por ajustamentos no justo valor de ativos financeiros 25 (46 294 006) (18 680 433)

Por revalorização de terrenos e edifícios de uso próprio 25 5 815 335 6 205 191

Reserva por impostos diferidos 25 14 483 324 5 812 792

Outras reservas 25 1 747 370 (5 716 214)

Resultados transitados 25 15 825 016 18 732 129

Resultado do exercício 25 9 889 585 19 331 567

TOTAL CAPITAL PRÓPRIO 203 472 024 227 690 432

TOTAL PASSIVO E CAPITAL PRÓPRIO 1 946 166 429 2 181 460 351

Nº de Identificação Fiscal: 500 069 468

Lisboa, 28 de fevereiro de 2012

O Diretor de Contabilidade

e Informação Financeira

Carlos F. Tomé Silva Westerman

O Técnico Oficial de Contas

Filipe A. da Silva Santos

O Conselho de Administração

Jorge M. B. Magalhães CorreiaPresidente

Eugénio Manuel dos Santos Ramos

José António Rodrigues Nunes Coelho

Francisco Xavier da Conceição Cordeiro

José Manuel Alvarez Quintero

António Manuel Marques de Sousa Noronha

Vasco Maria de Portugal e Castro de Orey

´

´

´

´

32Relatório e Contas Império Bonança 2011 Demonstrações Financeiras

Contas de Ganhos e Perdas para os Exercícios Findosem 31 de dezembro de 2011 e 2010 (Proforma)

Conta de Ganhos e Perdas

(Valores em Euros)

2011Técnica Técnica Não 2010

Notas Vida Não Vida Técnica Total (Proforma)

Nº de Identificação Fiscal: 500 069 468

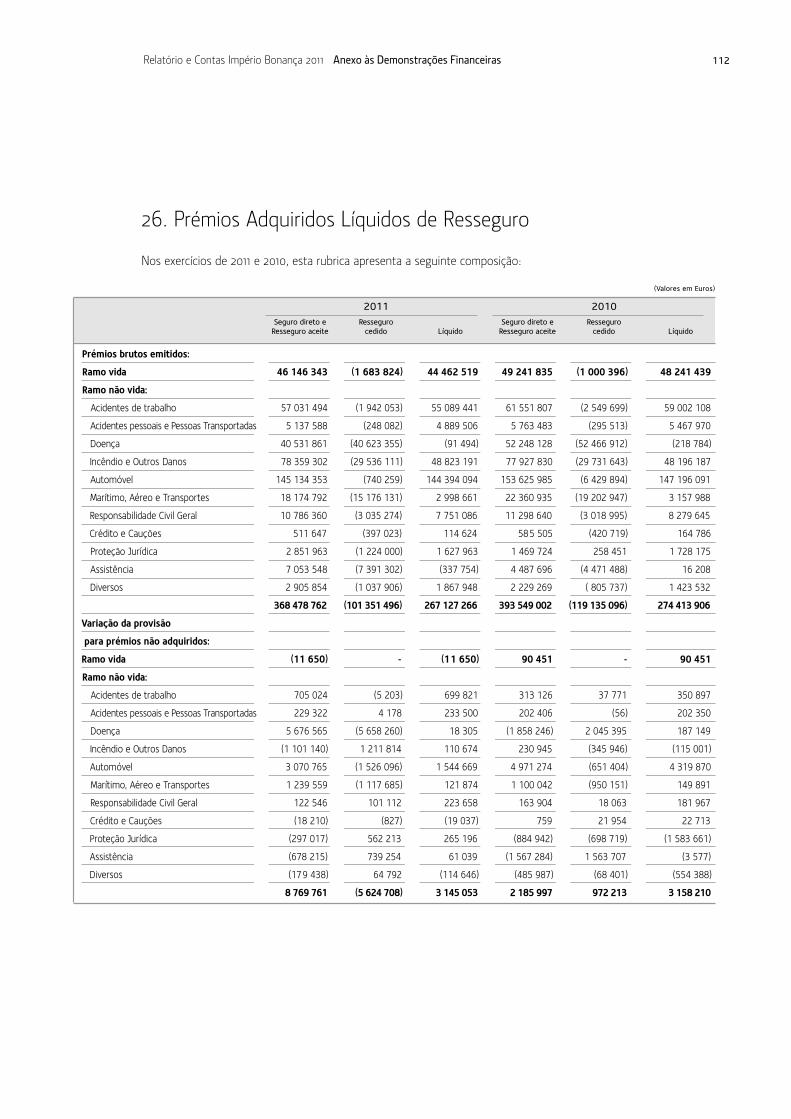

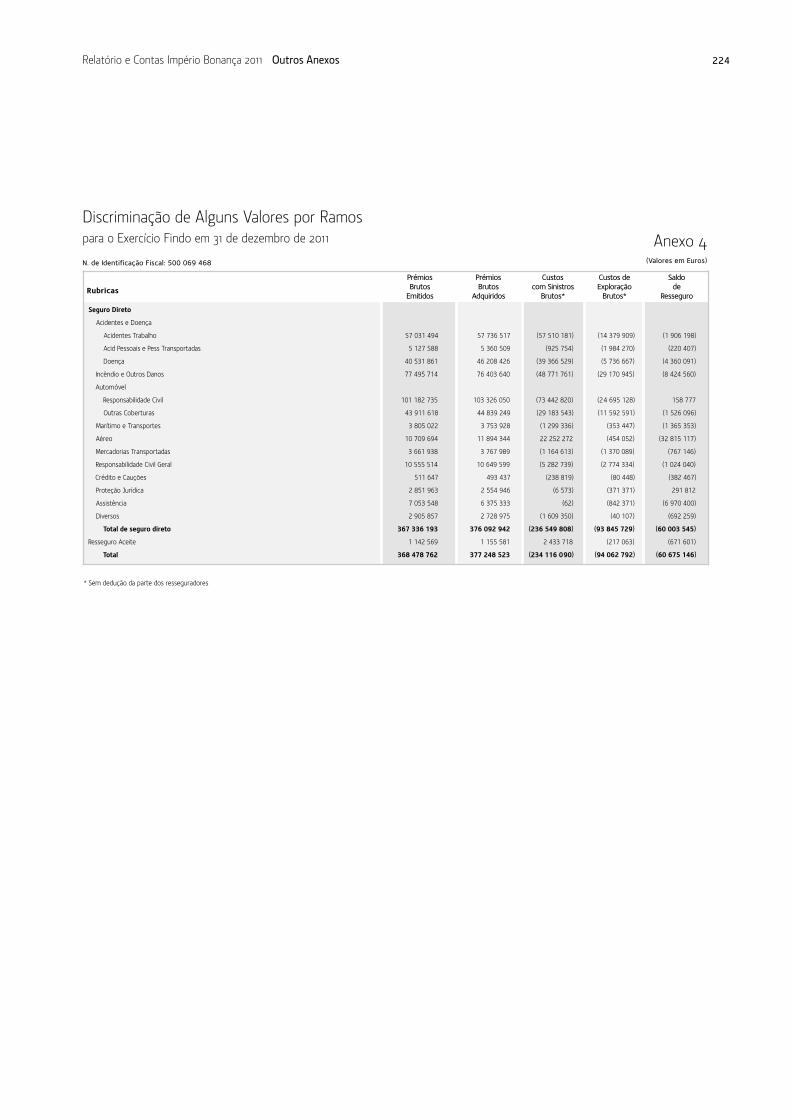

Prémios adquiridos líquidos de resseguro 44 450 869 270 272 319 - 314 723 188 325 904 006 Prémios brutos emitidos 26 (anexo 4) 46 146 343 368 478 762 - 414 625 105 442 790 837 Prémios de resseguro cedido 26 (anexo 4) (1 683 824) (101 351 496) - (103 035 320) (120 135 492)Provisão para prémios não adquiridos (variação) 18 e 26 (anexo 4) (11 650) 8 769 761 - 8 758 111 2 276 448 Provisão para prémios não adquiridos, parte resseguradores (variação) 14 e 26 (anexo 4) - (5 624 708) - (5 624 708) 972 213

Comissões de contratos de seguro e operações considerados para efeitos contabilísticos como contratos de investimento ou como contratos de prestação de serviços 27 123 964 - - 123 964 211 617

Custos com sinistros, líquidos de resseguro (101 824 934) (197 849 783) - (299 674 717) (291 348 095)Montantes pagos (107 575 213) (210 953 460) - (318 528 673) (338 855 696)

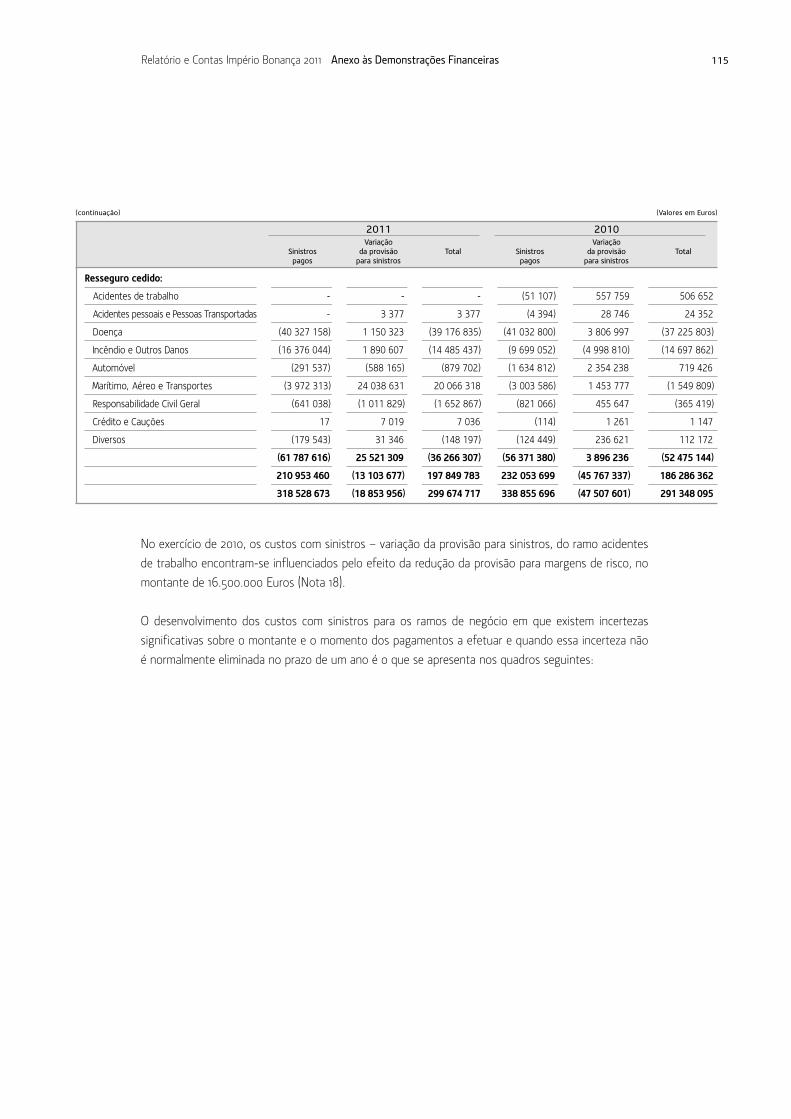

Montantes brutos 28 e 29 (anexo 3) (108 071 592) (272 741 076) - (380 812 668) (396 105 892)Parte dos resseguradores 28 (anexo 3) 496 379 61 787 616 - 62 283 995 57 250 196

Provisão para sinistros (variação) 5 750 279 13 103 677 - 18 853 956 47 507 601 Montante bruto 28 (anexo 3) 5 801 976 38 624 986 - 44 426 962 51 619 945 Parte dos resseguradores 28 (51 697) (25 521 309) - (25 573 006) (4 112 344)

Outras provisões técnicas, líquidas de resseguro 28 (3 734 395) 4 669 017 - 934 622 (2 738 839)Provisão matemática do ramo vida, líquida de resseguro 61 493 492 - - 61 493 492 53 380 510

Montante bruto 18 e 28 61 387 657 - - 61 387 657 53 281 122 Parte dos resseguradores 28 105 835 - - 105 835 99 388

Participação nos resultados, líquida de resseguro 18 e 28 (3 612 823) 238 756 - (3 374 067) (2 050 434)Custos e gastos de exploração líquidos (8 737 051) (84 028 041) - (92 765 092) (92 910 934)

Custos de aquisição 29 (6 591 569) (75 986 478) - (82 578 047) (84 507 717)Custos de aquisição diferidos (variação) 18 - (669 012) - (669 012) 400 715 Gastos administrativos 29 (2 191 609) (17 407 302) - (19 598 911) (25 917 871)Comissões e participação nos resultados de resseguro 46 127 10 034 751 - 10 080 878 17 113 939

Rendimentos 31 260 090 27 893 693 4 851 245 64 005 028 56 444 668 De juros de ativos financeiros não valorizados ao justo valor por via de ganhos e perdas 32 29 120 518 25 357 803 2 307 164 56 785 485 47 259 087 Outros 32 2 139 572 2 535 890 2 544 081 7 219 543 9 185 581

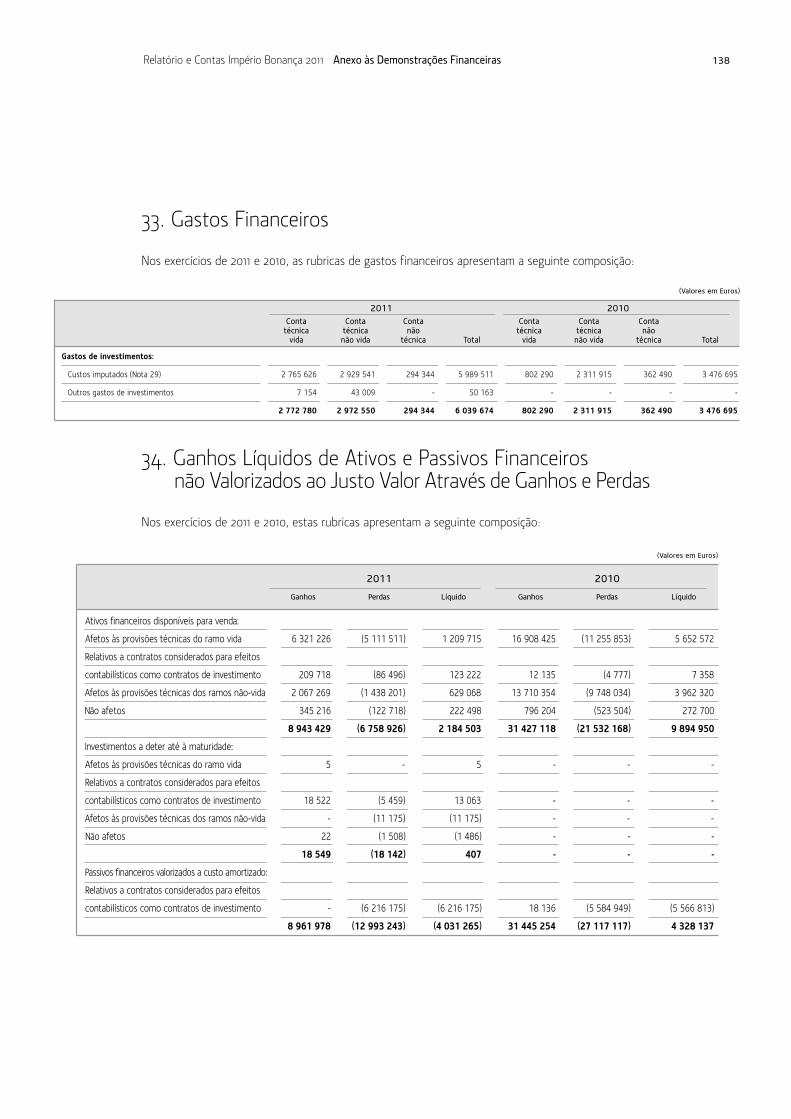

Gastos financeiros (2 772 780) (2 972 550) (294 344) (6 039 674) (3 476 695)Outros 29 e 33 (2 772 780) (2 972 550) (294 344) (6 039 674) (3 476 695)

Ganhos líquidos de ativos e passivos financeiros não valorizados ao justo valor através de ganhos e perdas (4 870 170) 617 893 221 012 (4 031 265) 4 328 137

De ativos disponíveis para venda 34 1 332 937 629 068 222 498 2 184 503 9 894 950 De investimentos a deter até à maturidade 34 13 068 (11 175) (1 486) 407 - De passivos financeiros valorizados a custo amortizado 19 e 34 (6 216 175) - - (6 216 175) (5 566 813)

Ganhos líquidos de ativos e passivos financeiros valorizados ao justo valor através de ganhos e perdas (3 671 658) (471 199) (11 381) (4 154 238) (239 354)

Ganhos líquidos de ativos e passivos financeiros detidos para negociação 35 (140 049) - - (140 049) 92 038 Ganhos líquidos de ativos e passivos financeiros classificados no reconhecimento inicial ao justo valor através de ganhos e perdas 35 (3 531 609) (471 199) (11 381) (4 014 189) (331 392)

Diferenças de câmbio 36 60 606 14 628 30 785 106 019 563 378 Ganhos líquidos de ativos não financeiros que não estejam classificados como ativos não correntes detidos para venda e unidades operacionais descontinuadas 37 - (1 077 416) 10 151 (1 067 265) (462 331)

Perdas de imparidade (líquidas reversão) (19 805 863) (4 612 144) (411 776) (24 829 783) (14 255 958)De ativos disponíveis para venda 38 (5 573 300) (1 976 338) (204 227) (7 753 865) (21 777 869)De investimentos a deter até à maturidade 38 (12 636 601) (3 630 324) (282 828) (16 549 753) - De outros 38 (1 595 962) 994 518 75 279 (526 165) 7 521 911

Outros rendimentos/gastos técnicos, líquidos de resseguro 39 4 984 666 539 - 671 523 3 169 335 Outros rendimentos/gastos 40 - - 2 979 244 2 979 244 (3 811 910)RESULTADO LÍQUIDO ANTES DE IMPOSTOS (11 635 669) 13 361 712 7 374 936 9 100 979 32 707 101 Imposto sobre o rendimento do exercício - Impostos correntes 16 - - 960 948 960 948 (13 138 936)Imposto sobre o rendimento do exercício - Impostos diferidos 16 - - (172 342) (172 342) (236 598)RESULTADO LÍQUIDO DO PERÍODO (11 635 669) 13 361 712 8 163 542 9 889 585 19 331 567

Lisboa, 28 de fevereiro de 2012

O Diretor de Contabilidade

e Informação Financeira

Carlos F. Tomé Silva Westerman

O Técnico Oficial de Contas

Filipe A. da Silva Santos

O Conselho de Administração

Jorge M. B. Magalhães CorreiaPresidente

Eugénio Manuel dos Santos Ramos

José António Rodrigues Nunes Coelho

Francisco Xavier da Conceição Cordeiro

José Manuel Alvarez Quintero

António Manuel Marques de Sousa Noronha

Vasco Maria de Portugal e Castro de Orey

33Relatório e Contas Império Bonança 2011 Demonstrações Financeiras

Demonstração de Variações no Capital Próprio nos Exercícios de 2011 e 2010 (Proforma)

Capital Reservas de Reservas por Reserva Prémios de Outras Resultados Resultado do TotalSocial Reavaliação Impostos Diferidos legal emissão reservas transitados exercício

(Valores em Euros)Nº de Identificação Fiscal: 500 069 468

Outras Reservas

Saldos em 31 de dezembro de 2009 202 005 400 (10 819 470) 3 828 491 20 145 379 13 063 978 (36 779 094) 25 096 164 (6 364 035) 210 176 813

Alteração de políticas contabilísticas:

Desvios atuariais - - 1 119 636 - - (3 795 375) - - (2 675 739)

Saldos em 1 de janeiro de 2010 202 005 400 (10 819 470) 4 948 127 20 145 379 13 063 978 (40 574 469) 25 096 164 (6 364 035) 207 501 074

Aplicação do resultado - - - - - - (6 364 035) 6 364 035 -

Ganhos líquidos por ajustamentos

no justo valor de ativos financeiros

disponíveis para venda - (2 484 372) 837 006 - - - - - (1 647 366)

Valorização de imóveis de uso próprio - 828 600 514 084 - - - - - 1 342 684

Desvios atuariais - - (486 425) - - 1 648 898 - - 1 162 473

Resultado líquido do período - - - - - - - 19 331 567 19 331 567

Saldos em 31 de dezembro

de 2010 (Proforma) 202 005 400 (12 475 242) 5 812 792 20 145 379 13 063 978 (38 925 571) 18 732 129 19 331 567 227 690 432

Aplicação do resultado - - - 2 500 000 - 10 738 680 (2 907 113) (10 331 567) -

Distribuição de dividendos - - - - - - - (9 000 000) (9 000 000)

Ganhos líquidos por ajustamentos

no justo valor de ativos financeiros

disponíveis para venda - (27 613 574) 6 940 853 - - - - - (20 672 721)

Valorização de imóveis de uso próprio - ( 389 855) 26 026 - - - - - (363 829)

Desvios atuariais - - 1 703 653 - - (5 775 096) - - (4 071 443)

Resultado líquido do período - - - - - - - 9 889 585 9 889 585

Saldos em 31 de dezembro de 2011 202 005 400 (40 478 671) 14 483 324 22 645 379 13 063 978 (33 961 987) 15 825 016 9 889 585 203 472 024

34Relatório e Contas Império Bonança 2011 Demonstrações Financeiras

Demonstração do Rendimento Integral para os Exercícios Findos em 31 de dezembro de 2011 e 2010 (Proforma)

(Valores em Euros)

2011 2010(Proforma)

RESULTADO LÍQUIDO DO PERÍODO 9 889 585 19 331 567

Variação em valias potenciais de ativos financeiros:

Valor bruto (34 435 780) (918 777)

Participação dos segurados - vida com participação 6 822 206 (1 565 595)

Imposto diferido 418 260 1 679 445

Imposto corrente - produtos vida com participação nos resultados 6 522 593 (842 439)

Variação em valias potenciais de imóveis de uso próprio:

Valor bruto (389 855) 828 600

Imposto diferido 26 026 514 084

Desvios atuariais:

Valor bruto (5 775 096) 1 648 898

Imposto diferido 1 703 653 (486 425)

RENDIMENTO RECONHECIDO DIRETAMENTE NO CAPITAL PRÓPRIO (25 107 993) 857 791

TOTAL DOS RENDIMENTOS E GASTOS RECONHECIDOS NO PERÍODO (15 218 408) 20 189 358

Nº de Identificação Fiscal: 500 069 468

´

35Relatório e Contas Império Bonança 2011 Demonstrações Financeiras

Demonstrações dos Fluxos de Caixa Para os Exercícios Findos em 31 de dezembro de 2011 e 2010 (Proforma)

FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS:Fluxos operacionais antes das variações nos ativos e passivos:

Prémios recebidos, líquidos de resseguro 311 589 784 322 655 345Sinistros pagos, líquidos de resseguro (298 344 292) (301 596 446)Comissões de contratos de seguro, de investimento e de prestação de serviços, líquidas (43 600 730) (43 922 977)Pagamentos de participações nos resultados, líquidas de resseguro (1 414 747) (1 565 830)Pagamentos a empregados e fornecedores (76 854 736) (77 443 498)Contribuições para fundos de pensões (7 280 000) (3 050 000)Outros (956 892) (5 556 427)

(116 861 613) (110 479 833)

(Aumentos) / diminuições nos ativos operacionaisDevedores por operações de seguro direto e resseguro (35 670 343) 17 572 086Devedores por outras operações 26 221 540 6 476 215Outros ativos (391 262) -

(9 840 065) 24 048 301

Aumentos / (diminuições) nos passivos operacionaisPassivos financeiros relativos a contratos de investimento (1 317 117) 16 887 200Depósitos recebidos de resseguradores (5 053 740) (3 670 798)Credores por operações de seguro direto e resseguro (44 360) (17 157 606)Credores por outras operações 7 538 573 (9 213 664)Outros passivos (944 622) 313 130

178 734 (12 841 738)

Caixa líquida das atividades operacionais antes de impostos (126 522 944) (99 273 270)Pagamentos de impostos sobre o rendimento (12 733 614) (5 772 037)

Caixa líquida das atividades operacionais (139 256 558) (105 045 307)

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTO:Recebimentos resultantes da venda ou reembolso de:

Ativos financeiros designados ao justo valor através de ganhos e perdas 18 045 356 25 215 372Ativos financeiros disponíveis para venda 538 096 473 582 341 068Ativos financeiros a deter até à maturidade 50 950 230 -Empréstimos e contas a receber 15 918 41 173 941Propriedades de investimento 163 300 -Ativos tangíveis e intangíveis 243 9 699

Rendimentos de ativos financeiros 69 062 370 46 867 194Outros recebimentos 130 403 101 047

676 464 293 695 708 321Pagamentos resultantes da aquisição ou originação de:

Ativos financeiros ao justo valor através de ganhos e perdas (107 931) (3 335 281)Ativos financeiros disponíveis para venda (308 099 554) (555 589 095)Ativos financeiros a deter até à maturidade (144 349 671) -Empréstimos e contas a receber (17 945 524) (16 736)Propriedades de investimento - (6 359 673)Ativos tangíveis e intangíveis (3 483 738) (3 207 145)Outros (50 162) (24 722)

(474 036 580) (568 532 652)

Caixa líquida das atividades de investimento 202 427 713 127 175 669

FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO:Juros de passivos subordinados (469 941) (779 405)Reembolsos de passivos subordinados, líquidos de emissões (76 600 000) -Distribuição de Dividendos (9 000 000) -

Caixa líquida das atividades de financiamento (86 069 941) (779 405)

Aumento (diminuição) líquido de caixa e seus equivalentes (22 898 786) 21 350 957Caixa e seus equivalentes no início do período 169 609 368 148 258 411Caixa e seus equivalentes no fim do período 146 710 582 169 609 368

(Valores em Euros)

2011 2010(Proforma)

Nº de Identificação Fiscal: 500 069 468

36Relatório e Contas Império Bonança 2011 Anexo às Demonstrações Financeiras

3. Anexo às Demonstrações Financeirasem 31 de dezembro de 2011

1. Nota Introdutória

A Império Bonança - Companhia de Seguros, S.A. ("Império Bonança" ou "Companhia") foi constituída

através da fusão em 30 de dezembro de 2000 da Companhia de Seguros Império, S.A., da Companhia

de Seguros Bonança, S.A. e da Bonança Vida - Companhia de Seguros, S.A..

Nos exercícios de 2003 e 2004 a Companhia incorporou por fusão a Autogere - Companhia Portuguesa

de Seguros, S.A. e a ICI - Companhia de Seguros Comércio e Indústria, S.A., respetivamente.

A Companhia dedica-se ao exercício da atividade de seguro e resseguro em todos os ramos técnicos.

Tradicionalmente, o ramo não vida é o mais importante em volume de prémios, representando 89% dos

prémios emitidos durante o exercício de 2011.

Para a realização da sua atividade, a Império Bonança dispõe de uma rede de agências em todo o

território nacional, centros de mediadores e agências de clientes. Adicionalmente, a Companhia possui

Sucursais no Luxemburgo e em França (esta última em descontinuação).

As demonstrações financeiras da Império Bonança em 31 de dezembro de 2011 foram aprovadas pelo

Conselho de Administração em 28 de fevereiro de 2012. Estas demonstrações financeiras estão

pendentes de aprovação pela Assembleia Geral de Acionistas. No entanto, o Conselho de Administração

admite que venham a ser aprovadas sem alterações significativas.

Relatório e Contas Império Bonança 2011 Anexo às Demonstrações Financeiras 37

2. Políticas Contabilísticas

2.1. Bases de Apresentação

As demonstrações financeiras em 31 de dezembro de 2011 foram preparadas de acordo com os princípios

estabelecidos no Plano de Contas para as Empresas de Seguros (PCES), aprovado pela Norma nº 4/2007-R,

de 27 de abril, com as alterações introduzidas pela Norma nº 20/2007-R, de 31 de dezembro, do Instituto

de Seguros de Portugal (ISP), e as restantes normas regulamentares emitidas por este organismo.

O normativo consagrado no Plano de Contas para as Empresas de Seguros corresponde em geral às

Normas Internacionais de Relato Financeiro (IAS/IFRS), conforme adotadas pela União Europeia, de

acordo com o Regulamento (CE) nº 1606/2002 do Parlamento Europeu e do Conselho, de 19 de julho,

transposto para o ordenamento nacional pelo Decreto-Lei nº 35/2005, de 17 de fevereiro, exceto no que

se refere à aplicação da IFRS 4 – “Contratos de seguros”, relativamente à qual apenas foram adotados

os princípios de classificação do tipo de contrato de seguro.

No exercício de 2011 a Companhia alterou a política contabilística de registo dos ganhos e perdas

atuariais e financeiros resultantes de alterações de pressupostos atuariais ou de diferenças entre os

pressupostos utilizados e os valores efetivamente verificados no âmbito do reconhecimento das

responsabilidades com benefícios pós-emprego dos seus colaboradores, os quais passaram a ser

registados diretamente numa rubrica de capitais próprios, conforme permitido pela Norma IAS 19. Até

31 de dezembro de 2010, os ganhos e perdas atuariais e financeiros acumulados que não excedessem o

maior de entre: (i) 10% do valor atual das responsabilidades com serviços passados; ou (ii) 10% do valor

dos ativos do fundo de pensões, eram registados numa rubrica de ativo ou passivo ("corredor"). Os desvios

atuariais e financeiros superiores ao limite do corredor eram amortizados em resultados durante o

período de tempo médio até à idade esperada de reforma dos colaboradores abrangidos pelo plano.

Na sequência desta alteração e conforme requerido pela norma IAS 8, o impacto da alteração da politica

contabilística foi reconhecido retrospetivamente, tendo as demonstrações financeiras em 31 de

dezembro de 2010 e para o exercício então findo, apresentadas para efeitos comparativos

(demonstrações financeiras pró-forma), sido elaboradas e re-expressas considerando a alteração desta

politica contabilística. Na Nota 46 é apresentado o impacto desta alteração nas demonstrações

financeiras da Companhia em 31 de dezembro de 2010.

Relatório e Contas Império Bonança 2011 Anexo às Demonstrações Financeiras 38

2.2. Investimentos em Filiais e Associadas

Os investimentos em filiais incluem participações em sociedades nas quais a Companhia exerce um

controlo efetivo sobre a sua gestão corrente, evidenciado pela detenção de mais de 50% do capital.

Consideram-se entidades “associadas” aquelas em que a Companhia tem uma influência significativa,

mas sobre as quais não exerce um controlo efetivo sobre a sua gestão. Assume-se a existência de

influência significativa sempre que a participação se situe, direta ou indiretamente, entre 20% e 50% do

capital ou dos direitos de voto.

Estes ativos são registados ao custo de aquisição, sujeito a testes de imparidade. Os dividendos são

registados como proveitos no exercício em que é decidida a sua distribuição.

2.3. Instrumentos Financeiros

a) Ativos financeiros

Os ativos financeiros são registados na data de contratação pelo respetivo justo valor. No caso de ativos

financeiros registados ao justo valor através de resultados, os custos diretamente atribuíveis à

transação são registados nas rubricas “Gastos de investimentos diretos” e em “Comissões por operações

de títulos e investimentos”. Nas restantes situações, estes custos são acrescidos ao valor do ativo.

Quando do reconhecimento inicial estes ativos são classificados numa das seguintes categorias

definidas na Norma IAS 39:

i) Ativos financeiros ao justo valor através de resultados

Esta categoria inclui:

• Ativos financeiros detidos para negociação, que correspondem essencialmente a títulos adquiridos

com o objetivo de realização de ganhos como resultado de flutuações de curto prazo nos preços de

mercado. Incluem-se também nesta categoria os instrumentos financeiros derivados, excluindo aqueles

que cumpram os requisitos de contabilidade de cobertura; e

• Ativos financeiros classificados de forma irrevogável no seu reconhecimento inicial como ao justo valor

através de resultados (“Fair Value Option”). Esta designação encontra-se limitada a situações em que a

sua adoção resulte na produção de informação financeira mais relevante, nomeadamente:

- Caso a sua aplicação elimine ou reduza de forma significativa uma inconsistência no reconhecimento

ou mensuração (“accounting mismatch”) que, caso contrário, ocorreria em resultado de mensurar ativos

e passivos relacionados ou reconhecer ganhos e perdas nos mesmos de forma inconsistente;

Relatório e Contas Império Bonança 2011 Anexo às Demonstrações Financeiras 39

- Grupos de ativos financeiros, passivos financeiros ou ambos que sejam geridos e o seu desempenho

avaliado com base no justo valor, de acordo com estratégias de gestão de risco e de investimento

formalmente documentadas e a informação sobre os mesmos seja distribuída internamente aos órgãos

de gestão.

Adicionalmente, é possível classificar nesta categoria instrumentos financeiros que contenham um ou

mais derivados embutidos, a menos que:

• Os derivados embutidos não modifiquem significativamente os fluxos de caixa que de outra forma

seriam produzidos pelo contrato;

• Fique claro, com pouca ou nenhuma análise, que a separação dos derivados implícitos não deve ser

efetuada.

Os ativos financeiros classificados nesta categoria são registados ao justo valor, sendo os ganhos e

perdas gerados pela valorização subsequente refletidos em resultados do exercício, na rubrica “Ganhos

líquidos de ativos e passivos financeiros valorizados ao justo valor através de ganhos e perdas”.

ii) Investimentos a deter até à maturidade

Nesta categoria são classificados títulos com pagamentos fixos ou determináveis e com data de

vencimento definida que a Companhia tem intenção e capacidade de deter até ao seu vencimento.

Estes ativos financeiros encontram-se registados pelo custo amortizado deduzido de perdas por

imparidade. De acordo com este método, o valor do instrumento financeiro em cada data de balanço

corresponde ao seu custo inicial, deduzido de reembolsos de capital efetuados e perdas por imparidade

e ajustado pela amortização, com base no método da taxa efetiva, de qualquer diferença entre o custo

inicial e o valor de reembolso.

Os juros são reconhecidos com base no método da taxa efetiva, que permite calcular o custo amortizado

e repartir os juros ao longo do período das operações. A taxa efetiva é aquela que, sendo utilizada para

descontar os fluxos de caixa futuros estimados associados ao instrumento financeiro, permite igualar o

seu valor atual ao valor do instrumento financeiro na data do reconhecimento inicial.

Relatório e Contas Império Bonança 2011 Anexo às Demonstrações Financeiras 40

iii) Empréstimos e contas a receber

São ativos financeiros com pagamentos fixos ou determináveis, não cotados num mercado ativo.

Esta categoria inclui depósitos junto de empresas cedentes, empréstimos concedidos, depósitos em

instituições de crédito e ainda valores a receber pela prestação de serviços ou alienação de bens,

registados em “Outros devedores por operações de seguros e outras operações”.

No reconhecimento inicial estes ativos são registados pelo seu justo valor, deduzido de eventuais

comissões incluídas na taxa efetiva, e acrescido de todos os custos incrementais diretamente atribuíveis

à transação. Subsequentemente, estes ativos são reconhecidos em balanço ao custo amortizado,

deduzido de perdas por imparidade. Os juros são reconhecidos com base no método da taxa efetiva.

iv) Ativos financeiros disponíveis para venda

Esta categoria inclui os seguintes instrumentos financeiros aqui registados quando do reconhecimento

inicial:

• Títulos de rendimento variável não classificados como ativos financeiros ao justo valor através de

resultados, incluindo instrumentos de capital detidos com caráter de estabilidade;

• Obrigações e outros instrumentos de dívida aqui classificados no reconhecimento inicial;

• Unidades de participação em fundos de investimento.

Os ativos financeiros disponíveis para venda são mensurados ao justo valor, com exceção de instrumentos

de capital não cotados num mercado ativo e cujo justo valor não possa ser mensurado com fiabilidade,

os quais permanecem registados ao custo. Os ganhos ou perdas resultantes da reavaliação são

registados diretamente em capitais próprios, na “Reserva de justo valor”. No momento da venda, ou caso

seja determinada imparidade, as variações acumuladas no justo valor são transferidas para proveitos ou

custos do exercício, sendo registadas nas rubricas de “Ganhos líquidos de ativos e passivos financeiros

não valorizados ao justo valor através de ganhos e perdas” ou “Perdas de imparidade (líquidas de

reversão)”, respetivamente.

Os juros relativos a instrumentos de dívida classificados nesta categoria são determinados com base no

método da taxa efetiva, sendo reconhecidos em “Rendimentos”, da demonstração de ganhos e perdas.

Os dividendos de instrumentos de capital classificados nesta categoria são registados como proveitos

na rubrica “Rendimentos”, quando é estabelecido o direito da Companhia ao seu recebimento.

Relatório e Contas Império Bonança 2011 Anexo às Demonstrações Financeiras 41

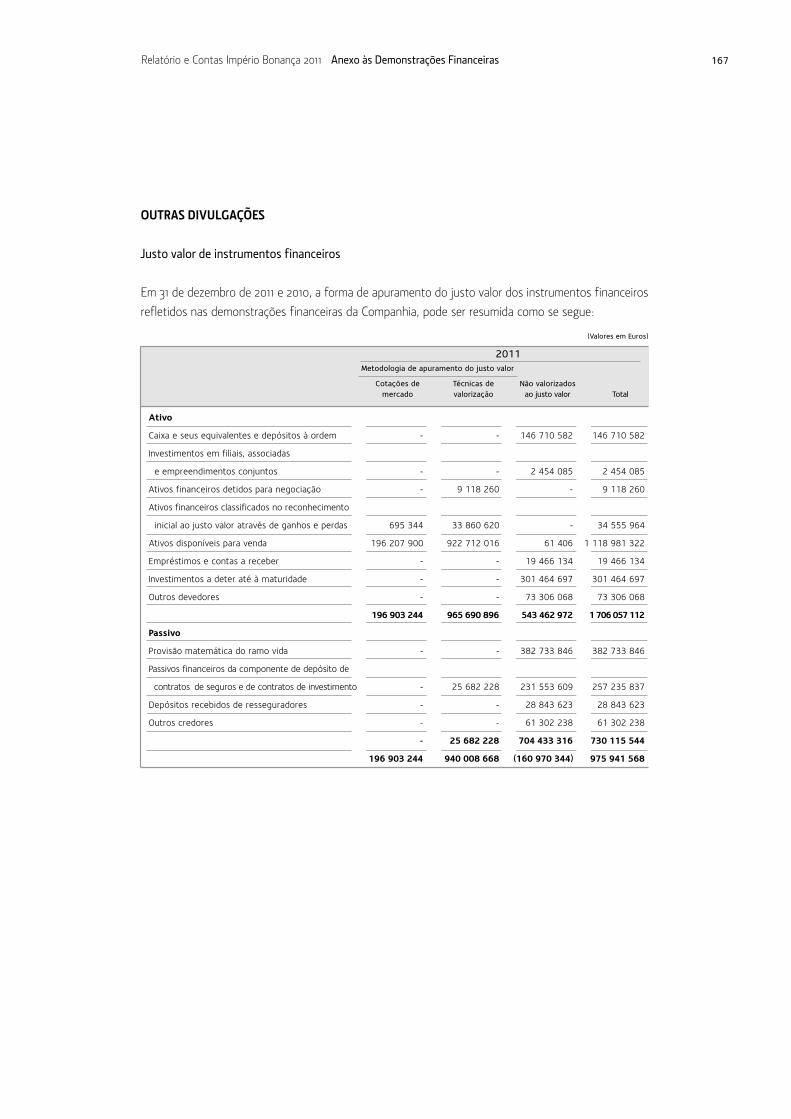

Justo valor

Conforme acima referido, os ativos financeiros registados nas categorias de Ativos financeiros ao justo

valor através de ganhos e perdas e Ativos financeiros disponíveis para venda são valorizados pelo

justo valor.

O justo valor de um instrumento financeiro corresponde ao montante pelo qual um ativo ou passivo

financeiro pode ser vendido ou liquidado entre partes independentes, informadas e interessadas na

concretização da transação em condições normais de mercado.

O justo valor de ativos financeiros é determinado por um órgão do Grupo independente da função de

negociação, com base em:

• Cotação de fecho na data de balanço, para instrumentos transacionados em mercados ativos;

• Relativamente a instrumentos de dívida não transacionados em mercados ativos (incluindo títulos não

cotados ou com reduzida liquidez) são utilizados métodos e técnicas de valorização, que incluem:

- Preços (bid prices) difundidos por meios de difusão de informação financeira, nomeadamente a

Bloomberg e a Reuters, incluindo preços de mercado disponíveis para transações recentes;

- Cotações indicativas (bid prices) obtidas junto de instituições financeiras que funcionem como

market-makers;

- Modelos internos de valorização, os quais têm em conta os dados de mercado que seriam utilizados

na definição de um preço para o instrumento financeiro, refletindo as taxas de juro de mercado e a

volatilidade, bem como a liquidez e o risco de crédito associado ao instrumento.

• Os restantes instrumentos de capital não cotados e cujo justo valor não possa ser mensurado com

fiabilidade (por exemplo, pela inexistência de transações recentes) são mantidos ao custo, deduzido de

eventuais perdas por imparidade.

b) Passivos financeiros

Os passivos financeiros são registados na data de contratação pelo respetivo justo valor, deduzido de

custos diretamente atribuíveis à transação. Os passivos financeiros são classificados nas seguintes categorias:

Relatório e Contas Império Bonança 2011 Anexo às Demonstrações Financeiras 42

i) Passivos financeiros ao justo valor através de resultados

Os passivos financeiros ao justo valor através de resultados incluem instrumentos financeiros derivados

com reavaliação negativa. Estes passivos encontram-se registados pelo justo valor, sendo os ganhos ou

perdas resultantes da sua valorização subsequente registados nas rubricas de “Ganhos líquidos de ativos

e passivos financeiros valorizados ao justo valor através de ganhos e perdas”.

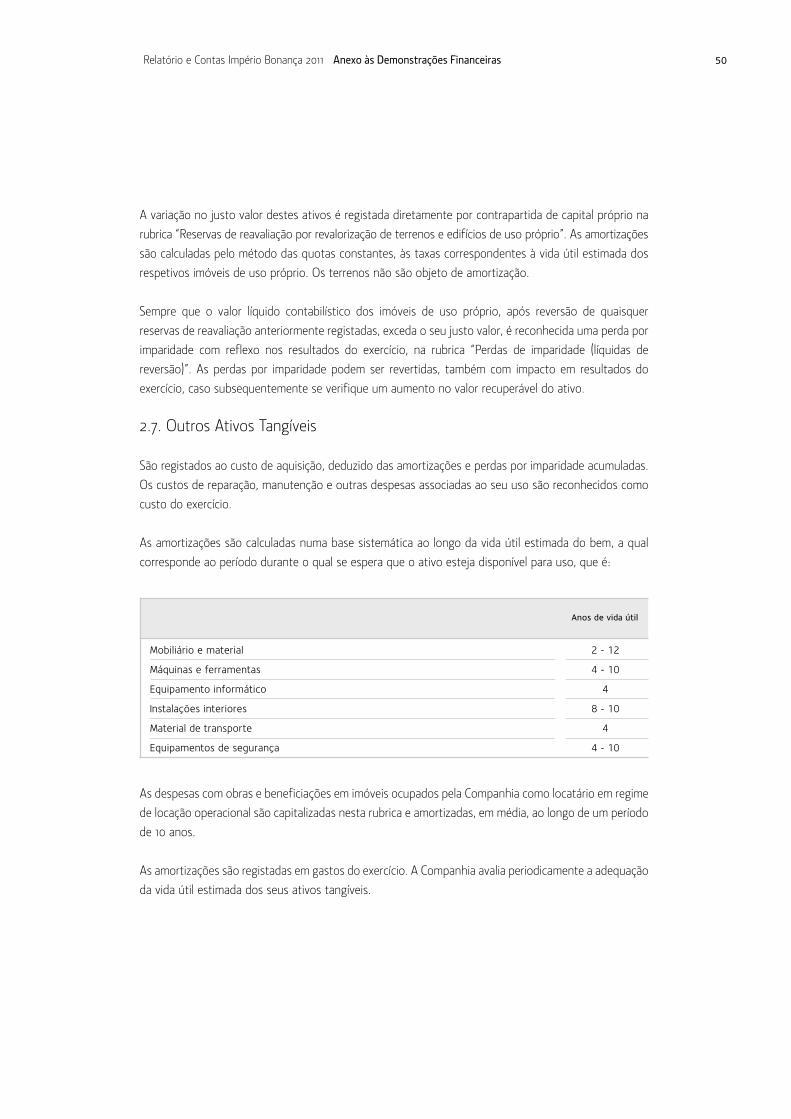

ii) Outros passivos financeiros

Esta categoria inclui passivos subordinados, depósitos recebidos de resseguradores e ainda passivos

incorridos para pagamento de prestações de serviços ou compra de ativos, registados em “Outros

credores por operações de seguros e outras operações”.

Estes passivos financeiros são valorizados pelo custo amortizado sendo os juros, quando aplicável,

reconhecidos de acordo com o método da taxa efetiva.

c) Derivados e contabilidade de cobertura

A Companhia realiza operações com produtos derivados no âmbito da sua atividade, com o objetivo de

reduzir a sua exposição a flutuações cambiais, de taxas de juro e de cotações.

Os instrumentos financeiros derivados são registados pelo seu justo valor na data da sua contratação.

Adicionalmente, são refletidos em rubricas extrapatrimoniais pelo respetivo valor nocional.

Subsequentemente, os derivados são mensurados pelo respetivo justo valor. O justo valor é apurado:

• Com base em cotações obtidas em mercados ativos (por exemplo, no que respeita a futuros

transacionados em mercados organizados);

• Com base em modelos que incorporam técnicas de valorização aceites no mercado, incluindo cash-flows

descontados e modelos de valorização de opções.

Relatório e Contas Império Bonança 2011 Anexo às Demonstrações Financeiras 43

Derivados embutidos

Os derivados embutidos noutros instrumentos financeiros são destacados do contrato de base e

tratados como derivados autónomos no âmbito da Norma IAS 39, sempre que:

• As características económicas e os riscos do derivado embutido não estejam intimamente relacionados