iii jornada de iniciação à pesquisa - faculdade dinâmica

DESCRIPTION

Faculdade Dinâmica do Vale do Piranga - Núcleo de Estudo Pesquisa e Extensão - NEPETRANSCRIPT

FACULDADE DINÂMICA DO VALE DO PIRANGA NÚCLEO DE ESTUDO PESQUISA E EXTENSÃO – NEPE

ANAIS 2013

Editora Faculdade Dinâmica2014

III Jornada deIniciação à Pesquisa

FACULDADE DINÂMICA DO VALE DO PIRANGANÚCLEO DE ESTUDO, PESQUISA E EXTENSÃO – NEPE

DIRETOR GERALJosé Cláudio Maciel de Oliveira

DIREÇÃO ACADÊMICALeilson Soares Viana

COORDENAÇÃO DO NEPEVicente Batista Lima Júnior

ORGANIZAÇÃONÚCLEO DE ESTUDO, PESQUISA E EXTENSÃO – NEPE

Vicente Batista Lima Júnior (Coordenador do NEPE)Maria das Graças Lopes (Coordenadora Adjunta do NEPE)

Gisele Graciano de Oliveira (Auxiliar Institucional)Bárbara Lima Giardini (Orientadora Pedagógica)

Wânia Cândida da Silva (Coordenadora do Curso de Administração)Leilson Soares Viana (Coordenador do Curso de Direito)

Laisa Maria Ferraz Carlos (Coordenadora do Curso de Enfermagem)Juliana Hipólito Pessotti (Coordenadora do Curso de Farmácia)

Priscilla Bianchi Couto (Coordenadora do Curso de Ciências Contábeis)

Editoração: Diogo Martins de Matos / Leilson Soares Viana/ Bárbara Lima Giardini

Revisão: Marcela A. Toledo Milagres Duarte

Capa e Artes: Diogo Martins de Matos

APRESENTAÇÃO

P R O G R A M A Ç Ã O

Trabalhos do Curso de Administração ..................................................... 15

ESTUDO DE CASO DA CONFIABILIDADE DE FUNCIONÁRIOS DE UMA EMPRESA DE VENDAS .......................................................................................................... 17

Guilherme Dias Apolinário

Leila Ferreira Costa

Nathan Lopes Gomes

Paloma Petronilia Quaresma

Wânia Candida da Silva (Orientadora)

Trabalhos do Curso de Ciências Contábeis ....................................................... 19

ASPECTOS DO PLANEJAMENTO TRIBUTÁRIO: UMA ANÁLISE DAS LEGISLAÇÕES DO LUCRO REAL E DO LUCRO PRESUMIDO....................................................... 21

Tomaz C. Pataro

Marina Oliveira Guimarães (Orientadora)

Trabalhos do Curso de Direito ........................................................................... 23

A PARTILHA DOS ROYALTIES DO PETRÓLEO SOB O PONTO DE VISTA JURÍDICO E ECONÔMICO ..................................................................................................... 25

Marcos José Gomes Ferreira

Samuel Veríssimo Rufino

Vicente Batista Lima Júnior (Orientador)

A LIBERDADE DE EXPRESSÃO E OS SEUS LIMITES NO ESTADO DEMOCRÁTICO DE DIREITO .......................................................................................................... 27

Danilo Pereira Delvaux

Julierme Dias Magalhães

Hélisson Carvalho

Verônica Ferreira Rodrigues de Oliveira

ATOS DE IMPROBIDADE ADMINISTRATIVA NO ATUAL CENÁRIO POLÍTICO BRASILEIRO ......................................................................................................... 31

Gabriel Júnior Mafra

Silvana da Cruz Martins Castro

Leilson Soares Viana (Orientador)

PLURALISMO POLÍTICO E O EXERCÍCIO DA DEMOCRACIA

REPRESENTATIVA ................................................................................................ 33

Bárbara de Oliveira Chaves

Elaize Aparecida dos Santos Rosa

Laudeêne Gomes Andrade

Silvane Gomes Moreira

Leilson Soares Viana (Orientador)

O PRINCÍPIO DA LEGALIDADE EM MATÉRIA TRIBUTÁRIA E A FALTA DE ORÇAMENTO ANUAL .......................................................................................... 35

Clarice dos Anjos Amorim

Sérgio Luiz Brangioni da Cunha

Jorge Conrado Dias Júnior

Jéssica Aparecida Augusto

Douglas Luis de Oliveira (Orientador)

OPERAÇÃO CARTÃO VERMELHO: INCIDÊNCIA DO ICMS DA PESSOA DE DIREITO JURÍDICO ............................................................................................................. 37

Thaís de Oliveira Santos

Douglas Luis de Oliveira (Orientador)

MUDANÇAS TRAZIDAS PELA LEI DOS ROYALTIES NA DISTRIBUIÇÃO ENTRE ESTADOS E MUNICÍPIOS ..................................................................................... 39

Lorena Alves Costa

Talyta Franceska da Silva

Douglas Luis de Oliveira (Orientador)

O CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA ................................................. 41

Divino Felipe

Maria Eduarda Mendonça Mendes

Patrícia Aparecida Godinho

Douglas Luis de Oliveira (Orientador)

A RESPONSABILIDADE TRIBUTÁRIA DO SÓCIO-ADMINISTRADOR DA PESSOA JURÍDICA ............................................................................................................. 43

Adriana Alves Ferreira de Oliveira

Domingos de Araújo Lima Neto

Lorivaldo Ribeiro da Silva

Douglas Luis de Oliveira (Orientador)

CONTRIBUIÇÃO SINDICAL RURAL: (I)LEGALIDADE E (IN)CAPACIDADE ATIVA DA CONFEDERAÇÃO NACIONAL DE AGRICULTURA - CNA ............................... 47

Heloine Pereira dos Santos

Douglas Luis de Oliveira (Orientador)

A IMUNIDADE DA TRIBUIÇÃO DOS TEMPLOS

RELIGIOSOS E A MAÇONARIA ............................................................................ 49

Joana D. Ribeiro Gomes Cegala

Marcelo Paiva

Douglas Luis Oliveira (Orientador)

Trabalhos do Curso de Enfermagem ................................................................. 51

PERFIL DA QUALIDADE DE SONO E RISCO DE APNEIA OBSTRUTIVA DO SONO EM UNIVERSITÁRIOS DE CURSO NOTURNO ...................................................... 53

Eliane Lucimar Silva de Oliveira

Renata Monteiro

Rômulo Novaes (Orientador)

Fábio Braga Teixeira (Orientador)

Trabalhos do Curso de Farmácia ....................................................................... 57

POSICIONAMENTO DOS ACADÊMICOS DA FACULDADE DINÂMICA SOBRE O DESCARTE DE MEDICAMENTOS VENCIDOS ...................................................... 59

Vitor Emanuel Silva Viana

Adrielle Portela Godoy

Juliana Hipólito Pessotti (Orientadora)

DETERMINAÇÃO QUÍMICA DE METAIS PESADOS EM DIETAS COMERCIAIS PARA ANIMAIS DE LABORATÓRIO ..................................................................... 63

Dolhavan Jhonathan Costa Barsante

Maria Isabel Cristina Mayrink (Orientadora)

Rômulo Dias Novaes (Orientador)

Efraim Lázaro Reis – Universidade Federal de Viçosa

Cézar Reis – Universidade Federal de Viçosa

Fotos do Evento .................................................................................................. 66

III Jornada de Iniciação à Pesquisa: Anais 2013

11

APRESENTAÇÃO

Os Anais de Iniciação à Pesquisa constituem uma coletânea de trabalhos de caráter científico organizado pelo Núcleo de Estudo, Pesquisa e Extensão (NEPE) da Faculdade Dinâmica do Vale do Piranga. Este material tem como objetivo incentivar, acolher e divulgar trabalhos de pesquisa de acadêmicos dos cursos desta Faculdade.

Esta terceira publicação contém trabalhos apresentados em forma de pôsteres, na III Jornada de Iniciação Científica, originários de pesquisas realizadas no âmbito do Projeto de Trabalhos Interdisciplinares Extraclasse, desenvolvidos no ano de 2013.

Estes Anais consolidam a Política de Pesquisa da Faculdade, voltada para a busca da informação e dos conhecimentos técnicos para elaboração de trabalhos acadêmicos, que junto a outros recursos metodológicos vêm evidenciar a conexão de diversas atividades discentes em uma ação articulada de ensino, pesquisa e extensão, coordenada e orientada para integração de conhecimentos.

Assim, nessa perspectiva, a organização desse documento cria uma oportunidade de utilização de espaço para registro e divulgação de conhecimentos produzidos na Faculdade.

O NEPE agradece a todos que participaram dessas atividades e espera a continuidade dos trabalhos de divulgação de novas pesquisas acadêmicas da Faculdade nos próximos anos.

Coordenação do NEPE

III Jornada de Iniciação à Pesquisa: Anais 2013

13

III JORNADA DE INICIAÇÃO À PESQUISAPERÍODO DE REALIZAÇÃO – 23 a 26 de outubro/2013

P R O G R A M A Ç Ã O

Dia 23/10/2013: LOCAL: Átrio da Faculdade DinâmicaABERTURA: José Cláudio Maciel de Oliveira – Diretor GeralApresentação da Equipe de Teatro Viver Com Artes, com a participação da Trupe Dinâmica em lançamento do Projeto “Dinâmica do Bem”Palestra: Para além da sala de aula: oportunidade para ser um profissional de destaqueProfessor Magnus Luiz Emmendoerfer – Universidade Federal de Viçosa (UFV)

Dia 24/10/2013: LOCAL: Átrio da FaculdadeAPRESENTAÇÃO DOS TRABALHOS INTERDISCIPLINARES, EM FORMA DE PÔSTERES.

1. Abertura2. Exposição dos 18 (dezoito) trabalhos interdisciplinares extraclasse, em forma de

pôsteres (12 do Direito, 3 de Farmácia, 1 de Enfermagem, 1 de Ciências Contábeis, 1 de Administração). Organização das três comissões (Curso de Direito; Ciências Contábeis/Administração; Farmácia/Enfermagem)

3. Avaliadores: Professores e Alunos representantes de turma4. Análise das Fichas de Avaliação pela Coordenação do Evento, observando os critérios

e respectivos totais de pontos: escolha de 5 (cinco) trabalhos para apresentação oral;5. Divulgação dos resultados6. Mesa redonda, organizada pelos Coordenadores de Curso, com professores

mediadores discutindo os temas interdisciplinares.

Dia 25/10/2013: LOCAL: Átrio da Faculdade

1. Abertura 2. Palavra do Diretor Geral José Cláudio Maciel de Oliveira3. Apresentação oral dos trabalhos4. Análise das fichas de avaliação, observando-se totais de pontos para classificação

dos trabalhos apresentados;5. Cerimônia de encerramento e premiação6. Lançamento dos Anais da II Jornada de Iniciação à Pesquisa da Faculdade Dinâmica

(2012), com entrega de exemplares a todos os autores do livro.7. Apresentação Musical com a Banda Dinâmica.

Dia 26/10/2013: LOCAL: Gol de Placa

1. Abertura do torneio esportivo com avaliação física pelas Equipes de Saúde da Faculdade Dinâmica

2. Campeonato de Futebol Society com equipes de professores e alunos da Faculdade Dinâmica.

III Jornada de Iniciação à Pesquisa: Anais 2013

15

III Jornada de Iniciação à Pesquisa: Anais 2013

17

ESTUDO DE CASO DA CONFIABILIDADE DE FUNCIONÁRIOS DE UMA EMPRESA DE VENDAS

Guilherme Dias Apolinário Leila Ferreira Costa

Nathan Lopes GomesPaloma Petronilia Quaresma

Wânia Candida da Silva (Orientadora)

INTRODUÇÃOO presente estudo trata-se de um

fichamento realizado a partir do artigo intitulado “Prática de gestão e controle da subjetividade dos trabalhadores: a ideologia de encantamento em uma em-presa de varejo” de autoria de Ana Caroli-na Horst, Lis Andréia Pereira Soboll, Edna Regina Cicmanec.

O trabalho aborda as estratégias or-ganizacionais e detalhes da atuação ge-rencial sobre os grupos de trabalhadores. Além disso, evidencia como são instru-mentalizados os mecanismos de poder e de controle da subjetividade dos traba-lhadores envolvidos em seus processos.

REFERENCIAL TEÓRICOAs políticas de gestão de pessoal,

como dispositivos operacionais têm a função de interiorizar certas condutas e os princípios que as legitimam.

As organizações articulam estra-tégias com o objetivo de aumentar a produtividade dos trabalhadores. Uma estratégia é permitir que o su-jeito se desenvolva e vá além de seus objetivos sem se importar com a re-compensa financeira, mas sim tendo a certeza de que é valorizado pela organização, recebendo recompen-sas simbólicas. Desta forma, fica claro que o lado psicológico imposto pela empresa é muito mais valioso e gra-tificante para o funcionário do que o lado financeiro.

Na medida em que se identifi-cam com a empresa, os trabalhadores tornam-se serviçais voluntários, ten-do inclusive, satisfação nessa submis-são.

METODOLOGIAPara a realização deste estudo foi

elaborado um fichamento de texto, como destacado na introdução des-te trabalho. O fichamento é um pro-cedimento utilizado na elaboração de fichas de leitura com informações relevantes sobre um texto lido. Ele possibilita uma melhor organização das notas, constituindo instrumento muito útil para posteriores consultas.

III Jornada de Iniciação à Pesquisa: Anais 2013

18

CONSIDERAÇÕES FINAISO artigo analisado retrata a im-

portância da utilização de um método de motivação para os colaboradores da empresa CRM. No método proposto, o foco deixa de ser o aspecto financeiro e ressalta mais o aspecto psicológico de cada colaborador.

De acordo com o resultado da pesquisa, esse método mostrou-se eficaz, evidenciando que a motivação pessoal supera a motivação financeira. Assim, o propósito financeiro deixa de ser o objetivo principal das pessoas, dando lugar a realização própria em conjunto com os objetivos da empre-sa. Cabe ressaltar que, se o colaborador se dedica e se destaca na sua função, a empresa cresce junto.

REFERÊNCIASHORST, Ana Carolina et al. Prática de gestão e controle da subjetividade dos traba-lhadores: a ideologia de encantamento em uma empresa de varejo. In: VII Encontro de Estudo Organizacionais ENANPAD. Curitiba, 2012, p. 01-14.

“Assim começa a nossa

política de encantamen-

to. (...) Trabalhadores

comprometidos, que re-

almente tenha dentro do

seu espírito o desejo de

encantar, terão muito su-

cesso na família da CRM.”.

(Relato do diretor de ope-

rações da CRM)

III Jornada de Iniciação à Pesquisa: Anais 2013

19

III Jornada de Iniciação à Pesquisa: Anais 2013

21

ASPECTOS DO PLANEJAMENTO TRIBUTÁRIO: UMA ANÁLISE DAS LEGISLAÇÕES DO LUCRO

REAL E DO LUCRO PRESUMIDOTomaz C. Pataro

Marina Oliveira Guimarães (Orientadora)

INTRODUÇÃOAs empresas brasileiras possuem

atualmente uma necessidade de eco-nomizar no pagamento de tributos. É através de análises de simulações re-alizadas entre regimes tributários que a empresa fará a opção de permanên-cia ou mudança de regime tributário, por processos de tomada de decisões, visando um melhor desempenho em-presarial.

A comparação de regimes tri-butários será o tema abordado nes-te artigo. Realizou-se estudo sobre o Lucro Real e Lucro Presumido e sobre os tributos federais incidentes sobre a receita bruta, quais sejam, o Impos-to de Renda Pessoa Jurídica, a Contri-buição Social sobre o Lucro Líquido, o Programa de Integração Social e a Contribuição para o Financiamento da Seguridade Social. O objetivo desta pesquisa é o desenvolvimento de um estudo que propicie uma comparação de aspectos referentes aos tributos in-cidentes sobre a receita bruta, apura-dos mensalmente e trimestralmente.

REFERENCIAL TEÓRICOOs regimes tributários federais

são regulamentados pela Receita Fede-ral do Brasil (RFB), que, considera dife-

rentes aspectos para o estabelecimento das normas referentes aos tributos para os três regimes previstos pela atual le-gislação tributária. Os regimes tributá-rios federais são o Simples Nacional, o Lucro Real e o Lucro Presumido. Destes três regimes, serão objetos desse estu-do, o Lucro Real e o Lucro Presumido, pois são os regimes tributários que pos-suem uma alteração referente aos tri-butos incidentes sobre a receita bruta, considerando-se aspectos como bases de cálculo e alíquotas.

Lucro Presumido é o regime tri-butário que possui alíquotas de pre-sunção do lucro empresarial, estas alí-quotas são incidentes sobre a receita bruta da empresa, considerando-se o resultado presumido como a base de cálculo para apuração trimestral dos tributos Contribuição Social sobre o Lucro Líquido (C. S. L. L.) e o Imposto de Renda Pessoa Jurídica (I. R. P. J.).

Diferente do Lucro Presumido que presume o lucro para efeitos fis-cais, com base na receita bruta da empresa, o Lucro Real é um regime tributário que o lucro encontrado é o resultado de operações que a Receita Federal define para a determinação do lucro em atendimento a legislação fiscal.

III Jornada de Iniciação à Pesquisa: Anais 2013

22

METODOLOGIAEste artigo é classificado, de acor-

do com seus objetivos como pesquisa exploratória, que, para GIL (p. 27, 2010) “[...] têm como propósito proporcionar maior familiaridade com o problema [...]”, neste trabalho, o estudo sobre a legislação tributária e os conceitos do Planejamento Tributário. Como explica GIL (p. 27, 2010): “[...] é possível identifi-car pesquisas bibliográficas, estudos de caso e mesmo levantamentos de cam-po que podem ser considerados estu-dos exploratórios.”.

A metodologia de pesquisa deste trabalho foi a pesquisa bibliográfica, pois foi necessária uma pesquisa da le-gislação do Lucro Real e do Lucro Pre-sumido. A pesquisa bibliográfica é de-finida por GIL (p. 29, 2010) como uma pesquisa “[...] elaborada com base em material já publicado [...] como livros, revistas, jornais, teses, dissertações [...]

bem como o material disponibilizado pela Internet”.

CONSIDERAÇÕES FINAISDe acordo com os aspectos referen-

tes aos regimes tributários e ao Planeja-mento Tributário supracitados, infere-se que é possível a avaliação das possibili-dades de redução da carga tributária das empresas, caso haja compatibilidade en-tre estas e o(s) regime(s) avaliados.

Deste modo, infere-se sobre a necessidade de comparações entre os regimes tributários Lucro Real e Lucro Presumido, para que seja identificado o regime que possibilitará a economia no pagamento dos tributos incidentes so-bre a receita bruta, analisados por este artigo, respeitando-se a legislação tri-butária que aborda o assunto. Assim, as empresas possuem a possibilidade de economia de tributos, após a realização de um Planejamento Tributário.

REFERÊNCIAS BIBLIOGRÁFICASBRASIL. Lei 5.172 de 25 de outubro de 1966. Código Tributário Nacional. Brasília: [Pre-sidência da República], 1966.GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Editora Atlas, 2010.MACHADO, Hugo de Brito. Curso de direito tributário. 28. ed. São Paulo: Malheiros Editores, 2007.

III Jornada de Iniciação à Pesquisa: Anais 2013

23

III Jornada de Iniciação à Pesquisa: Anais 2013

25

A PARTILHA DOS ROYALTIES DO PETRÓLEO SOB O PONTO DE VISTA JURÍDICO E ECONÔMICO

Marcos José Gomes FerreiraSamuel Veríssimo Rufino

Vicente Batista Lima Júnior (Orientador)

INTRODUÇÃOAtualmente a polêmica envolven-

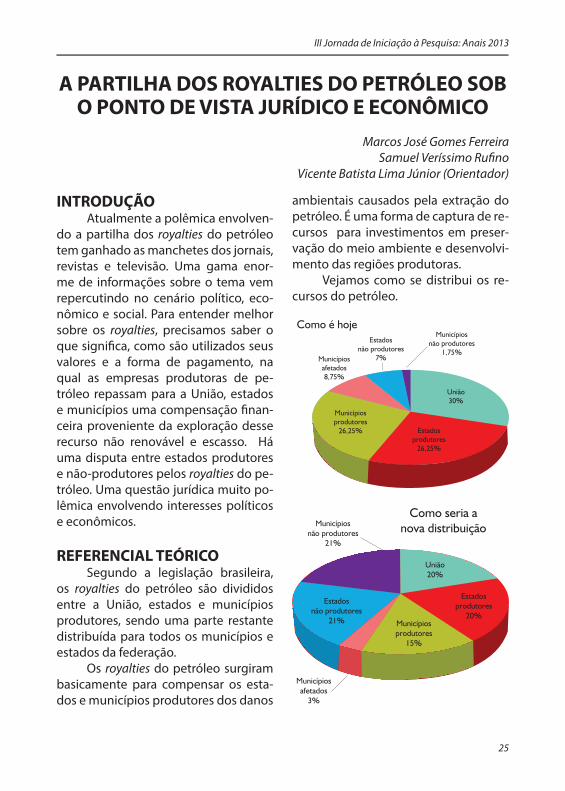

do a partilha dos royalties do petróleo tem ganhado as manchetes dos jornais, revistas e televisão. Uma gama enor-me de informações sobre o tema vem repercutindo no cenário político, eco-nômico e social. Para entender melhor sobre os royalties, precisamos saber o que significa, como são utilizados seus valores e a forma de pagamento, na qual as empresas produtoras de pe-tróleo repassam para a União, estados e municípios uma compensação finan-ceira proveniente da exploração desse recurso não renovável e escasso. Há uma disputa entre estados produtores e não-produtores pelos royalties do pe-tróleo. Uma questão jurídica muito po-lêmica envolvendo interesses políticos e econômicos.

REFERENCIAL TEÓRICOSegundo a legislação brasileira,

os royalties do petróleo são divididos entre a União, estados e municípios produtores, sendo uma parte restante distribuída para todos os municípios e estados da federação.

Os royalties do petróleo surgiram basicamente para compensar os esta-dos e municípios produtores dos danos

ambientais causados pela extração do petróleo. É uma forma de captura de re-cursos para investimentos em preser-vação do meio ambiente e desenvolvi-mento das regiões produtoras.

Vejamos como se distribui os re-cursos do petróleo.

Municípios não produtores

1,75%

Estados não produtores

7%Municípiosafetados 8,75%

Municípiosprodutores

26,25%

União30%

Estadosprodutores

26,25%

Como é hoje

Municípios não produtores

21%

Estados não produtores

21%

Municípiosafetados

3%

Municípiosprodutores

15%

União20%

Estadosprodutores

20%

Como seria a nova distribuição

III Jornada de Iniciação à Pesquisa: Anais 2013

26

METODOLOGIAOs dados usados nesta pesquisa

são secundários, obtidos em sites dispo-níveis na internet. Trata-se de uma pes-quisa bibliográfica e documental.

CONSIDERAÇÕES FINAISA distribuição dos royalties deve ser

feita da melhor forma possível, é preciso um conhecimento profundo da ques-tão, uma vez que os estados produtores tinham seus direitos garantidos pelos

contratos firmados no final da década de 90, e simplesmente foram alterados pelo Congresso Nacional. Essa alteração passou a inviabilizar as contas dos Esta-dos produtores, que tem custos muito elevados para administrar a exploração do petróleo. Por outro lado, existe a ideia da federalização dos royalties, pois o pe-tróleo é uma riqueza do país, portanto, todos supostamente teriam direito sobre ele. Neste momento, o país aguarda a de-cisão do Supremo Tribunal Federal (STF).

REFERÊNCIAG1. Política. Congresso rejeita vetos de Dilma à nova lei dos Royalties, março/2013. Disponível em: <http://g1.globo.com/politica/noticia/2013/03/congresso-rejeita-vetos-de-dilma-nova-lei-dos-royalties.html>. Acesso em 11 de maio de 2013.G1. Política. Governo publica Lei dos Royalties do Petróleo, setembro/2013. Dispo-nível em: <http://g1.globo.com/politica/noticia/2013/09/governo-publica-lei-dos-royal-ties-do-petroleo.html>. Acesso em 23 set. 2013.

III Jornada de Iniciação à Pesquisa: Anais 2013

27

A LIBERDADE DE EXPRESSÃO E OS SEUS LIMITES NO ESTADO DEMOCRÁTICO DE DIREITO

Danilo Pereira DelvauxJulierme Dias Magalhães

Hélisson Carvalho Verônica Ferreira Rodrigues de Oliveira

INTRODUÇÃOA liberdade de expressão é con-

siderada, por excelência, pilar de uma sociedade justa, cuja função precípua é viabilizar e efetivar a democracia em seus mais variados âmbitos. O presente trabalho busca fazer um exame deste Direito Fundamental de extrema rele-vância para a sociedade em suas mais variadas formas, visando analisar suas li-mitações em um Estado Democrático de Direito, se é que elas existem no âmbi-to constitucional mesmo que de forma implícitas, bem como punir os excessos, sem que para isso seja considerado cen-sura ou ato ditatorial.

METODOLOGIAOs procedimentos metodológicos

utilizados para fundamentar nosso arti-go são pesquisas em artigos, doutrinas, legislação referente ao assunto, mate-riais diversos como: jornais, revistas e discussão em geral, além da Constitui-ção Federal.

REFERENCIAL TEÓRICOOs inúmeros direitos e garantias

inseridos no bojo constitucional, expres-saram não somente uma simples vonta-de política de um determinado grupo social, mas o desejo de um povo, cuja

precedência histórica remetia a ditadura em todas as suas acepções, quais sejam de imprensa, de comunicação, artística, além de inúmeros atos que buscavam suprimir o direito a liberdade humana, em todas as suas formas.

No Brasil, também são chamados de direitos constitucionais já que foram inseridos na Constituição Federal de 1988, tornando o centro de proteção à dignidade da pessoa humana. Dentre tais direitos, a liberdade de expressão é de extrema relevância em uma socieda-de democrática. De igual modo, se faz necessário verificar dentro do ordena-mento jurídico vigente em nosso Estado, limites legais que tenham como escopo limitar e sancionar os excessos decorren-tes de tal direito, uma vez que embora seja prerrogativa constitucional irrenun-ciável, seu gozo carece de bom senso e, acima de tudo, observância a outros di-reitos individuais e coletivos. É oportuno ressaltar que tais limites e sanções, não podem, sob qualquer argumentação ou justificativa, transformarem-se em obje-to de cerceamento de direitos ou forma deliberada de censura ao cidadão, ór-gãos de imprensa, veículos de comuni-cação televisiva, escrita, dentre outros.

É ponderável ressaltar que nenhu-ma liberdade é absoluta, e apresenta

III Jornada de Iniciação à Pesquisa: Anais 2013

28

limites inerentes ao próprio conceito de liberdade. Assim, uma ação qualquer só será legitimada pela liberdade de expressão se coexistir com outras liber-dades, de forma pacífica, não ferindo direitos de nenhum indivíduo, ou seja, não extrapolando os limites que possam prejudicar ou denegrir a imagem ou re-putação alheia.

Entre as normas positivadas que detém eficácia e vigor para conter os excessos decorrentes da liberdade de expressão, elencamos os crimes inse-ridos no Capitulo V, intitulados “Dos crimes contra a honra”, do Decreto-Lei 2.848/1.940, o Código Penal Brasileiro, cuja missão precípua consiste em tute-lar os bens jurídicos de maior relevân-cia para uma sociedade, como a vida, a honra, a liberdade, descrevendo as condutas definidas como crime e comi-nando sanções para todo aquele que a transgride ou não a observa, tais como as privativas de liberdade, restritivas de direitos e as penas pecuniárias. O pen-samento jurídico moderno, conforme posição majoritária da doutrina reco-nhece que o escopo imediato e primor-dial do Direito Penal radica na proteção de bens jurídicos essenciais ao indivi-duo e a coletividade.

Os discursos advindos da Injúria, Calúnia e Difamação, embora a liberda-de de expressão seja plena e constitu-cional, devem ser suprimidos ou silen-ciados. O Estado, ao punir os excessos dessa natureza, não está atentando na esfera particular de maneira arbitrária, ou descumprindo um mandamento constitucional, mas, porém, está garan-tido o direito a honra, a intimidade e a

vida privada. Na verdade os crimes contra a

honra, instituídos pelo Código Penal Brasileiro, são instrumentos normativos e positivados para salvaguarda de direi-tos e garantias fundamentais, como a própria honra e outras a ela vinculadas.

O Código Penal Brasileiro, pelo Princípio da Intervenção Mínima, busca tutelar somente os bens mais relevan-tes, ou de acordo com as precisas lições de Greco (2008) “os bens mais impor-tantes e necessários à vida em socieda-de”. Assim, a honra imerge nesses “bens valiosos”, motivo pelo qual deve, sim, ser amplamente tutelado.

CONSIDERAÇÕES FINAISA liberdade de expressão é con-

siderada, por excelência, pilar de uma sociedade justa, cuja função precípua é viabilizar e efetivar a democracia em seus mais variados âmbitos. É inequívo-co o seu grau de relevância, entretanto, seu uso deve ocorrer de forma discipli-nada e responsável, não prejudicando o âmbito alheio.

Assim, em decorrência dessa am-pla proteção, o Estado busca prover uma sociedade justa e fraterna, cujos indivíduos possam estabelecer, irrestri-tamente, as relações sociais, seja a con-vivência com vizinhos, seja na redação e veiculação de um jornal impresso. Para tanto, instrumentos normativos são destinados a conter excessos, não implicando em ameaça ou cerceamen-to de direitos e liberdades, buscam apenas garantir o uso racional destes, tutelando direitos personalíssimos, tais como a honra.

III Jornada de Iniciação à Pesquisa: Anais 2013

29

REFERÊNCIAS BIBLIOGRÁFICASBRANCO, Paulo Gustavo Gonet. Direitos Fundamentais: Tópicos de Teoria Geral In: MENDES, Gilmar Ferreira, COELHO, Inocêncio Martines, BRANCO, Paulo Gustavo Gonet. Curso De Direito Constitucional. 4. ed. São Paulo: Saraiva, 2009.CARVALHO, Kildare Gonçalves. Direito Constitucional. Teoria do Estado e da Consti-tuição: Direito Constitucional Positivo. 15. ed. Belo Horizonte: Del Rey, 2009.GRECO, Rogério. Curso de direito penal: Parte Geral. 10. ed. Rio de Janeiro: Impetus, 2008. ______. Curso de direito penal: Parte especial. 7. ed. Rio de Janeiro:Impetus, 2010. ______. Curso de direito penal: Parte especial. 10. ed. Rio de Janeiro: Impetus 2013.PRADO, Luiz Regis. Bem jurídico-penal e Constituição. São Paulo: Revista dos Tribu-nais, 1999.

III Jornada de Iniciação à Pesquisa: Anais 2013

31

ATOS DE IMPROBIDADE ADMINISTRATIVA NO ATUAL CENÁRIO POLÍTICO BRASILEIRO

Gabriel Júnior Mafra Silvana da Cruz Martins Castro

Leilson Soares Viana (Orientador)

INTRODUÇÃOOs atos de improbidade administrativa estão presentes no cenário brasileiro desde o surgimento da política no país, onde os políticos utilizam-se da máqui-na pública para gerar benefícios para si próprio ou terceiros ligados a ele, vi-sando a manutenção do cargo público por meio de favores a eleitores de seu partido, indo assim em contrário com os princípios da administração pública contidos em nossa Constituição Fede-ral.O objetivo a ser abordado no presen-te artigo é trazer o que é efetivamente um ato de improbidade administrativa, como a população afetada deve agir para resolver esse problema e quais as possíveis punições para quem descum-pre a lei e comete esse ato.

REFERENCIAL TEÓRICOPode-se conceituar o ato de improbida-de administrativa como sendo aquele praticado pelo agente público, contrá-rio às normas da moral, à lei e aos bons costumes, ou seja, aquele ato que in-dica falta de honradez e de retidão de conduta no modo de proceder perante a administração pública direta, indireta ou fundacional, nas três esferas políti-cas - Executivo, Legislativo e Judiciário - (HARADA, 2010).

O agente público é todo aquele que exerce, por eleição, nomeação, de-signação, contratação ou qualquer outra forma de investidura ou vín-culo, mandato, cargo, emprego ou função na Administração Direta e In-direta. Em caso de enriquecimento ilícito, perderá os bens ou valores acrescidos ao seu patrimônio, com indisponibilidade de bens requerida pelo Ministério Público (HARADA, 2010).Muito embora haja penalidades, os atos de improbidade administrativa não são considerados “crimes”. Há uma grande diferença entre ato de improbidade administrativa e crime, pois se sujeitam a juízos dotados de competências distintas, cível e crimi-nal, não havendo, quanto à improbi-dade, a previsão e aplicação de penas restritivas de liberdade, não obstante do ato de improbidade administrati-va passa a gerar a pratica de algum crime já previsto na legislação penal. As possíveis penalidades envolvem ressarcimento do dano, a indisponi-bilidade dos bens, multa, perda do que foi obtido ilicitamente, perda da função pública, suspensão dos direi-tos políticos de 3 a 10 anos e proibi-ção de contratar com o poder públi-co (prestar novo concurso).

III Jornada de Iniciação à Pesquisa: Anais 2013

32

CONCLUSÃOConclui-se que o problema da impro-bidade administrativa é algo que afeta não só o erário do Estado, mas também a moralidade da sua nação, fazendo com que esta se sinta prejudicada e principalmente desrespeitada por seus representantes e colaboradores, já que este ato de desrespeito pode ser praticado tanto pelos administradores como por qualquer um que esteja liga-do ao poder público.

Diante de tanta indignação e impuni-dade, manifestações romperam com o silencio de um povo cansado de ver seus interesses de lado enquanto inte-resses particulares são colocados em primeiro plano, levando a população a um total descrédito para com a admi-nistração pública.Assim todo aquele que se sentir lesado tem o direito e o dever moral de denun-ciar os atos para que esse “crime” seja de vez abolido do nosso país.

REFERÊNCIASHARADA, Kiyoshi. Ato de improbidade administrativa. Jus Navigandi, Teresina, ano 5, n. 41, 1 maio 2000.

SIMÃO, Calil. Improbidade Administrativa - Teoria e Prática. Leme: J.H. Mizuno.

MACEDO, Fausto (31 de março de 2010). Brasil tem 2.002 condenados por improbi-dade. Caderno Política. Jornal O Estado de São Paulo.

OSÓRIO, Fábio Medina. Conceito e tipologia dos atos de improbidade administrati-va. Revista de Doutrina da 4ª Região, Porto Alegre, n. 50, out. 2012.

III Jornada de Iniciação à Pesquisa: Anais 2013

33

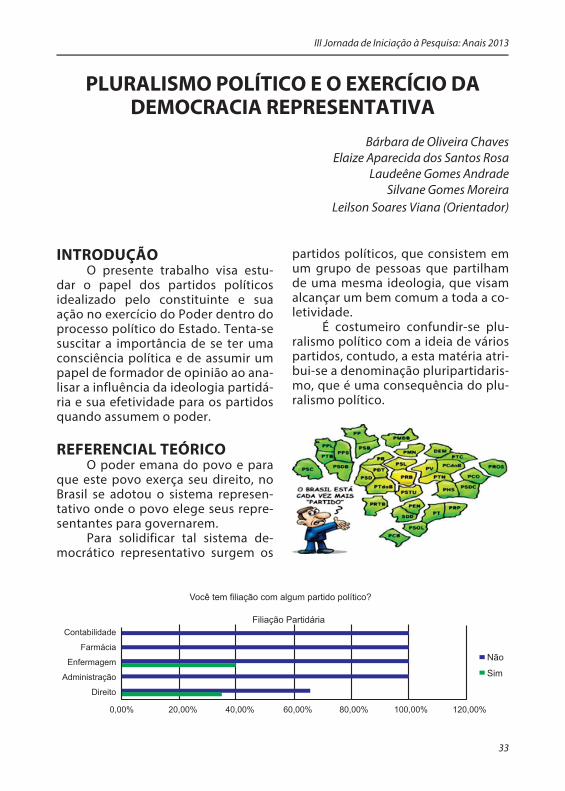

PLURALISMO POLÍTICO E O EXERCÍCIO DA DEMOCRACIA REPRESENTATIVA

Bárbara de Oliveira ChavesElaize Aparecida dos Santos Rosa

Laudeêne Gomes AndradeSilvane Gomes Moreira

Leilson Soares Viana (Orientador)

INTRODUÇÃOO presente trabalho visa estu-

dar o papel dos partidos políticos idealizado pelo constituinte e sua ação no exercício do Poder dentro do processo político do Estado. Tenta-se suscitar a importância de se ter uma consciência política e de assumir um papel de formador de opinião ao ana-lisar a influência da ideologia partidá-ria e sua efetividade para os partidos quando assumem o poder.

REFERENCIAL TEÓRICOO poder emana do povo e para

que este povo exerça seu direito, no Brasil se adotou o sistema represen-tativo onde o povo elege seus repre-sentantes para governarem.

Para solidificar tal sistema de-mocrático representativo surgem os

partidos políticos, que consistem em um grupo de pessoas que partilham de uma mesma ideologia, que visam alcançar um bem comum a toda a co-letividade.

É costumeiro confundir-se plu-ralismo político com a ideia de vários partidos, contudo, a esta matéria atri-bui-se a denominação pluripartidaris-mo, que é uma consequência do plu-ralismo político.

20,00% 40,00% 60,00% 80,00% 100,00% 120,00%

Você tem filiação com algum partido político?

Filiação Partidária

Não

Sim

Contabilidade

Farmácia

Enfermagem

Administração

Direito

0,00%

III Jornada de Iniciação à Pesquisa: Anais 2013

34

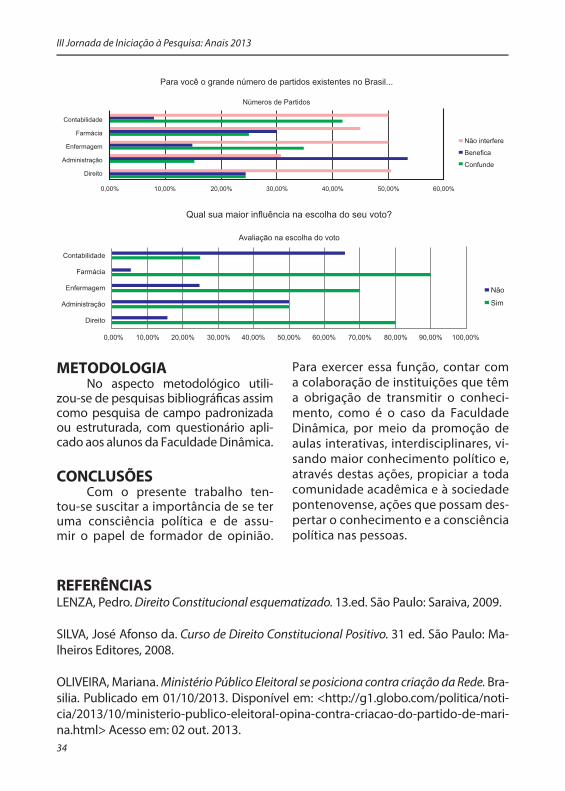

METODOLOGIANo aspecto metodológico utili-

zou-se de pesquisas bibliográficas assim como pesquisa de campo padronizada ou estruturada, com questionário apli-cado aos alunos da Faculdade Dinâmica.

CONCLUSÕESCom o presente trabalho ten-

tou-se suscitar a importância de se ter uma consciência política e de assu-mir o papel de formador de opinião.

Contabilidade

Farmácia

Enfermagem

Administração

Direito

Não interfere

Benefica

Confunde

Para você o grande número de partidos existentes no Brasil...

Números de Partidos

50,00% 60,00%20,00% 30,00% 40,00%0,00% 10,00%

50,00% 60,00%20,00% 30,00% 40,00% 70,00% 80,00%

Contabilidade

Farmácia

Enfermagem

Administração

Direito

Não

Sim

0,00% 10,00% 90,00% 100,00%

Qual sua maior influência na escolha do seu voto?

Avaliação na escolha do voto

Para exercer essa função, contar com a colaboração de instituições que têm a obrigação de transmitir o conheci-mento, como é o caso da Faculdade Dinâmica, por meio da promoção de aulas interativas, interdisciplinares, vi-sando maior conhecimento político e, através destas ações, propiciar a toda comunidade acadêmica e à sociedade pontenovense, ações que possam des-pertar o conhecimento e a consciência política nas pessoas.

REFERÊNCIASLENZA, Pedro. Direito Constitucional esquematizado. 13.ed. São Paulo: Saraiva, 2009.

SILVA, José Afonso da. Curso de Direito Constitucional Positivo. 31 ed. São Paulo: Ma-lheiros Editores, 2008.

OLIVEIRA, Mariana. Ministério Público Eleitoral se posiciona contra criação da Rede. Bra-silia. Publicado em 01/10/2013. Disponível em: <http://g1.globo.com/politica/noti-cia/2013/10/ministerio-publico-eleitoral-opina-contra-criacao-do-partido-de-mari-na.html> Acesso em: 02 out. 2013.

III Jornada de Iniciação à Pesquisa: Anais 2013

35

O PRINCÍPIO DA LEGALIDADE EM MATÉRIA TRIBUTÁRIA E A FALTA DE ORÇAMENTO ANUAL

Clarice dos Anjos AmorimSérgio Luiz Brangioni da Cunha

Jorge Conrado Dias JúniorJéssica Aparecida Augusto

INTRODUÇÃOEssa pesquisa objetiva compre-

ender o Orçamento Público e sua rela-ção com o princípio da Legalidade. De início é relacionada a crise estatal e a falta de comprometimento dos nossos governantes com demora na aprova-ção do Orçamento. Desse tema surge a questão problema, pois o atraso na elaboração e votação da Lei Orçamen-tária Anual consistiria em uma afronta ao princípio da Legalidade?

O Orçamento é uma peça funda-mental para o Estado, e a ele é conferi-do natureza jurídica de Lei, sua elabo-ração deve obedecer certas premissas, logo, ao longo deste trabalho tratare-mos de explicar os princípios aos quais ele se vincula, sendo de suma impor-tância ressaltar o Princípio da Lega-lidade como basilar, subordinando o Orçamento a todas as determinações legais.

METODOLOGIAPesquisa bibliográfica e docu-

mental.

REFERENCIAL TEÓRICOO Orçamento Público nas lições

de Harada (2010), é muito mais que uma simples Lei, é o principal instru-mento de intervenção estatal, pois

concentra nele a vontade do povo, re-presentada pelo parlamento, assim se pode concentrar as políticas publicas onde elas são mais necessárias.

O orçamento público é a peça fundamental de todo Estado Moderno, pois ele é que dá meios (receitas) para que o Estado desempenhe o seu papel. Sem ele o Estado fica com os seus servi-ços públicos parados. Nas lições Becker (2010), podemos concluir que “o Estado não é algo estático, mas dinâmico, que se renova, e esse perpétuo dinamismo do Estado, que vincula todos os indiví-duos a um e cada um a todos”. Para que o Estado mantenha esse dinamismo, é essencial que ele tenha meios para isso, para que possa garantir a cada cidadão os seus direitos e garantias, não basta apenas arrecadar Receitas, mas tam-bém meios de aplicá-la, nesse ponto se insere o Orçamento.

CONCLUSÕESConclui-se que, após analisados

todos os aspectos do Orçamento, uma vez que há uma previsão legal para suprir sua falta, a inércia do exe-cutivo em propor, ou a demora na aprovação, não constitui uma afronta ao princípio da legalidade.

Destarte, por mais que a Lei defi-na prazos para a elaboração e aprova-ção da Lei Orçamentária Anual (LOA), ela também define critérios para su-

III Jornada de Iniciação à Pesquisa: Anais 2013

36

prir a sua falta, deste modo, compre-endemos que não há um afastamento da legalidade, apesar de ser um des-caso com a sociedade, pois a própria Lei já prevê a possibilidade dos pra-zos não serem cumpridos, já definin-

do as medidas a serem adotadas na impossibilidade de cumprimento dos prazos, tal como por exemplo a utili-zação do orçamento do ano anterior, caso o executivo não envie o projeto até a data prevista em lei.

REFERÊNCIAS BIBLIOGRÁFICASBECKER, Alfredo Augusto. Teoria Geral do Direito Tributário. 5.ed. São Paulo, 2010.

BRASIL. Constituição da Republica Federativa do Brasil. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm>. Acesso em: 03 de abr. 2013.

HARADA, Kiyoshi. Direito Financeiro e Tributário. 19.ed. São Paulo: Atlas, 2010.

III Jornada de Iniciação à Pesquisa: Anais 2013

37

OPERAÇÃO CARTÃO VERMELHO: INCIDÊNCIA DO ICMS DA PESSOA DE DIREITO JURÍDICO

Thaís de Oliveira SantosDouglas Luis de Oliveira (Orientador)

INTRODUÇÃOA operação Cartão Vermelho

vem sendo utilizada nas pequenas e grandes empresas como forma de ten-tar minimizar infrações ficais dessas pessoas jurídicas, para que se tenha um conhecimento esquematizado de todo sistema bancário e empresarial, evitando, assim, a sonegação fiscal.

Diante disso, vem sendo edita-das várias Portarias para que esta Ope-ração Cartão Vermelho tenha respaldo e seja cada vez mais utilizada princi-palmente nas informações sobre as operações realizadas com estabeleci-mentos de contribuintes do ICMS do Estado de Minas Gerais.

A pesquisa tem por objetivo ge-ral mostrar a importância da operação Cartão Vermelho nas empresas, a fim de que seja evitada fraude protegen-do a pessoa jurídica de direito

Especificamente, pretende: enfo-car sua abrangência e principalmente sua aplicabilidade no ato diário das empresas; analisar os principais as-pectos que envolvem os direitos das empresas jurídicas; estudar as impli-cações impostas pela cláusula geral; destacar a relevância de tal Instituto na regência do convívio social; de-monstrar como a constitucionalização do direito influencia nos direitos da pessoa jurídica.

METODOLOGIAEstudo bibliográfico e docu-

mental.

CONSIDERAÇÕES FINAISO implemento do ICMS, que

como sabemos é um imposto estadu-al, e deve ser declarado pelo contri-buinte, de mês em mês, por isso ele é lançado por homologação. Em que, caberia ao contribuinte trazer as in-formações de sua contribuição para o Fisco. Cabendo a este somente anali-sar se o valor a ser verificado é correto ou não (art. 150 CTN).

Todavia, caso o contribuinte não faça suas declarações no prazo, ou in-corra em algumas das situações pre-vistas no art. 149 do mesmo diploma, caberá ao fisco única e exclusivamen-te fazê-lo.

Uma decisão inédita do STJ não admitiu a exclusão de uma microem-presa do Simples Paulista como base apenas em dados obtidos na opera-ção Cartão Vermelho, deflagrada em 2007 pela Fazenda do Estado de São Paulo.

Contudo, a Procuradoria Ge-ral do Estado de São Paulo (PGE) por sua vez argumentou que a operação Cartão Vermelho tem respaldo em lei paulista (Lei nº 12.186/2006). A norma exige que o contribuinte autorize os

III Jornada de Iniciação à Pesquisa: Anais 2013

38

administradores de cartão de crédito fornecer à fazenda paulista os valores referentes a suas operações como re-quisito para enquadramento no Sim-ples.

Com isso, o objetivo foi demons-trar a sua relevância social e jurídica, e de forma eloqüente, a sua aplicabi-lidade que optamos pelo aprofunda-mento da presente tema.

REFERÊNCIA BIBLIOGRÁFICA BRASIL, Constituição da República Federativa do Brasil, 1988, Disponível em:

<www.planalto.gov.br>. Acesso em 03 set. de 2013.

BRASIL. Operação Cartão Vermelho. Disponível em <http//wwww.fazendosp.gov.br/consult>. Acesso em 03 set. de 2013

III Jornada de Iniciação à Pesquisa: Anais 2013

39

MUDANÇAS TRAZIDAS PELA LEI DOS ROYALTIES NA DISTRIBUIÇÃO ENTRE ESTADOS E

MUNICÍPIOSLorena Alves Costa

Talyta Franceska da SilvaDouglas Luis de Oliveira (Orientador)

INTRODUÇÃOQuais as mudanças trazidas pela

lei dos royalties na distribuição entre os estados e municípios? A discussão que se aflora em torno deste tema não tem seu foco simplesmente voltado para lu-cros aferidos com a exploração do pe-tróleo, mas também se leva em conta a degradação ambiental causada por sua extração.

Este assunto, apesar de ter raí-zes históricas antigas tem uma nova formatação, uma discussão atual, que tem gerado grande polêmica na mídia e que seu resultado; sendo a aprovação ou não do projeto de emenda consti-tucional que dá direito aos estados da federação a dividirem os tributos arre-cadados, ainda que as bases de explo-ração não estejam em seu território; terá grande impacto na economia dos estados envolvidos.

REFERENCIAL TEÓRICOPrimeiramente, os royalties cons-

tituem uma das formas mais antigas de pagamento de direitos sobre ati-vidades econômicas. Sua destinação é voltada às inúmeras despesas ne-cessárias ao desenvolvimento de um negócio, invenção, exploração, que gerará renda. Os royalties de petróleo são cobrados das concessionárias que exploram a matéria-prima de acordo

com sua quantidade e o valor arreca-dado que fica com o poder público. A Constituição de 1988 traz expresso em seu artigo 20 que os recursos minerais, inclusive os do subsolo, e os recursos naturais da plataforma continental são bens da União. A Lei n° 9.487/97 reformou a distribuição dos royalties de maneira civilizada no ano de 1997, pois “regulamentou a contratação das empresas estatais e privadas, instituiu a agência reguladora responsável pela fiscalização e normatização das ati-vidades e dispôs acerca dos recursos advindos da concessão das atividades de exploração do petróleo e do gás natural”. No ano de 2010, foi aprovado no Senado Federal o Projeto de Lei da Camara nº 7/2010. Este Projeto de Lei manteve as parcelas pertencentes à União e aos Municípios onde aconte-cem os embarques e desembarques; o que o novo advento mudou foi a dis-tribuição dos royalties dos estados e municípios produtores.

METODOLOGIAO procedimento metodológico

usado para fundamentar o artigo foi a pesquisa em artigos, doutrinas, proje-tos de emendas constitucionais, legis-lação referente ao assunto e materiais diversos como jornais, revistas e dis-cussão em geral.

III Jornada de Iniciação à Pesquisa: Anais 2013

40

CONSIDERAÇÕES FINAISPercebemos ao final deste estudo

que a nova distribuição dos royalties do petróleo alcançara o seu objetivo no momento em que se deixar de obser-var as “jogadas” e os interesses políticos, deixando que se preceituem os direitos constitucionais garantidos na Carta Magna.

É indiscutível que os recursos mine-rais pertencem a União e se há necessida-de de divisão entre os estados e municí-pios que seja de forma igualitária. Se há, da mesma forma, algum ajuste a ser feito na cobrança de royalties em outros es-tados, por exemplo, o minério em Minas Gerais, que sejam feitos, e que também sejam distribuídos igualitariamente.

REFERÊNCIASSTF – Supremo Tribunal Federal. ADI 3366 – DF, Relator Min. Carlos Britto. Disponí-vel em: <http://www.stf.jus.br/portal/processo/verProcessoAndamento.asp?inci-dente=2260642>. Acesso em: 27 de Maio de 2013.

Brasil, Modifica as Leis no 9.478, de 6 de agosto de 1997, e no 12.351, de 22 de dezem-bro de 2010, para determinar novas regras de distribuição entre os entes da Federação dos royalties e da participação especial devidos em função da exploração de petróleo, gás natural e outros hidrocarbonetos fluidos, e para aprimorar o março regulatório sobre a exploração desses recursos no regime de partilha, Lei nº 12.734 de 30 de no-vembro de 2012.

Brasil, Constituição da República Federativa do Brasil, 05 de outubro 1988.

III Jornada de Iniciação à Pesquisa: Anais 2013

41

O CONTROLE DA EXECUÇÃO ORÇAMENTÁRIADivino Felipe

Maria Eduarda Mendonça MendesPatrícia Aparecida Godinho

Douglas Luiz de Oliveira (Orientador)

INTRODUÇÃOO objetivo deste trabalho é

apresentar o funcionamento do con-trole de execução orçamentária, com base no texto constitucional e na Lei nº 4320/64 onde estão dispostas nor-mas gerais de direito financeiro para elaboração e controle dos orçamen-tos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.A escolha do tema é fruto do interes-se em compreender como é feito o controle da execução orçamentária, como funciona sua fiscalização e a garantia da efetividade do orçamen-to. Dito isto, podemos salientar que a execução orçamentária visa docu-mentar expressamente a vida finan-ceira de um país em determinado período, geralmente um ano (exercí-cio financeiro), contendo cálculos das despesas e receitas autorizadas (pelo Legislativo) para funcionamento do governo (Executivo).

REFERENCIAL TEÓRICOBuscou-se demonstrar com a

presente pesquisa a importância da publicidade e transparência do pro-cesso orçamentário, visto que é uma garantia Constitucional, prevista no art. 5º, XXXIII, XXXIV e LXXII, assegu-rando a todos o direito de informa-ções de interesses coletivos e/ou par-ticulares..

METODOLOGIAFoi utilizada pesquisa bibliográ-

fica, principalmente a de doutrinado-res especializados no assunto, bem como legislação correlata ao tema.

Utilizou-se o método analítico-dedutivo numa composição de oito tópicos, onde abordamos desde a de-finição de orçamento público, citando os princípios constitucionais e, con-cluindo com um estudo do controle de execução orçamentária engloban-do o controle interno, externo e con-trole privado.

CONSIDERAÇÕES FINAIS

Em conclusão, frise-se que em-bora não exista uma grande proble-mática acerca do assunto, é sabido que nem todas as pessoas têm aces-so e conhecimento sobre o controle orçamentário e como ele é feito, por isso, a importância do presente es-tudo. Isto posto, ressaltamos o quão

III Jornada de Iniciação à Pesquisa: Anais 2013

42

relevante é a utilização de métodos mais simplificados de publicação do controle da execução orçamentária, viabilizando a participação da socie-

dade civil, como o acesso ilimitado às informações e à prestação de contas da execução orçamentária através de audiências públicas periódicas.

REFERÊNCIAS ALEXANDRE, Ricardo. Direito Tributário esquematizado. 4.ed. Rio de Janeiro: Foren-se, 2010.

ALVES NETO, José. Princípios orçamentários no contexto das Constituições e leis orça-mentárias. Brasília: Universidade de Brasília, 2006.

COELHO, Sasha Calmon Navarro. Curso de Direito Tributário Brasileiro. 11. ed. Rio de Janeiro: Forense, 2010.

COLOMBO, Juliano. Controle da Execução Orçamentária. Verbo Jurídico. Disponível em:<htpp://vídeos.verbojuridico2.com>. Acesso em: 25 de maio de 2013.

III Jornada de Iniciação à Pesquisa: Anais 2013

43

A RESPONSABILIDADE TRIBUTÁRIA DO SÓCIO-ADMINISTRADOR DA PESSOA JURÍDICA

Adriana Alves Ferreira de OliveiraDomingos de Araújo Lima Neto

Lorivaldo Ribeiro da SilvaDouglas Luis de Oliveira (Orientador)

INTRODUÇÃOO instituto da responsabilidade

tributária é fonte de inúmeras dúvidas, debates e divergências doutrinárias acer-ca do seu efetivo alcance. A ausência de rigor terminológico da legislação que cuida do assunto pode gerar, em alguns casos concretos, a responsabilização in-discriminada, equivocada ou errônea do administrador ou da pessoa jurídica.

O presente trabalho tem como objeto analisar a temática acerca da po-lêmica e controvertida responsabilidade tributária do sócio, à luz do artigo 135, inciso III, do Código Tributário Nacional.

A importância pragmática do tema é revelada ante o significativo número de julgados acerca do assunto tanto em tribunais regionais quanto no Superior Tribunal de Justiça (STJ), confrontado com a existência de posições doutrinárias diversas.

Tendo em vista que a grande maio-ria das sociedades no Brasil é do tipo li-mitada e de pequeno porte, sobreleva a importância para os contratantes e ad-ministradores destas sociedades acerca dos limites de sua responsabilidade me-diante os débitos contraídos pela socie-dade, principalmente diante do contexto fático de que a maioria dos casos de en-cerramento e fechamento das atividades ocorre de maneira irregular, dissolvendo-se de fato, porém em desacordo com as normas legais para essa dissolução.

REFERENCIAL TEÓRICOO sujeito passivo da obrigação

tributária é a pessoa, natural ou jurídi-ca, que se encontra obrigada ao paga-mento da obrigação principal (tribu-to) ou ao cumprimento da obrigação secundária (penalidade pecuniária) em virtude de lei. A obrigação tribu-tária normalmente está relacionada ao contribuinte, que está intimamente vinculado à ocorrência do fato gera-dor. Porém, “terceiro” não contribuinte poderá figurar como sujeito passivo da obrigação tributária, momento no qual verifica-se o instituto da respon-sabilidade tributária, que é aquele na qual alguém, que não tem relação direta e pessoal com o fato gerador, encontra-se obrigado ao pagamento do tributo em virtude de imposição legal.

A responsabilidade deve ser vista como um dever jurídico, a ser satisfeito pelo responsável, no lugar do contri-buinte, seja em virtude de adequação das necessidades de controle e arreca-dação da administração tributária, ora por ser regra sancionatória, retirando a responsabilidade do contribuinte pelo pagamento do tributo, atribuindo-a a um terceiro.

Em relação à natureza jurídica dessa responsabilidade, a jurispru-dência pátria possui duas posições. A primeira entende ser de natureza civil

III Jornada de Iniciação à Pesquisa: Anais 2013

44

e a outra de natureza tributária. Já em relação à finalidade, uns entendem ser de garantia e outros de sanção.

METODOLOGIAO método utilizado nas fases de

investigação e de tratamentos de dados foi o indutivo, pois foram desenvolvi-dos os diversos aspectos específicos da temática para chegar a um apro-fundamento da investigação. Em ter-mos de amostragem utilizou-se toda a bibliografia disponível acerca do tema, bem como legislação e jurisprudência existente, e os dados foram sistematica-mente coletados com o intuito de pos-sibilitar a correta análise e interpretação dos resultados quando da produção do texto.

Uma vez obtidas as informações necessárias, passou-se ao trabalho de demonstração da relevância do proble-ma no atual contexto jurídico, cuja con-clusão se materializou num artigo.

CONSIDERAÇÕES FINAISPercebeu-se que a responsabili-

dade tributária origina-se no inadim-plemento da obrigação tributária pelo sujeito passivo (contribuinte), munindo a Fazenda Pública de poderes para exe-cutar a prestação devida de terceira pes-soa (responsável). Para fins de aplicação do art. 135, III, o ato tido como caracte-rizador de excesso de poderes é aquele praticado pelo administrador, em razão da sociedade, mas que extrapola os limi-tes dos poderes a ele incumbidos para o bom desempenho de suas funções. As-sim, qualquer ato que extrapole os po-deres conferidos pela sociedade através do ato constitutivo a seu representante, representa afronta e inobservância ao estatuto ou contrato social.

Sempre que ficar comprovado que o administrador agiu sabendo (ou devendo saber) que sua condu-ta estava contrária com a vontade da maioria dos sócios, poderá ele ser pessoalmente responsabilizado, no âmbito tributário, em razão do exces-so de poderes ou infração às disposi-ções dos atos constitutivos da empre-sa. No que diz respeito ao cônjuge do administrador, a meação só responde pelo ato ilícito quando o credor, na execução fiscal, provar que o enrique-cimento dele resultante aproveitou ao casal. (STJ, Sum. Nº 251). É pacífico na jurisprudência que os bens indi-visíveis, de propriedade comum de-corrente do regime da comunhão no casamento, podem ser penhorados e leiloados, reservando-se ao côn-juge meeiro, estranho à execução, a metade do preço alcançado (REsp nº 511.663, Min. Barros Monteiro). A lei nº 11382/06 dispôs no mesmo senti-do, ao introduzir o art. 655-B ao CPC.

Em que pese alguns setores da doutrina entender a responsabilidade do administrador como hipótese de substituição tributária, divergimos de tal posição e defendemos, em sede de conclusão, ser tal responsabilidade solidária, diante do fato de o legisla-dor admitir que os atos aptos a ense-jar a responsabilidade tanto podem ser anteriores quanto posteriores ao fato, tese esta hoje encampada pelo STJ.

Apreende-se assim que o STJ acertou ao abandonar a teoria da responsabilidade objetiva e adotar a teoria da responsabilidade subjetiva do tipo solidária, uma vez que essa posição é a que apresenta a melhor exegese em consonância com a atual interpretação do artigo 135 do CTN.

III Jornada de Iniciação à Pesquisa: Anais 2013

45

REFERÊNCIAS BALEEIRO, Aliomar. Direito Tributário Brasileiro. 23 ed. Rio de Janeiro: Forense, 2011. COÊLHO, Sacha Calmon Navarro. Curso de Direito Tributário Brasileiro. 8. ed. Rio de Janeiro: Forense, 2002.OLIVEIRA, Fábio Leopoldo de. Responsabilidade Tributária. In: MARTINS, Ives Gan-dra da Silva (Coord.). Curso de Direito Tributário. Belém: CEJUP, 1997.SABBAG, Eduardo. Manual de Direito Tributário. 4 ed. São Paulo: Saraiva, 2012.

III Jornada de Iniciação à Pesquisa: Anais 2013

47

CONTRIBUIÇÃO SINDICAL RURAL: (I)LEGALIDADE E (IN)CAPACIDADE ATIVA DA CONFEDERAÇÃO

NACIONAL DE AGRICULTURA - CNAHeloine Pereira dos Santos

Douglas Luis de Oliveira (Orientador)

INTRODUÇÃO Há muito vem se discutindo sobre

a legalidade de instituição, cobrança e arrecadação da CSR – Contribuição Sin-dical Rural, prevista no rol das contribui-ções sociais, elencadas no artigo 149 da Constituição Federal.

A CSR é contribuição de com-petência da União, cuja delegação de cobrança e arrecadação foi delegada à CNA – Confederação Nacional da Agri-cultura, apesar de esta ser ente privado, o que em tese seria de plano inconstitu-cional.

Tal contribuição possui base de cálculo com incidência na propriedade rural, ou seja, aparentemente a mesma base de cálculo do ITR – Imposto Territo-rial Rural, o que poderia ser considerado como “bis in idem”, já que a União tam-bém é o sujeito ativo do ITR. Seria, então, o mesmo ente tributando duplamente sobre a mesma base de cálculo.

A importância desse estudo se dá devido à ampla arrecadação da contri-buição dentre os proprietários de terra, inclusive os pequenos produtores, uma vez que a grande maioria se enquadra nos requisitos de cobrança estabeleci-dos no artigo 1º do Decreto-lei 1.166/71, e não compreendem a imposição da referida contribuição já que efetuam o pagamento do ITR.

Cumpre ressaltar que apesar de muitos proprietários tratarem a CSR como tributo novo, tal cobrança com-pulsória já era realizada, todavia, con-juntamente com o ITR.

Mesmo após o posicionamento do STJ sobre o tema, com a edição da súmula 396, ainda não é pacífico na ju-risprudência a legalidade da contribui-ção nem tampouco sua arrecadação por ente privado, quando esta deveria teo-ricamente ser atribuída a ente público.

REFERENCIAL TEÓRICOA capacidade ativa da CNA para

arrecadação e aplicação da receita da CSR, tem sido alvo de muitas discussões e divergências jurisprudenciais. Isto devido à natureza de órgão parafiscal atribuída à CNA, tendo em vista que a arrecadação do tributo se reverte em benefício de suas próprias finalidades, cujas atividades não integram funções próprias de Estado.

No que tange à existência ou não de legitimidade na competência da CNA para cobrança e arrecadação do tributo Harada (2012) define como ine-xistente a Contribuição Sindical Rural, bem como inconstitucional o posicio-namento adotado pelo STJ, na súmula 396, em que consiste a fonte material do trabalho.

III Jornada de Iniciação à Pesquisa: Anais 2013

48

METODOLOGIAA metodologia utilizada baseia-se

no método indutivo/dedutivo, uma vez que as análises foram feitas num campo geral e específico concomitantemente.

Quanto ao material, trata-se de pesquisa teórica, em fontes secundá-rias, com base no direito positivo, dou-trina e jurisprudência, utilizando-se método bibliográfico através de livros, periódicos e artigos.

CONSIDERAÇÕES FINAISApesar da ausência de lei espe-

cífica disciplinando a competência ativa da CNA para a cobrança e arre-cadação do tributo, têm-se que esta é pertinente, por força da Lei 8.847/94 que a determina como destinatária

da contribuição, bem como por força da súmula 396 do STJ que reafirma tal competência.

No que tange a existência de “bis in idem” nas espécies ITR e CSR, têm-se que esta não procede, já que as bases de cálculo apesar de aparentemente idênticas não são iguais e as finalida-des dos tributos possuem naturezas diversas.

A CSR intitula-se ainda como con-tribuição parafiscal, onde a arrecadação da receita é feita por órgão privado em seu próprio benefício, sendo classifica-da na doutrina como sui generis, uma nova espécie de tributo que não possui semelhança nem com a natureza jurídi-ca dos impostos e nem tampouco com a das taxas.

REFERÊNCIASBRASIL. Constituição da República Federativa do Brasil. Brasília: Senado federal, 1988.BECKER, Alfredo Augusto. Teoria Geral do Direito Tributário. 5. ed. São Paulo: Noeses, 2010.COELHO, Sacha Calmon Navarro. Curso de Direito Tributário Brasileiro. 11. ed. Rio de Janeiro: Forense, 2010.HARADA, Kiyoshi. Contribuição Sindical Patronal Rural: exame da súmula 396 do STJ. Harada Advogados. São Paulo, 19 mar. 2012. Disponível em: <haradaadvoga-dos.com.br>. Acesso em: 30 de maio de 2013.

III Jornada de Iniciação à Pesquisa: Anais 2013

49

A IMUNIDADE DA TRIBUIÇÃO DOS TEMPLOS RELIGIOSOS E A MAÇONARIA

Joana D. Ribeiro Gomes Cegala Marcelo Paiva

Douglas Luis Oliveira (Orientador)

INTRODUÇÃOEm relação à imunidade religio-

sa, o artigo 150, VI, “b”, estabelece, sem prejuízo de outras garantias assegura-das ao contribuinte, a vedação à União, aos Estados, ao Distrito Federal e aos Municípios de instituir impostos sobre templos de qualquer culto. Conforme estabeleceu o STF, “a imunidade previs-ta no artigo 150, VI, “b”, CF, deve abran-ger não somente os prédios destinados ao culto, mas, também, o patrimônio, a renda e os serviços relacionados com as finalidades essenciais das entidades ne-las mencionadas. O § 4.º do dispositivo constitucional serve de vetor interpre-tativo das alíneas ‘b’ e ‘c’ do inciso VI do artigo 150 da CF...” (RE 325.822, Rel. p/ o ac. Min. Gilmar Mendes, j. 15.12.2002, Plenário, DJ de 14.05.2004).Isso posto, surge a questão ainda pendente no STF: a maçonaria tem imunidade tribu-tária religiosa?

REFERENCIAL TEÓRICOAs imunidades são limitações

constitucionais ao poder de tributar consistentes na delimitação da compe-tência tributária constitucionalmente conferida aos entes políticos. O trabalho busca verificar a extensão do instituto da imunidade tributária, em especial no

que diz respeito aos templos de qual-quer culto religioso, ou seja, quais tem-plos estariam abrangidos por essa imu-nidade. Assevera Moraes (2007) que:

A Constituição Federal asse-gura o livre exercício do culto reli-gioso, enquanto não for contrário à ordem, tranquilidade e sossego público, bem como compatível com os bons costumes.

Desta forma, a questão das pregações e cultos religiosos deve ser analisada de modo que não obstaculize a liberdade religiosa garantida constitucionalmente, nem tampouco acoberte práticas ilícitas (MORAES, 2007, p. 77).

Portanto, a imunidade correspon-deria ao templo, ou seja, ao lugar onde se realiza o culto ou o ritual religioso e não, necessariamente, a ordem religio-sa como um todo.

METODOLOGIA

Quanto aos meios trata-se de uma pesquisa-exploratória, para re-correr ao uso de materiais como livros, revistas, artigos, além de pesquisas em sites especializados e pesquisas jurisprudenciais acerca do certame.

III Jornada de Iniciação à Pesquisa: Anais 2013

50

Já quanto aos fins é descritiva, pois visa descrever a eficácia do artigo 150 da Constituição da República, em re-lação ao verdadeiro interesse público, liberdade de crença, e aplicabilidade da imunidade em prol da entidade. E qualitativa, pois requer a interpre-tação e atribuição de significados no processo de pesquisa, não querendo o uso de métodos e técnicas estatís-ticas. Neste sentido, fica compreendi-do que, buscamos uma pesquisa que além de descobrir e analisar fatos ou situações que precisam ser modifica-dos, investigar alternativas capazes de solucionar o problema. O presente trabalho foi desenvolvido com me-todologia dedutiva e indutiva, me-diante pesquisa bibliográfica, bem como sites de internet e jurisprudên-cias. Foi feita uma leitura analítica e, consequentemente, uma seleção das melhores referências bibliográficas. A Constituição Federal também foi usada uma vez que em se tratando

imunidade tributária, é indispensável o seu uso.

CONSIDERAÇÕES FINAISInobstante todos os argumentos

aqui expostos, nota-se que em razão dessa imunidade religiosa o Estado deixa de arrecadar um montante sig-nificante que poderia ser aplicado em vários setores, como saúde, educação entre outros, com o argumento de que essa tributação sobre os bens e valores pertencentes a entidade religiosa atra-palharia a liberdade de culto prevista constitucionalmente.

Com base nessa proteção consti-tucional dispensada aos templos é que algumas igrejas “de fachada” são aber-tas, com o único propósito de regula-rizar ativos financeiros ilícitos, além de não recolher aos cofres públicos os im-postos, o que gera um enriquecimen-to a margem do ordenamento, eis que, no mínimo, desprestigia-se o princípio da moralidade (art. 37, CF/88).

REFERÊNCIAS

BRASIL. Constituição Federativa do Brasil. Brasília: Senado federal, 1988BALEEIRO, Aliomar. Limitações constitucionais ao poder de tributar. Rio de Janeiro: Forense, 1998COÊLHO, Sacha Calmon Navarro. Curso de Direito Tributário Brasileiro. Rio de Janei-ro: Forense, 2005.MORAES, Alexandre. Direito Constitucional. São Paulo: Atlas, 2010.TEPEDINO, Gustavo. Aspectos Polêmicos do Tratamento Fiscal Conferido aos Tem-plos e às Entidades de Fins Religiosos. In: Revista da Procuradoria-Geral da Repúbli-ca. n. 5,1994.

III Jornada de Iniciação à Pesquisa: Anais 2013

51

III Jornada de Iniciação à Pesquisa: Anais 2013

53

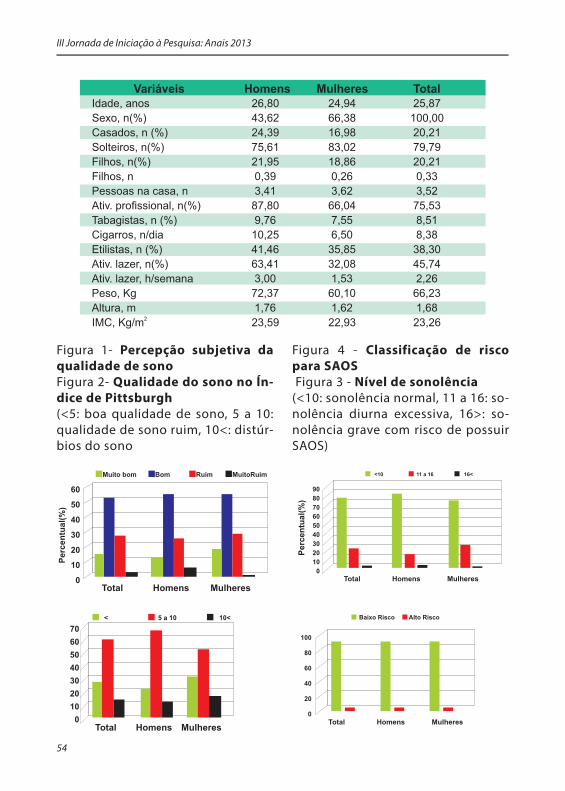

PERFIL DA QUALIDADE DE SONO E RISCO DE APNEIA OBSTRUTIVA DO SONO EM UNIVERSITÁRIOS DE CURSO NOTURNO

Eliane Lucimar Silva de OliveiraRenata Monteiro

Rômulo Novaes (Orientador)Fábio Braga Teixeira (Orientador)

INTRODUÇÃOEste trabalho busca à luz da

literatura, conhecer as causas, fisio-patologia e consequências à saúde relacionadas à Apneia Obstrutiva do Sono, bem como avaliar o perfil da qualidade de sono entre universitá-rios de cursos noturnos e o risco de apneia do sono nesses indivíduos.

REFERENCIAL TEÓRICOA síndrome da apneia obstruti-

va do sono (SAOS) é uma patologia crônica de caráter progressivo, atin-gindo mais de 4% dos indivíduos adultos em idade produtiva em todo o mundo. Os sintomas são noturnos e diurnos, sendo caracterizados pre-dominantemente por ronco forte, interrupções da respiração, sensa-ção de sufocamento, engasgos, boca seca, despertares frequentes, sono-lência exagerada, cansaço, altera-ções neurocognitivas, alterações do humor e cefaleia matinal. Reconhe-cidamente a população de estudan-tes universitários está diretamente envolvida em atividades educacio-nais que requerem intensa disposi-ção física e mental durante a prática

educacional. Dados epidemiológicos indicam forte associação de distúr-bios do sono, incluindo a SAOS, com outras patologias como hipertensão pulmonar e sistêmica, doenças cere-brovasculares, arritmias cardíacas e cardiopatia isquêmica.

METODOLOGIAEstudo transversal por meio do

levantamento de dados primários para avaliação do perfil da qualida-de de sono entre universitários da Faculdade Dinâmica do Vale do Pi-ranga, do município de Ponte Nova, Minas Gerais, Brasil, do primeiro e úl-timo período de cada um dos cursos oferecidos pela instituição. Foram utilizados instrumentos de coleta de dados padronizados e validados para a população brasileira, os quais foram distribuídos e respondidos por alunos em formato de questio-nário.

RESULTADOS E CONCLUSÕESTabela 1- Características sociodemo-gráficas, amostra investigada consti-tuída de 94 voluntários, 41 homens e 53 mulheres

III Jornada de Iniciação à Pesquisa: Anais 2013

54

Figura 1- Percepção subjetiva da qualidade de sonoFigura 2- Qualidade do sono no Ín-dice de Pittsburgh (<5: boa qualidade de sono, 5 a 10: qualidade de sono ruim, 10<: distúr-bios do sono

Idade, anos 26,80 24,94 25,87

Sexo, n(%) 43,62 66,38 100,00

Casados, n (%) 24,39 16,98 20,21

Solteiros, n(%) 75,61 83,02 79,79

Filhos, n(%) 21,95 18,86 20,21

Filhos, n 0,39 0,26 0,33

Pessoas na casa, n 3,41 3,62 3,52

Ativ. profissional, n(%) 87,80 66,04 75,53

Tabagistas, n (%) 9,76 7,55 8,51

Cigarros, n/dia 10,25 6,50 8,38

Etilistas, n (%) 41,46 35,85 38,30

Ativ. lazer, n(%) 63,41 32,08 45,74

Ativ. lazer, h/semana 3,00 1,53 2,26

Peso, Kg 72,37 60,10 66,23

Altura, m 1,76 1,62 1,682

IMC, Kg/m 23,59 22,93 23,26

Variáveis Homens Mulheres Total

Figura 4 - Classificação de risco para SAOS Figura 3 - Nível de sonolência(<10: sonolência normal, 11 a 16: so-nolência diurna excessiva, 16>: so-nolência grave com risco de possuir SAOS)

Total Homens Mulheres Total Homens Mulheres

Pe

rce

ntu

al(

%)

60

50

40

30

20

10

0

70

60

50

40

30

20

10

0

Muito bom Bom Ruim MuitoRuim < 5 a 10 10<

90

80

70

60

50

40

30

20

10

0Total Homens Mulheres

<10 11 a 16 16<

Total Homens Mulheres

100

80

60

40

20

0

Baixo Risco Alto Risco

Pe

rce

ntu

al(

%)

Total Homens Mulheres Total Homens Mulheres

Pe

rce

ntu

al(

%)

60

50

40

30

20

10

0

70

60

50

40

30

20

10

0

Muito bom Bom Ruim MuitoRuim < 5 a 10 10<

90

80

70

60

50

40

30

20

10

0Total Homens Mulheres

<10 11 a 16 16<

Total Homens Mulheres

100

80

60

40

20

0

Baixo Risco Alto Risco

Pe

rce

ntu

al(

%)

III Jornada de Iniciação à Pesquisa: Anais 2013

55

REFERÊNCIASALFIM, M. H. Síndrome da apneia e hipopneia obstrutiva do sono e sua manifestação sistêmica. Trabalho de Conclusão de Curso, Faculdade de Ciências Médicas de Mi-nas Gerais, Belo Horizonte, Minas Gerais, 2010.

BERTOLAZI, A. N. Tradução, adaptação cultural e validação de dois instrumentos de avaliação do sono: Escala de Sonolência de Epworth e Índice de Qualidade de Sono de Pittsburgh. Dissertação de Mestrado, Universidade Federal do Rio Grande do Sul, Porto Alegre, 2008.

PRADO, B. N.; FERNANDES, E. G.; MOREIRA, T. C. A.; GAVRANICH, JR J. Apneia obs-trutiva do sono: diagnóstico e tratamento. Rev. Odontol. UNICID. v. 22, n. 3, pp., 233-239, 2010.

III Jornada de Iniciação à Pesquisa: Anais 2013

57

III Jornada de Iniciação à Pesquisa: Anais 2013

59

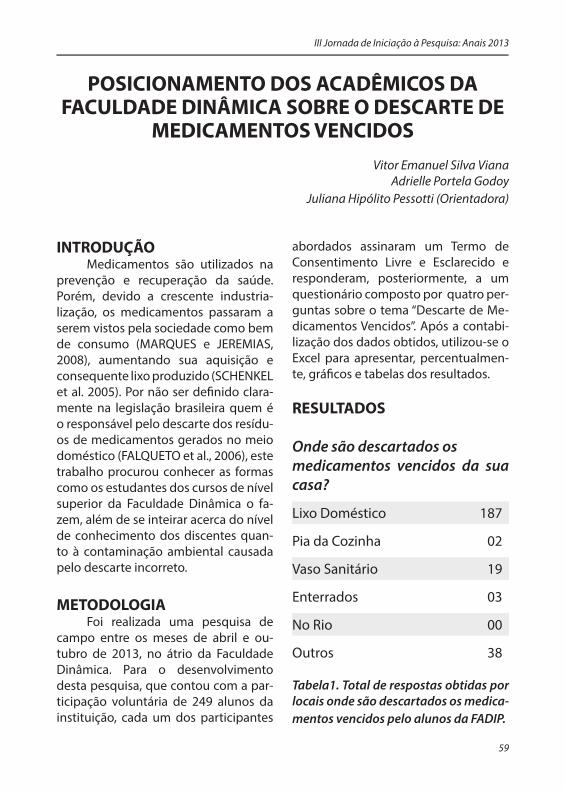

POSICIONAMENTO DOS ACADÊMICOS DA FACULDADE DINÂMICA SOBRE O DESCARTE DE

MEDICAMENTOS VENCIDOSVitor Emanuel Silva Viana

Adrielle Portela GodoyJuliana Hipólito Pessotti (Orientadora)

INTRODUÇÃOMedicamentos são utilizados na

prevenção e recuperação da saúde. Porém, devido a crescente industria-lização, os medicamentos passaram a serem vistos pela sociedade como bem de consumo (MARQUES e JEREMIAS, 2008), aumentando sua aquisição e consequente lixo produzido (SCHENKEL et al. 2005). Por não ser definido clara-mente na legislação brasileira quem é o responsável pelo descarte dos resídu-os de medicamentos gerados no meio doméstico (FALQUETO et al., 2006), este trabalho procurou conhecer as formas como os estudantes dos cursos de nível superior da Faculdade Dinâmica o fa-zem, além de se inteirar acerca do nível de conhecimento dos discentes quan-to à contaminação ambiental causada pelo descarte incorreto.

METODOLOGIAFoi realizada uma pesquisa de

campo entre os meses de abril e ou-tubro de 2013, no átrio da Faculdade Dinâmica. Para o desenvolvimento desta pesquisa, que contou com a par-ticipação voluntária de 249 alunos da instituição, cada um dos participantes

abordados assinaram um Termo de Consentimento Livre e Esclarecido e responderam, posteriormente, a um questionário composto por quatro per-guntas sobre o tema “Descarte de Me-dicamentos Vencidos”. Após a contabi-lização dos dados obtidos, utilizou-se o Excel para apresentar, percentualmen-te, gráficos e tabelas dos resultados.

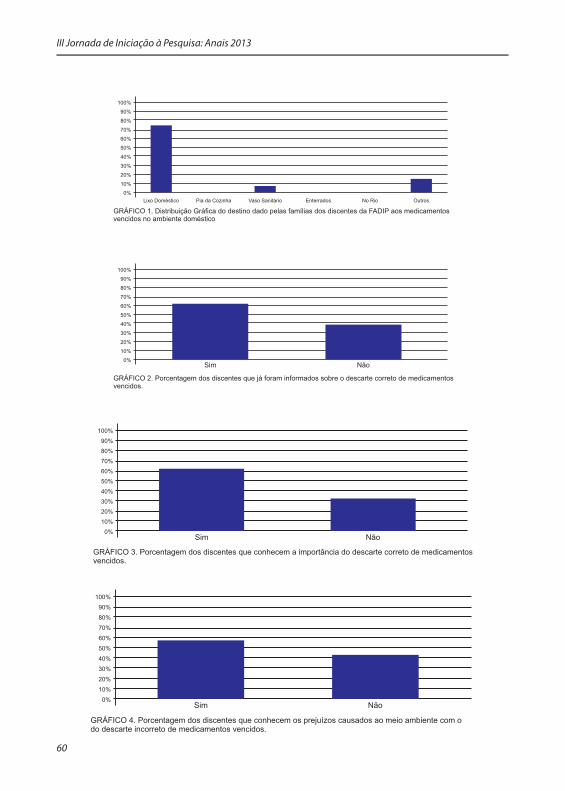

RESULTADOS

Onde são descartados os medicamentos vencidos da sua casa?

Lixo Doméstico 187

Pia da Cozinha 02

Vaso Sanitário 19

Enterrados 03

No Rio 00

Outros 38

Tabela1. Total de respostas obtidas por locais onde são descartados os medica-mentos vencidos pelo alunos da FADIP.

III Jornada de Iniciação à Pesquisa: Anais 2013

60

Lixo Doméstico Pia da Cozinha Vaso Sanitário Enterrados No Rio Outros

GRÁFICO 1. Distribuição Gráfica do destino dado pelas famílias dos discentes da FADIP aos medicamentos vencidos no ambiente doméstico

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

GRÁFICO 3. Porcentagem dos discentes que conhecem a importância do descarte correto de medicamentosvencidos.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%Sim Não

GRÁFICO 2. Porcentagem dos discentes que já foram informados sobre o descarte correto de medicamentosvencidos.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%Sim Não

GRÁFICO 4. Porcentagem dos discentes que conhecem os prejuízos causados ao meio ambiente com odo descarte incorreto de medicamentos vencidos.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%Sim Não

III Jornada de Iniciação à Pesquisa: Anais 2013

61

CONSIDERAÇÕES FINAISApesar do maior nível de conheci-

mento sobre os prejuízos ao meio am-biente por parte dos nossos entrevista-dos, o descarte dos medicamentos ven-cidos em seus domicílios foi, quase na totalidade, realizado de forma incorreta, tendo o meio ambiente como destino final. Este resultado indica que as cam-

panhas de conscientização acerca do as-sunto precisam ser associadas a soluções de ordem prática para que a população, além de adquirir conhecimento sobre os prejuízos ao meio ambiente com a con-taminação de pessoas, rios e solo, tenha locais apropriados para o descarte dos medicamentos vencidos, assegurando sua destinação final adequada.

REFERÊNCIAFALQUETO, E.; KLIGERMAN, D. C.; ASSUMPÇÃO, R. F. Ciência e Saúde Coletiva. 15: 3283-3293. 2010MARQUES, D. C.; JEREMIAS, S. A. Uma carência do Sistema Único de Saúde (SUS): a Assistência Farmacêutica íntegra. In: STORPIRTIS, S. et al. Farmácia Clínica e Atenção Farmacêutica. Rio de Janeiro: Guanabara Koogan, 2008. cap. 2SCHENKEL, E. P.; FERNADÉS, L. C.; MENGUE, S. S. Como são armazenados os medica-mentos nos domicílios? Acta Farm. Bonaerense. 24(2): 226-270. 2005

III Jornada de Iniciação à Pesquisa: Anais 2013

63

DETERMINAÇÃO QUÍMICA DE METAIS PESADOS EM DIETAS COMERCIAIS PARA ANIMAIS DE

LABORATÓRIODolhavan Jhonathan Costa Barsante

Maria Isabel Cristina Mayrink (Orientadora) Rômulo Dias Novaes (Orientador)

Efraim Lázaro Reis – Universidade Federal de ViçosaCézar Reis – Universidade Federal de Viçosa

INTRODUÇÃOOs animais de laboratório são ele-

mentos fundamentais para a realização de pesquisas científicas. Sendo assim, o estado nutricional do animal de laborató-rio influencia sua capacidade para atingir seu potencial de crescimento, de longe-vidade, de reprodução, bem como sua resposta a patógenos e a outros tipos de estresse ambiental. Assim a dieta alimen-tar deve ser isenta de contaminantes, pesticidas,

Herbicidas e qualquer outra subs-tância química, assim como metais pesa-dos.Figura 01 – Coelhos utilizados na experiência cien-tífica

O objetivo do trabalho foi verificar a presença e quantificar os metais pe-sados cádmio, chumbo, cobre e zinco em rações utilizadas na alimentação de animais de laboratório convencionais.

Futuramente pretende-se verificar se as concentrações destes metais, contidos na dieta destes animais interferem dire-tamente nas respostas fisiológicas que os mesmos apresentam.Figura 02 – Camundongos utilizados na experiên-cia científica

REFERENCIAL TEÓRICOUma dieta balanceada, de formu-

lação conhecida e reprodutível, garan-te não só o bem-estar dos animais, mas também a qualidade dos resultados dos experimentos conduzidos com es-ses animais, que mais adiante poderão ser testados em humanos.

Boa parte dos elementos quími-cos, sejam eles metais ou não, pode ser tóxica à espécie humana e aos animais se consumida em quantidades acima da necessidade. Os metais pesados, uma vez ingeridos, poderão se acumu-

III Jornada de Iniciação à Pesquisa: Anais 2013

64

lar no tecido animal, principalmente no fígado, rins e músculos. São frequente-mente classificados como elementos tóxicos porque suas atividades biológi-cas estão ligadas às reações tóxicas

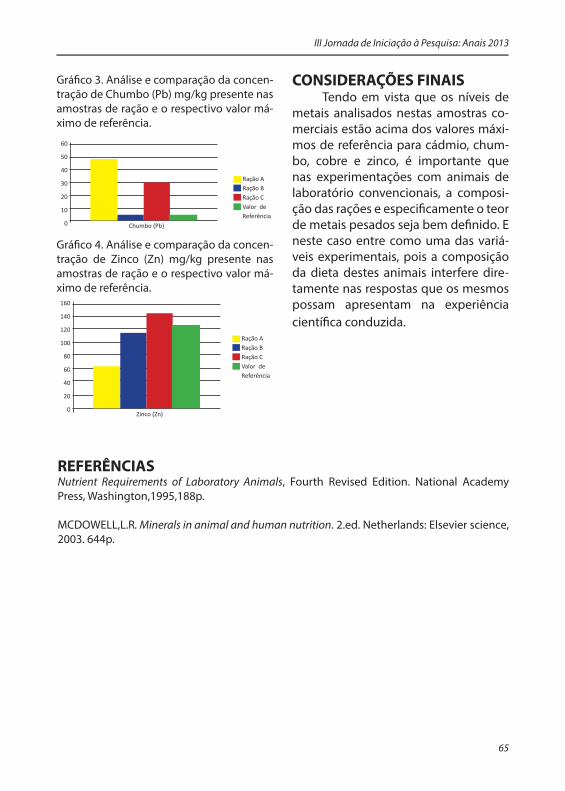

Os valores máximos de referência para cádmio, chumbo, cobre e zinco são respectivamente 0,5; 5,0; 20,0e130m-gkg-1.Figura 03 – Ração comercial para animais de la-boratório

METODOLOGIATrês amostras distintas de ração

comercial disponíveis no mercado foram utilizadas neste experimento, cujas composições apresentadas pe-los fabricantes mostram uma grande variação, mas não há informação so-bre a presença de metais pesados.

Procedeu-se a abertura total de três tipos de ração, inicialmente as amostras foram calcinadas em ca-dinhos de platina a 800ºC, com pos-terior dissolução do calcinado em quantidade suficiente de ácido clo-rídrico em balões volumétricos de 100ml com água deionizada. Este tra-tamento foi executado sempre com três repetições para cada amostra. As amostras digeridas foram diluídas adequadamente, quando necessário, e os metais cádmio, chumbo, cobre e zinco foram determinados por espec-trometria de absorção atômica com chama.

RESULTADOS E DISCUSSÃOA tabela 1 e os gráficos 1 ao 4 mos-

tram que as concentrações de cádmio, chumbo nas amostras sem comparação com os valores máximos de referência, em alguns casos estão acima do permi-tido, como é o caso da ração A e C, para cádmio e chumbo. A ração C apresenta também teores de cobre e zinco acima dos valores máximos de referência.

Tabela 1. Teores médios de metais pesados, para três repetições, em três amostras comer-ciais de rações.

RaçãoMetais (mgkg-1)

Cd Pb Cu ZnA 1,10 48,75 15,38 64,75

B 0,44 5,86 22,63 112,32

C 0,88 30,69 51,67 147,68

Gráfico 1. Análise e comparação da concen-tração de Cádmio (Cd) mg/kg presente nas amostras de ração e o respectivo valor má-ximo de referência.

Gráfico 2. Análise e comparação da concen-tração de Cádmio (Cd) mg/kg presente nas amostras de ração e o respectivo valor má-ximo de referência.

1,2

1

0,8

0,6

0,4

0,2

0

Ração ARação BRação CValor deReferência

Cádmio (Cd)

60

50

40

30

20

10

0

Ração ARação BRação CValor deReferência

Cobre (Cu)

III Jornada de Iniciação à Pesquisa: Anais 2013

65

Gráfico 3. Análise e comparação da concen-tração de Chumbo (Pb) mg/kg presente nas amostras de ração e o respectivo valor má-ximo de referência.

60

50

40

30

20

10

0

Ração ARação BRação CValor deReferência

Chumbo (Pb)

Gráfico 4. Análise e comparação da concen-tração de Zinco (Zn) mg/kg presente nas amostras de ração e o respectivo valor má-ximo de referência.

160

140

120

100

80

60

40

20

0

Ração ARação BRação CValor deReferência

Zinco (Zn)

CONSIDERAÇÕES FINAISTendo em vista que os níveis de