ii conferência da distribuição em expansão a evolução do ... · nos últimos anos, angola tem...

TRANSCRIPT

©2014 Deloitte & Touche Auditores, Lda

Pedro Miguel Silva, Associate Partner Deloitte Angola

Luanda, 12 de Março de 2014

II Conferência da Distribuição em

Expansão

A evolução do sector da

Distribuição Moderna em Angola

Como tem evoluído a Distribuição Moderna em Angola?

©2014 Deloitte & Touche Auditores, Lda

Nos últimos anos, Angola tem assistido a um aumento da população e

crescimento económico que têm impulsionado positivamente o consumo

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola

População

Consumo

Rendimento

$ 30,3

41,0

61,8 62,0 64,4 66,5 68,5 77,7

2000 2005 2010 2011 2012 2013 2014 2018

2

224 345

775 887 961 1.098 1.169 1.504

2000 2005 2010 2011 2012 2013 2014 2018

Mais 3 milhões de

pessoas até 2018

Ultrapassando os 77 mil Akz

em 2018

Ultrapassando os 1.500 mil

milhões de Akz em 2018

A população tem evoluído a

uma taxa de ~3,4% ao ano

O consumo privado aumentou

~13% ao ano desde 2000

Milhões de habitantes

PIB real per capita (milhares Akz)

Consumo privado (mil milhões de Akz)

O PIB per capita aumentou mais

de 38 mil Akz desde 2000

Fonte: Estimativas EIU; World Development Indicators; World Bank

13,9 16,5

19,5 20,2 20,8 21,5 22,1 25,0

2000 2005 2010 2011 2012 2013 2014 2018

©2014 Deloitte & Touche Auditores, Lda

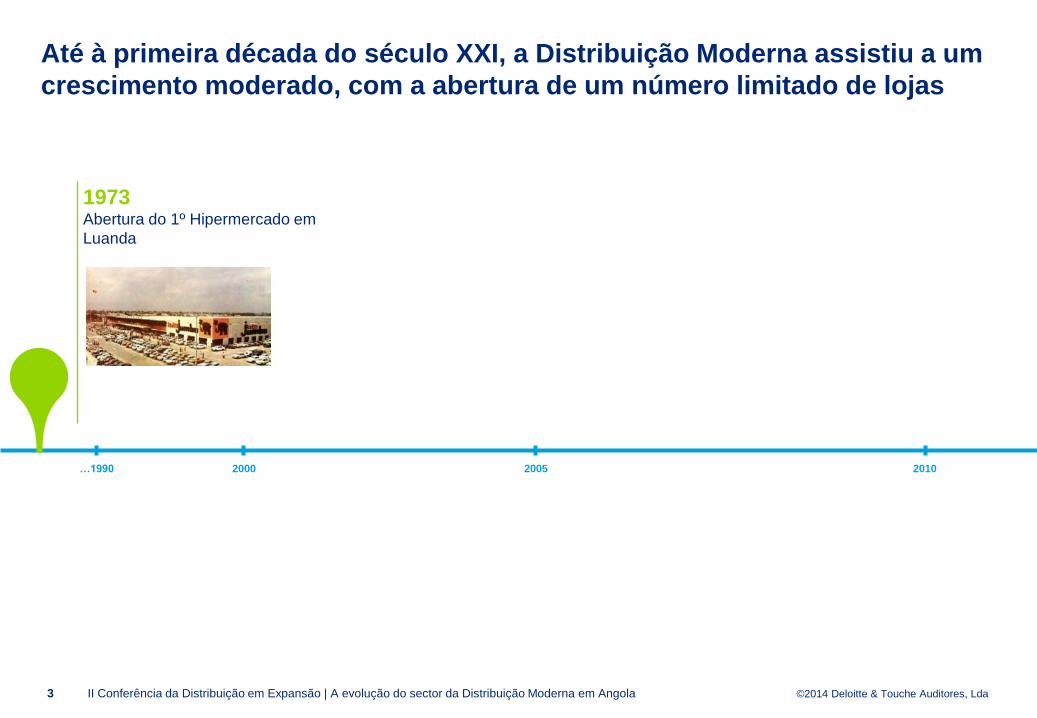

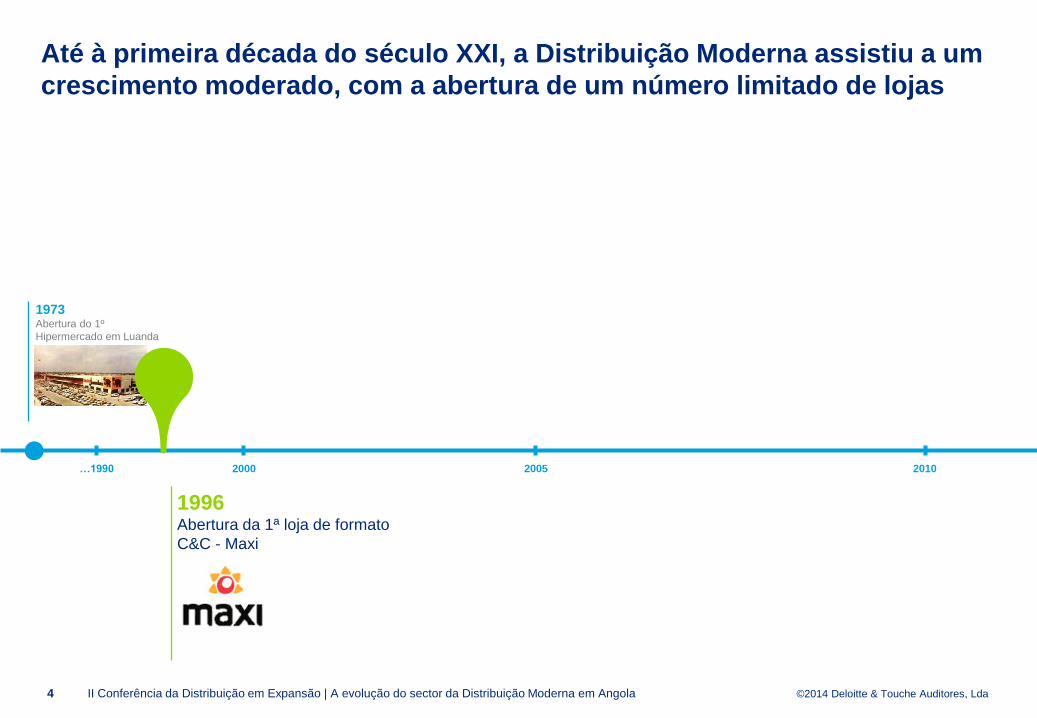

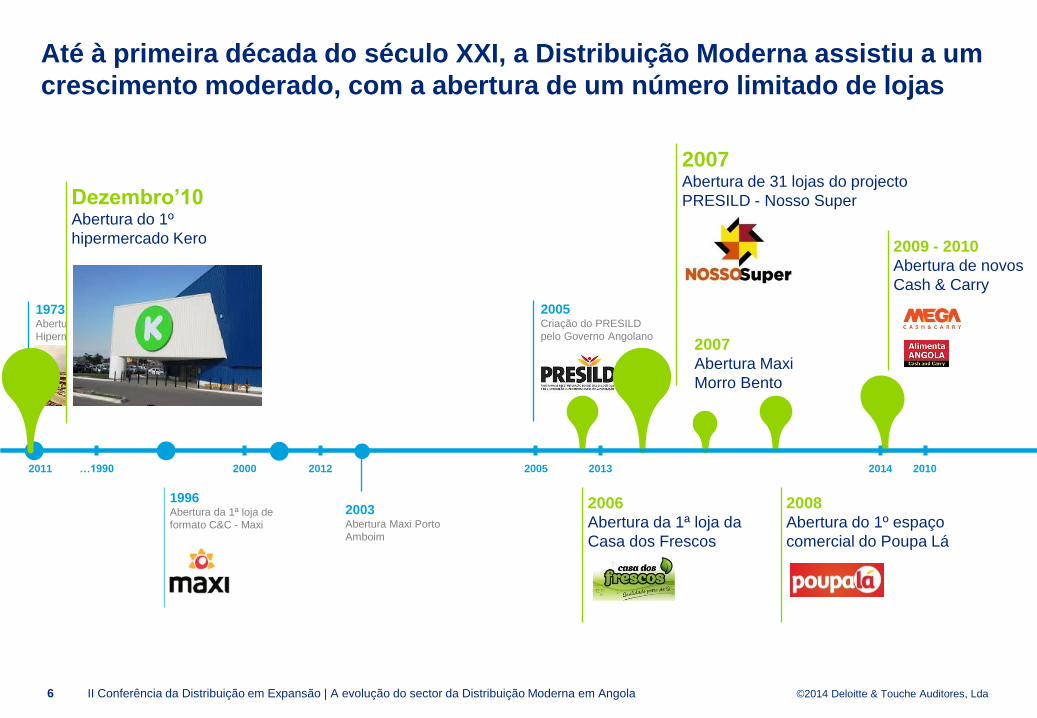

Até à primeira década do século XXI, a Distribuição Moderna assistiu a um

crescimento moderado, com a abertura de um número limitado de lojas

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 3

…1990 2000

1973 Abertura do 1º Hipermercado em

Luanda

2005 2010

©2014 Deloitte & Touche Auditores, Lda

Até à primeira década do século XXI, a Distribuição Moderna assistiu a um

crescimento moderado, com a abertura de um número limitado de lojas

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 4

…1990

1973 Abertura do 1º

Hipermercado em Luanda

2000

1996 Abertura da 1ª loja de formato

C&C - Maxi

2005 2010

©2014 Deloitte & Touche Auditores, Lda

Até à primeira década do século XXI, a Distribuição Moderna assistiu a um

crescimento moderado, com a abertura de um número limitado de lojas

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 5

…1990 2000

1973 Abertura do 1º

Hipermercado em Luanda

1996 Abertura da 1ª loja de

formato C&C - Maxi

2003

Abertura Maxi Porto

Amboim

2002 Entrada da 1ª cadeia

internacional - Shoprite (África do Sul)

2005

2005 Criação do PRESILD

pelo Governo Angolano com o

objectivo de assegurar o

fornecimento de bens básicos à

população

2010

©2014 Deloitte & Touche Auditores, Lda

Até à primeira década do século XXI, a Distribuição Moderna assistiu a um

crescimento moderado, com a abertura de um número limitado de lojas

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 6

…1990 2000

1973 Abertura do 1º

Hipermercado em Luanda

1996 Abertura da 1ª loja de

formato C&C - Maxi

2010

2002 Entrada da 1ª cadeia

internacional - Shoprite

2005 Criação do PRESILD

pelo Governo Angolano

2007 Abertura de 31 lojas do projecto

PRESILD - Nosso Super

2007

Abertura Maxi

Morro Bento

2008

Abertura do 1º espaço

comercial do Poupa Lá

2006

Abertura da 1ª loja da

Casa dos Frescos

2009 - 2010

Abertura de novos

Cash & Carry

2005

2003 Abertura Maxi Porto

Amboim

2011

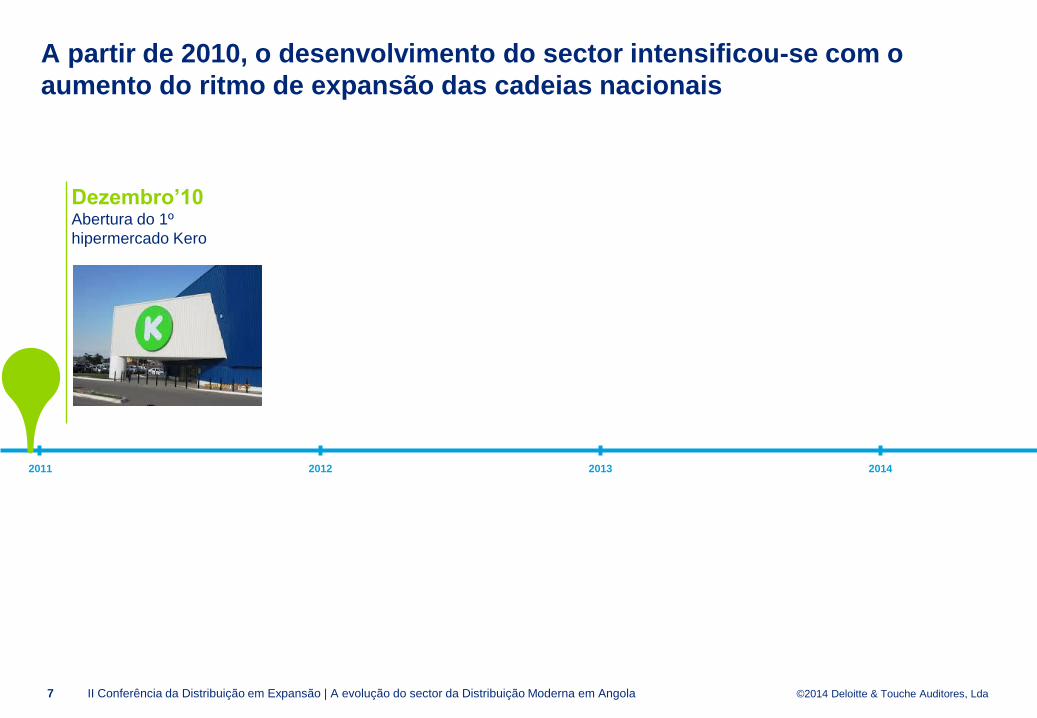

Dezembro’10 Abertura do 1º

hipermercado Kero

2012 2013 2014

©2014 Deloitte & Touche Auditores, Lda

A partir de 2010, o desenvolvimento do sector intensificou-se com o

aumento do ritmo de expansão das cadeias nacionais

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 7

2011

Dezembro’10 Abertura do 1º

hipermercado Kero

2012 2013 2014

©2014 Deloitte & Touche Auditores, Lda

A partir de 2010, o desenvolvimento do sector intensificou-se com o

aumento do ritmo de expansão das cadeias nacionais

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 8

2011 2012 2013 2014 N.d.’11

Abertura Bom Preço (Maxi)

na Samba

Dezembro’10 Abertura do 1º hiper de

uma cadeia nacional

Dezembro’11

Abertura 2 Supers

Kero em Luanda e

1 Hiper no Kilamba Agosto’11

Abertura Kero

Super Cajueiro

Novembro’11

Encerramento das

lojas Nosso Super

e Poupa Lá

©2014 Deloitte & Touche Auditores, Lda

A partir de 2010, o desenvolvimento do sector intensificou-se com o

aumento do ritmo de expansão das cadeias nacionais

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 9

2011 2012 2013 2014 N.d.’11 Abertura Bom Preço (Maxi) na

Samba

Dezembro’10 Abertura do 1º hiper de

uma cadeia nacional

Agosto’11 Abertura Kero Super

Cajueiro

Dezembro’11 Abertura 2 Supers Kero em

Luanda e 1 Hiper no Kilamba

Dezembro’12

Abertura Hiper

Kero no Lobito

Maio – Novembro’12 Reabertura das 29 lojas

Nosso Super sob nova gestão

N.d.’12

Abertura 3 Lojas

Maxi no Cazenga,

Zango e Mulemba Novembro’11 Encerramento das lojas

Nosso Super e Poupa Lá

©2014 Deloitte & Touche Auditores, Lda

A partir de 2010, o desenvolvimento do sector intensificou-se com o

aumento do ritmo de expansão das cadeias nacionais

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 10

2011 2012 2013 2014 N.d.’11 Abertura Bom Preço (Maxi) na

Samba

Dezembro’10 Abertura do 1º hiper de

uma cadeia nacional

Agosto’11 Abertura Kero Super

Cajueiro

Dezembro’11 Abertura 2 Supers Kero em

Luanda e 1 Hiper no Kilamba

Dezembro’12 Abertura Hiper Kero no

Lobito

N.d.’12 Abertura 3 Lojas Maxi no

Cazenga, Zango e Mulemba

(Luanda)

Maio – Novembro’12 Reabertura de 29 lojas

Nosso Super

Dezembro’13

Abertura Maxi Rocha

Pinto (Luanda)

Abertura Hiper Kero em

Talatona

Abertura da 31ª loja do

Nosso Super em Viana

Novembro’13

Abertura Maxi no

Cacuaco

Abertura Hiper Kero no

Cacuaco

Abril’13

Abertura Hiper Kero em

Viana

Julho’13

Abertura da 30ª loja do

Nosso Super em Belas

Abertura da 1ª loja do

Deskontão (C&C)

Novembro’11 Encerramento das lojas

Nosso Super e Poupa Lá

©2014 Deloitte & Touche Auditores, Lda

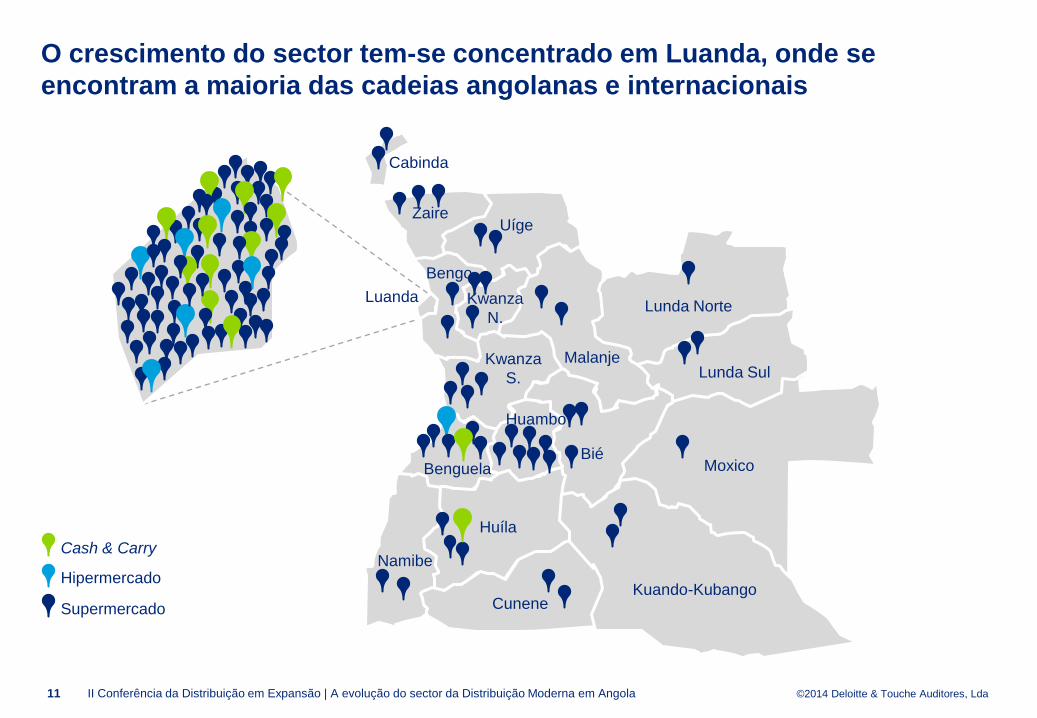

O crescimento do sector tem-se concentrado em Luanda, onde se

encontram a maioria das cadeias angolanas e internacionais

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 11

Lunda Norte

Lunda Sul

Moxico

Kuando-Kubango Cunene

Huíla

Namibe

Benguela

Huambo

Kwanza

N.

Kwanza

S.

Uíge Zaire

Bengo

Cabinda

Luanda

Bié

Malanje

Cash & Carry

Hipermercado

Supermercado

©2014 Deloitte & Touche Auditores, Lda II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola

Na maioria dos países da África subsariana, o advento da Distribuição

Moderna tem sido liderado pelas grandes cadeias sul-africanas

Fonte: Planet Retail 2014

(90) Shoprite (3) Massmart

2 RDC

3 Zâmbia

Zimbabué 6

África do Sul 5

4 Namíbia

Nigéria 1

Malawi 7

Shoprite

Shoprite

Shoprite

Pick n‟ Pay

Shoprite

Shoprite (7) Pick n‟ Pay

(11) Choppies

(10)

(44)

(848)

(49)

(2)

(23)

(5)

Massmart

Pick n‟ Pay

1º Player (nº lojas): 2º Player (nº lojas):

1

2

3

4

5

6

7

8

9

10

Massmart (10) Shoprite 8 Moçambique (15)

(2) Massmart 9 Pick n‟ Pay (20) Suazilândia

(11) Shoprite 10 Massmart (5) Lesoto

12

(182)

(5)

(2) Massmart 11 Shoprite (4) Gana

11

©2014 Deloitte & Touche Auditores, Lda II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 13

Na África francófona, o domínio é repartido entre grandes cadeias

francesas, nomeadamente o Casino e o Carrefour, e players locais

1 2

3 Casino (1) 3 Djibouti

1º Player (nº lojas):

(3) Casino Gabão 1

Casino (2) 2 Congo

Fonte: Planet Retail 2014

4 4 Benim (2) SystèmeU

5

5 Madagáscar (5) Casino

2º Player (nº lojas):

Shoprite (8)

6 Líbia (3) Casino

6

8 Tunísia

Marrocos 7

9 Camarões

(71)

(53)

(39)

(61)

(83)

(4) Fokou

M. Général

Marjane

Casino

Casino

Carrefour Local

Local

Local

9

7

8

10 Senegal (8) Casino

11 Guiné (1) L. Price

12 Togo (1) (1) Casino L. Price

10

11 12

©2014 Deloitte & Touche Auditores, Lda II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 14

Em alguns países o sector vem sendo liderado por champions nacionais

como o Metro (Egipto), Nakumatt (Quénia) e Choppies (Botswana)

2 4

6

5

9

7

8

1º Player (nº lojas): 2º Player (nº lojas):

2 Argélia

6 Tanzânia

7 Botswana

Quénia 5

Egipto 4

8 Uganda

9 C. Marfim

(3)

(41)

(121)

(2)

(7)

(70)

(13)

(1)

(46)

(18)

(2)

(10)

(15)

Nakumatt

Uno

Nakumatt

Metro Egypt

Tuskys

Prosuma

Choppies

Ardis

Massmart

Carrefour

Nakumatt

Massmart

Tuskys

Local

Local

Local

Local

Fonte: Planet Retail 2014

3 Burkina

Faso

Ruanda 1 (4)

(4) M. Market

Nakumatt

Local

1

3

Local Local

Local

©2014 Deloitte & Touche Auditores, Lda II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 15

Face à dinâmica de crescimento dos players locais, é expectável que sejam

estes a dominar a Distribuição Moderna em Angola

Liderança por cadeias sul-africanas

Liderança por cadeias locais

Liderança por cadeias francesas

Fonte: Planet Retail 2014

?

Países sem informação disponível

Onde residem as principais oportunidades sector?

©2014 Deloitte & Touche Auditores, Lda

Os operadores presentes em Angola possuem planos de expansão

ambiciosos, estando ainda prevista a entrada de cadeias internacionais

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 17

Abertura de 40 lojas até 2018

“Abertura de novas lojas em

negócios diferenciados”

Abertura de 3 lojas em 2014

Abertura de 3 lojas em 2014

Planos de Expansão das Insígnias Existentes Entrada de Novas Cadeias

2014

2015

Fonte: Imprensa nacional

Abertura de 21 novas lojas em

data a anunciar

Abertura de 5 lojas em Cabinda

em 2014, 1 no Bié e 1 Lunda-Sul

em data a anunciar

©2014 Deloitte & Touche Auditores, Lda

Espera-se que as novas cadeias se fixem na capital, enquanto que os já

existentes expandam a sua presença para novos centros urbanos

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 18

Lunda Norte

Lunda Sul

Moxico

Kuando-Kubango Cunene

Huíla

Namibe

Benguela Huambo

Kwanza

N.

Kwanza S.

Uíge Zaire

Bengo

Cabinda

Luanda

Bié

Malanje

● Lubango

Lobito

Benguela

Cubal

●

●

●

● Cabinda

●

Huambo

●

Kahala

●

Nº de supermercados

●

Caconda ●

Kaluquembe

Fonte: Segurança Social (2010); Análise Deloitte

6.763

542

254

851

339

750

259

247

441

333

X

X

X

Nº de hipermercados

Nº de cash & carry 62 11 6

● Kuíto

● Puri 228

243

„000: População da cidade / vila

2 0 0

3 0 0

0 0 0

0 0 0

2 0 0

0 0 0 0 0 0

3 0 1

1 0 0 3 1 1

6 0 0

©2014 Deloitte & Touche Auditores, Lda

Luanda ainda encerra muitas oportunidades para os operadores

disponíveis para explorar novas localizações e conceitos

19 II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola

Proximidade e

Especialização

Novas

Localizações

de Comércio

• Novas centralidades

• Cazenga, Sambizanga e

Rangel

• Baía de Luanda e Ilha do Cabo

• Centros comerciais

Em Luanda

Soluções que ultrapassem:

• Dificuldade de acesso

• Escassez e custo de

localizações centrais

• Imitação das cadeias existentes

©2014 Deloitte & Touche Auditores, Lda

Nas restantes províncias é preciso ainda combater o informal e melhorar

as capacidades de abastecimento

20 II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola

Formalização

Proximidade e

Especialização

Novas

Localizações

de Comércio

• Novas centralidades

• Cazenga, Sambizanga e

Rangel

• Baía de Luanda e Ilha do Cabo

• Centros comerciais

Abastecimento

Em Luanda Nas restantes províncias

Soluções que ultrapassem:

• Dificuldade de acesso

• Escassez e custo de

localizações centrais

• Imitação das cadeias existentes

• Subir os standards de higiene

e segurança alimentar

• Introduzir o livre serviço nos

hábitos de compra

• Sourcing local

• Acessibilidades

• Eficiência logística

©2014 Deloitte & Touche Auditores, Lda

A crescente urbanização da população reflecte-se numa oportunidade para

o segmento de retalho de casa e decoração

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 21

Fonte: Imprensa nacional; Nações Unidas

Casa Grandes oportunidades de crescimento entre uma

população crescentemente urbanizada, com

novos hábitos e necessidades de consumo.

49% 54% 58% 62% 65%

0

10

20

30

40

50

60

70

80

90

100

2000 2005 2010 2015 2020

População urbana em Angola

(% do total)

O Programa Nacional de Urbanismo e Habitação do

Executivo prevê a criação de 14 novas centralidades com

habitação para 1 milhão de pessoas

Cacuaco, Luanda Dundo, Lunda Norte

Insígnias existentes (não exaustivo)

©2014 Deloitte & Touche Auditores, Lda

A jovem classe média a emergir em Angola representa uma oportunidade

para a diversificação e expansão da oferta do segmento de moda

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 22

Fonte: Imprensa nacional; Trade Map

Moda A grande fatia de população jovem e a classe

média emergente em Angola procuram marcas

globais, influenciados pela cultura dos media.

Insígnias existentes (não exaustivo)

Evolução das importações de vestuário e calçado

(var. % vs. ano anterior)

Novas marcas com entrada anunciada

(não exaustivo)

6,3%

1,9%

25,0%

33,6%

2010 2011 2012 2013

©2014 Deloitte & Touche Auditores, Lda

A urbanização dos hábitos de consumo e o aumento do poder de compra

criam oportunidades para a expansão da distribuição de electrónica

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 23

Fonte: ITU; Worldbank

Electrónica A urbanização dos hábitos de consumo e o

aumento do poder de compra promove a procura

de electrodomésticos e tecnologias de informação.

Insígnias existentes (não exaustivo)

28

37 43 46 47 47

2007 2008 2009 2010 2011 2012

Nº de subscrições de telemóveis por 100 habitantes

3 5

6

10

15 17

2007 2008 2009 2010 2011 2012

Nº de utilizadores de internet por 100 habitantes

©2014 Deloitte & Touche Auditores, Lda

Com mais de metade da população abaixo dos 19 anos, a distribuição de

marcas de desporto tem uma grande oportunidade de crescimento

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 24

Desporto Com mais de metade da população abaixo dos 19

anos e o aumento do poder de consumo, o

segmento de desporto em Angola é bastante

atractivo para a população jovem.

Insígnias existentes (não exaustivo)

Evolução das importações de material de desporto

(var. % vs. ano anterior)

Fonte:Trade Map; Nações Unidas

Pirâmide etária em Angola 2010 e 2015

2010

2015

-2000 -1000 0 0 1000 2000

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80-84

90-94

100+

Homens Mulheres

~59%

19 anos

21,3%

5,0%

42,1%

2010 2011 2012

©2014 Deloitte & Touche Auditores, Lda

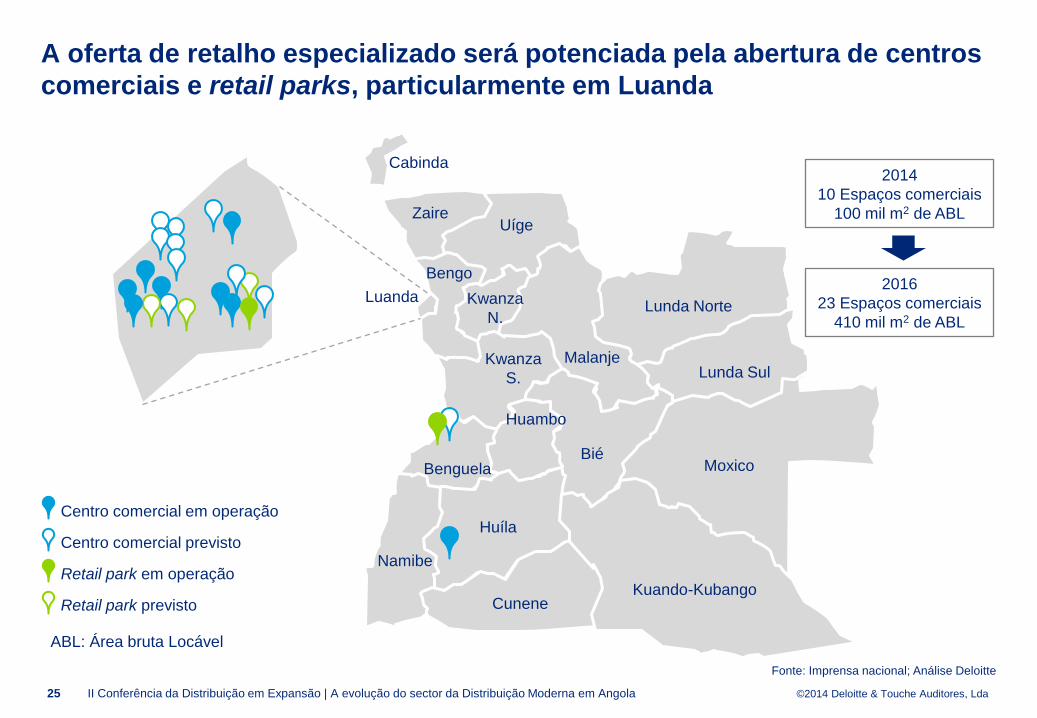

A oferta de retalho especializado será potenciada pela abertura de centros

comerciais e retail parks, particularmente em Luanda

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 25

Fonte: Imprensa nacional; Análise Deloitte

Lunda Norte

Lunda Sul

Moxico

Kuando-Kubango Cunene

Huíla

Namibe

Benguela

Huambo

Kwanza

N.

Kwanza

S.

Uíge Zaire

Bengo

Cabinda

Luanda

Bié

Malanje

Centro comercial em operação

Centro comercial previsto

Retail park em operação

Retail park previsto

2016

23 Espaços comerciais

410 mil m2 de ABL

2014

10 Espaços comerciais

100 mil m2 de ABL

ABL: Área bruta Locável

Quais os principais desafios?

©2014 Deloitte & Touche Auditores, Lda

Os principais desafios do sector estão na cadeia de abastecimento, no

desenvolvimento da produção nacional e do capital humano

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 27

Pessoas Logística Produção

Nacional

Desenvolvimento da

eficiência e fiabilidade das

cadeias de abastecimento

Diminuição da dependência

das importações

Desenvolvimento da

qualificação da mão-de-

obra nacional

©2014 Deloitte & Touche Auditores, Lda

Em Angola, a regulamentação alfandegária gera alguma ineficiência

processual dada a documentação requerida e as tramitações exigidas

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 28

43

33

21

17

13

9

13

6 8

4

Angola Nigéria África do Sul Brasil Portugal

Fonte: Banco Mundial

Logística

Lead time de importação (dias)

Nº de documentos exigidos no processo de importação

Comparação dos lead times e documentos necessários para importação (2013)

©2014 Deloitte & Touche Auditores, Lda

Apesar das melhorias verificadas, existe ainda um conjunto de desafios

logísticos colocados à eficiência e fiabilidade das cadeias de abastecimento

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 29

A qualidade e o desenvolvimento das

infra-estruturas tais como estradas, portos,

linhas férreas e infra-estruturas de

informação

A eficiência, prontidão e regulação dos

processos alfandegários

Desempenho e qualidade dos operadores

logísticos Alguns players recorrem a frota

própria para a distribuição capilar,

sendo expectável o aparecimento

de novos operadores com uma

oferta mais evoluída

O PND 2013-2017 contempla já

diversas iniciativas de

desenvolvimento de infra-estruturas

e instrumentos de apoio às redes

logísticas

Logística

Existe ainda espaço de melhoria no

sector para ganhos de eficiência

nos processos alfandegários

através da implementação de

ferramentas de gestão

©2014 Deloitte & Touche Auditores, Lda

A dependência da Distribuição Moderna nas importações reflecte-se

directamente num acréscimo de custos para o consumidor final

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 30

100

216 17

2 35

23

7 7 25

Preço à

saída da

fábrica

(FOB)

Transporte

e Seguro

Legalização

e inspecção

PIP

Margem

do

Importador

Preço à

saída do

porto

P. Nacional

Fonte: Análise Deloitte

Exemplo de um produto de consumo com tarifa aduaneira a 30% (2013)

Custo para o

retalhista de

um produto

nacional

Custo para o

retalhista de

um produto

importado

+ 40-50 dias de lead time

Imposto

Aduaneiro

(30% CIF)

Imposto

Consumo

(20% CIF)

Taxas

portuárias e

de estiva

Outros

custos

©2014 Deloitte & Touche Auditores, Lda

O desenvolvimento da produção nacional é um dos principais desafios do

sector, minimizando a dependência das importações

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 31

A Distribuição Moderna Angolana tem vários anos de vantagem sobre a produção nacional

tendo a necessidade e a responsabilidade de actuar como vector de desenvolvimento

É necessário que haja organizações nacionais ou internacionais a investir na produção

nacional, impulsionadas pela criação de um enquadramento fiscal e financeiro de incentivo

ao desenvolvimento do sector

“A avicultura angolana tem dado mostra de forte capacidade de resposta à

procura por ovos que o mercado interno (…). Pode ser enquadrada entre as

poucas classes de produtos em que o país tende a caminhar para a auto-

suficiência.”

Fonte: Portal de Angola, Janeiro 2014

“A Fazenda Maxi é um programa exclusivo da Maxi que estabelece parcerias

com produtores, com o objectivo de desenvolver a produção nacional e tornar

acessível a todos os consumidores os produtos agrícolas.”

Fonte: Angop, Outubro 2013

P. Nacional

©2014 Deloitte & Touche Auditores, Lda

A qualificação do capital humano Angolano apresenta-se ainda abaixo das

necessidades do país, reflectido nas taxas de frequência do ensino

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 32

Pessoas

* Taxa líquida de frequência: Nº de alunos que frequenta o ensino em proporção do nº de

alunos com idade para frequentar esse nível de ensino

Fonte: Inquérito Integrado sobre o Bem-Estar da População (IBEP, 2008-2009)

85,6%

68,5% 77,2%

Urbano Rural Nacional

Taxa líquida* de frequência do ensino

primário

31,7%

6,6%

20,5%

Urbano Rural Nacional

Taxa líquida* de frequência do ensino

secundário

88,5%

72,2% 79,5%

Urbano Rural Nacional

Taxa de matrícula das crianças com 6-7 anos de

idade

©2014 Deloitte & Touche Auditores, Lda

O desenvolvimento e formação do capital humano constitui um pilar

fundamental para a sustentabilidade da expansão do sector

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 33

Pessoas

Reduzir a rotatividade e o absentismo

elevados

Desenvolver e qualificar a mão-de-obra

nacional

Fonte: Inquérito Integrado sobre o Bem-Estar da População (IBEP, 2008-2009); Imprensa nacional

Apenas 4% da população concluiu

um nível de ensino superior

O absentismo foi mencionado por

631 empresas como uma das

principais limitações à actividade

num inquérito do INE

Fonte: Expansão, Fevereiro 2014

A população alfabetizada é ainda

pouco mais de dois terços

Apenas 21% dos jovens com idade

para frequentar o ensino superior

frequenta este nível de ensino

Fazer face à escassez de talentos

nacionais para preenchimento dos quadros

de direcção

©2014 Deloitte & Touche Auditores, Lda

Resumindo…

II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola 34

A partir de 2010 o desenvolvimento da Distribuição Moderna intensificou-se com o aumento

do ritmo de expansão das cadeias nacionais. Face à dinâmica de crescimento dos players

locais, é expectável que sejam estes a dominar o sector.

1

Os operadores presentes em Angola possuem planos de expansão ambiciosos, estando

ainda prevista a entrada de cadeias internacionais. Espera-se que as novas cadeias se fixem

na capital, enquanto que os já existentes expandam a sua presença para novos centros

urbanos nas restantes províncias.

2

O retalho não alimentar possui as maiores oportunidades de crescimento, nomeadamente

nos segmentos de casa, moda, electrónica e desporto, apoiados pela abertura de novos

espaços comerciais, em particular na cidade de Luanda.

3

Os principais desafios do sector prendem-se com a melhoria da eficiência e fiabilidade das

cadeias de abastecimento, com a diminuição da dependência das importações através da

promoção da produção nacional e com o desenvolvimento da qualificação do capital humano

nacional.

4

©2014 Deloitte & Touche Auditores, Lda 35 II Conferência da Distribuição em Expansão | A evolução do sector da Distribuição Moderna em Angola

Obrigado

©2014 Deloitte & Touche Auditores, Lda

“Deloitte” refere-se à Deloitte Touche Tohmatsu Limited, uma sociedade privada de responsabilidade limitada do Reino Unido, ou a uma ou

mais entidades da sua rede de firmas membro, sendo cada uma delas uma entidade legal separada e independente. Para aceder à

descrição detalhada da estrutura legal da Deloitte Touche Tohmatsu Limited e suas firmas membro consulte www.deloitte.com/pt/about.