i.4 factores determinantes da convergência real · 2018-10-04 · i.4 factores determinantes da...

TRANSCRIPT

I.4 Factores determinantes da convergência real

Produtividade, competitividadee desempenho económico

A competitividade é muitas vezes considerada como umindicador-chave do sucesso ou insucesso de determina-da política. Literalmente, o termo refere-se à concorrên-cia entre produtores no mesmo mercado. Existe, porém,um conceito paralelo de desempenho económico de re-giões e de países, que pode igualmente ser designadopor ‘competitividade’.

Para além do facto de haver empresas competitivas enão-competitivas em todas as regiões, existem algumascaracterísticas comuns que afectam a competitividadede todas as empresas aí localizadas. Tais característicasincluem as infra-estruturas físicas e sociais, as competên-cias da mão-de-obra, um enquadramento institucional euma cultura conducente (ou não) à inovação e à eficiên-cia das instituições públicas (nomeadamente a capaci-dade de gestão a nível regional). Além disso – e porque osucesso leva ao sucesso – a presença de empresas alta-mente competitivas numa região tende a estimular outrasempresas e a promover maior investimento.

Começou, nos últimos anos, a emergir uma definição-pa-drão de competitividade regional e nacional, que está re-lacionada com a conquista de ‘padrões de vida elevadose com tendência a aumentar e taxas elevadas de empre-go com uma base sustentável’1. Apesar de os padrõestradicionais de medida da competitividade se centraremno PIB per capita, existem outros factores que afectam odesempenho económico. A Cimeira de Lisboa sublinhoua importância crucial da ligação entre o poder económicoda Europa e o seu modelo social. Uma protecção socialeficazmente orientada ajuda as economias a adapta-rem-se à mudança. Através da promoção de uma maiorcoesão social, ela pode ajudar a reduzir o sub-aproveita-mento dos recursos humanos. É igualmente importanteconsiderar o papel de outros factores, tais como a quali-dade do ambiente natural, os cuidados de saúde, os ser-viços de apoio social, etc., cujos indicadores contribuem

para uma melhor compreensão do desenvolvimento eco-nómico, muito embora seja ainda necessário trabalhar nosentido de desenvolver melhores formas de quantificar oprogresso nestas áreas.

Em termos práticos, o PIB per capita pode ser dividido emduas componentes principais: a taxa de emprego, ouproporção da população em idade activa empregada, ea produtividade, ou PIB por pessoa empregada. Uma vezque um elevado nível de uma não implica necessaria-mente um elevado nível da outra, essas componentessão a seguir consideradas em separado, tanto agrega-das como por sector, antes de se passar à análise do in-vestimento e de outros factores essenciais subjacentes àprodutividade.

Tendências no desempenhoda economia regional

Na UE como um todo, o desempenho económico ao lon-go dos últimos 25 anos tendeu a ser mais forte em termosde produtividade, mas muitas vezes fraco em termos deemprego. Tal facto tem muitas vezes suscitado preocu-pações sobre o ‘crescimento sem emprego’, muito embo-ra, na prática, o emprego tivesse sempre aumentadoquando o crescimento do PIB foi superior aos 2% ao ano.O problema, contudo, tem sido manter esta taxa de cres-cimento no longo prazo. Na década de 1989 a 1999, porexemplo, o crescimento anual atingiu uma média de1,9%, mas, uma vez que o PIB por pessoa empregada su-biu 1,4%, o emprego aumentou apenas cerca de 0,5% aoano. Conseguir, a longo prazo, um elevado crescimentotanto do emprego como da produtividade não é necessa-riamente contraditório. De facto, uma vez que o cresci-mento da produtividade aumenta a competitividade –permitindo, portanto, um maior crescimento do PIB – elesaté são complementares. O desafio que se coloca às re-giões mais desfavorecidas, contudo, é o de conseguirdesenvolver um conjunto equilibrado de políticas que

37

promovam a produtividade sem afectar adversamente osníveis de emprego.

Se, por um lado, na maioria das regiões menos desenvol-vidas (mas não em todas) os níveis de emprego estãoabaixo dos do resto da UE, por outro, todas elas registamuma produtividade abaixo da média. Distinguem-se doisgrupos principais:

− aquelas cujas taxas de emprego são semelhantes – oumesmo acima, em alguns casos – às da média da UE,que têm que chegar ao nível das outras em termos deprodutividade, medida através do PIB por pessoa em-pregada. Tais regiões situam-se principalmente emPortugal, Grécia e a parte leste da Alemanha, onde, nocaso do primeiro, a produtividade ronda geralmente os40% da média da UE, e nos outros dois os 60%.

− aquelas que são desfavorecidas tanto em termos deprodutividade, como de emprego. Estão neste grupoa maior parte das regiões de Espanha e do sul da Itá-lia, onde as taxas de emprego podem descer aos40% contra uma média de mais de 60% na UE. Nes-tes casos, as baixas taxas de emprego são, excepci-onalmente, uma razão mais importante para o baixoPIB per capita do que o é a baixa produtividade.

Análise sectorial: baixaprodutividade na agricultura

A análise sectorial da actividade económica revela umpadrão interessante, se os sectores forem divididos emagricultura, indústria (principalmente transformadora),distribuição, transporte e hotelaria e restauração, servi-ços às empresas e serviços financeiros e serviçosnão-mercantis e outros (sobretudo saúde, educação eadministração pública) (ver Quadro A.18 e Mapa 8).

A produtividade é mais elevada no caso dos serviços àsempresas e dos serviços financeiros, sendo o valor acres-centado bruto por pessoa empregada na UE mais do do-bro da média de toda a economia2. Está ligeiramente aci-ma da média na indústria e imediatamente abaixo damédia na distribuição, transportes, hotelaria e serviçosnão-mercantis e outros3. Na agricultura, a produtividade si-tua-se apenas em cerca de metade da média de todos ossectores.

Baixo desempenho frequentemente ligado àconcentração em sectores menos produtivos

Nos três países da coesão as taxas globais de empregosão baixas devido, até certo ponto, a um baixo nível de em-prego nos serviços às empresas e nos serviços financei-ros, enquanto que a produtividade é relativamente elevada(embora isso deva ser interpretado com precaução devido

ao elevado valor acrescentado que se verifica no sectorprotegido dos serviços financeiros). Por outro lado, a quotade emprego na distribuição, transportes e hotelaria, servi-ços não-mercantis e outros, é semelhante à média da UE,tal como o nível de produtividade. A taxa de emprego naagricultura – onde a produtividade é muito baixa – é aquimuito mais elevada do que em qualquer outros país.

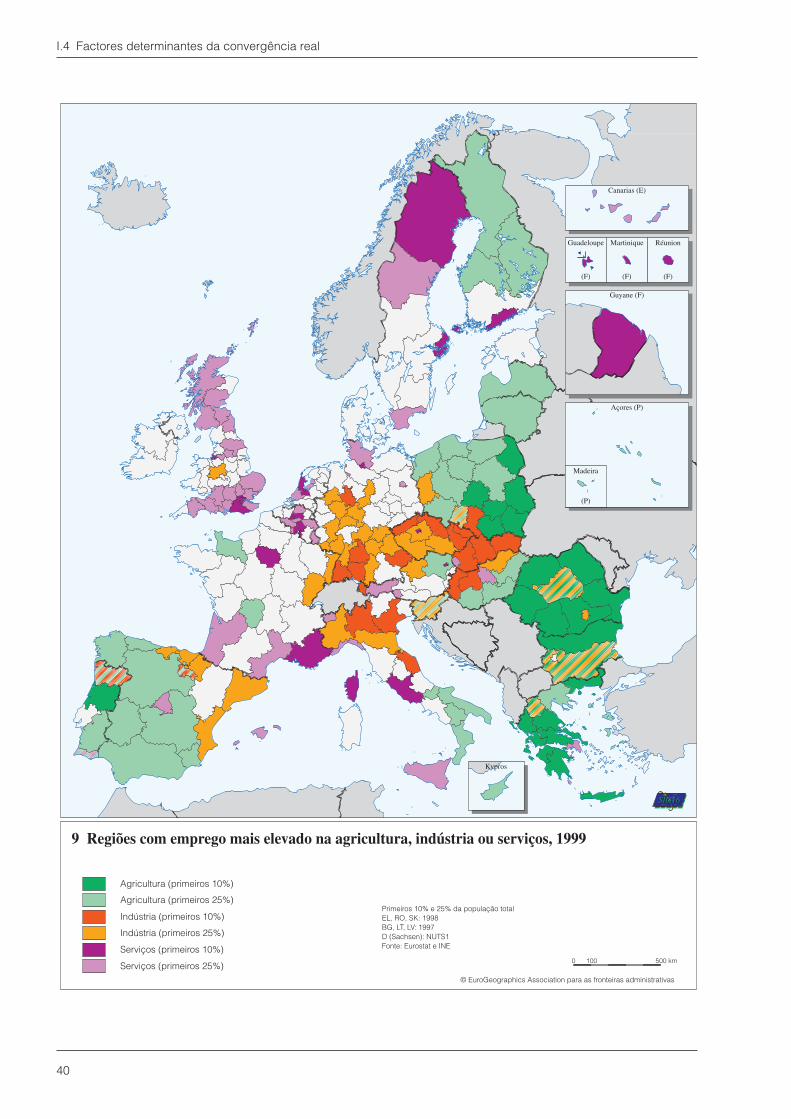

Este padrão reflecte-se ao nível regional (Mapa 9). Distin-guem-se três conjuntos de regiões na UE dos 27 Esta-dos-Membros (embora nem todos se encaixem perfeita-mente nesta classificação):

− regiões menos desenvolvidas com uma elevada taxade emprego na agricultura, com uma quota de em-prego na indústria muitas vezes acima da média ebaixo nível de emprego nos serviços. Estas regiõesencontam-se sobretudo nos Estados-Membros dosul e nos países da Europa Central, exceptuando-sea República Checa, Eslováquia e Hungria. Enquantoque na UE o emprego na agricultura se situa abaixodos 5% do total, em algumas regiões de Espanha ePortugal, ele está acima dos 15%, e em várias re-giões da Grécia e na maioria das zonas orientais dospaíses candidatos, acima dos 20%;

− regiões com elevada taxa de emprego na indústria.Muitas delas concentram-se num arco central, quese estende desde West Midlands, em Inglaterra, Les-te da França e Norte de Espanha, através do Sul daAlemanha e do Norte da Itália até à República Checa,Eslováquia e Eslovénia. Embora muitas destas re-giões sejam prósperas, outras há que o não são, oque reflecte uma variação significativa no valoracrescentado entre indústrias transformadoras;

− regiões com elevada taxa de emprego nos serviços.São regiões onde a quota de emprego neste sector éde 70% ou mais. Muitas delas são prósperas e inclu-em algumas capitais no norte da UE, mas o grupo in-clui também regiões no sul da França, Espanha e Itá-lia, que apresentam níveis relativamente baixos dePIB per capita e onde o emprego se encontra con-centrado em serviços básicos, muitos deles de apro-visionamento ligado ao sector do turismo.

A tendência a longo prazo para os seviçose a restruturação necessária nas regiõesmenos desenvolvidas

Há já muitos anos que se vem verificando, na União, umatendência para o declínio do emprego na agricultura e naindústria e um aumento nos serviços, muito embora, nocaso da indústria, se tenha verificado, em anos recentes,uma establização no número de empregos, ainda que a

38

I.4 Factores determinantes da convergência real

39

I.4 Factores determinantes da convergência real

Índ

ice,

UE

15 =

100

< 9

9 -

39

39 -

69

69 -

99

≥99

sem

dad

os

Méd

ia =

54,

1D

esvi

o-p

adrã

o =

59,

2

Ing

late

rra:

méd

ia d

as r e

giõ

es N

UTS

1

Font

e: E

uros

tat

UK

: NU

TS1

IRL,

PL,

RO

: NU

TS0

Índ

ice,

UE

15 =

100

< 5

7,5

57,5

- 7

6,5

76,5

- 9

5,5

95,5

- 1

14,5

≥11

4,5

sem

dad

os

Méd

ia =

86,

0D

esvi

o-p

adrã

o =

38,

1

Ing

late

rra:

méd

ia d

as r e

giõ

es N

UTS

1U

K: N

UTS

1IR

L, P

L, R

O: N

UTS

0

Índ

ice,

UE

15 =

100

< 6

8

68 -

84

84 -

100

100

- 11

6

≥11

6

sem

dad

os

Méd

ia =

91,

9D

esvi

o-p

adrã

o =

31,

1

Ing

late

rra:

méd

ia d

as r e

giõ

es N

UTS

1U

K: N

UTS

1IR

L, P

L, R

O: N

UTS

0

250

012

50 k

m©

Eur

oGeo

gra

phi

cs A

ssoc

iatio

n p

ara

as fr

onte

iras

adm

inis

trat

ivas

8 P

IB p

or p

esso

a em

preg

ada

(EU

R),

199

8

Agr

icul

tura

Indú

stri

aSe

rviç

os

40

I.4 Factores determinantes da convergência real

Guyane (F)

Guadeloupe

(F)

Martinique

(F)

Réunion

(F)

Canarias (E)

Açores (P)

Madeira

(P)

Kypros

Agricultura (primeiros 10%)

Agricultura (primeiros 25%)

Indústria (primeiros 10%)

Indústria (primeiros 25%)

Serviços (primeiros 10%)

Serviços (primeiros 25%)

Primeiros 10% e 25% da população totalEL, RO, SK: 1998BG, LT, LV: 1997D (Sachsen): NUTS1Fonte: Eurostat e INE

0 100 500 km

SIG16SIG16

© EuroGeographics Association para as fronteiras administrativas

9 Regiões com emprego mais elevado na agricultura, indústria ou serviços, 1999

quota continue a diminuir. Contudo, e tal como acima refe-rido, esta tendência tem ainda um longo caminho a percor-rer em muitas regiões, nomeadamente nas menos desen-volvidas. De facto, até nas regiões mais prósperas oemprego no sector dos serviços continua a aumentar. NaUE, entre 1990 e 1999, o emprego nos serviços aumentouem cerca de 12 milhões de postos de trabalho, enquantoque nos restantes sectores diminuiu 9 milhões. Boa partedeste declínio ocorreu durante os anos da recessão, eminícios dos anos 90, muito embora durante o período de re-cuperação – desde 1994 – o emprego no sector agrícolatenha continuado a diminuir (em cerca de 1,3 milhões depostos de trabalho), enquanto que na indústria não sofreugrandes alterações. Nas regiões menos desenvolvidascontinuar-se-á a assistir a uma transferência em larga es-cala de mão-de-obra da agricultura, embora não se venhanecessariamente a verificar uma perda de empregos na in-dústria. De facto, em algumas regiões, particularmente na-quelas em que se situa abaixo da média da UE, o empregona indústria transformadora poderá mesmo aumentar, talcomo se tem vindo a verificar nos últimos anos. Por outrolado, nas regiões industriais centrais, o emprego na indús-tria transformadora poderá, em muitos casos, diminuir,pelo menos em termos da sua quota do total, embora emalgumas delas tenha já ocorrido uma transferência paraactividades de elevado valor acrescentado, como a seguirse verá.

A restruturação do emprego nos próximos anos deveráser ainda maior nos países candidatos, onde, em muitasregiões, os postos de trabalho continuam concentradosna agricultura e/ou na indústria.

Sublinhe-se, neste contexto (ver mapas do emprego e pro-dutividade por sector), que nas regiões mais prósperas daUE o processo de transferência do emprego para fora daindústria e, em menor grau, da agricultura, não foi neces-sariamente acompanhado por idêntica diminuição na quo-ta de valor acrescentado gerado por esses sectores. Defacto, em muitos casos, a produtividade tem aumentadosignificativamente na indústria, tal como o emprego se temconcentrado em actividades de elevado valor acrescenta-do, o que demonstra o potencial para manter um pequeno,mas altamente competitivo, sector da indústria transforma-dora como um elemento-chave da economia regional.

Transferências de actividade dentrodos sectores tão importantes quantoas transferências entre eles

Uma das principais causas do menor desenvolvimentoeconómico nas regiões menos prósperas da UE é a con-centração de actividades em sectores de baixo valoracrescentado (embora se deva sublinhar que a

produtividade no mesmo sector pode variar significativa-mente de zona para zona da União). Isso dá origem a di-ferenças tanto de eficácia no desempenho das mesmasactividades, como no grau de concentração em áreas demaior ou menor valor acrescentado dos sectores maisamplamente considerados.

Por exemplo, o sector dos serviços às empresas e dos ser-viços financeiros apresenta um valor acrescentado relati-vamente elevado por pessoa empregada nos países dacoesão (tal como em alguns países candidatos), o que re-flecte, em parte, a existência de taxas de juro elevadas(que fazem subir o valor acrescentado dos serviços finan-ceiros) e de pouca concorrência, mas talvez também a na-tureza sub-desenvolvida desses serviços em relação àprocura potencial. Por outro lado, a indústria transformado-ra que, na maior parte dos países, detem um nível acima damédia de valor acrescentado por pessoa empregada,apresenta um nível relativamente baixo de produtividadenos três países da coesão (bem como na maioria dos paí-ses candidatos). Tal discrepância reflecte, em parte, umatendência dos sectores de alta tecnologia e elevado valoracrescentado da indústria transformadora para se con-centrarem nos Estados-Membros mais prósperos4.

Na agricultura o valor acrescentado, em todos os sectores,por pessoa empregada é de cerca de 80%-90% da médiada UE nos países prósperos, mas somente de 40% emEspanha, 25% na Grécia e apenas de 13% em Portugal(16% na Áustria). (Este valor é ainda mais baixo nos paísescandidatos.) Tais valores reflectem tanto a necessidade deuma diversificação nas actividades de maior valor acres-centado, como o significativo potencial de crescimento alongo prazo da produtividade neste sector.

Demografia e migração

A população na UE deverá diminuir ...

No início de 2000, a população da UE era de 376 milhõesde habitantes, substancialmente menos do que a China(1,2 mil milhões) ou a Índia (mil milhões), mas bastantemais do que os EUA (272 milhões) ou o Japão (126 mi-lhões). Partindo do princípio de que as taxas de natalida-de e de mortalidade e da imigração se mantêm, a popula-ção deverá aumentar muito lentamente entre 2000 e 2005(apenas 0,2% ao ano) e quase não crescer (menos de0,1% ao ano) desde aí até 2022, altura em que se esperaque comece a diminuir. Daí que, em 2010, se preveja quea população atinja os 385 milhões, e que em 2015 estejapouco acima (388 milhões). A partir de 2008 a populaçãodeverá começar a dar indícios de declínio, mas isso serádurante alguns anos compensado pela imigração líqui-da.

41

I.4 Factores determinantes da convergência real